ADLC, 23 juillet 2020, n° 20-DCC-96

AUTORITÉ DE LA CONCURRENCE

Décision

relative à la prise de contrôle exclusif d’actifs de la société Fruité SAS et de ses filiales par Refresco France

COMPOSITION DE LA JURIDICTION

Président :

Mme de Silva

L’Autorité de la concurrence,

Vu le dossier de notification adressé complet au service des concentrations le 10 juin 2020, relatif à la prise de contrôle exclusif d’actifs de la société Fruité SAS et de ses filiales Unisource SAS et Bric Fruit SAS par la société Refresco France SAS, formalisée par une promesse d’achat en date du 6 novembre 2019 et un contrat d’achat et de vente en date du 6 mars 2020 ;

Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L. 430-1 à L. 430-7 ;

Vu les éléments complémentaires transmis par la partie notifiante au cours de l’instruction ;

Vu les autres pièces du dossier ;

Adopte la décision suivante :

Résumé1

Le 10 juin 2020, Refresco France a notifié à l’Autorité de la concurrence son projet de prise de contrôle exclusif d’actifs de la société Fruité SAS et de ses filiales Unisource SAS et Bric Fruit SAS.

L’Autorité de la concurrence a procédé à la délimitation des marchés pertinents et à l’analyse des effets de l’opération sur la structure de ces marchés, en se fondant notamment sur sa pratique décisionnelle, des études fournies par la partie notifiante, ainsi que sur des tests de marché réalisés auprès des acteurs du secteur (concurrents et distributeurs).

Les parties sont simultanément actives sur les marchés de la production et de l’embouteillement de boissons rafraichissantes sans alcool (ci-après, « BRSA »), aseptisées et à température ambiante, vendues sous marques de distributeur (ci-après « MDD ») et à destination des détaillants.

Elles sont également simultanément actives, mais de manière plus limitée, sur les marchés de la production et de l’embouteillement de BRSA vendues sous marques de fabricant (ci-après « MDF »), à destination de la consommation hors domicile (ci-après, « CHD ») et sur le marché de la production à façon de BRSA pour compte de tiers (ou « co- manufacturing »).

Au regard des positions des parties, l’Autorité de la concurrence a notamment procédé à un examen approfondi des risques d’atteinte à la concurrence sur les marchés de la production et de l’embouteillement de BRSA aseptisées et à température ambiante vendues sous MDD et à destination des détaillants. Il est apparu que la part de marché de la nouvelle entité sera, à l’issue de l’opération, supérieure à 50 % sur les marchés des :

- BRSA tous conditionnements confondus ;

- BRSA conditionnées en carton ;

- jus de fruits conditionnés en PET ;

- jus de fruits biologiques conditionnés en PET ;

- jus de fruits non-biologiques conditionnés en PET.

L’Autorité a procédé à l’examen des facteurs susceptibles de contraindre le comportement de la nouvelle entité. Elle a ainsi mis en évidence la présence d’un acteur national de taille importante (Laiterie de Saint-Denis de l’Hôtel, ci-après « LSDH ») et de plusieurs concurrents frontaliers, tels que Riha Wesergold / Fructa Partner, AMC Juices, Garcia Carron ou Niederrhein-Gold, à même de concurrencer la nouvelle entité. En outre, l’Autorité a montré que le comportement de la nouvelle entité sera discipliné par des facteurs d’ordre structurel, tels que l’existence de surcapacités sur le marché, et le fort contre-pouvoir des clients distributeurs. S’agissant plus spécifiquement du marché des jus de fruits biologiques conditionnés en PET, l’Autorité a écarté tout risque d’atteinte à la concurrence dès lors que les contrats d’embouteillement en MDD sont de courte durée, que les coûts de changement d’embouteilleur sont marginaux et que le marché de l’offre d’embouteillement en carton est sur-capacitaire.

Les effets horizontaux liés à l’opération sur les marchés de la production et de l’embouteillement de BRSA à destination de la consommation hors domicile et sur le marché de la production à façon de BRSA pour compte de tiers ont également été écartés, au regard des faibles parts de marché de la nouvelle entité.

L’Autorité a également considéré que l’opération n’était pas de nature à porter atteinte à la concurrence par le biais d’effets congloméraux car la nouvelle entité ne sera incontournable sur aucun marché et qu’elle restera confrontée à la concurrence d’opérateurs à même de proposer une offre alternative.

L’opération a été dès lors autorisée sans condition.

I. Les entreprises concernées et l’opération

1. La société Refresco France SAS (ci-après, « Refresco ») est une filiale du Groupe Refresco, lequel est contrôlé conjointement par les sociétés PAI Partners SAS (ci-après « PAI ») et British Columbia Investment Management Corporation (ci-après « BCI »).

2. PAI est une société de capital-investissement ayant son siège social en France, qui conseille un certain nombre de fonds d’investissement qui détiennent et contrôlent des sociétés actives dans divers secteurs d’activité, tels que les services aux entreprises, l’alimentation et les produits de consommation, l’industrie, la santé et la vente au détail.

3. BCI est un investisseur institutionnel ayant son siège social au Canada, spécialisé dans l’investissement pour le compte de clients du secteur public. BCI investit dans des actifs à revenus fixes, des prêts hypothécaires, des capitaux publics ou privés, des biens immobiliers, des infrastructures et dans le secteur des énergies renouvelables.

4. Refresco est un acteur mondial de la production et de l’embouteillement de boissons sans alcool (ci-après « BSA ») vendues sous marque de distributeur (ci-après « MDD »), vendues sous ses propres marques en tant que fabricant (ci-après « MDF »), à savoir Saint Alban et Sun en France. Refresco est également actif dans la production et le conditionnement à façon de boissons non alcoolisées pour des titulaires de marques (autrement appelée activité de « co-manufacturing »). En France, Refresco produit (i) de l’eau minérale pétillante, (ii) des boissons gazeuses (iii) des boissons rafraichissantes2, (iv) de thés prêt-à-boire, et des (v) boissons énergisantes.

5. Les actifs concernés par l’opération sont des actifs détenus par la société Fruité SAS et ses filiales Unisource SAS et Bric Fruit SAS.

6. Ils portent sur les marques Fruité, Récré, Brici et Sambo, les usines de La Roche-sur-Foron (74), de Château-Thébaud (44) et de Nissan-lez-Enserune (34), dans lesquelles sont fabriquées et embouteillées des BSA3, et l’ensemble des contrats clients et fournisseurs relatifs aux activités précitées. La réalisation de l’opération sera matérialisée par la cession de l’intégralité du capital social et des droits de vote de la société cible créée par Fruité SAS préalablement à l’opération, rassemblant l’ensemble des actifs cédés, au profit de la partie notifiante.

7. Les entreprises concernées réalisent ensemble un chiffre d’affaires total sur le plan mondial de plus de 150 millions d’euros (PAI : [≥150 millions] d’euros pour l’exercice clos le 31 décembre 2018 ; BCI : [≥150 millions] d’euros pour l’exercice clos le 31 décembre 2018 ; Cible : [≥150 millions] d’euros pour l’exercice clos au 31 décembre 2018). Chacune de ces entreprises réalisent, en France, un chiffre d’affaires supérieur à 50 millions d’euros (PAI : [≥50 millions] d’euros pour l’exercice clos le 31 décembre 2018 ; BCI : [≥50] millions d’euros pour l’exercice clos le 31 décembre 2018 ; Cible : [≥50] millions d’euros pour l’exercice clos au 31 décembre 2018). Compte tenu de ces chiffres d’affaires, l’opération ne revêt pas une dimension européenne. En revanche, les seuils de contrôle mentionnés au I de l’article L. 430- 2 du code de commerce sont franchis. La présente opération est donc soumise aux dispositions des articles L. 430-3 et suivants du code de commerce, relatives à la concentration économique.

II. Délimitation des marchés pertinents

8. Les parties produisent et embouteillent des boissons essentiellement vendues sous MDD. Elles produisent de manière plus limitée des boissons vendues sous MDF. Elles sont actives au niveau intermédiaire de la chaîne de production, entre, d’une part, les producteurs de matières premières et, d’autre part, les distributeurs.

9. Elles embouteillent également des boissons pour le compte de détenteurs de marques, dans le cadre de contrats de fabrication à façon.

10. Dans le secteur des boissons, la pratique décisionnelle tant nationale qu’européenne distingue de manière constante les boissons alcoolisées et les BSA4.

11. Les parties embouteillent uniquement des BSA.

12. Au sein des BSA, la pratique décisionnelle distingue les boissons gazeuses sans alcool (ci-après « BGSA ») et les boissons rafraîchissantes sans alcool (ci-après « BRSA »)5.

13. Les activités des parties se chevauchent uniquement concernant les BRSA. En effet, si Refresco produit aussi bien des BGSA que des BRSA, la cible ne produit et n’embouteille que des BRSA.

14. L’analyse concurrentielle sera ainsi uniquement menée sur les marchés de la production et de l’embouteillement de BRSA.

A. LES MARCHÉS DE PRODUITS ET DE SERVICES RELATIFS À LA PRODUCTION ET À L’EMBOUTEILLEMENT DE BRSA.

1. LES MARCHÉS DE LA PRODUCTION ET DE L’EMBOUTEILLEMENT DE BRSA

15. S’agissant des BRSA, la pratique décisionnelle a envisagé plusieurs segmentations, en fonction du type de BRSA, de la clientèle approvisionnée, du canal de distribution, de leur conditionnement et des caractéristiques techniques des produits.

16. Dans l’ensemble, les réponses des distributeurs et des concurrents des parties au test de marché ont confirmé les segmentations usuellement retenues par la pratique décisionnelle. Le cas échéant, des précisions seront apportées dans les développements qui suivent.

a) Segmentation selon le canal de distribution

17. En matière de produits agroalimentaires, une segmentation est traditionnellement opérée par les autorités de concurrence en fonction du canal de distribution6. À ce titre, elles distinguent, d’une part, la commercialisation de boissons destinées à la consommation hors domicile (ci-après « CHD »), correspondant aux ventes réalisées hors du circuit de la grande consommation, c’est-à-dire aux cafés, restaurants, hôtels, à la restauration commerciale assise ou à emporter ou aux sites de divertissement et, d’autre part, la commercialisation de boissons destinées à la consommation à domicile, généralement commercialisées par les commerces de détail alimentaire.

18. Il n’y a pas lieu de remettre en cause une telle segmentation.

b) Segmentation selon le type de BRSA

19. La Commission européenne7 a envisagé de segmenter le marché des BRSA entre la production et l’embouteillement (i) d’eau minérale en bouteille, (ii) de jus (concentrés ou non et nectars),

(iii) de thés prêts-à-boire et (iv) de boissons énergisantes et pour sportifs. Elle a toutefois considéré que seuls les thés prêts-à-boire et les eaux minérales en bouteille constituaient des marchés distincts.

20. Au niveau national, l’Autorité a identifié les marchés des jus de fruits, des sirops et des « soft drinks » (boissons non alcoolisées)8.

21. Le groupe Refresco produit et embouteille des eaux aromatisées ou natures, des thés prêts-à- boire, des jus, des boissons aromatisées et fruitées, ainsi que des boissons énergisantes pour sportifs. En revanche, la cible n’embouteille que des jus.

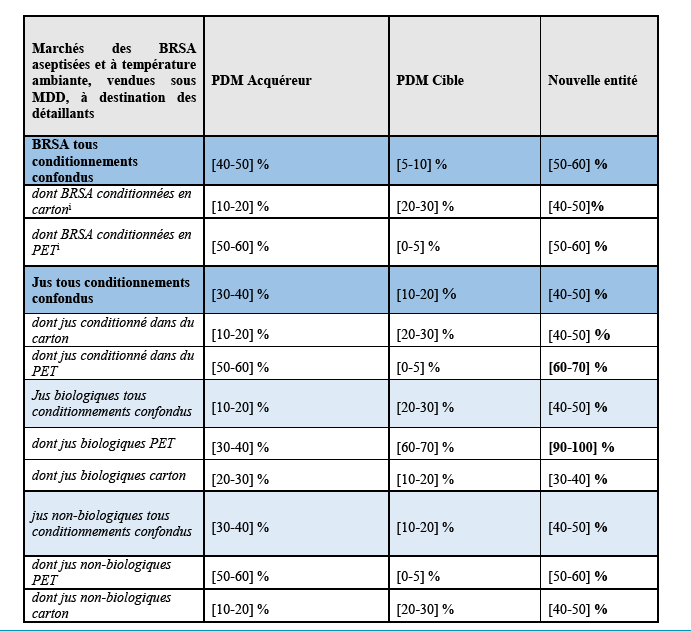

22. En l’espèce, la délimitation précise du marché de produits pertinent peut être laissée ouverte, les conclusions de l’analyse concurrentielle demeurant inchangées, quelle que soit l’hypothèse retenue.

c) Segmentation entr e BRSA vendues sous MDD et sous MDF

23. Dans le secteur agroalimentaire, une segmentation est usuellement envisagée par les autorités de concurrence entre l’approvisionnement du commerce de détail alimentaire en produits vendus sous MDD et sous MDF.

24. La question de la pertinence d’une telle segmentation en matière de production et d’embouteillement de BRSA a été envisagée par la pratique décisionnelle nationale9 et européenne10.

25. Le groupe Refresco et la cible produisent et embouteillent des BRSA, et notamment des jus de fruits (seul type de BRSA pour lequel les activités des parties se chevauchent), sous MDD et sous MDF.

26. En l’espèce, la délimitation précise du marché de produits pertinent peut être laissée ouverte, les conclusions de l’analyse concurrentielle demeurant inchangées, quelle que soit l’hypothèse retenue.

d) Segmentation selon le type de conditionnement des BRSA

27. Les producteurs embouteilleurs peuvent avoir recours à différents types de conditionnement : le carton, le PET11 (aseptisé ou non), le verre et les canettes.

28. La partie notifiante a rappelé au cours de l’instruction que chaque ligne de conditionnement est dédiée à un seul mode de conditionnement. Ce point a été confirmé par le test de marché réalisé auprès des concurrents, lesquels ont tous indiqué disposer de lignes de production spécialisées en fonction du type de conditionnement.

29. La pratique décisionnelle12 a été amenée à distinguer l’embouteillement de contenants en carton et en PET. Les lignes de productions affectées à l’embouteillement de contenants en carton et en PET sont en effet différentes et la transformation d’une ligne de production en carton en une ligne de production en PET (et inversement) implique des coûts, du temps, et un savoir-faire particulier.

30. La pratique décisionnelle ne s’est, en revanche, pas prononcée sur une segmentation selon les autres types de conditionnements utilisés pour l’embouteillement de BRSA. Elle ne s’est pas non plus prononcée en faveur d’une segmentation plus fine en fonction des différents formats de conditionnement13. Le test de marché confirme cette approche.

31. En France, le groupe Refresco produit et embouteille des BRSA uniquement conditionnées en PET, en carton et en canettes. La cible conditionne essentiellement ses BRSA dans des emballages en carton, en PET et en verre. Au regard de ces éléments, il apparaît que les activités des parties en matière d’embouteillement de BRSA ne se chevauchent que sur deux modes de conditionnement, à savoir le PET et le carton.

32. En l’espèce, la délimitation précise du marché de produits pertinent peut être laissée ouverte, les conclusions de l’analyse concurrentielle demeurant inchangées, quelle que soit l’hypothèse retenue.

e) Segmentation aseptique/non aseptique

33. Le processus d’embouteillement peut être soit aseptique, soit non-aseptique. Un mode de production aseptique conduit à l’utilisation d’un procédé d’embouteillement stérile à température ambiante. Dans le cas d’un processus non-aseptique, la conservation est principalement assurée par la présence de dioxyde de carbone et/ou de conservateurs pour assurer une certaine durée de conservation.

34. La pratique décisionnelle a considéré que chacun de ces deux types de processus de production constituait un marché distinct14.

35. La partie notifiante a indiqué au cours de l’instruction que (i) le conditionnement carton est toujours aseptique, (ii) le conditionnement PET est soit aseptique, soit non-aseptique. Elle a précisé que le groupe Refresco15 et la cible16 ont uniquement recours au PET aseptique pour le conditionnement de BRSA et en particulier de jus.

36. En l’espèce, la délimitation précise du marché de produits pertinent peut être laissée ouverte, les conclusions de l’analyse concurrentielle demeurant inchangées, quelle que soit l’hypothèse considérée.

f) Segmentation entre produits frais et ambiants

37. La pratique décisionnelle17 a également opéré une distinction entre les BRSA résultant d’un processus de production ambiant et les BRSA résultant d’un processus de production frais, compte tenu notamment de la substituabilité limitée entre ces deux processus de production.

38. Les parties ont uniquement recours à des procédés de production ambiants pour l’embouteillement de leurs BRSA.

39. En l’espèce, la délimitation précise du marché de produits pertinent peut être laissée ouverte, les conclusions de l’analyse concurrentielle demeurant inchangées, quelle que soit l’hypothèse retenue.

g) Segmentation entre BRSA biologiques et non-biologiques

40. La pratique décisionnelle a également envisagé une segmentation entre BRSA biologiques et non biologiques18, tout en laissant la question ouverte.

41. La partie notifiante considère que les boissons biologiques et non-biologiques sont substituables au niveau de l’offre, et « suffisamment substituables » au niveau de la demande, prônant ainsi leur appartenance à un même marché.

42. Toutefois, l’activité de production et d’embouteillement de boissons biologiques fait l’objet d’une réglementation européenne impliquant le respect d’un certain nombre de règles aux stades de la production et de la commercialisation. Par ailleurs, ainsi que l’indique la partie notifiante, il existe un intérêt croissant des consommateurs pour les produits biologiques

43. En l’espèce, le groupe Refresco produit et embouteille des jus biologiques sous MDD (en PET aseptisé et en carton) à destination des détaillants uniquement. La cible produit et embouteille des jus biologiques sous MDD (en PET aseptisé, en carton et en verre) à destination des détaillants uniquement. En revanche, les parties n’embouteillent pas de jus biologiques sous MDF ou à destination de la CHD.

44. En l’espèce, la question de l’existence d’un marché unique de la production et de l’embouteillement de BRSA ou de marchés distincts selon que la BRSA soit biologique ou non peut être laissée ouverte, les conclusions de l’analyse concurrentielle demeurant inchangées, quelle que soit la segmentation retenue.

h) Conclusions sur les marchés identifiés

45. Compte tenu des segmentations envisagées par la pratique décisionnelle, s’agissant de l’activité de production et d’embouteillement de BRSA exploitées sous MDD à destination des détaillants, les marchés suivants seront étudiés au stade de l’analyse concurrentielle :

- marché global de la production et de l’embouteillement de BRSA aseptisées et à température ambiante, vendues sous MDD, tous conditionnements confondus ;

- marché global de la production et de l’embouteillement de BRSA aseptisées et à température ambiante, vendues sous MDD, en PET ;

- marché global de la production et de l’embouteillement de BRSA aseptisés et à température ambiante, vendues sous MDD, en carton ;

- marché de la production et de l’embouteillement de jus de fruits aseptisés et à température ambiante, vendus sous MDD, tous conditionnements confondus ;

- marché de la production et de l’embouteillement de jus de fruits aseptisés et à température ambiante, vendus sous MDD, en carton ;

- marché de la production et de l’embouteillement de jus de fruits aseptisés et à température ambiante, vendus sous MDD, en PET ;

- marché de la production et de l’embouteillement de jus de fruits aseptisés et à température ambiante, vendus sous MDD, biologiques, tous conditionnements confondus ;

- marché de la production et de l’embouteillement de jus de fruits aseptisés et à température ambiante, vendus sous MDD, biologiques, en carton ;

- marché de la production et de l’embouteillement de jus de fruits aseptisés et à température ambiante, vendus sous MDD, biologiques, en PET ;

- marché de la production et de l’embouteillement de jus de fruits aseptisés et à température ambiante, vendus sous MDD, non-biologiques, tous conditionnements confondus ;

- marché de la production et de l’embouteillement de jus de fruits aseptisés et à température ambiante, vendus sous MDD, non-biologiques, en carton ;

- marché de la production et de l’embouteillement de jus de fruits aseptisés et à température ambiante, vendus sous MDD, non-biologiques, en PET.

46. S’agissant du circuit de la CHD, l’activité des parties se chevauche uniquement en matière de production et d’embouteillement de jus de fruits vendus sous MDF.

2. LE MARCHÉ DE L’EMBOUTEILLEMENT A FAÇON

47. Les parties embouteillent des BRSA pour le compte de détenteurs de marques.

48. La Commission a considéré que la production à façon de BRSA constituait un marché distinct de celui de la production et la commercialisation de BRSA vendues sous MDD19.

49. Le service rendu aux détaillants est, en effet, un produit « clé en main » : ce sont les embouteilleurs qui s’occupent de négocier les matières premières et les relations avec les fournisseurs, qui embouteillent et rendent des prestations de conseil annexes (recettes, innovations, traitement des réclamations, etc.). En revanche, le service rendu aux détenteurs de marques se limite à la prestation technique d’embouteillement. Le détenteur de marque reste responsable de la sélection des fournisseurs de matières premières à utiliser et de la commercialisation du produit embouteillé.

50. La cible n’embouteille que des jus (y compris des jus biologiques) pour compte de tiers, tandis que Refresco embouteille, pour compte de tiers, des jus (y compris des jus biologiques) mais également d’autres types de BRSA.

51. Les segmentations présentées précédemment (selon le type de jus, les modes de production et de conditionnement) sont également pertinentes pour les produits embouteillés pour compte de tiers.

52. L’analyse concurrentielle sera ainsi menée sur le marché global de l’embouteillement à façon de BRSA et, plus spécifiquement, sur les marchés de l’embouteillement à façon de jus de fruits aseptisés et à température ambiante

B. LE MARCHE GÉOGRAPHIQUE DE LA PRODUCTION ET DE L’EMBOUTEILLEMENT DE BRSA

53. S’agissant du marché géographique de la production et de l’embouteillement de BRSA, les autorités de concurrence considèrent qu’il est de dimension nationale20. La Commission a toutefois indiqué qu’il convenait de prendre en compte dans l’analyse, les importations qui exercent une pression concurrentielle sur le marché géographique considéré.

54. La partie notifiante présente les parts de marchés des parties et de leurs concurrents selon une dimension nationale, en tenant compte de l’ensemble des volumes embouteillés à destination du marché français.

III. Analyse concurrentielle

A. ANALYSE DES EFFETS HORIZONTAUX

1. LES MARCHÉS DE LA PRODUCTION ET DE L’EMBOUTEILLEMENT DE BRSA ASEPTISÉÉS ET À TEMPÉRATURE AMBIANTE VENDUES SOUS MDD À DESTINATION DES DÉTAILLANTS

55. Sur le marché de la production et l’embouteillement des BRSA aseptisées et à température ambiante exploitées en MDD, les activités des parties se chevauchent uniquement sur les marchés des jus de fruits biologiques ou non biologiques, qu’ils soient conditionnés en carton ou en PET.

56. Sur les marchés des BRSA aseptisées et à température ambiante, vendues sous MDD, à destination des détaillants, les parts de marché en 2019 des parties et des concurrents se répartissent comme suit :

57. Les lignes directrices de l’Autorité de la concurrence précisent que « l’existence de parts de marché d’une grande ampleur est un élément important dans l’appréciation du pouvoir de marché d’une entreprise. Des parts de marché post-opération élevées, de l’ordre de 50 % et plus, peuvent faire présumer l’existence d’un pouvoir de marché important. »21 L’Autorité de la concurrence considère ainsi qu’une part de marché supérieure à 50 % est en général susceptible de conférer un pouvoir de marché à la nouvelle entité et qu’un examen plus approfondi de la structure concurrentielle du marché concerné doit être réalisé afin de vérifier s’il existe notamment des alternatives crédibles et suffisantes à la nouvelle entité.

58. Il apparaît ainsi dans le tableau ci-dessus que les parts de marché de la nouvelle entité seront inférieures à 50 % sur les marchés :

- des BRSA conditionnées en PET ;

- des jus tous conditionnements confondus ;

- des jus conditionnés dans du carton ;

- des jus biologiques tous conditionnements confondus ;

- des jus biologiques conditionnés dans du carton ;

- des jus non-biologiques tous conditionnements confondus et ;

- des jus non-biologiques conditionnés dans du carton.

59. Sur ces marchés, la nouvelle entité continuera à faire face à la concurrence d’opérateurs en mesure de réagir à d’éventuelles hausses de prix, notamment LSDH, son principal concurrent, ainsi que plusieurs autres opérateurs frontaliers ayant une activité croissante en France22 : Riha Wesergold (et sa filiale française Fructa Partner), Garcia Carron, AMC, ou encore Niederrhein- Gold.

60. L’opération n’est donc pas de nature à porter atteinte à la concurrence, par le biais d’effets horizontaux, sur ces sept marchési.

61. Il apparaît en revanche que la part de marché cumulée de la nouvelle entité sera supérieure à 50 % sur les marchés suivants envisagés par la pratique décisionnelle.

- le marché global des BRSA tous conditionnements confondus ;

- le marché des BRSA conditionnées en carton ;

- le marché des jus de fruits en PET ;

- le marché des jus de fruits en PET biologiques ;

- le marché des jus de fruits en PET non-biologiques.

62. On peut noter que sur les marchés d’embouteillement des BRSA conditionnées en carton, d’embouteillement de jus conditionnés en PET ainsi que sur celui des jus non biologiques conditionnés en PET, l’augmentation de part de marché de la nouvelle entité sera très limitée car inférieure à 2 points, la cible n’étant que très marginalement présente sur ces marchés. Par ailleurs, la nouvelle entité restera confrontée à la concurrence d’opérateurs importants tels que ceux cités au paragraphe 59.

63. Sur le marché global des BRSA aseptisées à température ambiante exploitées sous MDD à destination des détaillants tous conditionnements confondus, la nouvelle entité disposera d’une part de marché de [50-60] % avec une augmentation de part de marché de [5-10] points. Elle continuera de faire face à la concurrence de LSDH qui dispose de parts de marché significatives estimées à environ [20-30] %, et de deux autres concurrents (Riha Wesergold et Niederrhein-Gold) qui disposent de parts de marchés estimées entre 5 et 15 %.

64. Sur le marché de l’embouteillement de jus biologiques aseptisés à température ambiante exploitées sous MDD à destination des détaillants et conditionnés en PET, la partie notifiante n’a pas identifié d’embouteilleurs concurrents actifs sur ce potentiel marché en 2019. Dès lors, elle estime que la part de marché de la nouvelle entité s’élèvera à [90-100] % sur celui-ci, avec une augmentation de part de marché de [30-40] points.

65. Au regard des seuls niveaux de parts de marché sur ces cinq marchés, le risque d’atteinte à la concurrence ne peut pas être écarté. Il convient dès lors d’examiner s’il existe des facteurs susceptibles de contraindre le comportement de la nouvelle entité.

a) Les capacités de réaction des concurrents de la nouvelle entité

66. En cas de hausse de prix par la nouvelle entité, la nouvelle entité se heurtera à la réaction des différents concurrents présents sur les marchés des BRSA et des jus de fruits, notamment des opérateurs étrangers, et ces derniers pourront répondre rapidement et sans surcoûts majeurs, à toute hausse de la demande qui leur serait adressée, dans la mesure où, selon leurs réponses au test de marché, ils disposent d’importantes capacités de production disponibles, ainsi qu’il sera détaillé ci-dessous.

Les concurrents actuels et potentiels

67. À l’issue de l’opération, la nouvelle entité sera principalement confrontée à la concurrence du groupe LSDH mais, également, à la concurrence d’opérateurs étrangers de taille plus limitée, qui seront amenés à renforcer leur présence sur les marchés de la production et de l’embouteillement en France.

68. Il existe actuellement différents opérateurs importants, comme Riha Wesergold/Fructa Partner23, AMC Juices24, Garcia Carron25 qui participent à des appels d’offres de distributeurs pour des BRSA sous MDD qui sont destinées au marché français.

69. L’entrée récente sur le marché français du concurrent espagnol AMC démontre la possibilité et l’incitation pour les concurrents étrangers à devenir des opérateurs actifs en France. En ce sens, l’étude Xerfi France La fabrication et le marché des soft drinks et jus26 indique que les produits étrangers pénètrent de manière croissante le marché français, et en même temps, les parts de marché des fabricants nationaux baissent au profit des producteurs néerlandais et allemands notamment. L’étude précise même que « l’intensification de la concurrence étrangère en France peut entraîner des pertes de parts de marché pour les fabricants implantés industriellement dans l’Hexagone. Les importations de boissons rafraîchissantes, en particulier de jus de fruits et légumes MDD, représentent un montant significatif par rapport à la demande nationale. Certains pays européens (Belgique, Allemagne, Espagne, Pays-Bas, etc.) disposent d’importants sites de production et concurrencent directement les opérateurs implantés en France ».

70. Les répondants au test de marché ont d’ailleurs indiqué que les opérateurs étrangers susmentionnés peuvent être « très compétitifs ». La très large majorité des distributeurs interrogés estime que les concurrents des parties à l’opération fournissent l’ensemble des services fournis par Refresco et la ciblei, « bien que chacun ait des spécificités », notamment en matière de conditionnement.

71. À l’issue de l’opération, la nouvelle entité sera donc confrontée à la concurrence de LSDH, mais également de différents opérateurs étrangers, dont la présence sur le marché français est appelée à se développer, compte tenu de l’existence de capacités de production excédentaires.

Les capacités de production

72. La partie notifiante indique que l’offre de production et d’embouteillement de BRSA est significativement sur-capacitaire depuis plusieurs années aussi bien sur les marchés du carton que sur ceux du PET. Le test de marché a confirmé l’existence d’importantes capacités de production disponibles sur les marchés des BRSA et des jus. À titre d’exemple, les usines de l’acquéreur avaient un taux moyen d’utilisation en 2019 compris entre [Confidentiel]. Ce taux est compris entre [Confidentiel] pour la cible. Les concurrents interrogés dans le cadre du test de marché ont également largement confirmé ce point.

73. S’agissant plus particulièrement des jus de fruits, le phénomène de surcapacité est notamment dû au fait que la consommation de jus baisse, alors que les capacités de production n’ont pas diminué, et que la concurrence transfrontalière s’est intensifiée ces dernières années. Selon l’étude Xerfi précitée, « la production de jus a chuté de 5,6 % en volume en 2018 tandis que celle de soft drink a baissé de 0,4 % ». Cette tendance à la baisse, observée depuis plusieurs années consécutives, a été confirmée par la majorité des acteurs du marché interrogés.

74. En effet, l’évolution globale en Europe de la consommation de jus de fruits est négative, particulièrement sur le marché des jus exploités sous MDD, qui a baissé de près de 13 % en 4 ans. Cette tendance se vérifie au niveau du marché français, sur lequel a été observée une baisse de 10 % en 4 ans.

75. Cette tendance européenne de baisse de la consommation de jus se vérifie, parfois avec encore plus d’intensité que sur le marché français, dans les pays situés à proximité immédiate de la France comme l’Espagne, l’Allemagne, les Pays-Bas, la Belgique et l’Italie. Ce phénomène tend à renforcer les incitations des opérateurs de ces pays à pénétrer le marché français, pour compenser la baisse de leurs volumes d’affaires sur leurs marchés nationaux respectifs. Cette baisse de la consommation de jus touche plus particulièrement les jus à température ambiante27 exploités en MDD, y compris dans les pays frontaliers et semble même, selon la partie notifiante, encouragée par les pouvoirs publics28. Un répondant au test de marché estime à ce titre que la « déconsommation alimentaire depuis 5 ans conduit à une diminution de la taille des marchés ». Tous les répondants indiquent que le marché des BRSA est en décroissance du fait de la recherche de « naturalité des consommateurs » et du « sugar bashing » (critique des méfaits du sucre), ce qui confirme les dires de la partie notifiante. Le marché est, selon ces mêmes répondants, « mature » avec cependant des perspectives de croissance possible « sur des segments spécifiques comme le frais » et des « produits responsables ».

76. Compte tenu des capacités disponibles d’embouteillement, les concurrents de la nouvelle entité seraient incités à répondre à toute hausse de la demande en BRSA, et notamment en jus de fruits, des détaillants.

77. À l’issue de l’opération, le comportement de la nouvelle entité sera ainsi fortement contraint par ses concurrents qui disposent de capacités de production disponibles.

b) Les capacités de r éaction des clients de la nouvelle entité

78. Lorsqu’elle analyse les effets non-coordonnés d’une opération horizontale, l’Autorité de la concurrence analyse la puissance d’achat des clients de la nouvelle entité qui, à elle seule, peut constituer un contre-pouvoir suffisant pour discipliner le comportement commercial d’une entreprise, qui détient une position importante sur un marché.

79. Les lignes directrices précitées reviennent spécifiquement sur l’appréciation de la puissance d’achat des enseignes de la grande distribution par rapport à leurs fournisseurs. Elles précisent ainsi que : « [l]’exercice d’un contre-pouvoir des distributeurs vis-à-vis de leurs fournisseurs n’est […] pas absolu. […] Le contre-pouvoir de la demande n’existe que dans la mesure où celle-ci est en mesure de menacer de se tourner, dans un délai raisonnable, vers des sources alternatives d’approvisionnement, si le fournisseur décide d’augmenter ses prix. ».

80. En l’espèce, compte tenu de la durée des contrats, des faibles coûts liés à un changement de fournisseur de BRSA vendus sous MDD et du fait que les distributeurs diversifient déjà leurs approvisionnements en BRSA, les distributeurs peuvent facilement et rapidement changer de fournisseurs.

81. En effet, l’adjudication des contrats de production et d’embouteillement de BRSA exploitées en MDD fait l’objet d’appels d’offres émis par les détaillants pour des durées limitées, c’est-à- dire entre 1 et 2 ans en moyenne. La majorité des répondants interrogés dans le cadre du test de marché confirme cette pratique, en indiquant que ces contrats sont effectivement conclus pour une durée d’un an. Dans un tel contexte, les distributeurs sont en mesure de répondre à une hausse des prix des embouteilleurs en sélectionnant un fournisseur mieux-disant ou en changeant de fournisseur, dans le cas de relations préexistantes, ainsi que le confirme la documentation interne fournie par les parties.

82. Un tel changement de fournisseur est d’autant plus aisé que les contrats conclus avec les détaillants peuvent être résiliés rapidement29 et que les coûts de changement de producteur sont faibles30. En ce sens, la totalité des concurrents interrogés dans le cadre du test de marché estime être en mesure de répondre rapidement à une hausse de la demande d’embouteillement de BRSA. En effet, les concurrents sont habitués « à gérer des différences de volumétrie » de la production, notamment dues à « la saisonnalité, à la disponibilité des matières premières, des types d’emballages ».

83. En ce qui concerne les coûts de sortie d’un contrat, la période de préavis contractuel qui succède à la notification de la résiliation du contrat permet au détaillant d’écouler l’essentiel des stocks des marchandises commandées – le délai de préavis étant de six mois en moyenne.

84. En revanche, les stocks résiduels de matières premières, de packaging, de produits finis non commandés et les coûts de destruction des derniers produits sont à la charge des fournisseurs. Ceci est systématiquement prévu au contrat de fabrication avec les détaillants. À titre d’illustration, il est précisé dans les courriers de déréférencements de [Confidentiel] communiqués aux services d’instruction que « [Confidentiel] ».

85. Les coûts d’entrée supportés par un détaillant lorsqu’il change d’embouteilleur sont également limités, qu’il s’agisse des coûts liés au développement d’une référence de jus, des coûts liés à l’installation du moule de formatage des conditionnements ou des autres frais. En effet, les coûts de développement du packaging et de la recette ainsi que les coûts d’installation de moules sont supportés par l’embouteilleur.

86. S’agissant des moules à partir desquels sont formatés les conditionnements, les détaillants choisissent généralement des moules déjà proposés par l’embouteilleur dans son catalogue et en tout état de cause, dans les cas où les détaillants souhaitent développer un nouveau moule, celui-ci est quasi-systématiquement pris en charge par l’embouteilleur, et non pas par le détaillant. La partie notifiante relève à cet égard l’existence d’une stratégie de certains détaillants leur permettant de changer très facilement et sans coût de fournisseur31.

87. En conclusion, les seuls coûts d’un tel changement pour les détaillants correspondent à des travaux administratifs, tels que la création de cahiers des charges des produits.

88. De plus, les distributeurs répartissent32 généralement la fabrication d’une même gamme ou d’une même référence entre plusieurs embouteilleurs. En effet, lorsque les distributeurs ou leurs alliances émettent un appel d’offres, plusieurs embouteilleurs peuvent être sélectionnés pour tout ou partie des références visées. Les appels d'offres sont structurés par lots, mais l’allocation d’un lot à un embouteilleur ne revêt aucune exclusivité et plusieurs embouteilleurs peuvent être sélectionnés pour embouteiller un même lot. La partie notifiante relève qu’il existe une dizaine de concurrents sur les marchés concernés par l’opération. En règle générale, il y a entre 3 et 5 candidats par appels d’offres au niveau national et jusqu’à 10 candidats différents par appels d’offres au niveau européen, ce chiffre variant plus ou moins selon le type de produits visés par l’appel d’offres.

89. Dans le cadre du test de marché conduit par l’Autorité auprès des distributeurs, ces derniers confirment unanimement ne pas faire appel au même fournisseur pour l’embouteillement de toutes leurs références de BRSA. Cela s’explique, selon eux, par la recherche du « meilleur rapport qualité/prix », « la diversité des produits » commercialisés par les différentes enseignes ou encore le besoin de « sécuriser les approvisionnements ». Ces mécanismes constituent des moyens de pression constants sur les prix.

90. Les distributeurs peuvent ainsi facilement, rapidement et sans surcoûts majeurs, changer de fournisseurs de BRSA.

91. Il résulte de ce qui précède que le contre-pouvoir de la grande distribution limite la capacité de la nouvelle entité à imposer une hausse de prix ou une baisse de la qualité. Par ailleurs, les distributeurs ont indiqué disposer d’alternatives en dehors des parties, en France mais également à l’étranger, en cas de déréférencement des parties.

c) Analyse complémentaire spécifique au marché de l’embouteillement de jus biologiques conditionnés en PET sous MDD et à destination des détaillants

92. Les parties auraient un monopole en matière d’embouteillement de jus biologiques conditionnés en PET sous MDD et à destination des détaillants. Il convient d’examiner, au-delà des arguments ci-dessus, si les parties pourraient profiter de cette position de monopole pour adopter des comportements portant atteinte à la concurrence. En l’espèce, tout risque peut être écarté.

93. En effet, ainsi que cela a été précédemment indiqué aux paragraphes 80 à 90, les contrats d’embouteillement en MDD sont de courte durée, les coûts de changement d’embouteilleur sont marginaux et le marché de l’offre d’embouteillement en carton est sur-capacitaire. Ainsi, les détaillants qui disposent de références de jus biologiques en PET et qui ne seraient pas satisfaits des conditions commerciales proposées par la nouvelle entité concernant ces produits, pourront changer de mode d’embouteillement au profit du carton ou du verre relativement facilement. Ils pourront, par exemple, se tourner vers LSDH ou Fruits Délices, qui proposent des prestations d’embouteillement de jus biologiques sous ces formats. Le verre et le carton constituent d’ailleurs les principaux modes de conditionnement des jus de fruits biologiques. En effet, en matière de jus biologiques vendus sous MDD, le conditionnement de référence est le carton, qui représente 73 % du marché, ainsi que le verre (22 % du marché) le PET ne représentant que 5 % du marché. Cette faible part représentée par le conditionnement en PET est notamment dû à l’incompatibilité entre ce mode de conditionnement et les attentes nouvelles des consommateurs de produits biologiques en matière de protection de l’environnement. La demande pour le conditionnement de jus biologiques en PET a d’ailleurs diminué de moitié entre 2017 et 2019 et semble appelée à continuer à diminuer. La partie notifiante a, en effet, indiqué [Confidentiel], principal client de la cible sur l’activité d’embouteillement de jus biologiques en PET, a récemment décidé de ne plus référencer de jus biologiques en PET pour l’année 2021.

94. En conclusion, compte tenu de la possibilité pour les détaillants de substituer des conditionnements en carton et en verre aux conditionnements en PET, les risques d’atteinte à la concurrence peuvent être écartés sur le marché de la production et de la commercialisation de jus de fruits biologiques conditionnés en PET.

95. Il résulte de ce qui précède que l’opération n’est pas de nature à porter atteinte à la concurrence, par le biais d’effets horizontaux, sur les marchés des BRSA à destination des détaillants.

2. LE MARCHÉ DE LA PRODUCTION ET DE L’EMBOUTEILLEMENT DE BRSA VENDUES SOUS MDF À DESTINATION DE LA CHD

96. S’agissant des ventes à destination de la CHD, la cible commercialise uniquement des jus de fruits vendus sous les marques Fruité, Récré, Brici et Sambo. Refresco commercialise également des jus de fruits à destination de la CHD vendus sous la marque Sun.

97. Sur le marché de la production et de l’embouteillement de jus vendus sous MDF à destination de la CHD, les parts de marché de la nouvelle entité à l’issue de l’opération s’élèveront à [5- 10] % ([0-5] % pour Refresco et [0-5] % pour la cible). La partie notifiante a indiqué que cette part de marché demeurerait inférieure à 10 % même en envisageant une segmentation supplémentaire selon le type de conditionnement.

98. Par conséquent, l’opération n’est pas de nature à porter atteinte à la concurrence, par le biais d’effets horizontaux, sur les marchés à destination de la CHD.

3. LES MARCHÉS DE LA PRODUCTION À FAÇON DE BRSA POUR COMPTE DE TIERS

99. Sur le marché de la production à façon de jus pour le compte de fournisseurs tiers, les parties sont simultanément actives dans l’embouteillement de jus.

100. La partie notifiante considère que, quelles que soient les segmentations envisagées, les parts de marché de la nouvelle entité seront inférieures à 30 % sur les marchés de la production à façon de BRSA pour compte de tiers33, et que l’addition de parts de marché sera inférieure à 1 point.

101. L’opération n’est donc pas de nature à porter atteinte à la concurrence, par le biais d’effets horizontaux, sur les marchés de la production à façon.

B. ANALYSE DES EFFETS CONGLOMÉRAUX

102. Une concentration produit des effets congloméraux non-coordonnés lorsqu’elle permet à la nouvelle entité de restreindre ou d’empêcher l’accès à un ou plusieurs marchés. En effet, une entreprise qui bénéficie ou renforce une position forte sur un marché peut être en mesure de verrouiller l’accès à un ou plusieurs marchés connexes en exploitant un effet de levier, c’est-à-dire, notamment, la capacité pour une entreprise d’augmenter les ventes d’un produit ou d’un service sur un marché en exploitant la forte position sur le marché d’un autre produit ou service auquel le premier produit ou service est lié, connexe ou groupé.

103. L’Autorité de la concurrence considère qu’il est peu probable qu’une entreprise ayant une part de marché inférieure à 30 % sur un marché donné puisse verrouiller un marché connexe. Si ce seuil est franchi, elle examine si l’entité fusionnée aurait (i) la capacité de verrouiller ce marché connexe, (ii) l’incitation à adopter une telle stratégie et (iii) si cette dernière est susceptible de porter atteinte de manière significative à la concurrence sur les marchés concernés par des ventes couplées.

104. Il convient tout d’abord de préciser que tout risque d’atteinte à la concurrence par le biais d’effets congloméraux entre les marchés de la production et de l’embouteillement de BRSA à destination des détaillants et ceux à destination de la CHD ou de la production à façon de BRSA peut être écarté, dans la mesure où les acheteurs sont différents. Par ailleurs, compte tenu des positions très limitées de la cible sur les marchés des BRSA à destination de la CHD et de la production à façon de BRSA, tout risque d’atteinte à la concurrence par le biais d’effets congloméraux sur ces marchés peut être écarté.

105. S’agissant des marchés à destination des détaillants, la nouvelle entité renforce sa position sur les marchés de la production et de l’embouteillement de BRSA et notamment de jus aseptisés et à température ambiante, sous MDD, en carton et en PET (le ou les marché(s) potentiellement liant(s)). Elle produit et embouteille également, sous MDD et à destination des détaillants, d’autres types de boissons et sous des conditionnements différents (canettes, verre). Elle est également active en matière d’embouteillement de boissons, et plus particulièrement, de jus sous MDF, notamment via la marque « Sun ».

106. Toutefois, il convient de rappeler que les parts de marché élevées de la nouvelle entité sur les éventuels marchés liants ne sont pas pour autant synonymes de pouvoir de marché sur ces derniers, pour les raisons exposées précédemment au stade des effets horizontaux de l’opération34. Il existe notamment de nombreuses alternatives crédibles à son offre, proposées par les autres embouteilleurs, qui ne permettent pas de conférer à l’offre de production et d’embouteillement de la nouvelle entité un caractère incontournable. En effet, sur les marchés de la production et de l’embouteillement de BRSA sous MDD, la nouvelle entité fera face à la concurrence de LSDH et d’autres opérateurs frontaliers, qui sont à même de fournir une gamme de produits complète, ce qui n’est donc pas de nature à dépositionner leurs offres vis-à-vis d’une éventuelle offre liée de la part de la nouvelle entité.

107. Il convient également de remarquer que l’opération ne confère pas à l’acquéreur une position forte sur un ou des marché(s) sur lequel il n’était pas présent avant l’opération. En effet, grâce à l’opération, l’acquéreur se positionne sur les marchés du conditionnement en verre sur lesquels la cible était présente, mais sur lesquels la cible possédait des parts de marché inférieures à 30 %, quelle que soit la segmentation retenue.

108. L’opération n’est donc pas de nature à porter atteinte à la concurrence par le biais d’effets congloméraux sur les marchés de la production et de l’embouteillement de BRSA à destination des détaillants.

C. RESTRICTIONS ACCESSOIRES

109. Le contrat de fabrication à façon conclu entre le vendeur et la partie notifiante, devant entrer en vigueur à la date de la réalisation de l’opération, ainsi que le contrat de vente signé le 6 mars 2020 contiennent des clauses susceptibles de restreindre la concurrence entre les parties sur les marchés de l’embouteillement de BRSA. Il y a donc lieu d’apprécier dans quelle mesure de telles dispositions constituent des restrictions « directement liées et nécessaires à la réalisation de l'opération » 35.

1. CLAUSE D’OBLIGATION DE LIVRAISON ET D’ACHAT

110. La partie notifiante précise que le vendeur va continuer à assurer la production de ses marques propres Teisseire et Moulin de Valdonne (à l’exception de concentrés de jus de citron) et va confier à Refresco la fabrication et l’embouteillement de certains des autres produits dont le vendeur conserve la marquei.

111. À cet effet, aux termes de l’article 3.5.1 du contrat de fabrication à façon à conclure entre Refresco et le vendeur, « [Confidentiel] ».

112. Afin de poursuivre l’activité de ces marques, l’acquéreur et le vendeur prévoient de conclure ledit contrat de fabrication à façon pour ces boissons pour une durée de [Confidentiel] à compter de la date d’entrée en vigueur du contrat.

113. Comme le précisent les lignes directrices de l’Autorité, la communication de la Commission européenne relative aux restrictions directement liées et nécessaires à la réalisation des opérations de concentration publiée le 5 mars 2005 (ci-après « la communication ») peut servir de guide à l’Autorité dans l’appréciation de telles restrictions dans le cadre du contrôle national des concentrations. Cette communication précise que si de telles « obligations peuvent avoir pour but d'assurer la continuité d'approvisionnement de l'une ou l'autre des parties en produits nécessaires aux activités conservées par le vendeur ou reprises par l'acquéreur », elle indique également que la durée des clauses d’obligation de livraison et d’achat doit « cependant être limitée à la période nécessaire pour remplacer la relation de dépendance par une position autonome sur le marché. Les obligations d'achat ou de livraison destinées à garantir les quantités fournies antérieurement peuvent par conséquent se justifier pour une période transitoire de cinq ans au maximum ».

114. Par ailleurs, la communication précise que « les obligations, tant de livraison que d'achat, portant sur des quantités fixes, assorties le cas échéant d'une clause évolutive, sont reconnues comme directement liées et nécessaires à la réalisation de la concentration. Les obligations portant sur la fourniture de quantités indéterminées, prévoyant l'exclusivité ou conférant un statut privilégié au fournisseur ou à l'acheteur ne sont, en revanche, pas nécessaires à la réalisation de la concentration. »

115. En l’espèce, l’accord conclu sous la forme de clause d'exclusivité entre les parties prévoit que [Confidentiel].

116. Compte tenu de la durée de cette interdiction, conférant de surcroît un « statut privilégié » aux parties à l’opération, cette dernière ne constitue donc pas une restriction directement liée et nécessaire à la réalisation de la concentration.

2. CLAUSE DE NON-CONCURRENCE ET DE NON-DÉBAUCHAGE

117. Les points 7.6 et suivants de la promesse d’achat en date du 6 mars 2020 prévoient une clause de non-concurrence et de non-débauchage : « [Confidentiel] ».

118. Si une clause de non concurrence ou de non débauchage peut apparaître comme étant nécessaire à l’acquéreur pour qu’il puisse bénéficier d’une certaine protection contre la concurrence du vendeur, de manière à être notamment en mesure de fidéliser la clientèle, ainsi que d’assimiler et exploiter le savoir-faire, la communication précitée prévoit qu'une telle clause n'est justifiée que dans la mesure où sa durée, son champ d’application territorial et sa portée matérielle n’excèdent pas ce qui est raisonnablement nécessaire. Ainsi, « les clauses de non-concurrence se justifient pour des périodes n’excédant pas trois ans lorsque la cession de l’entreprise inclut la fidélisation de la clientèle sous la forme à la fois du fonds commercial et du savoir-faire ».

119. En l'espèce, la clause de non-concurrence et de non-débauchage est prévue pour une durée de [Confidentiel], conformément aux préconisations de la communication. Par ailleurs, en l’espèce, la clause de non-concurrence est limitée à la fois quant à son champ matériel, mais également quant à son champ géographique d’application.

120. Le champ matériel d’application de la clause de non-concurrence est spécifique à l’activité de [Confidentiel]. Ainsi, la clause de non-concurrence ne va pas au-delà des produits qui constituaient l’activité économique des actifs cédés afin de protéger l’intégrité et la viabilité de ceux-ci au profit de la partie notifiante.

121. Le champ géographique d’application de la clause de non-concurrence est également circonscrit, [Confidentiel].

122. Compte tenu de l’ensemble de ces éléments, il peut être dès lors considéré que, compte tenu de son champ d’application matériel et temporel, la clause de non-concurrence et de non- débauchage constitue une restriction directement liée et nécessaire à la réalisation de la concentration.

DÉCIDE

Article unique : L’opération notifiée sous le numéro 19-324 est autorisée.

NOTES :

1 Ce résumé a un caractère strictement informatif. Seuls font foi les motifs de la décision numérotés ci-après.

2 Jus de fruits ou de légumes, boissons fruitées, boissons pour sportifs.

3 (i) sous marques propres Fruité, Récré et Brici et Sambo, ainsi que sous les marques qui seront conservées par le vendeur à l’issue de l’opération et (ii) sous marques de distributeur.

4 Voir les décisions de la Commission M.2504 Cadbury Schweppes plc/Pernod Ricard SA du 26 septembre 2001 et M.7763 TCCC/Cobega/CCEP du 9 novembre 2015.

5 Voir la lettre du ministre de l’économie C2007-158 du 12 décembre 2007 aux conseils de la société PepsiCo Inc., relative à une concentration dans le secteur de la distribution de boissons rafraîchissantes sans alcool, la décision de l’Autorité de la concurrence n° 16-DCC-21 17 février 2016, relative à la prise de contrôle de la Société pour l’Exploitation et le Développement des Eaux de Sources par la société GML Investissement LTEE, les décisions de la Commission M.5633 PepsiCo/The Pepsi Bottling Group du 21 septembre 2009, M.6924 Refresco Group/Pride Foods du 04 octobre 2013 et M.9369 PAI Partners/Wessanen du 28 août 2019.

6 Voir la décision de la Commission européenne M.2504 et la décision de l’Autorité de la concurrence n° 16-DCC-21 précitées.

7 Voir les décisions de la Commission M.6924 et M.5633 précitées.

8 Voir les décisions de l’Autorité de la concurrence n° 16-DCC-21 précitée et n°°14-DCC-123 de l’Autorité de la concurrence du 21 août 2013, relative à la prise de contrôle exclusif de la société́ Brasserie Lorraine par la société́ Antilles Glaces.

9 Voir par exemple la décision n° 16-DCC-21 précitée.

10 Voir les décisions de la Commission M.6924 et M 9369 précitées.

11 Polyéthylène Téréphtalate.

12 Voir la décision de la Commission M.6924 précitée.

13 Voir la décision de la Commission M.6924 précitée.

14 Voir la décision de la Commission M 6924 précitée.

15 Le Groupe Refresco a également recours au PET non aseptisé pour l’embouteillement de boissons gazeuses, lesquelles ne font pas partie du périmètre de l’opération.

16 La partie notifiante précise à cet égard que la cible s’est engagée en 2019 dans un processus de généralisation du mode de production aseptisé. Ainsi, fin 2020, la cible ne produira plus aucune BRSA en PET non-aseptisé en MDD. A terme la cible ne détiendra plus de lignes de production non-aseptisées et iles volumes fabriqués sur ces lignes le seront sur des lignes aseptisées. La partie notifiante a donc considéré que pour l’analyse des effets de l’opération, l’intégralité des volumes fabriqués par la cible pouvait être considéré comme relevant du mode de production aseptisé.

17 Voir la décision de la Commission M.6924 précitée.

18 Voir la décision de la Commission M.9369 précitée.

19 Voir les décisions de la Commission M.6924 et M.9369 précitées.

20 Voir par exemple la décision de la Commission, M.6924 du 4 octobre 2013, Refresco Group/Pride Foods, para. 50.

21 Lignes directrices de l’Autorité de la concurrence 2013, paragraphe 397.

22 Voir les paragraphes 63 à 66 pour des développements sur les opérateurs frontaliers.

23 Concurrent allemand avec des usines en Espagne.

24 Concurrent espagnol en cours de construction d’usine aux Pays-Bas.

25 Concurrent espagnol.

26 Xerfi France, La fabrication et le marché des soft drinks et jus, p. 23.

27 Par opposition aux jus de fruits frais.

28 Cette désaffection de la consommation serait due notamment au « sugar bashing » qui affecte les jus de fruits. En effet, suite à la publication d’un ensemble d’études largement relayées par les médias et commentées par des diététiciens, il est aujourd’hui considéré que les jus de fruits contiennent un taux de sucre élevé et qu’il convient en conséquence d’en limiter la consommation. En France, le ministère de la Santé a officiellement recommandé de n’en boire pas plus d’un verre par jour : « Les jus de fruits, quels qu’ils soient, sont très sucrés et pauvres en fibres. Si vous en buvez, il est recommandé de ne pas en consommer plus d’un verre par jour et de prendre alors plutôt un fruit pressé ». Ces recommandations sont largement relayées par les médias nationaux.

29 Dans les six mois en moyenne.

30 Entre 0 et 10 000 euros selon les cas et environ 3 mois suffisent.

31 Par exemple, l’enseigne E. Leclerc attribue certains appels d’offres à plusieurs embouteilleurs pour des produits nécessitant les mêmes moules, afin que ceux-ci développent respectivement les moules adaptés pour ces produits sur leurs lignes de production – le financement des moules étant réalisé par les embouteilleurs, alors même que les moules sont in fine la propriété du détaillant – et qu’ainsi lors du renouvellement de l’appel d’offre, le détaillant puisse indépendamment choisir de sélectionner l’un ou l’autre embouteilleur en fonction des prix offerts par l’un et par l’autre en sachant qu’ils disposent déjà tous des moules adaptés. Il est également précisé que les moules développés par un embouteilleur pour un détaillant peuvent être utilisés par d’autres embouteilleurs, ce qui facilite également les changements de fournisseurs. En effet, les moules sont utilisables sur les lignes de production de tous les embouteilleurs qui disposent de machines avec la même technologie.

32 La répartition peut être réalisée par format, par parfum ou encore par usine. Cette répartition dépend également des conditions commerciales et logistiques convenues avec les différents embouteilleurs. La taille de chacun des lots attribués est très variable et il n'y a généralement pas de minimum ou de maximum pour les volumes concernés. En effet, les appels d’offres ne comprennent aucun engagement de volume de la part des distributeurs, car il s’agit, pour les distributeurs, de référencer et non de passer des commandes fermes, de sorte que les volumes visés dans l’appel d’offres ne sont qu’indicatifs.

33 Voir la décision de la Commission, M.9369 du 28 août 2019, Pai Partners/Wessanen, non encore publiée.

34 Voir les points 59 et suivants.

35 Paragraphe 535 des lignes directrices de l’Autorité de la concurrence précitées.