ADLC, 17 juillet 2020, n° 20-DCC-84

AUTORITÉ DE LA CONCURRENCE

Décision

relative à la prise de contrôle exclusif de la SODIAC par CDC Habitat

COMPOSITION DE LA JURIDICTION

Président :

Mme de Silva

L’Autorité de la concurrence,

Vu le dossier de notification adressé complet au service des concentrations le 3 juin 2020, relatif à la prise de contrôle exclusif de la Société Dionysienne d’Aménagement et de Construction par CDC Habitat, formalisée par le protocole d’intention en date du 29 novembre 2019 ;

Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L. 430-1 à L. 430-7 ;

Vu les éléments complémentaires transmis par la partie notifiante au cours de l’instruction ; Vu les autres pièces du dossier ;

Adopte la décision suivante :

I. Les entreprises concernées et l’opération

1. La Caisse des Dépôts et Consignations (ci-après, la « CDC » ou « l’acquéreur ») est un établissement public à statut légal spécial, régi par les articles L. 518-2 et suivants du code monétaire et financier, qui remplit des missions d’intérêt général, en appui des politiques publiques conduites par l’État et les collectivités locales, et qui exerce des activités ouvertes à la concurrence. Celles-ci sont regroupées autour de quatre pôles : (i) l’environnement,

(ii) l’immobilier par l’intermédiaire des filiales CDC Habitat et Icade, (iii) l’investissement et le capital investissement et (iv) les services. Créée par la loi du 28 avril 1816, la CDC est placée « sous la surveillance et la garantie de l’autorité législative », ce mode de gouvernance étant destiné à assurer l’autonomie de cette institution qui gère des fonds privés nécessitant une protection particulière. Sa filiale CDC Habitat, anciennement la Société Nationale Immobilière (la « SNI »), a pour mission principale de développer et réhabiliter durablement le patrimoine immobilier résidentiel public.

2. La Société Dionysienne d’Aménagement et de Construction (ci-après, « SODIAC » ou « la cible ») est une société d’économie mixte locale créée en 1990 afin d’assurer les activités d’aménagement et de développement d’immeubles collectifs ou individuels à usage principal d’habitation. Elle a principalement pour mission de développer et gérer des programmes de logement à usage social et de participer à des opérations d’aménagement sur le territoire réunionnais, notamment en vue de la construction de logements à usage social.

3. L’opération est formalisée par l’évolution du capital social de la SODIAC, qui procédera à une augmentation de capital au bénéfice de la CDC, permettant à cette dernière de détenir in fine plus de la moitié du capital social et des droits de vote de la cible. Le solde sera détenu par des actionnaires minoritaires, notamment la ville de Saint Denis et la communauté intercommunale du Nord de La Réunion qui ne disposeront pas de la possibilité d’exercer une influence déterminante sur la SODIAC au sens du contrôle des concentrations. La CDC exercera donc un contrôle exclusif sur la SODIAC.

4. En ce qu’elle se traduit par la prise de contrôle exclusif de la SODIAC par la CDC, l’opération notifiée constitue une concentration au sens de l’article L. 430-1 du code de commerce.

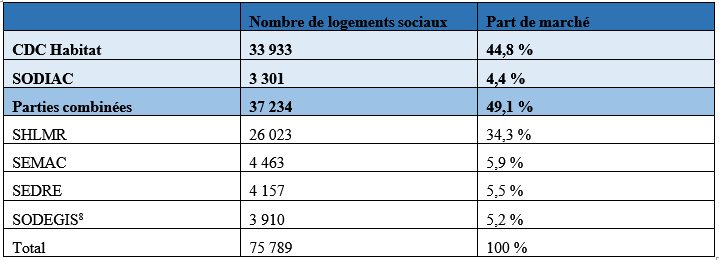

5. Les entreprises concernées réalisent ensemble un chiffre d’affaires total sur le plan mondial de plus de 75 millions d’euros (CDC : [≥75 millions] d’euros pour l’exercice clos le 31 décembre 2018 ; SODIAC : [≤75] millions d’euros pour l’exercice clos le 31 décembre 2018). Chacune de ces entreprises réalise, en France, dans au moins un département d'outre-mer, un chiffre d’affaires supérieur à 15 millions d’euros (CDC : > 15 millions d’euros pour l’exercice clos le 31 décembre 2018 ; SODIAC : [≤15] millions d’euros pour l’exercice clos le 31 décembre 2018). Compte tenu de ces chiffres d’affaires, l’opération ne revêt pas une dimension européenne. En revanche, les seuils de contrôle mentionnés au III de l’article L. 430-2 du code de commerce sont franchis. La présente opération est donc soumise aux dispositions des articles

L. 430-3 et suivants du code de commerce, relatives à la concentration économique.

II. Délimitation des marchés pertinents

6. Le secteur concerné par l’opération est celui des services immobiliers.

A. LES MARCHÉS DE SERVICE

7. Les autorités de concurrence nationale1 et européenne2 ont envisagé différentes segmentations dans le secteur des services immobiliers selon (i) les destinataires des services (particuliers ou entreprises), (ii) le mode de fixation des prix (immobilier résidentiel libre et logements sociaux ou intermédiaires aidés), (iii) le type d’activité exercée dans les locaux (bureaux, locaux commerciaux et autres locaux d’activité) et (iv) la nature des services ou biens offerts.

8. Concernant la segmentation selon la nature des services ou des biens offerts, la pratique décisionnelle a envisagé, tout en laissant la question ouverte, la distinction entre :

- la promotion immobilière, qui comprend les activités de construction et de vente de biens immobiliers ;

- la gestion d’actifs immobiliers pour compte propre ;

- la gestion d’actifs immobiliers pour compte de tiers ;

- l’administration de biens immobiliers, qui recouvre les activités de gestion des immeubles pour le compte de propriétaires et qui peut être segmentée entre la gestion locative et la gestion de copropriété ;

- l’expertise immobilière ;

- le conseil immobilier ;

- l’intermédiation dans les transactions immobilières, activité au sein de laquelle une distinction peut être faite entre la vente et la location d’immeubles3.

9. Il n’y a pas lieu de remettre en cause cette délimitation des marchés à l’occasion de la présente opération.

B. LES MARCHÉS GÉOGRAPHIQUES

10. Selon la pratique décisionnelle précitée, les marchés relatifs au secteur immobilier sont généralement de dimension locale, compte tenu, notamment, des différences entre les régions et les métropoles régionales en termes de prix et de demande dans l’immobilier.

11. Pour les régions hors Île-de-France, les autorités de concurrence ont mené leurs analyses concurrentielles au niveau régional ou infrarégional4. Dans ses décisions récentes, l’Autorité a examiné les effets d’opérations au niveau des agglomérations5.

12. En l’espèce, la partie notifiante considère que pour chacun des marchés de produits concernés, le marché géographique pertinent pour l’analyse concurrentielle de l’opération correspond à l’intégralité du territoire de La Réunion. En effet, les informations publiques communiquées indiqueraient que les conditions concurrentielles et les prix observés sont relativement homogènes sur l’ensemble du territoire.

13. La question de la délimitation exacte des marchés géographiques concernés par l’opération peut toutefois être laissée ouverte dans la mesure où les conclusions de l’analyse concurrentielle demeurent inchangées, quelle que soit la segmentation retenue.

III. Analyse concurrentielle

14. Les activités des parties se chevauchent sur les marchés des services immobiliers, principalement sur celui de la gestion pour compte propre de logements à usage social. En effet, la SODIAC est principalement active sur le marché de la gestion pour compte propre de logements à usage social. En 2017, la CDC Habitat est pour sa part entrée au capital de six sociétés immobilières d’Outre-mer (les « SIDOM »), en acquérant notamment le contrôle conjoint de la Société Immobilière du Département de La Réunion6 (la « SIDR ») également active sur le marché de la gestion pour compte propre de logements à usage social. En 2019, la CDC Habitat a pris le contrôle exclusif de la SEMADER également active dans ce secteur7.

15. Il existe par ailleurs un lien vertical entre l’activité de financement du logement social confiée par l’État à la CDC et le marché de la gestion pour compte propre de logements à usage social.

A. ANALYSE DES EFFETS HORIZONTAUX

16. Sur les marchés (i) de la promotion immobilière de logements résidentiels libres et (ii) à usage social, (iii) de la promotion immobilière de biens immobiliers non résidentiels, (iv) de la détention et gestion pour compte propre de logement résidentiels libres, (v) de la gestion pour compte propre de bureaux, (vi) de la gestion pour compte propre de locaux commerciaux et (vi) de la gestion pour compte propre d’actifs immobiliers à usage d’autres activités, la nouvelle entité disposera de parts de marché inférieures à 25 % quelle que soit la délimitation géographique retenue.

17. Compte tenu de ces parts de marché limitées, l’opération n’est pas susceptible de porter atteinte à la concurrence par le biais d’effets horizontaux sur ces marchés.

18. Sur le marché de la gestion pour compte propre de logements à usage social à La Réunion, la nouvelle entité disposera d’une part de marché de 49,1 %. Les parts de marché des parties et de leurs principaux concurrents sont reprises dans le tableau ci-dessous.

19. Sur les marchés géographiques potentiels plus étroits des établissements publics de coopération intercommunale (ci-après, « EPCI »), les parts de marché seront inférieures à celle observée sur l’ensemble du territoire de La Réunion sauf sur l’Intercommunalité du Nord de La Réunion (« CINOR ») où la part de marché de la nouvelle entité s’élèvera à 62,2 % (52,5 % pour la CDC et 9,7 % pour la SODIAC).

20. La nouvelle entité fera face à la concurrence de quatre autres bailleurs sociaux et notamment de la Société anonyme d’Habitation à Loyer Modéré de La Réunion (« SHLMR ») laquelle dispose de 26 023 logements dont 8 658 sur le territoire de la CINOR (soit respectivement 34,3 % de parts de marché sur l’ensemble du territoire de La Réunion et 31,7 % sur le territoire de la CINOR).

Position de la partie notifiante

21. Malgré les niveaux de parts de marché importants qu’elle détiendra à l’issue de l’opération, la CDC Habitat estime que sa position sur le marché de la gestion pour compte propre de logements à usage social à La Réunion ne sera pas de nature à générer des effets unilatéraux compte tenu de l’encadrement des loyers des logements sociaux et des obligations auxquelles elle sera soumise en matière de maintien de la qualité des logements sociaux.

22. Le code de la construction et de l’habitation pose en effet les principes généraux régissant la fixation des loyers de logements à usage social. En particulier, le montant du loyer applicable au mètre carré du logement est limité par un plafond, qui s’applique non seulement lors de la fixation du premier loyer, mais également au moment de ses futures révisions.

23. Selon la partie notifiante, l’application de la réglementation portant sur les loyers des logements à usage social conduirait donc à exclure tout risque d’augmentation des prix pour les locataires.

24. Par ailleurs, la partie notifiante indique que la convention passée avec l’État encadre également certains éléments majeurs autres que le prix :

- la politique patrimoniale et d’investissement du bailleur social, notamment les orientations stratégiques relatives au renforcement de la performance énergétique du parc locatif énergivore, à la problématique de l’amiante et au développement de l’offre nouvelle ;

- les engagements du bailleur social en matière de gestion sociale, en vue d’assurer notamment la diversité des ménages dans l’occupation et l’accueil des ménages défavorisés ; et

- la politique de qualité de service relative notamment à l’accessibilité et à l’adaptation aux publics spécifiques, à la politique en matière de personnes âgées (dite « politique senior »), à la politique de proximité et à la maîtrise des charges locatives.

25. Selon la CDC, la convention garantirait ainsi que le niveau de concentration observé à l’issue de l’opération n’aurait pas ou peu d’incidence sur les prix ou la qualité de service rendu.

26. Enfin, elle estime que l’opération ne permettrait pas à la nouvelle entité de limiter l’accès aux demandeurs de logements sociaux. En effet, avec la création d’un fichier commun du système national d’enregistrement (« SNE »), le demandeur bénéficie d’un système de « guichet unique » lui permettant de déposer une demande de logement auprès d’un bailleur social qui sera partagée avec l’ensemble des autres bailleurs sociaux. Tous peuvent ainsi proposer au demandeur un logement, sans que le bailleur social ayant reçu la demande ne dispose d’un quelconque droit de préférence ou de préemption pour proposer un logement au demandeur.

27. Au regard de ce qui précède, la partie notifiante estime que cette opération ne sera pas susceptible de porter atteinte à la concurrence sur le marché de la détention et de la gestion pour compte propre de logements à usage social à La Réunion.

Identification par l’Autorité de la concurrence des critères de l’analyse concurrentielle

28. Dans le cadre de l’instruction de la présente opération, compte tenu de la position de la CDC Habitat sur le marché de la détention et de la gestion pour compte propre de logements à usage social à La Réunion, l’Autorité de la concurrence a approfondi son analyse des conséquences de la régulation du secteur du logement social sur le fonctionnement du marché, dans le cadre d’entretiens avec le ministère chargé du logement et de tests de marché réalisés auprès de concurrents et d’associations de locataires sociaux.

Sur le cadre réglementaire applicable aux organismes de logements sociaux

29. S’agissant, en premier lieu, du choix de l’attributaire des logements sociaux, les bailleurs sociaux sont soumis à des règles précises. L’attribution doit bénéficier aux ménages sous conditions de ressources, dans les conditions des articles L. 441-1 et suivants ainsi que des articles R. 441-1 et suivants du code de la construction et de l’habitation.

30. Tout d’abord, les attributions sont réalisées à partir de l’analyse des dossiers de demande de logement social des candidats, enregistrés sur le SNE.

31. Ensuite, chaque bailleur social est soumis à une obligation de loger les ménages prioritaires définis par la loi (ménages reconnus au titre du droit au logement opposable et ménages les plus fragiles ou connaissant des difficultés particulières d’accès au logement). La loi prévoit que les logements attribués en faveur de ces ménages prioritaires doivent représenter au moins 25 % des attributions pour chaque bailleur.

32. Enfin, l’attribution d’un logement fait l’objet d’une décision de la commission d’attribution de logement et d’examen de l’occupation des logements de chaque bailleur, qui intègre des représentants de l’État, de la mairie et de locataires. Il s’agit de l’instance décisionnaire en matière d’attribution de logements à usage social.

33. En conséquence, l’attribution des logements sociaux par les bailleurs est encadrée par un corpus de règles dont le respect est garanti par un contrôle des autorités publiques, qui interdit aux bailleurs de sélectionner de manière discriminatoire les locataires, quelle que soit la position concurrentielle du bailleur social sur le marché considéré. Il y a donc lieu de considérer que la marge de manœuvre des bailleurs sociaux en termes de choix des attributaires des logements sociaux est quasiment inexistante.

34. S’agissant, en deuxième lieu, des loyers, ceux-ci sont fixés par les conventions d’encadrement des loyers (ci-après « conventions APL ») qui sont conclues entre l’État et les bailleurs sociaux, au cas par cas. Elles sont régies par l’article L. 351-2 du code de la construction et de l’habitation. Ces conventions fixent notamment les loyers plafonds révisés chaque année au 1er janvier en fonction de l’indice de référence des loyers du 2e trimestre de l’année précédente. Les valeurs maximales des loyers plafonds sont fixées chaque année. Elles sont déclinées par territoire en fonction de la tension sur ces territoires et par typologie sociale des logements. Les loyers plafonds des conventions APL font l’objet d’une modulation en fonction notamment de la taille moyenne des logements, de la qualité de service et de la performance énergétique. Les conventions APL constituent donc un cadre qui détermine strictement les niveaux de loyers plafonds des logements concernés.

35. Les loyers ne peuvent ainsi pas dépasser les montants fixés par ce cadre légal et réglementaire. En revanche, ils peuvent se situer en-deçà de ces montants. Le Ministère du logement a indiqué qu’il est assez régulièrement constaté que les bailleurs sociaux fixent leurs loyers en dessous des plafonds.

36. S’agissant, enfin, de la qualité de la prestation de logement social fournie par le bailleur, les conventions d’utilité sociale (ci-après, « CUS ») conclues entre l’État et les bailleurs prévoient des indicateurs de qualité qui portent sur les axes de production, de rénovation, d’efficience de la gestion et renforcés en matière d’attributions de logements, pour répondre à des objectifs de logements pour les plus défavorisés et de mixité sociale. De plus, dans le chapitre obligatoire des CUS, figurent des éléments relatifs à la qualité de la gestion locative et du service aux locataires. Ces engagements portent notamment sur le processus de traitement des réclamations des locataires, l'existence et la fréquence d'une enquête de satisfaction auprès des locataires ainsi que les dispositifs de certification ou de labellisation en matière de qualité de service obtenus par l'organisme. Ils intègrent également des données sur le nombre de logements accessibles aux personnes à mobilité réduite dans le parc concerné ou sur le nombre de logements réhabilités rénovés pour répondre aux exigences requises en matière de performance énergétique.

37. Le respect de l’ensemble du cadre contraint qui vient d’être décrit, s’agissant des loyers et de la qualité de la prestation de logement social, est assuré par les pouvoirs publics, et notamment l’État, qui veille à ce que les bailleurs sociaux respectent les dispositions réglementaires et législatives qui s’imposent à eux, autant sur les aspects patrimoniaux que pour les attributions de logements et la gestion locative. Lorsque des écarts sont constatés, après une procédure contradictoire et sur proposition du conseil d’administration, des sanctions administratives9 peuvent être proposées par l’Agence nationale de contrôle du logement social au ministre chargé du logement.

38. Ces différents éléments sont donc de nature à contraindre les parties, une fois l’opération réalisée, à maintenir un certain standard de qualité de l’offre proposée aux locataires. Toutefois, tant pour ce qui concerne le niveau de loyers que la qualité des prestations offertes aux locataires, le cadre réglementaire applicable fixe un standard de référence. Il est donc loisible aux opérateurs de fixer les loyers des logements à un niveau inférieur au plafond ou d’offrir des services améliorés par rapport au standard de qualité résultant des CUS, notamment sous l’influence de la pression exercée par des opérateurs concurrents.

39. Compte tenu de cette situation, l’Autorité estime que le cadre réglementaire applicable au secteur du logement social n’est pas, à lui seul, de nature à écarter tout risque d’effet anticoncurrentiel lié à l’opération.

Les effets du jeu concurrentiel limité par la réduction des capacités d’arbitrage du consommateur en zone tendue

40. Eu égard à la spécificité du mécanisme d’attribution des logements sociaux, l’Autorité de la concurrence s’est également interrogée sur la possibilité pour les candidats locataires d’arbitrer entre les offres des bailleurs sociaux. En effet, en l’absence d’une telle capacité d’arbitrage, la structure du marché n’aurait pas de conséquence sur l’incitation des bailleurs sociaux à améliorer leur offre en matière de qualité et, dans une certaine mesure, de prix et l’opération n’aurait donc pas d’effet sur le marché concerné.

41. Or, ainsi qu’il a été expliqué précédemment, les demandeurs de logements sociaux formulent leurs demandes de logement sur le SNE, qui regroupe, au sein d’un fichier unique, l’ensemble des demandeurs de logement social.

42. Le ministère chargé du logement a décrit le fonctionnement du SNE de la façon suivante :

« Chaque demande est suivie par des événements qui sont enregistrés informatiquement par la gestion partagée, et accessibles à tous les bailleurs. [En principe], si un bailleur a proposé un logement, cela fera l'objet d'un événement dans le système, et un autre bailleur ne proposera pas en pratique un autre logement au même moment. » Il ressort toutefois des éléments recueillis dans le cadre du test de marché auprès des concurrents des parties que le candidat à un logement social peut se trouver dans une situation d’arbitrage « dans l’hypothèse où plusieurs bailleurs proposent un logement à un même candidat du fichier SNE ». Selon les informations recueillies par l’Autorité auprès des concurrents et des associations de locataires sociaux à La Réunion, si une telle situation est possible dans les zones dites « non tendues », elle paraît en revanche significativement moins envisageable dans les zones sous tension.

43. En effet, dans les zones particulièrement « tendues », caractérisée par un déséquilibre important entre le volume de l’offre disponible et la demande, un demandeur n’est pas incité à refuser une offre, puisqu’il n’est pas certain que lui en soit proposée une nouvelle dans un délai rapide, en raison notamment de la faible disponibilité des logements. Ainsi, quelle que soit la situation concurrentielle dans les zones tendues, l’arbitrage, s’il existe, n’est que marginalement guidé par des considérations liées à la qualité du logement proposé, ou à son prix. En revanche, d’autres contraintes propres à la situation personnelle du demandeur, comme la taille du logement ou sa localisation, peuvent conduire à un refus.

44. Au contraire, une telle situation d’arbitrage ne peut pas être exclue dans le cas des zones non tendues, d’autant plus que le refus de logement consécutif à une proposition de la part d’un bailleur social n’emporte pas nécessairement de conséquence sur l’attribution d’un logement à l’avenir.

45. Afin d’apprécier les effets de l’opération sur le marché de la détention et de la gestion pour compte propre de logements à usage social à La Réunion, l’Autorité de la concurrence a donc fondé son analyse notamment sur les caractéristiques socio-économiques du territoire concerné.

Application en l’espèce

46. En premier lieu, il ressort des différents éléments remis par la partie notifiante que le territoire de La Réunion peut être qualifié de territoire « sous tension » caractérisé par un déséquilibre fort entre l’offre et la demande.

47. Ainsi, la tension globale sur le marché, calculée à partir d’une comparaison entre le nombre de demandes en attente au 31 décembre de l’année N-1 et le nombre d’attributions réalisées au cours de l’année N est en hausse entre 2017 et 2018. Elle s’établit à 4 pour l’île de La Réunion et à 3,7 pour la CINOR, zone locale dans laquelle la nouvelle entité détiendra, à l’issue de l’opération, une part de marché supérieure à 60 %. Le taux de vacance des logements est également très limité puisqu’il est, au 1er janvier 2018, de 1,6 % à La Réunion et de 1,2 % pour la CINOR, tandis qu’il s’établit à 3 % en métropole et 3,5 % dans les autres départements ultra- marins. Quant au taux de vacance supérieure à 3 mois, il s’élève à 0,6 % sur le territoire de La Réunion, et à 0,5 % pour la CINOR10, ce qui atteste de la quasi-inexistence de l’offre non attribuée.

48. Les concurrents des parties concernées ainsi que les deux principales associations de locataires sociaux ont confirmé que le territoire réunionnais pouvait être qualifié de territoire sous tension. Il ressort notamment des deux tests de marché adressés aux associations de locataires que le délai moyen d’attribution d’un logement social est de plusieurs années et qu’en cas de refus, un locataire doit attendre en moyenne entre 6 mois et un an pour recevoir une nouvelle proposition.

49. Compte tenu de cette situation, dès avant l’opération analysée, les demandeurs de logements sociaux réunionnais ne sont pas incités à refuser un logement social et donc, in fine, à arbitrer entre plusieurs propositions.

50. En deuxième lieu, les opérateurs concurrents ont décrit les mécanismes de fixation des loyers des logements sociaux. Il apparaît que lorsque celui-ci est fixé en dessous du loyer plafond, cela s’explique par la situation financière des candidats à la location et non par la présence d’opérateurs concurrents. En effet, compte tenu du profil socio-économique des demandeurs de logement social, les bailleurs sociaux réunionnais interrogés dans le cadre de l’instruction ont unanimement indiqué que la capacité contributive des candidats constituait le principal critère de fixation des loyers, afin de minimiser la vacance locative et le risque d’impayés. La totalité des répondants au test de marché adressé aux concurrents a d’ailleurs exclu tout risque d’effet de l’opération sur le niveau des loyers.

51. En troisième lieu, le marché réunionnais de la détention et de la gestion pour compte propre de logements à usage social connaît une croissance importante. En 2018, le taux de croissance du parc à La Réunion s’élevait à 5 % (entre 2 500 et 3 000 nouveaux logements), contre 1,8 % en métropole. Même si le nombre de logements neufs censés être livrés au cours des années à venir a vocation à baisser (autour de 2 000 à 2 500 logements pour les années à venir), le taux de croissance du parc HLM réunionnais restera élevé, d’après les informations publiques disponibles.

52. Une telle croissance du parc laissera aux autres opérateurs, agréés comme bailleurs sociaux sur le territoire de La Réunion, la possibilité de se déployer, tout en ne remettant pas en cause le fait que le territoire constitue une zone sous tension. Ainsi, la position de la nouvelle entité n’est pas figée, la situation concurrentielle sur le territoire concerné étant susceptible de connaître une évolution dans les années à venir.

53. L’Autorité de la concurrence considère donc que la tension existante sur la demande de logement social sur le territoire de La Réunion, et notamment sur celui de la CINOR, combinée à la possibilité, pour les opérateurs actuellement actifs sur le marché de la détention et de la gestion pour compte propre de logements à usage social à La Réunion, de développer leur activité dans les années à venir, permet d’écarter tout risque d’atteinte à la concurrence par le biais d‘effets horizontaux en l’espèce.

B. ANALYSE DES EFFETS VERTICAUX

54. L’Autorité de la concurrence a estimé que l’activité de financement du logement social confiée par l’État à la CDC ne constitue pas une activité de marché11. À ce titre, cette activité n’est pas un marché concerné par l’opération notifiée.

55. Pour autant, dans la mesure où l’activité de financement du logement social est située à l’amont d’un marché concurrentiel, il convient d’analyser les risques qui résultent de la prise de contrôle de SODIAC par la CDC à l’aval, sur les marchés de la gestion pour compte propre d’immeubles résidentiels à usage social.

56. Une concentration verticale peut restreindre la concurrence en rendant plus difficile l’accès aux marchés sur lesquels la nouvelle entité sera active, voire en évinçant potentiellement les concurrents ou en les pénalisant par une augmentation de leurs coûts. Ce verrouillage peut viser les marchés aval, lorsque l’entreprise intégrée refuse de vendre un intrant à ses concurrents en aval, ou les marchés amont, lorsque la branche aval de l’entreprise intégrée refuse d’acheter les produits des fabricants actifs en amont et réduit ainsi leurs débouchés commerciaux.

57. En l’espèce, la CDC pourrait refuser de financer les bailleurs de logements sociaux concurrents de la SODIAC, ou rendre plus difficile leur accession au crédit.

58. La pratique décisionnelle considère en principe qu’un risque d’effet vertical ou congloméral peut être écarté dès lors que la part de marché de l’entreprise issue de l’opération sur les marchés concernés ne dépasse pas 30 %.

59. En l’espèce, la part de marché de la nouvelle entité dépasse 30 % sur le marché aval. Toutefois, malgré ces parts de marché élevées, le risque d’une éviction des concurrents de la nouvelle entité sur les marchés locaux de la gestion pour compte propre d’immeubles résidentiels à usage social peut être exclu.

60. En effet, la CDC octroie aux bailleurs sociaux des prêts dont les principes directeurs sont encadrés par des dispositions réglementaires du code de la construction et de l’habitation. Ces prêts sont proposés aux bailleurs à des conditions financières identiques sur l’ensemble du territoire et sans discrimination entre les emprunteurs.

61. S’agissant des conditions de ces prêts (et de leurs taux en particulier), la CDC est tenue d’accorder des prêts de long terme à des conditions identiques sur l’ensemble du territoire. Les taux des prêts sont notamment indexés sur le taux de la ressource à partir de laquelle ils sont financés, de manière à réaliser l’adéquation entre les revenus de ces prêts et le coût de la ressource utilisée. Les conditions des prêts font ainsi l’objet d’un ensemble de dispositions réglementaires qui permettent de s’assurer que, dans l’octroi des prêts sur Fonds d’Épargnes, la CDC n’opère pas de discrimination entre les emprunteurs et que ceux-ci sont traités de manière égale, quelle que soit leur situation géographique ou leur qualité.

62. S’agissant de la discrimination, tout bailleur social qui remplit les conditions d’agrément et obtient un agrément auprès de l’État est éligible à ces prêts réglementés12 auprès de la CDC ou, pour certains types de financement, d’un établissement de crédit ayant signé une convention de refinancement13. La CDC ne délivrant pas cet agrément, elle ne peut donc pas favoriser un bailleur social au détriment d’un autre.

63. Compte tenu de ce qui précède, l’opération n’est pas susceptible de porter atteinte à la concurrence par le biais d’effets verticaux sur les marchés de la gestion pour compte propre d’immeubles résidentiels à usage social à La Réunion.

DÉCIDE

Article unique : L’opération notifiée sous le numéro 20-052 est autorisée.

NOTES

1 Voir notamment les décisions de l’Autorité de la concurrence n° 19-DCC-204 du 28 octobre 2019 relative à la prise de contrôle exclusif de la SEMADER par CDC Habitat, n° 17-DCC-181 du 6 novembre 2017 relative à cinq opérations dans le secteur immobilier dans les départements et régions d’Outre-mer, n° 17-DCC-09 du 20 janvier 2017 relative à la prise de contrôle conjoint d’un ensemble immobilier par la Caisse des dépôts et consignations et le groupe Artea, n° 16-DCC-02 du 11 janvier 2016 relative à la prise de contrôle conjoint d’un actif immobilier situé à Marseille par le groupe BPCE et la Caisse des dépôts et consignations, n° 15-DCC-156 du 7 décembre 2015 relative à la prise de contrôle conjoint d’un actif immobilier à usage de bureaux par Sogecap et Predica, n° 15-DCC-128 du 21 septembre 2015 relative à la prise de contrôle conjoint d’un actif immobilier situé à Rennes par le groupe BPCE et la Caisse des dépôts et consignations, n° 14-DCC- 46 du 1er avril 2014 relative à la prise de contrôle conjointe d’un actif immobilier industriel en Moselle par la Norges Bank et Prologis, n° 09-DCC-16 du 22 juin 2009 relative à la fusion entre les groupes Caisse d’Épargne et Banque Populaire, ainsi que la lettre du ministre de l’économie, de l’industrie et de l’emploi C2008-79 du 22 août 2008 relative à une concentration dans le secteur de l’immobilier, BOCCRF n° 8 bis du 23 octobre 2008.

2 Voir les décisions de la Commission européenne COMP/M.2110 du 25 septembre 2000, Deutsche Bank / SEI / JV, IV/M.2825 du 9 juillet 2002, Fortis AG SA / Bernheim-Comofi, SA COMP/M.3370 du 9 mars 2004, BNP Paribas/ARI.

3 Lettre du ministre de l’économie, des finances et de l’industrie C2005-126 du 25 janvier 2006 relative à une concentration dans le secteur des services immobiliers.

4 Voir, par exemple, la décision de l’Autorité de la concurrence n° 19-DCC-204 précitée et la décision n° 14-DCC-166 du 13 novembre 2014 relative à la prise de contrôle exclusif par Klépierre SA de Corio NV.

5 Voir, par exemple, la décision de l’Autorité de la concurrence n° 19-DCC-204 précitée et la décision n° 16-DCC-50 du 7 avril 2016 relative à la prise de contrôle conjoint d’un actif immobilier situé à Toulouse par la société Oppidéa, la société Immo Retail et la Caisse des Dépôts et Consignations.

6 Voir la décision de l’Autorité de la concurrence n° 17-DCC-181, précitée.

7 Voir la décision de l’Autorité de la concurrence n° 19-DCC-204, précitée.

8 Rectification d’erreur matérielle

9 Les sanctions peuvent être financières ou personnelles. Elles peuvent aller jusqu’au retrait de l’agrément de l’organisme.

10 http://www.reunion.developpement-durable.gouv.fr/IMG/pdf/rpls_1erjan2018.pdf

11 Voir la décision de l’Autorité de la concurrence n° 17-DCC-181 du 6 novembre 2017 relative à cinq opérations dans le secteur immobilier dans les départements et régions d’Outre-mer.

12 Article R. 331-3 à R. 331-6 et R. 331-19 CCH.

13 Article R. 331-17 du CCH.