Commission, 21 septembre 2012, n° M.6646

COMMISSION EUROPÉENNE

Décision

ALSTOM TRANSPORT SA/ FSI/TRANSLOHR

Madame, Monsieur,

Objet: Affaire n° COMP/M.6646 – ALSTOM Transport SA/ FSI/ Translohr Décision de la Commission en application de l’article 6(1)(b) du règlement (CE) n°139/2004 du Conseil1

1. Le 17 août 2012, la Commission européenne a reçu notification, conformément à l’article 4 du règlement sur les concentrations, d’un projet de concentration par lequel ALSTOM Transport SA («ALSTOM Transport», France) et le Fonds Stratégique d'Investissement («FSI», France), contrôlé par le groupe Caisse des Dépôts (France), acquièrent, au sens de l'article 3, paragraphe 1, point b), du règlement sur les concentrations, le contrôle conjoint des activités Translohr du groupe Lohr (France) par achat d'actions2.

I. LES PARTIES

2. ALSTOM est la société faîtière du groupe actif dans la construction d'équipement et la fourniture de services relatifs à la production d'énergie, à sa transmission et au transport. ALSTOM Transport est une société du groupe ALSTOM. Elle intervient comme tête juridique de la plupart des activités du secteur transport d'ALSTOM qui comprennent le développement et la commercialisation de systèmes, d'équipements et de services pour le secteur ferroviaire, notamment de matériel roulant, de la signalisation et des infrastructures.

3. Le FSI est un fonds d’investissement dont l’activité consiste en la prise de participations minoritaires à moyen-long terme dans des entreprises dont les projets de croissance sont porteurs de compétitivité en favorisant le co-investissement. Le FSI est détenu à 51 % par la Caisse des Dépôts3 et à 49 % par l’Etat français.

4. Translohr est la branche d’activité spécialisée dans la construction de tramways sur pneus du groupe français Lohr.

5. Le groupe Lohr connaît des difficultés financières depuis plusieurs années, principalement en raison de la crise du marché automobile depuis 2008. Deux procédures de conciliation ont eu lieu en 2010 et 2012 avec les créanciers du groupe et, sous l’égide du tribunal de grande instance de Strasbourg, la reprise de l’activité Translohr a été négociée avec les parties notifiantes. Le 27 juin 2012, le tribunal de grande instance de Strasbourg a homologué le second protocole de conciliation, qui contient également le texte du contrat de cession d’actions, conclu entre Lohr Industrie et certains de ses créanciers ainsi que les repreneurs ALSTOM Transport et le FSI. Le contrat de cession d'actions fixe la date de réalisation de la concentration notifiée au 30 septembre 2012.

II. L’OPÉRATION

6. L'opération notifiée constitue une concentration au sens de l'article 3, paragraphe 1, point b) du règlement sur les concentrations, dans la mesure où elle se traduit par l'acquisition d'un contrôle conjoint d'ALSTOM Transport et du FSI sur Translohr.

III. DIMENSION UE

7. Les entreprises concernées réalisent un chiffre d'affaires total sur le plan mondial de plus de 5 000 millions d’euros (ALSTOM: 19 934 millions d'euros, Caisse des Dépôts: […] euros, Translohr: […] euros)4. Au moins deux d'entre elles réalisent un chiffre d'affaires dans l'Union de plus de 250 millions d’euros (ALSTOM: […] euros, Caisse des Dépôts: […] euros). […]. L'opération notifiée a donc une dimension européenne.

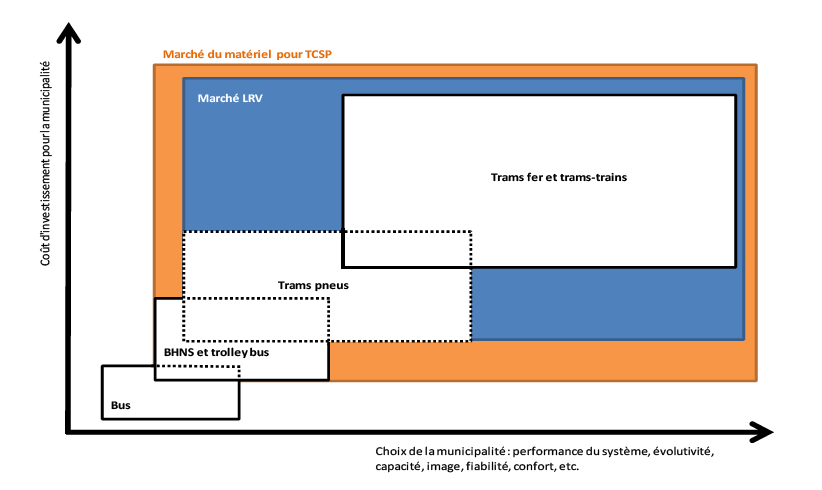

IV. ANALYSE CONCURRENTIELLE

8. L'opération notifiée concerne principalement la construction et la commercialisation de tramways en France, activités sur lesquelles ALSTOM et Translohr sont toutes deux présentes.

1. Relations horizontales

Marché de produits

9. ALSTOM propose une gamme de tramways légers sur rail ("trams fer"), alors que Translohr est actuellement le seul fabriquant au monde de tramways légers sur pneus ("trams pneus")5.

10. Dans sa pratique décisionnelle, la Commission n’a pas encore été confrontée à la définition du marché des trams pneus. Jusqu’à présent, la Commission a défini un marché général des tramways et véhicules légers sur rail (LRV)6. Ce marché engloberait tant les trams fer que les trams pneus en raison de leur rail de guidage.

11. Les parties notifiantes considèrent cependant que les trams pneus et les trams fer7 appartiennent à des marchés distincts.

12. Selon les parties, du point de vue de l’offre, les trams pneus et trams fer ne semblent pas substituables. La ligne de production serait différente pour un tram fer et un tram pneus, les essieux du tram pneus étant plus proches des essieux de poids-lourds que des essieux ferroviaires. La production et la commercialisation des trams pneus par un producteur de trams fer exigerait un investissement de plusieurs dizaines de millions d'euros.

13. D'autre part, les parties avancent qu’en raison de leurs caractéristiques techniques et fonctionnelles différentes8, les trams fer et les trams pneus répondent chacun à une demande spécifique et différente de la part des municipalités/collectivités locales et ne sont en pratique que très rarement en concurrence les uns avec les autres. Selon les parties, pour que les trams fer et pneus soient tous deux envisageables, il faut que les pentes et rayons de courbures soient accessibles aux trams fer et qu'il s'agisse d'une construction d’une ligne nouvelle avec un système clé en main au moins partiel (matériel roulant, infrastructure, alimentation électrique combinée), vu le caractère propriétaire du tram pneus en termes de technologie.

14. Par ailleurs, malgré le fait que les trams pneus soient équipés d'un rail, les parties notifiantes avancent qu'ils sont également en concurrence avec les Bus à Haut Niveau de Service (BHNS)9 et que tous deux appartiennent à un segment intermédiaire des véhicules légers sur pneus, entre les trams fer et les bus traditionnels. Les parties s'appuient sur les caractéristiques techniques et d'exploitation similaires entre les trams pneus et les BHNS10.

15. Enfin, les parties notifiantes avancent que le marché de produits en cause pourrait alternativement être défini comme le marché des véhicules légers urbains pour le transport en commun en site propre (TCSP), dans la mesure où ce concept désigne tout type de moyen de transport en commun qui dispose d'une voie ou d'une emprise spécifiquement dédiée aux opérations de transport en commun. Cette voie peut-être exclusive (interdite à d'autres véhicules) ou partagée. Les véhicules pour le TCSP comprennent donc aussi bien les trams fer et les trams pneus que les BHNS.

16. Le schéma suivant représente une synthèse des différentes définitions de marché de produits envisageables et les chevauchements éventuels entre elles:

Choix de lamunicipalité: performance du système, évolutivité, capacité, image, fiabilité, confort, etc.

Source: Formulaire CO, Schéma 4

17. Si l'enquête de marché réalisée par la Commission confirme plusieurs arguments mis en avant par les parties, elle ne permet pas de conclure avec certitude que les trams pneus et les trams fer appartiennent à des marchés de produits distincts comme le soutiennent les parties notifiantes.

18. S'agissant des caractéristiques techniques et fonctionnelles, les réponses données lors de l'enquête de marché révèlent que les deux types de trams présentent certaines différences. Ainsi, pour la quasi-totalité des agglomérations consommatrices d'équipement de transport urbain et la majorité des concurrents, les trams pneus permettent de franchir des pentes plus fortes et sont plus silencieux que les trams fer11. Certaines agglomérations et certains concurrents ont également indiqué que les trams pneus sont capables de négocier des virages plus serrés mais ont une capacité moindre que les trams fer en raison de leurs dimensions12. Néanmoins, l'enquête de marché n'a pas permis de dégager un consensus clair sur ces deux dernières différences.

19. Bien que les réponses données par une majorité de concurrents montrent qu'ils considèrent que les deux types de trams sont directement en concurrence l'un avec l'autre13, il ressort de l'enquête de marché que, du point de vue de l'offre, les trams pneus et les trams fer sont difficilement substituables dans la mesure où la production et la commercialisation de trams pneus par un constructeur de trams fer nécessiterait des investissements de plusieurs millions d'euros, voire dizaine de millions d'euros, et un délai de plusieurs années14.

20. Du point de vue de la demande, l'enquête de marché révèle que les deux types de trams sont parfois en concurrence pour la création de nouvelles lignes de transport. Cependant, dans la grande majorité des cas, le choix du mode de transport est fait en amont lors des concertations publiques et à la suite des rapports d'un bureau d'ingénierie. Ainsi, même si théoriquement les études ouvrent la possibilité à la sélection des 2 types de trams, les caractéristiques contenues dans les cahiers des charges d'appels d'offre ne laissent en pratique que rarement l'opportunité aux trams fer et aux trams pneus d'entrer en concurrence15. En revanche, en ce qui concerne l'extension de lignes existantes, la majorité des concurrents a indiqué que l'absence d'interopérabilité entre les trams pneus et les trams fer contraint les clients à avoir recours au même type de trams que ceux déjà mis en place16. En conclusion, concernant la réalisation de nouvelles lignes de trams et tenant compte de leurs exigences, ainsi que des caractéristiques, du prix et de l'utilisation prévue des différents types de trams, une grande majorité des agglomérations a considéré que les trams fer et trams pneus n'appartenaient pas au même marché de produits17.

21. Par ailleurs, l'enquête de marché ne permet pas de confirmer la définition proposée par les parties selon laquelle il existerait un marché distinct des véhicules légers sur pneus, incluant les trams pneus et les BHNS, ou même un marché du matériel pour TCSP incluant les trams fer, les trams pneus et les BHNS18. En effet, l'enquête de marché révèle que les trams pneus et les BHNS, d'une part, et les trams fer et les BHNS, d'autre part ne sont pas directement en concurrence19. En outre, les réponses fournies par une large majorité des agglomérations consommatrices d'équipement de transport urbain indiquent qu'elles ne changeraient pas leur politique d'approvisionnement et ne passeraient pas aux BHNS même si le prix des trams augmentait de manière non- temporaire de 5-10%20.

22. En tout état de cause, pour les besoins de l'analyse de l'opération notifiée, la définition exacte du marché de produits peut être laissée ouverte dans la mesure où les conclusions de l'analyse concurrentielle resteront inchangées quelle que soit la définition retenue.

Marché géographique

23. La Commission a jusqu'à présent considéré que la dimension géographique du marché des tramways et véhicules légers sur rail était nationale21. Les parties avancent que le marché, ainsi que toute segmentation de ce marché, a évolué vers une dimension européenne. Selon elles, les constructeurs de matériel roulant urbain participent à des appels d'offres dans tous les Etats membres, parfois au niveau mondial, et les conditions de concurrence sont devenues homogènes à l’échelle européenne.

24. L'enquête de marché menée par la Commission semble confirmer que le marché évolue vers une dimension européenne22. En effet, bien que les critères techniques et réglementaires pour les infrastructures de transports en commun ne soient pas uniformes en Europe, une large majorité des réponses recueillies par la Commission indique que ces barrières ne sont pas suffisantes pour empêcher la création d'un marché de dimension européenne23. A cet égard, un concurrent des parties notifiantes a précisé que tous les principaux fournisseurs de trams et véhicules légers sur rails sont actifs dans tous les pays de l'EEE ou, au moins, dans la plupart de ces pays, dans la mesure où ils sont tous capables de fournir des produits et des solutions qui remplissent les différents critères réglementaires et soient conformes aux exigences divergentes des clients24.

25. Des concurrents ont cependant souligné que, pour certains pays, les agglomérations consommatrices d'équipement de transport urbain avaient une tendance à préférer les constructeurs locaux ou ayant une présence nationale. En ce qui concerne la France en particulier, des réponses à l'enquête de marché ont indiqué que le marché pouvait être considéré comme national25.

26. En tout état de cause, pour les besoins de l'analyse de l'opération notifiée, la délimitation exacte du marché géographique peut être laissée ouverte dans la mesure où les conclusions de l'analyse concurrentielle resteront inchangées quelle que soit la délimitation retenue.

Analyse concurrentielle

27. Si les marchés de produits en cause devaient être ceux des trams fer-trams train d'une part, et des trams pneus seuls ou même des véhicules légers sur pneus (trams pneus + BHNS) d'autre part, l'opération ne donnerait pas lieu à un chevauchement horizontal, puisque Translohr ne produit que des trams pneus et ALSTOM que des trams fer.

28. Au niveau de l'Union européenne, sur la base d'un marché des véhicules légers urbains pour le TCSP, les parts de marché combinées des parties seraient respectivement de [20- 30]% pour Alstom et de [0-5]% pour Translohr concernant la longueur de ligne et de [20-30]% pour Alstom et [5-10]% pour Translohr sur la base du nombre de véhicules vendus. Par ailleurs, dans un marché hypothétique comprenant trams fer et trams pneus pour le renouvellement et la création de lignes nouvelles, les parts de marché combinées des parties, selon leurs propres estimations, seraient de [20-30]% pour Alstom et [0-5]% pour Translohr26, les principaux concurrents étant Bombardier ([30-40]%), Siemens ([5-10]%), Stadler ([5-10]%) et PESA ([5-10]%)27.

29. Dans l'Union européenne, les activités d'ALSTOM et Translohr ne se chevauchent actuellement qu'en France28. Les effets de l'opération seront donc analysés uniquement en ce qui concerne le marché français.

30. De plus, en pratique, 80% des appels d'offres concernent seulement le renouvellement de matériel roulant et par conséquent les technologies fer et pneus ne peuvent pas se retrouver en concurrence sur ces appels d'offres où les agglomérations sont liées par la technologie existante.

31. Enfin, il est important de souligner que le marché des véhicules légers urbains pour le TCSP est un marché d’appels d’offres organisés par les municipalités. Dans sa pratique décisionnelle, la Commission a relevé que, s’agissant des marchés d’appels d’offres, "ce ne sont pas les parts de marché des parties qui sont centrales dans l’analyse concurrentielle mais plutôt la question de savoir s’il existe un nombre suffisant de concurrents crédibles et établis pour garantir la concurrence pour les futurs contrats"29.

32. Si le marché de produits en cause devait être celui des véhicules légers urbains pour le TCSP en France, la concurrence sur ce marché ne serait pas susceptible d'être affectée dans la mesure où, même si la part de marché estimée d'ALSTOM est de [20-30]% des km de lignes construites et de [30-40]% des véhicules livrés entre 2007 et 201230, l'incrément apporté par Translohr reste modéré ([5-10]% et de [5-10]% respectivement). Par ailleurs, les parties continueraient à faire face à de nombreux concurrents crédibles sur ce marché, tels qu'Irisbus ([30-40]% et [30-40]%), Mercedes ([10-20]% et [0-5]%), Heuliez (([5-10]% et ([5-10]%), Van Hool ([0-5]% et ([5-10]%), CAF ([0-5]% et [0-5]%) et MAN ([0-5]% et [0-5]%).

33. Enfin, si le marché de produits en cause reste celui des tramways et véhicules légers sur rail en France (comprenant trams fer et trams pneus), les produits des parties ne se retrouvent en concurrence que de façon limitée, dans le cadre d'une création de nouvelle ligne, présentant des pentes et rayons de courbures accessibles aux trams fer31, et avec demande d'un système clé en main au moins partiel. Les parties ont néanmoins fourni les parts de marché suivantes pour la création de nouvelles lignes de trams (fer et pneus) en France entre 2007 et 201232: ALSTOM ([70-80]% en longueur de ligne et [70-80]% en nombre de véhicules), Translohr ([10-20]% et [5-10]% respectivement) et CAF ([5-10]% et [10-20]% respectivement). Sur une période de 11 ans (2001-2012), les parts de marché respectives d'ALSTOM et de Translohr seraient équivalentes: [70-80]% et [10-20]% en termes de longueur de ligne et de [60-70]% et [10-20]% en termes de nombre de véhicules, mais des concurrents tels que AnsaldoBreda et Bombardier viendraient s'ajouter à CAF.

34. Malgré cela, les parties notifiantes considèrent que l'opération ne sera pas de nature à renforcer la position d'ALSTOM sur le marché des tramways et véhicules légers sur rail. Elles avancent que ce n’est que très exceptionnellement que les produits d’ALSTOM et les produits de Translohr ont pu être en concurrence. A ce titre, elles estiment qu'en France, entre 2001 et 2012, les trams fer et trams pneus ne se sont retrouvés en concurrence que sur 3 des environ 29 appels d'offres pour une nouvelle ligne de trams, tandis que 5 autres de ces 29 appels d'offres exigeaient une solution sur pneus, excluant de facto les trams fer. Les quelques 21 appels d'offres restants ne s'adressaient qu'à des solutions fer. Selon elles, l’acquisition n’opère en réalité qu’une simple substitution d’opérateurs sur le marché de "niche" des trams pneus, n’entraînant pas de modification de la structure de la concurrence pour les acheteurs désireux de se fournir en trams pneus.

35. De plus, selon les parties notifiantes, l’acquisition de Translohr ne réduit pas la pression concurrentielle s’exerçant sur ALSTOM ou sur tout autre producteur de trams fer, puisque les appels d’offres ouverts aussi bien au fer qu'au pneu sont très exceptionnels: 3 en France sur les onze dernières années. A la suite de l'acquisition, ALSTOM continuera à faire face à de nombreux concurrents crédibles et établis, tels qu'AnsaldoBreda, Bombardier, CAF 33, ainsi que Siemens et Stadler.

36. Enfin, selon les parties notifiantes, parmi la vingtaine d'appels d'offres qui devraient être organisés par les municipalités françaises au cours des cinq prochaines années, un ou deux seulement concerneront la création d'une ligne nouvelle où les trams fer et pneus pourraient être en concurrence.

37. L'enquête de marché a confirmé les affirmations des parties notifiantes.

38. Tout d'abord, les sélections à la suite d'une procédure d'appel d'offres en France ne donnent pas lieu à une préférence pour un constructeur national mais sont plutôt basées sur des critères stricts permettant de sélectionner le constructeur le plus adapté aux besoins de l'agglomération. Ces critères et la méthode utilisée par les communes sont assez similaires pour toutes les communes: "le marché est attribué au candidat qui a présenté l’offre économiquement la plus avantageuse. La désignation de l’offre économiquement la plus avantageuse est effectuée en notant les dernières offres remises suivant un certain nombre de critères pondérés. Ces critères sont généralement les prix, les délais de livraison, la qualité technique des offres, le soutien logistique proposé, le management du marché, la qualité environnementale des réponses, etc….Le constructeur retenu est alors celui qui a remis l’offre qui a obtenu la meilleure note."34 Par ailleurs, toutes les agglomérations françaises utilisatrices de tramways ont confirmé l'absence d'obligation d'exclusivité, laissant la place à une concurrence ouverte lors de tout renouvellement/création de lignes nouvelles35. Enfin, la grande majorité des constructeurs de véhicules légers urbains pour le TCSP considère que leurs produits sont au moins équivalents à ceux d'ALSTOM en termes de performance, coût et technologie.

39. De plus, aucun concurrent ni aucune commune n'a considéré que Translohr était le plus proche concurrent d'ALSTOM en France ou en Europe. En revanche, Bombardier et Siemens au niveau de l'Union européenne d'une part, et Bombardier et CAF au niveau de la France d'autre part, ont été considérés comme les plus proches concurrents d'ALSTOM36. Une majorité de communes a directement exclu que les tramways de Translohr et d'ALSTOM soient des proches concurrents, l'une d'elles confirmant les allégations des parties: "Nous ne connaissons que trois exemples en France où ils se sont trouvés en concurrence et aussi avec d’autres fournisseurs: Orléans ligne 2, Toulouse et Besançon"37. La grand majorité des concurrents estime enfin que les trams pneus ne se développeront pas à grande échelle dans les années à venir, notamment car il n'y "pas de demande" et "qu'il s'agit d'un marché de niche avec des opportunités limitées"38.

40. Par ailleurs, seule une commune française envisageant d'organiser une procédure d'appels d'offres pour la réalisation d'une nouvelle ligne de TCSP dans les 5 prochaines années considère ouvertement le tram pneus comme une solution possible39. De plus, seule une minorité des concurrents et des agglomérations consommatrices d'équipement de transport urbain (une à deux) a estimé qu'il serait possible de passer d'une ligne de tram fer à une ligne de tram pneus dans une agglomération (et vice versa), la majorité d'entre eux considérant que les infrastructures sont incompatibles, les travaux trop importants et le prix trop élevé40.

41. Enfin, une vaste majorité de concurrents estime que la transaction n'aura pas d'effets anti- concurrentiels et que les prix n'augmenteront pas. Les agglomérations-clients confirment l'absence d'effets anti-concurrentiels et de risque d'augmentation des prix, trois d'entre elles envisageant même une baisse des prix du tram pneus à la suite de l'opération41.

42. Compte tenu des arguments exposés ci-dessus, la transaction n’est pas susceptible d’avoir d’effets anti-concurrentiels sur le marché pour la fourniture de TCSP en Europe et en France ou même sur le possible marché pour la fourniture des trams fer et trams pneus en Europe et en France.

2. Marchés voisins et relations verticales

(a) Marchés voisins: Marché de l’ingénierie de réseaux de transports urbains et Marché de la gestion des services de transport urbain

43. La Caisse des Dépôts contrôle Egis, une entreprise française qui offre des services d’ingénierie dans le domaine des transports urbains et ferroviaires, en amont des appels d'offres pour la construction de nouvelles lignes de TCSP. Egis n’a cependant jamais réalisé de projets impliquant une solution tram pneus.

44. La Caisse des Dépôts contrôle également, en commun avec Veolia Environnement, Veolia Transdev, un opérateur de transport public urbain et interurbain, en aval des appels d'offres pour la construction de nouvelles lignes de TCSP. Comme expliqué dans l'analyse concurrentielle des relations horizontales (paragraphe 38 ci-dessus), le choix du constructeur de transports urbains est opéré par la commune, à l'issue d'un appel d'offres basé sur des critères stricts. Il n’existe aucune relation contractuelle directe de fournisseur à client entre les constructeurs de trams d'une part et les bureaux d'ingénierie de réseaux de transports urbains ou les opérateurs de transport urbain d'autre part. De plus, l'analyse de la Commission et l'enquête de marché ont confirmé l'absence de risque de coordination et de verrouillage du marché, dès lors que ni la Caisse des Dépôts ni le FSI n'interviennent dans la gestion courante des sociétés dans lesquelles elles détiennent une participation, qu'elles ne reçoivent aucune information sensible sur leurs politiques commerciales et que les règles de gouvernance mises en place sont très strictes.

(b) Relations verticales

45. Les parties notifiantes sont également actives sur les marchés amonts ou avals suivants: (1) la fourniture de systèmes et projets de signalisation (en amont); (2) la construction, la maintenance et le renouvellement de voies ferrées (en amont); et (3) la maintenance du matériel roulant (en aval).

46. Seule ALSTOM offre des systèmes et projets de signalisation, principalement pour le ferroviaire et le métro. En ce qui concerne le tram, ALSTOM n’offre aucun produit de signalisation tram de manière indépendante de ses projets clés en main (et dans ce cas, elle sous-traite généralement la partie signalisation à des entreprises tierces). Par conséquent, la part de marché d’ALSTOM pour les systèmes et projets de signalisation à destination des trams est minime. De plus, outre ALSTOM (dans le cadre de ses projets clé en main), de nombreux concurrents sont également actifs sur ce segment, tels qu'AnsaldoBreda, CAF, Bombardier, Hanning & Kahl, Electroline, Siemens et Thales (chacun détenant environ 5 à 10% du marché européen des systèmes et projet de signalisation à destination des trams), le reste du marché étant partagé entre les différentes entreprises implantées au niveau local.

47. En ce qui concerne la construction, la maintenance et le renouvellement de voies ferrées, ALSTOM est présente sur ce marché car elle propose un système qui permet la pose de voies sur béton et peut s’utiliser pour tous les types de projets urbains. Cependant, s'agissent du tram uniquement, ALSTOM n’est présente sur ce marché que dans le cadre des projets clés en main et ne détient qu'une part de marché d'environ [0-5]% (tous types de transports confondus). De même, Translohr a développé des dalles d’assemblage préfabriquées pour la construction de la voie sur laquelle évolue le tram pneus. Cependant, ces éléments d’infrastructure sont propres au système Translohr et ces éléments ne peuvent être utilisés pour un autre système. En outre, Translohr ne les a jamais commercialisés. Ce sont généralement les grands groupes de génie civil, en charge de la construction de l’entièreté de l’infrastructure (ponts, tunnels, quais, stations, entrepôts, etc.), qui sont en charge de construire la voie. Selon l’importance du contrat, ceux-ci peuvent sous-traiter la partie "rail" à des entreprises locales ou la réaliser eux-mêmes, s’ils en ont l’expertise. Dans les cas de petits contrats, des entreprises locales peuvent répondre seules aux appels d’offres, mais ces cas de figure ne représentent qu’une faible part du marché.

48. Enfin, s'agissant de la maintenance du matériel roulant, ALSTOM offre des services de maintenance de son propre matériel roulant. Dans le domaine du tram, bien qu’elle ait pu offrir ces services comme une offre autonome par le passé, ALSTOM n’offre plus ces services en dehors de son offre clé en main ou des contrats de fourniture du matériel roulant qu’elle a conclus avec ses clients. De même, Translohr offre des services après- vente en lien avec son système, consistant en la fourniture de pièces de rechange, maintenance, réparation et rénovation du système Translohr. Cependant, en raison de la spécificité de ce système, ces services ne sont pas offerts en dehors des projets de matériel roulant Translohr de manière indépendante et font généralement partie du contrat de fourniture du matériel roulant. Selon les parties notifiantes, seuls 10% des contrats de livraison du matériel roulant prévoient que la maintenance soit réalisée par le constructeur lui-même. Le reste du temps, la maintenance est opérée directement par les régies de transport public ou par l’opérateur en charge du transport public. Les constructeurs de matériel roulant n’ont donc qu’une partie marginale du marché. Sur la période 2001-2012, ALSTOM n’a remporté en France qu'un seul contrat de maintenance en dehors de ses projets clé en main, pour l'entretien de 18 trams. Rapporté au nombre total de trams vendus en France depuis 2001 (environ 572), le nombre de trams sous contrat de maintenance ALSTOM en France est négligeable, soit environ 3% du marché.

49. Par conséquent, ni ALSTOM, ni Translohr n'a un pouvoir substantiel sur aucun des marchés situés en amont ou en aval de la construction et fourniture de trams42, et donc l'opération ne donne pas lieu à un risque de verrouillage du marché des intrants ou de verrouillage de la clientèle pour aucun de ces marchés. De même, les concurrents d'ALSTOM et de Translohr sur ces marchés en amont ou en aval de la construction et fourniture de trams continueront d'avoir accès à une base de clientèle suffisamment étendue constitué de constructeurs de trams tels que CAF, Stadler, Siemens, Bombardier et AnsaldoBreda. En conclusion, la transaction n’est pas susceptible d’avoir d’effets anti-concurrentiels sur ces marchés.

V. CONCLUSION

50. La Commission européenne a décidé, pour les raisons exposées ci-dessus, de ne pas s’opposer à l’opération notifiée et de la déclarer compatible avec le marché intérieur et avec l’accord EEE43. La présente décision est prise sur la base de l’article 6, paragraphe 1, point b), du règlement sur les concentrations.

1. JO L 24 du 29.1.2004, p. 1 («le règlement sur les concentrations»). Applicable à compter du 1er décembre 2009, le traité sur le fonctionnement de l’Union européenne («TFUE») a introduit divers changements, parmi lesquels le remplacement des termes «Communauté» par «Union» et «marché commun» par «marché intérieur». Les termes du TFUE seront utilisés dans cette décision.

2. Publication au Journal officiel de l’Union européenne n° C 255 du 24.08.2012, p. 29.

3. La Caisse des Dépôts est un établissement public à statut légal spécial, régi par les articles L. 518-2 et suivants du Code monétaire et financier français. Le groupe Caisse des Dépôts remplit des missions d'intérêt général en appui des politiques publiques conduites par l'Etat français et les collectivités locales et exerce des activités ouvertes à la concurrence.

4. Chiffre d'affaire calculé conformément à l’article 5(1) du règlement (CE) n° 139/2004 du Conseil.

5. Bombardier avait développé un Transport sur Voie Réservée ("TVR"), système similaire de tramways sur pneus, mais s’est retiré du marché depuis 2006, en raison de l’échec technique et commercial de ce système.

6. Affaire COMP/M.580 – ABB/Daimler-Benz du 18 octobre 1995, point 9; affaire COMP/M.2139 – Bombardier/ADtranz du 3 avril 2001, point 7; affaire COMP/M.3653 – SIEMENS/VA TECH du 13 juillet 2005, point 111.

7. La catégorie trams fer inclut également les "trams-train", qui sont des véhicules utilisant le réseau de tramway en ville et le réseau ferroviaire en dehors des villes, sans rupture de charge pour les passagers (par exemple, à Mulhouse).

8. En termes d'infrastructure et installation, de maniabilité et adaptabilité au relief, de capacité, de besoins de l’utilisateur final.

9. Le BHNS est un véhicule routier soumis au code de la route. En termes de matériel roulant, d'infrastructure et d'exploitation, le BHNS assure un niveau de service supérieur aux lignes de bus conventionnelles (fréquence, vitesse, régularité, confort, accessibilité). Il s’approche du niveau de service des tramways. Il peut être guidé (guidage matériel ou immatériel) ou non guidé. Les "trolleybus" sont les bus/BHNS à motorisation électrique dont l’électrification se fait par voie de caténaires aériennes ou souterraines.

10. En termes de capacité, rayon de braquage, capacité d’ascension, souplesse d'adaptation au contexte urbain et au réseau de transport collectif existant, etc.

11. Voir les réponses aux questions 3 et 4 du Questionnaire aux consommateurs envoyé par la Commission le 21 août 2012 ainsi que les réponses aux questions 11 et 12 du Questionnaire aux concurrents envoyé par la Commission le 20 août 2012.

12. Voir les réponses à la question 4 du Questionnaire aux consommateurs envoyé par la Commission le 21 août 2012.

13. Voir les réponses à la question 13 du Questionnaire aux concurrents envoyé par la Commission le 20 août 2012

14. Voir les réponses à la question 15 du Questionnaire aux concurrents envoyé par la Commission le 20 août 2012.

15. Voir les réponses à la question 13 et 14 du Questionnaire aux consommateurs envoyé par la Commission le 21 août 2012.

16. Voir les réponses à la question 14 du Questionnaire aux concurrents envoyé par la Commission le 20 août 2012.

17. Voir les réponses à la question 15 du Questionnaire aux consommateurs envoyé par la Commission le 21 août 2012.

18. Voir les réponses aux questions 3 et 4 du Questionnaire aux consommateurs envoyé par la Commission le 21 août 2012 ainsi que les réponses aux questions 18 à 12 du Questionnaire aux concurrents envoyé par la Commission le 20 août 2012.

19. Voir les réponses aux questions 19 et 21 du Questionnaire aux concurrents envoyé par la Commission le 20 août 2012 et les réponses aux questions 9 et 11 du Questionnaire aux consommateurs envoyé par la Commission le 21 août 2012.

20. Voir les réponses à la question 12 du Questionnaire aux consommateurs envoyé par la Commission le 21 août 2012.

21. Affaire COMP/M.580 – ABB/Daimler-Benz, point 41; affaire COMP/M.2139 – Bombardier/ADtranz, point 27; affaire COMP/M.3653 – SIEMENS/VA TECH, point 118.

22. Voir les réponses aux questions 28 à 30 du Questionnaire aux consommateurs envoyé par la Commission le 21 août 2012 ainsi que les réponses aux questions 39 à 45 du Questionnaire aux concurrents envoyé par la Commission le 20 août 2012.

23. Voir les réponses aux questions 42 à 43 du Questionnaire aux concurrents envoyé par la Commission le 20 août 2012.

24. Voir la réponse d'un concurrent à la question 42.1 du Questionnaire aux concurrents envoyé par la Commission le 20 août 2012.

25. Voir les réponses aux questions 28 et 29 du Questionnaire aux consommateurs envoyé par la Commission le 21 août 2012 ainsi que les réponses aux questions 39 à 45 du Questionnaire aux concurrents envoyé par la Commission le 20 août 2012.

26. Concernant la création de lignes nouvelles uniquement, dans ce même marché européen comprenant trams fer et trams pneus, les parts de marché seraient d'environ [40-50]% pour Alstom, que ce soit en termes de nombres de véhicules vendus ou de longueur de ligne construite et de [10-20]% en termes de véhicules et [10-20]% en termes de longueur de ligne pour Translohr. D'autres concurrents crédibles, actifs dans de nombreux Etats membres, sont également présents dont CAF ([20-30]%), Stadler (de [0-5] à [5-10]%), Siemens (de [0-5] à [5-10]%), Skoda (de [5-10] à [5-10]%) et Newag/Modertrans (de [0-5] à [5-10]%).

27. Il s'agit de la somme de la valeur des contrats gagnés au cours de cette période (plutôt que les revenus encaissés au cours de cette période). Matériel roulant uniquement

28. Translohr a également remporté 4 projets en Italie entre 2001 et 2012, mais ALSTOM n’a participé à aucun appel d’offres en Italie depuis 2001.

29. Voir affaire COMP/M.2139 – Bombardier/ADTranz, points 39-41.

30. En accord avec la pratique de la Commission, les parts des marchés ont été calculées sur la base des appels d'offres des 5 dernières années. Etant donné que les appels d'offres sont organisés de façon sporadique par les municipalités et que la commercialisation des trams Translhor date de 2001, sur une période de 11 ans (2001-2012), la concurrence ne serait pas non plus susceptible d'être affectée dans la mesure où, même si la part de marché estimée d'ALSTOM est de [30-40]% des km de lignes construites et de [30-40]% des véhicules livrés, l'incrément apporté par Translohr reste modique ([5-10]% et de [5- 10]% respectivement). Par ailleurs, les parties continueraient à faire face à de nombreux concurrents crédibles sur ce marché, tels que CAF, AnsaldoBreda, Bombardier, Irisbus, Mercedes et Heuliez.

31. Pentes inférieures ou égales à 8-10% et rayons de courbures de voie inférieurs ou égaux à 17m environ.

32. Sur une période de 11 ans (2001-2012), les parts de marché respectives d'ALSTOM et de Translohr seraient de [70-80]% et [10-20]% en termes de longueur de ligne et de [60-70]% et [10-20]% en termes de nombre de véhicules.

33. CAF a récemment remporté le marché de Besançon pour la création de leur première ligne de trams. Les trois solutions (trams fer, trams pneus et BHNS) avaient été mises en concurrence dans le cadre de cet appel d'offres. Les autres soumissionnaires étaient ALSTOM, Stadler et AnsaldoBreda.

34. Voir la réponse par un concurrent à la question 35 du Questionnaire aux consommateurs envoyé par la Commission le 21 août 2012.

35. Voir les réponses à la question 39 du Questionnaire aux consommateurs envoyé par la Commission le 21 août 2012.

36. Voir les réponses à la question 60 du Questionnaire aux consommateurs envoyé par la Commission le 21 août 2012 ainsi que les réponses à la question 42 du Questionnaire aux concurrents envoyé par la Commission le 20 août 2012.

37. Voir les réponses à la question 41 du Questionnaire aux consommateurs envoyé par la Commission le 21 août 2012.

38. Voir les réponses à la question 67 du Questionnaire aux concurrents envoyé par la Commission le 20 août 2012.

39. Voir les réponses à la question 46 du Questionnaire aux consommateurs envoyé par la Commission le 21 août 2012.

40. Voir les réponses à la question 47 du Questionnaire aux consommateurs envoyé par la Commission le 21 août 2012 ainsi que les réponses à la question 70 du Questionnaire aux concurrents envoyé par la Commission le 20 août 2012.

41. Voir les réponses aux questions 54 et 55 du Questionnaire aux consommateurs envoyé par la Commission le 21 août 2012 ainsi que les réponses aux questions 78 et 79 du Questionnaire aux concurrents envoyé par la Commission le 20 août 2012.

42. Lignes directrices de la Commission sur l'appréciation des concentrations non horizontales au regard du règlement du Conseil relatif au contrôle des concentrations entre entreprises, paragraphes 35 et 61.

43. La présente décision ne préjuge pas de l'évaluation potentielle de la Commission dans le domaine des aides d'État.