ADLC, 11 mars 2021, n° 21-D-06

AUTORITÉ DE LA CONCURRENCE

Décision

Relative à des pratiques mises en œuvre dans le secteur des travaux de sécurisation des débits de tabac dans les régions Pays de la Loire et Nouvelle-Aquitaine

COMPOSITION DE LA JURIDICTION

Délibéré sur le rapport oral de Mme Florence Bronner, rapporteure, et l’intervention de Mme Gwenaëlle Nouët, rapporteure générale adjointe, par Mme Irène Luc, vice-présidente, présidente de séance, Mme Laurence Borrel-Prat, M. Savinien Grignon-Dumoulin, M. Jérôme Pouyet et M. Fabien Raynaud, membres.

L’Autorité de la concurrence (section V),

Vu la lettre enregistrée le 28 octobre 2019 sous le numéro 19/0067 F, par laquelle le ministre de l’économie et des finances a saisi l’Autorité de la concurrence de pratiques mises en œuvre dans le secteur des travaux de sécurisation des débits de tabac dans les régions Pays de la Loire et Nouvelle-Aquitaine ;

Vu le livre IV du code de commerce, et notamment son article L. 420-1 ;

Vu la décision du rapporteur général du 1er juillet 2020 établissant que l’affaire fera l’objet d’une décision de l’Autorité sans établissement préalable d’un rapport ;

Vu la décision de secret des affaires n° 20-DSA-315 du 24 juin 2020 ;

Vu les observations présentées par la société Double Tour et le commissaire du Gouvernement ;

Vu les autres pièces du dossier ;

La rapporteure, la rapporteure générale adjointe, le commissaire du Gouvernement et les représentants de la société Double Tour, entendus lors de la séance de l’Autorité de la concurrence du 19 janvier 2021 ;

Adopte la décision suivante :

Résumé1

Aux termes de la décision ci-après, l’Autorité de la concurrence inflige une sanction de 9 100 euros à l’entreprise Double Tour pour avoir mis en œuvre une pratique concertée ayant pour objet de fausser la concurrence, prohibée par l’article L. 420-1 du code de commerce.

La décision rendue fait suite à une enquête réalisée par la DGCCRF dans le secteur de la sécurisation des débits de tabac et à un refus de transaction de la part de la société Double Tour ayant entraîné la saisine de l’Autorité.

La réglementation relative à l’aide à la sécurisation des débits de tabac subordonne le bénéfice de l’aide à une mise en concurrence des entreprises spécialisées dans la sécurisation de ces établissements.

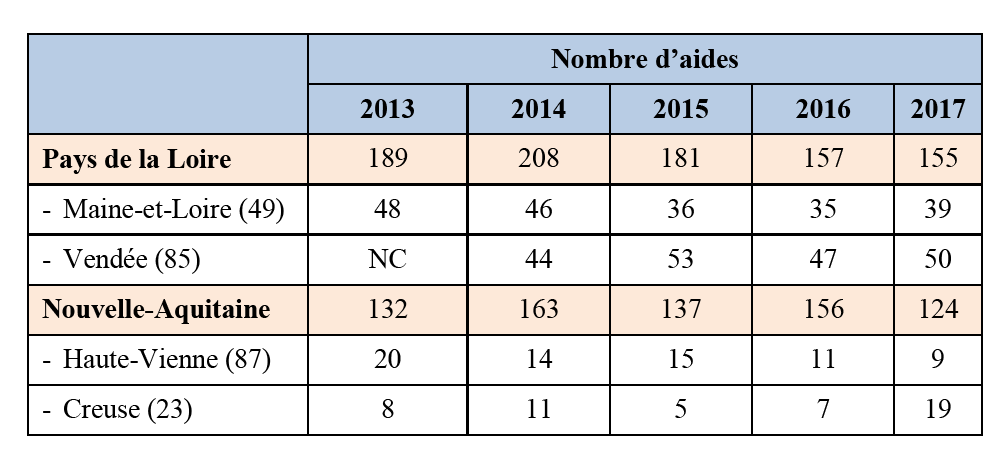

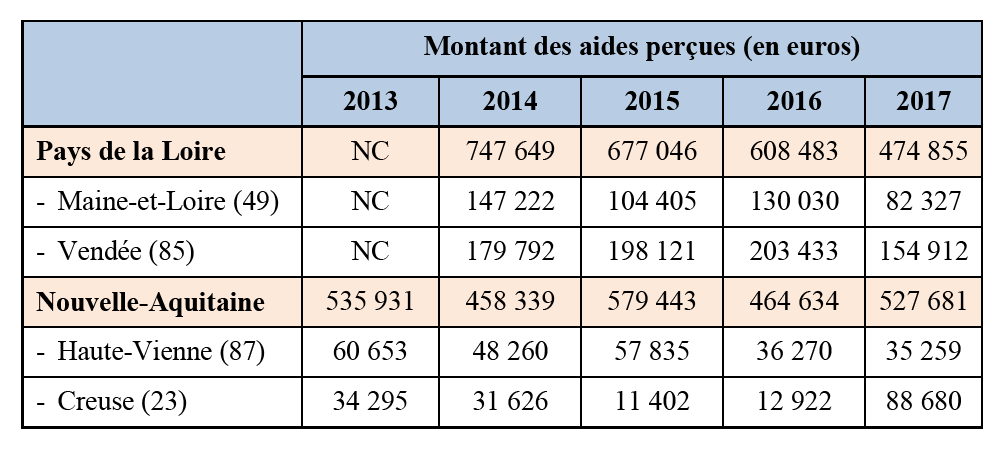

Dans ce cadre, l’entreprise Double Tour a établi des devis de couverture à la suite d’échanges d’informations avec la société Leray Sécurité concernant leurs clients respectifs du 16 février 2011 au 18 octobre 2017.

Faussant par cette pratique le processus de mise en concurrence exigé par la réglementation, la société Double Tour a, non seulement, enfreint les dispositions de l’article L. 420-1 du code de commerce, mais a également concouru à une mauvaise utilisation des fonds publics.

I. Constatations

A. RAPPEL DE LA PROCEDURE

1. La Brigade interrégionale d’enquête de concurrence de Bretagne, Pays de la Loire et Centre a rédigé un rapport administratif d’enquête le 21 juin 2018, dans lequel elle a constaté que plusieurs entreprises avaient mis en œuvre des pratiques de devis de couverture dans le secteur de la sécurisation des débits de tabac, essentiellement dans les régions Pays de la Loire et Nouvelle-Aquitaine.

2. Ce rapport a été transmis par le ministre de l’économie au rapporteur général de l’Autorité de la concurrence (ci-après, « l’Autorité ») qui l’a informé par courrier du 11 octobre 2018 qu’il n’entendait pas proposer à l’Autorité de se saisir d’office de cette affaire.

3. Conformément aux dispositions de l’article L. 464-9 du code de commerce, la Direction Générale de la Concurrence, de la Consommation et de la Répression des Fraudes (ci-après, « DGCCRF ») a engagé une procédure d’injonction et de transaction à l’encontre des sociétés Double Tour et Leray Sécurité, que la société Leray Sécurité a acceptée le 27 juin 2019.

4. La société Double Tour a informé les services de la DGCCRF qu’elle ne souhaitait pas transiger.

5. Conformément à l’article L. 464-9 du code de commerce qui dispose que « [l]’exécution dans les délais impartis des obligations résultant de l'injonction et de l'acceptation de la transaction éteint toute action devant l'Autorité de la concurrence pour les mêmes faits », l’action a été éteinte à l’égard de la société Leray Sécurité.

6. Par lettre enregistrée le 28 octobre 2019, le ministre de l’économie a saisi l’Autorité, en application des articles L. 464-9 et R. 464-9-3 du code de commerce, de pratiques mises en œuvre dans le secteur de la sécurisation des débits de tabac essentiellement dans les régions Pays de la Loire et Nouvelle-Aquitaine par la société Double Tour. Cette saisine a été enregistrée sous le numéro 19/0067 F.

7. Par une décision du 1er juillet 2020, prise en application des articles L. 463-3 et R. 463-12 du code de commerce, le rapporteur général a décidé que l’affaire serait examinée par l’Autorité sans établissement préalable d’un rapport.

8. Conformément aux dispositions mentionnées ci-dessus, le 1er juillet 2020, la société Double Tour s’est vue adresser une notification de griefs simplifiée.

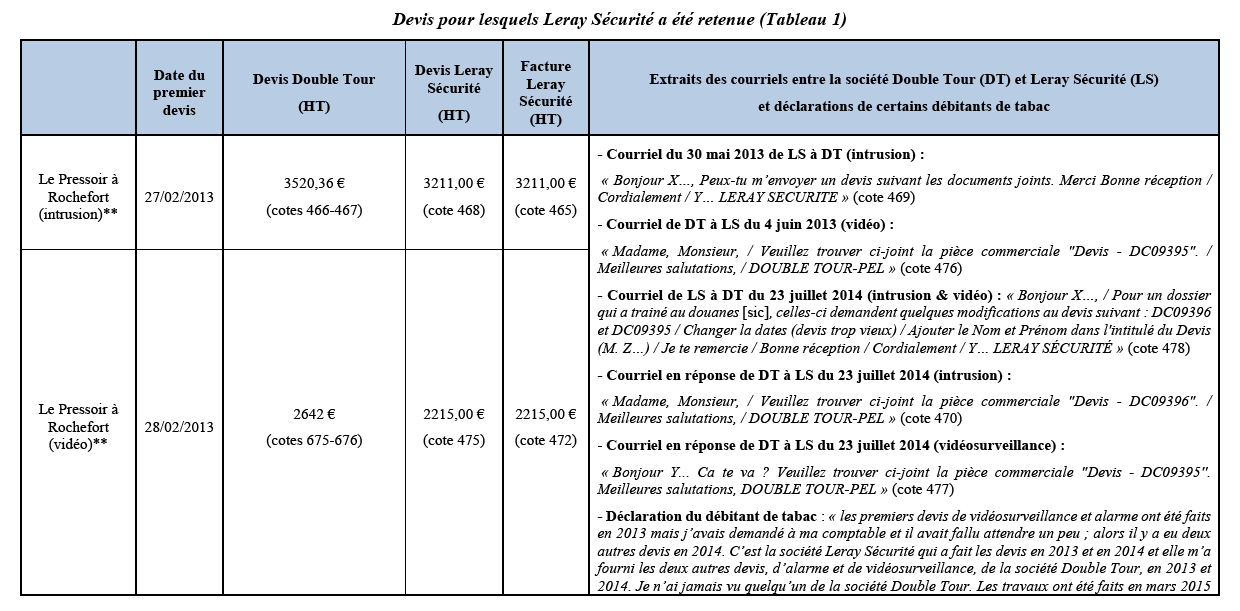

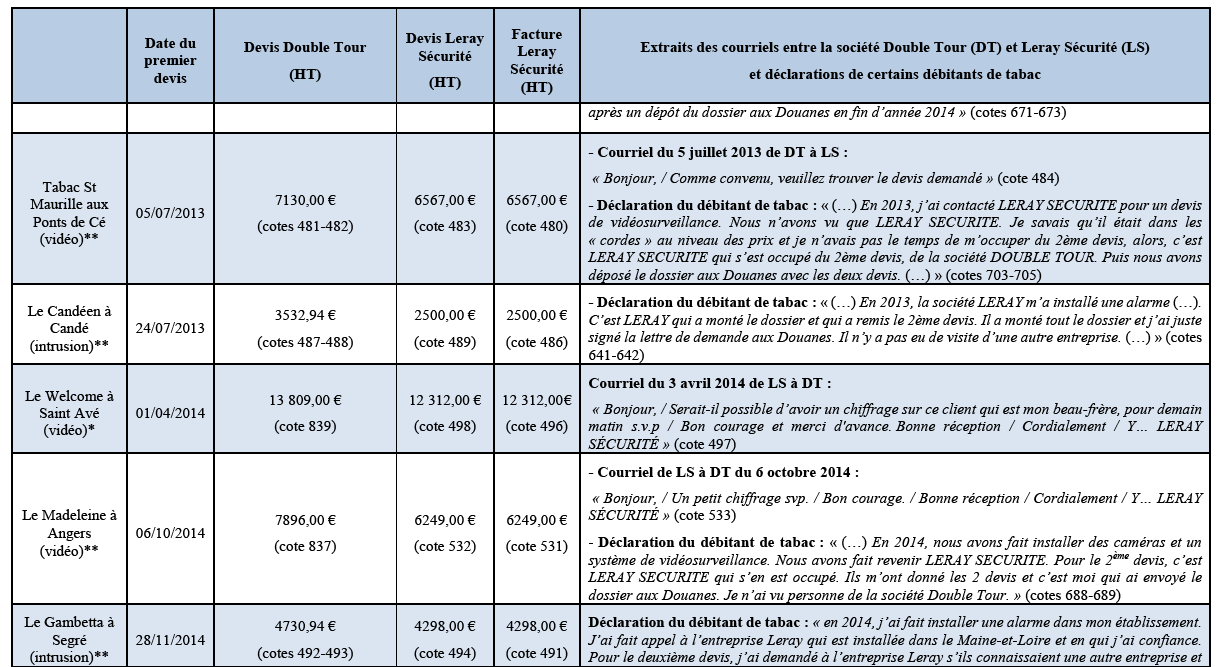

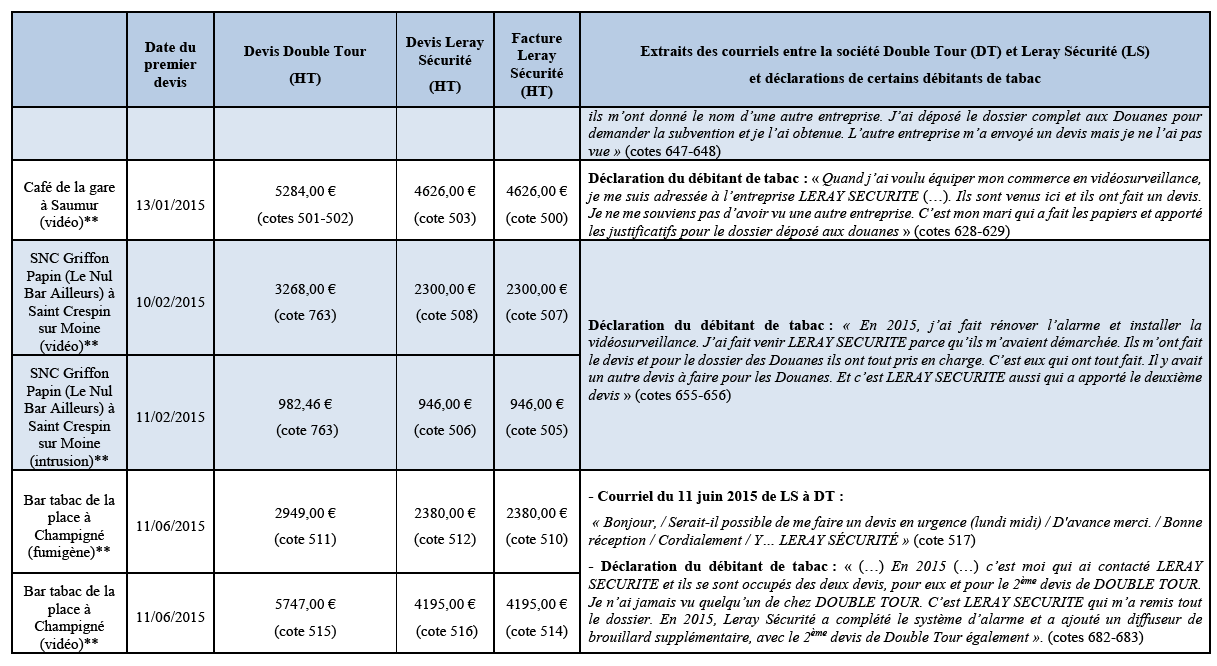

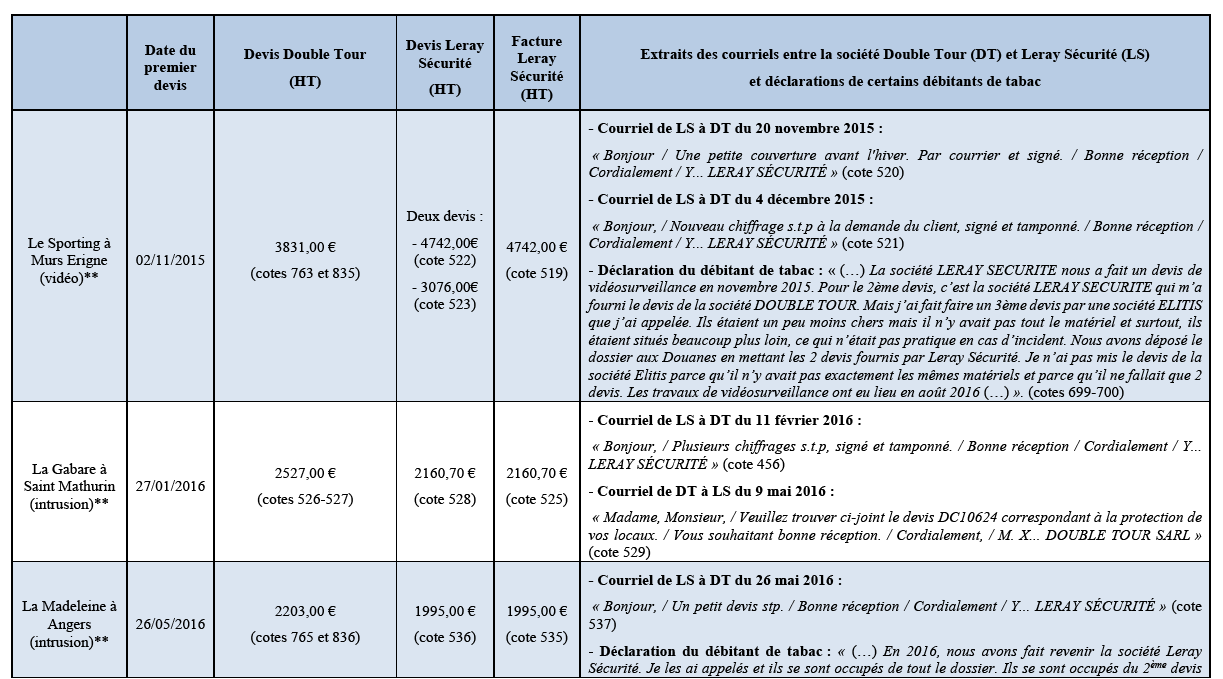

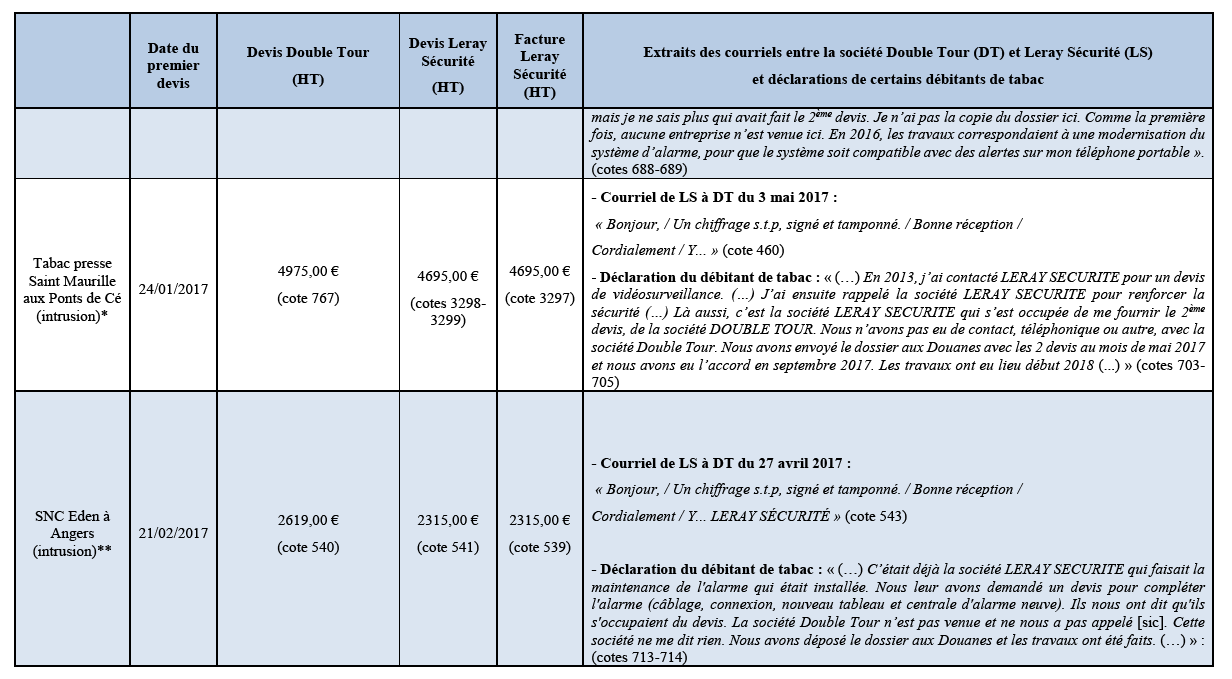

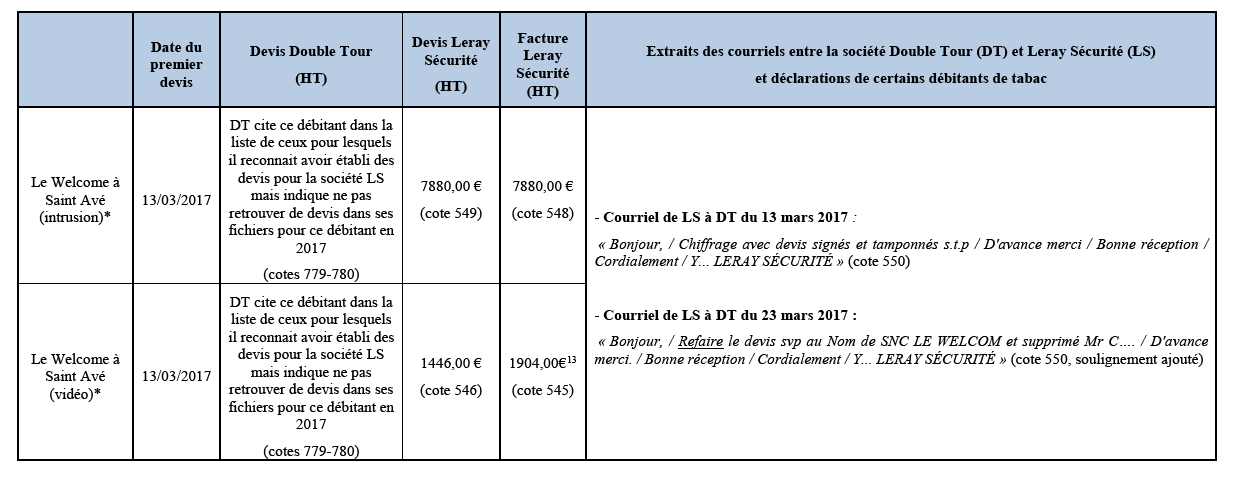

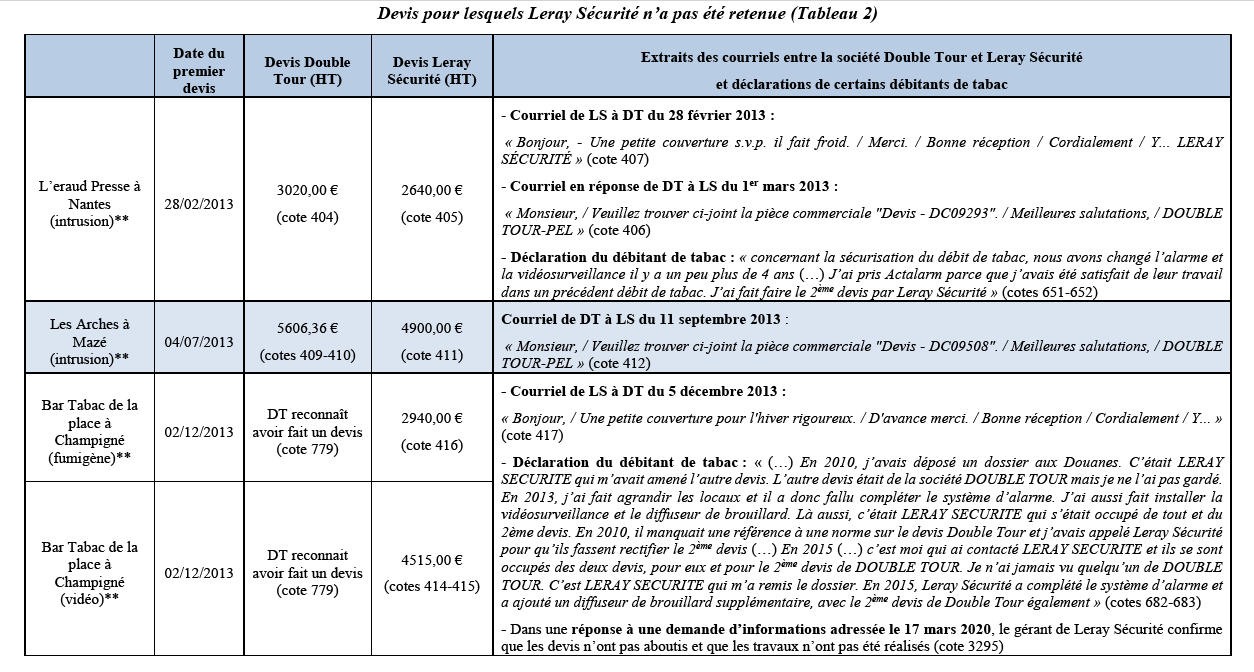

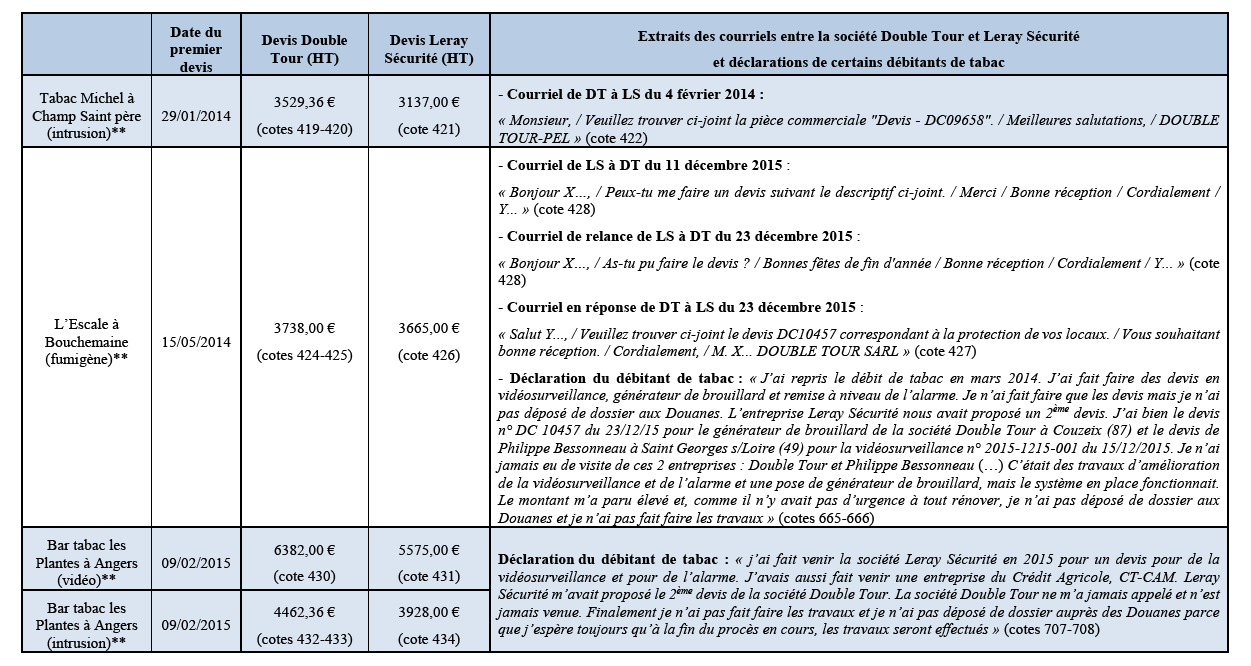

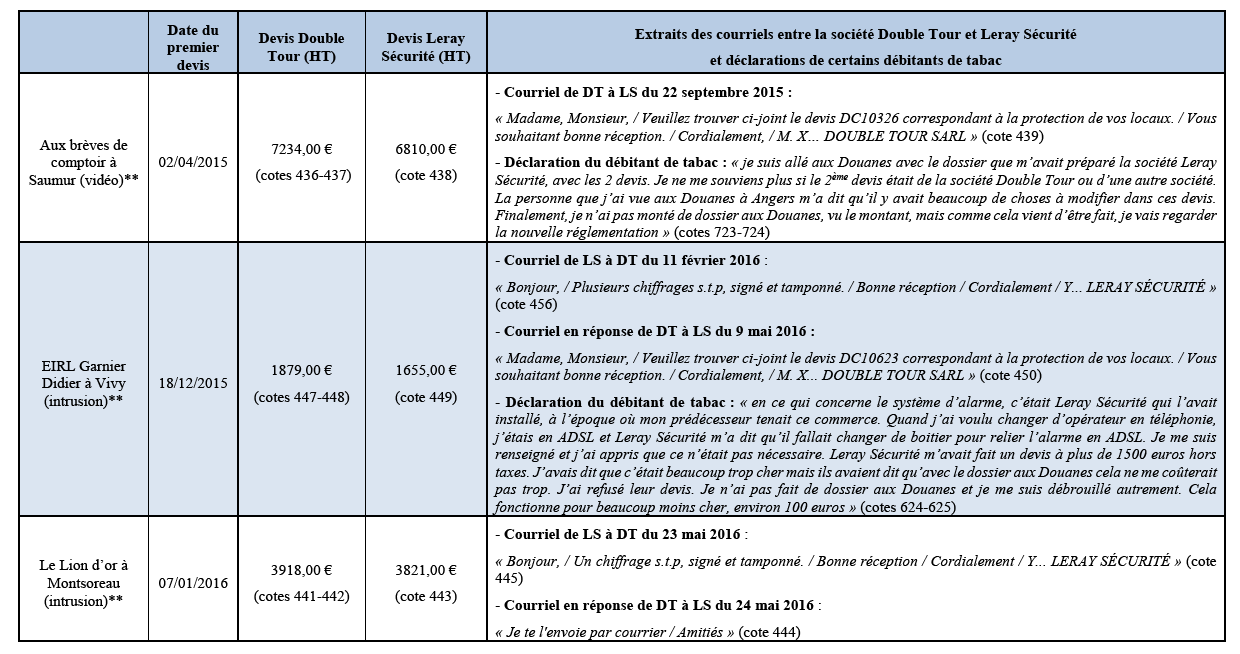

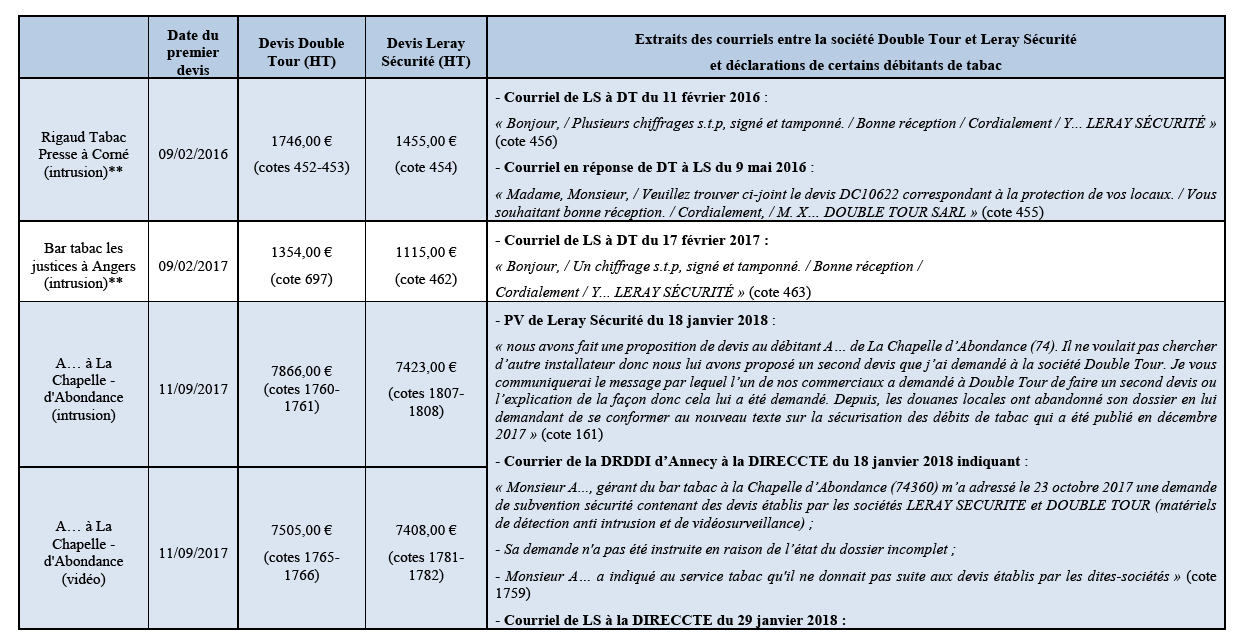

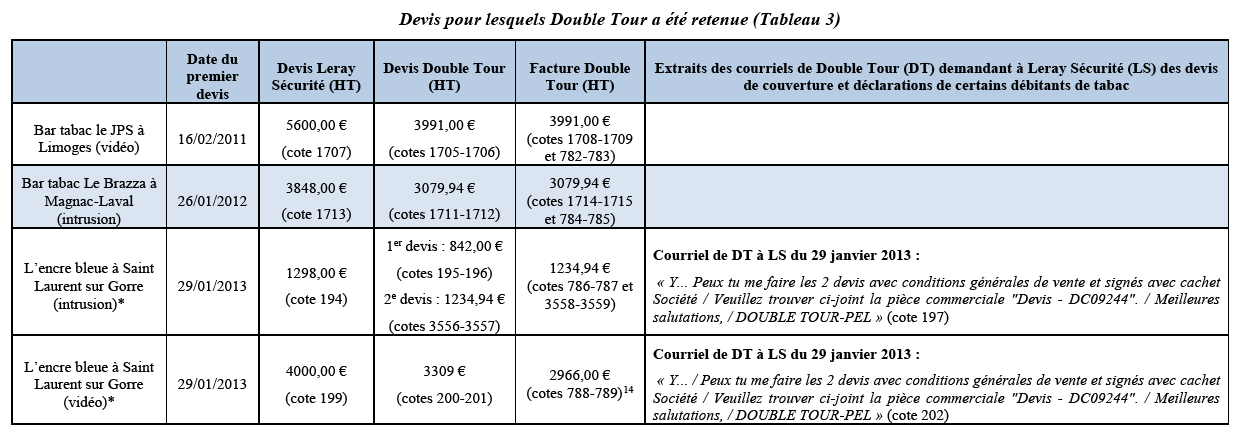

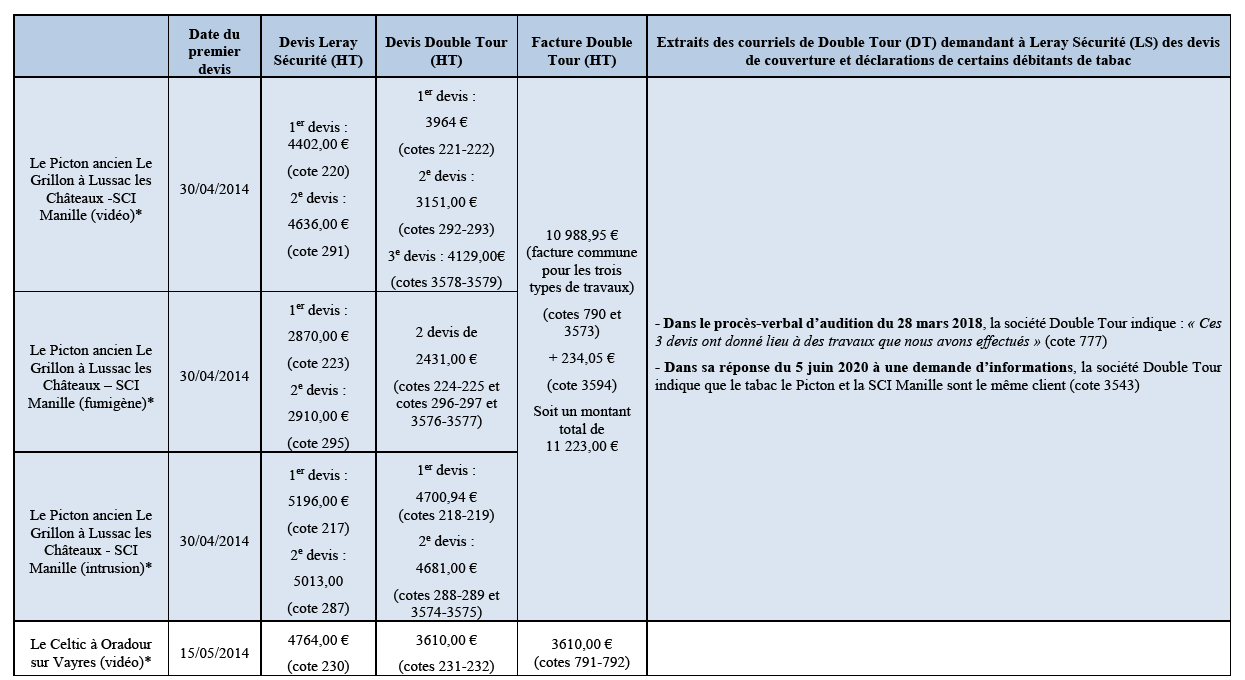

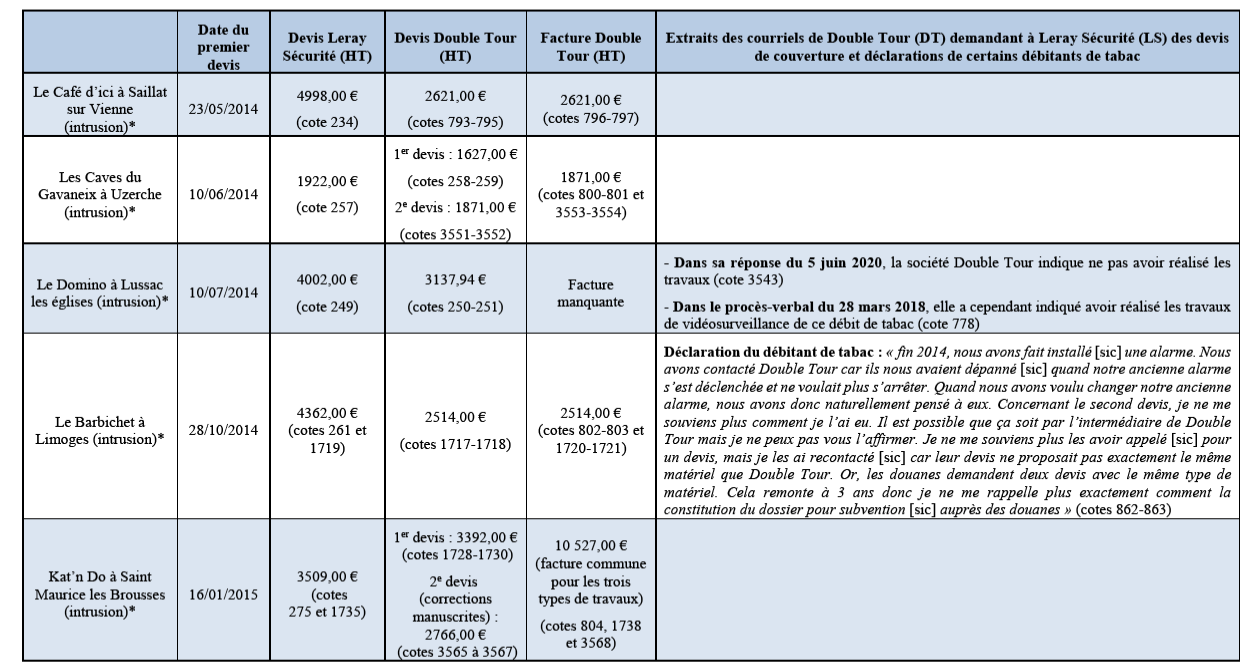

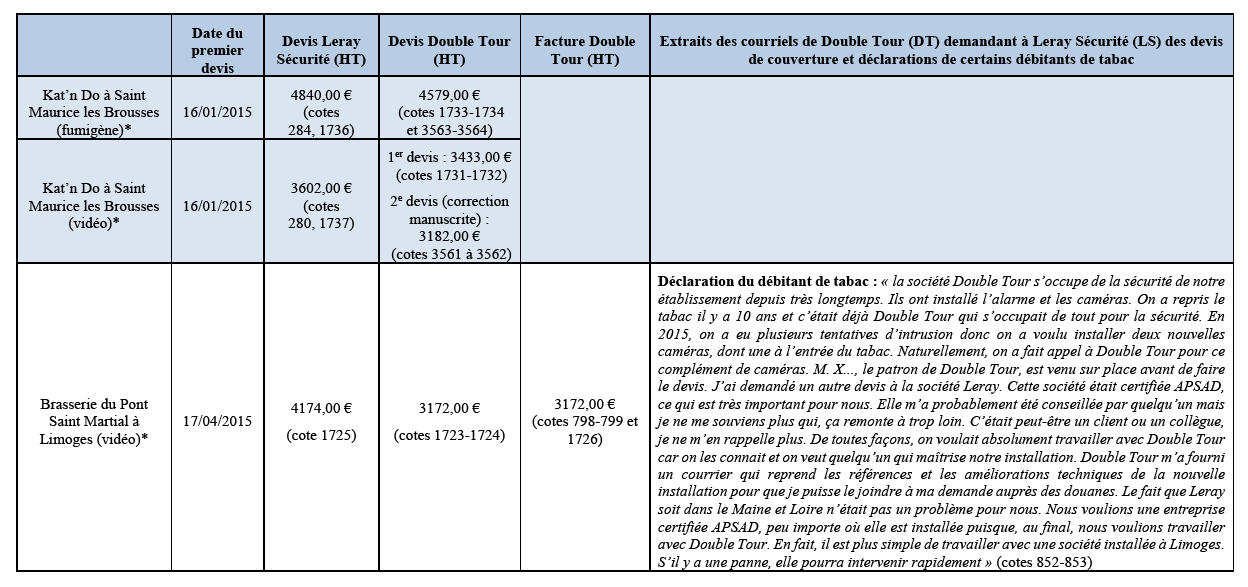

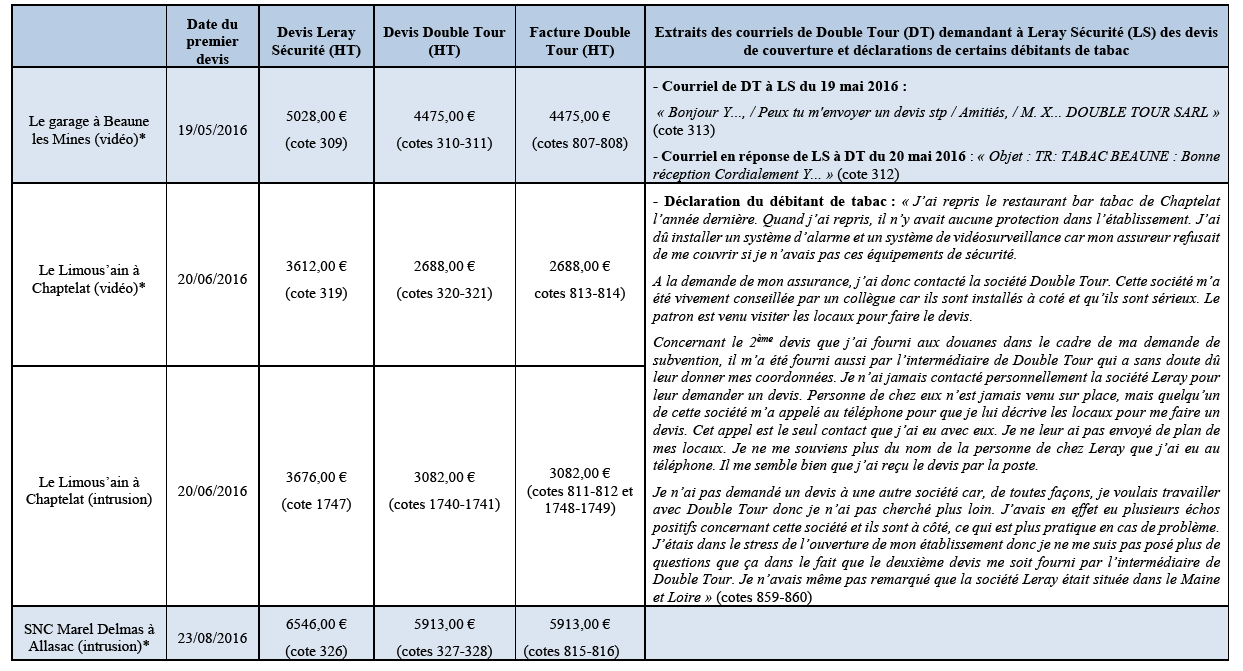

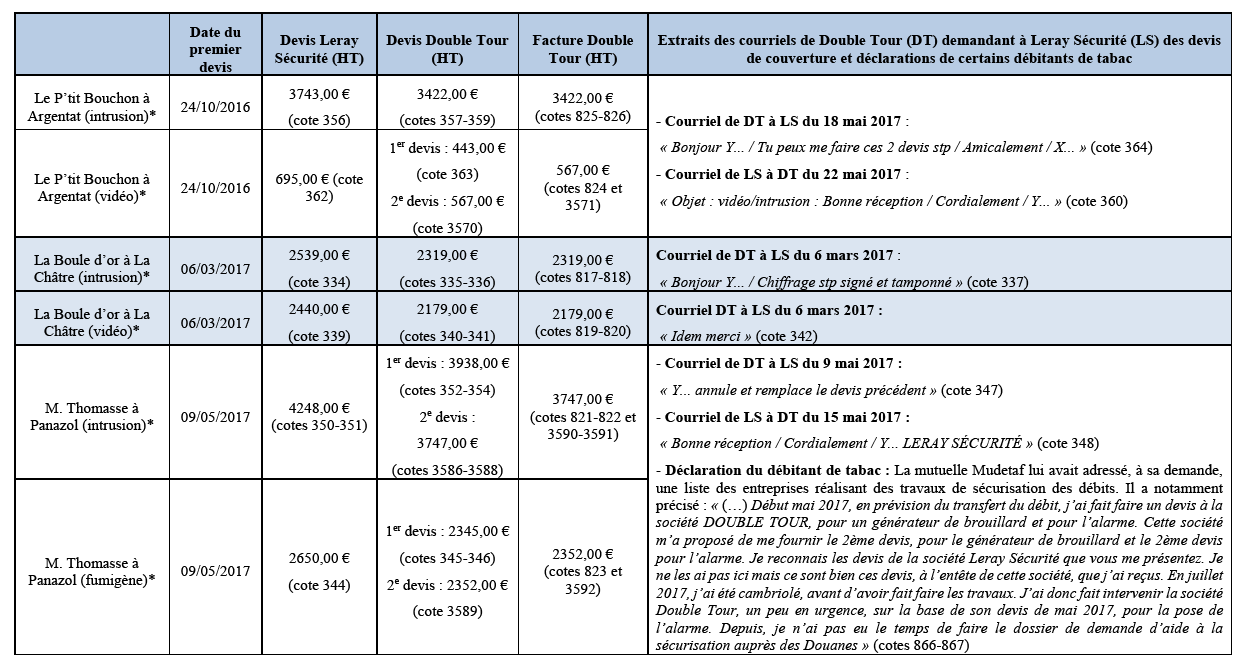

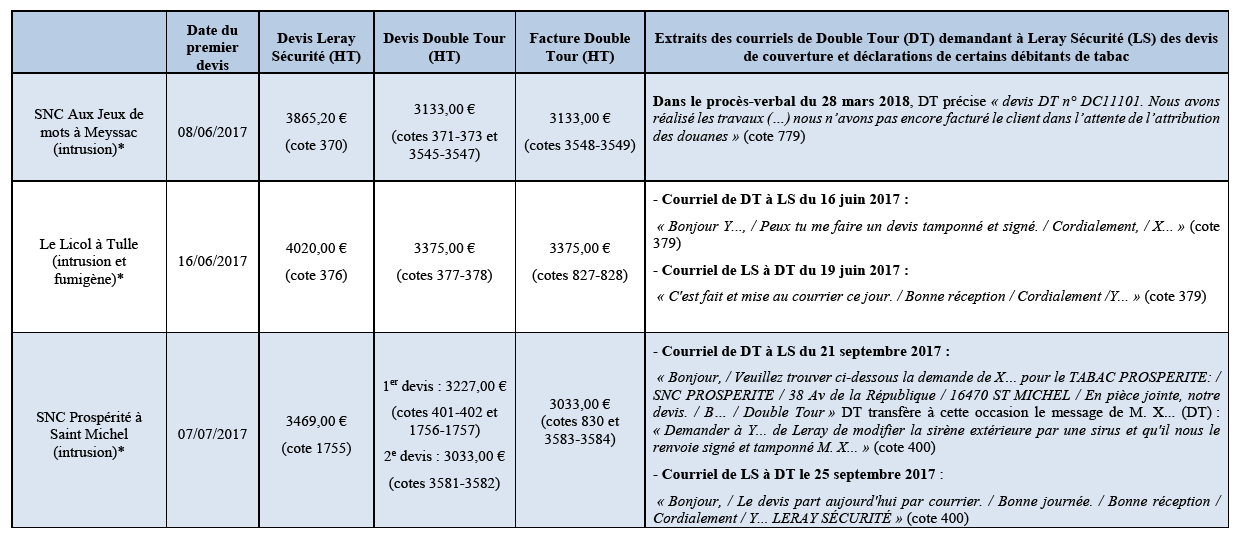

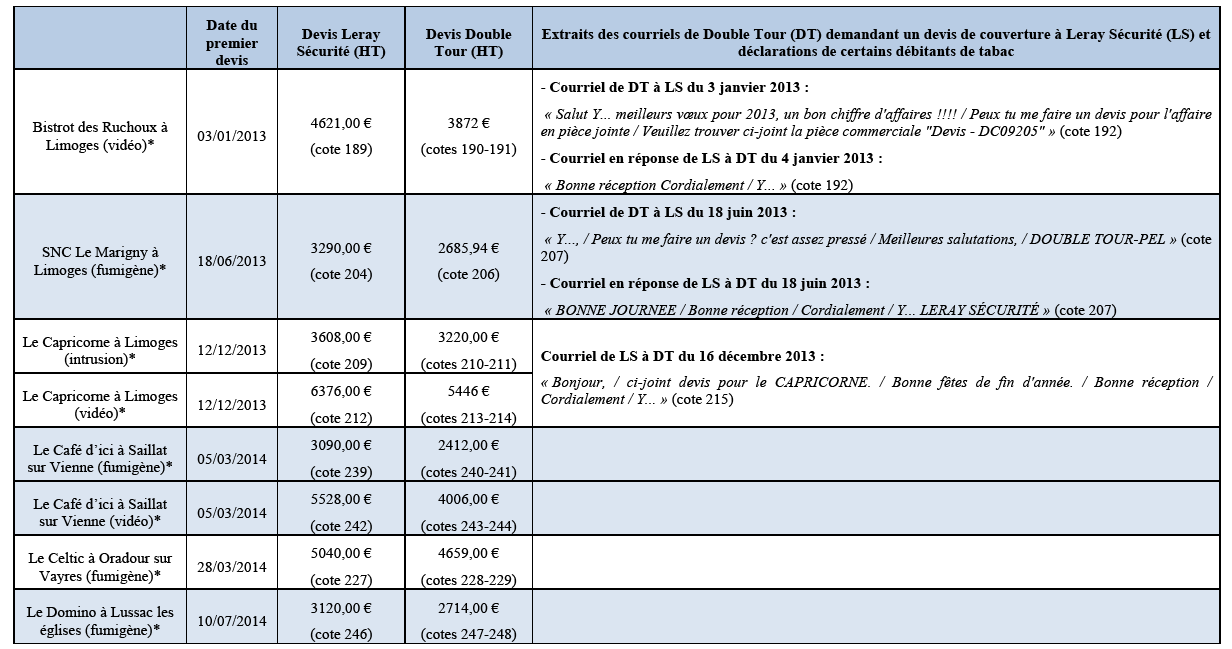

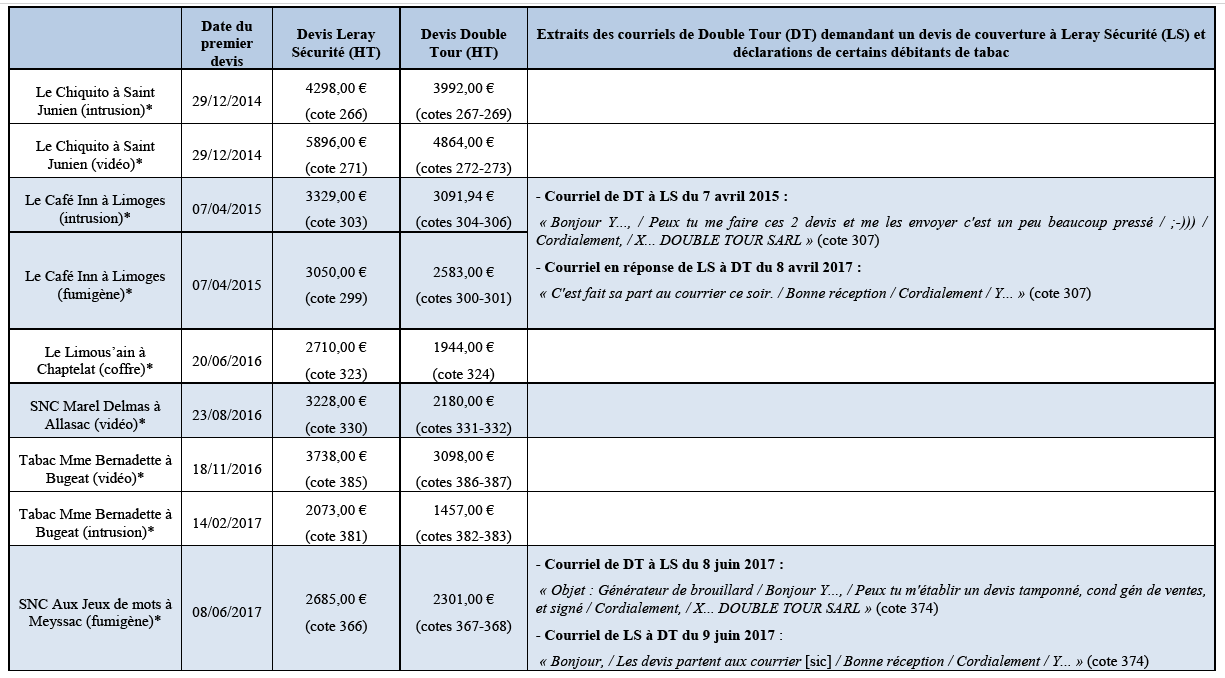

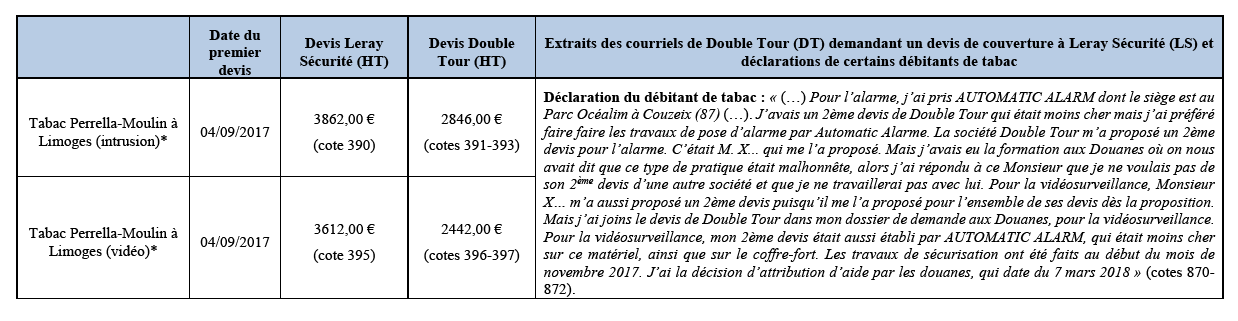

B. LE SECTEUR ET LES ENTREPRISES CONCERNEES

1. LE SECTEUR DE LA SECURISATION DES DEBITS DE TABAC

9. En vertu de l’article 568 du code général des impôts, « [l]e monopole de vente au détail du tabac est confié à l’administration qui l’exerce, dans des conditions et selon des modalités fixées par décret, par l’intermédiaire de débitants désignés comme ses préposés et tenus à droit de licence, (…) des titulaires du statut d'acheteur-revendeur mentionné au dernier alinéa, ou par l'intermédiaire de revendeurs qui sont tenus de s'approvisionner en tabacs manufacturés exclusivement auprès des débitants désignés ci-dessus ».

10. Les débitants de tabac doivent faire l’objet d’un agrément auprès de la Direction générale des douanes et droits indirects, chargée également de recouvrer les droits de licence précités.

11. Confrontés à un nombre croissant d’actes de délinquance, les débitants de tabac font régulièrement appel à des entreprises chargées de fournir des prestations destinées à sécuriser leurs établissements.

12. Pour ce faire, les débitants de tabac peuvent bénéficier d’une aide à la sécurisation de leurs établissements, dont le dispositif était initialement prévu par le décret n° 2006-742 du 27 juin 2006 portant création d’une aide à la sécurité des débits de tabac, complété par un arrêté du 27 juin 2006.

13. Le dispositif mis en place prévoyait que les services des douanes puissent prendre en charge une partie des travaux de sécurité engagés par les débitants de tabac, en contrepartie de la production de deux devis émanant de deux entreprises concurrentes.

14. L’aide était limitée à 80 % du montant de l’offre économiquement la plus avantageuse, la part restante étant à la charge du débitant. En fonction des montants des devis proposés, le directeur interrégional des douanes pouvait exiger du débitant la présentation d’un troisième devis.

15. L’aide à la sécurité pouvait être accordée tous les trois ans. Elle était versée après la production de la facture d’installation par le débitant.

16. Le décret n° 2006-742 du 27 juin 2006 a été modifié par le décret n° 2012-1448 du 24 décembre 2012 relatif à la sécurité des débits de tabac, complété par un arrêté du même jour, qui a notamment porté à 15 000 euros le plafond de l’aide, auparavant fixé à 10 000 euros.

17. Enfin, le décret n° 2017-1695 du 14 décembre 2017, complété par un arrêté du 14 décembre 2017, a encore modifié le dispositif. La présentation de deux devis d’entreprises concurrentes avant la réalisation des travaux n’est, ainsi, plus nécessaire.

18. Désormais, le débitant qui souhaite bénéficier du dispositif doit faire réaliser le nombre de devis de son choix en estimant le montant de l’aide, d’après le forfait maximum fixé, par type de matériel, en annexe II de l’arrêté du 14 décembre 2017. Il fait ensuite réaliser les travaux en avançant les fonds, puis, pour solliciter le bénéfice de l’aide à la sécurisation des débits de tabac, dépose un dossier au bureau des douanes, comportant notamment la facture acquittée attestant des travaux réalisés.

19. Les tableaux ci-dessous synthétisent les chiffres relatifs au nombre d’aides à la sécurisation versées et le montant total des subventions correspondantes perçues entre 2013 et 2017 dans les départements concernés par la présente décision2.

2. LES ENTREPRISES CONCERNEES

20. La société Double Tour, située en Haute-Vienne, à Couzeix, a pour principale activité la vente et l’installation de systèmes de sécurisation3.

21. La société Leray Sécurité, dont le siège est situé à Chalonnes-sur-Loire, dans le Maine-et- Loire, est active dans le secteur de la sécurisation.

C. LES PRATIQUES CONSTATEES

22. L’instruction du dossier a mis en évidence des pratiques visant à établir des devis de couverture à la suite d’échanges d’informations mises en œuvre par les sociétés Leray Sécurité et Double Tour à l’occasion de prestations de sécurisation de débits de tabac essentiellement dans les régions Pays de la Loire et Nouvelle-Aquitaine entre le 16 février 2011 et le 18 octobre 2017.

23. Comme rappelé ci-dessus, la constitution de dossiers de demande d’aide à la sécurité des débits de tabac impose aux débitants qui souhaitent en bénéficier de fournir, conformément à l’article 1 de l’arrêté du 27 juin 2006, précité, deux devis détaillés émanant de deux entreprises concurrentes. Les enquêteurs ont constaté que les sociétés Leray Sécurité et Double Tour avaient réalisé, dans ce contexte, de nombreux devis « de couverture »4 après s’être échangées des informations.

24. Du 16 février 2011 au 18 octobre 2017, les entreprises Leray Sécurité et Double Tour ont régulièrement échangé, notamment par courriels, avant le dépôt de leurs offres des informations tenant aux prix et à la nature des prestations envisagées pour l’obtention de travaux de sécurisation.

25. Il ressort plus précisément des éléments de l’enquête que lorsque l’une de ces deux sociétés souhaitait être retenue pour des travaux de sécurisation d’un débit de tabac, elle transmettait d’abord une offre de prix au débitant. Elle consultait ensuite son concurrent en lui adressant, par voie électronique, son propre devis ou le prix des prestations qu’elle entendait fixer. Ce dernier était alors chargé de présenter une offre plus élevée que celle initialement adressée au débitant.

26. Auditionnés sur ces pratiques le 21 novembre 20175, les dirigeants de la société Leray Sécurité ont admis leur existence et précisé : « [l]es tabacs ont besoin de deux devis, donc on nous demande de faire des devis à distance mais, dans ce cas-là, on ne se déplace pas. C'est la société DOUBLE TOUR qui nous l'a demandé pour des débits de tabac de Haute- Vienne. Cela fait sans doute une dizaine d’années que nous faisons cela. Plus précisément, c’est plutôt depuis 2010. Quand nous demandons des devis à DOUBLE TOUR ils ne se déplacent pas dans le Maine-et-Loire et à l’inverse, quand DOUBLE TOUR nous demande des devis pour des débitants de Haute-Vienne, nous ne nous déplaçons pas. Nous faisons quasiment le même tarif. Il n’y a qu'avec DOUBLE TOUR que nous avons demandé des devis et qu'ils nous ont demandé des devis pour se couvrir. Je ne sais plus qui a demandé en premier à l’autre entre DOUBLE TOUR et LERAY SECURITE. DOUBLE TOUR nous fait aussi des devis. A l’origine, MM. X... (gérant de Double Tour) et Y… ont travaillé ensemble chez DELTA PROTECTION en début de carrière et se connaissent donc depuis des années. Quoi qu’il arrive, même quand DOUBLE TOUR nous a fait des devis, nous n’avons pas massacré le client et nous avons pratiqué les mêmes tarifs que d’habitude » (soulignements ajoutés).

27. De même, lors d’une audition du 28 mars 20186, le dirigeant de la société Double Tour a déclaré : « Après avoir perdu un certain nombre de clients débitants suite à des devis établis avec la qualité au juste prix, on essaie de comprendre ce que font les confrères concurrents. J’ai donc décidé de baisser un peu mes prix tout en conservant la qualité. Je voyais bien que mes concurrents donnaient mon numéro aux débitants car ils savaient que je serais plus cher qu’eux car je proposais de la qualité. J’en avais marre de jouer le « lièvre ». Dans le but d’avoir un client bien servi, dans un esprit de qualité, il est logique qu’à un moment donné, je décide de proposer au débitant à qui je remets un devis, un second devis qualitatif avec un prix légèrement supérieur. Le but du 2ème devis très légèrement supérieur est juste de compléter le dossier qui sera remis aux douanes par le débitant. On fournit même au débitant la lettre de demande aux Douanes. Pour moi un client doit être un client satisfait. C’était ça ou bien j’abandonnais le secteur des débitants de tabac. Je me suis adapté à un système que j’estime pervers qui tirait les prix et donc la qualité vers le bas (…) Je sais qu’il existe des textes et des lois, mais j’estime que je ne les ai pas enfreins [sic] d’un point de vue philosophique. (…) Je connais M. Y…. Nous avons commencé notre carrière de commercial ensemble chez DELTA ARMOR PROTECTION dans les années 90. Je pense qu’il est encore en activité chez LERAY Sécurité, du moins je m’en doute. Nous avions des relations de temps en temps. J’ai eu quelques échanges professionnels avec lui ces dernières années, y compris par voie de courriel (…) Pour l’ensemble des dossiers suivants, je reconnais avoir établi des devis pour la société LERAY SECURITE, y compris ceux qui figurent dans la liste que je vous ai fournie en novembre 2017 » (soulignements ajoutés).

28. Les sociétés Double Tour et Leray Sécurité ont ainsi reconnu avoir échangé des devis de couverture pour remporter des marchés, principalement dans les régions Pays de la Loire et Nouvelle-Aquitaine, régions limitrophes et abritant les sièges des deux sociétés.

29. Lors de son audition du 21 novembre 2017, la société Leray Sécurité a précisé que sa « zone géographique d’intervention est la région Angevine et, dans une moindre mesure Cholet, Saumur et Baugé, et encore dans une moindre mesure Nantes. Le plus gros de notre clientèle est dans un rayon de 200 kilomètres. Au-delà il nous arrive ponctuellement d’installer des matériels à Tours, en Bretagne, pour environ 2 % de la clientèle »7.

30. Lors de son audition du même jour, la société Double Tour a expliqué quant à elle que « [d]’une façon générale, pour ce type de clients, on peut faire des devis dans une zone allant de l’Ardèche à l’Océan et de Toulouse à Orléans, même si on travaille évidemment plus dans le Limousin et dans les départements limitrophes, pour des raisons liées aux frais de déplacement. Cette année, on a travaillé essentiellement dans les départements 19, 24, 23, 86, 03. Dans des départements plus éloignés, c’est plus compliqué d’être retenu car nos frais de déplacement sont souvent plus élevés que ceux des concurrents locaux »8. Sur son site internet, elle précise intervenir « sur les régions Centre, Limousin, Poitou-Charentes et Aquitaine »9.

31. Les pratiques de devis de couverture mises en œuvre par les sociétés Double Tour et Leray Sécurité sont résumées dans les quatre tableaux ci-après. Ils font état des montants des devis des deux entreprises et, lorsque les travaux ont été effectivement réalisés, du montant des factures correspondantes. Pour chacune des entrées figurent des extraits de courriels échangés entre ces deux sociétés accompagnant les demandes de devis et des déclarations de certains débitants de tabac. Pour un certain nombre des travaux concernés10, ces éléments sont par ailleurs corroborés par la réponse du 16 décembre 2017 de la société Leray Sécurité à une demande d’informations11 et par la déclaration du 28 mars 2018 de la société Double Tour12.

DEVIS DE COUVERTURE AU PROFIT DE LERAY SECURITÉ

Devis pour lesquels Leray Sécurité a été retenue (Tableau 1)

DEVIS DE COUVERTURE AU PROFIT DE DOUBLE TOUR

Devis pour lesquels Double Tour n’a pas été retenue (Tableau 4)

32. Il ressort des tableaux ci-dessus que lorsqu’un débitant de tabac avait approché l’une des sociétés mises en cause, l’autre formulait systématiquement un devis plus élevé, ce qui a permis aux sociétés Leray Sécurité et Double Tour de remporter les marchés concernés au prix souhaité. La fréquence des courriels et le ton familier utilisé par ces sociétés attestent du caractère habituel de leurs échanges.

33. Les sociétés Leray Sécurité et Double Tour ont ainsi échangé des devis de couverture pour des prestations de sécurisation des débits de tabac à 82 reprises :

- la société Leray Sécurité a bénéficié de devis de couverture de la part de la société Double Tour à 34 reprises, ce qui lui a permis d’obtenir les contrats pour la réalisation de travaux dans le débit de tabac concerné à 19 reprises, pour un montant total de 77 490,70 euros ;

- la société Double Tour a bénéficié de devis de couverture de la part de la société Leray Sécurité à 48 reprises, ce qui lui a permis d’obtenir les contrats pour la réalisation de travaux dans le débit de tabac concerné à 29 reprises, pour un montant total de 90 232,82 euros15.

D. RAPPEL DU GRIEF NOTIFIE

34. Au vu des éléments de fait exposés dans la notification de griefs, les services d’instruction ont notifié le grief suivant le 1er juillet 2020 :

« il est fait grief à la société Double Tour (RCS 435 324 728) d’avoir échangé avec la société Leray Sécurité, du 16 février 2011 au 18 octobre 2017, des informations confidentielles concernant leurs clients respectifs pour mettre en place, au bénéfice de l’une comme de l’autre, des devis de couverture.

Ces échanges sont intervenus entre entreprises concurrentes pour la réalisation de prestations de sécurisation de débits de tabac principalement dans les régions Pays de la Loire et Nouvelle Aquitaine, qui ont ainsi directement et réciproquement bénéficié, grâce à cette concertation, d’informations sur la nature et le prix des prestations de sécurisation à réaliser et qui ont renoncé, alternativement, à faire concurrence à l’autre en produisant des devis de couverture portant une offre d’un montant délibérément plus élevé permettant de présenter le concurrent comme le moins-disant de façon à lui permettre d’obtenir le marché au prix souhaité. Ces pratiques ont ainsi eu pour objet et pour effet de faire échec au processus de mise en concurrence exigé par l’administration pour la réalisation des prestations de sécurisation des débits de tabac.

Cette pratique concertée, qui a pour objet et a eu pour effet de fausser la concurrence sur le marché, est prohibée par l'article L. 420-1 du code de commerce ».

II. Discussion

35. Seront successivement examinés, la procédure (A), le marché pertinent (B), le bien-fondé des griefs notifiés (C) et l’imputabilité (D).

A. SUR LA PROCEDURE

36. La société Double Tour soutient qu’elle n’a pu exercer son droit au silence durant l’instruction et qu’elle a été désavantagée, par rapport au ministre de l’économie, dans les délais de production de ses observations. Elle prétend en outre que l’Autorité ne serait pas en mesure de statuer sur son cas en toute impartialité, ayant eu connaissance de son refus préalable de transaction avec le ministre de l’économie.

37. Sur le premier point, la société Double Tour expose qu’en exigeant qu’elle communique des devis et factures, ainsi qu’un extrait Kbis, les services d’instruction l’ont privée de son droit de garder le silence dans une procédure de sanction.

38. Mais, tout d’abord, le Conseil constitutionnel a reconnu la constitutionnalité des pouvoirs d’enquête simple de l’Autorité, jugeant que « [l]e droit reconnu aux agents habilités d’exiger la communication d'informations et de documents, prévu par [l’article L. 450-3 du code de commerce], tend à l'obtention non de l'aveu de la personne contrôlée, mais de documents nécessaires à la conduite de l'enquête de concurrence. Il en résulte que les dispositions contestées ne portent pas atteinte au principe [selon lequel nul n’est tenu de s’accuser] »16.

39. Par ailleurs, il résulte d’une jurisprudence constante, tant européenne que nationale, que si les services d’instruction d’une autorité de concurrence ne peuvent imposer l’obligation de fournir des réponses à des demandes de renseignements ou des documents par lesquels l’entreprise concernée serait amenée à admettre l’infraction, ils peuvent obliger celle-ci à fournir des renseignements sur les faits ou documents dont ils ont connaissance, tant qu’ils ne dépassent pas cette limite17.

40. En l’espèce, les devis, factures et Kbis demandés contiennent des données factuelles issues de documents professionnels dont les rapporteurs étaient fondés à exiger la production, sans que leur communication ait constitué, en elle-même, une quelconque atteinte au droit de la société Double Tour de ne pas s’auto-incriminer.

41. Sur le deuxième point, la société Double Tour soutient qu’elle a été désavantagée dans la procédure par rapport à la DGCCRF, qui a pu produire ses observations en réponse à la notification de griefs tardivement.

42. Mais, contrairement à ce que soutient la société Double Tour, et en tout état de cause, le moyen manque en fait, les observations de la DGCCRF ayant été transmises à l’Autorité dans le délai de deux mois suivant l’envoi de la notification de griefs, conformément aux articles L. 463-2 et R. 463-12 du code de commerce, et transmises à la société Double Tour quinze jours avant la tenue de la séance.

43. Sur le troisième point, la société Double Tour prétend que l’Autorité ne pourrait se prononcer sur sa responsabilité avec l’indépendance requise, ayant été préalablement informée de ce qu’une proposition de transaction lui avait été faite par la DGCCRF et de son refus de l’accepter.

44. L’article L. 464-9 du code de commerce dispose, s’agissant de la procédure de transaction mise en œuvre par le ministre chargé de l’économie pour les pratiques qui affectent un marché de dimension locale, qu’ : « [e]n cas de refus de transiger, le ministre chargé de l’économie saisit l'Autorité de la concurrence. Il saisit également l'Autorité de la concurrence en cas d'inexécution des injonctions prévues au premier alinéa ou des obligations résultant de l'acceptation de la transaction » (soulignement ajouté).

45. Selon l’article R. 464-9-3 du code de commerce, « [d]ans le cas où l’entreprise a refusé les mesures notifiées ou n’a pas exécuté l’injonction ou encore n’a pas versé la somme prévue par la transaction, le ministre chargé de l’économie saisit l’Autorité de la concurrence. Les observations formulées par les entreprises destinataires de l’injonction ou de la transaction dans le cadre de la procédure ne sont pas transmises à l’Autorité de la concurrence » (soulignement ajouté).

46. Ainsi que l’a rappelé la cour d’appel de Paris, dans un arrêt du 20 février 2020, l’Autorité n’est pas liée par les conclusions de l’enquête menée par la DGCCRF : « saisie des faits portés à sa connaissance par le ministre chargé de l’économie sur le fondement de l’article L. 464-9 du code de commerce, à la suite d’un refus de transiger opposé par l’entreprise mise en cause, l’Autorité instruit l’objet de sa saisine en toute indépendance et n’est pas liée par les analyses ou les qualifications envisagées au cours de la phase administrative d’enquête »18.

47. L’Autorité n’est pas davantage liée par le montant de transaction proposé par la DGCCRF et détermine le montant des sanctions qu’elle inflige conformément aux critères des articles L. 464-2 et L. 464-5 du code de commerce et selon la méthodologie exposée dans son communiqué du 16 mai 2011 relatif à la détermination du montant des sanctions pécuniaires (ci-après « le communiqué sanctions »).

48. Au regard de ce qui précède, le moyen tiré de l’irrégularité de la procédure devant l’Autorité doit être écarté.

B. SUR LE MARCHE PERTINENT

49. Il résulte de la pratique décisionnelle de l’Autorité que lorsque les pratiques en cause sont examinées au titre de la prohibition des ententes ou des pratiques concertées, comme c’est le cas en l’espèce, il n’est pas nécessaire de définir le marché avec précision, dès lors que le secteur a été suffisamment caractérisé pour permettre de qualifier les pratiques observées et de les imputer aux opérateurs qui les ont mises en place19.

50. En l’espèce, les pratiques sont observées sur le marché de la sécurisation des débits de tabac, principalement dans les régions Pays de la Loire et Nouvelle Aquitaine et, notamment, les départements Maine-et-Loire (49) et Haute-Vienne (87), sans qu’il soit nécessaire d’entrer dans une définition plus fine du marché.

C. SUR LE BIEN-FONDE DU GRIEF NOTIFIE

1. RAPPEL DE LA PRATIQUE DECISIONNELLE

51. L’article L. 420-1 du code de commerce prohibe les actions concertées, conventions, ententes expresses ou tacites entre les entreprises lorsqu’elles ont pour objet ou peuvent avoir pour effet d’empêcher, de restreindre ou de fausser le jeu de la concurrence sur un marché.

52. Il résulte des termes de cet article ainsi que de la jurisprudence nationale et européenne que l’objet et l’effet anticoncurrentiels de telles pratiques sont des conditions alternatives pour apprécier si celles-ci peuvent être sanctionnées en application de ces dispositions20.

53. L’Autorité a sanctionné à plusieurs reprises des pratiques de même nature, en particulier dans le secteur du déménagement des personnels militaires21, mais également celui de la sécurisation des débits de tabac22.

54. Elle a considéré que le fait, pour des entreprises indépendantes, de se concerter ou d’échanger des informations en vue de produire des devis de couverture caractérise l’existence d’une entente entre celles-ci et a pour objet et peut avoir pour effet de limiter l’exercice de la libre concurrence et de faire obstacle à la fixation des prix par le libre jeu du marché.

55. Dans la décision n° 99-D-50 du 13 juillet 1999 relative aux pratiques anticoncurrentielles concernant le déménagement des militaires dans la région de Vannes, le Conseil de la concurrence (ci-après, le « Conseil ») a retenu que « l’utilisation de devis de couverture constitue une pratique grave qui a pour objet et peut avoir pour effet de faire échec au transport de conteneurs au port du Havre, paragraphe 221 et n° 11-D-02 du 26 janvier 2011 relative à des pratiques mises en œuvre dans le secteur de la restauration des monuments historiques, paragraphe 364.

56. Dans la décision n° 14-D-16 du 18 novembre 2014 relative à des pratiques mises en oeuvre e

dans le secteur du déménagement des militaires affectés en Martinique, l’Autorité a

considéré que la pratique de devis de couverture a « pour objet de manipuler les prix et de

répartir les clients, au lieu de laisser ces paramètres essentiels de la concurrence à la libre

appréciation de chacune des entreprises, dans le cadre d’une détermination autonome de sa

politique commerciale et de son comportement sur le marché »24.

57. Dans un arrêt du 20 décembre 2018, rendu dans le cadre de pratiques de devis de couverture dans le secteur de la sécurisation des débits de tabac, la cour d’appel de Paris a souligné que : « le fait, pour des entreprises indépendantes, de se concerter ou d'échanger des informations en vue de produire des devis de couverture a pour objet de faire obstacle à la fixation des prix par le libre jeu du marché et cette pratique est bien de nature à fausser le jeu de la concurrence »25.

58. La cour ajoute à cet égard que « de telles pratiques, mises en œuvre dans un cadre réglementaire qui requiert expressément une mise en concurrence et ont spécifiquement pour objet de répartir les marchés, révèlent un tel degré de nocivité pour le jeu de la concurrence qu'elles constituent des pratiques anticoncurrentielles par objet et que l'examen de leurs effets n'est pas nécessaire »26.

2. APPLICATION A L’ESPECE

a) Sur l’existence d’une concertation

59. En l’espèce, il résulte des constatations opérées aux paragraphes 22 à 33 que les sociétés Double Tour et Leray Sécurité ont mis en œuvre des pratiques concertées consistant en des échanges d’informations confidentielles pour mettre en place, au bénéfice de l’une comme de l’autre, des devis de couverture pour des prestations de sécurisation des débits de tabac.

60. L’existence d’une concertation entre les deux entreprises est donc établie, la société Double Tour ne contestant d’ailleurs pas sa participation aux pratiques, mais l’objet anticoncurrentiel de celles-ci.

b) Sur l’objet anticoncurrentiel

61. Les dispositions du décret n° 2006-742 du 27 juin 2006 prévoient que la prise en charge par l’État, dans une certaine proportion, des frais afférents aux travaux de sécurisation des débits de tabac est subordonnée à la mise en concurrence, par le bénéficiaire de l’aide, des entreprises prestataires afin de susciter les offres économiquement les plus avantageuses.

62. En l’espèce, les pratiques litigieuses en cause visant à établir ou à obtenir des devis de couverture sont de nature à fausser le jeu de la concurrence, dans la mesure où elles font directement obstacle à la libre fixation des prix et neutralisent la réglementation en vigueur qui exige une concurrence effective entre entreprises indépendantes en vue de l’attribution de ladite aide.

63. Informée des conditions tarifaires de son concurrent, la société Double Tour a renoncé à lui faire concurrence en produisant des devis de couverture. Elle le faisait d'autant plus volontiers que les échanges d’informations et la production de devis de couverture fonctionnaient dans les deux sens. Comme l’a reconnu le représentant de la société Leray Sécurité, et comme le confirment les nombreux courriels versés au dossier, ces échanges d’information étaient réciproques, les entreprises concernées se « renvoyant l'ascenseur » pour l’établissement des devis de leurs clients respectifs.

64. Comme indiqué au paragraphe 33 ci-dessus, les sociétés Leray Sécurité et Double Tour ont ainsi échangé des devis de couverture pour des prestations de sécurisation des débits de tabac à 82 reprises pour un montant total de 167 723,52 euros.

65. Ces pratiques ont été mises en œuvre de façon continue pendant six années, du 16 février 2011 au 18 octobre 2017.

66. Comme il ressort de la pratique décisionnelle citée aux paragraphes 53 à 58, les pratiques en cause ont eu pour objet de restreindre la concurrence sur le marché de la sécurisation des débits de tabac, principalement dans les régions Pays de la Loire et Nouvelle Aquitaine et notamment dans les départements de Maine-et-Loire (49) et Haute-Vienne (87).

67. La société Double Tour conteste cette analyse.

68. En premier lieu, elle considère que l’élément matériel de l’infraction n’existe plus du fait de l’évolution de la règlementation, celle-ci ayant été modifiée par le décret n° 2017-1695 du 14 décembre 2017 (complété par un arrêté du 14 décembre 2017) qui a supprimé l’obligation de fournir deux devis d’entreprises concurrentes pour bénéficier de l’aide à la sécurisation. La société mise en cause, invoquant le principe de rétroactivité de la loi pénale plus douce, estime qu’elle ne saurait être sanctionnée sur le fondement d’une obligation qui a été abrogée.

69. Mais ce principe s’applique en cas de modification des éléments de l’infraction administrative ou pénale. En l’espèce, l’infraction constatée à l’encontre de la société Double Tour consiste dans des pratiques de devis de couverture, constitutives d’ententes réprimées par l’article L. 420-1 du code de commerce. L’obligation de fournir deux devis n’est que le support de cette infraction administrative, et non l’infraction elle-même. Au demeurant, la cour d’appel de Paris, dans l’arrêt précité du 20 décembre 201827, a confirmé que « [l]es modifications à la règlementation précitée opérées en 2017 », postérieures aux pratiques d’ententes constatées en l’espèce, qui avaient perduré du 16 février 2011 au 18 octobre 2017, « ne sont pas rétroactives », et a ajouté que « l’évolution de la réglementation depuis la fin de l’année 2017, rappelée ci-dessus, est également sans incidence sur l’objet anticoncurrentiel des échanges d’informations et fournitures de devis de couverture en cause, qui sont intervenus au cours d’une période où la réglementation visait à optimiser la dépense publique en favorisant l’émergence d’offres économiquement moins-disantes par le libre jeu de la concurrence »28. L’évolution de la règlementation est donc sans incidence sur la qualification des pratiques.

70. En deuxième lieu, la société Double Tour, sans remettre en cause la matérialité des faits, soutient que les pratiques en cause ne pourraient être qualifiées d’entente anticoncurrentielle, dans la mesure où le débitant de tabac a choisi « librement » le prestataire de sécurisation de débits de tabac avec lequel il souhaitait travailler sur la base de critères personnels et avec qui il existait une « relation de confiance », sans que les pratiques aient eu d’influence sur son choix.

71. Cependant, ainsi que l’a rappelé la cour d’appel de Paris dans l’arrêt du 20 décembre 2018 précité, « si le prix n’est pas le seul paramètre du jeu de la concurrence, il en est néanmoins un élément essentiel et il importe peu que le client ait choisi son prestataire sur la base de critères qui lui sont personnels (confiance, fiabilité, sérieux…), préalablement à l’établissement du devis de couverture, puisqu’en procédant ainsi, son choix n’a pas été dicté par l’offre économiquement la plus avantageuse, comme le prévoit le dispositif de l’aide versée par l’Etat. Il est donc inexact de soutenir (…) qu’une mise en concurrence « effective » a précédé la pratique litigieuse. Il peut être ajouté que l’offre économiquement plus avantageuse d’un concurrent peut l’amener à modifier son choix initial ou à utiliser le devis moins-disant afin d’amener l’entreprise choisie à diminuer son choix. Ainsi le fait, pour des entreprises indépendantes, de se concerter ou d’échanger des informations en vue de produire des devis de couverture a pour objet de faire obstacle à la fixation des prix par le libre jeu du marché et cette pratique est bien de nature à fausser le jeu de la concurrence »29.

72. La cour a, en outre, précisé que : « à supposer même qu’il soit établi que les parties à une concertation ont agi sans aucune intention subjective de restreindre la concurrence, mais dans un tout autre but, de telles considérations ne sont pas pertinentes aux fins de l’application de l’article L. 420-1 du code de commerce dont la violation constitue une infraction objective et ne requiert aucune intentionnalité »30.

73. Dès lors, contrairement à ce que soutient la société Double Tour, les pratiques en cause visaient bien à empêcher l’émergence d’offres économiquement moins-disantes et supprimaient la concurrence par les prix, privant de ce fait les débitants de tabac du libre choix d’un prestataire proposant l’offre économiquement la plus avantageuse et faisaient ainsi échec à une réglementation conçue spécifiquement pour optimiser la dépense publique.

74. En troisième et dernier lieu, la société Double Tour a exposé en séance que les débitants de tabac avaient tous connaissance de la pratique litigieuse et qu’en consultant une entreprise sur la base d’un devis établi par un concurrent, ils lui interdisaient implicitement de proposer d’autres prestations, la concurrence ne pouvant s’exercer qu’en prix sur les postes de ce devis, ce qui pouvait encourager ou faciliter les ententes litigieuses.

75. Mais la circonstance, au demeurant non établie, que les débitants de tabac aient demandé un second devis purement formel à une entreprise, en lui communiquant le premier devis établi par un concurrent, n’est pas de nature à justifier une pratique par laquelle les entreprises ont renoncé à se faire concurrence et qui a trompé les services des douanes, tiers payeurs, sur l’étendue de la concurrence mise en œuvre. Il n’était par ailleurs nullement prévu par la règlementation, contrairement à ce qui a été avancé en séance par le représentant de la société Double Tour, que la consultation de la deuxième entreprise se fasse sur la base du devis de la première entreprise consultée, et donc, sur les mêmes prestations que celles prévues dans celui-ci. La règlementation prévoyait simplement que les devis devaient émaner « d’entreprises concurrentes », préciser la « nature des travaux » et que le matériel utilisé devait entrer dans la liste de ceux concernés par l’aide à la sécurisation des débits de tabac31.

76. Les pratiques en cause ont donc eu pour objet de restreindre la concurrence sur le marché de la sécurisation des débits de tabac et sont bien contraires à l’article L. 420-1 du code de commerce.

D. SUR L’IMPUTABILITE DES PRATIQUES

77. Ainsi qu’il ressort d’une jurisprudence constante, lorsque l’existence d’une infraction est établie, il convient de déterminer la personne physique ou morale qui était responsable de l’exploitation de l’entreprise en cause au moment où l’infraction a été commise, afin qu’elle réponde de cette infraction. L’infraction doit, ainsi, être imputée sans équivoque à une personne juridique qui sera susceptible de se voir infliger la sanction.

78. En l’espèce, les pratiques concertées de devis de couverture ont été mises en œuvre par la société Double Tour.

79. Il y a donc lieu d’imputer ces pratiques à la société Double Tour en tant qu’auteure des pratiques.

III. Sur la sanction

80. Seront successivement abordés :

- les principes relatifs à la détermination de la sanction (A) ;

- la détermination du montant de base de la sanction (B) ;

- la prise en compte des circonstances propres aux entreprises concernées (C) ;

- les ajustements finaux (D).

A. SUR LES PRINCIPES RELATIFS A LA DETERMINATION DE LA SANCTION

81. Le I de l’article L. 464-2 du code de commerce habilite l’Autorité à imposer des sanctions pécuniaires aux entreprises et aux organismes qui se livrent à des pratiques anticoncurrentielles interdites par les articles L. 420-1 et L. 420-2 du code de commerce.

82. Le troisième alinéa du I de l’article L. 464-2 du code de commerce précité prévoit que « les sanctions pécuniaires sont proportionnées à la gravité des faits reprochés, à l’importance du dommage causé à l’économie, à la situation individuelle de l’organisme ou de l’entreprise sanctionnée ou du groupe auquel l’entreprise appartient et à l’éventuelle réitération de pratiques prohibées par le [titre VI du livre IV du code de commerce]. Elles sont déterminées individuellement pour chaque entreprise ou organisme sanctionné et de façon motivée pour chaque sanction ».

83. Par ailleurs, aux termes du quatrième alinéa du I de l’article L. 464-2 du même code, « le montant maximum de la sanction est, pour une entreprise, de 10 % du montant du chiffre d’affaires mondial hors taxe le plus élevé au cours d’un des exercices clos depuis l’exercice précédant celui au cours duquel les pratiques ont été mises en œuvre. Si les comptes de l’entreprise concernée ont été consolidés ou combinés en vertu des textes applicables à sa forme sociale, le chiffre d’affaires pris en compte est celui figurant dans les comptes consolidés ou combinés de l’entreprise consolidante ou combinante ».

84. L’article L. 464-5 du code de commerce dispose que l’Autorité peut, lorsqu’elle met en œuvre la procédure simplifiée prévue à l’article L. 463-3 du code de commerce, prononcer les sanctions prévues au I de l’article L. 464-2 de ce code. Toutefois, la sanction ne peut excéder 750 000 euros pour chacun des auteurs des pratiques prohibées.

85. En l’espèce, l’Autorité appréciera ces critères légaux selon les modalités pratiques décrites dans son communiqué du 16 mai 2011 relatif à la méthode de détermination des sanctions pécuniaires.

86. L’entreprise en cause dans la présente affaire a été mise en mesure de formuler des observations sur les principaux éléments de droit et de fait du dossier susceptibles, selon les services d’instruction, d’influer sur la détermination de la sanction pouvant lui être imposée, à la suite de la réception de la notification de griefs simplifiée décrivant ces différents éléments. La présentation de ces différents éléments par les services d’instruction ne préjuge pas de l’appréciation du Collège sur les déterminants de la sanction, qui relève de sa seule délibération.

B. SUR LA DETERMINATION DU MONTANT DE BASE DE LA SANCTION

1. SUR LA METHODE UTILISEE POUR LA DETERMINATION DU MONTANT DE BASE

87. Le communiqué sanctions prévoit que : « [p]our donner une traduction chiffrée à son appréciation de la gravité des faits et de l’importance du dommage causé à l’économie, l’Autorité retient, comme montant de base de la sanction pécuniaire, une proportion de la valeur des ventes, réalisées par chaque entreprise ou organisme en cause, de produits ou de services en relation avec l’infraction ou, s’il y a lieu, les infractions en cause. La valeur de ces ventes constitue en effet une référence appropriée et objective pour déterminer le montant de base de la sanction pécuniaire, dans la mesure où elle permet d’en proportionner au cas par cas l’assiette à l’ampleur économique de l’infraction ou des infractions en cause, d’une part, et au poids relatif, sur le(s) secteur(s) ou marché(s) concerné(s), de chaque entreprise ou organisme qui y a participé, d’autre part. Elle est donc retenue par l’Autorité, à l’instar d’autres autorités de concurrence européennes, de préférence au chiffre d’affaires total de chaque entreprise ou organisme en cause, qui peut ne pas être en rapport avec l’ampleur de ces infractions et le poids relatif de chaque participant sur le(s) secteur(s) ou marché(s) concerné(s) »32.

88. Ainsi, l’Autorité retient la valeur des ventes de l’ensemble des catégories de produits en relation avec l’infraction, effectuées par chacune des entreprises en cause, durant son dernier exercice comptable complet de participation à cette infraction, comme assiette de leur sanction respective.

89. Toutefois, cette méthode peut être adaptée « dans les cas de pratiques anticoncurrentielles portant sur un ou plusieurs appels d’offres ponctuels et ne relevant pas d’une infraction complexe et continue. En effet, la valeur des ventes ne constitue pas un indicateur approprié de l’ampleur économique de ces pratiques, qui revêtent un caractère instantané, et du poids relatif de chaque entreprise ou organisme qui y prend part, en particulier lorsque leur implication consiste à réaliser des offres de couverture ou à s’abstenir de soumissionner »33.

90. Dans ce cas, l’Autorité considère que « le montant de base de la sanction pécuniaire résultera alors de l’application d’un coefficient, déterminé en fonction de la gravité des faits et de l’importance du dommage causé à l’économie, au chiffre d’affaires total réalisé en France par l’organisme ou par l’entreprise en cause, ou par le groupe auquel l’entreprise appartient, en principe pendant l’exercice comptable complet au cours duquel a eu lieu l’infraction ou du dernier exercice comptable complet s’il en existe plusieurs. Ce coefficient tiendra compte du fait que ces pratiques, qui visent à tromper les maîtres d’ouvrage sur l’effectivité même de la procédure d’appel d’offres, se rangent par leur nature même parmi les infractions les plus graves aux règles de concurrence et sont parmi les plus difficiles à détecter en raison de leur caractère secret »34.

91. L’Autorité a appliqué cette méthode de détermination de la sanction pécuniaire dans plusieurs décisions35 et, notamment, dans la décision n° 18-D-05 du 13 mars 2018 relative à des pratiques de devis de couverture dans le secteur de la sécurisation des débits de tabac36.

92. En l’espèce, le dispositif d’aide mis en place, qui implique que les débitants de tabac mettent en concurrence les différents prestataires afin que l’aide soit calculée sur la base du devis économiquement le plus avantageux, obéit à la même logique que celle d’une procédure d’appel d’offres.

93. Les pratiques mises en œuvre par la société Double Tour, consistant à réaliser ponctuellement des offres de couverture en réponse à des sollicitations de la part de débitants de tabac, revêtent également un caractère instantané.

94. Compte tenu des circonstances de l’espèce, il y a donc lieu d’appliquer la méthode prévue aux points 66 et 67 du communiqué sanctions, la valeur des ventes ne constituant pas un indicateur approprié.

95. En conséquence, le montant de base de la sanction pécuniaire résultera de l’application d’un coefficient, déterminé en fonction de la gravité des faits et de l’importance du dommage causé à l’économie, appliqué au chiffre d’affaires total réalisé en France par la société Double Tour pendant le dernier exercice comptable complet au cours duquel a eu lieu l’infraction, soit 913 468 euros, chiffre d’affaires de l’exercice 2016, l’infraction ayant perduré entre le 16 février 2011 et le 18 octobre 2017.

2. SUR LA GRAVITE DES FAITS ET L’IMPORTANCE DU DOMMAGE CAUSE A L’ECONOMIE

a) Sur la gravité des faits

96. La société Double Tour a participé à la mise en œuvre d’une pratique concertée avec la société Leray Sécurité consistant en des échanges d’informations confidentielles et sur la production de devis de couverture à l’occasion de prestations de sécurisation des débits de tabac principalement dans les régions Pays de la Loire et Nouvelle-Aquitaine, faisant ainsi échec à toute mise en concurrence entre elles.

97. Ces pratiques ont eu pour objet, à tout le moins, de se répartir les clients, et de faire ainsi obstacle à la détermination autonome par chaque entreprise de sa politique commerciale et de son comportement sur le marché.

98. Conformément au point 26 du communiqué sanctions, pour apprécier la gravité des faits, l’Autorité tient notamment compte de :

- la nature de l’infraction en cause et des paramètres de la concurrence concernés ;

- la nature des activités, des secteurs ou des marchés en cause ;

- la nature des personnes susceptibles d’être affectées, notamment si ce sont des petites et moyennes entreprises ou des consommateurs vulnérables, et ;

- les caractéristiques objectives de l’infraction comme par exemple son caractère secret, son degré de sophistication ou encore le détournement d’une législation.

99. S’agissant, en premier lieu, de la nature de l’infraction en cause, il y a lieu de rappeler que l’Autorité a pu considérer, dans toutes les décisions antérieures portant sur des pratiques identiques, que l’utilisation de devis de couverture constituait une pratique grave qui a pour objet et peut avoir pour effet de faire échec au processus de mise en concurrence des entreprises37.

100. Concernant, en deuxième lieu, la situation du marché sur lequel sont intervenues les pratiques, il convient de relever que la réglementation applicable à l’octroi d’aides à la sécurisation des débits de tabac prévoit une mise en concurrence effective entre les entreprises prestataires, le montant de cette aide étant octroyé sur la base du devis le moins élevé. Cette mise en concurrence est donc destinée à réduire la charge financière qui pèse sur le budget de l’État, dans la mesure où le versement de l’aide est calculé sur le montant de l’offre la moins-disante.

101. Troisièmement, le fait que, comme en l’espèce, l’entente prenne appui sur et vise le détournement d’une réglementation spécifique, conçue précisément pour faire jouer la concurrence afin de réduire une charge financière du budget de l’État, est de nature à en accroître la gravité38.

102. Enfin, il convient de souligner que l’infraction a duré plus de six années, du 16 février 2011 au 18 octobre 2017.

103. En faussant, par l’établissement et l’utilisation régulière de devis de couverture, le processus de mise en concurrence exigé pour la réalisation des prestations de sécurisation principalement dans les régions Pays de la Loire et Nouvelle-Aquitaine, et, notamment, dans les départements de Haute-Vienne et de Maine-et-Loire, la société Double Tour a non seulement violé les dispositions de l’article L. 420-1 du code de commerce, mais est également responsable d’une mauvaise utilisation des deniers publics en cherchant à faire échec à une réglementation visant à minimiser la dépense publique.

104. L’infraction en cause visait donc, par sa nature même, à manipuler des paramètres essentiels de la concurrence dans le marché visé. Elle constitue l’une des infractions les plus graves aux règles de concurrence, dans la mesure où elle ne peut tendre qu’à confisquer, au profit des auteurs de l’infraction, le bénéfice que les consommateurs et l’administration sont en droit d’attendre d’un fonctionnement concurrentiel de l’économie.

b) Sur l’importance du dommage à l’économie

105. Il est de jurisprudence constante que l’importance du dommage causé à l’économie s’apprécie de façon globale pour les pratiques en cause, c’est-à-dire au regard de l’action cumulée de tous les participants, sans qu’il soit besoin d’identifier la part imputable à chacun d’entre eux pris séparément39.

106. Ce critère légal ne se confond pas avec le préjudice qu’ont pu subir les victimes des pratiques en cause, mais s’apprécie en fonction de la perturbation générale que ces pratiques sont de nature à engendrer pour l’économie40.

107. L’existence du dommage à l’économie ne se présume pas41. Elle s’apprécie de manière objective et globale en prenant en compte l’ensemble des éléments pertinents de l’espèce.

108. Cependant, selon une jurisprudence constante, l’Autorité n’est pas tenue de chiffrer précisément le dommage causé à l’économie mais doit procéder à une appréciation de son existence et de son importance, en se fondant sur une analyse aussi complète que possible des éléments du dossier et en recherchant les différents aspects de la perturbation générale du fonctionnement normal de l’économie engendrée par les pratiques en cause42.

109. L’Autorité tient notamment compte, pour apprécier l’incidence économique de la pratique en cause, de l’ampleur de l’infraction telle que caractérisée entre autres par sa couverture géographique ou par la part de marché cumulée des parties sur le secteur concerné, de sa durée, des conséquences conjoncturelles ou structurelles, ainsi que des caractéristiques économiques pertinentes du secteur concerné43. À cet égard, les effets tant avérés que potentiels de la pratique peuvent être pris en considération44.

110. Au cas d’espèce, il y a lieu de rappeler que les pratiques de devis de complaisance ont pour effet d’entraîner une répartition artificielle du marché entre les entreprises et de faire obstacle à la fixation des prix par le libre jeu de la concurrence. Dans un arrêt du 25 février 2009, la cour d’appel de Paris a ainsi indiqué que le dommage à l’économie résulte notamment de ce que les pratiques des devis de complaisance « aboutissent à une répartition de marché, mais encore provoquent une hausse artificielle des prix qui ne sont pas établis par référence à la réalité des coûts »45.

111. Comme le Conseil puis l’Autorité l’ont précisé dans les décisions relatives au secteur du déménagement46 et rappelé dans la décision relative à la sécurisation des débits de tabac47« le dommage à l'économie dépend également du nombre [d’appels d’offres] dans lesquels une pratique de devis de couverture a été constatée, ainsi que du montant des opérations concernées ».

112. En l’espèce, comme rappelé ci-dessus au paragraphe 64, les sociétés Leray Sécurité et Double Tour ont échangé des devis de couverture pour des prestations de sécurisation de débits de tabac à 82 reprises, pour un montant total de travaux réalisés de 167 723, 52 euros.

113. Compte tenu des montants modérés des devis concernés, qui se situent dans une fourchette de 567 euros pour le plus faible48 à 13 809 euros49 pour le plus élevé, le dommage causé par les pratiques reprochées à la société Double Tour demeure cependant modéré, en dépit du nombre important de devis échangés.

c) Conclusion sur la détermination du montant de base

114. Compte tenu de l’appréciation qu’elle a faite ci-dessus de la gravité des faits et de l’importance du dommage causé à l’économie dans le secteur concerné, l’Autorité retiendra, pour déterminer le montant de base de la sanction, une proportion de 1 % du chiffre d’affaires total réalisé en France par la société Double sur l’exercice 2016, soit un montant de base de la sanction de 9 134, 68 euros.

C. SUR L’INDIVIDUALISATION DE LA SANCTION

115. En vertu du point 43 du communiqué sanctions, l’Autorité ajuste le montant de base pour tenir compte de circonstances atténuantes ou aggravantes, s’il y a lieu, et des autres éléments d’individualisation pertinents tenant à la situation des mises en cause.

116. La société Double Tour fait état de la circonstance que la sécurisation des débits de tabac représente une part limitée de son activité, correspondant à 3 à 5 % de son chiffre d’affaires.

117. Cependant, la faible part de l’activité dans le chiffre d’affaires de la société mise en cause ne fait pas partie des circonstances atténuantes prises en compte par l’Autorité aux termes du point 45 du communiqué sanctions.

118. Il n’y a donc pas lieu en l’espèce de tenir compte de cette circonstance, ni d’aucune circonstance atténuante ou aggravante.

D. SUR LES AJUSTEMENTS FINAUX

1. SUR LA VERIFICATION DU RESPECT DU MAXIMUM LEGAL

119. Conformément au I de l’article L. 464-2 du code de commerce, lorsque le contrevenant est une entreprise, le montant maximum de la sanction pécuniaire est de 10 % du chiffre d’affaires mondial hors taxes le plus élevé réalisé au cours d’un des exercices clos depuis l’exercice précédant celui au cours duquel les pratiques ont été mises en œuvre. Si les comptes de l’entreprise concernée ont été consolidés ou combinés en vertu des textes applicables à sa forme sociale, le chiffre d’affaires pris en compte est celui figurant dans les comptes consolidés ou combinés de l’entreprise consolidante ou combinante.

120. Aux termes de l’article L. 464-5 du code de commerce : « L’Autorité, lorsqu’elle statue selon la procédure simplifiée prévue à l’article L. 463-3, peut prononcer les mesures prévues au I de l’article L. 464-2. Toutefois, la sanction pécuniaire ne peut excéder 750 000 euros pour chacun des auteurs de pratiques prohibées ».

121. La société Double Tour ayant réalisé un chiffre d’affaires d’un montant de 1 016 126 euros au cours de l’exercice comptable 2011, le montant maximal de la sanction pécuniaire encourue est de 101 612,6 euros.

122. La sanction encourue par la société Double Tour est donc inférieure au plafond légal applicable à l’entreprise en cause.

2. SUR LA SITUATION FINANCIERE DE L’ENTREPRISE

123. Au titre des éléments propres à la situation de chaque entreprise ou organisme en cause, l’Autorité s’est en dernier lieu engagée à apprécier les difficultés financières particulières de nature à diminuer la capacité contributive dont les parties invoquent l’existence, selon les modalités pratiques indiquées dans le communiqué sanctions.

124. Il appartient en effet à l’entreprise de justifier l’existence de telles difficultés en s’appuyant sur des preuves fiables, complètes et objectives attestant de leur réalité et de leurs conséquences concrètes sur sa capacité contributive50.

125. En l’espèce, la société Double Tour n’invoque aucune difficulté particulière et n’a pas produit d’éléments financiers et comptables permettant de démontrer l’existence de difficultés financières affectant sa capacité à s’acquitter de la sanction que l’Autorité envisage de lui infliger.

3. SUR LE MONTANT FINAL DE LA SANCTION

126. Au vu de l’ensemble des éléments généraux et individuels exposés ci-dessus, le montant de la sanction infligée à la société Double Tour est fixé à la somme arrondie de 9 100 euros.

DÉCISION

Article 1er : Il est établi que la société Double Tour a enfreint les dispositions de l’article L. 420-1 du code de commerce.

Article 2 : Il est infligé une sanction pécuniaire de 9 100 euros à la société Double Tour.

NOTES :

1 Ce résumé a un caractère strictement informatif. Seuls font foi les motifs de la décision numérotés ci-après.

2 Cotes 69, 1693 à 1695 et 1697 à 1707.

3 Cote 70.

4 L’établissement de devis de couverture consiste pour une entreprise à solliciter auprès d’une autre entreprise, présentée comme concurrente, une offre d’un montant délibérément plus élevé, de façon à obtenir de façon certaine le marché en cause.

5 Cotes 120 à 122.

6 Cotes 776 à 781.

7 Cotes 120 à 122.

8 Cote 745.

9 https://www.double-tour.com/index.php/societe/presentation.

10 Dans les tableaux ci-après, les échanges de devis de couverture avant la réalisation des travaux de sécurisation ont, pour les chantiers dont les noms sont suivis d’une ou plusieurs astérisques, été attestés soit par la société Leray Sécurité (*) soit à la fois par les sociétés Double Tour et Leray Sécurité (**).

11 Cotes 149 à 157.

12 Cotes 776 à 781.

13 Dans une réponse à une demande d’informations adressée le 17 mars 2020, le gérant de la société Leray Sécurité indique que la différence de prix entre le devis et la facture pour les travaux de vidéosurveillance est due à l’ajout d’une nouvelle caméra à la demande du client (cote 3295).

14 La différence entre le devis et la facture est due à l’absence d’installation d’un « Ecran LCD 17’ », voir cote 788.

15 Pour le débit de tabac le Domino à Lussac les églises, le calcul a été réalisé sur la base du devis de la société Double Tour, en l’absence de la facture.

16 Décision du Conseil constitutionnel du 8 juillet 2016, n° 2016-552 QPC, paragraphe 12.

17 Arrêts de la Cour de justice des Communautés européennes, 18 octobre 1989, Orkem/Commission, aff. 374/87, ECLI: ECLI:EU:C:1989:387, points 34 et 35, et du 25 janvier 2007, Dalmine SpA, C-407/04 P, ECLI: ECLI:EU:C:2006:547, point 34 ainsi que la jurisprudence citée sous ce point ; voir également l’arrêt de la cour d’appel de Paris, 21 mai 1990, France loisirs, rendu sur le recours formé contre la décision n° 89-D-41 relative à la situation de la concurrence dans le secteur de la vente de livres par clubs.

18 Arrêt de la cour d’appel de Paris du 20 février 2020, n° 19/08337, paragraphe 56, confirmant la décision n° 19-D-05 du 28 mars 2019 relative à des pratiques mises en œuvre dans le secteur des taxis à Antibes Juan- les-Pins.

19 Décisions n° 05-D-27 du 15 juin 2005 relative à des pratiques relevées dans le secteur du thon blanc, paragraphe 28 ; n° 10-D-13 relative à des pratiques mises en œuvre dans le secteur de la manutention pour le transport de conteneurs au port du Havre, paragraphe 221 et n° 11-D-02 du 26 janvier 2011 relative à des pratiques mises en œuvre dans le secteur de la restauration des monuments historiques, paragraphe 364.

20 Arrêts de la Cour de justice du 4 juin 2009, T-Mobile Netherlands BV e.a., C-8/08, ECLI:EU:C:2009:343, points 28 et 30 ; du 11 septembre 2014, Groupement des cartes bancaires e.a., C-67/13 P, ECLI:EU:C:2014:2204, points 49-51 du 2 avril 2020, Budapest Bank e.a., C-228/18, EU:C:2020:265, point 33 et de la Cour de cassation, 29 janvier 2020, Banque Postale, n° 18-10967 et 18-11001.

21 Décisions n° 92-D-37 du Conseil de la concurrence du 2 juin 1992 relative aux pratiques anticoncurrentielles concernant le déménagement des marins de la marine nationale en Bretagne ; n° 99-D-50 du 13 juillet 1999 relative aux pratiques anticoncurrentielles concernant le déménagement des militaires dans la région de Vannes ; n° 02-D-62 du 27 septembre 2002 relative à des pratiques relevées dans le secteur du déménagement des personnels de la marine nationale en Bretagne ; n° 09-D-19 du 10 juin 2009 relative à des pratiques concernant le déménagement de personnels militaires relevant du CTAC de l’armée de terre à Nancy ; n° 14-D-16 du 18 novembre 2014 relative à des pratiques mises en œuvre dans le secteur du déménagement des militaires affectés en Martinique et n° 20-D-05 du 23 mars 2020 relative à des pratiques mises en œuvre dans le secteur des déménagements des personnels militaires au départ de La Réunion.

22 Décision n° 18-D-05 du 13 mars 2018 relative à des pratiques mises en œuvre dans le secteur de la sécurisation des débits de tabac en Isère confirmée par un arrêt de la cour d’appel de Paris du 20 décembre 2018, Sécurité Vol Feu, n° 18/07722.

23 Décision n° 99-D-50 du 13 juillet 1999, précitée, p. 16.

24 Décision n° 14-D-16 du 18 novembre 2014, précitée, paragraphe 92.

25 Arrêt de la cour d’appel de Paris du 20 décembre 2018, précité, paragraphe 40.

26 Arrêt de la cour d’appel de Paris du 20 décembre 2018, précité, paragraphe 41.

27 Arrêt de la cour d’appel de Paris du 20 décembre 2018, n° 18/07722, p. 9, paragraphe 30.

28 Arrêt de la cour d’appel de Paris du 20 décembre 2018, n° 18/07722, p. 9, paragraphe 43.

29 Arrêt de la cour d’appel de Paris du 20 décembre 2018, précité, paragraphes 39 et 40.

30 Arrêt de la cour d’appel de Paris du 20 décembre 2018, précité, paragraphe 42.

31 Voir l’article 1er de l’arrêté du 27 juin 2006 fixant notamment les modalités de versement de l'aide à la sécurité des débits de tabac et définissant les matériels de sécurité ouvrant droit au bénéfice de ladite aide.

32 Communiqué du 16 mai 2011 relatif à la détermination du montant des sanctions pécuniaires, point 23.

33 Communiqué du 16 mai 2011 relatif à la détermination du montant des sanctions pécuniaires, point 66.

34 Communiqué du 16 mai 2011 relatif à la détermination du montant des sanctions pécuniaires, point 67.

35 Décisions n° 11-D-13 du 5 octobre 2011 relative à des pratiques relevées dans les secteurs des travaux d’électrification et d’installation électrique dans les régions Midi-Pyrénées, Languedoc-Roussillon, Auvergne et limitrophes, paragraphe 406, confirmée par les arrêts de la cour d’appel de Paris du 28 mars 2013, Allez et Cie e. a., n° 2011/20125, p. 34-35 et du 21 janvier 2016, Inéo Réseaux Sud-Ouest S.N.C e.a., n° 2014/22811, p. 11-12 et par l’arrêt de la Cour de cassation du 27 septembre 2017, Spie Sud-Ouest e.a., n° 16-12.907, p. 7 ; n° 13-D-09 du 17 avril 2013 relative à des pratiques mises en œuvre sur le marché de la reconstruction des miradors du centre pénitentiaire de Perpignan, paragraphes 147-151 ; n° 16-D-02 du 27 janvier 2016 relative à des pratiques mises en œuvre dans le secteur du transport scolaire par autocar dans le Bas-Rhin, paragraphes 169-175, confirmée par l’arrêt de la cour d’appel de Paris du 21 décembre 2017, Royer Holding SAS e. a., n° 16/06962 ; n° 16-D-28 du 6 décembre 2016 relative à des pratiques mises en œuvre sur le marché de l’assistance foncière de l’établissement public foncier de l’Ouest Rhône-Alpes, paragraphes 152-154, confirmée par l’arrêt de la cour d’appel de Paris du 26 octobre 2017, Caisse des dépôts et consignations e. a., n° 2017/01658, p. 16-17.

36 Décision n° 18-D-05 du 13 mars 2018, précitée, paragraphes 95-101 confirmée par l’arrêt de la cour d’appel de Paris du 20 décembre 2018, précité, p. 12-14.

37 Voir par exemple les décisions n° 99-D-50, précitée, p. 16 ; n° 14-D-16, précitée, paragraphe 95 ; n° 18-D-05, précitée, paragraphe 108 et n° 20-D-05, précitée, paragraphe 121.

38 Voir sur ce point les décisions n° 11-D-17 du 8 décembre 2011 relative à des pratiques mises en œuvre dans le secteur des lessives et n° 14-D-16, précité, paragraphe 97 et n° 18-D-05, paragraphe 111.

39 Décision n° 13-D-09 du 17 avril 2013, précitée, paragraphe 162, arrêts de la Cour de cassation du 18 février 2004, CERP e. a., n° 02-11754 et de la cour d’appel de Paris du 17 septembre 2008, Coopérative agricole l’Ardéchoise, n° 2007/10371, p. 6.

40 Voir, par exemple, arrêt de la cour d’appel de Paris du 8 octobre 2008, SNEF, n° 2007/18040, p. 4.

41 Arrêt de la Cour de cassation du 7 avril 2010, Orange France e.a., n° 09-12984, n° 09-13163 et n° 09-65940.

42 Arrêt de la cour d’appel de Paris du 30 juin 2011, Orange France, n° 2010/12049, p. 5, confirmé sur pourvoi par l’arrêt de la Cour de cassation du 30 mai 2012, n° 11-22144, et l'arrêt de la cour d’appel de Paris du 26 janvier 2012, Beauté Prestige International e. a., n° 2010/23945, p. 89.

43 Voir, par exemple, les arrêts de la cour d’appel de Paris du 30 juin 2011, Orange France, précité, et du 11 octobre 2012, Entreprise H. Chevalier Nord, n° 2011/03298, p. 70.

44 Voir, en ce sens, arrêt de la Cour de cassation du 28 juin 2005, Novartis Pharma, n° 04-13910.

45 Arrêt de la cour d’appel de Paris, 25 février 2009, Transeuro Desbordes Worldwide Relocations, n° 2008/02003, p. 12.

46 Décisions n° 07-D-48, précitée, paragraphe 279 et n° 14-D-16, précitée, paragraphe 110.

47 Décision n° 18-D-05, précitée, paragraphe 120.

48 Devis réalisé pour le débitant de tabac Le P’tit Bouchon à Argentat pour des travaux de vidéosurveillance, cote 3570.

49 Devis réalisé pour le débitant de tabac Le Welcome à Saint Avé pour des travaux de vidéosurveillance, cote 839.

50 Voir, en ce sens, arrêt de la cour d’appel de Paris du 11 octobre 2012, précité, p. 73.