ADLC, 9 juillet 2010, n° 10-DCC-68

AUTORITÉ DE LA CONCURRENCE

Décision

relative à la prise de contrôle exclusif de la société Cenpac par le groupe Raja

COMPOSITION DE LA JURIDICTION

Président :

M. Lasserre

L’Autorité de la concurrence,

Vu le dossier de notification adressé complet au service des concentrations le 9 juin 2010, relatif à la prise de contrôle exclusif de la société Cenpac par le groupe Raja, formalisée par une lettre d’engagement d’acquisition de la totalité des titres de la société Cenpac par le groupe Raja, en date du 25 mai 2010 ;

Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L. 430-1 à L. 430-7 ;

Vu les éléments complémentaires transmis par les parties au cours de l’instruction ;

Adopte la décision suivante :

I. Les entreprises concernées et l’opération

1. La société Raja est une société anonyme dont le capital est réparti entre la société KCF (74,1 %), Danièle Kapel-Marcovici (19,1 %) et trois autres personnes physiques (6,8 %), le capital de la société KCF étant lui-même détenu par Danièle Kapel-Marcovici (88 %) et trois autres personnes physiques (12 %). Ces deux sociétés et leurs filiales constituent le groupe Raja et sont contrôlées exclusivement par Madame Kapel-Marcovici1. Le groupe Raja est actif, en Europe, dans le secteur de la distribution de fournitures et d’équipements d’emballage pour l’expédition, la fermeture, le calage, la protection et la palettisation ainsi que des produits et équipements pour le bureau, la manutention et le stockage, l’entretien et l’hygiène, destinés à une clientèle de professionnels dans tous les secteurs d’activité. Le chiffre d’affaires total mondial hors taxes du groupe Raja s’est élevé, pour le dernier exercice clos au 31 décembre 2009, à 224 millions d’euros, dont [>50] millions d’euros réalisés en France.

2. La société Cenpac, société par actions simplifiée, est principalement active dans le secteur de la distribution de fournitures et d’équipements d’emballage pour l’expédition, la fermeture, le calage, la protection et la palettisation destinés à une clientèle de professionnels dans tous secteurs d’activité. Elle a réalisé, au dernier exercice clos au 31 décembre 2009, un chiffre d’affaires total mondial hors taxes de 121 millions d’euros, dont 119 millions d’euros réalisés en France.

3. L’opération, formalisée par une lettre d’engagement en date du 25 mai 2010, porte sur l’acquisition, par la société Raja, de la totalité des actions de la société Cenpac, actuellement détenues par le groupe Gascogne.

4. En ce qu’elle entraîne l’acquisition du contrôle exclusif de la société Cenpac par le Groupe Raja, l’opération notifiée est une opération de concentration au sens de l’article L. 430-1 du code de commerce. Compte tenu des chiffres d’affaires des entreprises concernées, elle n’est pas de dimension communautaire. En revanche, les seuils de notification prévus au point I de l’article L. 430-2 du code de commerce sont franchis. La présente opération est donc soumise aux dispositions des articles L. 430-3 et suivants du code de commerce relatifs à la concentration économique.

II. Délimitation des marchés pertinents

5. Les parties à la concentration sont simultanément actives dans le secteur de la distribution de produits d’emballage aux entreprises, c'est-à-dire dans l’achat, auprès de producteurs français ou étrangers, de produits d’emballage divers (caisses en carton et en bois, sacs et sachets plastiques, barquettes en plastique et en aluminium, films plastiques, papiers alimentaires, etc), revendus à des entreprises et des professionnels. En complément de cette activité principale, les parties assurent également le négoce de fournitures et d’équipements répondant à différents besoins professionnels, notamment des produits de manutention et de stockage (bacs de stockage et de rangement, rayonnages, équipement de manutention tels que des chariots, des transpalettes), des produits d’entretien et d’hygiène (conteneurs et sacs poubelles, produits de nettoyage) et des fournitures de bureau (enveloppes, cahiers, agrafeuses, massicots, cartouches, etc).

A. LES MARCHES DE PRODUITS

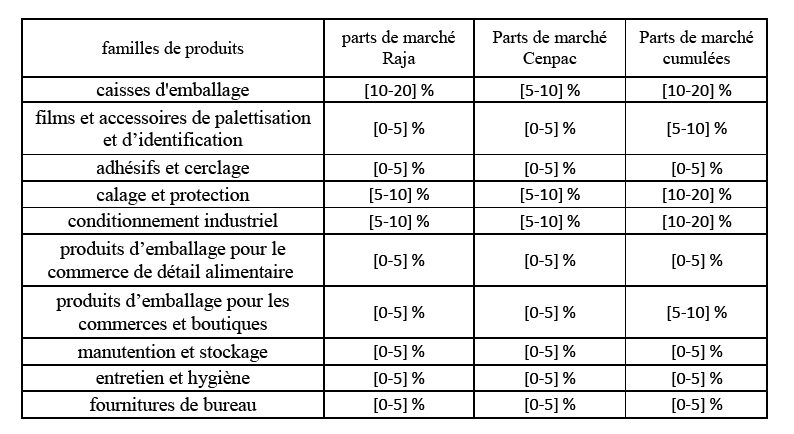

6. Dans les différents secteurs d’activité décrits ci-dessus, les parties sont à la fois présentes en amont, en qualité d’acheteurs auprès de plusieurs fabricants pour différentes catégories de produits, et en aval, sur le marché de la distribution de ces produits à de très nombreuses entreprises de toutes tailles et de tous secteurs.

1. EN AMONT, LES MARCHES DE L’APPROVISIONNEMENT

7. En matière de distribution, la pratique décisionnelle nationale2 considère qu’il est nécessaire de distinguer autant de marchés qu’il existe de familles de produits, dans la mesure où les producteurs ne peuvent se convertir facilement dans la fabrication d’autres produits que les leurs et où la structure de l’offre, la dynamique tarifaire ou encore les contraintes de fabrication peuvent varier sensiblement d’une famille de produits à l’autre.

8. Au cas d’espèce, les différents produits distribués par les parties appartiennent aux familles suivantes :

- caisses d’emballage

- films et accessoires de palettisation et d’identification

- adhésifs et cerclage

- calage et protection

- conditionnement industriel

- produits d’emballage pour le commerce de détail alimentaire

- produits d’emballage pour les commerces et boutiques

- manutention et stockage

- entretien et hygiène

- fournitures de bureau

9. Il n’est toutefois pas nécessaire de segmenter précisément ces différents marchés dans la mesure où, quelle que soit la délimitation des familles de produits retenue, les conclusions de l’analyse concurrentielle demeureront inchangées.

2. EN AVAL, LES MARCHES DE LA DISTRIBUTION

10. En matière de distribution de produits d’équipements à destination des professionnels, la pratique décisionnelle nationale tend à segmenter le secteur en autant de marchés qu’il existe de familles de produits3.

11. Les parties ont retenu les familles de produits listées au paragraphe 8, en les segmentant ensuite en plusieurs sous-catégories. Elles ont retenu au final 35 segments, sur chacun desquels elles ont présenté leurs parts de marché.

12. Par ailleurs, s’agissant du segment particulier de la distribution de fournitures de bureau, il a été envisagé une éventuelle segmentation par canaux de distribution, vente à distance ou vente en magasins4. De même la question d’une éventuelle distinction entre la clientèle publique et la clientèle privée, compte tenu notamment de la spécificité des appels d’offres dans le premier secteur, avait été posée5. Les parties réalisent la quasi-totalité de leurs chiffres d’affaires auprès de professionnels du secteur privé ([…] % pour Raja et […] % pour Cenpac) et ne possèdent pas de magasins, les ventes s’effectuant par téléphone, internet ou par la présence de commerciaux sur le terrain.

13. En tout état de cause, en l’absence de tout problème concurrentiel, la question de la délimitation précise des marchés en aval peut être laissée ouverte.

B. LES MARCHÉS GÉOGRAPHIQUES

14. La pratique décisionnelle6 a considéré que les différents marchés de l’approvisionnement sont de dimension nationale.

15. De même, s’agissant de la distribution de divers produits (fournitures de bureau, produits d’hygiène, matériel de manutention, etc) à destination de professionnels, la pratique décisionnelle a retenu, dans de précédentes décisions7, une délimitation nationale, compte tenu notamment de différences culturelles notables existant au niveau de la conception des catalogues (langues et présentation), d’habitudes des consommateurs ainsi que de l’organisation du système de distribution.

16. Au cas d’espèce, s’agissant aussi bien des marchés en amont que des marchés en aval, l’analyse sera menée au niveau national. En tout état de cause, il n’est pas nécessaire de délimiter avec précision la dimension géographique des marchés concernés dans la mesure où, quelle que soit la délimitation retenue, les conclusions de l’analyse concurrentielle demeureront inchangées.

III. L’analyse concurrentielle

17. Les analyses ci-après reposent sur les estimations de parts de marché fournies par la partie notifiante, estimations établies, notamment, à partir de l’étude Xerfi menée sur le secteur du négoce d’emballages, et complétées par d’autres informations collectées auprès de diverses sources, telles que certaines associations professionnelles (données Ondef pour le marché des caisses en carton, données Ufipa pour le marché des fournitures de bureau) ou certains fabricants.

A. LES MARCHES AMONT

18. Sur l’ensemble des dix familles de produits considérées, les parties à la concentration présentent des parts de marché cumulées inférieures à 1 % pour six familles de produits, des parts de marché comprises entre [0-5] % pour trois familles de produits et des parts de marché de [5-10] % pour la dernière famille de produits (pour le calage et la protection).

19. Par ailleurs, les parties précisent que, sur les marchés de l’approvisionnement, se rencontrent de très nombreux producteurs et distributeurs. Dès lors l’opération envisagée n’est pas susceptible de renforcer significativement la puissance d’achat des parties et de placer leurs fournisseurs en situation de dépendance économique.

B. LES MARCHÉS AVAL

20. Sur l’ensemble des dix familles de produits considérés, les parties à la concentration présentent les parts de marché cumulées suivantes :

21. De plus, même en tenant compte de la segmentation plus fine, en 35 catégories, envisagée par les parties, leurs parts de marché cumulées n’atteignent jamais 20 %.

22. Par ailleurs, les parties sont confrontées à de nombreux concurrents sur les différents marchés de familles de produits concernés, le secteur du négoce d’emballages comptant quelques centaines de sociétés de distribution. Antalis, Siremballage, Linpac Distribution, Inapa France, Groupe Papyrus France, Kappa Carton France, BBA, Bulteau réalisent les chiffres d’affaires les plus importants dans ce secteur.

23. Plus précisément, sur le marché des caisses d’emballage, les parties ont estimé les parts de marché de leurs principaux concurrents à hauteur de 3,6 % pour Siremballage, 3,3 % pour Antalis, 6,7 % pour BBA et 4,6 % pour Bulteau. Sur le marché des produits de calage et de protection, les parts de marché de ces mêmes concurrents ont été évaluées respectivement à 2,5 %, 2,2 %, 4,6 % et 3,2 %. Sur le marché du conditionnement industriel, ces mêmes concurrents présentent des parts de marché respectives de 2,3 %, 2 %, 4,2 % et 2,9 %.

24. En ce qui concerne les autres marchés sur lesquels les parties présentent des parts de marché cumulées inférieures à 10 %, de nombreux concurrents puissants sont également actifs, notamment Metro (avec des parts de marché estimées à 18,7 % pour les emballages pour le commerce de détail alimentaire, 34,4 % pour les produits d’emballage pour les commerces et boutiques), Manutan ( avec des parts de marché de 7,4 % pour le marché de la manutention et du stockage), Office Dépôt (avec 9,8 % de parts de marché sur le segment des fournitures de bureau).

25. De plus, le calcul des parts de marché des parties telles que présentées ci-dessus ne tient pas compte des ventes directes effectuées par les fabricants eux-mêmes auprès de professionnels. Ainsi, pour le marché des caisses d’emballage, les parties présentent des parts de marché cumulées de [0-5] % s’il est tenu compte du volume de produits vendus directement par les fabricants.

26. Compte tenu des éléments qui précèdent, l’opération n’est pas de nature à porter atteinte à la concurrence sur les marchés concernés.

DECIDE

Article unique : L’opération notifiée sous le numéro 10-0080 est autorisée.

NOTES

1 Les autres personnes physiques, actionnaires minoritaires de la société KCF et de la société RAJA, ne détiennent aucun droit particulier leur conférant un quelconque contrôle sur le groupe.

2 Décision n° 09-DCC-26 du 24 juillet 2009 de l’Autorité de la concurrence ; lettre du ministre de l’économie du 14 janvier 2003 au directeur du développement de la société Fiducial et au directeur administratif et financier de la société Saci fournitures de bureau.

3 Décision n°09-DCC-26 précitée, lettre du ministre de l’économie du 23 aout 2007 aux conseils de la société Pragma Capital.

4 Décision n°09-DCC-26 précitée et Décisions de la Commission européenne n° M2286 du 11 avril 2001 et n°M2965 du 14 octobre 2002

5 Décision n°09-DCC-26 précitée.

6 Décision de l’Autorité de la concurrence n°09-DCC-26 précitée.

7 Décision de l’Autorité de la concurrence n°09-DCC-26 précitée ; lettre du ministre du 14 janvier 2003 précitée.