Commission, 8 décembre 2020, n° M.9974

COMMISSION EUROPÉENNE

Décision

GROUPE CREDIT AGRICOLE / GROUPE GENERALI / EUROP ASSISTANCE FRANCE / VIAVITA

Objet: Affaire M.9974 – Groupe Crédit Agricole/Groupe Generali/Europ Assistance France/Viavita

Décision de la Commission en application de l’article 6(1)(b) du règlement (CE) n°139/2004 du Conseil1 et de l'article 57 de l'accord sur l'Espace Economique Européen2

Madame, Monsieur,

(1) Le 9 Novembre 2020, la Commission européenne a reçu notification, conformément à l’article 4 du Règlement sur les concentrations, d’un projet de concentration aux termes duquel Crédit Agricole S.A. (« Crédit Agricole », France) et Assicurazioni Generali S.p.A. (« Generali », Italie) acquièrent, au sens de l’article 3, paragraphe 1, point b) et de l’article 3, paragraphe 4 du Règlement sur les concentrations, le contrôle conjoint d’Europ Assistance France S.A.S. (« EAF », France) et de Viavita S.A.S. (« Viavita », France) (l’« Opération »)3.

1. LES PARTIES

(2) Crédit Agricole est un groupe bancaire et financier français intervenant dans les secteurs d’activités suivants : (i) banque de détail en France et à l’international,(ii) services financiers spécialisés, (iii) banque de financement et d’investissement,(iv) gestion d’actifs, (v) assurance et (vi) banque privée. Le groupe Crédit Agricole est notamment actif dans le secteur de l’assurance via sa filiale Pacifica S.A. (« Pacifica »).

(3) Generali est un groupe d’assurance italien. Sa filiale Europ Assistance Holding S.A.S. (« EAH ») est active dans le secteur de l’assistance et la fourniture de services à la personne en Europe.

(4) La première cible de l’Opération, EAF, est actuellement détenue et contrôlée par le groupe Generali via sa filiale EAH. EAF exerce les activités d’assistance de EAH en France et intervient dans la fourniture de prestations d’assistance principalement dans les secteurs suivants : (i) voyage, (ii) automobile, (iii) habitation, (iv) assistance domestique et (v) services à la personne pour personnes âgées et/ou dépendantes.

(5) La seconde cible, Viavita, est actuellement détenue et contrôlée par le groupe Crédit Agricole via Pacifica et intervient principalement dans la fourniture de services d’assistance à domicile et offre également des prestations de service à la personne en France.

(6) Crédit Agricole et Generali sont ci-après désignées les « Parties ». EAF et ses filiales, en ce compris Viavita, sont ensemble ci-après désignées l’« Entreprise Commune ».

2. L’OPÉRATION

(7) L’Accord Cadre de Partenariat conclu entre les Parties le 21 Octobre 2020 (l’« Accord Cadre ») prévoit (i) l’acquisition par Crédit Agricole, via sa filiale Pacifica, de […]% du capital et des droits de vote d’EAF et (ii) l’acquisition par EAF de […]% du capital et des droits de vote de Viavita4, et donc la formation de l’Entreprise Commune contrôlée conjointement par Crédit Agricole et Generali par voie de leurs participations respectives dans EAF.

(8) En effet, aux termes de l’Accord Cadre, Crédit Agricole et Generali détiendront respectivement […]% du capital et des droits de vote d’EAF. En outre, Crédit Agricole et Generali proposeront chacun la nomination de […] des membres du conseil d’administration ([…]) dont les décisions seront prises […]5. Il s’ensuit que les décisions tenant à la stratégie d’EAF, notamment (i) l’approbation ou la modification du budget annuel, (ii) l’approbation ou la modification du plan d’affaires ainsi que (iii) la nomination et la révocation du Président et du Directeur Général adjoint d’EAF nécessiteront l’approbation de chacune des Parties6. Viavita sera, quant à elle, directement et […] détenue par EAF.

(9) L’Accord Cadre prévoit en outre qu’à partir du 1er Janvier 2022, […]7.

(10) Par ailleurs, EAF et Viavita sont des sociétés préexistantes à l’Opération disposant chacune d’un accès au marché qui leur est propre. À l’issue de l’Opération, l’Entreprise Commune continuera à opérer de façon indépendante, avec des ressources suffisantes pour exercer ses activités, y compris un personnel d’encadrement se consacrant à ses activités quotidiennes. De plus, selon les projections des Parties et le plan d’affaires annexé à l’Accord Cadre, l’Entreprise Commune réalisera une proportion significative de son chiffre d’affaires avec des tiers, de l’ordre de […]% ([…])8. Enfin, l’Entreprise Commune, fonctionnera de manière durable, l’Accord Cadre étant conclu pour une durée initiale expirant en […]9. L’Entreprise Commune sera donc une entreprise commune de plein exercice.

(11) Au vu de ce qui précède, l’Opération constitue une concentration au sens de l’article 3, paragraphe 1, point b) et paragraphe 4 du Règlement sur les concentrations.

3. DIMENSION UE

(12) Les entreprises concernées réalisent un chiffre d’affaires mondial consolidé de plus de 5 milliards d’euros10 (Crédit Agricole : […] d’euros ; Generali : […] d’euros). Chacune d’entre elles réalise un chiffre d’affaires dans l’UE de plus de 250 millions d’euros (Crédit Agricole : […] d’euros ; Generali : […] d’euros). Seul Crédit Agricole réalise plus des deux tiers de son chiffre d’affaires total dans l’UE dans un seul et même État membre (France). L’Opération est donc de dimension européenne au sens de l’article 1(2) du Règlement sur les concentrations.

4. MARCHÉS PERTINENTS

(13) L’Entreprise Commune sera principalement active dans la fourniture de prestations d’assistance (routière, domestique, habitation et voyage) en France. Par ailleurs, Crédit Agricole et Generali sont toutes deux actives sur les marchés français de la fourniture de produits d’assurance, sur lesquels l’Entreprise Commune ne sera pas active, mais interviendra en tant que fournisseur et prestataire des services d’assistance inclus dans les contrats d’assurance offerts par les Parties11.

4.1. Marché de la fourniture de services d’assistance

(14) Dans sa pratique décisionnelle, la Commission définit le marché de la fourniture de services d’assistance comme l’organisation de prestations de services à des clients, sous la forme d’assistance ou de soutien12. Ces services d’assistance peuvent être contractuellement fournis à la fois aux particuliers et aux entreprises13.

(15) Au sein de ce marché de l’assistance, la Commission a envisagé plusieurs sous- segmentations potentielles en fonction14 (i) de la nature du service d’assistance, (ii) du type de client, et (iii) des modalités de commercialisation du service, celles-ci pouvant être envisagées de façon cumulative15.

(16) S’agissant de la sous-segmentation par type d’assistance, la Commission a considéré à plusieurs reprises16 les sous-segments de l’assistance routière et de l’assistance voyage. À ce jour, la Commission ne s’est pas prononcée sur l’existence éventuelle de sous-segments distincts pour l’assistance habitation et l’assistance domestique.

(17) S’agissant de la sous-segmentation par type de client, la Commission a déjà envisagé une sous-segmentation selon que les prestations d’assistance sont fournies à des particuliers, qui achètent des services d’assistance pour leur propre compte, ou à des entreprises (compagnies d’assurance, sociétés de crédit-bail, propriétaires de flottes de véhicules, sociétés de location de voiture, etc.) qui achètent des services d’assistance pour couvrir leurs propres besoins ou ceux de leurs employées ou pour revendre ces services à leurs clients, souvent dans le cadre d’offres groupées avec d’autres produits et services17. Parmi les clients, la Commission a également envisagé une distinction entre les clients axés sur la force de la marque et la réassurance d’une part, et ceux principalement sensibles au prix qui appréhendent le service comme une marchandise18.

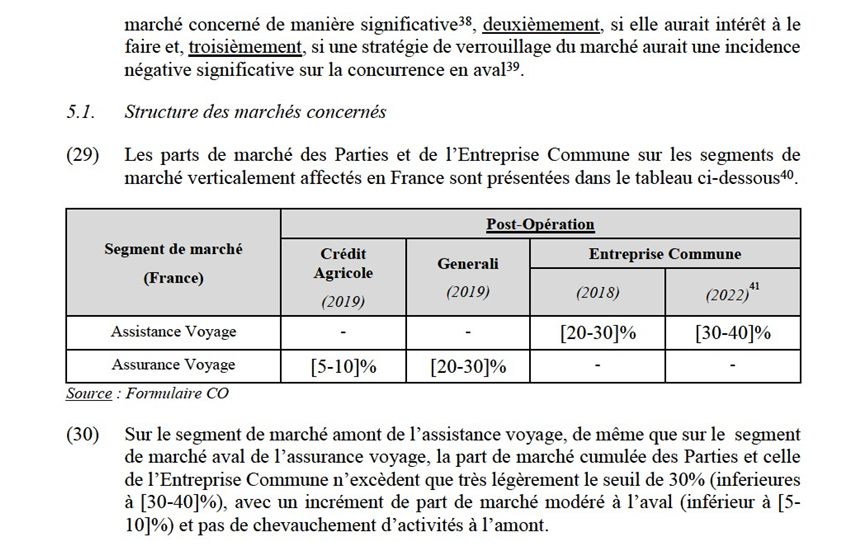

(18) S’agissant de la sous-segmentation en fonction des modalités de commercialisation du service, la Commission a récemment envisagé, tout en la laissant ouverte, une sous- segmentation selon que les services d’assistance reposent sur le versement d’une prime d’assurance (c’est-à-dire en modèle assurantiel) ou sur la base d’un tarif propre au réel pour chaque prestation effectivement rendue (c’est-à-dire en modèle serviciel). À cet égard, la Commission a relevé que dans le modèle assurantiel, les services d’assistance peuvent être regroupés avec des produits d’assurance et vendus à des clients finaux (payant une prime d’assurance globale couvrant l’assurance et l’assistance), tandis que dans le modèle serviciel, les services d’assistance sont principalement vendus à une clientèle d’entreprises (et proposés sur la base d’un tarif propre pour chaque prestation)19.

(19) Quant à la définition géographique du marché de la fourniture de services d’assistance, la Commission a considéré, de manière constante, que ce marché, ainsi que ses segments potentiels, sont de dimension nationale20.

(20) En l’espèce, la définition exacte du marché peut être laissé ouverte dans la mesure où, quelle que soit la définition retenue, l’Opération ne soulève pas de doutes sérieux quant à sa compatibilité avec le marché intérieur.

4.2. Marché de la fourniture de produits d’assurance

(21) Dans sa pratique décisionnelle, la Commission opère une distinction constante entre les marchés de la fourniture de produits d’assurance et ceux de la distribution de produits d’assurance21.

(22) Sur les marchés amont de la fourniture de produits d’assurance, la Commission a envisagé trois grandes catégories de produits d’assurance : l’assurance personnes, l’assurance dommages et la réassurance. La Commission a, en outre, étudié la possibilité de subdiviser les marchés de l’assurance personnes et les marchés de l’assurance dommages en autant de marchés qu’il existe de produits et donc de types de risque à assurer22.

(23) S’agissant des marchés de l’assurance dommages23, la Commission a pu considérer qu’il existe autant de segments de produits différents qu’il existe de types de risques à assurer. Ainsi, la Commission a notamment distingué les segments d’assurance dommages suivants : (i) accident et maladie24, (ii) véhicule à moteur25, (iii) propriété,(iv) responsabilité civile26, (v) maritime, aviation et transport27, (vi) crédit et cautionnement28 et (vii) l’assurance voyage29. En outre, les segments suivants ont aussi été envisagés : assurance contre les incendies, assistance juridique et assurance des animaux domestiques30. Par ailleurs, tout en laissant la question ouverte, la Commission a également envisagé plusieurs autres segmentations alternatives selon la classification des produits d’assurance définie au niveau national, ainsi que selon le type de clients, en distinguant clients particuliers et clients professionnels31.

(24) S’agissant de la délimitation géographique du marché, la Commission a précédemment considéré que les marchés de l’assurance dommages sont de dimension nationale, à l’exception de certains types d’assurance couvrant des risques de grande ampleur (tels que l’assurance maritime, aviation et transport) qui sont de dimension supranationale32.

(25) Dans le cadre de la présente affaire, la définition exacte du marché peut être laissée ouverte dès lors que, quelle que soit les segmentations envisagées, l’Opération ne soulève pas de doutes sérieux quant à sa compatibilité avec le marché intérieur.

5. ANALYSE CONCURRENTIELLE

(26) Au vu des définitions de marché exposées ci-dessus, l’Opération ne donne lieu qu’à la création d’un lien verticalement affecté33 en France entre les potentiels segments (i) de la fourniture de services d’assistance voyage (à l’amont), et (ii) de la fourniture de produits d’assurance voyage (à l’aval).

(27) En effet, les prestations d’assistance voyage fournies par l’Entreprise Commune seront incluses dans les contrats d’assurance voyage commercialisés par ses sociétés mères (y compris ceux associés aux cartes bancaires distribuées par le Crédit Agricole)34. Bien que la fourniture de prestations d’assistance voyage puisse être réalisée dans le cadre d’un contrat seul, elle constitue le plus souvent un rôle d’intrant dans les contrats d’assurance voyage. Le fournisseur de services d’assistance organisant l’assistance au titulaire du contrat d’assistance (par exemple sous la forme de l’organisation du rapatriement d’un assuré ou en contactant des agents de voyage, des compagnies aériennes et des hôtels pour apporter les modifications nécessaires à un voyage, etc.) et l’assureur couvrant le coût du sinistre par le versement d’un indemnité pécuniaire35.

(28) Selon les Lignes Directrices sur l’appréciation des concentrations non horizontales36, une concentration verticale peut entraver la concurrence de manière significative en produisant des effets non-coordonnés, principalement lorsqu’elle entraine un verrouillage du marché. La notion de « verrouillage du marché » désigne tous les cas où la concentration entrave ou ferme l’accès des entreprises rivales aux sources d’approvisionnement (i.e. verrouillage du marché des intrants) ou aux débouchés (i.e. verrouillage de l’accès à la clientèle)37. Dans le cadre de l’évaluation de la probabilité d’un scénario de verrouillage anticoncurrentiel du marché des intrants ou de la clientèle, la Commission examine, premièrement, si l'entité issue de la concentration aurait, à l’issue de l’opération de concentration, la capacité de verrouiller l’accès au

Partners France), Axa (et sa filiale Axa Assistance) et Groupama (et sa filiale d’assistance Mutuaide).

(33) Plus précisément, à l’amont, sur le segment de marché de l’assistance voyage, selon les estimations de parts de marché fournies par les Parties, les principaux concurrents sont Allianz ([20-30]%), Axa ([10-20]%) et Groupama (5-10%), ainsi que plusieurs opérateurs spécialisés tels que Chubb ou International SOS. À l’aval, sur le segment de marché de l’assurance voyage, les Parties ne sont pas en mesure de fournir une estimation des parts de marché de leurs concurrents. Toutefois, les éléments chiffrés obtenus auprès des concurrents confirment que les parts de marché des acteurs verticalement intégrés sont, dans une large mesure, comparables sur les segments de marchés amont et aval.44

(34) De plus, les concurrents et les clients interrogés considèrent que Generali (incluant sa filiale EAF) est un acteur compétitif sur les segments de marché concernés, au même titre que Axa, Allianz et Groupama, tandis que le groupe Crédit Agricole est perçu comme un acteur peu ou pas concurrentiel, sur le segment aval de l’assurance voyage. Il en résulte que les Parties n’apparaissent pas étant des concurrents particulièrement proches sur ce segment.45

5.2. Risque de verrouillage des intrants

(35) Premièrement, s’agissant de la capacité des Parties de restreindre l’accès à la fourniture de services d’assistance en tant qu’intrant des contrats d’assurance voyage, la Commission note que l’Entreprise Commune ne dispose d’une part de marché que très légèrement supérieure au seuil de 30%46 sur le segment amont de l’assistance voyage et fait face à plusieurs concurrents représentant près de 70% des approvisionnements à l’amont. De même, il ressort des résultats de l’enquête de marché que l’ensemble des concurrents et la plupart des clients considèrent que le nombre de prestataires alternatifs à l’amont (qui n’est pas réduit du fait de l’Opération) est suffisant pour que les clients sur ce segment de marché obtiennent des offres compétitives47. La Commission considère donc qu’à l’issue de l’Opération, les Parties n’auront pas la capacité de verrouiller l’accès de leurs concurrents aval à la fourniture de services d’assistance voyage.

(36) Deuxièmement, concernant la possible incitation des Parties à verrouiller l’accès aux intrants, la Commission relève que, préalablement à l’Opération, Generali était déjà active en amont sur le marché de la fourniture de services d’assistance (par le biais de sa filiale EAF), ainsi qu’en aval sur le marché de la fourniture de produits d’assurance, et n’a pas mis en place ce type de stratégie dans le passé. Ainsi, il apparaît peu probable qu’un incrément de part de marché limité de l’ordre de [5-10]% sur le segment aval de l’assurance voyage soit de nature à créer une quelconque incitation à mettre en place une stratégie de verrouillage des intrants. La Commission considère donc que l’Opération n’est pas de nature à inciter les Parties à verrouiller l’accès de leurs concurrents aval à la fourniture de services d’assistance voyage.

(37) Enfin, au vu des résultats de l’enquête de marché, la Commission considère que l’Opération n’est pas de nature à entraver significativement la concurrence effective sur le segment de marché aval. En effet, la plupart des acteurs interrogés dans le cadre de l’enquête de marché (concurrents et clients confondus) ont indiqué qu’ils n’anticipaient aucun problème de concurrence s’agissant de la fourniture de produits d’assurance voyage et appréhendaient l’Opération de façon neutre48.

5.3. Risque de verrouillage de l’accès à la clientèle

(38) Premièrement, la Commission considère qu’à l’issue de l’Opération, les Parties n’auront pas la capacité de verrouiller l’accès des concurrents amont à une clientèle suffisante aux motifs que (i) le groupe Crédit Agricole représente moins de [5-10]% de la demande sur le segment de marché amont de l’assistance voyage, (ii) le groupe Generali s’approvisionnait déjà exclusivement auprès de sa filiale EAF préalablement à l’Opération, et (iii) la plupart des concurrents des Parties et de l’Entreprise Commune sont verticalement intégrés, et commercialisent leurs services d’assistance de manière interne. De plus, l’ensemble des concurrents actifs en amont interrogés dans le cadre de l’enquête de marché considèrent qu’à l’issue de l’Opération, il restera suffisamment de débouchés alternatifs sur le segment de marché aval49.

(39) Deuxièmement, concernant la possible incitation des Parties à verrouiller l’accès au segment de marché aval, les éléments figurant dans le dossier de la Commission suggèrent que la mise-en-œuvre d’une telle stratégie ne serait pas rentable dans la mesure où les marges réalisées par EAF et ses concurrents sur le segment amont de l’assistance voyage sont structurellement très faibles50. La Commission considère donc que l’Opération n’est pas de nature à inciter les Parties à verrouiller l’accès de leurs concurrents amont à une clientèle suffisante.

(40) Enfin, au vu des résultats de l’enquête de marché, la Commission considère que l’Opération n’est pas de nature à entrainer l’éviction de concurrents actifs à l’amont susceptible de porter préjudice aux consommateurs sur le segment de marché aval. En effet, la plupart des concurrents et clients interrogés dans le cadre de l’enquête de marché ont indiqué qu’ils n’anticipaient aucun problème de concurrence, aussi bien en amont (sur le segment de la fourniture de services d’assistance voyage) qu’en aval (sur le segment de la fourniture de produits d’assurance voyage) et appréhendaient l’Opération de façon neutre51. Seul un nombre limité d’acteurs envisagent un impact négatif de l’Opération, découlant principalement de la perte d’un client actuel ou potentiel sur le marché de l’assistance (Crédit Agricole). Toutefois, ces avis négatif isolés, souvent non étayés, sont contredits par les résultats de l’enquête de marché (ceux-ci mettant notamment en évidence le nombre suffisant d’acteurs qui continueront à opérer sur les segments de marché concernés à l’issue de l’Opération).

5.4. Conclusions quant aux risques de verrouillage en aval et en amont

(41) Au vu de ce qui précède, la Commission conclut que le risque de verrouillage du marché des intrants et de l’accès à la clientèle peut être écarté de sorte que l’Opération ne soulève pas de doutes sérieux quant à sa compatibilité avec le marché intérieur concernant la fourniture de services d’assistance voyage et de produits d’assurance voyage en France.

6. CONCLUSION

(42) La Commission européenne a décidé, pour les raisons exposées ci-dessus, de ne pas s’opposer à l’opération notifiée et de la déclarer compatible avec le marché intérieur et avec l’accord EEE. La présente décision est prise sur la base de l’article 6, paragraphe 1, point b), du Règlement sur les concentrations et de l'article 57 de l'accord EEE.

1 JO L 24 du 29.1.2004, p. 1 (le « Règlement sur les concentrations »). Applicable à compter du 1er décembre 2009, le traité sur le fonctionnement de l’Union européenne (« TFUE ») a introduit divers changements, parmi lesquels le remplacement des termes « Communauté » par « Union » et « marché commun » par « marché intérieur ». Les termes du TFUE seront utilisés dans cette décision.

2 JO L 1 du 3.1.1994, p. 3 (l’« accord EEE »).

3 Publication au Journal officiel de l’Union européenne n° C 392 du 17.11.2020, p. 8.

4 Articles 3.2 et 3.3 de l’Accord Cadre.

5 Article 2.4 du projet de Pacte d’Associés, annexé à l’Accord Cadre (Annexe 3.2.2).

6 Articles 2.1.1, 2.2 et 2.4.3 et Annexe 2.4.3. du projet de Pacte d’Associés, annexé à l’Accord Cadre (Annexe 3.2.2).

7 […].

8 Communication juridictionnelle consolidée de la Commission concernant le Règlement sur les concentrations, point 98 (JO C43, 21.02.2009, p. 10).

9 Article 13 de l’Accord Cadre. […].

10 Chiffre d’affaires calculé conformément à l’article 5 du règlement sur les concentrations.

11 Les activités des Parties et de l’Entreprise Commune se chevauchent également, de façon très marginale, en France, dans le secteur des services à la personne et de la distribution de produits d’assurance. Toutefois, ces chevauchements horizontaux d’activités ne donnent lieu à aucun marché affecté, et ce, quelle que soit la définition de marché retenue.

12 Affaire M.9531 – Assicurazioni Generali/Seguradoras Unidas/AdvanceCare.

13 Affaire M.8905 – Axa Group/Roland.

14 Affaires M.9531 – Assicurazioni Generali/Seguradoras Unidas/AdvanceCare; M.8905 – Axa Group/Roland; M.4701 – Generali/PPF Insurance Business.

15 Voir en particulier, l’Affaire M.3772 – Avica/RAC.

16 Affaires M.9531 – Assicurazioni Generali/Seguradoras Unidas/AdvanceCare; M.8905 – Axa Group/Roland; M.4701 – Generali/PPF Insurance Business; M.3772 – Avica/RAC et M.3517 – CVC/Permira/AA.

17 Affaires M.9531 – Assicurazioni Generali/Seguradoras Unidas/AdvanceCare et M.8905 – Axa Group/Roland.

18 Affaires M.8905 – Axa Group/Roland et M.3772 – Avica/RAC.

19 Affaire M.9531 – Assicurazioni Generali/Seguradoras Unidas/AdvanceCare.

21 Affaires M.9531 – Assicurazioni Generali/Seguradoras Unidas/AdvanceCare; M.8905 – AxaGroup/Roland et M.4701 – Generali/PPF Insurance Business.

22 Affaire M.8257 – NN Group/Delta Lloyd.

23 Affaire M.5384 – BNP Paribas/Fortis.

24 L’Opération ne donne lieu à aucun marché affecté s’agissant des marchés de l’assurance personnes.

25 Affaire M.8257 – NN Group/Delta Lloyd.

26 Affaire M.4701 – Generali/PPF Insurance Business.

27 Affaire M.9432 – Allianz Holdings/Legal and General Insurance.

28 Affaire M.9056 – Generali CEE/AS.

29 Affaire M.6485 – Euler Hermes/MAPFRE/MAPFRE CC.

30 Affaires M.9531 – Assicurazioni Generali/Seguradoras Unidas/Advance Care et M.9056 – Generali CEE/AS.

31 Affaire M.9432 – Allianz Holdings/Legal and General Insurance.

32 Affaire M.9531 – Assicurazioni Generali/Seguradoras Unidas/AdvanceCare et M.9056 – GeneraliCEE/AS.

33 Affaire M.9531 – Assicurazioni Generali/Seguradoras Unidas/AdvanceCare.

34 L’Opération ne donne lieu à aucun marché horizontalement affecté.

35 En amont de l’Opération, les prestations d’assistance voyage incluses dans les produits d’assurance voyage commercialisés par les Parties sont réalisées (i) par des prestataires tiers s’agissant de Crédit Agricole et (ii) en interne s’agissant de Generali (via sa filiale EAF).

36 Les Parties considèrent que les liens existants entre les activités d’assistance et de d’assurance sont plutôt de nature conglomérale. Elles expliquent notamment que dans la grande majorité des cas, un assuré souhaitant bénéficier d’une garantie d’assistance doit préalablement souscrire à une garantie d’assurance correspondante, de sorte que l’utilisation d’un produit d’assistance par l’assuré suppose celle d’un produit d’assurance, et que ces produits doivent être considérés comme complémentaires. En tout état de cause, cela n’a pas d’incidence sur l’analyse concurrentielle dans la mesure où les part des marchés des Parties sur ces segments de marché n’excèdent que très légèrement le seuil de 30% avec un incrément de part de marché modéré.

37 Lignes Directrices sur l'appréciation des concentrations non-horizontales au regard du Règlement sur les concentrations (OJ C 265 du 18/10/2008, p. 6–25) (« Lignes Directrices non horizontales »).

38 Lignes Directrices non horizontales, paras. 18 et 29-30.

39 Lignes Directrices non-horizontales para.32 et 59.

40 Les parts de marché correspondent à des données exprimées en valeurs des ventes réalisées par les Parties et par l’Entreprise Commune.

41 (…)

42 Les Parties précisent que ces données ont été rendues disponible par le biais du Syndicat National des Société d’Assistance (SNSA) et reposent sur les déclarations réalisées par la grande majorité des acteurs actifs sur le marché francais auprès de ce syndicat (96%).

43 Voir les réponses au questionnaire Q1 aux concurrents (question 3 et 4.2).

44 Voir les réponses au questionnaire Q1 aux concurrents (questions 4.1 et 5.1).

45 Voir les réponses aux questionnaires Q1 aux concurrents (question 6) et Q2 aux clients (question 5).

46 Aux termes des Lignes Directrices non-horizontales (para. 25), en deçà du seuil de 30% de part de marché, il est peu probable qu’une opération de concentration non horizontale soit de nature à soulever des problèmes de concurrence.

47 Voir les réponses aux questionnaires Q1 aux concurrents (question 8) et Q2 aux clients (question 7).

48 Voir les réponses aux questionnaires Q1 aux concurrents (question 9) et Q2 aux clients (question 8).

49 Voir les réponses au questionnaire Q1 aux concurrents (question 5.4).

50 Voir Formulaire CO, para. 224.Voir les réponses aux questionnaires Q1 aux concurrents (question 9) et Q2 aux clients (question 8).