Commission, 30 juin 2020, n° M.9757

COMMISSION EUROPÉENNE

Décision

PROVIDENCE / VOO / BRUTELE

Objet: Affaire M.9757 – PROVIDENCE / VOO / BRUTELE

Décision de la Commission en application de l’article 6(1)(b) du règlement (CE) n°139/2004 du Conseil1 et de l'article 57 de l'accord sur l'Espace économique européen2

Madame, Monsieur,

(1) Le 25 mai 2020, la Commission européenne a reçu notification, conformément à l’article 4 du règlement sur les concentrations, d’un projet de concentration consistant en l’acquisition par Providence Equity Partners Group (« Providence », ou « la Partie Notifiante », États-Unis ), au sens de l'article 3, paragraphe 1, point b), du règlement sur les concentrations, à travers une série de transactions interdépendantes, du contrôle exclusif de VOO SA (« VOO », Belgique) et de la Société Intercommunale pour la Diffusion de la Télévision (« Brutélé », Belgique) (l’« Opération »).3 Ces entreprises sont collectivement appelées les « Parties » et VOO et Brutélé ensemble, les « Cibles »).4

1. LES PARTIES

(2) Providence est une société internationale d’investissements spécialisée dans les entreprises de média et de communication, d’éducation et dans le secteur de l’industrie de l’information. Providence agira dans le cadre de la présente Opération à travers la société OPT Luxco S.à.r.l (« OPT Luxco », Luxembourg).5 Providence n’est pas active dans le secteur des télécommunications en Belgique.

(3) VOO est un câblo-opérateur, actif en Région wallonne, fournisseur des services d’accès à la télévision, à la téléphonie fixe et mobile, et à l’internet par le biais de son réseau câblé, tant aux clients résidentiels qu’à des clients professionnels. VOO est une filiale à 100% de Nethys SA (« Nethys », Belgique),6 elle-même contrôlée par l’entreprise publique Enodia SCRL (« Enodia », Belgique).7

(4) Brutélé est un câblo-opérateur, actif en Région de Bruxelles-Capitale et autour de la ville de Charleroi, en province du Hainaut (Région wallonne). L’opérateur fournit tant à des clients résidentiels qu’à des clients professionnels, des services d’accès à la télévision, au téléphone et à l’internet par le biais de son réseau câblé.

(5) Avant l’Opération, VOO et Brutélé commercialisaient conjointement leurs services de télécommunication et de télévision sous la marque commune « VOO ».8

2. L’OPÉRATION

(6) Le 24 décembre 2019, Nethys et OPT Luxco ont conclu une convention de cession et d’acquisition d’actions (la « Convention »),9 aux termes de laquelle, par le biais d'une série de transactions interdépendantes et simultanées, Providence va acquérir le contrôle exclusif de VOO. L’Opération comprendra deux étapes : (i) l’acquisition par Providence de 51% de VOO (« Opération Providence/VOO ») et (ii) l’acquisition par Enodia des actions de Brutélé qu'Enodia contribuera à VOO (« Opération Enodia/Brutélé »).

(7) Opération Providence/VOO : Nethys vendra 100% de ses actions de VOO à VOO Holding (« VOO Holding », Belgique),10 dont Nethys acquerra 49% du capital, le reste (51%) étant détenu par Providence, à travers OTP Luxco.

(8) Opération Enodia/Brutélé : La Convention prévoit que (i) Enodia devra négocier l’acquisition de Brutélé avant la clôture de l’acquisition de VOO par Providence, (ii) Enodia devra transférer les activités de Brutélé à VOO une fois l’acquisition réalisée et (iii)[...].

2.1. INTERDÉPENDANCE DES OPÉRATIONS

(9) Selon la communication juridictionnelle,11 une ou plusieurs transactions peuvent constituer une concentration unique au sens de l’article 3 du règlement sur les concentrations si elles « sont par essence unitaires ». Afin d’apprécier le caractère unitaire des opérations en question, « il convient de déterminer, dans chaque cas, si ces opérations sont interdépendantes au sens où une opération n'aurait pas été effectuée sans l'autre. » Des transactions peuvent être de nature unitaire même sans conditionnalité juridique expresse.12 En l'espèce, les opérations Providence/VOO, d’une part, et Enodia/Brutélé, d’autre part, sont au moins liées par une conditionnalité de fait. Providence acquerra le contrôle de VOO sous réserve de l’intégration préalable ou simultanée des activités de Brutélé dans VOO.13

(10) Premièrement, comme énoncé dans la communication juridictionnelle, le contrôle de VOO et de Brutélé sera acquis par une seule et même entité finale, à savoir Providence.14

(11) Deuxièmement, la Convention prévoit (i) l’obligation pour Enodia de négocier l’acquisition de Brutélé, préalablement à la cession de VOO à Providence et (ii) l’obligation pour Enodia d’apporter les activités de Brutélé à VOO avant l’acquisition de VOO par VOO Holding (elle-même contrôlée par Providence).15

(12) Troisièmement, [dispositions concernant l’opération] démontre l’importance pour les Parties de la réalisation de l’Opération Enodia/Brutélé en parallèle de l’Opération Providence/VOO. 16 .17

(13) Quatrièmement, la conditionnalité entre les deux opérations est étayée […] qui envisage les deux opérations comme une concentration unique. […] 18 .19. 20

(14) Cinquièmement, il apparaît que les deux opérations seront réalisées de manière simultanée.21

(15) Dès lors, la Commission considère qu’il ressort des éléments du dossier que les deux opérations ont un objectif économique commun, à savoir l’acquisition du contrôle de VOO et Brutélé par Providence et la réalisation de synergies supplémentaires issues de la concentration entre VOO et Brutélé. Les deux opérations doivent donc être considérées comme formant une concentration unique aux fins de l’analyse de ses effets au titre du règlement sur les concentrations.

2.2. CONTRÔLE EXCLUSIF

(16) Comme expliqué ci-dessus, Providence (via OTP Luxco) acquerra la majorité (51%) des droits de vote de VOO Holdings (qui détiendra 100% de VOO, y compris Brutélé). Nethys acquerra 49% des droits de vote mais n’exercera pas une influence déterminante sur VOO Holdings (et VOO), au sens de la communication juridictionnelle.

(17) Selon le Pacte d’Actionnaires signé le 24 décembre 2019,22 le Conseil d'administration (« CA ») de VOO Holding sera composé de […] membres : […]. Pour les décisions courantes, prises à la majorité simple, Providence sera donc majoritaire.23

(18) […] une voix prépondérante sur les décisions stratégiques à providence.24

(19) À la lumière de ce qui précède, Providence acquerra le contrôle exclusif de VOO Holdings.

3. DIMENSION UE

(20) Les entreprises concernées réalisent un chiffre d’affaires mondial consolidé de plus de 5 milliards d’euros (en 2018 : Providence : […] millions d’euros, VOO : […] million d’euros, Brutélé : […] millions d’euros).25 Chacune d’entre elles réalise un chiffre d’affaires dans l’Union de plus de 250 millions d’euros, mais aucune d’entre elles ne réalise plus des deux tiers de son chiffre d’affaires total dans un seul et même État membre.

(21) L’Opération a donc une dimension européenne selon l’article 1(2) du règlement sur les concentrations.

4. DÉFINITION DES MARCHÉS PERTINENTS

(22) Providence n’est pas active dans le secteur des télécommunications en Belgique. Ainsi, l’Opération n’entraîne aucun chevauchement horizontal entre Providence et VOO ou entre Providence et Brutélé. De même, aucune relation verticale n’est créée entre, d’une part, Providence et VOO et, d’autre part, Providence et Brutélé.

(23) Avant l’Opération, Brutélé et VOO commercialisent d’ores et déjà leurs services de télécommunications et de télévision de façon commune sous la marque VOO. En 2014, VOO et Brutélé ont mis en place une interconnexion commune aux deux entités. Du point de vue de la structure des marchés concernés, VOO et Brutélé ont donc déjà intégré leurs activités.26 Néanmoins, post-Opération, Brutélé et VOO seront formellement détenues sous le contrôle exclusif de Providence au sens du règlement des concentrations. Il appartient dès lors d’analyser les chevauchements d’activités existants entre VOO et Brutélé, même en l’absence d’activités commune en Belgique avec Providence.

(24) L’Opération donne lieu aux chevauchements horizontaux et liens verticaux entre les activités de VOO et Brutélé sur plusieurs marchés pertinents dans la chaîne de valeur pour la distribution de contenu audiovisuel et la fourniture de services de télécommunication, en Belgique, à savoir :27

· Chevauchements horizontaux potentiels sur le marché de détail de services de radiodiffusion télévisuelle au niveau régional,28 défini comme englobant les régions Wallonne et de Bruxelles-Capitale.29

· Effets verticaux potentiels entre (i) les marchés de gros de l’accès aux services de radiodiffusion télévisuelle (câble et DSL ou câble uniquement) et de l’accès aux services internet (câble uniquement), au niveau et de la zone de couverture de l’opérateur (amont), et les marchés de détail des services de radiodiffusion télévisuelle, de téléphonie fixe, d’internet et des offres multi-play, au niveau régional, national ou de la zone de couverture de l’opérateur (en aval) ; et (ii) le marché de gros de l’édition et de la commercialisation de chaînes de télévision premium au niveau national et de la zone de couverture (en amont) et le marché de détail des services de radiodiffusion télévisuelle et d’offres multi-play au niveau régional (pour les services de radiodiffusion télévisuelle) et de la zone de couverture de l’opérateur (en aval).

4.1. Marché de détail de services de radiodiffusion télévisuelle

(25) Les opérateurs offrent aux utilisateurs finaux (les téléspectateurs) des services de radiodiffusion télévisuelle se composant principalement de (bouquets de) chaînes linéaires (chaînes gratuites et payantes) et de contenu non-linéaire (tel que la vidéo à la demande par abonnement, la vidéo à la demande transactionnelle (« TVOD »), la vidéo à la demande par abonnement (« SVOD »)). Les services de radiodiffusion télévisuelle sont proposés à l’utilisateur final par les opérateurs via différentes plateformes, telles que le câble, le satellite, la télévision numérique sur protocole internet (« IPTV »), et les services de radiodiffusion dits « over-the-top » (« OTT »).

4.1.1. Marché de produits

(26) Dans sa pratique décisionnelle, la Commission a considéré une segmentation de ce marché entre d’une part, les chaînes payantes premium et, d’autre part, les chaînes payantes diffusant du contenu basique et les chaînes gratuites. In fine, la question de cette segmentation a été laissée ouverte.30

(27) La Commission a aussi considéré d’autres segmentations : (i) entre services linéaires et non-linéaires et également (ii) selon la technologie employée (câble, satellite, IPTV, OTT). Dans sa décision Liberty Global/BASE Belgium relative au marché belge, la Commission a laissé ouverte la possibilité de segmenter le marché.31

(28) La Partie Notifiante rejoint la pratique décisionnelle de la Commission et fait observer que le marché pertinent est le marché unique de détail de services de radiodiffusion télévisuelle, sans qu’il soit nécessaire d’envisager des segmentations supplémentaires.

(29) Dans le cadre de l’enquête de marché, la majorité32 des participants confirme qu’il existe un marché de détail unique pour la fourniture de services de radiodiffusion télévisuelle, sans qu’il soit nécessaire d’envisager les différentes sous-segmentations énumérées aux paragraphes (26)-(27) (payant premium / basiques gratuites, linéaires / non-linéaires, quelle que soit la technologie de distribution employée).33

(a) Concernant une potentielle distinction entre les chaînes payantes premium et les chaînes basiques et gratuites, la majorité des participants considère qu’une telle segmentation ne refléterait pas la réalité économique actuelle en Belgique. Les offres de télévision « premium » sont fournies par les distributeurs eux-mêmes, il y a donc uniformité du point de vue l’offre. En outre, il est observé qu’un grand nombre d’opérateurs offrent un modèle de financement « mix and match » entre les offres premium et non-premium, qui rend difficile une distinction.34

(b) Concernant les services de radiodiffusion télévisuelle linéaires et non- linéaires, leur distinction n’apparaît pas nécessaire aux participants ayant répondu à l’enquête. La majorité de participants, considère que ces services sont substituables, dès lors que la plupart des services offrent aux téléspectateurs la possibilité de regarder du contenu à la fois de manière linéaire et non-linéaire.35

(c) Concernant la technologie de distribution utilisée, la substituabilité entre les différentes plateformes a été confirmée par les participants à l’enquête de marché. Le contenu de l’offre télévisuelle et son prix sont des facteurs plus importants pour les consommateurs que les modèles de distribution.36 Si un fournisseur mentionne une tendance « dans le futur » vers la segmentation selon les technologies de distribution traditionnelles et les nouveaux modèles (« OTT »), une telle segmentation ne correspond en tout cas pas à la réalité actuelle du marché belge.37 Conformément à sa décision dans Liberty Global/Corelio/W&W/De Vijver Media, la Commission considère qu’en Belgique, la fourniture des services de télévision forment un seul marché, englobant les différents types de technologies.38

(30) Dans le cadre de la présente décision, la Commission considère que le marché pertinent est le marché unique de détail de la radiodiffusion télévisuelle (englobant les chaînes premium/gratuites, linéaires/non-linéaires, et les différentes technologies de distribution employées).

4.1.2. Marché géographique

(31) Dans sa pratique décisionnelle relative à la Belgique, la Commission a laissé ouvert la possibilité que ce marché soit national, régional ou limité à la zone de couverture de chaque opérateur.39 Dans une décision concernant les Pays-Bas (Liberty Global/Corelio/W&W/De Vijver Media), la Commission avait conclu que la dimension géographique correspondait à la zone de couverture de chaque opérateur.

(32) La Partie Notifiante considère que le marché pertinent doit être délimité comme étant national.

(33) Le résultat de l’enquête de marché est peu concluant sur ce point. Certains participants ont indiqué que le marché pourrait être délimité comme correspondant à la zone de couverture de chaque opérateur.40 D’autres participants ont indiqué que ce marché doit être délimité au niveau national, en considérant que les conditions de concurrence entres les câblo-opérateurs, au niveau national, sont homogènes.41 Selon un participant, ce marché est régional du fait des différences culturelles ou linguistiques entre la Flandre et la Wallonie.

(34) À cet égard, la Commission observe que les régulateurs belge du secteur des communications électroniques (la conférence des régulateurs du secteur des communications électroniques, ci-après « CRC »)42 recommande de retenir une définition géographique selon la zone de couverture des réseaux câblés.43 Ce choix repose, principalement, sur l’absence de substitution directe du côté de la demande et de l’offre entre les offres de réseaux câblés. Ceux-ci sont situés dans des zones de couvertures différentes. Ainsi, du point de vue de la demande, un utilisateur final, dans le cas d’une hausse de prix, ne peut décider de migrer vers les services d’un opérateur dans une autre zone de couverture. Du point de vue de l’offre, un câblo- opérateur ne peut pas facilement entrer dans une autre zone de couverture, en raison du coût élevé de la construction de réseaux. En outre, l’institut belge des services postaux et des télécommunications (« IBPT ») a relevé l’existence de conditions de concurrence hétérogènes dans les différentes zones câblées (en ce qui concerne entre autres, les offres de télévision, les préférences des consommateurs et les tarifs imposés).44 Cependant, l’IBPT, a également conclu que la question de la dimension géographique de ce marché peut rester ouverte.45

(35) Dans le cadre de la présente décision, la Commission considère que la définition exacte du marché géographique peut être laissée ouverte, que celle-ci soit nationale, régionale ou correspondant à la zone de couverture de chaque câblo-opérateur, notamment du fait que cela ne modifie pas l’analyse concurrentielle et que l'Opération ne soulève pas de doutes sérieux quant à sa compatibilité avec le marché intérieur.

4.2. Marché de détail de services de téléphonie fixe

(36) Les services de téléphonie fixe comprennent la fourniture de services de connexion ou d’accès à partir d’un point fixe au réseau public de téléphonie en vue de passer ou de recevoir des appels et les services qui sont liés.

4.2.1. Marché de produits

(37) Dans sa pratique décisionnelle, la Commission a considéré que les services de voix sur réseau IP (« VoIP ») et les services de téléphonie vocale fournis par ligne fixe appartiennent au même marché.46 La Commission a aussi considéré une potentielle distinction entre la clientèle résidentielle et non résidentielle et entre les appels locaux/nationaux et internationaux.

(38) La Partie Notifiante rejoint la pratique décisionnelle de la Commission et soutient que le marché pertinent est le marché général de services de téléphonie fixe, incluant les services VoIP et autres sous segmentations potentielles.

(39) L’enquête de marché a largement confirmé que le marché pertinent est le marché unique de détail de la fourniture des services de téléphonie fixe (incluant des services VoIP), sans qu’il soit pertinent d’envisager de le segmenter davantage.47 Une partie des participants fait référence aux décisions des régulateurs belges qui ont considéré ce marché comme unique, sans qu’il soit nécessaire de le segmenter. À cet égard, il est observé que le marché pertinent est le marché unique de la téléphonie fixe, incluant des services VoIP.

(40) Dans le cadre de la présente décision, la Commission, conformément à sa pratique décisionnelle relative au marché belge, considère que le marché de produits pertinent est le marché unique de détail de services de téléphonie fixe (incluant des services VoIP).

4.2.2. Marché géographique

(41) Dans sa pratique décisionnelle, la Commission a laissé ouverte la définition géographique du marché, en envisageant la possibilité que le marché soit national, régional ou limité à la zone de couverture de chaque opérateur.48 Dans certaines décisions,49 la Commission a considéré ce marché comme national du fait de l’importance continue de la réglementation nationale sur le secteur des télécommunications, de la fourniture de services de gros en amont au niveau national et le fait que le plan tarifaire des fournisseurs de services de télécommunications est principalement national.

(42) La Partie Notifiante considère que le marché pertinent doit être délimité comme étant national.

(43) Dans le cadre de l’enquête de marché, la majorité des participants considère que l’étendue géographique de ce marché correspond au territoire national belge et est donc nationale.50 À cet égard, la Commission relève que les stratégies commerciales adoptées par les opérateurs actifs sur le marché démontrent que les conditions concurrentielles au niveau national, sont suffisamment homogènes.51 Néanmoins, selon une minorité de participants, une portée géographique correspondant à la zone de couverture des opérateurs pourrait être considérée.52 Aucun participant ne considère ce marché comme étant régional et donc cette segmentation pourra du moins être exclue pour les spécificités du marché belge.53

(44) Dans le cadre de la présente décision, la Commission considère que la définition exacte du marché géographique peut être laissée ouverte, dans la mesure où l'Opération ne soulève pas de doutes sérieux quant à sa compatibilité avec le marché intérieur quelle que soit sa définition précise (nationale ou correspondant à la zone de couverture de chaque câblo-opérateur).

4.3. Marché de détail de la fourniture d’accès à internet

(45) Ce marché consiste dans la fourniture d’une ligne de télécommunications fixe permettant aux consommateurs de se connecter à internet.

4.3.1. Marché de produits

(46) Dans sa pratique décisionnelle, la Commission a considéré qu’il existe un marché de détail unique de la fourniture d’accès à internet, sans qu’il soit nécessaire de le segmenter selon la technologie employée ou la vitesse de téléchargement.54

(47) La Partie Notifiante rejoint la pratique décisionnelle de la Commission et considère que le marché pertinent est le marché unique de la fourniture d’accès à internet, sans distinguer par type de technologie employée ou vitesse de téléchargement.

(48) Les participants à l’enquête de marché ont soutenu la pratique décisionnelle de la Commission.55

(49) Par conséquent, la Commission considère que, pour la présente décision, le marché des produits en cause est le marché unique de détail de la fourniture d’accès à internet, sans distinction selon la technologie employée ou vitesse de téléchargement.

4.3.2. Marché géographique

(50) Dans sa pratique décisionnelle, la Commission a considéré la possibilité que ce marché soit national, régional ou correspondant à la zone de couverture de chaque opérateur, mais a finalement laissé cette question ouverte.56

(51) La Partie Notifiante observe que le marché pertinent doit être délimité comme étant national.

(52) L’enquête de marché a fait ressortir des éléments tendant vers une délimitation correspondant à la zone de couverture des opérateurs.57 Une telle approche semble être justifiée par la réalité du marché belge. Notamment, les acteurs régionaux ne couvrent que leur région respective avec leur réseau câblé.58 Cependant, selon un grand opérateur, l’existence de conditions de concurrence homogènes au niveau national démontre plutôt l’existence d’un marché dont la délimitation devrait être nationale. Aucun participant ne considère ce marché comme régional et donc cette segmentation pourra du moins être exclue pour les spécificités du marché belge.59

(53) Dans le cadre de la présente décision, la Commission considère que la définition exacte du marché géographique peut être laissée ouverte, dans la mesure où l'Opération ne soulève pas de doutes sérieux quant à sa compatibilité avec le marché intérieur, quelle qu’en soit sa définition précise (nationale ou correspondant à la zone de couverture de chaque câblo-opérateur).

4.4. Marché de détail des offres multi-play

(54) Les offres multi-play regroupent plusieurs produits de télécommunications (services de radiodiffusion télévisuelle, téléphonie, internet et parfois mobiles) qui sont fournis aux consommateurs via une offre commune.

4.4.1. Marché des produits

(55) Dans sa pratique décisionnelle, la Commission a laissé ouverte la question de savoir si ce marché était distinct des marchés de détail de la télévision, de la téléphonie et de l’accès à internet.60 Dans sa décision Liberty Global/BASE Belgium, la Commission a noté une tendance à la hausse des ventes des offres conjointes en Belgique, mais a toutefois conclu qu’il n’était pas nécessaire de définir un marché de détail distinct des offres multi-play.

(56) Dans ses décisions antérieures, la Commission a tenu compte des différentes prestations de services selon les types d’infrastructures (services fixes pour dual play ou triple play et services fixes et mobile (« SFM ») pour quadruple play), inclus dans diverses offres multi-play. La Commission a considéré l’existence de plusieurs marchés d’offres multi-play possibles : un marché incluant une offre conjointe comprenant les services fixes ainsi qu’un marché séparé pour les SFM.61 Dans une décision récente, la Commission a laissé cette question ouverte.62

(57) La Partie Notifiante considère qu’en Belgique, ces services appartiennent au même marché car une telle segmentation ne correspond pas à la réalité du marché belge.

(58) Les résultats de l’enquête de marché n’ont pas permis de conclure à l’existence d’un marché distinct des offres multi-play.63 Comme il est observé, ces services sont substituables avec les services fournis individuellement. Du point de vue de la demande, les consommateurs, peuvent changer, et changent facilement, entre l’achat des services faisant partie d’une offre groupée et de services individuels, selon leurs besoins. Du point de vue de l’offre, les opérateurs qui offrent des produits individuels peuvent commencer à proposer des offres multi-play, sans supporter de coûts supplémentaires. De plus, la popularité des offres multi-play est croissante mais leur développement commercial est encore en évolution.64 D’autres participants observent cependant qu’ils ne peuvent pas exclure l’existence d’un marché distinct notamment au vu de la pression limitée « exercée par les produits individuels sur le prix des offres groupée ».65 Concernant, l’existence potentielle d’un marché pour le quadruple play, certains participants à l’enquête de marché considèrent que les services mobiles offerts individuellement ne font en tout état de cause pas partie de ce marché. À cet égard, la Commission considère que le marché potentiel des offres multi-play n’inclut pas les services mobiles.66

(59) Une décision de la CRC, bien que soulignant la pénétration croissante des produits multi-play en Belgique,67 a conclu qu’une définition d’un marché distinct ne paraissait pas opportune.68 En outre, la CRC relève que si un tel marché distinct existait, une hausse des prix des offres groupées par un opérateur mènerait les consommateurs à se reporter sur une offre groupée chez un autre opérateur et non sur les services vendus séparément, impliquant un développement symétrique au niveau des parts de marché des différents produits auprès des différents opérateurs.69 Or l’asymétrie observée dans le développement des parts de marchés de détail individuelles,70 contredit, à ce stade, l’existence d’un marché séparé des offres groupées, distinct des marchés de détail pour chacun des services individuels faisant partie de l’offre multi-play. En vue de ces considérations, l’IBPT a laissé la question de l’existence d’un marché des produits groupés ouverte.71 En outre, dans sa recommandation,72 la Commission remarque que les marchés de gros individuels, constitueront, selon tout probabilité, des intrants permettant de répliquer le marché de détail des offres groupées. À cet égard, en cas de préoccupations de concurrence au niveau du marché de détail, la cause principale de celles-ci sera adressée au niveau du marché de gros pertinent.

(60) Pour les besoins de la présente décision, la Commission considère, à la lumière de considérations exposées ci-dessus, que la question de l’existence d’un marché des offres multi-play, distinct des marchés de services individuels compris dans ces offres, peut être laissée ouverte. En toute hypothèse, l'Opération ne soulève pas de doutes sérieux quant à sa compatibilité avec le marché intérieur, quelle que soit la définition précise du marché pertinent.

4.4.2. Marché géographique

(61) Dans sa pratique décisionnelle, la Commission a considéré qu’un éventuel marché des offres multi-play serait de dimension nationale.73

(62) La Partie Notifiante ne s’exprime pas de manière définitive sur ce point.

(63) L’enquête de marché n’a pas non plus permis de parvenir à une conclusion définitive.74 Toutefois, pour la majorité des participants, si un tel marché existe, la portée géographique coïncide avec celle du marché de détail des produits individuels composant les offres groupées. À cet égard, la Commission rappelle que l’ensemble des participants ont exclu une délimitation régionale pour la fourniture de services de détails individuels de téléphonie fixe et d’accès à internet (voir paragraphes (44) et (53)). Dans la mesure, en outre, où la fourniture de services d’accès à internet est liée à la technologie et au réseau de chaque opérateur,75 une telle délimitation régionale est donc exclue.

(64) Pour les besoins de la présente décision, la Commission considère que si un tel marché distinct devait être considéré la question de sa portée géographique précise peut être laissée ouverte, dans la mesure où l'Opération ne soulève pas de doutes sérieux quant à sa compatibilité avec le marché intérieur quelle qu’en soit la définition précise (nationale ou correspondant à la zone de couverture de chaque câblo-opérateur).

4.5. Marchés de gros de l’accès au réseau

(65) Dans sa pratique décisionnelle, la Commission a considéré que le marché belge distinguait (i) le marché de gros de l’accès à internet et (ii) le marché de gros de services de télévision.76

(66) La Partie Notifiante considère qu’en Belgique, ces deux services appartiennent au même marché et qu’il ne serait pas pertinent de les distinguer pour des raisons structurelles (d’ordre commerciales et techniques) propres au marché belge.

(67) À cet égard, les Parties soutiennent que le seul client de VOO/Brutélé sur ce marché, Orange, ne propose pas aux utilisateurs finaux d’offre de détail de télévision seule. En effet, la télévision via la plateforme IPTV exige nécessairement une connexion internet. À ce titre, il ne serait pas viable économiquement pour un opérateur d’utiliser le réseau Proximus exclusivement pour la distribution de services de télévision, du fait qu’il devrait supporter le coût de l’infrastructure haut débit. De plus, selon la Partie Notifiante, bien qu’Orange propose une offre d’internet découplée de la télévision (pour un nombre limité de ses clients) une analyse séparée de ce marché, n’est pas en ligne avec la réalité du marché belge. En effet, la seule alternative au réseau fixe VOO/Brutélé, pour la zone géographique de couverture de chaque opérateur, est le réseau de Proximus qui ne serait également viable économiquement que lorsqu’il est utilisé pour la distribution groupée de services de télévision et internet. En outre, pour qu’un opérateur virtuel puisse gérer effectivement l’interopérabilité de ses services, il devrait utiliser le même opérateur de réseau pour les services de télévision et d’internet.

(68) L’enquête de marché confirme la pratique décisionnelle de la Commission.77 Du point de vue de la demande, Orange observe que ces deux services ont des fonctionnalités différentes. En outre, elles répondent à une logique de complémentarité comme en témoigne la proportion d’offres groupées sur le marché. Du point de vue de l’offre, il est observé qu’un « [c]âblo-opérateur offrant uniquement des services d’accès de gros au haut débit ne pourrait pas offrir des services d’accès de gros à la radiodiffusion sans encourir des coûts et des délais substantiels ».78 Ainsi, ces services ne peuvent être considérés comme formant un marché unique.

(69) La Commission note que les résultats de l’enquête de marché sont conformes avec sa pratique décisionnelle relative au marché belge et, par conséquent, considère qu’en Belgique, le marché de gros de l’accès à internet et le marché de gros de services de télévision constituent des marchés distincts.

4.5.1. Marché de gros de l’accès à internet

(70) Ce marché correspond au marché sur lequel les fournisseurs d’accès à internet fournissent un accès de gros via une localisation fixe à cette infrastructure physique ou virtuelle à d’autres opérateurs, leur permettant ainsi d’accéder au marché de détail des services de la fourniture d’accès à internet.

4.5.1.1. Marché des produits

(71) Dans sa pratique décisionnelle, la Commission a laissé ouverte la question de la segmentation du marché de gros de l’accès à internet selon la technologie employée, entre (i) accès DSL « stand-alone », (ii) accès par câble « stand-alone » et (iii) accès à câble pour l’ensemble de TV et internet services.79 La CRC, dans sa décision du 29 juin 2018, a conclu dans le sens d’une segmentation, selon la technologie (DSL et câble).80

(72) La Partie Notifiante observe qu’une segmentation du marché de gros, toutes technologies confondues, ne serait pas appropriée.

(73) Les résultats de l’enquête de marché sur ce point sont peu concluants.81 Du point de vue de la demande, un participant fait observer qu’il n’existe pas de marché unique et soutient les distinctions adoptées par la CRC dans une décision du 29 juin 2018.82 Une telle approche est justifiée par le processus de migration « complexe, long et couteux » d’un produit de gros à un autre (par exemple, mise en place de nouvelles interconnexions). Cependant, du point de vue de l’offre, la majorité des participants s’éloignent de l’analyse de la CRC. À cet égard, un participant indique que cette analyse démontre « une substituabilité fonctionnelle des formes d'accès en gros à large bande (le cas échéant virtuelles) sur des réseaux de cuivre, de fibre ou coaxiaux sur tous les marchés de l'accès central ».83

(74) Pour les besoins de la présente décision, la Commission considère que la définition précise du marché de gros de l’accès à Internet peut être laissée ouverte entre paire de cuivre/DSL ou câble, dans la mesure où l'Opération ne soulève pas de doutes sérieux quant à sa compatibilité avec le marché intérieur.

4.5.1.2. Marché géographique

(75) Dans sa pratique décisionnelle, la Commission a envisagé une délimitation géographique nationale ou correspondant à la zone de couverture de chaque opérateur pour finalement laisser cette question ouverte. 84

(76) La Partie Notifiante estime que le marché géographique à considérer est de dimension nationale .85

(77) Dans le cadre de l’enquête de marché, la majorité des participants a indiqué que l’étendue géographique doit être considérée comme correspondant à la zone de couverture de chaque opérateur.86 Selon un participant, une telle approche est justifiée, entre autres, car « la pression concurrentielle dans les différentes zones de couverture étant sensiblement différente».

(78) La Commission, en outre, observe que Proximus et les câblo-opérateurs (c’est-à-dire, Telenet, VOO et Brutélé) sont les seuls fournisseurs offrant un accès de gros de l’accès à internet dans leurs réseaux respectifs (en détenant chacun une part de marché de 100%).87 Dans ce cadre, pour un nouvel entrant, il faut qu’il demande accès au réseau DSL de Proximus, ou au réseau câblé de câblo-opérateurs. La CRC dans sa décision du 29 juin 2018,88 a identifié des barrières à l’entrée élevées dues notamment à la difficulté de reproduire leur réseaux. L’enquête de marché a confirmé qu’il est peu probable qu’un câblo-opérateur développe ses activités en dehors de leurs zones de couverture, en raison d’investissement et délais liés, et du fait qu’il ne serait pas viable économiquement.89 Au vu donc de l’investissement important qui serait nécessaire pour permettre la concurrence entre des opérateurs situés dans différents zones de couvertures, la concurrence s’exerce sur la base de leur empreinte géographique.

(79) Pour les besoins de la présente décision, la Commission considère que la question de la délimitation géographique correspond à la zone de couverture de chaque câblo- opérateur.

4.5.2. Marché de gros de services de télévision

(80) Ce marché correspond à la fourniture par les propriétaires d’une infrastructure (câble, satellite, IPTV ou autre) d’un accès de gros à celle-ci à d’autres opérateurs, leur permettant ainsi d’accéder au marché de détail des services de radiodiffusion télévisuelle.

4.5.2.1. Marché des produits

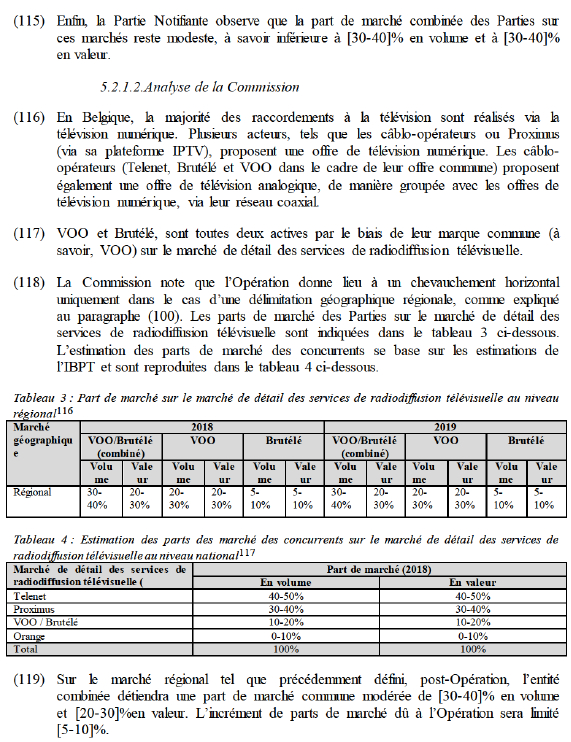

(81) Dans sa pratique décisionnelle, la Commission a conclu qu’il existe un marché unique de gros de l’accès pour les services de télévision.

(82) Selon la Partie Notifiante, ce marché doit être défini sans segmentation supplémentaire.

(83) Dans le cadre de l’enquête du marché, du point de vue de la demande, il est observé, qu’une distinction du marché en cause fondée sur la technologie, telle qu’opérée par la CRC (entre le câble et cuivre/DSL), est justifiée par « les coûts et inconvénients très importants qu’un client de gros de l’accès aux services télévisuels supporterait s’il décidait de changer la technologie utilisée ». Néanmoins, du point de vue de l’offre, les participants à l’enquête de marché confirment la pertinence de la pratique décisionnelle de la Commission, considérant qu’il convient de définir un marché unique de gros des services de télévision dans la mesure où du point de vue de la demande, il existe une forte substituabilité étant donné qu’Orange a changé, dans le passé, d’un réseau de paires de cuivre à un réseau câblé, et les coûts de changement pour un opérateur actif ne sont pas aussi élevés et insurmontables.90

(84) Pour la présente décision, la question de l’existence d’un marché unique de gros de l’accès pour les services de télévision en Belgique peut être laissée ouverte entre paire du cuivre/DSL ou câble, dans la mesure l'Opération ne soulève pas de doutes sérieux quant à sa compatibilité avec le marché intérieur quelle que soit la définition retenue.

4.5.2.2. Marché géographique

(85) Dans sa pratique décisionnelle, la Commission a envisagé une délimitation géographique nationale ou correspondant à la zone de couverture de chaque opérateur pour finalement laisser cette question ouverte.91

(86) La Partie Notifiante estime que le marché géographique à considérer est de dimension nationale.

(87) La majorité des participants à l’enquête de marché indique que l’étendue géographique pourrait être considérée comme correspondant à la zone de couverture de chaque opérateur.92

(88) De plus, la Commission observe qu’une telle délimitation est en ligne avec les décisions des régulateurs belges du secteur des communications électroniques. La décision de la CRC en date du 29 juin 2018 adopte une segmentation géographique par zone de couverture. Cette conclusion repose sur « l’absence de substitution des offres de radiodiffusion des réseaux câblés du côté de l’offre et de la demande entre les zones de couvertures des câblo-opérateurs et l’absence d’effet manifeste de substitution en chaîne entre deux réseaux câblés situés dans des zones de couverture géographiques différentes ».93

(89) À la lumière de ces considérations, et pour les besoins de la présente décision, la Commission considère que la question de la portée géographique précise du marché de gros de l’accès de services de télévision correspond à la zone de couverture de chaque câblo-opérateur.

4.6. Marché de gros de l’édition et de la commercialisation de chaînes de télévision

(90) Sur le marché de gros de l’édition et de la commercialisation de chaînes de télévision, les éditeurs de chaînes et les distributeurs de services de télévision négocient les conditions de la distribution de chaînes aux clients de détail.

4.6.1. Marché des produits

(91) Dans ses décisions antérieures, la Commission a distingué deux marchés de produits distincts, à savoir (i) celui relatif aux chaînes payantes premium et (ii) celui relatif aux chaînes payantes diffusant du contenu basique et aux chaînes gratuites.94

(92) Les Parties considèrent que le marché de produit à considérer est le marché de l’édition et de la commercialisation de chaînes de télévision payantes premium, bien que la définition précise du marché de produit puisse être laissée ouverte en l’absence de tout problème de concurrence.95

(93) Les résultats de l’enquête de marché n’ont pas confirmé qu’une segmentation de ce marché soit pertinente.96 Une majorité de participants remet en cause la nécessité de segmenter ce marché entre des chaînes payantes premium / basiques et gratuites, dans la mesure où elle ne reflète pas la réalité économique. Du point de vue de l’offre, des participants à l’enquête de marché considèrent qu’il existe un chevauchement entre le contenu des chaînes ainsi que dans le public visé. De manière générale, il est indiqué que les mêmes chaînes peuvent faire partie d’un bouquet premium d’un distributeur, tout en figurant dans le bouquet basique d’un autre distributeur, ce qui rend la distinction mal aisée.97

(94) Pour les besoins de la présente décision, la Commission considère que la définition précise du marché de gros de l’édition et de la commercialisation de chaînes de télévision, en ce qui concerne sa segmentation peut être laissée ouverte dans la mesure où l'Opération ne soulève pas de doutes sérieux quant à sa compatibilité avec le marché intérieur quelle que soit la définition adoptée (entre (i) chaînes payantes premium, (ii) chaînes basiques et gratuites et (iii) un marché unique englobant les deux).

4.6.2. Marché géographique

(95) La Commission a considéré que ce marché pouvait être de dimension nationale, correspondant à la zone de couverture de chaque opérateur, ou à une zone linguistiquement homogène comprenant plusieurs États membres.98

(96) La Partie Notifiante estime que le marché géographique à considérer est de dimension nationale, puisque les chaînes de BeTV (filiale de VOO via laquelle elle intervient sur le marché en cause), sont distribuées sur l’ensemble de territoire belge à travers ses accords avec les opérateurs nationaux.99

(97) Dans le cadre de l’enquête de marché, la majorité des participants considère que la dimension géographique dépend des facteurs linguistiques ou culturels.100 Pour cette raison, les offres télévisuelles d’une région ne sont pas substituables avec les offres de l’autre. Selon une minorité de participants, le marché doit être définit comme national étant donné que l’autorisation des chaînes de télévision est réalisée au niveau national.101

(98) Pour la présente décision, la Commission considère que la question de la portée géographique précise du marché de gros de l’édition et de la commercialisation de chaînes de télévision peut être laissée ouverte, dans la mesure l'Opération ne soulève pas de doutes sérieux quant à sa compatibilité avec le marché intérieur quelle que soit la délimitation retenue (nationale, zone de couverture de chaque opérateur, ou zone linguistiquement homogène).

5. ANALYSE DES EFFETS DE L’OPÉRATION SUR LA CONCURRENCE

5.1. Introduction concernant les marchés affectés

5.1.1. Marchés affectés

(99) À la suite des définitions de marché, telles qu’établies dans la section 3 de la présente décision, les activités des Cibles ne donnent lieu qu’à un chevauchement horizontal102 sur le marché régional de détail de services de radiodiffusion télévisuelle.

(100) Il faut noter que l’Opération ne crée pas de chevauchement horizontal sur les marchés dont la délimitation serait limitée à la zone de couverture de chaque opérateur. En outre, au niveau national, l’Opération ne conduit à aucun marché affecté au niveau des marchés de détail. Ainsi, pour les marchés de détail, seule une définition géographique régionale peut donner lieu à un marché affecté.

(101) Prenant en compte les marchés sur lesquels VOO et/ou Brutélé possèdent une part de marché supérieure ou égale à 30%, les liens verticaux affectés du fait de l’Opération sont les suivants :

(a) Entre les marchés de gros de l’accès aux services de télévision (câble et DSL ou câble uniquement), aux services internet (câble uniquement) au niveau de la zone de couverture de l’opérateur (amont) et les marchés de détail des services de radiodiffusion télévisuelle, téléphonie fixe, de services internet, et les offres multi-play au niveau régional (seulement pour les services de radiodiffusion télévisuelle), national ou de la zone de couverture de l’opérateur ; et

(b) Entre le marché de gros de l’édition et de la commercialisation de chaînes de télévision premium au niveau national et le marché de détail des services de radiodiffusion télévisuelle et d’offres multi-play au niveau régional (pour les services de radiodiffusion télévisuelle) ou de la zone de couverture d’opérateur.

5.1.2. Appréciation générale de l’Opération par les participants à l’enquête de marché

(102) De façon générale, la quasi-totalité des participants à l’enquête de marché considère que les effets de l’Opération seront neutres. Ceci est principalement dû au fait que, comme expliqué aux paragraphes (5) et (23), les activités de VOO et Brutélé sont, dans les faits, déjà communes avant l’Opération du fait de leur coopération commerciale. Ainsi, sachant que l’acquéreur n’est pas actif sur les mêmes marchés en Belgique, l’Opération n’apporte pas, en soi, de changement structurel aux marchés pertinents.

(103) Dans le cadre de l’enquête, seule Orange a fait part de préoccupations concurrentielles relatives à l’Opération.103 Les craintes de l’opérateur sont les suivantes :104

(a) Les prix d’accès aux marchés de gros de VOO sont plus élevés que ceux de Brutélé. Selon Orange, en effet, le cadre réglementaire belge ne permettrait pas d'obliger l'entité combinée à fournir un accès de gros homogène ou harmonisé au marché de gros. Cela pourrait entraîner, de la part de l’entité combinée, l’imposition de conditions techniques ou tarifaires d'accès défavorables.

(b) Les Parties auraient intérêt à mettre en place des procédures complexes pour accroître les coûts de ses clients sur les marchés de gros (par exemple en ce qui concerne la certification des techniciens) pour augmenter les coûts des opérateurs alternatifs. Concernant les préoccupations relatives aux liens/la capacité d’interconnexion, Orange soutient que les Cibles pourraient l’obliger à posséder des lignes séparées sur le réseau de VOO et de Brutélé105 ou encore obliger Orange à acheter une interconnexion plus ou moins élevée/coûteuse sur le réseau de VOO ou de Brutélé.

(c) L’Opération pourrait mener à des économies d’échelle importantes pour certains services ou aspects des coûts. L’effet sur les marchés de détail serait indirect, et résulterait de l’impact de l’Opération sur les marchés de gros et les conditions d’accès au réseau. À cet égard, selon Orange, les synergies résultant de l’Opération ne se répercuteront sur le prix d’accès régulé sur le marché de gros que dans un ou deux ans, permettant aux Parties de tirer avantage de ces synergies avant Orange. Ainsi, Orange estime avoir le droit de bénéficier des synergies supplémentaires réalisées à la suite de l’Opération.

(104) La Commission estime que la plupart de ces préoccupations relèvent du champ de la régulation nationale. Les marchés de gros sont en effet régulés au niveau national, ce qui aura aussi un impact pour le reste de l’analyse concurrentielle de la section 4.106

(105) En premier lieu, concernant une potentielle augmentation des prix de Brutélé, le régulateur belge IBPT, lors de l’enquête de marché,107 a confirmé qu’elle n’était pas possible. Ainsi, cette hausse « serait contraire aux décisions de la CRC du 26 mai 2020 qui déterminent des plafonds tarifaires pour l’accès aux réseaux de VOO et Brutélé […] l’intégration de Brutélé et VOO se fait conjointement avec les obligations règlementaires applicables à ces entreprises ». En effet, VOO et Brutélé ont confirmé que le cadre légal applicable les obligeait à poursuivre leurs obligations auprès des régulateurs nationaux telles qu’imposées avant l’Opération.108 La Partie Notifiante indique que l’entité combinée restera soumise post-Opération à des obligations et conditions d’accès identiques à celles actuellement en vigueur. Dans ce cadre, [Interprétation des Parties du champ de leurs obligations réglementaires].109 En outre, l’Opération ne peut conduire à une hausse de prix d’accès sur leur réseau dans la mesure où ces prix ont été fixés sur base d’une méthodologie unique par la décision tarifaire de la CRC du 26 mai 2020.110 En tout état de cause, comme expliqué par le régulateur, « l’Opération ne donne aucunement le droit à la nouvelle entité d’appliquer le plus haut des deux tarifs de gros régulés ».[ Interprétation des Parties du champ de leurs obligations réglementaires]. Les opérateurs ne peuvent modifier unilatéralement les conditions d’accès fixées par les régulateurs.111

(106) En second lieu, concernant les craintes liées à l’interconnexion vers Brutélé et VOO, le régulateur indique que « l’interconnexion vers Brutélé et Voo [est] d’ores et déjà assurée par une seule paire de liaisons (redondantes). Dès lors, il ne paraît pas concevable qu’à la suite de l’Opération la nouvelle entité impose deux paires de liaisons séparés. » En outre, la Partie Notifiante, de son côté, soumet que la concentration n’aura aucun effet, en termes de liens et de capacités d’interconnexion. En 2014, VOO et Brutélé ont mis en place une interconnexion commune aux deux entités. En tout état de cause, un tel problème serait du ressort des régulateurs nationaux qui sont compétents pour revoir les conditions opérationnelles de la fourniture de l’accès régulé. Concernant les craintes liées à d’autres application de solutions techniques divergentes, comme par exemple, la certification des installateurs, il s’agit également d’aspects opérationnels qui relèvent d’une offre de référence dont la validation et l’éventuelle modification tombe sous la compétence des régulateurs nationaux.112

(107) En troisième lieu, enfin, concernant les synergies dont Orange pourrait bénéficier, les Parties expliquent que l’interconnexion commune à Brutélé et VOO ayant été mise en place en 2014, les synergies liées à l’accès au réseau ont déjà eu leurs effets positifs.113 Cela explique pourquoi de nouvelles synergies dans ce domaine ne seront pas générées du fait de l’Opération.

(108) En tout état de de cause, les services de gros d’accès au câble en Belgique sont régulés. Les risques de modification défavorable des conditions d’accès au réseau sont surveillés par les régulateurs nationaux et ne sont pas du ressort de la présente décision. Ainsi, du fait des éléments exposés ci-dessus, et sans qu’il soit besoin d’y revenir pour chaque marchés analysés ci-dessous, la Commission estime que les préoccupations concurrentielles soulevées par Orange ne sont pas fondées.

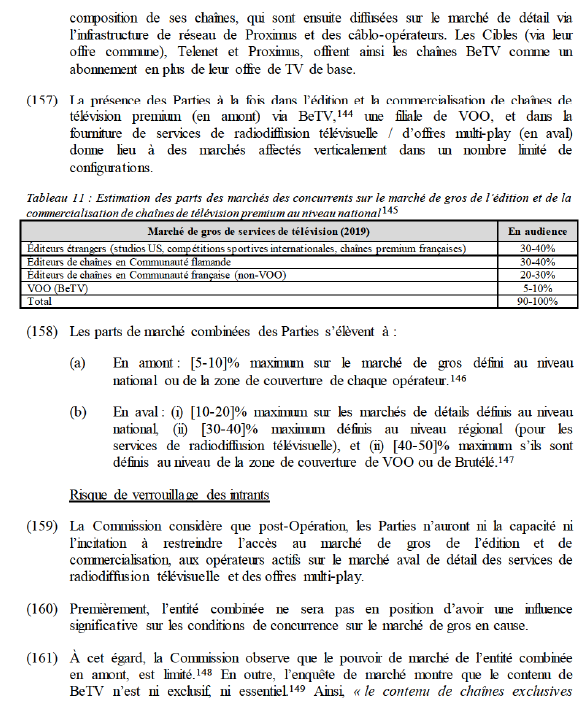

5.2. Chevauchements horizontaux

(109) La présente section concerne les potentiels effets anti-concurrentiels qui pourraient découler des chevauchements horizontaux des activités des Cibles sur le marché de détail tel que défini à la section 3 de la présente décision.

5.2.1. Marchés de détail de services de radiodiffusion télévisuelle

5.2.1.1.Arguments de la Partie Notifiante

(110) La Partie Notifiante soutient que l’Opération ne soulèvera pas de problèmes de concurrence pour les raisons suivantes.

(111) Premièrement, comme expliqué aux paragraphes (5) et (23), VOO et Brutélé agissent d’ores et déjà comme un seul opérateur. Dans ce cadre, les Cibles proposent une offre de détail unique (en termes tarifaire, de conditions commerciales et de contenu). Les offres de VOO et Brutélé sont donc identiques. L’Opération ne pourrait par conséquent pas soulever de problèmes de concurrence étant donné que les offres des Cibles ne sont pas en concurrence.

(112) Deuxièmement, les autres fournisseurs exercent une forte pression concurrentielle sur les Parties. Les Parties subissent notamment une forte concurrence de Proximus qui détient des parts de marché d’environ 50% sur les différents marchés de détail.114

(113) De plus, Orange, qui est un nouvel entrant, a augmenté sa part de marché en 2018 de manière non négligeable et exerce une pression concurrentielle importante sur ces marchés. En effet, grâce à son accès au réseau via VOO et Brutélé depuis juillet 2014, Orange est en mesure de concurrencer les opérateurs de réseau sur l’ensemble des marchés de détail.

(114) Troisièmement, la Partie Notifiante soutient que les clients des Parties peuvent facilement changer d’opérateur de détail au vu des faibles coûts de changement engendrés.115

(120) La Commission observe que Proximus, Telenet et Orange sont également actifs sur ce marché.118 Selon l’IBPT, Telenet et Proximus détiennent des parts de marché, au niveau national, supérieures aux Cibles (respectivement 40-50% et 30-40%). Orange est aussi présente sur ce marché avec une part de marché de 0-10%.119

(121) Ainsi, au regard de l’existence d’importants concurrents de l’entité combinée et des autres éléments analysés ci-dessous dans le cadre de l’analyse au niveau de la zone de couverture des différents opérateurs (voir paragraphes (122)-(128)), il existe une pression concurrentielle significative émanant d’autres acteurs constituant une alternative crédible à l’entité combinée, qui empêchera toute tentative potentielle d’augmentation des prix de cette dernière. De tels éléments constituent principalement, le cadre réglementaire (même au niveau du marché de détail (voir « easy switch ») qu’au niveau de gros (comme expliqué au paragraphe (127) et le degré de coopération entre VOO et Brutélé). Dans la mesure, en outre, où les Cibles agissent d’ores et déjà comme « une seule entité économique » et proposent une offre commune et identique, la Commission observe l’absence d’un risque direct de changement des clients entre eux. L’Opération donc, aura pour effet qu’une réalité sur le terrain sera « officialisé ».120

(122) Concernant les potentiels marchés correspondant aux zones de couverture des Parties, l’Opération n’entraîne pas de chevauchements horizontaux d’activités entre les Cibles. Néanmoins, dans sa pratique décisionnelle,121 la Commission a déjà analysé, de potentiels effets négatifs indirects qui pourraient résulter, même en l’absence de recoupement des zones de couverture de deux opérateurs. Ainsi, l’élimination de pressions concurrentielles indirectes pourrait mener à une hausse de prix, soit parce que les prix de l’autre entreprise auraient été utilisés comme un point de référence en l’absence de l’Opération, soit via un mécanisme qui impliquerait une réaction de l’opérateur actif au niveau national sur sa politique de prix. Néanmoins, comme expliqué aux paragraphes (5) et (23), VOO et Brutélé sont déjà largement intégrées.122 Leur offre commune implique que de tels mécanismes d’alignement des prix ne sont pas applicables en l’espèce, puisque les prix des Parties sont déjà identiques avant l’Opération. VOO et Brutélé proposent leurs services de détails seulement aux clients situés dans leur zone de couverture. À ce titre, la Commission observe qu’il n’existe pas de risque direct de changement de clients entre VOO et Brutélé.

(123) À cet égard, l’entité combinée ne sera pas en position d’avoir une influence significative sur les conditions de concurrence sur le marché de détail en cause. L’enquête de marché a très largement confirmé qu’avant l’Opération, VOO et Brutélé se comportent comme un seul et même opérateur, comme expliqué aux paragraphes (5) et (23).123 À cet égard, il est peu probable que l’Opération renforce la position concurrentielle de l’entité combinée.124 Dans la mesure où, avant l’Opération, VOO et Brutélé ne définissaient pas leur politique tarifaire de manière indépendante, l’Opération n’est pas susceptible de donner lieu à une augmentation unilatérale de prix.

(124) De plus, une étude de marché effectuée pour le compte de l’IBPT125 a démontré qu’une réaction de l’opérateur actif au niveau national sur sa politique de prix n’était pas plausible. Conformément à l’analyse dans Liberty Global/Ziggo,126 la Commission a considéré l’hypothèse des pressions indirectes qui pourraient exister dans la mesure où un changement de tarif d’un câblo-opérateur pourrait conduire à un changement de prix de Proximus, (qui offre ses services de télévision sur l’intégralité du territoire belge et applique un prix uniforme et national). Ce changement résulterait à son tour, en un changement de tarif d’un autre câblo- opérateur. La Commission observe qu’une telle hypothèse a été examinée dans le cadre d’une étude de marché réalisée pour le compte de l’IBPT, laquelle a conclu à son caractère improbable. Comme il y était démontré, d’un côté, Proximus ne modifierait pas sa politique tarifaire s’il advenait que Telenet choisisse de baisser ses tarifs, et de l’autre côté, aucun des trois câblo-opérateurs ne modifierait sa politique tarifaire, s’il advenait que Proximus choisisse de baisser ses tarifs. Ainsi, l’Opération n’entraînera pas non plus d’effets anti-concurrentiels indirects.

(125) En tout état de cause, il faut rappeler que même dans leurs zones de couverture respectives (c’est-à-dire la zone de couverture VOO et la zone de couverture Brutélé), les Cibles subissent une pression concurrentielle non négligeable, les empêchant de se comporter indépendamment du marché. Ainsi, Proximus détient seule, des parts de marché de 50-60%. La Commission prend note que le marché de radiodiffusion télévisuelle (tant au niveau national que par zone de couverture) reste concentré.127 Malgré la concentration forte du marché, la Commission observe que l’Opération ne fait que consacrer une situation existante dans le sens où les deux opérateurs sont largement intégrés.128 Dans la mesure où VOO et Brutélé sont perçus comme une seule entité, l’Opération n’est pas en mesure d’avoir un effet sur la structure de marché.

(126) De plus, la Commission rappelle que la réglementation « easy switch », qui vise à augmenter la mobilité des consommateurs et permet aux utilisateurs de changer rapidement et facilement d’opérateur, est entrée en vigueur en juillet 2017.129 Le fait que les clients finaux puissent facilement changer d’un opérateur à un autre, leur permet de déjouer effectivement toutes tentative d’augmentation des prix en n’étant pas captifs d’un opérateur.130

(127) La Commission, en outre, observe qu’Orange utilise le réseau de VOO et Brutélé pour offrir des services de détail, sur le base d’un accès régulé. Étant donné que les conditions d’accès ne peuvent pas être modifiées unilatéralement par les opérateurs,131 l’Opération n’est pas de nature à éliminer un important moteur de la concurrence. Ainsi, l’Opération ne peut pas conduire à une hausse des prix pour Orange, qui pourrait à son tour être reflétée au marché de détail. À ce titre, l’Opération n’est pas capable de modifier la dynamique de la concurrence de manière significative et préjudiciable.

(128) Au vu de l’ensemble des éléments qui précèdent, la Commission considère qu'il est peu probable que la concentration crée ou renforce une position dominante ou entrave d'une manière significative une concurrence effective dans le marché de détail de services de la radiodiffusion télévisuelle, quelle qu’en soit la définition géographique retenue. L’Opération ne soulève donc pas de doutes sérieux quant à sa compatibilité avec le marché intérieur sur ce marché.

5.3. Liens verticaux

5.3.1. Introduction

(129) La présence des Parties à la fois dans la fourniture d’accès à leur réseau (amont) et dans la fourniture au détail de différents services (aval) donne lieu à des marchés verticalement affectés.

(130) À l’amont – les marchés de gros suivants :

(a) au niveau de la zone de couverture de l’opérateur de l’accès aux services de télévision (i) câble et DSL ou (ii) câble uniquement ;

(b) au niveau de la zone de couverture de l’opérateur de l’accès au réseau pour services d’internet (câble uniquement).

(131) À l’aval – les marchés de détail suivants :

(a) au niveau régional, national et de zone de couverture de chaque opérateur des services de radiodiffusion télévisuelle ;

(b) au niveau national et de zone de couverture de chaque opérateur des services de téléphonie fixe ;

(c) au niveau national et de zone de couverture de chaque opérateur de la fourniture d'accès à internet;

(d) au niveau national et de zone de couverture de chaque opérateur des offres multi-play.

(132) L’Opération donne aussi lieu à un second lien vertical entre :

· À l’amont – le marché de gros de l’édition et de la commercialisation de chaînes de télévision premium au niveau national et de zone de couverture, et

· À l’aval – les marchés de détail des services de radiodiffusion télévisuelle au niveau régional et de zone de couverture et des offres multi-play au niveau de zone de couverture.

5.3.2. Arguments de la Partie Notifiante

(133) Les Parties soutiennent que l’Opération n’est pas susceptible d’entraîner des effets anti-concurrentiels du fait des liens verticaux créés par l’Opération.

(134) Concernant le lien vertical qui découle de la présence des Cibles à la fois dans les marchés de gros de l’accès au réseau (en amont) et les marchés de détails de différents services (en aval) les Parties considèrent, premièrement, qu’il n’y aura pas de risque de verrouillage du marché des intrants, d’une part, en terme de capacité car (i) les conditions d’accès au réseau sont fixées par le régulateur, (ii) l’Opération n’aura pas d’impact sur les relations verticales entre les Parties, et (iii) la relation verticale entre Brutélé et VOO est temporaire car […] ; d’autre part, en terme d’incitation car (i) toute stratégie de verrouillage aura pour conséquence la perte financière (ii) qui ne pourront être récupérées du fait de l’existence de concurrents importants comme Proximus et Telenet.

(135) Les Parties considèrent, deuxièmement, qu’il n’y aura pas de risque de verrouillage de la clientèle, d’une part, en terme de capacité car leurs parts de marché cumulées ne leur confèrent aucun pouvoir de marché en aval et, d’autre part, en terme d’incitation car une telle stratégie ne serait pas rentable.

(136) Concernant le second lien vertical, les Parties considèrent, premièrement, qu’il n’y aura pas de risque de verrouillage du marché des intrants, d’une part, en terme de capacité car (i) l’exercice d’un quelconque pouvoir de marché de BeTV est théorique au vu de sa part de marché négligeable, et (ii) les chaînes de BeTV ne sont pas des intrants importants ; d’autre part, en terme d’incitation car (i) les concurrents en aval sont intégrés verticalement et continueront à exercer une contrainte concurrentielle suffisante sur BeTV.

(137) Les Parties considèrent, deuxièmement, qu’il n’y aura pas de risque de verrouillage de la clientèle, d’une part, en terme de capacité car VOO n’est pas incontournable pour les éditeurs de chaînes et, d’autre part, en terme d’incitation car toute stratégie de verrouillage de l’accès à la chaîne VOO ne serait pas dans l’intérêt des Parties.

5.3.3. Analyse de la Commission

5.3.3.1.Relation verticale entre les marchés de gros et les marchés de détail

(138) À titre préliminaire, la Commission note que les arguments soulevés concernant les différents liens entre les marchés de gros et les marchés de détails,132 ainsi que leurs sous-segments potentiels par produits ou dimensions géographiques, tels que développés dans la section 3 de la présente décision, font l’objet de la même analyse verticale dans la mesure où les arguments soulevés et l’analyse sont communes pour ces différents liens. La présente analyse (sous-section 4.3.3.1) doit s’entendre comme couvrant l’ensemble de ces relations verticales potentielles dans toutes leurs définitions de marchés potentielles.133

(139) La présence des Parties à la fois dans la fourniture d’accès à leur réseau (amont) et dans la fourniture au détail de services fixes (aval) donne lieu à des marchés affectés verticalement.

(140) Les parts de marché combinées des Parties s’élèvent à :

(a) En amont : [90-100]% s’ils sont définis au niveau de la zone de couverture de VOO ou Brutélé ; et

(b) En aval : (i) [10-20]% maximum sur les marchés de détails définis au niveau national, (ii) [30-40]% maximum s’ils sont définis au niveau régional (marché de détail de services de radiodiffusion télévisuelle), et [40-50]%, s’ils sont définis au niveau de la zone de couverture de VOO ou Brutélé.134

(141) À titre préliminaire, la Commission note que,135 la CRC a imposé aux câblo- opérateurs une obligation d’accès à l’offre de télévision numérique et analogique des câblo-opérateurs et des obligations supplémentaires, en matière de transparence, de non-discrimination et du contrôle des prix (à savoir une obligation d’appliquer des prix équitables pour l’accès central à leur réseau câblé ainsi pour la télévision numérique et analogique). À cet égard, les prix de gros d’accès au réseau ont été fixés par la décision tarifaire de la CRC du 26 mai 2020.

(142) La Commission considère que l’Opération ne donnera pas lieu à des risques de verrouillage, ni des intrants, ni de la clientèle.

Risque de verrouillage des intrants

(143) Les Parties n’auront ni la capacité ni l’incitation à restreindre l’accès aux offres de gros de VOO et/ou Brutélé aux opérateurs actifs en aval.

(144) Premièrement, la régulation sectorielle détermine les conditions d’accès de gros aux réseaux. La décision de la CRC de juin 2018, a désigné les câblo-opérateurs (Telenet, VOO et Brutélé) comme opérateurs dits « puissants » sur le marché d’accès au réseau central. Par conséquent, une série de mesures correctrices leur sont imposées, visant, entre autres, à abaisser les barrières à l’entrée et permettre aux concurrents de reproduire les services qu’offrent les câblo-opérateurs. De telles mesures consistent en des obligations d’accès à leurs réseaux, de non-discrimination, de transparence (en rendant publiques une offre de référence précisant les conditions techniques et tarifaires de l’accès à leurs réseaux) et un contrôle de prix (qui consiste à une obligation de pratiquer des tarifs équitables). Le 26 mai 2020, la décision de la CRC qui détermine les plafonds tarifaires pour l’accès aux réseaux de câblo- opérateurs, a été adoptée.136

(145) Comme expliqué, à cet égard, au paragraphe (105) de la présente décision, l’accès au réseau est offert sur le marché amont de gros à des conditions techniques et tarifaires fixées par le régulateur, pour tout opérateur qui en fait la demande. En raison, de la régulation du marché, les Parties n’auraient pas la capacité de verrouiller l’accès au réseau de gros.

(146) En effet, si Orange explique avoir eu recours à la régulation nationale pour avoir accès au réseau des Cibles, cela montre l’effectivité de la régulation en place, qui permet aux opérateurs d’avoir un accès au réseau sur le marché de gros.137

(147) Deuxièmement, les activités de VOO et Brutélé sont déjà intégrées à travers une offre commune à l’aval (voir paragraphes (5) et (23)) et elles opèrent sur des zones de couverture séparées à l’amont. Les Cibles étant déjà présentes sur les marchés à la fois en amont et en aval, les incitations à écarter certains concurrents sur le marché aval auraient déjà pris forme si elles étaient possibles ou profitables. À ce titre, l’Opération ne modifie pas la structure du marché ou les incitations des Parties.

(148) Troisièmement, Telenet et Proximus offrent, dans leurs zones de couverture respectives, des alternatives aux distributeurs sur le marché amont.138 Les consommateurs finaux auront en outre le choix avec Proximus comme alternative à l’entité combinée. Toute tentative de verrouiller les opérateurs en aval serait mise en échec par l’existence d’au moins un autre concurrent (Proximus) également soumis à des obligations d’accès similaires à celles des Cibles et imposées par le régulateur, pour les opérateurs cherchant un accès au marché de gros. Ainsi, une telle stratégie ne serait pas rentable, puisque les Cibles pourraient perdre leur client Orange au bénéfice de leurs concurrents et par là même ne plus bénéficier de ces revenus. Cette perte de revenus ne serait pas compensée par la captation des clients d’Orange qui pourrait simplement se tourner vers d’autres fournisseurs d’accès aux marchés de détail.139

(149) Enfin, les participants à l’enquête de marché estiment en majorité que l’Opération ne va pas renforcer la position concurrentielle de l’entité combinée140 et que l’existence de la régulation sectorielle en Belgique relative aux conditions d’accès aux réseaux des câblo-opérateurs empêchera l’entité combinée de mettre en œuvre des stratégies de verrouillage.141

(150) Ainsi, post-Opération, les Parties ne pourront s’engager dans des tentatives de verrouillage des intrants.

Risque de verrouillage de l’accès à la clientèle

(151) Les Parties n’auront ni la capacité ni l’incitation à ne plus acheter d’accès au réseau à d’autres opérateurs.

(152) Les offres VOO ne sont aujourd’hui pas distribuées sur les réseaux des autres opérateurs.142 Ainsi, un risque d’arrêter l’achat d’accès au réseau à d’autres opérateurs n’est pas applicable.

(153) De plus, les participants à l’enquête de marché estiment en majorité que l’Opération ne change rien en matière de verrouillage de l’accès à la clientèle puisque ce lien est théorique du fait que les Parties disposent de leurs propres réseaux.143

(154) Ainsi, post-Opération, les Parties ne pourront s’engager dans des tentatives de verrouillage à la clientèle.

(155) La Commission considère que les Parties ne pourront créer des effets anti- concurrentiels du fait du lien vertical entre la fourniture d’accès à leur réseau pour les services de gros de télévision (amont) et la fourniture au détail de services de radiodiffusion télévisuelle (aval).

5.3.3.2.Relation verticale entre le marché de gros de l’édition et la commercialisation des chaînes de télévision premium payantes (amont) et le marché de détail des services de radiodiffusion télévisuelle et des offres multi-play (aval)

(156) VOO est active sur le marché de l’édition et la commercialisation de chaînes de télévision premium, par l’intermédiaire de sa filiale, BeTV. BeTV acquiert du contenu premium par des producteurs de programmes audiovisuels, pour la

contenues dans l’offre BeTV, n’est pas à date considéré comme essentiel pour le développement » du marché gros en cause.150

(162) Deuxièmement, dans la mesure où la stratégie de commercialisation de BeTV est d’être distribuée sur un grand nombre de plateformes, en l’absence d’éléments contraires, l’entité combinée ne devrait pas être incitée à restreindre l’accès à BeTV ou à la proposer à des conditions défavorables.151

(163) Enfin, la majorité des participants à l’enquête de marché considère que l’Opération n’est pas de nature à renforcer la position concurrentielle de l’entité combinée sur le marché de gros en cause.

Risque de verrouillage de l’accès à la clientèle

(164) La Commission considère que l’entité combinée, n’aura pas la capacité de ou l’incitation à ne plus acheter d’accès au marché gros de l’édition et de commercialisation de chaînes de télévision premium payantes.

(165) Premièrement, en ce qui concerne l’importance de l’accès aux offres BeTV, la Commission observe que [Information relative aux relations contractuelles liant BeTV à Proximus et Telenet.].152 Revenir sur ces contrats se heurterait à d’importants obstacles juridiques, ce qui tend à restreindre les incitations des Parties. Selon Orange, en outre, « dans la mesure où l'offre de BeTV contient des chaînes qui ne sont pas exclusivement réservées par BeTV, cela ne pose pas de problème significatif. »153

(166) Deuxièmement, sur le marché de gros de l’acquisition de droit de distribution de chaînes de télévision, les concurrents de l’entité combinée sont Proximus et Telenet, qui sont intégrés verticalement. Dans la mesure où ces opérateurs sont actifs en aval sur le marché de détail pour services de radiodiffusion télévisuelle les Cibles subissent une pression concurrentielle.

(167) Enfin, l’enquête de marché, confirme que l’accès à la plateforme de VOO n’est pas indispensable. Comme observé, il « existe des alternatives à VOO et Brutélé pour avoir accès au marché belge ». Les distributeurs visent à attirer une vaste audience pour leurs chaînes.154 L’enquête de marché, ayant confirmé que le marché de détail de radiodiffusion télévisuelle doit être été considéré comme un marché unique, où les distributeurs offrent des modèles de financement « mix and match », visant à répondre aux besoins de consommateurs.

(168) La Commission considère qu’au vu des arguments développés dans la sous-section 4.3.3, il est peu probable que la concentration crée ou renforce une position dominante ou entrave d'une manière significative une concurrence effective sur le marché à cause des liens verticaux potentiels créés par l’Opération. L’Opération ne soulève donc de doutes sérieux quant à sa compatibilité avec le marché intérieur à ce propos.

6. CONCLUSION

(169) La Commission européenne a décidé, pour les raisons exposées ci-dessus, de ne pas s’opposer à l’opération notifiée et de la déclarer compatible avec le marché intérieur et avec l’accord EEE. La présente décision est prise sur la base de l’article 6, paragraphe 1, point b), du règlement sur les concentrations et de l'article 57 de l'accord EEE.

1 JO L 24 du 29.1.2004, p. 1 (le « règlement sur les concentrations »). Applicable à compter du 1er décembre 2009, le traité sur le fonctionnement de l’Union européenne (« TFUE ») a introduit divers changements, parmi lesquels le remplacement des termes « Communauté » par « Union » et « marché commun » par « marché intérieur ». Les termes du TFUE seront utilisés dans cette décision.

2 JO L 1 du 3.1.1994, p. 3 (l'« accord EEE »).

3 Par jugement du 29 juin 2020, le Tribunal de l’Entreprise de Liège a ordonné la suspension de l’Opération. La présente décision est adoptée sans préjudice de la procédure en cours devant le tribunal.

4 Publication au Journal officiel de l’Union européenne n°C 183, du 3 juin 2020, p. 4-5.

5 [Structure de contrôle au sein de Providence]

6 Nethys est une entreprise privée détentrice d’un portefeuille de participations, directes et indirectes, dans les secteurs des télécommunications et des médias, des assurances et de la production d’énergie renouvelable. Elle est détenue par Enodia.

7 Enodia est détenue par la province belge de Liège (qui détient plus de 50% des parts d’Enodia) et par plusieurs dizaines d’autres communes belges.

8 Cette commercialisation s’effectue dans le cadre du groupement d’intérêt économique (« GIE ») via lequel les Parties ont proposé une offre consistant à fournir à un même client la télédistribution, la téléphonie et l’internet (offre « triple-play »).

9 Formulaire CO, Annexe 1.1.

10 VOO Holding est une société en cours de formation qui sera détenue à 100% par OPT Luxco.

11 Communication Consolidée sur la compétence de la Commission en vertu du règlement (CE) n° 139/2004 du Conseil relatif au contrôle des opérations de concentration entre entreprises (2009/C 43/09) (la « Communication Juridictionnelle »), paragraphe 38.

12 Communication juridictionnelle, paragraphe 43.

13 Par l’acquisition de Brutélé par Enodia qui transférera ensuite ces activités à VOO. Voir Communication juridictionnelle, paragraphe 46 et Décision de la Commission du 18 juin 1998 dans le Cas IV/M.1188 – Kingfisher/Wegert/ProMarkt.

14 Communication juridictionnelle, paragraphes 41 et 44.

15 Articles 4.1 et 4.3 de la Convention.

16 Article 6.2 de la Convention. […].

17 Formulaire CO, paragraphe 22: […].

18 […].

19 […].

20 Par exemple, le point D du préambule de la Convention indique […].

21 Voir formulaire CO, paragraphe 22 : […] (Formulaire CO, paragraphe 22 et note de bas de page 17).

22 Principaux Termes du Pacte d’Actionnaires, Article 3.1.

23 Principaux Termes du Pacte d’Actionnaires, Article 3.2. La Commission note que, [Disposition s régissant les relations entre les parties].

24 Principaux Termes du Pacte d’Actionnaires.

25 Chiffre d’affaires calculé conformément à l’article 5 du règlement sur les concentrations.

26 La Partie Notifiante fait observer que [Informations relatives aux modalités d’intégration opérationnelle de VOO et Brutélé] voir la réponse des Parties au RFI 1.

27 L’Opération donne également lieu au chevauchement des activités des Parties sur les marché s (i) de l’acquisition du droit de distribution des chaînes de télévision et (ii) de l’acquisition du droit de diffusion de contenu audiovisuel. Toutefois, ces marchés ne sont pas affectés car les parts de marché combinées des Parties ne dépassent pas 20%, quelle que soit la définition de marché retenue.

28 Le niveau régional correspond aux régions Wallonne et de Bruxelles -Capitale ensembles. Pour les besoins de la présente décision, une délimitation régionale doit être comprise au sens des régions administratives belges.

29 Pour les besoins de la présente décision, une délimitation régionale doit être comprise au sens des trois Régions belges. Toutefois, pour les besoins de la présente décision, les Régions wallonne et de Bruxelles-Capitale sont considérées comme faisant partie d’un même marché géographique régional (ci-après, le « niveau régional »).

30 M.7637 – Liberty Global/BASE Belgium, paragraphe 52.

31 M.7637 – Liberty Global/BASE Belgium, paragraphe 52, M.7194 - Liberty Global / Corelio / W&W / De Vijver Media, paragraphes 125-127.

32 Pour les besoins de la présente décision, le terme « majorité des participants » fait référence à la majorité des réponses par les entreprises ayant fourni une réponse au questionnaire. En d’autres mots, les entreprises n’ayant pas répondu au questionnaire ne sont pas comptabilisées dans cette majorité.

33 Voir les réponses aux questions 6 et 6.1, Questionnaire Q1

34 Voir les réponses à la question 6.1, Questionnaire Q1.

35 Voir les réponses à la question 6.1, Questionnaire Q1.

36 Voir les réponses à la question 6.1, Questionnaire Q1.

37 Un participant considère qu’une telle segmentation peut être expliquée par l’évolution technologique.

38 Selon la décision de CRC du 29 juin 2018, les services de radiodiffusion télévisuelle analogique et numérique appartiennent au même marché. De plus, il est conclu que les offres IPTV et les offres de télévision numérique par le câble sont substituables et appartiennent au même marché. Néanmoins, le régulateur a considéré que la télévision par satellite constitue un marché séparé de la télévision par le câble (entre autres, du fait de l’installation d’une antenne parabolique).

39 M.7637 – Liberty Global/BASE Belgium, paragraphe 56. L’Autorité belge de la concurrence a considéré que le marché de détail des services de radiodiffusion télévisuelle correspondait à la zone de couverture de chaque opérateur, voir Décision BMA-2010-C/C-48 du 29 novembre 2010, Telenet - Canal +, et Décision BMA-2017-C/C-23 du 12 juin 2017 Telenet / Coditel.

40 Voir les réponses aux questions 7 et 7.1, Questionnaire Q1. Un participant à l’enquête de marché remarque que le marché géographique en cause doit être considéré comme correspon dant « à la zone de couverture de « chaque opérateur de câblo-distribution » (et non de chaque opérateur) ».

41 Voir les réponses aux questions 7 et 7.1, Questionnaire Q1.

42 CRC, décision du 29 juin 2018. La CRC est mise en place dans le cadre d’un accord de coopération, est constituée de différentes autorités de régulation compétentes dans le domaine des télécommunications et de l'audiovisuel (à savoir IBPT et VRM, Medienrat et CSA).

43 CRC, décision du 1 juillet 2011.