ADLC, 24 mars 2021, n° 21-D-09

AUTORITÉ DE LA CONCURRENCE

Décision

relative à des pratiques mises en œuvre dans le secteur de la fabrication et de la commercialisation de sandwichs sous marque de distributeur

L’Autorité de la concurrence (section III),

Vu la demande de la société Ebro Foods SA et de ses filiales, les sociétés Panzani SAS, Les Traiteurs Lyonnais et Roland Monterrat, formulée auprès du rapporteur général adjoint de l’Autorité de la concurrence les 10 et 25 mai 2016, enregistrée sous le n° 16/0041 AC, tendant à obtenir le bénéfice des dispositions du IV de l’article L. 464-2 du code de commerce ;

Vu la décision n° 16-SO-05 du 13 juillet 2016, enregistrée sous le n° 16/0064 F, par laquelle l’Autorité de la concurrence s’est saisie d’office des pratiques mises en œuvre dans le secteur de la fabrication et de la commercialisation de sandwichs à destination des enseignes de la grande surface alimentaire ;

Vu l’avis de clémence n° 16-AC-01 du 20 juillet 2016 concernant les sociétés Ebro Foods SA, Panzani SAS, Les Traiteurs Lyonnais et Roland Monterrat ;

Vu la demande des sociétés LDC Traiteur et La Toque Angevine, formulée auprès du rapporteur général adjoint de l’Autorité de la concurrence les 19 septembre et 7 novembre 2016, enregistrée sous le n° 16/0093 AC, tendant à obtenir le bénéfice des dispositions du IV de l’article L. 464-2 du code de commerce ;

Vu la demande des sociétés Norac, Daunat, Daunat Bretagne, Daunat Bourgogne, Daunat Picardie, Daunat Nord et Snacking Services, formulée auprès du rapporteur général adjoint de l’Autorité de la concurrence les 21 septembre et 18 novembre 2016, enregistrée sous le n° 16/0100 AC, tendant à obtenir le bénéfice des dispositions du IV de l’article L. 464-2 du code de commerce ;

Vu l’avis de clémence n° 18-AC-03 du 21 février 2018 concernant les sociétés La Toque Angevine et LDC Traiteur ;

Vu l’avis de clémence n° 18-AC-04 du 15 mai 2018 concernant les sociétés Norac, Daunat, Daunat Bretagne, Daunat Bourgogne, Daunat Picardie, Daunat Nord et Snacking Services ;

Vu l’article 101 du Traité sur le fonctionnement de l’Union européenne ; Vu le livre IV du code de commerce et notamment son article L. 420-1 ;

Vu les décisions de secret des affaires, n° 18-DSA-211 du 11 juillet 2018, n° 18-DSA-232 du 18 juillet 2018, n° 18-DSA-253 du 2 août 2018, n° 19-DSA-053 du 7 février 2019, n° 19-DSA-055 du 8 février 2019, n° 19-DSA-381 du 27 août 2019, n° 19-DSA-439 du 6 septembre 2019, n° 19-DSA-440 du 6 septembre 2019, n° 19-DSA-544 du 2 octobre 2019, n° 19-DSA-687 du 25 novembre 2019, n° 19-DSA-688 du 25 novembre 2019, n° 19-DSA-691 du 26 novembre 2019, n° 19-DEC-719 du 20 décembre 2019, n° 19-DEC-721 du 26 décembre 2019, n° 19-DEC-722 du 26 décembre 2019, n° 20-DEC-145 du 24 février 2020, n° 20-DSA-159 du 2 mars 2020, n° 20-DSA-188 du 31 mars 2020, n° 20-DSA-194 du 7 avril 2020, n° 20-DSA-462 du 21 septembre 2020, n° 20-DSA-465 du 22 septembre 2020, n° 20-DSA-467 du 22 septembre 2020, n° 20-DSA-468 du 22 septembre 2020, n° 20-DSA-508 du 19 octobre 2020 ;

Vu les observations présentées par les sociétés Ebro Foods SA, Panzani SAS, Les Traiteurs Lyonnais, Roland Monterrat, La Toque Angevine, LDC Traiteur, LDC SA, Norac, Daunat, et Snacking Services, et par le commissaire du Gouvernement ;

Vu les autres pièces du dossier ;

Le rapporteur, la rapporteure générale adjointe, les représentants des sociétés Roland Monterrat, Les Traiteurs Lyonnais, Panzani SAS, Ebro Foods SA, La Toque Angevine, LDC Traiteur et LDC SA, Norac, Daunat et Snacking Services, et le commissaire du Gouvernement entendus lors de la séance de l’Autorité de la concurrence du 1er décembre 2020 ;

Adopte la décision suivante :

Résumé1

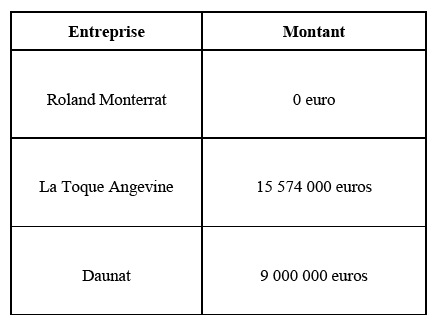

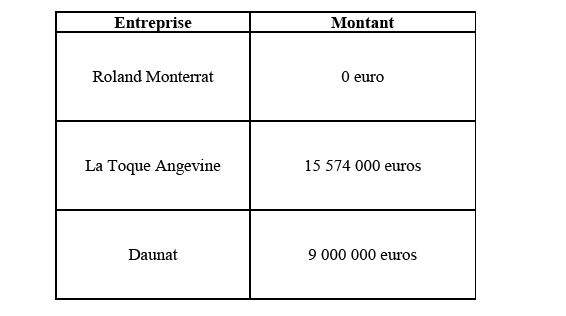

L’Autorité de la concurrence (ci-après « l’Autorité ») a sanctionné, pour un montant global de 24 574 000 euros, trois entreprises actives dans le secteur de la fabrication et de la commercialisation des sandwichs industriels froids vendus sous marque de distributeur (dits « MDD »), pour des pratiques d’entente anticoncurrentielle.

Ces entreprises ont mis en œuvre, entre les mois de septembre 2010 et septembre 2016, des pratiques ayant consisté, dans le cadre des appels d’offres lancés par les grandes et moyennes surfaces alimentaires (ci-après « GSA »), et dans une moindre mesure, par les stations-service, à définir une stratégie commune visant à désigner par avance l’entreprise qui remporterait les marchés. Les entreprises mises en cause ont également décidé de coordonner leurs négociations tarifaires bilatérales avec les enseignes de la GSA dans le but d’obtenir des hausses de prix au cours de l’exécution des marchés. Ces pratiques ont ainsi visé à mettre en œuvre un plan de répartition des volumes et des clients et à s’accorder sur le niveau des prix à proposer à ces clients.

L’Autorité a considéré que, eu égard à leur nature et à leur finalité, ces pratiques constituaient par leur objet même un accord anticoncurrentiel.

Ces pratiques ont notamment été révélées grâce à la procédure de clémence, qui permet aux entreprises ayant participé à une entente d’en dévoiler l’existence à l’Autorité et d’obtenir, sous certaines conditions, le bénéfice d’une exonération totale ou partielle de sanction pécuniaire.

En effet, la société Roland Monterrat, qui a pris part aux pratiques, a demandé la première en mai 2016 le bénéfice de cette procédure. Les opérations de visite et saisie réalisées en septembre 2016 ont permis de réunir des preuves qui ont complété celles apportées par ses soins. Par ailleurs, à la suite de ces opérations, les entreprises La Toque Angevine et Daunat, qui ont également pris part aux pratiques, ont elles aussi sollicité le bénéfice de la procédure de clémence.

La société Roland Monterrat a bénéficié, en sa qualité de premier demandeur de clémence, d’une exonération totale de sanction. La Toque Angevine et Daunat, en leur qualité de demandeurs de clémence de deuxième rang, ont bénéficié d’une exonération partielle de sanction. Par ailleurs, s’agissant de Daunat, l’Autorité a fait application de la possibilité, dite « clémence Plus »2, prévue au point 22 du communiqué de procédure du 3 avril 2015 relatif au programme de clémence français, d’accorder une exonération supplémentaire à l’entreprise qui fournit la première des preuves incontestables permettant à l’Autorité d’établir des éléments de fait supplémentaires ayant une incidence directe sur la détermination du montant des sanctions pécuniaires infligées aux participants à l’entente. Ainsi, pour déterminer le montant de la sanction infligée à cette entreprise, l’Autorité n’a pas tenu compte, d’une part, de la durée correspondant à la période des pratiques que seuls les éléments fournis par cette entreprise ont permis de révéler. D’autre part, elle n’a pas tenu compte de la valeur des ventes aux stations-service, dès lors que Daunat a, la première, fourni les preuves incontestables permettant d’établir l’existence de pratiques visant cette catégorie de clients.

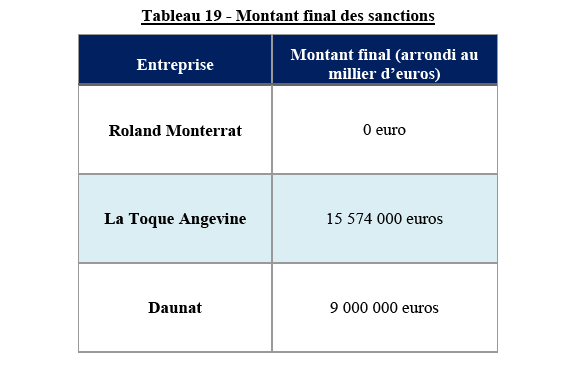

Au total, l’Autorité a infligé les sanctions pécuniaires suivantes :

I. Les constatations

A. RAPPEL DE LA PROCEDURE

1. Par procès-verbaux des 10 et 25 mai 2016, le rapporteur général adjoint de l’Autorité de la concurrence (ci-après « l’Autorité ») a accusé réception d’une demande de mise en œuvre de la procédure de clémence présentée pour le compte des sociétés Ebro Foods SA, Panzani SAS, Les Traiteurs Lyonnais et Roland Monterrat. Cette demande portait sur des pratiques mises en œuvre dans le secteur de la fabrication et de la commercialisation de sandwichs sous marque de distributeur (ci-après « MDD »).

2. Par décision n° 16-SO-05 du 13 juillet 2016, l’Autorité s’est saisie d’office de pratiques mises en œuvre dans le secteur de la fabrication et de la commercialisation de sandwichs à destination des enseignes de la grande surface alimentaire.

3. Le 20 juillet 2016, l’Autorité a rendu l’avis de clémence n° 16-AC-01 accordant aux sociétés Ebro Foods SA, Panzani SAS, Les Traiteurs Lyonnais et Roland Monterrat le bénéfice conditionnel d’une exonération totale des sanctions éventuellement encourues pour les pratiques dénoncées dans le secteur de la fabrication et de la commercialisation de sandwichs sous MDD sur le territoire français.

4. Par ordonnance du 31 août 2016, le juge des libertés et de la détention du tribunal de grande instance d’Angers a autorisé les services d’instruction de l’Autorité à procéder à des opérations de visite et saisie dans les locaux de la société Roland Monterrat, de la société La Toque Angevine, de la société Daunat Bretagne, et des sociétés appartenant aux mêmes groupes que ces trois sociétés et établies à la même adresse que ces dernières.

5. Les opérations de visite et saisie se sont déroulées le 15 septembre 2016 et n’ont pas fait l’objet de recours.

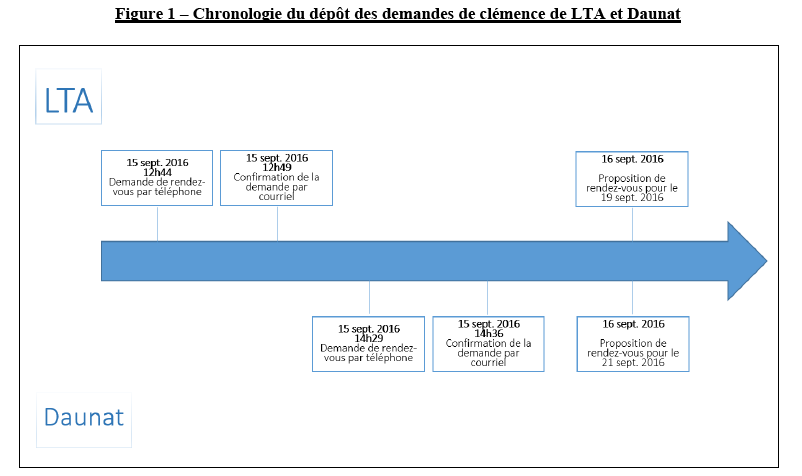

6. La société LTA et sa société mère, la société LDC Traiteur, ont présenté une demande de clémence, dont le rapporteur général adjoint de l’Autorité a accusé réception par procès- verbaux des 19 septembre et 7 novembre 2016.

7. Les sociétés Norac, Daunat, Daunat Bretagne, Daunat Bourgogne, Daunat Picardie, Daunat Nord et Snacking Services (ci-après « Daunat ») ont, de même, présenté une demande tendant au bénéfice de la procédure de clémence, dont le rapporteur général adjoint de l’Autorité a accusé réception par procès-verbaux des 21 septembre et 18 novembre 2016.

8. Le 21 février 2018, l’Autorité a rendu l’avis de clémence n° 18-AC-03 accordant aux sociétés LTA et LDC Traiteur le bénéfice conditionnel d’une exonération partielle de sanction qui pourrait être comprise entre 25 % et 35 % des sanctions éventuellement encourues.

9. Le 15 mai 2018, l’Autorité a rendu l’avis de clémence n° 18-AC-04 accordant aux sociétés Norac, Daunat, Daunat Bretagne, Daunat Bourgogne, Daunat Picardie, Daunat Nord et Snacking Services le bénéfice conditionnel d’une exonération partielle de sanction qui pourrait être comprise entre 15 % et 30 % des sanctions éventuellement encourues.

10. Les services d’instruction ont adressé aux entreprises mises en cause une notification de griefs le 5 mars 2020.

11. L’ensemble des entreprises mises en cause ayant demandé le bénéfice de la procédure de clémence, les services d’instruction n’ont pas établi de rapport, en faisant application des dispositions de la dernière phrase du IV de l’article L. 464-2 du code de commerce3.

B. LE SECTEUR D’ACTIVITE

1. LES PRODUITS CONCERNES

12. Les sandwichs industriels, commercialisés par un acteur de la distribution dans un lieu distinct de leur fabrication, se distinguent des sandwichs frais, préparés et vendus sur place, par exemple dans des boulangeries ou dans des restaurants. Leur date limite de consommation est de plusieurs jours (généralement deux à dix jours, selon les ingrédients).

13. Ils sont proposés en recettes chaudes ou froides. Les sandwichs froids sont déclinés en différentes gammes, parmi lesquelles figurent les sandwichs « baguettes », les sandwichs dits « clubs » ou « triangles simples », les sandwichs « triples », les sandwichs « wraps » ou encore les sandwichs « mini » ou « petits formats ».

14. Les sandwichs industriels sont vendus sous marque de fabricant (ci-après « MDF ») ou sous MDD.

15. Les pratiques en litige portent sur la fabrication et la commercialisation des sandwichs industriels vendus sous MDD.

2. LES CANAUX DE DISTRIBUTION

16. La commercialisation des sandwichs industriels s’effectue au travers de plusieurs canaux de distribution : la grande distribution, en particulier les grandes et moyennes surfaces alimentaires (ci-après « GSA »), les stations-service et la restauration hors foyer, qui comprend notamment la restauration collective, les hôtels et restaurants, les hôpitaux et autres établissements d’hébergement.

17. Les pratiques en litige concernent la commercialisation des sandwichs industriels sous MDD vendus aux stations-service et aux enseignes de la GSA.

18. Les enseignes de la GSA constituent le principal débouché pour les fabricants de sandwichs vendus sous MDD. Ainsi, selon Daunat, elles représenteraient environ 80 % des ventes au détail de sandwichs sous MDD4.

19. S’agissant des stations-service, certaines d’entre elles commercialisent des sandwichs industriels, le plus souvent sous MDF.

3. LA FIXATION DU PRIX DES SANDWICHS DANS LE CADRE DES APPELS D’OFFRES

20. Les enseignes de la GSA, de même que les stations-service, recourent généralement à des procédures d’appels d’offres pour s’approvisionner en sandwichs industriels destinés à être vendus sous MDD5. Les distributeurs définissent librement les modalités d’organisation des appels d’offres, en ce qui concerne notamment la fréquence des consultations, ou encore la nature des produits concernés ; l’appel d’offres précisera ainsi le grammage et les éléments entrant dans la composition du sandwich6. Lors d’un appel d’offres, les distributeurs procèdent à des demandes de cotation portant sur les produits concernés par celui-ci.

21. Les fabricants qui souhaitent soumissionner indiquent le prix à l’unité qu’ils proposent pour chaque référence de sandwich, qui correspond à une recette et à un grammage précis. À l’issue de l’appel d’offres, les acheteurs peuvent décider de retenir un ou plusieurs fournisseurs pour des références différentes7.

22. Les prix fixés dans le cadre des appels d’offres sont susceptibles de faire l’objet de discussions et de révisions au cours de l’exécution du marché. Les fabricants peuvent notamment être amenés à demander à renégocier leurs prix à la hausse afin de tenir compte de l’évolution de certains coûts de production, liés par exemple à l’augmentation du prix de certains ingrédients.

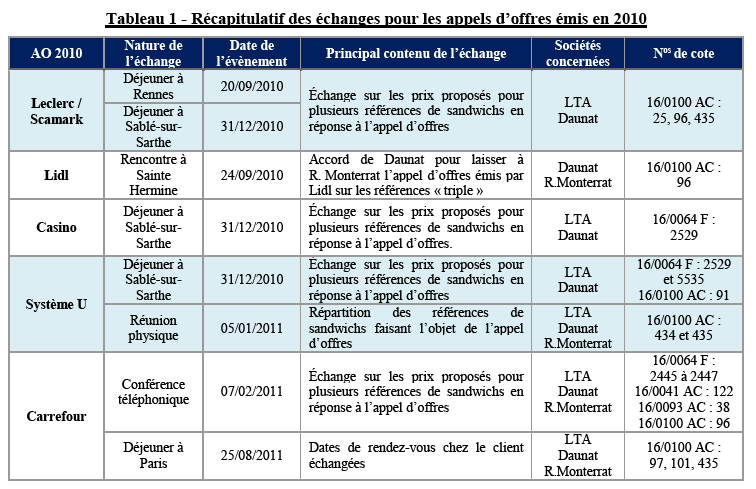

C. LES ACTEURS CONCERNES

23. Les principaux fabricants de sandwichs industriels vendus sous MDF sont Sodebo et Daunat. S’agissant des sandwichs vendus sous MDD, les principaux fabricants sont Daunat, LTA, et Roland Monterrat. Ces deux dernières entreprises ne commercialisent pas de sandwichs sous MDF. Selon les estimations de Daunat, les parts de marché en volume de LTA, Roland Monterrat et Daunat sur le segment de la MDD s’élevaient, en 2017, respectivement, à 43 %, 23 % et 23 %8.

1. ROLAND MONTERRAT

24. La société Roland Monterrat, créée en 1984, fabrique et commercialise des pâtés en croute, des produits traiteurs et des sandwichs.

25. Entre 2009 et 2013, la société était détenue à 99,97 % par la Compagnie européenne de charcuterie et de pâtisserie, elle-même détenue à 73,4 % par M. M… et d’autres membres de la famille Monterrat, et à 25,5 % par la société Unigrains.

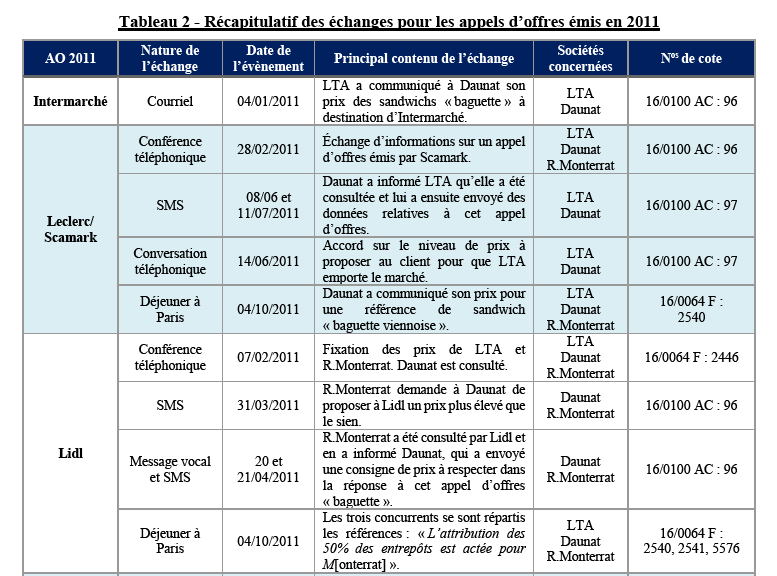

26. En 2013, M. M… a cédé la majeure partie de ses titres au fonds d’investissement MBO Capital 3, qui est devenu actionnaire majoritaire de la société Roland Monterrat par l’intermédiaire de la société holding RM Expansion, créée à cette occasion9.

27. Le 30 septembre 2015, la société Les Traiteurs Lyonnais a fait l’acquisition de la société Roland Monterrat en devenant unique actionnaire de la société RM Expansion, qui a ensuite été dissoute en décembre 201510.

28. La société Les Traiteurs Lyonnais est détenue à 99,82 % par la société Panzani SAS, elle- même détenue à 100 % par la société espagnole Ebro Foods SA11.

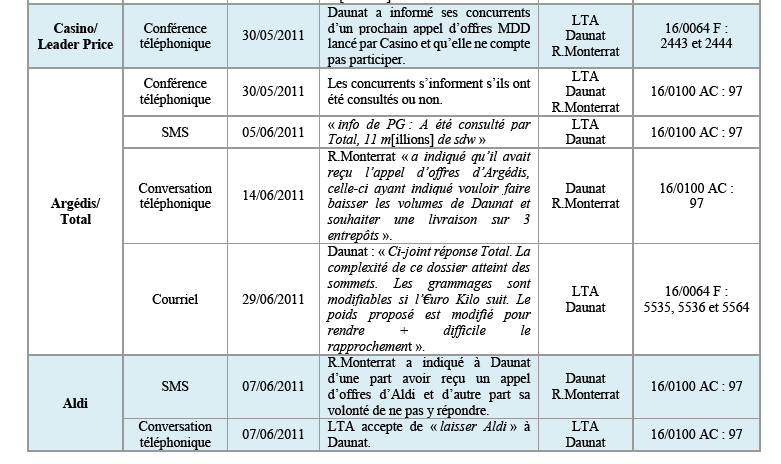

29. La société Roland Monterrat a réalisé en 2017 un chiffre d’affaires de 59,1 millions d’euros12. Le chiffre d’affaires consolidé du groupe Ebro Foods s’est élevé la même année à 2,507 milliards d’euros13.

2. LA TOQUE ANGEVINE (LTA)

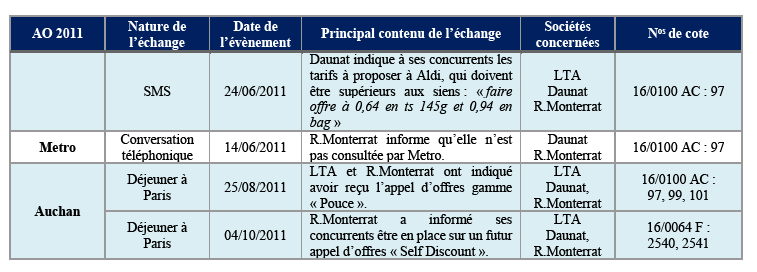

30. La société LTA, créée en 1982, produit et commercialise des gammes de sandwichs et de pizzas, principalement sous MDD. Elle est intégralement détenue par la société LDC traiteur, elle-même filiale à 100 % de la société LDC SA, société mère du groupe LDC, par ailleurs actif dans le secteur de la volaille14.

31. En 2017, la société LTA a réalisé un chiffre d’affaires de 92,7 millions d’euros15. Le chiffre d’affaires consolidé du groupe LDC s’est élevé au cours de la même année à 3,8 milliards d’euros16.

3. SNACKING SERVICES

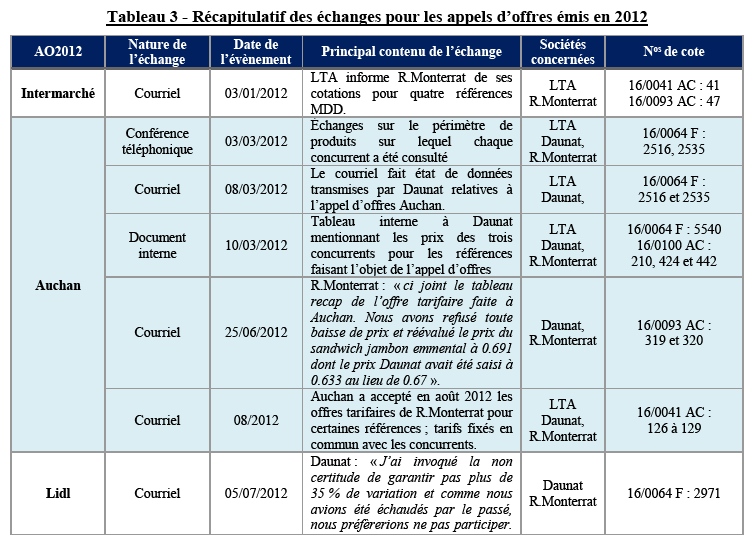

32. La société Snacking Services est détenue à 100 % par les quatre sociétés de production Daunat Bretagne, Daunat Bourgogne, Daunat Picardie, et Daunat Nord. Elle a pour activité la commercialisation des produits de ses sociétés mères. Ces quatre sociétés sont elles- mêmes détenues à 100 % par la société Daunat, qui est une filiale à 100 % de la société Norac, société mère du groupe du même nom17, actif notamment dans le secteur de la boulangerie, de la pâtisserie et de la fabrication de produits traiteurs.

33. Pour ce qui est de la fabrication de sandwichs, le groupe est majoritairement actif sur le segment de la MDF. En termes de volumes, la part des sandwichs qu’il vend sous MDF est évaluée à 70 %, contre 30 % pour les sandwichs vendus sous MDD18.

34. En 2017, le chiffre d’affaires de la société Snackings Services s’est élevé à [200-300] millions d’euros19. Le groupe Norac a réalisé au cours du même exercice un chiffre d’affaires de [800-900] millions d’euros20.

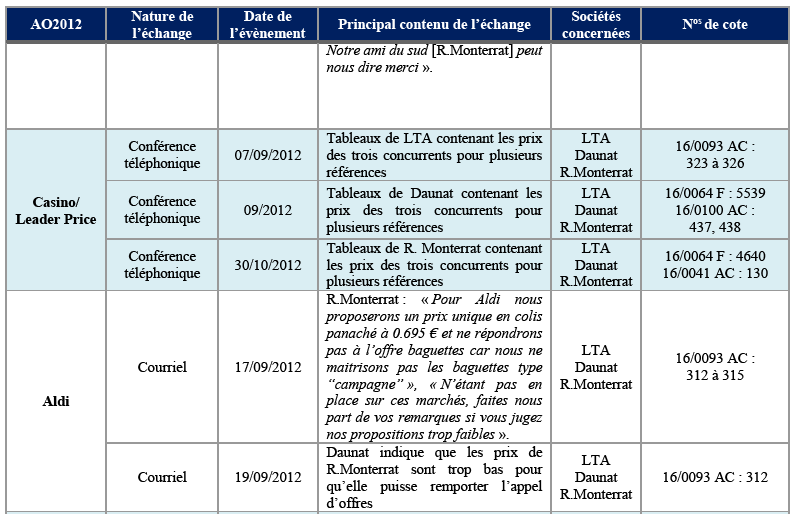

D. LES PRATIQUES CONSTATEES

1. UN CONTEXTE MARQUE PAR UN EPISODE DE GUERRE DES PRIX

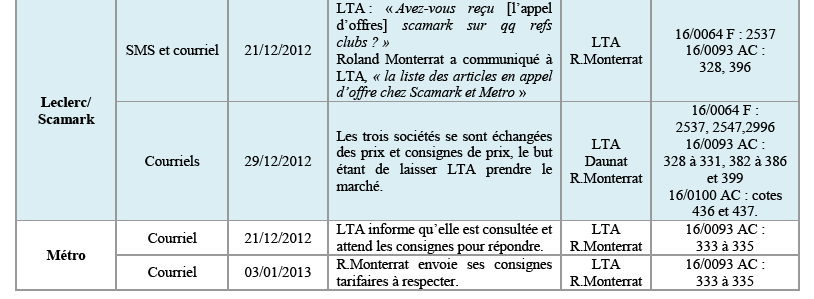

35. Dans le cadre des appels d’offres lancés par les enseignes de la GSA pour leur approvisionnement en sandwichs sous MDD, les trois entreprises mises en cause se sont livrées, selon les termes de Daunat, à une « guerre des prix sans merci »21 en 2009 et 2010. De même, la société Roland Monterrat fait état, dans sa demande de clémence, d’une « guerre des prix menée (…) en 2009 et 2010 »22. LTA mentionne de façon identique dans sa demande de clémence « une véritable guerre des prix entre les trois acteurs »23.

36. Cet épisode de guerre des prix trouve son origine dans la volonté des trois entreprises de gagner des parts de marché auprès des enseignes de la grande distribution en adoptant une « politique tarifaire agressive »24.

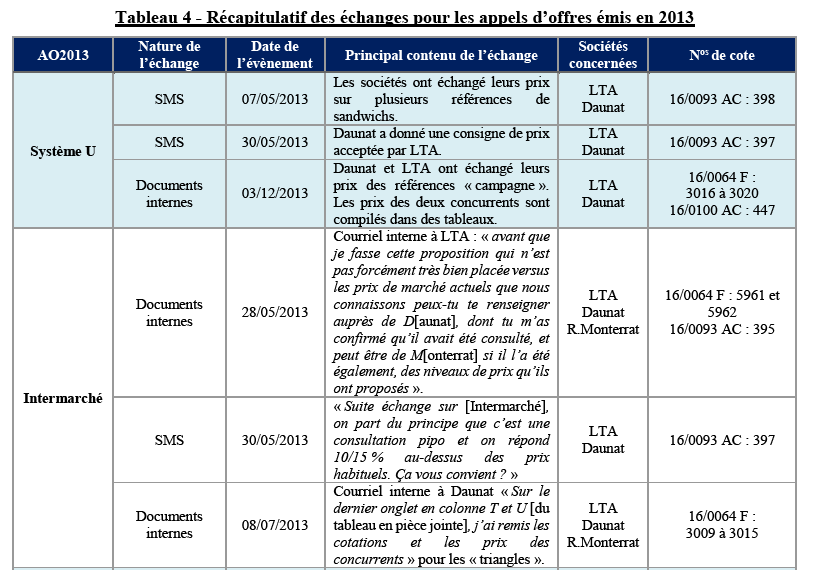

37. Au cours de cette période, la stratégie offensive déployée par les mis en cause a été de nature à déstabiliser les positions qu’ils détenaient auprès de leurs clients historiques. La société LTA expose ainsi avoir dû, « pour ne pas perdre le marché », consentir des baisses de prix importantes au cours de l’année 2009 à son client Scamark25, qui lui a demandé un « alignement sur la concurrence »26. En juin 2010, du fait de l’offre présentée par LTA, la société Roland Monterrat dit avoir été contrainte par Leader Price de consentir des baisses de prix importantes afin de conserver sa position sur plusieurs références auprès de ce client. Elle indique ainsi, à titre d’exemple, que sur la référence de sandwich « jambon emmental », le prix a diminué « de 0,70 € à 0,58 € entre la première réponse formulée à l’appel d’offres et celle finalement retenue »27. De même, Daunat indique avoir perdu l’appel d’offres lancé par Carrefour en juillet 2010 sur plusieurs références, en dépit des baisses de prix significatives consenties à l’acheteur, de l’ordre de 31 % sur les sandwichs « clubs » et de 16 % sur les sandwichs « maxi »28.

38. Les entreprises en cause font valoir que cette stratégie a eu des répercussions importantes, notamment sur leur pouvoir de négociation concernant l’évolution des prix en cours de marché. Selon la société Roland Monterrat, les fabricants étaient « dans l’incapacité de passer une hausse de prix en cours de marché, sauf à voir leurs marchés remis en cause par voie d’appel d’offres »29.

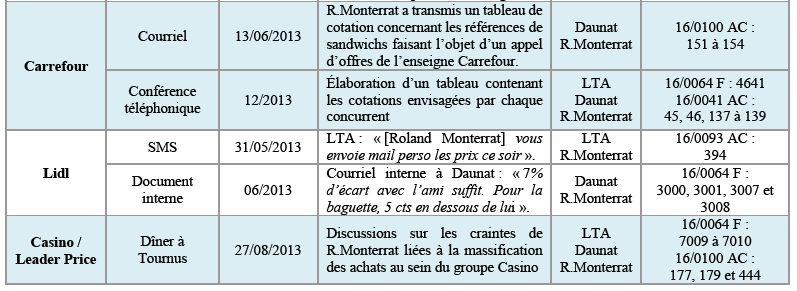

39. Par ailleurs, les entreprises estiment que ce contexte a fortement affecté leur situation financière. La société LTA a connu entre 2008 et 2011 une baisse de son chiffre d’affaires qu’elle attribue à la guerre des prix qui l’a opposée à ses concurrents30. Dans le même sens, Daunat expose que le « contexte de guerre des prix entre les différents opérateurs (…) a mis à mal leur santé financière »31. De même, dans un support de présentation de la société Roland Monterrat daté du 4 novembre 2015, intitulé « budget 2016 », figure, sur une diapositive visant à illustrer la « performance économique irrégulière » de la société, la mention « 2009 guerre des prix »32.

40. C’est dans ce contexte particulier de guerre des prix que les trois entreprises sont convenues d’un « pacte de non-agression » à la fin de l’année 2010.

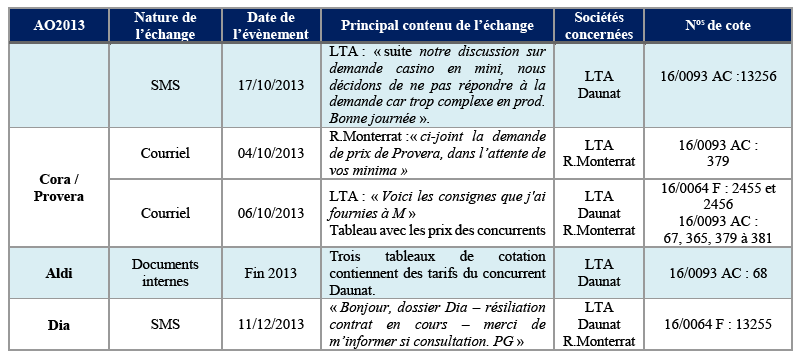

2. LA MISE EN ŒUVRE D’UN « PACTE DE NON-AGRESSION »

41. Les premiers contacts entre les entreprises mises en cause ont eu lieu au mois de septembre 2010. Il résulte en effet d’un document intitulé « suivi relation »33, établi par le gérant de la société Snacking Services et retraçant de façon chronologique les échanges entre les mis en cause, qu’une réunion a été organisée à l’occasion d’un déjeuner le 20 septembre 2010 entre ce dernier et le président de la société LTA. La rencontre avait pour objet les « prix Leclerc ». Au cours de son audition, le gérant de la société Snacking Services a déclaré que lors de cette rencontre, le président de la société LTA lui a expliqué « les usages de la profession, notamment le fonctionnement en bonne intelligence avec Roland Monterrat »34 et l’a interrogé sur les prix proposés à Leclerc.

42. À la suite de ces premiers contacts, le gérant de la société Snacking Services, le président de la société LTA et le président de la société Roland Monterrat se sont réunis à l’occasion d’un déjeuner le 6 octobre 2010. Le document « suivi relation » précité fait apparaître en commentaire la mention « affectation » à propos de ce rendez-vous. Dans un document produit dans le cadre de sa demande de clémence, Daunat indique qu’au cours de cette réunion, les représentants des trois entreprises se sont entendus afin « d’affecter les marchés, de cristalliser leurs positions auprès des différents acteurs de la grande distribution et de désigner un chef de file afin de piloter l’entente »35.

43. La réunion du 6 octobre 2010 a conduit à la mise en œuvre d’un« pacte de non-agression », selon les termes employés par Daunat36. De même, d’après l’ancien directeur général de la société Roland Monterrat, le « pacte de non-agression aboutira à la répartition des marchés telle qu’existant fin 2010 et à la neutralisation de la concurrence par les prix »37.

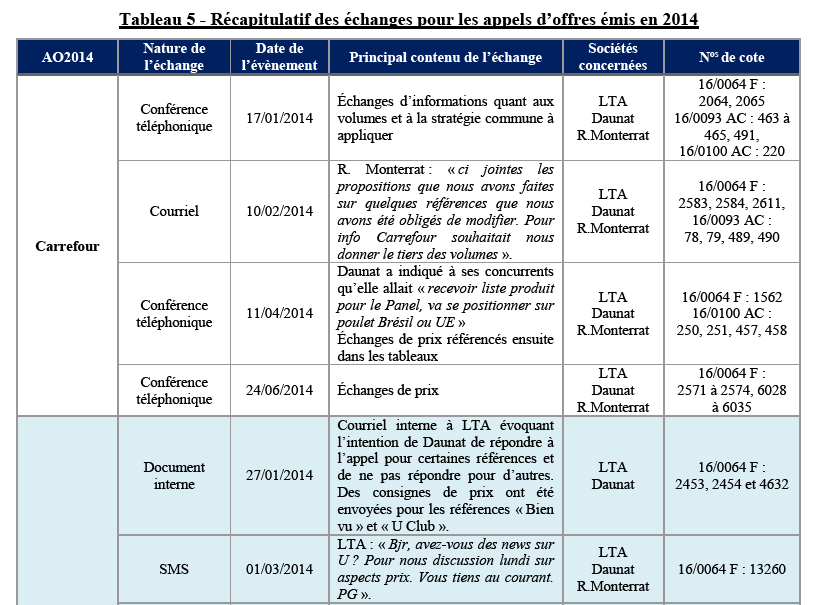

44. Le maintien des parts de marché des fabricants de sandwichs sous MDD auprès des opérateurs de la grande distribution apparaît ainsi comme l’objectif principal poursuivi par les trois mis en cause. Selon Daunat, ces derniers souhaitaient en effet « cristalliser les positions des opérateurs et, à tout le moins, maintenir les marges en échangeant des informations stratégiques et confidentielles sur les principaux paramètres des négociations sandwichs MDD avec la grande distribution »38. De même, d’après le directeur général de la société Roland Monterrat « par principe, la paix convenue suppose le maintien du périmètre détenu par chaque industriel auprès de chaque distributeur, tel que constaté fin 2010 dans chaque marché »39. Dans le même sens, la société LTA indique, à l’appui de sa demande de clémence, que les trois entreprises étaient convenues de « se coordonner pour répondre aux demandes de cotations des clients afin que chaque fabricant conserve ses références et que des hausses de prix soient obtenues auprès des clients »40.

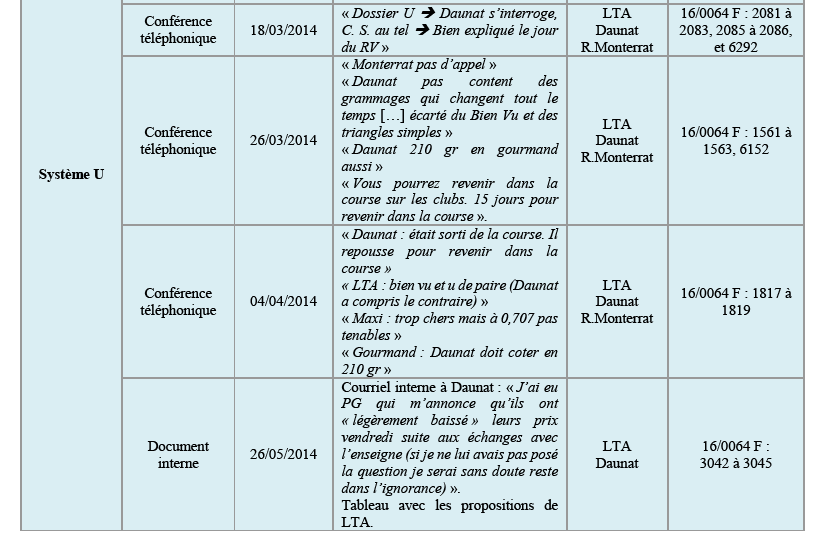

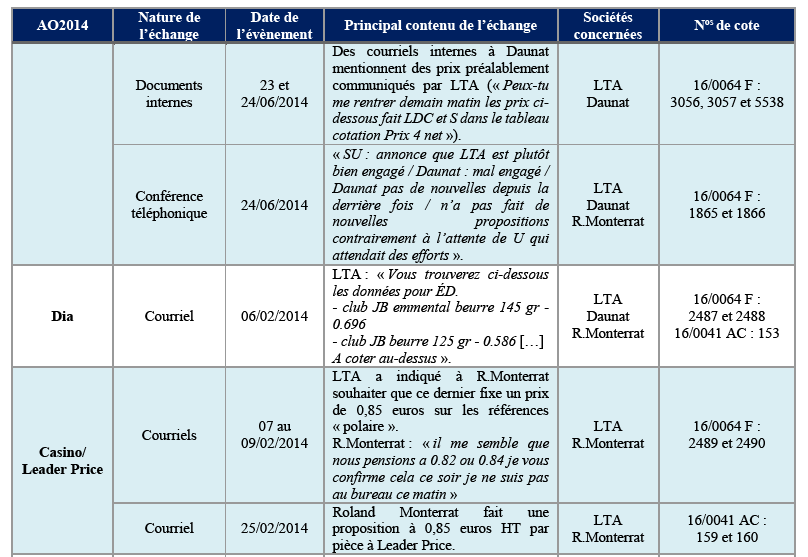

45. Selon Daunat, la réunion du 6 octobre 2010 a également permis de définir les modalités pratiques des échanges entre les trois entreprises à l’occasion des appels d’offres lancés par les acheteurs. Le gérant de la société Snacking Services a en effet précisé qu’au cours de cette réunion, le principe de la désignation, parmi les représentants des trois entreprises, d’un « animateur » pour chacune des principales enseignes de la GSA a été acté. Dans le cadre des appels d’offres lancés par celles-ci, le rôle de l’animateur consistait à « consulter ses deux autres interlocuteurs selon la forme qui lui convient »41.

46. Il résulte de ce qui précède que la réunion du 6 octobre 2010 apparaît comme l’acte fondateur par lequel les trois entreprises se sont accordées sur le principe d’une répartition des marchés entre elles. Les échanges décrits ci-dessous procèdent de cet acte fondateur et ont été mis en œuvre conformément aux principes définis en commun par les trois entreprises.

3. LES ECHANGES INTERVENUS DANS LE CADRE DES APPELS D’OFFRES

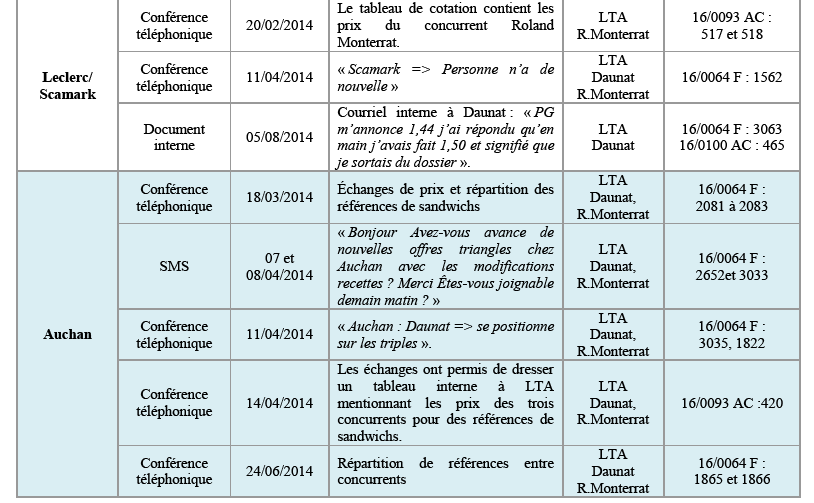

47. En vue de répondre à l’objectif consistant à « cristalliser » leurs positions auprès de leurs clients respectifs, les trois fabricants de sandwichs sous MDD ont cherché, selon la société Roland Monterrat, à « coordonner [leur] comportement (…) dans le cadre des appels d’offres, afin que chacune des sociétés participantes ait l’assurance que ses prix soient plus compétitifs que ceux proposés par ses concurrents sur les références devant lui revenir conformément à la répartition des marchés convenue »42.

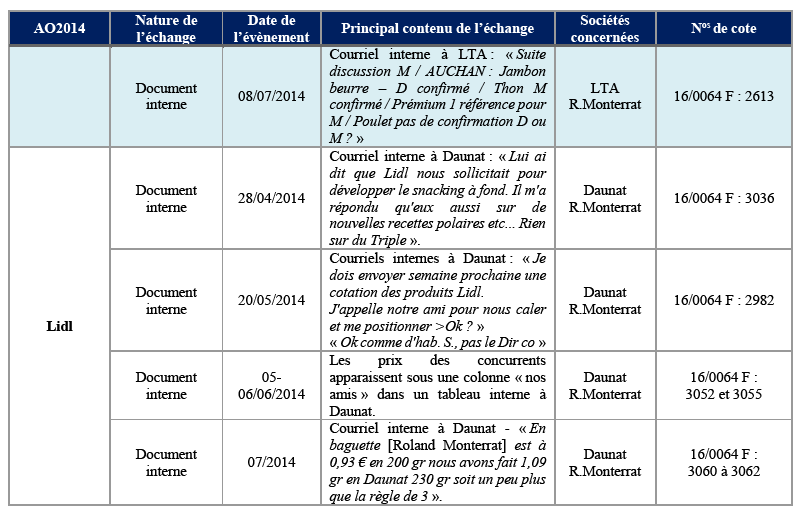

48. Dans le cadre des appels d’offres lancés par leurs clients, les entreprises mises en cause ont ainsi régulièrement échangé des informations relatives aux tarifs qu’elles pouvaient envisager de proposer sur les différentes références concernées par ces appels d’offres. Selon la société Roland Monterrat, « en pratique, chacun envoie ses projets de prix par mail à ses concurrents, puis les parties s’appellent pour en discuter, évoquer la cohérence des prix d’une référence par rapport à une autre et, le cas échéant, réajuster leurs offres (…). Chaque société rédige finalement son offre à destination du distributeur concerné en considération des choix opérés ensemble »43.

49. Afin de ne pas éveiller les soupçons des acheteurs, des offres de couverture étaient déposées par les parties prenantes sur les références pour lesquelles il avait été convenu qu’elles ne devaient pas remporter l’appel d’offres44. Le cas échéant, elles pouvaient également indiquer à l’acheteur qu’elles refusaient de participer à l’appel d’offres sous le prétexte de difficultés techniques ou pour des raisons économiques45. Enfin, les parties pouvaient être amenées à différencier leurs offres sur des paramètres autres que le prix, afin de rendre plus complexe la détection des échanges46.

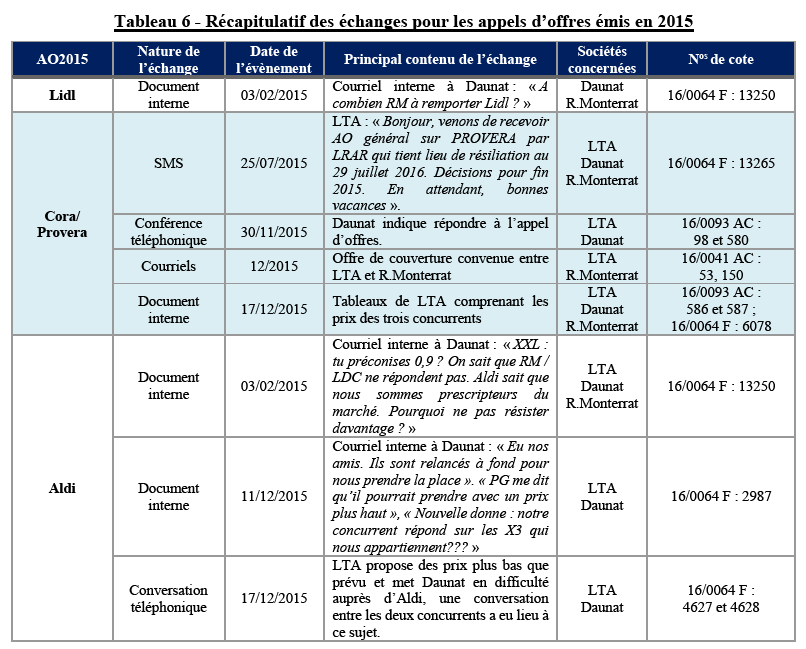

50. Les échanges ont, pour l’essentiel, fait intervenir les trois mêmes participants pendant toute la durée des pratiques. Il s’agissait, pour la société Roland Monterrat, du fondateur et président de la société puis, à compter de septembre 2013, de son successeur. La société LTA était représentée par son président, et, plus ponctuellement, par un salarié responsable des « clients nationaux MDD »47. Enfin, Daunat était représenté par le gérant de la société Snacking Services et, dans une moindre mesure, par le directeur commercial de cette société.

51. Ces échanges sont intervenus dans le cadre de rencontres « secrètes et informelles »48 (déjeuners, dîners, réunions) et, de façon plus régulière, lors d’appels téléphoniques ou par l’envoi de SMS ou de courriers électroniques, parfois envoyés vers et depuis des adresses de messageries non professionnelles49.

52. Par ailleurs, les documents de travail utilisés en interne se rapportant aux échanges entre les trois entreprises comportaient des mentions destinées à « maquiller au mieux la terminologie utilisée pour éviter tout risque de découverte des pratiques ». À titre d’exemple, les termes « Daunat O » et « Daunat S » désignaient, respectivement, les sociétés LTA et Roland Monterrat50, en référence, selon Daunat, à la localisation du siège de ces sociétés, situé à l’ouest et au sud du siège de Daunat.

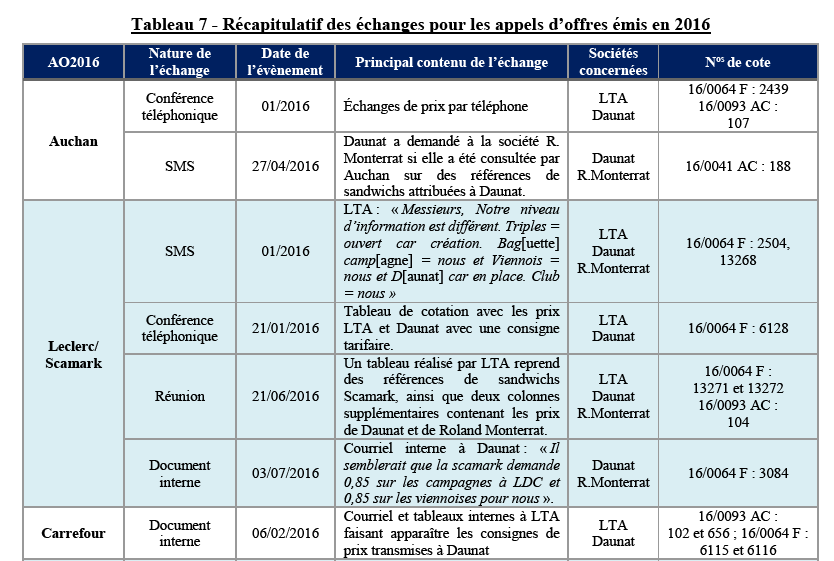

53. Les échanges relatifs aux appels d’offres intervenus entre 2010 et 2016 se sont déroulés selon les modalités décrites ci-dessus. Ils sont présentés ci-après année par année.

a) En ce qui concerne les appels d’offres lancés en 2010

54. LTA et Daunat ont, au cours d’un déjeuner organisé le 20 septembre 2010 à Rennes, échangé des informations portant sur les prix proposés dans le cadre d’un appel d’offres émis par Leclerc51. Des informations relatives à cet appel d’offres ont également été échangées entre les deux entreprises lors d’un déjeuner organisé le 31 décembre 2010 à Sablé-sur-Sarthe52.

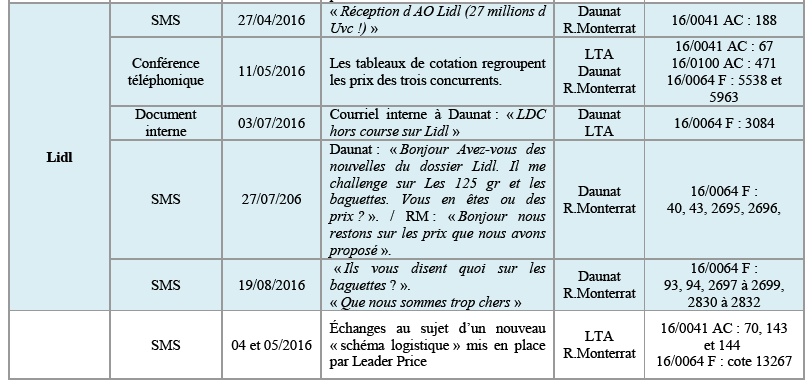

55. Des échanges entre Daunat et Roland Monterrat ont eu lieu lors d’une rencontre qui s’est tenue le 24 septembre 2010 à Sainte-Hermine au sujet d’un appel d’offres lancé par Lidl. Il a été convenu que Daunat ne se positionnerait pas sur la référence des sandwichs « triples », laissée à Roland Monterrat53.

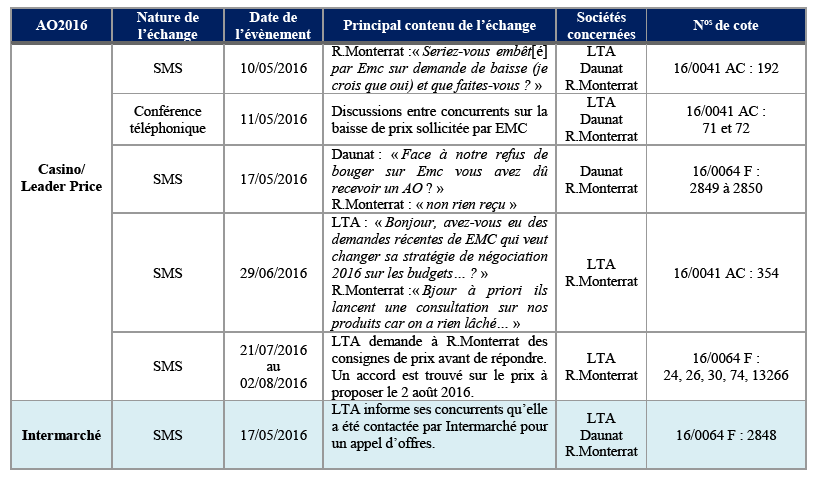

56. Lors du déjeuner du 31 décembre 2010 mentionné ci-dessus, LTA et Daunat ont également évoqué un appel d’offres lancé par le groupe Casino le 17 novembre 2010. Le compte rendu de cette rencontre, établi par LTA, fait mention des prix proposés pour plusieurs références de sandwichs54.

57. L’appel d’offres lancé par Système U à la fin de l’année 2010 a également donné lieu à des échanges entre Daunat et LTA lors du déjeuner du 31 décembre 2010. Les deux sociétés ont échangé sur les prix qu’elles envisageaient de proposer55. Les sociétés LTA, Roland Monterrat et Daunat se sont ensuite réunies le 5 janvier 2011 et se sont alors entendues sur la répartition entre elles des références faisant l’objet de l’appel d’offres56.

58. Enfin, une conférence téléphonique a été organisée le 7 février 2011 au sujet d’un appel d’offres lancé par Carrefour en 2010. Les échanges ont concerné les prix proposés sur plusieurs références dans le cadre de cet appel d’offres57. Cet appel d’offres a de nouveau été évoqué le 25 août 2011, lors d’un déjeuner auquel participaient les représentants des trois entreprises, qui ont échangé des informations au sujet de leurs rendez-vous respectifs avec Carrefour58.

b) En ce qui concerne les appels d’offres lancés en 2011

59. En ce qui concerne un appel d’offres lancé par l’enseigne Intermarché, LTA a communiqué à Daunat par courrier électronique le prix proposé sur plusieurs références le 4 janvier 201159.

60. Des échanges ont également eu lieu à plusieurs reprises au cours de l’année 2011 au sujet d’un appel d’offres émis par Leclerc. Au cours d’une conversation téléphonique le 28 février 2011, les trois concurrents ont évoqué les contacts qu’ils ont eus avec ce client60. Les 8 et 14 juin 2011, Daunat et LTA ont échangé à propos des tarifs qu’ils pouvaient envisager de proposer dans le cadre cet appel d’offres61. Les données relatives à ces tarifs ont été envoyées par Daunat à LTA les 11 juillet et 5 octobre 201162.

61. Des échanges concernant Lidl ont eu lieu au cours de l’année 2011. Le compte rendu d’un échange du 7 février 2011 mentionne les prix que les sociétés LTA et Roland Monterrat envisageaient de proposer dans le cadre d’un appel d’offres lancé par cette enseigne63. Le 31 mars 2011, Roland Monterrat a demandé à Daunat, s’agissant d’une référence particulière, de ne pas proposer un prix inférieur à un certain montant64. Au mois d’avril 2011, la société Roland Monterrat a informé Daunat qu’elle avait été consultée dans le cadre d’un appel d’offres portant sur les sandwichs « baguette ». Le représentant de Daunat a alors informé ses homologues du prix de réponse minimum à proposer65. Enfin, lors d’une rencontre organisée le 4 octobre 2011 à Paris, les représentants des trois entreprises ont convenu de la répartition des références pour un autre appel d’offres lancé par Lidl66.

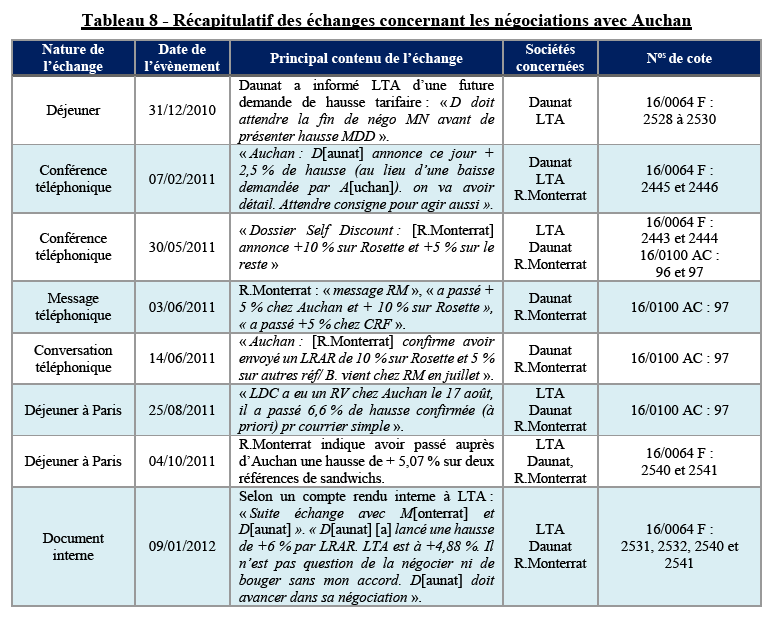

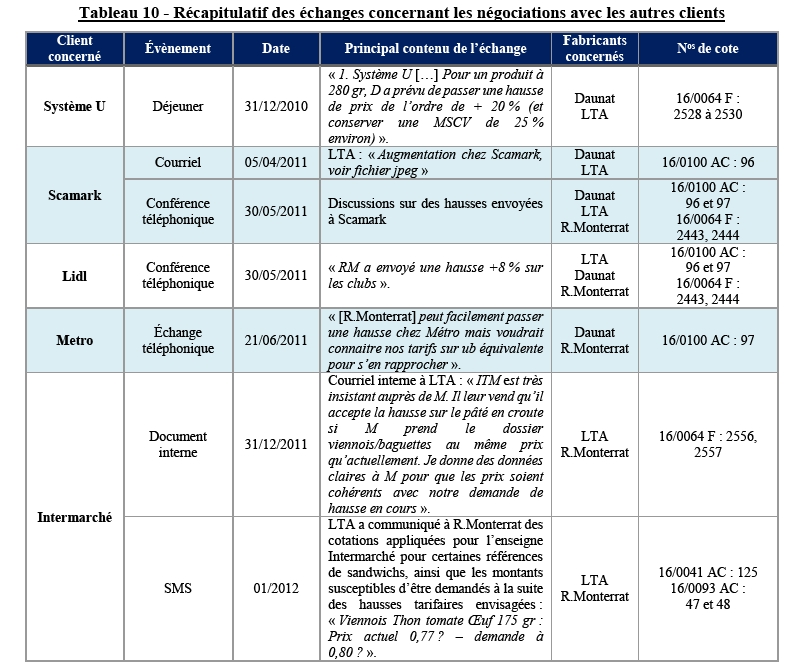

62. Lors d’une conférence téléphonique du 30 mai 2011, les sociétés ont échangé à propos d’un futur appel d’offres lancé par Casino, auquel Daunat a indiqué ne pas vouloir participer67.

63. Au cours de la conférence téléphonique du 30 mai 2011, les mis en cause ont évoqué un appel d’offres lancé par la société Argédis, filiale de Total, portant sur un volume de onze millions de sandwichs destinés à être vendus sous la marque « Pause village ». Au cours du mois de juin 2011, les sociétés LTA et Roland Monterrat ont informé Daunat qu’elles avaient été consultées sur cet appel d’offres68. Le représentant de Daunat a adressé le 29 juin 2011 à ses homologues un document comportant les tarifs que les sociétés LTA et Roland Monterrat devaient proposer afin que Daunat puisse remporter ce marché69. Le marché n’a finalement pas été attribué, Total ayant décidé de ne pas donner suite à cet appel d’offres70.

64. Au cours de l’année 2011, les parties ont également échangé au sujet d’un appel d’offres lancé par Aldi. Le 7 juin 2011, la société Roland Monterrat a informé Daunat de sa volonté de ne pas répondre à cet appel d’offres. Le même jour, la société LTA a fait part à Daunat de son accord pour lui laisser l’attribution de ce marché. En conséquence, le représentant de Daunat a indiqué le 24 juin 2011 à ses homologues les tarifs que ces derniers devaient présenter dans le cadre de l’appel d’offres71.

65. Lors d’une conférence téléphonique du 14 juin 2011, la société Roland Monterrat a informé Daunat qu’elle n’avait pas répondu à un appel d’offres lancé par Métro72.

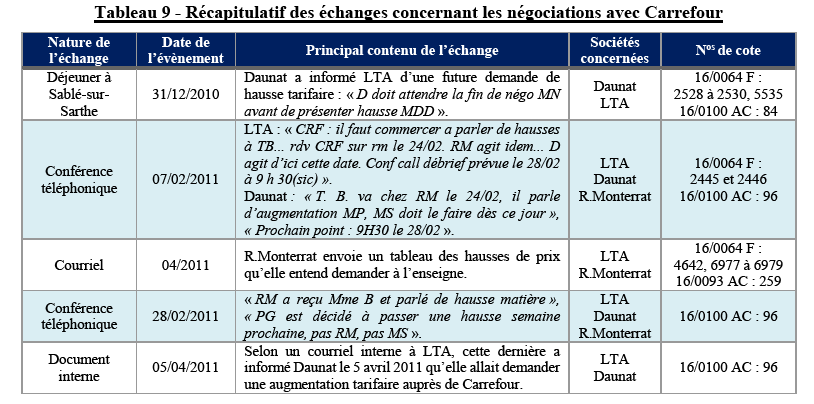

66. S’agissant, enfin, de l’enseigne Auchan, les trois entreprises ont échangé des informations relatives à deux appels d’offres. Lors d’un premier déjeuner du 25 août 2011, les sociétés LTA et Roland Monterrat ont indiqué à Daunat avoir reçu un appel d’offres portant sur une gamme de produits dénommée « Pouce »73. Lors d’un second déjeuner, le 4 octobre 2011, la société Roland Monterrat a informé ses deux concurrents qu’elle entendait se positionner sur un appel d’offres à venir concernant la gamme « Self Discount ». Le compte rendu de cette rencontre, établi par LTA, indique à ce titre : « AO [appel d’offres] à venir sur Self Discount. M[onterrat] est en place. Coordination »74.

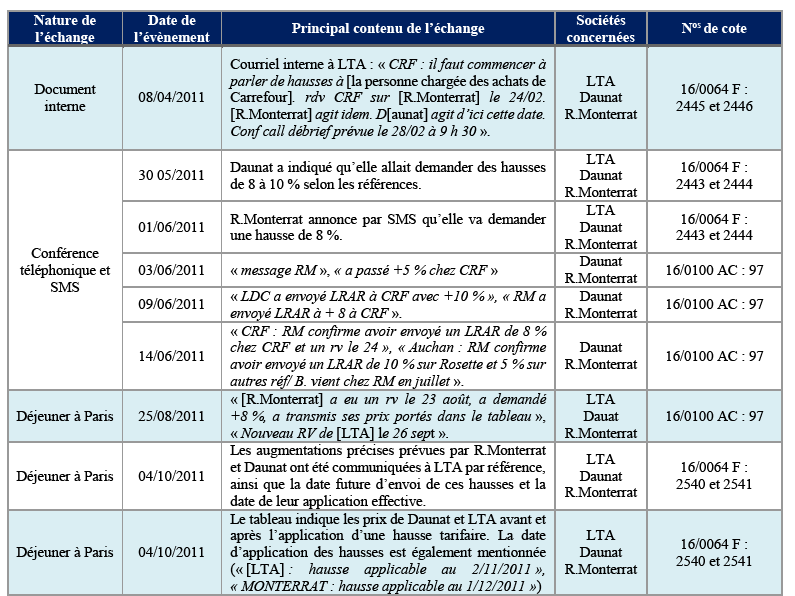

c) En ce qui concerne les appels d’offres lancés en 2012

67. Dans le cadre d’un appel d’offres lancé par Intermarché, la société LTA a informé le 3 janvier 2012 la société Roland Monterrat de ses cotations pour quatre références de sandwichs MDD75.

68. S’agissant d’Auchan, des échanges ont eu lieu au sujet d’un appel d’offres lancé au début de l’année 2012. Les sociétés ont évoqué le 3 mars 2012 le périmètre de la consultation. Daunat a transmis le 8 mars 2012 une proposition de prix qui a fait l’objet d’une discussion au cours d’une conférence téléphonique organisée le même jour76. À la suite d’échanges téléphoniques entre les trois entreprises le 10 mars 2012, Daunat a établi un tableau sur lequel figurent les prix proposés par les trois concurrents pour les références concernées par l’appel d’offres77. Le 25 juin 2012, la société Roland Monterrat a transmis à la société LTA son offre tarifaire finale78. La société Roland Monterrat a obtenu le 23 août 2012 sur plusieurs références des prix correspondant à ceux proposés en concertation avec ses concurrents79.

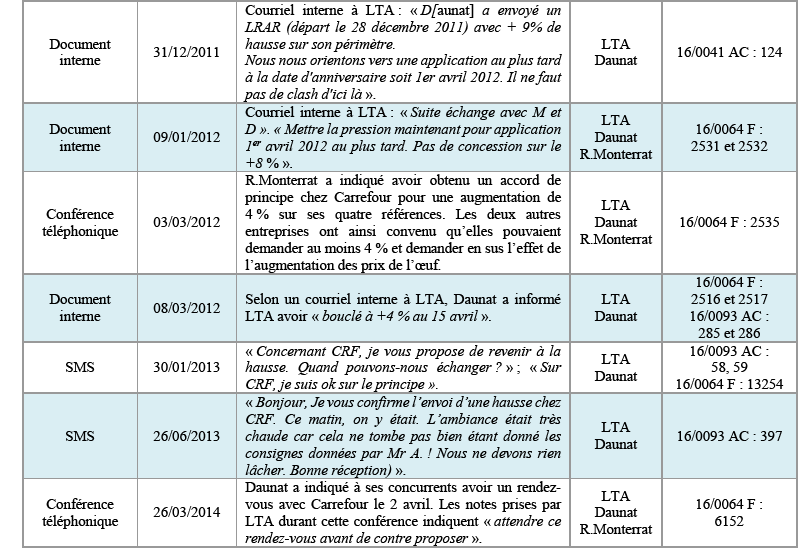

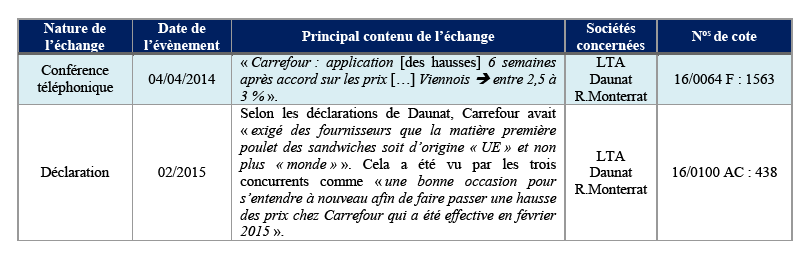

69. S’agissant d’un appel d’offres lancé par Lidl, il résulte d’un courrier électronique du 5 juillet 2012 que Daunat a renoncé à déposer une offre afin que la société Roland Monterrat puisse remporter le marché80.

70. Les trois entreprises ont échangé des informations concernant les prix proposés sur un nombre important de références dans le cadre d’un appel d’offres lancé par les enseignes du groupe Casino. Un tableau manuscrit mentionnant les prix des trois entreprises a ainsi été établi par le représentant de la société LTA à l’issue d’une conférence téléphonique du 7 septembre 201281. La société Roland Monterrat a également indiqué avoir retranscrit dans un tableau daté du 30 octobre 2012 les informations obtenues de ses concurrents concernant les prix proposés dans le cadre de cet appel d’offres82. De même, les représentants de Daunat ont indiqué en audition que les prix proposés dans le cadre de cet appel d’offres étaient supérieurs à ceux des autres concurrents car il était prévu que Daunat ne remporte pas le marché83.

71. S’agissant d’un appel d’offres lancé par Aldi, la société Roland Monterrat a sollicité le 17 septembre 2012 par courrier électronique l’avis de ses concurrents concernant ses propositions de tarifs. Le courrier électronique mentionnait notamment : « n’étant pas en place sur ces marchés, faites nous part de vos remarques si vous jugez nos propositions trop faibles »84. En réponse à ce message, Daunat a fait savoir le 19 septembre 2012 à la société Roland Monterrat que les prix proposés étaient trop bas85.

72. Les sociétés LTA et Roland Monterrat ont évoqué ensemble les 21 et 24 décembre 2012 un appel d’offres lancé par Leclerc86. Les deux sociétés se sont mutuellement informées de leurs propositions de prix le 29 décembre 201287. Un courrier électronique interne à Daunat du 28 décembre 2012 fait état de tarifs supérieurs à ceux proposés par LTA dans le but de laisser cette société « prendre le marché »88.

73. Concernant, enfin, un appel d’offres lancé par Métro, la société LTA a indiqué le 21 décembre 2012 à la société Roland Monterrat être en attente de ses consignes pour répondre. Par courrier électronique du 3 janvier 2013, la société Roland Monterrat a transmis ses consignes par l’intermédiaire d’un tableau faisant apparaître les prix minimum à proposer. La version imprimée de ce message produite par la société LTA comporte la mention suivante : « Monterrat nous adresse les consignes à respecter »89.

d) En ce qui concerne les appels d’offres lancés en 2013

74. S’agissant d’un appel d’offres lancé par Système U au printemps 2013, Daunat et LTA se sont informés des prix proposés pour les sandwichs « wraps » et ont échangé des consignes de prix à respecter90. À la suite d’un appel d’offres lancé par la même enseigne à l’automne 2013, LTA et Daunat ont réciproquement communiqué leurs prix sur les sandwichs « campagne », ainsi qu’il résulte d’un courrier électronique interne à Daunat, accompagné d’un tableau sur lequel figurent les prix proposés par les deux entreprises91.

75. Des échanges ont également eu lieu entre les trois entreprises dans le cadre de plusieurs appels d’offres lancés en 2013 par Intermarché. Sur le premier appel d’offres, les fabricants se sont mutuellement informés de leur consultation par l’enseigne, ainsi qu’en atteste un tableau interne à LTA précisant que la société Roland Monterrat n’a pas été consultée, contrairement à Daunat92. À la fin du mois de mai 2013, LTA et Daunat ont échangé sur les prix avant de répondre à l’appel d’offres. Le tableau précité de LTA comporte des références de sandwichs à destination d’Intermarché ainsi que des annotations manuscrites concernant les prix de Daunat, communiqués par SMS le 30 mai 2013. Ledit SMS indique que « on part du principe que c’est une consultation pipo et on répond 10/15 % au-dessus des prix habituels. Ça vous convient ? »93. La société LTA a répondu à ce SMS en communiquant à son tour ses prix94. LTA et Daunat ont de nouveau échangé en juillet 2013 sur leurs propositions de tarifs concernant un appel d’offres lancé sur les sandwichs « triangles », ainsi qu’il résulte d’un courrier électronique interne à Daunat, accompagné d’un tableau sur lequel apparaissent les prix proposés95.

76. S’agissant de Carrefour, la société Roland Monterrat a transmis à Daunat par courriel un tableau de cotation le 13 juin 201396. Daunat a indiqué qu’il avait été décidé, dans le cadre de cet appel d’offres, « de laisser le marché des sandwiches polaires » à la société LTA97. Une conversation téléphonique a par ailleurs eu lieu entre les représentants des trois entreprises au sujet d’un appel d’offres émis en décembre 2013. À la suite de cet échange ont été constitués des tableaux sur lesquels figurent les offres de cotation envisagées. Le tableau fait également apparaître les références de sandwichs que chacune des entreprises entendait conserver dans le cadre de cet appel d’offres98.

77. Dans le cadre d’un appel d’offres lancé par Lidl, la société Roland Monterrat a communiqué le 13 juin 2013 ses consignes de prix99. Des courriers électroniques internes à Daunat, datés des 17 et 18 juin 2013, font état d’une « cotation amicale sur dossier Lidl ». Au sujet des consignes de prix, il est précisé que « 7 % d’écart avec l’ami suffit ». Le tableau annexé à ces courriels comporte les prix communiqués par la société Roland Monterrat, désignée par la mention « nos amis »100.

78. Les trois entreprises mises en cause ont également évoqué au cours de l’année 2013 les appels d’offres lancés par les enseignes du groupe Casino. Au cours d’un dîner organisé le 27 août 2013, les représentants de la société Roland Monterrat et de Daunat ont évoqué « les différents dossiers en cours » ainsi que « les craintes de Roland Monterrat liées à la massification des achats au sein du groupe Casino ». Selon Daunat, des échanges « liés à la répartition des marchés et aux positionnements tarifaires ont eu lieu au cours de ce rendez- vous »101. Par ailleurs, le 17 octobre 2013, après réception d’un appel d’offres lancé par Casino sur les références « mini viennois », la société LTA a informé Daunat par SMS de son intention de ne pas répondre à cet appel d’offres en invoquant le motif suivant : « trop complexe en prod »102.

79. En ce qui concerne un appel d’offres lancé par la centrale d’achat Cora / Provera, la société Roland Monterrat a demandé à la société LTA par courrier électronique du 4 octobre 2013 que ses prix minima lui soient transmis. La société LTA a transmis ses consignes de prix le 6 octobre 2013. Un tableau interne à cette société reprend les prix des deux concurrents pour cet appel d’offres103.

80. S’agissant, enfin, de l’enseigne Aldi, la société LTA a établi en novembre 2013 des tableaux de prix, sur lesquels figurent également les informations tarifaires transmises par Daunat104.

81. S’agissant de l’enseigne Dia, le représentant de la société LTA a demandé par SMS le 11 décembre 2013 à ses homologues à être informé en cas de consultation105.

e) En ce qui concerne les appels d’offres lancés en 2014

82. En ce qui concerne Carrefour, les sociétés Roland Monterrat, LTA et Daunat ont, entre janvier et juin 2014, échangé à plusieurs reprises au sujet d’un appel d’offres lancé en début d’année. Au cours d’une conférence téléphonique du 17 janvier 2014, les fabricants ont défini une stratégie commune à appliquer afin de répondre de façon coordonnée à cet appel d’offres106. De nouveaux échanges ont eu lieu en février 2014 : la société Roland Monterrat a transmis ses propositions tarifaires à Daunat et LTA107, qui a ajusté ses tarifs en fonction des prix qui lui ont été communiqués108. Deux nouvelles conférences téléphoniques ont eu lieu les 11 avril 2014109 et 24 juin 2014110 afin d’évoquer les prix proposés dans le cadre de cet appel d’offres.

83. Des échanges ont également eu lieu à propos des appels d’offres lancés par Système U. Daunat a ainsi informé la société LTA le 27 janvier 2014 qu’elle était intéressée par les références concernées par un appel d’offres lancé par l’enseigne, à l’exception des sandwichs

« polaires ». Daunat a transmis le même jour à la société LTA des consignes de prix pour cet appel d’offres111. Le 1er mars 2014, la société LTA a informé ses deux concurrents qu’elle rencontrerait prochainement l’acheteur pour discuter des prix et proposait de les tenir au courant du résultat de cette discussion112. Un appel d’offres lancé par Système U a également été évoqué par les trois entreprises lors de conférences téléphoniques des 18, 26 mars et 4 avril. Il a notamment été question des grammages proposés par l’acheteur113. La société LTA et Daunat ont communiqué leurs propositions tarifaires au cours des mois de mai et juin 2014114. Enfin, lors d’une conférence téléphonique du 24 juin 2014, Daunat a indiqué à la société LTA ne pas avoir « fait de nouvelles propositions contrairement à l’attente de U qui attendait des efforts »115.

84. S’agissant de l’enseigne Dia, la société LTA a contacté ses concurrents le 6 février 2014 afin de leur communiquer ses prix et consignes, avec la mention « à coter au-dessus »116.

85. S’agissant des enseignes du groupe Casino, les trois entreprises se sont coordonnées sur la réponse à apporter à un appel d’offres émis début 2014 concernant Leader Price. La société LTA a notamment transmis le 7 février 2014 des consignes de prix sur les références de sandwichs « polaires » à la société Roland Monterrat117, qui a établi sa proposition tarifaire en conséquence118.

86. Concernant l’enseigne Leclerc, les mis en cause ont évoqué les tarifs envisagés dans le cadre d’un appel d’offres lors d’une conférence téléphonique du 20 février 2014, ainsi qu’en atteste un tableau de prix établi par LTA à la suite de cette réunion119. Les trois entreprises ont évoqué l’avancée de la procédure d’appel d’offres lors d’une réunion du 11 avril 2014120. De nouveaux échanges sur les prix envisagés ont eu lieu au mois d’août 2014 concernant un appel d’offres portant sur les sandwichs « wraps ». Selon Daunat, il était convenu que LTA « remporterait cette référence chez Leclerc », en conséquence de quoi cette entreprise a proposé un tarif supérieur à celui de LTA121.

87. Dans le cadre d’un appel d’offres lancé par l’enseigne Auchan, les trois entreprises se sont réparties les références et ont établi les prix à proposer au client lors d’une conférence téléphonique du 18 mars 2014122. Au début du mois d’avril de la même année, des informations ont été échangées par courrier électronique au sujet de changements de recettes envisagés par Auchan123. Deux conférences téléphoniques ont en outre été organisées les 11 et 14 avril 2014 afin de se répartir les références et d’échanger sur les prix à proposer124. D’autres contacts ont eu lieu aux mois de juin et juillet 2014 afin d’évoquer la répartition de certaines références entre les concurrents125.

88. S’agissant des appels d’offres émis pas Lidl, des échanges réguliers ont eu lieu au cours de l’année 2014 entre la société Roland Monterrat et Daunat. Il résulte en effet de courriers électroniques internes des 28 avril, 20 mai, 5 et 6 juin que Daunat a défini ses prix en fonction de ceux de son concurrent. Un courrier électronique du 17 juillet fait apparaitre que Daunat a évoqué avec la société Roland Monterrat un appel d’offres lancé par Lidl et a établi un tableau contenant les prix proposés sur les références de cet appel d’offres126.

f) En ce qui concerne les appels d’offres lancés en 2015

89. S’agissant de Lidl, un courrier électronique du 3 février 2015 révèle des échanges concernant un appel d’offres lancé par cette enseigne. Il en résulte que Daunat avait connaissance des tarifs ayant permis à la société Roland Monterrat de remporter le marché127.

90. En ce qui concerne Cora / Provera, la société LTA a informé les deux autres entreprises le 25 juillet 2015 du lancement d’un appel d’offres général128. Une réunion entre LTA et Daunat s’est tenue le 30 novembre 2015. Il résulte des notes manuscrites de LTA que Daunat a indiqué au cours de cette réunion qu’il répondrait à l’appel d’offres129. Des échanges sont par ailleurs intervenus au mois de décembre 2015 : la société Roland Monterrat a accepté de présenter une offre de couverture afin que la société LTA remporte le marché130. Un tableau annexé à un courrier électronique interne à la société LTA du 17 décembre 2015 fait apparaître que les prix de Daunat et Roland Monterrat sont systématiquement plus élevés que ceux proposés par LTA131.

91. S’agissant enfin de l’enseigne Aldi, des courriers électroniques internes à Daunat, notamment celui du 3 février 2015, révèlent des échanges entre les concurrents. Ce courrier électronique mentionne en effet que les sociétés Roland Monterrat et LTA ont décidé de ne pas répondre à un appel d’offres132. Il résulte par ailleurs de courriers électroniques internes à Daunat, datés du 11 décembre 2015, que la société LTA est décidée à remporter un autre appel d’offres portant sur des références de sandwichs jusqu’alors attribuées à Daunat133. Au cours d’une conversation téléphonique du 17 décembre 2015, le représentant de Daunat a indiqué que les prix pratiqués par la société LTA étaient trop bas et le mettaient en difficulté vis-à-vis de l’enseigne Aldi134.

g) En ce qui concerne les appels d’offres lancés en 2016

92. S’agissant d’Auchan, la société LTA a réalisé en janvier 2016 un tableau de cotation des références concernées par un appel d’offres lancé par ce client. Ce tableau a été annoté avec les prix communiqués par Daunat au cours d’une conversation téléphonique135. Daunat a par ailleurs demandé à la société Roland Monterrat le 27 avril 2016 si elle avait été consultée sur les références de sandwichs devant lui être attribuées136.

93. Plusieurs échanges ont eu lieu en 2016 en ce qui concerne Leclerc. La société LTA a proposé une répartition des références concernées par un appel d’offres lancé en janvier 2016. Le SMS adressé par la société LTA mentionne que l’appel d’offres est « ouvert » concernant les sandwichs « triples » car il s’agit d’une nouvelle référence. Il est en outre précisé que le marché doit revenir à LTA en ce qui concerne les références « baguettes campagnes » et « clubs »137. La société LTA et Daunat ont communiqué les prix qu’ils envisageaient de proposer au cours d’une conversation téléphonique du 21 janvier 2016138. Lors d’une réunion du 21 juin 2016, la répartition des références et les prix proposés ont de nouveau été évoqués139. Des informations relatives aux prix ont été échangées le 3 juillet 2016140.

94. S’agissant de Carrefour, Daunat et LTA ont échangé sur les prix proposés dans le cadre d’une demande de cotation, ainsi qu’en atteste un courrier électronique interne à LTA du 6 février 2016 accompagné en pièce jointe d’un tableau relatif aux tarifs envisagés. Il est notamment indiqué que, sur plusieurs références, Daunat devait proposer un prix de trois ou quatre centimes supérieur au prix annoncé par LTA141.

95. Concernant Lidl, les mis en cause ont évoqué ensemble un appel d’offres lancé au mois d’avril 2016142. Selon la société Roland Monterrat, lors d’une conférence téléphonique du 11 mai 2016, les trois sociétés sont convenues, « s’agissant de la partie de l’appel d’offres concernant les gammes déjà existantes, de maintenir, par principe, à l’identique, le périmètre détenu par la société Roland Monterrat, d’une part, et par la société Daunat, d’autre part. A cette fin les trois sociétés échangent sur les prix qu’elles entendent proposer à Lidl dans le cadre de son appel d’offres, en tenant compte, le cas échéant, des évolutions de recette souhaitées par Lidl »143. Des tableaux de prix établis par Daunat144 à la suite de cette conférence téléphonique confirment l’existence de ces échanges, qui se sont poursuivis au cours de l’été 2016. Le 3 juillet 2016, la société LTA a informé Daunat être « hors course » concernant l’appel d’offres de Lidl145. Les 27 juillet et 19 août 2016, la société Roland Monterrat et Daunat ont échangé par SMS au sujet de l’avancée de l’appel d’offres et des négociations avec Lidl146.

96. Des échanges ont eu lieu au sujet de Casino, qui a demandé à ses fournisseurs des baisses de prix en raison de la tendance à la baisse du coût de certaines matières premières. Les trois entreprises ont évoqué au mois de mai 2016 la stratégie à adopter face aux demandes de ce client147. La société Roland Monterrat et Daunat ont indiqué avoir refusé de baisser leurs prix148. À l’été 2016, le groupe Casino a demandé à la société LTA les prix qu’elle était en mesure de proposer sur deux références de sandwichs commercialisées par la société Roland Monterrat. Lors d’un entretien téléphonique du 21 juillet 2016, la société LTA a demandé à cette dernière quelle réponse devait être apportée à Casino. Les deux entreprises avaient pour objectif que la société LTA ne soit pas plus compétitive afin de ne pas provoquer un nouvel appel d’offres sur ces produits149. À la suite d’échanges de SMS au cours des jours qui ont suivi, les deux entreprises se sont accordées sur les prix à proposer à Casino150. Par ailleurs, des échanges ont également eu lieu entre les trois entreprises aux mois d’avril et mai 2016 au sujet d’un nouveau « schéma logistique » mis en place par Leader Price151.

97. S’agissant, enfin, d’Intermarché, la société LTA a informé le 17 mai 2016 par SMS ses concurrents qu’elle a été contactée par l’enseigne pour un appel d’offres152.

h) Conclusion sur les pratiques relatives aux appels d’offres

98. Il résulte de ce qui précède que les sociétés Roland Monterrat, LTA et Daunat ont, entre les mois de septembre 2010 et septembre 2016, régulièrement échangé entre elles au sujet des appels d’offres lancés par les principales enseignes de la GSA et, de façon plus ponctuelle, par une enseigne de stations-service. Ces entreprises ont communiqué des informations concernant les appels d’offres en cours ou ceux à venir, leur éventuelle consultation dans le cadre de ces appels d’offres, ainsi que les tarifs envisagés et, parfois, l’avancée des négociations avec les distributeurs. Ces échanges s’inscrivaient dans le cadre d’une stratégie commune visant à assurer que l’appel d’offres soit remporté par l’entreprise préalablement désignée parmi les trois mis en cause. À cette fin, des consignes tarifaires étaient transmises par cette entreprise à ses concurrents qui déposaient, le cas échéant, des offres de couverture. Ainsi, l’objectif évoqué lors des premiers contacts intervenus en 2010, en particulier lors de la réunion du 6 octobre 2010, à savoir préserver le « périmètre » des références détenues par chaque fabricant auprès des clients, est demeuré présent tout au long de la période concernée par les pratiques.

4. LES ECHANGES RELATIFS AUX NEGOCIATIONS TARIFAIRES EN COURS DE MARCHE

99. Au-delà des échanges portant sur l’attribution des appels d’offres, les sociétés Roland Monterrat, LTA et Daunat ont également évoqué à plusieurs reprises les négociations menées avec les enseignes de la GSA concernant l’évolution des tarifs dans le cadre des marchés en cours d’exécution.

100. Les discussions ont notamment porté sur la période à laquelle les hausses de tarifs devaient être demandées au client, afin de ne pas interférer avec une négociation en cours entre un concurrent et ce client.

101. Les trois entreprises ont également souhaité se coordonner sur le niveau des hausses tarifaires demandées aux clients. L’objectif poursuivi était de présenter des demandes cohérentes à un même client. Les raisons à mettre en avant auprès des clients pour justifier ces demandes ont également été évoquées entre les entreprises mises en cause.

102. Les échanges relatifs aux négociations tarifaires en cours de marché ont principalement concerné Auchan et Carrefour, et dans une moindre mesure, les autres enseignes de la GSA.

a) En ce qui concerne Auchan

103. Les trois entreprises ont évoqué ensemble la question du moment opportun pour demander une hausse de tarifs à Auchan. Ainsi, lors d’un déjeuner le 31 décembre 2010 (voir le paragraphe 54 ci-dessus), Daunat a accepté d’attendre la fin de la négociation en cours entre Auchan et la société Roland Monterrat pour demander une hausse de prix sur ses produits MDD153. De la même manière, le 30 mai 2011, la société LTA indiquait dans un courriel interne attendre une consigne de Daunat avant de pouvoir présenter elle-même une demande de hausse tarifaire à Auchan154.

104. Par ailleurs, les concurrents se sont mutuellement informés des demandes d’augmentation des prix qu’ils ont présentées à Auchan. Ainsi, lors d’un déjeuner organisé le 25 août 2011, la société LTA a indiqué être parvenue à obtenir une hausse de prix de 6,6 %155. De même, le 4 octobre 2011, la société Roland Monterrat a indiqué avoir obtenu une hausse de 5,07 % sur deux références de sandwichs156.

105. Les informations communiquées entre les trois entreprises ont facilité la coordination de leurs démarches auprès d’Auchan. Ainsi, un courrier électronique du 9 janvier 2012 adressé par le président de la société LTA à un salarié de l’entreprise précise que « D[aunat a] lancé une hausse de +6 % par LRAR. LTA est à +4,88 %. Il n’est pas question de la négocier ni de bouger sans mon accord. D[aunat] doit avancer dans sa négociation »157.

106. Dans un certain nombre de cas, les informations communiquées entre les trois entreprises concernaient des demandes qu’elles s’apprêtaient à transmettre à leurs clients. Ainsi, lors d’une conférence téléphonique du 7 février 2011, Daunat a informé ses concurrents de sa demande d’augmentation des tarifs de 2,5 % et a donné consigne d’attendre le résultat des négociations158. De même, le 30 mai 2011, la société Roland Monterrat a informé les autres mis en cause qu’elle comptait demander une hausse de 10 % sur le prix des sandwichs « rosette » et 5 % sur les autres références159. Elle a confirmé le 14 juin 2011 avoir envoyé cette demande et a informé ses concurrents qu’une rencontre avec Auchan aurait lieu au mois de juillet 2011160.

b) En ce qui concerne Carrefour

107. À l’image des pratiques constatées concernant Auchan, chacune des trois entreprises annonçait à ses deux autres concurrents son intention de demander une hausse tarifaire à Carrefour, puis confirmait par la suite la transmission de cette hausse.

108. Ainsi, lors d’une conférence téléphonique du 30 mai 2011, Daunat a fait part de son intention de demander des hausses de 8 à 10 % selon les références. La société Roland Monterrat a quant à elle annoncé par SMS le 1er juin 2011 qu’elle allait demander une hausse de 8 %161. Le 14 juin 2011, Roland Monterrat a confirmé à Daunat avoir effectivement « envoyé un LRAR de 8 % chez CRF [Carrefour] et [a] un [rendez-vous] le 24 »162.

109. De même, la société LTA a informé Daunat le 5 avril 2011 qu’elle allait demander une augmentation tarifaire auprès de Carrefour163. Cette hausse a effectivement été demandée lors d’un rendez-vous chez Carrefour le 8 avril 2011. La société LTA a souligné la nécessité d’une démarche similaire de la part des concurrents : « Pour appuyer notre démarche il est impératif que RM [Roland Monterrat] et D[aunat] aillent très rapidement formuler les mêmes demandes auprès » du client. « Il faut que RM demande la même chose chez Carrefour pour les refs jambon beurre et poulet cornichons qu’il a pris en Carrefour Discount »164.

110. Ainsi, ces éléments font apparaître des échanges sur les intentions futures des mis en cause en termes de hausse de prix. D’autres échanges similaires sont relevés et répertoriés dans le tableau ci-dessous.

111. En outre, parallèlement à ces démarches unilatérales, les entreprises ont parfois cherché à coordonner leurs démarches en amont. Ainsi, au mois de janvier 2013, la société LTA a proposé à Daunat de demander une nouvelle hausse de prix à Carrefour. Daunat a indiqué en réponse être d’accord sur le principe165. De même, les mis en cause évoquaient ensemble les motifs pouvant selon eux fonder une demande de hausse tarifaire. Par exemple, la circonstance que Carrefour a demandé que le poulet utilisé dans les sandwichs soit désormais « d’origine UE », a été vue par les entreprises comme « une bonne occasion pour s’entendre à nouveau afin de faire passer une hausse des prix », qui a été effective en février 2015166.

112. Par ailleurs, les concurrents s’informaient mutuellement des hausses qui venaient d’être sollicitées chez Carrefour. Lors d’un déjeuner du 25 août 2011, les trois entreprises ont précisé les demandes récemment transmises à ce client. Un tableau faisant apparaître les demandes de hausses tarifaires a ainsi été transmis à Daunat et LTA par la société Roland Monterrat à la suite de cette rencontre167. Des échanges similaires sont relevés et répertoriés dans le tableau ci-dessous.

113. Le résultat des négociations menées par l’une des trois entreprises était par ailleurs pris en compte par les autres mis en cause. Ainsi, Daunat a décidé de présenter une demande de hausse de prix d’au moins 4 % sur plusieurs références après que la société Roland Monterrat a obtenu en mars 2012 un accord de principe de Carrefour pour une augmentation des prix de 4 %168. Dans cette perspective, les sociétés Roland Monterrat, LTA et Daunat ont effectué un suivi des prix afin de suivre l’évolution des tarifs liée aux négociations avec Carrefour, ainsi qu’il résulte d’un tableau établi par la société Roland Monterrat, faisant apparaître l’évolution des prix de Daunat et LTA ainsi que la date à laquelle ces prix ont augmenté169.

c) En ce qui concerne les autres clients

114. Les échanges concernant les hausses tarifaires ont également porté sur les clients Lidl, Metro, Intermarché, Système U et Scamark. En effet, lors du déjeuner du 31 décembre 2010 à Sablé-sur-Sarthe, les sociétés LTA et Daunat ont évoqué les hausses tarifaires pouvant être demandées auprès de ces acheteurs. À titre d’exemple, Daunat a informé la société LTA de son souhait d’obtenir auprès de Système U une augmentation de prix de l’ordre de 20 % sur une référence particulière170. De même, les trois entreprises ont évoqué des hausses de prix adressées à Lidl et Scamark lors d’une conférence téléphonique du 30 mai 2011171.

115. De même, la société Roland Monterrat a informé ses concurrents à la fin de l’année 2011 des négociations en cours avec Intermarché pour le tarif des sandwichs « viennois/baguettes ». Un courrier électronique interne à la société LTA indique que cette société a transmis des données à la société Roland Monterrat « pour que les prix soient cohérents avec notre demande de hausse en cours »172. Par courrier électronique du 5 avril 2011, la société LTA a informé Daunat d’une augmentation auprès de Scamark : « Augmentation chez Scamark, voir fichier jpeg »173. Enfin, la société Roland Monterrat a demandé le 21 juin 2011 à Daunat quels étaient ses tarifs auprès de Métro afin de pouvoir demander une hausse de prix à ce client174.

d) Conclusion sur les pratiques relatives aux négociations tarifaires en cours de marché

116. Il résulte de ce qui précède que les mis en cause ont échangé de façon régulière dans le cadre des négociations tarifaires menées en cours de marché avec les enseignes de la GSA. Ces échanges visaient à assurer une meilleure coordination des démarches engagées par ces entreprises afin d’obtenir des hausses de prix jugées satisfaisantes.

117. Ces pratiques ont plus particulièrement été mises en œuvre au début de la période, et concernaient donc des marchés dont l’attribution était antérieure aux premiers contacts entre les trois entreprises, et dont les prix n’avaient pu être influencés par les échanges entre concurrents.

E. LE GRIEF NOTIFIE

118. Le 5 mars 2020, les services d’instruction ont notifié le grief suivant :

« Il est fait grief aux sociétés ci-après :

- la société Snacking Services S.N.C (RCS 429 449 457), pour la période du 20 septembre 2010 au 15 septembre 2016 en raison de sa participation directe ;

- la société Norac S.AS. (RCS 479 042 285) pour la période du 20 septembre 2010 au 15 septembre 2016 en sa qualité de société mère de la société Snacking Services S.N.C ;

- la société Daunat S.AS. (RCS 344 376 546) pour la période du 20 septembre 2010 au 15 septembre 2016 en sa qualité de société mère de la société Snacking Services S.N.C ;

- la société La Toque Angevine S.AS. (RCS 323 438 028) pour la période du 20 septembre 2010 au 15 septembre 2016 en raison de sa participation directe ;

- la société LDC S.A (RCS 576 850 697) pour la période du 20 septembre 2010 au 15 septembre 2016 en sa qualité de société mère de la société La Toque Angevine S.AS. ;

- la société LDC Traiteur (RCS 379 042 260) pour la période du 20 septembre 2010 au 15 septembre 2016 en sa qualité de société mère de la société La Toque Angevine S.AS. ;

- la société Roland Monterrat S.AS. (RCS 329 010 201) pour la période du 24 septembre 2010 au 15 septembre 2016, pour sa participation directe ;

- la société Les Traiteurs Lyonnais S.AS. (RCS 056 807 191), pour la période du 30 septembre 2015 au 15 septembre 2016, en sa qualité de société mère de la société Roland Monterrat S.AS.;

- la société Panzani S.AS. (RCS 961 503 422), pour la période du 30 septembre 2015 au 15 septembre 2016, en sa qualité de société mère de la société Roland MonterratS.AS. ;

- la société Ebro Foods S.A (Registro Mercantil de Madrid, M-271855), pour la période du 30 septembre 2015 au 15 septembre 2016, en sa qualité de société mère de la société Roland Monterrat S.AS. ;

d'avoir, dans le secteur des sandwichs vendus à la grande distribution et aux stations-service sous marque de distributeur sur le territoire français, conclu un accord et mis en œuvre une entente visant à fixer des prix, à obtenir des hausses tarifaires et à se répartir les clients et les volumes ;

cette pratique a eu pour objet d'empêcher, de restreindre ou de fausser le jeu de la concurrence sur le marché des sandwichs froids à destination de la grande distribution et des stations-service sous marque de distributeur et est prohibée par les articles L. 420-1 du code de commerce et 101 du TFUE ».

II. Discussion

A. SUR LA PROCEDURE

1. EN CE QUI CONCERNE LA MOTIVATION DE LA NOTIFICATION DE GRIEFS

119. La société LTA soutient que la notification de griefs est insuffisamment motivée, s’agissant en particulier des éléments relatifs à la détermination des sanctions.

120. Comme le Conseil de la concurrence, devenu Autorité de la concurrence, l’a indiqué dans sa décision n° 09-D-06 relative au secteur de la vente de voyages en ligne, « la notification des griefs est un document synthétique qui contient une description précise des faits reprochés, leur date, leur imputabilité et leur qualification, puis reprend, in fine, en les résumant, la rédaction des griefs eux-mêmes dans une formule concise. Elle constitue l’acte d’accusation et doit donc être précise (cour d’appel de Paris, 29 mars 2005, Filmdis Cinésogar), cette exigence n’excluant pas que les juges d’appel et de cassation recherchent, dans le corps même de la notification des griefs, la portée de ces derniers (Cour de cassation, 6 avril 1999, ODA) ».

121. En l’espèce, le grief notifié aux mis en cause est formulé de façon claire et concise. Il identifie ainsi les différentes sociétés, la durée du grief retenu pour chacune d’entre elles, le secteur dans lequel les pratiques se sont déroulées ainsi que leur périmètre géographique et qualifie les pratiques et leurs objectifs (voir ci-dessus, paragraphe 118). En outre, la notification de griefs décrit de façon précise les faits pertinents de l’espèce (paragraphes 11 à 176) et procède ensuite à la qualification des pratiques reprochées aux mis en cause (paragraphes 177 à 272).

122. Par ailleurs, la notification de griefs présente de façon claire les motifs nécessaires à la détermination des sanctions (paragraphes 274 à 366). Contrairement à ce que soutient la société LTA, les services d’instruction ont précisément exposé les éléments qu’ils proposaient de retenir pour apprécier la gravité des pratiques contestées (paragraphes 283 à 300) et pour justifier, dans le cas de deux des trois mis en cause, l’application possible de la majoration du montant de base de la sanction en raison de leur appartenance à un grand groupe (paragraphes 331 à 338).

123. Si la société LTA remet en cause l’analyse présentée dans la notification de griefs sur ces différents points, en soutenant qu’elle est insuffisamment étayée, elle conteste ce faisant le bien-fondé du raisonnement suivi par les services d’instruction, et non la régularité de la procédure.

124. Il en résulte que la société LTA n’est pas fondée à soutenir que la notification de griefs est entachée d’une insuffisance de motivation.

2. EN CE QUI CONCERNE LA PROCEDURE DE TRANSACTION

125. LTA et Daunat contestent le refus d’entrer en transaction qui leur a été opposé par le rapporteur général. Selon elles, cette procédure, qui peut être cumulée avec la procédure de clémence, avait vocation à être appliquée au cas d’espèce, dès lors que l’ensemble des entreprises en cause avaient renoncé à contester le grief notifié. Selon la société LTA, le refus d’entrer en transaction serait en outre contraire au principe de non-discrimination, puisque le cumul du bénéfice des procédures de clémence et de transaction a été accepté par l’Autorité dans des affaires similaires. Enfin, selon les parties, la transaction aurait permis un gain procédural pour l’Autorité, en évitant l’introduction d’un recours contre une éventuelle décision de sanction.

126. Il résulte du III de l’article L. 464-2 du code de commerce que le rapporteur général peut soumettre aux entreprises qui ne contestent pas la réalité des griefs notifiés une proposition de transaction fixant le montant minimal et maximal de la sanction pécuniaire envisagée. Le communiqué de procédure du 21 décembre 2018 relatif à la procédure de transaction rappelle en ses points 17 et 18 que le rapporteur général dispose d’un large pouvoir d’appréciation sur l’opportunité du recours à cette procédure.

127. Ainsi, dans sa décision n° 20-D-05 du 23 mars 2020 relative à des pratiques mises en œuvre dans le secteur des déménagements des personnels militaires au départ de La Réunion, l’Autorité a rappelé que « le rapporteur général dispose de la faculté de soumettre une proposition de transaction, sans que cela constitue une obligation pour lui » (paragraphe 44).

128. Enfin, la cour d’appel de Paris a jugé, à propos de la procédure de non-contestation des griefs, à laquelle a succédé la procédure de transaction, que la mise en œuvre de cette procédure « relève du pouvoir d’appréciation du rapporteur général, sous réserve du contrôle de l'erreur manifeste par l’Autorité, de sorte que les parties ne disposaient d'aucun droit à la mise en œuvre de cette procédure »175.

129. En l’espèce, le rapporteur général a estimé que la procédure de transaction ne permettait pas d’obtenir de gain procédural pour les services d’instruction, dès lors qu’en application du IV de l’article L. 464-2 du code de commerce, l’établissement d’un rapport n’était pas requis au cas d’espèce (voir ci-avant, paragraphe 11).

130. Par ailleurs, il convient de relever que la conclusion d’une transaction et l’engagement des parties de ne pas introduire de recours contre la décision de l’Autorité n’offrent pas un gain procédural certain et absolu, dès lors, notamment, que les parties ayant bénéficié de la transaction ont été, en l’état de la jurisprudence, jugées recevables à introduire un recours contre la sanction qui leur a été infligée176.

131. En conséquence, compte tenu des circonstances propres au cas d’espèce, c’est sans commettre d’erreur manifeste d’appréciation que le rapporteur général a refusé d’entrer en transaction avec les mis en cause.

132. Enfin, dès lors que les entreprises ne disposent d’aucun droit au bénéfice de la procédure de transaction, la société LTA ne peut, en tout état de cause, utilement invoquer l’existence d’une discrimination résultant du refus de transiger qui lui a été opposé.

B. SUR L’APPLICATION DU DROIT DE L’UNION

133. L’article 101 du Traité sur le fonctionnement de l’Union européenne (ci-après « TFUE ») dispose que « sont incompatibles avec le marché intérieur et interdits tous accords entre entreprises, toutes décisions d’associations d’entreprises et toutes pratiques concertées, qui sont susceptibles d’affecter le commerce entre États membres et qui ont pour objet ou pour effet d’empêcher, de restreindre ou de fausser le jeu de la concurrence à l’intérieur du marché intérieur (…) ».

134. Selon la jurisprudence de la Cour de justice de l’Union européenne et la communication de la Commission européenne portant lignes directrices relatives à la notion d’affectation du commerce figurant aux articles 101 et 102 du TFUE177, trois éléments doivent être établis pour que des pratiques soient susceptibles d’affecter sensiblement le commerce entre États membres de l’Union : l’existence d’un courant d’échanges entre les États membres portant sur les produits en cause, l’existence de pratiques susceptibles d’affecter ces échanges et le caractère sensible de cette affectation.

135. La circonstance que les pratiques sanctionnées ne soient commises que sur le territoire d’un seul État membre ne fait pas obstacle à ce que le commerce entre États membres soit susceptible d’être affecté. À cet égard, la Cour de cassation a jugé que les termes « susceptibles d’affecter » énoncés par les articles 101 et 102 du TFUE « supposent que l’accord ou la pratique abusive en cause permette, sur la base d’un ensemble d’éléments objectifs de droit ou de fait, d’envisager avec un degré de probabilité suffisant qu’il puisse exercer une influence directe ou indirecte, actuelle ou potentielle, sur les courants d’échanges entre États membres, sans que soit exigée la constatation d’un effet réalisé sur le commerce intracommunautaire »178.

136. S’agissant du troisième élément, la Cour de cassation a jugé que « le caractère sensible de l’affectation directe ou indirecte, potentielle ou actuelle, du commerce intracommunautaire résulte d’un ensemble de critères, parmi lesquels la nature des pratiques, la nature des produits concernés et la position de marché des entreprises en cause »179.

137. Par ailleurs, le point 52 des lignes directrices précitées se réfère à deux seuils cumulatifs en deçà desquels un accord est présumé, du point de vue de la Commission européenne, ne pas affecter sensiblement le commerce entre États membres :

- la part de marché totale des parties sur le marché communautaire affecté par l’accord n’excède pas 5 % ;

- et, dans le cas d’accords horizontaux, le chiffre d’affaires annuel moyen réalisé dans l’Union par les entreprises en cause avec les produits concernés par l’accord n’excède pas 40 millions d’euros.

138. En l’espèce, les sandwichs industriels vendus sous MDD sont commercialisés sur l’ensemble du territoire français. Les entreprises Daunat, LTA et Roland Monterrat, qui appartiennent, pour plusieurs d’entre elles, à des groupes de dimension internationale, détiennent, sur le marché de la fabrication et de la commercialisation de ces produits, la quasi-totalité des parts de marché en France.

139. Par ailleurs, les pratiques constatées visaient à figer les parts de marché des entreprises mises en cause et affectaient leurs négociations avec les enseignes nationales de la grande distribution, et ce sur l’ensemble du territoire français. Elles étaient, en conséquence, susceptibles d’affecter les échanges intracommunautaires.

140. Enfin, ces pratiques ont été mises en œuvre par des entreprises qui réalisent avec les produits concernés un chiffre d’affaires dépassant 40 millions d’euros.

141. Il en résulte que les pratiques sont susceptibles d’avoir affecté de façon sensible le commerce entre les États membres, ce qui n’est d’ailleurs pas contesté par les parties mises en cause. Ces pratiques doivent, en conséquence, être examinées tant au regard des règles de concurrence de l’Union que des règles internes.

C. SUR LA DEFINITION DES MARCHES PERTINENTS

142. Afin de définir le marché de produits ou de services, il convient de rechercher si les produits ou les services en cause sont considérés par les acheteurs « comme interchangeables ou substituables en raison de leurs caractéristiques, de leur prix et de leur usage »180.

143. Dans le même sens, la Commission européenne a rappelé, dans sa communication n° 97/C 372/03 du 9 décembre 1997 sur la définition du marché en cause, que le marché de produits « comprend tous les produits et/ou services que le consommateur considère comme interchangeables ou substituables en raison de leurs caractéristiques, de leur prix et de l’usage auquel ils sont destinés »181.

144. Le marché géographique, quant à lui, comprend : « le territoire sur lequel les entreprises concernées sont engagées dans l’offre des biens et des services en cause, sur lequel les conditions de concurrence sont suffisamment homogènes et qui peut être distingué de zones géographiques voisines parce que, en particulier, les conditions de concurrence y diffèrent de manière appréciable »182.

145. Lorsque les pratiques en cause sont examinées au titre de la prohibition des ententes, comme c’est le cas en l’espèce, il n’est pas nécessaire de définir le marché avec précision dès lors que le secteur a été suffisamment identifié pour qualifier les pratiques observées et permettre de les imputer aux opérateurs qui les ont mises en œuvre183.

146. En l’espèce, les pratiques constatées ont été mises en œuvre dans le secteur de la fabrication et de la commercialisation des sandwichs industriels froids sous MDD à destination des enseignes de la GSA et des stations-service.

147. Par ailleurs, ces pratiques ont revêtu une dimension nationale.

148. Il résulte de ce qui précède que le marché concerné par les pratiques constatées est le marché français de la fabrication et de la commercialisation des sandwichs industriels froids sous MDD à destination des GSA et des stations-service, sans qu’il soit besoin d’en déterminer une segmentation plus fine.

D. SUR LE BIEN-FONDE DU GRIEF NOTIFIE

1. RAPPEL DES PRINCIPES APPLICABLES

a) En ce qui concerne l’existence d’un accord anticoncurrentiel

149. L’article 101, paragraphe 1 du TFUE et l’article L. 420-1 du code de commerce prohibent les accords et les pratiques concertées entre entreprises qui ont pour objet ou effet de restreindre la concurrence.

Sur la notion d’accords et de pratiques concertées

150. L’existence d’un accord est établie dès lors que les entreprises ont exprimé leur volonté commune de se comporter sur le marché d’une manière déterminée184. L’existence d’une pratique concertée peut être démontrée par des éléments convergents prouvant que des contacts ont eu lieu entre un certain nombre d’entreprises et qu’ils poursuivaient le but commun d’éliminer ou de réduire l’incertitude relative à leur comportement futur sur le marché185.

Sur la preuve des accords et des pratiques concertées

151. La Cour de justice a indiqué, dans son arrêt Aalborg Portland c/ Commission, du 6 janvier 2004, que « l’interdiction de participer à des pratiques et à des accords anticoncurrentiels ainsi que les sanctions que les contrevenants peuvent encourir étant notoires, il est usuel que les activités que ces pratiques et ces accords comportent se déroulent de manière clandestine, que les réunions se tiennent secrètement, le plus souvent dans un pays tiers, et que la documentation y afférente soit réduite au minimum. Même si la Commission découvre des pièces attestant de manière explicite une prise de contact illégitime entre les opérateurs, telles que les comptes rendus d’une réunion, celles-ci ne seront normalement que fragmentaires et éparses, de sorte qu’il se révèle souvent nécessaire de reconstituer certains détails par des déductions. Dans la plupart des cas, l’existence d’une pratique ou d’un accord anticoncurrentiel doit être inférée d’un certain nombre de coïncidences et d’indices qui, considérés ensemble, peuvent constituer, en l’absence d’une autre explication cohérente, la preuve d’une violation des règles de la concurrence »186.