ADLC, 20 mai 2021, n° 21-DCC-73

AUTORITÉ DE LA CONCURRENCE

Décision

relative à la prise de contrôle exclusif de 128 fonds de commerce exploités par La Halle SAS par Chaussea SAS

COMPOSITION DE LA JURIDICTION

Président :

Mme de Silva

L’Autorité de la concurrence,

Vu le dossier de notification adressé au service des concentrations le 17 juin 2020, déclaré complet le 13 octobre 2020, relatif à la prise de contrôle exclusif de 128 fonds de commerce exploités par la société La Halle SAS par la société Chaussea SAS, formalisée par le jugement du Tribunal de commerce de Paris en date du 8 juillet 2020 ;

Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L. 430-1 à L. 430-7 ;

Vu les éléments complémentaires transmis par la partie notifiante au cours de l’instruction ; Vu les engagements déposés le 23 avril 2021 par la partie notifiante ;

Vu les autres pièces du dossier ; Adopte la décision suivante :

Résumé1

Aux termes de la décision ci-après, l’Autorité a procédé à l’examen de la prise de contrôle exclusif de 128 points de vente appartenant à la société La Halle par le groupe Chaussea.

Le groupe Chaussea2 dispose de 380 magasins de chaussures en France et à l'étranger. Les actifs cibles sont constitués par 128 magasins de chaussures pour femmes, hommes et enfants, appartenant à la société La Halle.

Compte tenu des activités de Chaussea et des actifs cibles, l’essentiel de l’examen de l’Autorité a porté sur les effets de l’opération sur les marchés amont de l’approvisionnement en chaussures, de dimension mondiale, et sur les marchés aval de la distribution au détail de chaussure, de dimensions nationale et locale.

Sur les marchés amont de l’approvisionnement en chaussures pour femmes et pour hommes, l’Autorité a écarté tout risque d’atteinte à la concurrence, compte tenu de la position limitée de la nouvelle entité à l’issue de l’opération (inférieure à 1 %).

Sur les marchés aval de la distribution au détail et en ligne de chaussures pour femmes et pour hommes au niveau national, l’Autorité a écarté tout risque d’atteinte à la concurrence. La part de marché de la nouvelle entité, quelle que soit la segmentation retenue, reste en effet inférieure à 50 %. À l’issue de l’opération, les parties seront confrontées à la concurrence de plusieurs opérateurs importants (magasins spécialisés mais aussi enseignes de la grande distribution).

S’agissant des zones locales, une analyse concurrentielle a été menée sur les 82 zones sur lesquelles un chevauchement d’activité entre les parties était observé.

Pour 70 zones, l’Autorité a écarté les problèmes de concurrence en s’appuyant sur un double filtre. Elle a constaté que, pour un certain nombre de zones, la part de marché de la nouvelle entité est inférieure à 45 %, quelle que soit la segmentation du marché envisagée (« chaussures d’intérieur », « chaussures d’extérieur », « chaussures de ville », « chaussures de sport »), que soient intégrés dans l’analyse les seuls concurrents directs ou que soient inclus les grandes surfaces alimentaires et les GSS de dimension régionale. L’Autorité a également constaté que, dans chacune de ces zones, il subsistera, à l’issue de l’opération, au moins deux autres opérateurs actifs dans la distribution de « chaussures de ville » au détail.

Pour une autre partie de ces zones, l’Autorité a constaté que cette part de marché, calculée selon les mêmes paramètres, est supérieure à 45 %, mais reste inférieure à 50 %. La nouvelle entité sera confrontée à la concurrence de trois autres opérateurs actifs dans la distribution de « chaussures de ville » au détail.

Pour les 12 zones restantes, une analyse qualitative a été menée. Dans 8 de ces zones, l’Autorité a pu écarter tout risque d’atteinte à la concurrence, compte tenu de différents facteurs dont, notamment, la persistance d’une offre diversifiée dans la zone ou la pression concurrentielle exercée par les GSA d’une surface inférieure à 10.000 m² ou par les ventes en ligne.

À l’issue de l’analyse présentée ci-dessus, l’Autorité a identifié des risques d’atteinte à la concurrence dans les zones entourant les magasins cible situés à Dole, Lure, Manosque et Saint-Memmie. Pour chacune de ces zones, Chaussea a souscrit des engagements structurels de cession de magasin visant à supprimer le risque d’atteinte à la concurrence identifié par l’Autorité.

En conséquence, l’Autorité a autorisé l’opération, sous réserve des engagements annexés à la présente décision.

I. Les entreprises concernées et l’opération

1. Chaussea est une société par actions simplifiée, détenue intégralement par la société VGM Holding, société holding familiale des consorts Grieco. Chaussea est active sur le secteur de la vente au détail de chaussures en points de vente physiques et en ligne. Elle exploite 383 magasins, dont 39 à l’étranger (Belgique, Luxembourg, Allemagne, Espagne et Suisse), et un site internet marchand (www.chaussea.com).

2. La société La Halle est une société par actions simplifiée, active dans le secteur de la vente au détail de vêtements et de chaussures en points de vente physiques et en ligne. En 2019, elle exploitait plus de 870 magasins, principalement sous enseigne « La Halle aux vêtements » ou « La Halle aux chaussures », et un site internet marchand (www.lahalle.com). La société La Halle a été créée en 1981 et était, avant l’opération, détenue à 100 % par Vivarte, groupe actif dans le secteur du commerce de détail de vêtements et de chaussures.

3. L’opération s’inscrit dans le cadre d’une procédure de sauvegarde ouverte par le Tribunal de commerce de Paris le 21 avril 2020 et convertie en procédure de redressement judiciaire par un jugement du 2 juin 2020. Par un jugement en date du 8 juillet 2020, le Tribunal de commerce de Paris a désigné Chaussea comme repreneur de certains actifs de La Halle3.

4. L’opération consiste en l’acquisition par Chaussea de 128 points de vente La Halle (ci-après « les cibles » ou « les actifs cibles »). En ce qu’elle se traduit par la prise de contrôle exclusif de ces actifs par Chaussea, l’opération notifiée constitue une opération de concentration au sens de l’article L. 430-1 du code de commerce.

5. Les entreprises concernées réalisent ensemble un chiffre d’affaires total sur le plan mondial de plus de 75 millions d’euros (Chaussea : [≥ 75 millions] d’euros pour l’exercice clos le 31 décembre 2019 ; actifs cibles : [≥ 75 millions] d’euros pour l’exercice clos le 31 août 2019). Chacune de ces entreprises réalise, en France, un chiffre d’affaires supérieur à 15 millions d’euros dans le secteur du commerce de détail (Chaussea : [≥ 15 millions] pour l’exercice clos le 31 décembre 2019 ; actifs cibles : [≥ 15 millions] d’euros pour l’exercice clos le 31 août 2019). Compte tenu de ces chiffres d’affaires, l’opération ne revêt pas une dimension européenne. En revanche, les seuils de contrôle relatifs au commerce de détail mentionnés au II de l’article L. 430-2 du code de commerce sont franchis. La présente opération est donc soumise aux dispositions des articles L. 430-3 et suivants du code de commerce, relatives à la concentration économique.

II. Délimitation des marchés pertinents

6. Les parties sont simultanément présentes sur le marché de la distribution au détail de chaussures et d’articles de maroquinerie. Dans chacun de ces secteurs, deux catégories de marchés sont distinguées : les marchés amont de l’approvisionnement des entreprises de commerce de détail auprès des fabricants (A) et les marchés aval, qui mettent en présence les entreprises de commerce de détail et les consommateurs finaux (B).

A. LES MARCHÉS AMONT DE L’APPROVISIONNEMENT

7. S’agissant de la délimitation des marchés amont de l’approvisionnement, les autorités de concurrence considèrent que les producteurs qui approvisionnent les distributeurs ne peuvent pas se convertir facilement à la fabrication d’autres produits que les leurs. Elles distinguent ainsi autant de marchés qu’il existe de familles de produits. Au cas d’espèce, les produits achetés simultanément par les parties auprès de leurs fournisseurs sont des chaussures et des articles de maroquinerie. L’Autorité de la concurrence a envisagé, dans une décision précédente, un marché de l’approvisionnement en chaussures distinct de celui de l’approvisionnement en article de maroquinerie4.

8. S’agissant de la délimitation des marchés géographiques, les marchés de l’approvisionnement en produits non alimentaires neufs sont généralement de dimension au moins nationale5. Les marchés de l’approvisionnement en chaussures et en article de maroquinerie revêtent quant à eux une dimension mondiale6.

9. En tout état de cause, la question de la délimitation exacte des marchés amont de l’approvisionnement en chaussures et en produits de maroquinerie peut être laissée ouverte, l’analyse concurrentielle étant inchangée quelle que soit la segmentation retenue.

10. En l’espèce, les parties sont toutes deux actives sur les marchés amont de l’approvisionnement en chaussures et en produits de maroquinerie.

B. LES MARCHÉS AVAL DE LA DISTRIBUTION AU DÉTAIL

1. LES MARCHÉS DE PRODUITS

11. S’agissant de la distribution de produits non alimentaires, les autorités de concurrence distinguent traditionnellement autant de marchés qu’il existe de familles de produits. En effet, au sein de chacun des marchés ainsi définis, la concurrence varie significativement en raison du degré de spécialisation d’un nombre important d’acteurs sur une ou plusieurs familles de produits7.

12. En l’espèce, les chevauchements d’activités des parties concernent principalement les chaussures et les articles de maroquinerie.

13. S’agissant du marché de la distribution au détail d’articles de maroquinerie, la pratique décisionnelle des autorités de concurrence considère que ces produits constituent un segment du marché des vêtements et du prêt-à-porter8.

14. S’agissant du marché de la distribution au détail de chaussures, la pratique décisionnelle de l’Autorité de la concurrence a segmenté le marché selon l’âge ou le genre du consommateur final (homme, femme, enfant), et l’usage des chaussures (chaussures d’intérieur, chaussures d’extérieur). Au sein du segment des chaussures d’extérieur, il a également été envisagé de distinguer les chaussures de ville des chaussures de sport9.

15. L’Autorité a également segmenté le marché de la distribution au détail de chaussures en fonction de la gamme des produits vendus (entrée de gamme, milieu de gamme et haut de gamme)10.

16. Dans sa pratique décisionnelle antérieure, l’Autorité de la concurrence a constaté que les chaussures peuvent être distribuées à travers des boutiques spécialisées et des grandes surfaces alimentaires (ci-après « GSA ») et grandes surfaces spécialisées11 (ci-après « GSS »), l’offre des GSA étant partiellement substituable à celle des GSS.

17. Il ressort de l’instruction que la segmentation par gamme de prix et celle par canal de distribution se recoupent largement. Traditionnellement, les chaussures dites d’« entrée de gamme » sont vendues par le canal des GSS et des GSA, alors que les produits « milieu de gamme » ou « haut de gamme » sont vendus par le canal des boutiques spécialisées. Selon les répondants au test de marché, d’une part, aucune boutique spécialisée n’est positionnée sur le segment entrée de gamme et, d’autre part, ni les GSS, ni les GSA ne sont présentes sur les segments milieu et haut de gamme. Un tel constat avait déjà été fait par l’Autorité dans des décisions précédentes12. En conséquence, en l’espèce, les parties étant des GSS, l’analyse sera menée sur le segment « entrée de gamme » qui comprend à la fois les GSS et les GSA.

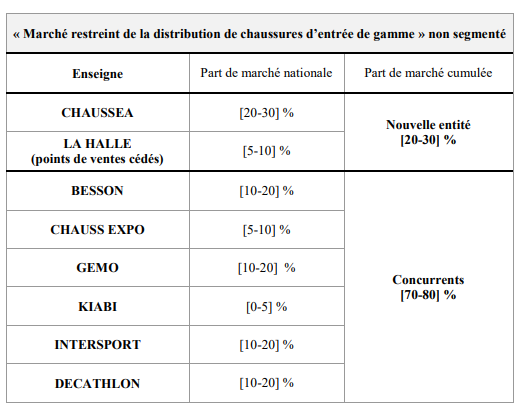

18. Par ailleurs, l’Autorité s’est récemment interrogée sur la pertinence de retenir un marché incluant tous les canaux de distribution (vente en ligne et vente en magasins physiques)13. En effet, dans son avis relatif au fonctionnement du commerce électronique14, l’Autorité de la concurrence avait relevé que les enseignes traditionnelles de distribution adaptaient leurs stratégies commerciales pour tenir compte de la croissance des ventes en ligne, en ayant recours à un modèle de distribution « multicanal », regroupant un réseau de magasins physiques et un site de vente en ligne.

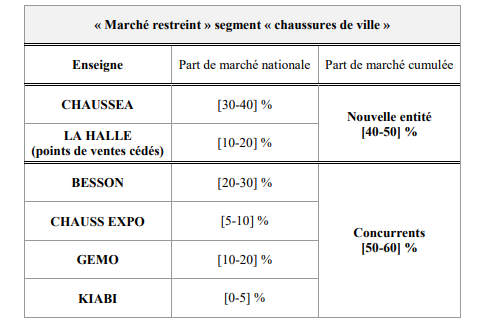

19. L’Autorité de la concurrence a toutefois relevé, selon les produits concernés, le maintien de différences significatives entre la vente à distance (« VAD ») et la vente en magasin physique, notamment dans la manière dont les acteurs de ces deux canaux de distribution communiquent et acquièrent des clients15. Ainsi, du point de vue du consommateur, l’achat en magasin offre généralement la possibilité d’inspecter le produit souhaité et, le cas échéant, de bénéficier des conseils d’un vendeur spécialisé. De plus, les articles présentés sont, la plupart du temps, disponibles immédiatement. À l’inverse, la VAD permet de réaliser des achats à n’importe quel moment du jour et de la semaine, sans avoir à se déplacer.

20. Dans plusieurs décisions récentes16, l’Autorité de la concurrence a analysé les effets d’opérations de concentrations sur des marchés de la distribution au détail intégrant à la fois les ventes en ligne et les ventes en magasins physiques (produits bruns et gris, jeux, livres). Elle a justifié cette analyse par différents éléments, notamment la mise en place, par les enseignes, de stratégies omnicanales, et le taux de pénétration des ventes en ligne pour ces produits17.

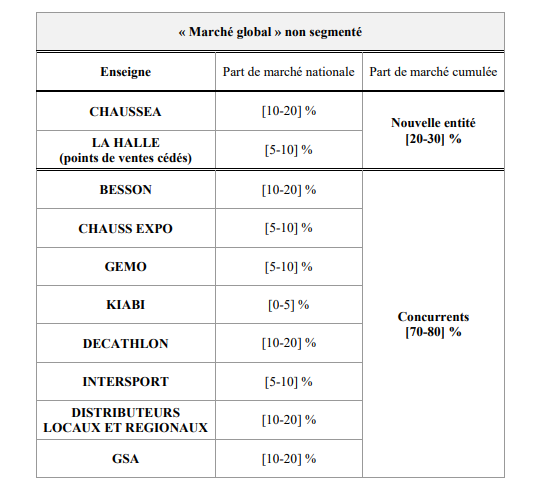

21. Toutefois, en l’espèce, s’agissant des ventes de chaussures, le taux de pénétration des ventes en ligne, c’est-à-dire la part des chaussures vendues en ligne par rapport aux ventes totales, est relativement faible, ainsi qu’il ressort notamment des éléments fournis en réponse au test de marché et de différentes études figurant au dossier. Compte tenu de ces éléments, l’analyse sera menée sur le seul segment des ventes physiques ce qui est d’autant plus pertinent en l’espèce que les parties indiquent réaliser un faible chiffre d’affaires en ligne en comparaison avec celui réalisé en magasins physiques18.

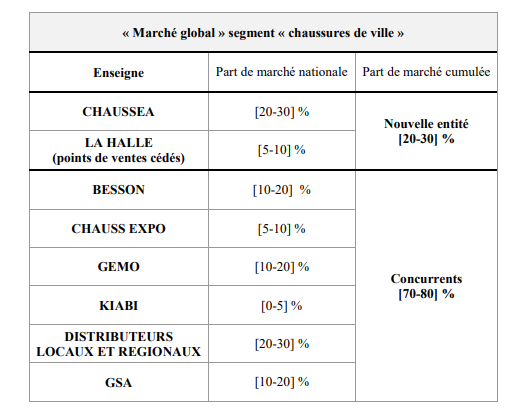

2. LES MARCHÉS GÉOGRAPHIQUES

22. S’agissant de la distribution au détail en magasins physiques de chaussures, l’Autorité considère que la concurrence s’exerce entre les points de vente situés sur une même zone de chalandise. Deux critères sont utilisés19 pour délimiter ces zones :

- d’une part, du point de vue des consommateurs, il existe autant de marchés que de villes où sont situés les détaillants susceptibles de vendre ces articles, chacun de ces marchés correspondant à la zone d’attraction commerciale où peuvent, très généralement, être acquis des chaussures ;

- d’autre part, pour les GSS et les GSA, le marché géographique correspond à un rayon de 20 minutes en voiture à partir d’un magasin des parties. Cette délimitation est également retenue pour les magasins implantés dans des centres commerciaux adossés à des GSS ou des GSA.

23. Par ailleurs, le poids croissant dans ce secteur des chaînes de distribution spécialisées, constituées de réseaux de points de vente sous une enseigne commune, exploités en propre, en franchise ou en groupement d’achats et présents sur l’ensemble du territoire national pose la question de l’intérêt d’une analyse complémentaire au niveau national.

24. Cette analyse peut être transposée aux produits de maroquinerie20.

25. En l’espèce, les points de vente de la cible étant des GSS, l’analyse concurrentielle sera effectuée dans un rayon de 20 minutes en voiture à partir des magasins des parties dans lesquelles les activités des parties se chevauchent. L’analyse concurrentielle sera également menée à l’échelon national.

III. Analyse concurrentielle

26. Compte tenu des activités des parties, l’opération est susceptible de produire des effets horizontaux sur le marché de l’approvisionnement (A) comme sur le marché de la distribution au détail de chaussures et de produits de maroquinerie (B).

A. LES MARCHÉS AMONT DE L’APPROVISIONNEMENT

27. Sur les marchés amont de l’approvisionnement en produits de maroquinerie, les parties ont estimé que la part de marché de la nouvelle entité sera inférieure à 1 %.

28. Sur les marchés amont de l’approvisionnement en chaussures, les parties ont estimé que la part de marché de la nouvelle entité sera inférieure à 10 %.

29. En conséquence, l’opération n’est pas susceptible de porter atteinte à la concurrence sur les marchés de l’approvisionnement.

B. LES MARCHÉS AVAL DE LA DISTRIBUTION AU DÉTAIL

1. SUR LE MARCHÉ DE LA VENTE AU DÉTAIL DE PRODUITS DE MAROQUINERIE

30. Sur les marchés aval de la vente en produits de maroquinerie, les parties ont estimé que la part de marché de la nouvelle entité sera inférieure à 1 % au niveau national.

31. Les parties n’ont pas fourni leurs parts de marché au niveau local. Toutefois, dans la mesure où les produits de maroquinerie représentent environ [0-5] % du chiffre d’affaires global de la nouvelle entité et où ils sont vendus dans de nombreux magasins concurrents (boutiques spécialisées, magasins de vêtements, GSA), l’opération n’est pas susceptible de porter atteinte à la concurrence sur les marchés de la vente au détail de produits de maroquinerie.

32. Tout risque d’atteinte à la concurrence sur ce marché peut donc être écarté.

2. SUR LE MARCHÉ DE LA VENTE AU DÉTAIL DE CHAUSSURES

a) Méthodologie

33. Les parties sont simultanément présentes sur le marché aval de la distribution de chaussures d’entrée de gamme. Comme expliqué précédemment21, l’analyse concurrentielle sera menée uniquement sur le segment de la distribution physique, compte tenu de la faible présence des parties et de ses concurrents directs sur le marché de la vente en ligne. En outre, compte tenu de l’activité des parties, qui exploitent des GSS offrant des produits d’entrée de gamme, l’analyse reposera sur les ventes réalisées en GSS et GSA, les boutiques spécialisées n’étant généralement pas présentes sur ce segment.

34. Par ailleurs, il ressort de l’instruction menée dans le cadre du présent dossier qu’il n’est pas pertinent, dans le cas d’espèce, de segmenter le marché de la distribution au détail de chaussures selon le genre ou l’âge (homme, femme, enfant). En effet, la structure de l’offre proposée par les parties et leurs concurrents directs sur le segment de l’entrée de gamme repose sur une présence couvrant simultanément les segments « homme », « femme » et « enfant ». Par ailleurs, il existe une certaine fongibilité entre les surfaces de vente dédiées aux chaussures pour femme, pour homme et pour enfant, au niveau local. Ces surfaces de vente sont déterminées par chaque magasin en fonction de la part de ces produits dans le chiffre d’affaires du magasin, avec des adaptations constatées après l’ouverture du point de vente, tenant compte notamment du contexte local. Enfin, de manière générale, les réseaux d’approvisionnement sont, au moins pour partie, communs entre les chaussures pour homme, les chaussures pour femme ou les chaussures pour enfants. Compte tenu de ce constat, il n’apparaît pas nécessaire de procéder à une analyse concurrentielle pour chacun de ces segments de marché.

35. Afin d’apprécier si une opération est susceptible de porter atteinte à la concurrence sur un marché, les lignes directrices de l’Autorité de la concurrence indiquent que deux critères principaux doivent être examinés, à savoir (i) les parts de marché de la nouvelle entité et de ses concurrents et (ii) le degré de concentration du marché22. Ces deux critères sont appréciés au cas par cas par l’Autorité de la concurrence en fonction des caractéristiques et de la structure concurrentielle des marchés analysés.

36. Au niveau national, l’Autorité a mené une analyse sur le marché de la distribution chaussures d’entrée de gamme, en ne tenant compte que des GSS proposant à la vente des chaussures, que ce soit à titre exclusif – comme pour les parties – ou de manière concomitante avec d’autres produits (vêtements ou articles de sport) (ci-après, le « marché restreint »).

37. Au niveau local, dans chacune des zones de chalandise examinées, les parties ont fourni des estimations de parts de marché en surface de vente. Ces parts de marché ont été calculées de la manière suivante.

38. Des zones isochrones23 ont été délimitées autour des magasins de la cible, correspondant à 20 minutes de trajet en voiture. Afin de ne pas créer d’effets de seuil, qui pourraient résulter de l’exclusion de son analyse de points de vente situés en marge des zones définies, l’Autorité a également tenu compte de la concurrence des points de vente situés en bordure de zone, dans la limite d’un temps de trajet en voiture supplémentaire de deux minutes environ. Cet examen des bordures de zone est conforme à la pratique de l’Autorité en matière de marchés de commerce de détail24.

39. La détermination des zones isochrones a conduit à identifier 82 zones de chalandise, centrées sur les magasins cibles, dans lesquelles les activités des parties se chevauchent. L’Autorité a mené une analyse concurrentielle en deux temps.

40. Dans un premier temps, une analyse particulièrement conservatrice a été menée. Dans ce « premier filtre », n’ont été prises en compte que les surfaces des magasins des parties et celles des plus proches concurrents nationaux de ces enseignes. La proximité a été appréciée ici au regard du positionnement de prix (entrée de gamme) et du type de canal de distribution (GSS). Pour les plus proches concurrents identifiés ne vendant pas uniquement des chaussures, un ratio a été appliqué afin de ne prendre en compte que la part de la surface de vente allouée à la vente de chaussures. De la même manière, pour les plus proches concurrents identifiés vendant principalement des articles de sport en GSS, un ratio a été appliqué afin de ne pas prendre en compte les chaussures techniques dédiées à la pratique d’une activité sportive dans la surface de vente de ces points de vente.

41. Au terme de cette première analyse conservatrice, pour les zones susceptibles d’être problématiques en raison de la faiblesse du nombre de concurrents restants ou de l’importance des parts de marché de la nouvelle entité, l’Autorité a affiné son analyse.

42. Un « second filtre », moins conservateur, a donc été appliqué pour un certain nombre de zones. Dans ce deuxième temps de l’analyse, l’Autorité a pris en compte la pression concurrentielle qui pouvait être exercée par des formes de commerces différentes. Ainsi, les surfaces de vente dédiées aux chaussures dans les GSA présentes au sein des zones de chalandises ont été intégrées.

43. En effet, l’existence d’une pression concurrentielle exercée par les GSA sur les GSS de chaussures a été largement confirmée par le test de marché. Il ressort toutefois de la pratique décisionnelle de l’Autorité dans d’autres secteurs de la distribution spécialisée que, pour exercer une pression concurrentielle réelle sur les GSS, les GSA doivent disposer d’un nombre de référence suffisant et donc avoir une surface suffisante pour proposer une telle gamme de produits. Ainsi, dans le cadre de ce second filtre, seules les GSA dépassant une certaine surface ont été intégrées dans l’analyse concurrentielle des marchés de la distribution au détail de produits spécialisés. En l’espèce, conformément à la pratique décisionnelle retenue dans d’autres secteurs, dans le cadre de l’analyse quantitative, a été retenu un seuil de 10 000 m²25. En outre, un ratio a été appliqué afin de ne prendre en compte que la part de la surface de vente allouée à la vente de chaussures dans ces points de vente.

44. De même, les surfaces de vente dédiées aux chaussures d’un certain nombre d’enseignes locales ou régionales ont été prises en compte, dans la mesure où elles sont actives sur le même segment (entrée de gamme) et qu’elles se développent selon le même type de distribution (GSS) que les parties à l’opération.

45. Au terme de cette deuxième étape, un certain nombre de zones sont restées problématiques. Une analyse au cas par cas a donc été menée pour chacune des zones locales restantes.

b) Analyse concurrentielle au niveau national

46. Sur le « marché restreint de la distribution de chaussures d’entrée de gamme », tel que défini au paragraphe 36 ci-dessus, la partie notifiante a fourni des estimations de ses parts de marché ainsi que celles de ses concurrents. Sur le marché global de la distribution de chaussures d’entrée de gamme, le marché se répartit de la manière suivante :

47. Une fois segmenté, la répartition des parts de marché entre les opérateurs sur le segment le plus fin des « chaussures de ville » est la suivante :

48. La prise en compte de la part de marché de la nouvelle entité dans une hypothèse conservatrice permet de mesurer la pression concurrentielle exercée par les concurrents directs de cette dernière, mais ne prend pas en compte celles d’autres opérateurs pourtant actifs sur le marché, tels que les GSA ou les enseignes locales ou régionales.

49. Sur un marché de la distribution de l’ensemble des chaussures d’entrée de gamme intégrant les opérateurs locaux et régionaux ainsi que les GSA, les parts de marché se répartissent comme suit :

50. Sur le segment le plus fin des « chaussures de ville », la répartition est la suivante :

51. Sur ce dernier segment, la part de marché de la nouvelle entité au niveau national s’élèvera à près de [20-30] % en valeur, avec une augmentation de part de marché de [5-10] points. La nouvelle entité sera concurrencée par plusieurs opérateurs importants, que sont les GSS spécialisés dans la distribution de chaussures (notamment Besson, Chauss’expo), les GSS mixtes (Kiabi, Gemo), les GSA, mais aussi les opérateurs locaux ou régionaux. Il convient également de rappeler qu’il existe des opérateurs en ligne proposant aux consommateurs une offre de chaussures (opérateurs spécialisés comme Sarenza ou généralistes comme Amazon). Ces opérateurs exercent, sur les opérateurs bénéficiant de points de vente physiques, une certaine pression concurrentielle.

52. En conséquence, l’opération n’est pas de nature à porter atteinte à la concurrence par le biais d’effets horizontaux sur le marché national de la distribution de chaussures d’entrée de gamme.

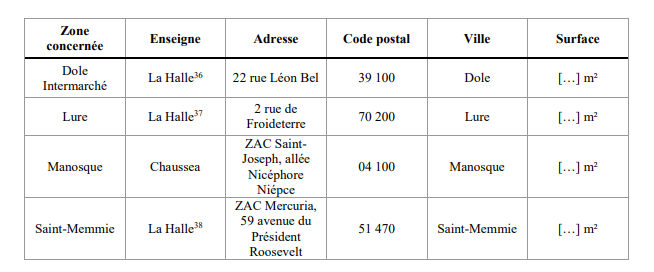

c) Analyse concurrentielle au niveau local

53. L’opération permettra à Chaussea d’acquérir sur le territoire national 128 fonds de commerce jusqu’alors exploités par La Halle.

54. Un chevauchement d’activité des parties s’observe sur 82 de ces zones26.

« Premier filtre » d’analyse concurrentielle

55. Conformément à la méthodologie détaillée au paragraphe 39, un premier filtre d’analyse concurrentielle a été conduit sur les 82 zones locales sur lesquelles un chevauchement d’activité des parties s’observe.

56. Sur la base de ce premier filtre d’analyse, 55 zones de chevauchement d’activité entre les parties ont été considérées comme n’étant pas susceptibles de poser un problème de concurrence à l’issue de l’opération dans la mesure où, dans chacune d’entre elles :

- soit la part de marché de la nouvelle entité est inférieure à 45 %, quel que soit le segment de marché considéré envisagé par la pratique (« chaussures d’intérieur », « chaussures d’extérieur », « chaussures de ville », « chaussures de sport ») et il subsistera, à l’issue de l’opération, au moins deux enseignes concurrentes dans la zone sur le « marché restreint ». Cette situation concerne 42 zones ;

- soit la part de marché de la nouvelle entité sur le segment « chaussures de ville » est située entre 45 % et 50 % d’une part, et la structure concurrentielle locale de la zone permet d’identifier au moins trois enseignes concurrentes actives parmi celles présentes sur le « marché restreint », défini ci-avant. Cette situation concerne 13 zones.

57. Dans les autres cas, la détention, par la nouvelle entité, d’un pouvoir de marché important à l’issue de l’opération a été présumée. Dès lors, un deuxième filtre d’analyse concurrentielle a été appliqué sur ces 27 zones.

« Second filtre » d’analyse concurrentielle

58. Conformément à la méthodologie détaillée au paragraphe 42, un second filtre d’analyse concurrentielle a été conduit sur les 27 zones locales sur lesquelles un chevauchement d’activité des parties s’observe, d’une part, et où les problématiques concurrentielles n’ont pu être levées à l’issue de la mise en œuvre du premier filtre d’analyse ci-avant décrit, d’autre part.

59. Sur la base de ce second filtre d’analyse, 15 zones de chevauchement d’activité entre les parties ont été considérées comme n’étant pas susceptibles de poser un problème de concurrence à l’issue de l’opération, dans la mesure où :

- Dans 10 zones27, la prise en compte des enseignes GSA et des GSS de dimension régionale exerçant une pression concurrentielle sur les points de vente de la nouvelle entité conduit à abaisser la part de marché de la nouvelle entité en-dessous de [40-50] %, quel que soit le segment de marché considéré envisagé par la pratique (« chaussures d’intérieur », « chaussures d’extérieur », « chaussures de ville », « chaussures de sport »). Par ailleurs, il subsistera, à l’issue de l’opération, au moins deux enseignes concurrentes dans la zone sur le « marché restreint » dans chacune de ces zones.

- Dans 5 zones28, la prise en compte des enseignes GSA et GSS exerçant une pression concurrentielle sur les points de vente de la nouvelle entité conduit à abaisser la part de marché de la nouvelle entité entre [40-50] % et [50-60] % sur le segment « chaussures de ville ». Par ailleurs, il subsistera, à l’issue de l’opération, au moins trois enseignes concurrentes dans chacune de ces zones sur le « marché restreint ».

60. À l’issue de la mise en œuvre des deux filtres d’analyse précédemment décrits, 70 des 82 zones de chalandise sur lesquelles un chevauchement s’observe peuvent donc être considérées comme n’étant pas problématiques au regard du droit de la concurrence. Les 12 zones restantes ont fait l’objet d’une analyse approfondie, au cas par cas, par les services d’instruction.

Analyse concurrentielle approfondie pour 12 zones29

61. Dans 4 zones, il a été observé que la nouvelle entité disposera, après l’opération, d’une part de marché de l’ordre de [50-60] % sur le segment le plus fin des « chaussures de ville » et qu’elle fera face à une concurrence vive, assurée notamment par des GSS spécialisés dans la distribution de chaussures d’entrée de gamme, des GSS spécialisées dans le sport ou des GSA d’une surface totale supérieure à 10 000 m² disposant d’une surface de vente dédiée à la vente de chaussures suffisante pour exercer une pression concurrentielle sur les parties.

À ce stade de l’analyse, il convient d’indiquer que l’enseigne Eram a été prise en compte parmi les principaux concurrents des parties, compte tenu des réponses des opérateurs interrogés dans le cadre du test de marché. Les opérateurs interrogées ont en effet indiqué, dans leur grande majorité, que les points de vente de cette enseigne, situés en centre-ville plutôt qu’en périphérie, au contraire de ceux des parties, exerçaient malgré cela sur ces dernières une pression concurrentielle. Dans ces zones, l’Autorité a pu considérer que les effets de l’opération étaient compensés, au niveau local, par un contexte concurrentiel garantissant au consommateur suffisamment d’alternatives aux enseignes exploitées par la nouvelle entité.

- Dans la zone de Calais, la nouvelle entité – qui exploitera deux magasins – disposera d’une part de marché de [50-60] %. Elle fera face à la concurrence directe d’une enseigne spécialisée dans la distribution de chaussures d’entrée de gamme et de trois enseignes mixtes, proposant à la fois des chaussures et des vêtements d’entrée de gamme.

Par ailleurs, une pression concurrentielle sera exercée sur la nouvelle entité par une enseigne exploitant des GSA, d’une part, ou des GSS spécialisées dans le sport, d’autre part. Ces enseignes, même si elles ne sont qu’imparfaitement substituable à l’offre de la nouvelle entité, pourront être choisies en alternative par les clients sur certains segments.

- Dans la zone de Marseille La Valentine, la nouvelle entité – qui exploitera quatre magasins – disposera d’une part de marché de [50-60] %. Elle fera face à la concurrence directe de deux enseignes spécialisées dans la distribution de chaussures d’entrée de gamme et de deux enseignes mixtes, proposant à la fois des chaussures et des vêtements d’entrée de gamme.

Par ailleurs, une pression concurrentielle sera exercée sur la nouvelle entité par des enseignes exploitant des GSA, d’une part, ou des GSS spécialisées dans le sport, d’autre part. Ces enseignes, même si elles ne sont qu’imparfaitement substituable à l’offre de la nouvelle entité, pourront être choisies en alternative par les clients sur certains segments.

- Dans la zone de Pornic, la nouvelle entité – qui exploitera deux magasins – disposera d’une part de marché de [50-60] %. Elle fera face à la concurrence directe de quatre enseignes spécialisées dans la distribution de chaussures d’entrée de gamme et de deux enseignes mixtes, proposant à la fois des chaussures et des vêtements d’entrée de gamme.

Par ailleurs, une pression concurrentielle sera exercée sur la nouvelle entité par des GSS spécialisées dans le sport. Ces enseignes, même si elles ne sont qu’imparfaitement substituable à l’offre de la nouvelle entité, pourront être choisies en alternative par les clients sur certains segments.

- Dans la zone de Puteaux, la nouvelle entité – qui exploitera six magasins – disposera d’une part de marché de [50-60] %. Elle fera face à la concurrence directe de deux enseignes spécialisées dans la distribution de chaussures d’entrée de gamme et de deux enseignes mixtes, proposant à la fois des chaussures et des vêtements d’entrée de gamme.

Par ailleurs, une pression concurrentielle sera exercée sur la nouvelle entité par des enseignes exploitant des GSA, d’une part, ou des GSS spécialisées dans le sport, d’autre part. Ces enseignes, même si elles ne sont qu’imparfaitement substituable à l’offre de la nouvelle entité, pourront être choisies en alternative par les clients sur certains segments.

62. Outre ces 4 zones, pour lesquelles les problématiques éventuelles liées à l’opération ont pu être levées, il est apparu, concernant la zone de l’Isle Adam, que la nouvelle entité y sera disciplinée par des points de vente situés en bordure de la zone de chalandise à l’issue de l’opération. L’instruction a en effet permis de mettre en avant que des enseignes concurrentes étaient présentes en bordure de zone. Un certain nombre d’entre elles se situe d’ailleurs à proximité de l’un des points de vente de la nouvelle entité, qui est lui-même à la limite de la zone isochrone. Dès lors, en prenant en compte les points de vente concurrents situés à 22 minutes de distance au plus, au lieu de 20 minutes de distance au plus, la part de marché de la nouvelle entité sur la zone passe de [60-70] % à [50-60] % sur le segment « chaussures de ville », et le nombre d’enseignes concurrentes passe de 2 à 3, lesquelles exploitent, au total, 8 points de vente (contre 4 dans la zone à 20 minutes). Tout problème de concurrence dans cette zone peut donc être écarté.

63. Dans les 7 zones restantes, l’instruction s’est focalisée sur la pression concurrentielle exercée par les enseignes de GSA disposant de points de vente hypermarchés d’une taille significative, sans toutefois atteindre le seuil de 10 000 m². En effet, dans des villes moyennes où aucune GSA de plus de 10 000 m² n’est présente, la pression concurrentielle exercée par les hypermarchés d’une superficie inférieure à ce chiffre doit néanmoins être prise en compte lors de l’analyse des effets de l’opération dès lors qu’elle est suffisante pour discipliner la nouvelle entité. Des tests de marché locaux ont ainsi été menés auprès des points de vente de type GSA présents afin d’apprécier la réalité de la pression concurrentielle qu’ils exerceront, à l’issue de l’opération, sur la nouvelle entité.

64. Les problèmes de concurrence ont ainsi pu être écartés dans les trois zones suivantes :

- Dans la zone de Besançon Valentin, la nouvelle entité – qui exploitera trois magasins – disposera d’une part de marché de [50-60] %. Elle fera face à la concurrence directe de deux enseignes spécialisées dans la distribution de chaussures d’entrée de gamme et de deux enseignes mixtes, proposant à la fois des chaussures et des vêtements d’entrée de gamme.

Par ailleurs, une pression concurrentielle sera exercée sur la nouvelle entité par une enseigne exploitant deux GSA de plus de 9 500 m² chacune, d’une part, ou des GSS spécialisées dans le sport, d’autre part. Or, les GSA présentes dans la zone ont indiqué, à l’occasion d’un test de marché réalisé dans le cadre de l’instruction, proposer à la vente, dans leurs magasins, des chaussures d’extérieur et notamment de ville, exerceront une pression concurrentielle sur la nouvelle entité, dans la mesure où leurs offres, même si elles ne sont qu’imparfaitement substituables à la sienne, pourront être choisies en alternative par les clients sur certains segments.

- Dans la zone de Blois, la nouvelle entité – qui exploitera deux magasins – disposera d’une part de marché de [50-60] %. Elle fera face à la concurrence directe d’une enseigne spécialisée dans la distribution de chaussures d’entrée de gamme et de deux enseignes mixtes, proposant à la fois des chaussures et des vêtements d’entrée de gamme.

Par ailleurs, d’une part, une pression concurrentielle sera exercée sur la nouvelle entité par des enseignes GSS spécialisées dans le sport. D’autre part, des enseignes GSA exploitant des points de vente d’une surface totale supérieure à 8 500 m² et ayant indiqué, à l’occasion d’un test de marché réalisé dans le cadre de l’instruction, proposer à la vente, dans leurs magasins, des chaussures d’extérieur et notamment de ville, exerceront une pression concurrentielle sur la nouvelle entité, dans la mesure où leurs offres, même si elles ne sont qu’imparfaitement substituables à la sienne, pourront être choisies en alternative par les clients sur certains segments.

La prise en compte, au surplus, de la pression concurrentielle exercée par les ventes en ligne, même si celle-ci ne peut être quantifiée avec précision, permet de conclure à l’existence d’une animation concurrentielle suffisante à lever les problématiques éventuelles liées à l’opération sur la zone.

- Dans la zone de Limoges, la nouvelle entité – qui exploitera cinq magasins – disposera d’une part de marché de [50-60] %. Elle fera face à la concurrence directe de deux enseignes spécialisées dans la distribution de chaussures d’entrée de gamme et de deux enseignes mixtes, proposant à la fois des chaussures et des vêtements d’entrée de gamme.

Par ailleurs, d’une part, une pression concurrentielle sera exercée sur la nouvelle entité par des enseignes GSS spécialisées dans le sport. D’autre part, des enseignes GSA exploitant des points de vente d’une surface totale supérieure à 8500 m² et ayant indiqué, à l’occasion d’un test de marché réalisé dans le cadre de l’instruction, proposer à la vente, dans leurs magasins, des chaussures d’extérieur et notamment de ville, exerceront une pression concurrentielle sur la nouvelle entité, dans la mesure où leurs offres, même si elles ne sont qu’imparfaitement substituables à la sienne, pourront être choisies en alternative par les clients sur certains segments.

La prise en compte, au surplus, de la pression concurrentielle exercée par les ventes en ligne, même si celle-ci ne peut être quantifiée avec précision, permet de conclure à l’existence d’une animation concurrentielle suffisante à lever les problématiques éventuelles liées à l’opération sur la zone.

65. Enfin, les doutes d’atteintes à la concurrence liées à l’opération n’ont pu être levés concernant 4 zones : Dole, Lure, Manosque et Saint-Memmie.

Zones problématiques au regard de l’analyse concurrentielle

Dole

66. Dans la zone de Dole, la nouvelle entité – qui exploitera deux magasins – disposera d’une part de marché, sur le segment des « chaussures de ville », de [70-80] %. Sur ce segment de marché, elle ne fera face qu’à la concurrence de deux enseignes mixtes, Gemo et Kiabi. En élargissant le spectre des concurrents aux enseignes vendant des « chaussures d’extérieur » de la même gamme que les parties (qui incluent notamment les magasins de sport), la part de marché de la nouvelle entité reste importante, à [60-70] %.

67. Au sein de cette zone, aucune enseigne de GSA ne dispose de points de vente d’une surface supérieure à 8.500 m², au sein desquels la surface dédiée à la vente de chaussures aurait pu être considérée comme étant de nature à discipliner la nouvelle entité. De plus, si la pression concurrentielle exercée par les ventes en ligne doit être intégrée dans l’analyse, elle n’apparaît pas suffisante, à elle seule, pour engendrer une animation concurrentielle sur cette zone compte tenu des parts de marchés importantes de la nouvelle entité et de l’absence de concurrents crédibles.

68. En conséquence, l’Autorité considère que la situation concurrentielle décrite ci-avant ne permettra pas de discipliner efficacement le comportement de la nouvelle entité dans la zone. L’opération est donc susceptible de porter atteinte à la concurrence dans la zone autour du magasin La Halle aux Chaussures situé 22 rue Léon Bel à Dole30.

Lure

69. Dans la zone de Lure, la nouvelle entité – qui exploitera trois magasins – disposera d’une part de marché, sur le segment des « chaussures de ville », de [70-80] %. Sur ce segment de marché, elle fera face à la concurrence d’une enseigne spécialisée dans la vente de chaussures, Elite Chausseur, et de deux enseignes mixtes, Gemo et Kiabi31. En élargissant le spectre des concurrents aux enseignes vendant des « chaussures d’extérieur » de la même gamme que les parties (qui incluent notamment les magasins de sport), la part de marché de la nouvelle entité reste importante, à [60-70] %.

70. Au sein de cette zone, aucune enseigne de GSA ne dispose de points de vente d’une surface supérieure à 8.500 m², au sein desquels la surface dédiée à la vente de chaussures aurait pu être considérée comme étant de nature à discipliner la nouvelle entité. De plus, si la pression concurrentielle exercée par les ventes en ligne doit être intégrée dans l’analyse, elle n’apparaît pas suffisante, à elle seule, pour engendrer une animation concurrentielle sur cette zone compte tenu des parts de marchés importantes de la nouvelle entité et de l’absence de concurrents crédibles.

71. En conséquence, l’Autorité considère que la situation concurrentielle décrite ci-avant ne permettra pas de discipliner efficacement le comportement de la nouvelle entité dans la zone. L’opération est donc susceptible de porter atteinte à la concurrence dans la zone autour du magasin La Halle aux Chaussures32 situé 2 rue de Froideterre à Lure33.

Manosque

72. Dans la zone de Manosque, la nouvelle entité – qui exploitera deux magasins – disposera d’une part de marché, sur le segment des « chaussures de ville », de [80-90] %. Sur ce segment de marché, elle ne fera face qu’à la concurrence d’une enseigne mixte Gemo. En élargissant le spectre des concurrents aux enseignes vendant des « chaussures d’extérieur » de la même gamme que les parties (qui incluent notamment les magasins de sport), la part de marché de la nouvelle entité reste importante, à [70-80] %.

73. Au sein de cette zone, aucune enseigne de GSA ne dispose de points de vente d’une surface supérieure à 8.500 m², au sein desquels la surface dédiée à la vente de chaussures aurait pu être considérée comme étant de nature à discipliner la nouvelle entité. De plus, si la pression concurrentielle exercée par les ventes en ligne doit être intégrée dans l’analyse, elle n’apparaît pas suffisante, à elle seule, pour engendrer une animation concurrentielle sur cette zone compte tenu des parts de marchés importantes de la nouvelle entité et de l’absence de concurrents crédibles.

74. En conséquence, l’Autorité considère que la situation concurrentielle décrite ci-avant ne permettra pas de discipliner efficacement le comportement de la nouvelle entité dans la zone. L’opération est susceptible de porter atteinte à la concurrence dans la zone autour du magasin La Halle situé 52 avenue des Près Combaux à Manosque34.

Saint-Memmie

75. Dans la zone de Saint-Memmie, la nouvelle entité – qui exploitera deux magasins – disposera d’une part de marché, sur le segment des « chaussures de ville », de [70-80] %. Sur ce segment de marché, elle fera face à la concurrence deux enseignes mixtes, Gemo et Kiabi, et à la pression concurrentielle exercée par deux enseignes GSA, Carrefour et E. Leclerc. En élargissant le spectre des concurrents aux enseignes vendant des « chaussures d’extérieur » de la même gamme que les parties (qui incluent notamment les magasins de sport), la part de marché de la nouvelle entité reste importante, à [50-60] %.

76. Si la pression concurrentielle exercée par les ventes en ligne doit être prise en compte lors de l’analyse de cette zone, elle n’apparaît pas suffisante, à elle seule, pour engendrer une animation concurrentielle sur cette zone compte tenu des parts de marchés importantes de la nouvelle entité et de l’absence de concurrents crédibles.

77. En conséquence, l’Autorité considère que la situation concurrentielle décrite ci-avant ne permettra pas de discipliner efficacement le comportement de la nouvelle entité dans la zone. L’opération est donc susceptible de porter atteinte à la concurrence dans la zone autour du magasin La Halle situé 59 avenue du Président Roosevelt à Saint-Memmie35.

78. Chaussea a toutefois présenté des engagements, analysés en section IV de la présente décision, afin de remédier aux risques d’atteinte à la concurrence identifiés dans ces quatre zones.

79. Au regard de l’analyse exposée supra, tout risque d’atteinte à la concurrence par le biais d’effets horizontaux peut être écarté au niveau national ainsi que dans 78 des 82 zones de chevauchements d’activité identifiées entre les parties.

80. En revanche, l’opération est susceptible de porter atteinte de manière significative à la concurrence par le biais d’effets horizontaux dans les zones de Dole, Lure, Manosque et Saint- Memmie.

81. Le 23 avril 2021, la partie notifiante a toutefois déposé des engagements, présentés en section IV, afin de remédier aux risques anticoncurrentiels identifiés ci-dessus.

IV. Les engagements proposés

82. Afin d’écarter tout risque d’atteinte significative à la concurrence, susceptible de résulter de la présente opération, sur les marchés locaux de Dole, Lure, Manosque et Saint-Memmie, la partie notifiante a déposé le 23 avril 2021 une proposition d’engagements. Le texte de ces engagements, joint en annexe, fait partie intégrante de la présente décision.

A. LES ENGAGEMENTS PROPOSÉS

83. Les engagements proposés consistent en la cession de quatre magasins situés dans les zones de Dole, Lure, Manosque et Saint-Memmie dans un délai de […] à compter de la date de la présente décision.

84. Afin d’assurer l’efficacité de ces engagements de cession, Chaussea s’engage à ne pas réacquérir les magasins cédés, ni acquérir sur ceux-ci une influence directe ou indirecte, pour une durée de 10 ans.

85. Ces engagements s’accompagnent de la désignation d’un mandataire en charge du contrôle des engagements. À l’issue d’une période de […] mois, si les points de vente n’ont pas été cédés par la partie notifiante, un mandataire en charge de la cession sera désigné, afin qu’il procède lui-même à la cession des magasins visés par les engagements.

B. APPRÉCIATION DES ENGAGEMENTS PROPOSÉS

1. SUR L’OBJECTIF DES ENGAGEMENTS

86. S’agissant d’une concentration horizontale, l’Autorité de la concurrence recherche en priorité des mesures correctives structurelles, qui visent à garantir des structures de marché compétitives par des cessions d’activités à un acquéreur approprié, susceptible d’exercer une concurrence réelle, ou l’élimination de liens capitalistiques entre des concurrents.

87. Les engagements proposés par la partie notifiante ont pour effet de supprimer tout chevauchement d’activité dans les territoires où un risque d’atteinte à la concurrence a été identifié.

88. En outre, l’efficacité des remèdes dépend de la cession des actifs concernés à un ou plusieurs acquéreurs appropriés. Pour rétablir des conditions de concurrence suffisantes, le ou les repreneurs devront être capables de concurrencer la nouvelle entité de manière effective sur les marchés concernés. Ceci suppose que les repreneurs présentent toutes les garanties de viabilité et d’indépendance, tant juridique que commerciale, vis-à-vis de Chaussea. Les repreneurs potentiels devront donc être des acteurs de la distribution au détail de chaussures à la fois indépendants de Chaussea, sur toute la chaîne de valeur, de l’approvisionnement à la vente au détail, et capables d’assurer l’exploitation pérenne des actifs cédés.

89. Enfin, l’acquisition du point de vente ne doit pas être susceptible de créer de nouvelles atteintes à la concurrence sur la zone concernée, en créant ou en renforçant la position d’un concurrent déjà fortement implanté.

2. SUR L’ADÉQUATION DES MESURES PROPOSÉES

90. Les engagements proposés par la partie notifiante consistent en la cession d’un magasin pour chacune des quatre zones de chalandise dans lesquelles l’opération risque de porter atteinte à la concurrence.

91. Les points de vente concernés par les engagements sont les suivants :

92. Dans leur principe, de tels engagements sont adéquats en ce qu’ils délient les points de vente concernés de tout lien vis-à-vis de la nouvelle entité en permettant à des enseignes concurrentes d’en acquérir le fonds de commerce. En outre, la partie notifiante s’engage à ce que les cessions interviennent dans un délai de […]. Ce délai permet de concilier la nécessité de rétablir suffisamment rapidement une concurrence efficace sur les marchés concernés et les difficultés actuelles du secteur, directement concerné par la crise économique consécutive à la crise sanitaire, qui pourraient rendre la recherche de repreneurs plus compliquée.

93. Dans l’ensemble des zones concernées, les cessions de points de vente ont pour effet de supprimer tout chevauchement d’activité, et, en conséquence, le renforcement des positions de Chaussea lié à une addition de parts de marché générée par l’opération. Les engagements permettront en outre le maintien du nombre d’enseignes concurrentes qui prévalait avant l’opération.

94. Pour ce qui est de la mise en œuvre des engagements, Chaussea proposera à l’Autorité de la concurrence la nomination d’un mandataire en charge du contrôle des engagements qui aura pour mission de veiller au respect des obligations résultant de la présente décision. Il devra notamment s’assurer de la préservation de la viabilité économique, de la valeur marchande et de la compétitivité des magasins à céder. Il devra également examiner et évaluer les acquéreurs potentiels ainsi que l’état d’avancement des engagements.

95. Par ailleurs, si Chaussea ne trouve pas d’acquéreurs aux quatre magasins précités dans le délai de […] mois, un mandataire en charge de la cession sera chargé de trouver les acquéreurs aux magasins cédés et de négocier avec eux, pour le compte de Chaussea, les conditions de la cession, ce qui renforce la crédibilité des engagements souscrits par la partie notifiante.

96. Compte tenu de l’ensemble de ces éléments, l’Autorité de la concurrence considère que les engagements proposés par la partie notifiante sont suffisants pour éliminer les risques d’atteinte à la concurrence résultant de l’opération.

DÉCIDE

Article unique : L’opération notifiée sous le numéro 20-093 est autorisée sous réserve des engagements décrits ci-dessus et annexés à la présente décision.

NOTES

1 Ce résumé a un caractère purement informatif. Seuls font foi les motifs de la décision numérotés ci-après.

2 Le chiffre d’affaires de Chaussea pour l’exercice clos le 31 décembre 2019 est de 385 millions d’euros.

3 Par ce même jugement, Beaumanoir a été désigné comme repreneur d’autres actifs de La Halle. Cette reprise a été autorisée par l’Autorité de la concurrence dans la décision n° 21-DCC-43 en date du 24 mars 2021.

4 Voir la décision de l’Autorité de la concurrence n° 18-DCC-53 du 20 avril 2018 relative à la prise de contrôle exclusif de la société André par la société Spartoo.

5 Voir les décisions de l’Autorité de la concurrence n° 10-DCC-42 du 25 mai 2010 relative à l’acquisition par la société 3 Suisses International SA de certains actifs de la société La Source, n° 17-DCC-39 du 4 avril 2017 relative à l’acquisition du contrôle exclusif des sociétés Livelle et 3Suisses Belgium par Domoti SAS, et n° 18-DCC-01 du 10 janvier 2018 relative à l’acquisition du contrôle exclusif de la société La Redoute par la société Motier (groupe Galeries Lafayette).

6 Voir la décision n° 18-DCC-53 précitée.

7 Voir la décision de l’Autorité de la concurrence n° 18-DCC-01 précitée.

8 Décisions de l’Autorité de la concurrence n° 18-DCC-53 précitée et n° 12-DCC-179 relative à la prise de contrôle exclusif par la société Maus Frères des sociétés Lacoste SA et Patentex ; lettre du ministre de l’économie des finances et de l’industrie C2007-28 du 30 avril 2007, aux conseils de la société Vivarte, relative à une concentration dans le secteur de l’habillement et C2004-133 du 15 novembre 2004 au conseil du groupe Vetura relative à une concentration dans le secteur des vêtements.

9 Décision de l’Autorité n° 18-DCC-50 du 20 avril 2018 relative à la prise de contrôle exclusif de la société Sarenza SA par la société Monoprix SAS (groupe Casino).

10 Voir la décision de l’Autorité de la concurrence n° 13-DCC-75 du 10 juillet 2013 relative à la prise de contrôle de la société Réservoir Team SAS par la société Towerbrook Capital Partners LP.

11 Voir la décision de l’Autorité n° 10-DCC-139 du 27 octobre 2010 relative à la prise de contrôle conjoint de Maje, Sandro, Claudie Pierlot et HF Biousse par L Capital et Florac.

12 Décision 10-DCC-139 précitée, paragraphe 14 : « Ordinairement, les vêtements ou chaussures dits « bas de gamme » sont vendus par le canal des GSS et des GSA alors que les produits « milieu de gamme » ou « haut de gamme » sont plus classiquement vendus par le canal des boutiques spécialisées. »

13 Voir les décisions de l’Autorité n° 18-DCC-50 du 20 avril 2018 relative à la prise de contrôle exclusif de la société Sarenza SA par la société Monoprix SAS (groupe Casino) et n° 18-DCC-53 précitée.

14 Avis de l’Autorité de la concurrence n° 12-A-20 du 18 septembre 2012 relatif au fonctionnement du commerce électronique, paragraphes 185 à 189.

15 Voir les décisions n° 18-DCC-50 et n° 18-DCC-53 précitées.

16 Décisions de l’Autorité de la concurrence n° 16-DCC-111 du 27 juillet 2016 relative à la prise de contrôle exclusif de Darty par la Fnac, n° 19-DCC-65 du 17 avril 2019 relative à la prise de contrôle conjoint de la société Luderix International par la société Jellej Jouets et l’indivision résultant de la succession de M. Stéphane Mulliez et n° 19-DCC-132 du 16 juillet 2019 relative à la prise de contrôle exclusif de la société Nature & Découvertes par le groupe Fnac Darty.

17 Annexe D des lignes directrices de l’Autorité de la concurrence relatives au contrôle des concentrations, pp. 241 et s.

18 Les ventes en ligne représentent moins de 5 % du chiffre d’affaire de chacune des parties.

19 Décisions de l’Autorité n° 10-DCC-159 du 12 novembre 2010 relative à la prise de contrôle de la société Comptoir Français de la Mode par la société Du Pareil au Même, n° 16-DCC-166 du 31 octobre 2016 relative à la prise de contrôle exclusive de la société Bazarchic par la société UPLIC (groupe Galeries Lafayette), et n° 10-DCC-139 précitée.

20 Une telle approche a notamment été retenue dans la décision n° 18-DCC-53 précitée.

21 Cf. paragraphes 14 et suivants ci-dessus.

22 Lignes directrices de l’Autorité de la concurrence relatives au contrôle des concentrations, paragraphes 565 et s.

23 Une zone isochrone est une zone géographique délimitée à partir d’un magasin (de la cible ou de l’acquéreur) soit en fonction d’un temps de trajet en voiture, soit en fonction d’une distance.

24 Voir, par exemple, les décisions de l’Autorité de la concurrence n° 13-DCC-90 précitée et n° 15-DCC-05 du 28 janvier 2015 relative à la prise de contrôle exclusif de 43 fonds de commerce détenus par la société Clin d’Œil par la société Nocibé France Distribution SAS.

25 Voir en ce sens la décision n° 19-DCC-65 du 17 avril 2019 relative à la prise de contrôle conjoint de la société Luderix International par la société Jellej Jouets et l’indivision résultant de la succession de M. Stéphane Mulliez.

26 Dans deux zones (la Roche-sur-Yon et Vichy), la partie notifiante a cédé le magasin qu’elle exploitait dans la zone avant l’opération, compte tenu de sa performance économique insuffisante. Ces fermetures ont conduit à supprimer le chevauchement d’activités entre les parties dans ces zones.

27 Achères, Alès, Anglet, Auray, Bobigny, Bondy, Kremlin-Bicêtre, Narbonne, Orléans, Paris Saint-Antoine.

28 Gennevilliers, Bayonne, Dinan, Paris Barbès, Pantin.

29 Les parts de marché exprimées dans cette partie correspondent au segment « chaussures de ville ».

30 Exploité sous enseigne Chaussea postérieurement au jugement du Tribunal de commerce de Paris en date du 8 juillet 2020.

31 Kiabi exploite deux points de vente sur la zone.

32 Exploité sous enseigne Chaussea postérieurement au jugement du Tribunal de commerce de Paris en date du 8 juillet 2020.

33 Il est apparu, au cours de l’instruction, que la partie notifiante envisageait de fermer, d’ici la fin de l’année 2022, l’un des magasins qu’elle exploite dans la zone. Une telle fermeture ne résoudrait toutefois pas le problème de concurrence identifié, puisque la part de marché de la nouvelle entité dans cette zone resterait élevée (69,8 % sur le segment « chaussures de ville » et 58,2 % sur le segment « chaussures d’extérieur »)

34 Exploité sous enseigne Chaussea postérieurement au jugement du Tribunal de commerce de Paris en date du 8 juillet 2020.

35 Exploité sous enseigne Chaussea postérieurement au jugement du Tribunal de commerce de Paris en date du 8 juillet 2020.

36 Devenu Chaussea à la suite du jugement du tribunal de commerce de Paris rendu le 8 juillet 2020.

37 Ibid.

38 Ibid.