TUE, 2e ch., 14 juillet 2021, n° T-648/19

TRIBUNAL DE L'UNION EUROPÉENNE

Arrêt

PARTIES

Demandeur :

Nike European Operations Netherlands BV, Converse Netherlands BV

Défendeur :

Commission européenne

COMPOSITION DE LA JURIDICTION

Président :

Mme Tomljenović (rapporteure)

Juges :

Mme Škvařilová Pelzl , M. Nõmm

Avocats :

Me Martens, Me Colgan

LE TRIBUNAL (deuxième chambre),

Antécédents du litige

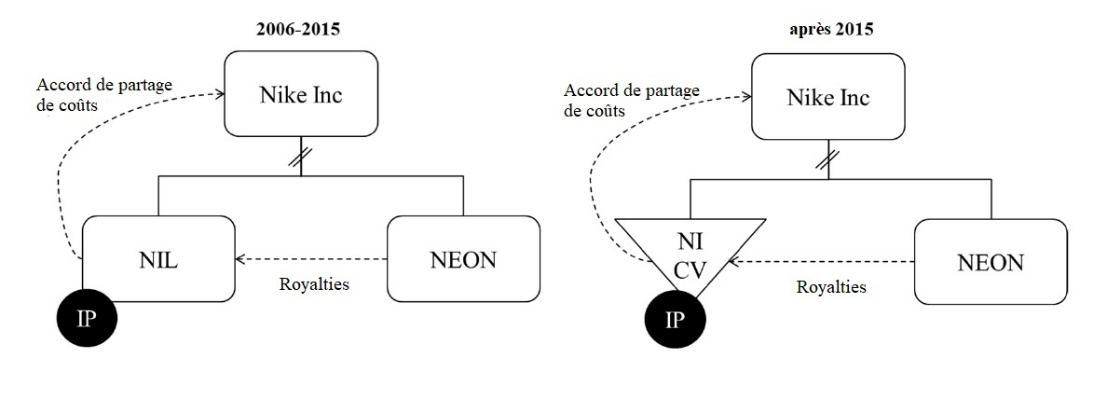

1 Le 30 juillet 2013, la Commission européenne a demandé au Royaume des Pays Bas des informations au sujet de sa pratique en matière de décisions fiscales anticipatives.

2 Le 24 janvier 2014, la Commission a demandé des précisions en ce qui concerne les accords préalables en matière de prix de transfert (ci-après les « APP ») conclus, notamment, avec les sociétés du groupe Nike.

3 Le 17 février 2014, le Royaume des Pays Bas a transmis à la Commission les informations demandées.

4 Le 22 novembre 2017, la Commission a transmis au Royaume des Pays Bas une nouvelle demande d’informations.

5 Après avoir obtenu un délai supplémentaire pour répondre à cette nouvelle demande d’informations, le Royaume des Pays-Bas a transmis, le 22 janvier 2018, les documents sollicités.

6 Le 26 janvier 2018, la Commission a informé le Royaume des Pays-Bas que des informations étaient manquantes.

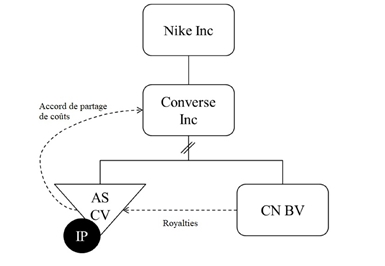

7 Le 14 février 2018, de nouveaux documents ont été transmis par le Royaume des Pays-Bas à la Commission.

8 Le 5 mars 2018, la Commission a de nouveau informé le Royaume des Pays Bas que les informations manquantes n’avaient pas été communiquées.

9 Après la communication des informations manquantes le 19 mars 2018, la Commission a, le 14 mai 2018, sollicité l’envoi de nouveaux documents, transmis par le Royaume des Pays-Bas les 12 juin et 31 octobre 2018.

10 Le 20 novembre 2018, une réunion bilatérale a eu lieu entre les services de la Commission et le Royaume des Pays Bas dans le cadre de l’évaluation préliminaire de la conformité au droit des aides d’État des APP.

11 Au terme de cette évaluation préliminaire, la Commission est parvenue à la conclusion que le Royaume des Pays-Bas avait accordé à deux sociétés du groupe Nike une aide d’État illégale et incompatible avec le marché intérieur, en violation de l’article 107 TFUE.

12 Le 10 janvier 2019, la Commission a, par la décision C(2019) 6 final, concernant l’aide d’État SA.51284 (2018/NN) Pays Bas – Possible aide d’État en faveur de Nike, ouvert la procédure formelle d’examen prévue à l’article 108, paragraphe 2, TFUE (ci-après la « décision attaquée »). Par la publication de cette décision au Journal officiel de l’Union européenne le 5 juillet 2019 (JO 2019, C 226, p. 31), la Commission a invité les parties intéressées à présenter leurs observations en application de cette disposition.

Sur la décision attaquée

Sociétés du groupe Nike

13 Dans la décision attaquée, la Commission expose, à titre provisoire, que le Royaume des Pays Bas a accordé une aide d’État au moyen d’APP émis par l’administration fiscale néerlandaise au bénéfice, d’une part, de Nike European Operations Netherlands BV (ci-après « NEON ») en 2006, en 2010 et en 2015 ainsi que, d’autre part, de Converse Netherlands BV (ci-après « CN ») en 2010 et en 2015 (ci après les « mesures en cause »).

14 Les requérantes, NEON et CN, sont deux filiales néerlandaises d’une holding néerlandaise, Nike Europe Holding BV (ci-après « NEH »). NEH est détenue par Nike Inc., établie aux États-Unis. Les requérantes opèrent, depuis 2006 pour NEON et depuis 2010 pour CN, comme les distributeurs respectifs des produits Nike et Converse dans la zone Europe, Moyen Orient et Afrique.

Mesures en cause

15 Ainsi qu’il ressort notamment des paragraphes 38 et 138 de la décision attaquée, les mesures en cause portent sur la tarification, à des fins fiscales, des redevances (royalties), fiscalement déductibles, versées par NEON à Nike International Ltd (ci-après « NIL »), puis à Nike International CV (ci-après « NI ») et par CN à All Star CV (ci-après « AS »), en contrepartie de la cession de licences pour l’exploitation de droits de propriété intellectuelle, liés respectivement aux produits Nike et Converse dans la zone Europe, Moyen Orient et Afrique.

16 Ces mesures valident, sur le plan fiscal, une opération de prix de transfert, en particulier le niveau des redevances dues par les requérantes. Conformément aux paragraphes 41 et 49 de la décision attaquée, le niveau des redevances annuelles correspond, en substance, à la différence entre les revenus globaux et une proportion de la marge opérationnelle des requérantes, suffisante, selon les mesures en cause, pour rémunérer leurs activités. Le niveau des redevances annuelles permet par la suite de déterminer le revenu annuel imposable de ces dernières aux Pays-Bas, en ce que les redevances sont fiscalement déductibles, aux termes des mesures en cause, du revenu imposable des requérantes.

17 Pour ce qui concerne la situation de NEON, trois APP sont visés par la décision attaquée.

18 Le premier APP, en date du 29 novembre 2006, est consécutif à un accord entre NEON et NIL, en date du 1er juin 2005, de distribution exclusive des produits Nike dans la zone Europe, Moyen Orient et Afrique, accompagné de la cession d’une licence pour l’exploitation de droits de propriété intellectuelle liés auxdits produits. En vertu dudit accord, NEON était autorisée à confectionner des produits Nike et à sous traiter la confection de tels produits. La redevance due par NEON à NIL pour l’exploitation des droits de propriété intellectuelle cédés devait correspondre à la différence entre le bénéfice d’exploitation de NEON et une fourchette comprise entre 2 et 5 % de ses revenus totaux.

19 Le deuxième APP, en date du 1er octobre 2010, ayant remplacé le premier APP, est consécutif à une demande de NEON du 21 mai 2010, notamment motivée par la modification d’une partie de ses activités. Selon la décision attaquée, à partir du 1er juin 2008, l’accord de licence aurait été amendé et deux modifications y auraient été apportées, à savoir l’augmentation de la redevance versée par NEON à NIL et l’extension de la liste des pays de la zone Europe, Moyen Orient et Afrique dans lesquels NEON était l’exploitant exclusif des produits couverts par les droits de propriété intellectuelle cédés.

20 Par ce deuxième APP, l’administration fiscale néerlandaise a confirmé ses conclusions du 29 novembre 2006, en insistant sur les activités usuelles de distribution de NEON. Selon la décision attaquée, elle aurait ajouté que NIL supportait les risques les plus importants, en tant que détenteur des droits de propriété intellectuelle cédés. Elle aurait enfin pris expressément position en faveur de la méthode transactionnelle de la marge nette pour vérifier que la rémunération de NEON était conforme au principe de pleine concurrence et aurait conclu, de la même manière que dans le premier APP, que la rémunération des activités de NEON aurait été conforme au principe de pleine concurrence si la marge opérationnelle avait été comprise entre 2 et 5 % de son revenu total.

21 En raison de l’expiration au 31 mai 2015 du deuxième APP, NEON a introduit une nouvelle demande d’APP en date du 31 mars 2015, laquelle a abouti à l’émission d’un troisième APP en date du 28 mai 2015. Selon la décision attaquée, ce nouvel APP aurait repris les conclusions du deuxième APP. L’administration fiscale néerlandaise y aurait toutefois complété son étude des activités de NEON, en raison, notamment, du développement d’activités en matière de financement et concernant le commerce par l’internet. Elle aurait ainsi précisé, d’une part, que la rémunération des activités de NEON aurait été conforme au principe de pleine concurrence si la marge opérationnelle avait été comprise entre 2 et 5 % de son revenu total. D’autre part, pour la distribution par l’internet, l’administration fiscale aurait ajouté qu’une rémunération comprise dans une fourchette de 1 à 5 % de ses revenus totaux aurait été conforme audit principe.

22 Dans la décision attaquée, la Commission relève également que, en 2015, NEON s’est vu schématiquement concéder de la part de NEH, sans contrepartie, deux licences pour l’exploitation hors des États-Unis, de l’Europe, du Moyen Orient et de l’Afrique de droits de propriété intellectuelle portant sur des produits Nike et affiliés. Ces licences auraient, par la suite, été concédées par NEON à des sociétés tierces contre le versement de redevances comprises dans une fourchette de 5 à 20 % des ventes réalisées.

23 Pour ce qui concerne la situation de CN, deux APP sont visés par la décision attaquée.

24 Le premier APP, en date du 15 février 2010, est consécutif à une demande de CN ayant pour but de vérifier que sa rémunération était conforme au principe de pleine concurrence. Selon la décision attaquée, le rapport annexé à cet APP aurait indiqué que les activités de distribution de CN pouvaient être considérées comme usuelles par rapport à celles d’AS. Cette dernière société aurait également encouru les risques les plus importants dans le cadre de la transaction en cause. Par ailleurs, l’administration fiscale aurait pris position en faveur de la méthode transactionnelle de la marge nette pour déterminer si la rémunération de CN était conforme au principe de pleine concurrence. Dans ce contexte, elle aurait conclu que l’obtention d’une marge opérationnelle comprise entre 2 et 5 % du revenu total aurait été conforme audit principe. L’APP aurait enfin confirmé la possibilité pour CN de déduire de son revenu imposable la redevance versée à AS en contrepartie de la cession des droits de propriété intellectuelle.

25 Le second APP, en date du 7 septembre 2015, ayant remplacé le premier, est consécutif à une nouvelle demande de CN. Selon la décision attaquée, de manière identique au premier APP, l’administration fiscale néerlandaise aurait considéré qu’AS encourait les risques les plus importants dans le cadre de la transaction en cause. Les activités de distribution de CN auraient été tout autant décrites comme usuelles. Hormis une modification de la marge opérationnelle de CN, l’administration fiscale aurait appliqué tout autant la méthode transactionnelle de la marge nette et aurait conclu qu’une rémunération de CN aurait été conforme au principe de pleine concurrence si la marge opérationnelle avait été comprise entre 2 et 5 % des revenus principaux estimés.

26 Les deux schémas suivants, repris de la décision attaquée, illustrent les structures mises en place :

Appréciation provisoire de l’existence d’une aide d’État

27 Selon l’appréciation provisoire de la Commission dans la décision attaquée, les APP étaient imputables à l’administration fiscale néerlandaise et, partant, au Royaume des Pays Bas. Ils conféreraient également un avantage sélectif, en ce que l’impôt sur les sociétés, dont les requérantes sont redevables aux Pays-Bas, serait calculé sur la base d’un niveau de bénéfice annuel plus bas que si les opérations intragroupes de ces sociétés avaient été calculées, à des fins fiscales, à un prix de pleine concurrence. Le montant des redevances dont sont redevables les requérantes ne correspondrait pas au montant qui aurait été négocié à des conditions de marché pour une transaction comparable entre sociétés indépendantes.

28 Plus précisément, pour ce qui concerne, en premier lieu, l’octroi d’un avantage, la Commission expose, aux paragraphes 82 à 137 de la décision attaquée, que les mesures en cause confèrent un avantage aux requérantes, lequel se manifeste sous la forme d’une réduction de leur revenu imposable.

29 Elle rappelle que le principe de pleine concurrence vise à refléter la réalité économique des transactions réalisées entre entités d’un même groupe, de manière à ce qu’elles soient comparables à celles réalisées entre entités indépendantes.

30 Pour s’assurer du respect d’un tel principe, elle souligne au paragraphe 85 de la décision attaquée qu’il importe, premièrement, de déterminer avec précision la nature et les spécificités des relations entre les entités du groupe concernées et, deuxièmement, d’identifier, à la lumière des circonstances particulières de chaque affaire, la méthode de calcul appropriée pour vérifier si les transactions litigieuses ont été tarifées à un prix de pleine concurrence.

31 En l’espèce, ainsi qu’il ressort du paragraphe 87 de la décision attaquée, la Commission observe que les documents transmis par les autorités néerlandaises durant la phase préliminaire d’examen ne lui ont pas permis d’identifier avec précision les transactions pour lesquelles l’émission d’APP avait été sollicitée ainsi que leur valeur ajoutée, ce qui aurait généré des doutes sur la conformité des transactions litigieuses avec le principe de pleine concurrence.

32 Selon la décision attaquée, il ressortirait uniquement des informations communiquées, d’une part, que les transactions litigieuses portaient sur le versement de redevances par les requérantes pour la cession de licence en vue de l’exploitation de droits de propriété intellectuelle liés aux produits Nike et Converse et, d’autre part, que la méthode de calcul privilégiée par les autorités fiscales néerlandaises aurait été celle de la marge nette.

33 Or, la Commission émet, à titre principal, au paragraphe 88 de la décision attaquée, des doutes sur la manière dont la méthode de la marge nette a, en l’espèce, été appliquée par l’administration fiscale néerlandaise. Contrairement à cette dernière, la Commission estime qu’il aurait été plus opportun de tenir compte non pas de la situation financière des sociétés concessionnaires des licences, à savoir les requérantes, mais de celle des sociétés les ayant concédées, à savoir NIL et NI.

34 En effet, la Commission estime que la méthode de la marge nette ne saurait s’appliquer, pour une transaction donnée, qu’à la partie qui est en charge des activités les moins complexes. Si une société réalise des activités usuelles, utilise des actifs classiques, encourt des risques limités et ne contribue pas à une part essentielle de la transaction contrôlée, une telle société sera considérée comme celle dont la situation financière fera l’objet de la méthode de la marge nette.

35 Or, en l’espèce, la Commission relève, notamment aux paragraphes 101, 103, 109, 114, 116, 120 et 122 de la décision attaquée, que les activités des requérantes ne sauraient se résumer à de simples activités de distribution. Ces dernières sociétés sembleraient encourir les risques les plus élevés et participeraient activement au développement des produits pour lesquels des droits de propriété intellectuelle leur ont été concédés, de sorte que la méthode de la marge nette aurait dû être, en l’espèce, appliquée à la lumière de la situation financière des sociétés cédantes. La Commission ajoute que, si l’administration fiscale néerlandaise avait appliqué la méthode de la marge nette en prenant ces dernières sociétés pour référentiel, elle serait parvenue à un niveau de redevance moins élevé et, par voie de conséquence, à un revenu imposable des requérantes plus important.

36 Une telle lecture serait, selon la Commission, corroborée par l’analyse du rapport de 2018, transmis par le Royaume des Pays-Bas, et relatif aux paiements réalisés sur la période 2007-2017 dans le cadre de la licence de droits de propriété intellectuelle à NEON. Au paragraphe 123 de la décision attaquée, la Commission souligne que ledit rapport ne contient aucune information précise relative aux fonctions exercées par chacune des parties à l’accord de licence. La Commission estime par ailleurs, sur la base de ce rapport, que NIL puis NI n’ayant aucun employé, elles ne sauraient exercer la direction stratégique que le rapport prétend qu’elles exerçaient au bénéfice de NEON.

37 À titre subsidiaire, à la lumière notamment des paragraphes 126 à 131 de la décision attaquée, la Commission doute tout autant, d’une part, de la pertinence de la méthode de la marge nette. L’administration fiscale néerlandaise n’aurait pas vérifié l’existence, en l’espèce, de transactions comparables entre entités indépendantes, ce qui, à supposer qu’une telle vérification eût été faite, aurait permis de recourir à la méthode du prix comparable. Les documents transmis indiqueraient au demeurant que des transactions comparables pouvaient exister et que, le cas échéant, l’assiette imposable des requérantes aurait pu être plus élevée.

38 De même, en l’absence de transactions comparables entre entreprises indépendantes, la Commission souligne que la méthode du partage de bénéfices aurait été plus appropriée que celle de la marge nette, ce qui aurait, de nouveau, conduit à une augmentation du revenu imposable des requérantes.

39 D’autre part, au paragraphe 133 de la décision attaquée, la Commission considère, à supposer la méthode de la marge nette et son application aux requérantes pertinentes, que la prise en compte, en tant qu’indicateur de profit, de la marge d’exploitation calculée à partir des revenus totaux desdites sociétés n’était pas appropriée.

40 En effet, seuls les revenus générés par les accords de licence en cause auraient dû être pris en compte, non pas ceux y étant étrangers. Les requérantes auraient perçu, selon la Commission, des revenus tirés de sous concessions de licences à des sociétés tierces ou à d’autres groupes de sociétés pour l’exploitation de droits de propriété intellectuelle hors des zones Europe, Moyen-Orient et Afrique. Aussi la prise en compte des revenus totaux aurait elle conduit, selon la Commission, à une augmentation artificielle du montant des redevances versées par les requérantes ainsi que, par voie de conséquence, à une réduction de leur revenu imposable.

41 Pour ce qui concerne, en second lieu, la sélectivité des mesures en cause, outre la présomption de sélectivité attachée aux aides individuelles, la Commission démontre que les APP traitent les requérantes de manière préférentielle par rapport aux sociétés assujetties à l’impôt sur les sociétés aux Pays-Bas, qu’elles soient ou non intégrées.

42 Plus précisément, en ce que les mesures en cause sont des mesures individuelles, et conformément à une jurisprudence constante, la Commission souligne, à titre principal aux paragraphes 138 à 140 de la décision attaquée, être en mesure de présumer provisoirement la sélectivité desdites mesures. En effet, la Commission considère, d’une part, que les mesures en cause confèrent un avantage fiscal aux requérantes. Elle souligne, d’autre part, que lesdites mesures ont une nature individuelle. En effet, ces mesures valident directement le revenu imposable des requérantes et déterminent indirectement le prix d’une transaction intragroupe à laquelle ces dernières sont parties. Ces mesures ne concernent que la situation fiscale des requérantes et ne peuvent être invoquées que par elles dans ce contexte.

43 Au paragraphe 139 de la décision attaquée, la Commission fait également observer que, en matière de décisions fiscales anticipatives, l’identification d’un avantage et l’appréciation de la sélectivité desdites mesures sont étroitement liées. En effet, l’identification d’un avantage requiert de vérifier le traitement fiscal d’opérations intervenant notamment entre sociétés indépendantes. En l’espèce, le constat provisoire d’un avantage implique que les mesures en cause favorisent les requérantes par rapport aux sociétés indépendantes et aux sociétés appartenant à un groupe, mais qui soumettent leur transaction intragroupe au principe de pleine concurrence.

44 À titre subsidiaire, aux paragraphes 142 à 150 de la décision attaquée, la Commission souligne que les mesures en cause confèrent un avantage sélectif, en ce qu’elles dérogent à deux cadres de référence distincts.

45 D’une part, à la lumière d’un cadre de référence étendu aux dispositions néerlandaises relatives à l’impôt sur les sociétés, la Commission conclut que les mesures en cause traitent préférentiellement les requérantes, en ce que, contrairement aux sociétés assujetties audit impôt, les premières sont imposées sur un niveau de bénéfice qui ne reflète pas les prix du marché. La Commission précise à cette fin que les sociétés intégrées et non intégrées sont dans une situation comparable à la lumière de l’objectif poursuivi par l’impôt sur les sociétés.

46 D’autre part, à la lumière d’un cadre de référence limité à l’article 8 b, paragraphe 1, de la Wet op de vennootschapsbelasting (loi sur l’impôt sur les sociétés, ci-après la « LIS »), tel que repris au paragraphe 62 de la décision attaquée et transcrivant en droit fiscal néerlandais le principe de pleine concurrence, les mesures en cause devraient tout autant, selon la Commission, être considérées comme octroyant un avantage sélectif. En effet, contrairement aux autres sociétés intégrées, les requérantes bénéficieraient, selon la Commission, d’un traitement préférentiel, en ce qu’elles demeureraient en mesure de tarifer leurs transactions intragroupes à un prix différent d’un prix de pleine concurrence.

47 Outre le fait que le Royaume des Pays-Bas n’a avancé aucune justification objective par rapport au traitement préférentiel des requérantes, la Commission observe ainsi que l’aide d’État apparaît provisoirement, en l’absence de notification préalable, comme étant tant illégale qu’incompatible.

48 À la lumière de l’évaluation préliminaire des APP et pour approfondir l’étude de leur conformité au droit des aides d’État, la Commission a, par la décision attaquée, transmis au Royaume des Pays-Bas plusieurs demandes d’information.

Procédure et conclusions des parties

49 Le 26 septembre 2019, les requérantes ont formé le présent recours.

50 Le 12 décembre 2019, la Commission a transmis au greffe du Tribunal le mémoire en défense.

51 Le 7 mai 2020, les requérantes ont, conformément à l’article 106, paragraphe 2, du règlement de procédure du Tribunal, demandé à être entendues dans le cadre d’une audience de plaidoiries, laquelle s’est tenue le 25 janvier 2021.

52 Les requérantes concluent à ce qu’il plaise au Tribunal :

– annuler la décision attaquée ;

– condamner la Commission aux dépens.

53 La Commission conclut à ce qu’il plaise au Tribunal :

– rejeter le recours ;

– condamner les requérantes aux dépens.

En droit

54 Au soutien de leur recours, les requérantes invoquent formellement trois moyens.

55 Le premier moyen est tiré d’une violation de l’article 107, paragraphe 1, et de l’article 108, paragraphe 2, TFUE, de l’article 1er, sous d) et e), et de l’article 6 du règlement (UE) 2015/1589 du Conseil, du 13 juillet 2015, portant modalités d’application de l’article 108 TFUE (JO 2015, L 248, p. 9), de l’article 41, paragraphes 1 et 2, de la charte des droits fondamentaux de l’Union européenne ainsi que des principes de bonne administration et d’égalité de traitement.

56 Le deuxième moyen est tiré d’une violation de l’article 296, deuxième alinéa, TFUE, de l’article 41, paragraphe 1 et paragraphe 2, sous c), de la charte des droits fondamentaux, de l’article 107, paragraphe 1, et de l’article 108, paragraphe 2, TFUE ainsi que de l’article 6, paragraphe 1, du règlement 2015/1589.

57 Par le troisième moyen, les requérantes invoquent une violation de l’article 296, deuxième alinéa, TFUE, de l’article 41, paragraphe 1 et paragraphe 2, sous c), de la charte des droits fondamentaux, de l’article 107, paragraphe 1, et de l’article 108, paragraphe 2, TFUE ainsi que de l’article 6, paragraphe 1, du règlement 2015/1589.

58 Chaque moyen du recours se divise, en substance, en plusieurs branches.

59 Le premier moyen du recours se compose de trois branches tirées, la première, d’une appréciation erronée du caractère de l’aide alléguée, la deuxième, d’une appréciation erronée du caractère d’un APP en droit néerlandais et, la troisième, d’une violation des principes de bonne administration et d’égalité de traitement.

60 Le deuxième moyen se divise, en substance, en deux branches tirées, la première, d’une violation de l’obligation de motivation et, la seconde, d’une appréciation erronée de la sélectivité.

61 Le troisième moyen se compose de trois branches tirées, la première, d’une violation de l’obligation de motivation, la deuxième, d’une violation des droits procéduraux des requérantes et, la troisième, d’une ouverture prématurée de la procédure formelle d’examen.

62 Il convient ainsi d’apprécier le bien-fondé de l’ensemble des moyens avancés au soutien du recours en débutant par l’étude de la première branche des deuxième et troisième moyens, tirée d’une violation de l’obligation de motivation.

Sur la première branche des deuxième et troisième moyens, tirée d’une violation de l’obligation de motivation

63 Les requérantes soutiennent, en l’espèce, que la décision attaquée souffre d’un défaut de motivation, en ce qu’elle ne mentionnerait ni les éléments de fait et de droit pertinents ni les motifs permettant de conclure que les mesures en cause remplissent les conditions posées par l’article 107, paragraphe 1, TFUE. Il en irait précisément ainsi de l’appréciation de la sélectivité des mesures en cause.

64 Premièrement, la Commission affirmerait davantage qu’elle ne le démontrerait que les mesures en cause ont une nature individuelle, et ce contrairement à sa pratique décisionnelle la plus récente.

65 Le fait que les mesures en cause concernent la situation fiscale des requérantes et que ces dernières peuvent se fonder sur lesdites mesures pour évaluer l’impôt sur les sociétés ne saurait être à cette fin suffisant. Aussi, eu égard au caractère lacunaire de son analyse, la Commission ne saurait elle avoir opportunément recours à la présomption de sélectivité attachée aux mesures individuelles.

66 La Commission ne justifierait tout autant pas, aux fins notamment d’établir la sélectivité des mesures en cause, la non prise en compte de la nature déclarative de ces dernières ainsi que le recours par d’autres sociétés aux structures sociétaires analogues à celles des requérantes, parmi lesquelles près d’une centaine de sociétés bénéficieraient d’APP identiques.

67 Deuxièmement, la décision attaquée reposerait sur une motivation ambiguë et présenterait des contradictions internes qui entraveraient la bonne compréhension des motifs qui la sous-tendent. L’étude de la sélectivité par le prisme de trois options, non complémentaires mais substituables entre elles, accentuerait la nature équivoque de la décision attaquée. La Commission n’indiquerait pas non plus les raisons pour lesquelles il est possible de considérer que les requérantes ont, contrairement aux sociétés qui se trouveraient dans une situation comparable, reçu un traitement préférentiel.

68 Troisièmement, la décision attaquée ne contiendrait aucun élément indiquant que, lorsqu’elle a publié ladite décision, la Commission n’était pas en mesure de surmonter les difficultés rencontrées sur le fondement des informations à sa disposition.

69 À cet égard, il ressort d’une jurisprudence constante que la motivation exigée par l’article 296, paragraphe 2, TFUE doit être adaptée à la nature de l’acte en cause et faire apparaître de façon claire et non équivoque le raisonnement de l’institution auteur de l’acte, de manière à permettre aux intéressés de connaître les justifications de la mesure prise et à la juridiction compétente d’exercer son contrôle (voir arrêts du 15 juillet 2004, Espagne/Commission, C 501/00, EU:C:2004:438, point 73 et jurisprudence citée, et du 22 janvier 2013, Salzgitter/Commission, T 308/00 RENV, EU:T:2013:30, point 112 et jurisprudence citée).

70 L’exigence de motivation doit être appréciée en fonction des circonstances de l’espèce, notamment du contenu de l’acte, de la nature des motifs invoqués et de l’intérêt que les destinataires ou d’autres personnes concernées directement et individuellement par l’acte peuvent avoir à recevoir des explications (voir arrêt du 22 janvier 2013, Salzgitter/Commission, T 308/00 RENV, EU:T:2013:30, point 112 et jurisprudence citée).

71 Il n’est pas exigé que la motivation spécifie tous les éléments de fait et de droit pertinents, dans la mesure où la question de savoir si la motivation d’un acte satisfait aux exigences de l’article 296, paragraphe 2, TFUE doit être appréciée non seulement au regard de son libellé, mais aussi de son contexte ainsi que de l’ensemble des règles juridiques régissant la matière concernée (voir arrêts du 15 juillet 2004, Espagne/Commission, C 501/00, EU:C:2004:438, point 73 et jurisprudence citée, et du 22 janvier 2013, Salzgitter/Commission, T 308/00 RENV, EU:T:2013:30, point 113 et jurisprudence citée).

72 Il importe également de relever que, en l’espèce, la décision attaquée est une décision par laquelle la Commission a décidé d’ouvrir la procédure formelle d’examen, au sens de l’article 108, paragraphe 2, TFUE. Cette décision clôt la phase préliminaire d’examen. Ainsi, l’appréciation par la Commission des mesures en cause ne saurait être définitive et est susceptible d’évoluer durant la procédure formelle, destinée à recueillir des informations complémentaires de la part du Royaume des Pays-Bas et d’éventuelles parties intéressées.

73 Conformément à l’article 6, paragraphe 1, du règlement 2015/1589, la décision attaquée doit simplement récapituler les éléments de fait et de droit pertinents, inclure une évaluation préliminaire de la mesure proposée visant à déterminer si elle présente le caractère d’une aide et exposer les raisons qui incitent à douter de sa compatibilité avec le marché intérieur. La décision doit mettre l’État membre concerné et les autres parties intéressées en mesure de participer de manière efficace à la procédure formelle d’examen.

74 À cette fin, il suffit qu’elles connaissent le raisonnement qui a amené la Commission à considérer provisoirement que la mesure en cause pouvait constituer une aide nouvelle incompatible avec le marché intérieur (voir, en ce sens, arrêts du 21 juillet 2011, Alcoa Trasformazioni/Commission, C 194/09 P, EU:C:2011:497, point 102, et du 30 avril 2002, Government of Gibraltar/Commission, T 195/01 et T 207/01, EU:T:2002:111, point 138).

75 Or, premièrement, les requérantes ne sauraient reprocher à la Commission d’avoir motivé de manière lacunaire la nature individuelle des mesures en cause. La décision attaquée comporte sur ce point une motivation claire et non équivoque. Il ressort en effet des paragraphes 38 et 138 de la décision attaquée que les mesures en cause concernent la situation fiscale des requérantes et ne peuvent être utilisées que par ces dernières pour déterminer l’impôt sur les sociétés dont elles sont redevables aux Pays-Bas.

76 Une appréciation identique s’impose pour ce qui est de l’absence, dans la décision attaquée, de motifs consacrés à l’hypothèse d’un éventuel régime d’aides, duquel les mesures en cause procéderaient.

77 En effet, la Commission a, dans la décision attaquée, choisi d’appréhender provisoirement, à la lumière des paragraphes 38 et 138 de la décision attaquée, les mesures en cause en tant qu’aides individuelles, et leur sélectivité, non à la lumière de la pratique néerlandaise en matière de décisions fiscales anticipatives, mais, ainsi qu’il ressort expressément de la décision attaquée, soit du système néerlandais d’imposition des sociétés, soit de l’article 8 b, paragraphe 1, de la LIS.

78 Aussi l’absence de motivation spécifique relative, d’une part, à la non prise en compte de prétendus APP similaires émis par l’administration fiscale néerlandaise au bénéfice d’autres sociétés et groupes multinationaux et, d’autre part, à la nature prétendument déclarative en droit néerlandais des APP ne saurait elle, sur le terrain de l’obligation de motivation, emporter l’annulation de la décision attaquée.

79 La motivation de la décision attaquée ne souffre sur ce point d’aucune contradiction. Si la Commission fait référence aux paragraphes 81, 136, 137 et 141 de celle-ci à un régime d’aides, ce n’est non pas aux fins de définir les mesures en cause en tant que telles, mais afin de préciser que la démonstration de la sélectivité d’une mesure, suivant un contrôle en trois étapes, concerne avant tout celles qui constituent un régime d’aides.

80 Il importe au demeurant de souligner que l’obligation de motivation constitue une formalité substantielle qui doit être distinguée de la question du bien-fondé des motifs, celui-ci relevant de la légalité au fond de l’acte litigieux (arrêt du 22 mars 2001, France/Commission, C 17/99, EU:C:2001:178, point 35). Or, en l’espèce, la Commission a bel et bien motivé son appréciation provisoire de la sélectivité des mesures en cause. La non prise en compte, à cette fin, d’APP similaires, relève, non pas de la motivation de la décision attaquée, mais du bien-fondé de ses motifs.

81 Dès lors, la Commission n’a pas manqué à son obligation de motivation en l’absence de motifs relatifs à l’existence ou non, en l’espèce, d’un régime d’aides.

82 Deuxièmement, contrairement à ce que les requérantes prétendent, la motivation de la décision attaquée, au titre de l’étude de la sélectivité des mesures en cause, ne présente aucune contradiction interne qui entraverait la bonne compréhension des motifs qui la sous-tendent. De même, la Commission a satisfait à son obligation de motivation au titre de l’appréciation de la comparabilité de la situation des requérantes par rapport à celles d’autres entreprises.

83 D’une part, si la Commission a certes entendu démontrer la sélectivité des mesures en cause de trois manières différentes, il n’en reste pas moins que ces diverses études sont substituables entre elles. Chacune permet, selon la Commission, de démontrer provisoirement la sélectivité des mesures en cause. Il ressort par ailleurs des paragraphes 138 et 141 de la décision attaquée que ces trois études sont présentées à des degrés différents, la première étant présentée à titre principal, tandis que les deuxième et troisième le sont à titre subsidiaire.

84 D’autre part, il ressort du paragraphe 149 de la décision attaquée que la Commission a précisé que les groupes multinationaux étaient, à l’instar des requérantes, dans une situation comparable en ce que leurs transactions intragroupes devaient être effectuées, par principe, dans le respect du principe de pleine concurrence, de sorte qu’un défaut de motivation ne saurait, à cet égard, être utilement invoqué.

85 Troisièmement, la décision attaquée serait entachée d’un défaut de motivation, dans la mesure où la Commission n’aurait pas fait clairement état de difficultés sérieuses justifiant l’ouverture de la procédure formelle d’examen, au titre de l’article 108, paragraphe 2, TFUE.

86 Or, la Commission a, aux paragraphes 87, 89, 103, 126 ou 130 de la décision attaquée, itérativement fait état de ses doutes par rapport à la conformité des mesures en cause à l’article 107 TFUE, en particulier sur la méthode de calcul privilégiée aux fins de déterminer la conformité au principe de pleine concurrence des transactions intragroupes, ainsi que, au point 5 de la décision attaquée, de la complexité et de la technicité des problématiques sous-jacentes, lesquelles n’avaient pu être utilement résolues sur le fondement des informations communiquées par le Royaume des Pays-Bas durant la phase préliminaire d’examen.

87 Partant, il convient de rejeter la première branche des deuxième et troisième moyens du recours comme étant non fondée.

Sur la deuxième branche du troisième moyen, tirée d’une violation des droits procéduraux

88 Selon les requérantes, le manque de clarté de la décision attaquée ainsi que ses multiples lacunes ne permettraient pas, d’une part, d’intervenir utilement durant la procédure formelle d’examen et, d’autre part, d’identifier avec précision les parties intéressées. La motivation sommaire de la décision attaquée limiterait en effet la capacité de ces dernières à défendre leur position durant la procédure formelle d’examen, notamment en ce qui concerne l’absence d’extension de l’enquête à un groupe plus large de bénéficiaires potentiels.

89 Or, d’une part, l’argument avancé par les requérantes, en l’espèce, est fondé sur la prémisse erronée selon laquelle la décision attaquée serait entachée d’un défaut de motivation.

90 D’autre part, en tant que bénéficiaires des mesures en cause et, ce faisant, en tant que parties intéressées, les requérantes sont en mesure de transmettre à la Commission leurs observations durant la procédure formelle d’examen. Elles disposent à ce titre de droits procéduraux et ne sauraient prétendre que, en adoptant la décision attaquée, la Commission les a violés.

91 Partant, il convient de rejeter la deuxième branche du troisième moyen comme étant non fondée.

Sur les première et deuxième branches du premier moyen,tirées d’erreurs manifestes d’appréciation

92 Dans la requête, les requérantes reprochent, en substance, à la Commission d’avoir commis des erreurs manifestes d’appréciation, d’une part, en n’ayant pas étendu la phase préliminaire d’examen à l’existence d’un éventuel régime d’aides et, d’autre part, en ayant méconnu le caractère d’un APP en droit néerlandais.

Sur l’absence d’identification d’un régime d’aides

93 Les requérantes soutiennent, en substance, que les faits sur lesquels repose la décision attaquée auraient dû conduire la Commission à vérifier en priorité l’existence d’un régime d’aides, au sens de l’article 1er, sous d), du règlement 2015/1589.

94 Constitueraient des indices d’un tel régime, d’une part, l’adoption par l’administration fiscale néerlandaise de près de 98 APP similaires à ceux dont les requérantes bénéficient et, d’autre part, le recours par près de 700 sociétés aux Pays Bas à une structure sociétaire similaire à celle des requérantes. Si la Commission ne s’était pas arbitrairement concentrée sur les mesures en cause, mais avait étendu son analyse aux autres APP, elle aurait dès lors constaté qu’il n’existait pas d’avantage bénéficiant uniquement aux requérantes.

95 Ce constat serait renforcé par la nature purement confirmative et déclarative des APP. Les décisions fiscales anticipatives ne constitueraient ni une condition préalable pour exercer des activités aux Pays Bas ni pour appliquer le principe de pleine concurrence, mais elles permettraient de confirmer que leur bénéficiaire exerce ses activités conformément au droit fiscal néerlandais.

96 Les APP ne sauraient ainsi conduire à une application contra legem de l’article 8 b, paragraphe 1, de la LIS. Les requérantes seraient imposées, non pas sur le fondement des mesures en cause, mais sur celui de l’article 8 b, paragraphe 1, de la LIS, de sorte que ces dernières ne sauraient être qualifiées de « mesure d’application supplémentaires », au sens de l’article 1er, sous d), du règlement 2015/1589.

97 Les requérantes ajoutent que si l’article 8 b, paragraphe 1, de la LIS ne permettait pas d’identifier, de jure, un régime d’aides, ce dernier pouvait, sur la base des informations dont disposait la Commission durant la phase préliminaire d’examen, être établi, de facto, de la même manière que dans la décision C(2015) 563 final de la Commission, du 3 février 2015, relative au système belge de décisions fiscales anticipées relatives aux bénéfices excédentaires – Article 185, paragraphe 2, point b), du Code des impôts sur les revenus 1992, ouvrant la procédure formelle d’examen prévue à l’article 108, paragraphe 2, TFUE, et par la publication de laquelle au Journal officiel de l’Union européenne le 5 juin 2015 (JO 2015, C 188, p. 24), la Commission a invité les parties intéressées à présenter leurs observations en application de cette disposition. La Commission était ainsi, selon les requérantes, en mesure d’identifier un régime d’aides en isolant un échantillon représentatif d’APP.

98 En d’autres termes, la Commission n’aurait pas dû ignorer l’usage courant des APP par de nombreuses sociétés aux Pays Bas et n’aurait pas dû apprécier les mesures en cause, mais aurait plutôt dû analyser si l’article 8 b, paragraphe 1, de la LIS, lequel transcrit en droit néerlandais le principe de pleine concurrence, devait être considéré comme le fondement d’un régime d’aides.

99 À cet égard, il convient de rappeler que, afin d’éviter une confusion des procédures administrative et judiciaire et de respecter la répartition des compétences entre la Commission et le juge de l’Union européenne, le contrôle de légalité exercé par le Tribunal d’une décision d’ouverture de la procédure formelle d’examen doit nécessairement être limité. Le juge de l’Union doit, en effet, éviter de se prononcer définitivement sur des questions qui n’ont fait l’objet que d’une appréciation provisoire de la Commission (arrêt du 23 octobre 2002, Diputación Foral de Guipúzcoa e.a./Commission, T 269/99, T 271/99 et T 272/99, EU:T:2002:258, point 48).

100 Dès lors, lorsque, dans le cadre d’un recours introduit contre une décision d’ouverture formelle d’examen, les parties requérantes contestent l’appréciation de la Commission quant à la qualification de la mesure litigieuse d’aide d’État, le contrôle du juge de l’Union est limité à la vérification de la question de savoir si la Commission n’a pas commis d’erreurs manifestes d’appréciation en considérant qu’elle ne pouvait pas surmonter toutes les difficultés sur ce point au cours d’un premier examen de la mesure concernée (arrêt du 23 octobre 2002, Diputación Foral de Guipúzcoa e.a./Commission, T 269/99, T 271/99 et T 272/99, EU:T:2002:258, point 49).

101 En l’espèce, les requérantes prétendent que la Commission a commis une erreur manifeste d’appréciation en s’étant abstenue, à partir des faits à l’origine de la présente affaire, de vérifier, en priorité, l’existence d’un régime d’aides.

102 Or, comme le relèvent à juste titre les requérantes, la Commission ne s’est aucunement prononcée dans la décision attaquée sur l’existence ou non d’un tel régime. Cette dernière a ciblé, notamment au paragraphe 38 de la décision attaquée, les mesures en cause en tant qu’elles étaient uniquement destinées aux requérantes, et ce sans vérifier l’hypothèse d’un régime d’aides duquel procéderaient éventuellement ces mesures.

103 Ce régime pourrait éventuellement découler soit de jure de l’article 8b, paragraphe 1, de la LIS, soit de facto d’un ensemble de décisions fiscales anticipatives révélant une ligne systématique de conduite de l’administration fiscale néerlandaise. En effet, en l’absence d’identification d’un acte juridique instituant un régime d’aides, la Commission peut se fonder sur un ensemble de circonstances de nature à déceler l’existence en fait d’un régime d’aides (voir, en ce sens, arrêt du 13 avril 1994, Allemagne et Pleuger Worthington/Commission, C 324/90 et C 342/90, EU:C:1994:129, points 14 et 15).

104 Toutefois, aucune erreur manifeste d’appréciation ne saurait en résulter. La Commission est en droit d’appréhender une mesure en tant qu’aide individuelle sans devoir vérifier, au préalable et en priorité, si ladite mesure procède éventuellement d’un tel régime (voir, par analogie, arrêt du 9 juin 2011, Comitato « Venezia vuole vivere » e.a./Commission, C 71/09 P, C 73/09 P et C 76/09 P, EU:C:2011:368, point 63).

105 La nature prétendument déclarative d’un APP en droit néerlandais ne saurait remettre en cause ce constat. À la supposer établie, cette dernière n’exclut nullement, contrairement à ce que prétendent les requérantes, la possibilité pour la Commission d’appréhender un APP à destination d’un contribuable, sans que soit examiné, au terme notamment de l’examen préliminaire, l’éventuel régime duquel procéderait ledit APP.

106 Ainsi, il convient de rejeter la première branche du premier moyen du recours comme étant non fondée.

Sur le caractère d’un APP en droit néerlandais

107 Les requérantes soutiennent, tout d’abord, que les mesures en cause n’ont qu’un caractère déclaratif et ne sont une condition préalable ni pour exercer des activités aux Pays Bas ni pour appliquer le principe de pleine concurrence.

108 Les requérantes précisent, ensuite, qu’un APP ne saurait traiter préférentiellement son destinataire, puisqu’une taxe ne peut être imposée que par la loi, dont l’interprétation relève de la compétence exclusive du pouvoir judiciaire néerlandais. Selon elles, si un APP entraînait un changement quelconque dans la situation fiscale d’un contribuable, il violerait le droit fiscal néerlandais, de sorte que, par principe, un APP doit être considéré comme n’entraînant l’octroi d’aucun avantage.

109 Enfin, la Commission ne saurait constater que les requérantes bénéficient d’une réduction d’impôt sur les sociétés sans avoir, au préalable, comparé leur traitement avec celui d’autres sociétés au titre de l’article 8 b, paragraphe 1, de la LIS.

110 À cet égard, il importe d’apprécier le bien-fondé des arguments avancés par les requérantes à la lumière de la jurisprudence citée aux points 99 et 100 ci-dessus. En l’espèce, les requérantes reprochent, d’une part, à la Commission d’avoir erronément apprécié le caractère en droit néerlandais d’un APP, lequel ne pourrait, en toute hypothèse, s’écarter du droit fiscal néerlandais. En d’autres termes, les mesures en cause ne sauraient, par principe, être dérogatoires et traiter les requérantes préférentiellement.

111 Or, premièrement, à supposer, comme le prétendent les requérantes, qu’un APP en droit néerlandais a une nature déclarative, un tel constat n’exclut nullement, ainsi qu’il en a été jugé aux points 101 à 106 ci dessus, l’appréhension par la Commission d’un APP en tant que mesure individuelle, sans que soit examiné, dans la décision d’ouverture de la procédure formelle d’examen, l’éventuel régime d’aides duquel procéderait un tel APP.

112 Deuxièmement, aux fins de l’annulation d’une décision d’ouverture de la procédure formelle d’examen, un tel argument ne saurait prospérer. L’appréciation d’un APP et de sa nature en droit néerlandais soulève des difficultés sérieuses justifiant qu’il soit conduit, de la part de la Commission, un examen approfondi.

113 En effet, il ressort, en substance, des arrêtés sur les prix de transfert de 2001 et 2013, visés aux paragraphes 63 à 66 de la décision attaquée, que, lorsqu’elle émet un APP, l’administration fiscale néerlandaise prend position sur la méthode de calcul du prix de transfert qui, selon elle, permettra d’assurer que les transactions intragroupes seront facturées à un prix conforme au principe de pleine concurrence. L’identification de la méthode appropriée pour ce qui concerne l’application du principe de pleine concurrence requiert à cette fin une analyse de la transaction en cause ainsi que de la situation financière des parties à ladite transaction, d’autant plus complexe qu’une méthode de calcul peut, dans certaines situations, produire de meilleurs résultats qu’une autre et présenter une fiabilité accrue pour parvenir à un prix de pleine concurrence.

114 Dans ce contexte, et conformément à la jurisprudence du Tribunal en matière de décisions fiscales anticipatives, il ne saurait, par principe, être exclu qu’un APP puisse ne pas reposer sur une méthode de calcul permettant d’aboutir à un prix équivalent à un prix de pleine de concurrence (voir, en ce sens, arrêt du 24 septembre 2019, Pays-Bas e.a./Commission, T 760/15 et T 636/16, EU:T:2019:669, points 151 à 160).

115 Il appartient ainsi à la Commission de comparer le bénéfice imposable du bénéficiaire de l’APP en cause résultant de l’application dudit APP avec la situation, résultant de l’application des règles d’imposition normales du droit néerlandais, d’une entreprise, placée dans une situation factuelle comparable, exerçant ses activités dans des conditions de libre concurrence. Dans ce cadre, si l’APP en cause a accepté un certain niveau de prix d’une transaction intragroupe, il convient de contrôler si ce niveau de prix correspond à celui qui aurait été pratiqué dans des conditions de marché (voir, en ce sens, arrêt du 24 septembre 2019, Pays-Bas e.a./Commission, T 760/15 et T 636/16, EU:T:2019:669, point 153).

116 Partant, eu égard aux difficultés inhérentes à une telle analyse, l’ouverture de la procédure formelle d’examen ne saurait être utilement contestée.

117 D’autre part, les requérantes soutiennent que la Commission aurait dû comparer leur traitement fiscal avec celui d’autres sociétés pour vérifier si elles bénéficiaient d’un traitement préférentiel.

118 Or, en l’espèce, la question est uniquement celle de savoir si les requérantes bénéficient d’un allégement de charges au titre de l’impôt sur les sociétés, consécutif à la tarification de transactions intragroupes à un prix qui ne refléterait pas un prix de pleine concurrence. Si les transactions intragroupes sont également calculées de manière erronée pour d’autres sociétés, cette circonstance demeure indifférente à l’octroi d’un avantage économique en faveur des requérantes.

119 De plus, quand bien même la Commission aurait été tenue, quod non, d’ouvrir une enquête à l’encontre d’autres entreprises bénéficiaires de mesures similaires à celles en cause dans la présente affaire, il importe de rappeler que le principe d’égalité de traitement doit se concilier avec la règle selon laquelle nul ne saurait invoquer à son profit une illégalité commise en faveur d’autrui (voir, en ce sens, arrêt du 31 mai 2018, Groningen Seaports e.a./Commission, T 160/16, non publié, EU:T:2018:317, points 115 à 118).

120 Partant, la deuxième branche du premier moyen du recours doit être rejetée comme étant non fondée.

Sur la seconde branche du deuxième moyen,tirée d’une appréciation erronée de la sélectivité des mesures en cause

121 Les requérantes reprochent, tout d’abord, à la Commission d’avoir erronément présumé, à titre principal, la sélectivité des mesures en cause. Le fait qu’un APP soit conclu au bénéfice d’une seule société ne permet nullement de conclure, en l’espèce, ainsi que l’affirmerait la Commission, qu’il constitue une aide individuelle.

122 Une telle appréciation méconnaîtrait, d’une part, le caractère d’un APP en droit néerlandais. Un APP viserait uniquement à procurer aux sociétés une sécurité à l’égard de l’application de la législation fiscale néerlandaise. L’émission d’un APP ne serait pas requise pour l’application de l’article 8 b, paragraphe 1, de la LIS. Le principe de pleine concurrence s’applique en vertu de la loi fiscale néerlandaise et les APP confirmeraient uniquement le respect de l’article 8 b, paragraphe 1, de la LIS. Les mesures en cause ne feraient ainsi qu’illustrer la pratique générale néerlandaise en la matière.

123 L’application du principe de pleine concurrence ne requerrait en effet nullement de conclure un APP avec l’administration fiscale néerlandaise, lequel APP ne serait pas une mesure d’application supplémentaire, au sens de l’article 1, sous d), du règlement 2015/1589.

124 L’appréciation portée par la Commission méconnaîtrait, d’autre part, le recours répandu aux Pays-Bas aux structures sociétaires comparables à celles des requérantes ainsi que les APP émises par l’administration fiscale néerlandaises similaires à ceux dont les requérantes bénéficient. Selon des données rendues publiques en 2017, près de 700 autres sociétés exerceraient des activités aux Pays-Bas dans le cadre d’une structure sociétaire comparable à celle des requérantes et près de 98 autres sociétés auraient obtenu des décisions fiscales anticipatives similaires à celles des requérantes. Ainsi, celles-ci exercerait leurs activités conformément à un régime général, qui trouverait son fondement dans l’article 8 b, paragraphe 1, de la LIS.

125 Ensuite, les requérantes soutiennent que la Commission ne saurait, au titre de la première option subsidiaire sur la sélectivité, faire reposer son raisonnement sur l’affirmation selon laquelle toutes les sociétés voient, en règle générale, leurs bénéfices imposés au titre de l’impôt sur les sociétés et apprécier la sélectivité desdites mesures par rapport à l’ensemble des sociétés assujetties à cet impôt.

126 Un tel argument aurait pu être pertinent dans l’hypothèse d’une mesure qui exonérerait d’impôt sur les sociétés son bénéficiaire. Même dans un scénario dans lequel la Commission examinerait l’application d’un taux d’imposition différent, le cadre de référence devrait en tout état de cause tenir compte des dispositions relatives à la base d’imposition, aux assujettis, au fait générateur et au taux d’imposition. Déclarer que toutes les sociétés sont soumises à l’impôt sur les sociétés sur leurs bénéfices relève de l’évidence et ne permet pas à la Commission de démontrer, en l’espèce, la sélectivité des mesures en cause.

127 Enfin, au titre de la deuxième option subsidiaire sur la sélectivité, la Commission aurait commis une erreur manifeste d’appréciation en affirmant que, en raison des mesures en cause, les requérantes bénéficieraient d’un traitement préférentiel en n’étant pas soumise au principe de pleine concurrence, alors que ledit principe est appliqué largement, et ce indépendamment de tout APP. De même, les mesures en cause ne sauraient déroger au principe de pleine concurrence, dans la mesure où un APP ne saurait, par principe, conduire à une application contra legem du droit néerlandais.

128 En tout état de cause, qu’il s’agisse de l’un ou de l’autre des raisonnements subsidiaires au titre de la sélectivité des mesures en cause, la Commission n’aurait pas établi à suffisance de fait et de droit la comparabilité des situations ainsi que l’existence d’une dérogation.

129 D’emblée, il convient de rappeler qu’il importe d’apprécier le bien-fondé des arguments avancés par les requérantes à la lumière de la jurisprudence citée aux points 99 et 100 ci-dessus. En l’espèce, elles soutiennent que la Commission ne pouvait, à titre principal, présumer la sélectivité des mesures en cause. Il en irait ainsi, selon elles, en ce que les mesures en cause s’inscrivent, en substance, dans le cadre d’une pratique générale de l’administration fiscale néerlandaise en matière de prix de transfert. En d’autres termes, les mesures en cause ne sauraient être assimilées à des mesures individuelles.

130 À cet égard, dans le cas d’une aide individuelle, l’identification de l’avantage économique permet, en principe, de présumer sa sélectivité. La présomption de sélectivité s’opère indépendamment de la question de savoir s’il existe sur le ou les marchés concernés des opérateurs se trouvant dans une situation factuelle et juridique comparable (arrêt du 13 décembre 2017, Grèce/Commission, T 314/15, non publié, EU:T:2017:903, point 79).

131 En revanche, lors de l’examen d’un régime d’aides, il est nécessaire d’identifier si la mesure en cause, nonobstant le constat qu’elle procure un avantage de portée générale, le fait au bénéfice exclusif de certaines entreprises ou de certains secteurs d’activités (arrêt du 4 juin 2015, Commission/MOL, C 15/14 P, EU:C:2015:362, point 60).

132 Or, d’une part, les mesures en cause sont des décisions fiscales anticipatives conclues entre l’administration fiscale néerlandaise et les requérantes ; ces décisions ne visent qu’à régir la situation fiscale de ces dernières, non pas celles d’autres sociétés, ainsi que cela ressort clairement des paragraphes 38 et 138 de la décision attaquée. D’autre part, la Commission a provisoirement fait état de l’octroi aux requérantes d’un avantage économique, lequel résulterait, en substance, d’une réduction de sa base imposable. À supposer que les requérantes entendent, en substance, contester le constat d’un avantage en reprochant à la Commission d’avoir erronément apprécié le caractère en droit néerlandais d’un APP, force est de relever que les arguments avancés à cette fin dans la requête doivent être rejetés comme étant non fondés, pour les motifs repris aux points 110 à 120 ci dessus.

133 Partant, les conditions permettant de présumer la sélectivité des mesures en cause étaient, en l’espèce, réunies.

134 L’absence de motifs spécifiques, dans la décision attaquée, relatifs à l’existence ou à l’absence éventuelle d’un régime d’aides duquel procéderaient les mesures en cause ne remet nullement en cause ce constat. En effet, dans la décision attaquée, la Commission ne vérifie pas l’hypothèse d’un régime d’aides duquel les mesures en cause procéderaient, que ce régime découle de jure de l’article 8 b, paragraphe 1, de la LIS ou de facto d’un ensemble de décisions fiscales anticipatives révélant une ligne systématique de conduite de l’administration fiscale néerlandaise.

135 Certes, la Commission souligne, à juste titre, dans le mémoire en défense que la sélectivité d’une mesure individuelle qui est accordée sur la base d’un régime général se doit d’être établie suivant un contrôle en trois étapes. En effet, selon la Commission, « lorsqu’elle cherche à établir que l’octroi d’un avantage fiscal à un contribuable individuel dans le cadre d’un régime fiscal est sélectif, [elle] ne peut pas contourner l’analyse de sélectivité en trois étapes applicable aux régimes en s’appuyant sur la présomption de sélectivité des mesures d’aide individuelles ».

136 Il n’en reste pas moins qu’il en va différemment, au stade de l’appréciation préliminaire portée par la Commission et en matière de décisions fiscales anticipatives, lorsque l’existence d’un régime général duquel procéderait éventuellement la mesure individuelle appréhendée est, à tout le moins, incertaine.

137 Dans cette hypothèse, l’absence d’exclusion, dans une décision d’ouverture de la procédure formelle d’examen, de l’hypothèse d’un régime d’aides duquel procéderait la mesure individuelle appréhendée ne saurait empêcher la Commission de présumer provisoirement la sélectivité d’une telle mesure. L’État membre à qui cette présomption serait opposée demeure en mesure d’indiquer, durant la procédure formelle d’examen, que la mesure individuelle appréhendée procède d’un régime d’aides et que sa sélectivité se doit d’être démontrée par la Commission, dans la décision finale, suivant un contrôle en trois étapes.

138 Partant, la Commission était en droit, dans la décision attaquée, de présumer provisoirement la sélectivité des mesures en cause.

139 Dans la mesure où, pour ce qui est de la sélectivité des mesures en cause, d’une part, la Commission a, dans la décision attaquée, démontré la sélectivité en usant de trois voies de raisonnement, l’une principale et les deux autres subsidiaires, et, d’autre part, la décision attaquée est fondée en ce que la Commission a, à juste titre, provisoirement avancé la présomption de sélectivité, les arguments des requérantes tendant à contester l’appréciation provisoire de la sélectivité à la lumière tant de l’article 8 b, paragraphe 1, de la LIS que du système néerlandais d’imposition des sociétés doivent être rejetés comme étant inopérants.

140 En effet, lorsque certains motifs d’une décision sont, à eux seuls, de nature à justifier, à suffisance de droit, celle-ci, les vices dont pourraient être entachés d’autres motifs de l’acte sont, en tout état de cause, sans influence sur son dispositif (arrêt du 14 décembre 2005, General Electric/Commission, T 210/01, EU:T:2005:456, point 42).

141 En outre, dès lors que le dispositif d’une décision de la Commission repose sur plusieurs piliers de raisonnement dont chacun suffirait à lui seul à fonder ce dispositif, il n’y a lieu d’annuler cet acte, en principe, que si chacun de ces piliers est entaché d’illégalité. Dans cette hypothèse, une erreur ou autre illégalité qui n’affecterait qu’un seul des piliers du raisonnement ne saurait suffire à justifier l’annulation de la décision litigieuse dès lors que cette erreur n’a pu avoir une influence déterminante quant au dispositif retenu par l’institution auteur de cette décision (arrêt du 14 décembre 2005, General Electric/Commission, T 210/01, EU:T:2005:456, point 43).

142 Partant, il convient de rejeter comme étant, pour partie, non fondée et, pour partie, inopérante la seconde branche du deuxième moyen du recours.

Sur la troisième branche du troisième moyen, tirée d’une ouverture prématurée de la procédure formelle d’examen

143 Les requérantes reprochent à la Commission d’avoir ouvert prématurément la procédure formelle d’examen, à un stade où le cadre de l’enquête n’était pas suffisamment établi et où les difficultés rencontrées pouvaient être surmontées sur la base d’un examen préliminaire approfondi.

144 Les requérantes font, tout d’abord, observer que la Commission s’est exceptionnellement abstenue de tout acte d’enquête au cours des années 2014 à 2017, ce qui laissait supposer que les APP dont les requérantes bénéficiaient ne contrevenaient pas au droit des aides d’État. Ce ne serait qu’à partir de la publication d’une enquête par un consortium international de journalistes, en novembre 2017, et de la pression politique s’ensuivant que la Commission aurait transmis plusieurs nouvelles demandes d’information aux Pays Bas et décidé de cibler partialement les requérantes.

145 La Commission aurait, ensuite, fondé son évaluation préliminaire sur une analyse insuffisante des informations disponibles.

146 En témoigne, premièrement, selon les requérantes, la non vérification de la présence, en l’espèce, d’un éventuel régime d’aides. La Commission aurait dû étendre son examen préliminaire à la situation des sociétés destinataires de près de 98 APP similaires à ceux des requérantes ou à la situation de près des 700 sociétés qui utilisaient une structure sociétaire comparable à celle des requérantes. De même, la Commission aurait insuffisamment tenu compte du rapport de l’année 2018 sur les prix pratiqués par l’une des filiales des requérantes en matière d’accords de licence pour les années 2007 à 2017, lequel rapport illustrerait clairement la conformité des mesures en cause au principe de pleine concurrence.

147 Deuxièmement, les multiples demandes de renseignements à destination du Royaume des Pays-Bas, figurant en annexe à la décision attaquée, auraient dû, au contraire, être faites durant la phase préliminaire d’examen. Ce constat serait renforcé par le fait que, dans la décision attaquée, la Commission se réserverait la possibilité de solliciter des tiers pour l’obtention de certains documents alors qu’une telle sollicitation ne serait possible, selon les termes de l’article 7 du règlement 2015/1589, que si, durant la phase préliminaire d’examen, les documents produits par l’État membre concerné sont insuffisants.

148 Enfin, la décision attaquée ne contiendrait aucun élément indiquant que, lorsque la Commission a publié la décision attaquée, elle n’était pas en mesure de surmonter toutes les difficultés liées à l’appréciation d’une aide d’État potentielle et à sa compatibilité avec le marché intérieur. Le raisonnement de la Commission ne serait ni étayé par les preuves recueillies ni fondé sur des doutes légitimes, lesquels doutes devraient ressortir de manière claire et substantielle de la décision attaquée.

149 À cet égard, il convient de rappeler que l’article 108 TFUE et le règlement 2015/1589 prévoient une procédure particulière pour le contrôle des aides d’État par la Commission.

150 Se succèdent la phase préliminaire d’examen des aides, instituée par l’article 108, paragraphe 3, TFUE et par les articles 4 et 5 du règlement 2015/1589, laquelle est destinée à permettre à la Commission de se former une première opinion sur le caractère d’aide de la mesure étatique en cause, puis la procédure formelle d’examen, visée à l’article 108, paragraphe 2, TFUE et régie par les articles 6 et 7 dudit règlement 2015/1589, laquelle vise à permettre à la Commission de réaliser un examen approfondi de toutes les questions de fait et de droit soulevées par la mesure litigieuse et de protéger les droits des tiers potentiellement intéressés (arrêts du 21 juillet 2011, Alcoa Trasformazioni/Commission, C 194/09 P, EU:C:2011:497, point 57 ; du 15 mars 2001, Prayon Rupel/Commission, T 73/98, EU:T:2001:94, point 41, et du 23 octobre 2002, Diputación Foral de Álava e.a./Commission, T 346/99 à T 348/99, EU:T:2002:259, point 41).

151 La Commission est tenue d’ouvrir la procédure formelle d’examen si elle éprouve des difficultés sérieuses, dans le cadre d’un premier examen, pour déterminer si la mesure examinée constitue une aide, au sens de l’article 107, paragraphe 1, TFUE. L’article 6 du règlement 2015/1589 énonce en effet que la décision d’ouvrir la procédure formelle d’examen « inclut une évaluation préliminaire, par la Commission, de la mesure proposée visant à déterminer si elle présente le caractère d’une aide ».

152 Il s’ensuit que, dans une décision d’ouverture de la procédure formelle d’examen, la qualification de la mesure d’aide d’État ne revêt pas un caractère définitif. L’ouverture de cette procédure vise précisément à permettre à la Commission de s’entourer de tous les avis nécessaires pour qu’elle soit à même de prendre une décision définitive sur ce point (arrêts du 15 mars 2001, Prayon-Rupel/Commission, T 73/98, EU:T:2001:94, point 42, et du 23 octobre 2002, Diputación Foral de Álava e.a./Commission, T 346/99 à T 348/99, EU:T:2002:259, point 43).

153 L’article 108 TFUE circonscrit ainsi le pouvoir de la Commission d’adopter une décision en application des règles sur les aides d’État sans introduire la procédure formelle d’examen aux seules mesures ne soulevant pas de difficultés sérieuses. La Commission ne saurait refuser d’ouvrir la procédure formelle d’examen en se prévalant de l’intérêt de tiers, de considérations d’économie de la procédure ou de tout autre motif de convenance administrative. Toutefois, la Commission jouit d’une certaine marge d’appréciation dans la recherche et l’examen des circonstances de l’espèce afin de déterminer si celles-ci soulèvent des difficultés sérieuses (arrêt du 15 mars 2001, Prayon-Rupel/Commission, T 73/98, EU:T:2001:94, points 44 et 45).

154 En l’espèce, les requérantes prétendent que l’examen préliminaire des mesures en cause était insuffisant et que les éventuelles difficultés rencontrées par la Commission auraient pu être aisément résolues à la lumière des informations disponibles, sans pour autant formellement soutenir que l’appréciation préliminaire des mesures en cause aurait dû conduire la Commission à clore la procédure par une décision de ne pas soulever d’objections, mais en lui reprochant, en substance, de ne pas avoir étendu son examen à l’hypothèse d’un régime d’aides.

155 Or, d’une part, la Commission a satisfait à son obligation d’ouvrir la procédure formelle d’examen en présence de difficultés sérieuses, et ce sans commettre d’erreurs manifestes d’appréciation, ainsi qu’il ressort des points 92 à 142 ci dessus.

156 De même, la Commission a itérativement fait état, aux paragraphes 87, 89, 103, 126 ou 130 de la décision attaquée, de ses doutes sur la conformité des mesures en cause à l’article 107 TFUE ainsi que, au point 5 de la décision attaquée, de la complexité et de la technicité des problématiques sous-jacentes, lesquelles n’ont pu être utilement résolues sur la base des informations communiquées durant la phase préliminaire d’examen par le Royaume des Pays-Bas.

157 Sur ce point, et contrairement à ce que les requérantes prétendent, l’article 7, paragraphe 1, du règlement 2015/1589 ne saurait être interprété en ce sens que les demandes d’information à des tiers durant la procédure formelle d’examen ne sont envisageables qu’à la condition qu’aucune nouvelle demande d’information à destination de l’État membre concerné ne soit faite durant ladite procédure. En effet, l’article 7, paragraphe 1, du règlement 2015/1589 indique uniquement que la sollicitation d’autres sources d’information est possible dans l’hypothèse où les informations fournies par l’État membre concerné au cours de l’examen préliminaire ne suffisent pas.

158 Il en va précisément ainsi en l’espèce, en ce qu’il ressort du point 5 de la décision attaquée que les informations fournies par le Royaume des Pays-Bas n’auraient pas permis à la Commission d’approfondir son analyse des mesures en cause, de sorte que la sollicitation éventuelle de sources tierces d’information s’avère, en l’espèce, permise et ne saurait être utilement invoquée pour établir l’insuffisance de l’examen préliminaire de la Commission.

159 D’autre part, à la lumière des points 93 à 106 ci dessus, le cadre de l’enquête préliminaire a été établi à suffisance de fait et de droit. L’absence d’extension de l’examen préliminaire à l’identification d’un éventuel régime d’aides, duquel procéderaient les mesures en cause, ne saurait prospérer aux fins de l’annulation de la décision attaquée.

160 Indépendamment de la question de savoir si les mesures en cause procèdent ou non d’un régime d’aides, la Commission demeure en mesure de cibler en priorité des mesures d’application d’un tel régime, non pas le régime en lui même, de sorte qu’aucune insuffisance dans son examen préliminaire ne saurait, en l’espèce et en tout état de cause, en résulter.

161 De même, la phase préliminaire d’examen ne requiert pas de la Commission un examen approfondi, lequel examen est conduit, pour les mesures dont l’appréciation soulève des difficultés sérieuses, à partir de l’ouverture de la procédure formelle d’examen.

162 Il ressort toutefois de la jurisprudence que si l’État membre concerné allègue dans la phase préliminaire d’examen que les mesures litigieuses ne constituent pas des aides, au sens de l’article 107, paragraphe 1, TFUE, la Commission doit procéder, avant d’ouvrir cette procédure, à un examen suffisant de la question sur la base des informations qui lui ont été communiquées à ce stade, même si cet examen débouche sur une appréciation non définitive (arrêt du 10 mai 2005, Italie/Commission, C 400/99, EU:C:2005:275, point 48).

163 Or, en l’espèce, la décision attaquée comprend, aux termes des paragraphes 76 à 162 de celle-ci et sur la base des documents à disposition de la Commission, une analyse préliminaire d’ores et déjà substantielle des mesures en cause, notamment pour ce qui concerne l’étude complexe de l’avantage et de la sélectivité desdites mesures. À cette fin, l’analyse du rapport de 2018, transmis par le Royaume des Pays-Bas, et relatif aux paiements réalisés sur la période 2007-2017 dans le cadre de la licence de droits de propriété intellectuelle à NEON, a été prise en compte, ainsi que cela ressort du paragraphe 123 de ladite décision.

164 Ainsi, la Commission a satisfait aux exigences de la phase préliminaire d’examen, de sorte qu’il convient de rejeter comme étant non fondée la troisième branche du troisième moyen.

Sur la troisième branche du premier moyen, tirée d’une violation des principes de bonne administration et d’égalité de traitement

165 Les requérantes prétendent que la Commission a violé les principes de bonne administration et d’égalité de traitement en ayant choisi arbitrairement d’étudier la conformité au droit des aides d’État des mesures en cause et non d’étendre son analyse au régime général sur lequel les mesures en cause seraient fondées et à ses potentiels bénéficiaires.

166 Du fait qu’elle n’a pas tenu compte, en l’espèce, des caractéristiques et de la nature du régime néerlandais d’imposition des sociétés et qu’elle n’a pas analysé d’autres APP, la Commission n’aurait également pas procédé à un examen diligent et impartial de toutes les preuves pertinentes.

167 De la même manière que dans sa décision C(2015) 563 (final), du 3 février 2015, relative au système belge de décisions fiscales anticipées relatives aux bénéfices excédentaires – Article 185, paragraphe 2, point b), du Code des impôts sur les revenus 1992, ouvrant la procédure formelle d’examen prévue à l’article 108, paragraphe 2, TFUE, la Commission aurait dû vérifier l’existence d’un régime d’aides issu, notamment, de l’article 8 b, paragraphe 1, de la LIS et duquel procéderaient les mesures en cause.

168 À cet égard, pour ce qui est, en premier lieu, du respect du principe de bonne administration, il convient de rappeler que, selon une jurisprudence constante, la Commission est tenue, dans l’intérêt d’une bonne administration des règles fondamentales du traité FUE relatives aux aides d’État, de conduire la procédure d’examen des mesures incriminées de manière diligente et impartiale, afin qu’elle dispose, lors de l’adoption de la décision finale, des éléments les plus complets et fiables possible (voir arrêt du 2 septembre 2010, Commission/Scott, C 290/07 P, EU:C:2010:480, point 90 et jurisprudence citée).

169 Or, en l’espèce, la Commission ne saurait avoir fait preuve de partialité et d’une absence de diligence en n’étendant pas son examen préliminaire à l’identification d’un éventuel régime d’aides. En effet, aucune règle émanant tant du traité que du règlement 2015/1589 n’impose à la Commission de vérifier en priorité, en présence d’une mesure individuelle, l’existence d’un régime d’aides. L’objet de son contrôle pouvait ainsi se limiter aux mesures en cause.

170 Qui plus est, indépendamment de la question tenant à l’absence d’extension de l’examen de la Commission à l’hypothèse d’un régime d’aides, force est de relever que, aux fins de l’adoption de la décision attaquée, la Commission a conduit son appréciation provisoire des mesures en cause de manière diligente et impartiale. Il ressort notamment des paragraphes 1 à 7 de la décision attaquée que la Commission a transmis au Royaume des Pays-Bas plusieurs demandes d’information, et ce pour disposer de suffisamment de données pour apprécier provisoirement l’existence, en l’espèce, d’une aide d’État. De même, l’adoption, en l’espèce, de la décision attaquée, laquelle comprend une analyse provisoire d’ores et déjà substantielle de l’existence d’une aide d’État, en particulier de l’octroi d’un avantage sélectif à l’égard des requérantes, permet utilement à ces dernières de faire valoir leurs observations durant la procédure formelle d’examen.

171 Partant, la Commission n’a pas violé le principe de bonne administration.

172 Il en va tout autant d’une violation du principe d’égalité de traitement.

173 Le respect du principe d’égalité de traitement ou de non discrimination requiert que des situations comparables ne soient pas traitées de manière différente et que des situations différentes ne soient pas traitées de manière égale à moins qu’un tel traitement ne soit objectivement justifié (voir arrêt du 11 décembre 2014, Autriche/Commission, T 251/11, EU:T:2014:1060, point 124 et jurisprudence citée).

174 Or, en l’espèce, il convient d’observer que les requérantes n’étayent pas leur argument tiré d’une violation du principe d’égalité de traitement et n’identifient pas avec précision les sociétés ou les groupes multinationaux qui seraient dans une situation comparable à la leur.

175 Cela étant, à supposer que les requérantes soient dans une situation comparable à d’autres entreprises, le fait que la Commission ait choisi de contrôler en priorité la seule conformité des mesures en cause au droit des aides d’État, sans étendre son examen à l’hypothèse d’un éventuel régime d’aides dont seraient bénéficiaires d’autres entreprises, ne saurait induire une violation du principe d’égalité de traitement. La Commission demeure en effet libre de déterminer les mesures étatiques, individuelles ou constituant un régime d’aides, qu’elle souhaite appréhender au titre du droit des aides d’État.

176 Une conclusion identique s’impose, à supposer que la Commission était tenue, quod non, d’ouvrir une enquête à l’encontre d’autres entreprises bénéficiaires de mesures similaires à celles en cause dans la présente affaire. Le principe d’égalité de traitement doit en effet se concilier avec la règle selon laquelle nul ne saurait invoquer à son profit une illégalité commise en faveur d’autrui (voir, en ce sens, arrêt du 31 mai 2018, Groningen Seaports e.a./Commission, T 160/16, non publié, EU:T:2018:317, points 116 à 118).

177 En d’autres termes, l’argument tiré d’une violation du principe d’égalité de traitement ne saurait prospérer, au niveau d’une entreprise concernée par une décision constatant, provisoirement ou non, l’existence d’une aide d’État, que dans l’hypothèse où, pour une autre entreprise bénéficiaire d’une mesure similaire, se trouvant dans une situation factuelle et juridique comparable, la Commission aurait, à raison, conclu à l’absence d’aide d’État.

178 Par ailleurs, outre le fait que les aides d’État incompatibles sont interdites, au titre de l’article 107 TFUE, le bénéficiaire d’une aide ne saurait disposer d’un droit au maintien de son avantage du seul fait que d’autres entreprises sont susceptibles d’en bénéficier également, et ce aux fins de préserver l’effet utile du droit des aides d’État.

179 Partant, il convient de rejeter la troisième branche du premier moyen comme étant non fondée ainsi que, par conséquent, le recours dans son ensemble.

Sur les dépens

180 Aux termes de l’article 134, paragraphe 1, du règlement de procédure, toute partie qui succombe est condamnée aux dépens, s’il est conclu en ce sens. Les requérantes ayant succombé, il y a lieu de les condamner aux dépens, conformément aux conclusions de la Commission.

Par ces motifs,

LE TRIBUNAL (deuxième chambre)

déclare et arrête :

1) Le recours est rejeté.

2) Nike European Operations Netherlands BV et Converse Netherlands BV sont condamnées aux dépens.