ADLC, 22 juillet 2021, n° 21-D-20

AUTORITÉ DE LA CONCURRENCE

Décision

relative à des pratiques mises en œuvre dans le secteur des lunettes et montures de lunettes

COMPOSITION DE LA JURIDICTION

Délibéré sur le rapport oral de Mme Émilie Baronnat, rapporteure et les interventions de M. Cédric Nouël de Buzonnière et M. Sven-Olof Fridolfsson, rapporteurs du service économique, par Mme Fabienne Siredey-Garnier, vice-présidente, présidente de séance, Mme Béatrice Bourgeois-Machureau et Mme Valérie Bros, membres.

L’Autorité de la concurrence (section II),

Vu la décision n° 10-SOI-05 du 9 septembre 2010, enregistrée sous le numéro 10/0080 F, par laquelle l’Autorité de la concurrence s’est saisie d’office de pratiques mises en œuvre dans le secteur des lunettes et montures de lunettes ;

Vu la décision n° 11-SOI-04 du 29 mars 2011, enregistrée sous le numéro 11/0025 F, par laquelle l’Autorité de la concurrence s’est saisie d’office de pratiques mises en œuvre dans secteur de l’optique-lunetterie de détail à La Réunion ;

Vu le Traité sur le fonctionnement de l’Union européenne (TFUE), et notamment, son article 101, paragraphe 1 ;

Vu le livre IV du code de commerce et notamment son article L. 420-1 ;

Vu la décision du 9 janvier 2013, par laquelle la rapporteure générale a procédé à la jonction de l’instruction des affaires n° 10/0080 F et 11/0025 F ;

Vu la décision n° 17-S-01 du 24 février 2017, par laquelle l’Autorité de la concurrence a renvoyé le dossier à l’instruction ;

Vu les procès-verbaux, par lesquels les sociétés suivantes ont déclaré ne pas contester le grief qui leur a été notifié et ont demandé le bénéfice des dispositions du III de l’article L. 464-2 du code de commerce, datés respectivement du :

- 24 juillet 2015, s’agissant des sociétés Logo SAS, Silhouette France SARL et Silhouette International Schmied AG ;

- 27 juillet 2015, s’agissant des sociétés GrandVision SA, absorbée par la société GrandVision France SAS, et des sociétés LVMH Swiss Manufactures SA et LVMH Moët Hennessy Louis Vuitton ;

- 2 février 2016, s’agissant des sociétés Safilo France SARL et Safilo SpA ;

- 12 février 2016, s’agissant de la société Christian Dior Couture SA, devenue Christian Dior SE ; et

- 16 mai 2019, s’agissant des sociétés LVMH Swiss Manufactures SA et LVMH Moët Hennessy Louis Vuitton ;

Vu les décisions de secret des affaires n° 18-DECR-380 du 24 octobre 2018, n° 18-DECR-414 du 22 novembre 2018, n° 18-DECR-415 du 22 novembre 2018, n° 19-DEC-027 du 15 janvier 2019, n° 19-DEC-028 du 15 janvier 2019, n° 19-DSA-029 du 16 janvier 2019, n° 19-DSA-032 du 17 janvier 2019, n° 19-DSA-062 du 18 février 2019, n° 19-DEC-084 du 01 mars 2019, n° 19-DSA-144 du 28 novembre 2019, n° 19-DSA-325 du 28 novembre 2019, n° 19-DSA-701 du 06 décembre 2019, n° 19-DSA-702 du 06 décembre 2019, n° 19-DSA-703 du 06 décembre 2019, n° 19-DSA-704 du 06 décembre 2019, n° 19-DSA-705 du 06 décembre 2019, n° 20-DSA-073 du 12 février 2020, n° 20-DSA-359 du 17 juillet 2020, n° 20-DSA-395 du 13 août 2020, n° 20-DSA-396 du 13 août 2020, n° 20-DSA-397 du 13 août 2020 ;

Vu les observations présentées par les sociétés Silhouette France SARL, Silhouette International Schmied AG, Alain Afflelou Franchiseur SA, Groupement d’achats des opticiens lunetiers (GADOL), Krys Group Services SA, Mikli Diffusion France SASU, Chanel Coordination SAS, Chanel SAS, Chanel international BV, Arnam SARL, Chanel Limited, Christian Dior Couture SA, Christian Dior SE, LVMH Moët Hennessy Louis Vuitton SE, Luxottica France SASU, Luxottica Group SpA, Luxottica Srl, Sunglass Hut Ireland Limited, LVMH Swiss Manufactures SA, LVMH Moët Hennessy Louis Vuitton SE, Safilo France SARL, Safilo SpA, Safilo Group SpA, Maui Jim Inc., Maui Jim Europe SARL et par le commissaire du Gouvernement ;

Vu les autres pièces du dossier ;

Vu la note en délibéré des sociétés Safilo Group SpA, Safilo SpA et Safilo France SARL du 28 janvier 2021 ;

Les rapporteurs, les représentants des sociétés Logo SAS, Silhouette France SARL, Silhouette International Schmied AG, GrandVision France SAS, Alain Afflelou Franchiseur SA, Groupement d’achats des opticiens lunetiers (GADOL), Krys Group Services SA, Mikli Diffusion France SASU, Mikli Diffusion France SAS, Chanel Coordination SAS, Chanel SAS, Chanel International BV, Chanel SARL, Chanel Limited, Christian Dior Couture SA, Christian Dior SE, LVMH Moët Hennessy Louis Vuitton SE, Luxottica France SASU, Luxottica Group SpA, Luxottica Srl, Sunglass Hut Ireland Limited, LVMH Swiss Manufactures SA, LVMH Moët Hennessy Louis Vuitton, Maui Jim Inc., Maui Jim Europe SARL, Safilo France SARL, Safilo SpA, Safilo Group SpA et le commissaire du Gouvernement entendus lors de la séance de l’Autorité de la concurrence du 13 janvier 2021, les représentants de la société Optical Center ayant été régulièrement convoqués ;

Adopte la décision suivante :

Résumé1

Aux termes de la présente décision, l’Autorité de la concurrence (ci-après « l’Autorité ») sanctionne plusieurs sociétés actives dans le secteur des lunettes solaires et des montures de lunettes de vue pour avoir mis en œuvre, dans les conditions précisées ci-après, deux pratiques anticoncurrentielles contraires aux articles L 420-1 du code de commerce et au paragraphe premier de l’article 101 du Traité sur le fonctionnement de l’Union européenne consistant, pour la première, en une entente verticale visant à limiter la liberté tarifaire des distributeurs et, pour la seconde, en une entente, également verticale, visant à interdire à ces mêmes distributeurs la vente en ligne de ces produits.

Cette décision fait suite, d’une part, à des opérations de visite et saisie réalisées le 24 juin 2009 dans les locaux de plusieurs entreprises actives dans ce secteur, d’autre part, à un rapport administratif d’enquête transmis à l’Autorité le 29 septembre 2010 par la Direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF).

L’affaire, examinée une première fois par l’Autorité lors d’une séance tenue le 15 décembre 2016, a fait l’objet d’un renvoi à l’instruction, par décision n° 17-S-01 du 24 février 2017. Une seconde séance s’est tenue le 13 janvier 2021.

L’exploitation des milliers de pièces recueillies par les services d’instruction, complétée par de nombreuses auditions, a permis de parvenir aux constatations suivantes.

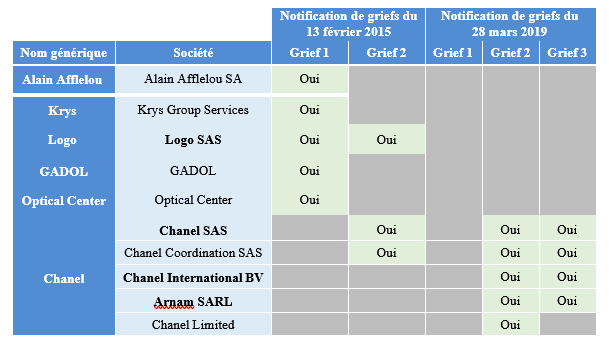

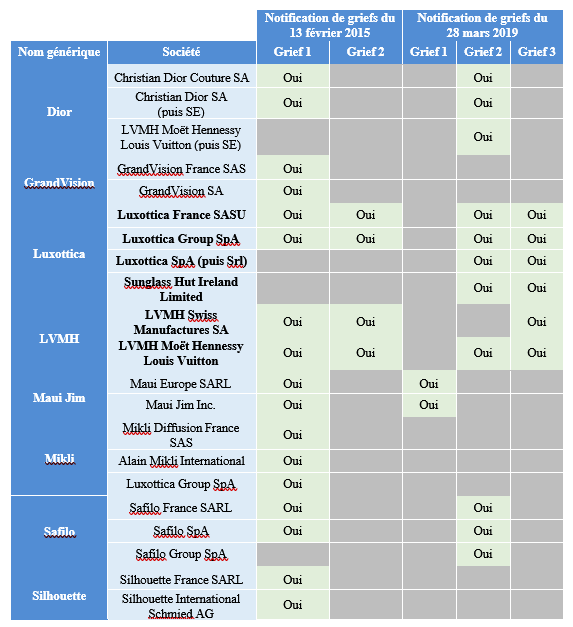

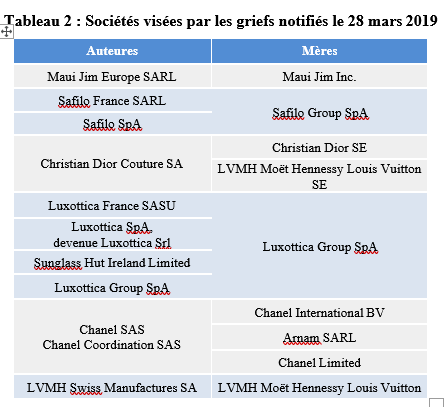

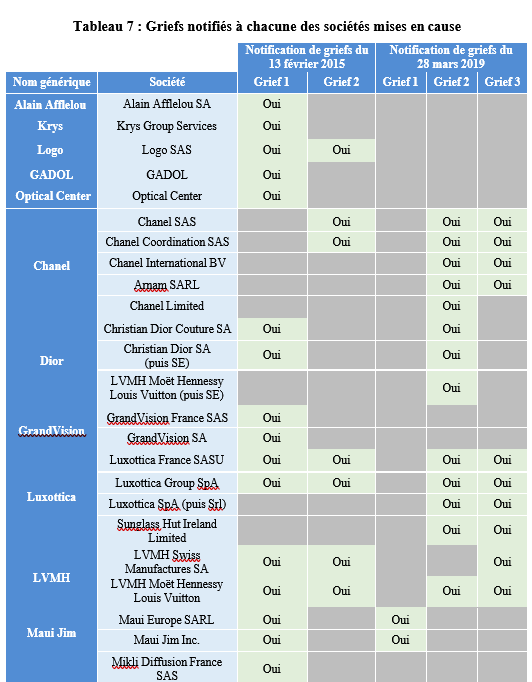

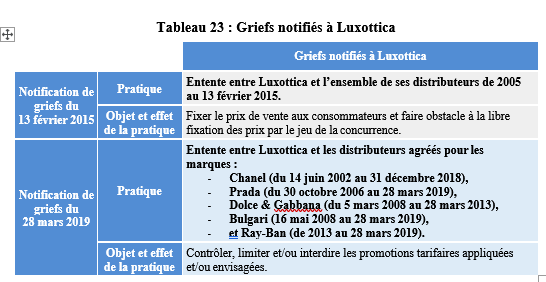

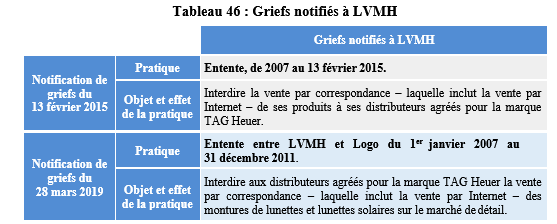

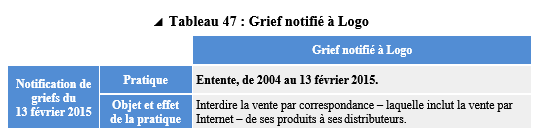

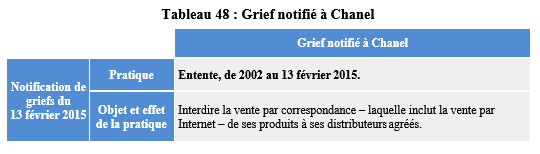

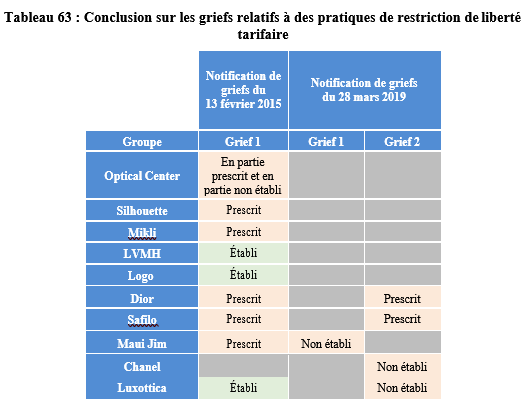

À la suite de deux notifications de griefs successives des 13 février 2015 et 28 mars 2019, trois griefs portant sur des ententes verticales restreignant la liberté tarifaire des distributeurs et faisant obstacle, partant, à la libre fixation des prix par le jeu de la concurrence, ainsi que deux griefs portant sur des pratiques d’interdiction de vente en ligne au détail ont été notifiés à quatorze entreprises, qui étaient, selon les cas, fournisseurs, distributeurs ou détentrices de marques. Le tableau suivant synthétise les griefs notifiés à chacune des entreprises2.

Les ententes verticales sur les prix de détail

Après examen des éléments figurant au dossier, il a été constaté, tout d’abord, en application du troisième alinéa de l’article L. 462-7 du code de commerce aux termes duquel, dans sa rédaction applicable du 22 novembre 2012 au 28 mai 2021, « […] la prescription est acquise en toute hypothèse lorsqu’un délai de dix ans à compter de la cessation de la pratique anticoncurrentielle s’est écoulé sans que l’Autorité de la concurrence ait statué sur celle- ci », que les pratiques étaient prescrites pour la plupart des entreprises et/ou des pratiques poursuivies.

L’Autorité s’est, par ailleurs, déclarée incompétente pour statuer sur le grief notifié le 28 mars 2019 à la société Maui Jim.

Elle a, en outre, considéré que les pratiques visées par le deuxième grief de la notification de griefs du 28 mars 2019 n’étaient pas établies pour les sociétés Luxottica France SASU et Luxottica Group SpA (ci-après « Luxottica ») et Chanel SAS, Chanel Coordination SAS, Chanel International BV, Chanel SARL et Chanel Ltd (ci-après « Chanel »).

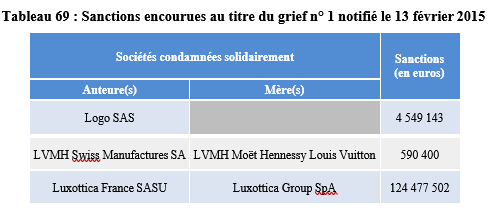

Elle a, en revanche, au titre du grief n° 1 notifié le 13 février 2015, sanctionné les sociétés Logo SAS (ci-après « Logo »), LVMH Swiss Manufactures SA et LVMH Moët Hennessy Louis Vuitton (ci-après « LVMH ») et Luxottica, pour avoir participé à des ententes visant à limiter la liberté tarifaire des distributeurs.

S’agissant de Logo et LVMH, qui s’étaient engagées, par procès-verbaux, sur le fondement du III de l’article L. 464-2 du code de commerce alors en vigueur, à ne pas contester les griefs qui leur étaient notifiés, elle a constaté que les pratiques étaient établies, en se fondant pour ce faire sur les clauses figurant dans les contrats de licence et de distribution sélective, prévoyant un encadrement des prix et des promotions pratiqués, et/ou sur un faisceau d’indices comprenant, outre les clauses précitées, divers éléments, tels la diffusion de prix conseillés et la mise en place de mécanismes de surveillance.

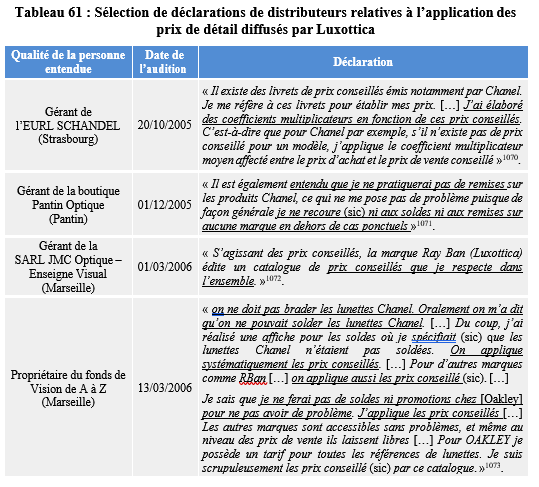

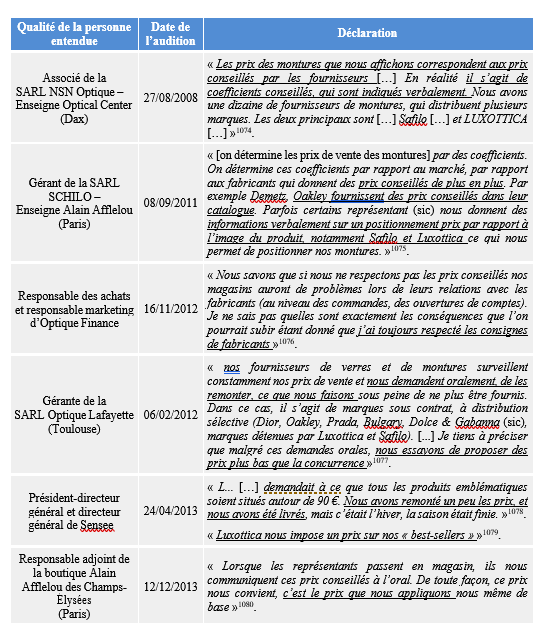

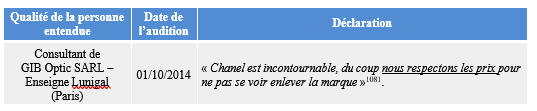

S’agissant de Luxottica, l’Autorité s’est appuyée sur un faisceau d’indices graves, précis et concordants, comprenant à la fois des preuves documentaires et de nature comportementale, pour démontrer l’existence, entre le 17 mai 2005 et le 1er octobre 2014, d’une invitation anticoncurrentielle de Luxottica et d’un acquiescement de l’ensemble de ses distributeurs quant aux prix pratiqués pour la vente de ses produits.

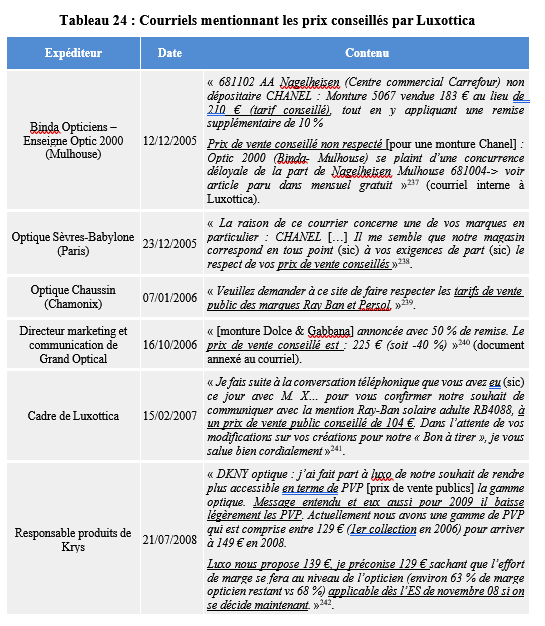

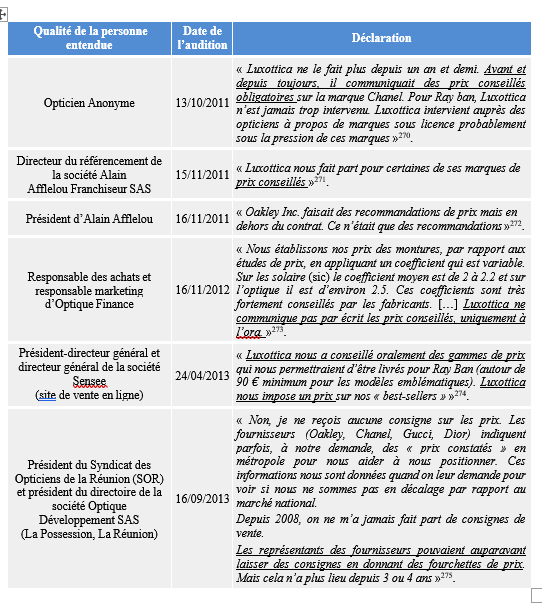

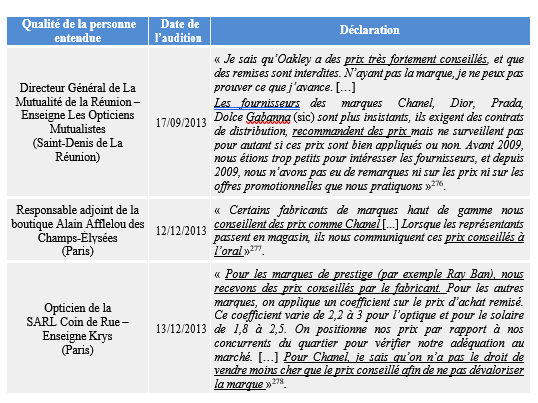

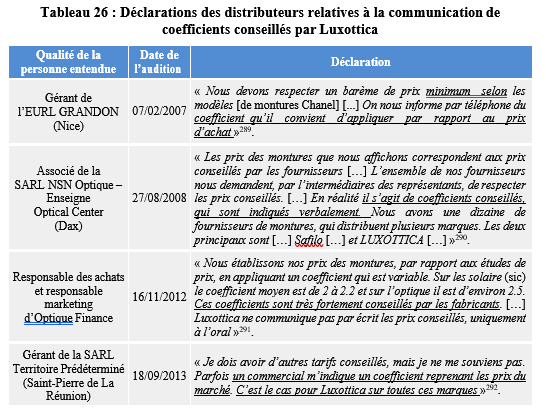

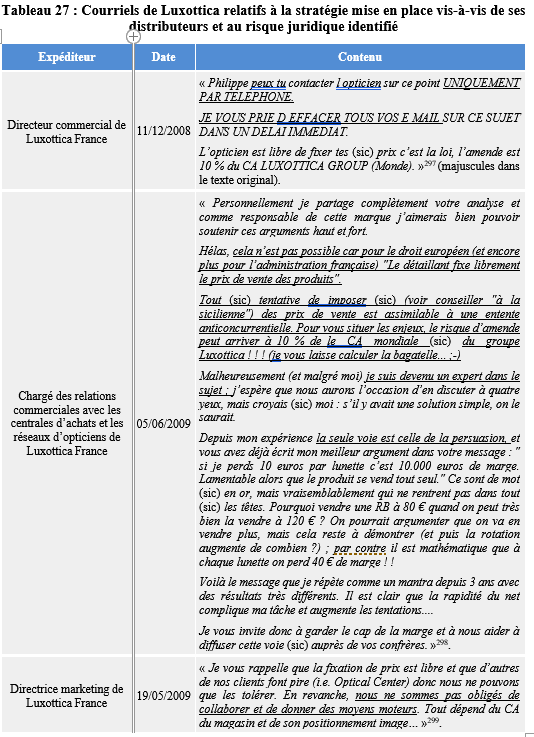

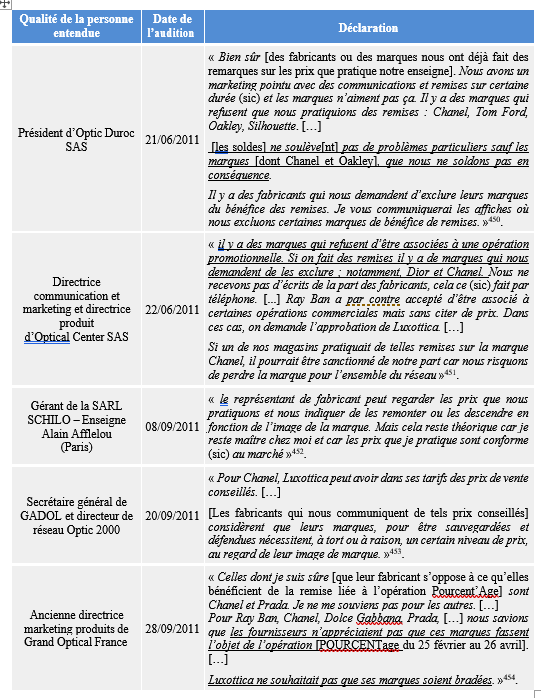

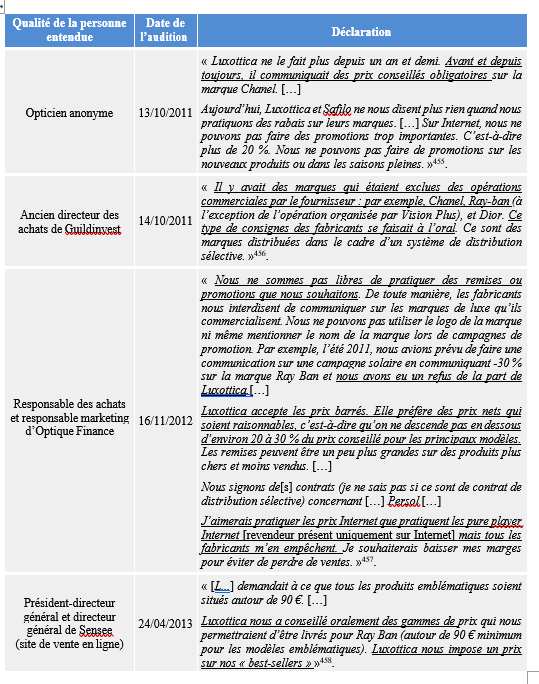

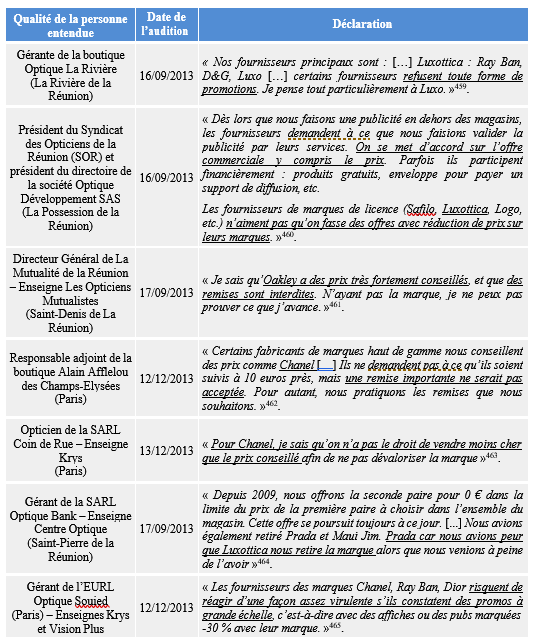

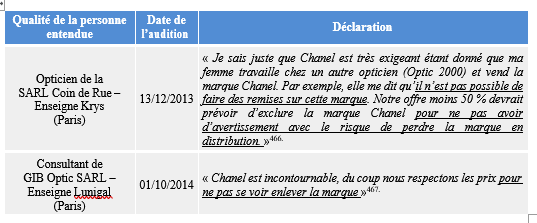

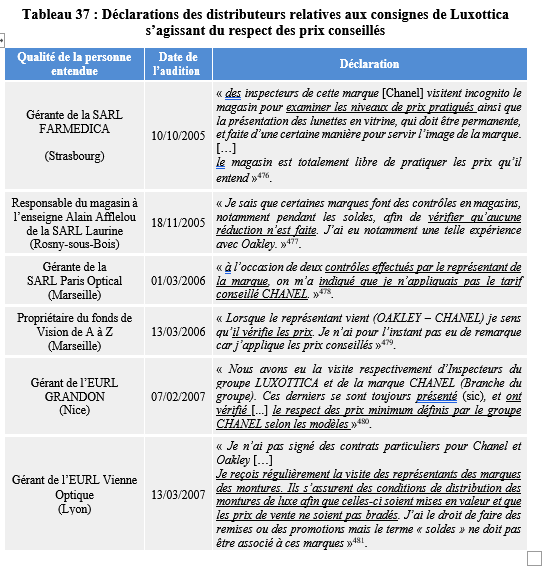

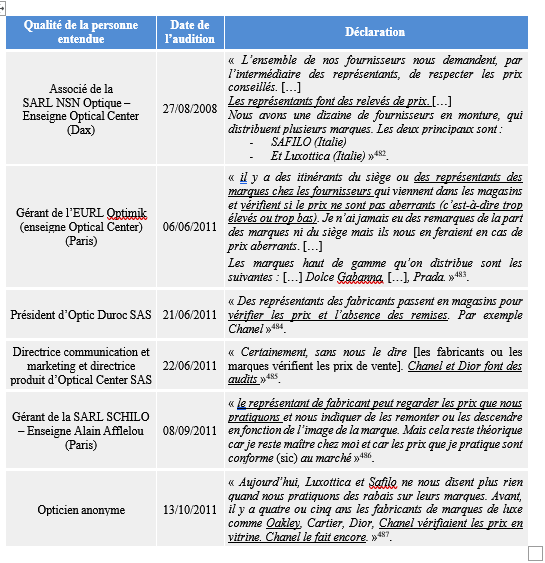

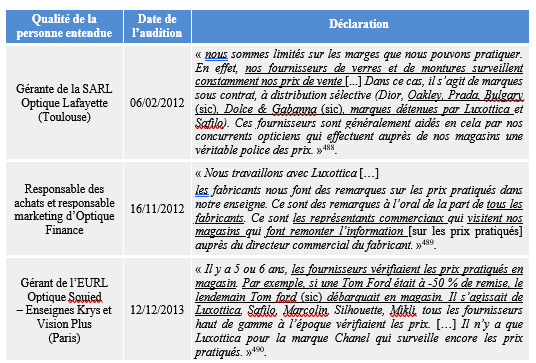

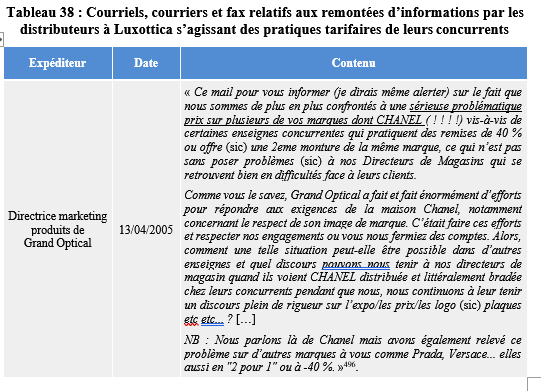

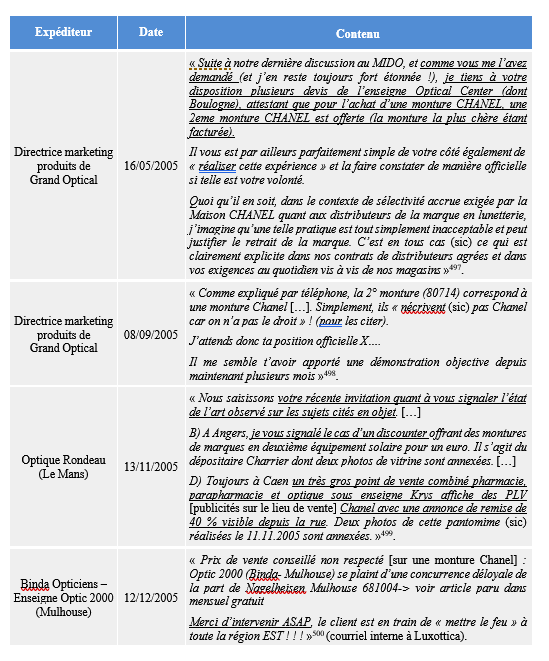

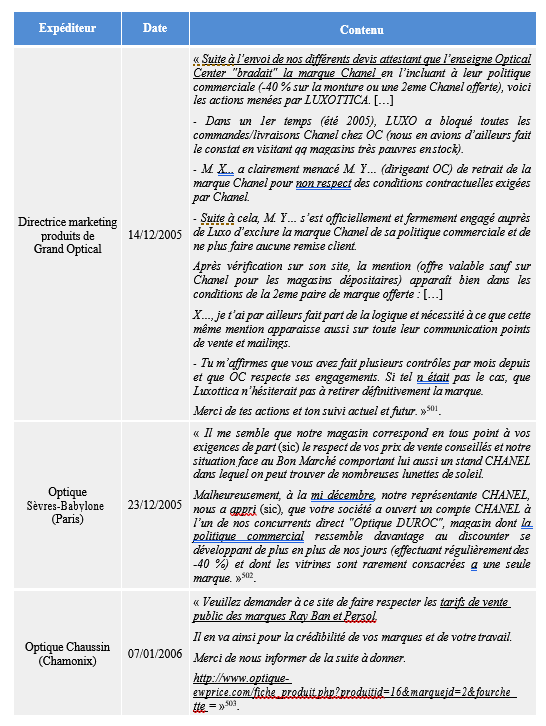

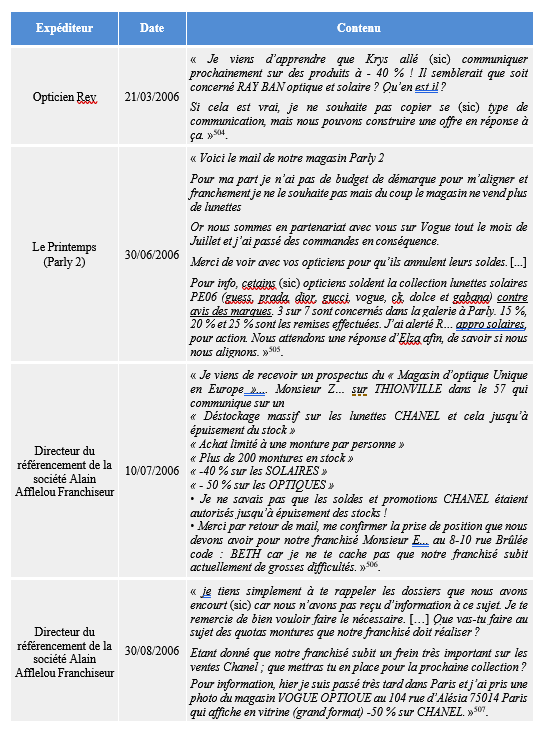

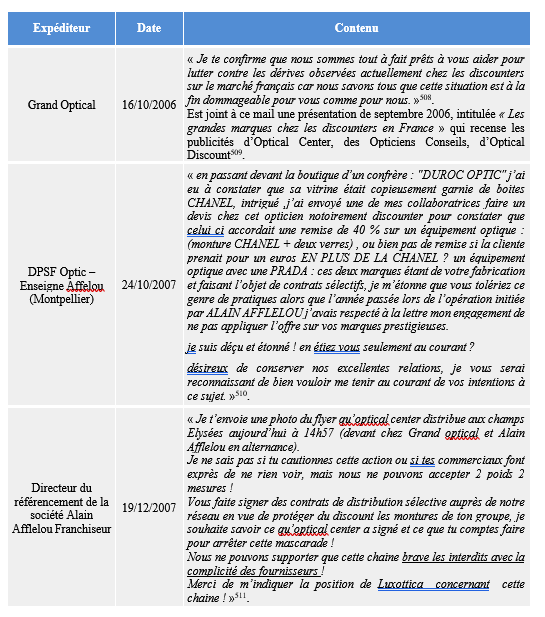

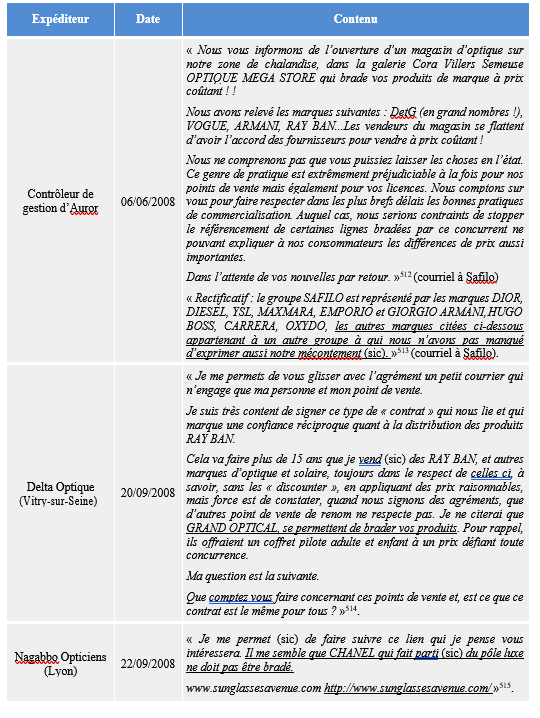

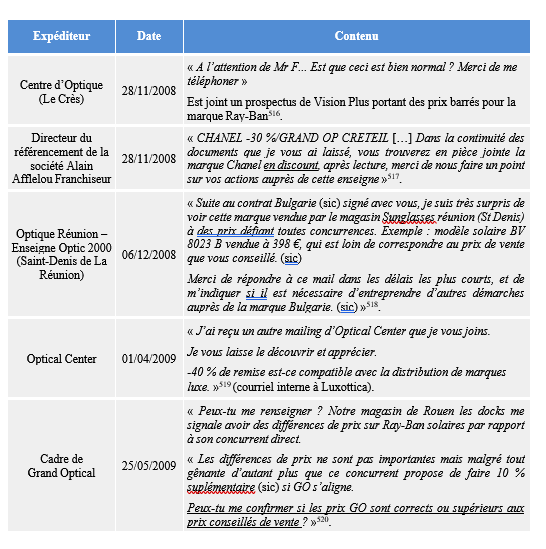

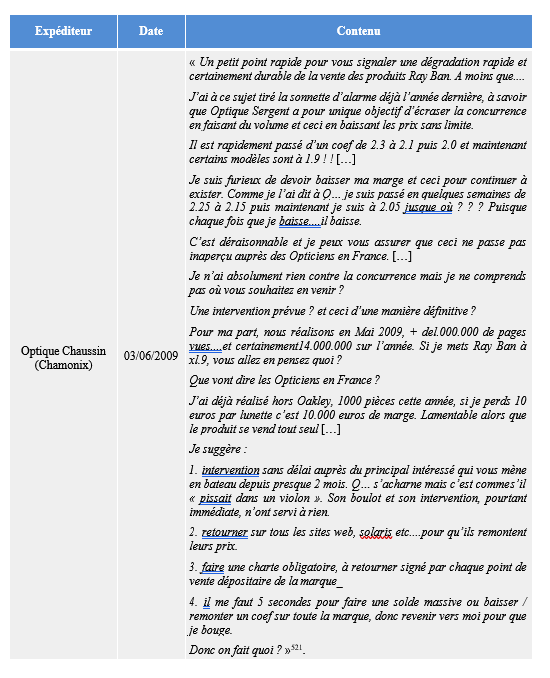

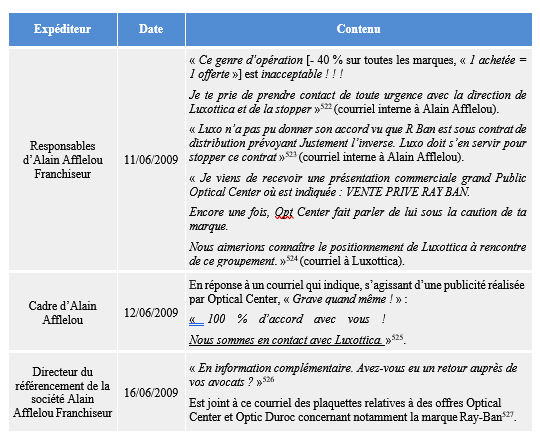

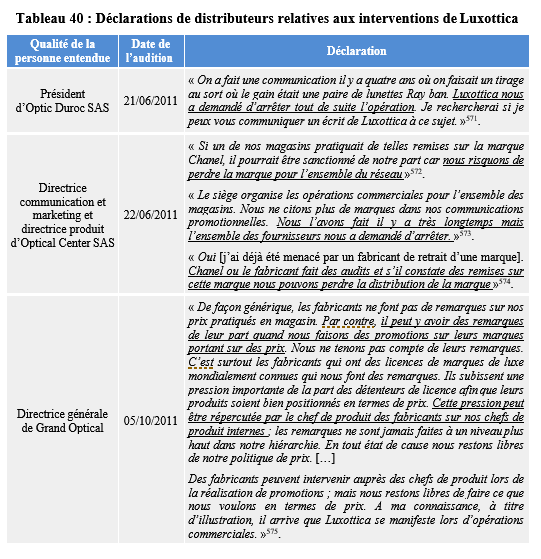

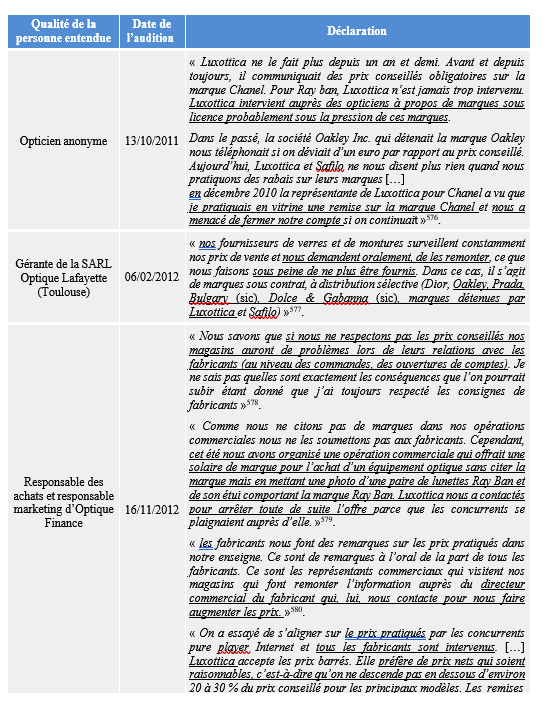

Elle a, notamment, relevé que Luxottica avait diffusé à ses distributeurs des prix dits « conseillés » et les avait incités à maintenir un certain niveau de prix de vente au détail de ses produits. En particulier, Luxottica a conclu, avec ses distributeurs, des contrats de distribution sélective qui étaient interprétés comme interdisant certaines pratiques tarifaires lors de la vente au détail, notamment les remises et promotions. En outre, Luxottica a imposé à ses distributeurs certaines restrictions quant à la publicité réalisée sur les prix. Luxottica a également organisé la surveillance des prix de vente au détail, en sollicitant l’aide de ses distributeurs. Luxottica est enfin intervenue auprès des distributeurs qui n’appliquaient pas ses consignes tarifaires et a sanctionné ceux qui persistaient à ignorer ses incitations en retardant les livraisons de leurs magasins, ou encore en leur retirant l’agrément nécessaire à la distribution de certaines de ses marques.

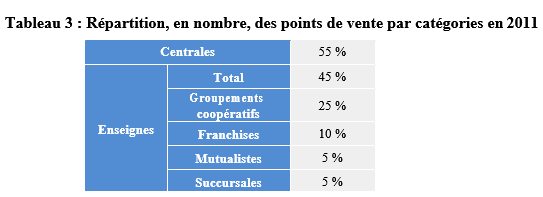

Les distributeurs de Luxottica ont, quant à eux, adhéré à sa politique d’encadrement des prix en signant les contrats et chartes de détaillant agréé qu’ils interprétaient comme leur interdisant certaines pratiques tarifaires, en excluant ses marques – telles que, par exemple, Chanel, Ray-Ban ou Prada – de leurs opérations commerciales, en appliquant les prix imposés par Luxottica ou encore en dénonçant à Luxottica les pratiques commerciales de leurs concurrents qu’ils jugeaient non-conformes aux engagements qu’ils avaient eux-mêmes pris auprès de Luxottica.

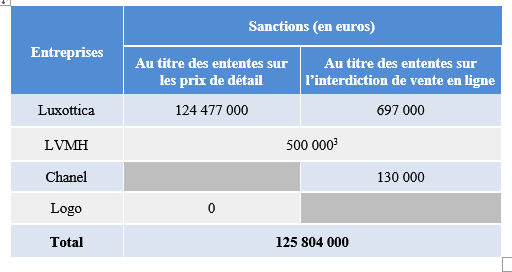

Ces pratiques, anticoncurrentielles par leur objet même, présentent un caractère certain de gravité, de par, notamment, leur nature, leurs répercussions sur les consommateurs finaux, pour partie captifs et vulnérables, et, enfin, les mécanismes de surveillance et de rétorsion mis en place. Elles ont engendré un dommage à l’économie à la fois certain, dans la mesure, notamment, où elles ont porté sur des marques notoires de montures et de lunettes, affecté la concurrence intra-marque pendant une longue durée, et concerné une part significative des distributeurs, dont notamment des enseignes telles qu’Alain Afflelou, Krys, GrandVision ou Optical Center, mais limité, dès lors qu’elles n’ont concerné qu’une partie du marché en cause. Dans ces conditions, et en tenant compte, pour LVMH, des termes du procès-verbal de non-contestation de griefs et, pour Logo, de son placement en liquidation judiciaire en 2016, l’Autorité a prononcé les sanctions figurant dans le tableau de synthèse ci-après.

Les ententes verticales sur l’interdiction de la vente en ligne

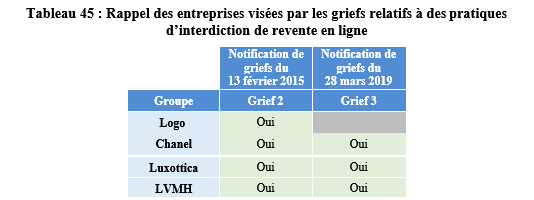

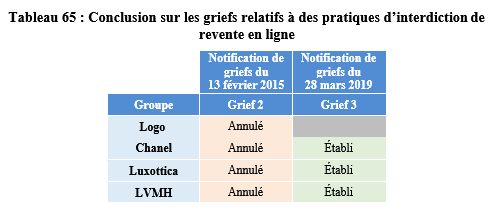

Les notifications de griefs des 13 février 2015 et du 28 mars 2019 avaient, toutes deux, reproché à plusieurs entreprises du secteur, fabricants et détentrices de marques, d’avoir interdit à leurs détaillants agréés de vendre en ligne les lunettes solaires et les montures de lunettes de vue.

L’Autorité a, tout d’abord, annulé le grief portant interdiction de vente en ligne notifié au titre de la notification de griefs du 13 février 2015, au motif qu’il ne permettait pas d’identifier les parties à l’entente et, partant, mettait les entreprises qui en étaient destinataires dans l’impossibilité d’exercer leurs droits de la défense.

Elle a, en revanche, sanctionné les sociétés Chanel, Luxottica et LVMH au titre du grief notifié le 28 mars 2019.

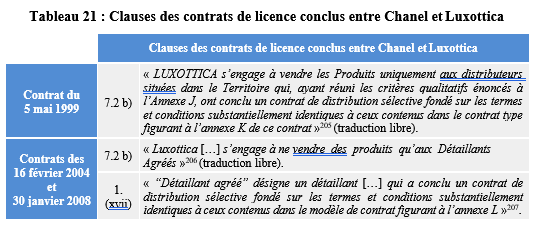

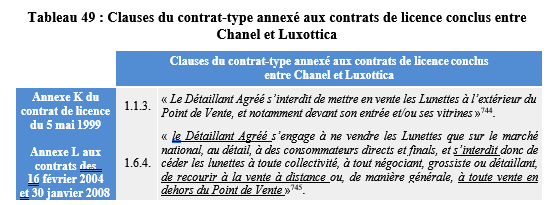

Elle a estimé, en effet, que les clauses des contrats de licence conclus, d’une part, entre Chanel et Luxottica, d’autre part, entre LVMH et Logo, de même que celles des contrats de distribution sélective conclus entre Luxottica et ses distributeurs agréés pour les marques Chanel, Prada, Dolce & Gabbana et Bulgari, qui interdisaient la vente en ligne des produits susvisés, constituaient des restrictions anticoncurrentielles par objet et caractérisées, qui ne pouvaient faire l’objet d’une exemption, catégorielle ou individuelle.

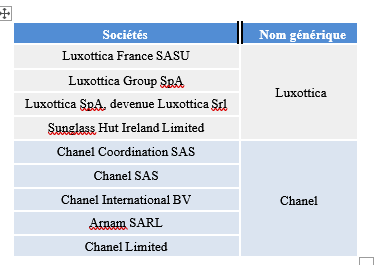

Pour fixer la sanction infligée à ces entreprises, elle a, tout d’abord, pris en considération le fait que si ces pratiques, en tant qu’elles ont pour conséquence de fermer une voie de commercialisation au détriment des consommateurs et des distributeurs et de limiter la concurrence – principalement la concurrence intra-marque – sont graves par nature, leur gravité doit toutefois être atténuée, au regard, notamment, de l’incertitude quant à leur licéité jusqu’à l’arrêt Pierre Fabre du 13 octobre 2011 de la Cour de justice.

Elle a, par ailleurs, considéré que le dommage à l’économie était très limité, en raison de la faiblesse, au moins pour les montures de lunettes de vue, de la demande pour ce canal de vente dans ce secteur.

Prenant en compte l’ensemble de ces éléments, elle a estimé, par ailleurs, justifié de ne pas appliquer, en l’espèce, la méthodologie exposée dans son communiqué du 16 mai 2011 relatif à la méthode de détermination des sanctions pécuniaires.

Compte tenu de ce qui précède, l’Autorité a infligé les sanctions suivantes :

I. Les constatations

1. Seront tout d’abord présentés dans cette partie la procédure (A), ainsi que le secteur (B) et les entités concernés (C).

2. Puis, après avoir rappelé les griefs notifiés (D), il sera constaté, à titre liminaire, que la prescription décennale est acquise pour les entreprises s’étant vu notifier des griefs ayant pris fin avant le 22 juillet 2011 (E).

3. Seront enfin examinées les pratiques constatées pour les entreprises s’étant vu notifier des griefs ayant pris fin après cette date (F).

A. LA PROCÉDURE

4. Sur autorisation du juge des libertés et de la détention (JLD) de Paris des 17 et 23 juin 2009, prise sur le fondement de l’article L. 450-4 du code de commerce, des opérations de visite et saisie ont été menées, le 24 juin 2009, dans les locaux des sociétés Luxottica France SAS, Safilo France SARL, Logo, Marcolin France SAS, Mikli Diffusion France, Alain Afflelou Franchiseur SAS, Guildinvest Expansion, Centrale des opticiens, Groupement d’achats des opticiens lunetiers (GADOL), Alliance Optique, Groupe Luz, et Grand Optical France, ainsi que dans les locaux des sociétés appartenant aux mêmes groupes sises à la même adresse.

5. Par décision n° 10-SOI-05 du 9 septembre 2010, enregistrée sous le numéro 10/0080 F, l’Autorité de la concurrence (ci-après l’« Autorité ») s’est saisie d’office de pratiques mises en œuvre dans le secteur des lunettes et montures de lunettes.

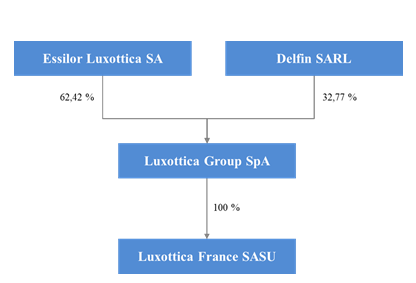

6. Par lettre enregistrée le 29 septembre 2010, la Direction générale de la concurrence, de la consommation et de la répression des fraudes (ci-après la « DGCCRF ») a transmis à l’Autorité un rapport administratif d’enquête relatif à l’existence de pratiques anticoncurrentielles dans le secteur de l’optique médicale à l’Île de La Réunion4. 7. Par décision n° 11-SOI-04 du 29 mars 2011, enregistrée sous le numéro 11/0025 F, l’Autorité s’est saisie d’office de pratiques mises en œuvre dans le secteur de l’optique-lunetterie de détail à La Réunion.

8. Par décision du 9 janvier 2013, il a été procédé à la jonction de l’instruction des saisines n° 10/0080 F et 11/0025 F susvisées.

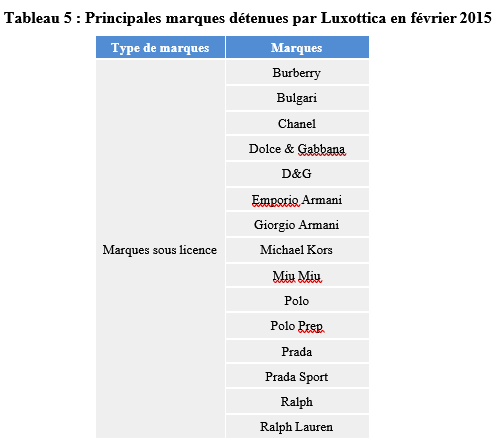

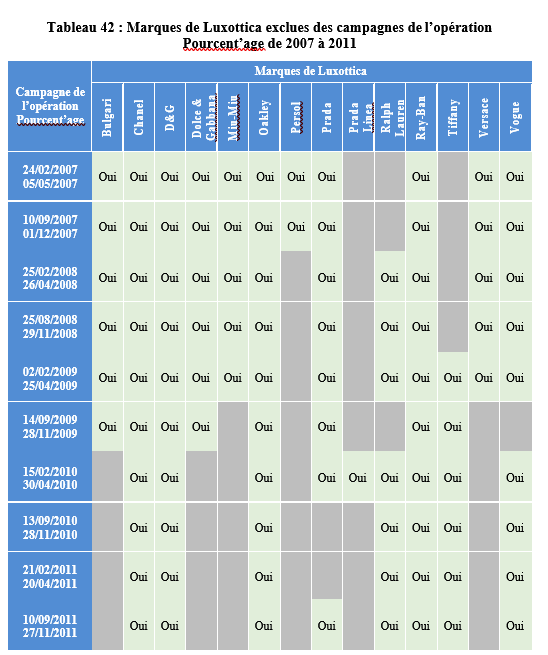

9. Les sociétés Alain Afflelou Franchiseur, Luxottica, Grand Optical et Les Opticiens Économes (LOE) – Générale d’optique ont formé, sur le fondement de l’article L. 450-4 du code de commerce, des recours à l’encontre des ordonnances des JLD, précitées, et du déroulement des opérations de visite et de saisie.

10. Par ordonnances du 28 janvier 2010, le magistrat délégué par le premier président de la cour d’appel de Paris (ci-après « le magistrat délégué ») a constaté le désistement des appels formés par la société Alain Afflelou Franchiseur à l’encontre de l’ordonnance, précitée, du JLD de Paris du 17 juin 20095.

11. Par ordonnance du 25 octobre 2011, le magistrat délégué a débouté la société Alain Afflelou de toutes ses demandes de nullité fondées sur le déroulement des opérations de visite et saisie et constaté l’accord de l’Autorité pour restituer certains documents6.

12. La Cour de cassation, par arrêt du 24 avril 2013, a cassé cette décision, mais seulement en ce qu’elle s’est prononcée sur les documents et supports informatiques pouvant relever de la protection du secret professionnel entre un avocat et son client et des droits de la défense, toutes autres dispositions étant expressément maintenues, et renvoyé la cause et les parties devant la juridiction du premier président de la cour d’appel de Versailles7.

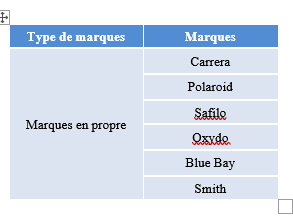

13. Par ordonnance du 30 janvier 2014, la cour d’appel de Versailles a annulé la saisie des documents portant sur des correspondances avocat-client8. Ces documents ont été restitués à la société Alain Afflelou Franchiseur le 29 juillet 20149.

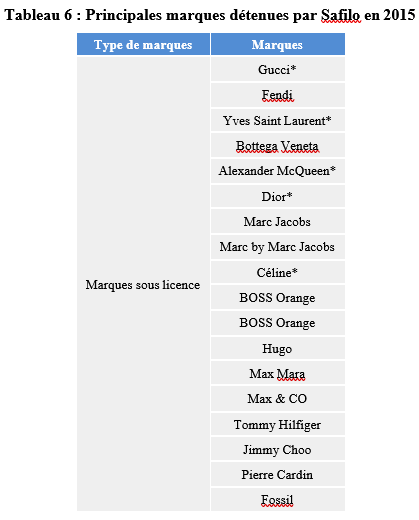

14. Par ordonnance du 14 septembre 2010, le magistrat délégué a rejeté la demande de nullité du procès-verbal de saisie formée par la société Luxottica mais a ordonné la restitution de certains documents saisis10. Le pourvoi formé par la société Luxottica a été rejeté le 11 janvier 201211. La restitution des documents concernés a eu lieu le 17 octobre 201212.

15. Par ordonnance du 1er juillet 2010, le magistrat délégué a constaté le désistement de l’appel formé par la société Les Opticiens Économes (LOE) – Générale d’optique à l’encontre de l’ordonnance, précitée, du JLD de Paris du 17 juin 200913.

16. Enfin, par quatre ordonnances du 26 novembre 2010, le magistrat délégué par le premier président de la cour d’appel de Versailles a donné acte aux sociétés Grand Optical France et Les Opticiens Économes (LOE) – Générale d’optique du désistement du surplus de leurs recours14.

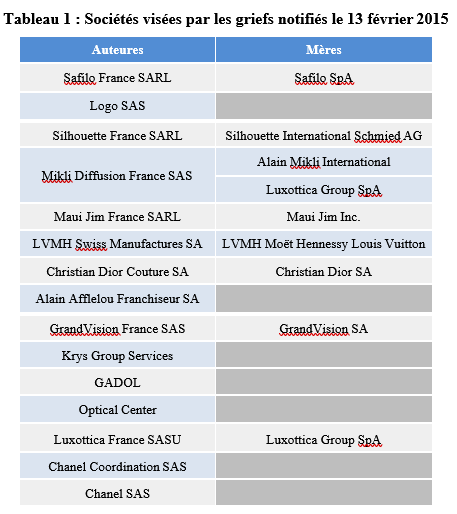

17. Une première notification de griefs a été adressée, le 13 février 2015, pour des pratiques prohibées au titre des articles 101 TFUE et L. 420-1 du code de commerce, aux sociétés suivantes :

18. Par procès-verbaux des 24 juillet 201515, 27 juillet 201516, 2 février 201617 et 12 février 201618 les sociétés Logo SAS, Silhouette France SARL, Silhouette International Schmied AG, GrandVision France SAS, GrandVision SA, Safilo France SARL, Safilo SpA, LVMH Swiss Manufactures SA, LVMH Moët Hennessy Louis Vuitton, Christian Dior Couture SA et Christian Dior SE ont déclaré ne pas contester le ou les griefs qui leur ont été notifiés et ont demandé le bénéfice des dispositions du III de l’article L. 464-2 du code de commerce.

19. L’affaire a été examinée lors d’une séance de l’Autorité tenue le 15 décembre 2016.

20. Par décision n° 17-S-01 du 24 février 2017, l’Autorité a renvoyé l’entier dossier à l’instruction, en application de l’article R. 463-7 du code de commerce.

21. Une seconde notification de griefs a été adressée, le 28 mars 2019, pour des pratiques prohibées au titre des articles 101 TFUE et L. 420-1 du code de commerce, aux sociétés suivantes :

22. À la suite de la seconde notification des griefs, les groupes Safilo et Dior ont décidé de contester l’ensemble des griefs qui leur ont été notifiés, renonçant ainsi au bénéfice du régime de la non-contestation des griefs auquel ils avaient respectivement adhéré par procès-verbaux des 2 et 12 février 2016.

23. Par procès-verbal du 16 mai 201919, les sociétés LVMH Swiss Manufactures SA et LVMH Moët Hennessy Louis Vuitton ont déclaré ne pas contester les griefs qui leur ont été notifiés au titre de la première et de la seconde notification des griefs – ce procès-verbal remplaçant celui signé le 27 juillet 2015 – et ont sollicité le bénéfice des dispositions du III de l’article L. 464-2 du code de commerce.

24. L’affaire a été examinée lors d’une séance de l’Autorité tenue le 13 janvier 2021.

B. LE SECTEUR CONCERNÉ

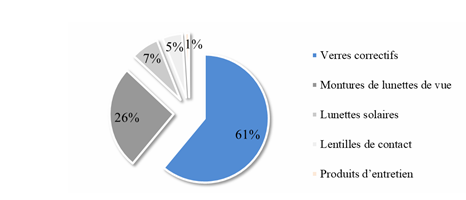

25. Le secteur concerné par la présente procédure est celui de l’optique-lunetterie, qui regroupe plusieurs catégories de produits, tels que les verres correcteurs, leurs montures, les lunettes solaires et les lentilles de contact. En 2019, son chiffre d’affaires s’élevait à 7 milliards d’euros environ20, dont les verres correctifs, les montures de lunettes de vue, les lunettes solaires, les lentilles de contact et les produits d’entretien représentaient respectivement, en valeur, 61 %, 26 %, 7 %, 5 % et 1 %21 (voir ci-dessous).

1. LA NATURE DES PRODUITS ET LE CADRE JURIDIQUE

26. Seront successivement examinés la nature des produits en cause (a), le cadre juridique qui leur est applicable (b), ainsi que l’organisation et l’évolution du secteur (c).

a) La nature des produits en cause

27. Les produits d’optique-lunetterie peuvent être regroupés en deux catégories : les articles assimilés à des dispositifs médicaux, au sens de la directive n° 93/42/CEE du 14 juin 199322, par le code de la santé publique – tels que les verres correcteurs, les montures et les verres de contact. Parmi les exigences règlementaires auxquelles sont soumis les dispositifs médicaux, figurent notamment le marquage « CE », les obligations de déclaration auprès des autorités réglementaires – quant à l’activité, à la nature des produits commercialisés, et aux ventes annuelles en France – ainsi que le respect des règles en matière de publicité, de transparence et de matériovigilance et les articles qui ne constituent pas des dispositifs médicaux – tels que les lunettes solaires, les lunettes pour le sport et les produits d’entretien des lentilles.

28. La présente procédure concerne spécifiquement les montures de lunettes de vue et les lunettes de soleil, non équipées de verres correcteurs.

29. Différents types de marques commercialisent ces produits23. Certaines sont considérées comme des marques « haut de gamme » ou de luxe. Elles correspondent essentiellement aux griffes des grands parfumeurs, couturiers, bijoutiers ou à des marques ayant percé dans le domaine sportif24. Il s’agit notamment de Chanel, Prada, Dolce & Gabbana, Bulgari, Chopard, Ferrari, Dupont, Porsche, Cartier, TAG Heuer, Oakley et Dior25. Il existe, par ailleurs, des marques moins prestigieuses, et des marques de distributeurs26. La plupart du temps, les magasins d’optique distribuent ces différents types de marques27.

30. De manière générale, chaque marque propose un nombre important de modèles, eux-mêmes déclinés en un grand nombre de références, en fonction, notamment, de la taille et de la couleur. Par exemple, un seul modèle Ray-Ban (RB 2140) comprenait 87 références au cours de l’année 201228.

b) Le cadre juridique

31. La législation pertinente a évolué à trois reprises au cours de la période visée par les griefs.

Les dispositions en vigueur jusqu’au 22 juin 2000

32. Aux termes des articles L. 505 et L. 508 du code de la santé publique, abrogés par l’ordonnance n° 2000-548 du 15 juin 2000 publiée le 22 juin 2000, seuls des établissements – ou des rayons spécialisés – dirigés ou gérés par une personne remplissant les conditions de diplôme requises pour l’exercice de la profession d’opticien pouvaient exercer l’activité d’optique-lunetterie. Le « colportage » – entendu généralement comme toute vente en dehors d’un point de vente physique, notamment par démarchage – des verres correcteurs d’amétropie29 était par ailleurs interdit.

Les dispositions en vigueur à partir du 22 juin 2000 jusqu’à l’entrée en vigueur de la loi Hamon le 19 mars 2014

33. Les opticiens-lunetiers ont été autorisés, à titre dérogatoire, en application de l’article L. 4211-4 du code de la santé publique, à vendre les produits destinés à l’entretien des lentilles oculaires de contact30. Les autres dispositions susvisées, désormais codifiées aux articles L. 4211-1 et L. 4362-9 du code de la santé publique, sont demeurées inchangées.

Les dispositions en vigueur depuis l’entrée en vigueur de la loi Hamon

34. La loi Hamon, tout en continuant à réserver la délivrance de verres correcteurs d’amétropie et de lentilles de contact oculaire correctrices aux personnes autorisées à exercer la profession d’opticien-lunetier (article L. 4362-9 du code de la santé publique), a supprimé l’interdiction de colportage. Elle a, par ailleurs, afin notamment de faciliter les ventes sur Internet, introduit l’obligation d’indiquer la valeur de l’écart pupillaire31 sur les prescriptions médicales de verres correcteurs (article L. 4134-1 du code de la santé publique). Elle a, enfin, supprimé la réserve relative au caractère dérogatoire de l’activité de vente des produits destinés à l’entretien des lentilles de contact32.

c) L’organisation et l’évolution du secteur

L’organisation du secteur

35. Trois types d’acteurs sont susceptibles d’intervenir lors de la fabrication et de la distribution des montures de lunettes de vue et des lunettes solaires : les détenteurs de marques, les fabricants et les distributeurs.

36. S’agissant de la fabrication, certaines entreprises, telles que Luxottica et Mikli, fabriquent elles-mêmes les lunettes des marques qu’elles détiennent. D’autres, telles que Chanel, LVMH et Dior, préfèrent ou ont préféré jusqu’à une date récente confier la fabrication des lunettes vendues sous leur marque à des entreprises tierces (voir les paragraphes 41 et 43 ci-après s’agissant de l’évolution du secteur). Dans cette hypothèse, elles concluent un contrat de licence de marque, accordant au fabricant une licence d’exploitation exclusive de la marque pour la fabrication et la vente en gros des produits, en échange de redevances assises sur le chiffre d’affaires engendré par cette vente.

37. S’agissant de la distribution, certains détenteurs de marques disposent de leurs propres boutiques, où ils écoulent une partie de leurs produits33. Cette modalité demeure toutefois marginale, et les intéressés confient généralement la distribution de leurs produits aux fabricants bénéficiant de la licence d’exploitation. Les fabricants, quant à eux, s’appuient le plus souvent sur des distributeurs indépendants pour la distribution de leurs produits propres ou sous licence34.

38. Pour certaines marques, considérées comme « haut de gamme » ou « de luxe », des réseaux de distribution sélective visant à protéger la notoriété et le prestige de ces marques peuvent être mis en place. Ce type de distribution, qui repose sur un processus de sélection des points de vente en fonction de critères qualitatifs, tels que l’équipement du magasin, son emplacement ou encore la présentation des produits et la formation du personnel, est couramment imposé au fabricant par les contrats de licence de marque.

39. Certains distributeurs de lunettes choisissent d’opérer en tant que franchise ou succursale d’une enseigne d’optique ou encore d’adhérer à un groupement coopératif35. D’autres, enfin, sont indépendants et s’approvisionnent via une centrale commune d’achat ou de référencement36. La répartition des points de vente en 2011 en fonction de ces différentes catégories est présentée dans le Tableau 3 ci-dessous37.

40. Pour l’essentiel, les lunettes solaires et optiques sont distribuées via des boutiques physiques. Les ventes en ligne se développent depuis le début des années 2000, mais ne représenteraient que 4 % du marché en valeur en 202038.

L’évolution du secteur

41. Au cours des dernières années, le marché de l’optique-lunetterie a connu un mouvement de fusions-acquisitions, d’abord, en 201839, entre Essilor – alors numéro un mondial de la fabrication et de la vente de verres de lunettes – et Luxottica – leader mondial de la fabrication de montures de lunettes – puis, entre la nouvelle entité issue de ce rapprochement, EssilorLuxottica, et GrandVision40 – leader européen et numéro deux mondial de la distribution au détail de produits d’optique-lunetterie, dont le rapprochement a été finalisé le 1er juillet 2021.

42. Ce mouvement de concentration a également concerné certains sites de vente en ligne. Ainsi, Alain Afflelou s’est porté acquéreur, en 2016, du site Happyview, précurseur en France du commerce de lunettes en ligne41. Par ailleurs, la société Acuitis – qui avait déjà acquis en 2018 les boutiques françaises de l’enseigne néerlandaise Hans Anders, ainsi que les magasins et le site Internet de l’enseigne française Direct Optique – a racheté, en 2020, Sensee42 et lentillesmoinschères.com, pour former un des principaux groupes de e-commerce en France s’agissant des lunettes optiques43.

43. Par ailleurs, les grandes maisons de luxe se sont récemment lancées dans la production de montures, alors qu’elles déléguaient auparavant cette activité. Dès 2015, Kering – le numéro deux mondial du luxe, qui détient notamment les marques Gucci et Yves Saint Laurent – a créé Kering Eyewear, une filiale dédiée à la fabrication de lunettes44. En 2017, LVMH a, pour sa part, créé, avec le fabricant italien Marcolin, l’entreprise commune Thélios, qui produit aujourd’hui les montures des marques Dior, Céline, Loewe, Fred, Kenzo et Berluti. Dans le même temps, les maisons de luxe ont mis fin à certains contrats de licence qui les liaient à des fabricants indépendants, ce qui a contribué à la liquidation judiciaire de Logo, en 2016 (voir le paragraphe 66 ci-après), celle-ci ayant notamment perdu son contrat de licence pour certaines marques de LVMH.

44. S’agissant du degré de concurrence et du niveau des prix sur ce marché, la Cour des comptes a indiqué dans son rapport de 2013 sur l’application des lois de financement de la sécurité sociale : « De fait, sur les marchés français de l’optique et de l’audioprothèse, les critères de détermination des prix sont opaques, la comparaison des prix est très malaisée et la concurrence entre les principaux producteurs apparaît limitée : ce manque de transparence peut faire craindre que le patient français ne « surpaye » ces équipements. En tout état de cause, pour l’optique, le « panier » français est plus de deux fois supérieur à la moyenne des quatre grands pays voisin »45. Selon elle, « le niveau des prix s’explique dans une large mesure par celui des marges des intervenants de la filière »46 et il serait, partant, nécessaire de « rendre le marché plus transparent et concurrentiel en développant de nouveaux modes d’acquisition des produits, notamment par Internet »47. À cet égard, la Cour estimait qu’une progression de la part de la distribution par Internet jusqu’à 10 % pourrait entraîner une baisse des prix de 8 % à 30 %.

45. Les travaux parlementaires relatifs à la loi Hamon, précitée, attestent également que le prix des lunettes était un sujet de préoccupation pour les pouvoirs publics48. Ainsi, selon M. Benoît Hamon, alors ministre délégué à l’économie sociale et solidaire et à la consommation, 3 millions de Français renonçaient à l’achat de lunettes en raison de leur prix trop élevé49.

C. LES ENTITÉS CONCERNÉES

46. Afin de faciliter la lecture, les entreprises concernées seront, sauf mention expresse contraire, désignées sous leur nom générique, selon le tableau de correspondance suivant.

47. Seront présentés ci-après les entreprises détentrices de marques (1), les fabricants (2) et les distributeurs (3) poursuivis.

1. LES MARQUES

48. Seules seront présentées ici les entreprises détentrices de marques qui n’assurent pas elles-mêmes la fabrication des lunettes solaires et montures de lunettes de vue commercialisées sous ces marques. Les entreprises qui assurent la fabrication des produits des marques qu’elles détiennent seront examinées dans la section suivante, consacrée aux fabricants.

a) Chanel

49. Chanel est une maison de luxe, présente dans plusieurs secteurs d’activité (haute couture, prêt-à-porter, parfums et cosmétiques, accessoires, etc.)

50. La société Chanel Coordination SAS gère la branche lunettes du groupe Chanel en France50. Depuis 1999, les lunettes Chanel sont fabriquées à titre principal par la société Luxottica et, à l’exception de quelques modèles directement vendus dans les boutiques propres de Chanel, sont distribuées dans le cadre d’un réseau de distribution sélective mis en place par Luxottica (voir les paragraphes 154 et suivants ci-après). La société Chanel Coordination SAS est chargée de la formation de la force de vente chez Luxottica, s’agissant de l’image, de la culture, de l’histoire de la marque et de la réalisation d’audits relatifs à la qualité des magasins51.

51. De 1999 à 2005, les sociétés Chanel Coordination SAS et Chanel SAS étaient des sociétés sœurs52 détenues intégralement par la société Chanel International BV, elle-même détenue par la société Arnam SARL à compter de l’an 200053. En 2006, la société Chanel Coordination SAS est devenue une filiale à 100 % de la société Chanel SAS, alors détenue intégralement par Arnam SARL, et détenue par Chanel Limited depuis le 17 avril 200854. Depuis, Arnam SARL a été renommée Chanel SARL55.

b) Dior

52. La société Christian Dior Couture SA gère en France la branche lunettes du groupe Christian Dior SA, spécialisé dans les produits de luxe. Depuis au moins 1996 et jusqu’en 2020, les lunettes Christian Dior étaient produites et distribuées, dans le cadre d’un réseau de distribution sélective, par la société Safilo56. Des lunettes de cette marque sont toutefois commercialisées directement dans les boutiques Christian Dior.

53. La société Christian Dior Couture SA est une filiale à 100 %57 du groupe Christian Dior SA, devenu Christian Dior SE en 2015, et détenu intégralement, depuis le 3 juillet 2017, par LVMH SE58.

c) LVMH

54. Le groupe LVMH, numéro un mondial de l’industrie du luxe, a acquis en 1999 la société suisse TAG Heuer SA, spécialisée dans l’horlogerie de luxe, qui s’est diversifiée dans le secteur des lunettes de vue et de soleil.

55. De 1999 à 2016, les lunettes vendues sous la marque TAG Heuer étaient fabriquées et distribuées à titre principal, dans le cadre d’un réseau de distribution sélective, par la société Logo SA, en vertu d’un contrat de licence (voir les paragraphes 109 et suivants ci-dessous). Des lunettes de cette marque étaient toutefois commercialisées directement dans les boutiques TAG Heuer, en propre ou franchisées59.

56. La société TAG Heuer SA – qui est, indirectement, détenue intégralement depuis 1999 par la société LVMH Moët Hennessy Louis Vuitton SE60 – a été renommée LVMH Swiss Manufactures SA le 4 novembre 2009, à la suite d’opérations de fusion-absorption61.

2. LES FABRICANTS

a) Luxottica

57. Le groupe italien Luxottica est le premier fournisseur mondial et européen de lunettes62. Luxottica Group SpA, la holding du groupe, détient, notamment, directement ou indirectement, l’intégralité de63 : la société Luxottica France SASU – anciennement Luxottica France SA jusqu’au 10 avril 2002, puis Luxottica France SARL jusqu’au 29 juin 200764 – qui est chargée de l’« exploitation de tous fonds de commerce de vente en gros de lunettes, de toute opération commerciale, d’importation ou d’exportation ayant trait à la fabrication, à l’achat ou à la vente de lunettes comportant des métaux précieux et/ou des gemmes »65 depuis au moins 199966 ; la société Sunglass Hut Ireland Limited67, qui a absorbé la société Luxottica Trading & Finance Limited le 1er décembre 201668, qui était elle aussi détenue intégralement par la société Luxottica Group SpA depuis 200569 ; et la société Luxottica SpA – devenue Luxottica Srl le 26 juillet 2001 – depuis au moins 199970.

58. Comme indiqué ci-avant (voir paragraphe 41), Luxottica et Essilor ont fusionné pour former EssilorLuxottica. Cette société a récemment pris le contrôle de GrandVision71. L’organigramme simplifié de Luxottica France au 11 décembre 2018 était le suivant72.

59. Luxottica détient, fabrique et commercialise en propre des marques à forte notoriété, telles que Ray-Ban (depuis 1999), Persol (depuis 1995) et Oakley (depuis 2007)73. Elle dispose également d’un portefeuille important de marques de luxe, comme Chanel, sous contrat de licence. Au cours des dix dernières années, ce portefeuille s’est notamment enrichi des marques Armani, Michael Kors et Valentino, mais a perdu par ailleurs des marques telles que Stella McCartney, Anne Klein et Salvatore Ferragamo74. Le Tableau 5 ci-dessous recense les principales marques détenues en propre et sous licence par Luxottica en février 2015.

60. Dans sa décision précitée, autorisant le rapprochement entre Essilor et Luxottica, la Commission européenne a indiqué qu’« un certain nombre de facteurs indiqu[ai]ent que Luxottica dispos[ait] d'un certain pouvoir de marché s’agissant de la vente en gros de lunettes de soleil dans l'EEE [espace économique européen], conformément à ce qui a été avancé par les plaignants »75.

61. En France, Luxottica détenait, en février 2011 et en valeur, environ 45 % du marché de la vente des lunettes de soleil et environ 21 % du marché de la vente des montures de lunettes d’optique76. La Commission souligne, par ailleurs, dans sa décision précitée, que le taux de pénétration de la marque Ray-Ban dans les magasins français est important et nettement supérieur à la moyenne européenne, s’agissant tant des lunettes de soleil que des montures de lunettes de vue77.

b) Safilo

62. Numéro deux mondial de la lunetterie, le groupe Safilo est implanté en France via la société Safilo France SARL, qui a pour activité l’importation et la vente de produits de lunetterie optique et paramédicaux78. La société Safilo Group SpA, dénommée Safilo Holding SpA jusqu’en 2005, détient plus de 90 % de la société Safilo SpA79, qui détient elle-même la société Safilo International BV dans son intégralité depuis 201180. Cette dernière détient 99,99 % de la société Safilo France SARL.

63. La société Safilo Group SpA détient des marques propres, telles que Carrera, dont elle assure la fabrication et la distribution. Elle s’est par ailleurs vu confier la fabrication et la distribution de lunettes de marques telles que Dior, Boss et Marc Jacobs81.

64. Le Tableau 6 ci-dessous retrace les principales marques détenues en propre et sous licence par Safilo en 201582.

c) Maui Jim

65. La société américaine Maui Jim Inc., créée en 1980, est spécialisée dans les lunettes de soleil à verres polarisés. La distribution de ses produits en France est organisée par sa filiale à 100 %, Maui Jim France SARL83.

d) Logo

66. La société Logo SAS était une société française spécialisée dans la fabrication de lunettes. Elle détenait des marques en propre ainsi que des marques sous contrat de licence, dont TAG Heuer et Fred à titre principal. Par jugement du 15 novembre 2016, le tribunal de commerce de Lyon a prononcé sa liquidation judiciaire84. À la date de la présente décision, les opérations de liquidation sont toujours en cours.

e) Silhouette

67. La société Silhouette International Schmied AG est un fabricant de lunettes autrichien, détenteur de marques propres et de marques sous licence, telles Adidas et Swarovski85. La distribution de ses produits est assurée en France par sa filiale à 100 %, la société Silhouette France SARL86.

f) Mikli

68. Jusqu’au 31 décembre 2018, la société Mikli Diffusion France SAS avait pour activités la fabrication, l’achat, la création et la vente de tout article de lunetterie pour sa société mère, la société Alain Mikli International87, qui la détenait intégralement88, et qui était elle-même détenue intégralement par la société Luxottica Group SpA depuis 201389.

69. La société Alain Mikli International, devenue la société Mikli Diffusion France SASU, a par la suite repris l’intégralité de l’actif et du passif de la société Mikli Diffusion France SAS qui a été dissoute90.

70. La société Mikli détient les marques Alain Mikli, Mikli by Mikli, Starck Eyes et Vuarnet91.

71. Ses produits sont distribués pour partie dans ses boutiques propres (contrat « shop », 3 boutiques en France), pour partie par des opticiens, selon différentes formules – contrat « shop in shop » (mini-magasins Mikli au sein d’un magasin d’optique, 3 boutiques), « pocket shop » (meubles fournis par Mikli pour mise en avant de la marque, environ 200 boutiques) et « partner » (lunettes Mikli vendues dans les meubles de l’opticien, entre 600 et 800 boutiques). Les contrats « shop in shop », « pocket shop » et « partner » sont des contrats de distribution sélective.

3. LES DISTRIBUTEURS

a) Groupement d’achats des opticiens lunetiers (GADOL)

72. Constituée sous la forme d’une société anonyme coopérative à capital variable de commerçants détaillants, ayant pour activité les achats en commun de produits d’optique- lunetterie, la société GADOL est un des principaux acteurs de la distribution de produits d’optique en France, via ses enseignes Optic 2000 (1 200 points de vente en 201492) et Lissac (206 points de vente en 201493). Elle est détenue exclusivement par ses adhérents, des commerçants indépendants exerçant en général leur activité dans le cadre d’une société, au nombre de 1212 fin 201394.

b) Krys

73. La société Krys Group Services SA, dénommée Guildinvest jusqu’en 201195, autre acteur important de la distribution de produits optiques en France, est détenue à 87,48 % par la Guilde des Lunetiers, une société anonyme coopérative à conseil d’administration. Les membres de la coopérative sont les opticiens des enseignes Krys, Vision Plus, Lynx Optique et Opticien Lun’s96.

74. Elle détient la centrale d’achat dénommée Centrale des opticiens (CDO), à destination d’opticiens indépendants97, ainsi que 99,9 % de la société Codir qui exerce une activité de centrale d’achat et de revente pour le compte des adhérents des enseignes du groupe98.

75. En 2012, CDO comptait près de 2 300 adhérents. En 2014, la société Krys Group Services SA disposait de 1 346 points de vente en France99.

c) GrandVision

76. Le groupe néerlandais GrandVision – qui a récemment fusionné avec Essilor/Luxottica (voir ci-avant, paragraphe 58) – est un des leaders européens et mondiaux de la distribution au détail de produits d’optique-lunetterie. Il est présent en France par l’intermédiaire de sa filiale, la société GrandVision France SAS, filiale à 100 % de la société GrandVision SA, qui compte depuis 2011 les divisions Générale d’Optique et Grand Optical100, auparavant constituées sous forme de sociétés indépendantes.

77. En 2014, GrandVision disposait de 749 points de vente en France101.

d) Alain Afflelou

78. La société Alain Afflelou Franchiseur SA est la société opérationnelle en France du groupe Alain Afflelou. Elle exerce une activité de centrale de référencement et de paiement des fournisseurs pour le compte du réseau des magasins franchisés exploités sous les enseignes Alain Afflelou (772 enseignes en 2015) ou Claro by Afflelou (63 points de vente en 2015)102. Elle exploite par ailleurs, par le biais de sa filiale l’Opticien Afflelou, quelques magasins succursalistes situés en France103.

e) Optical Center

79. La société Optical Center SAS a été créée en 1991. Elle comptait, en 2013, 280 magasins franchisés et 98 succursales104.

D. LES GRIEFS NOTIFIÉS

80. Deux notifications de griefs ont été adressées aux entreprises mises en causes, les 13 février 2015105 et 28 mars 2019106. La première notification de griefs a fait l’objet d’une notification rectificative le 3 juin 2015, s’agissant de la durée des pratiques notifiées aux sociétés GrandVision France SAS et GrandVision SA107.

1. LES GRIEFS NOTIFIÉS LE 13 FÉVRIER 2015, TELS QUE MODIFIÉS PAR LA NOTIFICATION DE GRIEFS RECTIFICATIVE DU 3 JUIN 2015

a) Grief n° 1

Les fournisseurs

« Il est fait grief aux sociétés Luxottica France SASU, (N° R.C.S : 334 705 332 Grasse) sise 80, route des Lucioles, les espaces de Sophia Antipolis - 06560 Valbonne - France en tant qu’auteure et à Luxottica Group SpA, société de droit italien (immatriculée 00891030272 Milan) sise Piazzale Luigi Cadorna 3- Milan 20123 - Italie en tant que société mère de s’être entendues, depuis au moins 2005 jusqu’à aujourd’hui, avec l’ensemble de ses distributeurs, pour fixer le prix de vente aux consommateurs et faire obstacle à la libre fixation des prix par le libre jeu de la concurrence, en violation des dispositions de l’article L. 420-1 du code de commerce et de l’article 101, paragraphe 1 du TFUE. Cette pratique n’entre pas dans le champ d’exemption du règlement n° 2790/1999 de la Commission du 22 décembre 1999, règlement concernant l’application de l’article 81, paragraphe 3, du traité (article 101, paragraphe 1 du TFUE) à des catégories d’accords verticaux et de pratiques concertées ni du règlement n° 330/2010 de la Commission du 20 avril 2010, concernant l’application de l’article 101, paragraphe 3, du traité sur le fonctionnement de l’Union européenne à des catégories d’accords verticaux et de pratiques concertées.

Il est fait grief aux sociétés Safilo France SARL, (N° R.C.S : 347 527 350 Nanterre) sise 24, rue Jacques Ibert France – 92300 Levallois-Perret – en tant qu’auteure et imputé également à Safilo SpA, société de droit italien sise Pieve di cadore (BL) piazza Tiziano 8 CAP 32044 en tant que société mère de s’être entendues, depuis au moins 2003 jusqu’à aujourd’hui, avec l’ensemble de ses distributeurs, pour fixer le prix de vente aux consommateurs et faire obstacle à la libre fixation des prix par le libre jeu de la concurrence, en violation des dispositions de l’article L. 420-1 du code de commerce et de l’article 101, paragraphe 1 du TFUE. Cette pratique n’entre pas dans le champ d’exemption du règlement n° 2790/1999 de la Commission du 22 décembre 1999, règlement concernant l’application de l’article 81, paragraphe 3, du traité (article 101, paragraphe 1 du TFUE) à des catégories d’accords verticaux et de pratiques concertées ni du règlement n° 330/2010 de la Commission du 20 avril 2010, concernant l’application de l’article 101, paragraphe 3, du traité sur le fonctionnement de l’Union européenne à des catégories d’accords verticaux et de pratiques concertées.

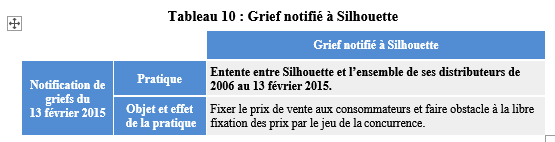

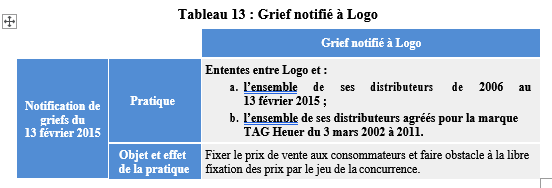

Il est fait grief à la société Logo SAS, (N° R.C.S : 325 697 647 Lons-le-Saunier) sise 12, rue Voltaire - 39400 MOREZ - France de s’être entendue, entre le 3 mars 2002 et l’année 2011 avec l’ensemble de ses distributeurs agréés Tag Heuer et au moins depuis 2006 à aujourd’hui avec l’ensemble de ses distributeurs pour fixer le prix de vente aux consommateurs et faire obstacle à la libre fixation des prix par le libre jeu de la concurrence, en violation des dispositions de l’article L. 420-1 du code de commerce et de l’article 101, paragraphe 1 du TFUE. Cette pratique n’entre pas dans le champ d’exemption du règlement n° 2790/1999 de la Commission du 22 décembre 1999, règlement concernant l’application de l’article 81, paragraphe 3, du traité (article 101, paragraphe 1 du TFUE) à des catégories d’accords verticaux et de pratiques concertées ni du règlement n° 330/2010 de la Commission du 20 avril 2010, concernant l’application de l’article 101, paragraphe 3, du traité sur le fonctionnement de l’Union européenne à des catégories d’accords verticaux et de pratiques concertées. Il est fait grief aux sociétés Silhouette France SARL, (N° R.C.S : 428 728 679 Bobigny) sise 16, rue Jules Saulnier - 93200 Saint Denis - France en tant qu’auteure et également à la société Silhouette International Schmied AG, société de droit autrichien (immatriculé sous le n° FN 78436y Linz, Autriche) en tant que société mère de s’être entendues, depuis au moins 2006 jusqu’à aujourd’hui, avec l’ensemble de ses distributeurs, pour fixer le prix de vente aux consommateurs et faire obstacle à la libre fixation des prix par le libre jeu de la concurrence, en violation des dispositions de l’article L. 420-1 du code de commerce et de l’article 101, paragraphe 1 du TFUE. Cette pratique n’entre pas dans le champ d’exemption du règlement n° 2790/1999 de la Commission du 22 décembre 1999, règlement concernant l’application de l’article 81, paragraphe 3, du traité (article 101, paragraphe 1 du TFUE) à des catégories d’accords verticaux et de pratiques concertées ni du règlement n° 330/2010 de la Commission du 20 avril 2010, concernant l’application de l’article 101, paragraphe 3, du traité sur le fonctionnement de l’Union européenne à des catégories d’accords verticaux et de pratiques concertées.

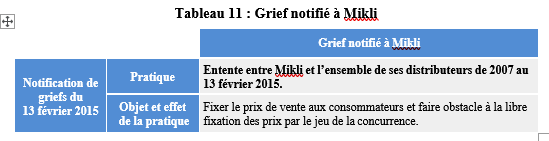

Il est fait grief aux sociétés Mikli Diffusion France SAS, (N° R.C.S : 342 136 710 Paris) sise 30, rue de Campo Fornio - 75013 Paris - France en tant qu’auteure et également aux sociétés Alain Mikli International (N° R.C.S : 313 767 360 Paris) sise 30, rue de Campo Fornio France et Luxottica Group SpA, société de droit italien (immatriculée 00891030272 Milan) sise Piazzale Luigi Cadorna 3- Milan 20123 - Italie en tant que sociétés mères de s’être entendues, depuis au moins 2007 jusqu’à aujourd’hui, avec l’ensemble de ses distributeurs, pour fixer le prix de vente aux consommateurs et faire obstacle à la libre fixation des prix par le libre jeu de la concurrence, en violation des dispositions de l’article L. 420-1 du code de commerce et de l’article 101, paragraphe 1 du TFUE. Cette pratique n’entre pas dans le champ d’exemption du règlement n° 2790/1999 de la Commission du 22 décembre 1999, règlement concernant l’application de l’article 81, paragraphe 3, du traité (article 101, paragraphe 1 du TFUE) à des catégories d’accords verticaux et de pratiques concertées ni du règlement n° 330/2010 de la Commission du 20 avril 2010, concernant l’application de l’article 101, paragraphe 3, du traité sur le fonctionnement de l’Union européenne à des catégories d’accords verticaux et de pratiques concertées.

Il est fait grief aux sociétés Maui Jim France SARL, (N° R.C.S : 418 524 716 00028) sise 650, Avenue André Ampère - Z.A. des Garrigues à 34173 Castelnau-le-Lez - France en tant qu’auteure et également à la société Maui Jim Inc. société de droit américain (immatriculée 37-1173264) sise One Aloha Lane - Peoria, IL 61615 en tant que société mère de s’être entendues depuis au moins 2000 jusqu’à aujourd’hui, avec l’ensemble de ses distributeurs, pour fixer le prix de vente aux consommateurs et faire obstacle à la libre fixation des prix par le libre jeu de la concurrence, en violation des dispositions de l’article L. 420-1 du code de commerce et de l’article 101, paragraphe 1 du TFUE. Cette pratique n’entre pas dans le champ d’exemption du règlement n° 2790/1999 de la Commission du 22 décembre 1999, règlement concernant l’application de l’article 81, paragraphe 3, du traité (article 101, paragraphe 1 du TFUE) à des catégories d’accords verticaux et de pratiques concertées ni du règlement n° 330/2010 de la Commission du 20 avril 2010, concernant l’application de l’article 101, paragraphe 3, du traité sur le fonctionnement de l’Union européenne à des catégories d’accords verticaux et de pratiques concertées. » (gras dans le texte original).

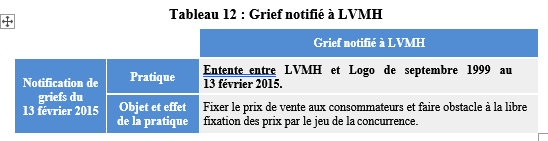

Les marques « Il est fait grief aux sociétés LVMH Swiss Manufactures SA, société de droit suisse (immatriculée IDE CHE-105.935.430) sise rue Louis-Joseph Chevrolet 6a - La-Chauxde- Fonds - Suisse en tant qu’auteure et également à la société LVMH Moet Hennessy Louis Vuitton (N° R.C.S : 775 670 417 Paris) sise 22, Avenue Montaigne - 75008 Paris - France en tant que société mère de s’être entendues, de septembre 1999 à aujourd’hui, avec Logo SAS, pour fixer le prix de vente aux consommateurs et faire obstacle à la libre fixation des prix par le libre jeu de la concurrence, en violation des dispositions de l’article L. 420-1 du code de commerce et de l’article 101, paragraphe 1 du TFUE. Cette pratique n’entre pas dans le champ d’exemption du règlement n° 2790/1999 de la Commission du 22 décembre 1999, règlement concernant l’application de l’article 81, paragraphe 3, du traité (article 101, paragraphe 1 du TFUE) à des catégories d’accords verticaux et de pratiques concertées ni du règlement n° 330/2010 de la Commission du 20 avril 2010, concernant l’application de l’article 101, paragraphe 3, du traité sur le fonctionnement de l’Union européenne à des catégories d’accords verticaux et de pratiques concertées.

Il est fait grief aux sociétés Christian Dior Couture SA, (N° R.C.S : 612 035 832 Paris) sise 30, Avenue Montaigne - 75008 Paris -France en tant qu’auteure et également imputé à Christian Dior SA, (N° R.C.S : 582 110 987 Paris) sise 30, Avenue Montaigne - 75008 Paris -France en tant que société mère de s’être entendues, depuis au moins 2008 jusqu’à 2009, avec Safilo France SARL, pour fixer le prix de vente aux consommateurs et faire obstacle à la libre fixation des prix par le libre jeu de la concurrence, en violation des dispositions de l’article L. 420-1 du code de commerce et de l’article 101, paragraphe 1 du TFUE. Cette pratique n’entre pas dans le champ d’exemption du règlement n° 2790/1999 de la Commission du 22 décembre 1999, règlement concernant l’application de l’article 81, paragraphe 3, du traité (article 101, paragraphe 1 du TFUE) à des catégories d’accords verticaux et de pratiques concertées ni du règlement n° 330/2010 de la Commission du 20 avril 2010, concernant l’application de l’article 101, paragraphe 3, du traité sur le fonctionnement de l’Union européenne à des catégories d’accords verticaux et de pratiques concertées. » (gras dans le texte original).

Les distributeurs

« Il est fait grief à la société Alain Afflelou Franchiseur SA, (N° R.C.S : 304 577 794 Paris) sise 11, rue d’Argenson - 75008 Paris - France de s’être entendue, depuis au moins 2003 jusqu’à 2009, avec les fournisseurs Luxottica France SASU, Safilo France SARL, Logo SAS, Mikli Diffusion France, Maui Jim France SARL et Silhouette France SARL pour fixer le prix de vente aux consommateurs et faire obstacle à la libre fixation des prix par le jeu de la concurrence en violation des dispositions de l’article L. 420-1 du code de commerce et de l’article 101, paragraphe 1 du TFUE. Cette pratique n’entre pas dans le champ d’exemption du règlement n° 330/2010 de la Commission du 20 avril 2010, concernant l’application de l’article 101, paragraphe 3, du traité sur le fonctionnement de l’Union européenne à des catégories d’accords verticaux et de pratiques concertées.

Il est fait grief aux sociétés Grandvision France SAS société par actions simplifiée à associé unique, (N° R.C.S : 492 787 957 Versailles) sise 1, rue Jean-Pierre Timbaud - 78180 Montigny-le-Bretonneux - France en tant qu’auteure et également à la société GrandVision SA, sise à la même adresse en tant que société mère de s’être entendues, depuis 2004 jusqu’à fin 2009[108], avec les fournisseurs Luxottica France SASU, Safilo France SARL, Logo SAS, Mikli Diffusion France, Maui Jim France SARL et Silhouette France SARL pour fixer le prix de vente aux consommateurs et faire obstacle à la libre fixation des prix par le jeu de la concurrence en violation des dispositions de l’article L. 420-1 du code de commerce et de l’article 101, paragraphe 1 du TFUE. Cette pratique n’entre pas dans le champ d’exemption du règlement n° 330/2010 de la Commission du 20 avril 2010, concernant l’application de l’article 101, paragraphe 3, du traité sur le fonctionnement de l’Union européenne à des catégories d’accords verticaux et de pratiques concertées.

Il est fait grief à la société Krys Group Services, (N° R.C.S : 421 390 188 Versailles) sise Les Hédauves, Avenue de Paris - 78550 Bazainville - France de s’être entendue, depuis au moins 2007 jusqu’à 2009, avec les fournisseurs Luxottica France SASU et Safilo France SARL pour fixer le prix de vente aux consommateurs et faire obstacle à la libre fixation des prix par le jeu de la concurrence en violation des dispositions de l’article L. 420-1 du code de commerce et de l’article 101, paragraphe 1 du TFUE. Cette pratique n’entre pas dans le champ d’exemption du règlement n° 330/2010 de la Commission du 20 avril 2010, concernant l’application de l’article 101, paragraphe 3, du traité sur le fonctionnement de l’Union européenne à des catégories d’accords verticaux et de pratiques concertées.

Il est fait grief à la société GADOL - Groupement d’achats des opticiens lunetiers - (N° R.C.S : 326 980 018 Nanterre) sise 5, avenue Newton - 92140 Clamart - France de s’être entendue, depuis au moins 2005 jusqu’à 2009, avec les fournisseurs Luxottica France SASU pour fixer le prix de vente aux consommateurs et faire obstacle à la libre fixation des prix par le jeu de la concurrence en violation des dispositions de l’article L. 420-1 du code de commerce et de l’article 101, paragraphe 1 du TFUE. Cette pratique n’entre pas dans le champ d’exemption du règlement n° 2790/1999 de la Commission du 22 décembre 1999, règlement concernant l’application de l’article 81, paragraphe 3, du traité (article 101, paragraphe 1 du TFUE) à des catégories d’accords verticaux et de pratiques concertées ni du règlement n° 330/2010 de la Commission du 20 avril 2010, concernant l’application de l’article 101, paragraphe 3, du traité sur le fonctionnement de l’Union européenne à des catégories d’accords verticaux et de pratiques concertées.

Il est fait grief à la société Optical Center, (N° R.C.S : 75017 Paris 382 372 993) sise 74-76, rue Laugier – 75017 Paris – France de s’être entendue, depuis au moins 2003 jusqu’à aujourd’hui, avec les fournisseurs Luxottica France SASU et Safilo France SARL pour fixer le prix de vente aux consommateurs et faire obstacle à la libre fixation des prix par le jeu de la concurrence en violation des dispositions de l’article L. 420-1 du code de commerce et de l’article 101, paragraphe 1 du TFUE. Cette pratique n’entre pas dans le champ d’exemption du règlement n° 2790/1999 de la Commission du 22 décembre 1999, règlement concernant l’application de l’article 81, paragraphe 3, du traité (article 101, paragraphe 1 du TFUE) à des catégories d’accords verticaux et de pratiques concertées ni du règlement n° 330/2010 de la Commission du 20 avril 2010, concernant l’application de l’article 101, paragraphe 3, du traité sur le fonctionnement de l’Union européenne à des catégories d’accords verticaux et de pratiques concertées. » (gras dans le texte original).

b) Grief n° 2

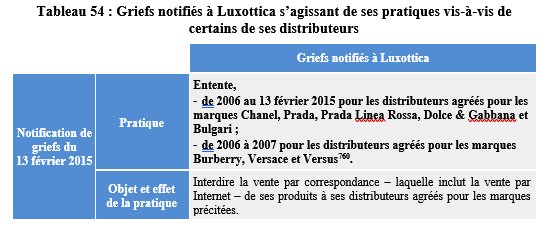

Les fournisseurs « Il est fait grief aux sociétés Luxottica France SASU, (N° R.C.S : 334 705 332 Grasse) sise 80, route des lucioles les espaces de sophia antipolis - 06560 Valbonne - France en tant qu’auteure et Luxottica Group SpA, société de droit italien (immatriculée 00891030272 Milan) sise Piazzale Luigi Cadorna 3- Milan 20123 - Italie en tant que société mère d’avoir depuis au moins 2006, en interdisant la vente par correspondance - laquelle inclut la vente sur internet - de ses produits à ses distributeurs agrées pour les marques Chanel, Prada/Prada Line Rosa, Dolce Gabbana et Bulgari, mis en œuvre une pratique prohibée par l’article 81 du traité CE devenu 101, paragraphe 1 du TFUE et qui n’entre pas dans le champ d’exemption du règlement n° 2790/1999 de la Commission du 22 décembre 1999, règlement concernant l’application de l’article 81, paragraphe 3, du traité (article 101, paragraphe 1 du TFUE) à des catégories d’accords verticaux et de pratiques concertées ni du règlement n° 330/2010 de la Commission du 20 avril 2010, concernant l’application de l’article 101, paragraphe 3, du traité sur le fonctionnement de l’Union européenne à des catégories d’accords verticaux et de pratiques concertées, ainsi que par l’article L. 420-1 du code de commerce.

Il est fait grief aux sociétés Luxottica France SASU, (N° R.C.S : 334 705 332 Grasse) sise 80, route des lucioles les espaces de sophia antipolis - 06560 Valbonne - France en tant qu’auteure et Luxottica Group SpA, société de droit italien (immatriculée 00891030272 Milan) sise Piazzale Luigi Cadorna 3- Milan 20123 - Italie en tant que société mère d’avoir depuis au moins 2006 jusqu’au 2007, en interdisant la vente par correspondance - laquelle inclut la vente sur internet - de ses produits à ses distributeurs agrées pour les marques Burberry, et Versace/Versus, mis en œuvre une pratique prohibée par l’article 81 du traité CE devenu 101, paragraphe 1 du TFUE et qui n’entre pas dans le champ d’exemption du règlement n° 2790/1999 de la Commission du 22 décembre 1999, règlement concernant l’application de l’article 81, paragraphe 3, du traité (article 101, paragraphe 1 du TFUE) à des catégories d’accords verticaux et de pratiques concertées ni du règlement n° 330/2010 de la Commission du 20 avril 2010, concernant l’application de l’article 101, paragraphe 3, du traité sur le fonctionnement de l’Union européenne à des catégories d’accords verticaux et de pratiques concertées, ainsi que par l’article L. 420-1 du code de commerce.

Il est fait grief à la société Logo SAS, (N° R.C.S : 325 697 647 Lons-le-Saunier) sise 12, rue Voltaire - 39400 MOREZ - France d’avoir depuis 2004, en interdisant la vente par correspondance - laquelle inclut la vente sur internet - de ses produits à ses distributeurs agrées, mis en œuvre une pratique prohibée par l’article 81 du traité CE devenu 101, paragraphe 1 du TFUE et qui n’entre pas dans le champ d’exemption du règlement n° 2790/1999 de la Commission du 22 décembre 1999, règlement concernant l’application de l’article 81, paragraphe 3, du traité (article 101, paragraphe 1 du TFUE) à des catégories d’accords verticaux et de pratiques concertées ni du règlement n° 330/2010 de la Commission du 20 avril 2010, concernant l’application de l’article 101, paragraphe 3, du traité sur le fonctionnement de l’Union européenne à des catégories d’accords verticaux et de pratiques concertées, ainsi que par l’article L. 420-1 du code de commerce. » (gras dans le texte original).

Les marques

« Il est fait grief aux sociétés LVMH Swiss Manufactures SA, société de droit suisse (immatriculée IDE CHE-105.935.430) sise rue Louis-Joseph Chevrolet 6a -La-Chaux-de- Fonds - Suisse en tant qu’auteure et également imputé à la société LVMH Moët Hennessy Louis Vuitton (N° R.C.S : 775 670 417 Paris) sise 22, Avenue Montaigne - 75008 Paris - France en tant que société mère d’avoir depuis 2007, en interdisant la vente par correspondance - laquelle inclut la vente sur internet - de ses produits à ses distributeurs agrées pour la marque Tag Heuer, mis en œuvre une pratique prohibée par l’article 81 du traité CE devenu 101, paragraphe 1 du TFUE et qui n’entre pas dans le champ d’exemption du règlement n° 2790/1999 de la Commission du 22 décembre 1999, règlement concernant l’application de l’article 81, paragraphe 3, du traité (article 101, paragraphe 1 du TFUE) à des catégories d’accords verticaux et de pratiques concertées ni du règlement n° 330/2010 de la Commission du 20 avril 2010, concernant l’application de l’article 101, paragraphe 3, du traité sur le fonctionnement de l’Union européenne à des catégories d’accords verticaux et de pratiques concertées, ainsi que par l’article L. 420-1 du code de commerce. Il est fait grief aux sociétés Chanel Coordination SAS (N° R.C.S : 393 068 077 00022 Paris) sise 12, rue Duphot - 75001 Paris - France et également à la société Chanel SAS (N° R.C.S : 542 052 766 00012 Nanterre) sise 135, Avenue Charles de Gaulle - 92200 Neuilly-sur-Seine - France, d’avoir depuis 2002, en interdisant la vente par correspondance - laquelle inclut la vente sur internet - de ses produits à ses distributeurs agrées, mis en œuvre une pratique prohibée par l’article 81 du traité CE devenu 101, paragraphe 1 du TFUE et qui n’entre pas dans le champ d’exemption du règlement n° 2790/1999 de la Commission du 22 décembre 1999, règlement concernant l’application de l’article 81, paragraphe 3, du traité (article 101, paragraphe 1 du TFUE) à des catégories d’accords verticaux et de pratiques concertées ni du règlement n° 330/2010 de la Commission du 20 avril 2010, concernant l’application de l’article 101, paragraphe 3, du traité sur le fonctionnement de l’Union européenne à des catégories d’accords verticaux et de pratiques concertées, ainsi que par l’article L. 420-1 du code de commerce. » (gras dans le texte original).

2. LES GRIEFS NOTIFIÉS LE 28 MARS 2019

a) Grief n° 1

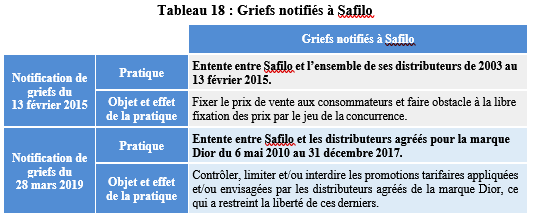

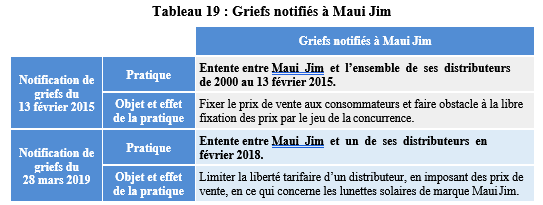

« Il est fait grief à : - Maui Jim Europe SARL (N° R.C.S : 418 524 716) sise 650, Avenue André Ampère - Z.A. Les Garrigues à 34170 Castelnau-le-Lez - France, en sa qualité d’auteure ; - Maui Jim Inc. société de droit américain (immatriculée 37-1173264) sise One Aloha Lane - Peoria, IL 61615, en tant que société mère ; d’avoir mis en œuvre une pratique visant à limiter la liberté tarifaire d’un distributeur, en imposant des prix de vente, en ce qui concerne les lunettes solaires de marque Maui Jim en février 2018, pratique ayant pour objet et/ou pour effet de faire obstacle à la fixation des prix par le libre jeu du marché. Cette pratique est prohibée par les dispositions des articles 101, paragraphe 1 du Traité sur le fonctionnement de l’Union européenne (TFUE), et L. 420-1 du code de commerce. Cette pratique n’entre pas dans le champ d’exemption du règlement n° 330/2010 de la Commission du 20 avril 2010, concernant l’application de l’article 101, paragraphe 3, du traité sur le fonctionnement de l’Union européenne à des catégories d’accords verticaux et de pratiques concertées. »

b) Grief n° 2

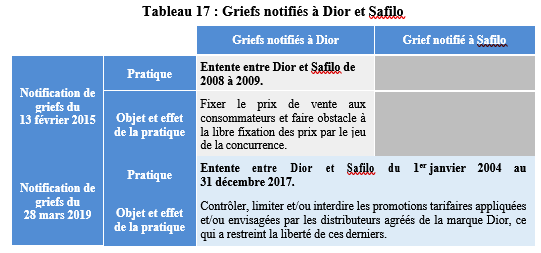

Dior et Safilo « Il est fait grief aux sociétés : - Safilo France SARL (N° R.C.S : 347 527 350 Nanterre) sise 24, rue Jacques Ibert - 92300 Levallois-Perret - France, en tant qu’auteure, - Safilo SpA, société de droit italien (enregistrée sous le numéro : 03 62 54 10 281) sise Zona Industriale VII strada 15, Padova (PD) Cap 35 129 - Italie, en tant qu’auteure ; - Safilo Group SpA, société de droit italien (enregistrée sous le numéro ; 03 03 29 50 242) sise Zona Industriale VII strada 15, Padova (PD) Cap 35 129 - Italie, en tant que mère ;

Et

- Christian Dior Couture SA (N° RCS : 612 035 832) sise 30 avenue Montaigne, 75 008 Paris - France, en tant qu’auteure, - Christian Dior SE (anciennement Christian Dior SA) (N° RCS : 582 110 987) sise 30 avenue Montaigne, 75 008 Paris - France, en tant que société mère, - LVMH Moet Hennessy Louis Vuitton SE (N° RCS : 775 670 417) sise 22 avenue Montaigne, 75 008 Paris, en tant que société mère, de s’être entendues, dans le secteur des montures de lunettes et des lunettes solaires, depuis le 1er janvier 2004 jusqu’au 31 décembre 2017, pour contrôler, limiter et/ou interdire les promotions tarifaires appliquées et/ou envisagées par les distributeurs agréés pour la marque Dior, ce qui a restreint la liberté tarifaire de ces derniers et constitue ainsi une pratique anticoncurrentielle en tant que telle. Cette pratique a pour objet et/ou pour effet d’empêcher, de restreindre ou de fausser le jeu de la concurrence en fixant de façon directe et indirecte les prix de vente ou d’autres conditions de transactions.

Cette pratique est accompagnée et aggravée par d’autres restrictions visant également à limiter la liberté tarifaire de ces distributeurs, telles que l’imposition directe ou indirecte de prix (ou de niveaux de prix, y compris en référence à l’image de marque), les vérifications des politiques tarifaires, les menaces et/ou sanctions en cas d’incohérence alléguée avec l’image de marque ou avec la politique commerciale de Dior et/ou de Safilo.

Ces restrictions font obstacle à la fixation des prix par le libre jeu du marché et enfreignent les dispositions des articles 101, paragraphe 1, TFUE (anciennement article 81, paragraphe 1, CE) et L. 420-1 du code de commerce.

Ces pratiques n’entrent pas dans le champ d’exemption du règlement n° 2790/1999 de la Commission du 22 décembre 1999, règlement concernant l’application de l’article 81, paragraphe 3, du traité (article 101, paragraphe 3 du TFUE) à des catégories d’accords verticaux et de pratiques concertées ni du règlement n° 330/2010 de la Commission du 20 avril 2010, concernant l’application de l’article 101, paragraphe 3, du traité sur le fonctionnement de l’Union européenne à des catégories d’accords verticaux et de pratiques concertées. »

Safilo et les détaillants agréés pour la marque Dior

« Il est fait grief aux sociétés : - Safilo France SARL, (N° R.C.S : 347 527 350) sise 24, rue Jacques Ibert – 92300 Levallois-Perret - France en tant qu’auteure, - Safilo Group SpA, société de droit italien (enregistrée sous le numéro : 03 03 29 50 242) sise Zona Industriale VII strada 15, Padova (PD) Cap 35 129 - Italie, en tant que société mère, de s’être entendues avec les distributeurs agréés pour la marque Dior, dans le secteur des montures de lunettes et des lunettes solaires, depuis le 6 mai 2010 jusqu’au 31 décembre 2017, aux fins de contrôler, limiter et/ou interdire les promotions tarifaires appliquées et/ou envisagées par les distributeurs agréés pour la marque Dior, ce qui a restreint la liberté tarifaire de ces derniers et constitue ainsi une pratique anticoncurrentielle en tant que telle.

Cette pratique a pour objet et/ou pour effet d’empêcher, de restreindre ou de fausser le jeu de la concurrence en fixant de façon directe et indirecte les prix de vente ou d’autres conditions de transactions.

Cette pratique est accompagnée et aggravée par d’autres restrictions visant également à limiter la liberté tarifaire de ces distributeurs, telles que l’imposition directe ou indirecte de prix (ou de niveaux de prix, y compris en référence à l’image de marque), les vérifications des politiques tarifaires, les menaces et/ou sanctions en cas d’incohérence alléguée avec l’image de marque ou avec la politique commerciale de Dior et/ou de Safilo.

Ces restrictions font obstacle à la fixation des prix par le libre jeu du marché et enfreignent les dispositions des articles 101, paragraphe 1, TFUE (anciennement article 81, paragraphe 1, CE) et L. 420-1 du code de commerce.

Ces pratiques n’entrent pas dans le champ d’exemption du règlement n° 2790/1999 de la Commission du 22 décembre 1999, règlement concernant l’application de l’article 81, paragraphe 3, du traité (article 101, paragraphe 3 du TFUE) à des catégories d’accords verticaux et de pratiques concertées ni du règlement n° 330/2010 de la Commission du 20 avril 2010, concernant l’application de l’article 101, paragraphe 3, du traité sur le fonctionnement de l’Union européenne à des catégories d’accords verticaux et de pratiques concertées. »

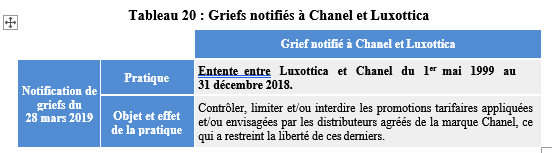

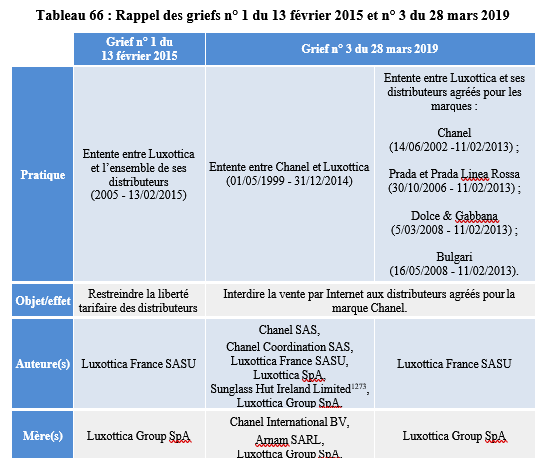

Luxottica et Chanel

« Il est fait grief à : - Luxottica France SASU (anciennement Luxottica France SA, puis Luxottica SARL) (N° R.C.S : 334 705 332 Grasse) sise 80, route des Lucioles, les espaces de Sophia Antipolis - 06560 Valbonne - France, en tant qu’auteure, - Luxottica S.p.A devenue Luxottica Srl, société de droit italien (enregistrée sous le numéro 00064820251) sise Agordo (BL) via Valcozzena 10 CAP 32 021 Italie, en tant qu’auteure, - Sunglass Hut Ireland Limited (enregistrée sous le n° 223263) (venant aux droits de Luxottica Trading and Finance Limited, société de droit irlandais, (n° 411650)) sise Riverside One, Sir John Rogerson’s Quay, Dublin 2, Irlande, en tant qu’auteure, - Luxottica Group SpA, société de droit italien (en registrée sous le n° 00891030272 Milan) sise Piazzale Luigi Cadoma 3 CAP 20123 Milan - Italie en tant qu’auteure et mère ;

Et

- Chanel SAS (RCS : 542 052 766) sise 135 avenue Charles de Gaulle, 92 200 Neuilly sur Seine - France, en tant qu’auteure, - Chanel Coordination SAS (RCS : 393068 077) sise 12 rue Duphot, 75 001 Paris- France, en tant qu’auteure, Chanel International BV, société de droit néerlandais (enregistrée sous le numéro 005631701) sise Gustav Mahlerlaan 1001, 1082 MK Amsterdam, Pays-Bas en tant que société mère, - Arnam Sarl, société de droit luxembourgeois (RCS : B73680), sise 65 boulevard Grande-Duchesse Charlotte, 1331 Luxembourg - Luxembourg, en tant que société mère, - Chanel Limited, société de droit britannique, (enregistrée sous le numéro 20 36 69) sise 5 Barlow Place, London, W1J 6DG en tant que société mère, de s’être entendues, dans le secteur des montures de lunettes et des lunettes solaires, depuis le 1er mai 1999 jusqu’au 31 décembre 2018, pour contrôler, limiter et/ou interdire les promotions tarifaires appliquées et/ou envisagées par les distributeurs agréés pour la marque Chanel, ce qui a restreint la liberté tarifaire de ces derniers et constitue ainsi une pratique anticoncurrentielle en tant que telle. Cette pratique a pour objet et/ou pour effet d’empêcher, de restreindre ou de fausser le jeu de la concurrence en fixant de façon directe et indirecte les prix de vente ou d’autres conditions de transactions.

Cette pratique est accompagnée et aggravée par d’autres restrictions visant également à limiter la liberté tarifaire de ces distributeurs, telles que l’imposition directe ou indirecte de prix (ou de niveaux de prix, y compris en référence à l’image de marque), les vérifications des politiques tarifaires, les menaces et/ou sanctions en cas d’incohérence alléguée avec l’image de marque ou avec la politique commerciale de Chanel et/ou de Luxottica.

Ces restrictions font obstacle à la fixation des prix par le libre jeu du marché et enfreignent les dispositions des articles 101, paragraphe 1, TFUE (anciennement article 81, paragraphe 1, CE) et L. 420-1 du code de commerce.

Ces pratiques n’entrent pas dans le champ d’exemption du règlement n° 2790/1999 de la Commission du 22 décembre 1999, règlement concernant l’application de l’article 81, paragraphe 3, du traité (article 101, paragraphe 3 du TFUE) à des catégories d’accords verticaux et de pratiques concertées ni du règlement n° 330/2010 de la Commission du 20 avril 2010, concernant l’application de l’article 101, paragraphe 3, du traité sur le fonctionnement de l’Union européenne à des catégories d’accords verticaux et de pratiques concertées. »

Luxottica et les détaillants agréés

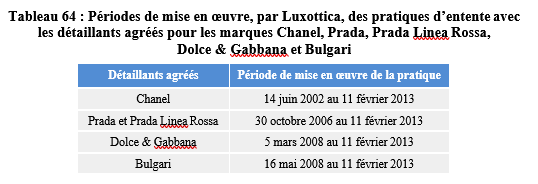

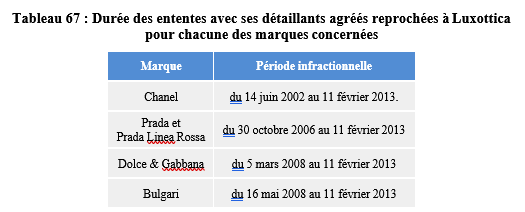

« Il est fait grief aux sociétés Luxottica France SASU, (N° R.C.S : 334 705 332 Grasse) sise 80, route des Lucioles, les espaces de Sophia Antipolis - 06560 Valbonne - France en tant qu’auteure et Luxottica Group SpA, société de droit italien (immatriculée 00891030272 Milan) sise Piazzale Luigi Cadoma 3- Milan 20123 - Italie en tant que société mère de s’être entendues dans le secteur des montures de lunettes et des lunettes solaires, avec : - les distributeurs agréés pour la distribution des montures de lunettes et lunettes solaires de la marque Chanel du 14 juin 2002 jusqu’au 31 décembre 2018, - les distributeurs agréés pour la distribution des montures de lunettes et lunettes solaires de la marque Prada / Prada Linea Rosa du 30 octobre 2006 jusqu’à aujourd’hui, - les distributeurs agréés pour la distribution des montures de lunettes et lunettes solaires de la marque Dolce&Gabbana du 5 mars 2008 au 31 décembre 2013, - les distributeurs agréés pour la distribution des montures de lunettes et lunettes solaires de la marque Bulgari du 16 mai 2008 jusqu’à aujourd’hui, - les distributeurs agréés pour la distribution des montures de lunettes et lunettes solaires de la marque Ray-Ban de 2013 jusqu’à aujourd’hui, aux fins de contrôler, limiter et/ou interdire les promotions tarifaires appliquées et/ou envisagées par les distributeurs agréés pour les marques précitées, ce qui a restreint la liberté tarifaire de ces derniers et constitue ainsi une pratique anticoncurrentielle en tant que telle. Cette pratique a pour objet et/ou pour effet d’empêcher, de restreindre ou de fausser le jeu de la concurrence en fixant de façon directe et indirecte les prix de vente ou d’autres conditions de transactions.

Cette pratique est accompagnée et aggravée par d’autres restrictions visant également à limiter la liberté tarifaire de ces distributeurs, telles que l’imposition directe ou indirecte de prix (ou de niveaux de prix, y compris en référence à l’image de marque), les vérifications des politiques tarifaires, les menaces et/ou sanctions en cas d’incohérence alléguée avec l’image de marque ou avec la politique commerciale de ces marques et/ou de Luxottica.

Ces restrictions font obstacle à la fixation des prix par le libre jeu du marché et enfreignent les dispositions des articles 101, paragraphe 1, TFUE (anciennement article 81, paragraphe 1, CE) et L. 420-1 du code de commerce. Ces pratiques n’entrent pas dans le champ d’exemption du règlement n° 2790/1999 de la Commission du 22 décembre 1999, règlement concernant l’application de l’article 81, paragraphe 3, du traité (article 101, paragraphe 3 du TFUE) à des catégories d’accords verticaux et de pratiques concertées ni du règlement n° 330/2010 de la Commission du 20 avril 2010, concernant l’application de l’article 101, paragraphe 3, du traité sur le fonctionnement de l’Union européenne à des catégories d’accords verticaux et de pratiques concertées » (gras dans le texte original).

c) Grief n° 3

Luxottica et Chanel

« Il est fait grief à : - Chanel SAS (N° R.C.S : 542 052 766 00012 Nanterre) sise 135, Avenue Charles de Gaulle - 92200 Neuilly-sur-Seine - France, de 1999 à 2014 en tant qu’auteure, - Chanel Coordination SAS (RCS : 393068 077) sise 12 rue Duphot, 75 001 Paris- France, en tant qu’auteure, - Chanel International BV, société de droit néerlandais (enregistrée sous le numéro 005631701) sise Gustav Mahlerlaan 1001, 1082 MK Amsterdam, Pays-Bas en tant que société mère, - Arnam Sarl, société de droit luxembourgeois (RCS : B73680), sise 65 boulevard Grande-Duchesse Charlotte, 1331 Luxembourg - Luxembourg, en tant que société mère,

et