ADLC, 12 août 2021, n° 21-DCC-144

AUTORITÉ DE LA CONCURRENCE

Décision

relative à la prise de contrôle exclusif d’actifs du groupe Maxi Toys par la société Fijace

COMPOSITION DE LA JURIDICTION

Vice-Président :

M. Combe

L’Autorité de la concurrence,

Vu le dossier de notification adressé au service des concentrations le 29 juillet 2020 et déclaré complet le 26 novembre 2020, relatif à la prise de contrôle exclusif d’actifs du groupe Maxi Toys par la société Fijace formalisée par un jugement du tribunal de l’entreprise du Hainaut en date du 11 août 2020 ; Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L. 430-1 à L. 430-7 ; Vu les engagements déposés le 11 août 2021 par la partie notifiante ; Vu les éléments complémentaires transmis par la partie notifiante au cours de l’instruction ; Vu les autres pièces du dossier ;

Adopte la décision suivante :

Résumé

Aux termes de la présente décision, l’Autorité a examiné la prise de contrôle exclusif par la société Fijace, via sa filiale New MT, de 95 points de vente spécialisés dans les jouets sous enseigne Maxi Toys situés en France. La société Fijace co-contrôle également l’enseigne concurrente King Jouet qui regroupe plus de 250 magasins, essentiellement en France.

Compte tenu des activités de Fijace et des actifs cibles, l’essentiel de l’examen de l’Autorité a porté sur les effets de l’opération sur les marchés amont de la fabrication et commercialisation en gros de jouets, de dimension au moins nationale, et sur les marchés aval de la distribution au détail de jouets, de dimensions nationale et locale. L’analyse locale a été menée à la fois sur les zones centrées autour des magasins cibles et sur les zones centrées autour des magasins de l’acquéreur.

Sur le marché amont, tout risque d’atteinte à la concurrence par le biais d’effets horizontaux a pu être écarté, compte tenu, d’une part, de la part de marché des parties et d’autre part de la présence de nombreux concurrents dotés d’un poids important.

Sur le marché aval, au niveau national, la part de marché des parties restera inférieure à 25 %. De plus, la présence d’enseignes nationales de distribution spécialisées dans le jouet, mais également d’acteurs en ligne (dits « pure players ») et d’enseignes nationales de grande surface alimentaire au poids grandissant sur le marché, permet de considérer que l’opération ne présente pas de risque d’atteinte à la concurrence.

S’agissant des zones locales, l’Autorité a, conformément à sa pratique décisionnelle, intégré à son analyse la concurrence exercée par les ventes en ligne des enseignes concurrentes et des « pure players ». Pour tenir compte des évolutions du marché depuis sa précédente décision dans le secteur1, l’Autorité a considéré que tout risque d’atteinte à la concurrence pouvait être écarté dès lors que les parties faisaient face à la concurrence d’au moins deux GSS de dimension nationale ou d’au moins une GSS de dimension nationale et une GSA ou d’une enseigne de culture-loisir disposant d’une surface de vente dédiée aux jouets supérieure à 200 m².

L’opération conduit à des chevauchements dans 37 zones de chalandise centrées sur les magasins Maxi Toys et 44 zones de chalandise centrées sur les magasins King Jouet. Dans 21 zones de chalandise centrées sur les magasins Maxi Toys et les 23 zones de chalandise centrées sur les magasins King Jouet la part de marché cumulée des parties est inférieure à 25 %, tout risque d’atteinte à la concurrence a pu donc être écarté.

Dans 10 zones de chalandise centrées sur les magasins Maxi Toys et 13 zones de chalandise centrées sur les magasins King Jouet, la part de marché cumulée des parties est supérieure à 25 %, mais la présence d’au moins deux GSS concurrentes ou d’une GSS concurrente et d’une GSA ou d’une enseigne culture et loisir disposant d’une surface de vente suffisante suffit à écarter tout risque d’atteinte à la concurrence.

Dans les 6 zones centrées sur les magasins Maxi Toys et les 8 zones centrées sur les magasins King Jouetrestantes, une analyse approfondie a été menée. Tout risque a pu être écarté sur 8 zones, compte tenu de la présence de plusieurs enseignes concurrentes de types GSA ou magasins de loisir et culture disposant d’une surface de vente dédiée aux jouets suffisante, qui constituaient une alternative suffisante aux parties.

En revanche, sur les zones de Cosnes-et-Romain et de Mont-Saint-Martin ; de Tignieu-Jameyzieu et d’Arandon-Passins ; et enfin sur les zones de Saint-Maximin-la-Sainte-Baume et de Brignoles, l’analyse approfondie a mis en évidence des risques d’atteinte à la concurrence autour des magasins Maxi Toys et King Jouet du fait de l’opération.

Pour chacune de ces zones, Fijace et New MT ont souscrit des engagements structurels de cession de magasin visant à supprimer le risque d’atteinte à la concurrence identifié par l’Autorité. L’Autorité a donc autorisé l’opération, sous réserve des engagements annexés à la présente décision.

I. Les entreprises concernées et l’opération

A. LES ENTREPRISES CONCERNEES

1. FIJACE

1. La société Fijace (ci-après, « Fijace », « l’acquéreur » ou « la partie notifiante ») est la société holding de la famille Gueydon, fondatrice de l’enseigne King Jouet. Elle détient le contrôle exclusif de la société New MT, qui est une société créée pour l’opération.

2. La société Fijace détient également, aux côtés de la société Prénatal Retail Group, 49 % du capital de la société Distritoys, la société tête du groupe King Jouet. En sus de cette participation minoritaire, la société Fijace est depuis 2012, en application du pacte d’actionnaire en vigueur, président de Distritoys. En cette qualité, Fijace doit notamment proposer les budgets annuels et plans d’entreprise à faire approuver par le conseil d’administration de Distritoys lesquels sont, en pratique, systématiquement adoptés sans contestation. En outre, une convention d’animation a été conclue le 19 janvier 2016 entre Fijace et Distritoys aux termes de laquelle le groupe King Jouet est « dirigé, géré et administré conformément aux orientations stratégiques définies et proposées par la société Fijace, en accord avec les termes du pacte d’associés signé le 29 juin 2012 entre la société Fijace la société de droit italien Holding Dei Giochi2 […]». Cette convention précise que Fijace est investi d’« un rôle clé dans la définition et l’exécution de la stratégie de la politique de la société Distritoys et de [ses] filiales ». Enfin, par avenant du 20 juillet 2017 Fijace s’est vue octroyer un droit à une indemnité si son mandat en qualité de président n’était pas renouvelé.

3. Il ressort de ces éléments que, compte tenu du rôle joué par Fijace dans la détermination des décisions stratégiques de la société Distritoys, Fijace jouit d’un contrôle conjoint de fait sur cette entité et donc sur le groupe King Jouet. Ce dernier est actif dans le secteur de la distribution au détail de jouets à travers un réseau de 248 points de vente, majoritairement de succursales situées principalement en France, et un site internet (www.king-jouet.com).

2. MAXI TOYS

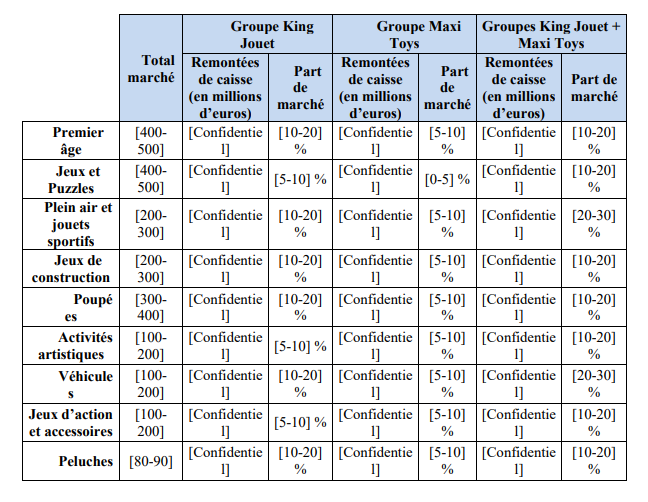

4. Les actifs cibles regroupent la société Logitoys qui assure les activités de support, de centrale d’achats et de plateforme logistique et 117 fonds de commerce, dont 95 fonds de commerce exploités sous enseigne Maxi Toys en France (ci-après, « Maxi Toys » ou « la cible »). Ils appartenaient, avant l’opération, à des sociétés du groupe Maxi Toys (notamment, Logitoys S.A., Maxi Toys France S.A). Les actifs cibles sont essentiellement actifs dans le secteur de la distribution au détail de jouet en France3.

B. L’OPERATION

5. L’opération consiste en l’acquisition par Fijace, par l’intermédiaire de la société New MT, du contrôle exclusif de la cible.

6. En ce qu’elle se traduit par la prise de contrôle exclusif des actifs cibles par la société New MT contrôlée par la société Fijace, l’opération notifiée constitue une opération de concentration au sens de l’article L. 430-1 du code de commerce.

7. Les entreprises concernées réalisent ensemble un chiffre d’affaires hors taxes total sur le plan mondial de plus de 75 millions d’euros (Fijace : [≥ 75 millions] d’euros pour l’exercice clos le 31 décembre 2019 ; actifs cibles : [≥ 75 millions] d’euros pour l’exercice clos le 31 janvier 2019). Chacune de ces entreprises a réalisé, en France, un chiffre d’affaires supérieur à 15 millions d’euros dans le commerce de détail (Fijace : [≥ 15 millions] d’euros pour l’exercice clos le 31 décembre 2019 ; actifs cibles : [≥ 15 millions] d’euros pour l’exercice clos le 31 janvier 2019). Compte tenu de ces chiffres d’affaires, l’opération ne relève pas de la compétence de l’Union européenne. En revanche, les seuils de contrôle relatifs au commerce de détail mentionnés au II de l’article L. 430-2 du code de commerce sont franchis. La présente opération est donc soumise aux dispositions des articles L. 430-3 et suivants du code de commerce relatifs à la concentration économique.

II. Délimitation des marchés pertinents

8. La société Fijace et les actifs cibles sont simultanément actifs sur le marché amont de la fabrication et commercialisation en gros de jouets (A) et sur les marchés aval de la distribution au détail de jouets (B).

9. Les parties sont également actives sur différents marchés de la vente au détail de produits associés aux jouets pour enfants tels que les livres, la petite bagagerie, les fournitures scolaires, ou la petite papeterie. Toutefois, au regard de la faible part de marché de la nouvelle entité (inférieure à 5 % sur chacun des marchés concernés visés ci-dessus, quelle que soit la segmentation retenue), tout risque d’atteinte à la concurrence par le biais d’effets horizontaux peut être écarté sur l’ensemble de ces marchés, qui ne feront pas l’objet d’une analyse détaillée dans le cadre de la présente décision.

A. LE MARCHÉ DE LA FABRICATION ET COMMERCIALISATION EN GROS DE JOUETS

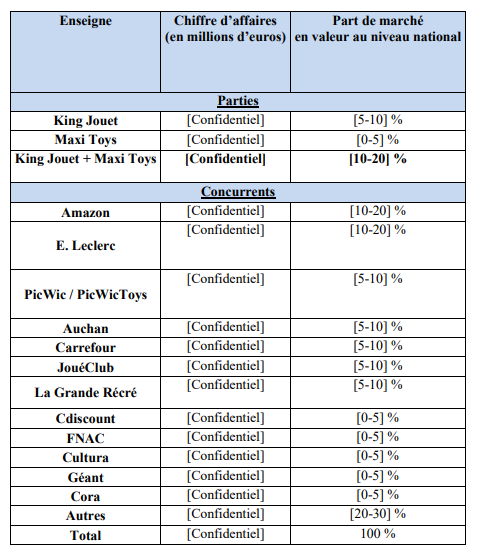

1. MARCHE DE PRODUITS ET DE SERVICES

10. Le marché amont de la fabrication et commercialisation en gros de jouets a été distingué de celui des jeux vidéo4. En outre, la pratique décisionnelle française, sans trancher la question, a envisagé de segmenter ce marché selon les grandes catégories de jouets retenues par la Fédération française des industries du jouet et de la puériculture5. Il a également été envisagé de segmenter plus finement le marché en fonction des sous-catégories de jouets.

11. Il a enfin été envisagé de distinguer selon la catégorie de clientèle auxquelles s’adressent les fabricants de jouets : grandes et moyennes surfaces alimentaires (ci-après « GSA »), grandes surfaces spécialisées (ci-après « GSS »), grands magasins, grossistes, entreprises de vente par correspondance6.

12. En tout état de cause, la question de la définition exacte du marché de la fabrication et commercialisation en gros de jouets peut être laissée ouverte, dans la mesure où les conclusions de l’analyse concurrentielle demeurent inchangées, quelle que soit la délimitation retenue.

2. MARCHE GEOGRAPHIQUE

13. La pratique décisionnelle française a considéré que le marché amont de la fabrication et commercialisation en gros de jouets est, au moins, de dimension nationale7.

14. La question de la délimitation géographique exacte du marché de la fabrication et commercialisation en gros de jouets peut néanmoins être laissée ouverte, dans la mesure où les conclusions de l’analyse concurrentielle demeurent inchangées, quelle que soit la délimitation retenue. En l’espèce, l’analyse sera menée au niveau national.

B. LES MARCHÉS DE LA DISTRIBUTION AU DETAIL DE JOUETS

1. MARCHES DE PRODUITS ET DE SERVICES

15. La pratique décisionnelle des autorités de concurrence a envisagé une segmentation des marchés aval de la vente au détail de produits non alimentaires selon deux critères : la famille de produits et le canal de distribution.

La distinction par famille de produits

16. Les autorités de concurrence distinguent généralement, au sein du marché de la distribution au détail de produits non alimentaires, autant de marchés qu’il existe de familles de produits8. En effet, au sein de chacun des marchés ainsi définis, la concurrence varie significativement en raison du degré de spécialisation d’un nombre important d’acteurs sur une ou plusieurs familles de produits.

17. La catégorie des jouets a été distinguée de quinze autres catégories de produits9. Elle doit également être distinguée des produits de « divertissement-multimédia », dans la mesure où la pratique décisionnelle de l’Autorité de la concurrence a envisagé l’existence d’un marché distinct des consoles de jeux, accessoires de consoles, jeux pour consoles et ordinateurs10.

La distinction par canal de distribution

18. L’Autorité considère que le marché de la distribution au détail de jouets est composé des GSS et des GSA distribuant des jouets, ainsi que des magasins spécialisés en culture-loisirs (tels que Fnac, Cultura et Furet du Nord). Par ailleurs, dans sa décision n° 19-DCC-65 précitée, l’Autorité a considéré que seuls les magasins disposant d’une surface de vente de plus de 200 m² devaient être intégrés dans l’analyse puisqu’ils étaient seuls en mesure d’exercer une véritable pression concurrentielle sur les magasins Toys’R’Us et Picwic. Compte tenu de la nature des magasins exploités par les parties en l’espèce, une telle approche sera également retenue dans la présente décision.

19. Enfin, dans sa décision n° 19-DCC-65 précitée, l’Autorité a relevé que la substituabilité des canaux de distribution des jouets apparaissait désormais suffisante pour considérer que les ventes de jouets en ligne et en magasins appartiennent au même marché de services. Conformément à la pratique décisionnelle de l’Autorité, l’analyse sera donc menée sur le marché de la distribution au détail de jouets incluant les ventes en magasins (GSS, GSA distribuant des jouets et magasins spécialisés en culture-loisirs) et les ventes en ligne.

Marchés géographiques

20. Dans le secteur du commerce de détail en points de vente physiques, conformément à la pratique décisionnelle, la concurrence s’exerce du point de vue du consommateur principalement au niveau local sur des marchés dont la dimension varie en fonction du type de produits concernés et de l’attractivité des magasins.

21. En ce qui concerne la distribution de jouets, compte tenu des variations importantes de densité de population en France métropolitaine, l’Autorité considère que la dimension des zones de chalandise peut différer selon la localisation du magasin considéré.

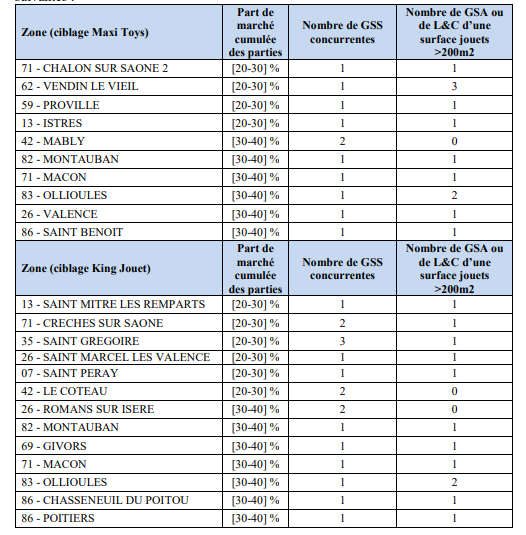

22. Ainsi, dans les décisions n° 19-DCC-65 et 19-DCC-132 précitées, l’Autorité de la concurrence a retenu des tailles de zones de chalandise spécifiques à la localisation des magasins (Paris intra-muros, reste du territoire métropolitain) : 15 minutes à pied ou en voiture pour Paris intra- muros, 15 ou 25 minutes en voiture sur le reste du territoire métropolitain (en retenant l’approche la plus conservatrice)11.

23. En l’espèce, les zones ont été définies selon la même méthodologie. Cependant, pour les zones situées hors de Paris intra-muros hors des grandes villes de province, l’analyse a été menée dans les zones à 25 min en voiture. Cela correspond à la localisation de l’essentiel des magasins des parties. Dans les grandes villes de province12, l’analyse a été menée dans des zones de 15 minutes autour du point de vente centre de zone. Par ailleurs, lorsque les circonstances l’ont justifié, l’analyse des zones isochrones a été complétée par l’analyse de leurs empreintes réelles afin de déterminer si les zones de chalandise pertinentes étaient les zones à 15 ou 25 minutes.

24. Par ailleurs, compte tenu de l’intégration des ventes en ligne au sein du marché, l’Autorité considère que l’analyse doit également être menée au niveau national.

25. En l’espèce, l’analyse sera menée (i) au niveau national et (ii) au niveau local, conformément aux zones de chalandise définies ci-dessus.

III. Analyse concurrentielle

26. Compte tenu de la présence simultanée de Fijace, via l’enseigne King Jouet, et de Maxi Toys sur le marché amont de la fabrication et commercialisation en gros de jouets en tant qu’acheteurs, et sur les marchés aval de la distribution au détail de jouets en tant qu’offreurs, l’analyse concurrentielle portera sur les effets de l’opération sur ces différents marchés.

A. MARCHÉ AMONT DE LA FABRICATION ET COMMERCIALISATION EN GROS DE JOUETS.

27. Sur ce marché, les parts de marché des parties ont été estimées à partir d’une étude de marché relative au secteur du jouet réalisée par la société NPD et fournie par la partie notifiante à l’appui de sa notification13 (ci-après « Étude NPD 2019 »).

28. Sur le marché national de la fabrication et commercialisation en gros de jouets la part d’achat cumulée des parties restera inférieure à 25 %, étant estimée à [20-30] %. Ventilée parmi les 11 catégories de jouets établies par la Fédération française des industries du jouet et de la puériculture les parts de marché cumulées restent inférieures à 25 % :

29. Sur le segment du marché national de la fabrication et commercialisation en gros de jouets relatif aux GSS, la part de marché des parties à l’achat est comprise entre [20-30] % et [30- 40] %.

30. Cependant, à l’issue de l’opération, les fournisseurs de la nouvelle entité continueront à fournir un nombre important de GSS concurrentes14, telles que PicwicToys ([20-30] %), La Grande Récré ([10-20] %) ou JouéClub ([10-20] %).

31. Par ailleurs, les principaux fournisseurs approvisionnent également des GSA, des magasins de culture-loisirs, et des acteurs « pure players » de la vente en ligne (Amazon, Cdiscount…) qui exerceront donc, sur ce marché, une pression concurrentielle sur la nouvelle entité à l’issue de l’opération.

32. Par conséquent, l’opération n’est pas susceptible de porter atteinte à la concurrence par le biais d’effets horizontaux sur le marché de la fabrication et commercialisation en gros de jouets.

B. MARCHÉS AVAL DE LA DISTRIBUTION AU DÉTAIL DE JOUETS

33. Avant l’opération, la société Fijace est présente sur ce marché via sa participation contrôlante dans le groupe King Jouet qui exploite plus de 250 points de vente principalement situés en France et un site internet (www.king-jouet.com).

34. Les actifs cibles intègrent 95 fonds de commerce situés en France exploités sous enseigne Maxi Toys15.

35. Il y a donc lieu d’analyser les effets horizontaux résultant de la prise de contrôle, par la société Fijace, de ces 95 magasins, au niveau national (a) et local (b).

1. ANALYSE CONCURRENTIELLE AU NIVEAU NATIONAL

36. Les parties notifiantes ont estimé leurs parts de marché en valeur, ainsi que celles de leurs concurrents, à partir de données émanant de l’étude NPD précitée.

37. Les parts de marché de la nouvelle entité, ainsi que celles de ses principaux concurrents pour l’année 2019, sur le marché national de la vente au détail de jouets, sont présentées dans le tableau ci-dessous16.

38. La part de marché cumulée des parties s’élèvera à [10-20] % en valeur, La nouvelle entité sera concurrencée par plusieurs opérateurs importants, dont certains disposent de parts de marchés comparables à la sienne, notamment Amazon ([10-20] %) et Leclerc ([10-20] %).

39. En conséquence, l’opération n’est pas de nature à porter atteinte à la concurrence par le biais d’effets horizontaux sur le marché national de la vente de jouets.

2. ANALYSE CONCURRENTIELLE AU NIVEAU LOCAL

Critères d’analyse des zones locales

40. Afin d’apprécier si une opération de concentration est susceptible de porter atteinte à la concurrence sur un marché, les lignes directrices de l’Autorité de la concurrence indiquent que deux critères peuvent être examinés : (i) les parts de marché de la nouvelle entité et (ii) le degré de concentration du marché17. Ces deux critères sont appréciés au cas par cas par l’Autorité de la concurrence en fonction des caractéristiques et de la structure concurrentielle des marchés analysés.

41. En l’espèce, compte tenu de l’organisation de l’acquéreur et de son rôle dans la gestion de l’enseigne King Jouet, une analyse locale a été menée à la fois sur les zones centrées sur les 95 magasins cibles sous enseigne Maxi Toys et sur les zones centrées sur les 232 magasins sous enseigne King Jouet situés en France.

La méthode d’estimation des parts de marché

42. L’intégration des ventes en ligne au marché de la vente au détail au niveau local nécessite de retenir une méthodologie appropriée au cas d’espèce pour l’estimation des parts de marché. Dans la décision n° 19-DCC-65 précitée, l’Autorité de la concurrence a intégré à un marché de la vente au détail de jouets les ventes en ligne réalisées par les distributeurs traditionnels exploitant un site de distribution sur internet et celles des acteurs spécialisés dans la vente en ligne. Une telle démarche a également été retenue en l’espèce. À cet effet, l’Autorité a d’abord estimé les parts de marché en valeur des opérateurs présents localement, puis a intégré les ventes en ligne exprimées en valeur au niveau local.

¨ L’estimation des parts de marché en valeur

43. L’intégration des ventes en ligne au marché de la vente au détail au niveau local nécessite de retenir une méthodologie appropriée au cas d’espèce pour l’estimation des parts de marché. Dans la décision n° 19-DCC-65 précitée, l’Autorité de la concurrence a intégré à un marché de la vente au détail en magasins de jouets les ventes en ligne réalisées par les distributeurs traditionnels exploitant un site de distribution sur internet et celles des acteurs spécialisés dans la vente en ligne. Une telle démarche a également été retenue en l’espèce.

44. À cet effet, le chiffre d’affaires réalisé par les magasins des parties notifiantes dans la zone de chalandise concernée et communiqués par ces dernières a d’abord été retenu.

45. Puis, les chiffres d’affaires en magasin des opérateurs concurrents ont été déterminés en multipliant la surface de vente des magasins par un chiffre d’affaires moyen par mètre carré estimé par l’Autorité, grâce aux données obtenues dans le cadre du test de marché et à des données publiques. Pour ce calcul, les surfaces de vente des opérateurs concurrents ont été estimées par la partie notifiante à partir de données publiques. S’agissant des GSA et des magasins de culture-loisirs, seule a été retenue la surface de vente dédiée aux jouets. Conformément à sa pratique décisionnelle et compte tenu des réponses au test de marché qui ont confirmé cette approche, l’Autorité de la concurrence a retenu une surface équivalente à 2 % de la surface totale de vente des GSA.

46. S’agissant des enseignes de culture-loisirs, les données retenues ont été estimées à partir des informations issues du test de marché et de données publiques. Pour intégrer au mieux les spécificités de la zone dans l’analyse concurrentielle, la surface de vente de certains de ces magasins GSA et culture-loisirs a toutefois été remplacée, dans certaines zones, par la donnée réelle de surface dédiée au jouet, pondérée par le chiffre d’affaires afin de tenir compte de la saisonnalité de l’activité (les surfaces dédiées au jouet varient selon la période de l’année, tout comme le chiffre d’affaires réalisé à partir de ces surfaces). De telles données ont été obtenues par le biais de tests de marchés locaux.

47. Enfin, aux chiffres d’affaires en magasin a été ajouté le chiffre d’affaires en ligne. Pour ce faire, le chiffre d’affaires des ventes en ligne de chaque zone a été affecté à chaque concurrent, au prorata de ses parts de marché en vente en ligne au niveau national, y compris pour les acteurs spécialisés dans la vente en ligne. Cette méthode de calcul repose sur l’hypothèse, confirmée par la partie notifiante, selon laquelle la pression concurrentielle exercée par les ventes en ligne est homogène dans l’ensemble des zones locales de chalandise concernées.

48. Une fois les chiffres d’affaires de chaque enseigne présente sur la zone déterminés, les parts de chiffre d’affaires, en magasin et en ligne, des parties ont pu être calculées, étant rappelé que, comme précisé supra, que seuls les magasins concurrents disposant d’une surface de vente dédiée aux jouets de plus de 200 m² sont retenus pour ce calcul.

La méthode de filtrage des zones de chalandise

49. Les lignes directrices précitées précisent que « l’existence de parts de marché d’une grande ampleur est un élément important dans l’appréciation du pouvoir de marché d’une entreprise. Des parts de marché post-opération élevées, de l’ordre de 50 % et plus, peuvent faire présumer l’existence d’un pouvoir de marché important. »18 L’Autorité de la concurrence considère ainsi qu’une part de marché supérieure à 50 % est en général susceptible de conférer un pouvoir de marché19 et qu’un examen plus approfondi de la structure concurrentielle du marché concerné doit être réalisé, afin de déterminer notamment s’il existe des alternatives crédibles et suffisantes à la nouvelle entité. Les lignes directrices disposent également que « Lorsque la part de marché de la nouvelle entité est inférieure à 25 %, il est présumé que l’opération ne porte pas atteinte à la concurrence par le biais d’effets unilatéraux. »20.

50. Conformément à ces principes, et à l’instar de ce qu’elle a fait dans la décision Jellej/Ludérix précitée, l’Autorité a écarté au cas d’espèce tout risque d’atteinte à la concurrence lorsque la part de marché de la nouvelle entité est inférieure à 25 %, sans qu’il soit besoin de mener une analyse concurrentielle plus détaillée, aucune circonstance particulière ne la rendant nécessaire.

51. Lorsque la part de marché de la nouvelle entité est comprise entre 25 % et 50 %, l’Autorité de la concurrence a procédé à une analyse de la structure concurrentielle locale21. Afin de prendre en compte le poids des sites de vente en ligne (Amazon, Cdiscount) et des GSA dans la vente au détail de jouets, l’Autorité a ainsi considéré que tout risque d’atteinte à la concurrence pouvait être écarté dès lors que les parties faisaient face à la concurrence (i) d’au moins deux GSS de dimension nationale ou (ii) d’au moins une GSS de dimension nationale et une GSA ou d’une enseigne de culture-loisir disposant d’une surface de vente dédiée aux jouets supérieure à 200 m². En effet, si les GSA et les enseignes de culture loisirs dont la surface de vente est supérieure à 200 m² exercent une pression concurrentielle sur les GSS, il n’en demeure pas moins que l’offre qu’elles proposent est moins étoffée que celles des enseignes spécialisées. En conséquence, l’absence de GSS concurrente des parties dans une zone doit faire l’objet d’une analyse spécifique.

52. Enfin, pour les zones qui ne remplissaient aucune des conditions énumérées ci-dessus, ou pour lesquelles la part de marché cumulée des parties est supérieure à 50 %, des analyses approfondies ont été réalisées.

53. Les données retenues pour mener l’analyse ont été celles fournies par les parties et celles recueillies lors de tests de marché auprès des opérateurs concurrents.

Application des critères d’analyse

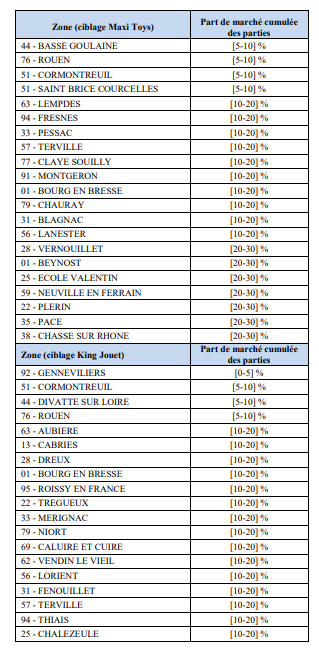

54. L'opération ne donnera lieu à des chevauchements d’activités que dans 37 zones de chalandise centrées sur les magasins Maxi Toys et 44 zones de chalandise centrées sur les magasins King Jouet, qui seront successivement analysées ci-après. L’ensemble de ces zones sont situées en en dehors des grandes villes l’analyse sera donc réalisée à partir des zones isochrones à 25 minutes.

Zones où la part de marché cumulée des parties est inférieure à 25 %

55. Dans 21 zones de chalandise centrées sur les magasins Maxi Toys et les 23 zones de chalandise centrées sur les magasins King Jouet la part de marché cumulée des parties est inférieure à 25 % (en retenant des zones de chalandise isochrones de 25 minutes de temps de trajet en voiture) :

Zones sur lesquelles la part de marché cumulée des parties est supérieure à 25 % et inférieure à 50 %, mais où tout risque d’atteinte à la concurrence peut être écarté

56. Dans ces zones, sur lesquelles la part de marché cumulée des parties est supérieure à 25 % et inférieure à 50 %, la présence d’au moins deux GSS de dimension nationale ou d’au moins une GSS de dimension nationale et d’une GSA ou d’une enseigne de culture loisirs disposant d’une surface de vente dédiée aux jouets supérieure à 200 m² suffit à écarter tout risque d’atteinte à la concurrence.

57. En retenant les critères d’analyse détaillés ci-dessus et en tenant compte des spécificités de chaque zone, l’Autorité a pu écarter tout risque d’atteinte à la concurrence sur les zones suivantes :

58. À l’issue de la mise en œuvre des filtres d’analyse précédemment décrits, il a été estimé que l’ensemble des zones ci-dessus ne présentaient pas de risques d’atteinte à la concurrence du fait de l’opération. Les zones restantes ont fait l’objet d’un examen approfondi au cas par cas.

Zones nécessitant des analyses approfondies

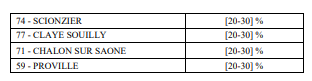

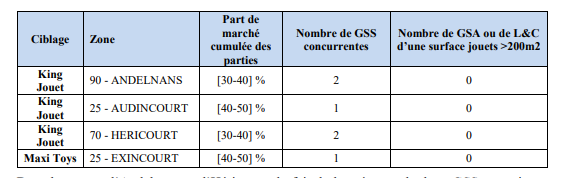

Zones d’Exincourt (25), d’Audincourt (25), d’Héricourt (70) et d’Andelnans (90)

59. Ces quatre zones ont été étudiées ensemble, car elles correspondent au même ensemble de magasins situés dans la même zone géographique. Dans ces zones les parties exploiteront, à l’issue de l’opération, quatre magasins, trois sous enseigne King Jouet (Audincourt, Héricourt et Andelnans) et un sous enseigne Maxi Toys (Exincourt).

60. Le tableau ci-dessous présente la situation concurrentielle dans chacune de ces quatre zones à l’issue de l’opération :

61. Dans les zones d’Andelnans et d’Héricourt, du fait de la présence de deux GSS, tout risque d’atteindre à la concurrence a pu être écarté d’emblée.

62. Dans les zones connexes d’Audincourt et d’Exincourt, les parties font face, d’une part à la concurrence directe d’une enseigne nationale de la distribution de jouet, et d’autre part, de GSA dont la surface consacrée aux jouets est significative (une dont la surface est très proche de 200 m² et deux autres dont la surface est comprise entre 170 et 180 m²).

63. Ces établissements réalisent des chiffres d’affaires de vente de jouets non négligeables. Ces GSA pourront donc être choisies comme alternative par les clients, compte tenu notamment du caractère saisonnier de l’offre de jouets chez ces opérateurs qui augmente significativement en période de fêtes.

Zone d’Halluin (59)

64. Dans cette zone, les parties exploitent deux magasins sous enseigne King jouet (Halluin) et Maxi Toys (Neuville en Ferrain).

65. Le tableau ci-dessous présente la situation concurrentielle dans la zone à l’issue de l’opération :

66. Dans cette zone, malgré l’absence de GSS concurrentes, les parties feront face à la concurrence directe de deux enseignes exploitant des GSA d’une surface supérieure à 10 000 m², l’une étant néanmoins située en bordure de zone à une distance de 26 min. Par ailleurs, elles feront également face à la présence d’une enseigne loisirs et culture d’une surface consacrée aux jouets supérieure à 200 m² qui est donc en mesure de discipliner le comportement des parties à l’issue de l’opération.

67. Les consommateurs disposeront donc d’alternatives crédibles aux parties et à même d’exercer sur ces dernières une pression concurrentielle suffisante.

Zone de Thyez (74)

68. Dans cette zone les parties exploitent deux magasins sous enseigne King Jouet (Scionzer) et Maxi Toys (Thyez).

69. Le tableau ci-dessous présente la situation concurrentielle dans la zone à l’issue de l’opération :

70. L’analyse approfondie de la zone, et notamment les réponses au test de marché local, a permis de mettre en évidence, outre la GSS située dans la zone de chalandise correspondant à un trajet de 25 minutes autour du magasin, d’une autre enseigne spécialisée dans les jouets située en bordure de zone (à une distance de 25,2 minutes), qui, bien que n’appartenant pas à un groupe d’envergure nationale, réalise un chiffre d’affaires significatif dans la zone.

71. Les consommateurs disposeront donc d’alternatives crédibles aux parties et à même d’exercer sur ces dernières une pression concurrentielle.

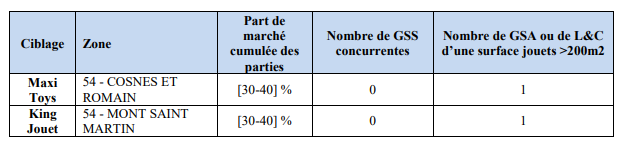

Zones de Cosnes et Romain (54) et de Mont Saint Martin (54)

72. Dans ces deux zones, les parties exploitent deux magasins sous enseigne King Jouet (Mont- Saint-Martin) et sous enseigne Maxi Toys (Cosnes-Et-Romain).

73. Le tableau ci-dessous présente la situation concurrentielle dans chacune des deux zones à l’issue de l’opération :

74. Dans cette zone, les consommateurs ne disposeront pas d’alternatives crédibles aux parties et à même d’exercer sur ces dernières une pression concurrentielle. En effet, les parties ne feront face à la concurrence que d’une seule GSA dont la surface de vente est supérieure à 200 m².

75. Dans ces deux zones, les seuls autres opérateurs présents dans la zone sont des GSA dont la surface de vente est très inférieure à 200 m².

76. L’opération est donc susceptible de porter atteinte à la concurrence dans la zone autour du magasin King Jouet de Mont Saint Martin et dans la zone autour du magasin Maxi Toys de Cosnes-et-Romain.

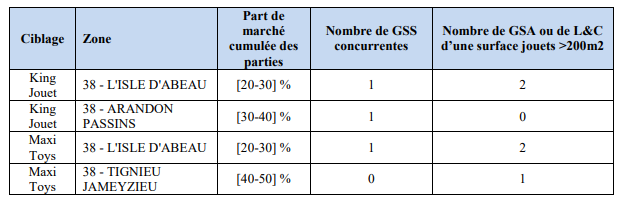

Zones de L’Isle-D’Abeau (38), de Tignieu Jameyzieu (38) et d’Arandon Passins (38)

77. Ces trois zones, proches de l’agglomération lyonnaise forment un même ensemble géographique et se chevauchent les unes avec les autres. Elles ont donc été analysées conjointement. Les parties y exploitent quatre magasins, deux sous enseigne King Jouet (L’Isle d’Abeau et Arandon Passins), et deux sous enseigne Maxi Toys (L’Isle d’Abeau et Tignieu Jameyzieu).

78. Le tableau ci-dessous présente la situation concurrentielle dans chacune de ces quatre zones à l’issue de l’opération :

79. Les zones de chalandise des deux magasins situés à L’Isle-d’Abeau ne soulèvent pas de préoccupation de concurrence, compte tenu de la présence d’un nombre suffisant de concurrents.

80. S’agissant de la zone de Tignieu-Jameyzieu, la part de marché de la nouvelle entité sera supérieure à [40-50] %. Elle fera face à la concurrence d’une seule GSA située dans la zone de chalandise de Tignieu Jameyzieu exploitant une surface moyenne pondérée de jouets largement supérieure à 200 m² (plus de 500 m²).

81. S’agissant de la zone d’Arandon-Passins, la part de marché de la nouvelle entité sera supérieure à [30-40] %. Elle fera face à la concurrence d’une seule GSS.

82. Dans ces deux zones, les autres opérateurs présents dans la zone sont des GSA et des magasins de culture-loisirs dont la surface de vente est inférieure à 200 m².

83. En conséquence, les parties seront confrontées, dans ces zones, à une pression concurrentielle insuffisante. L’opération est donc susceptible de porter atteinte à la concurrence dans la zone autour du magasin King Jouet situé à Arandon-Passins et dans la zone autour du magasin Maxi Toys de Tignieu-Jameyzieu.

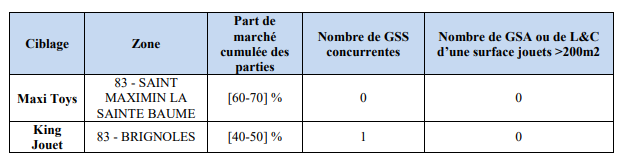

Zones de Saint Maximin la Sainte Baume (83) et de Brignolles (83)

84. Dans ces deux zones les parties exploitent deux magasins, sous enseigne King Jouet (Brignolles) et Maxi Toys (Saint Maximin la Sainte Baume).

85. Le tableau ci-dessous présente la situation concurrentielle dans ces deux zones à l’issue de l’opération :

86. L’analyse approfondie menée par l’autorité et les tests de marchés locaux envoyés aux opérateurs n’ont pas permis de lever les doutes sur la situation concurrentielle à l’issue de l’opération.

87. Aucune GSA présente sur la zone ne dispose d’une surface de vente dédiée aux jouets supérieure à 200 m² ou ne semble engagée sur un développement de l’activité de vente de jouets, y compris pour les périodes de fêtes.

88. L’unique GSS présente sur la zone de Brignoles (à une distance de 22,5 minutes du magasin King Jouet de Brignoles) n’appartient pas à une enseigne nationale d’une taille comparable aux parties.

89. Dans ce contexte, la pression concurrentielle exercée par les ventes en ligne, intégrées dans le calcul des parts de marché, n’apparaît pas à elle seule suffisante pour engendrer une animation concurrentielle à même de compenser le poids cumulé des parties sur le marché local.

90. En conséquence, l’Autorité estime que l’opération est susceptible de porter atteinte à la concurrence dans la zone autour du magasin Maxi Toys situé à Saint Maximin la Sainte-Baume et autour du magasin King Jouet situé à Brignoles.

IV. Les engagements

91. Afin d’écarter tout risque d’atteinte significative à la concurrence, résultant de la présente opération, sur les marchés locaux de Mont-Saint-Martin, de Cosnes et Romain, d’Arandon Passins, de Tignieu-Jameyzieu, de Brignoles et de Saint Maximin la Sainte Baume, la partie

notifiante a déposé le 11 août 2021 une proposition d’engagements. Le texte de ces engagements, joint en annexe, fait partie intégrante de la présente décision.

A. LES ENGAGEMENTS PROPOSES

92. Les engagements proposés consistent en la cession de trois magasins situés à L’Isle d’Abeau, à Saint Maximin la Sainte Baume et Cosnes-et-Romain*, dans un délai de [confidentiel] mois à compter de la présente décision.

93. Afin d’assurer l’efficacité de ces engagements, la partie notifiante s’engage à ne pas acquérir à nouveau les magasins cédés, ni acquérir sur ceux-ci une influence directe ou indirecte, pour une durée de 10 ans.

94. Ces engagements s’accompagnent de la désignation d’un mandataire en charge du contrôle des engagements. À l’issue d’une première période de cession expirant le [confidentiel], si les points de vente n’ont pas été cédés par la partie notifiante, un mandataire en charge de la cession sera désigné, afin qu’il procède lui-même à la cession des magasins visés par les engagements.

B. APPRÉCIATION DES ENGAGEMENTS PROPOSÉS

1. SUR L’OBJECTIF DES ENGAGEMENTS

95. S’agissant d’une concentration horizontale, l’Autorité de la concurrence recherche en priorité des mesures correctives structurelles, qui visent à garantir des structures de marché compétitives par des cessions d’activités à un acquéreur approprié, susceptible d’exercer une concurrence réelle, ou l’élimination de liens capitalistiques entre des concurrents. Les engagements proposés par la partie notifiante ont pour effet, en l’espèce, de régler les problèmes concurrentiels identifiés.

96. En outre, l’efficacité des remèdes dépend de la cession des actifs concernés à un ou plusieurs acquéreurs appropriés. Pour rétablir des conditions de concurrence suffisantes, le ou les repreneurs devront être capables de concurrencer la nouvelle entité de manière effective sur les marchés concernés. Ceci suppose que les repreneurs présentent toutes les garanties de viabilité et d’indépendance, tant juridique que commerciale, vis-à-vis de la partie notifiante.

97. Les repreneurs potentiels devront donc être actifs dans le secteur de la distribution au détail de jouets, à la fois indépendants des parties, sur toute la chaîne de valeur, de l’approvisionnement à la vente au détail, et capables d’assurer l’exploitation pérenne des actifs cédés.

98. Enfin, l’acquisition du point de vente ne doit pas être susceptible de créer de nouvelles atteintes à la concurrence sur la zone concernée, en créant ou en renforçant la position d’un concurrent déjà fortement implanté.

2. SUR L’ADEQUATION DES MESURES PROPOSEES

99. Les engagements proposés par la partie notifiante consistent en la cession de trois magasins présents dans les zones des chalandises dans lesquelles l’opération risque de porter atteinte à la concurrence.

100. Les points de vente concernés par les engagements sont les suivants:

- Maxi Toys, 18 route nationale Lieu-dit Les Maragolles 54400 Cosnes-et-Romain, d’une surface déclarée de 534 m².

- Maxi Toys, ZC Les Sayes, rue des Sayes 38080 L'Isle d'Abeau, d’une surface déclarée de 1093 m².

- Maxi Toys, ZC La Laouve, route de Barjols 83470 Saint Maximin La Sainte Baume, d’une surface déclarée de 908 m².

101. Dans leur principe, de tels engagements sont adéquats en ce qu’ils rompent tout lien entre les points de vente concernés et la nouvelle entité en permettant à des enseignes concurrentes d’en acquérir le fonds de commerce. En outre, la partie notifiante s’engage à ce que les cessions interviennent dans un délai de [confidentiel] mois qui permettra de rétablir suffisamment rapidement une concurrence efficace sur les marchés concernés.

102. Dans l’ensemble des zones concernées, les cessions de points de vente ont pour effet de régler les problèmes de concurrence identifiés22. Les engagements permettront en outre le maintien du nombre d’enseignes concurrentes qui prévalait avant l’opération.

103. Pour ce qui est de la mise en œuvre des engagements, les parties proposeront à l’Autorité de la concurrence la nomination d’un mandataire en charge du contrôle des engagements qui aura pour mission de veiller au respect des obligations résultant de la présente décision. Il devra notamment s’assurer de la préservation de la viabilité économique, de la valeur marchande et de la compétitivité des magasins à céder. Il devra également examiner et évaluer les acquéreurs potentiels ainsi que l’état d’avancement des engagements.

104. Par ailleurs, si les parties ne trouvent pas d’acquéreurs aux trois magasins précités avant le [confidentiel], un mandataire en charge de la cession sera chargé de trouver les acquéreurs aux magasins cédés et de négocier avec eux, pour le compte des parties les conditions de la cession, ce qui renforce la crédibilité des engagements souscrits par la partie notifiante.

105. Compte tenu de l’ensemble de ces éléments, l’Autorité de la concurrence considère que les engagements proposés par la partie notifiante sont suffisants pour éliminer les risques d’atteinte à la concurrence résultant de l’opération.

DÉCIDE

Article unique : L’opération notifiée sous le numéro 20-138 est autorisée sous réserve des engagements décrits aux paragraphes 91 à 105 ci-dessus et annexés à la présente décision.

NOTES :

1 Décision n°19-DCC-65 du 17 avril 2019 relative à la prise de contrôle conjoint de la société Luderix International par la société Jellej Jouets et l’indivision résultant de la succession de M. Stéphane Mulliez

2 La société Giochi Preziosi et la société Artsana sont les actionnaires de l’entreprise commune Prénatal Retail Group, laquelle détient 51 % du capital de Distritoys. En 2017, Artsana a acquis le contrôle exclusif de Prénatal Retail Group.

3 L’opération concerne également 22 fonds de commerce situés hors de France, détenus avant l’opération par Maxi Toys Belgium S.A.

4 Lettre du ministre de l’économie du 30 juillet 2003 au président de la société Smoby relative à une concentration dans le secteur des jouets pour enfants ; lettre du ministre de l’économie du 20 juillet 2005 au président de la société Smoby relative à une concentration dans le secteur des jouets ; décisions de l’Autorité de la concurrence n° 11-DCC-165 du 24 novembre 2011 relative à la prise de contrôle exclusif de la société Distritoys par la société Giochi Preziosi ; n°19-DCC-65 du 17 avril 2019 relative à la prise de contrôle conjoint de la société Luderix International par la société Jellej Jouets et l’indivision résultant de la succession de M. Stéphane Mulliez ; Décision n° 19-DCC-132 du 16 juillet 2019 relative à la prise de contrôle exclusif de la société Nature & Découvertes par le groupe Fnac Darty.

5 Lettres du ministre de l’économie du 30 juillet 2003 et du 20 juillet 2005 au président de la société Smoby précitées ; la Fédération française des industries Jouet Puériculture retient aujourd’hui les onze catégories de jouets suivantes : [1] premier âge, [2] jeux et puzzles, [3] plein air et jouets sportifs, [4] jeux de construction, [5] poupées, [6] activités artistiques, [7] véhicules, [8] jeux d’action et accessoires, [9] peluches, [10] jeux électroniques, [11] autres jouets, retenues dans les décision de l’Autorité, notamment la décision n°19-DCC-65 précitée.

6 Lettre du ministre de l’économie du 30 juillet 2003 au président de la société Smoby précitée.

7 Lettres du ministre de l’économie du 30 juillet 2003 et du 20 juillet 2005 au président de la société Smoby précitées et décisions de l’Autorité de la concurrence n° 11-DCC-165 ; n°19-DCC-65 et n°19-DCC-137 précitées.

8 Décision de la Commission européenne COMP/M.5721 – Otto/Primondo Assets du 16 février 2010 ; décisions de l’Autorité de la concurrence n° 10-DCC-42 du 25 mai 2010 relative à l’acquisition par la société 3 Suisses International SA de certains actifs de la société La Source ; n° 16-DCC-75 du 23 mai 2016 relative à l’acquisition de la société Becquet SAS par la société Domoti SAS ; n° 17-DCC-39 du 4 avril 2017 relative à l’acquisition du contrôle exclusif des sociétés Livelle et 3 Suisses Belgium par Domoti SAS ; n° 18-DCC-01 du 10 janvier 2018 relative à l’acquisition du contrôle exclusif de la société La Redoute par la société Motier (groupe Galeries Lafayette).

9 Décision de l’Autorité de la concurrence n° 18-DCC-01 précitée.

10 Décision de l’Autorité de la concurrence n° 16-DCC-111 du 27 juillet 2016 relative à la prise de contrôle exclusif de Darty par la Fnac.

11 Afin de ne pas créer d’effet de seuil, en excluant de son analyse des points de vente situés en marge des zones définies, l’Autorité de la concurrence tient généralement compte de la concurrence des points de vente situés en bordure immédiate de zone, dans la limite d’un temps de trajet en voiture supplémentaire de deux minutes environ (voir la décision de l’Autorité de la concurrence n° 18-DCC-148 précitée).

12 Bordeaux, Lille, Lyon, Marseille, Montpellier, Nantes, Nice, Rennes, Strasbourg et Toulouse.

13 Étude NPD Jouets saison 2019 – réalisée le 27 mars 2020 à la demande de King Jouet.

14 Les estimations de parts de marché ne concernent que le marché national de la fabrication et commercialisation en gros de jouets aux GSS.

15 Les 22 fonds de commerce cibles situés en Belgique ne sont pas concernés par la présente décision.

16 Les données publiques relatives au chiffre d’affaires des concurrents utilisées pour réaliser ce tableau sont, dans l’ensemble, confirmées par les informations communiquées par les opérateurs du secteur lors du test de marché organisé au cours de l’instruction.

17 Lignes directrices de l’Autorité de la concurrence relatives au contrôle des concentrations, paragraphe 565.

18 Lignes directrices précitées, paragraphe 622.

19 Cette présomption demeure toutefois réfutable, en particulier par l’identification d’alternatives crédibles pour le consommateur (prix, qualité des services), qui peut s’exercer entre un nombre même restreint d’offreurs. À cet égard, l’Autorité de la concurrence considère que l’existence d’au moins deux concurrents, qui, par la taille de leurs magasins, leur localisation, ou la largeur ou profondeur des gammes de produits offerts, peuvent être considérés comme des alternatives crédibles à la nouvelle entité, permet d’écarter tout risque d’atteinte à la concurrence. Voir notamment les décisions de l’Autorité de la concurrence n° 12-DCC-41 du 23 mars 2012 relative à la prise de contrôle exclusif de la société Brossette par la société Point P et n° 17-DCC-215 précitée.

20 Lignes directrices précitées, paragraphe 624.

21 À l’instar de ce qui a été fait, notamment, dans les décisions n°19-DCC-65 et n°19-DCC-137 précitées.

*.Rectification d’erreur matérielle.

22 Les cessions conduisent d’une part à une suppression du chevauchement dans les zones de Mont-Saint-Martin, de Cosnes et Romain, de Saint Maximin la Sainte Baume, Brignoles et Arandon-Passins ; d’autre part, dans la zone de Tignieu-Jameyzieu, à l’issue de la cession, la part de marché des parties sera de [30-40] % et seront présentes, dans la zone, une GSS et une GSA.