ADLC, 23 février 2022, n° 22-D-06

AUTORITÉ DE LA CONCURRENCE

relative à des pratiques mises en œuvre par la société EDF dans le secteur de l’électricité

COMPOSITION DE LA JURIDICTION

Délibéré sur le rapport oral de Mme Juliette Ogez et M. Alexis Brunelle, rapporteurs, et l’intervention de Mme Laure Gauthier, rapporteure générale adjointe, par L. Emmanuel Combe, vice-président, président de séance, Mme Fabienne Siredey-Garnier, Mme Irène Luc, M. Henri Piffaut, vice-présidents, et Mme Catherine Prieto, membre.

L’Autorité de la concurrence (section IA),

Vu la lettre enregistrée le 19 juin 2017 sous le numéro 17/0188 F, par laquelle la société Engie a saisi l’Autorité de la concurrence de pratiques mises en œuvre par la société Électricité de France dans le secteur de l’électricité ;

Vu le Traité sur le fonctionnement de l’Union européenne, et notamment son article 102 ; Vu le livre IV du code de commerce, et notamment son article 420-2 ;

Vu la délibération de la Commission de Régulation de l’Énergie en date du 3 décembre 2018 ;

Vu le procès-verbal de transaction du 20 septembre 2021 signé par la rapporteure générale adjointe et les sociétés Électricité de France, Dalkia, Dalkia Smart Building, Citelum, et CHAM en application des dispositions du III de l’article L. 464-2 du code de commerce ;

Vu les observations présentées par les sociétés Électricité de France, Dalkia, Dalkia Smart Building, Citelum, CHAM, Engie, et le commissaire du Gouvernement ;

Vu les autres pièces du dossier ;

Les rapporteurs, la rapporteure générale adjointe, les représentants des sociétés Électricité de France, Dalkia, Dalkia Smart Building, Citelum, CHAM, Engie et le commissaire du Gouvernement entendus lors de la séance de l’Autorité de la concurrence du 16 novembre 2021 ;

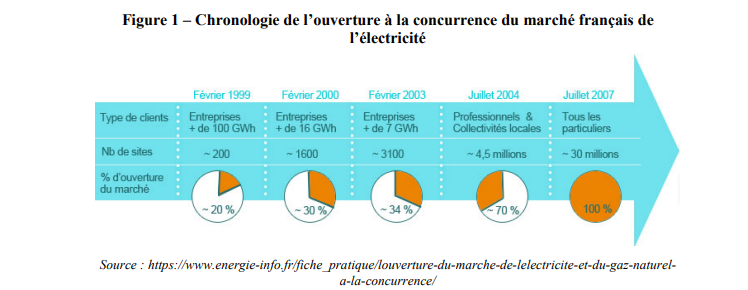

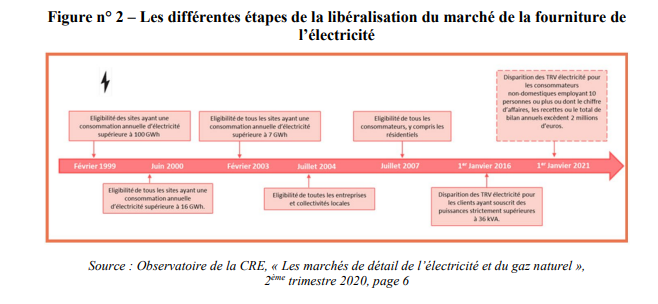

Adopte la décision suivante :

Résumé1

Aux termes de la présente décision, l’Autorité de la concurrence (ci-après « l’Autorité ») sanctionne la société EDF et ses filiales Dalkia Smart Building, Dalkia, Citelum et CHAM pour avoir mis en œuvre des pratiques d’abus de position dominante contraires aux articles L. 420-2 du code de commerce et 102 du Traité sur le fonctionnement de l’Union européenne.

Les pratiques sanctionnées portent sur l’exploitation abusive des moyens dont dispose EDF grâce à son statut d’opérateur chargé de la mission de fourniture d’électricité au tarif réglementé de vente (ci-après « TRV »).

L’utilisation des moyens liés à ce statut, qui a conféré à EDF un avantage non reproductible par ses concurrents, visait, dans un contexte d’ouverture à la concurrence, à conforter la position d’EDF sur les marchés de la fourniture d’électricité et à se développer sur un ensemble de marchés connexes du secteur de l’énergie.

Ainsi, EDF a utilisé les données issues des fichiers de ses clients éligibles au TRV, ainsi que les infrastructures commerciales dédiées à la gestion des contrats au TRV, afin de développer la commercialisation de ses offres de marché – notamment de gaz et de services énergétiques.

EDF et ses filiales ont sollicité de l’Autorité le bénéfice de la procédure de transaction, en application des dispositions du III de l’article L. 464-2 du code de commerce. La mise en œuvre de la procédure de transaction a donné lieu à l’établissement d’un procès-verbal de transaction signé avec le rapporteur général, fixant le montant maximal et le montant minimal de la sanction pécuniaire encourue.

Lors des échanges avec le rapporteur général dans le cadre de la transaction, EDF a par ailleurs soumis des engagements portant, d’une part, sur la mise à disposition de son fichier clients au TRV « Bleu » aux fournisseurs alternatifs d’électricité, et, d’autre part, sur la séparation des parcours de souscription des clients au TRV « Bleu » et en offre de marché.

Après en avoir pris connaissance, l’Autorité a décidé de rendre ces engagements obligatoires pour une durée de trois ans à compter de la date de notification de la décision.

L’Autorité, après avoir examiné l’ensemble des faits du dossier, a estimé qu’il y avait lieu de prononcer une sanction de 300 millions d’euros, ce montant étant compris dans les limites de la fourchette fixée par le procès-verbal de transaction.

I. Constatations

A. PROCEDURE

1. LA SAISINE DE LA SOCIETE ENGIE

1. Le 19 juin 2017, la société Engie a déposé une saisine, enregistrée sous le numéro 17/0188 F, afin de dénoncer de potentielles pratiques anticoncurrentielles de la part d’Électricité de France (ci-après « EDF ») sur le marché de la fourniture au détail d’électricité en France.

2. Dans sa saisine, la société Engie reproche notamment à EDF :

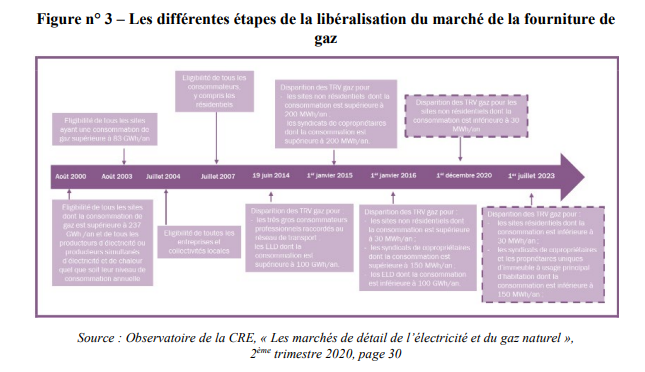

- d’avoir utilisé de manière abusive ses fichiers historiques relatifs aux tarifs réglementés de vente (ci-après « TRV ») à des fins de conquête des clients en offres de marché électricité et gaz ;

- d’avoir refusé de communiquer aux fournisseurs alternatifs son fichier des clients TRV au tarif Bleu ;

- d’avoir volontairement dégradé la qualité des informations du fichier des clients TRV aux tarifs Jaune et Vert transmis aux fournisseurs alternatifs au moment de la fin de ces tarifs.

2. LE VERSEMENT DE PIECES ISSUES DES OPERATIONS DE VISITE ET SAISIE DU 22 NOVEMBRE 2016

3. En janvier 2015, les services d’instruction de l’Autorité ont décidé d’ouvrir une enquête « dans le secteur de l'énergie », enregistrée sous le numéro 15/0010 E.

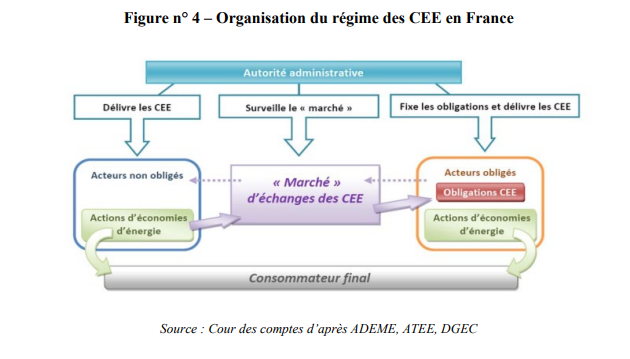

4. Le 22 novembre 2016, l’Autorité a procédé à des opérations de visite et saisie au sein des locaux d’EDF et de certaines de ses filiales. Ces opérations de visite et saisie ont été conduites dans le cadre de la « demande d’enquête en date du 21 octobre 2016 relative aux pratiques susceptibles d’être relevées dans le secteur des services énergétiques et de la fourniture d’énergie » et ont été autorisées par l’ordonnance principale du juge des libertés et de la détention (« JLD ») du tribunal de grande instance de Nanterre, du 17 novembre 20162.

5. L’autorisation et le déroulement des opérations de visite et saisie ont fait l’objet de recours de la part des sociétés EDF, Dalkia, EDF Optimal Solutions et Domofinance (cette dernière ayant introduit un recours seulement contre le déroulement). Par ordonnance du 29 mars 2018, le délégué du premier président de la cour d’appel de Paris a constaté le désistement de la société Domofinance de son recours. Par ordonnance du 12 avril 2018, celui-ci a confirmé les ordonnances du JLD ayant autorisé les opérations de visite et saisie. Par ordonnance du 10 janvier 2019, il a rejeté les recours contre les opérations de visite et saisie. Enfin, par un arrêt du 20 juin 2019, la chambre criminelle de la Cour de cassation a constaté la déchéance du pourvoi formé par les sociétés EDF, Dalkia et EDF Optimal Solutions contre l’ordonnance du 12 avril 2018.

6. Par procès-verbal du 1er septembre 20203, les rapporteurs ont constaté l’existence de pièces concernant le secteur de la fourniture d'électricité en France figurant dans le dossier n° 15/0010 E. Ces pièces pouvant se révéler utiles à la poursuite de l’instruction de l’affaire n° 17/0188 F, elles ont été versées dans ce dossier.

3. L’AVIS DE LA CRE

7. Consultée dans le cadre de la présente affaire sur le fondement de l’article R. 463-9 du code de commerce, la Commission de régulation de l’énergie (ci-après la « CRE ») a rendu, le 3 décembre 2018, la délibération n° 2018-248 (ci-après « l’avis de la CRE »).

4. LA PROCEDURE DE TRANSACTION

8. Le 25 mai 2021, les services d’instruction ont adressé à EDF, ainsi qu’aux sociétés Dalkia, Dalkia Smart Building, Citelum et CHAM (ci-après, « les sociétés du groupe EDF »), une notification des griefs portant sur des pratiques prohibées au titre de l’article 102 du Traité sur le fonctionnement de l’Union européenne (« TFUE ») et de l’article L. 420-2 du code de commerce.

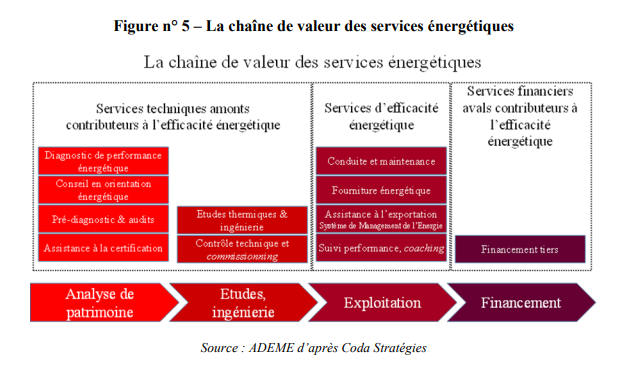

9. Par un procès-verbal du 20 septembre 2021, les sociétés du groupe EDF se sont engagées à ne pas contester les griefs qui leur ont été notifiés et ont proposé des engagements qui ont été annexés au procès-verbal de la transaction.

10. Lors de la séance du 16 novembre 2021, les sociétés du groupe EDF ont confirmé, solennellement et en toute connaissance de cause, leur plein accord avec les termes de la transaction.

B. LE SECTEUR CONCERNE

11. Les pratiques qui font l’objet de la présente affaire concernent un très grand nombre de marchés de détail, couvrant l’ensemble des relations entre les fournisseurs d’énergie, d’une part, et les clients finals, d’autre part : fourniture d’électricité et de gaz, mais également services énergétiques, travaux de rénovation, offres d’effacement, domotique, etc. Elles s’inscrivent dans un contexte de libéralisation du secteur de l’énergie.

12. Seront successivement décrits les éléments de contexte réglementaire et économique relatifs à la fourniture d’électricité (1.), à la fourniture de gaz (2.), aux certificats d’économie d’énergie (3.), et aux services énergétiques (4.), ainsi que l’importance des données de consommation (5.).

1. LA FOURNITURE D’ELECTRICITE

a) Le cadre réglementaire de la fourniture d’électricité au client final en France

L’ouverture du marché de l’électricité en France

13. L’ouverture à la concurrence du marché français de l’électricité a débuté avec la directive 96/92/CE et s’est poursuivie de manière progressive4, d’abord pour les grandes entreprises puis pour l’ensemble des consommateurs, professionnels comme particuliers, selon la chronologie suivante :

14. Ainsi, à compter du 1er juillet 2007 et jusqu’au 1er janvier 2016, tous les consommateurs d’électricité français, qu’il s’agisse des clients résidentiels – c’est-à-dire des particuliers – ou non résidentiels, pouvaient choisir librement de conclure soit :

- un contrat au tarif règlementé de vente (TRV) : ce type de contrat est exclusivement proposé par EDF ainsi que par les entreprises locales de distribution (ci-après les

« ELD ») sur leurs zones respectives de desserte ;

- un contrat en offre de marché (ci-après « OM ») : ce type de contrat peut être proposé tant par EDF (ou les ELD) que par les fournisseurs alternatifs.

15. Conformément à l’article L. 121-5 du code de l’énergie, la mission de fournir l’électricité au tarif réglementé constitue une obligation de service public. Cette mission incombe à EDF ainsi que, dans leur zone de desserte, aux ELD chargées de la fourniture.

16. Du 1er juillet 2007 au 1er janvier 2016, les TRV comprenaient (i) le TRV Vert, destiné aux usines et autres entreprises à très forte consommation, (ii) le TRV Jaune destiné aux entreprises équipées de compteurs électriques dont la puissance souscrite était comprise entre 36 kVA et 250 kVA, et (iii) le TRV Bleu, à destination des particuliers et des petits professionnels.

La fin des TRV Jaune et Vert

17. La loi n° 2010-1488 du 7 décembre 20105 a prévu, à compter du 1er janvier 2016, la disparition des TRV Jaune et Vert, afin notamment de se conformer aux engagements pris devant la Commission européenne par le gouvernement français6.

18. Le nombre de sites concernés par cette disparition était d’environ 450 0007.

19. Au 1er janvier 2016, environ 100 000 sites n’ayant pas encore souscrit une offre de marché ont basculé sur une offre par défaut, dite « offre transitoire », pour une durée maximale de six mois. À la fin du mois de juin 2016, environ 31 000 sites, représentant 3 TWh de volume, étaient encore en offre transitoire. Les clients n’ayant toujours pas fait le choix d’un fournisseur et d’une offre de marché à la fin de la période transitoire ont ensuite basculé dans le dispositif « post offre transitoire ».

Les évolutions des TRV Bleu

20. La loi n° 2019-1147 du 8 novembre 2019 relative à l’énergie et au climat (ci-après

« loi Énergie Climat ») a prévu l’extinction progressive du TRV Bleu pour certaines catégories de consommateurs. Ainsi, conformément au I du nouvel article L. 337-7 du code de l’énergie, à compter du 31 décembre 2020, les tarifs réglementés d’électricité sont maintenus uniquement :

- pour les particuliers ;

- pour les propriétaires uniques et les copropriétés d’un immeuble unique à usage d’habitation ;

- pour les TPE et les petites structures publiques, à condition qu’elles emploient moins de 10 personnes et que leur chiffre d’affaires, leurs recettes ou le total de leur bilan annuel ne dépasse pas 2 millions d’euros.

21. Par ailleurs, la loi Énergie Climat a introduit l’obligation, à la charge des fournisseurs historiques (EDF et les ELD), d’accorder, gratuitement et à tout fournisseur alternatif qui en ferait la demande, l’accès aux données de contact et de consommation de leurs clients qui ne sont plus éligibles aux TRV8. Pour ce faire, les opérateurs historiques étaient tenus de s’assurer préalablement de l’absence d’opposition des clients concernés à la transmission de leurs données à caractère personnel9.

Synthèse

22. Le graphique ci-dessous synthétise les différentes étapes de la libéralisation du marché de la fourniture d’électricité qui ont été décrites plus haut.

b) Le contexte économique de la fourniture d’électricité en France

23. Les dynamiques concurrentielles sur le marché de la fourniture d’électricité ont évolué au gré des ruptures réglementaires que représentent les différentes phases de fin des TRV, et divergent selon les segments de consommateurs.

24. S’agissant des professionnels concernés par la fin des tarifs réglementés au 1er janvier 2016, la CRE note que ce segment était fin 2014 « très peu ouvert à la concurrence », puisque 91 % des sites pouvant bénéficier du tarif « Vert » et 95 % des sites et du volume pouvant bénéficier du tarif « Jaune » étaient au TRV10. Fin 2016, le bilan de la fin des TRV était contrasté selon les segments de clientèle11. La pénétration concurrentielle n’a réellement eu lieu qu’à partir de 2018, soit 2 ans après la fin officielle des TRV12.

25. Sur le segment des petits sites non résidentiels, la dynamique concurrentielle a été moindre jusqu’à la fin de l’année 2020, en raison du maintien du TRV Bleu. En nombre de sites ce dernier représentait encore 66 % des offres souscrites au 31 décembre 2019, avant la fin des TRV pour cette catégorie de clients13.

26. Sur le segment des sites résidentiels, les opérateurs historiques, EDF et les ELD, ont conservé une position particulièrement forte en dépit de l’ouverture à la concurrence depuis 2007. Ainsi, selon la CRE, la part de marché d’EDF était encore de 82 % en nombre de sites et 84 % en volume de consommation à la fin de l’année 201714. Au 30 septembre 2020, les offres au TRV représentaient toujours environ 70 % du marché (en nombre de sites et en volume) et les fournisseurs alternatifs disposaient d’une part de marché de 25 % environ15.

27. La position particulière d’EDF dans le paysage français de l’électricité est reflétée par le fait que, toujours selon la CRE, EDF, ainsi que, dans une moindre mesure, les ELD, continuent toujours d’assurer la grande majorité des mises en service d’électricité pour les clients résidentiels, « les fournisseurs historiques semblant être contactés de façon préférentielle par les clients lors des mises en service (création de nouveaux sites ou emménagement d’un nouveau client sur un site existant) »16.

2. LA FOURNITURE DE GAZ

a) Le cadre réglementaire de la fourniture de gaz au client final en France

28. À l’instar du secteur de l’électricité, la transposition progressive des directives 98/30/CE du 22 juin 1998, 2003/55/CE du 26 juin 2003 et 2009/73/CE du 13 juillet 200917 s’est traduite par une ouverture par étapes de l’activité de fourniture de gaz au détail à la concurrence d’opérateurs autorisés. Cette ouverture a été effective pour tous les clients, résidentiels et non résidentiels, au 1er juillet 2007.

29. Jusqu’au 19 juin 2014, tous les consommateurs de gaz naturel français, qu’ils soient ou non résidentiels, ont pu choisir librement de conclure :

- un contrat au TRV, exclusivement proposé par les fournisseurs historiques (Engie et les ELD) ; ou

- un contrat en offre de marché, proposé à la fois par les opérateurs historiques gaziers mais également par les nouveaux fournisseurs de gaz naturel, appelés fournisseurs alternatifs.

30. Les TRV gaz sont appelés à être progressivement supprimés, en cinq étapes :

- au 19 juin 2014, pour les très gros consommateurs raccordés au réseau de transport et les entreprises locales de distribution dont le niveau de consommation est supérieur à 100 000 MWh par an ;

- au 1er janvier 2015, pour les consommateurs non résidentiels et les immeubles d’habitation consommant plus de 200 MWh par an ;

- au 1er janvier 2016, pour les consommateurs non résidentiels consommant plus de 30 MWh, les immeubles d’habitation qui consomment plus de 150 MWh par an et les entreprises locales de distribution consommant moins de 100 000 MWh par an ;

- au 1er décembre 2020, pour les consommateurs finals non domestiques ayant une consommation annuelle de référence inférieure à 30 MWh ;

- au 1er juillet 2023, pour les consommateurs finals domestiques ayant une consommation annuelle de référence inférieure à 30 MWh, les propriétaires uniques d’un immeuble à usage principal d’habitation consommant moins de 150 MWh par an et les syndicats des copropriétaires d’un tel immeuble.

b) Le contexte économique de la fourniture de gaz aux clients finals en France

31. Contrairement au marché de l’électricité, le marché du gaz a connu une vive dynamique concurrentielle, et ce dès les deux premières vagues de fin des TRV (respectivement en 2014 puis en 2016). Ainsi, parmi les sites non résidentiels ayant souscrit une offre de marché, 79 % l’ont fait chez un fournisseur historique au cours de l’année 2015 contre seulement 39 % au cours de l’année 201618.

32. Sur le segment résidentiel, il apparaît qu’EDF est devenu le deuxième fournisseur de gaz19. À cet égard, la CRE indique qu’EDF acquiert la majorité de ses clients au travers d’offres bi-énergie, souscrites lors de la mise en service d’un contrat d’électricité au TRV20.

3. LES CERTIFICATS D’ECONOMIE D’ENERGIE

33. Dans une optique de transition énergétique et de maîtrise de la demande énergétique, la France a mis en place en 200521 le dispositif des certificats d’économies d’énergie (ci-après

« CEE »). Ce dispositif repose sur une obligation triennale de réalisation d’économies d’énergie en CEE (1 CEE = 1 kWh cumac22 d’énergie finale) imposée par les pouvoirs publics aux fournisseurs d’énergie appelés les « obligés » (électricité, gaz, GPL, chaleur et froid, fioul domestique et carburants pour automobiles). Ceux-ci sont ainsi incités à promouvoir activement l’efficacité énergétique auprès des consommateurs d’énergie : ménages, collectivités territoriales ou professionnels. Un objectif pluriannuel est défini et réparti entre les opérateurs en fonction de leurs volumes de ventes. En cas de non-respect de leurs obligations, les obligés sont tenus de verser une pénalité libératoire pour chaque kWhc manquant23.

34. Comme indiqué par la Cour des comptes dans son rapport sur les CEE du 16 octobre 201324, trois modes d’action sont disponibles pour les obligés :

- inciter les clients (particuliers, entreprises et collectivités) à réaliser des opérations d’économies d’énergie ;

- contribuer financièrement à des programmes éligibles aux CEE tendant à la maîtrise d’énergie (information, formation, innovation, lutte contre la précarité énergétique) ;

- acheter des certificats tenus sur un registre dématérialisé, sur un marché de gré à gré.

35. Le dispositif est par ailleurs ouvert à d’autres acteurs, appelés « éligibles », qui peuvent mener des actions d’économies d’énergie et les valoriser en certificats, qu’ils revendent le cas échéant aux obligés dans le cadre du marché de gré à gré.

36. Toutefois, dans son rapport précité, la Cour des comptes soulignait que l’essentiel des opérations de CEE a été réalisé directement par les obligés (92,7 % du volume TWh cumac pour 411 obligés), ce qui n’a pas encouragé les éligibles à se mobiliser fortement. Cette situation n’a pas permis un développement significatif du marché des certificats dans la mesure où les obligés ont généralement préféré avoir des relations directes avec les éligibles ainsi qu’avec les bénéficiaires potentiels et les professionnels afin de réaliser des opérations donnant lieu à la délivrance de CEE25.

37. Il convient de relever à cet égard que la capacité des acteurs obligés à développer un schéma compétitif de production des CEE est cruciale, dans la mesure où les coûts liés aux CEE sont répercutés dans la tarification des offres d’énergie26.

38. Enfin, le bon fonctionnement du dispositif des CEE exige la possibilité pour les différents acteurs de pouvoir échanger leurs certificats27. Le registre Emmy permet d’enregistrer les transactions portant sur les CEE, transactions effectuées de gré à gré.

39. Le schéma ci-dessous, issu du rapport précité de la Cour des comptes, résume l’organisation du régime des CEE en France :

4. LES SERVICES ENERGETIQUES

a) Le cadre réglementaire de l’offre de services énergétiques

40. Comme l’indique une étude réalisée pour l’Agence de l’Environnement et de la Maîtrise de l’Énergie (ci-après « ADEME ») publiée en juin 201428, la notion de « services énergétiques » regroupe un grand nombre de prestations de nature et d’ampleur très différentes, constituant ensemble une filière structurée de l’amont vers l’aval. Ces services peuvent être divisés entre :

- d’une part, les services d’efficacité énergétique intervenant directement sur les consommations énergétiques (travaux d’exploitation et de maintenance des équipements thermiques, tels que les chaufferies collectives, les réseaux de chaleur, les cogénérations industrielles ou l’éclairage public) ;

- d’autre part, les services annexes contribuant à l’efficacité énergétique (services amont et aval contributeurs à l’efficacité énergétique, tels que le diagnostic de performance énergétique, le conseil en orientation énergétique et l’ensemble des études d’ingénierie et de financement pouvant intervenir avant ou après la réalisation des travaux)29.

41. L’ADEME synthétise l’ensemble de ces services de la manière suivante :

42. Pour les collectivités et pour les entreprises souhaitant s’engager dans une démarche structurée de gestion et de maîtrise de l’énergie, différents services énergétiques peuvent être combinés dans un seul « contrat de performance énergétique » (ci-après « CPE »)30.

b) Le contexte économique de l’offre de services énergétiques

43. La particularité du secteur des services énergétiques est que, pour ce type d’activités, EDF ne se trouve pas uniquement en concurrence avec d’autres entreprises du secteur de l’énergie. En effet, en raison de la très grande diversité des services concernés, les entreprises intervenantes dans ce domaine sont très nombreuses et peuvent provenir de différents secteurs. La concurrence, actuelle ou potentielle, à laquelle EDF est soumise provient notamment d’entreprises du bâtiment, de gestionnaires d’installation, d’équipementiers électriques, d’éditeurs de logiciels ou d’entreprises du numérique31.

44. Au sein même du groupe EDF, plusieurs filiales actives dans le domaine des services énergétiques, dont Dalkia, proposent des prestations globales incluant toutes les étapes du projet, du financement à l’installation et la maintenance32.

5. LA PLACE DES DONNEES DE CONSOMMATION D’ENERGIE

a) Le statut juridique des données de consommation

45. Dans le domaine de l’énergie, la question de la gestion des données générées par la fourniture et la consommation d’électricité ou de gaz présente des particularités, notamment du fait de la séparation entre, d’une part, les gestionnaires de transport et de distribution, qui contrôlent la consommation réelle des sites reliés au réseau et, d’autre part, les entreprises de commercialisation, qui gèrent la relation avec les clients finals.

46. Au terme de l’article L. 111-73 du code de l’énergie, les gestionnaires des réseaux de distribution (ci-après « GRD ») sont tenus de préserver la confidentialité des informations dites commercialement sensibles dont la communication serait de nature à porter atteinte aux règles de concurrence libre et loyale et de non-discrimination. Les données de consommation d’électricité des consommateurs finals entrent dans cette catégorie d’informations commercialement sensibles.

47. Toutefois, l’article R. 111-27 du code de l’énergie dispose que « les gestionnaires des réseaux publics de distribution sont autorisés à communiquer à tout fournisseur ayant conclu avec un client final, pour un site de consommation, un contrat portant à la fois sur la fourniture d'énergie électrique et l'accès aux réseaux publics de distribution, et garantissant disposer d'une autorisation expresse de son client :

1° L'historique disponible des puissances souscrites et des données de consommation sur ce site des clients domestiques ;

2° L'historique disponible des puissances souscrites et des données de consommation sur ce site du client, s'il n'est pas un client domestique. (…)»

48. Concernant les questions liées au respect de la protection des données personnelles, l’article 2 de la loi informatique et libertés, dans sa version applicable à l’époque des pratiques en cause, prévoyait que : « Constitue une donnée à caractère personnel toute information relative à une personne physique identifiée ou qui peut être identifiée, directement ou indirectement, par référence à un numéro d'identification ou à un ou plusieurs éléments qui lui sont propres ». L’article 4 du règlement (UE) 2016/679 du 27 avril 2016 (« RGPD ») adopte une définition similaire.

b) L’importance des données pour la commercialisation d’offres d’énergie

49. Comme indiqué par la CRE dans l’avis rendu dans la présente affaire33, les données de consommation, les caractéristiques techniques d’un site ou les données de contact sont très importantes pour permettre aux fournisseurs d’électricité de faire des propositions commerciales adaptées aux besoins des consommateurs.

50. La CRE rappelle que, selon elle, la possession de fichiers clients aux TRV donne un avantage aux fournisseurs historiques sur leurs territoires respectifs, qui ne peut être contrebalancé par l’accès aux seules données détenues par le GRD. Ainsi, l’accès aux données des GRD est insuffisant car il nécessite pour le fournisseur de connaître l’identité du consommateur et de disposer de son autorisation pour accéder aux historiques de sa consommation (en vertu des règles de confidentialité relatives aux informations commercialement sensibles). La CRE souligne ainsi le risque d’une captation des clients en offre de marché par les fournisseurs historiques34.

51. Dans ce contexte, il convient de souligner que les fournisseurs alternatifs ne peuvent recueillir ce type de données que par le biais de requêtes d’information individuelles formulées auprès du GRD et après avoir obtenu l’autorisation préalable de chaque client pour accéder à leurs données historiques de consommation. En ayant recours à ces requêtes individuelles, les fournisseurs alternatifs ne peuvent pas disposer d’une vue globale du parc de consommation d’électricité qui leur permettrait de développer une analyse générale des comportements de consommation.

52. À l’inverse, en tant qu’opérateur historique en charge du monopole légal de fourniture d’électricité au TRV, EDF détient les données de contact et de consommation de ses clients au TRV qui constituent donc une base quasi exhaustive (car elle couvre la quasi-totalité de la clientèle résidentielle aujourd’hui encore), détaillée, régulièrement actualisée et dont les coûts de constitution et d’entretien sont financés directement par les TRV.

C. LES ENTREPRISES CONCERNEES

1. LE GROUPE EDF

53. EDF est l’opérateur historique de l’électricité en France, présent sur l’ensemble des métiers de l’électricité : la production, le transport, la distribution et la fourniture d’électricité.

54. EDF commercialise depuis 1946 des offres de fourniture d’électricité sur environ 95 % du territoire métropolitain continental (zone Enedis), ainsi que sur le territoire de certaines ELD.

55. Le groupe EDF comporte également de nombreuses filiales actives dans l’ensemble du secteur de l’énergie, en France et à l’international35.

56. En 2019, le groupe EDF a réalisé un chiffre d’affaires mondial de 71,3 milliards d’euros36.

a) Portefeuille d’activités du groupe EDF

Commercialisation au détail d’électricité

57. EDF commercialise des offres de fourniture d’électricité au TRV, ainsi que des offres de marché (OM, également appelées « nouvelles offres » ou « NO »). Le groupe EDF commercialise des OM au détail sur tous les segments définis par la CRE (résidentiels, petits, moyens et grands sites non résidentiels).

58. Pour les sites résidentiels, si les offres OM et TRV coexistent depuis 2007, EDF indique n’être entré que « très progressivement sur le marché des OM électricité »37, sans en faire la promotion active ou de manière extrêmement limitée.

Commercialisation au détail de gaz naturel

59. EDF commercialise des OM gaz sur les zones desservies par GRDF depuis 2004 pour les clients non résidentiels et depuis 2007 pour les clients résidentiels.

Les services de suivi de consommation et de conseils en économie d’énergie proposés par EDF à ses clients

60. Outre la fourniture d’électricité et de gaz, EDF propose à ses clients, tant résidentiels que non résidentiels, des services supplémentaires de suivi et d’analyse de la consommation, qui peuvent être complétés par des conseils en économie d’énergie.

Pour les clients résidentiels

61. Pour les clients résidentiels, EDF a proposé de 2007 à 2015 un service payant de suivi de la consommation nommé « Suivi Conso »38.

62. Depuis 2015, EDF propose « e.quilibre », une solution gratuite comprenant diverses fonctionnalités de suivi de la consommation mensuelle, comparatifs avec d’autres foyers, et estimation du coût moyen de consommation des équipements39.

Pour les clients non résidentiels

63. Pour les clients non résidentiels, EDF propose depuis 2010 un ensemble de services réunis sous la gamme « Télésuivi Courbe de Charge ». Les services de la gamme « Télésuivi courbe de charge » sont produits pour le groupe EDF par la société Netseenergy, filiale spécialisée dans les téléservices d’efficacité énergétique40.

64. Par ailleurs, EDF propose depuis 2015 sous forme électronique, mais depuis bien avant sous format papier, un service dit « Di@lège/SIC » qui permet un suivi détaillé de la consommation en électricité et qui est destiné à tous les clients Entreprises et Collectivités disposant de plus de 20 sites41.

Les activités d’EDF et de ses filiales dans les services énergétiques

65. Le groupe EDF s’est développé au fur et à mesure des années dans le domaine des services énergétiques, au travers de filiales dédiées, mais également dans le cadre de prestations proposées par EDF Commerce.

Dalkia

66. Dalkia est une filiale à 100 % d’EDF, spécialisée dans la gestion de réseau de chaleur et les services d’optimisation énergétique pour les bâtiments et les installations industrielles42. En 2014, au moment de son acquisition par EDF, Dalkia proposait notamment un ensemble de prestations intégrées telles que des contrats de performance énergétique, incluant également la fourniture primaire d’énergie43.

Citelum

67. Citelum est un opérateur centré sur l’éclairage public et les infrastructures urbaines électriques (signalisation, vidéo-surveillance, mise en lumière de bâtiments, etc.)44. Citelum propose une chaîne complète de services liés à ces prestations, allant de la conception aux travaux et à la maintenance. Citelum propose également un ensemble de services comparables pour les bâtiments industriels et tertiaires45.

EDF Optimal Solutions (désormais Dalkia Smart Building)

68. EDF Optimal Solutions (ci-après « EOS ») est une filiale à 100 % du groupe EDF qui propose des prestations dans le domaine des réseaux de chaleur, de la performance énergétique des bâtiments, de la production et la récupération d’énergie, et enfin des activités « multitechniques » (pompes à chaleur, génie électrique, génie climatique, etc.)46.

69. Au moment de l’entrée de Dalkia dans le groupe EDF, EOS a été intégrée dans Dalkia47. EOS s’appelle désormais Dalkia Smart Building.

CHAM

70. CHAM est une entreprise spécialisée dans la vente, l’entretien et la maintenance d’installations de chauffage (chaudière au gaz, pompe à chaleur, chauffe-eau solaire, etc.). CHAM est une filiale à 100 % d’EDF depuis 200648.

Les services énergétiques proposés directement par EDF Commerce

71. Enfin, la division EDF Commerce propose elle-même un ensemble de services énergétiques. Il s’agit essentiellement d’audits, de diagnostics et d’études sur les usages énergétiques et les réseaux électriques et d’aide à la gestion de la consommation d’énergie49.

L’organisation commerciale mise en place pour la production et la remontée de CEE auprès des clients résidentiels

72. Comme indiqué dans le rapport précité de 2013 de la Cour des comptes50, pour remplir ses obligations en matière de CEE, EDF a choisi un modèle qui repose essentiellement sur la création et l’animation d’un réseau de partenaires professionnels. En particulier, concernant les clients résidentiels, EDF a fait le choix d’un modèle dit « B-to-B-to-C », c’est-à-dire de relation entre EDF et des entreprises de travaux ou de rénovation, elles-mêmes en relation avec des particuliers.

73. Pour ce faire, EDF a tout d’abord mis en place au sein de ses équipes commerciales des

« pôles projets » dont la fonction était de contribuer à la création de CEE et également vendre des offres spécifiques d’estimation des travaux pertinents pour les clients d’EDF51.

74. Cette organisation a ensuite été structurée autour d’un ensemble de marques à destination des clients résidentiels, et dédiées à l’univers de l’efficacité énergétique et de la rénovation52 :

- 2007 : lancement de la marque « Bleu Ciel d’EDF », recouvrant l’ensemble des offres commerciales de fourniture de produits et services à destination des clients résidentiels d’EDF ;

- 2008 : lancement de la marque distincte « Partenaire Bleu Ciel d’EDF », visant les entreprises désirant devenir des partenaires d’EDF pour la réalisation de travaux d’économie d’énergie ;

- 2012-2014 : abandon progressif de la marque « Bleu Ciel d’EDF » ;

- 2016 : abandon de la marque « Partenaire Bleu Ciel d’EDF » et lancement de la marque

« Partenaire Solutions Habitat d’EDF ». En parallèle, le site « Ma Maison Bleu Ciel » est « débaptisé » et réintégré dans un espace « travaux » spécifique sur le site edf.fr ;

- 2020 : abandon de la marque « Partenaire Solutions Habitat d’EDF » et lancement de la marque « Partenaire Economies d’Energie d’EDF ».

75. EDF a également mis en place le numéro 3929, un numéro court indiqué sur l’ensemble des documents promotionnels et factures des clients résidentiels53. Le système était ainsi décrit sur ces documents :

« Les opérateurs du 3929 assurent des premiers conseils gratuits relatifs aux économies d’énergie, à l’amélioration du confort du domicile des clients et aux énergies renouvelables.

Si le client est intéressé, il peut être orienté vers deux types d’offres distinctes : d’une part, des offres de conseils ou de diagnostic payants (Estimation Travaux ou Objectif Travaux ou encore le Diagnostic Sécurité Électricité), d’autre part des offres de travaux (Travaux Énergie Clé en Main, Coordination Travaux Énergie, Étude Travaux Énergie).

L’ensemble de ces offres peut aboutir à une mise en relation du client avec un professionnel, qu’il s’agisse d’une direction d’EDF, d’une filiale d’EDF (dans le cadre d’un contrat d’apport rémunéré comme par exemple EDF ENR), ou d’un tiers Partenaire Bleu Ciel d’EDF. »

76. En outre : « Les télé opérateurs du 3929 ont accès au fichier historique d’EDF et nous avons compris qu’il était d’un intérêt stratégique qu’ils puissent conserver cet accès. Par ailleurs, le 3929 est indiqué sur toutes les factures d’EDF, même celles au tarif réglementé, ainsi que sur la Lettre Bleu Ciel d’EDF jointe à la facture »54.

77. S’agissant du réseau « Partenaire Bleu Ciel d’EDF », la Cour des comptes indiquait, en 201355, que « le réseau des partenaires Bleu Ciel est composé de 5500 entreprises (métiers : chaudière, chauffage bois, chauffage électrique, eau chaude solaire et électrosolaire, isolation, ouvrants et pompe à chaleur), (…) EDF met à leur disposition sa marque (Partenaires Bleu Ciel d’EDF), un référentiel technique et des formations, des supports de communication, un numéro d’appel, un espace projet dans les boutiques EDF, un site internet spécifique ». La Cour des comptes ajoutait : « Mais surtout, elle les intègre dans la base de contacts d’EDF qui joue le rôle d’apporteur d’affaires puisqu’elle regroupe les coordonnées des clients ayant demandé à EDF d’être mis en contact avec des professionnels pour faire des travaux d’économie d’énergie ».

78. En décembre 2011, la « Base Contact », c’est-à-dire la base de données contenant les coordonnées des prospects ayant demandé à être mis en relation avec des partenaires du réseau Bleu Ciel, constituait l’un des principaux leviers de recrutement de ceux-ci56. Une étude de satisfaction du 16 juillet 2012 réalisée par EDF montre que la « Base Contact » constituait un élément déterminant de la décision d’une entreprise de travaux ou de rénovation de rejoindre le réseau Bleu Ciel, et ce même si cette base de données était jugée de mauvaise qualité par près d’un tiers des professionnels interrogés 57.

L’organisation commerciale mise en place pour la production et la remontée de CEE auprès des clients non résidentiels

79. S’agissant de la collecte des CEE auprès des clients non résidentiels, EDF a également développé un modèle d’apports d’affaires consistant à ce que les professionnels de la rénovation en charge de réaliser des travaux auprès d’entreprises collectent des CEE et les remontent à EDF, contre rémunération, appelée « incitation commerciale »58.

80. Les prestations réalisées par des filiales spécialisées d’EDF pouvaient également donner lieu à une remontée de CEE dans le cadre de conventions spécifiques59.

b) Organisation de l’action commerciale d’EDF

81. Depuis l’ouverture des marchés de l’électricité à la concurrence, l’action commerciale d’EDF est organisée au sein de la direction Commerce d’EDF (ci-après « DCO »).

Organisation générale de la DCO

82. La DCO est organisée entre, d’une part, les directions de marché (dont la Direction de Marché des Clients Particuliers, ou « DMCP », dédiée aux sites résidentiels, et la Direction relative aux clients du Marché d’Affaires, ou « DMAFF », qui couvre les entreprises et entités publiques)60 et, d’autre part, les entités opérationnelles. Les directions de marché établissent le contenu des offres et définissent la politique marketing, les objectifs commerciaux et les modes opératoires à suivre par les équipes de vente. Les entités opérationnelles, et notamment les huit directions commerciales régionales (ci-après

« DCR »)61 sont en charge des actions effectives de commercialisation (activités de vente et relation client)62.

83. Par ailleurs, au-delà de ses propres effectifs de conseillers clientèle, EDF fait régulièrement appel à des prestataires externes pour les activités de relation clientèle63.

L’absence de séparation des équipes commerciales d’EDF en fonction des offres

84. Depuis l’ouverture à la concurrence du secteur de l’électricité, EDF n’a jamais opéré de distinction entre des équipes en charge des TRV et d’autres en charge des OM64. De même, il n’existe pas de séparation entre l’électricité et le gaz s’agissant de la relation clientèle65.

85. Dans son avis rendu dans la présente affaire66, la CRE note qu’« à l’occasion de l’ouverture du marché à la concurrence, EDF s’est appuyé sur ses infrastructures commerciales préexistantes pour commercialiser les offres de marché de gaz naturel et d’électricité. La Direction Commerce d’EDF prend ainsi en charge l’ensemble de la commercialisation des offres de fourniture d’EDF : TRV, offres de marché en électricité et offres de marché en gaz naturel ».

86. Toutefois, EDF indique avoir mis en place un ensemble de procédures internes permettant la distinction entre les offres au TRV et les OM (électricité et gaz), et notamment des numéros téléphoniques séparés ainsi que des parcours Internet également distincts67.

87. En particulier, pour les sites résidentiels, il existe différents types de canaux téléphoniques :

- le 09 69 32 15 15, dédié à la mise en service d’une offre au TRV et à la relation courante pour les clients au TRV (il figure sur la facture des clients bénéficiant d’un TRV) ;

- le 3004, créé en octobre 2017, destiné à la commercialisation d’OM électricité et gaz auprès de prospects ;

- le numéro 09 70 82 15 51, créé en avril 2019, et destiné à la relation courante pour les clients aux OM (ce numéro figure sur la facture des clients bénéficiant d’une OM) 68.

Le système d’information d’EDF Commerce

88. Le système d’information d’EDF Commerce (ci-après « le SI » ou « le SI Commerce ») constitue le cœur de l’activité d’EDF Commerce, au point d’être considéré en interne comme un « outil industriel » qu’il s’agit de préserver69. En juin 2016, EDF estimait ainsi que « le SI DCO est l’usine incontournable de production dont dépend directement la performance commerciale »70.

Histoire récente du SI Commerce

89. Le SI d’EDF Commerce est issu du système d’information du service commun d’EDF-GDF qui, jusqu’à l’ouverture à la concurrence, était en charge à la fois de la distribution d’électricité et de gaz, et de la contractualisation des clients au TRV. Au moment de l’ouverture à la concurrence, le fichier commun a été divisé entre EDF et GDF. EDF s’est donc retrouvée en possession du fichier complet des clients historiques au TRV électricité.

90. Dès 2004, EDF a alors lancé un ambitieux processus de migration des données des fichiers historiques vers de nouveaux SI de la direction Commerce distincts pour les résidentiels et les professionnels71. Le fichier des clients particuliers a été transféré vers une base nommée SIMM, tandis que le fichier des clients aux tarifs Jaune et Vert, ainsi qu’un certain nombre de clients au tarif Bleu, ont été transférés d’une base dite « Clio » vers un outil intitulé « CLOE ».

Les outils de gestion de clientèle du SI Commerce

91. Le SI est désormais constitué d’un ensemble de systèmes d’information, organisés en trois catégories : (i) les systèmes d’information spécifiques au Marché d’Affaires, (ii) les systèmes d’information spécifiques au Marché Résidentiel et (iii) les systèmes d’information communs aux deux marchés. Chaque sous-ensemble est construit autour de plusieurs applications et entrepôts de données72.

¨ CLOE

92. CLOE est l’application principale de relation client pour les Marchés d’Affaires d’EDF. Elle permet aux conseillers clientèle d’EDF de gérer l’ensemble de la relation client : accueil, vente et gestion courante des contrats. Elle contient un ensemble de données relatives à chaque client : identification du client, lieu, type de contrat, point de livraison (ci-après

« PDL »), éléments techniques du compteur et historique des échanges avec le client73.

93. Les données contenues dans CLOE sont essentiellement entrées par les conseillers de clientèle, lors de la discussion avec le client. CLOE contient également des informations de consommation qui sont communiquées par le client et qui servent à la relation courante. Comme indiqué par EDF en audition, ces informations sont « notamment celles qui servent à caler l’offre »74.

¨ FELIX

94. FELIX est l’application de facturation et de recouvrement pour les Marchés d’Affaires d’EDF Commerce. Elle contient un ensemble de données nécessaires à la facturation (adresse de facturation, modalités de paiement, factures, consommations facturées, etc.) ainsi que des données de relation client nécessaires au recouvrement75. En particulier, la personne à laquelle sont adressées les factures est identifiée dans FELIX comme « interlocuteur payeur »76.

¨ SIMM

95. SIMM est l’outil principal de relation client utilisé par les équipes commerciales d’EDF en relation avec les clients résidentiels. SIMM a été créé en 200777 au moment de l’ouverture à la concurrence des clients résidentiels, et a progressivement été alimenté par la migration des clients résidentiels de l’ancien système d’information historique du service commun EDF/GDF, appelé QE78.

96. SIMM est un outil complet de relation client qui gère l’ensemble des demandes des clients, qu’il s’agisse de la souscription des contrats, de la facturation et du recouvrement. Pour chaque client, les données sont soit saisies par un conseiller de vente, soit directement entrées dans son espace client en ligne par le client79. S’agissant des données de consommation, celles-ci sont issues des distributeurs (Enedis et les filiales des ELD).

97. SIMM est utilisé uniquement pour les clients résidentiels. Cet outil ne concerne donc pas les professionnels au tarif Bleu80.

¨ PROFIL

98. Selon EDF, PROFIL est un outil intégrant une partie des données situées dans CLOE, utilisé pour réaliser des études statistiques. Les données pour ces études sont extraites de requêtes spécifiques réalisées dans PROFIL81.

99. En outre, PROFIL a été utilisé pour alimenter le service SIC Di@lège de suivi de consommation et de conseil énergétique proposé aux professionnels, entreprises et collectivités82.

¨ OCP

100. OCP est un outil qui permet à EDF d’identifier les sites présentant des économies d’énergie potentielles et des gisements de CEE.

101. L’outil OCP a été développé par un département spécifique de recherche et développement d’EDF et intégré dans PROFIL. Il a permis de produire des cartes des clients industriels en fonction des besoins en CEE et d’établir des indicateurs d’appétence aux CEE83. OCP est issu du croisement des données clients d’EDF avec d’autres données statistiques. En 2015, un module permettant de détecter l’appétence des clients pour les services énergétiques a été ajouté84.

Les enjeux liés à la qualification des comptes pour EDF Commerce

102. La politique commerciale d’EDF nécessite, pour sa bonne application, de pouvoir se fonder sur des comptes clients exploitables et mis à jour. Cette « qualification des comptes » regroupe en réalité trois types distincts d’opérations : la qualification proprement dite, le « périmétrage » et la segmentation. Ces activités permettent notamment de déterminer la « valeur client » de chaque contrat.

La qualification

103. Dans un document interne de janvier 201785, EDF indique que la qualification « permet de mieux connaître nos clients et ainsi porter les meilleures offres et services liés à leurs attentes et à leur approche relationnelle afin de les satisfaire et d'atteindre nos objectifs de performance commerciale (satisfaction, efficacité commerciale, performance financière) »86.

104. La qualification consiste ainsi à maintenir en permanence à jour les données essentielles de chaque client. Les cinq principaux points de qualification devant être vérifiés à chaque contact client dans CLOE sont les suivants87 : le SIREN et le SIRET, la raison sociale, le code NAF, l’adresse du point de livraison et l’identification de l’interlocuteur.

105. Le maintien à jour de ces données permet ensuite aux conseillers clients de les croiser et de les utiliser facilement : « Saisir le SIRET a pour effet de renseigner automatiquement dans CLOE : segment opérationnel, marketing, marketing sectoriel, classe de gestion, si le client est reconnu par RCT. Il permet l'attribution instantanée de la valeur client (P1-P2-P3) et du score RLJ »88.

Le périmétrage

106. Le périmétrage des comptes « permet de comprendre comment est organisé le client (multi- sites) et de différencier les types de comptes. Il permet d’attribuer un segment marketing au client (donc une équipe de compte) ». Concrètement, il s’agit de vérifier que tous les points de livraison d’un même client sont rattachés à son SIREN89. Ceci permet d’affecter tous les comptes d’un même client à une même équipe de compte90.

La segmentation

107. La segmentation, ou segmentation marketing, « permet de découper un marché en sous- ensemble selon des critères définis par la Direction Commerce. Le RCT (Référentiel Client Transverse) utilise les données issues du système d'information (CLOE et Felix) pour déterminer le segment marketing »91.

108. La segmentation permet ainsi de déterminer des modes de relation et une intensité commerciale correspondant aux attentes et à la valeur représentée par chaque segment92. La segmentation est établie « à la maille SIREN », ce qui signifie qu’elle est définie en fonction de la personne morale cliente et non en fonction de chaque point de livraison93. Le segment de chaque client est indiqué dans CLOE94.

La « valeur client »

109. La valeur client permet, au-delà de la segmentation, d’orienter l’action commerciale et de fidéliser les clients les plus rentables en tenant compte de l’intérêt relatif représenté par chaque client individuel95.

110. La valeur client est définie, au sein d’EDF Commerce, par deux paramètres96 :

- la valeur « panier », correspondant aux contrats déjà souscrits auprès d’EDF ;

- la valeur « potentielle » correspondant à ce qui reste à conquérir en termes de ventes supplémentaires.

111. Dès 2008, ces deux critères englobaient à la fois les contrats électricité, gaz et services mais également les CEE et les prestations à l’international. Un dernier élément utilisé est celui de

« qualité payeur », qui permet de déclasser les clients ayant un comportement de paiement incertain ou présentant un risque de faillite important97.

112. Cette notion de « valeur client » a conduit ensuite EDF Commerce à développer une stratégie de « pilotage par la valeur ». Cette stratégie supposait de développer l’usage de scores de valeur, d’inclure ces scores dans CLOE, voire de prévoir des modalités de calcul automatique des scores98.

2. Le groupe Engie

113. Le groupe Engie (anciennement GDF Suez) est l’opérateur historique de la fourniture de gaz naturel en France. Il est aujourd’hui actif sur l’ensemble de la chaîne de l’énergie, en électricité et en gaz naturel, d’amont en aval (achat, production et commercialisation d’électricité).

114. En France, l’activité de fourniture d’électricité d’Engie a débuté à la suite de l’ouverture à la concurrence du marché de la fourniture au détail d’électricité pour certaines catégories de clients industriels en février 2000.

115. Cette activité a ensuite été étendue à l’ensemble de la clientèle non résidentielle ainsi qu’aux clients résidentiels, au gré des différentes étapes de la libéralisation du marché de la fourniture au détail d’électricité.

D. LES COMPORTEMENTS RELEVES

1. PRESENTATION GENERALE DE LA STRATEGIE

116. Au moment de l’ouverture à la concurrence des marchés de l’électricité, EDF a constaté que la fourniture d’électricité pouvait être complétée par un ensemble de prestations supplémentaires, répondant au développement d’une demande de services énergétiques et à des préoccupations environnementales. Elle en a déduit qu’il était stratégique de proposer aux clients de nouveaux services en complément de l’électricité99.

117. L’instruction a permis de mettre au jour l’existence et la permanence d’une stratégie mise en place pour répondre à ces nouveaux enjeux. Cette stratégie, dont les grandes lignes sont restées inchangées pendant de nombreuses années, était fondée sur les principes suivants :

- la migration et la réorganisation du portefeuille des clients au TRV d’EDF, afin de permettre une gestion commerciale globale de ces derniers ;

- la « qualification » permanente des données des clients au TRV telle que décrite ci- dessus, en prenant notamment appui sur les « moments de vie » du contrat ;

- la segmentation des clients, permettant de distinguer entre ceux dits « à valeur » et les autres, afin de définir des politiques commerciales différenciées ;

- la fidélisation des clients au travers de services annexes de suivi de consommation, de diagnostic énergétique et d’économies d’énergie, permettant ensuite de proposer des prestations à plus forte valeur ajoutée ;

- la détection et/ou la vente au rebond100 de prestations supplémentaires (offres de marché gaz et services).

118. L’ensemble de ces actions reposait sur un enrichissement très important des données disponibles dans les fichiers d’EDF, combinant de nombreuses dimensions allant bien au- delà de la simple gestion des contrats de fourniture d’électricité. Ainsi, la démarche mise en œuvre était toujours identique, à savoir la « qualification » en amont la plus précise possible des comptes clients, c’est-à-dire leur enrichissement avec les données pertinentes nécessaires pour pouvoir ensuite proposer des offres plus individualisées ou de nouvelles prestations aux clients au TRV d’EDF. Ces actions prenaient notamment appui sur les évolutions successives du système d’information d’EDF Commerce et sur les applications de gestion de la relation clientèle mises à disposition des conseillers.

119. Seront traitées successivement la période 2004-2013 marquée par les débuts de l’ouverture à la concurrence (2.), la période 2013-2016 caractérisée par la fin des TRV Jaune et Vert (3.), et la période 2016-2020, par le recentrage sur les TRV Bleu (4.).

2. 2004-2013 : LES PRATIQUES MISES EN ŒUVRE AU MOMENT DE L’OUVERTURE A LA CONCURRENCE DES MARCHES DE L’ELECTRICITE

120. L’instruction a mis en évidence que, dès 2004, EDF s’est efforcée de restructurer les fichiers de clients au TRV (a.) dans le but de : qualifier les données de ces fichiers pour détecter les nouveaux besoins des clients au TRV (b.), affiner la segmentation de sa clientèle en électricité (c.), détecter les opportunités commerciales liées à des prestations autres que la fourniture d’électricité (d.), et mettre en place une stratégie de reconquête de clients partis à la concurrence (e.).

a) La migration et la restructuration des fichiers des clients au TRV

121. Dès l’année 2004, la DCO a conduit une série de mutations de son modèle d’organisation, afin de pouvoir faire évoluer la gestion des fichiers clients d’EDF d’une logique strictement liée au TRV (gestion site par site et classification en fonction des types de tarif uniquement) à une logique commerciale, en fonction de la valeur et de la taille du client101. L’objectif de cette évolution était de pouvoir, à partir de la base des clients au TRV, piloter la politique commerciale la plus complète possible.

L’organisation mise en place au moment de l’ouverture du marché pour les professionnels

122. Au moment de l’ouverture du marché de l’électricité pour les clients professionnels, EDF a mis en place une structure commerciale dédiée à ce type de clients, organisée selon un principe territorial. Cette structure commerciale était commune pour tous les types de contrats (au TRV et en OM), et pour toutes les activités liées à la relation client : accueil, gestion et vente102.

123. À la même époque, EDF a également mis en place un ensemble de regroupements de portefeuilles. Ainsi, dès cette époque, EDF a fait migrer des clients entreprises multi-sites au tarif Bleu de la Direction Particuliers et Professionnels vers la Direction Entreprises103.

124. Dans le même temps, en prévision de l’ouverture des marchés des clients professionnels à la concurrence, EDF a créé l’application CLOE. Celle-ci devait devenir la principale application de relation client à disposition des forces commerciales de l’entreprise pour ce type de clients.

125. Dès sa première version, CLOE était la reprise d’un ensemble d’applications commerciales d’EDF, dont certaines constituaient les applications historiques de gestion des contrats au TRV, à l’époque gérées par le service commun EDF-GDF, et notamment la base SICE104.

126. Au travers de la création de CLOE, EDF a ainsi organisé la reprise systématique des anciens comptes clients au TRV dans une nouvelle application commerciale. Cette migration a concerné tous les clients Entreprises, tant les contrats au tarif historique que les nouvelles offres. Les clients Entreprises et Professionnels au TRV Bleu ont été également concernés par cette migration105. Le développement de CLOE a aussi été l’occasion de fusionner autant que possible les comptes correspondant à plusieurs établissements au sein d’un même compte client, afin de pouvoir gérer les clients multi-sites au travers d’une seule entrée dans CLOE106.

127. En termes de fonctionnalités, dès l’origine, CLOE a été pensée comme un outil devant permettre de créer, pour chaque compte, des opportunités de vente d’offres d’électricité mais aussi d’autres services que l’électricité107. Des actions de « périmétrage » des clients, en vue d’améliorer la qualité des données dans CLOE, ont été prévues à cette époque108.

128. En termes de données, les informations sur les interlocuteurs, les contrats, les évènements récents pour chaque client et les opportunités et devis concernant notamment les services et les offres dites « développement durable »109 ont été saisies dans la base CLOE.

129. CLOE a continué à être développée dans des versions successives, afin notamment de permettre un traitement plus efficace de la relation client et de permettre également aux conseillers de clientèle d’entrer le maximum d’informations sur les besoins des clients. Ainsi, chaque appel entrant devait donner lieu à l’introduction dans le compte client des activités liées à la détection d’autres opportunités110. Parmi les types de détection, étaient prévues les « détection services de gestion », « détection gaz » et « détection S3E »111. Des remarques précises sur les besoins et les sites du client pouvaient être ajoutées.

130. Les équipes de vente recevaient ensuite toutes les détections, en vue d’un traitement ultérieur112. En particulier, la version CLOE V7 a permis de générer des devis automatiques pour des services de diagnostic énergétique113. Enfin, CLOE V7 a permis aux conseillers d’EDF d’envoyer des correspondances depuis l’application, en choisissant un « destinataire » parmi les interlocuteurs renseignés dans le compte client. Le processus était le même pour l’envoi d’un devis114.

Les différentes réorganisations du portefeuille et des fichiers de clients d’EDF

131. EDF a ensuite continué de réorganiser son portefeuille de clients afin de l’adapter à sa nouvelle politique commerciale. Cette réorganisation s’est effectuée sur de nombreuses années, au travers de différents « projets » ou « plans ».

132. Tout d’abord, EDF a mis en place le projet OASIS, visant la migration de clients du segment Entreprises du SI historique vers le SI Commerce. Un premier pilote de 70 000 points de livraison a été prévu en 2008115. La migration s’est ensuite déroulée sur plusieurs années.

133. Le projet NECTAR (Nouvel Environnement Commercial sur les TARifs) a immédiatement suivi OASIS116. Il avait pour objectif « la reprise des contrats en tarif Jaune et Vert » pour

« finaliser le modèle d’activité global en disposant d’un seul et même Systeme d’information (Cloe / Felix) pour gérer les clients sur l’ensemble de leurs contrats »117. La fin de la migration est intervenue en septembre 2013 et a concerné 350 000 clients aux tarifs Jaune et Vert118.

134. En termes d’enjeux commerciaux, NECTAR devait également « préparer la fin des tarifs réglementés Jaune et Vert, par la connaissance du portefeuille (notamment contrats atypiques), la qualité des données suite aux opérations d'assainissement nécessaires à la migration, la présence des Contrats aux tarifs réglementés dans le SI des Nouvelles Offres »119.

135. Enfin, le plan « Cap Commerce » a été suivi par le transfert complet des comptes clients professionnels du « marché de masse » (autrefois intégrés au sein de la DP&P) vers le marché d’affaires, selon un plan dit « Arpège »120. Ce plan visait notamment à rapprocher les clients Entreprises et Professionnels dans un même segment et d’en régionaliser le traitement121.

Conclusion sur les projets de réorganisation du SI

136. Ainsi, au travers de ses plans successifs de réorganisation et de migration de données, EDF a continué et amplifié la réorganisation de sa politique commerciale, entreprise dès 2004, afin de mettre à la disposition de ses conseillers de clientèle situés dans les DCR l’ensemble des portefeuilles de clients aux TRV Bleu, Jaune et Vert, qu’ils soient des entreprises, des professionnels ou des collectivités.

b) Les efforts de qualification des données et de détection des besoins

137. Dès l’ouverture à la concurrence pour les clients non résidentiels, EDF a mis en place des méthodes commerciales permettant de transférer et de mettre régulièrement à jour, dans les applications commerciales utilisées par les conseillers les informations sur les clients au TRV. Ainsi, dès 2004, la souscription d’une offre de marché par un client professionnel était réalisée dans CLOE et FELIX en accédant directement aux données issues du système informatique historique122.

138. Dans ce contexte, EDF a développé un ensemble de méthodes et de consignes destinées à ses conseillers commerciaux afin que ceux-ci renseignent le plus d’informations possibles lors des contacts avec les clients. Ces informations portaient sur des éléments destinés à améliorer la relation avec les clients pour leurs contrats d’électricité, mais également sur des sujets distincts, tels que leurs besoins en gaz, leurs projets de travaux ou les opportunités de fournir des services énergétiques supplémentaires.

139. À cet égard, il convient de relever que, de par sa situation de fournisseur historique, puis d’opérateur au TRV électricité sur la majorité du territoire français, et enfin en raison de sa base de clientèle sans commune mesure avec celles de ses concurrents, EDF pouvait compter sur un flux constant d’appels entrants de clients, ce qui lui permettait de mettre en œuvre sa stratégie sans avoir à lancer des campagnes massives d’appels sortants. En effet, comme indiqué par la CRE dans son avis rendu dans la présente affaire, EDF assure la plus grande partie des mises en service, qu’il s’agisse d’un nouveau client ou du déménagement d’un client existant123.

140. Pour chacun des « moments » de vie du contrat, tels qu’une demande de mise en service à la suite d’un déménagement ou d’autres actions liées à la gestion du contrat ou aux factures, EDF prévoyait un ensemble d’actions de « détection » de besoins et de promotion d’offres. Ainsi, tout appel pouvait constituer une opportunité de détection de besoins supplémentaires. Ces informations devaient être saisies systématiquement dans les outils de relation client de l’entreprise124.

c) La segmentation des clients en électricité

Pour les clients Entreprises

141. Dans un document relatif à un plan marketing 2006-2008 de la division Entreprises, EDF a présenté les grands axes de sa stratégie commerciale pour les Entreprises et les Grands Comptes. À cette époque, la principale menace concurrentielle concernait particulièrement les clients multi-sites au tarif Bleu de sites de moins de 7 GWh, lesquels étaient les plus susceptibles d’être attaqués par les concurrents125.

142. Il était prévu notamment de « Développer la valeur du portefeuille en adoptant une approche ciblée en fonction de la valeur des clients pour vendre », ce qui supposait de pouvoir hiérarchiser et identifier les clients à valeur et d’adapter les canaux et les actions commerciales en fonction de cela126.

143. Ces orientations ont été mises en œuvre notamment dans le cadre du projet GEODE. Le projet GEODE, appliqué de février 2008 à juin 2010, était un plan de transformation de la division Entreprises. Cette dernière était considérée comme insuffisamment efficace, en raison de la trop grande multiplicité des segments, des contrats et des interlocuteurs compétents pour chaque client127. Ce projet poursuivait un ensemble d’objectifs, dont :

« ■ Gagner 10% de part de marche Gaz ■ Doubler l’apport des affaires S3E ■ Doubler le volume des affaires CEE sur la prochaine période »128.

144. Par ailleurs, la segmentation a permis de déterminer quels types de clients pouvaient faire l’objet de démarches spécifiques, telles que, par exemple la proposition d’un « bilan commercial ». Comme pour l’ensemble de la structure commerciale mise en place par EDF, ce bilan commercial, proposé uniquement aux « clients à valeur » avait pour objectifs de :

« Fidéliser nos clients à valeur (…) Détecter du potentiel de placement d’offres (…) »129.

Pour les clients Professionnels et Particuliers

145. S’agissant de ces deux segments, EDF relevait en 2009 que 20 % des clients représentaient 80 % de la valeur pour l’entreprise. EDF a dès lors choisi de différencier ces clients à valeur et les contacts dits « subis » pour lesquels une automatisation était préférable. Cela supposait donc de « [p]arvenir à piloter par la marge la politique de vente en s’appuyant sur le cœur de cible (segmentation), la relation client (traitement différencié), les offres (tarifaires et services) et des canaux optimisés »130. En pratique, EDF souhaitait notamment « [a]ccroître les contacts choisis à valeur et transférer vers les canaux automatisés les contacts subis à faible valeur »131.

146. Sur le segment résidentiel, cette segmentation devait en outre permettre de mettre en place des moyens spécifiques pour les clients à plus forte valeur (dits « Premium ») comme, par exemple, des lignes téléphoniques aux horaires plus étendus. Pour ces clients, la DP&P prévoyait notamment que « [l]'exposition aux offres et services sera accrue (rebond commercial) - La détection des besoins rénovation et 3 E sera systématisés (sic) [à partir de 2009] (…) »132.

Pour les clients Collectivités

147. La même attention à la valeur du client a caractérisé la politique commerciale à destination des collectivités.133.

148. La valeur de ces clients a été déterminée au regard de deux paramètres à savoir :

- la marge sur l’électricité représentée par un Score Electricité (SE). Il existait trois niveaux de score (« SE + », « SE = » et « SE -- », afin d’identifier les clients à plus forte valeur. Ainsi, « les clients ayant les scores SE+ et SE= sont ceux à plus forte marge. Ce sont également les plus attaquables et les plus attractifs pour la concurrence » ;

- la « valeur politique » du client, c’est-à-dire son « niveau d’enjeu » au regard de la démarche d’EDF concernant la « Lutte pour les Territoires »134.

149. Ainsi, « l’action commerciale s’articule prioritairement autour de ces deux notions. La qualité de la relation client, le potentiel de production de CEE, les marges réalisées sur les ventes de services ou de gaz naturel peuvent également conforter la Valeur Client »135. Pour les collectivités, la valeur du client reposait donc essentiellement sur la fourniture d’électricité, mais pouvait inclure le potentiel en gaz ou en services énergétiques.

d) La détection d’opportunités de vente d’autres prestations que la fourniture d’électricité

Principes généraux de détection et de rebond

Pour les clients Entreprises

150. Le plan marketing précité de 2006-2008 de la division Entreprises prévoyait « la systématisation de la vente sur appel entrant et du rebond commercial sur appel client et post-diagnostic (ETCP-Q-R) conjointement sur électricité, gaz naturel et services »136.

151. EDF entendait ainsi fournir le plus grand nombre de prestations annexes supplémentaires à ses clients, y compris ceux au TRV : « Développement des ventes de gaz naturel y compris sur l'OH [Offre Historique]- Développement des actions MDE [Maîtrise en Énergie] via la vente de services afin de collecter les CEE sur les GE/GC/CT y compris sur l'OH ». Cela supposait de « [s]ystématiser la vente sur appel entrant et le rebond commercial post- diagnostic (ETCP-Q-R) »137.

152. La détection a reposé essentiellement sur les équipes de Relation Client138, du fait des contacts fréquents qu’elles pouvaient avoir avec les clients. Le document mentionne ainsi que, pour les clients Entreprises, « [l]’ensemble des contacts avec le client étant des occasions de développer les ventes, les responsables de la relation client seront susceptibles de réaliser des détections (S3E) voire de la vente en rebond pour des offres simples ». Pour les clients Grandes Entreprises et Grands Comptes, les schémas du parcours client prévoyaient également de la vente au rebond139. Des modèles de fiches de détection ont été mis à disposition des conseillers140.

153. Cette détection et ce rebond ont fait également partie des activités des équipes en charge de la facturation, du recouvrement et de la production de services141. Ensuite, la Vente Directe effectuait une activité dite de « criblage », consistant à déterminer si le client pouvait être rentable pour le groupe et s’il convenait par conséquent de continuer la relation commerciale142, puis une activité d’affectation d’affaires venant des détections réalisées par la Relation Client vers le canal adéquat (Vente sur Affaire, Partenaires, etc.). Selon le canal, les affaires étaient transmises à l’équipe de Vente sur Affaires qui pouvait proposer des offres d’EDF ou de filiales143.

154. Ainsi, pour la Division Entreprises, il convenait de « faire de tout appel une opportunité de détection : - Pour le Gaz naturel et les services - En utilisant la vente en rebond ou la détection et transfert vers la vente en ligne, la vente sur affaire, ou le resp. commercial »144.

155. Les ventes de services supplémentaires n’avaient pas uniquement lieu en rebond sur appel entrant, mais pouvaient également intervenir lors de « moments-clés » de la vie du contrat. EDF contactait ainsi certains de ses clients Entreprises à des moments précis de la vie de leur contrat pour leur proposer des nouvelles prestations145.

156. Ainsi, les clients présentant le potentiel le plus important devaient être contactés au travers d’un « programme relationnel », organisé autour de l’envoi de courriels ciblés générant ensuite des appels de clients et également de ventes en « pro-actif » sur appels entrants. EDF leur transmettait ensuite des propositions de prestations par le biais de campagnes de courriels et de newsletters orientées146.

157. Pour réaliser ces actions de détection et rebond, les conseillers de vente devaient être formés de manière constante147.

Pour les clients Professionnels et Particuliers

158. Dès l’ouverture à la concurrence pour les clients professionnels en 2004, la Direction Particuliers et Professionnels a mis en place une structure commerciale commune pour tous les types de contrats (au TRV et en OM), et pour toutes les activités liées à la relation client : accueil, gestion et vente. Tous les conseillers clients d’EDF (appelés à cette époque CEL) devaient pouvoir réaliser l’ensemble des tâches commerciales. En particulier, l’« accueil » était défini comme la gestion des appels téléphoniques, en ce incluse la vente au rebond, tandis que la « vente » ne comprenait que les appels sortants commerciaux. Ainsi, la vente au rebond réalisée par les CEL pouvait conduire à la souscription d’offres de marché d’électricité mais également de gaz148.

159. Un parcours similaire a été prévu pour les clients résidentiels. Les services de relation clientèle qui répondaient au numéro de contact inscrit sur les factures des clients au TRV Bleu avaient pour mission d’utiliser ces appels pour détecter et vendre le plus de prestations possible (« Vente par rebond des offres relatives aux lignes de produits Énergie et Entretien Dépannage »), transférer les contacts vers les équipes commerciales des « pôles projets » en charge de la création de CEE et, enfin, pour les clients appelant pour une résiliation, mettre en œuvre des actions de « winback » (reconquête)149.

Pour les clients Collectivités

160. Concernant les collectivités, EDF a encouragé la bonne qualification des données des clients TRV à des fins de détection d’opportunités. Les forces commerciales devaient avoir recours aux outils informatiques du groupe pour cibler les clients les plus intéressants. En particulier, une « bonne pratique » a consisté en l’utilisation du fichier client TRV à des fins de détection de nouvelles opportunités pour la commercialisation d’offres / services : « Bonne pratique 3 : Exploiter son fichier clients pour identifier des prospects sur la base des critères de ciblage définis. Si besoin, solliciter la DAC pour faire des requêtes sur la base de ces critères (ex : listing des collectivités avec une piscine fourni par la DAC dans le cadre du déploiement de l’offre piscine en RAA) »150.

161. Il était également demandé de profiter des appels entrants et des moments de vie du contrat pour proposer des offres supplémentaires151. Le rebond sur appel entrant lié au contrat au TRV était également prévu pour les clients Collectivités, notamment pour leur proposer des services énergétiques à forte valeur ajoutée152. Plusieurs fiches à destination des conseillers clientèle détaillaient la posture à tenir pour vendre des offres de gaz et des services de gestion énergétique au rebond lors des contacts avec les clients Collectivités153.

Les actions dans le domaine des services énergétiques

L’utilisation des services de gestion de l’énergie comme porte d’entrée

¨ Pour les clients Entreprises

162. S’agissant des clients Entreprises, EDF considérait, en 2008, que les services énergétiques les plus simples, limités à des conseils et diagnostics, pouvaient constituer une première étape, permettant ultérieurement de proposer des offres à plus forte valeur ajoutée154.

163. Ainsi, « Les contrats de progrès sur le haut de portefeuille, comme les diagnostics (Optimia, EnR) sur l'ensemble des clients entreprises, doivent désormais être délivrés au client exclusivement dans une optique d'ouverture vers les EEE, que celle-ci qui conduise à la réalisation d'un service 3E (efficacité énergétique, bas carbone, EnR) porte par une filiale du Groupe EDF, ou à la production de CEE, ou mieux encore aux deux à la fois » (sic)155. EDF a pu mesurer en 2010 qu’une part non négligeable des apports d’affaires était liée à un « conseil MDE en amont »156.

¨ Pour les clients Professionnels et Particuliers

164. Pour ces deux segments, dès le mois de mai 2004, l’un des objectifs majeurs d’EDF était d’« [a]ugmenter la dépendance et la captivité du client avec des offres de services qui le scotch ». Ces principes étaient à cette époque déjà appliqués au travers de la « [g]amme EDF Pro : offres de services différenciés et segmentés selon les principales attentes clients. Logique d'enrichissement progressif et régulier »157.

165. Pour les clients professionnels, EDF a pu par la suite constater que, parmi les ventes et contacts les plus influents pour la fidélisation des clients, figurait « Le contact téléphonique par un Conseiller client, La vente de gaz, puis d’électricité seule », mais aussi « La vente de services kWh équilibre, PA, Mens. »158

166. S’agissant du segment résidentiel, EDF Commerce a établi une distinction entre, d’une part, les services connexes à la fourniture d’énergie, tels que le suivi de consommation, l’assurance facture énergie ou encore le dépannage et, d’autre part, les services d’efficacité énergétique, qui incluent les conseils en travaux, la mise en relation avec un partenaire ou encore les travaux eux-mêmes159. Pour le second type de services, plus de deux millions de clients avaient été accompagnés avant février 2012, y compris au travers de prêts160.

¨ Pour les clients Collectivités

167. De même, pour les clients Collectivités, les services énergétiques devaient faire l’objet d’un

« chaînage », la fin d’une prestation conduisant à la proposition d’une autre, ce qui devait favoriser l’apport d’affaires aux filiales du groupe161.

La détection et la vente au rebond de services énergétiques à forte valeur ajoutée

¨ Pour les clients Entreprises

168. S’agissant des services énergétiques à plus forte valeur ajoutée, tels que les services de maîtrise de la demande en énergie (MDE) ou les contrats de performance énergétique (CPE), EDF a demandé à ses équipes commerciales de mettre en place des méthodes pour détecter et vendre ces services à l’ensemble de la clientèle Entreprises, soit directement soit par l’intermédiaire de certains partenaires162.

¨ Pour les clients Collectivités

169. Le même souci de développer des opportunités de fourniture de service d’efficacité énergétique s’est retrouvé dans la stratégie commerciale déployée à destination des collectivités territoriales. Les opportunités détectées pour des services non proposés par EDF Commerce mais entrant dans le champ de compétence d’une de ses filiales devaient ainsi être transmises à cette filiale et les décisions devaient être prises en commun lors d’un

« comité de criblage ». Parmi les informations utilisées pour réaliser le ciblage des clients pour certains types d’offres, se trouvaient les données de consommation et de dépassement des tarifs Vert et Jaune163.

¨ Pour les clients Particuliers

170. Pour les clients particuliers également, les chargés de clientèle des pôles projets en charge de la création des CEE traitaient non seulement des appels effectués sur le numéro 3929, mais également des appels transférés par les équipes de la relation client lorsque celles-ci détectaient des besoins en travaux ou économies d’énergie. Par conséquent, ces équipes cherchaient à détecter au maximum les opportunités de ce type et à effectuer des ventes ou des apports d’affaires sur rebond d’appels concernant des contrats au TRV164. Il s’agissait en particulier pour elles de « capitaliser sur la base contact pour accroitre la collecte de CEE » et « [d’]augmenter la détection de projet par la mobilisation (…) de tous les canaux client »165.