Commission, 14 décembre 2021, n° M.9969

COMMISSION EUROPÉENNE

Décision

VEOLIA / SUEZ

Objet: Affaire M.9969 – VEOLIA / SUEZ

Décision de la Commission en vertu de l'article 6, paragraphe 1, point b), en combinaison avec l’article 6, paragraphe 2, du règlement (CE) n° 139/2004 du Conseil1 et de l'article 57 de l'accord sur l'Espace économique européen2

Madame, Monsieur,

(1) Le 22 Octobre 2021, la Commission européenne a reçu notification, conformément

à l’article 4 du règlement du Conseil n° 139/20043,d’un projet de concentration par lequel Veolia Environnement S.A. (« Veolia » ou la « Partie Notifiante », France) acquiert, au sens de l'article 3, paragraphe 1, point b), du règlement sur les concentrations, le contrôle exclusif de Suez S.A. (« Suez », France) (ensemble, les « Parties »), par achat d’actions (l’« Opération ») 4.

1. LES PARTIES

(2) Veolia est un groupe français intervenant dans les secteurs d’activités suivants : (i) prestations de services liés à l’eau avec le captage, la distribution et le traitement d’eau potable, la collecte et l’épuration des eaux usées, la conception-construction, l’exploitation, la maintenance, la modernisation et la gestion des systèmes et des installations de traitement de l’eau et de traitement des eaux usées, le développement des technologies, de solutions chimiques et d’équipements de traitement des eaux, et la fourniture de solutions d’interventions mobiles ; (ii) prestations de services liés aux déchets avec la collecte et le traitement des déchets banals, dangereux et réglementés et (iii) prestations de services énergétiques avec la gestion énergétique pour les collectivités territoriales et les entreprises. Veolia est cotée sur Euronext Paris et fait partie de l’indice du CAC 40.

(3) Suez est un groupe français principalement actif dans les secteurs suivants : (i) prestations de services liés au traitement de l’eau municipale et industrielle, la conception d’installations de traitement de l’eau, la fourniture de solutions technologiques et de produits chimiques, et la fourniture de solutions d’interventions mobiles de l’eau et (ii) prestations de services liés à la gestion des déchets banals, dangereux et règlementés. Suez est coté sur Euronext Paris. Le groupe n’est contrôlé par aucun actionnaire au sens du droit européen des concentrations.

2. LA CONCENTRATION

(4) Le 30 août 2020, Veolia a annoncé son intention de prendre le contrôle exclusif de Suez.

(5) Le 6 octobre 2020, Veolia a fait l’acquisition d’une participation minoritaire non-contrôlante de 29,9 % du capital et des droits de vote de Suez auprès d’Engie S.A. (le « Bloc Engie »). Dans un communiqué de presse en date du 3 novembre 2020, Veolia a annoncé son intention de déposer un projet d’offre publique d’acquisition volontaire (l’« OPA ») sur le solde des actions composant le capital de Suez.

(6) Le 16 août 2020, Suez a demandé à la Commission de constater que Veolia aurait enfreint l’article 7(1) du règlement sur les concentration en acquérant le Bloc Engie. Par une décision du 17 décembre 2020, la Commission a considéré que (i) l’acquisition du Bloc Engie et l’OPA formaient une concentration unique (ii) qui bénéficiait de la dérogation automatique à l’obligation de suspension prévue à l’article 7(2) du règlement sur les concentrations5

(7) Le 8 février 2021, Veolia a formellement déposé une OPA auprès de l’Autorité des Marchés Financiers (l’« AMF ») en vue d’acquérir le solde du capital de Suez.

(8) Le 12 avril 2021, les Parties ont annoncés être parvenues à un accord de principe fixant les termes et conditions du rapprochement entre les deux groupes.

(9) Le 14 mai 2021, Veolia et Suez ont signé un accord de rapprochement (l’« Accord de rapprochement ») confirmant le projet d’acquisition de Suez par Veolia. Le même jour, le conseil d’administration de Suez a fait part de son intention d’émettre un avis favorable à l’OPA ainsi que de la recommander à ses actionnaires. L’Accord de rapprochement prévoit notamment la cession de certains actifs de Suez, avec l’accord de Veolia, à une société nouvellement créée (le « Nouveau Suez » ou « New Suez »)6.

(10) Le 14 mai 2021 également, Veolia, Suez et un consortium d’acquéreurs composé de Meridiam, de Global Infrastructure Partners (« GIP »), de la Caisse des Dépôts et Consignations (« CDC ») et de CNP Assurances (« CNP » et, avec Meridiam, GIP et la CDC, le « Consortium ») ont signé un Memorandum of Understanding prévoyant la cession du Nouveau Suez au Consortium. Le 29 juin 2021, le Consortium, Suez et Veolia ont signé un Put Option Agreement (à savoir, une promesse unilatérale d’achat), aux termes duquel le Consortium a consenti une promesse d’achat relative au Nouveau Suez.

(11) À l’issue de l’Opération, et sous réserve du succès de l’OPA, Veolia détiendra entre 50 % + 1 du capital ou des droits de vote de Suez et l’intégralité du capital et des droits de vote, et donc le contrôle exclusif de Suez.

(12) L’Opération constitue donc une concentration au sens de l’article 3, paragraphe 1, point b), du règlement sur les concentrations.

3. DIMENSION EUROPÉENNE

(13) Les entreprises concernées réalisent un chiffre d’affaires mondial consolidé de plus de 5 milliards d’euros (Veolia : 27 000 millions d’euros ; Suez : 17 209 millions d’euros7. Chacune d’entre elles réalise un chiffre d’affaires dans l’Union de plus de 250 millions d’euros (Veolia : 15 714,4 millions d’euros ; Suez : 9 498,3 millions d’euros), et aucune d’entre elles ne réalise plus de deux tiers de son chiffre d’affaires total dans un seul et même État membre.

(14) L’Opération a donc une dimension européenne au sens de l’article 1, paragraphe 2, du règlement sur les concentrations.

4. CADRE DE L’ANALYSE CONCURRENTIELLE

4.1. Principes généraux

(15) En vertu de l’article 2, paragraphes 2 et 3, du règlement sur les concentrations, il appartient à la Commission d’analyser si un projet de concentration entraverait de manière significative une concurrence effective dans le marché intérieur ou une partie substantielle de celui-ci, en particulier en raison de la création ou du renforcement d’une position dominante.

(16) À cet égard, une concentration peut entraîner des effets horizontaux et/ou non-horizontaux.

(17) En ce qui concerne l’analyse des chevauchements horizontaux, les lignes directrices de la Commission sur l’appréciation des concentrations horizontales au regard du règlement du Conseil relatif au contrôle des concentrations entre entreprises8 (ci-après les « lignes directrices sur les concentrations horizontales ») distinguent deux manières principales par lesquelles les concentrations entre concurrents actuels ou potentiels sur un même marché pertinent peuvent entraver de manière significative la concurrence effective, c’est-à-dire les effets coordonnés et les effets non coordonnés. Les effets non coordonnés peuvent significativement entraver la concurrence effective en supprimant d’importantes pressions concurrentielles qui pèsent sur une ou plusieurs entreprises, lesquelles auraient alors un pouvoir de marché accru, sans recourir à une coordination des comportements. À cet égard, les lignes directrices sur les concentrations horizontales ne considèrent pas uniquement la perte directe de concurrence entre les entreprises à la concentration, mais également la réduction de la contrainte concurrentielle pesant sur les entreprises tierces actives sur le même marché pouvant résulter de la concentration.

(18) Les lignes directrices sur les concentrations horizontales listent un certain nombre de facteurs qui peuvent influer sur la probabilité qu’une opération de concentration entraîne des effets non coordonnés significatifs, tels que les parts de marché élevées des parties à la concentration, le fait que les parties à la concentration soient de proches concurrents, les possibilités limitées pour les clients de changer de fournisseur, ou le fait que l’opération de concentration élimine un important moteur de la concurrence. Il n’est pas nécessaire que l’ensemble des facteurs considérés comme pertinents pour l’analyse des effets non coordonnés dans les lignes directrices sur les concentrations horizontales soient réunis pour rendre l’existence d’effets horizontaux significatifs probables. De plus, la liste des facteurs énoncés dans les lignes directrices sur les concentrations horizontales ne doit pas être considérée comme exhaustive.

(19) En ce qui concerne l’analyse des effets non-horizontaux, qui résultent d’une concentration impliquant des entreprises actives sur des marchés pertinents différents, les lignes directrices sur l'appréciation des concentrations non horizontales au regard du règlement du Conseil relatif au contrôle des concentrations entre entreprises9 (ci-après, « lignes directrices sur les concentrations non horizontales ») distinguent deux manières principales par lesquelles une concentration entre entreprises actives sur des marchés verticalement liés peut entraver une concurrence effective de manière significative, c’est-à-dire le verrouillage du marché des intrants ou le verrouillage de la clientèle. Le verrouillage du marché des intrants se produit quand, à l’issue de la concentration, la nouvelle entité est susceptible de restreindre l’accès aux produits ou services qu’elle aurait fournis si la concentration n’avait pas eu lieu. En effet dans cette situation la nouvelle entité est susceptible d’accroître les coûts de ses concurrents situés en aval, en rendant plus difficile pour ces derniers l’approvisionnement en intrants à des prix et des conditions identiques à ceux qui auraient prévalu si la concentration n’avait pas eu lieu. Un verrouillage de la clientèle se produit lorsque la nouvelle entité intègre des activités de fournisseur et de client important. Cette présence en aval lui donne la possibilité de fermer l’accès à une clientèle suffisante à ses concurrents existants ou potentiels sur le marché situé en amont (marché des intrants) et de réduire leur capacité ou leur incitation à faire face à la concurrence.

4.2. Les données d’appels d’offres

4.2.1. Cadre d’analyse

(20) Les positions des Parties et de leurs concurrents, ainsi que l’étendue de la rivalité entre les différents fournisseurs et la perte de concurrence causée par l’Opération peuvent être évaluées à l’aide des données relatives aux appels d’offres.

(21) Afin d’évaluer la proximité concurrentielle entre les Parties et les différents fournisseurs, la Commission a procédé à plusieurs analyses statistiques fondées sur les données d’appels d’offres fournies par les Parties en réponse aux demandes d’informations 15, 18, 35 et 3610. En particulier, la Commission a considéré conjointement les deux analyses suivantes afin d’évaluer les interactions concurrentielles entre les Parties et les autres fournisseurs:

(a) Une analyse de participation conditionnelle, en considérant les appels d’offres auxquels Veolia ou Suez a participé. Cette analyse permet d’évaluer avec quels fournisseurs Veolia ou Suez rivalise le plus souvent lors des appels d’offres. Des interactions fréquentes entre les Parties par rapport aux autres concurrents indiquent que les Parties offrent des substituts proches ainsi qu’une proximité concurrentielle entre elles.

(b) Une analyse de perte conditionnelle, en considérant les appels d’offres auxquels Veolia ou Suez a participé et pour lesquels Veolia ou Suez n’a pas été sélectionnée comme nouveau prestataire. Cette analyse permet d’évaluer à quelle fréquence Veolia ou Suez perd face aux différents fournisseurs concurrents. À cet égard :

- La Commission considère que l’analyse de la participation doit être interprétée conjointement avec l’analyse des pertes, étant donné que la participation aux appels d’offres est particulièrement crédible si elle aboutit également à des gains d’appels d’offres. Par exemple, si un concurrent participe souvent contre Veolia, mais ne gagne jamais d’appels d’offres, il ne s’agirait pas d’une alternative crédible à Veolia. Inversement, une entreprise disposant d’un nombre important de participations et d’un nombre d’appels d’offres gagnés matériel est susceptible d’exercer une pression concurrentielle sur ses concurrents11.

- Cependant, la Commission considère également le nombre d’appels d’offres disponibles dans chaque analyse. Comme examiné ci-dessous pour chaque marché où les données d’appels d’offres sont disponibles (Sections 5 et 6), les données fournies par les Parties sont telles que les analyses de pertes conditionnelles sont généralement fondées sur un échantillon plus faible que les analyses de participations conditionnelles12. Dans les cas où l’échantillon est trop faible pour les analyses de pertes conditionnelles, la Commission accordera davantage d’importance à l’analyse de participation conditionnelle.

(22) Ces deux analyses permettent d’évaluer le degré d’interactions concurrentielles (ou la proximité concurrentielle) entre les Parties par rapport aux autres fournisseurs. Ces analyses sont également en ligne avec la pratique décisionnelle de la Commission13.

(23) La Commission a complété les analyses de participations et pertes conditionnelles avec :

(a) Une analyse de la structure de marché pré-Opération comprenant : le taux moyen de reconduction pour Veolia ou Suez14, le nombre moyen de participants aux appels d’offres, la proportion d’appels d’offres avec un seul participant (c’est-à-dire Veolia ou Suez seulement), deux participants, trois participants, quatre participants, et plus de cinq participants. ; et

(b) Une analyse de la structure de marché post-Opération, comprenant la proportion d’appels d’offres passant de deux à un seul participant, de trois à deux participants, de quatre à trois participants, etc.

(24) Comme mentionné dans les lignes directrices sur les concentrations horizontales, les possibilités limitées pour les clients de changer de fournisseur est un facteur pouvant influer sur la probabilité qu’une opération de concentration entraîne des effets non coordonnés significatifs (paragraphe (18)). Tandis qu’un taux de reconduction faible souligne la facilité pour les clients de changer de fournisseurs, un taux de reconduction élevé est cohérent avec une possibilité limitée pour les clients de changer de fournisseurs (par exemple, en raison de coûts de transition importants, ou de la difficulté pour une entreprise n’ayant jamais géré les déchets ou le service d’eau d’une collectivité d’identifier les aspects techniques de l’offre qui seront particulièrement valorisés par la collectivité15). De plus, un faible nombre de participants pré-Opération est aussi cohérent avec une possibilité limitée pour les clients de changer de fournisseurs. Ces deux éléments sont également cohérents avec une forte concentration du marché et l’existence de barrière à l’entrée16.

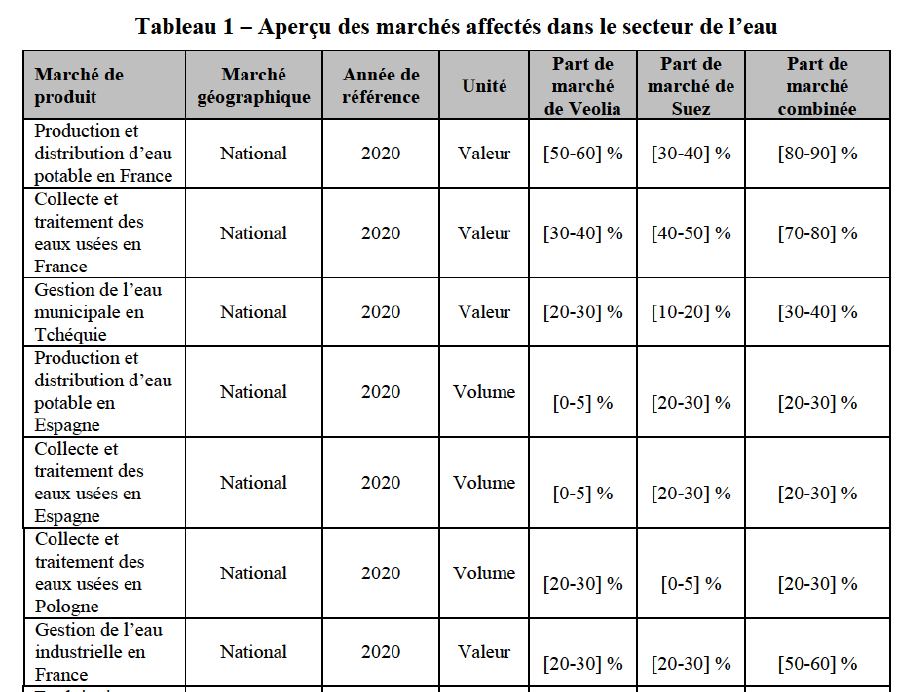

(25) La Commission considère aussi que les analyses de participations et de pertes conditionnelles doivent être interprétées en fonction de la structure de marché pré-Opération. Par exemple, un nombre d’appels d’offres où les Parties se font concurrence qui semblerait prima facie faible doit être considéré avec le fait qu’une des Parties pourrait être le seul participant dans un grand nombre d’appels d’offres. De plus, étant donné la forte proportion d’appels d’offres où une Partie pourrait être listée comme le seul participant dans les données, un taux de participation entre les Parties qui semblerait prima facie faible (ou un faible nombre d’appels d’offres où les Parties seraient les seuls participants) pourrait indiquer une proximité concurrentielle entre les Parties sur les appels d’offres faisant l’objet d’une concurrence17. Ce principe est en ligne avec la pratique décisionnelle de la Commission dans laquelle les appels d’offres sans mises en concurrence sont exclus de l’analyse de la proximité concurrentielle des Parties18.

(26) Enfin, la Commission considère que l’analyse de la structure de marché post-Opération est également pertinente pour analyser l’importance de la perte de concurrence sur le marché, dans la mesure où ceci constitue un élément supplémentaire concernant la concentration du marché découlant de l’Opération.

4.2.2. Description des données fournies

(27) Les données d’appels d’offres ont été fournies par les Parties dans le cadre de leurs réponses aux demandes d’informations suivantes : 15 et 35 pour Veolia, et 18 et 36 pour Suez.

(28) En réponse à la demande d’informations 15, la Partie Notifiante a fourni la liste des opportunités auxquelles elle a candidaté au cours des cinq dernières années pour chacun des marchés considérés comme affectés et/ou pour lesquels des préoccupations de concurrence ont été soulevées par des acteurs du marché au cours de la phase de pré-notification. La Partie Notifiante a aussi proposé de limiter sa réponse aux opportunités qui ont fait l’objet d’une mise en concurrence formalisée (c’est-à-dire d’un appel d’offres pour les clients publics ou d’une consultation formelle pour les clients privés)19.

(29) Les données d’appels d’offres proviennent des logiciels de Customer Relationship Management (« CRM »), des fichiers de suivi des opportunités utilisés dans le cadre du déroulement normal des activités de la Partie Notifiante ou, en l’absence de tels outils de suivi, des meilleures informations qu’ont réussies à collecter les équipes locales de la Partie Notifiante. En effet, pour les unités commerciales qui n’utilisent pas de logiciel CRM ou de fichier de suivi des opportunités, la Partie Notifiante a fait appel à ses équipes commerciales pour lister manuellement l’ensemble des opportunités auxquelles elle a participé sur le marché en question. En particulier, la Partie Notifiante a sollicité ses équipes commerciales pour collecter les données sur les participants probables aux appels d’offres20.

(30) En réponse à la demande d’informations 18, Suez a fourni la liste des appels d’offres auxquels elle a candidaté et représentant 80 % du chiffre d’affaires total de chaque région et segment (assainissement ou distribution d’eau potable en France, gestion de déchets banals en France)21.

(31) En réponse aux demandes d’informations 35 (pour Veolia) et 36 (pour Suez), les Parties ont mis à jour les données d’appels d’offres en considérant les éléments suivants :

(a) L’inclusion des marchés identifiés comme affectés22 ;

(b) L’harmonisation des différentes filiales pour les Parties et les tiers sous le nom du groupe auquel appartiennent ces filiales, une mise à jour concernant la variable indiquant la candidature de Suez, et la consolidation des bases de données de Veolia provenant de trois entités différentes (RVD, SEDE, EDM) en une base unique pour les déchets banals et règlementés avec une harmonisation de la dénomination des marchés concernés 23 ;

(c) En ce qui concerne les données pour les déchets banals et réglementés en France fournies en réponse à la demande d’informations 35, la Commission note que seules les participations de Veolia et de Suez sont connues. Pour certains appels d’offres, lorsque le gagnant n’est pas l’une des Parties, les données permettent de déterminer un autre participant. Cela signifie qu’il peut y avoir au maximum trois participants pour chaque appel d’offres24. Ainsi, étant donné les limites de ces données, la Commission ne fondera pas ses conclusions sur l’analyse de participations conditionnelles, le nombre moyen de participants, et la proportion d’appels d’offres avec un/deux/trois/etc. participants, pour l’analyse des appels d’offres de Veolia pour les déchets banals et règlementés en France. Seule l’analyse de pertes conditionnelles est utilisée pour les données d’appels d’offres fournies par Veolia concernant les déchets banals et réglementés en France ;

(d) Pour les marchés de la gestion des déchets dangereux, la Partie Notifiante a fourni une nouvelle version de la liste d’opportunités, incluant une segmentation par filières de traitement pour la France et la Belgique25 ;

(e) La Commission note que les données d’appels d’offres de Suez pour la gestion de l’eau municipale26 en France ne permettent pas de distinguer le marché de la production et la distribution d’eau potable en France et le marché de la collecte et du traitement des eaux usées en France27 ;

(f) Pour la République Tchèque, les données fournies concernent l’ensemble de la gestion de l’eau municipale dans cet État membre, couvrant à la fois la production et la distribution d’eau potable ainsi que la collecte et le traitement des eaux usées28.

4.2.3. Évaluation des analyses soumises par les Parties

(32) La Partie Notifiante a aussi soumis plusieurs analyses des données d’appels d’offres, concernant les marchés (horizontalement) affectés suivants :

(a) Certains marchés dans le secteur de l’eau incluant: la gestion de l’eau municipale en République Tchèque, la production et distribution d’eau potable en Espagne, la collecte et le traitement des eaux usées en Espagne et en Pologne29;

(b) Le marché des services mobiles de l’eau dans l’EEE sur la base des données d’appels d’offres de Veolia30 et de Suez31;

(c) Les marchés de la gestion des déchets dangereux sur la base des données d’appels d’offres de Veolia32, incluant: le marché de la gestion des déchets dangereux en France (sans distinction par filière de traitement), le marché du traitement des terres polluées en France, le marché de la gestion des déchets dangereux en Espagne et le marché de la gestion des déchets dangereux en Belgique ;

(d) Les marchés de la gestion des déchets dangereux par filière de traitement en France (incinération, enfouissement, traitement physico-chimique) et en Belgique (incinération, traitement physico-chimique), sur la base des données d’appels d’offres de Veolia33; les marchés de la gestion des déchets dangereux en France, de la gestion des déchets dangereux en Espagne et de la gestion des déchets dangereux en Belgique sur la base des données d’appels d’offres de Suez34; et

(e) Le marché de la gestion de l’eau industrielle35 en France sur la base des données d’appels d’offres de Veolia36 et de Suez37 ;

(33) Dans ses analyses, la Partie Notifiante fait les commentaires suivants en terme de méthodologie38 :

(a) L’analyse des appels d’offres de Veolia et de Suez ne porte pas sur l’ensemble des volumes des marchés concernés, dans la mesure où les données fournies concernent uniquement les opportunités ayant fait l’objet d’une mise en concurrence formalisée.

(b) L’identité des participants aux appels d’offres est une donnée difficile à collecter, et les données sur les participants aux appels d’offres correspondent à la meilleure représentation de la concurrence que les Parties sont capables de fournir. La Partie Notifiante considère que l’analyse des appels d’offres perdus est plus robuste que l’analyse de participation conditionnelle, étant donnée qu’elle ne dépend pas des données relatives à l’identité des participants aux appels d’offres, mais seulement des informations relatives à l’identité de l’opérateur ayant remporté l’appel d’offres, qui sont généralement disponibles.

(c) Les données de Veolia permettent d’évaluer la contrainte concurrentielle exercée par Suez sur Veolia, et non pas celle exercée par Veolia sur Suez. Or, les deux contraintes concurrentielles sont importantes pour l’appréciation de la proximité concurrentielle entre les Parties.

(d) Les analyses en termes de nombre de projets reflètent davantage la proximité concurrentielle entre les différents acteurs du marché que les analyses effectuées en tenant compte des volumes ou valeurs associés à chaque projet.

(e) S’agissant de l’impact de l’Opération sur le nombre de participants, la Partie Notifiante considère que cette analyse est moins représentative que les analyses de participation conditionnelle et d’appels d’offres perdus pour les raisons suivantes:

- Contrairement aux analyses de la participation conditionnelle et des appels d’offres perdus, l’analyse du nombre de participants ne met pas

en relief les ratios de diversion entre les Parties.

- Cette analyse souffre des mêmes limites que l’analyse de participation conditionnelle (voir paragraphe (33)(b)).

- Cette analyse ne reflète pas le réel impact de l’Opération sur le nombre de participants étant donné que la diminution du nombre de candidats à un appel d’offres résultant de l’Opération pourrait avoir pour conséquence l’augmentation la participation des autres candidats : les clients cherchant à maintenir un nombre d’alternatives suffisant et les concurrents potentiels auraient également une plus grande propension à participer aux appels d’offres du fait qu’ils percevraient une plus grande probabilité de gagner.

(f) L’observation de taux de reconduction élevés ne signifie pas nécessairement que le choix des clients est restreint. En particulier, un client peut décider de reconduire le prestataire sortant plutôt que de changer de fournisseur tout en s’assurant, via une procédure d’appels d’offres, qu’il dispose d’une offre compétitive39.

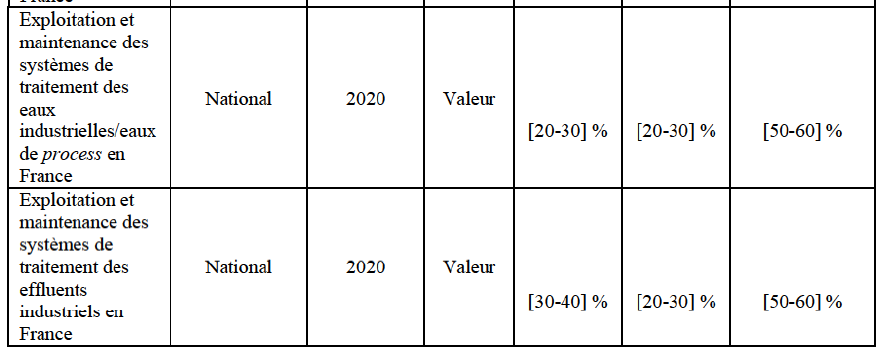

(34) Selon la Partie Notifiante, l’analyse de proximité concurrentielle suggère que les Parties ne sont pas des concurrents proches sur plusieurs marchés affectés pour les

raisons suivantes40 :

(a) S’agissant des marchés de la gestion de l’eau municipale (paragraphe (32)(a)),

l’analyse de la proximité concurrentielle suggère que les Parties ne sont des concurrents proches sur aucun de ces marchés (à l’exception des marchés de la gestion de l’eau municipale en France) :

- pour l’Espagne : Veolia est un acteur mineur sur ce marché et exerce une pression concurrentielle faible sur Suez, et de nombreux autres acteurs tels que Aqualia, Acciona ou encore Sanejament exercent une pression concurrentielle nettement plus forte que Veolia sur Suez41 ;

- pour la République Tchèque : les Parties ne sont pas des concurrents proches42.

(b) S’agissant de la gestion de l’eau industrielle en France (paragraphe (32)(e)) : il existe un nombre important de concurrents (au premier rang desquels se trouvent Saur, Dalkia (EDF), Engie et Vinci), et les clients peuvent changer facilement et souvent de fournisseurs43.

(c) S’agissant du marché des services mobiles de l’eau dans l’EEE (paragraphe (32)(b)), il existe un nombre important de concurrents, et les clients peuvent facilement et souvent changer de fournisseurs44.

(d) S’agissant des marchés de la gestion des déchets dangereux (paragraphes (32)(c)-(d)) :

- En Espagne et en Belgique, les Parties ne sont pas des concurrents particulièrement proches45.

- En France, plusieurs concurrents (dont Séché, les mines de sel en Allemagne, Ortec, Chimirec, Paprec, et des acteurs locaux) exercent une contrainte concurrentielle sur les Parties46.

- Pour le marché des terres polluées en France, un nombre important de concurrents existe, comme Séché, Bouygues, Biogénie47.

(35) Pour chaque marché affecté pour lesquels les données d’appels d’offres sont disponibles (Sections 5-6), la Commission présentera les résultats de ses analyses et l’évaluation des observations de la Partie Notifiante.

(36) Toutefois, la Commission est en désaccord avec plusieurs points méthodologiques soulevés par la Partie Notifiante :

(a) La Commission reconnaît que les données d’appels d’offres, qui couvrent les opportunités ayant fait l’objet d’une mise en concurrence formalisée, ne couvrent pas la totalité du marché. Cependant, cette restriction a été proposée par la Partie Notifiante (paragraphe (28)) qui n’a pas expliqué la raison pour laquelle les appels d’offres formalisés ne seraient pas représentatifs des négociations bilatérales. En tout état de cause, la Commission a interrogé les acteurs du marché sur la proximité concurrentielle des Parties dans le cadre de son enquête de marché dont les résultats viendront compléter l’analyse des données d’appels d’offres.

(b) Même si des données sur les participants aux appels d’offres sont parfois manquantes, la Commission note que la Partie Notifiante n’a pas expliqué pourquoi l’analyse de participation conditionnelle ne serait pas représentative du paysage concurrentiel. De plus, la Commission note que les Parties ont fait un effort de collecte de données significatif avec leurs équipes commerciales pour identifier les participants probables aux appels d’offres (paragraphes (29)(30)), et les Parties n’ont pas signalé de biais particulier amenant à surestimer les interactions concurrentielles entre elles. Enfin, la Commission note que l’analyse de perte conditionnelle peut aussi être sujette à un certain degré d’incertitude, avec une taille d’échantillon plus faible (voir paragraphe (21)). Ainsi, la Commission considère qu’il est important d’interpréter conjointement les analyses de participations conditionnelles et de pertes conditionnelles (voir paragraphes (21)-(22)).

(c) L’analyse de la Commission considère à la fois les données de Veolia (permettant d’évaluer la contrainte concurrentielle exercée par Suez sur Veolia) et de Suez (permettant d’évaluer la contrainte concurrentielle exercée par Veolia sur Suez).

(d) Dans ce cas présent, la Commission considère que les analyses en valeur/volume permettent de capturer de manière plus pertinente les interactions concurrentielles entre les Parties pour les raisons suivantes :

- Comme expliqué par Suez dans la réponse à la demande d’informations 18, les marchés de la gestion de l’eau et des déchets en France sont caractérisés par une consolidation de la demande, sous l’impulsion notamment des évolutions législatives et en particulier de la loi NOTRe (loi portant sur la Nouvelle Organisation Territoriale de la République) de 201548. Suez mentionne aussi que cette consolidation de la demande favorise les acteurs de plus grande taille (incluant Veolia et Suez) disposant des capacités techniques et financières leur permettant de gérer des contrats de taille de plus en plus importante49.

- Ainsi, la Commission considère dans le cas présent qu’il est plus approprié de considérer les analyses en terme de valeur/volume en raison de l’hétérogénéité dans les contrats et ainsi afin d’évaluer la proximité concurrentielle entre les différents acteurs du marché, en particulier pour les contrats de plus grande valeur. Cette approche est également en ligne avec la pratique décisionnelle de la Commission50.

- Dans ses différentes soumissions, la Partie Notifiante mentionne que l’approche en termes de nombre de projets est cohérente avec la pratique décisionnelle de la Commission, notamment dans le cadre de son examen de l’opération GE/Alstom51. La Commission est toutefois en désaccord avec l’interprétation de la Partie Notifiante. En effet, dans sa décision GE/Alstom, la Commission a réalisé des analyses en termes de nombre de projets en raison de l’impact de seulement quelques projets avec des valeurs/volumes très importants susceptibles de biaiser les résultats, le reste des projets étant de taille similaire. Ce problème de valeurs aberrantes est aussi reconnu par la Partie Notifiante52. En revanche, dans le cas présent, les contrats de taille importante sont davantage généralisés et correspondent à une évolution du secteur de l’eau et des déchets, comme indiqué par Suez dans la réponse à la demande d’informations 18.

- Dans ses analyses, la Commission reportera les résultats en termes de nombre de projets et en termes de valeur/volume, mais accordera davantage de poids à ces dernières53.

(e) La Commission considère que l’analyse de l’impact de l’Opération sur le nombre de participants est pertinente pour évaluer la perte de concurrence liée à l’Opération pour les raisons suivantes :

- Les analyses de participations et de pertes conditionnelles doivent être interprétées en fonction de la structure de marché pré-Opération (voir paragraphe (25)).

- De plus, la structure de marché post-Opération est aussi pertinente pour analyser l’importance de la perte de concurrence sur le marché (voir paragraphe (26)).

- Enfin, concernant l’argument de la Partie Notifiante que le nombre de participants pourrait augmenter post-Opération pour compenser la disparition d’un concurrent, la Commission considère que ceci est peu probable en raison : (i) de la forte proximité concurrentielle entre les Parties, tandis que d’autres concurrents (à l’exception de quelques concurrents comme la SAUR dans l’eau municipale) sont plus distants, (ii) l’importance de Suez comme contrainte compétitive de manière générale, (iii) l’évolution des marchés de l’eau et des déchets vers des contrats de taille plus importante, ce qui tend à avantager les opérateurs de grande taille, (iv) et le fait que pré-Opération la structure de marché est déjà caractérisée par un nombre important d’appels d’offres avec peu de concurrents, ce qui suggère qu’il est déjà difficile pré-Opération pour les clients d’inviter davantage de candidats et pour les concurrents potentiels de participer aux appels d’offres.

(f) Enfin, en ce qui concerne le taux de reconduction, la Commission considère qu’un taux de reconduction élevé suggère une certaine inertie sur le marché, ce qui est cohérent avec l’existence de barrière à l’entrée54 et un manque de concurrence pré-Opération. Ainsi, une perte de concurrence entre deux opérateurs proches renforcerait la position du prestataire sortant55. De plus, comme mentionné dans les lignes directrices sur les concentrations horizontales, les possibilités limitées pour les clients de changer de fournisseur est un facteur pouvant influer sur la probabilité qu’une opération de concentration entraîne des effets non coordonnés significatifs (voir paragraphe (24)).

(37) La Commission a aussi procédé à certains ajustements dans les données d’appels soumises par les Parties :

(a) Pour chaque analyse (par exemple, taux de reconduction, participation conditionnelle, perte conditionnelle, impact de l’Opération sur le nombre de participants), la Commission a considéré le nombre d’appels d’offres disponibles, afin d’identifier les marchés pour lesquels les données d’offres sont insuffisantes pour effectuer une analyse56.

(b) Pour le marché de l’eau industrielle, la Commission n’a pas considéré les appels d’offres pour lesquels les gagnants ne sont pas identifiés (voir Section 5.4.1).

(c) Pour l’analyse de l’impact de l’Opération sur le nombre de participants, la Commission a ajouté des catégories par rapport aux analyses soumises par les Parties, afin de s’assurer que l’ensemble de ces catégories est égal à 100 % (par exemple, proportion d’appels d’offres avec un seul participant post-Opération, avec deux participants, avec trois participants, etc.).

(d) Dans la réponse à la demande d’informations 36, pour les déchets banals et réglementés, la Partie Notifiante a calculé le taux de reconduction en considérant les appels d’offres où Suez a été sélectionné comme prestataire par rapport à l’ensemble des appels d’offres, et non par rapport aux appels d’offres où Suez était le prestataire sortant. De plus, pour l’analyse de participation conditionnelle, pour chaque concurrent participant contre Suez, la Commission a calculé le taux de participation contre Suez en prenant en compte le nombre total d’appels d’offres où Suez participe contre d’autres concurrents57. Enfin, dans l’analyse des pertes conditionnelles, la Commission a recalculé les taux de perte de Suez vers d’autres concurrents en prenant en compte les appels d’offres où la valeur des contrats perdue est indiquée58.

(e) Dans la réponse à la demande d’informations 36, pour l’eau municipale, la Commission a rajouté le calcul du taux de reconduction par rapport à l’analyse soumise par la Partie Notifiante.

(38) Dans les sections ci-dessous (Sections 5-6), la Commission reporte les résultats des analyses des données d’appels d’offres pour les marchés affectés lorsque les données d’appels d’offres sont suffisantes pour conduire l’analyse.

5. LES MARCHÉS DE LA GESTION DE L’EAU

5.1. Les activités des Parties dans le secteur de l’eau

(39) La chaîne de valeur de l’eau s’articule principalement autour de quatre étapes : conception et construction de systèmes de traitement de l’eau, fabrication d’équipements de traitement de l’eau, exploitation et maintenance des systèmes de traitement de l’eau et fourniture de produits chimiques de traitement de l’eau. Ces différents segments de la chaîne de valeur requièrent des expertises distinctes et connaissent des évolutions très différenciées, en termes de taille du marché, de croissance et d’attractivité.

(40) Veolia et Suez sont toutes les deux présentes sur l’ensemble de la chaîne de valeur de l’eau, aussi bien auprès de clients municipaux que de clients industriels. Plus spécifiquement, Veolia et Suez offrent les services et produits décrits ci-dessous.

(41) Veolia et Suez sont actives sur l’ensemble du cycle de la gestion de l’eau, de l’extraction de l’eau jusqu’à son rejet en milieu naturel. Elles offrent leurs services aussi bien auprès de clients municipaux (à savoir la production et la distribution de l’eau potable aux consommateurs finaux et la collecte et le traitement des eaux usées) que de clients industriels (à savoir l’exploitation et la maintenance des systèmes de production des eaux industrielles (eaux de process) et de traitement des effluents directement sur le site des clients, ainsi que des services annexes telles que la maintenance desdites installations).

(42) Veolia et Suez offrent également des services de conception, ingénierie et construction/modernisation (« EPC »59) de systèmes de traitement des eaux. Ces services correspondent à des activités de projets « clés en main » qui couvrent la conception, la fabrication, l’installation et la mise en service de systèmes de traitement des eaux spécifiquement adaptées aux besoins des clients (industriels ou municipaux) ainsi que leur rénovation, extension, ou encore modernisation sur site. Elles fournissent également une palette d’équipements ayant vocation à être intégrés dans les systèmes de traitement de l’eau. La fourniture d’équipements ne nécessite généralement pas d’installation sur site et comprend la fabrication et commercialisation d’équipements de traitement de l’eau et la fourniture de pièces de rechange (et des offres de services après-vente associées).

(43) Par ailleurs, les Parties développent et commercialisent des produits chimiques pour le traitement des eaux.

(44) Enfin, Veolia et Suez offrent des solutions d’interventions mobiles (unités mobiles incluant des systèmes montés sur des semi-remorques, des châssis ou des conteneurs) pour servir les besoins en eau de court (en cas d’urgence par exemple) ou moyen terme (interventions planifiées) des clients principalement industriels60.

5.2. Aperçu des marchés affectés

(45) Le tableau ci-dessous fournit un aperçu des marchés affectés horizontalement, sur la base des estimations de parts de marché fournies par la Partie Notifiante. Chacun de ces marchés horizontalement affectés sera examiné dans la Décision (la « Décision »).

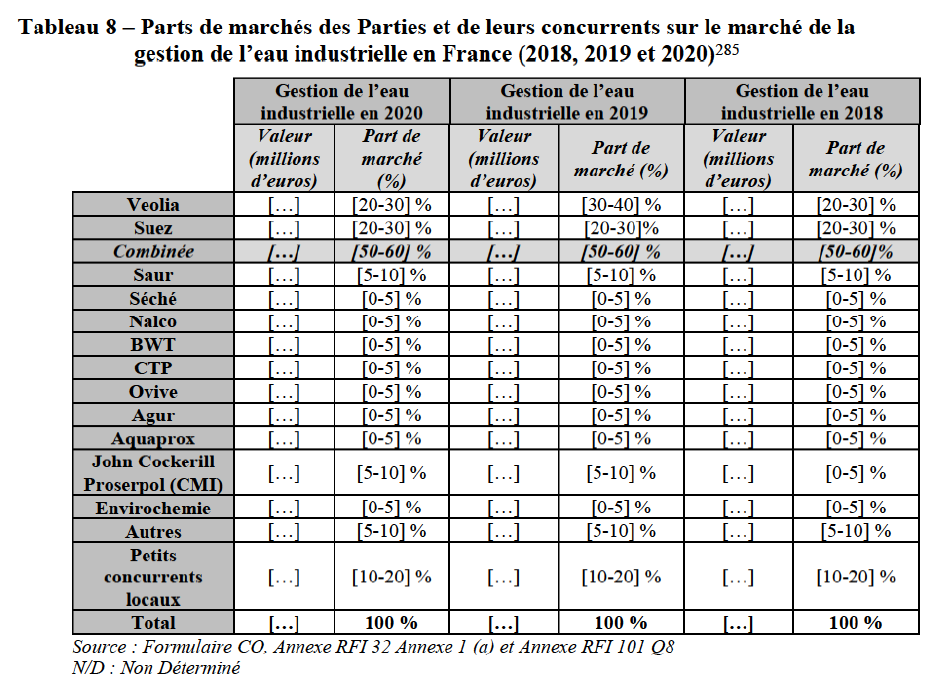

(46) Comme indiqué dans le Tableau 1 ci-dessus, le seul marché affecté dans le secteur de l'eau industrielle est le marché de la gestion de l'eau industrielle en France. Il convient toutefois de noter qu'un nombre limité d'acteurs du marché ont fait état de la position combinée particulièrement importante des Parties qui résulterait de l'Opération sur les marchés de la gestion de l'eau industrielle en Belgique, en Italie, aux Pays-Bas et au Portugal. Ces marchés ne sont, selon la Partie Notifiante, pas affectés :

- en ce qui concerne le marché de la gestion de l’eau industrielle au Portugal, la Partie Notifiante indique que Suez n’est pas active sur ce marché au Portugal61 si bien que l’Opération n’entraîne aucun chevauchement horizontal entre les activités des Parties ;

- en ce qui concerne le marché de la gestion de l’eau industrielle en Italie, la Partie Notifiante indique que les Parties détiendraient une part de marché en volume (mètres cube d’eau traités) très faible, de l’ordre de [0-5] % (Veolia [0-5] % et Suez [0-5] %). Les résultats de l’enquête de marché confirment la position limitée des Parties et mettent également en avant l’existence d’un nombre significatif de concurrents alternatifs62 ;

- en ce qui concerne le marché de la gestion de l’eau industrielle en Belgique, la Partie Notifiante indique que les Parties détiendraient une part de marché en valeur de [5-10] % (Veolia : [0-5] % et Suez : [0-5] %) et feraient face à la concurrence de nombreux opérateurs avec des parts de marchés supérieures à celles des Parties (à savoir Watergroep ([30-40] %) , Waterleau ([30-40] %) ou encore Nalco ([30-40] %)). Les résultats de l’enquête de marché confirment la position limitée des Parties et l’existence de nombreux fournisseurs alternatifs63 ;

- enfin, en ce qui concerne le marché de la gestion de l’eau industrielle aux Pays-Bas, la Partie Notifiante indique que les Parties détiendraient une part de marché en valeur de [5-10] % (Veolia : [0-5] % et Suez : [5-10] %) et feraient face à la concurrence de nombreux opérateurs avec des parts de marchés supérieures à celles des Parties (à savoir Evides ([10-20] %) , Saur ([10-20] %), Utility Supply Group ([10-20] %) ou encore Logisticon ([5-10] %)). Les résultats de l’enquête de marché confirment la position limitée des Parties et l’existence de nombreux fournisseurs alternatifs64.

(47) Les résultats de l’enquête de marché confirment ainsi la position limitée des Parties sur les marchés de la gestion de l’eau industrielle en Belgique, en Italie, aux Pays-Bas et au Portugal et permettent à la Commission de confirmer les affirmations des Parties selon lesquelles ces marchés ne sont pas affectés. Les marchés de la gestion de l’eau industrielle en Belgique, en Italie, aux Pays-Bas et au Portugal ne seront donc pas examinés en détail - dans les mesure où ils ne sont pas affectés - dans la Décision.

(48) Par ailleurs, sur la base des estimations des parts de marché des Parties fournies par la Partie Notifiante, le marché des services mobiles de l’eau apparaît comme non affecté par l’Opération. Toutefois, pour les raisons expliquées dans la Section 5.4.2, la Commission considère que l’Opération est susceptible de soulever des doutes sérieux quant à sa compatibilité avec le marché intérieur au titre de possibles effets non-coordonnées horizontaux. Ce marché sera donc analysé par la Commission dans la Décision.

5.3. Les marchés de l’eau municipale horizontalement affectés

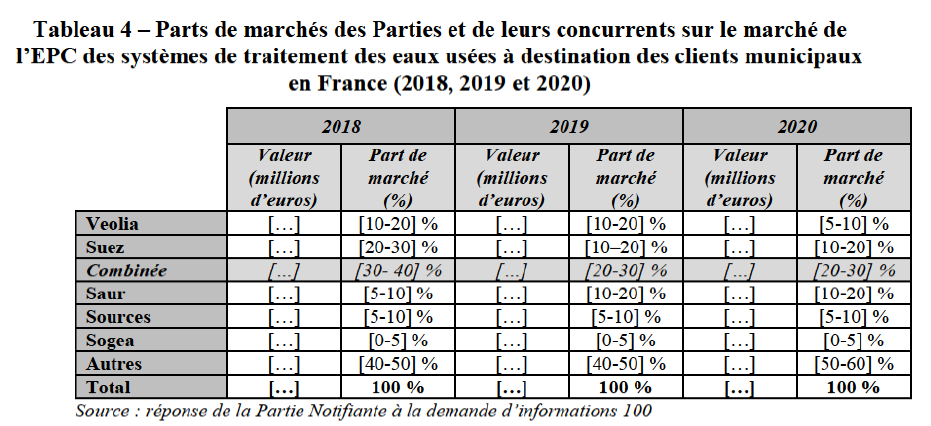

(49) Comme indiqué dans le Tableau 1 ci-dessus, plusieurs marchés horizontalement affectés appartenant à la chaîne de valeur de l’eau municipale résultent de l’Opération, à savoir le marché de l’EPC de systèmes de traitement de l’eau en France ainsi que les marchés de la gestion de l’eau municipale en France, en Tchéquie, en Espagne et en Pologne.

(50) Les systèmes de traitement de l’eau et des eaux usées sont des installations permettant de produire une eau conforme aux réglementations environnementales et aux attentes des municipalités65. Le marché de l’EPC couvre à la fois la conception et la mise en service d’installations de production ou de traitement de l’eau, ainsi que leur construction, rénovation et modernisation. Ces activités d’EPC excluent la partie opérationnelle de gestion et maintenance des installations, qui appartient au marché de la gestion de l’eau municipale.

(51) Les activités sur le marché de l’EPC comprennent la réalisation d’audits et d’études de faisabilité, la réalisation de pilotes, la conception de procédés et l’identification des temps de traitement, l’ingénierie et la construction des systèmes (qui inclut l’intégration de technologies et équipements de traitement de l’eau), ainsi que la mise en service des installations. Les services proposés sur ce marché sont des activités de projets dans le cadre desquelles les opérateurs sont amenés à passer un certain temps sur site, pour assurer le bon déroulement des différentes phases de développement du projet. Il peut s’agir de la conception de nouvelles installations ou de la réhabilitation d’installations existantes66.

(52) La gestion de l’eau pour les collectivités publiques couvre toutes les étapes du cycle de l’eau, notamment la production d’eau potable de qualité, la distribution d’eau potable au consommateur depuis les installations de production, et la collecte et le traitement des eaux usées. Le cycle prend fin avec le retour de l’eau dépolluée dans le milieu naturel.

(53) Puisée de son milieu naturel, l’eau contient des particules solides et des substances minérales et organiques qui requièrent plusieurs opérations de purification pour que l’eau soit rendue potable (extraction et production d’eau potable) et puisse être distribuée aux consommateurs finals (distribution). L’eau usée est ensuite collectée et traitée, avant son rejet dans le milieu naturel.

(54) Les services de gestion de l’eau municipale s’effectuent dans le cadre de contrats de gestion déléguée avec les collectivités publiques locales (par exemple, concessions de service public, partenariats public-privé institutionnels, autres formes de contrats de gestion déléguée, contrats de bail).

(55) Les contrats relatifs à la production et distribution d’eau potable d’une part et collecte et traitement des eaux usées d’autre part couvrent généralement une multitude de services tels que (i) le contrôle de la qualité de l’eau potable, l’exploitation et la maintenance des installations de traitement, de distribution et de stockage de l’eau potable, la gestion de la relation client, le comptage de l’eau ou encore la fourniture de services numériques de surveillance (pour les contrats relatifs à la production et distribution d’eau potable), et (ii) l’élimination et le recyclage des eaux usées, la collecte et le traitement des eaux usées, l’exploitation et la maintenance des installations de traitement des eaux usées ou encore la fourniture de services numériques de surveillance (pour les contrats relatifs à la collecte et au traitement des eaux usées)67.

(56) La Décision analysera les effets de l’Opération sur chacun des marchés horizontalement affectés, à savoir :

- le marché de la gestion de l’eau municipale en France (Section 5.3.1) ;

- le marché de l’EPC d’installations et systèmes de traitement des eaux en France (Section 5.3.2) ;

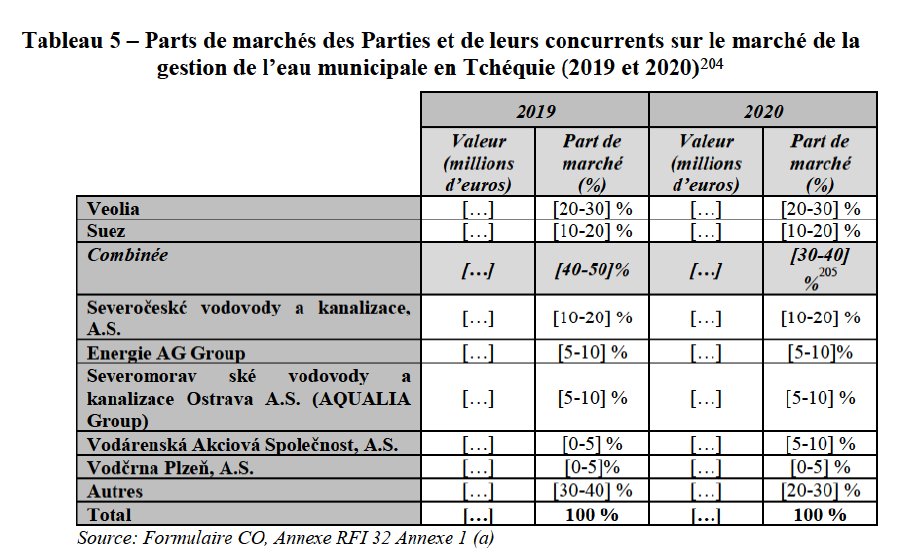

- le marché de la gestion de l’eau municipale en Tchéquie (Section 5.3.3) ;

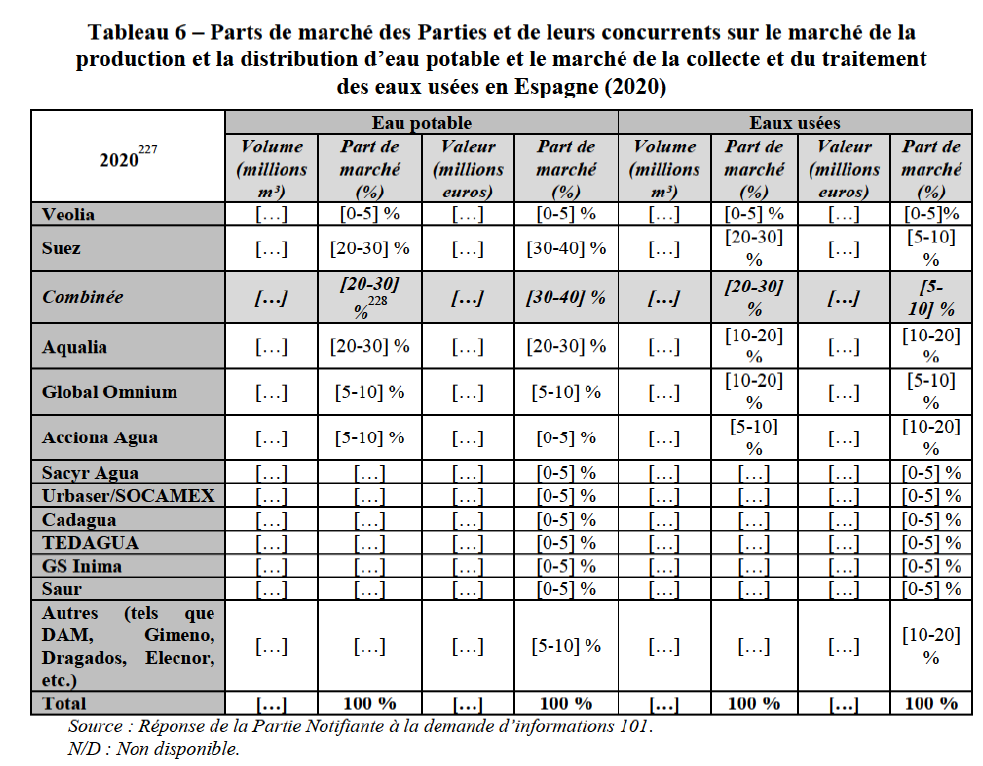

- le marché de la gestion de l’eau municipale en Espagne (Section 5.3.4) ; et

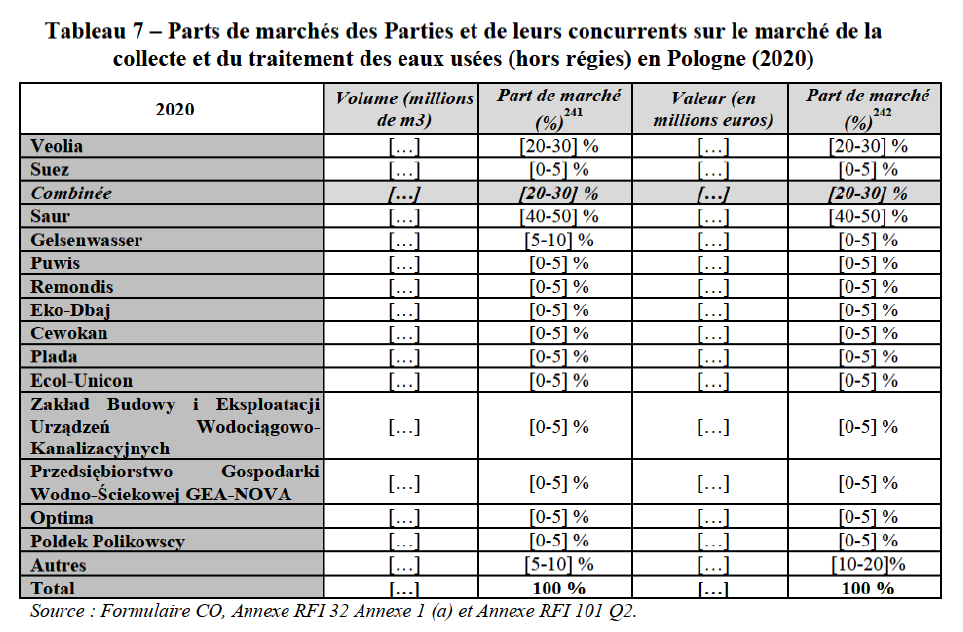

- le marché de la gestion de l’eau municipale en Pologne (Section 5.3.5).

5.3.1. Le marché de la gestion de l’eau municipale en France

(57) Veolia est active sur le marché de la gestion de l’eau municipale en France au travers de nombreuses filiales, proposant à la fois des services (i) de production et distribution d’eau potable et (ii) de collecte et le traitement des eaux usées.

(58) De son côté, Suez est également active sur le marché de la gestion de l’eau municipale en France par l’intermédiaire de nombreuses filiales qui offrent à la fois des services (i) de production et distribution d’eau potable et (ii) de collecte et le traitement des eaux usées, ou l’un des deux services68.

5.3.1.1. Définition des marchés

a. Marché de produits

A. Position de la Partie Notifiante

(59) La Partie Notifiante considère que le marché de la gestion de l’eau municipale constitue un marché distinct du marché de la gestion de l’eau industrielle, pouvant éventuellement être segmenté entre (i) la production et la distribution d’eau potable et (ii) la collecte et le traitement des eaux usées. La Partie Notifiante souligne notamment que les collectivités publiques en France concluent généralement des contrats distincts pour chacun des types de services en application des règles de la commande publique limitant la possibilité de conclure des contrats incluant ces deux types de services69.

(60) La Partie Notifiante soutient également que chacun des marchés de la production/distribution d’eau potable et de la collecte/traitement des eaux usées doit inclure les prestations réalisées par les entités publiques elles-mêmes. Elle précise à cet égard que les collectivités publiques sont libres de conserver ou de reprendre la gestion de leurs services publics en gestion directe, même après avoir lancé un appel d’offres portant sur la délégation du service concerné70. Au soutien de son argument, la Partie Notifiante souligne l’existence d’un mouvement de « remunicipalisation » qui s’accélère depuis le début des années 201071.

(61) En tout état de cause, la Partie Notifiante considère que la définition exacte du marché de la gestion de l’eau municipale peut rester ouverte, dans la mesure où l’Opération ne soulève pas de doute sérieux quant à sa compatibilité avec le marché interne, quelle que soit la définition du marché en cause envisagée, en raison des engagements proposés72.

B. Analyse de la Commission

(62) Dans ses précédentes décisions, la Commission a considéré que le marché de la gestion de l’eau municipale constituait un marché distinct du marché de la gestion de l’eau industrielle73. Elle a relevé à cet égard que la gestion déléguée des services publics de l’eau municipale diffère significativement de la gestion de l’eau fournie aux clients industriels74. Les collectivités expriment généralement des demandes à la fois plus importantes en volume et plus simples techniquement. Les clients industriels requièrent souvent une qualité d’eau supérieure à celle des collectivités (niveau de pureté), nécessitant des processus de traitement sophistiqués75.

(63) Elle a en outre considéré que la gestion déléguée de l'eau en France est constituée de deux marchés de services distincts, à savoir (i) la distribution de l'eau, qui inclut les services allant de la production de l'eau à la distribution au consommateur final, et (ii) l’assainissement, qui inclut les services de la collecte et du traitement des eaux usées.76

(64) Enfin, bien que la Commission ait relevé que la concurrence éventuellement exercée par les collectivités locales dans le cadre de gestion dite « en régie » était marginale, elle a laissé ouverte la question de savoir si la gestion directe et la gestion déléguée relevaient ou non d'un même marché dans la mesure où les conclusions de l'analyse concurrentielle restaient inchangées dans ces affaires77.

(65) Ces segmentations ont été confirmées par l'enquête de marché menée par la Commission.

(66) Premièrement, l’instruction montre que les clients industriels expriment des exigences de qualité de traitement d’eau souvent largement supérieures à celles des collectivités78. En fonction de leur secteur d’activités et des réglementations environnementales qui leur sont applicables, les clients industriels peuvent requérir un niveau de pureté de l’eau de procédé très élevé, largement supérieur au standard de potabilisation de l’eau exigée par les collectivités. De même, les effluents rejetés à l’issue du processus industriel dans lequel l’eau a été utilisée peuvent contenir un niveau de pollution important et nécessitant des processus de traitement d’eau significativement plus sophistiqués que pour le traitement des eaux usées municipales.

(67) Deuxièmement, l’instruction montre que la fourniture de services relatifs à (i) la production et la distribution d’eau potable et (ii) la collecte et le traitement des eaux usées font en effet l’objet d’appels d’offres distincts de la part des collectivités, conduisant à la conclusion de contrat distincts. Ceci est notamment illustré par le fait que ces deux types d’activités font, chez Veolia, l’objet de contrats séparés79. Ce constat est partagé par les répondants à l’enquête de marché, qu’il s’agisse des clients80, qui indiquent lancer le plus souvent des appels d’offres distincts pour ces deux types d’activités, et des concurrents81, qui confirment conclure des contrats séparés. En outre, la Commission relève que les prestations (i) de production et distribution d’eau potable et (ii) de collecte et traitement des eaux usées ressortent parfois de la compétence d’entités publiques différentes au sein d’un même territoire.

(68) Troisièmement, l’argument selon lequel la gestion interne par les municipalités (à savoir, gestion en régie) des services de gestion de l’eau municipale devraient être inclus au marché pertinent ne peut être retenu au cas d’espèce. En effet, la décision de procéder au passage en gestion interne des prestations de gestion de l’eau municipale (production et distribution d’eau potable et collecte et traitement des eaux usées) est prise en amont de tout appel d’offres82, sur la base de considérations le plus souvent politiques et non concurrentielles83. En outre, en France, les moyens exploités en régie satisfont aux besoins de l’entité publique et ne sont pas susceptibles d’être utilisés pour répondre à des appels d’offres émanant de collectivités tierces84. Ils ne peuvent donc pas être considérés comme faisant partie de l'offre disponible sur ce marché.

C. Conclusion

(69) Il ressort de ce qui précède que le marché de la production et de la distribution d’eau potable et le marché de la collecte et du traitement des eaux usées constituent deux marchés distincts en France. Par ailleurs, les résultats de l’instruction de la présente affaire montrent que la gestion en régie ne fait pas partie de ce marché.

(70) En conséquence, pour les besoins de la Décision, la Commission mènera son analyse des effets de l’Opération en France sur le marché de la production et de la distribution d’eau potable et le marché de la collecte et du traitement des eaux usées.

b. Marché géographique

A. Arguments de la Partie Notifiante

(71) La Partie Notifiante considère que le marché de la gestion de l’eau municipale ainsi que les sous marchés de la production et distribution d’eau potable et de la collecte et traitement des eaux usées revêtent une dimension nationale. Elle indique à cet égard que les principaux opérateurs actifs sur ces marchés disposent d’une présence commerciale sur l’ensemble du territoire français, ce qui leur permet de répondre à l’ensemble de la demande exprimé en France.85

(72) En tout état de cause, la Partie Notifiante considère que la délimitation exacte du marché de la gestion de l’eau municipale peut rester ouverte, dans la mesure où l’Opération ne soulève pas de doute sérieux quant à sa compatibilité avec le marché intérieur, quelle que soit la délimitation du marché en cause envisagée, en raison des engagements proposés.

B. Analyse de la Commission

(73) Dans sa pratique décisionnelle, la Commission a considéré que le marché français de la gestion de l’eau municipale revêtait une dimension nationale. À cet égard, la Commission a relevé que les règles nationales de passation des contrats de délégation de service public s’appliquent uniformément sur l'ensemble du territoire français. Elle a également relevé que les principaux prestataires disposaient de nombreuses agences qui leur permettent de répondre à l'ensemble des demandes exprimées, quelle que soit leur localisation sur le territoire national.86 De même, l’Autorité de la concurrence française a considéré ce marché comme ayant une dimension nationale.87

(74) L’instruction confirment les éléments relevés précédemment. Les services de gestion de l’eau municipale s’effectuent en France dans le cadre de contrats de gestion déléguée avec les collectivités publiques locales (par exemple, concessions de service public, partenariats public-privé institutionnels) régis par le droit français de la commande publique. En outre, l’implantation nationale des opérateurs spécialisés dans la gestion de l’eau constitue un élément important de crédibilité sur le marché français. Ceci est confirmé par les résultats de l’enquête de marché, de nombreuses collectivités ayant indiqué considérer l’implantation nationale d’un prestataire de gestion de l’eau municipale comme un facteur de crédibilité essentiel dans le cadre des appels d’offres, qu’ils concernent la production/distribution de l’eau potable ou la collecte/traitement des eaux usées88. De plus, certains répondants mettent en avant l’importance de disposer de références et d’une notoriété nationale pour constituer un opérateur crédible sur le marché de la gestion de l’eau municipale89.

C. Conclusion

(75) Compte tenu des éléments qui précèdent, le marché de la production et de la distribution d’eau potable et le marché de la collecte et du traitement des eaux usées en France revêtent une dimension nationale.

(76) En conséquence, pour les besoins de la Décision, la Commission mènera son analyse concurrentielle des effets de l’Opération en France sur le marché de la production et de la distribution d’eau potable et sur le marché de la collecte et du traitement des eaux usées au niveau national (en France).

5.3.1.2. Analyse concurrentielle

(77) La Partie Notifiante fournit une estimation des parts de marchés de Veolia, Suez et de leurs principaux concurrents sur les marchés (i) de la production et la distribution d'eau potable et (ii) de la collecte et le traitement des eaux usées en France dans le tableau ci-dessous.

A. Arguments de la Partie Notifiante

(78) La Partie Notifiante soutient que l'Opération n'est pas de nature à soulever des préoccupations de concurrence par le bais d'effets horizontaux sur les marchés (i) de la production et la distribution d'eau potable et (ii) de la collecte et le traitement des eaux usées en France. La Partie Notifiante fait notamment valoir que la gestion directe par les collectivités publiques exerce une pression concurrentielle significative sur les opérateurs privés, en ce compris sur les Parties. De plus, la Partie Notifiante explique qu'environ [30-40] % des contrats des Parties aussi bien pour la production et la distribution d'eau potable que pour la collecte et le traitement des eaux usées seront remis en concurrence (par le biais d'appels d'offres) [Informations liées à la stratégie commerciale de Veolia et Suez], remettant en jeu une partie significative de leurs parts de marché. En outre, les Parties continueront à faire face à la concurrence d'un acteur majeur — la Saur — et d'une multitude d'opérateurs de taille plus limitée et plutôt présents au niveau local, tels que SOGEDO, Aqualter, Aqualia, Agur ou Cholton. Enfin, la Partie Notifiante estime qu’il n’existe pas de barrières légales et/ou financières à l’entrée significatives pouvant faire obstacle à l’entrée de nouveaux opérateurs en France.

(79) En tout état de cause, la Partie Notifiante a soumis des engagements portant sur la cession de l’intégralité des activités de Suez dans l’eau municipale en France qui

permettent de supprimer tout chevauchement d’activités entre les Parties.

B. Analyse de la Commission

(80) Pour les raisons qui seront exposées dans la présente section, la Commission considère que l’Opération soulève des doutes sérieux quant à sa compatibilité avec le marché intérieur au titre de probables effets non coordonnées horizontaux sur le marché de la production et de la distribution d’eau potable et le marché de la collecte et le traitement des eaux usées en France, du fait de la création et/ou du renforcement de la position dominante de Veolia sur ces marchés.

(81) Premièrement, à l’issue de l’Opération les Parties détiendraient une part de marché en volume particulièrement élevée en France représentant [80-90] % du marché français de la production et de la distribution d’eau potable (Veolia [50-60] % et Suez [20-30] %, en population desservie) et [80-90] % du marché français de la collecte et du traitement des eaux usées en France (Veolia [40-50] % et Suez [4050] %, en population desservie). Les parts de marchés des Parties en valeur sont du même ordre de grandeur dans la mesure où les Parties détiendraient une part de marché représentant [80-90] % du marché français de la production et de la distribution d’eau potable (Veolia [50-60] % et Suez [30-40] %) et [70-80] % du marché français de la collecte et du traitement des eaux usées en France (Veolia [30-40] % et Suez [40-50] %). La Commission note par ailleurs que les parts de marché des Parties sont relativement stables au cours des trois dernières années, ne variant pas de plus de [0-5] points de pourcentage. L’Opération permettrait de combiner les activités des n° 1 et n° 2 sur ces marchés en France. L’entité combinée serait en situation de quasi-monopole, entraînant la création et/ou le renforcement d’une position dominante91.

(82) Les résultats de l’enquête de marché confirment les estimations de parts de marché fournies par la Partie Notifiante. À cet égard, les opérateurs interrogés par la Commission au cours de son instruction soulignent le pouvoir de marché particulièrement élevé des Parties. Des concurrents des Parties ont indiqué qu’« [e]n France, Veolia et Suez représentent [80-90] % du marché de l’eau municipale »92 ou encore que « [s]ur le marché français, Veolia, Suez et la Saur disposent ensemble de 80 à 90 % du marché, tant pour le distribution d’eau potable que pour l’assainissement. Le reste du marché est occupé par une dizaine de petits acteurs »93. Ce constat est également partagé par les clients interrogés par la Commission94, aussi bien en ce qui concerne le marché de la production et de la distribution d’eau potable95 qu’en ce qui concerne le marché de la collecte et du traitement des eaux usées96.

(83) Deuxièmement, l’Opération résulte en un accroissement très substantiel de la concentration des marchés de la production et de la distribution d’eau potable et de la collecte et du traitement des eaux usées en France. Cette concentration accrue résulte du niveau d’incrément très élevé sur les marchés concernés (de [20-30] % à [40-50] %). Conformément à ce qu’indiquent les lignes directrices sur les concentrations horizontales97, cette addition très importante des parts de marchés entraîne le risque accru d’une augmentation significative du pouvoir de marché de la nouvelle entité.

(84) Le renforcement très important de la concentration des marchés de la production et la distribution d’eau potable et de la collecte et du traitement des eaux usées en France est également illustré par les niveaux d’IHH98 sur ces marchés à l’issue de l’Opération. Sur le marché français de la production et de la distribution de l’eau potable, le niveau d’IHH, déjà largement supérieur à 2 000 avant l’Opération ([...]) serait considérablement renforcé à l’issue de l’Opération ([...]), avec un delta très largement supérieur à 250 ([...]). Ce renforcement serait encore plus marqué sur le marché français de la collecte et du traitement des eaux usées, avec un indice passant de [...] pré-Opération à [...] post-Opération, soit un delta de [...]99.

(85) Troisièmement, la puissance de marché de la nouvelle entité serait d’autant plus importante que la frange concurrentielle ne serait pas en mesure d’exercer une pression concurrentielle suffisante. L’ensemble des concurrents des Parties ne représente en effet pas plus de [20-30] % du marché de la production et de la distribution d’eau potable et de la collecte et du traitement des eaux usées en France (en population desservie). La part de marché de Saur (environ [10-20] % sur les deux marchés), principal concurrent des Parties, serait plus de [5-10] fois inférieure à celle de la nouvelle entité (autour de [80-90] % sur les deux marchés). En outre, l’ensemble des autres concurrents identifiés par les Parties (SOGEDO, Aqualter, SPI Environnement (Aqualia), Agur, Cholton), ne représente, ensemble, qu’environ [5-10] % des marchés de la production et distribution d’eau potable et de la collecte et du traitement des eaux usées100.

(86) La forte concentration des marchés de la production et la distribution d’eau potable et de la collecte et du traitement des eaux usées en France et la faible pression concurrentielle exercée par les concurrents des Parties est démontrée par l’analyse des données d’appels d’offres fournies par la Partie Notifiante.

(87) D’une part, sur le marché français de la production et de la distribution d’eau potable, l’analyse des données d’appels d’offres de Veolia indique la participation de seulement [0-5] participants en moyenne101. Ainsi, à l’issue de l’Opération :

(a) en nombre, près de la moitié des appels d’offres ([40-50] %) aurait un seul participant (aux [20-30] % des appels d’offres où Veolia était le seul participant pré- Opération s’ajouteraient [10-20] % des appels d’offres où Suez était le seul concurrent de Veolia) et [10-20] % des appels d’offres passeraient de trois à deux participants. Au total, deux-tiers ([60-70] %) des appels d’offres seraient caractérisés par un monopole ou duopole post-Opération ;

(b) en valeur, la structure du marché serait davantage concentrée. Selon les données fournies par Veolia, [50-60] % de la valeur des appels d’offres ne compterait qu’un seul participant (aux [20-30] % des appels d’offres (en valeur) où Veolia était le seul participant pré- Opération s’ajouteraient [3040] % de la valeur des appels d’offres où Suez était le seul concurrent de Veolia) et [20-30] % de la valeur des appels d’offres passeraient de trois à deux participants. L’augmentation de la concentration lorsque les appels d’offres sont considérés en valeur s’explique par la forte proximité concurrentielle et la surreprésentation des Parties pour les contrats de taille importante, où les Parties sont particulièrement fortes.

(88) D’autre part, sur le marché français de la collecte et du traitement des eaux usées, l’analyse des données d’appels d’offres de Veolia indique la participation de seulement [0-5] participants en moyenne102. À l’issue de l’Opération, la moitié des appels d’offres ne compterait qu’un seul participant (aux [30-40] % des appels d’offres où Veolia était le seul participant s’ajouteraient [20-30]% des appels d’offres où Suez était le seul concurrent de Veolia) et [20-30] % des appels d’offres passeraient de trois à deux participants. Au total, [70-80] % des appels d’offres seraient caractérisés par un monopole ou duopole post-Opération. Pour ce marché, les résultats en valeur sont similaires103.

(89) La faiblesse de la pression concurrentielle exercée par les concurrents de Veolia et Suez est également confirmée par les résultats de l’enquête de marché. Certaines collectivités interrogées considèrent qu’avant même l’Opération, les concurrents des Parties n’ont pas les capacités techniques et financières pour exercer une pression concurrentielle suffisante sur les marchés de la gestion de l’eau municipale, et plus particulièrement sur Veolia et Suez. À titre d’exemple, une association de collectivités a indiqué que « le secteur de l’eau est déjà concentré en France avec deux acteurs principaux (Suez et Veolia) et des acteurs de plus petites tailles dont certains sont en difficulté comme la SAUR qui a du mal à exister face à Veolia et Suez »104. Cette concentration aboutit, selon une collectivité, à ce que sur les marchés de la production et la distribution d’eau potable et de la collecte et le traitement des eaux usées, « il n’y a généralement que 2 entreprises qui candidatent, Veolia et Suez »105. Ce constat est également confirmé par un concurrent qui indique que « [d]e manière générale, malgré le fait qu’il existe de nombreux petits opérateurs sur le marché et malgré l’existence de la loi NOTRe, il est constaté sur ces opérateurs n’ont ni la capacité financière, ni la capacité technique pour répondre aux cahier des charges d’un grand nombre de collectivités »106.

(90) Une majorité des collectivités interrogées considère que cette situation se dégraderait encore davantage à l’issue de l’Opération et qu’il ne subsisterait pas un nombre suffisant de concurrents crédibles pour répondre à leurs appels d’offres à la fois sur le marché de la production et de la distribution d’eau potable et sur le marché de la collecte et du traitement des eaux usées107.

(91) Quatrièmement, la pression concurrentielle à laquelle fera face la nouvelle entité serait d’autant plus durablement faible que les Parties cumulent un certain nombre d’avantages concurrentiels vis-à-vis de leurs concurrents. Ces avantages constituent des barrières à l’entrée des marchés français de la gestion de l’eau municipale, limitant l’émergence et le développement de nouveaux opérateurs et s’appliquent indistinctement au marché de la production et la distribution d’eau potable et au marché de la collecte et du traitement des eaux usées.

(92) Tout d’abord, du fait de leur présence historique et de leur position concurrentielle importantes, les Parties disposent d’un maillage géographique de contrats et d’équipes complet et inégalé sur le territoire français. La capacité des Parties à opérer de manière homogène sur l’ensemble de la France leur confère l’avantage de disposer d’équipes commerciales et opérationnelles partout en France, ce qui leur garantit une présence opérationnelle à proximité de la quasi-totalité des collectivités. Cette proximité géographique constitue un critère important dans le choix du prestataire des services de gestion de l’eau municipale par les collectivités, en ce qu’il garantit une réactivité et la capacité de mobiliser des moyens humains et techniques significatifs108.

(93) De plus, il ressort de l’instruction que le coût de préparation des réponses aux appels d’offres les plus importants sont élevés, pouvant aller jusqu’à plusieurs millions d’euros, ce qui exclut la participation d’opérateurs ne bénéficiant pas d’une surface financière comparable à celle des Parties ou, dans une moindre mesure, à Saur109.

(94) En outre, les Parties jouissent d’une notoriété incomparable à leurs concurrents, en ce qu’elles disposent d’un portefeuille de clients municipaux et de références commerciales très importants. Ces références commerciales concernent les agglomérations les plus importantes de France telles que Marseille, Lyon, Toulouse, Lille, Strasbourg, Bordeaux ou encore de nombreuses collectivités d’Île-de-France. À cet égard, l’instruction montre que la capacité d’un opérateur à présenter un nombre de références important, et qui concernent des contrats très significatifs, constitue également un des critères de sélection des collectivités110. Un concurrent résume ainsi l’avantage concurrentiel de Veolia et Suez : « Suez et Veolia ont un degré de présence dans le territoire français supérieur à ses concurrents, ce qui se traduit dans le fait que la majorité des clients les plus importants sont déjà habitués à leur technologies, méthodes de travail et rapports personnels entre autres. Tout ça leur permet de répondre plus facilement aux exigences techniques des appels d'offres et leur donne un avantage compétitif par rapport aux autres opérateurs »111.

(95) Aucun des concurrents des Parties ne disposent à la fois de la même présence géographique, de la capacité financière et du même portefeuille de clients sur le territoire français. Le troisième opérateur des marchés de la gestion de l’eau municipale, Saur, détient une part de marché plusieurs fois inférieure à celle de Veolia et Suez. Les autres concurrents n’interviennent généralement pas sur l’ensemble du territoire français et se concentrent dans leur zone d’intervention, où ils disposent d’une implantation préalable et où leurs équipes en place sont en mesure d’intervenir112.

(96) Enfin, Veolia et Suez disposent d’un portefeuille de solutions technologiques en propre complet qui leur permet de répondre à l’ensemble des demandes des collectivités, que ce soit en termes de volume ou de technicité. [Informations liées à la stratégie commerciale de Veolia et Suez]. Parmi les concurrents, seule Saur détient un portefeuille technologique comparable. Selon certaines collectivités, la capacité de Veolia et Suez à mobiliser leurs solutions technologiques propres dans le cadre de prestations de gestion de l’eau municipale constitue un axe de différenciation fort qui leur permet de répondre aux sollicitations des collectivités à forte technicité113.

(97) Par ailleurs, Veolia et Suez disposent d’une présence sur l’ensemble de la chaîne de valeur des marchés du cycle de l’eau et des déchets, ce qui les distingue fortement de la majorité de leurs concurrents. À titre d’illustration, une large majorité de clients considère qu’un opérateur qui a été en charge de l’EPC d’une installation de traitement de l’eau (par exemple, une station d’épuration) dispose d’un avantage concurrentiel non-négligeable pour remporter l’appel d’offres relatif à l’exploitation de cette installation du fait de sa connaissance technique de l’installation et de la relation client préétablie114.

(98) Cinquièmement, compte tenu de leur position incontournable et des avantages concurrentiels (proximité géographique, coût de préparation aux appels d’offres, références commerciales, portefeuille de solutions technologiques, présence sur l’ensemble de la chaîne de valeur) dont elles disposent vis-à-vis des autres opérateurs, la Commission relève que Veolia et Suez sont des concurrents particulièrement proches sur les marchés de la gestion de l’eau industrielle.

(99) Cette proximité concurrentielle ressort en particulier des données d’appels d’offres fournies par les Parties.115 Plus précisément, il apparaît que Suez est un concurrent particulièrement proche de Veolia, à la fois sur le marché de la production et de la distribution d’eau potable et sur le marché de la collecte et du traitement des eaux usées.

(100) Sur le marché de la production et de la distribution d’eau potable, les données d’appels d’offres montrent que Veolia rencontre le plus souvent Suez (dans [5060] % des appels d’offres auxquels Veolia participe, représentant [70-80] % de ces appels d’offres en valeur) et Saur (dans [60-70] % des appels d’offres auxquels Veolia participe, représentant [40-50] % de ces appels d’offres en valeur)116. Les autres fournisseurs ont de taux de participation beaucoup plus faibles117. En outre, Veolia perd le plus fréquemment contre Suez ([30-40] % en nombre, [30-40] % en valeur) et Saur ([60-70] % en nombre, [60-70] % en valeur).118 Par ailleurs, Veolia perd très peu contre les autres opérateurs119.

(101) La proximité concurrentielle entre Veolia et Suez analysée sur la base des données d’appels d’offres est encore plus manifeste sur le marché de la collecte et du traitement des eaux usées. Celles-ci indiquent que Veolia rencontre le plus souvent Suez (dans [70-80] % des appels d’offres auxquels Veolia participe, représentant [70-80] % de ces appels d’offres en valeur).120 Saur est le deuxième opérateur que rencontre le plus souvent Veolia (dans [60-70] % des appels d’offres auxquels Veolia participe, représentant [50-60] % de ces appels d’offres en valeur). Là encore, le taux de participation des autres opérateurs est très significativement inférieur121. En outre, Veolia perd le plus fréquemment contre Suez ([20-30] % en nombre, [20-30]% en valeur) et Saur ([20-30]% en nombre, [20-30]% en valeur).122 Par ailleurs, Veolia perd très peu contre les autres opérateurs123.

(102) Les données d’appels d’offres fournies par Suez confirment également cette appréciation, en indiquant que Veolia est un concurrent particulièrement proche de Suez124. L’analyse des appels d’offres auxquels Suez participe indique que Suez rencontre le plus fréquemment Veolia (dans [80-90] % des appels d’offres, représentant [90-100] % de la valeur des appels d’offres auxquels Suez participe)125. Saur est le deuxième opérateur que rencontre le plus souvent Suez (dans [50-60] % des appels d’offres, représentant [30-40] % de la valeur des appels d’offres auxquels Suez participe). Là encore, le taux de participation des autres opérateurs est très significativement inférieur126. En outre, Suez perd le plus fréquemment contre Veolia ([50-60] % en nombre, [80-90] % en valeur), tandis que Saur est plus distant ([30-40] % en nombre, [10-20] % en valeur)127. Par ailleurs, Suez perd très peu contre les autres opérateurs128. Enfin, la Commission note que les taux de participation et de perte de Suez contre Veolia sont supérieurs en valeur, ce qui indique une proximité concurrentielle des Parties encore plus marquée pour les contrats de taille importante.

(103) Enfin, la Commission relève que l’ensemble de ces éléments sont cohérents avec les résultats de l’enquête de marché, au cours de la laquelle la grande majorité des collectivités a indiqué que Veolia et Suez sont les opérateurs les plus proches, à la fois pour ce qui concerne les prix pratiqués, la qualité de service, les références commerciales et la proximité géographique129.

(104) Sixièmement, l’ensemble des barrières à l’entrée et avantages concurrentiels dont bénéficient les Parties conduisent à l’existence d’une forte inertie illustrée par un taux de renouvellement des contrats particulièrement élevé et manifeste de l’existence d’une prime au sortant.

(105) Les règles du code de la commande publique visent notamment à établir une concurrence équitable entre les candidats aux appels d’offres lancés par les collectivités. À cet égard, certaines collectivités interrogées indiquent qu’il leur appartient de partager autant que possible les informations nécessaires sur le projet concerné auprès des candidats à l’appel d’offres « afin de garantir une saine mise en concurrence ainsi accroître les chances d’obtenir l’offre économiquement la plus avantageuse »130.

(106) Toutefois, l’instruction montre que, malgré ces dispositions légales, Veolia et Suez bénéficient d’un taux de reconduction de leurs contrats relatifs aussi bien à la production et la distribution d’eau potable qu’à la collecte et qu’au traitement des eaux usées particulièrement élevé en France.

(107) Il ressort en effet des données d’appels d’offres fournies par la Partie Notifiante que le taux de renouvellement sur les marchés français de la gestion de l’eau municipale est particulièrement important. Sur le marché français de la production et de la distribution d’eau potable, le taux de reconduction de Veolia s’élève ainsi à [90-100] %. Ce taux est encore plus élevé sur le marché français de la collecte et du traitement des eaux usées, à [90-100] %. Les données fournies par Suez confirment cette appréciation, puisque le taux de reconduction de Suez sur le marché français globale de la gestion de l’eau municipale s’élève à plus de [8090] %. Sur la base de ces chiffres, il apparaît que Veolia et Suez voient leurs contrats de gestion de l’eau municipale quasi systématiquement renouvelés par les collectivités.