ADLC, 18 novembre 2010, n° 10-DCC-163

AUTORITÉ DE LA CONCURRENCE

relative à la prise de contrôle exclusif des sociétés Fabas-Distri, Fleurance Distribution, Redon-Distri et Nerac-Distri par la société Retail Leader Price Investissement

L’Autorité de la concurrence,

Vu le dossier de notification adressé complet au service des concentrations le 12 octobre 2010, relatif à l’acquisition du contrôle exclusif des sociétés Fabas-Distri, Fleurance Distribution, Redon-Distri et Nerac-Distri par la société Retail Leader Price Investissement, formalisée par une lettre d’intention, en date du 27 septembre 2010, après levée de l’option de vente consentie aux termes du protocole d’accord en date du 20 mars 1998 ;

Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L. 430-1 à L. 430-7 ;

Adopte la décision suivante :

I. Les entreprises concernées et l’opération

1. La société Retail Leader Price Investissement (ci-après « RLPI »), filiale à 100 % du groupe Franprix Leader Price Holding, elle-même détenue à 100 % par le groupe Casino Guichard Perrachon, a pour objet principal la prise de participation dans des sociétés exploitant des magasins de commerce de détail sous l’enseigne Leader Price.

2. Le groupe Casino est dirigé par une société holding, Casino Guichard Perrachon, qui met en oeuvre la stratégie de développement du groupe, assure la coordination des différentes activités, gère un portefeuille de marques, dessins et modèles pour lesquelles les filiales disposent d’une licence d’exploitation et assure la gestion centralisée de la trésorerie du groupe en France. Le groupe Casino est le troisième acteur français de la distribution à dominante alimentaire et gère un parc de plus de 10 000 magasins (hypermarchés, supermarchés, magasins de proximité, magasins discompteurs…) sous enseignes Casino, Franprix, Spar, Vival, Naturalia et Leader Price. Le groupe Casino détient également 50 % du groupe Monoprix. Il est de plus présent dans le secteur de la distribution sur internet de produits non alimentaires avec l’enseigne Cdiscount.

3. Les sociétés Fabas-Distri, Fleurance Distribution, Redon-Distri et Nerac-Distri sont des sociétés commerciales, détenues directement par M. Stéphane Magnier et indirectement, via sa société holding Sofinmag. Leur objet principal est de gérer quatre fonds de commerce exploités sous l’enseigne Leader Price.

4. En ce qui concerne la société Redon-Distri, 74 % du capital est détenu par M. Stéphane Magnier et les 26 % restant sont détenus par RLPI. Pour la société Fabas-Distri : 66 % du capital appartient à la société Sofinmag et les 34 % restant sont détenus par RLPI. Les statuts de ces deux sociétés confèrent à la société RLPI la possibilité de bloquer tout changement d’enseigne sans limitation de durée, celle-ci détenant une minorité de blocage en assemblée générale ordinaire. La société RLPI exerçait par conséquent déjà un contrôle conjoint sur ces deux sociétés avec M. Stéphane Magnier.

5. En ce qui concerne la société Fleurance Distribution : 100 % du capital appartient à la société Fabas-Distri.

6. En ce qui concerne la société Nerac-Distri, son capital social est détenu conjointement par M. Stéphane Magnier, à hauteur de 49 %, et par RLPI à hauteur de 51 %. Il ressort de cette répartition et des dispositions statutaires que ces deux associés exerçaient un contrôle conjoint sur cette société.

7. Monsieur Stéphane Magnier, en tant que représentant des sociétés Fabas-Distri, Fleurance Distribution, Redon-Distri et Nerac-Distri, a notifié à RLPI, par un courrier en date du 29 avril 2010, sa volonté de céder la totalité de ses participations, directes et indirectes dans les sociétés précitées. Par un courrier en date du 2 juillet 2010, la société RLPI a confirmé l’exercice de l’option de vente résultant du protocole d’accord intervenu entre cette dernière et M. Magnier, le 20 mars 1998. Par une lettre d’intention en date du 27 septembre 2010, RLPI a formalisé l’acquisition de la totalité des participations détenues par M. Magnier dans les sociétés Fabas-Distri, Fleurance Distribution, Redon-Distri et Nerac-Distri.

8. En ce qu’elle se traduit par la prise de contrôle exclusif des sociétés Fabas-Distri, Fleurance Distribution, Redon-Distri et Nerac-Distri par le groupe Casino, via sa société RLPI, l’opération notifiée est une opération de concentration au sens de l’article L. 430-1 du code de commerce. Les entreprises concernées exploitent plusieurs magasins de commerce de détail et réalisent ensemble un chiffre d’affaires total sur le plan mondial de plus de 75 millions d’euros (Groupe Casino : 26,76 milliards d’euros pour l’exercice clos au 31 décembre 2009 ; la société Fabs-Ditribution : 9,97 millions d’euros pour le même exercice ; la société Fleurance Distribution : 6,62 millions d’euros pour le même exercice ; la société Redon-Distri : 7,2 millions d’euros pour le même exercice ; la société Nerac-Distri : 9 millions d’euros pour le même exercice). Les sociétés Fabas-Distri, Fleurance Distribution, Redon-Distri et Nerac-Distri étant détenues par les mêmes personnes physique et morale, il convient, conformément au paragraphe 94 des lignes directrices de l’Autorité de la concurrence relative au contrôle des concentrations1, de les considérer comme constituant un même groupe. Dès lors, les entreprises concernées réalisent en France dans le secteur du commerce de détail un chiffre d’affaires supérieur à 15 millions d’euros. Compte tenu de ces chiffres d’affaires, l’opération ne revêt pas une dimension communautaire. En revanche, les seuils de contrôle relatifs au commerce de détail mentionnés au point II de l’article L. 430-2 du code de commerce sont franchis. La présente opération est donc soumise aux dispositions des articles L. 430-3 et suivants du code de commerce relatifs à la concentration économique.

II. Délimitation des marchés pertinents

9. Selon la pratique constante des autorités nationale et communautaire de la concurrence, deux catégories de marchés peuvent être délimitées dans le secteur de la distribution à dominante alimentaire. Il s’agit, d’une part, des marchés « aval », de dimension locale, qui mettent en présence les entreprises de commerce de détail et les consommateurs pour la vente de biens de consommation et, d’autre part, des marchés « amont » de l’approvisionnement des entreprises de commerce de détail en biens de consommation courante, de dimension nationale.

A. MARCHÉS AVAL DE LA DISTRIBUTION

1. LES MARCHÉS DE SERVICE

10. En ce qui concerne la vente au détail des biens de consommation courante, les autorités de concurrence, tant communautaires que nationales, ont distingué six catégories de commerce en utilisant plusieurs critères, notamment la taille des magasins, leurs techniques de vente, leur accessibilité, la nature du service rendu et l’ampleur des gammes de produits proposés : (i) les hypermarchés, (ii) les supermarchés, (iii) le commerce spécialisé, (iv) le petit commerce de détail, (v) les maxi discompteurs, (vi) la vente par correspondance.

11. Les supermarchés sont usuellement définis comme des magasins à dominante alimentaire d’une surface légale de vente inférieure à 2 500 m² et supérieure à 400 m².

12. En l’espèce, les sociétés concernées par l’opération exploitent quatre magasins discounters sous l’enseigne Leader Price et occupent aujourd’hui une surface de vente respective de 1 000 m² (société Fabs-Distri), 910 m² (société Redon-Distri), 1 230 m² (société Nérac-Distri) et 954 m² (société Fleurance Distribution), ils rentrent donc dans la catégorie des supermarchés.

2. DÉLIMITATION GÉOGRAPHIQUE

13. Dans ses décisions récentes relatives à des opérations concernant des hypermarchés ou des supermarchés, l’Autorité de la concurrence a rappelé qu’en fonction de la taille des magasins concernés, les conditions de la concurrence devaient s’apprécier sur deux zones différentes :

- un premier marché où se rencontrent la demande des consommateurs d’une zone et l’offre des hypermarchés auxquels ils ont accès en moins de 30 minutes de déplacement en voiture et qui sont, de leur point de vue, substituables entre eux ;

- un second marché où se rencontrent la demande de consommateurs et l’offre des supermarchés et formes de commerce équivalentes situés à moins de 15 minutes de temps de déplacement en voiture. Ces dernières formes de commerce peuvent comprendre, outre les supermarchés, les hypermarchés situés à proximité des consommateurs et les magasins discompteurs.

14. D’autres critères peuvent néanmoins être pris en compte pour évaluer l’impact d’une concentration sur la situation de la concurrence sur les marchés de la distribution de détail, ce qui peut conduire à affiner, au cas d’espèce, les délimitations usuelles présentées ci-dessus.

15. En l’espèce, les magasins concernés entrant dans la catégorie des supermarchés, l’analyse concurrentielle sera menée sur le seul marché incluant les supermarchés, hypermarchés et commerces de proximité et discompteurs situés dans un rayon de 15 minutes autour de Boe (société Fabas-Distri), de Bon Encontre (société Redon-Distri), de Nérac (société Nérac- Distri) et de Fleurance (Fleurance Distribution).

B. MARCHÉS AMONT DE L’APPROVISIONNEMENT

16. En ce qui concerne les marchés de l’approvisionnement, la Commission européenne a retenu l’existence de marchés de dimension nationale par grands groupes de produits, délimitation suivie par les autorités nationales.

17. Il n’y a pas lieu de remettre en cause cette délimitation à l’occasion de la présente opération.

III. Analyse concurrentielle

A. MARCHÉ AVAL DE LA DISTRIBUTION A DOMINATION ALIMENTAIRE

18. Les supermarchés exploités par la cible et par les acquéreurs se trouvent, respectivement, sur les zones de chalandises de Boe (47), de Bon Encontre (47), de Nérac (47) et de Fleurance (32).

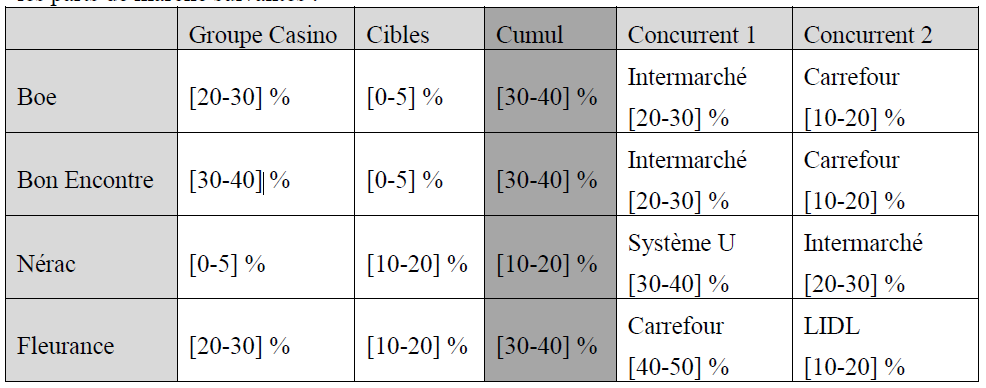

19. Sur les différents marchés concernés par l’opération, les parties à la concentration présentent les parts de marché suivantes :

20. Sur le marché comprenant les supermarchés et formes de commerce équivalentes situés dans une zone de chalandise de 15 minutes en voiture autour de Boe, le magasin sous l’enseigne Leader Price exploité par la cible représente [0-5] % des surfaces de vente. Les autres magasins exploités par le groupe Casino sur la zone de chalandise de 15 minutes, sous les enseignes Leader Price, Géant Casino et Hyper Casino, représentent [20-30] % des surfaces de vente. A l’issue de l’opération envisagée la part de marché du groupe Casino sera de [30- 40] %.

21. Ce magasin fait face à la concurrence de huit superettes et supermarchés du groupe Intermarché détenant [20-30] % des surfaces de vente, de trois supermarchés du groupe Carrefour détenant [10-20] % des surfaces de vente, d’un supermarché du groupe Leclerc détenant [10-20] % des surfaces de vente.

22. De plus, la partie notifiante a indiqué que le groupe Intermarché a obtenu l’autorisation de créer un nouveau point de vente de 1 200 m² à tendance alimentaire sur la zone de chalandise de 15 minutes. Ces extensions entraîneront une légère augmentation des parts de marché du groupe Intermarché à [30-40] % et une diminution de la part de marché du groupe Casino qui passera à [30-40] % de la surface de vente.

23. Sur le marché comprenant les supermarchés et formes de commerce équivalentes situés dans une zone de chalandise de 15 minutes en voiture autour de Bon Encontre, le magasin sous l’enseigne Leader Price exploité par la cible représente [0-5] % des surfaces de vente. Les autres magasins exploités par le groupe Casino sur la zone de chalandise de 15 minutes, sous les enseignes Leader Price, Géant Casino et Hyper Casino, représentent [30-40] % des surfaces de vente. A l’issue de l’opération envisagée la part de marché du groupe Casino sera de [30-40] %.

24. Ce magasin fait face à la concurrence de huit superettes et supermarchés du groupe Intermarché détenant [20-30] % des surfaces de vente, de trois supermarchés du groupe Carrefour détenant [10-20] % des surfaces de vente, d’un supermarché du groupe Leclerc détenant [10-20] % des surfaces de vente.

25. De plus, la partie notifiante a indiqué que le groupe Intermarché a obtenu l’autorisation de créer un nouveau point de vente de 1 200 m² à tendance alimentaire sur la zone de chalandise de 15 minutes. Ces extensions entraîneront une légère augmentation des parts de marché du groupe Intermarché à [30-40] % et une diminution de la part de marché du groupe Casino qui passera à [30-40] % de la surface de vente.

26. Sur le marché comprenant les supermarchés et formes de commerce équivalentes situés dans une zone de chalandise de 15 minutes en voiture autour de Nérac, le magasin sous l’enseigne Leader Price exploité par la cible représente [10-20] % des surfaces de vente. Le groupe Casino ne possède pas d’autres points de vente sur la zone de chalandise de 15 minutes autour de la cible.

27. Ce magasin fait face à la concurrence du groupe Système U détenant [30-40] % des surfaces de vente, du groupe Intermarché détenant [20-30] % des surfaces de vente, du groupe Carrefour détenant [10-20] % des surfaces de vente.

28. Sur le marché comprenant les supermarchés et formes de commerce équivalentes situés dans une zone de chalandise de 15 minutes en voiture autour de Fleurance, le magasin sous l’enseigne Leader Price exploité par la cible représente [10-20] % des surfaces de vente. Le groupe Casino exploite un autre point de vente sur la zone de chalandise de 15 minutes, sous l’enseigne Casino, qui représente [20-30] % des surfaces de vente. A l’issue de l’opération envisagée la part de marché du groupe Casino sera de [30-40] %.

29. Ce magasin fait face à la concurrence du groupe Carrefour détenant [50-60] % des surfaces de vente, du groupe LIDL détenant [10-20] % des surfaces de vente.

30. Par conséquent, l’opération n’est pas de nature à porter atteinte à la concurrence sur les marchés en cause.

B. MARCHÉ AMONT DE L’APPROVISIONNEMENT

31. En ce qui concerne les marchés amont de l’approvisionnement il convient d’indiquer que l’opération est limitée à 4 magasins ne représentant qu’une partie marginale du chiffre d’affaires réalisé par le groupe Casino en France sous enseigne Franprix/Leader-Price. L’acquisition des participations de Monsieur Stéphane Magnier n’est donc pas susceptible de renforcer significativement la puissance d’achat du groupe Casino, tous produits confondus comme par grands groupes de produits. Le renforcement est d’autant plus mineur que, préalablement à l’opération, les points de vente objets de l’opération notifié s’approvisionnaient déjà quasi exclusivement par l’intermédiaire de la centrale d’achat Distribution Leader Price, filiale du groupe Casino.

32. Par conséquent, l’opération n’est pas de nature à porter atteinte à la concurrence tant sur le marché aval que sur le marché amont de la distribution.

DÉCIDE

Article unique : L’opération notifiée sous le numéro 10-0173 est autorisée.

NOTES :

1 « L’article 5, paragraphe 2, du règlement n° 139/2004 comporte une disposition spécifique permettant d’assurer que des entreprises ne scindent pas une opération en une série de cessions d’actifs réparties dans le temps, afin d’échapper au contrôle des concentrations en passant sous les seuils de contrôlabilité. Aussi, des opérations successives effectuées durant une période de deux années entre les mêmes entreprises sont considérées comme une seule concentration aux fins du calcul des chiffres d’affaires des entreprises concernées25. Néanmoins, si d’autres entreprises se joignent à ces mêmes entreprises pour certaines seulement des opérations considérées, la règle n’est plus applicable. L’opération globale sera à notifier à l’Autorité dès que le chiffre d’affaires consolidé de ces opérations successives dépasse les seuils de notification obligatoire ».