ADLC, 6 juillet 2011, n° 11-DCC-106

AUTORITÉ DE LA CONCURRENCE

relative à la prise de contrôle exclusif des activités « fruits et légumes surgelés » de l’Union Fermière Morbihannaise par PinguinLutosa

L’Autorité de la concurrence,

Vu le dossier de notification adressé au service des concentrations et déclaré complet le 30 mai 2011, relatif à la prise de contrôle exclusif des activités de production et de commercialisation de fruits et de légumes surgelés de l’Union Fermière Morbihannaise par la société PinguinLutosa, formalisée par un projet de convention de cession d’actions et d’actifs ;

Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L. 430-1 à L. 430-7 ;

Vu les éléments complémentaires transmis par les parties au cours de l’instruction ;

Adopte la décision suivante :

I. Les entreprises concernées et l’opération

A. LES ENTREPRISES CONCERNÉES

1. PinguinLutosa est une société de droit belge active dans la production et la commercialisation de légumes, de pommes de terre et de fruits surgelés à destination de la grande distribution, des magasins spécialisés dans la vente de produits surgelés et de la restauration hors domicile. PinguinLutosa commercialise ses pommes de terre surgelées sous la marque Lutosa et ses légumes surgelés sous la marque Pinguin. Ses produits surgelés sont également distribués sous marque de distributeur (ci-après « MDD »). Elle détient six sites de production de légumes surgelés en Belgique, en Angleterre et dans le sud de la France ainsi que deux sites de production de pommes de terre surgelées en Belgique. PinguinLutosa est contrôlée par le groupe Deprez Holding lui même détenu par Monsieur X.

2. Le GIE groupe Cecab, à laquelle l’UFM adhère, est un groupe agro-alimentaire diversifié, actif notamment dans les secteurs des céréales, des légumes, des oeufs, des animaux destinés à l’abattage (porcs, bovins, veaux, lapins, volailles), présent tant au stade de la collecte qu’à celui de la transformation. L’UFM est une société coopérative active dans la production et la commercialisation de légumes surgelés1 à destination de l’industrie agroalimentaire, de la grande distribution, des magasins spécialisés dans la vente de produits surgelés et de la restauration hors domicile. Elle distribue ses fruits surgelés uniquement à l’industrie agro-alimentaire. L’UFM vend ses produits sous la marque D’aucy et sous marque de distributeur (ci-après « MDD ») en France, en Hongrie en Pologne et au Brésil. L’UFM détient deux sites de production en France, à Moréac en Bretagne et à Comines dans le Nord. Elle détient également quatre sites de production et de stockage en Pologne et un site de production et de stockage en Hongrie. En France, les fruits et légumes sont fournis par les coopératives partenaires de l’UFM, alors que les sites de production implantés en Hongrie et en Pologne s’approvisionnent auprès d’agriculteurs locaux indépendants.

B. L’OPÉRATION

3. L’opération notifiée consiste en l’acquisition par PinguinLutosa du contrôle exclusif des activités de production et de commercialisation de fruits et légumes surgelés de l’UFM en France, en Hongrie en Pologne et au Brésil. Elle ne porte en revanche pas sur la marque D’aucy qui restera la propriété de l’UFM.

4. S’agissant de la France, PinguinLutosa va prendre des participations, au terme de la convention de cession d’actions et d’actifs (ci-après « la Convention »), dans plusieurs sociétés détenues par l’UFM. Elle va ainsi acquérir 100 % des actions et des droits de vote de la société Compagnie Général de Surgélation (ci-après « CGS »), qui exerçait l’activité de commercialisation des fruits et légumes surgelés produits dans les sites français de l’UFM. Elle va également acquérir 10 % du capital des sociétés qui exerçaient l’activité de production des fruits et légumes surgelés de l’UFM (« Vallée de la Lys », société d’intérêt collectif agricole et une société nouvellement créée à Moréac). Cette prise de participation s’accompagne de contrats de bail, de transfert d’actifs ainsi que de la reprise des salariés des sites de production concernés au bénéfice de PinguinLutosa.

5. Par ailleurs, l’UFM, qui détenait 7,4 % du capital de PinguinLutosa, a acquis le 23 mars 2011, 49,95 % des droits de vote de Food Invest International NV qui détient des participations directes et indirecte au capital de PinguinLutosa. Cette participation n’est toutefois pas de nature à permettre à l’UFM d’exercer une influence déterminante sur PinguinLutosa.

6. Compte tenu de ce qui précède, PinguinLutosa exercera un contrôle exclusif sur les activités de production et de commercialisation de fruits et légumes surgelés de l’UFM. L’opération notifiée constitue donc une concentration au sens de l’article L. 430-1 du code de commerce.

* * *

7. Les entreprises concernées réalisent ensemble un chiffre d’affaires total sur le plan mondial de plus de 150 millions d’euros (Deprez Holding : […] millions en 2010 ; l’activité fruits et légumes surgelés de l’UFM : […] millions d’euros en 2010). Deprez Holding et l’activité fruits et légumes surgelés de l’UFM réalisent chacun, en France, un chiffre d’affaires supérieur à 50 millions d’euros (Deprez Holding : […] millions en 2010 ; l’activité fruits et légumes surgelés de l’UFM : […] millions d’euros en 2010). Compte tenu de ces chiffres d’affaires, l’opération ne revêt pas une dimension communautaire. En revanche, les seuils de contrôle mentionnés au I de l’article L. 430-2 du code de commerce sont franchis. La présente opération est donc soumise aux dispositions des articles L. 430-3 et suivants du code de commerce relatifs à la concentration économique.

II. Délimitation des marchés pertinents

8. PinguinLutosa et l’UFM produisent et commercialisent des fruits, légumes et pommes de terre surgelés. Il convient de distinguer les marchés amont de l’approvisionnement sur lesquels ils sont acheteurs des marchés aval de la production de fruits, légumes et pommes de terre surgelés sur lesquels ils sont offreurs.

A. LES MARCHÉS DE L’APPROVISIONNEMENT

9. Les parties s’approvisionnent en fruits et légumes frais auprès de producteurs locaux à travers des contrats annuels. Elles ont également indiqué qu’elles pouvaient être amenées à s’approvisionner en fruits et légumes surgelés lorsque les produits ne sont pas cultivés ou pas disponibles dans la zone d’approvisionnement, ou encore pour répondre à des besoins d’approvisionnement imprévus.

10. Le marché de l’approvisionnement en légumes frais met en présence les producteurs de différents légumes et l’ensemble des acheteurs de légumes frais pour leur transformation, et ce quel que soit le mode de transformation (conserves, produits appertisés, produits surgelés ou plats cuisinés). Si les autorités de concurrence tant communautaire que française n'excluent pas qu'il soit nécessaire de segmenter selon le type de légumes, la question est, à ce jour, toujours demeurée ouverte2. En revanche, aucune distinction n’est à faire selon l’usage et la technique de transformation ultérieure de ces légumes. Les parties considèrent quant à elles que le marché de l’approvisionnement en pommes de terre fraîches se distingue du marché d’approvisionnement pour d’autres légumes. Par ailleurs, le marché de l’approvisionnement en légumes surgelés se distingue du marché de l’approvisionnement en légumes frais, principalement par les caractéristiques du produit.

11. Les définitions exactes des marchés concernés peuvent toutefois être laissées ouvertes dans la mesure où les conclusions de l’analyse demeureront inchangées quelles que soient les délimitations retenues.

12. S’agissant de la délimitation géographique des marchés, les parties considèrent que les marchés des produits frais sont régionaux du fait des coûts de transport et du risque de dépérissement et que les marchés des produits surgelés sont de dimension européenne car ils peuvent être transportés à des conditions compétitives jusqu’à une distance de 2 000 kilomètres et il existe une uniformité des produits demandés dans les différents pays de l’Union européenne. Les autorités de la concurrence n'ont pas tranché la question de la dimension géographique des marchés de l’approvisionnement qui peut être laissée ouverte dans la mesure où les conclusions de l’analyse demeureront inchangées.

B. LES MARCHÉS DE LA DISTRIBUTION DE FRUITS, LÉGUMES ET POMMES DE TERRE SURGELÉS

1. MARCHÉS DE PRODUIT

13. La pratique décisionnelle nationale3 considère qu’il est pertinent de segmenter les fruits et légumes surgelés des autres types de fruits et légumes (frais, appertisés, « frais, crus, lavés et épluchés », « stérilisés et pasteurisés sous vide »). Une telle segmentation se fonde sur l’existence de différences de prix, de modes de conservation et d’utilisation entre ces différents types de produits.

a) Segmentation entre les fruits, les légumes et les pommes de terre

14. Sur le segment des fruits et légumes surgelés, une segmentation entre les fruits et les légumes a été retenue par la pratique décisionnelle4 car les différences significatives en termes de prix, de caractéristiques et d’utilisation ne permettent pas d’établir la substituabilité de ces deux catégories de produits. Au sein du marché des fruits et du marché des légumes, une segmentation a été envisagée entre les différents fruits et les différents légumes sans toutefois être retenue par les autorités nationales et communautaires de concurrence5.

15. Enfin, comme PinguinLutosa est seule présente dans la commercialisation de pommes de terre surgelées, il convient de s’interroger sur l’existence d’un marché de la pomme de terre distinct du marché des autres légumes surgelés. Une telle distinction a été envisagée par l’Autorité de la concurrence6 sur les marchés des produits frais, compte tenu des différences significatives dans son utilisation et des habitudes de consommation. Les parties notifiante considèrent également qu’il convient de distinguer des pommes de terre des autres légumes surgelés car les producteurs de légumes surgelés ne fournissent pas nécessairement des pommes de terre.

16. Compte tenu de l’absence de substituabilité du côté de l’offre, un marché des pommes de terre surgelées distinct de celui des autres légumes surgelés pourrait être envisagé. En l’espèce toutefois, la question de l’existence ou non de deux marchés différents peut être laissée ouverte, dans la mesure où, quelle que soit l’hypothèse retenue, les conclusions de l’analyse concurrentielle demeureront inchangées.

17. En l’absence de chevauchement d’activité des parties à l’opération sur l’activité de pommes de terre surgelés, l’analyse concurrentielle sera menée, d’une part, au titre des effets horizontaux, sur le marché global des légumes surgelés, pommes de terre compris, ainsi que sur un éventuel marché des légumes surgelés hors pommes de terre et d’autre part, au titre des effets congloméraux, sur les marchés des légumes surgelés et des pommes de terre surgelées, considérés de manière distincte.

b) Segmentation selon le canal de distribution

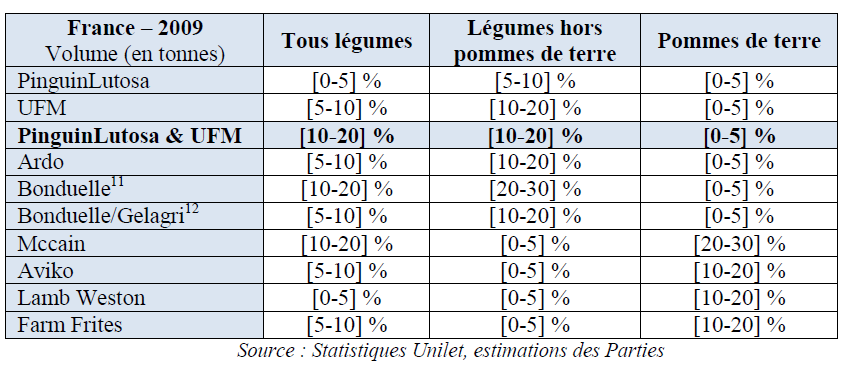

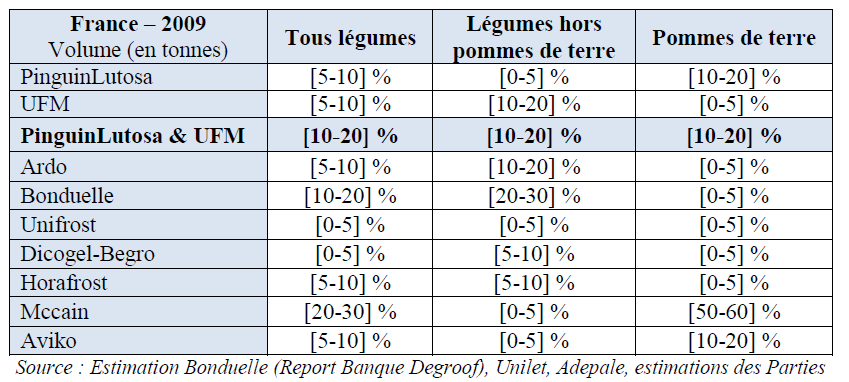

18. En matière de produits alimentaires, les autorités de concurrence nationale et communautaire ont retenu à plusieurs reprises l'existence de marchés distincts par canal de distribution7 (grandes et moyennes surfaces, ci-après « GMS », restauration hors domicile, ci-après « RHD » et industries agroalimentaires, ci-après « IAA ») en raison de l’existence de besoins différents selon le type d’acheteurs (notamment en termes de volumes, de calibrage et de conditionnement).

19. Dans des décisions récentes8 l’Autorité de la concurrence a en outre analysé les effets des opérations de concentration sur le circuit de distribution en magasins spécialisés. Ce canal de distribution est distinct du canal des GMS compte tenu de différences entre ces deux types de magasins en matière de localisation géographique (essentiellement en centre-ville pour les magasins spécialisés en surgelés, tandis que les GMS sont plutôt situées en périphérie), de gammes de produits vendus, de services proposés, de niveaux des prix pratiqués et de marques commercialisées.

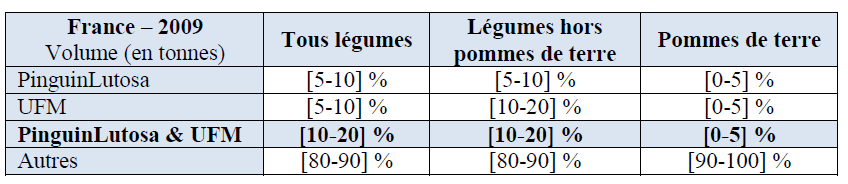

20. Les parties ne souscrivent pas à cette analyse dans la mesure où les magasins spécialisés, et en premier lieu Picard, vendent quasi-exclusivement des produits sous MDD. Les parties mentionnent la décision récente de la commission9 relative au rapprochement entre Findus et Picard qui tout en laissant la question ouverte mentionne que le test de marché n’a pas confirmé une éventuelle segmentation entre les grandes surfaces alimentaires, les magasins spécialisés en produits surgelés et les hard discounters.

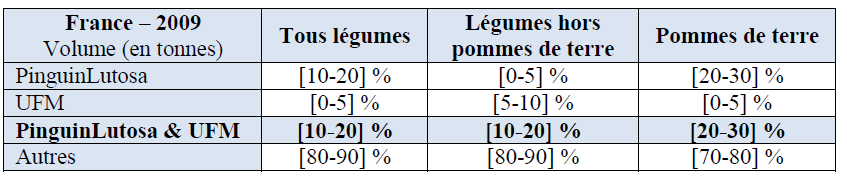

21. La définition exacte des marchés concernés peut être laissée ouverte dans la mesure où les conclusions de l’analyse demeureront inchangées quelle que soit la délimitation retenue.

c) Segmentation selon le positionnement commercial du produit

22. Au sein du canal des grandes et moyennes surfaces, une subdivision supplémentaire a été envisagée selon que les produits sont vendus sous marque de fabricant (MDF) ou sous marque de distributeur (MDD). En effet, les fabricants de produits vendus sous MDD n’interviennent qu’en application d’un cahier des charges défini par l’enseigne et n’ont aucun rôle dans la définition des stratégies commerciales de ces marques. L’identité de l’opérateur qui approvisionne une enseigne pour ses MDD reste inconnue du consommateur final. L’Autorité10 a cependant considéré, pour les marchés des légumes surgelés, que les MDD exerçaient sur les MDF une pression concurrentielle significative, notamment car, du point de vue de la demande, la notoriété des marques de fabricants était faible et, du point de vue de l’offre, les mêmes fabricants fournissent la grande distribution en produits sous MDD et en produits à leur marque.

2. MARCHÉS GÉOGRAPHIQUES

23. S’agissant de la distribution des produits alimentaires, les parties considèrent qu’ils ont atteint une dimension européenne compte tenu de l’internationalisation des marques, de l’uniformisation de la demande sous l’impulsion de grandes enseignes de la distribution et de leurs centrales d’achats européennes.

24. Cependant, les autorités de concurrence tant nationale que communautaire considèrent de manière constante que les marchés sont de dimension nationale en raison des goûts spécifiques, des préférences et habitudes alimentaires des consommateurs dans chaque pays, des différences de prix entre les Etats-membres et des différences dans la structure de l’offre selon les Etats membres.

25. Il n’y a pas lieu de remettre en cause cette délimitation à l’occasion de l’examen de la présente opération.

III. Analyse concurrentielle

26. Les parties ne disposant pas d’informations sur la taille du marché en valeur, l’analyse des parts de marché s’appuiera exclusivement sur les données exprimées en volume

A. SUR LES MARCHÉS AMONT DE L’APPROVISIONNEMENT EN FRUITS ET LÉGUMES

27. S’agissant de l’approvisionnement en fruits et légumes frais, comme les sites de surgélation de l’UFM se situent essentiellement en Bretagne et dans le nord de la France, tandis que ceux de PinguinLutosa sont en Belgique, en Angleterre et en Aquitaine, leurs zones d’approvisionnement ne se chevauchent que très partiellement au niveau régional en France. En toute hypothèse, la part de la demande cumulée des parties en France est très faible par rapport aux volumes d’achat des grands groupes agro-alimentaires et ne dépasse en aucun cas 2 % de la demande totale.

28. S’agissant de l’approvisionnement en fruits et légumes surgelés, la partie notifiante a indiqué qu’il était accessoire à son activité. En outre, ce marché étant de dimension au moins nationale, la nouvelle entité représentera une faible part de la demande sur ce marché.

29. Par conséquent, les risques d’atteinte à la concurrence sur les marchés de l’approvisionnement en fruits et légumes frais et surgelés peuvent être écartés.

B. SUR LES MARCHÉS AVAL DE LA PRODUCTION DE FRUITS ET LÉGUMES SURGELÉS

1. LES MARCHÉS DE LA PRODUCTION DE FRUITS SURGELÉS

30. L’UFM n’est active que sur le marché des fruits surgelés à destination de l’industrie agro-alimentaire.

31. Sur ce marché, la nouvelle entité représentera [5-10] % des volumes en France ([0-5] % pour PinguinLutosa et [0-5] % pour l’UFM). Elle restera confrontée à la concurrence des principaux acteurs sur ce marché : Bonduelle, Ardo, Unifrost, Crops et Dirafrost.

32. Par conséquent, les risques d’atteinte à la concurrence par le biais d’effets horizontaux peuvent être écartés sur le marché de la distribution de fruits surgelés à destination des IAA.

2. LES MARCHÉS DE LA PRODUCTION DE LÉGUMES SURGELÉS

33. Si l’on considère que les pommes de terre surgelées appartiennent à un marché pertinent distinct de celui des autres légumes, sur lequel un producteur pourrait être en mesure d’exercer un pouvoir de marché, il convient de déterminer si l’opération ne porte pas atteinte à la concurrence par effets congloméraux en permettant au groupe PinguinLutosa d’étendre la gamme de produits qu’il propose. Cependant, comme PinguinLutosa proposait déjà des pommes de terre et des légumes surgelées préalablement à l’opération et que les parts de marché de la nouvelle entité seront limitées, le risque d’effets congloméraux peut être écarté. Seuls les effets horizontaux seront donc analysés ci-après.

a) Le marché des légumes surgelés à destination des grandes et moyennes surfaces (« GMS ») et des magasins spécialisés

34. Les deux parties proposent des légumes de marque (« D’aucy » pour l’UFM et « Lutosa » pour les pommes de terre surgelés de PinguinLutosa), et fournissent le commerce de détail en légumes vendus sous MDD.

35. S’agissant de l’ensemble des ventes en GMS et en magasins spécialisés, les parts de marché des parties, sur les différents segments envisagés sont les suivantes :

36. La partie notifiante ne dispose pas de données chiffrées distinguant les ventes aux GMS de celles aux magasins spécialisés en produits surgelés. Elles ont néanmoins transmis leurs meilleures estimations.

37. S’agissant des ventes aux GMS :

38. S’agissant des ventes aux magasins spécialisés en produits surgelés :

39. Les tableaux précédant montrent que sur tous les marchés retenus, les parts de marché de la nouvelle entité seront inférieures à [20-30] %. Elle restera confrontée à de nombreux concurrents comme Bonduelle, Ardo, Mccain ou Aviko. Par ailleurs, les clients des parties sont essentiellement des grands groupes qui bénéficient d’un pouvoir d’achat et de négociation important.

b) Le marché des légumes surgelés à destination de l’industrie agroalimentaire (« IAA »)

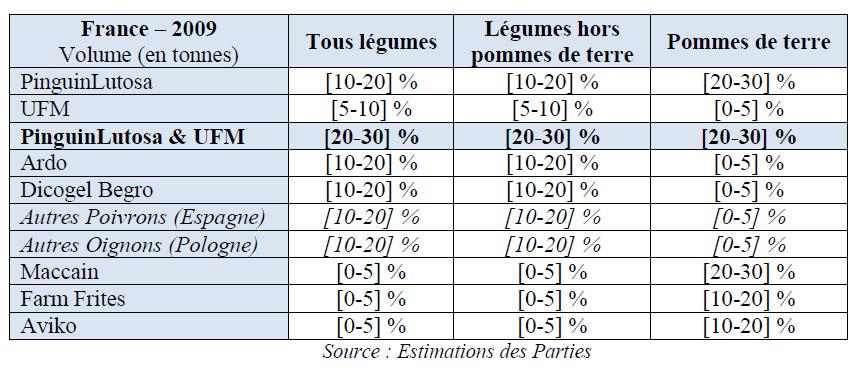

40. S’agissant des ventes de légumes surgelés à l’IAA les parts de marché des parties sont les suivantes :

41. Le tableau précédant montre que quel que soit le marché retenu (tous légumes surgelés ou marché distinct des pommes de terre surgelées) les parts de marché des parties resteront inférieures à [20-30] %. Elle restera confrontée à de nombreux concurrents comme Ardo, Dicogel Begro, Mccain ou Aviko.

42. En outre, les parties soulignent que les fournisseurs font face à une demande relativement concentrée qui comprend des grands groupes agroalimentaires avec un pouvoir d’achat important (Unilever, Nestlé, Campbell Soup, Bird’s Eye-Iglo, Sill, Frosta). Les contrats sont souvent conclus dans le cadre d’une procédure d’appel d’offres sur une base annuelle et la qualité des produits est standardisée.

c) Le marché des légumes surgelés à destination de la restauration hors domicile (« RHD »)

43. S’agissant des ventes de légumes surgelés à la RHD les parts de marché des parties sont les suivantes :

44. Le tableau précédant montre que quel que soit le marché retenu (tous légumes surgelés ou marché distinct des pommes de terre surgelées) les parts de marché des parties resteront inférieures à [10-20] %. Elle restera confrontée à de nombreux concurrents comme Bonduelle, Ardo, Dicogel Begro, Mccain ou Aviko.

45. Il ressort de ce qui précède que l’opération n’est pas de nature à porter atteinte à la concurrence par le biais d’effets horizontaux sur le ou les marchés des légumes et pommes de terre surgelés, quel que soit le canal de distribution retenu.

DECIDE

Article unique : L’opération notifiée sous le numéro 11-0003 est autorisée.

NOTES :

1 L’UFM ne produit pas de pommes de terre ou de produits dérivés, ni de plats cuisinés.

2Décision de la Commission du 30 mai 2006, CVC/Bocchi/De Weide Blik, aff. COMP/M.4216, §§ 19 et 20 ; décision de la Commission du 11 août 2008, De Weide Blik/Atlanta, aff. COMP/M.5199, § 12.

3 En dernier lieu, décision n° 10-DCC-21 du 15 mars 2010 relative à la prise de contrôle exclusif de la société Champiloire SA par la société Bonduelle SA.

4 Voir les décisions C2008-24 et C2008-103 précitées.

5 Voir la décision de l’Autorité de la concurrence n°10-DCC-21 du 15 mars 2010 précitée.

6 Lettre du ministre de l’économie C2008-24 du 23 avril 2008, au conseil de la société Transgourmet France, relative à une concentration dans le secteur du commerce en gros de légumes, de fruits et de produits frais de la mer.

7 Notamment les décisions de la Commission du 08 mars 2000 dans l'affaire M 802 – Unilever/Amora Maille et du 28 septembre 2000 dans l'affaire M-1990 Unilever/Bestfoods ; l’avis n° Avis 98-A-09 Coca-Cola/Orangina du Conseil de la Concurrence du 29/07/1998 ; les Lettre du ministre de l’économie du 02/08/2001 dans l'affaire Granini/Joker publiée et du 17 mai 2002 dans l'affaire Panzani/Lustucru.

8 Décision n° 10-DCC-87 de l’Autorité de la concurrence du 4 août 2010 relative à la prise de contrôle exclusif de l’activité « surgelés » du groupe Brossard par la société Financière de Kiel (groupe Alfesca) ; Décision n° 10-DCC-21 de l’Autorité de la concurrence du 15 mars 2010 relative à la prise de contrôle exclusif de la société Champiloire SA par la société Bonduelle SA.

9 Décision de la commission européenne COMP/M.5975 – Lion Capital / Picard Groupe du 30 novembre 2010.

10 Décision n° 10-DCC-87 de l’Autorité de la concurrence du 4 août 2010 relative à la prise de contrôle exclusif de l’activité « surgelés » du groupe Brossard par la société Financière de Kiel (groupe Alfesca) ; Décision n° 10-DCC-21 de l’Autorité

de la concurrence du 15 mars 2010 relative à la prise de contrôle exclusif de la société Champiloire SA par la société Bonduelle SA.

11 Il s’agit des légumes surgelés Bonduelle vendus sous la marque Bonduelle.

12 Bonduelle et Gelagri (groupe Coopagri) ont rapproché leurs activités de légumes surgelés MDD en 2009.