ADLC, 5 octobre 2011, n° 11-DCC-147

AUTORITÉ DE LA CONCURRENCE

relative à la prise de contrôlé exclusif de la société United Refrigeration France SAS par la société G&L Beijer Ref AB

L’Autorité de la concurrence,

Vu le dossier de notification adressé complet au service des concentrations le 2 septembre 2011, relatif à la prise de contrôle exclusif de la société United Refrigeration France SAS par la société G&L Beijer Ref AB;

Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L.430-1 à L.430-7 ;

Adopte la décision suivante :

I. Les entreprises concernées et l’opération

1. La société G&L Beijer Ref AB est la société de tête du groupe suédois Beijer Ref (ci-après « Beijer Ref »), actif dans plus de vingt pays dans le secteur de la distribution en gros de produits de réfrigération et de climatisation et, marginalement, dans le secteur de la production d’échangeurs thermiques, d’évaporateurs et de condensateurs utilisés dans des applications spécifiques1. Beijer Ref est présent en France à travers ses filiales GFF et Delmo, qui disposent de 45 agences réparties sur le territoire.

2. La société United Refrigeration France SAS est une société par action simplifiée (ci-après « United Refrigeration France »), détenue par Monsieur X et Monsieur Y, qui en détiennent respectivement […] % et […] % du capital. Elle est active dans le secteur de la distribution en gros de produits de réfrigération et de climatisation en France. Elle détient l’intégralité du capital de la société Comptoir Frigorifique Du Sud-Est-Cofriset (ci-après « Cofriset ») et ses trois filiales, les sociétés Coparif, Copasud et Copacentre.

3. L’opération, formalisée par un contrat de cession d’actions signé par les parties le 1er septembre 2011, consiste en l’acquisition par la société G&L Beijer Ref AB de la totalité du capital et des droits de vote de la société United Refrigeration France. En ce qu’elle se traduit par la prise de contrôle exclusif de United Refrigeration France par Beijer Ref, l’opération notifiée constitue une concentration au sens de l’article L.430-1 du code de commerce.

4. Les entreprises concernées ont réalisé ensemble un chiffre d’affaires hors taxes consolidé sur le plan mondial de plus de 150 millions d’euros au dernier exercice clos (Beijer Ref : 560 millions d’euros pour l’exercice 2010 ; United Refrigeration France : 55,7 millions d’euros pour le même exercice). Chacune de ces entreprises a réalisé, en France, un chiffre d’affaires supérieur à 50 millions d’euros (Beijer Ref : […] millions d’euros pour l’exercice 2010 ; United Refrigeration France : […] millions d’euros pour le même exercice). Compte tenu de ces chiffres d’affaires, l’opération ne revêt pas une dimension communautaire. En revanche, les seuils de contrôle mentionnés au I de l’article L.430-2 du code de commerce sont franchis. Cette opération est donc soumise aux dispositions des articles L.430-3 et suivants du code de commerce relatifs à la concentration économique.

II. Délimitation des marchés pertinents

5. Les parties sont simultanément actives dans le secteur de la distribution en gros de produits de réfrigération et de climatisation.

6. La Commission européenne a rappelé que l’industrie de la réfrigération relève d’un secteur plus large regroupant le chauffage, la ventilation, la climatisation et la réfrigération2, généralement désigné sous l’acronyme anglophone « HVAC/R »3. Ces produits servent à fournir un air d’une qualité et température raisonnables.

7. En France, les fabricants vendent leurs produits de produits de réfrigération et de climatisation au travers de distributeurs spécialisés qui, à leur tour, revendent ces produits à des installateurs spécialisés. Par la suite, ces installateurs HVAC/R assemblent les différents composants et les intègrent dans des immeubles ou des maisons pour leurs propres clients, professionnels ou particuliers.

8. Dans ce type de secteur, les autorités de concurrence retiennent généralement deux catégories de marchés : (i) les marchés amont de l’approvisionnement des distributeurs auprès de fabricants et (ii) les marchés aval de la distribution par les distributeurs aux installateurs.

A. LE MARCHE DE LA DISTRIBUTION DE PRODUITS DE REFRIGERATION ET DE CLIMATISATION

1. MARCHE DE PRODUITS

9. Les parties considèrent qu’il faut inclure dans le marché aval de la distribution par les distributeurs aux installateurs, les ventes directes faites par les fabricants aux installateurs, comme la Commission européenne a pu le faire dans le secteur de la distribution des matériels électriques4. En effet, pour des projets de grande dimension les fabricants vendent parfois leurs produits directement aux installateurs dans le cadre de « ventes directes ». Ces installateurs appartiennent généralement à des grandes sociétés d’installation. Dans la décision n° COMP/M. 4949 - Sonepar / Hagemeyer du 8 février 2008, concernant une concentration dans le secteur des matériels électriques, la Commission relève toutefois que les grossistes proposent une large gamme de produits de fabricants différents alors que les fabricants ne proposent que ceux qu’ils produisent et qu’ils ne sont en concurrence avec les grossistes que pour des commandes importantes ou donnant lieu à des commandes répétées. Ainsi, elle en conclut que les grossistes et les fabricants ne sont pas en concurrence pour les mêmes clients. En l’espèce, il peut être relevé que les grossistes du secteur comptent parmi leurs principaux clients d’importantes entreprises de maintenance (comme Cofely ou Dalkia), d’installation (comme Johnson Controls ou Axiam Réfrigération qui est une filiale de GDF Suez) et des groupements d’achats d’installateurs indépendants (tels que GIF, GASEL ou GICAF), ce qui pourrait démontrer que les installateurs s’adressent indifféremment aux fabricants et aux grossistes5. Pour autant, les parties relèvent elles-mêmes que les ventes directes ne concernent que des « projets d’une certaine dimension » et que, à tout le moins pour l’ensemble des autres contrats, les grossistes offrent des services de livraison et conseils et proposent une large gamme de produits.

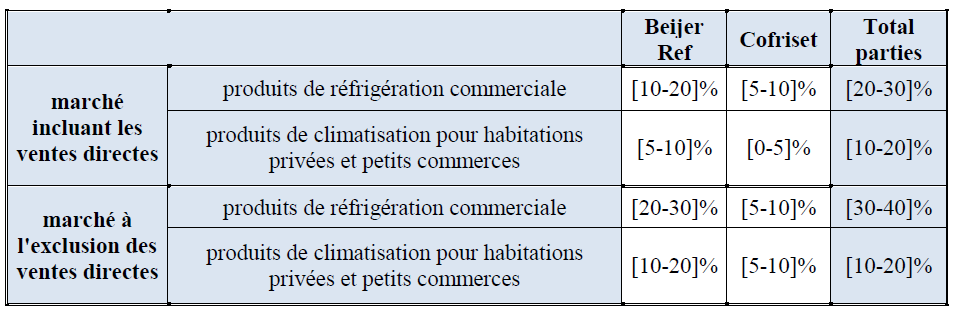

10. La pratique communautaire a par ailleurs considéré qu’il était possible de distinguer, au sein du secteur de la réfrigération entre (i) la réfrigération commerciale, (ii) la réfrigération industrielle et (iii) le transport réfrigéré6. Par ailleurs, elle a distingué, au sein du secteur de la climatisation entre les systèmes de climatisation pour les habitations privées et le petit commerce et les systèmes de climatisation pour les clients industriels et commerciaux7 car les premiers nécessitent peu ou pas de maintenance et leur installation ne fait pas appel à un savoir ou un équipement particulièrement spécialisé. A l’inverse, pour les seconds, qui sont beaucoup plus puissants, un équipement beaucoup plus sophistiqué est nécessaire et leurs prix sont beaucoup plus élevés. Les parties, qui sont actives sur le segment des produits de réfrigération commerciale et sur celui des produits de climatisation pour habitations privées et petits commerces, considèrent cependant qu’il n’est pas nécessaire de distinguer entre les produits de réfrigération et les produits de climatisation.

11. En tout état de cause, la question de la délimitation exacte du marché aval de la distribution en gros des produits de réfrigération et de climatisation peut être laissée ouverte dans la mesure où, quelles que soient les définitions du marché retenues, les conclusions de l’analyse concurrentielle demeureront inchangées.

2. MARCHE GÉOGRAPHIQUE

12. Les parties proposent, conformément à la pratique des autorités de concurrence8, de retenir un marché de dimension nationale. Elles relèvent que dans le secteur de la réfrigération et de la climatisation, les distributeurs adoptent des stratégies commerciales au niveau national, en termes de politique de prix, de gammes de produits offerts ou de services proposés aux clients. En outre, la faiblesse des coûts de transport pour les commandes les plus faibles (les plus importantes en étant exonérées) facilite les livraisons sur l’ensemble du territoire français.

13. En l’espèce, cependant, la question de la délimitation exacte des marchés des produits de réfrigération et de climatisation peut être laissée ouverte dans la mesure où, quelles que soient les définitions du marché retenues, les conclusions de l’analyse concurrentielle demeureront inchangées.

B. LE MARCHE DE L’APPROVISIONNEMENT EN PRODUITS DE REFRIGERATION ET DE CLIMATISATION

1. MARCHE DE PRODUIT

14. Le marché amont des produits de réfrigération et de climatisation concerne l’approvisionnement des grossistes auprès des fabricants. Sur ce marché interviennent de très nombreux acteurs, soit environ 2 500 entreprises en France, dont certaines appartiennent à de grands groupes internationaux9. Les parties estiment, conformément à certaines décisions de la Commission10, que ce marché inclut également les ventes aux installateurs.

15. Les parties considèrent par ailleurs qu’il n’est pas nécessaire de distinguer entre l’approvisionnement en produits de climatisation et l’approvisionnement en produits de réfrigération, les principaux fournisseurs vendant ces deux catégories de produits aux grossistes, qui les proposent dans leurs catalogues.

16. En l’espèce, cependant, la question de la délimitation exacte du marché de l’approvisionnement en produits de réfrigération et de climatisation peut être laissée ouverte dans la mesure où, quelles que soient les définitions du marché retenues, les conclusions de l’analyse concurrentielle demeureront inchangées.

2. MARCHE GÉOGRAPHIQUE

17. S’agissant de la dimension géographique du marché de l’approvisionnement en produits de réfrigération et de climatisation, la pratique communautaire a eu l’occasion de déterminer que les compresseurs, produits du secteur HVAC/R, appartiennent à un marché de dimension européenne11. Les parties relèvent en outre que les distributeurs s’approvisionnent auprès de fabricants basés en Europe, en Asie ou aux Etats-Unis et que les produits répondent à des standards communs au niveau européen.

18. Il n’y a pas lieu de revenir sur cette délimitation géographique en l’espèce.

III. Analyse concurrentielle

A. EFFETS HORIZONTAUX DE L’OPÉRATION

1. LE MARCHE DE LA DISTRIBUTION EN GROS DE PRODUITS DE RÉFRIGÉRATION ET DE CLIMATISATION

19. A titre préliminaire, il convient de relever que Beijer Ref est en cours de négociation d’un accord de distribution exclusive avec un fabricant actif mondialement dans le secteur des produits de climatisation (Toshiba). Les parties ont donc fourni des parts de marché incluant la distribution de ces produits.

20. Sur les segments de marché les plus étroits, les parts de marché des parties au niveau national seront les suivantes :

21. Les parties relèvent qu’elles s’adressent à des clientèles qui diffèrent en partie : ainsi, les clients de Beijer Ref sont plutôt des sociétés d’installations, des groupements d’achats et des grandes sociétés d’installation dont les achats sont généralement plus importants, alors que ceux de Cofriset sont essentiellement des petits et moyens installateurs indépendants dont les volumes d’achat sont plus faibles. Les clients de Beijer Ref disposent d’ailleurs généralement d’une puissance d’achat importante, puisqu’il s’agit de grandes sociétés de maintenance (tels que Dalkia ou Cofély), de grandes sociétés d’installations (Johnson Controls ou Axima Réfrigération par exemple) ou des groupements d’achats (GASEL, GIF, GICAF notamment). En outre, les parties relèvent que les clients peuvent changer facilement de fournisseur, les contrats étant généralement conclus pour de brèves durées et les parties ne bénéficiant d’aucune exclusivité de distribution auprès d’un fabricant.

22. De plus, à l’issue de l’opération, les parties resteront confrontées à la concurrence de divers distributeurs tels que Calorie-Gazechim (avec une part de marché de 16,5 % sur le marché des produits de réfrigération commerciale), Dehon (12,4 %), Reiss (9,6 %) ou Rolesco (8,2 %).

23. En conséquence, l’opération n’est pas susceptible de porter atteinte à la concurrence sur le marché de la distribution en gros de produits de climatisation et de réfrigération.

2. LE MARCHE AMONT DE L’APPROVISIONNEMENT EN PRODUITS DE RÉFRIGÉRATION ET DE CLIMATISATION

24. Sur le marché amont de l’approvisionnement en produits de réfrigération et de climatisation au niveau européen, que les parties estiment à environ 2 milliards d’euros, Beijer Ref réalise environ […] millions d’euros d’achat et Cofriset […] millions, soit environ [20-30] % des achats du secteur.

25. En conséquence, l’opération n’est pas susceptible de porter atteinte à la concurrence sur le marché de la distribution en gros de produits de climatisation et de réfrigération.

B. EFFETS VERTICAUX DE L’OPÉRATION

26. Une concentration verticale peut restreindre la concurrence sur les marchés amont lorsque la branche aval de l’entreprise intégrée refuse d’acheter les produits des opérateurs actifs en amont et réduit ainsi leurs débouchés commerciaux. Une telle concentration peut également restreindre la concurrence sur les marchés aval lorsque la nouvelle entité active à l’amont, refuse de vendre ses produits aux acteurs présents à l’aval.

27. En l’espèce, Beijer Ref est très marginalement active sur le marché de la production de produits de réfrigération et de climatisation, qui représente moins de 3 % de son chiffre d’affaires. Ainsi, elle détient un site de production en Norvège, qui fabrique des produits pour des applications spécifiques sur des navires et des plateformes maritimes. Ces produits ne sont pas vendus à des distributeurs de produits de réfrigération. Par ailleurs, Beijer Ref détient une usine en Suède, dont la production représente […] millions d’euros et est vendue pour moitié à des sociétés de maintenance et d’installation et pour l’autre moitié à des grossistes scandinaves uniquement. Enfin, la filiale italienne de Beijer Ref, SCM Frigo, exerce une activité d’assemblage de compresseurs frigorifiques et réalise un chiffre d’affaires de […] millions d’euros, dont […] à […] millions d’euros en France, auprès de grandes sociétés d’installations. Beijer Ref détient ainsi une position limitée sur le marché de la production de produits de réfrigération et de climatisation.

28. Pour leur activité de distribution de produits de réfrigération et de climatisation, les parties devant proposer aux installateurs en aval un catalogue suffisamment diversifié pour répondre adéquatement à leur demande (les grossistes disposent généralement de 25 000 produits référencés), devront dès lors s’adresser à l’ensemble des producteurs pour s’approvisionner. . En effet, Beijer Ref ne sera pas en mesure de répondre à la diversité des produits nécessaires.

29. Etant donné les parts de marché de la nouvelle entité et la structure des marchés concernés, tant en aval qu’en amont, les parties n’auront cependant ni la capacité, ni les incitations à mettre en oeuvre une stratégie de verrouillage.

DECIDE

Article unique : L’opération notifiée sous le numéro 11-0150 est autorisée.

NOTES :

1 Les activités de production de Beijer Ref représentent moins de 3 % de son chiffre d’affaires.

2 Décision de la Commission européenne n°COMP/M.3880 UTC / Linde Kältetechnik du 12 juillet 2004.

3 « Heating, Ventilation, Air-Conditioning and Refrigeration ».

4 Décision n°COMP/M.4949 - Sonepar / Hagemeyer du 8 février 2008.

5 Voir aussi les décisions de la Commission européenne n°COMP/M.4963 - Rexel / Hagemeyer du 22 février 2008 et n°COMP/M.5029 - Sonepar / Rexel Germany.

6 Décision n°COMP/M.3880 précitée.

7 Décision n°COMP/M.1433 - Carrier Corporation / Toshiba.

8 Notamment décision n°COMP/M.4949 - Sonepar / Hagemeyer du 8 février 2008.

9 Xerfi, Equipements aérauliques et frigorifiques, septembre 2010.

10 Notamment les décisions n°COMP/M.4949 précitée et COMP/M.3184 Wolseley / Pinault bois et matériaux du 3 juillet 2003.

11 Décision n°IV/M.1493 United Technologies / Sundstrand du 25 mai 1999.