ADLC, 14 décembre 2011, n° 11-DCC-186

AUTORITÉ DE LA CONCURRENCE

relative à l’affiliation de la Mutuelle Civile de la Défense à l’union mutualiste de groupe Istya

L’Autorité de la concurrence,

Vu le dossier de notification adressé complet au service des concentrations le 10 novembre 2011, relatif à l’affiliation de la Mutuelle Civile de la Défense à l’union mutualiste de groupe Istya, formalisée par un projet de convention d’affiliation ayant reçu l’approbation de l’assemblée générale d’Istya le 22 septembre 2011 et celle de l’assemblée générale de la Mutuelle civile de la Défense le 17 juin 2011 ;

Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L. 430-1 à L. 430-10 ;

Vu les éléments complémentaires transmis par les parties au cours de l’instruction ;

Adopte la décision suivante :

I. Les entreprises concernées et l’opération

1. La Mutuelle Civile de la Défense est une mutuelle régie par les dispositions du code de la mutualité. Elle est agréée pour fournir des prestations d’assurances au titre des branches 1 (accident), 2 (maladie), 20 (vie-décès) et 21 (natalité / nuptialité).

2. Istya est une union mutualiste de groupe (ci-après « UMG ») à laquelle sont affiliés la Mutuelle Générale de l’Education Nationale (ci-après « MGEN »), la Mutuelle Générale de l’Education Nationale Vie (ci-après « MGEN Vie »), la Mutuelle Générale de l’Education Nationale Filia (ci-après « MGEN Filia »), la Mutuelle Nationale des Hospitaliers (ci-après « MNH »), la Mutuelle Nationale Territoriale (ci-après « MNT »), la Mutuelle Générale de l’Environnement et des Territoires (ci-après « MGET ») et la Mutuelle des Affaires Etrangères et Européennes (ci-après « MAEE »). Istya et ses adhérents (ci-après « le groupe Istya ») est présente dans le secteur de la fourniture de prestations d’assurances et de produits annexes tels que l’assistance, l’assurance emprunteur et la caution acquisition.

3. Le projet de convention d’affiliation approuvé par les assemblées générales de la Mutuelle Civile de la Défense et d’Istya respectivement les 17 juin et 22 septembre 2011 prévoit d’établir « des liens de solidarité financière importants et durables qui ne résultent pas de participations »1 entre la Mutuelle Civile de la Défense et Istya, qui caractérisent, selon la pratique décisionnelle2, la réunion d’activités d’entreprises antérieurement indépendantes. Par ailleurs, Istya publiera des comptes combinés, à partir des comptes des entreprises qui lui sont affiliées. En outre, en application des dispositions de ses statuts, Istya a notamment pour objet de définir et coordonner les orientations stratégiques nécessaires au développement du groupe qu’elle constitue.

4. Compte tenu de l’ensemble de ces éléments, l’affiliation de la Mutuelle Civile de la Défense au groupe Istya constitue une opération de concentration au sens de l’article L. 430-1 du code de commerce.

5. Les entreprises concernées ont réalisé ensemble un chiffre d’affaires hors taxes consolidé sur le plan mondial de plus de 150 millions d’euros au dernier exercice clos (le groupe Istya : […] milliards d’euros pour l’exercice clos le 31 décembre 2010 ; Mutuelle Civile de la Défense : […] millions d’euros pour le même exercice). Chacune de ces entreprises a réalisé, en France, un chiffre d’affaires supérieur à 50 millions d’euros (le groupe Istya : […] milliards d’euros pour l’exercice clos le 31 décembre 2010 ; Mutuelle Civile de la Défense : […] millions d’euros pour le même exercice). Compte tenu de ces chiffres d’affaires, l’opération ne revêt pas une dimension communautaire. En revanche, les seuils de contrôle mentionnés au I de l’article L. 430-2 du code de commerce sont franchis. Cette opération est donc soumise aux dispositions des articles L. 430-3 et suivants du code de commerce relatifs à la concentration économique.

II. Délimitation des marchés pertinents

A. LES MARCHÉS DE PRODUITS

6. Les autorités nationales et communautaire de concurrence distinguent les marchés de l’assurance de personnes, de l’assurance dommages et de la réassurance3. En ce qui concerne les deux premières catégories de produits, les autorités de concurrence ont estimé qu’elles peuvent être segmentées selon les types de risques, dans la mesure où, du point de vue de la demande, les assurances couvrant ces risques différents ne sont pas substituables4.

7. Les parties à l’opération sont simultanément actives sur les marchés de produits d’assurance de personnes et de la distribution de produits d’assurance pour le compte de tiers.

1. LES MARCHÉS DE PRODUITS D’ASSURANCE DE PERSONNES

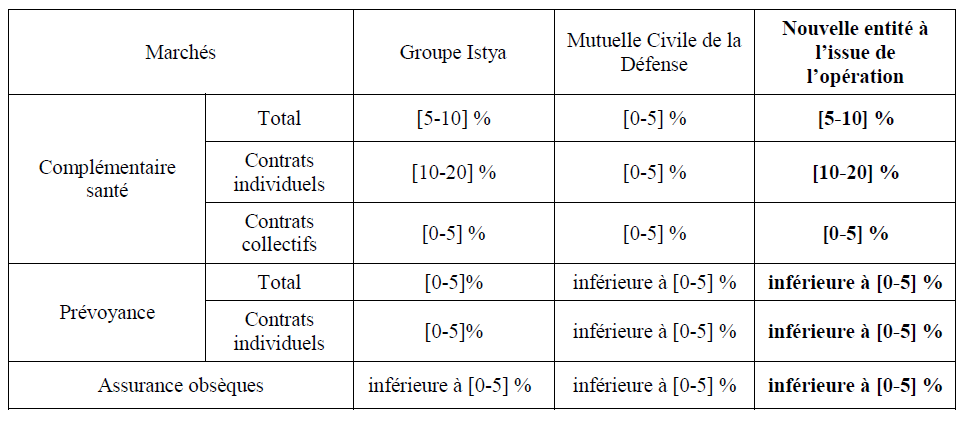

8. Concernant le marché des assurances de personnes, outre la segmentation en fonction des différents types de risque, une segmentation supplémentaire peut être opérée entre les contrats d’assurance collective, conclus entre un assureur et un souscripteur distinct du bénéficiaire, et les contrats d’assurance individuelle où le souscripteur est également le bénéficiaire5.

9. Au cas d’espèce, les parties à l’opération sont simultanément actives en matière d’assurance de personnes et ont identifié les segments suivants sur lesquels leurs activités se chevauchent :

- le marché de l’assurance santé complémentaire qui a pour objet de compléter les prestations offertes par les régimes obligatoires d’assurance maladie. Le risque couvert correspond aux frais, non pris en charge par la sécurité sociale, à engager pour se soigner et les remboursements complémentaires sont fonction des prestations du régime légal de la sécurité sociale. Il peut s’agir soit de contrats d’assurance collective soit de contrats d’assurance individuelle. En l’espèce, les activités des parties se chevauchent sur les segments des contrats individuels et des contrats collectifs d’assurance santé complémentaire ;

- le marché de la prévoyance qui regroupe les produits d’assurance destinés à couvrir les bénéficiaires contre une perte de revenu en cas d’accident, de décès, de longue maladie, d’invalidité, d’incapacité ou de perte d’emploi au moyen du versement d’une indemnité sous la forme d’un capital ou d’une rente. Le risque couvert est celui d’une perte de revenu imprévisible subie par le bénéficiaire ou ses ayants droit. Il peut s’agir soit de contrats d’assurance collective soit de contrats d’assurance individuelle. En l’espèce, les activités des parties ne se chevauchent que sur le segment des contrats individuels de prévoyance ;

- le marché de l’assurance obsèques, qui est destinée à couvrir les frais d’obsèques et à apporter une assistance pour toutes les démarches et formalités liées au décès.

10. En tout état de cause, la définition exacte de chacun des marchés examinés dans la présente décision peut être laissée ouverte, dans la mesure où les conclusions de l’analyse concurrentielle demeureront inchangées quelles que soient les segmentations retenues.

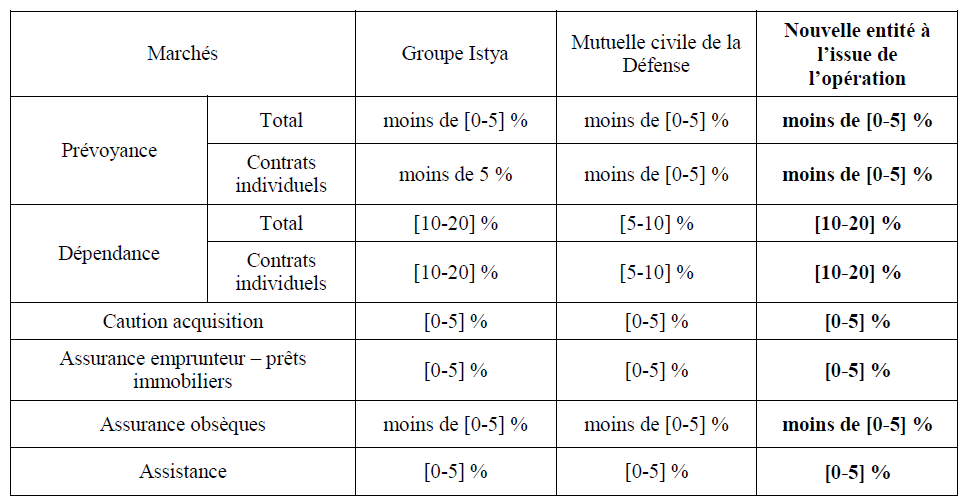

2. LES MARCHÉS DE LA DISTRIBUTION DE PRODUITS D’ASSURANCE POUR LE COMPTE DE TIERS

11. La distribution de produits d’assurance consiste à commercialiser et assurer la gestion administrative des garanties ou contrats d’assurance dont le risque est porté par des assureurs tiers6. Les autorités de concurrence, tant communautaire que nationales, ont laissé ouverte la question de la délimitation précise des marchés dans ce secteur, plusieurs segmentations étant envisagées7.

12. Un marché large de la distribution des produits d'assurance par des intermédiaires indépendants, comprenant tous les canaux de distribution (agents, courtiers, et autres intermédiaires dont les banques), à l'exception toutefois de la distribution directe par les compagnies d'assurance, a ainsi été identifié.

13. Les marchés de la distribution de produits d'assurances peuvent également être segmentés en fonction de la catégorie de risques assurés (assurance de dommages et assurance de personnes) et selon la clientèle (entreprises ou particuliers).

14. Au cas d’espèce, les parties à l’opération sont simultanément actives sur les marchés de la distribution pour le compte de tiers de produits suivants :

- contrats individuels de prévoyance ;

- assurance dépendance, qui comprend les garanties consistant à verser une prestation, sous forme de capital ou de rente, au bénéficiaire en cas de perte d’autonomie totale ou partielle, permanente ou temporaire. Il peut s’agir soit de contrats d’assurance collective soit de contrats d’assurance individuelle. En l’espèce, les activités des parties ne se chevauchent que sur le segment de la distribution pour compte de tiers de contrats individuels d’assurance dépendance ;

- assistance, qui comprend des prestations en espèce ou en nature visant à venir en aide à l’assuré lorsque celui-ci est confronté à un événement fortuit ;

- assurance emprunteur, qui est une assurance souscrite par un particulier à l’occasion d’un crédit immobilier ou à la consommation pour garantir le remboursement du crédit en cas de survenance d’un certain nombre d’aléas liés à la vie humaine (décès, perte d’autonomie, etc.) ;

- caution acquisition destinée à fournir aux banques, dans le cadre d’un emprunt immobilier, des garanties sur le bien financé ;

- assurance obsèques.

15. En tout état de cause, en l’absence de problème concurrentiel quelle que soit la délimitation retenue, il n’est pas nécessaire de trancher la question de la délimitation exacte des marchés de la distribution de produits d’assurance.

B. LES MARCHÉS GÉOGRAPHIQUES

16. A l’exception de certaines assurances couvrant des risques de grande ampleur, la pratique décisionnelle8 considère que les marchés de produits d’assurance ont une dimension nationale compte tenu des préférences des consommateurs, de l’existence de législations et de contraintes fiscales nationales, de la structure actuelle de ces marchés ou encore des systèmes de régulation.

17. De même s’agissant de leurs délimitations géographiques, les marchés de la distribution de produits d’assurance ont été considérés pour l’essentiel comme étant de dimension nationale.

18. Il n’y a pas lieu de remettre en cause ces délimitations à l’occasion de la présente opération.

III. L’analyse concurrentielle

A. LES MARCHÉS DE PRODUITS D’ASSURANCE DE PERSONNES

19. Les parts de marché des parties sur les marchés où leurs activités se chevauchent sont reproduites dans le tableau ci-dessous. Ces parts de marché ont été calculées par les parties sur la base des données disponibles (en valeur) pour l’année 2010.

20. A l’issue de l’opération, la nouvelle entité représentera moins de [0-5] % du marché global de l’assurance de personnes.

21. La nouvelle entité représentera également moins de [5-10] % du marché de l’assurance complémentaire santé, et détiendra une part de marché de [10-20] % sur le seul segment des contrats d’assurance santé complémentaire individuelle. La nouvelle entité sera confrontée sur ces marchés à la concurrence de nombreux autres acteurs dont notamment Groupama (qui représente [5-10] % du marché de l’assurance complémentaire santé et [5-10] % des contrats individuels d’assurance complémentaire santé), Harmonie Mutuelles ([5-10] % du marché de l’assurance complémentaire santé et du segment des contrats individuels), Swiss Life et Axa qui détiennent chacun une part de marché de [0-5] % sur le segment des contrats individuels d’assurance complémentaire santé.

22. En ce qui concerne la prévoyance, le chiffre d’affaires cumulé des parties à l’opération représente moins de [0-5] % du marché global et moins de [0-5] % du segment de la prévoyance individuelle. Plusieurs concurrents puissants sont présents sur ce marché, tels que Axa (dont la part de marché sur le marché de la prévoyance a été évaluée par les parties à [5-10] %), CNP ([5-10] %), Malakoff Médéric ([5-10] %), AG2R-La Mondiale ([0-5] %) et Allianz ([0-5] %).

23. Enfin, la nouvelle entité représentera moins de [0-5] % du marché de l’assurance obsèques, et restera confrontée à la concurrence de nombreux opérateurs, tels que les bancassureurs (par exemple Crédit Agricole Assurances qui représente environ [10-20] % du marché), les compagnies d’assurances (Aviva, Generali, ou Allianz), ou les instituts de prévoyance (par exemple Malakoff Médéric).

24. Dès lors l’opération n’est pas susceptible de porter atteinte à la concurrence sur le marché des produits d’assurance de personnes.

B. LES MARCHÉS DE LA DISTRIBUTION DE PRODUITS D’ASSURANCE POUR LE COMPTE DE TIERS

25. Les parts de marché des parties sur les marchés sur lesquels où leurs activités se chevauchent sont reproduites dans le tableau ci-dessous :

26. La nouvelle entité représentera moins de [0-5] % du marché global de la distribution de produits de prévoyance pour compte de tiers, et moins de [0-5] % du seul segment des contrats individuels de prévoyance. Elle sera confrontée, sur ce marché à la concurrence de courtiers tels que Gras Savoye, Verspieren ou Verlingue.

27. Sur le marché de la distribution pour compte de tiers de produits d’assurance dépendance, la nouvelle entité totalisera une part de marché de [10-20] %, aussi bien pour le marché total que sur le seul segment de la distribution de contrats individuels. Elle sera confrontée à des concurrents importants tels que des banques (notamment Crédit du Nord), des compagnies d’assurances (notamment Réunica), ainsi que des mutuelles (notamment Mutuelle bleue).

28. L’opération entraîne enfin un incrément de parts de marché extrêmement faible, inférieur à 1 %, sur les autres marchés concernés. Les parties représenteront ainsi, à l’issue de l’opération, [0-5] % du marché de la distribution pour compte de tiers de cautions acquisition, [0-5] % du marché de la distribution pour compte de tiers de produits d’assurance emprunteur immobilier, moins de [0-5] % du marché de la distribution pour compte de tiers de produits d’assurance obsèques et [0-5] % de la distribution pour compte de tiers de produits d’assistance.

29. Dès lors, quels que soient les marchés considérés dans le secteur de la distribution de produits d’assurance pour le compte de tiers, l’opération n’est pas de nature à porter atteinte à la concurrence.

DECIDE

Article unique : L’opération notifiée sous le numéro 11-189 est autorisée.

NOTES :

1 Extrait des dispositions de l’article L.111-4-2 du code de la mutualité relatives aux unions mutualistes de groupe. Les liens de solidarité financière prévus en l’espèce par le projet de convention d’affiliation entre la mutuelle civile de la Défense et Istya sont constitués par un mécanisme de solidarité financière à deux niveaux :

- le premier niveau de solidarité financière porte sur l’engagement des membres affiliés de permettre à celui d’entre eux qui se trouve ou risque de se trouver à court terme en situation de non respect de la couverture de ses engagements réglementés ou de non respect de ses exigences réglementaires en fonds propres de disposer de fonds propres complémentaires, notamment par l’émission de titres subordonnés ;

- le second niveau correspond à l’autorisation donnée par l’affilié au conseil d’administration d’Istya de proposer à l’assemblée générale d’Istya l’organisation de solidarité entre les membres d’Istya à travers des emprunts, des émissions de titres subordonnés ou tout autre moyen jugé pertinent.

2 Voir notamment la décision 11-DCC-12 de l’Autorité de la concurrence du 1er février 2011, relative à la création d’une union mutualiste de groupe par les groupes MGEN, MNH, la MNT, la MGET et la MAEE.

3 Voir notamment la décision de la Commission européenne n°COMP/M.4284 Axa/Winterthur du 28 août 2006 ; la lettre du ministre de l’économie, des finances et de l’industrie n°C2007-49 du 21 août 2007 aux conseils de l’Institut de prévoyance AG2R Prévoyance et la société La Mondiale ; décision de l’Autorité de la concurrence 10-DCC-52 du 2 juin 2010, relative à la création d’une société de Groupe d’Assurance Mutuelle (« SGAM ») par la MACIF, la MAIF et la MATMUT.

4 Voir la décision de la Commission européenne n°COMP/M.4284 précitée, la lettre du ministre de l’économie n°C2007-49 précitée et la décision de l’Autorité de la concurrence 10-DCC-52 précitée.

5 Voir la lettre du ministre de l’économie, des finances et de l’industrie du 7 avril 2003 au président-directeur général de la société d’assurance La Mondiale et au délégué général de l’institution de prévoyance AG2R Prévoyance et la décision 11-DCC-156 du 24 octobre 2011 relative à la fusion par absorption des mutuelles Adrea Mutuelle (mutuelle absorbante), Adrea Mutuelle Bourgogne, Adrea Mutuelle Pays de Savoie, Adrea Mutuelle Muti, Adrea Mutuelle Franche-Comté, Adrea Mutuelle Unilia, Adrea Mutuelle Centre Auvergne et à l’apport du portefeuille d’Adrea Mutuelle Pays de l’Ain à Adrea Mutuelle.

6 Voir notamment la lettre du ministre de l’économie n°C2008-77 du 28 octobre 2008 aux conseils de la société Mutuelle Harmonie Mutualité ; et la décision de l’Autorité de la concurrence n°10-DCC-156 précitée.

7 Voir notamment la lettre du ministre n°C2008-77 et la décision de l’Autorité n°10-DCC-138 précitées.

8 Voir notamment la décision 10-DCC-52 précitée de l’Autorité de la concurrence.