ADLC, 22 février 2011, n° 11-DCC-32

AUTORITÉ DE LA CONCURRENCE

relative à la prise de contrôle conjoint du groupe La Poste par la Caisse des Dépôts et Consignations et l’État français

L’Autorité de la concurrence,

Vu le dossier de notification adressé complet au service des concentrations le 19 janvier 2011, relatif à la prise de contrôle conjoint du groupe La Poste par la Caisse des dépôts et Consignations (ci-après « CDC ») et l’État français, formalisée par un accord de principe en date du 18 octobre 2010 et un pacte d’actionnaires en date du 3 février 2011, signés entre le représentant de la CDC et le représentant de l’Agence des participations de l’État ;

Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L. 430-1 à L. 430-7 ;

Vu les éléments complémentaires transmis par les parties au cours de l’instruction ;

Adopte la décision suivante :

I. Les entreprises concernées et l’opération

1. L’État français, représenté par l’Agence des participations de l’État (ci-après « APE »), service rattaché au ministère de l’économie, des finances et de l’industrie qui gère les participations de l’État dans un certain nombre d’entreprises, détient 100 % du capital de La Poste, société anonyme depuis le premier mars 2010. Tête du groupe La Poste, celle-ci détient plusieurs filiales dont les activités s’articulent autour de quatre pôles principaux : le courrier (service universel du courrier, solutions de courrier pour les entreprises et logistique de la presse) ; le colis-express, à travers sa division interne Coliposte et ses filiales* Chronopost, Exapaq et Geopost (services de livraison rapide de colis) ; la Banque Postale (services de banque et d’assurance pour les particuliers et les entreprises) ; et enfin un quatrième pôle sous l’enseigne La Poste qui commercialise auprès du grand public des produits et services dans 17 107 points de contact en France.

2. La CDC est un établissement public, régi par les articles L. 518-2 et suivants du code monétaire et financier, qui remplit des missions d’intérêt général en appui des politiques publiques conduites par l’État et les collectivités locales (dépôts sur les livrets d’épargne qui financent le logement social locatif et le renouvellement urbain, consignations et dépôts réglementés, retraites et trésorerie de la Sécurité sociale) et qui exerce des activités ouvertes à la concurrence. Celles-ci sont regroupées autour de quatre pôles : (i) l’assurance de personnes, (ii) l’immobilier, (iii) les services, (iv) le développement de PME et le capital investissement. Créée par la loi du 28 avril 1816, la CDC est placée « sous la surveillance et la garantie de l’autorité législative »1, ce mode de gouvernance étant destiné à assurer l’autonomie de cette institution qui gère des fonds privés nécessitant une protection particulière.

3. L’opération, formalisée par un accord de principe du 18 octobre 2010 et un pacte d’actionnaires du 3 février 2011 entre l’APE et la CDC, porte sur l’entrée de la CDC dans le capital de La Poste à hauteur de 26,32 %, le solde restant détenu par l’État français. Selon l’article 7 de la loi du 9 février 2010 transformant La Poste en société anonyme et le pacte d’actionnaires, il est prévu que le conseil d’administration de La Poste soit composé de 21 administrateurs : sept représentants des salariés, un représentant des communes et de leurs groupements, un représentant des usagers et douze représentants nommés par l’assemblée générale des actionnaires de manière à leur assurer une représentation reflétant leur détention du capital et leur permettant de détenir ensemble la majorité des droits de vote au sein du conseil d’administration [Confidentiel]. Par ailleurs, selon le pacte d’actionnaires, l’État et la CDC disposeront ensemble d’un droit de veto sur les décisions stratégiques de La Poste et ses filiales, notamment [Confidentiel]. Ainsi, le groupe La Poste, initialement contrôlé exclusivement par l’État français, sera, à l’issue de l’opération, contrôlée conjointement par la CDC et l’État français. L’opération notifiée constitue donc une concentration au sens de l’article L. 430-1 du code de commerce.

4. Les entreprises concernées réalisent ensemble un chiffre d’affaires total sur le plan mondial de plus de 150 millions d’euros (le groupe La Poste pour le compte de l’État : 20,5 milliards d’euros pour l’exercice clos au 31 décembre 2009 ; CDC : […] euros pour la même période). Deux au moins de ces entreprises réalisent en France un chiffre d’affaires supérieur à 50 millions d’euros (groupe La Poste pour le compte de l’État : 17,9 milliards d’euros pour l’exercice clos le 31 décembre 2009 ; CDC : […] euros pour la même année). Compte tenu de ces chiffres d’affaires, les seuils prévus par l’article 1, paragraphe 2, a) et b) du Règlement (CE) n° 139/2004 du Conseil du 20 janvier 2004 sont atteints. Néanmoins, la CDC et la Poste réalisant plus des deux tiers de leur chiffre d’affaires en France, l’opération n’est pas de dimension communautaire. En revanche, les seuils de contrôle mentionnés au I de l’article L. 430-2 du code de commerce sont franchis. Cette opération est donc soumise aux dispositions des articles L. 430-3 et suivants du code de commerce relatifs à la concentration économique.

II. Délimitation des marchés pertinents

5. La Poste et la CDC étant simultanément présentes dans les secteurs des services bancaires et du traitement de documents et de données pour compte de tiers, il convient de définir les marchés relevant de ces deux secteurs d’activité.

A. LES SERVICES BANCAIRES

1. LES MARCHÉS DE PRODUITS ET SERVICES

6. La pratique décisionnelle communautaire et nationale distingue trois catégories de services :

- les opérations sur les marchés financiers (banque de financement et d’investissement) ;

- les services bancaires destinés aux entreprises (banque commerciale) ;

- les services bancaires destinés aux particuliers et aux ménages (banque de détail).

a) La banque de financement et d’investissement

7. La banque d’investissement et de financement regroupe les opérations sur les marchés financiers. Les autorités de concurrence nationales2 et communautaire3 distinguent les marchés de la gestion d’actifs, du conseil en fusions et acquisitions, des activités de placement et de prise ferme relatives à l’émission de titres de sociétés, des activités et transactions sur les marchés financiers et des activités sur les marchés monétaires.

8. Les parties à l’opération sont simultanément actives uniquement sur le marché de la gestion d’actifs, activité qui recouvre les services de gestion des valeurs mobilières détenues par des entreprises et des clients institutionnels. Une distinction a été envisagée au sein de cette activité entre les activités de gestion de portefeuille, de gestion de fonds communs de placement et de capital-investissement (« private equity »)4 :

- la gestion de portefeuilles (hors actifs immobiliers et hors OPCVM) consiste à optimiser le rendement financier d’un portefeuille de titres constitué de valeurs mobilières (actions et/ou obligations) détenu par un client ;

- la gestion de fonds communs de placement de type OPCVM consiste à gérer pour le compte des entreprises et des institutionnels ce type de fonds de placement collectif ;

- l’activité de capital-investissement (ou « private equity ») consiste pour un investisseur à entrer au capital d’entreprises non cotées en bourse et qui ont besoin d’un apport de fonds propres. Plusieurs formes d’intervention peuvent être distinguées, à savoir le capital-risque pour financer le démarrage de nouvelles entreprises, le capital-développement pour financer le développement de l'entreprise, le capital-transmission (ou LBO) destiné à accompagner la transmission ou la cession de l'entreprise et le capital-retournement pour aider au redressement d'une entreprise en difficulté.

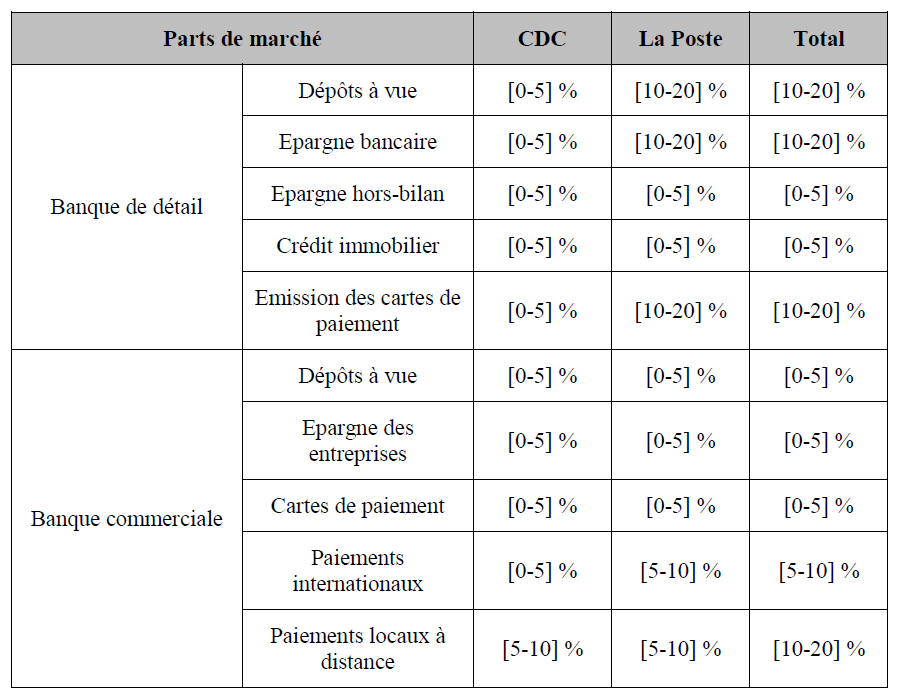

9. La CDC est active sur les trois seuls segments suivants : le capital-risque, le capital-développement et le capital-transmission. La Poste est active sur le segment de la gestion de portefeuilles, la gestion de fonds communs de placement de type OPCVM et, au sein du capital-investissement, sur le segment du capital-risque et sur celui du capital-développement. Dès lors seuls ces deux derniers marchés feront l’objet d’une analyse concurrentielle.

b) La banque commerciale

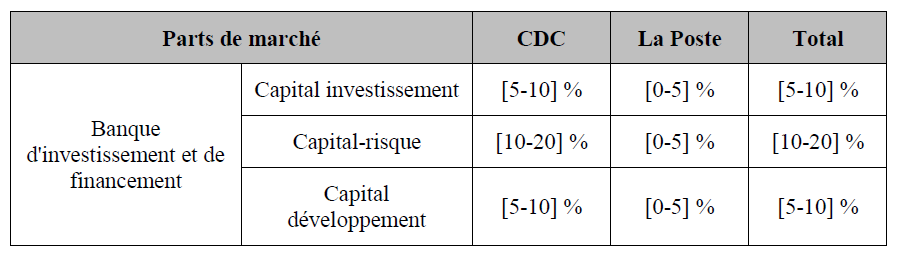

10. La banque commerciale regroupe les services bancaires à destination des entreprises. Dans de précédentes décisions, la Commission européenne5 et l’Autorité de la concurrence6 se sont interrogées, tout en laissant la question ouverte, sur une segmentation des marchés de la banque commerciale en fonction de la taille des entreprises clientes (PME ou grandes entreprises). De même l’Autorité de la concurrence avait envisagé de segmenter le marché selon les secteurs d’activité, en distinguant notamment un marché du crédit aux agriculteurs. Toutefois, en l’absence d’incidence sur l’analyse concurrentielle, la délimitation précise des marchés peut être laissée ouverte.

11. S’agissant de la segmentation par type de services, l’Autorité de la concurrence7 a distingué les marchés suivants : le marché des dépôts à vue, le marché de l’épargne des entreprises, le marché des crédits d’investissement, le marché du crédit immobilier aux professionnels, le marché du crédit bail, le marché du crédit aux collectivités locales, le marché de l’assurance-crédit, le marché du financement du commerce extérieur, le marché des cartes de paiements (acquisition de transactions effectuées par les commerçants équipés de système de paiement par carte), le marché des paiements internationaux, le marché des paiements locaux à distance, le marché des produits (de financement) à court terme, le marché de l’affacturage, le marché de la conservation et le marché de l’administration de fonds. Il n’y a pas lieu, à l’occasion de la présente opération, de remettre en cause cette délimitation.

12. Au cas d’espèce, l’offre de la Poste, au travers de sa filiale la Banque Postale, est aujourd’hui limitée, sur les marchés de la banque commerciale, aux solutions d’encaissement et de règlement ainsi qu’aux offres de placement8. La CDC exerce, de son côté, deux types d’activités bancaires :

- d’une part, elle intervient au titre de sa mission de banquier du service public de la justice qui est exercée majoritairement au bénéfice d’une clientèle de droit exclusif très limitée (notaires, administrateurs-mandataires judiciaires, tribunaux, etc.). Dans la mesure où les services bancaires exercés au titre de ce droit exclusif ne sont pas soumis à la concurrence d’autres opérateurs, ils constituent une activité captive sur laquelle l’opération n’aura aucun effet ;

- d’autre part, elle exerce une activité très marginale auprès d’une clientèle ouverte à la concurrence, auprès d’un certain nombre d’institutions d’intérêt général pour environ […] clients en France.

13. Ainsi les activités des parties se chevauchent sur les seuls segments de marché suivants : marché des dépôts à vue, marché de l’épargne des entreprises, marché des cartes de paiement, marché des paiements internationaux et marché des paiements locaux à distance.

c) La banque de détail

14. Il ressort de la pratique décisionnelle antérieure9 que la banque de détail regroupe les services bancaires à destination des particuliers et des ménages. Pour l’ensemble de cette clientèle, les marchés suivants ont été définis : le marché des dépôts à vue, le marché de l’épargne bancaire (bons de caisses, comptes à terme, etc.), le marché de l’épargne hors bilan (SICAV, FCP et fonds de pension), le marché du crédit immobilier, le marché du crédit à la consommation, le marché du crédit de restructuration d’endettement, le marché de l’émission de cartes de paiement, le marché de la banque privée ou encore le marché de la conservation de titres. Il n’y a pas lieu, à l’occasion de la présente opération, de remettre en cause cette délimitation.

15. Au cas d’espèce, la CDC a une activité très marginale sur ces marchés dans la mesure où elle ne propose pas de compte bancaire aux particuliers et n’est pas concernée par la réglementation relative au droit au compte. Par exception, deux catégories de personnes peuvent être titulaires de comptes tenus par la CDC : d’une part, le personnel du groupe CDC qui a la possibilité d’ouvrir un compte auprès de leur employeur ; d’autre part, les personnes faisant l’objet d’une mesure de protection juridique dont les tuteurs ou curateurs ont la faculté de transférer ou d’ouvrir un compte auprès de la CDC.

16. En ce qui concerne La Poste, celle-ci propose une offre complète de services bancaires sur les marchés de la banque de détail. Elle a également lancé en avril 2010 son activité sur le segment du crédit de restructuration d’endettement, activité qui est demeurée négligeable à ce jour.

17. En conséquence, les activités des parties se chevauchent sur les seuls segments de marché suivants : marché des dépôts à vue, marché de l’épargne bancaire, marché de l’épargne hors-bilan, marché du crédit immobilier et le marché de l’émission des cartes de paiement.

2. LES MARCHÉS GÉOGRAPHIQUES

18. En ce qui concerne les marchés de la banque de financement et d’investissement, les autorités de concurrence10 considèrent généralement que ces marchés revêtent une dimension au moins européenne. Au cas d’espèce, les parties à l’opération ont fourni leurs parts de marché au niveau national au motif qu’elles sont essentiellement actives en France. En tout état de cause, en l’absence de toute difficulté concurrentielle, la question de la définition géographique exacte de ces marchés peut être laissée ouverte.

19. En ce qui concerne les marchés de la banque de détail et de la banque commerciale, l’Autorité de la concurrence a considéré, à deux reprises11, qu’il était pertinent de mener l’analyse concurrentielle à la fois à un niveau national et à un niveau local. Au cas d’espèce cependant, la CDC ne dispose pas d’un réseau propre d’agences réparties sur le territoire national mais s’appuie, pour la fourniture des services relevant de son activité de banquier du service public de la justice comme pour les services relevant du marché concurrentiel, sur le réseau du Trésor public. Ainsi, les 98 trésoreries générales et les 19 recettes des finances réalisent en métropole les opérations bancaires de l’ensemble de la clientèle dont un compte est ouvert dans les livres de la CDC. Ces services départementaux n’ont cependant pas vocation à exercer à ce titre une activité commerciale concurrentielle au niveau local.

20. Dès lors, la CDC ne disposant pas, au niveau local, d’un réseau d’agences bancaires commerciales, l’analyse concurrentielle sera seulement menée, dans le cadre de la présente opération, à un niveau national.

B. LE TRAITEMENT DE DOCUMENTS ET DE DONNÉES POUR COMPTE DE TIERS

1. LES MARCHÉS DE SERVICES

21. Le traitement de documents et de données permet de recevoir des documents ou des données, de les intégrer dans un système d’information (capture, gestion et stockage), de les mettre à disposition du client sous la forme qu’il souhaite (physique ou numérique) et de les diffuser en interne ou vers l’extérieur. Ce processus intègre ainsi le traitement des flux entrants, circulants et sortants des documents et données des entreprises ou administrations qui peuvent soit gérer ce processus en interne soit en déléguer tout ou partie de la gestion à des prestataires externes.

22. La pratique décisionnelle antérieure a considéré qu’il convenait de définir deux marchés distincts : d’une part, le marché du traitement de documents et de données entrants (ouverture des plis courriers, tri et numérisation, intégration dans le système d’information) ; d’autre part, le marché du traitement de documents et de données sortants (ensemble de prestations qui s’insèrent dans le processus de traitement des envois postaux)12.

23. Les parties soutiennent qu’il conviendrait au contraire de définir un marché global du traitement des documents et données pour le compte de tiers puisque, du point de vue de l’offre, les opérateurs commercialiseraient des offres globales de traitement des documents et données, couvrant l’ensemble des étapes du cycle de vie des documents et données et que, du point de vue de la demande, les entreprises seraient en attente de solutions ou services intégrés, couvrant un maximum de fonctions de traitement des documents et données.

24. Néanmoins, la question de la délimitation exacte de ces marchés peut être laissée ouverte en l’espèce dans la mesure où les conclusions de l’analyse concurrentielle demeureront inchangées quelles que soient les hypothèses retenues.

25. En l’espèce, le groupe La Poste opère dans le secteur du traitement des documents et données pour compte de tiers au travers de sa filiale Docapost, qui regroupe l’ensemble des filiales du groupe dédiées à cette activité13. Docapost est présent aussi bien sur les segments de marché « entrants » que « sortants ». La CDC exerce une activité dans le même secteur par le biais de CDC Fast, CDC Arkhineo et Achatpublic.com. Ces sociétés sont uniquement actives sur le marché du traitement des données et documents entrants.

2. LES MARCHÉS GÉOGRAPHIQUES

26. La pratique décisionnelle antérieure14 a estimé que les marchés de traitement de documents et de données entrants comme sortants pouvaient revêtir une dimension nationale. Les parties à la présente opération confirment cette analyse. Il n’y a donc pas lieu de remettre en question cette définition à l’occasion de la présente opération.

III. L’analyse concurrentielle

A. LES MARCHÉS DE SERVICES BANCAIRES

27. Au niveau national, les parts de marché des parties à l’opération sur les différents marchés des services bancaires sur lesquels leurs activités se chevauchent sont estimées comme suit :

28. Sur les marchés de la banque de détail et de la banque commerciale, les parts de marché cumulées des parties demeurent ainsi inférieures à 20 %, quel que soit le segment considéré, avec un incrément compris entre [0-5] et [0-5] %, à l’exception du segment des paiements locaux à distance. De plus, les parties resteront confrontées à la concurrence des cinq grands groupes bancaires français : le groupe Société Générale, le groupe Crédit Agricole-Crédit Lyonnais, le groupe Crédit Mutuel-CIC, le groupe BNP-Paribas et le groupe Banque Populaire-Caisse d’Epargne. Enfin, comme il a été précisé à l’occasion de la définition des marchés pertinents, l’activité de la CDC sur ces marchés demeure marginale et destinée à une clientèle particulière. Compte tenu de son statut spécifique, de l’encadrement légal de ses missions et de l’absence d’un réel réseau d’agences locales, la CDC n’apparait donc pas comme un véritable concurrent.

29. Sur les marchés de la banque d’investissement et de financement, les parts de marché des parties demeurent également modestes, même si la CDC est un acteur plus significatif que sur les marchés précédents. Toutefois, les parties feront notamment face à la concurrence de plusieurs acteurs importants à l’issue de l’opération, tels que AXA Private Equity, PAI Partners, KKR, TPG Capital, Apax ou encore 3I, ces six acteurs réalisant individuellement en France environ [5-10] % du marché.

30. Dès lors l’opération n’est pas de nature à porter atteinte à la concurrence sur les marchés des services bancaires.

B. LES MARCHÉS DU TRAITEMENT DE DOCUMENTS ET DONNÉES POUR COMPTE DE TIERS

31. Sur le marché global du traitement de documents et données pour compte de tiers, la CDC et le groupe La Poste réalisent respectivement [0-5] % et [10-20] % du marché, soit une part cumulée de [10-20] %. Les parties resteront confrontées à la concurrence de plusieurs acteurs importants, tels que le groupe Xerox (10-15 % du marché), Tessi (10-15 % du marché), Arvato Services France (5-10 %) et plusieurs autres acteurs de taille plus modeste. De plus, les parties indiquent que leur estimation de la taille du marché n’a pas tenu compte de l’activité assurée sur ce marché par les sociétés de services en ingénierie informatique (SSII), telles que Cap Gemini Outsourcing Services, Electronic Data Systems France et Atos Origin, dans la mesure où elles n’avaient pas accès aux informations relatives aux chiffres d’affaires de ces sociétés sur le marché concerné.

32. Sur le segment de marché limité au traitement de documents et données entrants, la CDC et le groupe La Poste réalisent respectivement [0-5] % et [20-30] % du marché, soit une part cumulée de [20-30] %. La position des parties sera notamment concurrencée par Tessi et le groupe Xerox qui réalisent individuellement au moins [10-20] % du marché.

33. En conséquence, compte tenu d’un faible incrément des parts de marché et de l’existence de nombreux concurrents, l’opération n’est pas de nature à porter atteinte à la concurrence sur les marchés concernés.

DECIDE

Article unique : L’opération notifiée sous le numéro 10-0237 est autorisée.

NOTES :

* Rectification d’erreur matérielle.

1 Voir l’article L. 518-2 du code monétaire et financier

2 Voir notamment la lettre du ministre C2006-45 du 10 août 2006 aux conseils de la Caisse Nationale des Caisses d’Epargne et de la Banque Fédérale des Banques Populaires ; la décision 09-DCC-16 du 22 juin 2009 relative à la fusion entre les groupes Caisse d’Epargne et Banque Populaire.

3 Voir en particulier les décisions de la Commission européenne en date du 3 décembre 2008 dans l’affaire COMP/M.5384 BNP Paribas/Fortis ; du 3 octobre 2007 dans l’affaire COMP/M.4844 Fortis/ABN AMRO Assets ; du 6 août 2007 dans l’affaire COMP/M.4692 Barclays/ABN AMRO ; du 28 mars 2006 dans l’affaire COMP/M.4155, BNP Paribas/BNL ; du 18 octobre 2005 dans l’affaire COMP/M.3894 Unicredito/HVB ; du 2 juin 2005 dans l’affaire COMP/M.3740 Barclays Bank/FöreningsSparbanken ; du 6 février 1998 dans l’affaire IV/M.1096 Société Générale/Hambros Bank.

4 Lettre du ministre C2006-45 et décision 09-DCC-16 précitées.

5 COMP/M.4844, Fortis/ABN AMRO Assets ;

6 Décision n°09-DCC-16 précitée ; décision 10-DCC-116 du 10 septembre 2010 relative à la prise de contrôle exclusif de la Banque Société Marseillaise de Crédit par le groupe Société Générale-Crédit du Nord.

7 Décisions n°09-DCC-16 et n°10-DCC-116 précitées.

8 La Banque Postale a indiqué qu’elle préparait actuellement une demande d’agrément auprès de l’Autorité de contrôle prudentiel afin de pouvoir proposer, à compter de 2011, des services de financement aux entreprises.

9 Voir la décision 09-DCC-16 précitée.

10 Voir notamment la lettre du ministre C2006-45 précitée.

11 Voir les décisions 09-DCC-16 et 10-DCC-16 précitées.

12 Voir par exemple la lettre du ministre C2008-95 du 30 octobre 2008 aux conseils de la société Doc@Post.

13 Les activités de la société Docapost ont fait l’objet d’une analyse concurrentielle à l’occasion de la lettre du ministre C2008-95 du 30 octobre 2008 aux conseils de la société Docapost lorsque celle-ci a pris le contrôle exclusif de la société Experian Holding France.

14 Voir la lettre du ministre C2008-95 précitée