ADLC, 18 mai 2011, n° 11-DCC-78

AUTORITÉ DE LA CONCURRENCE

relative à l’acquisition du groupe Titouan par le groupe Conforama

L’Autorité de la concurrence,

Vu le dossier de notification adressé complet au service des concentrations le 12 avril 2011, relatif à l’acquisition du groupe Titouan par le groupe Conforama, formalisée par un protocole de cession et de garantie [Confidentiel] ;

Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L. 430-1 à L. 430-7 ;

Adopte la décision suivante :

I. Les entreprises concernées et l’opération

1. Le groupe Conforama est composé de la société par actions simplifiée Conforama Développement, qui détient 99,98 % du capital de Conforama Holding, société contrôlant un ensemble de filiales actives dans le commerce de détail de produits d’ameublement, de décoration et d’électrodomestique. Le groupe Conforama exploite ainsi 239 magasins dont 181 en France métropolitaine. Le groupe Conforama est intégralement détenu par le groupe Steinhoff, lequel est notamment actif en Europe dans la production et la fourniture de meubles.

2. Titouan est une société par actions simplifiée qui détient le contrôle exclusif direct ou indirect des sociétés PIER.S, Mission, Rego Distribution, Rego Services et Etablissements Poirel, SODEB et Meubles 2000. Ces différentes sociétés exploitent actuellement sous enseigne But des surfaces de ventes commerciales dans les villes de Chelles (77), Meaux (77), Lunéville (54), Nancy (54), Saint Genis Pouilly (01), Vesoul (70) et Besançon (25).

3. Aux termes du protocole de cession et de garantie [Confidentiel], Conforama Développement s’est engagée à acquérir le groupe Titouan à l’exclusion des sociétés Sodeb et Meubles 2000 (exploitant les magasins situés à Vesoul et Besançon), qui seront cédées avant l’opération.

4. En ce qu’elle se traduit par la prise de contrôle exclusif du groupe Titouan par le groupe Steinhoff via la société Conforama Développement, l’opération notifiée constitue une opération de concentration au sens de l’article L. 430-1 du code de commerce. Les entreprises concernées exploitent un ou plusieurs magasins de commerce de détail et réalisent ensemble un chiffre d’affaires total sur le plan mondial de plus de 75 millions d’euros (groupe Steinhoff (hors Conforama) : 4,5 milliards d’euros pour l’exercice clos le 30 juin 2010 ; groupe Conforama : 3 milliards d’euros pour l’exercice clos le 31 décembre 2010 ; groupe Titouan : […] millions d’euros pour l’exercice clos le 31 décembre 2009). Chacune réalise en France dans le secteur du commerce de détail un chiffre d’affaires supérieur à 15 millions d’euros (groupe Steinhoff (hors Conforama) : [..] millions d’euros pour l’exercice clos le 30 juin 2010 ; groupe Conforama : […] milliards d’euros pour l’exercice clos le 31 décembre 2010 ; groupe Titouan : […] millions d’euros pour l’exercice clos le 31 décembre 2009). Compte tenu de ces chiffres d’affaires, l’opération ne revêt pas une dimension communautaire. En revanche, les seuils de contrôle relatifs au commerce de détail mentionnés au point II de l’article L. 430-2 du code de commerce sont franchis. La présente opération est donc soumise aux dispositions des articles L. 430-3 et suivants du code de commerce relatifs à la concentration économique.

II. Délimitation des marchés pertinents

A. DÉLIMITATION DES MARCHÉS EN TERMES DE PRODUITS ET SERVICES

5. Dans le secteur du commerce de détail, les autorités de concurrence retiennent généralement deux catégories de marchés : (i) les marchés aval, de dimension locale, qui mettent en présence les entreprises de commerce de détail et les consommateurs finals, et (ii) les marchés amont de l’approvisionnement des entreprises de commerce de détail.

6. Comme l’a rappelé le Conseil de la concurrence dans l’avis Cafom/Fincar, « le type de produits vendus est l’un des critères les plus importants pour délimiter les marchés dans le domaine du commerce de détail ». De plus « le format et la taille de magasin sont également des critères importants de délimitation des marchés en ce que, notamment, ils déterminent l’aptitude du point de vente considéré à commercialiser un plus ou moins grand nombre de produits ou à offrir certains services annexes. Les grandes surfaces spécialisées (GSS) se distinguent ainsi des grandes surfaces alimentaires (GSA) et du commerce de proximité »1.

7. En l’espèce, les parties sont simultanément actives dans le secteur du commerce de détail de produits d’électrodomestique, de produits d’ameublement et de produits de décoration et de bazar. En outre, le groupe Steinhoff est présent sur le marché amont de la fourniture de meubles. L’analyse concurrentielle devra donc porter sur ces activités en distinguant, le cas échéant, selon les types de magasins concernés.

1. MARCHÉS AVAL DE LA DISTRIBUTION AU DÉTAIL DE PRODUITS ÉLECTRODOMESTIQUES

8. En ce qui concerne la vente au détail de produits d’électrodomestique, les autorités de concurrence distinguent usuellement trois catégories de produits : les produits « blancs », « bruns » et « gris »2.

9. La catégorie de produits « blancs » inclut notamment les tables de cuisson, les cuisinières, les fours, les ensembles encastrables, les hottes, les lave-linges, les sèche-linges, les lave-vaisselles, les réfrigérateurs, les congélateurs, le petit électroménager de préparation culinaire et les produits de climatisation.

10. La catégorie de produits « bruns » inclut notamment les téléviseurs, les magnétoscopes, les caméscopes, les équipements hi-fi et audio, les appareils numériques et les lecteurs DVD.

11. La catégorie des produits « gris » inclut notamment les micro-ordinateurs personnels, les écrans, les périphériques (comme les imprimantes ou les scanners), les claviers, les accessoires ou pièces détachées modulaires (comme les cartes mémoires ou les disques durs additionnels, par exemple), et peut s’étendre aux logiciels et à la téléphonie.

12. En ce qui concerne la segmentation par canal de distribution, les autorités de concurrence3 ont constaté que les GSS se distinguent traditionnellement des GSA par des gammes de produits et des assortiments plus étendus. Néanmoins, certaines GSA disposent de rayons permanents et proposent un nombre significatif de références de produits électrodomestiques avec les mêmes caractéristiques en termes de produits et de services que les GSS. Ces rayons exercent par conséquent sur les GSS une pression concurrentielle suffisante pour être inclus dans le marché pertinent.

2. MARCHÉS AVAL DE LA DISTRIBUTION AU DÉTAIL DE PRODUITS D’AMEUBLEMENT

13. Les produits d'ameublement et de décoration regroupent tous les produits destinés à meubler les pièces d'un logement (chaises, canapés, tables, éléments de cuisines, éléments de salles de bains, literie, buffets, rangements, bureaux, etc.) ainsi que tous les produits destinés à décorer ce logement (rideaux, tapis, luminaires, divers objets de décoration, etc.)4.

14. S’agissant de la vente au détail des produits d’ameublement, les autorités de concurrence ont retenu un marché de la distribution de produits d’ameublement par canal de distribution. Les magasins concernés par la présente opération ressortent de la catégorie des GSS et interviennent dans « la distribution de meubles via des points de vente proposant au consommateur final un large assortiment de produits, hors objets de décoration, tout au long de l’année »5.

15. Les magasins sous enseignes Conforama et But proposent ainsi un assortiment complet et permanent de meubles pour toute la maison et peuvent, à ce titre, être qualifiés de généralistes. A ce propos, la partie notifiante estime que les GSS spécialisées dans le domaine de la literie, de la cuisine ou des meubles de salon constituent des concurrents directs des parties à l’opération. Toutefois, si les spécialistes constituent une réelle alternative pour une partie de la clientèle ayant des besoins d’ameublement spécifiques et limités, ils n’apparaissent pas comme les concurrents les plus proches des généralistes auprès desquels il est possible de satisfaire l’intégralité de ses besoins d’ameublement.

16. Enfin, les autorités françaises de concurrence6 ont envisagé une segmentation en termes de gamme de produits compte tenu des différences de prix et de service proposés. En l’espèce, les parties à l’opération sont actifs sur la commercialisation de meubles de « bas de gamme » et de « moyenne gamme », par opposition aux magasins « haut de gamme », notamment représentés par les enseignes Roche Bobois, Ligne Roset, Cinna ou Bo Concept.

3. MARCHÉS AVAL DE LA DISTRIBUTION AU DÉTAIL DE PRODUITS DE BAZAR ET DE DÉCORATION

17. Les autorités de concurrence ont distingué la distribution de produits de bazar et de décoration, définis comme des objets divers associés à la distribution de meubles « meublants » pour équiper la maison et la décorer, de celle de l’ameublement, en raison de différences dans l’assortiment des offreurs, dans les comportements d’achat ainsi que dans les fonctions des produits concernés, les produits de bazar-décoration étant complémentaires à l’ameublement7. Pour ces produits, l’analyse concurrentielle portera sur les ventes en GSS.

18. En toute hypothèse, la délimitation exacte du marché aval des produits de bazar et de décoration peut être laissée ouverte, dans la mesure où les conclusions de l’analyse concurrentielle demeureront inchangées, quelles que soient les hypothèses retenues.

4. MARCHÉS AMONT DE L’APPROVISIONNEMENT DE PRODUITS ÉLECTRODOMESTIQUES, DE PRODUITS D’AMEUBLEMENT ET DE PRODUITS DE BAZAR ET DE DÉCORATION

19. En ce qui concerne les marchés amont de l’approvisionnement, les autorités de concurrence ont relevé que « les producteurs fabriquent des produits ou groupes de produits particuliers et ne sont pas techniquement en mesure de se reconvertir facilement dans la fabrication d’autres produits sans coûts conséquents »8. De plus, le Conseil de la concurrence a indiqué « qu’au niveau des approvisionnements, on peut considérer qu’il existe autant de marchés que de familles de produits sur lesquels porte la négociation, chaque distributeur mettant en concurrence les divers fournisseurs sur chacun des marchés »9.

20. Aussi, une répartition par groupe de produits peut être considérée comme pertinente.

21. En ce qui concerne plus spécifiquement l’approvisionnement en produits électrodomestiques, d’ameublement et de bazar et de décoration, le Conseil de la concurrence, prenant en considération l’organisation des divisions « achat » des distributeurs, a identifié les marchés suivants10 :

- meubles ;

- bazar-décoration ;

- petit électroménager ;

- gros électroménager ;

- appareils photo/cinéma ;

- appareils Hi-fi/son ;

- appareils TV/vidéo.

22. Il n’y a pas lieu de remettre en cause cette délimitation à l’occasion de la présente opération.

23. En l’espèce, les parties à l’opération sont toutes deux actives en tant qu’acheteurs sur ce marché. Conforama, par le biais du groupe Steinhoff est également actif en tant que fournisseur de meubles.

B. DÉLIMITATION GÉOGRAPHIQUE DES MARCHÉS

1. MARCHÉS AVAL DE LA DISTRIBUTION DE PRODUITS ÉLECTRODOMESTIQUES, DE PRODUITS D’AMEUBLEMENT ET DE PRODUITS DE BAZAR ET DE DÉCORATION

24. En ce qui concerne les marchés aval de la distribution au détail de produits électrodomestiques, de produits d’ameublement et de produits de bazar et de décoration, les autorités de concurrence considèrent qu’ils sont de dimension locale11. Il a été envisagé que, pour ce type d’achat, les consommateurs étaient prêts à réaliser un trajet d’une durée de 20 à 45 minutes pour atteindre un magasin12. Cette durée varie cependant en fonction des caractéristiques de chaque zone, telles que la géographie, la densité de population ou l’état de l’offre lui-même. Le comportement réel des consommateurs sur une zone donnée peut être précisé avec les données collectées par les magasins sur la localisation de leurs clients pondérées par les chiffres d’affaires concernés13. Il est généralement considéré que la zone de chalandise du magasin peut être limitée à celle sur laquelle 80 % du chiffre d’affaires du magasin est réalisé14, le solde étant considéré comme une clientèle ponctuelle.

25. En l’espèce, l’analyse a été menée pour les zones de Chelles, Meaux, Nancy, Lunéville et Saint Genis Pouilly sur des zones isochrones de 30 ou 45 minutes de déplacement en voiture autour des points de vente concernés et affinée sur la base de la localisation réelle des clients du magasin.

2. MARCHÉS AMONT DE L’APPROVISIONNEMENT DE PRODUITS ÉLECTRODOMESTIQUES, DE PRODUITS D’AMEUBLEMENT ET DE PRODUITS DE BAZAR ET DE DÉCORATION

26. En ce qui concerne les marchés de l’approvisionnement, la pratique décisionnelle des autorités de concurrence a retenu une dimension au moins nationale, voire européenne15.

27. Il n’y a pas lieu de remettre en cause cette délimitation à l’occasion de la présente opération.

III. Analyse concurrentielle

28. L’analyse concurrentielle s’appuie, au niveau national, sur une estimation des parts de marché en valeur. Au niveau local, en revanche, conformément à la pratique décisionnelle et compte tenu de la difficulté d’estimer de manière fiable le chiffre d’affaires réalisés par les magasins concurrents dans une zone, les parts de marché sont évaluées en surface de ventes. Un opérateur concurrent a communiqué au cours de l’instruction ses propres estimations des parts de marché détenues localement par les parties, estimées en valeur. Les conclusions qu’il est possible de tirer de ces estimations ne diffèrent pas sensiblement de celles exposées ci-dessous.

A. LES MARCHÉS DE L’APPROVISIONNEMENT

29. La partie notifiante n’a pas été en mesure de fournir les positions de la cible et de l’acquéreur sur le marché amont de l’approvisionnement pour apprécier les éventuels effets horizontaux de l’opération sur ce marché. Elle a toutefois considéré que leur position respective en tant qu’acheteurs sur le marché amont de l’approvisionnement était approximativement équivalente à leur position sur le marché aval de la distribution.

30. Sur le marché national de la distribution, le groupe Conforama dispose d’une part de marché en valeur de [10-20] % et le groupe Titouan de seulement [0-5] %. L’opération ne renforce donc que très marginalement la position d’acheteur du groupe Conforama. L’opération n’est donc pas susceptible de soulever des problèmes de concurrence par le biais d’effets horizontaux.

31. Par ailleurs, le groupe Steinhoff est présent sur le marché de l’approvisionnement en tant que fournisseur de meubles. Toutefois, le faible renforcement du groupe Conforama à l’aval permet d’écarter toute préoccupation de concurrence résultant d’éventuels effets verticaux.

B. LES MARCHÉS DE LA DISTRIBUTION AU DÉTAIL DE PRODUITS D’AMEUBLEMENT, DE PRODUITS ÉLECTRODOMESTIQUES ET DE DÉCORATION ET BAZAR

1. LE MARCHÉ DES PRODUITS D’AMEUBLEMENT

32. Comme cela a été déjà été précisé ci-dessus, la partie notifiante a estimé la part de marché de Conforama en valeur, au niveau national, à [10-20] %. Les cinq magasins cibles représentent, quant à eux environ [0-5] % du marché. L’opération n’entraîne donc qu’un faible renforcement du groupe Conforama au niveau national.

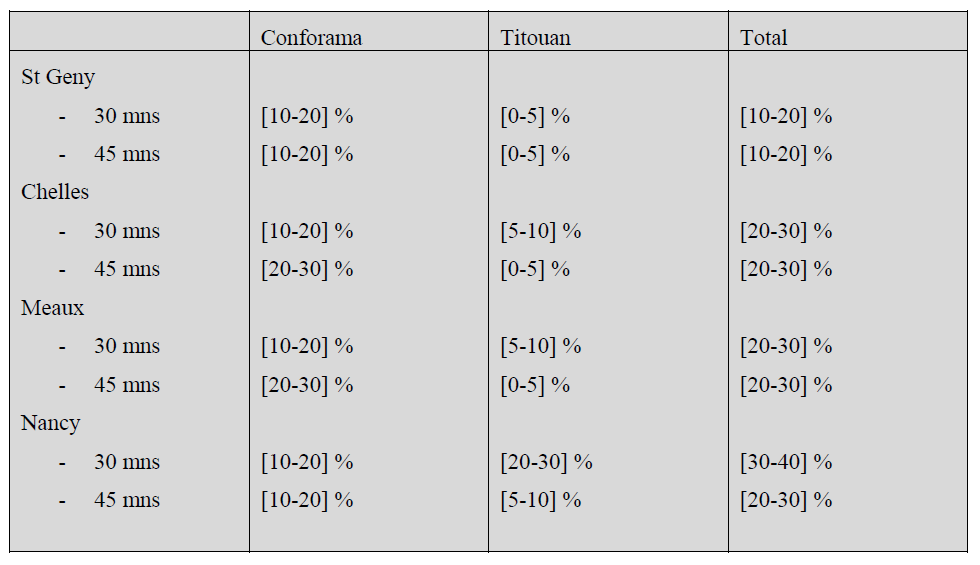

33. Au niveau local, la part de marché de Conforma après l’opération sur une zone de chalandise de 30 ou 45 minutes ne dépassera pas 25 % sur les zones de St Geny et Chelles, en ne prenant pas en compte les magasins spécialisés dans un seul type de produits (cuisinistes, salons, etc.) ou dans les meubles haut de gamme.

34. A Meaux, la part de marché de Conforama après l’opération s’élèverait à [20-30] % sur une zone de 30 minutes et à [20-30] % sur une zone de 45 minutes. Conforama restera confrontée à la concurrence d’Ikea avec [20-30] % de parts de marché, d’Alinea ([10-20] %) et But ([10-20] %).

35. A Nancy, la part de marché de Conforama après l’opération s’élèverait à [30-40] % sur une zone de 30 minutes et à [20-30] % sur une zone de 45 minutes. Conforama restera confronté à la concurrence d’un magasin Alinea et d’un magasin Atlas qui représentent chacun [20-30] % des surfaces de vente.

54. S’agissant du magasin de Titouan à Lunéville, il est situé à 30 minutes de Nancy au nord-ouest et à 45 minutes de St Dié au sud-est, villes dans lesquelles sont situés plusieurs GSS d’ameublement dont des magasins à l’enseigne Conforama. Les parties ont, pour ce magasin, communiqué le relevé de la localisation réelle du chiffre d’affaires réalisé. Il en ressort que plus de 90 % du chiffre d’affaires est concentré sur une zone de moins de 30 minutes de temps de trajet autour du magasin qui n’inclut ni Nancy ni St Dié, Nancy ne représentant que [0-5] % des ventes du magasin cible et Saint Dié, [0-5] %. Sur cette zone de chalandise réelle du magasin Titouan de Lunéville, Conforama ne détient aucun autre magasin et l’opération ne conduit donc à aucun chevauchement.

55. En toute hypothèse, en agrégeant Nancy et St Dié à cette zone de chalandise, Conforama totaliserait [30-40] % des surfaces de vente généralistes.

56. L’opération n’est donc pas susceptible de soulever des problèmes de concurrence par le biais d’effets horizontaux sur les zones locales concernées.

2. LE MARCHÉ DES PRODUITS ÉLECTRODOMESTIQUES

57. A titre liminaire, au niveau national, en considérant les GSS et les GSA, les parties estiment la part de marché en valeur de Conforama sur le marché des produits électrodomestiques, toutes catégories confondues, à [5-10] % contre moins de [0-5] % pour Titouan. En considérant la segmentation par catégorie de produits (blanc, brun, gris), la part de marché en valeur de Conforama n’excède jamais [5-10] % (produits blancs), celle du groupe Titouan demeurant négligeable.

58. Au niveau local, les parties n’ont pas été en mesure de fournir leurs parts de marché pour chaque catégorie de produits électrodomestiques. Toutefois, tous produits confondus et quelle que soit la délimitation géographique retenue, sur les zones de Meaux, Chelles, Nancy Lunéville et Saint Genis Pouilly, la nouvelle entité ne contrôle jamais plus de 15 % des surfaces de vente en considérant les GSS et les GSA. Sur chacune des zones, sont présentes les enseignes Darty, Boulanger et/ou Saturn qui disposent chacune de parts de marché en surface supérieures à celles de la nouvelle entité ainsi que des hypermarchés tels que Carrefour, Auchan ou Leclerc. Sur la zone de Saint Genis Pouilly, les principaux concurrents sont des enseignes suisses : Interdiscount, Fust et Media Markt.

59. Il en résulte que la part de marché de la nouvelle entité reste limitée sur l’ensemble des zones. Une large diversité est préservée avec la présence de spécialistes comme Darty, Boulanger ou Saturn et de la grande distribution alimentaire. L’opération n’est donc pas susceptible de soulever des problèmes de concurrence dans les zones concernées sur les marchés de la distribution au détail de produits électrodomestiques.

3. LE MARCHÉ DES PRODUITS DE DÉCORATION ET BAZAR

60. La partie notifiante n’a pas été en mesure de produire les parts de marché de l’acquéreur ni de la cible au niveau local sur le marché des produits de décoration et de bazar. Au niveau national, Conforama dispose d’une part de marché en valeur d’environ [0-5] % tandis que Titouan représente moins de [0-5] %. En tout état de cause, cette activité est marginale pour les parties, y compris dans les zones concernées par l’opération. Dans ces conditions, l’opération n’est pas susceptible de soulever des problèmes de concurrence sur les marchés locaux concernés.

DECIDE

Article unique : L’opération notifiée sous le numéro 11-0060 est autorisée.

NOTES :

1 Voir la décision du ministre C2006-155 Cafom / Fincar du 31 août 2007, et l’avis du Conseil de la concurrence 07-A-06 sur cette même opération du 16 juillet 2007.

2 Voir à ce sujet, la décision de l’Autorité de la concurrence du 9 juin 2009 relative à l’acquisition de la société Surcouf par M. Hugues Mulliez.

3 Voir la décision du ministre C2006-155 Cafom / Fincar précitée ; Avis n° 97-A-04 du Conseil de la concurrence : « pour la distribution des petits appareils ménagers, et dans une moindre mesure des gros appareils ménagers, les hypermarchés peuvent être les concurrents directs des grandes surfaces spécialisées, notamment lorsque ceux-ci se sont installés dans le voisinage des hypermarchés. Le consommateur fait jouer la concurrence entre les rayons de l’hypermarché et l’enseigne spécialisée qui peut être très forte sur certains produits. »

4 Voir, à ce sujet, la décision précitée du ministre C2006-155 Cafom / Fincar du 31 août 2007, et l’avis du Conseil de la concurrence 07-A-06 sur cette même opération du 16 juillet 2007.

5 Voir la décision du ministre C2006-155 Cafom / Fincar précitée.

6 Voir la décision C2006-155 du ministre Cafom / Fincar pécitée.

7 Voir, à ce sujet, la décision C2006-155 du ministre Cafom / Fincar du 31 août 2007, et l’avis du Conseil de la concurrence 07-A-06 sur cette même opération du 16 juillet 2007.

8 Décision du ministre de l’économie C2003-285 Leroy Merlin/Domaxel du 11 février 2004.

9 Avis du Conseil de la concurrence n° 97-A-04 du 21 janvier 1997 relatif à diverses questions portant sur la concentration de la distribution.

10 Avis du Conseil de la concurrence Cafom / Fincar précité.

11 Voir notamment décision n°09-DCC-21 du 23 juillet 2009 et décision n°09-DCC-62 du 2 novembre 2009 précitées.

12 Avis du Conseil de la concurrence n°07-A-06 précité.

13 Les codes postaux des clients leur sont demandés lors de leur passage en caisse.

14 Voir la décision n°09-DCC-21 du 23 juillet 2009 relative à la prise de contrôle exclusif de la société DVMM par le groupe But.

15 Voir les décisions de la Commission européenne M 4392 du 30 novembre 2006 DSGI/FR-Invest/F-Group JV et M 4226 du 26 juin 2006 DSGI/Fotovista.