ADLC, 19 décembre 2012, n° 12-DCC-178

AUTORITÉ DE LA CONCURRENCE

relative à la prise de contrôle conjoint du groupe Charcu Pac par le groupe coopératif Cooperl et les consorts Levy

L’Autorité de la concurrence,

Vu le dossier de notification adressé au service des concentrations le 13 novembre 2012 et déclaré complet le 22 novembre 2012, relatif à la prise de contrôle conjoint du groupe Charcu Pac, via la société Provinces d’Europe, par le groupe Cooperl aux côtés des consorts Levy, formalisée par un contrat d’acquisition d’actions en date du 10 octobre 2012 ;

Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L. 430-1 à L. 430-7 ;

Vu les éléments complémentaires transmis par la partie notifiante au cours de l’instruction ;

Adopte la décision suivante :

I. Les entreprises concernées et l’opération

1. Cooperl Arc Atlantique est une société coopérative agricole, holding de tête du groupe Cooperl Arc Atlantique (ci-après « groupe Cooperl »), actif dans les secteurs de la production, la collecte, l’abattage, la transformation, la conservation, l’écoulement et la vente d’animaux d’espèces porcines et avicoles et de toutes céréales, protéagineux, oléagineux et autres produits du sol provenant exclusivement des exploitations des associés coopérateurs. Le groupe a renforcé sa présence dans le secteur des produits de charcuterie salaison avec l’acquisition, en 2009, de la société Brocéliande1 ainsi que dans les secteurs de la transformation de la viande de porc et des produits de charcuterie avec le rachat en 2011 du groupe Défi Viandes2.

2. Provinces d’Europe est la holding du groupe Charcu Pac (ci-après « groupe Charcu Pac »), actuellement détenue par la famille Lévy, qui exerce un contrôle exclusif sur trois sociétés opérationnelles : la société Charcu Pac, la société Provinces 57 et la société Fine Lame. Le groupe est essentiellement actif dans le secteur de la charcuterie et plus spécifiquement dans le tranchage et le conditionnement de produits de charcuterie-salaison. Il est également présent, de façon marginale, dans le secteur des viandes prêtes à cuire.

3. Aux termes du protocole d’accord en date [confidentiel]. Par conséquent, l’opération notifiée consiste en l’acquisition par le groupe Cooperl du contrôle conjoint de Provinces d’Europe et constitue une concentration au sens de l’article L. 430-1 du code de commerce.

4. Les entreprises concernées ont réalisé ensemble un chiffre d’affaire hors taxes consolidé sur le plan mondial de plus de 150 millions d’euros au dernier exercice clos (groupe Cooperl : […] d’euros pour l’exercice 2011 ; groupe Charcu Pac : […] d’euros pour l’exercice 2011). Chacune d’entre elles a réalisé en France un chiffre d’affaires supérieur à 50 millions d’euros (groupe Cooperl : […] d’euros pour l’exercice 2011 ; groupe Charcu Pac : […] d’euros pour l’exercice 2011). Compte tenu de ces chiffres d’affaires, l’opération ne revêt pas une dimension communautaire. En revanche, les seuils de contrôle mentionnés au I de l’article L. 430-2 du code de commerce sont franchis. Cette opération est donc soumise aux dispositions des articles L. 430-3 et suivants du code de commerce relatives à la concentration économique.

II. Délimitation des marchés pertinents

A. LES MARCHES DE PRODUITS

5. Dans le secteur de la transformation et de la commercialisation de viandes, la pratique décisionnelle opère une segmentation entre les différents stades de transformation de la viande, qui correspondent au cycle de traitement des animaux et de leur viande. La première transformation correspond à la collecte en vue de l’abattage de l’animal, à l’issue duquel sont obtenus et vendus les carcasses et les coproduits. La deuxième transformation comprend le désossage et la découpe des carcasses. La troisième transformation consiste en la mise sous barquettes de viande prête à cuire, destinée au consommateur final. Enfin, la quatrième transformation correspond à la fabrication de produits élaborés à base de viande.

6. Les parties à la concentration sont simultanément actives dans le secteur de la viande porcine. Cooperl est seul présent sur les marchés amont de la première et de la deuxième transformation. En aval, Cooperl et Charcu Pac sont tous les deux présents sur le marché de la vente de viande prête à cuire destinée au consommateur final (troisième transformation) et sur le marché de la vente de produits de charcuterie salaison de porc (quatrième transformation).

1. LE MARCHE DE LA VENTE DE VIANDE FRAICHE DE PORC OU DE DEUXIÈME TRANSFORMATION

7. Sont appelées « viandes issues de la deuxième transformation » des viandes découpées et/ou désossées, souvent présentées sous vide pour une meilleure conservation, et commercialisées auprès de différents types de clients3, qui procèderont à une transformation ultérieure de cette marchandise en vue de sa présentation à la vente. La pratique décisionnelle considère qu’il existe un marché par type de viande fraîche vendue et a distingué le marché de la viande fraîche de porc des autres types de viande fraîche4. Le marché a aussi été segmenté par canaux de distribution : les grandes et moyennes surfaces alimentaires (GMS), les bouchers et charcutiers artisans (BCA), l‘industrie agro-alimentaire (IAA) et la restauration hors foyer (RHF)5.

8. Au cas d’espèce, le marché de la vente de viande fraîche de porc ne sera pris en compte qu’au titre de l’analyse des effets verticaux de l’opération, Charcu Pac n’étant présent sur ce marché qu’en tant qu’acheteur.

2. LE MARCHE DE LA VENTE DE PORC PRÊTE À CUIRE OU DE TROISIÈME TRANSFORMATION

9. Sont appelées « viandes issues de la troisième transformation » des viandes prêtes à cuire, conditionnées sous la forme d’Unités de Vente Consommateur Industrielles (UVCI) et directement présentables à la vente. La pratique décisionnelle a segmenté ce marché selon (i) les différentes espèces animales dont elles proviennent et (ii) les différents canaux de distribution6.

10. En ce qui concerne la vente de viande bovine en grandes et moyennes surfaces (GMS), la pratique décisionnelle a retenu une segmentation plus fine en fonction du positionnement des différents produits (marque de fabricant, marque de premier prix, marque de distributeur, marque de hard discount) ainsi qu’un marché distinct du steak haché lui-même scindé entre un marché du steak haché frais et un marché du steak haché surgelé7.

11. La question d’une telle subdivision peut également se poser pour la viande de porc. Toutefois, en l’espèce, elle peut demeurer ouverte, dans la mesure où les conclusions de l’analyse resteraient inchangées quelle que soit l’hypothèse retenue.

12. Les parties sont simultanément actives sur le marché de la vente de viandes de porc prêtes à cuire en GMS, Charcu Pac n’étant pas présent sur les autres canaux de distribution.

3. LES MARCHES DE LA VENTE DE PRODUITS DE CHARCUTERIE-SALAISON DE PORC OU DE QUATRIÈME TRANSFORMATION

13. La quatrième transformation correspond aux produits élaborés à base de viande. La Commission européenne8 a ainsi défini ces produits comme des viandes de mammifères ou d’oiseaux crues, séchées, fumées ou cuites, contenant des ingrédients tels que du sel ou des épices. Cette définition a été reprise par le ministre de l’économie9.

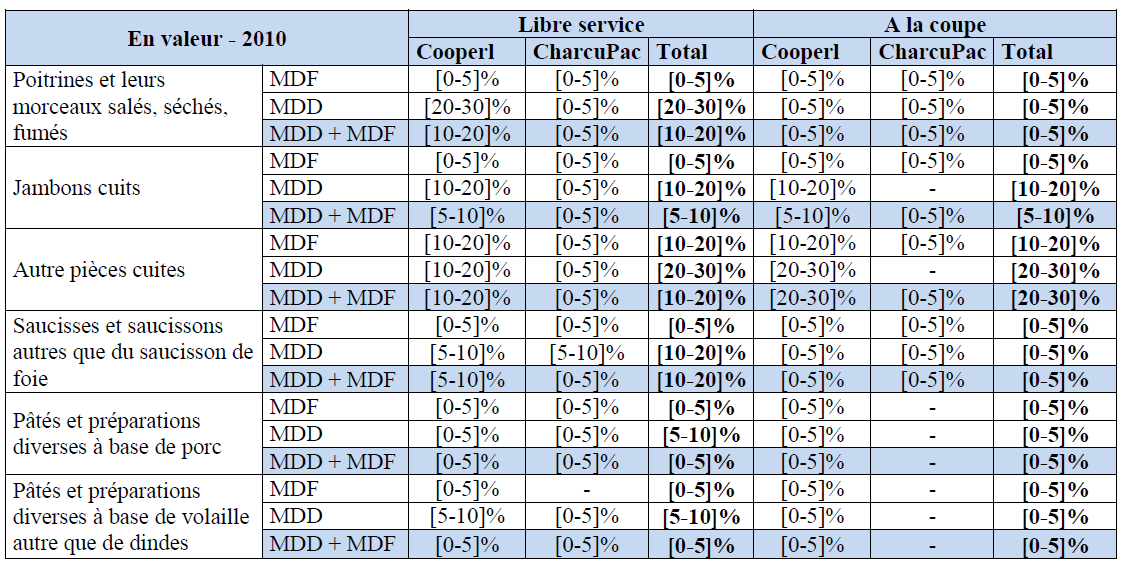

14. Les autorités de concurrence nationales ont analysé plus spécifiquement les marchés de la charcuterie10, qui concernent principalement la viande de porc. Pour ces marchés, la pratique décisionnelle a opéré une segmentation en fonction de la famille à laquelle appartient le produit et du canal de distribution (GMS, IAA et RHF) et, pour les GMS, a envisagé une sous segmentation en fonction du mode de distribution (libre-service ou à la coupe) et du positionnement des produits11.

15. S’agissant de la segmentation par famille de produits, l’INSEE, le Ministère de l’Agriculture et la Fédération Française des Industriels Charcutiers, Traiteurs, Transformateurs de Viandes (ci-après : « FICT ») utilisent une nomenclature qui distingue vingt-trois familles de produits regroupés selon leur mode de préparation (crus ou cuits), la technologie employée (salage, séchage, fumage, cuisson, conserve, surgelés) et la nature de la viande employée (porc, volaille, boeuf, gibier, etc.). La pertinence de cette segmentation en vingt-trois familles de produits, n’a, à ce jour, pas été mise en cause, les opérations examinées ne posant pas de problèmes de concurrence même à ce niveau très fin de segmentation12.

16. S’agissant de la segmentation, pour les GMS, selon le positionnement des produits13, entre, d’une part, les marques de fabricant (MDF) et, d’autre part, les marques de distributeur (MDD), marques de premier prix (MPP) et marques hard discount (MHD) (ci-après désignées sous l’abréviation « MDD » pour l’ensemble des marques MDD, MPP et MHD), la pratique décisionnelle européenne et nationale s’est interrogée sur sa pertinence pour les marchés de la charcuterie salaison de porc, tout en laissant la question ouverte14. Elle a notamment relevé que la concurrence exercée par les produits MDD sur les produits MDF était forte, que la qualité des produits était similaire et que les processus de fabrication étaient identiques. Du côté de la demande, on constate en effet que la progression régulière du taux de pénétration des MDD sur le marché de la vente de charcuterie salaison en libre service, qui atteint aujourd’hui 52 % en valeur, semble indiquer que les consommateurs opèrent un choix entre l’ensemble des produits proposés, qu’ils soient sous MDD ou sous MDF. De plus, du côté de l’offre, les mêmes fabricants fournissent souvent la grande distribution en produits sous MDD et en produits à leur marque. Leurs positions sur les deux segments de produits sont donc interdépendantes puisqu’elles déterminent l’utilisation de leurs capacités et leurs perspectives de développement.

17. Au cas d’espèce, cette question peut demeurer ouverte, dans la mesure où les conclusions de l’analyse resteraient inchangées quelle que soit l’hypothèse retenue.

18. Les parties sont simultanément présentes dans la vente aux trois canaux de distribution15 et sur sept familles de produits : (i) poitrines et leurs morceaux salés, séchés, fumés (GMS, RHF, IAA), (ii) jambons cuits (GMS, RHF, IAA), (iii) épaules cuites (RHF), (iv) autres pièces cuites (GMS, RHF, IAA), (v) saucisses et saucissons autres que du saucisson de foie (GMS, RHF, IAA), (vi) pâtés et préparations diverses à base de porc (GMS) et, (vii) pâtés et préparations diverses à base de volaille autres que de dindes (GMS).

B. LES MARCHES GEOGRAPHIQUES

19. Les autorités de concurrence nationales et communautaires ont retenu une dimension nationale pour la plupart des marchés du secteur de la viande. En effet, hormis les marchés de la collecte d’animaux (première transformation), qui sont de dimension locale, les autres marchés du secteur de la viande ont été considérés comme étant de dimension nationale en raison des habitudes de consommation qui diffèrent souvent d’un pays à l’autre.

20. Il n’y a pas lieu de remettre en cause la dimension nationale des marchés concernés, à l’occasion de la présente opération.

III. Analyse concurrentielle

A. ANALYSE DES EFFETS HORIZONTAUX

21. Les parties sont simultanément actives sur le marché de la troisième transformation de la vente de viandes de porc prêtes à cuire en GMS ainsi que sur ceux de la quatrième transformation de la vente de produits de charcuterie salaison de porc.

1. LE MARCHÉ DE LA VENTE DE VIANDES DE PORC PRÊTES À CUIRE EN GMS

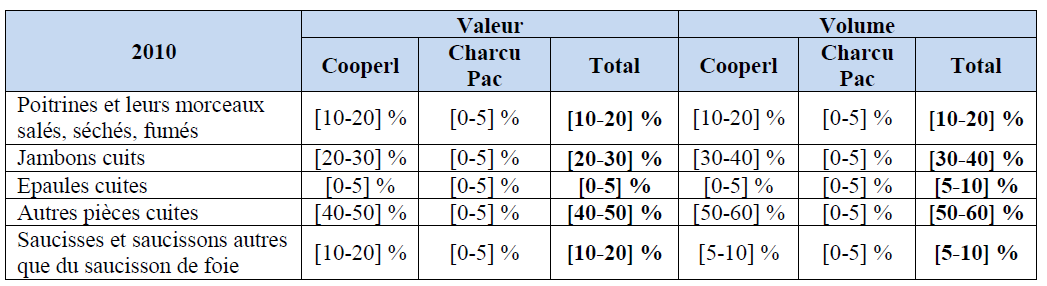

22. Sur le marché de la troisième transformation de la vente de viandes de porc prêtes à cuire en GMS, les parties estiment leur part de marché cumulée à [5-10] % en valeur et [10-20] % en volume. De plus, Charcu Pac représente pour Cooperl un incrément de moins de [0-5] % tant en volume qu’en valeur et la nouvelle entité restera confrontée à la concurrence de groupes tels que Kermené ([10-20] %) et Bigard Socopa ([10-20] %).

23. La présente opération n’est donc pas susceptible de porter atteinte à la concurrence sur ce marché.

2. LES MARCHES DE LA VENTE DE PRODUITS DE CHARCUTERIE SALAISON DE PORC

24. Les analyses ci-après reposent sur les estimations de parts de marché fournies par la partie notifiante, estimation établies notamment à partir de données de 2010 publiées par la FICT.

a) La vente auprès des GMS et magasins de proximité

25. En ce qui concerne la vente auprès de la GMS et des magasins de proximité, les parties sont simultanément présentes sur six familles de produits : (i) poitrines et leurs morceaux salés, séchés, fumés, (ii) jambons cuits, (iii) autres pièces cuites, (iv) saucisses et saucissons autres que du saucisson de foie, (v) pâtés et préparations diverses à base de porc et, (vi) pâtés et préparations diverses à base de volaille autres que de dindes.

26. Au niveau global, les parts de marché de la nouvelle entité ne dépassent 25 % pour aucune de ces familles de produits.

27. En distinguant les ventes en GMS et magasins de proximité en fonction du mode de distribution (libre-service ou à la coupe) et du positionnement des produits, la partie notifiante a estimé ses parts de marché comme suit :

36. S’agissant du segment de la vente en libre service, la part de marché de la nouvelle entité sera inférieure à 25 % quelles que soient les distinctions opérées, sachant que Charcu Pac n’est que marginalement présent sur le sous-segment des MDF (parts de marché inférieures à [0-5] %).

37. S’agissant du segment de la vente à la coupe, il apparaît que Charcu Pac n’est que marginalement présent, sa part de marché étant toujours inférieure à [0-5] % quelles que soient les distinctions opérées. Sur ce segment, la part de marché de la nouvelle entité sera supérieure à 25 % sur la seule catégorie des « autres pièces cuites » ([20-30] % en MDD et [20-30] % en MDD+MDF) mais Charcu Pac n’est pas présent en MDD et très marginalement en MDF (moins de [0-5] %).

38. En conséquence, la présente opération n’est pas susceptible de porter atteinte à la concurrence sur les marchés de la vente de produits de quatrième transformation auprès des GMS et magasins de proximité.

b) Les ventes auprès de la RHF et des grossistes

39. En ce qui concerne les produits vendus auprès de la RHF et des grossistes, les parties sont simultanément présents sur cinq familles de produits : (i) poitrines et leurs morceaux salés, séchés, fumés, (ii) jambons cuits, (iii) épaules cuites, (iv) autres pièces cuites et, (v) saucisses et saucissons autres que du saucisson de foie.

40. Les parties estiment leurs parts de marché comme suit :

41. Seules les catégories des « jambons cuits » et « autres pièces cuites » vendus auprès de la RHF font apparaître des parts de marché supérieures à 25 %.

42. S’agissant du segment des jambons cuits, la nouvelle entité aura une part de marché de [20-30] % en valeur et de [30-40] % en volume. L’incrément de part de marché est très limité ([0-5] % en valeur et [0-5] % en volume). La partie notifiante indique qu’elle est en concurrence avec les groupes CCA Turenne Lafayette ([20-30] %), Jean Caby ([20-30] %), Loste ([10-20] %) et Brient ([5-10] %).

43. S’agissant du segment des autres pièces cuites, la nouvelle entité aura une part de marché de [40-50] % en valeur et de [50-60] % en volume. L’incrément de part de marché est très limité (0,8 % en valeur et en volume) et la nouvelle entité sera en concurrence avec les groupes Brient ([10-20] %) et Loste ([5-10] %) ainsi que les groupes AT France, Salaison de la Bresse, CCA Turenne Lafayette et Jean Caby dont la partie notifiante estime les parts de marché à environ [0-5] %. Elle indique par ailleurs que sur le segment RHF/Grossistes, ses clients sont des entreprises disposant d’un pouvoir de négociation important ([confidentiel]). Enfin, le segment des autres pièces cuites ne se caractérise par aucune barrière à l’entrée spécifique. Les concurrents de la nouvelle entité sur les autres familles de produits de charcuterie salaison sont donc susceptibles de venir concurrencer la nouvelle entité sur ce segment.

44. En conséquence, la présente opération n’est pas susceptible de porter atteinte à la concurrence sur les marchés de la vente de produits de quatrième transformation auprès de la RHF et des grossistes.

c) Les ventes auprès des IAA

45. En ce qui concerne la vente auprès des IAA, les parties sont simultanément présentes sur quatre familles de produits : (i) Poitrines et leurs morceaux salés, séchés, fumés, (ii) Jambons cuits, (iii) Autres pièces cuites et (iv) Saucisses et saucissons autres que du saucisson de foie.

46. Les parts de marché de la nouvelle entité ne dépassent 25 % pour aucune de ces familles de produits.

47. Compte-tenu des éléments qui précèdent, l’opération n’est pas susceptible de porter atteinte à la concurrence par le biais d’effets horizontaux sur les marchés concernés.

B. ANALYSE DES EFFETS VERTICAUX

48. Charcu Pac s’approvisionne sur les marchés de la deuxième transformation de viande de porc, sur lesquels le groupe Cooperl est actif en tant qu’offreur. Il assure ensuite le tranchage et le conditionnement avant de revendre ses produits aux GMS sur le marché de la troisième transformation. Actuellement, Charcu Pac se fournit intégralement en viande fraîche de porc auprès du groupe [confidentiel].

49. Charcu Pac s’approvisionne également sur les marchés de la quatrième transformation de viande de porc, sur lesquels le groupe Cooperl est actif en tant qu’offreur. Il assure ensuite le tranchage et le conditionnement avant de revendre ses produits aux différents canaux de distribution sur les marchés de la quatrième transformation.

50. Une concentration verticale peut restreindre la concurrence en rendant plus difficile l’accès aux marchés sur lesquels la nouvelle entité sera active, voire en évinçant potentiellement les concurrents ou en les pénalisant par une augmentation de leurs coûts. Ce verrouillage peut viser les marchés aval, lorsque l’entreprise intégrée refuse de vendre un intrant à ses concurrents en aval. La stratégie de verrouillage peut également concerner les marchés amont lorsque la branche aval de l’entreprise intégrée refuse d’acheter les produits des fabricants actifs en amont et réduit ainsi leurs débouchés commerciaux.

51. La pratique décisionnelle des autorités de la concurrence écarte en principe ces risques de verrouillage lorsque la part de l’entreprise issue de l’opération sur les marchés concernés ne dépasse pas 30 %.

52. Or, s’agissant de l’approvisionnement en produits de deuxième transformation, Cooperl représente [10-20] % du marché amont de la viande fraîche de porc découpé et Charcu Pac moins de [0-5] % du marché aval de la vente d’UVCI de porc en GMS.

53. S’agissant de l’approvisionnement en produits de quatrième transformation, peu importe que l’on considère la vente de produits de charcuterie salaison de porc tous canaux de distribution confondus ou uniquement la vente aux IAA, la part de marché de Cooperl est inférieure à 30 % pour toutes les familles de produits commercialisés par les deux parties à l’opération. Les parts de marché de Charcu Pac sont quant à elles inférieures à 5 % pour toutes les familles de produits de charcuterie salaison de porc, quel que soit le canal de distribution.

54. Compte-tenu des éléments qui précèdent, l’opération n’est pas susceptible de porter atteinte à la concurrence par le biais d’effets verticaux sur les marchés concernés.

C. ANALYSE DES EFFETS CONGLOMERAUX

55. La présente opération permettra au Groupe Cooperl d’améliorer et d’élargir sa gamme de produits de charcuterie salaison (produits de quatrième transformation) puisque les parties à la concentration sont simultanément actives sur sept familles de produits (Poitrines et leurs morceaux salés, séchés, fumés ; Jambons cuits ; Autres pièces cuites ; Saucisses et saucissons autres que du saucisson de foie ; Pâtés et préparations diverses à base de porc ; Pâtés et préparations diverses à base de volaille autres que de dindes) et que Charcu Pac couvre par ailleurs cinq autres familles de produits que Cooperl ne commercialisait pas avant l’opération (jambons avec os ; jambons désossés ; autres viandes de porc salées séchées, fumées ; viandes de boeuf salées, séchées ou fumées ; pâtés et préparations diverses à base de viande). En outre, Charcu Pac amène à Cooperl un certain nombre de marques de faible notoriété.

56. Toutefois, les parts de marché de la nouvelle entité seront inférieures à 30 % pour les sept familles de produits pour lesquelles il existe un chevauchement entre les parties à l’opération. Une segmentation plus fine entre canaux de distribution fait apparaître des parts de marché supérieures à 30 % sur les marchés « des autres pièces cuites » et « des jambons cuits » vendus à la RHF et aux grossistes. Cependant, il est très peu probable qu’un effet de levier puisse jouer dans la mesure où un certain nombre de concurrents des parties à la concentration, tels que Herta (groupe Nestlé), Aoste (groupe Campofrio), Fleury Michon ou encore Madrange (Turenne Lafayette) sont en mesure de proposer une gamme de produits aussi large. Par ailleurs, ces mêmes concurrents possèdent sur le marché de la charcuterie salaison des marques plus notoires que celles des parties (Herta, Fleury Michon, Aoste, Justin Bridou).

57. Par conséquent, l’opération n’est pas de nature à porter atteinte à la concurrence sur les marchés de la charcuterie salaison, ni par effet de gamme de produits, ni par effet de portefeuille de marques.

DECIDE

Article unique : L’opération notifiée sous le numéro 12-168 est autorisée.

NOTES :

1 Opération autorisée par décision de l’Autorité de la concurrence n°09-DCC-52 du 12 octobre 2009.

2 Opération autorisée par décision de l’Autorité de la concurrence n°11-DCC-80 du 23 mai 2011

3 Lettre du ministre C2008-100 du 17 février 2009, Bigard/Socopa.

4 Voir notamment la décision de la Commission européenne COMP/M.1313 Danish Crown / Vestjyske Slagterier du 9 mars 1999, ainsi que la décision de l’Autorité de la concurrence 09-DCC-52 du 19 octobre 2009 relative à la prise de contrôle de la société Brocéliande ALH SA par le groupe Cooperl Arc Atlantique.

5 Voir notamment la décision de la Commission européenne COMP/M.3968, Sovion/Südfleisch du 21 décembre 2005.

6 Voir notamment la décision de l’autorité de la concurrence n°11-DCC-80 du 23 mai 2011 relative à la prise de contrôle exclusif du groupe Défi Viandes par le groupe Cooperl Arc Atlantique ainsi que les décisions du ministre C2007-167 du 26 décembre 2007, Bigard/Alliance et C2007-174 du 6 février 2008, Bigard/ACE.

7 Voir notamment la lettre du ministre C2008-100 du 17 février 2009, Bigard/Socopa.

8 Décision de la Commission IV/M.1313 précitée.

9 Lettres du ministre C2007-30, C2007-167, C2007-174 et C2008-100 précitées.

10 Voir la lettre du ministre de l’économie C2007-153 du 15 février 2008, Pierre Schmidt et la décision 09-DCC-52 Cooperl / Brocéliande de l’Autorité de la concurrence.

11 Voir notamment la décision précitée 09-DCC-52 et la décision de l’Autorité de la concurrence n°11-DCC-154 du 24 octobre 2011 relative à la prise de contrôle exclusif de la société Financière du Forest, holding du groupe GAD, par la société Centrale Coopérative Agricole Bretonne

12 Voir notamment les décisions précitées 09-DCC-52 et 11-DCC-154

13 Voir notamment les décisions précitées 09-DCC-52 et 11-DCC-154 ainsi que la décision du ministre C2007-153 du 15 février 2008 /lettre aux conseils du groupe Pierre Schmidt relative à une concentration dans le secteur de la charcuterie et des produits traiteurs.

14 Voir notamment les décisions précitées 09-DCC-52 et 11-DCC-154 ainsi que la décision de la Commission européenne COMP/M.4257 Smithfield/oaktree/Sara Lee Foods Europe du 28 juillet 2006

15 Charcu Pac est également inclus dans la catégorie des IAA, en tant qu’acheteur, car il acquiert auprès de fournisseurs (dont Cooperl) des produits de charcuterie salaison de porc dont il assure le tranchage et le conditionnement avant de les revendre aux différents canaux de distribution.