ADLC, 27 décembre 2012, n° 12-DCC-184

AUTORITÉ DE LA CONCURRENCE

relative à la prise de contrôle exclusif de la société RP Diffusion par la société Financière de Plouguiel

L’Autorité de la concurrence,

Vu le dossier de notification adressé complet au service des concentrations le 22 novembre 2012, relatif à l’acquisition, par la société Financière de Plouguiel, de la totalité du capital de la société RP Diffusion ;

Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L. 430-1 à L. 430-7 ;

Vu les éléments complémentaires transmis par les parties au cours de l’instruction ;

Adopte la décision suivante :

I. Les entreprises concernées et l’opération

1. La Banque Fédérative du Crédit Mutuel (ci-après « BFCM ») est la holding du groupe Crédit Mutuel Centre Est Europe (ci-après « CMCEE ») : elle est détenue par la Caisse Fédérale de Crédit Mutuel à 94,56 %. Celle-ci est elle-même détenue par les Caisses de Crédit Mutuel et par la société des assurances du Crédit Mutuel. La BFCM est notamment le véhicule d’acquisition pour les opérations de croissance externe et de diversification du groupe. La BFCM exerce l’essentiel de ses activités sur les marchés bancaires et de l’assurance. Financière de Plouguiel est une société holding par actions simplifiée qui détient 100 % du capital de la société Carpentras Sign SAS (ci-après « Carpentras »), présente dans le secteur des fournitures de bureau et de la papeterie. Financière de Plouguiel est contrôlée, via la société CM-CIC Investissement*, par la BFCM. La CM-CIC Investissement* détient également une participation contrôlante dans la société T3L Holding SAS (ci-après « T3L ») active également dans la fabrication des fournitures de bureau.

2. RP Diffusion est une société par actions simplifiée faisant partie, via Altadis Distribution France, du pôle de distribution du Groupe britannique Imperial Tobacco Group PLC. RP Diffusion est un grossiste généraliste qui distribue des fournitures de bureau, des articles scolaires et de la papeterie, ainsi que des produits informatiques et des consommables d’impression.

3. Le 5 novembre 2012, les parties ont signé un contrat d’acquisition d’actions par lequel Financière de Plouguiel s’engage à acquérir la totalité des actions composant le capital de RP Diffusion. En ce qu’elle se traduit par la prise de contrôle exclusif de RP Diffusion par Financière de Plouguiel, l’opération notifiée constitue une opération de concentration au sens de l’article L. 430-1 du code de commerce.

4. Les entreprises concernées réalisent ensemble un chiffre d’affaires total sur le plan mondial de plus de 150 millions d’euros (Caisse Fédérale du Crédit Mutuel : 32,618 milliards d’euros en 2011, RP Diffusion : 51,15 millions d’euros pour le dernier exercice clos au 30 septembre 2012). Chacune réalise en France un chiffre d’affaires supérieur à 50 millions d’euros (Caisse Fédérale du Crédit Mutuel : […] d’euros pour l’année 2011, RP Diffusion : […] d’euros pour le dernier exercice clos au 30 septembre 2012). Compte tenu de ces chiffres d’affaires, l’opération ne revêt pas une dimension communautaire. En revanche, les seuils de contrôle mentionnés au point I de l’article L. 430-2 du code de commerce sont franchis. La présente opération est donc soumise aux dispositions des articles L. 430-3 et suivants du code de commerce relatifs à la concentration économique.

II. Délimitation des marchés pertinents

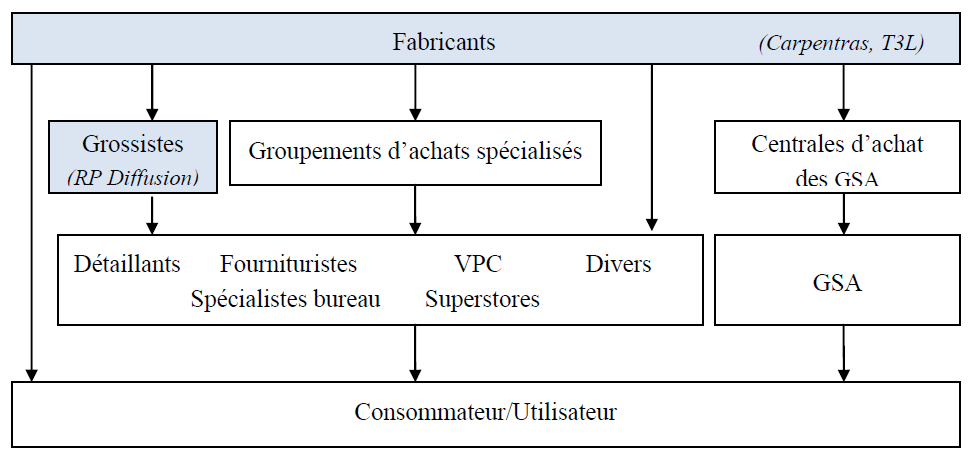

5. Les sociétés RP Diffusion, Carpentras et T3L sont présentes dans le secteur des fournitures de bureau et de la papeterie. Ce secteur fait intervenir plusieurs catégories d’acteurs d’amont en aval, à savoir les fabricants, les intermédiaires, les distributeurs (ou revendeurs) et les clients finaux :

6. Les parties à l’opération interviennent à la fois en amont, en qualité de fabricants de fournitures de bureau traditionnelles (Carpentras et T3L) ou d’acheteurs auprès de ces derniers (RP Diffusion), et sur le marché intermédiaire, pour la distribution de ces produits auprès des distributeurs (RP Diffusion). Elles ne sont en revanche pas présentes sur le marché aval de la vente au détail.

A. LES MARCHÉS DE PRODUITS ET SERVICES

1. LES MARCHÉS AMONT DE LA FABRICATION DE FOURNITURES DE BUREAU TRADITIONNELLES

7. Seules les entreprises contrôlées par la société CM-CIC Investissement* sont actives au niveau de la fabrication de fournitures de bureau. En effet, T3L (marques Tarifold et 3 L) est un fabricant essentiellement présent sur les segments des pochettes, des systèmes de présentation et des éléments auto-adhésifs. Carpentras n’est pas un fabricant au sens strict car son activité dans ce domaine se limite à : i) faire fabriquer et distribuer sous ses propres marques des fournitures de bureau et des produits de papeterie ; ii) importer et commercialiser en exclusivité certaines marques de fournitures de bureau et de produits de papeterie ; et iii) faire fabriquer par des sociétés tierces certains produits de fournitures de bureau qui sont distribuées sous marque de distributeur. Cependant, la Commission1 a considéré dans ce secteur que la distribution par une entreprise, sous sa propre marque, de produits fabriqués par des tiers relevait d’une activité de fabrication de fournitures de bureau. Carpentras peut donc être assimilé à un fabricant.

8. Dans le secteur du matériel à destination des professionnels, la pratique décisionnelle nationale considère que, dans la mesure où les producteurs ne peuvent se convertir facilement dans la fabrication d’autres produits que les leurs, il convient de distinguer autant de marchés qu’il existe de familles de produits2, et notamment un marché des fournitures de bureau et articles de papeterie.

9. Au sein de ce dernier marché, la Commission européenne a envisagé, tout en laissant la question ouverte, l’existence des marchés de la fabrication d’enveloppes, de la fabrication de produits de classement, et de la fabrication de blocs-notes3. Les autorités françaises ont également envisagé l’existence d’un marché de la fabrication des calendriers4.

10. Il n’est toutefois pas nécessaire de segmenter précisément ces différents marchés dans la mesure où, quelle que soit la délimitation des familles de produits retenue, les conclusions de l’analyse concurrentielle demeureront inchangées.

2. LES MARCHÉS INTERMÉDIAIRES DE LA DISTRIBUTION EN GROS DE FOURNITURES DE BUREAU

11. La Commission européenne a distingué trois marchés au sein de la distribution en gros de fournitures de bureau5 : i) la distribution en gros de fournitures de bureau traditionnelles qui comprend des articles de bureau et produits de papeterie traditionnels (crayons, stylos, bloc-notes, produits de classement, papier bureautique, chemises, etc), des fournitures de bureau électroniques (produits de stockage de données par exemple) ainsi que du mobilier de bureau basique (chaises, bureaux, etc) ; ii) la distribution en gros de produits informatiques qui regroupe les ordinateurs, imprimantes, scanneurs, etc ; et iii) la distribution en gros de consommables d’impression (cartouches d’encres notamment), qui est commune aux grossistes en fournitures de bureau traditionnelles et aux grossistes en produits informatiques.

12. En tant que grossiste généraliste, RP Diffusion distribue principalement des fournitures de bureau traditionnelles, et, dans une moindre mesure, des produits informatiques et des consommables d’impression.

13. S’agissant de la distribution en gros de fournitures de bureau traditionnelles, des sous-segmentations ont été envisagées en fonction du canal de distribution6 (détaillants, fournituristes, superstores et VPC…) et de la typologie des offreurs7. Pour ces derniers, peuvent ainsi être distingués : i) les grossistes qui vendent essentiellement aux distributeurs spécialistes en articles de bureau, ainsi qu’aux détaillants en papeterie ; ii) les groupements d’achats spécialisés, qui s ‘adressent à des adhérents détaillants en papeterie ou spécialistes en articles de bureau8 ; iii) et les centrales d’achats de la grande distribution. En l’espèce, la partie notifiante admet qu’il est pertinent d’exclure du marché pertinent les centrales d’achat de la grande distribution, qui constituent un canal de distribution séparé des autres intermédiaires. Elle estime en revanche que la subdivision entre les grossistes traditionnels et les groupements d’achat spécialisés ne correspond à aucune réalité économique.

14. Par ailleurs, sans inclure les fabricants dans l’offre sur les marchés intermédiaires de distribution de fournitures de bureau, la Commission a estimé qu’il convenait de tenir compte, dans l’analyse concurrentielle, de la pression concurrentielle exercée par les fabricants9. En effet, il ressort de l’étude UFIPA10 que les ventes directes des fabricants aux différents revendeurs (fournituristes, détaillants, VPC, superstores…) représentent 60,5 % de leur production. Il pourrait donc être envisagé d’inclure les fabricants dans le marché intermédiaire. Dans une telle hypothèse, Carpentras, T3L et RP Diffusion seraient toutes trois actives sur le segment de la distribution en gros de fournitures de bureau traditionnelles.

15. Au cas d’espèce, la question de la délimitation précise des marchés intermédiaires peut cependant être laissée ouverte dans la mesure où, quelle que soit l’hypothèse retenue, les conclusions de l’analyse concurrentielle demeureront inchangées.

B. LES MARCHES GEOGRAPHIQUES

16. La pratique décisionnelle européenne11 et nationale12 a considéré que les marchés de la fabrication et de la vente en gros de fournitures de bureau étaient de dimension nationale.

17. Il n’y a pas lieu de remettre en cause ces délimitations à l’occasion de la présente opération.

III. Analyse concurrentielle

A. EFFETS HORIZONTAUX

18. La partie notifiante considère que l’opération n’entraine pas d’effet horizontal, en raison du positionnement des parties à l’opération dans la chaîne de valeur. En effet, Carpentras et T3L sont actives sur le marché de la fabrication de fournitures de bureau alors que la cible, RP Diffusion, est présente sur les marchés de la distribution.

19. Toutefois, et comme indiqué précédemment, un chevauchement horizontal sur un éventuel marché intermédiaire de la vente, par les fabricants et grossistes, aux revendeurs, ne peut être exclu. Dans une telle hypothèse, la part de marché des parties à l’issue de l’opération serait inférieure à [0-5] % sur un marché global de la vente en gros de fournitures de bureau traditionnelles. Cette part de marché s’élèverait à [10-20] % si l’on segmentait le marché en fonction de la typologie des offreurs (marché de la distribution par les grossistes incluant les fabricants). Plusieurs concurrents puissants sont présents sur ce marché tels que les fabricants Clairefontaine, BIC ou Pilot et les distributeurs Sacfom ou Spicers.

20. Dès lors, l’opération n’est pas de nature à porter atteinte à la concurrence sur le marché de la vente de fournitures de bureau aux revendeurs.

B. EFFETS VERTICAUX

21. Une concentration verticale peut restreindre la concurrence en rendant plus difficile l’accès aux marchés sur lesquels la nouvelle entité sera active, voire en évinçant potentiellement les concurrents ou en les pénalisant par une augmentation de leurs coûts. Ce verrouillage peut viser les marchés aval, lorsque l’entreprise intégrée refuse de vendre un intrant à ses concurrents en aval. La stratégie de verrouillage peut également concerner les marchés amont lorsque la branche aval de l’entreprise intégrée refuse d’acheter les produits des fabricants actifs en amont et réduit ainsi leurs débouchés commerciaux.

22. La pratique décisionnelle des autorités de la concurrence écarte en principe ces risques de verrouillage lorsque la part de l’entreprise issue de l’opération sur les marchés concernés ne dépasse pas 30 %.

23. Or, sur le marché amont global de la fabrication de fournitures de bureau, la part de marché cumulée de Carpentras et T3L est de l’ordre de [0-5] %. Dans l’hypothèse d’une sous-segmentation du marché par produits, Caprentras et T3L représentent moins de [0-5] % des ventes sur chacun des segments envisagés (le maximum étant de [0-5] % pour le matériel « pour le bureau et l’école »). Sur le segment de la vente par les fabricants aux grossistes la part de marché cumulée Carpentras et T3L est de [0-5] %.

24. Sur le marché intermédiaire, RP Diffusion détient une part de marché de [10-20] % sur le marché global et de [20-30] % sur le segment de la distribution par les seuls grossistes, le leader du marché étant Spicers ([70-80] %).

25. Dès lors, l’opération n’est pas susceptible de porter atteinte à la concurrence par le biais d’effets verticaux sur les marchés concernés.

DECIDE

Article unique : L’opération notifiée sous le numéro 12-191 est autorisée.

NOTES :

* Rectification d’erreur matérielle.

1Décision COMP/M.6382 – UNIPAPEL/SPICERS du 20 décembre 2011.

2 Voir notamment les décisions n° 09-DCC-26 du 24 juillet 2009 et 10-DCC-68 du 9 juillet 2010 et la lettre du ministre le 10 décembre 2002 relative à l’opération SACI/Beils.

3 Décision COMP/M.6382 – UNIPAPEL/SPICERS du 20 décembre 2011.

4 Lettre du ministre de l’économie, des finances et de l’industrie en date du 21 février 2003, au conseil de la société Editions Quo Vadis, relative à une concentration dans le secteur de la papeterie.

* Rectification d’erreur matérielle.

5 Décision COMP/M.6382 – UNIPAPEL/SPICERS du 20 décembre 2011.

6 Voir notamment les décisions n° 09-DCC-26 du 24 juillet 2009 et 10-DCC-68 du 9 juillet 2010.

7 Décision COMP/M.6382 – UNIPAPEL/SPICERS du 20 décembre 2011.

8 Ces adhérents font souvent partie d’un réseau avec enseigne.

9 Décision COMP/M.6382 – UNIPAPEL/SPICERS de la Commission européenne du 20 décembre 2011

10 Etude UFIPA « Le marché français de la papeterie 2011 »

11 Décision COMP/M.6382 – UNIPAPEL/SPICERS de la Commission européenne du 20 décembre 2011

12 Lettre du ministre de l’économie, des finances et de l’industrie en date du 21 février 2003, au conseil de la société Editions Quo Vadis, relative à une concentration dans le secteur de la papeterie