ADLC, 23 mars 2012, n° 12-DCC-41

AUTORITÉ DE LA CONCURRENCE

relative à la prise de contrôle exclusif de la société Brossette par la société Point P

L’Autorité de la concurrence,

Vu la demande de renvoi présentée le 10 octobre 2011 par Point P et la décision de renvoi de la Commission européenne du 10 novembre 2011 prise en application de l’article 4 paragraphe 4 du règlement (CE) n° 139/2004 du Conseil ;

Vu le dossier de notification adressé complet au service des concentrations le 27 janvier 2012, relatif à la prise de contrôle exclusif de la société Brossette par la société Point P, formalisée par une promesse dite de « put option » en date du 29 juillet 2011, confirmé par un accord dit « share purchase agreement » en date du 22 septembre 2011 ;

Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L. 430-1 à L. 430-7 ;

Vu les engagements présentés le 29 février 2012, modifiés en dernier lieu le 23 mars 2012, par la partie notifiante ;

Vu les éléments complémentaires transmis par les parties au cours de l’instruction ;

Adopte la décision suivante :

I. Les entreprises concernées et l’opération

1. La Compagnie de Saint-Gobain (ci-après « Saint-Gobain »), est active dans la production et la vente de matériaux tels que le verre, les céramiques, les plastiques de performance, les abrasifs, les canalisations ainsi que certains matériaux de construction tels que les produits d’isolation, les mortiers industriels, les plaques de plâtre et le plâtre. En outre, elle distribue des matériaux de construction dans plusieurs pays, notamment ceux de l’Espace Economique Européen, aux particuliers et aux professionnels, à travers une pluralité d’enseignes (comme Lapeyre La Maison, K par K, Asturienne, etc.) qui représentent au total plus de 1800 points de vente en France.

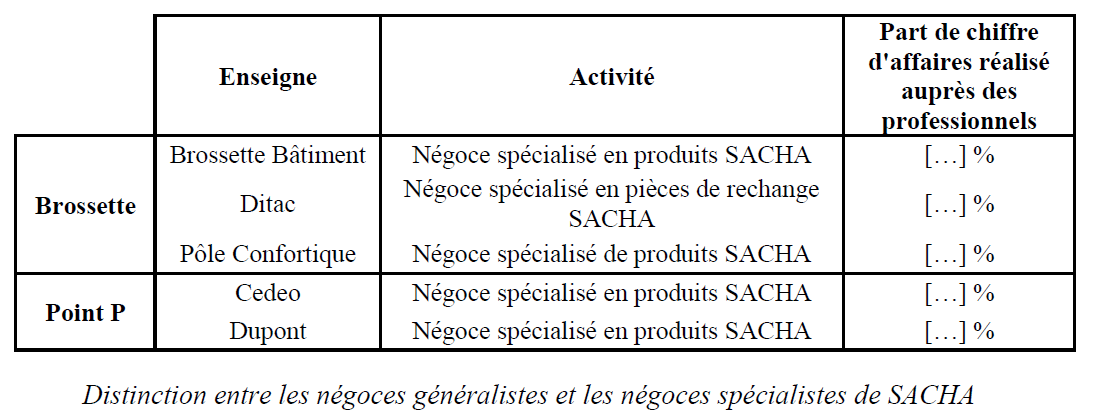

2. La société Point P SA, société anonyme (ci-après « Point P »), contrôlée exclusivement par Saint Gobain, est la société de tête du groupe Point P (ci-après, « Point P »), lequel est actif en France dans le secteur de la distribution de matériaux de construction aux professionnels à travers plusieurs enseignes et canaux de distribution. Le groupe Point P est actif d’une part à travers des négoces généralistes, tels que Point P Matériaux de construction ou La Plateforme du Bâtiment, qui proposent une large gamme de produits à destination de l’ensemble des professionnels du bâtiment. D’autre part, il est présent sur le marché avec des négoces spécialistes, qui offrent des gammes profondes et des services spécifiques pour certains métiers. A ce titre, Point P est actif dans le secteur du négoce de produits de sanitaire, chauffage et climatisation (ci-après « produits SACHA »), à travers les enseignes de sa filiale DSC : Cedeo, Dupont Sanitaire Chauffage (ci-après « Dupont ») et Clim +, qui exploitent respectivement 228, 33 et 27 points de vente.

3. La société Brossette, société par actions simplifiée (ci-après « Brossette »), est active en France exclusivement, très principalement dans le secteur du négoce spécialisé de produits SACHA qui représente […] % de son chiffre d’affaires, à travers les enseignes Brossette Bâtiment et Brossette BTI (256 points de vente au total) ainsi qu’à travers l’enseigne Brossette Confortique (16 points de vente). Elle contrôle en outre le réseau Ditac (41 points de vente) qui distribue des pièces de rechanges et accessoires de produits SACHA, ainsi que le réseau Brossette CDL, actif dans la distribution de matériel électrique, et le réseau Brossette TC, qui distribue des canalisations techniques. Au total, Brossette détient plus de 360 points de vente en France.

4. Par une promesse dite de « put option » en date du 29 juillet 2011, confirmée par un accord dit « share purchase agreement » en date du 22 septembre 2011 et approuvé par le conseil de surveillance de Point P le 18 juillet 2011, Point P envisage d’acquérir l’intégralité du capital et des droits de vote de Brossette. L’opération se traduit donc par la prise de contrôle exclusif de Brossette par Point P et constitue une concentration au sens de l’article L. 430-1 du code de commerce.

5. Cette opération est de dimension communautaire en application de l’article 1 paragraphe 2 du règlement (CE) n°139/2004 du Conseil relatif au contrôle des concentrations entre entreprises. En effet, les entreprises concernées ont réalisé ensemble un chiffre d’affaires hors taxes consolidé sur le plan mondial de plus de 5 000 millions d’euros en 2010 (Saint-Gobain : […] milliards d’euros ; Brossette : […] millions d’euros). De plus, chacune d’elles a réalisé un chiffre d’affaires dans l’Union européenne supérieur à 250 millions d’euros en 2010 (Saint-Gobain : […] milliards d’euros ; Brossette : […] millions d’euros). Enfin, seule Brossette réalise plus des deux tiers de son chiffre d’affaires européen dans un seul et même Etat-membre, la France ([…] millions d’euros).

6. Toutefois, le 10 octobre 2011, Point P a déposé auprès de la Commission européenne un mémoire motivé en application de l’article 4(4) du règlement (CE) n°139/2004 précité, demandant le renvoi total de l’opération à l’Autorité de la concurrence. Par une décision COMP/M.6379 Saint-Gobain / Brossette du 10 novembre 2011, la Commission européenne a considéré que les conditions de renvoi étaient réunies.

7. La prise de contrôle exclusif de Brossette par Point P est donc soumise, en application du point IV de l’article L. 430-2 du code de commerce, au contrôle français des concentrations. Les parties ont notifié l’opération à l’Autorité de la concurrence le 27 janvier 2012.

II. Définition des marchés pertinents

A. MARCHES DE PRODUITS

1. MARCHES CONCERNÉS AU TITRE DE L’ANALYSE DES EFFETS HORIZONTAUX DE L’OPÉRATION

a) Marchés des produits SACHA

Marché aval du négoce spécialisé en produits SACHA

8. Les parties sont simultanément actives sur le marché des produits SACHA, qui sont des matériaux de construction.

9. La pratique décisionnelle, tant communautaire que nationale, définit le négoce de matériaux de construction comme « une activité traditionnelle par laquelle des négociants vendent sur stock l’ensemble des matériaux nécessaires aux entreprises du bâtiment »1. Cette activité consiste à fournir en gros un large assortiment de matériaux qui, bien que non substituables entre eux, sont toutefois nécessaires et souvent associés pour réaliser un projet de construction2.

10. Afin de préciser la pratique antérieure, les services d’instruction ont procédé à plusieurs tests de marché, qui ont été adressés à de nombreux acteurs : fournisseurs, concurrents de dimension nationale, concurrents de dimension locale, clients de dimension nationale, clients de dimension locale. Au total, des questionnaires ont été adressés à plus de 700 acteurs du secteur SACHA.

Distinction entre les négoces et les GSB

11. Le négociant intervient comme intermédiaire entre les industriels, fabricants des produits, et les installateurs qui exercent souvent leur activité au niveau local. Les matériaux ainsi commercialisés sont destinés principalement à des professionnels, ce qui implique des spécificités dans l’organisation de la distribution des produits ainsi que dans la largeur et la profondeur des gammes de matériaux proposés. Ce marché se distingue ainsi de la distribution de matériel de bricolage, dans la mesure où l’offre des négociants s’adresse à des professionnels et non à des particuliers3, à l’inverse des grandes surfaces de bricolages (GSB). En l’espèce, les parties ont une clientèle composée très majoritairement de professionnels (environ […] % dans leurs enseignes de produits SACHA) appartenant aux corps de métiers dédiés à l’installation de sanitaires, de chauffages et de climatisations (plombiers, chauffagistes et climaticiens). Dans leurs réponses aux questionnaires, les concurrents nationaux ont fourni des informations confirmant cette distinction entre négoces et GSB. De même, les clients locaux, c'est-à-dire très majoritairement des plombiers et installateurs ont très largement confirmé cette analyse (à plus de 90 % des réponses), indiquant notamment ne jamais s’approvisionner en GSB.

12. Au sein du négoce de matériaux de construction, la pratique décisionnelle a établi une distinction entre les négociants « généralistes » et les « spécialistes » en fonction de la profondeur de la gamme de matériaux distribués4. Ainsi, l’offre des négociants « généralistes » porte sur un assortiment complet de gammes de produits et s’adresse à l’ensemble des acteurs aval du secteur de la construction. Les négociants « spécialisés », dont l’offre est centrée sur une famille de produits, proposent pour leur part des gammes plus profondes et une expertise plus poussée sur des lignes de produits particulières, à destination de professionnels plus spécifiques. La pratique décisionnelle, qui a distingué des sous-segments selon la spécialisation des négociants5, a ainsi retenu l’existence d’un segment du négoce de produits SACHA6. En effet, il apparait que quelle que soit leur proximité géographique, les points de vente généralistes et les points de vente spécialisés en produits SACHA ne sont que très imparfaitement substituables7. Cette caractéristique du marché a été confirmée par les tests de marchés réalisés auprès des concurrents et des clients de dimensions nationale ou locale.

13. En l’espèce, comme l’a relevé la pratique communautaire, le négoce de produits SACHA a vocation à répondre aux besoins spécifiques d’une catégorie particulière de consommateurs, les plombiers et les chauffagistes8. Ceux-ci s’approvisionnent généralement dans ces points de vente spécialisés, dont les plus importants ont parfois plus de 200 000 produits référencés. Ils y bénéficient souvent de « comptes professionnels » et de services, telles que des études de dimensionnement, et disposent d’espaces d’exposition (« showrooms ») pour montrer les produits aux clients finaux. Enfin, ils emportent leurs commandes sur place (parfois sur leur trajet vers les chantiers) ou se les font livrer sur leurs lieux de travail. Les questionnaires envoyés aux différents acteurs du secteur ont largement confirmé l’existence d’un segment du négoce spécialisé en produits SACHA.

14. Par ailleurs, il n’est pas nécessaire de retenir un segment de la vente sur Internet, celle-ci restant, en tout état de cause, encore marginale dans le secteur et exerçant une pression concurrentielle encore trop limitée pour être convaincante globalement. Les réponses aux tests de marché ont en effet indiqué que la distribution par internet n’excédait pas 5 % du secteur, sauf pour quelques familles de produis précisément délimitées (plomberie par exemple). Au demeurant, les principaux acteurs du secteur et concurrents des parties ne sont que très marginalement présents sur le canal de la distribution par internet.

15. Dès lors, les effets de l’opération seront analysés sur un marché du négoce spécialisé en produits SACHA.

Marché amont de l’approvisionnement en produits SACHA

16. A titre liminaire, il convient de préciser que Saint-Gobain ne fabrique aucun produit relevant des gammes de produits de sanitaire, chauffage et climatisation. Pour ces produits, les groupes Brossette et Saint Gobain sont donc présents à l’amont uniquement en tant qu’acheteurs auprès des fabricants. Le groupe Saint-Gobain fabrique par ailleurs certains produits vendus comme complément de gamme par les distributeurs spécialisés en produits SACHA, produits qui seront définis plus précisément dans le cadre des marchés concernés au titre des effets verticaux de l’opération.

17. De manière constante, la pratique décisionnelle nationale9 distingue en matière de matériaux de construction autant de marchés qu’il existe de familles de produits. La structure de l’offre, la dynamique tarifaire ou encore les contraintes de fabrication peuvent, en effet, sensiblement varier d’une famille de produit à l’autre. En matière de produits SACHA, la Commission européenne10 a envisagé un marché global de l’approvisionnement en produits de sanitaire, chauffage et plomberie.

18. Toutefois, il ressort du test de marché réalisé auprès des fournisseurs et des concurrents des parties que les achats des négociants spécialisés en produits SACHA se répartissent entre quatre familles de produits : (i) les produits de sanitaire, (ii) les produits de chauffage, (iii) les produits de climatisation et (iv) les produits de plomberie, les fournisseurs étant généralement actifs uniquement sur une voire deux de ces familles. Les positions des parties ont été analysées sur ces segments.

19. En l’espèce, toutefois, la question de la délimitation précise des marchés amont de l’approvisionnement en produits SACHA peut être laissée ouverte, dans la mesure où, quelle que soit l’hypothèse retenue, les conclusions de l’analyse concurrentielle demeureront inchangées.

b) Marché du négoce de produits électriques

20. Brossette dispose d’une enseigne, Brossette CDL, spécialisée dans la distribution de matériel électrique. Le groupe Point P distribue du matériel électrique uniquement dans ses enseignes de négoce généraliste11.

21. Dans une décision de 2003, le ministre12 a mené son analyse sur un marché de la distribution en gros de produits électriques. En 2008, la Commission européenne13 a également retenu un marché de la distribution de matériel électrique par des grossistes.

22. Dans une décision de 2010, l’Autorité de la concurrence14 a retenu l’existence d’un marché de la distribution de matériel électrique aux professionnels incluant les enseignes de négoce spécialisé en matériel électrique ainsi que les ventes de matériel électrique réalisées par les enseignes de négoce généraliste, dans la mesure où les petits et moyens installateurs considèrent que les enseignes de négoce généraliste constituent un alternative crédible aux enseignes de négoce spécialisé en matériel électrique.

23. En l’espèce toutefois, la question de la délimitation précise du marché du négoce de matériel électrique peut être laissée ouverte, dans la mesure où, quelle que soit l’hypothèse retenue, les conclusions de l’analyse concurrentielle demeureront inchangées.

c) Marché de la distribution de carrelage

24. Le groupe Point P distribue du carrelage à travers différentes enseignes spécialisées dans le négoce de carrelage, ainsi qu’au travers de ses enseignes de négoce généraliste et de l’enseigne Lapeyre. Le groupe Brossette ne vend pas spécifiquement de carrelage hormis dans un point de vente situé à Chambéry (département de la Savoie)15, ville dans laquelle le groupe Point P dispose également d’un point de vente spécialisé dans le négoce de carrelage.

25. La pratique décisionnelle nationale a envisagé l’existence d’un marché du négoce spécialisé en carrelage16. La partie notifiante considère que la distribution de carrelage répondrait à une logique et à une dynamique particulières, de sorte que le marché de la distribution de carrelage ne saurait être appréhendé de la même manière que celui de la distribution de produits SACHA. Le client final serait notamment plus impliqué dans le choix de carrelage que dans le choix d’autres matériaux de construction, notamment de produits SACHA. Un test de marché a été effectué auprès des concurrents et clients des parties. Si la plupart des distributeurs de carrelage qu’il s’agisse de GSB, de négoces généralistes ou de négoces spécialistes, estiment qu’une concurrence s’exerce entre les différents canaux de distribution du carrelage, il ressort très nettement des réponses des clients des parties que l’offre de carrelage des négoces généralistes ainsi que des GSB n’est pas substituable à celle des négoces spécialisés en carrelage. En effet, la totalité d’entre eux ont indiqué ne jamais s’approvisionner auprès de GSB et ne s’approvisionner que ponctuellement auprès de négoces généralistes. Ces comportements d’achat s’expliquent notamment par le fait que les négociants spécialisés en carrelage présentent une gamme de carrelage inégalée par rapport à celle offerte par les négoces généralistes et les GSB. En outre, les négoces spécialisés proposent également des services annexes à leurs clients (salles d’exposition par exemple) et permettent à leurs clients de disposer de comptes leur offrant des avantages tarifaires en fonction des volumes commandés. Par ailleurs, le client final n’apparaît pas plus impliqué dans le choix de carrelage que dans le choix de produits SACHA pour la totalité des clients interrogés sur ce point. La situation sur la distribution du carrelage apparaît ainsi comparable à celle existant sur les produits SACHA.

26. En l’espèce toutefois, la question de la définition du marché de la distribution de carrelage peut être laissée ouverte, dans la mesure où, quelle que soit l’hypothèse retenue, les conclusions de l’analyse concurrentielle demeureront inchangées. Au cas présent, l’analyse concurrentielle sera uniquement menée sur un marché du négoce spécialisé en carrelage, ce qui constitue le niveau d’analyse le plus défavorable aux parties.

d) Marché du négoce de bois

27. Le groupe Point P distribue du bois à travers différentes enseignes spécialisées dans le négoce de bois, ainsi qu’au travers de ses enseignes de négoce généraliste. Le groupe Brossette a maintenu une activité de distribution spécialisée de bois dans un seul point de vente situé à Coutances (département de la Manche).

28. La pratique décisionnelle nationale17 a envisagé l’existence d’un marché du négoce spécialisé de bois. Les mêmes caractéristiques qui ont conduit à envisager un marché du négoce spécialisé de produits SACHA et de carrelage se retrouvant pour la distribution de bois, un marché du négoce spécialisé de bois sera retenu en l’espèce.

2. MARCHÉS CONCERNÉS AU TITRE DE L’ANALYSE VERTICALE

29. Saint-Gobain est actif sur différents marchés amont de la production de matériaux de construction. Brossette, présent sur les marchés aval de la distribution, achète certains de ces produits auprès de Saint-Gobain et/ou des concurrents de Saint-Gobain. L’opération est donc susceptible d’entraîner des effets verticaux sur l’ensemble des matériaux de construction achetés par Brossette et produits par Saint-Gobain. Au titre des effets verticaux, les marchés suivants seront successivement présentés : (i) les abrasifs, (ii) les mortiers, (iii) les matériaux d’isolation, (iv) le plâtre, (v) les produits photovoltaïques et (vi) les tuyaux.

a) Les abrasifs

30. Les abrasifs recouvrent une grande variété de produits durs permettant de modeler des matériaux plus tendres. Les abrasifs sont utilisés pour de nombreuses applications et présentent des caractéristiques différentes en termes de dureté et de granulométrie.

31. La pratique décisionnelle communautaire18 a envisagé l’existence d’un marché global des abrasifs, tout en laissant ouverte la question d’une segmentation plus fine du marché. Saint-Gobain produit trois grandes familles d’abrasifs : des abrasifs agglomérés, des abrasifs appliqués et des produits diamant.

32. En l’espèce, toutefois, la question d’une segmentation plus fine du marché des abrasifs peut être laissée ouverte, dans la mesure où, quelle que soit l’hypothèse retenue, les conclusions de l’analyse concurrentielle demeureront inchangées. Compte tenu du très faible montant des achats de Brossette en abrasifs, l’analyse concurrentielle sera uniquement menée sur un marché global des abrasifs.

b) Les mortiers industriels

33. Les mortiers industriels correspondent au mélange d’un liant (le ciment par exemple) et d’agrégats (le sable par exemple) avec de l’eau. Ils sont utilisés en maçonnerie comme élément de liaison, de scellement ou comme enduit.

34. Les mortiers peuvent se présenter sous différentes formes : (i) mortier sec (mortier vendu sous forme de poudre, (ii) mortier humide (l’eau est déjà incluse dans le produit), mortier en pâte prête à l’utilisation (mortier vendu sous forme de pâte incluant des éléments organiques), ces trois premières formes étant produites en usine et (vi) le mortier produit sur le lieu d’utilisation. La Commission19, tout en laissant ouverte la question de la définition précise du marché, a considéré que les mortiers fabriqués sur le lieu d’utilisation n’étaient pas substituables aux mortiers fabriqués en usine, sauf dans certains cas particuliers (mortiers produits en grande quantité de formulation simple) et qu’au sein des mortiers fabriqués en usine chaque type de mortier pouvait constituer un marché pertinent distinct, compte tenu notamment des caractéristiques particulières que présente chacun de ces produits. Par ailleurs, au sein des mortiers fabriqués en usine, la Commission20 a considéré qu’une segmentation selon l’usage pouvait également être envisagée (mortier destiné à la fixation de carrelage, mortier destiné à la construction et mortier destiné aux façades).

35. En l’espèce, toutefois, la question d’une segmentation plus fine du marché des mortiers industriels peut être laissée ouverte, dans la mesure où, quelle que soit l’hypothèse retenue, les conclusions de l’analyse concurrentielle demeureront inchangées. Brossette achetant uniquement des mortiers industriels secs et en pâte, l’analyse concurrentielle sera menée sur ces deux marchés, ce qui constitue le niveau d’analyse le plus défavorable aux parties.

c) Les matériaux d’isolation

36. Les matériaux d’isolation permettent de réduire les échanges phoniques et thermiques. La pratique décisionnelle communautaire21 a envisagé, tout en laissant la question ouverte, une distinction entre les mousses et les laines isolantes. Par ailleurs, elle a envisagé, tout en laissant également la question ouverte, une segmentation entre les matériaux utilisés pour le bâtiment et ceux utilisés pour l’industrie. L’Autorité de la concurrence a envisagé un marché global des matériaux d’isolation22.

37. En l’espèce, toutefois, la question de la définition précise du marché des matériaux d’isolation peut être laissée ouverte, dans la mesure où, quelle que soit l’hypothèse retenue, les conclusions de l’analyse concurrentielle demeureront inchangées. Brossette achetant des laines et des mousses minérales, l’analyse concurrentielle sera menée sur ces deux marchés ainsi que sur un marché global des matériaux d’isolation pour le bâtiment.

d) Le plâtre

38. La Commission23 a considéré que le plâtre et les plaques de plâtre pouvaient appartenir à deux marchés pertinents différents, le plâtre est moins coûteux que les plaques de plâtre mais requiert un temps de travail plus long et est plus difficile à poser que des plaques de plâtre, qui à l’inverse sont plus coûteuses mais requièrent un temps de pose moins long.

39. En l’espèce, toutefois, la question d’une segmentation entre le plâtre et les plaques de plâtre peut être laissée ouverte, dans la mesure où, quelle que soit l’hypothèse retenue, les conclusions de l’analyse concurrentielle demeureront inchangées. Brossette achetant du plâtre et des plaques de plâtre, l’analyse concurrentielle sera menée sur ces deux marchés, ce qui constitue le niveau d’analyse le plus défavorable aux parties.

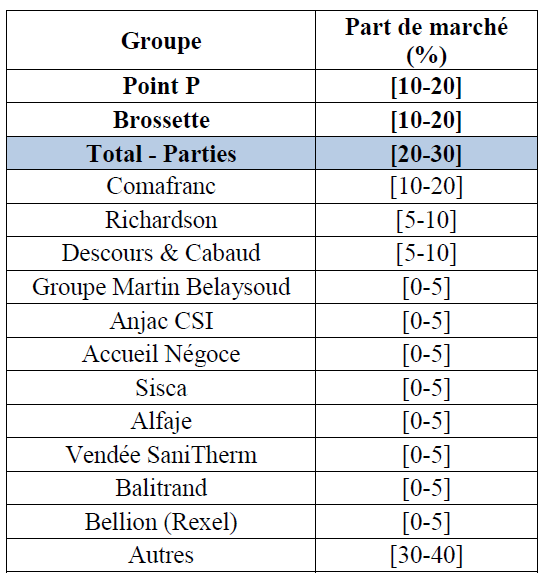

e) Les produits photovoltaïques

40. Les produits photovoltaïques convertissent le rayonnement solaire en électricité. La Commission24 a considéré, tout en laissant la question ouverte, que les systèmes photovoltaïques intégrés, les modules et les cellules photovoltaïques pouvaient appartenir à des marchés différents, dans la mesure où les clients qui achètent ces produits ne sont pas les mêmes. En effet, les systèmes sont commercialisés auprès d’installateurs/distributeurs qui les vendent ensuite à des utilisateurs finaux. En revanche, les cellules sont commercialisées auprès des fabricants de systèmes intégrés et d’équipement d’origine et les modules photovoltaïques sont vendus soit auprès de ces mêmes fabricants, soit auprès des assembleurs voire des consommateurs finaux. Saint-Gobain produit des modules et des systèmes intégrés photovoltaïques et Brossette achète uniquement des modules photovoltaïques.

41. En l’espèce, toutefois, la question d’une segmentation entre les cellules, les modules et les systèmes intégrés photovoltaïques peut être laissée ouverte, dans la mesure où, quelle que soit l’hypothèse retenue, les conclusions de l’analyse concurrentielle demeureront inchangées. Brossette achetant uniquement des modules photovoltaïques, l’analyse concurrentielle sera uniquement menée sur ce marché, ce qui constitue le niveau d’analyse le plus défavorable aux parties.

f) Les tuyaux et raccords

42. En matière de tuyaux et raccords, la pratique décisionnelle envisage différentes segmentations. Elle opère tout d’abord une distinction entre les tuyaux et les raccords25. Par ailleurs, elle envisage une distinction selon les matériaux utilisés pour la fabrication de tuyaux26 ainsi que selon les applications27 et le diamètre28.

43. Saint-Gobain produit des tuyaux en fonte destinés aux grands réseaux collectifs de type « travaux publics », qui satisfont eux-mêmes à deux fonctions différentes (assainissement, d’une part, et alimentation en eau potable, d’autre part) et aux systèmes d’évacuation des eaux des bâtiments (eaux usées et, plus largement, eaux pluviales). La partie notifante a précisé que les tuyaux de travaux publics sont fabriqués en fonte ductile, tandis que les tuyaux de bâtiment sont fabriqués en fonte grise, au sein d’une usine ne fabricant pas de fonte ductile. Saint-Gobain produit également des raccords. Brossette achète uniquement des tuyaux et raccords de tuyaux pour le bâtiment.

44. La partie notifante propose ainsi, conformément à la pratique décisionnelle précitée qui envisage une distinction selon l’application, d’opérer une distinction entre les tuyaux pour le bâtiment et ceux utilisés pour les travaux de voirie. En revanche, elle estime qu’il n’est pas pertinent de retenir une distinction selon le diamètre des tuyaux. En effet, la décision du ministre29 faisant référence à une segmentation selon le diamètre des tuyaux (tuyaux en plastique d’un diamètre inférieur à 60 mm, tuyaux multimatériaux d’un diamètre compris entre 60 et 200 mm et tuyaux en fonte d’un diamètre supérieur à 200 mm) concernait des tuyaux de travaux publics et non de bâtiment. Or, selon la partie notifiante, « les diamètres des tuyaux de bâtiment sont compris entre 50 et 600 mm30 mais l’essentiel des ventes se concentre sur des diamètres de 75, 100 et 125 mm », Brossette achetant auprès de Saint-Gobain essentiellement des tuyaux de diamètres de 75, 100 et 125 mm. Une segmentation selon le diamètre n’apparaît dès lors pas pertinente en l’espèce. La partie notifiante estime également qu’une segmentation selon les matériaux n’est pas pertinente, les tuyaux en plastique et en fonte étant substituables, Saint-Gobain produisant uniquement des tuyaux en fonte. Toutefois, ainsi que le reconnaît la partie notifiante, il existe des différences de prix, de résistance, de qualité d’isolation phonique entre ces produits qui, même si elles peuvent être en partie compensées, rendent ces produits très imparfaitement substituables.

45. En l’espèce, toutefois, la question de la délimitation précise du marché des tuyaux peut être laissée ouverte, dans la mesure où, quelle que soit l’hypothèse retenue, les conclusions de l’analyse concurrentielle demeureront inchangées. Au cas présent, l’analyse sera uniquement menée sur des marchés des tuyaux et raccords en fonte pour le bâtiment, seuls produits achetés par Brossette et fabriqués par Saint-Gobain, ce qui constitue le niveau d’analyse le plus défavorable aux parties.

B. DÉLIMITATION GÉOGRAPHIQUE DES MARCHÉS

1. MARCHES CONCERNÉS AU TITRE DE L’ANALYSE DES EFFETS HORIZONTAUX DE L’OPÉRATION

a) Marchés des produits SACHA

Marché aval du négoce spécialisé en produits SACHA

46. Dans le secteur du négoce spécialisé en matériaux de construction, la concurrence s’exerce du point de vue du consommateur principalement au niveau local. La pratique décisionnelle, tant communautaire que nationale, considère ainsi que le marché du négoce de matériaux est de dimension locale, les professionnels du secteur du bâtiment effectuant principalement leurs achats à proximité de leur zone d’intervention31.

47. La pratique a indiqué que les trajets réalisés par les consommateurs de matériaux de construction varient en fonction du degré de spécialisation du point de vente concerné. S’agissant des négociants spécialistes, les zones de chalandise définies s’étendaient sur un rayon de 50 à 75 kilomètres environ autour du point de vente32. En matière de produits SACHA, la pratique nationale a relevé que « les grossistes en sanitaire-chauffage livrant les matériaux aux professionnels le font dans un rayon allant de 40 à 60 kilomètres, d’une part, et que les professionnels souhaitent que leur grossiste ne soit pas à plus d’une demi-heure de trajet »33, retenant une dimension départementale34.

48. Les réponses aux tests de marché ont confirmé la dimension locale des marchés de la distribution spécialisée de produits SACHA. La dimension des marchés locaux varient cependant en raison de deux principaux facteurs. En premier lieu, les spécificités géographiques propres à chaque zone de chalandise (densité urbaine, zone de montagnes, etc.) influent fortement à la fois sur l’implantation des points de vente et sur les temps de trajet. En second lieu, le secteur du négoce spécialisé en produits SACHA se caractérise par la part non négligeable de la livraison. Ainsi, il n’est pas rare que les plombiers réceptionnent leurs commandes directement sur leurs chantiers (ventes « livrées »), au lieu de venir les acheter dans les points de vente (ventes « emportées »).

49. La partie notifiante avait proposé deux définitions alternatives. Selon la première, les marchés locaux étaient définis au niveau départemental. Selon la seconde, « Point P observant que les points de ventes se situaient dans les agglomérations importantes, avait défini autour de ces dernières des zones délimitées par les parties des départements les moins peuplées situées entre ces agglomérations ». S’agissant de la région parisienne, la partie notifiante proposait de ne retenir qu’une zone unique, correspondant à « l’ensemble des communes situées à l’intérieur de la route N 104 ».

50. Le comportement réel des consommateurs sur une zone donnée peut toutefois être précisé avec les données collectées par les points de vente sur la localisation réelle de leurs clients. Il est généralement considéré que la zone de chalandise d’un point de vente peut être limitée à celle qui regroupe les clients représentant 80 % du chiffre d’affaires du point de vente ou 80 % des clients du point de vente, en fonction des données disponibles, dans le secteur du négoce de matériaux de construction35 de manière particulière comme dans d’autres plus largement36. Le solde est considéré comme une clientèle ponctuelle et non significative, parfois d’ailleurs très éloignée du point de vente.

51. En l’espèce, les enseignes de négoce spécialisé en produits SACHA des parties conservent les adresses de facturation de leurs clients. A chaque client a été attribué le code INSEE correspondant à sa commune de facturation et les chiffres d’affaires des clients ont été additionnés par commune. La partie notifiante a donc identifié, autour de chaque point de vente DSC, une zone de chalandise comprenant les communes les plus proches du point de vente permettant de capturer 80 % des ventes du point de vente. Il a ainsi été confirmé que la distance que les consommateurs sont prêts à parcourir pour l’achat des produits SACHA dépend sensiblement de l’offre disponible, elle-même très contingente des conditions socio-économiques locales.

52. La pratique antérieure a par ailleurs relevé que, concernant le négoce spécialisé en produits SACHA, certains éléments de l’analyse peuvent être examinés dans un contexte plus large que le seul niveau local37. En effet, plusieurs paramètres concurrentiels peuvent être évalués au niveau national, notamment en raison de la présence de groupes de distribution présents sur l’ensemble du territoire français et disposant d’une large couverture de points de vente sous enseigne commune.

53. En conséquence, les positions des acteurs seront examinées au niveau national. L’analyse concurrentielle sera aussi menées sur des zones de chalandise locales telles que définies ci-dessus.

Marché amont de l’approvisionnement en produits SACHA

54. Les réponses au test de marché ont largement confirmé la pratique décisionnelle antérieure38 qui considère que les marchés de l’approvisionnement en produits SACHA sont de dimension au moins nationale.

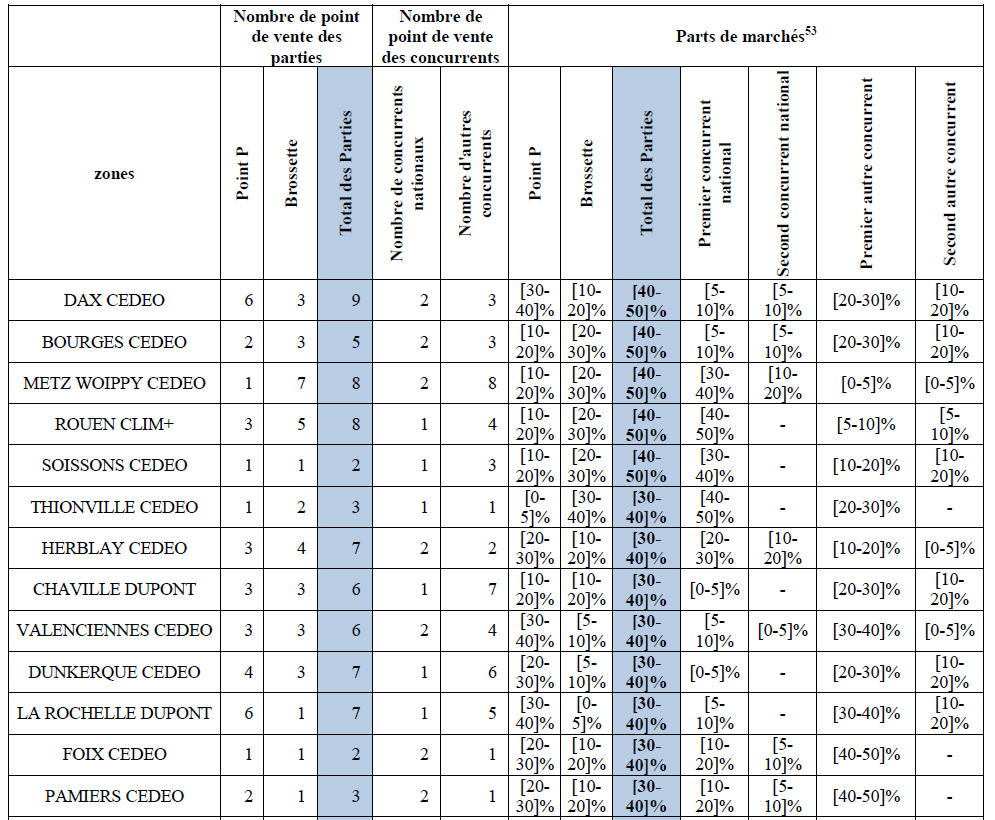

b) Marché du négoce de produits électriques

55. La pratique décisionnelle antérieure39 a analysé le marché de la distribution en gros de produits électriques tant au niveau national que local, analyse qu’il n’y a pas lieu de remettre en cause lors de l’examen de la présente opération. En l’espèce, l’analyse sera uniquement menée au niveau local, l’opération n’ayant qu’un impact mineur au niveau national, dans la mesure où Point P n’est pas spécialisé dans la distribution en gros de produits électriques. Pour les mêmes raisons que celles évoquées concernant le marché du négoce spécialisé en produits SACHA, l’analyse au niveau local sera menée à partir de zones de chalandise couvrant 80 % du chiffre d’affaires de chacun des points de vente Brossette, zones déterminées selon la méthode précédemment décrite concernant le marché géographique du négoce spécialisé en produits SACHA.

c) Marché de la distribution de carrelage

56. La pratique décisionnelle nationale40 a analysé le marché du négoce spécialisé en carrelage au niveau local, considérant que « la clientèle des négociants en matériaux de construction n’est prête à se déplacer pour ses approvisionnements que dans un rayon maximum de 50 à 75 km pour ce qui concerne les points de vente spécialisés ». En l’espèce, pour les mêmes raisons que celles évoquées concernant le marché du négoce spécialisé en produits SACHA, l’analyse a été menée sur une zone de chalandise représentant 80 % du chiffre d’affaires du point de vente Brossette de Chambéry, zone déterminée selon la méthode précédemment décrite concernant le marché géographique du négoce spécialisé en produits SACHA.

d) Marché du négoce de bois

57. La pratique décisionnelle nationale41 a analysé le marché du négoce spécialisé en bois au niveau local, considérant que « la clientèle des négociants en matériaux de construction n’est prête à se déplacer pour ses approvisionnements que dans un rayon maximum de 50 à 75 km pour ce qui concerne les points de vente spécialisés ». En l’espèce, pour les mêmes raisons que celles évoquées concernant le marché du négoce spécialisé en produits SACHA, l’analyse a été menée sur une zone de chalandise représentant 80 % du chiffre d’affaires du point de vente Brossette de Coutances, zone déterminée selon la méthode précédemment décrite concernant le marché géographique du négoce spécialisé en produits SACHA.

2. MARCHÉS CONCERNÉS AU TITRE DE L’ANALYSE VERTICALE

a) Les abrasifs

58. La pratique décisionnelle communautaire42 considère que le marché des abrasifs est de dimension au moins nationale, dimension qu’il n’y a pas lieu de remettre en cause lors de l’examen de la présente opération.

b) Les mortiers industriels

59. La pratique décisionnelle communautaire43 a analysé les marchés du mortier tant au niveau national qu’au niveau local (zones de chalandise d’environ 120 kilomètres autour du lieu de production approchées par une analyse menée au niveau régional), certains mortiers tendant à être achetés à proximité de leur lieu d’utilisation, tandis que d’autres sont achetés auprès de fournisseurs situés sur l’ensemble du territoire national, dimensions qu’il n’y a pas lieu de remettre en cause lors de l’examen de la présente opération.

c) Les matériaux d’isolation

60. La pratique décisionnelle tant communautaire que nationale44 considère que le marché des matériaux d’isolation est de dimension au moins nationale, dimension qu’il n’y a pas lieu de remettre en cause lors de l’examen de la présente opération.

d) Le plâtre

61. La pratique décisionnelle communautaire45 considère que les marchés du plâtre et des plaques de plâtre revêtent une dimension nationale, dimension qu’il n’y a pas lieu de remettre en cause lors de l’examen de la présente opération.

e) Les produits photovoltaïques

62. La pratique décisionnelle communautaire46 considère que le marché des modules photovoltaïques revêt une dimension mondiale, dimension qu’il n’y a pas lieu de remettre en cause lors de l’examen de la présente opération.

f) Les tuyaux et raccords

63. En l’absence de décisions portant précisément sur les tuyaux et raccords en fonte pour le bâtiment, les parties proposent de retenir des marchés de dimension nationale. En effet, les tuyaux sont des produits encombrants dont les coûts de transport sont importants. L’analyse sur les marchés des tuyaux et des raccords en fonte pour le bâtiment sera donc menée au niveau national, niveau d’analyse le plus défavorable aux parties.

III. Analyse concurrentielle

A. ANALYSE DES EFFETS HORIZONTAUX DE L’OPÉRATION

1. MARCHE DES PRODUITS SACHA

a) Marché aval du négoce spécialisé en produits SACHA

Analyse concurrentielle au niveau national

Poids de la nouvelle entité à l’issue de l’opération

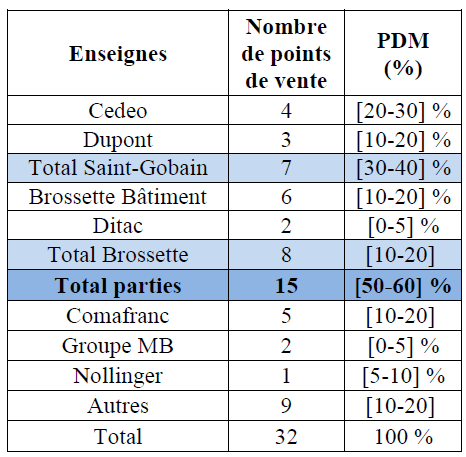

64. Les parties sont simultanément actives dans le secteur du négoce spécialisé de produits SACHA. A l’issue de l’opération, la nouvelle entité sera présente dans ce secteur à travers environ 600 points de vente. Elle disposera ainsi d’un réseau particulièrement dense maillant la quasi-totalité des départements métropolitains, les réseaux de Point P et Brossette étant en effet largement complémentaires en termes géographiques.

65. Le rapprochement des deux groupes renforcera la position de leader de Saint-Gobain dans le secteur puisqu’à l’issue de l’opération la nouvelle entité détiendra une part de marché proche de [20-30] % au niveau national47. La part de marché du premier concurrent, Comafranc, sera plus de […] points inférieurs ([10-20] %). Les autres concurrents de dimension nationale auront tous des parts de marché inférieures à [5-10] %. Les parties estiment qu’il existe en France environ 1 920 points de vente spécialisés en négoce de produits SACHA, ce qui les conduit à en détenir environ [20-30] %.

Positionnement concurrentiel des parties l’une vis-à-vis de l’autre

66. L’opération conduira au rapprochement de deux concurrents proches. Les enseignes de Point P et Brossette proposent en effet des points de vente spécialisés en négoce de produits SACHA, et Ditac offre particulièrement des pièces détachées pour ces produits. Elles bénéficient en outre, l’une comme l’autre, d’une forte notoriété propre : elles sont connues nationalement de l’ensemble des acteurs du secteur. Les tests de marché ont par ailleurs indiqué que les enseignes des parties se distinguaient de leurs concurrents notamment par l’attractivité de leurs prix. Au-delà, les réseaux des parties se caractérisent par leur densité et le nombre de leurs points de vente, ainsi que par leur importante capacité logistique.

67. Les tests de marché dans les zones locales de chevauchement ont par ailleurs indiqué que les clients interrogés (plombiers, installateurs) considéraient que les enseignes Cedeo et Brossette étaient les plus proches concurrents : dans l’hypothèse d’une fermeture temporaire ou définitive du point de vente Cedeo (ou Brossette) où ils s’approvisionnent, les clients se tourneraient en priorité vers le point de vente Brossette (ou Cedeo) le plus proche.

Les concurrents sur les marchés concernés

68. En matière de négoce spécialisé en produits SACHA, le secteur distingue entre plusieurs catégories de concurrents : les groupes nationaux et multi-régionaux, les groupements d’indépendants et les indépendants isolés48.

Les groupes nationaux et multi-régionaux

69. Plusieurs concurrents de dimension nationale – ou multi-régionale – sont présents sur ce marché. Ces groupes rayonnent à travers une ou plusieurs enseignes sur une grande partie du territoire national (et à tout le moins sur deux régions distinctes) et disposent en conséquence d’un grand nombre de points de vente. Selon une étude fournie par les parties49, globalement confirmée par ailleurs50, ces acteurs représentent approximativement la majorité des ventes du secteur.

70. Comafranc, propriété du groupe Pompac Comafranc, est un négociant de matériaux de construction (carrelage, produits SACHA et matériel électrique). Il est actif dans le secteur des produits SACHA à travers des enseignes comme Espace Aubade (230 points de vente) ou Les Matériaux (55 points de vente) et dispose d’une part de marché d’environ [10-20] %. Comafranc est principalement implanté dans le nord-est, le sud-est et le nord-ouest du territoire métropolitain.

71. Richardson, qui détient une part de marché de [5-10] % au niveau national en matière de négoce spécialisé en produits SACHA, est un acteur très implanté dans le sud-est de la France et plus marginalement dans les Pyrénées-Atlantiques et en région parisienne. Le groupe est par ailleurs plus largement actif dans le négoce d’autres matériaux que les seuls produits SACHA, à travers une centaine de points de vente.

72. Descours & Cabaud, négociant multi-spécialiste, détient une part de marché d’environ [5-10] % dans le négoce spécialisé de produits SACHA en France. Son activité est organisée autour de deux réseaux, Prolians qui est un négociant multi-spécialiste (environ 400 points de vente) et Dexis (plus de 100 agences) qui intervient dans le négoce technique. Les points de vente du groupe sont présents sur l’ensemble du territoire national.

73. Le groupe Martin Belaysoud est actif dans le secteur du négoce spécialisé en produits SACHA à travers ses enseignes Tereva et Mégnin Bernard qui détiennent ensemble 85 points de vente et une part de marché d’environ [0-5] %. Il est principalement implanté dans le sud-ouest de la France, le bassin du Rhône et en région parisienne.

74. Anjac, qui détient une part de marché au niveau national d’environ [0-5] % en matière de négoce spécialisé en produits SACHA, est un groupe essentiellement implanté en Normandie, dans le Centre et les Pays-de-la-Loire.

75. Enfin, Accueil Négoce est le plus petit des concurrents nationaux et multirégionaux, avec une part de marché de [0-5] %. Par ailleurs actif dans la distribution de bois et de matériaux, le groupe est présent dans les régions Aquitaine, Bretagne, Centre, Limousin, Pays-de-la-Loire, Midi-Pyrénées et Poitou-Charentes et dispose d’une cinquantaine de points de vente.

76. L’ensemble de ces concurrents, au niveau national ou dans certaines régions d’implantation en particulier, exercent une pression concurrentielle sur le marché, proposant des offres de produits SACHA à travers des réseaux étendus.

Les groupements d’indépendants

Le secteur comprend par ailleurs des groupements d’indépendants, qui sont organisés en centrales d’achat et/ou de référencement. Parmi eux, Algorel, qui est le résultat du rapprochement des centrales préexistantes RESIA et GAPSA, est probablement le plus important : il compte 110 adhérents, représentant environ 150 sociétés et 600 points de vente.

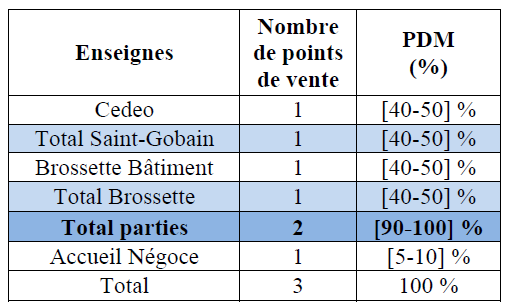

Les indépendants isolés

77. Enfin, le secteur comprend une grande pluralité d’acteurs indépendants de petite dimension. En effet, le négoce spécialisé de produits SACHA reste caractérisé par son atomisation. Ainsi, plus des deux tiers des négociants seraient des entreprises de moins de dix salariés51.

Les coopératives

78. Des coopératives de dimension locale, généralement implantées dans un ou plusieurs départements limitrophes animent également la concurrence sur le marché du négoce spécialisé en produits SACHA. Il s’agit de Vendée SanitTherm (VST), Covap, Satherna ou Ille-et-Vilaine SaniTherm.

79. Ces coopératives fonctionnent sur un modèle qui leur est propre. Ainsi, les livraisons, qui ont généralement lieu deux fois par semaine à des jours fixes, représentent souvent la quasi-totalité de leur activité, leur zone de chalandise étant dès lors généralement plus étendue que celle des autres négociants spécialisés. Surtout, les tests de marché ont montré qu’elles travaillent quasi-exclusivement avec leurs adhérents. Or, pour acquérir la qualité d’adhérent, les clients doivent acheter des parts sociales dont le montant est compris, pour les coopératives interrogées, entre 2000 et 3500 euros. Les coopératives semblent constituer une alternative assez attractive pour les clients, dans la mesure où elles proposent généralement des prix inférieurs aux autres négociants spécialisés. Les réponses aux tests de marché ont d’ailleurs montré que, pour la plupart des clients interrogés, l’adhésion à une coopérative constituerait une alternative envisageable, s’ils n’étaient plus satisfaits des conditions commerciales proposées par la nouvelle entité à l’issue de l’opération.

80. Pour autant, elles ne sont qu’imparfaitement substituables aux autres négociants. En effet, l’adhésion à la coopérative contraint en partie le comportement d’achat des artisans, qui s’engage à y effectuer une part substantielle de leurs achats. L’adhésion implique en outre le paiement d’un « droit d’entrée » relativement conséquent, même si ce dernier est récupérable au moment de la sortie de la coopérative. Par ailleurs, les coopératives s’étant développées sur un modèle privilégiant la livraison, elles ne disposent que d’un faible nombre de points de vente physiques. Ainsi, une grande partie de leurs adhérents n’est pas située à proximité d’un de leur point de vente, de sorte que les adhérents sont contraints notamment en cas d’achat de dépannage de recourir au réseau « classique » du négoce spécialisé en produits SACHA. Il ressort d’ailleurs des réponses au test de marché que les achats auprès de tiers représentent généralement entre 10 % et 30 % des achats des adhérents des coopératives. Enfin, l’adhésion à une coopérative n’est pas possible pour certaines catégories d’acheteurs, notamment les entreprises de plus de 50 employées ou les collectivités publiques. En ce sens, les coopératives exercent donc une pression concurrentielle sur le marché des négociants spécialisés en produits SACHA, sans être pour autant parfaitement substituables aux autres acteurs, tels que les parties.

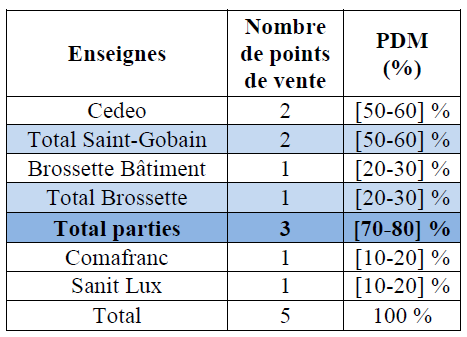

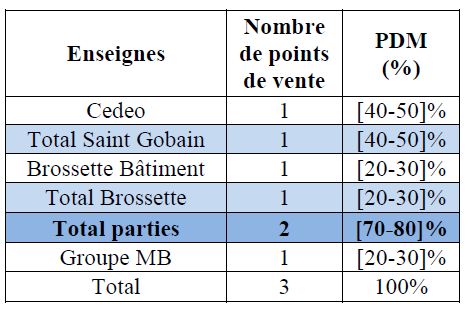

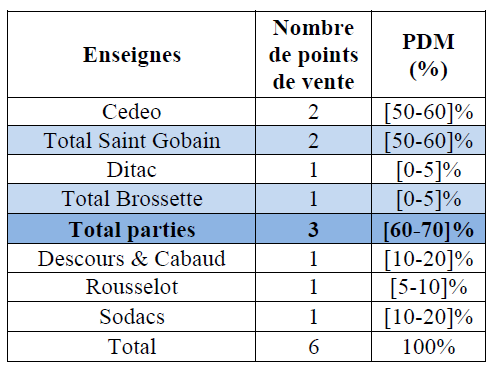

Les barrières à l’entrée

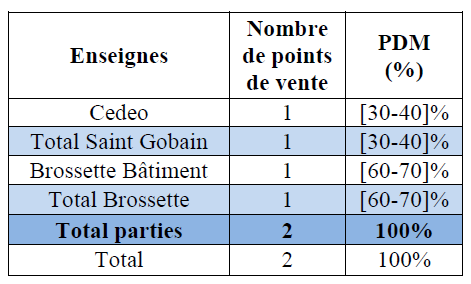

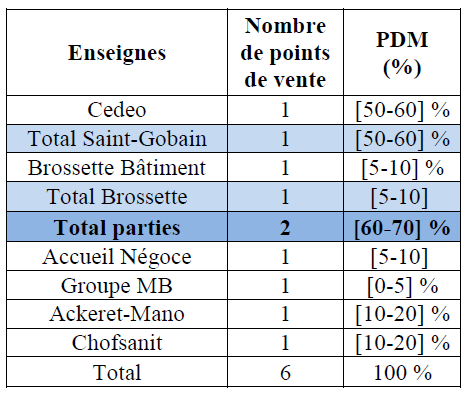

81. De manière générale, les réponses aux tests de marché ont relevé peu de barrières à l’entrée dans le secteur. L’importance de l’intensité capitalistique nécessaire pour financer les stocks et la logistique a pu cependant être soulignée. La partie notifiante a noté par ailleurs que pour pénétrer le marché, un nouvel entrant devrait réunir, outre cette capacité financière, des bâtiments de stockage, le soutien des fabricants et des compétences humaines, les clients attachant une grande importance à la précision et à la technicité des conseils qui leurs sont fournis par les vendeurs

82. La partie notifiante a par ailleurs rapporté l’ouverture de points de vente à travers la France, en dépit de la mauvaise conjoncture économique récente. Toutefois, il ressort de l’instruction que les ouvertures de nouveaux points de vente sont relativement peu nombreuses, un des concurrents interrogés a d’ailleurs indiqué que le marché du négoce spécialisé en produits SACHA était un marché mature sur lequel la seule possibilité de pénétrer au niveau local résidait dans le rachat d’un point de vente afin de pouvoir capter une clientèle existante.

Analyse concurrentielle au niveau local

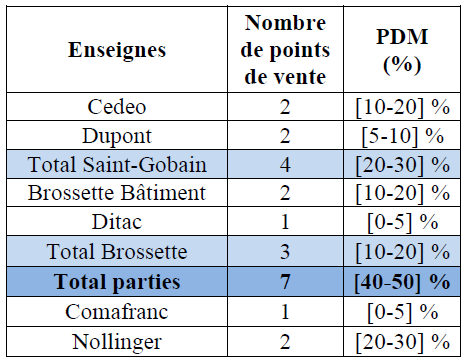

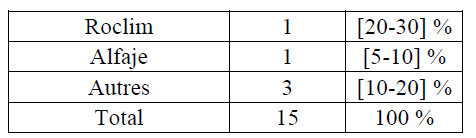

83. A travers l’opération, Point P acquerra l’intégralité du réseau de points de vente de Brossette. Les zones de chalandises ont été déterminées selon la méthode précédemment décrite, autour de chaque point de vente de négoce spécialisé en produits SACHA de Point P, les données n’étant pas disponibles pour les points de vente Brossette. La partie notifiante a ainsi identifié 196 zones de chevauchement.

84. Dans un premier temps, l’analyse a identifié les zones dans lesquelles subsistaient, à l’issue de l’opération et outre la nouvelle entité, au moins deux concurrents nationaux tels que définis plus haut. La présence, au minimum, de ces deux concurrents de dimension nationale garantit en effet aux consommateurs (les plombiers et installateurs) l’accès à des points de vente alternatifs aux parties, adossés à des groupes de dimension nationale, ayant les capacités logistiques et commerciales suffisantes pour répondre à leur demande. Sur la base de ce premier critère, il a été considéré que l’opération n’était pas susceptible de poser des problèmes de concurrence pour 73 zones.

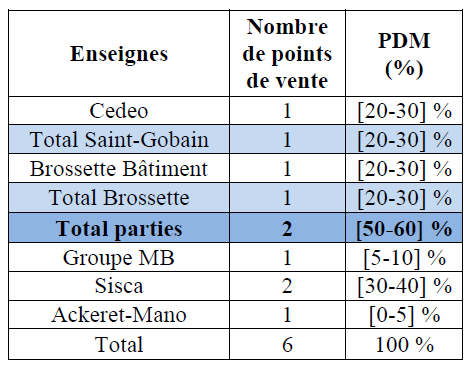

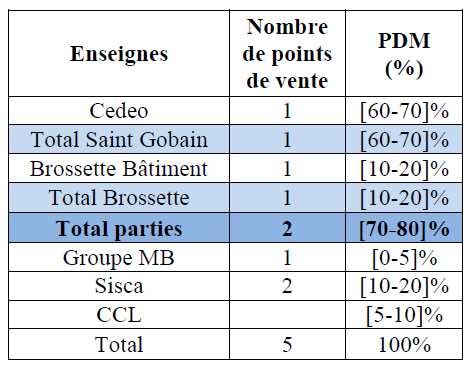

85. L’instruction a toutefois permis de relever que dans la zone de Rennes, en dépit de la présence de trois concurrents nationaux, tout risque concurrentiel ne pouvait pas être écarté. En effet, la part de marché des parties s’y est révélée être particulièrement élevée et celles des concurrents nationaux particulièrement faibles, faisant émerger des interrogations sur leur capacité à effectivement concurrencer la nouvelle entité. Pour cette raison, la zone de Rennes fera l’objet d’une analyse approfondie ci-après.

86. Dans un deuxième temps, dans les 123 zones restantes, il a été considéré que les risques concurrentiels pouvaient être écartés dès lors que les parties avaient une part de marché inférieure à 35 %52. Dans ces zones, la nouvelle entité restera, de fait, soumise à la concurrence d’acteurs représentant au moins les deux tiers du marché, même s’il ne s’agira pas systématiquement de concurrents de dimension nationale. Sur la base de ce second critère, il a été considéré que l’opération n’était pas susceptible de poser des problèmes de concurrence pour 70 zones.

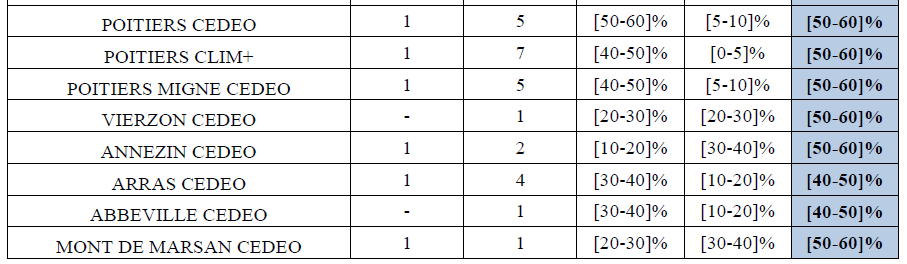

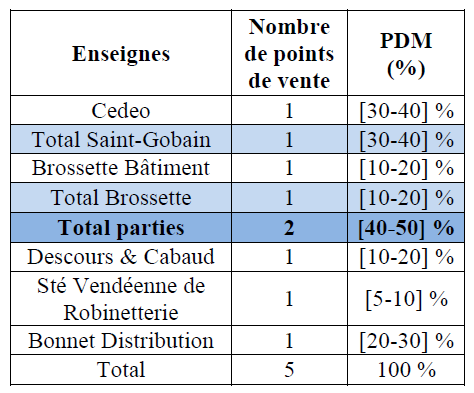

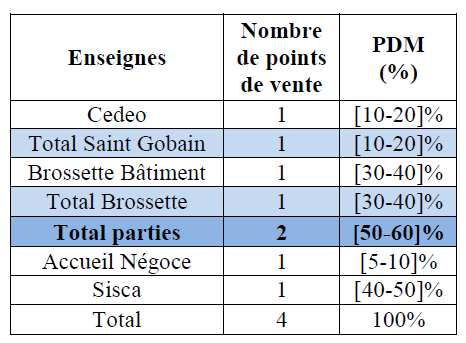

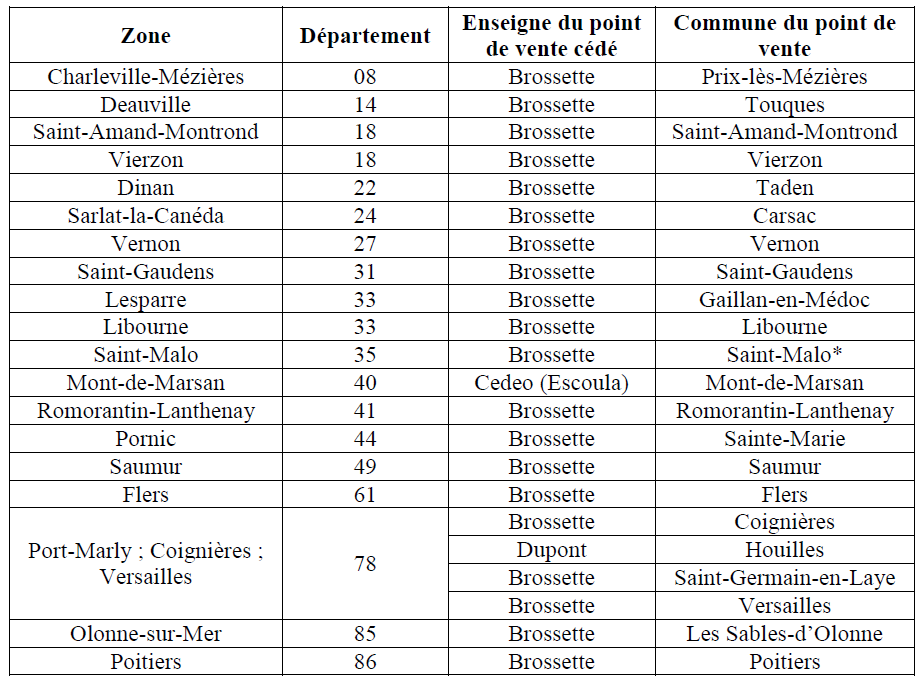

87. Les problèmes de concurrence ont également pu être écartés pour 15 zones, présentées dans le tableau ci-dessous :

88. Parmi ces zones, trois sont situées en région parisienne (Pontoise, Chaville et Herblay). Les parts de marché de la nouvelle entité y varient entre [30-40] % et [40-50] %. Elle y sera confrontée à la concurrence de cinq autres acteurs au moins et, dans trois de ces zones (Herblay, Chaville, Pontoise), la nouvelle entité sera proche d’un concurrent ayant une part de marché d’environ [30-40] %. En outre, la région parisienne est caractérisée par la forte densité de la concurrence en matière de négoce de produits SACHA.

89. Dans les douze autres zones, la nouvelle entité détiendra des parts de marchés comprises entre [30-40] % et [40-50] %. Elle y sera systématiquement confrontée à un concurrent de dimension nationale ou locale ayant une part de marché d’au moins [20-30] %. Dans sept zones, la concurrence sera animée par au moins cinq concurrents (et jusque dix dans la zone de Metz), dont toujours un de dimension nationale. Dans les zones de Soissons et Thionville, la nouvelle entité sera confrontée à moins de cinq concurrents, mais le concurrent national présent y détiendra des parts de marché équivalentes à celles des parties (autour de [40-50] %). Dans les zones de Foix et Pamiers, où le nombre de concurrents est aussi inférieur à cinq, c’est un concurrent local qui sera le premier opérateur, avec une part de marché représentant presque la moitié de l’activité locale ([40-50] %). Au demeurant, dans ces sept zones, l’incrément de part de marché sera inférieur à […] points, et même inférieur à dix points dans quatre zones.

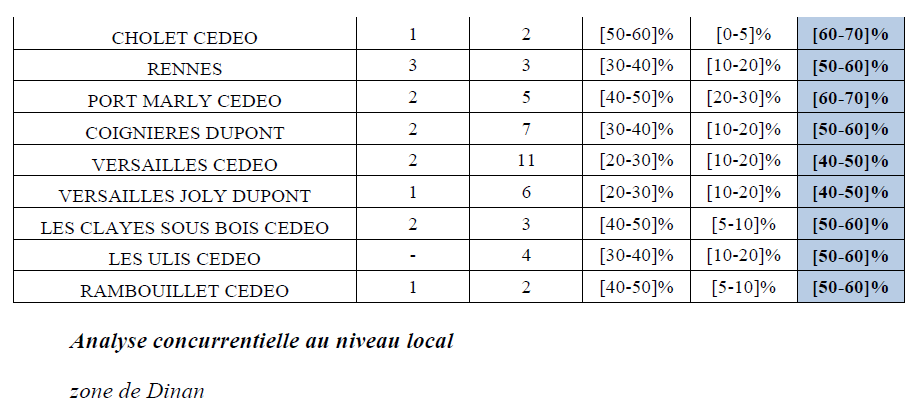

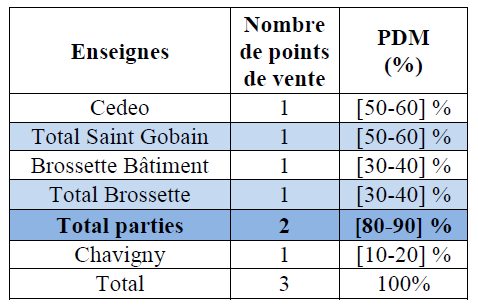

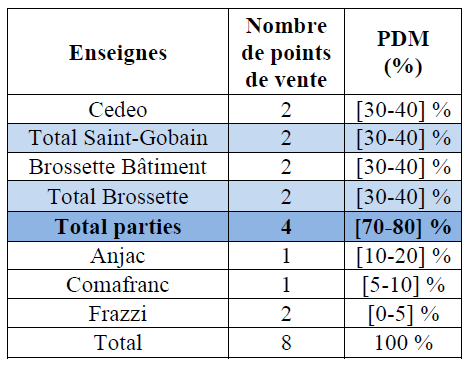

90. Les 38 zones suivantes, auxquelles s’ajoute la zone de Rennes, ont fait l’objet d’un examen approfondi et sont analysées ci-après.

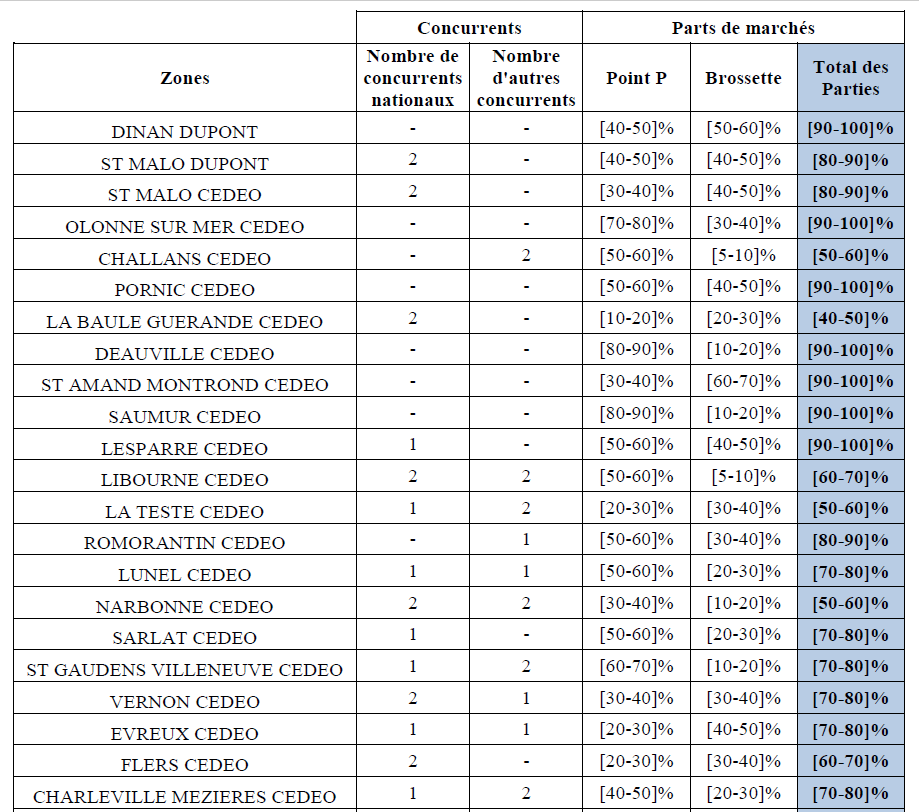

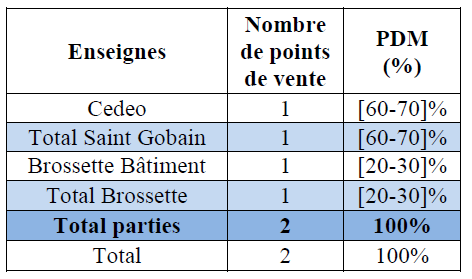

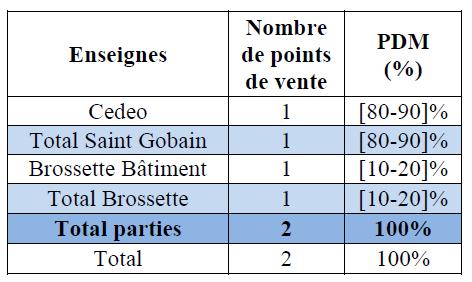

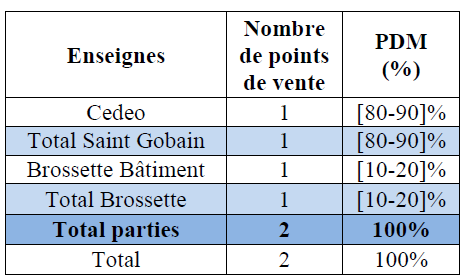

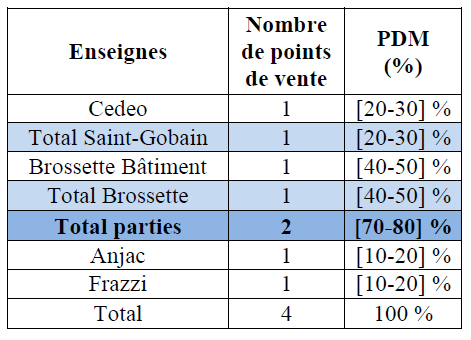

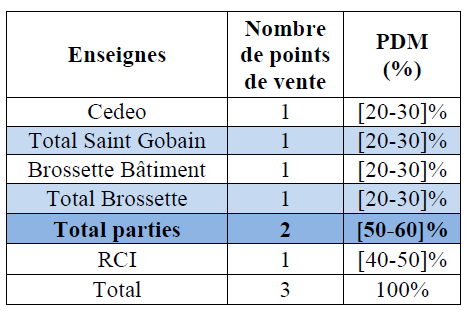

91. La partie notifiante a défini une zone incluant 80 % du chiffre d’affaires du point de vente Dupont situé à Dinan (22), qui s’étend entre Yvignac à son extrémité sud et approche de Saint-Malo à son extrémité nord, sans toutefois inclure cette ville.

92. Dans cette zone, Brossette dispose d’un point de vente Brossette Bâtiment, situé à Taden (22), proche de Dinan, et Point P détient aussi un point de vente, d’enseigne Cedeo, situé à Dinan (22). Les parties sont seules présentes dans la zone. A l’issue de l’opération, la nouvelle entité détiendra une part de marché de 100 %. Les clients n’auront pas d’autre offre disponible que celle des parties. L’offre alternative la plus proche, hors de la zone, sera située dans la zone de Saint-Malo, où les parties détiennent aussi une très forte position, comme cela est exposé par ailleurs.

93. L’opération conduira donc à l’élimination de tout concurrent dans la zone, les parties y détenant un monopole. Pour lever les doutes sérieux concernant les effets de l’opération sur la concurrence dans la zone de Dinan, les parties ont proposé le 23 mars 2012 de céder le point de vente Brossette situé à Taden. Cette cession supprimera tout chevauchement d’activité des parties dans la zone. L’engagement proposé par les parties apparaît donc suffisant pour remédier aux risques d’atteinte à la concurrence identifiés.

94. En conséquence, sous réserve du respect des engagements proposés, l’opération n’est pas de nature à porter atteinte à la concurrence dans la zone de Dinan.

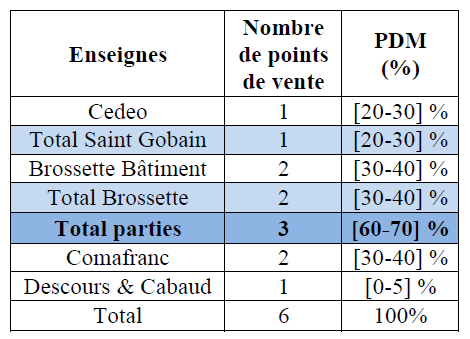

zones de Saint Malo

95. Autour de l’agglomération de Saint-Malo (35), la partie notifiante a défini deux zones. La première inclut 80 % du chiffre d’affaires du point de vente Dupont situé à Saint-Malo (35), qui s’étend entre Saint-Cast-le-Guildo, Saint-Malo et Cancale à son extrémité nord et Dinan à son extrémité sud. La seconde zone inclut 80 % du chiffre d’affaires du point de vente Cedeo situé à Saint-Malo (35), qui s’étend entre Saint-Cast-le-Guildo, Saint-Malo et Cancale à son extrémité nord et Dinan à son extrémité sud, sans toutefois inclure cette ville. Si la première zone recouvre en partie celle de Dinan (22), la seconde est légèrement moins étendue, ce qui la conduit à exclure un point de vente des parties situées à Dinan. Toutefois, l’analyse sera présentée uniquement sur la première zone, les conclusions étant identiques pour les deux zones, la concurrence y étant la même (les concurrents se trouvant autour de Saint-Malo et non autour de Dinan) et les parts de marché étant très faiblement modifiées.

96. Dans la zone ainsi définie, Brossette dispose de deux points de vente Brossette Bâtiment, situés à Saint-Malo (35) et Taden (22), à proximité de Dinan. Point P détient trois points de vente : un premier d’enseigne Cedeo situé à Saint-Malo, un deuxième d’enseigne Dupont situé à Saint-Malo et un dernier d’enseigne Dupont situé à Dinan. Les parties sont confrontées dans la zone à deux concurrents nationaux à travers un point de vente Accueil Négoce – Mafart et un point de vente Anjac – Sonac situés l’un et l’autre à Saint-Malo. Dans cette zone, le chevauchement se fait donc de manière double : d’une part à Dinan, zone qui est aussi analysée par ailleurs et où les parties ne sont confrontées à aucune concurrence ; d’autre part à Saint-Malo, où les parties et leurs concurrents sont dans une zone resserrée géographiquement (distants les uns des autres de moins de 5 kilomètres) et où les parties détiennent aussi une part de marché très élevée.

97. A l’issue de l’opération, la nouvelle entité détiendra dans la zone de Saint-Malo une part de marché de [80-90] %, l’acquisition de Brossette représentant un incrément de […] points de parts de marché. Elle sera confrontée à la concurrence des points de vente Accueil Négoce et Anjac dont les parts de marché seront de [5-10] % chacune, soit près de […] fois inférieures à celles parties. Aucun point de vente ne se trouve en bordure de la zone délimitée.

98. L’opération conduira donc à la disparition d’un concurrent national dans la zone et réduira sensiblement les choix des clients. Pour lever les doutes sérieux concernant les effets de l’opération sur la concurrence dans la zone de Saint-Malo, les parties ont proposé le 23 mars 2012 de céder le point de vente Brossette situé à Saint-Malo. En outre, les parties ont aussi proposé de céder le point de vente Brossette situé à Taden (voir l’analyse de la zone de Dinan). En conséquence, ces cessions supprimeront tout chevauchement d’activité des parties dans la zone. L’engagement proposé par les parties apparaît donc suffisant pour remédier aux risques d’atteinte à la concurrence identifiés.

99. En conséquence, sous réserve du respect des engagements proposés, l’opération n’est pas de nature à porter atteinte à la concurrence dans la zone de Saint-Malo.

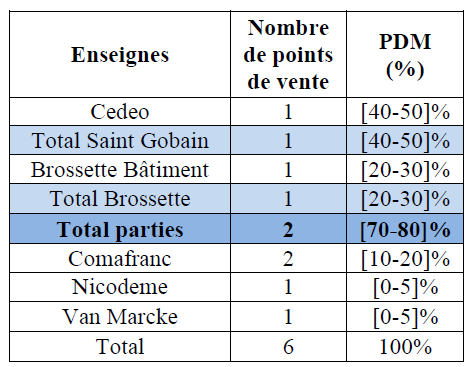

zone d’Olonne sur Mer

100. La partie notifiante a défini une zone incluant 80 % du chiffre d’affaires du point de vente Cedeo situé à Olonne-sur-Mer (85), qui s’étend entre Les Sables-d’Olonne à son extrémité sud et approche Saint-Gilles-Croix-de-Vie à son extrémité nord, sans toutefois inclure cette ville.

101. Dans cette zone, Brossette dispose d’un point de vente Brossette Bâtiment, situé aux Sables-d’Olonne (85) et Point P détient aussi un point de vente, d’enseigne Cedeo, situé à Olonne-sur-Mer (85). Les parties sont seules présentes dans la zone. A l’issue de l’opération, la nouvelle entité détiendra une part de marché de 100 %. Les clients n’auront pas d’autre offre disponible que celle des parties. L’offre alternative la plus proche, hors de la zone, sera située autour de La-Roche-Sur-Yon, à une distance importante de la zone.

102. L’opération conduira donc à l’élimination de tout concurrent dans la zone, les parties y détenant un monopole. La partie notifiante fait toutefois valoir qu’il convient de prendre en compte l’offre de deux coopératives, Vendée Sanitherm (VST) et Covap, dont le siège social est situé à La Roche-sur-Yon et qui sont particulièrement bien implantées dans cette région et y réalisent des chiffres d’affaires important (de l’ordre de […] millions d’euros cumulés). Cependant, comme cela a été relevé aux paragraphes 78 et suivants, l’adhésion des plombiers-chauffagistes à une coopérative d’achat ne peut être considérée qu’imparfaitement substituable à l’approvisionnement auprès de points de vente tels que ceux des parties. Plus spécifiquement, Sanitherm et Covap rayonnent sur trois départements dont la Vendée et ont confirmé réaliser des ventes dans la zone d’Olonne-sur-Mer. Elles sont considérées comme une alternative par certains professionnels en cas de dégradation des conditions commerciales des parties. Toutefois, compte tenu des spécificités de leur offre, leur présence sur la zone ne peut permettre de contrebalancer les effets de la création d’un monopole des parties dans cette zone.

103. Pour lever ces doutes dans la zone d’Olonne-Sur-Mer, les parties ont proposé le 23 mars 2012 de céder le point de vente Brossette situé aux Sables-d’Olonne. Cette cession supprimera tout chevauchement d’activité des parties dans la zone. L’engagement proposé par les parties apparaît donc suffisant pour remédier aux risques d’atteinte à la concurrence identifiés.

104. En conséquence, sous réserve du respect des engagements proposés, l’opération n’est pas de nature à porter atteinte à la concurrence dans la zone d’Olonne-sur-Mer.

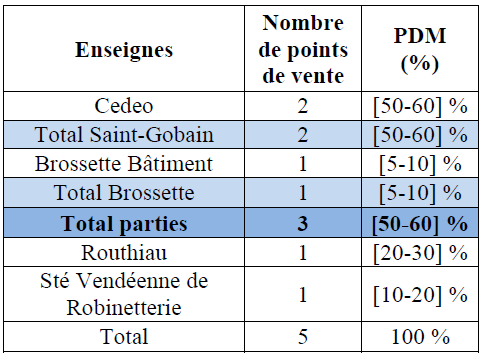

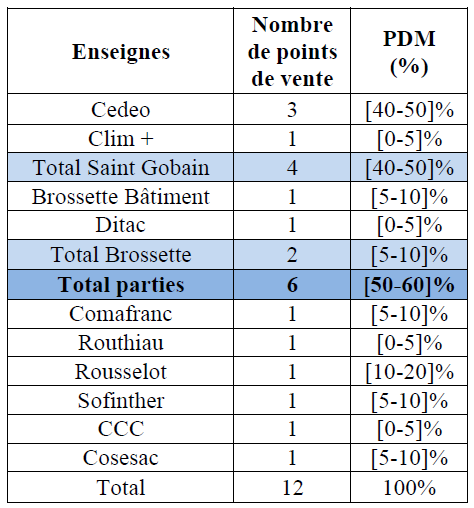

Zone de Challans

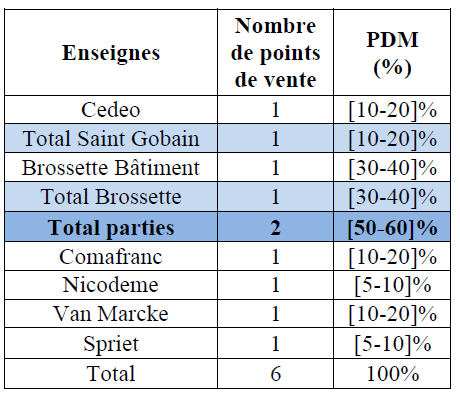

105. La partie notifiante a défini une zone incluant 80 % du chiffre d’affaires du point de vente Cedeo situé à Challans (85), qui s’étend entre Mourtiers-en-Retz (44) au nord, Brem-sur-Mer (85) au sud, l’Océan atlantique à l’ouest et Legé (44) à l’est.

106. Dans cette zone, Brossette dispose d’un point de vente Brossette Bâtiment situé à Challans et Point P détient deux points de vente Cedeo situés à Challans et Saint-Gilles-Croix-de-Vie. Aucun autre opérateur national n’est implanté.

107. A l’issue de l’opération, la nouvelle entité détiendra dans la zone de Challans une part de marché de [50-60] %, l’acquisition de Brossette représentant un incrément de […] points de parts de marché. Elle sera confrontée à la concurrence de 2 opérateurs indépendants situés eux aussi à Challans : Routhiau ([20-30] %) et La Société Vendéenne de Robinetterie ([10-20] %), que les clients interrogés jugent être des alternatives crédibles à la nouvelle entité. Par ailleurs, la partie notifiante a relevé que les coopératives Sanitherm et Covap, déjà mentionnées ci-dessus dans la zone d’Olonne-sur-Mer, réalisaient aussi des ventes dans la zone de Challans. En dépit de leur imparfaite substituabilité, la présence de ces coopératives, ajoutée à celle des deux concurrents situés à Challans, est susceptible de contrebalancer les fortes positions de la nouvelle entité.

108. En conséquence, l’opération n’est pas de nature à porter atteinte à la concurrence dans la zone de Challans.

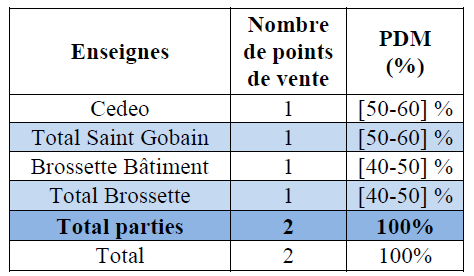

zone de Pornic

109. La partie notifiante a défini une zone incluant 80 % du chiffre d’affaires du point de vente Cedeo situé à Pornic (44), qui s’étend entre Paimboeuf à son extrémité nord et Bourgneuf-en-Retz à son extrémité sud.

110. Dans cette zone, Brossette dispose d’un point de vente Brossette Bâtiment, situé à Pornic (44) et Point P détient un point de vente, d’enseigne Cedeo situé dans la même ville. Les parties sont seules présentes dans la zone. A l’issue de l’opération, la nouvelle entité détiendra une part de marché de 100 %. Les clients n’auront pas d’autre offre disponible que celle des parties. L’offre alternative la plus proche, hors de la zone, sera située autour de Nantes ou Challans, où les parties sont elles aussi très présentes et qui se trouvent à une distance importante de la zone.

111. Pour lever les doutes sérieux concernant les effets de l’opération sur la concurrence dans la zone de Pornic, les parties ont proposé le 23 mars 2012 de céder le point de vente Brossette situé à Pornic. Cette cession supprimera tout chevauchement d’activité des parties dans la zone. L’engagement proposé par les parties apparaît donc suffisant pour remédier aux risques d’atteinte à la concurrence identifiés.

112. En conséquence, sous réserve du respect des engagements proposés, l’opération n’est pas de nature à porter atteinte à la concurrence dans la zone de Pornic.

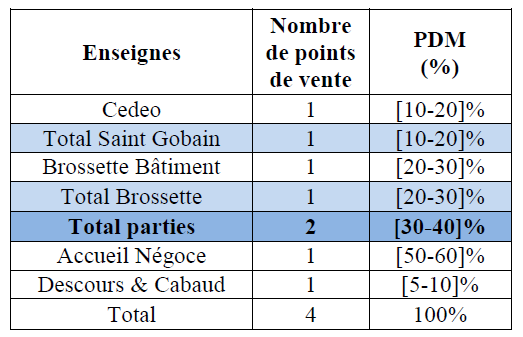

zone de La Baule – Guérande

113. La partie notifiante a défini une zone incluant 80 % du chiffre d’affaires du point de vente Cedeo situé à Guérande (44), qui s’étend autour de l’agglomération de Guérande et La Baule, sans inclure, par exemple, l’agglomération de Saint-Nazaire.

114. Dans cette zone, Brossette sera présent à travers un point de vente Brossette Bâtiment à Guérande et Point P à travers un point de vente Cedeo situé dans la même ville. La nouvelle entité, à l’issue de l’opération, sera confrontée à deux concurrents nationaux, Accueil Négoce et Descours & Cabaud dont les points de vente sont situés à La Baule-Escoublac. En dehors de la zone, les points de vente les plus proches sont situés à Saint-Nazaire, où la nouvelle entité sera aussi présente.

115. A l’issue de l’opération, la nouvelle entité détiendra une part de marché de [30-40] % dans la zone de La Baule, l’acquisition de Brossette représentant un incrément de […] points de parts de marché. Elle sera confrontée à la concurrence de Accueil Négoce, leader dans la zone avec une part de marché de [50-60] %. Descours & Cabaud aura une part de marché de [5-10] %.

116. A l’issue de l’opération, la zone comptera, en plus des parties, deux concurrents nationaux aux parts de marché élevées, dont l’un sera leader dans la zone. Ces points de vente, qui s’appuient sur des entreprises de grande taille, constitueront des alternatives crédibles aux parties et exerceront sur elles une pression concurrentielle significative.

117. En conséquence, l’opération n’est pas de nature à porter atteinte à la concurrence dans la zone de La Baule.

zone de Deauville

118. La partie notifiante a défini une zone incluant 80 % du chiffre d’affaires du point de vente Cedeo situé à Touques (14), qui s’étend entre Honfleur à son extrémité nord et Cabourg à son extrémité sud.

119. Dans cette zone, Brossette dispose d’un point de vente Brossette Bâtiment, situé à Touques (14) et Point P détient aussi un point de vente, d’enseigne Cedeo, situé à Touques (14). Les parties sont seules présentes dans la zone. A l’issue de l’opération, la nouvelle entité détiendra une part de marché de 100 %. Les clients n’auront pas d’autre offre disponible que celle des parties. L’offre alternative la plus proche, hors de la zone, sera constituée principalement d’autres points de vente des parties, qu’il s’agisse de Pont-Audemer (Brossette), de Lisieux (Brossette) ou de Caen (Brossette et Point P).

120. L’opération conduira donc à l’élimination de tout concurrent dans la zone, les parties y détenant un monopole. Pour lever les doutes sérieux concernant les effets de l’opération sur la concurrence dans la zone de Deauville, les parties ont proposé le 23 mars 2012 de céder le point de vente Brossette situé à Touques. Cette cession supprimera tout chevauchement d’activité des parties dans la zone. L’engagement proposé par les parties apparaît donc suffisant pour remédier aux risques d’atteinte à la concurrence identifiés.

121. En conséquence, sous réserve du respect des engagements proposés, l’opération n’est pas de nature à porter atteinte à la concurrence dans la zone de Deauville.

zone de Saint-Amand-Montrond

122. La partie notifiante a défini une zone incluant 80 % du chiffre d’affaires du point de vente Cedeo situé à Saint-Amand-Montrond (18), qui se concentre autour de cette ville.

123. Dans cette zone, Brossette dispose d’un point de vente Brossette Bâtiment, situé à Saint-Amand-Montrond (18) et Point P détient aussi dans cette ville un point de vente à l’enseigne Cedeo. Les parties sont seules présentes dans la zone. L’offre alternative la plus proche, hors de la zone, sera située à proximité des agglomérations de Montluçon, Moulins, Nevers, Bourges et Châteauroux, c'est-à-dire dire à une distance élevée de Saint-Amand-Montrond. Au demeurant, la nouvelle entité détiendra au moins un point de vente dans chacune de ces villes.

124. L’opération conduira donc à l’élimination de tout concurrent dans la zone, les parties y détenant un monopole. Pour lever les doutes sérieux concernant les effets de l’opération sur la concurrence dans la zone de Saint-Amand-Montrond, les parties ont proposé le 23 mars 2012 de céder le point de vente Brossette situé à Saint-Amand-Montrond. Cette cession supprimera tout chevauchement d’activité des parties dans la zone. L’engagement proposé par les parties apparaît donc suffisant pour remédier aux risques d’atteinte à la concurrence identifiés.

125. En conséquence, sous réserve du respect des engagements proposés, l’opération n’est pas de nature à porter atteinte à la concurrence dans la zone de Saint-Amand-Montrond.

zone de Saumur

126. La partie notifiante a défini une zone incluant 80 % du chiffre d’affaires du point de vente Cedeo situé à Saumur (49), qui s’étend entre Le Vieil-Baugé à son extrémité nord et Bouillé-Loretz ou Bournand à son extrémité sud.

127. Dans cette zone, Brossette dispose d’un point de vente Brossette Bâtiment, situé à Saumur (49) et Point P détient un point de vente, d’enseigne Cedeo, situé dans la même ville. Les parties sont seules présentes dans la zone. L’offre alternative la plus proche, hors de la zone, sera située à proximité des agglomérations d’Angers, Cholet, Thouars, Tours ou La Flèche, où les parties sont souvent elles aussi présentes et qui se trouvent à une distance importante de la zone.

128. L’opération conduira donc à l’élimination de tout concurrent dans la zone, les parties y détenant un monopole. Pour lever les doutes sérieux concernant les effets de l’opération sur la concurrence dans la zone de Saumur, les parties ont proposé le 23 mars 2012 de céder le point de vente Brossette situé à Saumur. Cette cession supprimera tout chevauchement d’activité des parties dans la zone. L’engagement proposé par les parties apparaît donc suffisant pour remédier aux risques d’atteinte à la concurrence identifiés.

129. En conséquence, sous réserve du respect des engagements proposés, l’opération n’est pas de nature à porter atteinte à la concurrence dans la zone de Saumur.

Zone de Lesparre-Médoc

130. La partie notifiante a défini une zone incluant 80 % du chiffre d’affaires du point de vente Cedeo situé à Lesparre-Médoc (33), qui couvre le Haut-Médoc.

131. Dans cette zone, Brossette dispose d’un point de vente Brossette Bâtiment, situé à Gaillan-en-Médoc (33) et Point P détient uniquement le point de vente Cedeo situé à Lesparre-Médoc. Les parties sont confrontées à la concurrence d’un opérateur, le groupe national Accueil Négoce situé à Saint-Laurent-Médoc (33), à plus de 16 kilomètres du point de vente Cedeo.

132. A l’issue de l’opération, la nouvelle entité détiendra dans la zone de Lesparre-Médoc une part de marché de [90-100] %, l’acquisition de Brossette représentant un incrément de […] points de parts de marché et sera confrontée à la concurrence d’un seul point de vente, dont la part de marché ([5-10] %) sera cependant plus de […] fois inférieure à celle des parties. De surcroît, les parties sont les deux concurrents les plus proches (distantes entre elles de 5,5 kilomètres), le point de vente Accueil Négoce étant situé à la limite sud de la zone.

133. A proximité, mais à l’extérieur de la zone, le plus proche concurrent, un opérateur indépendant, est situé à Prignac-et-Marcamps. Les clients de la zone interrogés lors du test de marché n’ont cependant pas mentionné cet opérateur comme constituant une alternative pour leur approvisionnement en produits SACHA. La partie notifiante a indiqué que les points de vente situés dans l’agglomération bordelaise étaient susceptibles d’approvisionner la zone de Lesparre-Médoc et qu’il convenait donc de prendre en compte la pression concurrentielle qu’ils exercent. Toutefois, les concurrents implantés sur Bordeaux ont indiqué ne réaliser sur la zone de Lesparre-Médoc qu’un chiffre d’affaires relativement limité, qui ne saurait remettre substantiellement en cause la très forte position des parties dans la zone. De surcroît, les parties sont également présentes sur l’agglomération bordelaise. Une partie des clients interrogés ont d’ailleurs indiqué qu’en cas de fermeture du point de vente Brossette ou Cedeo de la zone de Lesparre, ils pourraient éventuellement reporter leur demande sur les points de vente des parties situés à Bordeaux. En conséquence, dans la zone de Lesparre-Médoc, les choix des clients seront sensiblement réduits à la suite du rapprochement des groupes Brossette et Point P.

134. L’opération conduira donc à la disparition du principal concurrent de Point P dans la zone et laissera la place à un duopole. Pour lever les doutes sérieux concernant les effets de l’opération sur la concurrence dans la zone de Lesparre-Médoc, les parties ont proposé le 23 mars 2012 de céder le point de vente Brossette situé à Gaillan-en-Médoc. Cette cession supprimera tout chevauchement d’activité des parties dans la zone. L’engagement proposé par les parties apparaît donc suffisant pour remédier aux risques d’atteinte à la concurrence identifiés.

135. En conséquence, sous réserve du respect des engagements proposés, l’opération n’est pas de nature à porter atteinte à la concurrence dans la zone de Lesparre-Médoc.

Zone de Libourne

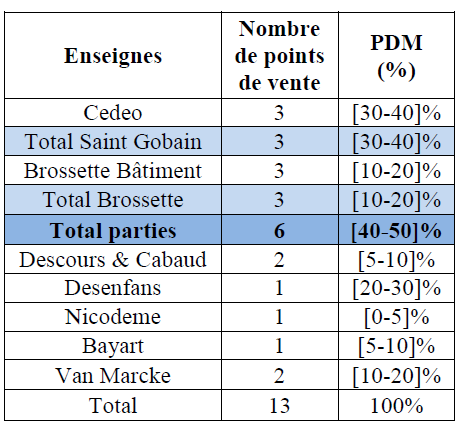

136. La partie notifiante a défini une zone incluant 80 % du chiffre d’affaires du point de vente Cedeo situé à Libourne (33), qui s’étend entre Cercoux (17) au nord, Targon (33) au sud, Cenon (33) à l’ouest et Véline (24) à l’est.

137. Dans cette zone, Brossette dispose d’un point de vente Brossette Bâtiment, situé à Libourne (33) et Point P détient uniquement le point de vente Cedeo situé à Libourne. Les parties sont confrontées à la concurrence de deux opérateurs : groupe MB, situé à Libourne, et Accueil Négoce, situé à Saint-André-de-Cubzac, à plus de 18 kilomètres du point de vente Cedeo.

138. A l’issue de l’opération, la nouvelle entité détiendra dans la zone de Libourne une part de marché de [60-70] %, l’acquisition de Brossette représentant un incrément de […] points de parts de marché. Elle sera confrontée à la concurrence de quatre points de vente. Cependant, les trois points de vente totalisant les parts de marché les plus importantes sont situés en bordure de zone, en tout état de cause à plus de 18 kilomètres du point de vente Cedeo. Il s’agit des groupes Ackeret-Mano ([10-20] %), situé à Lormont, Chofsanit ([10-20] %), situé à Cercoux et Accueil Négoce ([5-10] %), situé à Saint-André-de-Cubzac. Le seul point de vente concurrent, situé à Libourne, appartient certes à un groupe national, le groupe MB, mais ses parts de marché sont très faibles ([0-5] %).

139. A l’est de la zone, mais à l’extérieur, se trouvent un point de vente concurrent mais également un point de vente appartenant à Point P. A l’ouest de la zone, mais à l’extérieur, se trouvent différents points de vente des parties et de leurs principaux concurrents, tous situés dans l’agglomération bordelaise. La partie notifiante a indiqué que les points de vente situés dans l’agglomération bordelaise étaient susceptibles d’approvisionner la zone de Libourne et qu’il convenait donc de prendre en compte la pression concurrentielle qu’ils exercent. Une partie des concurrents implantés sur Bordeaux a indiqué effectuer un chiffre d’affaires relativement conséquent sur la zone de Libourne. Néanmoins, il ressort également des réponses que ce chiffre d’affaires est essentiellement réalisé dans la partie ouest de la zone de Libourne, zone frontalière avec l’agglomération bordelaise, ces ventes ne couvrant pas (ou peu) Libourne et la partie est de la zone. De surcroît, les parties sont également implantées sur l’agglomération bordelaise. En conséquence, dans la zone de Libourne, les choix seront sensiblement réduits pour les clients à la suite du rapprochement des groupes Brossette et Point P.

140. L’opération conduira donc à la disparition du principal concurrent de Point P dans la zone Libourne. Pour lever les doutes sérieux concernant les effets de l’opération sur la concurrence dans la zone de Libourne, les parties ont proposé le 23 mars 2012 de céder le point de vente Brossette situé à Libourne. Cette cession supprimera tout chevauchement d’activité des parties dans la zone. L’engagement proposé par les parties apparaît donc suffisante pour remédier aux risques d’atteinte à la concurrence identifiés.

141. En conséquence, sous réserve du respect des engagements proposés, l’opération n’est pas de nature à porter atteinte à la concurrence dans la zone de Libourne.

La Teste-de-Buch

142. La partie notifiante a défini une zone incluant 80 % du chiffre d’affaires du point de vente Cedeo situé à La Teste-de-Buch (33), qui s’étend de l’océan Atlantique à l’ouest jusqu’à Marcheprime à l’est et Biscarosse (40) au sud.

143. Dans cette zone, Brossette dispose d’un point de vente Brossette Bâtiment situé à La-Teste-de-Buch (33) et Point P détient uniquement le point de vente Cedeo situé à La-Teste-de-Buch. Les parties sont confrontées à la concurrence d’un opérateur national, groupe MB, également situé à La-Teste-du-Buch.

144. A l’issue de l’opération, la nouvelle entité détiendra dans la zone de La-Teste-de-Buch une part de marché de [50-60] %, l’acquisition de Brossette représentant un incrément de […] points de parts de marché. Elle sera confrontée à la concurrence de quatre points de vente dont trois situés à La Teste-de-Buch. Parmi ces trois points de vente, un appartient à un groupe national (groupe MB avec [5-10] % de parts de marché), un est un groupe multirégional (Sisca avec [10-20] % de parts de marché) et le dernier est un concurrent local (Ackeret Mano avec [0-5] % de parts de marché). Sisca possède également un point de vente situé à Biscarosse qui réalise environ [10-20] % des ventes de la zone. Sur la zone de La Teste, les clients disposeront ainsi de trois points de vente concurrents situés à proximité directe de la nouvelle entité.

145. De surcroît, la partie notifiante a indiqué que les points de vente situés dans l’agglomération bordelaise étaient susceptibles d’approvisionner la zone de La-Teste-du-Buch et qu’il convenait donc de prendre en compte la pression concurrentielle qu’ils exercent. Une partie des concurrents implantés sur Bordeaux a confirmé qu’ils effectuaient un chiffre d’affaires relativement conséquent, au regard du chiffre d’affaires total de la zone ([…] millions d’euros) sur la zone de La-Teste-de-Buch. Les clients situés dans la zone de La-Teste-du-Buch continueront ainsi de disposer d’alternatives pour leur approvisionnement en produits SACHA à l’issue de l’opération.

146. En conséquence, l’opération n’est pas de nature à porter atteinte à la concurrence dans la zone de La-Teste-de-Buch.

zone de Romorantin-Lanthenay

147. La partie notifiante a défini une zone incluant 80 % du chiffre d’affaires du point de vente Cedeo situé à Romorantin-Lanthenay (41), qui s’étend autour de l’agglomération de Romorantin-Lanthenay.

148. Dans cette zone, Brossette dispose d’un point de vente Brossette Bâtiment et Point P d’un point de vente Cedeo, situés à Romorantin-Lanthenay. Les parties sont confrontées dans la zone à un concurrent local, le groupe Chavigny, adhérent de Algorel, qui détient un point de vente situé à Romorantin-Lanthenay. L’ensemble des acteurs de la zone sont situés à moins de cinq kilomètres les uns des autres.

149. A l’issue de l’opération, la nouvelle entité détiendra dans la zone de Romorantin-Lanthenay une part de marché de [80-90] %, l’acquisition de Brossette représentant un incrément de […] points de parts de marché. Elle sera confrontée à la concurrence du point de vente du groupe Chavigny, dont la part de marché ([10-20] %) sera cependant plus de cinq fois inférieure à celle des parties. L’offre alternative la plus proche, hors de la zone, sera située à proximité des agglomérations de Blois, Orléans, Gien ou Vierzon, c'est-à-dire dire à une distance élevée de Romorantin-Lanthenay. Au demeurant, la nouvelle entité détiendra au moins un point de vente dans la plupart de ces villes. En conséquence, dans la zone de Romorantin-Lanthenay, les choix seront sensiblement réduits pour les clients à la suite du rapprochement des groupes Brossette et Point P.

150. L’opération conduira donc à la disparition d’un concurrent national dans la zone et laissera la place à un duopole, dont l’un des acteurs est un acteur de dimension locale. Pour lever les doutes sérieux concernant les effets de l’opération sur la concurrence dans la zone de Romorantin-Lanthenay, les parties ont proposé le 23 mars 2012 de céder le point de vente Brossette situé à Romorantin-Lanthenay. Cette cession supprimera tout chevauchement d’activité des parties dans la zone. L’engagement proposé par les parties apparaît donc suffisant pour remédier aux risques d’atteinte à la concurrence identifiés.