ADLC, 24 avril 2012, n° 12-DCC-53

AUTORITÉ DE LA CONCURRENCE

relative à l’acquisition du fonds de commerce de la société West Indies Petroleum Company par la société Compagnie Antillaise des Pétroles

L’Autorité de la concurrence,

Vu le dossier de notification adressé complet au service des concentrations le 20 mars 2012, relatif à l’acquisition du fonds de commerce de la société West Indies Petroleum Company SAS par la société Compagnie Antillaise des Pétroles, formalisée par un contrat de cession sous conditions suspensives en date du 16 mars 2012 ;

Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L. 430-1 à L. 430-7 ;

Vu les éléments complémentaires transmis par les parties au cours de l’instruction ;

Adopte la décision suivante :

I. Les entreprises concernées et l’opération

1. Amedee Barbotteau & Cie est une société anonyme à directoire et conseil de surveillance. Amedee Barbotteau & Cie est un groupe à actionnariat familial, actif en Guadeloupe et en Martinique au travers de diverses activités : distribution alimentaire, services automobiles, distribution d’énergie et immobilier. Il intervient à travers sa filiale, la société Compagnie Antillaise des Pétroles (ci-après « CAP ») comme grossiste en carburant en Guadeloupe et Martinique et de distribution de carburants au détail en Guadeloupe. CAP détient 7 stations-service en Guadeloupe (dont une station de marina).

2. La société West Indies Petroleum Company (ci-après « WIPCO ») est une société par actions simplifiée filiale à 100 % de Auto-Guadeloupe Investissement. WIPCO a pour objet le commerce de gros et de détail de combustibles, graisses, lubrifiants, huiles et bitumes. WIPCO exploite, directement ou par location-gérance, 7 stations-service en Guadeloupe (dont une station de marina) et 2 en Martinique (dont une station de marina).

3. Aux termes du contrat de cession sous conditions suspensives en date du 16 mars 2012, le groupe Amedee Barbotteau & Cie acquiert, par l’intermédiaire de sa filiale CAP, le fonds de commerce de gros et de détail de WIPCO c’est à dire les activités de distribution de carburants de WIPCO en Guadeloupe et Martinique. En ce qu’elle se traduit par la prise de contrôle exclusive du fonds de commerce de la société WIPCO par CAP, l’opération constitue une opération de concentration au sens de l’article L. 430-1 du code de commerce.

4. Les entreprises concernées réalisent ensemble un chiffre d’affaires total sur le plan mondial de plus de 75 millions d’euros (groupe Amedee Barbotteau & Cie : 112,9 millions d’euros pour 2010 ; fonds de commerce de WIPCO : 23 millions d’euros). Deux au moins de ces entreprises réalisent dans au moins un des départements d’outre-mer concernés et dans le secteur du commerce de détail un chiffre d’affaires supérieur à 7,5 millions d’euros (groupe Amedee Barbotteau & Cie : 97,8 millions d’euros en Guadeloupe et 15,1 millions d’euros en Martinique ; fonds de commerce de WIPCO : 16,1 millions d’euros en Guadeloupe et 6,9 millions d’euros en Martinique). Compte tenu de ces chiffres d’affaires, l’opération ne revêt pas une dimension communautaire. En revanche, les seuils de contrôle mentionnés au III de l’article L. 430-2 du code de commerce sont franchis. Cette opération est donc soumise aux dispositions des articles L. 430-3 et suivants du code de commerce relatifs à la concentration économique.

II. Délimitation des marchés pertinents

5. Au sein de l’industrie pétrolière, les autorités française et européenne1 de concurrence différencient généralement les activités « amont » et les activités « aval ». En amont, trois types d’activités sont distinguées : la recherche de nouvelles réserves (prospection), le développement (mise en place des infrastructures nécessaires à la production : plates-formes pétrolières, pipelines, terminaux, etc.) et l’exploitation commerciale de ces réserves (production). Les activités en aval comprennent le raffinage du pétrole brut, ainsi que la commercialisation des produits raffinés et leur distribution aux utilisateurs finals.

6. En l’espèce, l’opération concerne les activités pétrolières « aval ». En effet, les parties à l’opération sont simultanément présentes dans le secteur de la distribution des carburants et combustibles.

A. LES MARCHÉS DE LA VENTE DE CARBURANTS

7. En matière de commercialisation des produits raffinés et de leur distribution aux utilisateurs finals, les autorités de concurrence2 distinguent la vente « au détail » par des réseaux de stations-service de la vente « en gros » aussi appelée « hors réseau ».

1. LA VENTE AU DÉTAIL DE CARBURANTS EN RÉSEAU DE STATIONS-SERVICE

8. Les autorités de concurrence3 ont considéré qu’il existait un marché de la vente au détail de carburants par réseau de stations-service, tous types de carburants confondus. En revanche, la distribution sur autoroutes est distinguée de la distribution hors autoroute, dans la mesure où les autorités de concurrence ont considéré que la demande était plus captive sur autoroute.

9. Les stations-service acquises par CAP étant toutes situées en agglomération, centre ville, ou sur route franche, l’analyse concurrentielle portera, conformément à la pratique décisionnelle, uniquement sur le marché de la vente au détail de carburants hors autoroutes.

10. S’agissant de la dimension géographique de la vente de carburants en stations-service hors autoroutes, les autorités de concurrence nationales ont considéré dans plusieurs décisions4, tout en laissant ouverte la délimitation exacte, que le marché de la vente au détail de carburants hors autoroutes était de dimension locale. L’analyse est ainsi effectuée au niveau des zones de chalandise de chaque agglomération ou bassin urbain, regroupant les stations-service situées à l’intérieur ou à proximité des villes et villages concernés.

11. La Commission européenne a également indiqué dans sa décision M. 1464 Total / PetroFina du 26 mars 1999 que le marché revêtait un caractère local : « le marché géographique pour la vente de carburants doit être défini par référence à la demande, constituée par les automobilistes qui s’approvisionnent en carburants dans les stations à proximité de leurs centres d’activités, sans parcourir des grandes distances. Par conséquent, la substituabilité entre stations d’approvisionnement s’avère, du côté de la demande, géographiquement limitée ».

12. Au cas d’espèce, l’insularité et la grande interpénétration des zones concernées peut produire des effets sur l’homogénéité des conditions de concurrence et l’analyse sera menée tant au niveau des départements qu’au niveau local.

13. L’analyse concurrentielle sera menée sur chacune des délimitations possibles des différentes zones, la question pouvant être laissée ouverte dans la mesure où les conclusions de l’analyse concurrentielle restent inchangées, quelle que soit la délimitation retenue.

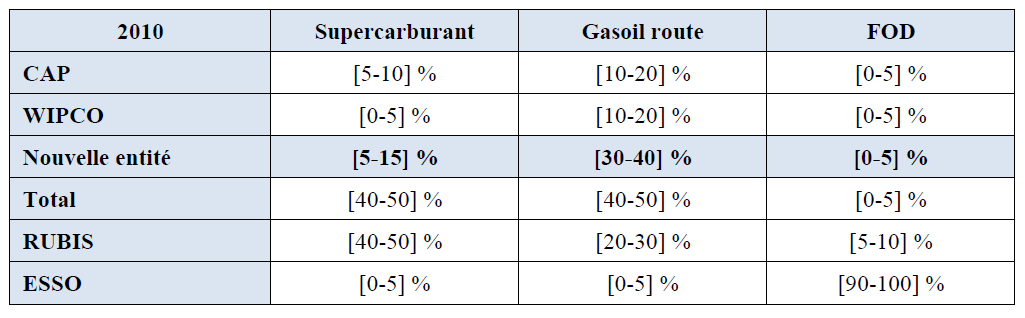

2. LE MARCHÉ DE LA VENTE DE CARBURANTS HORS RÉSEAU

14. Les autorités de concurrence tant nationales que communautaire5 ont retenu l’existence d’un marché de la vente de carburants hors réseau tous types de clients confondus. Le marché de la vente de carburants « hors réseau » est ainsi le marché sur lequel s’approvisionnent les détaillants qui ne sont pas intégrés vers l’amont (comme les GMS) et les utilisateurs finaux (sociétés de transport, collectivités, industriels, particuliers…).

15. Par ailleurs, les autorités de concurrence ont considéré que la vente hors réseau de chaque produit raffiné constituait un marché de produits distinct6.

16. En l’espèce, les produits suivants sont vendus par les parties en Martinique et en Guadeloupe :

- le supercarburant sans plomb, destiné principalement à un usage routier. Il est également utilisé, dans une moindre mesure, dans le secteur de la pêche et est alors détaxé ;

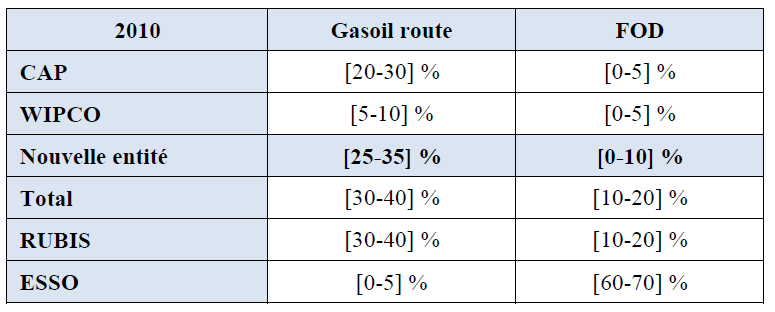

- le gasoil route, qui est destiné à un usage routier ;

- le fioul domestique (ci-après « FOD »), qui est utilisé pour les chaudières, les engins de chantiers et les groupes électrogènes.

17. S’agissant de sa dimension géographique, le marché de la vente de carburants hors réseau est considéré comme étant de dimension régionale en raison des contraintes d’infrastructures de la chaîne logistique (localisation des raffineries, dépôts, oléoduc)7. En l’espèce, compte tenu du caractère insulaire des zones concernées, de la réglementation spécifique en termes de normes de qualité qui s’applique aux départements français d’outre-mer8 et en accord avec la pratique antérieure de l’Autorité9, un marché géographique distinct sera retenu pour la Martinique et la Guadeloupe.

III. Analyse concurrentielle

18. Les parties ont fourni leurs meilleures estimations de parts de marché en prenant comme base les données présentes dans la décision de l’Autorité n° 11-DCC-102 du 30 juin 2011 en raison de l’absence de données publiques sur la taille totale des différents marchés concernés.

1. MARCHÉS DE LA VENTE DE CARBURANTS EN RÉSEAU

19. La société CAP prendra le contrôle de 7 stations-service à enseigne WIPCO dont 6 sont situées en Guadeloupe et 1 en Martinique (hors stations marines). Au niveau départemental, l’opération n’emporte de chevauchements d’activité qu’en Guadeloupe, CAP n’étant pas active à la veille de l’opération en Martinique.

20. Sur l’ensemble du département de Guadeloupe, CAP détiendra 12 stations-service sur un total de 98, ce qui représente une part de marché de 12,2 % en nombre de stations-service. La part de marché de CAP atteindra [5-10] % en volume. CAP restera confronté à la concurrence du leader du marché, Total, qui dispose de 42 stations-service et de [40-50] % de parts de marché en volume. Sont également présents10 Rubis avec 27 stations-service ([30-40] % en volume), Esso avec 14 stations-service ([10-20] % en volume) et l’indépendant GPC avec 1 station-service ([0-2] % en volume).

21. Au niveau local, l’opération emporte des chevauchements d’activité en Guadeloupe sur les zones de Pointe-à-Pitre/Les-Abymes/Gosier et de Baie-Mahault.

22. Sur la zone de Pointe-à-Pitre-Les Abymes-Le Gosier, la nouvelle entité disposera de 2 stations-service (une station CAP et une station WIPCO) sur un total de 18 stations présentes sur la zone. Total, Rubis et Esso sont également présents sur la zone avec respectivement 8, 5 et 3 stations-services. CAP disposera, à l’issue de l’opération, d’une part de marché de [0-10] % en volume derrière Total [30-40] %, Rubis [30-40] % et Esso [20-30] %.

23. Sur la zone Baie-Mahault, que l’on considère Baie-Mahault et Lamentin comme deux zones distinctes ou comme une unique zone, la part de marché des parties à l’issue de l’opération restera faible et de nombreux concurrents seront actifs (Total, Rubis, Esso et GPC sont présents à Baie-Mahault, Total, Rubis et Esso au Lamentin/La Boucan). Ainsi, sur la zone de Baie-Mahault hors Lamentin et excluant Arnouville (lieu-dit situé à proximité immédiate de Baie-Mahault au sud sur la route de Petit-Bourg) c’est-à-dire dans la configuration la plus défavorable aux parties, la nouvelle entité disposera de 3 stations-service (1 CAP, 2 WIPCO) sur un total de 14 ce qui portera sa part de marché en volume à [5-15] % derrière Total ([40-50] % en volume) qui disposera de 6 stations-service. Rubis, Esso et GPC sont également présents sur cette zone avec respectivement 2, 2 et 1 stations-service et [10-20] %, [10-20] % et [5-10] % de parts de marché en volume. Sur la zone globale de Baie-Mahault/Lamentin/La Boucan, la nouvelle entité disposera de 4 stations-service (2 CAP, 2 WIPCO) sur un total de 21, derrière Total qui disposera de 8 stations-service. Rubis, Esso et GPC sont également présents sur cette zone avec respectivement 5, 3 et 1 stations-service. De nombreuses enseignes sont donc présentes sur cette zone.

24. En conséquence, l’opération n’est pas de nature à porter atteinte à la concurrence sur les marchés de la vente de carburants en réseau.

2. MARCHÉS DE LA VENTE DE CARBURANTS HORS RÉSEAU

a) Situation concurrentielle en Guadeloupe

25. En Guadeloupe, les activités des parties se chevaucheront sur les marchés hors réseau du supercarburant, du gasoil route et du FOD.

26. Le tableau suivant résume les parts de marché des différents acteurs :

27. Sur le marché de la vente hors réseau du supercarburant et du FOD, la nouvelle entité sera faiblement présente. Elle disposera sur le marché de la vente hors réseau de supercarburant d’une part de marché de [5-15] %, derrière Rubis ([40-50] %) et Total ([40-50] %) et sur le FOD d’une part de marché de [0-5] % , derrière Esso ([90-100] %) et Rubis ([5-10] %).

28. Sur le marché de la vente hors réseau de gasoil route, la position de la nouvelle entité sera renforcée avec une part de marché de [30-40] %. Néanmoins Total demeurera leader sur ce marché ([40-50] %). En outre, Rubis est également présent sur ce marché et dispose d’une part de marché proche de celle de la nouvelle entité avec [20-30] %. Esso n’est, pour sa part, actif que de manière marginale ([0-5] %).

29. En conséquence, l’opération n’est pas de nature à porter atteinte à la concurrence sur les marchés de la vente de carburants hors réseau en Guadeloupe.

b) Situation concurrentielle en Martinique

30. En Martinique, les activités des parties se chevaucheront sur les marchés hors réseau du gasoil route et du FOD.

31. Le tableau suivant résume les parts de marché des différents acteurs :

32. Sur le marché de la vente hors réseau du FOD, la nouvelle entité disposera d’une part de marché de [0-10] %, derrière Esso ([60-70] %), Rubis ([10-20] %) et Total ([10-20] %).

33. Sur le marché de la vente hors réseau de gasoil route, la position de la nouvelle entité sera renforcée avec une part de marché de [25-35] %. Néanmoins Total demeurera leader sur ce marché ([30-40] %). En outre, Rubis est également très présent sur ce marché et dispose d’une part de marché de [30-40] %. Esso n’est actif que de manière marginale ([0-5] %).

34. En conséquence, l’opération n’est pas de nature à porter atteinte à la concurrence sur les marchés de la vente de carburants hors réseau en Martinique.

DECIDE

Article unique : L’opération notifiée sous le numéro 12-012 est autorisée.

NOTES :

1 Voir notamment la lettre du ministre de l’économie, des finances et de l’industrie C2006-37 du 19 avril 2006, VERMILION / ESSO, les décisions de l’Autorité de la concurrence 09-DCC-59 du 26 octobre 2009 relative à l’acquisition de 37 stations-service du réseau Shell par la société Total Raffinage Marketing SA et 11-DCC-102 du 30 juin 2011 relative à l’acquisition de la Société Antillaise des Pétroles Chevron par le groupe Rubis et les décisions de la Commission Européenne COMP/M.1383 du 29 septembre 1999, Exxon/Mobil, COMP/M.1464 du 26 mars 1999, Total/PetroFina et COMP/M.1628 du 9 février 2000, TotalFina/Elf.

2 Voir notamment la lettre du ministre de l’économie, des finances et de l’industrie C2005-102 du 24 octobre 2005, RUBIS / SAGF et les décisions de la Commission européenne COMP/M.1013 du 28 novembre 1997, SHELL UK/Gulf Oil et COMP/M.1383, COMP/M.1464 et COMP/M.1628 précitées.

3 Voir notamment la lettre du ministre de l’économie C2003-1 du 29 janvier 2003, AGIP FRANCAISE S.A. / Société des pétroles SHELL, les décisions de l’Autorité de la concurrence 09-DCC-57 du 15 octobre 2009 et 09-DCC-60 du 28 octobre 2009 relatives à l’acquisition de stations-service du réseau Shell par Picoty Réseau SAS et Thevenin & Ducrot Distribution et 11-DCC-102 précitée et les décisions de la Commission COMP/M.1383 et COMP/M.1464 précitées.

4 Voir notamment les lettres du ministre de l’économie C2002-128 du 20 novembre 2002, AGIP FRANCAISE SA / SORALA et C2003-1 précitées et les décisions de l’Autorité 09-DCC-57, 09-DCC-60 et 11-DCC-102 précitées et 09-DCC-94 du 31 décembre 2009 relative à l’acquisition d’actifs de la Société des Pétroles Shell et du groupe Total par le groupe Rubis dans le secteur de la vente au détail de carburants.

5 Voir notamment la lettre du ministre C2005-102 précitée et les décisions de la Commission COMP/M.1013, COMP/M.1383, COMP/M.1464 et COMP/M.1628 précitées.

6 Voir notamment les décisions de la Commission COMP/M.1383 et COMP/M.1628 précitées.

7 Voir notamment les décisions de la Commission COMP/M.1383, COMP/M.1464 et COMP/M.1628 précitées.

8 Directive 98/70/CE du Parlement européen et du Conseil, du 13 octobre 1998, concernant la qualité de l’essence et des carburants diesel et modifiant la directive 93/12/CEE du Conseil. Cette directive vise, dans le cadre d’un programme commun à la Commission, l'industrie pétrolière et l'industrie automobile à réduire les émissions de gaz d'échappement. Elle définit des spécifications minimales relatives à l’essence et aux carburants diesel destinés aux applications mobiles routières et non routières, qui sont motivées par des considérations liées à la protection de la santé et de l’environnement. Cette directive a été notamment modifiée par la directive 2009/30/CE du Parlement européen et du Conseil du 23 avril 2009 en ce qui concerne les spécifications relatives à l’essence, au carburant diesel et aux gazoles.

9 Voir la décision de l’Autorité de la concurrence 11-DCC-102 précitée.

10 2 stations-services sont actuellement concernées par les engagements pris par Rubis dans le cadre du rachat des activités de Chevron en Guadeloupe et ne sont de ce fait pas affectées aux concurrents actuellement présents.