ADLC, 22 mai 2012, n° 12-DCC-65

AUTORITÉ DE LA CONCURRENCE

relative à la prise de contrôle exclusif par la société Mosaic Services SASU des sociétés Heytens Centrale SA, Decofra SA, Decobelge SA, Decor Heytens SA et de leurs filiales

L’Autorité de la concurrence,

Vu le dossier de notification adressé au service des concentrations le 13 mars 2012 et déclaré complet le 13 avril 2012, relatif à l’acquisition par le groupe Ariane, via la société Mosaic Services SASU, des sociétés Heytens Centrale SA, Decofra SA, Decobelge SA, Decor Heytens SA et de leurs filiales (ci-après « le groupe Heytens » ou « les sociétés cibles »), [Confidentiel] ;

Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L. 430-1 à L. 430-7 ;

Vu les éléments complémentaires transmis par les parties au cours de l’instruction ;

Adopte la décision suivante :

I. Les entreprises concernées et l’opération

1. La société Mosaic Services SASU est une société contrôlée par le groupe Ariane. Le groupe Ariane est un groupe familial français dont la société mère, la société Ariane SA, est contrôlée par M. X, qui détient […] % des actions en usufruit et exerce seul le droit de vote attaché aux actions dont la propriété est démembrée. Le groupe Ariane détient des participations contrôlantes dans des entreprises actives dans des secteurs d’activité diversifiés tels que la promotion immobilière, la distribution alimentaire, la fabrication et la distribution de glaces artisanales, la fabrication de décors en chocolat ainsi que la formation professionnelle à destination du middle management. Le groupe Ariane est également présent dans le secteur de la décoration de la maison par le biais de la société Isambourg qui vend au détail des produits de décoration et de bazar pour événements festifs (mariages, fêtes religieuses) à travers 14 magasins à enseigne « Isambourg ».

2. Le groupe Heytens est contrôlé par la société d’investissement Sandinvest SA, elle-même contrôlée indirectement par le fonds d’investissement Apax Partners. Le groupe Heytens est spécialisé dans la vente au détail de produits de décoration intérieure sous la marque « Heytens ». Le groupe Heytens propose principalement des produits de décoration pour fenêtre et accessoires (rideaux, stores et tringlerie) et d’autres produits en tissu (coussins, dessus de lit, tête de lit, housse de chaise, etc.) ainsi que des luminaires, du papier peint, de la peinture murale et des tapis. Le groupe Heytens exploite un réseau de 157 magasins (succursales et franchises) dont 89 en France, 52 en Belgique, 6 en Suisse, 2 au Luxembourg et 8 corners en Espagne. Le groupe Heytens est également actif dans la vente à distance via son site internet www.heytens.com.

3. L’opération notifiée consiste en l’acquisition de l’intégralité du capital et des droits de vote des sociétés Heytens Centrale SA, Decofra SA, Decobelge SA, Decor Heytens SA et de leurs filiales par la société Mosaic Services SASU. L’opération notifiée se traduit donc par la prise de contrôle exclusif par le groupe Ariane du groupe Heytens constitue à ce titre une concentration au sens de l’article L. 430-1 du code de commerce.

4. Les entreprises concernées ont réalisé ensemble un chiffre d’affaires hors taxes consolidé sur le plan mondial de plus de 150 millions d’euros en 2010 (le groupe Ariane : […] millions d’euros ; le groupe Heytens : […] millions d’euros). Chacune de ces entreprises a réalisé, en France, un chiffre d’affaires supérieur à 50 millions d’euros en 2010 (le groupe Ariane : […] millions d’euros ; le groupe Heytens : […] millions d’euros). Compte tenu de ces chiffres d’affaires, l’opération ne revêt pas une dimension européenne. En revanche, les seuils de contrôle mentionnés au II de l’article L. 430-2 du code de commerce relatifs au commerce de détail sont franchis. Cette opération est donc soumise aux dispositions des articles L. 430-3 et suivants du code de commerce relatifs à la concentration économique.

II. Délimitation des marchés pertinents

5. Les parties sont toutes deux actives dans le secteur de la distribution au détail de produits de bazar et de décoration.

A. DÉLIMITATION DES MARCHÉS DE PRODUITS

6. Dans le secteur du commerce de détail, les autorités de concurrence retiennent généralement deux catégories de marchés : (1) les marchés aval qui mettent en présence les entreprises de commerce de détail et les consommateurs finals, et (2) les marchés amont de l’approvisionnement des entreprises de commerce de détail1.

1. MARCHÉ AVAL DE LA DISTRIBUTION AU DÉTAIL DE PRODUITS DE BAZAR ET DE DÉCORATION

7. Les produits d'ameublement et de décoration regroupent tous les produits destinés à meubler les pièces d'un logement (chaises, canapés, tables, éléments de cuisines, éléments de salles de bains, literie, buffets, rangements, bureaux, etc.) ainsi que tous les produits destinés à décorer ce logement (rideaux, tapis, luminaires, divers objets de décoration, etc.)2.

8. Les autorités de concurrence ont distingué la vente au détail de produits d’ameublement de la vente au détail de produits de bazar et de décoration, en raison de différences dans l’assortiment des offreurs, dans les comportements d’achat ainsi que dans les fonctions des produits concernés, les deux catégories de produits étant complémentaires et non substituables3.

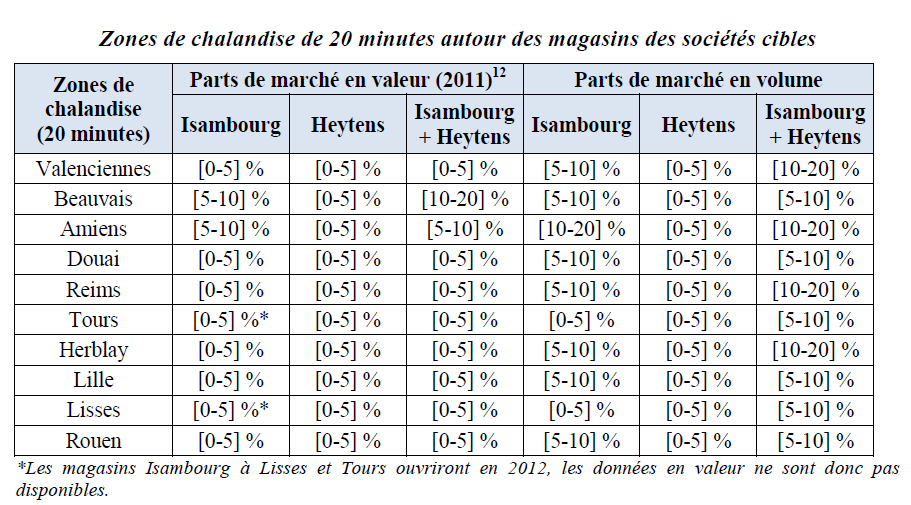

9. Par ailleurs, tant pour la vente au détail des produits d’ameublement que pour la vente au détail de produits de bazar et de décoration, la pratique décisionnelle a retenu une segmentation des marchés par canal de distribution4 et a distingué la vente en magasins de la vente à distance, tous canaux de vente à distance confondus5. S’agissant de la vente en magasins, la pratique décisionnelle a retenu une segmentation selon le format et la taille des magasins, entre les grandes surfaces alimentaires (GSA), les grandes surfaces spécialisées (GSS) et les commerces de proximité. Il n’y a pas lieu de remettre en cause cette définition dans le cadre de l’examen de la présente opération.

10. La surface des boutiques Isambourg varie entre 540 et 1553 m², celle des boutiques Heytens, entre 280 et 960 m². Elles appartiennent donc globalement à la catégorie des grandes surfaces spécialisées (GSS) proposant au consommateur final un large assortiment de produits tout au long de l’année6.

11. La pratique décisionnelle ne s’est pas prononcé sur une segmentation plus fine du marché de la vente au détail des produits de bazar et de décoration en fonction de la gamme des produits proposés (« bas de gamme » et « moyenne gamme » / « haut de gamme »), ou en fonction de la catégorie des produits offerts (tels que rideaux, tapis, luminaires, etc.). Les parties soutiennent qu’une distinction éventuelle entre les produits en fonction de leur gamme ne serait pas pertinente car la plupart des détaillants proposent pour chaque catégorie de produits des références appartenant, par leur prix, par la recherche stylistique et par la qualité, à des gammes différentes. De même, les parties soutiennent qu’une éventuelle distinction par catégorie de produits ne serait pas non plus pertinente car les détaillants se font concurrence sur la base d’une offre correspondant à un assortiment de produits même si l’étendue de la gamme proposée varie en fonction des détaillants. Il n’est cependant pas nécessaire au cas d’espèce de se prononcer sur la délimitation exacte du marché de la distribution au détail des produits de bazar et de décoration, dans la mesure où, quelle que soit la délimitation retenue, les conclusions de l’analyse demeureront inchangées.

2. MARCHÉS AMONT DE L’APPROVISIONNEMENT EN PRODUITS DE BAZAR ET DE DÉCORATION

12. En ce qui concerne les marchés amont de l’approvisionnement, les autorités de concurrence ont relevé que « les producteurs fabriquent des produits ou groupes de produits particuliers et ne sont pas techniquement en mesure de se reconvertir facilement dans la fabrication d’autres produits sans coûts conséquents ». De plus, « au niveau des approvisionnements, on peut considérer qu’il existe autant de marchés que de familles de produits sur lesquels porte la négociation, chaque distributeur mettant en concurrence les divers fournisseurs sur chacun des marchés »7. Aussi, une répartition par groupe de produits peut être considérée comme pertinente.

13. En ce qui concerne plus spécifiquement l’approvisionnement en produits électrodomestiques, d’ameublement et de bazar et de décoration, les autorités de concurrence, prenant en considération l’organisation des divisions « achat » des distributeurs, ont identifié les marchés suivants : (i) meubles, (ii) bazar-décoration, (iii) petit électroménager, (iv) gros électroménager, (v) appareils photo/cinéma, (vi) appareils Hi-fi/son, (vii) appareils TV/vidéo8. Il n’y a pas lieu de remettre en cause cette délimitation à l’occasion de la présente opération.

14. En l’espèce, les parties à l’opération sont toutes deux actives en tant qu’acheteurs sur le marché amont de l’approvisionnement en produits de bazar-décoration.

B. DÉLIMITATION DES MARCHÉS GÉOGRAPHIQUES

1. MARCHÉ AVAL DE LA DISTRIBUTION AU DÉTAIL DE PRODUITS DE BAZAR ET DE DÉCORATION

15. La pratique décisionnelle considère que le marché aval de la distribution au détail de produits de bazar et de décoration est de dimension locale. Elle a constaté que, pour ce type d’achat, les consommateurs étaient prêts à réaliser un trajet d’une durée de 20 à 45 minutes pour atteindre un magasin9. Cette durée varie cependant en fonction des caractéristiques de chaque zone, telles que la géographie, la densité de population ou l’état de l’offre lui-même.

16. La pratique décisionnelle a considéré que le comportement réel des consommateurs sur une zone donnée peut être précisé avec les données collectées par les magasins sur la localisation de leurs clients (fournies lors du passage en caisse) pondérées par les chiffres d’affaires concernés. Il est généralement considéré que la zone de chalandise du magasin peut être limitée à celle sur laquelle 80 % du chiffre d’affaires du magasin est réalisé, le solde étant considéré comme une clientèle ponctuelle10.

17. Il n’y a pas lieu de remettre en cause cette délimitation à l’occasion de la présente opération.

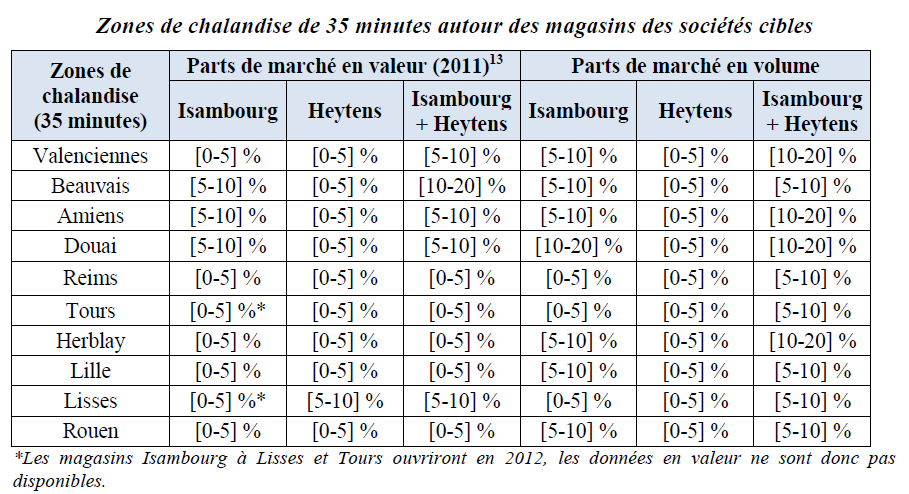

18. En l’espèce, compte tenu des données disponibles, l’analyse a été menée sur des zones isochrones de 20 et de 35 minutes de déplacement en voiture autour des points de vente concernés.

2. MARCHÉ AMONT DE L’APPROVISIONNEMENT EN PRODUITS DE BAZAR ET DE DÉCORATION

19. La pratique décisionnelle a retenu une dimension au moins nationale, voire européenne des marchés de l’approvisionnement11. Il n’y a pas lieu de remettre en cause cette délimitation à l’occasion de la présente opération.

III. Analyse concurrentielle

A. MARCHÉ AVAL DE LA DISTRIBUTION AU DÉTAIL DE PRODUITS DE BAZAR ET DE DÉCORATION

20. Les activités des parties se chevauchent sur 10 zones de chalandise. Les estimations des parts de marché des parties en valeur et en volume sur le segment de la vente au détail de produits de bazar et de décoration en GSS sur les 10 zones de chalandise de 20 ou 35 minutes autour des magasins des sociétés cibles sont reproduites ci-dessous :

21. Il ressort de ces estimations que la part de marché cumulée des parties n’excèdera [10-20] % en valeur ou en volume sur aucune des zones de chalandise considérées. Les parties continueront, à l’issue de l’opération, à faire face, sur chaque zone de chalandise considérée, à la concurrence de plusieurs autres GSS ayant des surfaces de vente supérieures à 300 m², telles que Alinéa, Fly, Ikéa, La Foir’Fouille, Leroy Merlin, Mr Bricolage, Castorama, Chantemur, Decosign, Les 4 Murs, Rogaray ou But.

22. Enfin, sur une éventuelle segmentation du marché par gamme de produits, les conclusions de l’analyse ne sont pas différentes. En effet, aucune des parties n’est active sur un éventuel segment « haut de gamme ». Isambourg serait plutôt situé sur le segment « bas de gamme » et Heytens sur le segment « moyenne gamme », les concurrents des parties cités plus haut étant, quant à eux, également plutôt actifs sur les segments « bas de gamme » et « moyenne gamme ». De la même manière, dans l’hypothèse où une segmentation par catégorie de produits serait retenue, l’activité des parties ne se chevaucherait pas.

23. Il ressort de l’ensemble de ces éléments que l’opération notifiée n’est pas susceptible de porter atteinte à la concurrence sur les marchés locaux de la vente au détail de produits de bazar et de décoration.

B. MARCHÉ AMONT DE L’APPROVISIONNEMENT EN PRODUITS DE BAZAR ET DE DÉCORATION

24. Sur le marché de l’approvisionnement en produits de décoration et de bazar les approvisionnements cumulés des parties représentent moins de [0-5] % des approvisionnements sur le marché français des produits de bazar et de décoration. Ils représentent en outre une part infime des approvisionnements au niveau européen.

25. L’opération n’est donc pas susceptible de porter atteinte à la concurrence sur le marché amont de l’approvisionnement en produits de bazar et de décoration.

DECIDE

Article unique : L’opération notifiée sous le numéro 12-043 est autorisée.

NOTES :

1 Voir notamment la décision n°11-DCC-78 du 18 mai 2011 relative à l’acquisition du groupe Titouan par le groupe Conforama, la lettre du ministre de l’économie, des finances et de l’emploi n°C2006-155 du 31 août 2007, au conseil de la société CAFOM, relative à une concentration dans le secteur de la vente de biens d’équipement de la maison.et l’avis du Conseil de la concurrence n°07-A-06 du 16 juillet 2007 relatif à l’acquisition par la société Cafom du pôle distribution de la société Fincar dans le secteur de la vente d’équipements de la maison.

2 Voir notamment la décision n° 11-DCC-136 du 14 septembre 2011 relative à la prise de contrôle exclusif des sociétés Habitat France SAS, Compania de Equipamientos del Hogar – Habitat SA et Habitat Deutschland GmbH par la société Cafom, la décision n° 11-DCC-78 précitée ainsi que la décision n°C2006-155 et l’avis n° 07-A-06 précités.

3 Voir notamment la décision n° 11-DCC-136 précitée, la décision n° 11-DCC-78 précitée, la décision n°09-DCC-21 du 23 juillet 2009 relative à la prise de contrôle exclusif de la société DVMM par le groupe But, la décision n°C2006-155 précitée et l’avis n°07-A-06 du 16 juillet 2007 précité.

4 Voir notamment la décision n° 11-DCC-136 précitée, la décision n° 11-DCC-78 précitée, la décision n°10-DCC-42 du 25 mai 2010, relative à l’acquisition par la société 3 Suisses International SA de certains actifs de la société La source, , la décision C2006-155 précitée, et la décision de la Commission européenne COMP/M.5721 du 16 février 2010, Otto/Primondo Assets.

5 Voir notamment les décisions n° 10-DCC-42 et COMP/M.5721 précitées.

6 Seules les GSS d’une surface supérieure à 300m2 ont été prises en compte dans l’analyse.

7 Voir notamment la décision n°11-DCC-78 précitée, la décision n°09-DCC-12 du 9 juin 2009 relative à l’acquisition de la société Surcouf par Monsieur Hugues Mulliez, la décision du ministre de l’économie n°C2003-285, Leroy Merlin/Domaxel, du 11 février 2004 et l’avis du Conseil de la concurrence n°97-A-04 du 21 janvier 1997 relatif à diverses questions portant sur la concentration de la distribution.

8 Voir notamment la décision n°C2006-155 précitée.

9 Id.

10 Voir notamment les décisions n°11-DCC-78, n°09-DCC-62 et n°09-DCC-21 précitées.

11 Voir notamment les décisions de la Commission européenne COMP/M.4392 du 30 novembre 2006, DSGI/FR-Invest/F-Group JV et COMP/M.4226 du 26 juin 2006 DSGI/Fotovista et les décisions n°11-DCC-78, n°09-DCC-62 et n°09-DCC-21 précitées.

12 La taille des marchés locaux utilisée pour calculer les parts de marché en valeur des parties a été estimée par les parties sur la base du budget annuel moyen par foyer français pour les produits de décoration et de bazar (Source : Etude de Precepta, 2010 chiffrant ce budget pour les arts de la table, le textile et le luminaire) multiplié par le nombre estimé de foyers dans les zones de chalandise considérées. Dans les agglomérations de Beauvais, Amiens et Tours, une très grande partie des foyers se concentrent dans une zone de 20 minutes autour de ces villes. A partir de ce constat, les parties estiment qu’en élargissant la zone de chalandise de 20 minutes à 35 minutes, la valeur du marché n’augmente que de 10% dans les zones respectives de Beauvais, Amiens et Tours.

13 La taille des marchés locaux utilisée pour calculer les parts de marché en valeur des parties a été estimée par les parties sur la base du budget annuel moyen par foyer français pour les produits de décoration et de bazar (Source : Etude de Precepta, 2010 chiffrant ce budget pour les arts de la table, le textile et le luminaire) multiplié par le nombre estimé de foyers dans les zones de chalandise considérées. Dans les agglomérations de Beauvais, Amiens et Tours, une très grande partie des foyers se concentrent dans une zone de 20 minutes autour de ces villes. A partir de ce constat, les parties estiment qu’en élargissant la zone de chalandise de 20 minutes à 35 minutes, la valeur du marché n’augmente que de 10% dans les zones respectives de Beauvais, Amiens et Tours.