ADLC, 23 mai 2012, n° 12-DCC-68

AUTORITÉ DE LA CONCURRENCE

relative à l’acquisition de la SAS Ansamble par le groupe Elior

L’Autorité de la concurrence,

Vu le dossier de notification adressé au service des concentrations le 30 mars 2012 et déclaré complet le 13 avril 2012, relatif à l’acquisition de la SAS Ansamble par le groupe Elior, formalisée par un contrat de cession de titres en date du 29 mars 2012 ;

Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L. 430-1 à L. 430-7 ;

Vu les éléments complémentaires transmis par les parties au cours de l’instruction ;

Adopte la décision suivante :

I. Les entreprises concernées et l’opération

1. La société Holding Bercy Investissement (ci-après « HBI ») est à la tête du groupe Elior. Elle contrôle notamment Elior SCA (ci-après « Elior »), elle-même détentrice de 100 % de Newco1, qui doit procéder à la présente acquisition. HBI est une société en commandite par actions de droit français, comprenant un unique associé commandité, la société Bercy Présidence SAS, et plusieurs actionnaires commanditaires, dont le fonds d’investissement Charterhouse (61,33 %), la société Bagatelle Investissement et Management SAS (ci-après « BIM ») (24,33 %), elle-même entièrement détenue par Robert Zolade, le fonds d’investissement Chequers (7,71 %) et d’autres actionnaires minoritaires (6,63 %). La société HBI, et donc le groupe Elior, est contrôlée conjointement par Charterhouse et M. Robert Zolade2. Le fonds Charterhouse n’est, quant à lui, pas contrôlé au sens du droit de la concurrence3.

2. Le groupe Elior est principalement actif, en Europe, en Amérique latine et en Amérique du Nord, dans la restauration collective et la restauration de concession. Il exerce également une activité de prestation de nettoyage en milieu hospitalier et en milieu scolaire et une activité de gestion technique et administrative d’ensembles immobiliers (« facility management »).

3. Le groupe Ansamble (ci-après « Ansamble ») est constitué de la SAS Ansamble et de ses filiales à 100 %, ARS SARL, SCI Les Pins, SCI Les Rives d’Atlantis et la SARL Comsoger. Le capital de la société SAS Ansamble est quasi-intégralement détenu par Elan SA qui est contrôlée par le fondateur du groupe Ansamble, Monsieur René Lancien. Ansamble est uniquement active dans le domaine de la restauration collective.

4. Aux termes du contrat de cession de titres en date du 29 mars 2012, Newco acquerra la quasi-totalité des titres de la SAS Ansamble. En ce qu’elle se traduit par la prise de contrôle exclusive de la société Ansamble par Newco, l’opération constitue une opération de concentration au sens de l’article L. 430-1 du code de commerce.

5. Les entreprises concernées réalisent ensemble un chiffre d’affaires total sur le plan mondial de plus de 150 millions d’euros (Charterhouse : […] milliards d’euros pour 2011 ; groupe Ansamble : […] millions d’euros). Deux au moins de ces entreprises réalisent en France un chiffre d’affaires supérieur à 50 millions d’euros (Charterhouse : […] milliards d’euros ; groupe Ansamble : […] millions d’euros). Compte tenu de ces chiffres d’affaires, l’opération ne revêt pas une dimension communautaire. En revanche, les seuils de contrôle mentionnés au I de l’article L. 430-2 du code de commerce sont franchis. Cette opération est donc soumise aux dispositions des articles L. 430-3 et suivants du code de commerce relatifs à la concentration économique.

II. Délimitation des marchés pertinents

6. Le groupe Elior et Ansamble sont simultanément actifs dans le secteur de la restauration collective. En outre, le groupe Elior est seul présent sur les marchés du nettoyage industriel et de la gestion technique et administrative d’ensembles immobiliers, marchés qui seront pris en compte au titre de l’analyse des effets congloméraux. Ni Charterhouse, ni M. Zolade ne contrôlent d’entreprises, autres que le groupe Elior, actives sur ces marchés, ou sur des marchés amonts, avals ou connexes.

A. LE MARCHÉ DE LA RESTAURATION COLLECTIVE

1. MARCHÉ DE PRODUITS

7. L’activité de restauration collective consiste à préparer et à servir des repas complets, ainsi que tous les services nécessaires à la distribution de ces repas, pour le compte de clients qui ont décidé d’externaliser cette activité. La pratique décisionnelle tant communautaire4 que nationale5 considère que cette activité constitue un marché pertinent distinct. La pratique décisionnelle distingue notamment la restauration collective de la restauration de concession qui consiste à fournir un service de restauration dans des zones affectées principalement à une autre activité (aéroports, gares, musées, commerce de détail, etc.) ce que confirment les acteurs du marché interrogés.

8. La clientèle de la restauration collective se compose essentiellement d’entreprises privées ou publiques, d’établissements scolaires ou universitaires, d’établissements de santé, ou encore d’établissements pénitentiaires. Les clients se distinguent des consommateurs finaux, dont la présence dans l’établissement est fréquente ou prolongée, ce qui explique le besoin de s’y restaurer, bien que la prise d’un repas ne soit pas la raison première de leur présence sur le lieu fréquenté. Le client rémunère le prestataire de service, tandis que les repas sont généralement vendus à un prix subventionné au consommateur final.

9. La pratique décisionnelle considère qu’il n’est pas pertinent de procéder à des distinctions entre les différents domaines d’activité de la clientèle, les principaux prestataires adaptant leurs offres en fonction du type de clients. Les opérateurs de restauration collective et les clients interrogés confirment cette pratique.

2. MARCHÉ GÉOGRAPHIQUE

10. La pratique décisionnelle6 a considéré que le marché de la restauration collective était de dimension nationale. Les préférences des consommateurs en fonction des pays, les habitudes d’externalisation de ce type de service, les différences significatives en termes de législation nationale relative au droit du travail et aux procédures d’appel d’offres justifient cette délimitation géographique. La quasi-totalité des acteurs du marché interrogés indiquent que la dimension du marché de la restauration collective est bien nationale.

11. Il n’y a pas lieu de remettre en cause cette délimitation à l’occasion de l’examen de la présente opération.

B. LES MARCHÉS DU NETTOYAGE INUSTRIEL

12. La pratique décisionnelle communautaire et nationale7 considère que les services de nettoyage industriel doivent être distingués des autres services aux entreprises. Ces services incluent les « prestations de nettoyage industriel à destination de tous types d’entreprises (industriel, tertiaire) et pour tous types de surfaces à nettoyer (locaux, usines, etc.) »8. La pratique décisionnelle a envisagé de faire la distinction, au sein du marché du nettoyage industriel, entre les services de nettoyage des « locaux professionnels à vocation administrative ou commerciale » (« nettoyage classique ») et ceux « consistant dans le nettoyage d’installations industrielles, d’outils de production, de machines et de cuves » (« nettoyage technique ou spécifique »)9. Cette question a néanmoins été laissée ouverte. Au sein des services de nettoyage technique, la pratique décisionnelle a identifié10 un éventuel marché distinct du nettoyage en milieu hospitalier, du fait des exigences spécifiques de ce secteur, notamment en termes d’hygiène, de qualification du personnel et de matériel nécessaire.

13. La pratique décisionnelle nationale considère que les marchés du nettoyage industriel sont tout au plus de dimension nationale et plus probablement de dimension locale. Le département a précédemment été retenu pour mener des analyses locales, à l’exception de la région Île-de-France qui a été examinée comme un marché géographique pertinent spécifique.

14. Au cas d’espèce, la question de la délimitation des marchés du nettoyage industriel peut être laissée ouverte dans la mesure où les conclusions de l’analyse concurrentielle en demeurent inchangées.

C. LES MARCHÉS DE LA GESTION TECHNIQUE ET ADMINISTRATIVE D’ENSEMBLES IMMOBILIERS

15. La gestion technique et administrative d’ensembles immobiliers implique « le pilotage et la réalisation de divers services aux occupants (dits « soft services » en anglais) et aux bâtiments (dits « hard services » en anglais) d’un site d’entreprise »11. La pratique décisionnelle communautaire et nationale a considéré que cette activité pouvait constituer un marché pertinent. Des segmentations de l’activité de gestion technique et administrative d’ensembles immobiliers selon le type de services proposés et selon le secteur d’activité du client ont également été envisagées12.

16. La pratique décisionnelle a considéré, tout en laissant la question ouverte, que le marché de la gestion technique et administrative d’ensembles immobiliers pouvait revêtir une dimension nationale.

17. Toutefois, au cas d’espèce, la question de la délimitation précise des marchés de la gestion technique et administrative d’ensembles immobiliers peut être laissée ouverte, dans la mesure où quelle que soit l’hypothèse retenue, les conclusions de l’analyse concurrentielle demeureront inchangées.

III. Analyse concurrentielle

A. EFFETS HORIZONTAUX

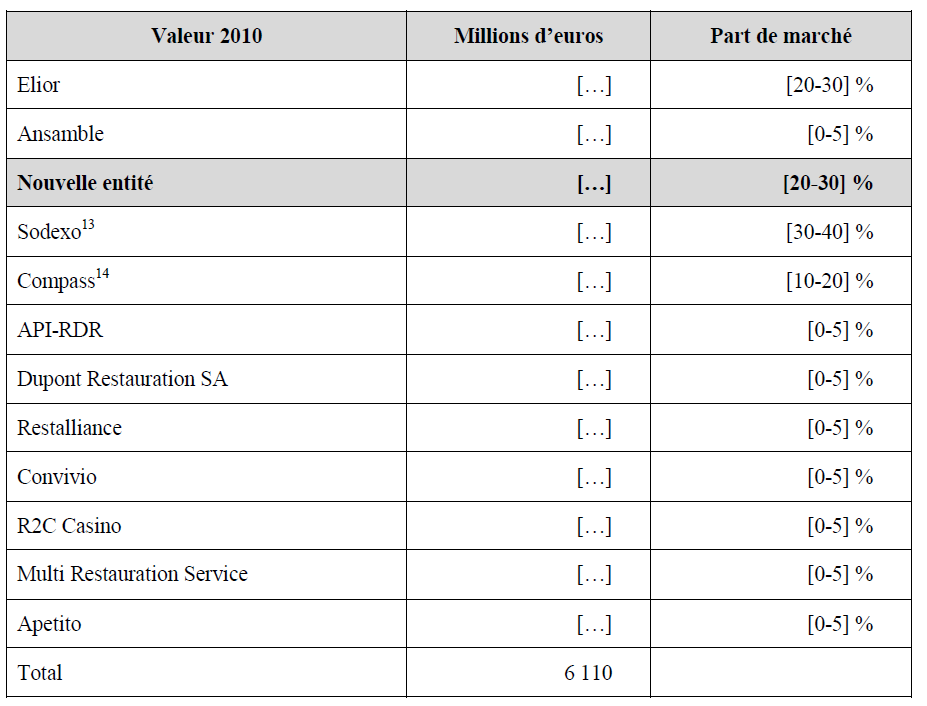

18. Les parties ont fourni leurs parts de marché et celles de leurs concurrents pour l’année 2010 sur le marché français de la restauration collective :

19. Selon les estimations des parties, au niveau national, les groupes Elior et de la société Ansamble représentent respectivement [20-30] % et [0-5] % du marché, soit une part de marché cumulée de [20-30] %. Le renforcement de la position d’Elior dû à l’opération reste donc modéré. En outre, la nouvelle entité fera face à la concurrence de deux acteurs nationaux qui sont également les deux principaux opérateurs de la restauration collective au niveau mondial, Sodexo, leader sur le marché français de la restauration collective avec une part de marché de [30-40] % et Compass qui détient une part de marché de [10-20] %. De nombreux petits acteurs d’implantation plutôt régionale sont également présents sur le marché de la restauration collective.

20. Dans une étude sur la restauration collective en France publiée en 2011, l’institut d’études GIRA Foodservice indique que le marché de la restauration collective reste concentré avec 3 opérateurs leaders qui cumulent plus de [70-80] % du marché mais souligne le dynamisme des petits opérateurs qui « ont développé des offres segmentantes (mettant en avant soit une forte identité régionale, soit un savoir-faire spécifique sur un métier comme dans le secteur du social) ». Certains de ces petits opérateurs, tels que R2C Casino, créée en 2001 par le groupe Casino, Coralys, implanté dans la région Rhône-Alpes, ou Provence Plats, actif en Provence, ont en effet vu leur chiffre d’affaires progresser fortement au cours des dernières années.

21. La cible ne fait cependant pas partie des acteurs régionaux les plus dynamiques et il ressort des données collectées dans le cadre du test de marché que l’opération ne conduit pas à l’élimination d’un acteur animant fortement la concurrence. Ainsi, Ansamble est implanté sur le marché depuis plus de 30 ans et n’a été à l’origine d’aucun bouleversement particulier de nature à accroître la pression concurrentielle sur le marché. La croissance d’Ansamble est du même ordre que celle de l’ensemble du marché (environ [5-10] % de croissance entre 2008 et 2010).

22. Compte-tenu des éléments qui précèdent, l’opération n’est pas susceptible de porter atteinte à la concurrence par le biais d’effets horizontaux sur ce marché.

B. EFFETS COORDONNÉS

23. Compte tenu du caractère oligopolistique du marché de la restauration collective dominé par trois acteurs principaux, Sodexo, Elior et Compass, il convient d’examiner si l’opération est susceptible de faciliter une coordination des comportements de ces entreprises.

24. Les autorités de concurrence nationales et communautaires ont identifié quatre conditions nécessaires aux fins d’appréciation des effets coordonnés lors d’une opération de concentration : compréhension, détection, dissuasion et non contestation. Dans son arrêt Impala15, la Cour de justice des communautés européennes a de plus précisé que, dans le cadre de l’application de ces critères, il y a lieu d’éviter une démarche mécanique consistant à vérifier séparément chacun desdits critères pris isolément, en ignorant le mécanisme économique global d’une hypothétique coordination tacite.

25. Le marché français de la restauration collective ne présente toutefois pas les caractéristiques d’un marché sur lequel sont susceptibles de se produire des effets coordonnés comme l’avait déjà relevé le ministre de l’économie dans des décisions antérieures16. Notamment, une tentative de coordination de leurs comportements par les trois leaders du marché serait contestée tant par les concurrents actuels que potentiels ainsi que par les clients eux-mêmes.

26. En premier lieu, toute tentative de coordination serait perturbée par les nombreux petits opérateurs implantés sur le marché. Il ressort de l’enquête que ces petits opérateurs, qui bénéficient parfois d’une assise importante au niveau local, proposent aux clients une plus grande flexibilité, davantage de proximité et une plus grande personnalisation des offres. Ils constituent ainsi des alternatives réelles aux trois principaux opérateurs. Les acteurs du marché, clients comme concurrents, indiquent que les acteurs de petite et moyenne taille se sont développés ces dernières années au détriment des positions des principaux acteurs et estiment que l’offre des petits acteurs locaux de la restauration collective exerce une pression concurrentielle sur celle des plus grands opérateurs même si celle-ci est un peu plus limitée dans le cas des clients ayant une demande très importante en terme de nombre de repas servis par jour.

27. En deuxième lieu, les barrières à l’entrée sur le marché de la restauration collective sont considérées par les acteurs du marché comme étant faibles. Notamment, en ce qui concerne les clients disposant dans leurs locaux des infrastructures nécessaires à la préparation des repas sur place, cette activité ne nécessite pas de capacités de production particulières. Un certain nombre de sociétés locales sont ainsi entrées sur le marché de la restauration collective. A titre d’illustration, la société Casino Cafétéria a créé en 2001 R2C Casino, qui est un acteur de la restauration collective en fort développement. De même, la société Coralys est entrée sur le marché en 2000 et a développé son volume d’activité à un rythme très soutenu depuis sa création.

28. En troisième lieu, les clients eux-mêmes disposent d’un pouvoir de négociation vis à vis des opérateurs de restauration collective de nature à leur permettre de remettre en cause efficacement une éventuelle coordination. Les acteurs du marché indiquent ainsi que les coûts et les délais nécessaires à un changement d’opérateur sont modérés. Les concurrents des parties indiquent quant à eux être en mesure d’augmenter rapidement, si besoin était, leur offre pour servir une demande supplémentaire.

29. De plus, la croissance du marché est portée par un phénomène d’externalisation par les clients de l’activité de restauration collective. Les clients choisissent de recourir à une société de restauration collective lorsque le rapport qualité/prix proposé par cette société est meilleur que celui obtenu en interne. Or, comme le confirment clients et concurrents, ce choix d’externalisation n’est pas irréversible. Les clients indiquent ainsi, dans leur grande majorité, que si les prix pratiqués par les opérateurs de la restauration collective venaient à augmenter ou la qualité de leur prestation à baisser, les clients qui ont précédemment externalisé leurs services de restauration collective pourraient aisément et rapidement internaliser ces services.

30. Le critère de non contestation n’est donc pas rempli, et sans qu’il soit besoin d’analyser les autres critères, il convient de constater qu’une tentative de collusion des trois principaux opérateurs de la restauration collective serait remise en cause tant par les clients que les concurrents.

31. Il résulte de ce qui précède que l’opération ne peut être regardée comme ayant pour effet de créer ou renforcer un risque de comportement coordonné sur le marché de la restauration collective.

C. EFFETS CONGLOMERAUX

32. Le groupe Elior proposant à la fois des services de restauration collective et des services de nettoyage industriel et de gestion technique et administrative d’ensembles immobiliers, il convient de déterminer si l’opération ne porte pas atteinte à la concurrence en permettant au groupe Elior de coupler des offres de restauration collective avec ces autres services.

33. Le test de marché révèle ainsi que tant les concurrents que les clients des parties considèrent que certains clients sont susceptibles d’être intéressés par des offres groupées entre, d’une part, les services de restauration collective et, d’autre part, des services connexes tels les services de nettoyage industriel.

34. Néanmoins, il est peu probable qu’une concentration soit susceptible d’avoir des effets congloméraux lorsque la nouvelle entité détient moins de 30 % de parts de marché sur chacun des marchés concernés17. Au cas d’espèce, Elior ne se renforce que de façon modérée sur le marché de la restauration collective et disposera d’une part de marché inférieure à 30 %. En outre, Elior restera confronté notamment à la concurrence du groupe Sodexo et du groupe Compass.

35. Sur les marchés des services de nettoyage industriel et de la gestion technique et administrative d’ensembles immobiliers, les parties indiquent que la nouvelle entité disposera de parts de marché modérées18. Ainsi, selon les parties, sur le marché de la gestion technique et administrative d’ensembles immobiliers, Elior représente moins de [0-5] % du marché. Sur le marché du nettoyage industriel en général, sur le segment du nettoyage industriel « classique » et sur celui du nettoyage industriel « technique/spécifique », Elior représente respectivement moins de [5-10] %, moins de [0-5] % et moins de [10-20] % du marché à l’échelle nationale comme au niveau local. Sur le sous-segment hospitalier, Elior détient une part de marché de moins de [10-20] % à l’échelle nationale et de moins de [20-30] % à l’échelle régionale.

36. De plus, comme l’Autorité de la concurrence a déjà eu l’occasion de le constater, « les offres groupées auprès des établissements de santé demeurent, à l’heure actuelle, marginales, voire quasi-inexistantes dans le secteur public de la santé »19. Par ailleurs, Sodexo, leader sur le marché de la restauration collective, assure également une activité de nettoyage industriel, notamment auprès des établissements de santé, et est en mesure de proposer des offres groupées. L’offre du groupe Elior ne serait donc ni unique ni incontournable sur ces marchés.

37. Compte tenu des éléments qui précèdent, l’opération n’est pas susceptible de porter atteinte à la concurrence par le biais d’effets congloméraux entre le marché de la restauration collective et celui du nettoyage industriel ou celui de la gestion technique et administrative d’ensembles immobiliers.

DECIDE

Article unique : L’opération notifiée sous le numéro 12-047 est autorisée.

NOTES :

1 Anciennement Bercy Services XXI et désormais Ansamble Investissements.

2 Voire la décision de la Commission européenne COMP/M.4202, Charterhouse/Elior, du 19 mai 2006 et la décision de l’Autorité de la concurrence 10-DCC-76 du 9 juillet 2010 relative à la prise de contrôle exclusif de la société Sin&Stes par le groupe Elior.

3 Voir la décision de l’Autorité 10-DCC-76 précitée.

4 Voir les décisions de la Commission européenne COMP/M.1972, Granada/Compass, du 29 juin 2000, COMP/M.2373, Compass/Selecta, du 8 mai 2001, COMP/M.2466, Sodexho/Abela, du 8 juin 2001 et COMP/M.4202 précitée.

5 Voir les lettres du ministre de l’économie, des finances et de l’emploi C2007-69 du 13 juin 2007 aux conseils de la société Avenance et C2008-85 du 15 septembre 2008 au conseil de la société Sodexo et la décision de l’Autorité de la concurrence 10-DCC-76 précitée.

6 Voir la lettre du ministre C2007-69 précitée et la décision de l’Autorité 10-DCC-76 précitée.

7 Voir notamment les décisions de la Commission européenne IV/M.1059, Suez Lyonnaise des Eaux/BFI, du 19 décembre 1997 et IV/M1572, ISS/Abilis, du 5 juillet 1999, les lettres du ministre de l’économie, des finances et de l’industrie C2005-03 en date du 16 février 2005 et C2008-88 du 11 septembre 2008 relatives à des concentrations dans le secteur du nettoyage industriel et les décisions de l’Autorité de la concurrence 09-DCC-33 du 30 juillet 2009 relative à la prise de contrôle exclusif de la société Veolia Propreté Nettoyage et Multiservices par la société TFN Développement et 10-DCC-76 précitée.

8 Voir notamment la lettre C2008-88 précitée.

9 Id.

10 Voir la décision 10-DCC-76 précitée.

11 Voir la lettre du ministre de l’économie, de l’emploi et des finances C2007-130 du 25 septembre 2007 aux conseils de la société d’investissement Apax Partners SA relative à une concentration dans le secteur de la gestion intégrée des services généraux et les décisions de l’Autorité de la concurrence 09-DCC-19 du 20 juillet 2009 relative à la prise de contrôle exclusif de la société Icade Eurogem par la société La Financière Groupe TFN, 09-DCC-33 et 10-DCC-76 précitées.

12 Voir les décisions de l’Autorité de la concurrence 09-DCC-19, 09-DCC-33 et 10-DCC-76 précitées.

13 Y compris Sogeres et Score.

14 Y compris Caterine Restauration.

15 CJCE, C-430-06, IMPALA, 10 juillet 2008.

16 Voir les lettres du Ministre de l'économie C2007-69 et C2008-85 précitées.

17 Lignes directrices de l’Autorité de la concurrence relatives au contrôle des concentrations, §430.

18 Voir la décision de l’Autorité 10-DCC-76 précitée.

19 Id.