ADLC, 21 juin 2012, n° 12-DCC-84

AUTORITÉ DE LA CONCURRENCE

relative à la prise de contrôle exclusif de Holding Saint Amand par la société Alma

L’Autorité de la concurrence,

Vu le dossier de notification adressé au service des concentrations le 26 mars 2012, déclaré complet le 15 mai 2012, relatif à la prise de contrôle exclusif de Holding Saint Amand par la société Alma, formalisée par un protocole en date du 20 janvier 2012 ;

Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L. 430-1 à L. 430-7 ;

Vu les éléments complémentaires transmis par les parties au cours de l’instruction ;

Adopte la décision suivante :

I. Les entreprises concernées et l’opération

1. Alma est contrôlée par la société familiale Roxinvest qui détient […] % du capital, le solde étant détenu par la société japonaise Otsuka Pharmaceuticals CO LTD. Alma contrôle directement ou indirectement différentes sociétés actives dans la production et commercialisation d’eau embouteillée, plate et gazeuse, et de manière plus marginale, de boissons rafraichissantes sans alcool. Pour les besoins de son activité, Alma exploite vingt- sept sites de production et embouteillage d’eau en France, deux en Italie et un au Luxembourg. Alma exploite également quarante-six sources dont quarante-et-une lui appartiennent, quatre lui sont confiées en vertu de conventions entre les communes et certaines de ses filiales, la dernière source appartenant à l’Etat. Les principales marques d’eaux de dimension nationale commercialisées par Alma sont Cristaline, Courmayeur et Thonon pour les eaux plates et St Yorre, Vichy Célestins, Vernière, Rozana pour les eaux gazeuses. Alma produit et commercialise également des marques de dimension régionale telles que Pierval, Chambon, Roxane, Vals et Mont Dore. En dehors de son activité de production et de commercialisation d’eaux embouteillées sous ses marques propres, Alma approvisionne en marques de distributeurs différentes enseignes de la grande distribution, et notamment le hard discount.

2. Holding Saint Amand (ci-après « Saint Amand ») est détenue par la famille Chantraine à hauteur de […] %, par différents investisseurs financiers ([Confidentiel]) à hauteur de […] % et, par la Caisse Régionale de Crédit Agricole Mutuel Nord de France (ci-après le « Crédit Agricole ») à hauteur de […] %. Saint Amand détient six entités opérationnelles, dont une est située en Belgique, qui exploitent et commercialisent des eaux plates et gazeuses. La principale marque nationale de Saint Amand est Saint Antonin. Saint Amand commercialise également des marques régionales telles que Saint Amand, Roche des Ecrins et Opaline. En dehors de son activité de production et commercialisation d’eau embouteillées sous des marques propres, Saint Amand approvisionne en marques de distributeurs différentes enseignes de la grande distribution, principalement les grandes et moyennes surfaces (ci-après « GMS »).

3. En vertu du protocole en date du 20 janvier 2012, l’opération consiste en la cession, au bénéfice d’Alma, de […] % du capital détenu par le Crédit Agricole, qui conservera […] % du capital de Saint Amand, ainsi que de […] % du capital de Saint Amand détenu par les investisseurs financiers. A l’issue de l’opération, l’actionnariat de Saint Amand sera le suivant : famille Chantraine ([…] %), Crédit Agricole ([…] %), Alma ([…] %). [Confidentiel], la gouvernance de Saint Amand sera régie par les statuts de celle-ci [Confidentiel]. Le directoire sera composé de 3 membres (un représentant de chaque actionnaire), les décisions étant prises à la majorité simple. Le conseil de surveillance sera composé de 6 membres (2 membres par actionnaire), les décisions étant prises à la majorité simple. [Confidentiel]. Par ailleurs, l’arrivée d’Alma intervient dans une situation financière difficile pour Saint Amand qui fait apparaitre une perte de […] millions d’euros entre 2009 et 2011. C’est dans ce contexte que les investisseurs financiers ont décidé de sortir du capital, que le Crédit Agricole a été amené à réduire son niveau de participation et que les actionnaires se sont mis à la recherche d’un nouvel actionnaire industriel qui soit à même, par ses capacités financières et son expérience industrielle et commerciale, de participer au redressement de Saint Amand. L’ensemble de ces éléments atteste de la volonté d’Alma et de ses co-actionnaires qu’Alma détienne une influence déterminante sur la stratégie industrielle et commerciale ainsi que sur la gestion de Saint Amand. En ce qu’elle se traduit par la prise de contrôle exclusif de la société Saint Amand par la société Alma, l’opération constitue une opération de concentration au sens de l’article L. 430-1 du code de commerce.

4. Les entreprises concernées réalisent ensemble un chiffre d’affaires total sur le plan mondial de plus de 150 millions d’euros (groupe Alma : […] millions d’euros pour 2010 ; Saint Amand: […] millions d’euros). Deux au moins de ces entreprises réalisent en France un chiffre d’affaires supérieur à 50 millions d’euros (groupe Alma : […] millions d’euros ; Saint Amand: […] millions d’euros). Compte tenu de ces chiffres d’affaires, l’opération ne revêt pas une dimension communautaire. En revanche, les seuils de contrôle mentionnés au I de l’article L. 430-2 du code de commerce sont franchis. Cette opération est donc soumise aux dispositions des articles L. 430-3 et suivants du code de commerce relatifs à la concentration économique.

II. Délimitation des marchés pertinents

5. Les parties proposent toutes deux de l’eau en bouteille et des boissons rafraîchissantes sans alcool.

6. La pratique décisionnelle antérieure1 a opéré une distinction entre le marché de l’eau embouteillée provenant d’une source naturelle (incluant les eaux minérales) et le marché des boissons rafraichissantes sans alcool et ce, en tenant compte des facteurs suivants :

- au niveau de la demande, il existe des différences en termes de motivation de consommation, de composition des produits, de goût et d’usage prévu. En outre, l’élasticité de la demande par rapport aux modifications de prix des eaux embouteillées est faible ;

- au niveau de l’offre, les différences concernent la structure de la production et de la commercialisation des bouteilles d’eau par rapport aux autres boissons (existences de dispositions réglementaires spécifiques, différence d’opérateurs), les politiques de prix ainsi que l’absence de substituabilité de l’offre.

7. S’agissant des boissons rafraîchissantes sans alcool, les parties proposent aux GMS des boissons pétillantes hors »cola » et des boissons non pétillantes. Sur chacun de ces deux segments, la présence du Groupe Saint Amand est marginale (part de marché inférieure à [0-5] %) et la part de marché cumulée de la nouvelle entité ne dépassera pas [10-20] % sur le premier et [0-5] % sur le second. Ces marchés ne feront donc pas l’objet d’une analyse plus précise.

8. Alma, via sa filiale Regina, a aussi une activité de fabrication de préformes, qui sont soufflées pour obtenir des bouteilles en PET. Cependant, dans la mesure où Alma ne produit des préformes que pour ses besoins internes et où les achats de préformes de Saint Amand ne représentent qu’une proportion insignifiante des ventes, ce marché ne fera pas l’objet d’une analyse concurrentielle spécifique.

9. En conséquence, seul le marché de l’eau en bouteille sera analysé de façon détaillée.

A. DÉLIMITATION DES MARCHÉS DE PRODUITS

10. Plusieurs segmentations du marché de l’eau en bouteille peuvent être envisagées en fonction notamment du type de produits, du canal de distribution ou de leur positionnement commercial.

1. SEGMENTATION SELON LE TYPE D’EAU

11. Le secteur des eaux embouteillées comprend les eaux de source et les eaux minérales. Ces deux types d’eaux se définissent comme des eaux naturelles d’origine souterraine, dont l’exploitation est soumise à un agrément des autorités compétentes et qui ne font pas l’objet d’un traitement chimique, de désinfection biologique ou d’une quelconque adjonction de produits. Les eaux minérales présentent en sus des caractéristiques définies par la loi (composition physico-chimique stable et qualité).

12. Concernant une éventuelle distinction entre les eaux de source et les eaux minérales, la pratique décisionnelle ne l’a jamais envisagée. Il ressort de l’instruction que s’agissant de la demande, les consommateurs ne font pas de distinction, dans le cadre de leur décision d’achat, entre les eaux de source et les eaux minérales. Il s’agit en effet du même produit, la seule différence étant que les eaux minérales ont une teneur minimale en minéraux à respecter et que leur composition physico-chimique doit être stable. A l’exception de certaines eaux minérales fortement chargées en sels minéraux telles que Contrex ou Hépar, la plupart des eaux embouteillées ne sont pas différenciables en termes de qualité ou de goût. Les eaux de source sont généralement moins chères que les eaux minérales, mais comme le souligne Danone, « les différences de prix ne sont pas toujours très importantes. A titre d’exemple, la marque Saint Amand, qui est une eau minérale, n’est pas beaucoup plus chère que la marque Cristaline, qui est une eau de source, et ces deux marques exercent une pression concurrentielle importante l’une sur l’autre. Il existe aussi des eaux minérales vendues sous MDD à des prix réduits ».

13. S’agissant de l’offre, les modalités de captage et d’embouteillage des eaux de source et des eaux minérales sont identiques, mais contrairement aux eaux de source, les eaux minérales doivent répondre à un impératif de stabilité de leur composition en minéraux. Une grande partie des principaux producteurs d’eau embouteillée commercialisent à la fois des eaux de source et des eaux minérales. Par conséquent, l’analyse ne distinguera pas ces deux types d’eaux. Il est à noter qu’Alma produit et commercialise principalement des eaux de source alors que Saint Amand produit et commercialise principalement des eaux minérales.

14. Concernant une éventuelle distinction entre eau plate et eau gazeuse, la Commission2, sans se prononcer plus avant sur la délimitation exacte du marché, a indiqué qu’une substituabilité du côté de l’offre militait en faveur d’un marché global de produits, compte tenu du fait que la majorité des producteurs italiens produisaient à la fois de l’eau plate et de l’eau gazeuse et qu’une grande partie d’entre eux utilisaient la même marque pour ces deux types d’eau. Toutefois, dans la même décision, la Commission ajoutait qu’une distinction entre eau plate et eau gazeuse du côté de la demande pouvait être soutenue. En effet, la Commission avait relevé que les consommateurs d’eau plate ne se tourneraient pas vers l’eau gazeuse en cas d’augmentation significative et régulière du prix de l’eau plate ; qu’à l’inverse, les consommateurs d’eau gazeuse se tourneraient plus facilement vers l’eau plate en cas d’augmentation de prix. Dans la présente espèce, le test de marché a confirmé que, du point de vue de la demande, les consommateurs ne se tourneraient pas vers un autre type d’eau en cas d’augmentation de l’une d’elles. Du point de vue de l’offre, il est également vrai que la majorité des producteurs produisent à la fois de l’eau plate et de l’eau gazeuse et ce, même si en France, les marques utilisées ne sont pas les mêmes pour l’eau plate et l’eau gazeuse.

15. En tout état de cause, au cas d’espèce, les conclusions de l’analyse concurrentielle demeurant identiques quelle que soit la délimitation retenue, cette question peut être laissée ouverte. L’analyse concurrentielle sera menée à la fois en opérant une segmentation entre l’eau plate et l’eau gazeuse ainsi que sur un marché global.

2. SEGMENTATION SELON LE CANAL DE DISTRIBUTION

16. La pratique décisionnelle3 en matière de boissons, alcoolisées ou non, opère généralement une segmentation du marché en fonction du canal de distribution. Elle distingue la commercialisation de boissons destinées à la consommation hors domicile (cafés, hôtels, restaurant ou CHR) dite on trade, de la commercialisation de boissons destinées à la consommation à domicile, distribuée par la GMS et dite off trade.

17. S’agissant du secteur des eaux embouteillées (plates et gazeuses), la pertinence d’une telle distinction est confirmée et environ 80 % des ventes4 sont réalisées sur le circuit off trade.

18. Par conséquent, il n’y a pas lieu de remettre en cause cette segmentation à l’occasion de la présente opération.

3. SEGMENTATION SELON LE POSITIONNEMENT DU PRODUIT

19. Sur le circuit off trade, Alma et Saint Amand commercialisent leurs eaux auprès des GMS ainsi que des enseignes hard discount qui les vendent ensuite au consommateur final. La chaîne d’approvisionnement comprend ainsi deux niveaux : un niveau amont sur lequel les parties sont présentes, mettant en relation les fournisseurs et les GMS, et un niveau aval mettant en relation les GMS et le consommateur final. Les parties n’interviennent qu’au stade de l’approvisionnement des GMS et ne sont pas actives au stade de la vente de leurs produits au détail. Seul le marché amont de l’approvisionnement est donc concerné par l’opération.

20. Différents types d’eau sont proposées au consommateur final : des produits de marque (produits identifiés par une marque de fabricant, ci-après dénommés « MDF ») et des produits vendus sous marque de distributeurs (ci-après « MDD »). En l’espèce le terme MDD inclura les produits vendus sous marque de distributeur mais aussi ceux vendus sous marque de hard discounteur et sous marque de premier prix, ces différents produits étant identiques dans le secteur de l’eau en bouteille et les résultats du test de marché conduisant à écarter la pertinence d’une sous-segmentation des produits MDD. Alma commercialise [60-70] % de ses volumes sous MDF (dont les marques Cristaline, Saint Yorre, Vichy Celestins) et [30-40] % sous MDD. Saint Amand commercialise [30-40] % de ses volumes sous MDF (dont la marque Saint Antonin) et [60-70] % sous MDD.

21. S’agissant des produits alimentaires, l’Autorité de la concurrence5 s’interroge systématiquement sur la pertinence au niveau amont d’une distinction entre, d’une part, le marché mettant en relation les fournisseurs de MDD avec les enseignes de GMS et d’autre part, celui mettant en présence les fabricants de marque et les GMS. Il s’agit d’apprécier si un fabriquant détenant une position très forte sur l’un de ces segments serait en mesure d’exercer un pouvoir de marché vis-à-vis des distributeurs ou si le pouvoir de marché d’un fabricant dépend de la position qu’il occupe sur un marché global de la fourniture de produits aux GMS qu’ils soient MDF ou MDD.

22. Dans la décision du 22 juillet 1992 Nestlé/Perrier précitée, la commission n’a pas distingué les eaux vendues sous MDF des eaux vendues sous MDD. L’analyse du fonctionnement du marché à la date de la présente décision amène à la même conclusion.

23. Certes, ainsi que l’Autorité l’a constaté sur les autres marchés de produits alimentaires, les modalités d’approvisionnement du circuit GMS sont différentes entre les eaux vendues sous MDD et les produits vendus sous MDF. En effet, l’eau vendue sous MDD est produite à partir d’un cahier des charges provenant de l’acheteur et détaillant les caractéristiques attendues du produit. Dans ce cadre, le fournisseur n’intervient qu’en application du cahier des charges et n’a aucun rôle dans la définition des stratégies commerciales de ces marques (décisions de lancement de nouveaux produits, politique de communication, etc.), contrairement aux fournisseurs de MDF. L’identité d’un opérateur qui approvisionne une enseigne pour ses MDD n’est ainsi pas connue par le consommateur final. Par ailleurs, les GMS peuvent procéder à leurs achats de MDD par la voie d’appels d’offres, formalisés par la signature de contrats, d’une durée souvent très courte (un an) ou à durée indéterminée avec possibilité d’y mettre un terme à tout moment sous réserve de préavis. A l’opposé, les achats de MDF font l’objet d’un contrat de référencement dans le cadre de négociations de gré à gré où la marque et les efforts promotionnels liés à celle-ci jouent un rôle important.

24. Cependant, l’appartenance commune des MDD et des MDF à un même marché de produits en amont dépend également de facteurs autres que le processus d’approvisionnement. Il convient notamment de regarder si du côté de l’offre, les principaux opérateurs, fournissent les deux catégories de produit. Dans ce cas, les positions des fournisseurs sur les deux segments peuvent, de façon conjointe, déterminer l’utilisation de leurs capacités, leur rentabilité et leurs perspectives de développement. De même, si l’analyse de l’opération concerne exclusivement le marché amont de l’approvisionnement, la pression concurrentielle que peuvent éventuellement exercer les uns sur les autres, les producteurs de MDF et de MDD est étroitement influencée par le comportement des consommateurs sur les marchés aval mettant en relation les GMS avec les clients, et donc la substituabilité, du point de vue des consommateurs, entre les différents produits. Les négociations entre les GMS et leurs fournisseurs prennent en effet place dans un contexte concurrentiel différent selon le degré de différenciation des produits en termes de goût, de qualité, de prix ou d’emballage et selon la notoriété des marques de fabricants.

25. D’une façon générale, un taux de pénétration élevé des MDD peut indiquer que les consommateurs les considèrent comme largement substituables aux MDF. En l’espèce, sur le segment des eaux plates, le taux de pénétration des MDD est peu élevé par rapport à ce qui peut être constaté pour d’autres produits alimentaires6 puisqu’il représente environ 15 % en valeur et 20 % en volume des ventes d’eau embouteillées réalisées auprès de la GMS. Il faut toutefois relativiser ce critère en l’espèce. En effet, une grande partie des acteurs interrogés a insisté sur le rôle de Cristaline, MDF dont le prix particulièrement bas est égal voire inférieur aux eaux plates vendues sous MDD. Cette spécificité est susceptible d’influencer le taux de pénétration des MDD sur le marché de l’eau en bouteille en France.

26. La majorité des distributeurs interrogés dans le cadre du test de marché considère que les MDD constituent un marché distinct de celui des MDF. En revanche, la majeure partie des concurrents considère que MDD et MDF sont largement substituables. Certains d’entre eux estiment que, dans une même gamme de prix, les consommateurs ne font pas la différence entre MDD et MDF, et qu’en conséquence, il serait plus pertinent d’opérer une segmentation entre les eaux premier prix (dont le prix n’excède pas 22 centimes le litre) qui peuvent être commercialisées sous MDF ou sous MDD et qui sont le plus souvent des eaux de source, d’une part, et les eaux « premium », qui sont essentiellement des eaux minérales vendues à un prix plus élevé (environ trois fois plus chères) et qui bénéficient d’une image forte en termes de qualité nutritionnelle, d’autre part.

27. Cependant, comme on l’a vu ci-dessus au § 12, la différence de qualité entre eaux de source et eaux minérales est insuffisante pour qu’il soit pertinent de délimiter deux marchés distincts. De la même façon, une délimitation entre eaux bas de gamme et eaux premium ne peut s’appuyer sur une différence déterminante de qualité entre les eaux en cause contrairement à ce qui peut être constaté pour d’autres marchés de produits pour lesquels une segmentation en termes de niveaux de qualité a été effectuée (cosmétiques, habillement),

28. De plus, si d’une façon générale, les MDD sont moins chères que les MDF, dont les ventes sont soutenues par des campagnes de publicité importantes, ce constat doit être relativisé. Cristaline, qui est une MDF, est vendue à un prix inférieur à certaines MDD. Les eaux de marque font à l’inverse l’objet de promotions régulières les ramenant fréquemment à un niveau de prix équivalent à celui des marques de distributeurs. En effet, dans un contexte de forte baisse du marché en 2007 et sa relative stagnation depuis, les MDF ont intensifié leur politique promotionnelle afin de redynamiser leurs ventes. Ainsi, les distributeurs programment tous les 7 à 10 jours un catalogue promotionnel au sein duquel la présence des eaux en bouteille est quasi systématique alternant d’une MDF à l’autre selon les plans marketing de la grande distribution. Ce phénomène conduit à la présence quasi permanente dans les rayons de la grande distribution d’offres d’eau de grande marque à prix réduits (pouvant aller jusqu’à 11 centimes le litre) qui positionne en réalité ces marques au même niveau de prix que les MDD. En toute hypothèse, le différentiel de prix existant entre les grandes marques nationales et les eaux locales, principalement les eaux de sources avait déjà été relevé par la Commission Européenne dans sa décision Nestlé/Perrier précitée, sans qu’elle en tire comme conclusion une segmentation du marché de produits mais uniquement le caractère plus approprié de l’analyse des parts de marché en valeur afin de mieux refléter la puissance économique des différents acteurs.

29. Les études consommateurs, qui reflètent le comportement des consommateurs et les comportements définitifs d’approvisionnement des distributeurs, corroborent l’existence d’une substituabilité entre les eaux vendues sous MDD et celles vendues sous MDF. Elles indiquent que le consommateur est très peu fidèle aux marques7. En effet, le pourcentage de consommateurs fidèles à une marque, y compris les grandes marques nationales, est d’au maximum 10 %, ce pourcentage variant de 1 à 10 % en fonction des marques. En outre, près de 80 % des consommateurs interrogés considèrent que les eaux plates des différents fabricants se valent toutes8, cette proportion (76 %) étant à peine plus faible s’agissant des eaux gazeuses. Concernant la perception des consommateurs entre les MDF et les MDD pour les eaux plates, 88,3 % des consommateurs ne constatent pas de différence de qualité entre ces deux catégories de produits.

30. En ce qui concerne l’offre, un certain nombre d’opérateurs du secteur tels qu’Européenne d’Embouteillage, la société Semo Groupe et les parties à l’opération, fournissent les GMS à la fois en MDF et en MDD. Les deux principaux acteurs du secteur, Danone et Nestlé, interviennent à ce jour uniquement dans la fourniture de MDF, il s’agit cependant de choix marketing susceptibles d’évoluer en fonction de questions stratégiques et d’opportunité, Nestlé ayant commercialisé des eaux sous MDD dans le passé.

31. S’agissant des réseaux de vente, il convient également de noter que les marques premium d’eau sont commercialisées auprès de toutes les enseignes de distribution, y compris le hard discount pour la plupart, de la même façon que les MDF « entrée de gamme ».

32. Compte tenu de l’existence d’une réelle pression concurrentielle entre les eaux vendues sous MDD et celles vendues sous MDF, qu’elles soient « entrée de gamme » ou non, l’analyse concurrentielle concernant les ventes à destination de la GMS sera menée sur les marchés mettant en présence la GMS et l’ensemble des fournisseurs de produits MDF et MDD.

B. DÉLIMITATION DES MARCHÉS GÉOGRAPHIQUES

33. Le marché des eaux embouteillées a été considéré comme un marché de dimension nationale par la Commission européenne9. En effet, les obstacles à l’accès au marché, les préférences des consommateurs et les réglementations relatives à l’étiquetage des bouteilles sont des facteurs qui diffèrent d’un marché national à l’autre. En particulier, l’importation des eaux conditionnées, minérales ou non, est subordonnée à une autorisation préfectorale10. Les eaux minérales sont en outre soumises à une procédure de reconnaissance préfectorale donnant lieu à l’inscription de l’eau concernée au JOUE.

34. Il n’y a pas lieu de remettre en cause cette délimitation à l’occasion de la présente opération.

III. Analyse concurrentielle

35. Les parties sont principalement présentes sur le circuit off trade. Ainsi, les ventes d’Alma et de Saint Amand sur le canal on trade ont représenté en 2011 respectivement [10-20] % et [5-10] % de leurs ventes. Les parties estiment ainsi leurs parts de marché en valeur sur le segment on trade à [10-20] % pour Alma et [0-5] % pour Saint Amand. Compte tenu du fait que Saint Amand est un opérateur marginal sur ce segment, l’opération n’aura aucun impact sur la structure de la concurrence sur ce canal de distribution. En outre, la nouvelle entité continuera de faire face à la concurrence des grandes marques nationales (Evian, Vittel, Perrier, Badoit) et internationales (San Pellegrino).

36. Par conséquent, l’analyse de l’opération portera exclusivement sur le marché de l’eau en bouteille sur le segment du circuit off trade.

A. POSITION DES PARTIES

37. Traditionnellement, les données en valeur, sur la base du chiffre d’affaires des différents acteurs, sont privilégiées dans la mesure où elles traduisent plus directement leur puissance économique sur un marché et leur capacité à se développer en investissant dans des ressources industrielles ou dans des dépenses publicitaires et marketing. Cela est d’autant plus vrai dans les secteurs où il existe des écarts de prix importants entre les produits des différents opérateurs. Tel est le cas du secteur de l’eau embouteillée et c’est d’ailleurs ce qui avait conduit la Commission dans l’affaire Nestlé/Perrier11 à retenir que « la différence de prix considérable existant entre ces deux catégories d’eaux et l’importance des ressources financières consacrées sur ce marché à l’investissement dans la publicité et le marketing amènent la Commission à considérer qu’il est plus approprié de prendre en considération les parts de marché exprimées en valeur plutôt que celles exprimées en volume »12.

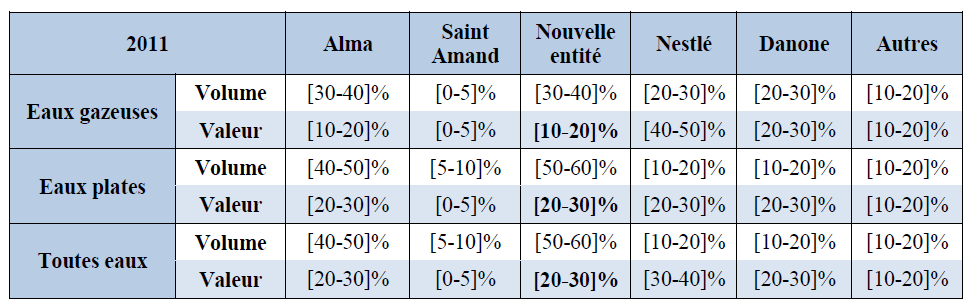

38. Comme cela a été évoqué ci-dessus, les promotions sont nombreuses mais, en moyenne, les écarts de prix entre les eaux commercialisées par les différents offreurs perdurent. Ainsi, les marques dites haut de gamme telles Evian ou Vittel sont vendues, hors remises, à un prix trois fois supérieur environ à la marque Cristaline. Par conséquent, les parts de marché en valeur et en volume sont sensiblement différentes. A titre indicatif, les deux sont exposées ci-dessous sachant que le pouvoir de marché des acteurs est mieux révélé par les parts de marché exprimées en valeur.13 :

39. Sur le segment des eaux gazeuses, Alma restera, avec [10-20] % de parts de marché, le troisième opérateur du marché en valeur derrière Nestlé ([40-50] %) et Danone ([20-30] %). En volume, Alma, avec [30-40] % de parts de marché conservera sa place de premier opérateur du marché devant Nestlé ([20-30] %) et Danone ([20-30] %). Saint Amand est cependant un opérateur marginal avec une part de marché de [0-5] %, conférant à la nouvelle entité un incrément de part de marché minimal. En conséquence, la structure de la concurrence ne sera pas modifiée sur ce segment.

40. Sur le segment des eaux plates la position de la nouvelle entité sera de [20-30] % exprimée en valeur. Alma sera, à l’issue de l’opération, le deuxième opérateur du marché derrière Nestlé ([20-30] %) et devant Danone ([20-30] %). Sur la base de données exprimée en volume, la nouvelle entité sera le premier opérateur du marché avec une position cumulée de [50-60] %. Cette différence entre les parts de marché d’Alma, exprimées en volume et en valeur, tient principalement au prix de Cristaline. En effet, compte tenu du positionnement prix de cette marque, Alma doit, pour réaliser un chiffre d’affaires équivalent, commercialiser un volume de Cristaline trois fois supérieur au volume d’Evian commercialisé par Danone ou 2,5 fois supérieur s’agissant de la marque Contrex commercialisé par Nestlé.

41. Sur un marché global, il résulte des données qui précèdent que la position de la nouvelle entité sera de [20-30] % exprimée en valeur. Alma conservera donc, à l’issue de l’opération, sa position de troisième opérateur du marché derrière Nestlé ([30-40] %) et Danone ([20-30] %). Sur la base de données exprimée en volume, la nouvelle entité aura une position cumulée de [50-60] %.

42. Au total, l’opération entraine un renforcement de la position de la nouvelle entité face à ses deux principaux concurrents. Il convient d’analyser si de ce fait elle est susceptible de favoriser une hausse des prix de tout ou partie des produits qu’il commercialisera auprès des GMS ou une coordination de son comportement avec celui des deux autres acteurs principaux.

B. ANALYSE DES EFFETS UNILATÉRAUX

1. LES CAPACITÉS DE RÉACTION DES CONCURRENTS

43. Il existe trois grandes catégories de fournisseurs d’eau embouteillée : (i) les fournisseurs qui commercialisent des eaux embouteillées sous MDF et sous MDD, tels qu’Alma et Saint Amand mais également Européenne d’Embouteillage (filiale d’Orangina Schweppes), Semo Groupe et Resfresco, (ii) les fournisseurs qui commercialisent uniquement des eaux embouteillées sous leurs marques propres, tels que Danone et Nestlé14, bien que Nestlé ait également commercialisé ses produits sous MDD dans le passé ; (iii) les grands distributeurs, tels qu’Intermarché et Leclerc, détenant leurs propres sites d’exploitation et d’embouteillage qui, via leurs filiales Antartic et Aquamark, approvisionnent leurs points de vente en produits de leurs marques mais peuvent également approvisionner d’autres distributeurs en produits MDD.

44. Parmi ces acteurs, certains sont adossés à de grands groupes internationaux tels Nestlé, Danone ou Orangina Schweppes. Les deux principaux concurrents des parties, Nestlé et Danone, disposent de parts de marché, en valeur ou en volume, importantes et détiennent des marques à forte notoriété. Ainsi, sur les cinq premières marques d’eau plate vendues en France en 2011 (Evian, Cristaline, Contrex, Volvic, Hepar), quatre d’entre elles sont détenues par ces deux groupes. Comme cela a déjà été noté, il existe des différences de prix importantes entre ces grandes marques nationales et les prix des produits d’entrée de gamme qui constituent une part importante des volumes commercialisés par les parties. Ces différences sont cependant atténuées, de façon ponctuelle, marque par marque, par les promotions fréquentes et régulières décrites au point 28 ci-dessus. Cette politique promotionnelle assure une concurrence plus frontale entre les grandes marques nationales et les marques entrée de gamme et compense en partie le retrait du marché des marques entrée de gamme qui étaient auparavant commercialisées par ces grands groupes internationaux.

45. S’agissant des plus petits concurrents des parties, tels que SEMO Groupe, qui sont des sociétés familiales à implantation régionale, ils disposent de capacités de production disponibles, tant en termes d’exploitation de sources que de capacités d’embouteillage, qui leur permettraient de se positionner auprès des GMS en cas de hausse des prix de la nouvelle entité. Ainsi, la société SEMO Groupe a déclaré lors du test de marché que « les distributeurs pourraient mieux appréhender la position de notre société familiale et indépendante voire souhaiter ré-équilibrer à notre profit la fourniture de certains marchés MDD ».

46. En revanche, les barrières à l’entrée sur ce marché ne sont pas négligeables. Certes, il existe un grand nombre de sources actuellement inexploitées. En effet, en 2005 en France, 200 sources restaient inexploitées15 . Le syndicat des eaux de source estime que ce chiffre se situe entre 50 et 100 à ce jour. Le montant moyen des investissements nécessaires pour le lancement de l'exploitation est quant à lui limité, de l'ordre de 5 millions d'euros (en excluant les bâtiments et l'achat du terrain) auquel s’ajoute le coût du matériel estimé entre 5 et 10 millions d'euros. Le délai moyen de la mise en exploitation d'un site de production ainsi que l'acquisition des autorisations administratives nécessaires est estimé entre six mois et un an16.

47. Cependant, les dépenses, irrécupérables, de marketing et de publicité nécessaires au lancement d’une MDF sont élevées. S’agissant des MDD, la contrainte liée au poids des coûts de transport favorise les producteurs qui comme le groupe Alma bénéficient de plusieurs sources et donc d’un maillage relativement fin du territoire (la distance entre la source et le lieu de livraison ne doit pas être supérieure à 250 kilomètres pour maintenir un prix concurrentiel). Ainsi, certaines entrée sur le marché ces dernières années se sont révélées être des échecs telles les filiales du groupe Eurokin (Alet et Soria) qui ont été liquidées en 2011. Le secteur a connu néanmoins de nouvelles entrées susceptibles d’animer une frange concurrentielle. Ainsi, la source Mont Rouscous, vendue par Danone en 2007 et la source des Abatilles vendue par Nestlé en 2008 à des particuliers, sont parvenues à pérenniser leur activité via le lancement de nouvelles marques (Eau minérale d’Arcachon pour la source des Abatilles), ou de produits adaptés aux bébés (Mont Roucous).

2. LA PUISSANCE D’ACHAT DES CLIENTS

48. A la différence des grands groupes tels que Danone et Nestlé, les parties à l’opération ne commercialisent que de l’eau et, dans une moindre mesure, des boissons rafraîchissantes sans alcool, ce qui les met dans une position de négociation plus fragile par rapport aux groupes multi produits en mesure de mettre en oeuvre des stratégies de négociation beaucoup plus complexes vis-à-vis de leurs clients. La puissance d’achat de la grande distribution est également favorisée par le fait qu’aucune marque des parties, y compris Cristaline qui doit son succès à son prix bas et non à son image de marque, ne peuvent être considérées comme des marques incontournables. Les MDD que les distributeurs peuvent développer concurrencent frontalement une marque comme Cristaline.

49. De plus, certains distributeurs ont démontré qu’il leur était possible d’intégrer la chaîne de production vers l’amont, en exploitant eux-mêmes des sources et leurs propres capacités d’embouteillage. C’est notamment le cas d’Intermarché (notamment sous les marques Sainte Marguerite, Vernet et Paimpont) et Leclerc (sous la marque Laqueille). Ces enseignes participent déjà, certes de manière relativement marginale à ce jour, aux appels d’offres des autres enseignes pour leur approvisionnement en MDD et au moins l’une d’entre elles dispose de capacités résiduelles de production de l’ordre du double de la production actuelle.

***

50. Il résulte de ce qui précède, et notamment de l’existence de deux concurrents majeurs et de la puissance d’achat de la grande distribution, que l’opération n’est pas de nature à porter atteinte à la concurrence par le biais d’effets unilatéraux.

C. ANALYSE DES EFFETS COORDONNÉS

51. Une opération peut modifier la nature de la concurrence sur le marché de telle sorte que les entreprises qui, jusque là, ne coordonnaient pas leur comportement, soient beaucoup plus susceptibles de le faire, ou, si elles coordonnaient déjà leur comportement, puissent le faire plus facilement. On parle alors d’effets coordonnés, création ou renforcement d’une position dominante collective ou d’un oligopole collusif, l’opération augmentant les incitations et la capacité des entreprises présentes sur le marché à maintenir tacitement un équilibre collusif. La coordination dont il s’agit ici est « tacite » et non « expresse », chaque entreprise étant supposée continuer à se comporter de manière indépendante, en fonction de ses intérêts propres.

52. De tels effets sont possibles lorsque, sur un marché oligopolistique ou sur un marché fortement concentré, une opération de concentration a comme résultat que, prenant conscience des intérêts communs, chaque membre de l’oligopole concerné considérerait possible, économiquement rationnel et donc préférable d’adopter durablement une même ligne d’action sur le marché dans le but de vendre en dessous des prix concurrentiels, sans devoir procéder à la conclusion d’un accord ou recourir à une pratique concertée au sens des articles L.420-1 du code de commerce ou 181 TUE et ce, sans que les concurrents actuels ou potentiels, ou encore les clients et les consommateurs, puissent réagir de manière effective.

53. En l’espèce, l’opération notifiée entraîne la disparition d’un acteur indépendant du marché de l’eau en bouteille en France. Même si la production de celui-ci est faible, elle renforce le pouvoir de marché d’Alma et accroit ipso facto le taux de concentration d’un marché déjà oligopolistique. En effet, à l’issue de l’opération, en fonction des segmentations envisagées, 80 à 87 % du marché de l’eau en bouteille, seront détenus par les trois premiers acteurs. Il convient dès lors d’examiner le risque de création ou de renforcement d’une position dominante collective sur ce marché.

54. L’arrêt Airtours/First Choice du Tribunal17 et l’arrêt Impala de la Cour de Justice de l’Union européenne18 ont précisé les conditions nécessaires aux fins d’appréciation des effets coordonnés : condition de compréhension, condition de détection, condition de dissuasion et condition de non-contestation. En l’espèce, les conditions de compréhension et de dissuasion ne sont pas réunies en raison de la structure du marché.

55. En effet, les principaux acteurs sont caractérisés une grande asymétrie entre leurs situations respectives et donc leurs intérêts stratégiques. Alma est un groupe familial mono-produits, qui opère presque exclusivement sur le marché français. Nestlé et Danone, quant à eux, sont adossés à des groupes multinationaux et commercialisent une large gamme de produits. Cette asymétrie se retrouve dans le type de produits commercialisés. En effet, Alma commercialise des eaux « entrée de gamme » ou sous MDD tandis que Nestlé et Danone commercialisent des eaux « haut de gamme » à des prix, hors remise, sensiblement plus élevés. La politique de promotion ciblée déjà relevée à plusieurs reprises ci-dessus, si elle permet un affrontement plus direct sur le marché, ne peut suffire à rapprocher les intérêts respectifs des deux types d’acteurs. Dans ces conditions, une définition commune de la manière dont devrait fonctionner une coordination serait peu aisée et donc peu probable.

56. La disproportion entre le groupe Alma, d’un côté, et Danone et Nestlé, de l’autre, rend de plus peu crédible le fait que l’opération puisse, en renforçant la position du groupe Alma sur le marché concerné par l’opération, lui donner la possibilité d’assurer la discipline d’une éventuelle coordination.

57. En conséquence, l’opération notifiée n’est pas de nature à porter atteinte à la concurrence sur le marché des eaux en bouteille, par le biais d’effets coordonnés.

DECIDE

Article unique : L’opération notifiée sous le numéro 12-015 est autorisée.

NOTES :

1 Décision de la Commission M.190 du 22 juillet 1992, Nestlé/Perrier ; lettre du ministre n° C2008-129 du 27 avril 2009 aux conseils de la société Pérandel.

2 Décision de la Commission M.1065 du 16 février 1998 Nestlé/San Pellegrino

3 Lettre n° C2008-129 précitée, Décision de l’Autorité n° 11-DCC-187 du 31 décembre 2011

4 Etude Xerfi, Eaux en bouteille, Analyse du marché – Prévision 2012 Forces en présence, Décembre 2011.

5 Voir notamment les décisions de l’Autorité de la concurrence n° 09-DCC-48 du 22 septembre 2009 relative à l'acquisition par la société LDC Traiteur de la société Marie, n° 09-DCC-67 du 23 novembre 2009 relative à l'acquisition de la société Arrivé par la société LDC Volailles, n° 10-DCC-21du 15 mars 2010 relative à la prise de contrôle exclusif de la société Champiloire SA par la société Bonduelle SA et n° 11-DCC-104 du 4 juillet 2011, n° 11-DCC-187 du 31 décembre 2011 ; QFS/COFEPP

6 Voir par exemple les marchés des fromages (décision de l’Autorité 10-DCC-110) ou des produits traiteurs (décision 09-DCC-48)

7 « Très peu de fidélité aux marques », Etude Kantar Worldpanel

8 « Bilan eau année 2010 », Etude Kantar Worldpanel

9 Décisions M.190 et M.1065 précitées

10 Articles R 1321-96 et R 1322-48-18 du Code de la santé publique

11 Décision M.190 précitée

12 Décision M.190 précitée §40.

13 Les parts de marché contenues dans les tableaux ci-dessous constituent des estimations établies à partir de données IRI, celles-ci n’ayant pas pu être exploitées telles quelles en raison d’incohérences avec les données relatives aux propres ventes des parties.

14 Ces opérateurs se considèrent comme des producteurs d’eau « premium », disposant de marques telles que Evian, Vittel, Volvic, Hépar et Contrex

15 Carte BRGM ; Service Eau de 2005, Les eaux minérales et les eaux de source en France

16 Sources : Syndicat des eaux de source

17 Tribunal, T-342/99, Airtours c/Commission, 6 juin 2002.

18 CJUE, C-430/06, Impala, 10 juillet 2008.