ADLC, 23 septembre 2013, n° 13-DCC-132

AUTORITÉ DE LA CONCURRENCE

relative à la prise de contrôle exclusif de la société Ebrex France par le groupe STEF

L’Autorité de la concurrence,

Vu le dossier de notification adressé complet au service des concentrations le 19 août 2013, relatif à la prise de contrôle exclusif de la société Ebrex France par le groupe STEF, formalisée par une lettre d’intention en date du 1er juillet 2013 et un projet de contrat de cession d’actions ;

Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L. 430-1 à L. 430-7 ;

Vu les éléments complémentaires transmis par la partie notifiante au cours de l’instruction ;

Adopte la décision suivante :

I. Les entreprises concernées et l’opération

1. Le groupe STEF (ci-après « STEF ») est principalement actif dans le domaine du transport et de la logistique, en particulier en matière de marchandises périssables sous température dirigée1. Le groupe STEF comprend quatre pôles opérationnels respectivement relatifs (i) au transport routier en France2, (ii) à la logistique en France, (iii) aux activités du groupe hors de France et (iv) au transport maritime via la société STIM d’Orbigny. Le groupe STEF est contrôlé conjointement par les entités représentant les membres de la direction et les cadres de l’entreprise (Atlantique Management, SELF et Société des Personnels de la Financière de l’Atlantique), les salariés (Fonds commun de placement des salariés) et des sociétés détenues par la famille Lemor (UEF). Les actionnaires de STEF ne détiennent aucune participation dans d’autres sociétés.

2. La société Ebrex France (ci-après « Ebrex ») est une société spécialisée dans le transport routier de marchandises sous température dirigée en France et dans la fourniture de services logistiques pour les professionnels de la restauration hors foyer (ci-après « RHF ») en France. Ebrex est contrôlée par Monsieur Simon Sydney Cohen via la société Ebrex Développement.

3. L'opération notifiée, formalisée par une lettre d’intention en date du 1er juillet 2013 et un projet de contrat de cession d’actions, consiste en l’acquisition de 100 % du capital et des droits de vote d’Ebrex par STEF. En ce qu'elle se traduit par la prise de contrôle exclusif d’Ebrex par STEF, l'opération notifiée constitue une concentration au sens de l'article L. 430-1 du code de commerce.

4. Les entreprises concernées ont réalisé ensemble un chiffre d’affaires hors taxes consolidé sur le plan mondial de plus de 150 millions d’euros au cours du dernier exercice clos (STEF : […] d’euros pour l’exercice clos le 31 décembre 2012 ; Ebrex : […] d’euros pour le même exercice). Chacune d’entre elles a réalisé en France un chiffre d’affaires supérieur à 50 millions d’euros (STEF : […] d’euros pour l’exercice clos le 31 décembre 2012 ; Ebrex : […] d’euros pour le même exercice). Compte tenu de ces chiffres d’affaires, l’opération ne revêt pas une dimension communautaire. En revanche, les seuils de contrôle mentionnés au I de l’article L. 430-2 du code de commerce sont franchis. Cette opération est donc soumise aux dispositions des articles L. 430-3 et suivants du code de commerce relatives à la concentration économique.

II. Délimitation des marchés pertinents

5. Les activités de STEF et d’Ebrex se chevauchent dans les secteurs du transport routier de marchandises sous température dirigée et des prestations de services logistiques.

A. LES MARCHÉS DE TRANSPORT ROUTIER DE MARCHANDISES SOUS TEMPÉRATURE DIRIGÉE

1. LE MARCHÉ DE SERVICES

6. La pratique décisionnelle tant nationale3 qu’européenne4 a distingué les marchés de transport de marchandises proprement dit, relatifs à des prestations limitées au mouvement physique de biens ou de services, du marché de l’organisation du transport de marchandises pour le compte de clients en fonction de leurs besoins (« freight forwarding »), sur lequel les opérateurs proposent des offres combinées de services pouvant inclure, outre le transport lui-même, des services tels que le dédouanement ou le magasinage. Sur le premier marché, les prestations sont limitées au mouvement physique de biens et aux services nécessaires à ce mouvement physique.

7. La pratique décisionnelle considère que les différents modes de transport de marchandises ne sont généralement pas substituables entre eux5. Le choix d’un mode de transport est, en effet, contraint par certains facteurs tels que l’emplacement géographique du client ou la nature des biens transportés. En outre, chaque mode de transport présente des caractéristiques spécifiques liées, notamment, aux structures de coûts et à la durée du transport. Ainsi, les autorités de concurrence opèrent une distinction entre le transport aérien, le transport maritime et le transport terrestre de marchandises, ce dernier étant subdivisé entre transport par train, par route, par voie navigable et par pipeline6.

8. En l’espèce les parties sont simultanément actives dans le secteur du transport routier.

9. S’agissant du transport routier de marchandises, plusieurs segmentations ont été envisagées par la pratique décisionnelle selon (i) le caractère domestique ou transfrontalier du transport7, (ii) le type de produits transportés8 (le marché du transport de matières dangereuses9 ou de marchandises sous température dirigée10 ont été considérés comme des marchés spécifiques) (iii) le type d’offres proposées (transport dédié, transport par camions complets, transport par lot ou groupes de lots, et transport par messagerie)11, et (iv) le mode de conditionnement (transport de marchandises conditionnées, transport de marchandises en vrac)12.

10. En l’espèce, l’opération emporte un chevauchement d’activité sur le marché du transport routier de marchandises sous température dirigée qui se caractérise par une demande constituée d’industriels agro-alimentaires (IAA), de professionnels de la restauration hors foyer (RHF), de distributeurs (GMS) et de grossistes qui ne possèdent pas leur propre flotte de camions pour la livraison de leurs produits frais et grand froid.

11. Pour ce marché, la pratique décisionnelle13 a envisagé une segmentation selon les différentes catégories de produits transportés (fruits et légumes, produits carnés, produits laitiers, etc). Les résultats du test de marché montrent que les segmentations suivantes sont pertinentes : (i) de fruits et légumes, (ii) de produits carnés, (iii) de produits laitiers, (iv) de produits de marée, (v) de produits congelés et surgelés et (vi) d’autres produits.

12. En revanche, la pratique décisionnelle14 a considéré qu’il n’était pas pertinent de retenir une segmentation entre les prestations de transport de produits « grand froid »15 et les prestations de transport de produits frais sous température dirigée positive car ces deux types de transport font appel à des équipements similaires, capables de produire du froid positif comme du froid négatif. En effet, la flotte des opérateurs de transport de marchandises sous température dirigée est constituée de camions multi-températures pouvant être équipés de cloisons séparant des compartiments maintenus à température différentes. La partie notifiante, de même que la majorité des répondants au test de marché, considèrent également qu’il n’est pas pertinent de segmenter les prestations de transport de produits frais et de produits grand froid pour les mêmes raisons.

13. Par ailleurs, un répondant au test de marché a suggéré une segmentation alternative du marché du transport de marchandises sous température dirigée en fonction du type d’organisation de l’offre : (i) le transport dédié, qui consiste en la location de camions avec chauffeurs à des clients ou d’autres chargeurs16, qui gardent ainsi la maîtrise de l’organisation des livraisons, dans un périmètre géographique réduit, (ii) le transport routier par camion complet, le camion étant affrété directement par les chargeurs dans le cadre de contrats traités opération par opération, (iii) le transport par lot ou groupes de lots, qui consiste à collecter des produits, éventuellement auprès de plusieurs clients, dans une zone géographique déterminée, à les regrouper et à les acheminer vers les destinataires d’une même région et (iv) la messagerie, qui consiste à assurer le transport d’envois constitués de colis de moins de trois tonnes, provenant de différents chargeurs et adressés à différents destinataires. Cet opérateur soutient qu’en dehors des produits carnés pendus et des produits de marée, une segmentation par produits n’est pas pertinente. Selon lui, les moyens utilisés sont les mêmes quels que soient les produits transportées alors que les moyens et les conditions de la concurrence sont différents selon l’organisation de l’offre choisie. Pour le transport par camion complet il existe ainsi une importante concurrence dans la mesure où aucun matériel spécifique n’est requis ; pour le groupage, seules les grosses sociétés peuvent fournir des prestations de groupage de transport car elles doivent disposer de plateformes de consolidation ; pour la messagerie, il existe peu d’opérateurs ayant une couverture nationale (STEF, Ebrex, Norbert, STG et quelques autres).

14. La partie notifiante considère qu’une telle segmentation du marché selon les différents types d’organisation de l’offre n’est pas pertinente pour les raisons suivantes. Tout d’abord, les quatre types d’organisation de l’offre correspondent à des types de flux qui visent toutes à permettre le transport de marchandises sous température dirigée par une ou plusieurs techniques opérationnelles (transport dédié, camion complet, transport par lot ou groupe de lots, messagerie). Ces différentes techniques opérationnelles sont utilisées le cas échéant de manière complémentaire, pour répondre au mieux à la demande du client et en fonction de son portefeuille de flux (en fonction des contraintes horaires devant être respectées pour les livraisons, des lieux de chargement et de déchargement des marchandises, et des températures dirigées requises), de son fonds de commerce, de son dispositif opérationnel et de son savoir-faire, de manière à optimiser le remplissage des véhicules de sa flotte et les coûts de transport. De ce fait, même si certains transporteurs se sont spécialisés dans un type particulier d’organisation, les principaux opérateurs opèrent selon les quatre principaux types d’organisation, qui sont susceptibles d’être combinés à l’initiative du transporteur, le client n’intervenant pas dans le choix de tel ou tel type d’organisation ou de technique opérationnelle. Par ailleurs, il n’existe pas de matériel dédié à tel ou tel type d’organisation de l’offre, pour lesquelles les opérateurs de transport utilisent les mêmes types de véhicule, équipés le cas échéant d’équipements spécialisés pouvant être installés en option.

15. Il ressort du test de marché réalisé auprès des concurrents et clients des parties que la segmentation du marché du transport de marchandises sous température dirigée par types d’organisation de l’offre n’est pas pertinente. En effet, à l’exception d’un opérateur, les concurrents des parties ayant répondu au test de marché considèrent que les types d’organisation de l’offre varient en fonction des produits transportés et que seule cette segmentation est pertinente. Les opérateurs dans ce secteur sont en effet souvent spécialisés sur le transport d’un ou plusieurs types de produits et disposent des équipements, matériels et du personnel formé au transport de ces produits. D’ailleurs, l’Union Nationale du Transport Frigorifique (« UNTF ») qui regroupe les principaux transporteurs est elle-même organisée en plusieurs commissions : légumes, frais, viandes et surgelés. Par ailleurs, les transporteurs assurent généralement les transports en amont et en aval, lesquels répondent généralement à des types d’organisation de l’offre différents, et doivent donc être en mesure d’assurer ces différents types d’organisation de l’offre. S’agissant de la GMS, deux opérateurs ont souligné que les clients exigent que chaque type de produits soit livré sur leur plateforme, si tant est que les mêmes plateformes soient utilisées pour les différents types de produits, à une heure et un jour déterminés et différents par type de produits. De plus, ces clients imposent généralement au transporteur un cahier des charges qui définit un plan de transport (précisant notamment les horaires, la fréquence et jour de livraison ainsi que les lieux de chargement et de déchargement) ainsi que les volumes. En revanche, les moyens mis à disposition pour assurer le transport sont laissés à l’appréciation du transporteur.

16. Au vu de ces éléments, les marchés concernés par l’opération sont les marchés du transport de marchandises sous température dirigée, domestique et transfrontaliers, segmentés, le cas échéant par catégories de produits.

2. DÉLIMITATION GÉOGRAPHIQUE DES MARCHÉS

17. La pratique décisionnelle17 considère que les marchés du transport routier de marchandises et leurs éventuels segments revêtent généralement une dimension nationale malgré une tendance à l’européanisation.

18. Il n’y a pas lieu de remettre en cause cette délimitation à l’occasion de la présente opération.

B. LES MARCHÉS DE SERVICES LOGISTIQUES

1. LES MARCHÉS DE SERVICES

19. L’Autorité de la concurrence a défini les services logistiques comme associant « les différents maillons d’une chaîne d’approvisionnement de marchandises entre un point de départ et un point d’arrivée et ce afin de gérer de manière optimale le flux et le stockage desdites marchandises. Cette activité peut s’assimiler à une offre globale, dans la mesure où elle combine un ensemble de services tels que, notamment, le stockage, l’inventaire des stocks, la prise de commandes et le transport de marchandises en un temps et un lieu défini par le client »18.

20. Des segmentations plus étroites des services logistiques ont été par ailleurs envisagées par les autorités de concurrence nationales, s’agissant notamment des produits « grand froid », transportés sous température négative19. Les autorités de concurrence20 ont également envisagé plusieurs segmentations possibles du marché des prestations logistiques, en fonction notamment de son caractère domestique ou transfrontalier, du type de produits transportés ou des clients servis (IAA, GMS, RHF)21. La question de la définition exacte du marché est toutefois restée ouverte.

a) Le marché des services logistiques destiné à la RHF

21. Au cas d’espèce, la partie notifiante considère que le marché de services pertinent se limite aux prestations logistiques pour la RHF, seul domaine dans lequel Ebrex est active. Sur le marché, Ebrex et STEF proposent à leurs clients restaurateurs une offre globale de services (stockage, inventaire des stocks, prise de commande, transport) visant à assurer une gestion optimale du flux et du stockage des produits alimentaires utilisés par les restaurateurs pour la préparation des repas. Les restaurateurs attendent de la part de leurs prestataires logistiques une capacité à fournir les produits dans les bonnes quantités en un temps (généralement entre 6 et 11h le matin) et un lieu définis par le client.

22. La partie notifiante considère que le marché des prestations de services logistiques pour la RHF se distingue des prestations de services logistiques destinées aux clients GMS pour les raisons suivantes :

- le logisticien RHF doit gérer une multitude d’interlocuteurs restaurateurs alors que pour la GMS, le logisticien est essentiellement en relation avec les représentants des centrales d’achat ;

- le logisticien RHF doit s’équiper d’entrepôts et de camions tri-températures (ambiante, frais, surgelé) avec des cloisons supplémentaires alors que pour les clients de la GMS, les besoins sont soit mono-température, soit bi-températures ;

- les prestataires de services logistiques à destination de la RHF doivent disposer d’un savoir-faire spécifique, notamment inhérent aux procédures de sécurité très strictes à la livraison des produits ou à la nécessité de gérer des processus de préparation multiples et complexes (allotis, non allotis, en bac, à l’unité de consommation), et d’une capacité d’adaptation aux besoins des clients RHF (les plans de transport doivent être aménagés aux créneaux de rendez-vous demandés par la RHF, généralement le matin avant 11h exclusivement) et aux particularités de la livraison en zone urbaine ;

- les principaux acteurs de la logistique pour des clients de la GMS et de la RHF ne sont pas les mêmes.

23. Les résultats du test de marché ont confirmé la pertinence d’une segmentation par type de clientèle du marché des services logistiques, et en particulier de la distinction d’un marché des services logistiques à destination de la RHF. En effet, les répondants au test de marché ont confirmé la spécificité des prestations logistiques fournies aux professionnels de la RHF, inhérente à la nécessité de travailler avec des clients multiples, souvent de petite taille, demandeurs de prestations diverses, qui portent sur des produits divers, entreposés et transportés sous des températures différentes, et livrés à des horaires contraints dans des zones souvent urbaines.

24. La pratique décisionnelle22 a également envisagé une segmentation du marché des services logistiques à destination de la RHF entre les services logistiques destinés à la restauration commerciale chaînée et les services logistiques destinés à la restauration commerciale non chaînée. La partie notifiante considère qu’une telle distinction n’est pas pertinente dans la mesure où ces deux activités requièrent un savoir-faire, des compétences et des capacités techniques identiques pour répondre à des attentes des clients qui restent fondamentalement les mêmes. STEF reconnaît toutefois que la restauration commerciale non chaînée est peu représentée parmi ses clients car, au regard du faible volume d’activité réalisée par ces acteurs individuellement, l’offre des grossistes (tels que Pomona et Transgourmet) répond mieux à leurs attentes que celle de prestataires logisticiens.

25. En tout état de cause, la définition exacte du marché peut rester ouverte dans la mesure où quelle que soit la délimitation retenue, les résultats de l’analyse concurrentielle demeureront inchangés.

b) Les marchés de services logistiques relatifs aux produits « grand froid » et frais

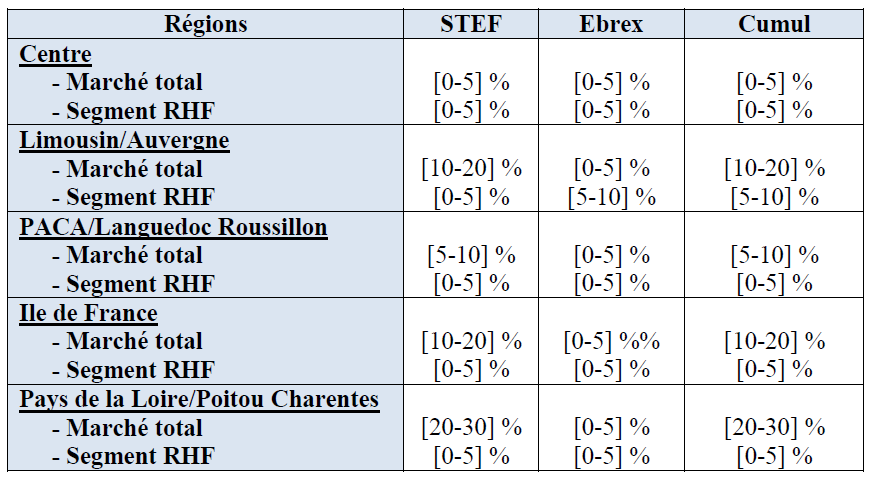

26. Les autorités de concurrence nationales23 ont retenu l’existence d’un marché des services de logistique relatifs aux produits « grand froid », distinct des autres prestations de logistique24. La catégorie « grand froid » regroupe les produits qui doivent être conservés sous température dirigée négative, tels que les produits congelés, les produits surgelés et les crèmes glacées. L’existence d’un marché distinct des services de logistique relatifs aux produits frais a également été envisagée25. La catégorie « frais » regroupe les produits qui doivent être conservés sous température dirigée positive. Les produits « grand froid » se distinguent des produits frais en raison d’une température de conservation beaucoup plus basse (inférieure ou égale à -12°C pour les produits congelés où à -18°C pour les produits surgelés) et de durées de conservation plus longues qui nécessitent des techniques et un savoir-faire spécifiques.

27. Les parties considèrent qu’une telle segmentation entre services logistiques relatifs aux produits « grand froid » et aux produits frais n’est pas pertinente, en particulier pour les services logistiques fournis à la RHF, pour lesquels les volumes livrés sont bien plus faibles que ceux qui sont traités pour des clients distributeurs de produits alimentaires (GMS) ou de l’industrie agro-alimentaire. En conséquence les clients RHF seraient demandeurs de prestations logistiques relatives à des produits « grand froid » et frais permettant d’optimiser les coûts logistiques.

28. Les résultats du test de marché tendent cependant à confirmer la pertinence d’une distinction entre les services logistiques relatifs aux produits « grand froid » et les services logistiques relatifs aux produits frais. En effet, les techniques d’entreposage et les processus de traitement des flux de ces deux types de produits sont différents. Alors que les produits « grand froid » sont généralement stockés pendant des périodes longues dans des entrepôts équipés d’une technologie spécifique et soumis à des procédures de contrôle adaptées au suivi de la chaîne du froid, les produits frais font quant à eux l’objet d’un entreposage plus court, moins réglementé, et d’une gestion des stocks plus souple, permettant la répartition de flux de plus petits volume, adaptés à la demande. En l’espèce, STEF et Ebrex sont présents simultanément dans le secteur des services logistiques relatifs aux produits « grand froid » et frais.

29. En tout état de cause, la définition précise du marché des services logistiques peut rester ouverte dans la mesure où, quelle que soit la définition retenue, l’analyse concurrentielle ne s’en trouvera pas modifiée.

C. LE MARCHÉ GÉOGRAPHIQUE

30. La plupart des marchés de prestations logistiques ont été définis par la pratique décisionnelle26 comme étant de dimension nationale, ce que confirme la partie notifiante.

31. S’agissant plus précisément du marché des services de logistique relatifs aux produits « grand froid », les autorités de concurrence nationales ont retenu une dimension régionale27.

32. Il n’y a pas lieu de remettre en cause cette délimitation à l’occasion de la présente décision.

III. Analyse concurrentielle

A. ANALYSE DES EFFETS HORIZONTAUX

33. STEF et Ebrex sont simultanément présents sur les marchés du transport routier de marchandises sous température dirigée et sur les marchés des services logistiques, sur lesquels il convient de mener l’analyse concurrentielle.

1. LES MARCHÉS DE TRANSPORT ROUTIER DE MARCHANDISES SOUS TEMPÉRATURE DIRIGÉE

a) La position des parties à l’issue de l’opération

34. Sur le marché du transport transfrontalier de marchandises sous température dirigée et ses différents segments, la part de marché cumulée des parties est inférieure à [5-10] %, l’incrément lié à l’opération étant inférieur à [0-5] % du fait de la faible présence d’Ebrex sur ces segments de marché.

35. Sur le marché du transport routier domestique de marchandises sous température dirigée, dont la taille a été évaluée par les parties à 5,5 milliards d’euros, les parts de marché des parties seraient de [20-30] % ([10-20] % pour STEF et [0-5] % pour Ebrex) devant de nombreux autres transporteurs tels que STG ([5-10] %), Perrenot ([0-5] %), Delanchy ([0-5] %), Olano ([0-5] %) et Celsius ([0-5] %). L’offre de prestations de services de transport de marchandises sous température dirigée est assurée par plus de 400 opérateurs, présents sur tout ou partie du territoire nationale. Les opérateurs de transport disposant d’une couverture nationale sont assez peu nombreux (notamment STG, Olano, Martin Brower, Delanchy et Perrenot) mais de nombreuses autres entreprises de transport de marchandises sous température dirigée de taille plus réduite, qui disposent d’implantations dans une ou plusieurs régions, constituent également une contrainte concurrentielle. Les réponses au test de marché ont en effet confirmé l’existence d’une concurrence effective entre les entreprises, certes peu nombreuses, disposant d’une couverture nationale du territoire, et les opérateurs de plus petite taille disposant d’une implantation plus régionale.

36. Sur les segments de marché du transport routier de marchandises sous température dirigée par catégories de produits, les parts de marchés estimées par les parties sont les suivantes :

37. Sur le segment du transport de produits de marée, l’opération ne donne lieu à aucun chevauchement d’activités.

38. Sur les segments du transport routier de produits laitiers, de produits congelés et surgelés, et d’autres produits sous températures dirigée, la nouvelle entité, déjà leader, voit sa position faiblement renforcée.

39. Sur le segment des produits congelés et surgelés, les parties seront confrontées à la concurrence de STG ([10-20] %), Olano ([5-10] %), Madrias ([5-10] %), Le Calvez ([0-5] %) et Norbert Dentressangle ([0-5] %).

40. Sur le segment du transport de produits laitiers, la nouvelle entité sera confrontée à la concurrence de STG ([10-20] %), Postic ([0-5] %), Antoine & Cie ([0-5] %) et Lahaye ([0-5] %).

41. Sur le segment du transport de produits carnés, la part de marché cumulée des parties s’élève à [30-40] %. La nouvelle entité sera confrontée à la concurrence de STG ([10-20] %), Antoine & Cie ([5-10] %), Delanchy ([0-5] %), Olano ([0-5] %), Postic ([0-5] %), Lahaye ([0-5] %), ainsi que de nombreux opérateurs de transport régionaux. Le test de marché a en effet confirmé la capacité des opérateurs de transport ne disposant pas d’une couverture nationale à concurrencer les opérateurs disposant d’une couverture nationale du territoire, tels que STEF.

42. En conséquence, l’opération n’est pas de nature à porter atteinte à la concurrence sur les marchés du transport de marchandises sous température dirigée par le biais d’effets horizontaux.

2. LES MARCHÉS DE SERVICES LOGISTIQUES

43. STEF évalue la taille globale du marché de la logistique pour la RHF en France à 2,53 milliards d’euros28. Sur ce marché, les parties détiennent une part de marché cumulée de [0-5] % ([0-5] % pour STEF et [0-5] % pour Ebrex). L’offre sur ce marché demeure très atomisée, et les principaux acteurs en France restent Pomona ([10-20] %), Transgourmet ([5-10] %), C10 ([0-5] %), Heineken ([0-5] %) et Eurofrais ([0-5] %).

44. Sur un marché plus étroit circonscrit à la restauration commerciale chaînée, d’une valeur estimée par STEF à 392 millions d’euros, la nouvelle entité détiendrait une part de marché de [10-20] % (STEF : [5-10] %, Ebrex : [5-10] %). Elle ferait face aux mêmes concurrents que pour la RHF en général, ainsi qu’à des spécialistes de la restauration chaînée tels que LR Services et Panapro. Sur le segment des services logistiques destinés à la restauration commerciale non chaînée, les parties à l’opération détiennent une part de marché cumulée qui s’élève à [0-5] %.

45. Sur les marchés de services logistiques relatifs à des produits frais, la nouvelle entité détiendrait une part de marché de [10-20] % mais avec un chevauchement d’activités très faible (de l’ordre de [0-5] %). De plus, sur le segment des services logistiques relatifs aux produits frais destinés à la RHF, seul segment sur lequel les activités des parties se chevauchent, la part de marché cumulée des parties s’élève à [0-5] % et la nouvelle entité fait face à la concurrence d’opérateurs spécialisés dans la fourniture de services logistiques à destination de la RHF tels que Pomona et Transgourmet.

46. Sur les marchés régionaux de services logistiques relatifs à des produits « grand froid » où les activités des parties se chevauchent, les parts de marché des parties sont les suivantes :

47. Dans les régions Centre, Limousin/Auvergne, PACA/Languedoc- Roussillon et en Ile de France, la part de marché cumulée des parties est inférieure à [10-20] % sur le marché des services logistiques relatifs aux produits « grand froid », et inférieure à [5-10] % sur le segment RHF.

48. Dans la zone Pays de la Loire/Poitou Charentes, la part de marché cumulée des parties sur le marché des services logistiques « grand froid » atteint [20-30] % mais l’opération n’entraînera qu’un faible incrément ([0-5] %) et la nouvelle entité fera face à la concurrence d’opérateurs spécialisés tels que Sofrilog ([30-40] % de parts de marché), Mutual Logistics ([10-20] %), Antoine ([5-10] %) et le groupe Viol ([0-5] %). En outre, sur le segment RHF, la part de marché cumulée des parties est inférieure à [0-5] %.

49. Dans la zone Lorraine/Champagne Ardennes, la part de marché cumulée des parties sur le marché des services logistiques « grand froid » atteint [30-40] %, avec un incrément de [0-5] %. Elles seront néanmoins confrontées à la concurrence d’opérateurs spécialisés tels que Frigo Val de Meuse ([10-20] %), Olano ([5-10] %), Entrepôt frigorifiques Migennes ([5-10] %) ou encore Sofrilog ([0-5] %). De plus, sur le segment RHF, la part de marché cumulée des parties n’est que de [10-20] %, avec un incrément très faible ([0-5] %).

50. Compte tenu de ces éléments, l’opération n’est pas de nature à porter atteinte à la concurrence par le biais d’effets horizontaux sur les marchés de services logistiques.

B. ANALYSE DES EFFETS CONGLOMÉRAUX

51. Ebrex et le groupe STEF sont présents sur les marchés connexes du transport routier de marchandises sous température dirigée et des services logistiques. Il convient donc d’analyser les effets congloméraux induits par l’opération sur ces marchés.

52. La pratique décisionnelle des autorités de concurrence écarte en principe les risques d’atteinte à la concurrence par le biais d’effets congloméraux lorsque la part de marché de l’entreprise issue de l’opération sur les marchés concernés ne dépasse pas 30 %.

53. Or, en l’espèce, la part de marché cumulée des parties est de [20-30] % sur le marché du transport routier domestique de marchandises sous températures dirigée et n’est supérieure à 30 % que sur le segment du transport de produits carnés sous température dirigée où la part de marché des parties atteint [30-40] %. S’agissant des marchés de services logistiques, les parties ne représentent que [0-5] % du marché des services logistiques à destination de la RHF. Celles-ci détiennent une part de marché cumulée de [10-20] % sur le marché des prestations logistiques relatives aux produits frais, et une part de marché de [0-5] % sur le marché des services logistiques relatives aux produits frais à destination de clients RHF. Sur les marchés régionaux de la logistique « grand froid », la part de marché cumulée de STEF et d’Ebrex n’excède [10-20] % que dans les régions Lorraine/Champagne-Ardennes, où elle atteint [30-40] % ([10-20] % sur le segment RHF), et Pays de Loire/Poitou Charentes où elle atteint [20-30] % ([0-5] % sur le segment RHF).

54. Par ailleurs, si le couplage de prestations de transport et de prestations logistiques peut être mis en oeuvre, cette pratique n’est pas systématique et les clients conservent une autonomie importante dans le choix de leurs prestataires. La partie notifiante indique que les clients de l’industrie agro-alimentaire lancent généralement des appels d’offres séparés pour les services d’entreposage et de transport sous température dirigée, tandis que les clients de la GMS et de la RHF demandent parfois à leurs prestataires de leur fournir une prestation globale incluant services logistiques et services de transport. Cependant, seulement […] % des clients des services de transport de STEF ([…] % pour Ebrex) font également appel à ses services de logistique. La partie notifiante a également précisé qu’à l’exception de certains clients de la RHF, les clients de services logistiques et de transport qui choisissent des offres combinées ne le font que pour une partie de leur besoins. Cela est confirmé par le test de marché.

55. De plus, à l’issue de l’opération, la nouvelle entité constituera le seul opérateur disposant d’une présence forte sur le marché national de services logistiques relatifs aux produits frais, sur certains marchés régionaux de services logistiques et sur le marché national du transport routier de marchandises sous température dirigée. Néanmoins les parties indiquent, conformément à ce qui a été relevé par la pratique décisionnelle29, que les transporteurs nationaux, tels que STG, Olano, Kuehne & Nagel et Norbert Dentressangle, sont en mesure de proposer des offres combinées logistique/transport sur l’ensemble du territoire. Il en est de même des prestataires de services logistiques notamment « grand froid », tels que Sofrilog, qui sont en mesure d’avoir recours, comme commissionnaires de transport, à un grand nombre de prestataires de transport de dimension nationale ou locale.

56. Au regard de ces éléments, l’opération n’est pas de nature à porter atteinte à la concurrence par le biais d’effets congloméraux sur les marchés du transport routier de marchandises sous température dirigée et des services logistiques.

DECIDE

Article unique : L’opération notifiée sous le numéro 13-108 est autorisée.

NOTES :

1 Le transport sous température dirigée peut se définir comme le transport effectué dans des véhicules isothermes, réfrigérants, frigorifiques ou, éventuellement calorifiques de denrées altérables ou non stables à température ambiante.

2 Le pôle transport routier du groupe STEF est organisé autour de la société STEF Transport et de ses filiales. Le groupe STEF, via la société STEF Transport, exerce notamment un contrôle conjoint sur la société Transcosatal Finances (TSFI) aux côtés des sociétés Satar et Chabas. L’opération ayant conduit à la prise de contrôle conjoint de la société TSFI par les sociétés Satar, Chabas et STEF Transport a été autorisée par l’Autorité de la concurrence dans sa décision 11-DCC-79 du 16 mai 2011.

3 Voir les décisions de l’Autorité de la concurrence 13-DCC-02 du 7 janvier 2013, relative à la création d’une entreprise commune par les sociétés Routière de l’Est Parisien et Compagnie Maritime Marfret, 11-DCC-79 du 16 mai 2011 relative à la prise de contrôle conjoint de Transcosatal Finances par les sociétés Satar, Chabas et STEF-TFE Transport, et 09-DCC-13 du 16 juin 2009, relative à la prise de contrôle exclusif des sociétés Giraud CEE et Giraud Sidérurgie par la société Geodis.

4 Voir les décisions de la Commission européenne COMP/M.5096 RCA / MAV Cargo du 25 novembre 2008, et COMP/M.6059, Norbert Dentressangle / Laxey logistics du 21 mars 2011.

5 Voir notamment les décisions n° COMP/M.5096, n°09-DCC-13 et n° 11-DCC-79 précitées.

6 Voir notamment la décision de la Commission européenne COMP/M.4746 Deutsche Bahn/EWS du 6 novembre 2007.

7 Voir la décision 09-DCC-13 précitée.

8 Voir les lettres du ministre de l’économie, des finances et de l’industrie C2004-85 du 2 septembre 2004 relative à une concentration dans le secteur des transports routiers de produits pétroliers, C2005-116 du 9 décembre 2005 relative à une concentration dans le secteur du transport routier de marchandises sous température dirigée et C2005-36 du 6 janvier 2006 au conseil de la société STEF-TFE, relative à une concentration dans le secteur de l’entreposage frigorifique et la décision de l’Autorité de la concurrence 11-DCC-33 du 24 février 2011 relative à la prise de contrôle exclusif de la société SAS Transports Roger et Cie et du fonds de commerce de la société Renaud Distribution par la société Transport G Gautier.

9 Voir la lettre du ministre de l’économie, des finances et de l’industrie C2004-85 précitée et la décision de la Commission européenne COMP/M.6059 précitée.

10 Voir les lettres du ministre de l’économie, des finances et de l’industrie 2005-36, C2005-116

11 Voir notamment les lettres du ministre de l’économie C2007-70 du 4 juillet 2007 au Président Directeur Général de la société Transalliance SA, relative à une concentration dans le secteur des transports routiers de marchandises, C2006-130 du 7 décembre 2006 Butler Capital Partners / Sernam , et les décisions de l’Autorité de la concurrence 09-DCC-13 précitée, 09-DCC-74 du 14 décembre 2009 relative à la prise de contrôle exclusif de la société Lovefrance SAS par la société Groupe Berto et 11-DCC-206 du 27 décembre 2011 relative à la prise de contrôle exclusif d’actifs du groupe Mory par la société Caravelle.

12 Voir la décision 09-DCC-13 précitée et la lettre C2005-110 en date du 29 novembre 2005 relative à une concentration dans les secteurs du transport routier de marchandises et de la logistique.

13 Voir notamment la décision de l’Autorité de la concurrence 11-DCC-79 précitée.

14 Voir la lettre du ministre de l’économie, des finances et de l’industrie C2005-36.

15 Les produits « grand froid » sont les produits conservés sous température dirigée négative : les produits congelés, les produits surgelés et les crèmes glacées (Voir notamment la lettre du ministre de l’économie, des finances et de l’industrie C2005-36).

16 Un chargeur est une personne physique ou morale qui effectue la mise en place et dispose les marchandises dans un véhicule de transport. Le chargeur peut être le client lui-même, son prestataire de services de transport ou parfois un commissionnaire de transport.

17Voir notamment la décision de la Commission européenne COMP/M.6059 précitée, et les décisions de l’Autorité de la concurrence 09-DCC-13 et 11-DCC-79 précitées.

18 Voir notamment la décision de l’Autorité de la concurrence 09-DCC-13 précitée.

19 Voir notamment la décision n° 11-DCC-79 du 16 mai 2011 relative à la prise de contrôle exclusif de sociétés Giraud CEE et Giraud Sidérurgie par la société Giraud.

20 Voir notamment la décision de la Commission européenne n° COMP/M.6059 – Norbert Dentressangle/Laxey Logistics du 23 avril 2011 et la décision n° 12-DCC-137 du 21 septembre 2012 relative à la prise de contrôle exclusif de la société KL Services par le groupe STEF.

21 Voir notamment la décision de la Commission européenne n° COMP/M.6059 – Norbert Dentressangle/Laxey Logistics du 23 avril 2011.

22 Voir la décision de l’Autorité de la concurrence 12-DCC-137 précitée.

23 Voir la lettre du ministre de l’économie, des finances et de l’industrie C2005-36 précitée et la décision de l’Autorité de la concurrence 11-DCC-79 précitée.

24 Voir la lettre du ministre C2005-36 précitée.

25 Voir la décision de l’Autorité de la concurrence 11-DCC-79 précitée.

26 Voir notamment la décision n° 11-DCC-206 du 27 décembre 2011 relative à la prise de contrôle exclusif d’actifs du groupe Mory par la société Caravelle.

27 Voir la lettre du ministre C2005-36 précitée, ainsi que la décision de l’Autorité de la concurrence 11-DCC-79.

28 Les informations relatives à la taille et aux parts de marché sont basées sur des données issues d’une étude « Panorama de la distribution des produits alimentaires et des boissons à la CHD – France 2011, avril 2012 » réalisée par le cabinet Gira Foodservice, données que la partie notifiante a le cas échéant corrigées selon des modalités qu’il n’y a pas lieu de remettre en cause dans le cadre de la présente affaire.

29 Voir la lettre du ministre de l’économie, des finances et de l’industrie C2005-36 précitée.