ADLC, 4 juillet 2014, n° 14-DCC-100

AUTORITÉ DE LA CONCURRENCE

relative à la prise de contrôle exclusif par Soufflet Agriculture des sociétés composant le groupe Entreprise Raynot

L’Autorité de la concurrence,

Vu le dossier de notification adressé complet au service des concentrations le 30 mai 2014, relatif à la prise de contrôle exclusif par la société Soufflet Agriculture des sociétés composant le groupe Entreprise Raynot, formalisée par un protocole de cession en date du 9 avril 2014 ;

Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L. 430-1 à L. 430-7 ;

Vu les éléments complémentaires transmis par les parties au cours de l’instruction ;

Adopte la décision suivante :

I. Les entreprises concernées et l’opération

1. Soufflet Agriculture est une société par actions simplifiée, filiale à 99,99 % de la société Etablissements J. Soufflet SA, société mère du groupe Soufflet détenue par M. Michel Soufflet. Le groupe Soufflet est actif dans divers secteurs de l’industrie agroalimentaire (biotechnologies, négoce, meunerie, agriculture, etc.). Soufflet Agriculture, société à la tête de la division agriculture du groupe, a pour activité la collecte de céréales, oléagineux et protéagineux, la production et multiplication de semences, la distribution de produits d’agrofourniture (semences, produits phytosanitaires, engrais, etc.) et d’aliments pour animaux aux agriculteurs en France et à l’international. En France, la division agriculture du groupe Soufflet intervient en Lorraine, Champagne-Ardenne, Bourgogne, Ile de France, Centre et Normandie ainsi que, via sa filiale Soufflet Atlantique, dans la région Poitou-Charentes.

2. Entreprise Raynot est un groupe agricole composée de quatre sociétés : la société de tête Etablissements Raynot, exerçant des activités de collecte, stockage et négoce de céréales, oléagineux et protéagineux, de distribution de produits d’agrofourniture pour les cultures et de transport de marchandises ; la société Triage et Semences SARL, exerçant une activité de triage de semences de ferme ; et deux sociétés civiles immobilières. Le groupe intervient principalement dans le département de la Vienne (86) et, dans une moindre mesure, dans les Deux-Sèvres (79) et en Indre-et-Loire (37).

3. L’opération, formalisée par un protocole de cession en date du 9 avril 2014, consiste en l’acquisition par Soufflet Agriculture de l’intégralité du capital d’Etablissement Raynot et de ses filiales. En ce qu’elle se traduit par la prise de contrôle exclusif du groupe Entreprise Raynot par le groupe Soufflet, l’opération notifiée constitue une opération de concentration au sens de l’article L. 430-1 du code de commerce.

4. Les entreprises concernées réalisent ensemble un chiffre d’affaires total sur le plan mondial de plus de 150 millions d’euros (groupe Soufflet : 4,7 milliards d’euros pour l’exercice clos le 30 juin 2013 ; Entreprise Raynot : 61,7 millions d’euros pour la même période). Deux au moins de ces entreprises réalisent en France un chiffre d’affaires supérieur à 50 millions d’euros (groupe Soufflet : 1,8 milliards d’euros pour l’exercice clos le 30 juin 2013 ; Entreprise Raynot : 61,7 millions d’euros pour la même période). Compte tenu de ces chiffres d’affaires, l’opération ne relève pas de la compétence de l’Union européenne. En revanche, les seuils de contrôle mentionnés au I de l’article L. 430-2 du code de commerce sont franchis. Cette opération est donc soumise aux dispositions des articles L. 430-3 et suivants du code de commerce relatifs à la concentration économique.

II. Délimitation des marchés pertinents

5. Les activités des parties se chevauchent dans les secteurs de la collecte et de la commercialisation de céréales, oléagineux et protéagineux ainsi que la distribution au détail de produits d’agrofournitures. Soufflet Agriculture est également active dans la production et la commercialisation de semences et la distribution d’aliments pour animaux d’élevage.

A. LES MARCHÉS DE LA PRODUCTION ET DE LA COMMERCIALISATION DE SEMENCES

1. MARCHÉS DE PRODUITS

6. Le marché de la production et de la commercialisation de semences correspond à la commercialisation en « circuit long » auprès de coopératives ou négociants, par opposition au circuit court (agrofourniture) par lequel les coopératives approvisionnent directement leurs agriculteurs adhérents en semences.

7. Au cas d’espèce, Soufflet Agriculture produit des semences qu’elle vend, pour 90 % de son chiffre d'affaires, aux agriculteurs dans le cadre de son activité de distribution au détail de produits d’agrofourniture et, pour 10 % de son chiffre d'affaires, à des distributeurs (coopératives et négociants).

Segmentation entre obtention et production/commercialisation

8. L’Autorité de la concurrence a envisagé une segmentation1 du secteur des semences selon les étapes du processus d’obtention2 de la semence de base d’une part, et de production3 et de commercialisation de semences commerciales, d’autre part.

9. Elle a cependant indiqué que la pertinence de cette segmentation dépendait étroitement du type de semences. S’agissant des semences autogames, qui sont les seules concernées par l’opération, l’Autorité a souligné que des opérateurs différents assuraient généralement les activités d’obtention, d’une part, et les activités de production et de commercialisation, d’autre part. Ainsi, les obtenteurs, dans le cadre de contrats de licence, donnent l’autorisation à des établissements producteurs de produire et commercialiser pour leur propre compte une quantité déterminée de semences (définie par semence) en contrepartie du versement d’une redevance.

Segmentation par espèce

10. Les autorités de concurrence distinguent autant de marchés pertinents qu’il existe d’espèces de semences, ces dernières n’étant pas mutuellement substituables4.

11. Pour autant, la question de la pertinence d’une segmentation par type d’espèces en ce qui concerne les semences autogames s’est posée, dans la mesure où du point de vue des producteurs non-obtenteurs, les usines de production de semences peuvent être indifféremment utilisées pour la production de toutes les espèces de semences autogames. L’Autorité de la concurrence a cependant relevé que la capacité réelle d’une coopérative à produire des semences variées était étroitement liée à la capacité de son réseau d’agriculteurs à modifier un certain nombre de contraintes techniques qui limitent la rotation des cultures. En outre, du point de vue de la demande, il ne peut être soutenu que les différentes espèces de semences autogames sont substituables5.

12. Toutefois, la question de la délimitation du marché peut être laissée ouverte en l’espèce, dans la mesure où, quelle que soit la définition envisagée, les conclusions de l’analyse concurrentielle demeurent inchangées.

13. Au cas d’espèce, Soufflet Agriculture est active sur le marché de la production et de la commercialisation de semences autogames de blé tendre, de blé dur, d’orge, d’avoine, de sarrasin, de féveroles, de pois, de lentilles, de moutarde et de vesces.

2. MARCHÉS GÉOGRAPHIQUES

14. La pratique décisionnelle européenne et nationale6 estime que le marché de la production et commercialisation de semences est de dimension nationale. La Commission européenne a en effet relevé que les prix et les conditions d’approvisionnement des clients différaient d’un Etat membre à l’autre. Par ailleurs, elle a noté que les semences commercialisées étaient développées en fonction des conditions de culture des zones géographiques auxquelles elles étaient destinées. La Commission et les autorités françaises en ont conclu que les clients achètent en principe les semences adaptées aux exigences liées à leurs sols et à leurs conditions climatiques auprès de producteurs implantés dans leur propre état membre7. Néanmoins, la Commission a aussi relevé une certaine « européanisation » du secteur des semences en soulignant que la certification délivrée par un Etat membre entraînait l’inscription au catalogue européen et permettait la libre commercialisation des semences en Europe.

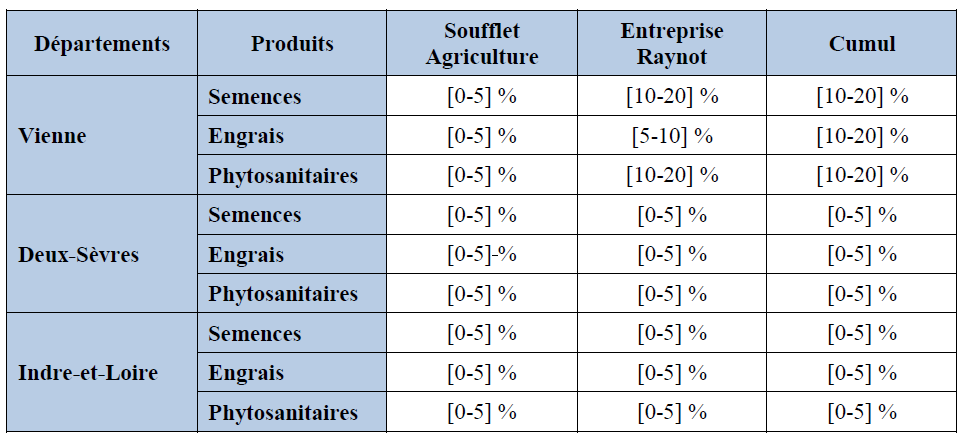

15. En l’espèce, la question de la délimitation géographique du marché peut être laissée ouverte, dans la mesure où, quelle que soit la définition envisagée, les conclusions de l’analyse concurrentielle demeurent inchangées.

B. LE MARCHÉ DE LA DISTRIBUTION AU DÉTAIL DE PRODUITS D’AGROFOURNITURE

1. MARCHÉS DE PRODUITS

16. En matière d’agrofourniture, la pratique décisionnelle distingue deux marchés de produits : le marché amont mettant en présence les fabricants et les distributeurs ou coopératives agricoles et le marché aval de la distribution au détail de produits d’agrofourniture mettant en présence les distributeurs ou coopératives agricoles et les agriculteurs. En l’espèce, les parties sont simultanément actives sur le seul marché aval de la distribution de produits d’agrofourniture auprès des cultivateurs.

17. En matière de la distribution au détail de produits d’agrofourniture, la pratique décisionnelle nationale8 a retenu une segmentation en fonction du type de cultures, en distinguant notamment le maraîchage de la polyculture, et a envisagé l’existence d’un marché distinct de la distribution de produits pour le vignoble. S’agissant des produits d’agrofourniture destinés à la polyculture, la pratique décisionnelle9 distingue la distribution de semences, la distribution d’engrais, la distribution de produits phytosanitaires, la distribution d’autres matériels agricoles, voire la distribution d’amendements, tout en soulignant l’existence d’une forte substituabilité du côté de l’offre dans la mesure où la très grande majorité des distributeurs propose aux agriculteurs ces différentes catégories de produits10. S’agissant plus spécifiquement de la distribution de semences, il a été envisagé l’existence d’un segment particulier constitué des semences destinées à l’agriculture biologique.

18. L’Autorité de la concurrence a en revanche estimé qu’il n’y avait pas lieu de segmenter le marché par canal de distribution, les négociants et les coopératives fournissant aux agriculteurs une offre similaire11. En effet, même si des différences importantes entre ces deux types d’acteurs (statuts, fiscalité, nature des relations contractuelles avec l’agriculteur) peuvent subsister, celles-ci ne suffisent pas à retenir l’existence de deux marchés de produits distincts.

19. Au cas d’espèce, les parties sont simultanément actives sur les marchés de la distribution au détail de semences, d’engrais et de produits phytosanitaires non biologiques.

2. MARCHÉS GÉOGRAPHIQUES

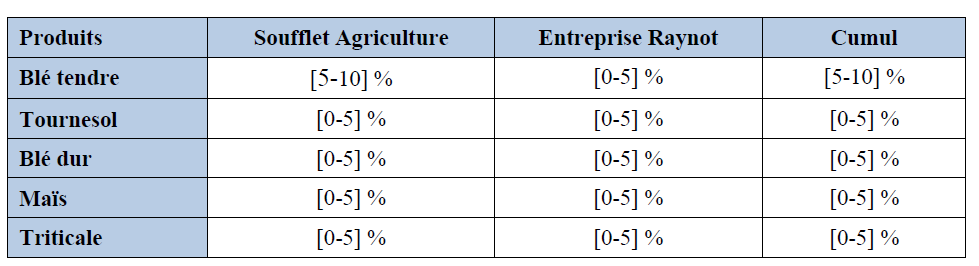

20. S’agissant de la délimitation géographique de ces marchés, la pratique décisionnelle12 a retenu une dimension locale pour les marchés de la commercialisation de semences, d’engrais et de produits phytosanitaires à destination des agriculteurs, l’analyse étant effectuée au niveau départemental. L’Autorité de la concurrence a considéré qu’en dépit de la recherche d’une certaine rationalisation dans la livraison des marchandises à partir de plateformes et lieux de stockage moins nombreux, le marché conservait une dimension locale. Dans ces conditions, et au vu des données disponibles pour le calcul des parts de marché, la présente analyse sera menée à l’échelon du département13. Dans la mesure où le périmètre d’activité des entreprises du secteur ne tient pas nécessairement compte de cette délimitation administrative, une analyse complémentaire sera menée en fonction de la répartition des points de vente des parties et de leur zone de chevauchement dans les départements affectés.

21. Au cas d’espèce, les parties sont simultanément actives dans les départements de la Vienne (86), des Deux-Sèvres (79) et de l’Indre-et-Loire (37).

C. LES CÉRÉALES, PROTÉAGINEUX ET OLÉAGINEUX

1. LE MARCHÉ AMONT DE LA COLLECTE DE CÉRÉALES, PROTÉAGINEUX ET OLÉAGINEUX

22. Conformément à la pratique de l’Autorité de la concurrence14, il y a lieu de retenir l’existence d’un marché unique de la collecte englobant à la fois les oléagineux, les protéagineux et les céréales. En effet, les silos de collecte peuvent indifféremment stocker tous types de grains (céréales, protéagineux et oléagineux), seulement certains produits nécessitant des infrastructures spécifiques, tels que des séchoirs pour le maïs ou des outils de triage pour les pois. Or la grande majorité des entreprises collectrices disposent de l’ensemble des infrastructures adaptées à chaque type de grain, ce qui leur permet de stocker aussi bien des céréales, des oléagineux que des protéagineux.

23. S’agissant de la délimitation géographique de ce marché, la pratique décisionnelle considère que la collecte de récoltes demeure un marché local, l’analyse concurrentielle étant d’abord menée, compte tenu notamment des données fournies par FranceAgriMer, au niveau départemental, complétée ensuite par une analyse sur des zones de 45 kilomètres autour des points de collecte des entreprises concernées.

24. Au cas d’espèces, les activités des parties se chevauchent sur les départements de la Vienne (86), des Deux-Sèvres (79) et de l’Indre-et-Loire (37).

2. LE MARCHÉ AVAL DE LA COMMERCIALISATION DE CÉRÉALES, D’OLÉAGINEUX ET DE PROTÉAGINEUX

a) Marchés de produits

25. La pratique décisionnelle nationale15, tout en laissant la question ouverte, considère qu’il existe un marché pertinent par type de céréales, oléagineux et protéagineux. Elle distingue par ailleurs le blé dur du blé tendre au motif que les usages de ces deux céréales sont différents : le blé dur est utilisé en semoulerie tandis que le blé tendre sert essentiellement en meunerie et en alimentation animale. En outre, les autorités de concurrence16 ont considéré qu’il pouvait être envisagé de distinguer des segments incluant uniquement les céréales, oléagineux ou protéagineux d’origine biologique.

26. Au cas d’espèce, les parties sont simultanément présentes sur les marchés de la commercialisation de blé tendre, de blé dur, d’orge, de maïs, de triticale, de colza, de tournesol et de pois17. Les parties ne commercialisent pas de céréales, oléagineux et protéagineux d’origine biologique.

b) Marché géographique

27. La pratique décisionnelle nationale18, tout en laissant la question ouverte, a considéré que ces marchés sont de dimension nationale, voire européenne.

28. Il a été envisagé19 de distinguer, dans le cas du blé dur, un marché de la commercialisation auprès des industriels de dimension nationale, et un marché de la commercialisation auprès de négociants de dimension au moins nationale. Toutefois, en l’espèce, la question de la délimitation géographique exacte du marché peut rester ouverte, l’analyse concurrentielle demeurant inchangée.

III. L’analyse concurrentielle

A. ANALYSE DES EFFETS HORIZONTAUX

1. LES MARCHÉS DE LA DISTRIBUTION AU DETAIL DE PRODUITS D’AGROFOURNITURE

29. Au niveau départemental, les parts de marché en valeur de la nouvelle entité sur les marchés de la distribution au détail de produits d’agrofourniture dans les départements concernés, calculé sur la base de la campagne 2012-2013, sont présentées ci-après :

30. Les parts de marché de la nouvelle entité dans les départements des Deux-Sèvres et de l’Indre-et-Loire resteront donc limitées, inférieures à [0-5] %, quel que soit le marché de produit analysé. Dans le département de la Vienne, où la présence des parties est la plus importante, les parts de marché de la nouvelle entité resteront inférieures à [10-20] %, quel que soit le marché de produit considéré. Elle fera en outre face à la concurrence d’opérateurs importants, disposant de parts de marché supérieures à la nouvelle entité sur le marché global de la commercialisation de produits d’agrofourniture, tels que Terrena-Poitou (22,5 %), Centre Ouest Céréales (22,5 %) ou Coop Coréa (15 %).

31. En ce qui concerne la répartition des points de vente des parties sur les territoires concernés, l’opération n’entraîne qu’un chevauchement limité, dans la mesure où Soufflet Agriculture ne dispose que d’un point de vente à proximité des sept points de vente d’Entreprise Raynot20, situé à Messemé au nord du département de la Vienne. Dans une zone incluant la moitié nord de la Vienne, le sud de l’Indre-et-Loire et le nord-est des Deux-Sèvres, la nouvelle entité devra faire face à la concurrence d’opérateurs disposant de nombreux points de vente à proximité de ceux des parties, tels que Terrena-Poitou (24 points de vente), Centre Ouest Céréales (douze points de vente), Bellané (neuf points de vente) ou Tricherie (cinq points de vente).

32. En conséquence, l’opération n’est pas de nature à porter atteinte à la concurrence sur le marché de la distribution au détail de produits d’agrofourniture.

2. LE SECTEUR DES CÉRÉALES, OLÉAGINEUX ET PROTÉAGINEUX

a) Les marchés amont de la collecte de céréales, protéagineux et oléagineux

33. Au niveau départemental, Entreprise Raynot dispose de sept silos, tous situés dans le département de la Vienne. Soufflet Agriculture dispose de deux silos dans ce département. Les parts de marché en volume de la nouvelle entité sur le marché de la collecte de céréales, protéagineux et oléagineux dans chacun des départements concernés, calculées sur la base des volumes récoltés durant la campagne 2012-2013, sont présentées ci-après :

34. La part de marché cumulée des parties demeurera donc inférieure à [0-5] % dans les départements de l’Indre-et-Loire et des Deux-Sèvres et inférieure à [5-10] % dans le département de la Vienne. La partie notifiante précise qu’il existe dans le département de la Vienne une vingtaine d’opérateurs actifs sur le marché de la collecte de céréales, oléagineux et protéagineux, dont trois importants : Terrena-Poitou (27,5 %), Centre Ouest Céréales (22,5 %) et Coop Corea (15,5 %).

35. Au niveau local, il existe une zone de chevauchement entre les parties situées au nord du département de la Vienne. Plus précisément, dans une zone de 45 kilomètres autour de Chouppes (point de collecte d‘Entreprise Raynot), les parties disposent ensemble de huit silos (deux pour Soufflet Agriculture et six pour Entreprise Raynot). Il ressort des informations communiquées par la partie notifiante que cette zone compte plus de 80 silos détenus par des sociétés concurrentes telles que Terrena-Poitou, Centre Ouest Céréales, Tricherie ou Bellanne.

36. En conséquence, il ressort de l’ensemble de ces éléments que l’opération n’est pas de nature à porter atteinte à la concurrence sur les marchés de la collecte de céréales, protéagineux et oléagineux.

b) Les marchés aval de la commercialisation de céréales, d’oléagineux et de protéagineux

37. Les parts de marché en volume de la nouvelle entité sur les marchés de la commercialisation de céréales, oléagineux et protéagineux en France, calculées sur la base de la campagne 2012-2013, sont les suivantes :

38. Les parts de marché de la nouvelle entité resteront donc inférieures à [10-20] %, l’opération entraînant un incrément inférieur à [0-5] %, quel que soit le marché de produits considéré.

39. En conséquence, l’opération n’est pas de nature à porter atteinte à la concurrence sur le marché de la commercialisation de céréales, d’oléagineux et de protéagineux.

B. ANALYSE DES EFFETS VERTICAUX

40. Une concentration verticale peut restreindre la concurrence en rendant plus difficile l’accès aux marchés sur lesquels la nouvelle entité sera active, voire en évinçant potentiellement les concurrents ou en les pénalisant par une augmentation de leurs coûts. Deux types de verrouillages sont envisageables. Dans le premier cas, l’entreprise intégrée refuse de vendre un intrant à ses concurrents en aval ou leur fournit à un prix élevé, dans des conditions défavorables ou à un niveau de qualité dégradé (verrouillage du marché des intrants). Dans le second cas, la branche aval de l’entreprise intégrée refuse d’acheter ou de distribuer les produits des fabricants actifs en amont et réduit ainsi leurs débouchés commerciaux (verrouillage de l’accès à la clientèle). La pratique décisionnelle des autorités de concurrence considère toutefois ces risques de verrouillage peu probables lorsque la part de l’entreprise issue de l’opération sur les marchés concernés ne dépasse pas 30 %.

41. Au cas d’espèce, le groupe Soufflet et Entreprise Raynot sont présents à la fois sur les marchés amont de la collecte de céréales, oléagineux et protéagineux ainsi que sur les marchés aval de la commercialisation de céréales, oléagineux et protéagineux. L’opération renforce donc l’intégration verticale du groupe Soufflet. Cependant, les parts de marché cumulées de parties seront inférieures à [5-10] % sur les marchés amont de la collecte de céréales, oléagineux et protéagineux (dans le département de la Vienne) et inférieures à [10-20] % sur les marchés aval de la commercialisation de céréales, oléagineux et protéagineux (au niveau national).

42. Par ailleurs, le groupe Soufflet est présent à la fois sur le marché amont de la production de semences et sur le marché aval de la distribution au détail de semences, sur lequel est également actif l’Entreprise Raynot. L’opération renforce donc l’intégration verticale du groupe Soufflet. Toutefois, les parts de marché de Soufflet Agriculture au niveau national pour la campagne 2012-2013 sur le marché de la production de semences sont inférieures à [10-20] %, quel que soit le marché de produit envisagé. Sur les marchés aval de la commercialisation au détail de semences, les parts de marché cumulées des parties seront également inférieures à [10-20] %.

43. Enfin, la nouvelle entité commercialisera des variétés de céréales et d’oléo-protéagineux susceptibles d’être un intrant pour les activités de transformation industrielle situées en aval et sur lesquelles le groupe Soufflet est présent. Il s’agit du marché de la fabrication et de la commercialisation de la farine21 (issue du blé tendre) et du marché de la fabrication et de la commercialisation de malt (issu de l’orge). Toutefois, le renforcement de l’intégration verticale de la nouvelle entité sur ces marchés sera très limité, dans la mesure où la nouvelle entité disposera de parts de marché de l’ordre de [10-20] % sur le marché de la commercialisation d’orge et de [5-10] % sur le marché de la commercialisation de blé tendre, avec des incréments très faibles sur ces deux marchés ([0-5] % pour le blé tendre et [0-5] % pour l’orge).

44. En conséquence, l’opération n’est pas de nature à porter atteinte à la concurrence par le biais d’effets verticaux.

C. ANALYSE DES EFFETS CONGLOMÉRAUX

45. Une concentration entraine des effets congloméraux lorsque la nouvelle entité étend ou renforce sa présence sur plusieurs marchés dont la connexité peut lui permettre d’accroitre son pouvoir de marché. Si les concentrations conglomérales peuvent susciter des synergies pro-concurrentielles, certaines peuvent néanmoins produire des effets restrictifs de concurrence lorsqu’elles permettent de lier, techniquement ou commercialement, les ventes ou les achats des éléments constitutifs du regroupement de façon à verrouiller le marché et à en évincer les concurrents.

46. Au cas d’espèce, la nouvelle entité verra sa présence renforcée à la fois sur les marchés de la distribution de produits d’agrofourniture pour cultures et sur les marchés de la collecte de céréales, oléagineux et protéagineux, principalement sur le département de la Vienne. Or, il existe une connexité entre ces marchés dans la mesure où ils mettent en présence les mêmes acteurs : sur le premier, les agriculteurs interviennent en qualité d’acheteurs de semences, engrais, produits phytosanitaires auprès du réseau des coopératives ; sur le second ils sont vendeurs de leurs récoltes auprès de ces mêmes coopératives22. Précisément, les parties pourraient lier commercialement leurs ventes ou leurs achats sur ces différents marchés, en conditionnant, par exemple, l’achat des récoltes produites par les agriculteurs à une obligation préalable d’achat par ceux-ci de leurs produits d’agrofourniture pour cultures23.

47. Toutefois, ce risque de verrouillage dans le département de la Vienne peut être écarté dans la mesure où les parts de marché cumulées des parties seront, quel que soit le segment de marché considéré, inférieure à [10-20] % sur le marché de la distribution de produits d’agrofourniture pour cultures et à [5-10] % sur le marché de la collecte de céréales, protéagineux et oléagineux.

48. La partie notifiante précise en outre que les contrats liant actuellement Soufflet Agriculture aux agriculteurs n’imposent pas d’obligation d’approvisionnement de ces derniers en produits d’agrofourniture auprès de la partie notifiante. Seuls certains contrats portant sur des qualités spécifiques de céréales imposent aux agriculteurs de se fournir en semences certifiées auprès de Soufflet Agriculture. Ces contrats concernent environ [Confidentiel] des volumes de céréales achetés par Soufflet Agriculture au cours de la campagne 2012-2013.

49. Dès lors, tout risque d’atteinte à la concurrence par le biais d’effets congloméraux peut être écarté.

DECIDE

Article unique : L’opération notifiée sous le numéro 14-093 est autorisée.

NOTES :

1 Décisions n° 10-DCC-66 du 28 juin 2010 relative à la transformation de RAGT Semences en entreprise commune contrôlée par RAGT et CAF Grains et n° 13-DCC-11 du 1er février 2013 relative à l’apport partiel d’actifs de la coopérative Sud Céréales à la coopérative Arterris.

2 L’obtention de semences de base est une activité de recherche, de développement et de sélection variétale.

3 La production de semence commerciale peut être définie comme la phase au cours de laquelle des établissements producteurs de semences trient, traitent et contrôlent les semences de base multipliées par les agriculteurs (cf. marché de la multiplication). Les semences commerciales ainsi obtenues seront ensuite certifiées au titre des variétés végétales inscrites au catalogue européen.

4 Voir la décision de la Commission européenne IV/M.1497 du 30 juin 1999, Norvartis / Maïsadour et la décision de l’Autorité de la concurrence n° 13-DCC-11 du 1er février 2013 relative à l’apport partiel d’actifs de la coopérative Sud Céréales à la coopérative Arterris.

5 Voir les décisions de l’Autorité de la concurrence n° 13-DCC-11, précitée, et n° 13-DCC-170 du 20 novembre 2013 relative à la fusion-absorption des sociétés coopératives agricoles Epis-Centre, Epis-Sem et Agralys par l’Union de Coopératives Agricoles Axereal

6 Voir la décision de la Commission européenne COMP/M.3506 du 28 août 2004 Fox Paine / Advanta et les décisions de l’Autorité de la concurrence n° 09-DCC-38 du 4 septembre 2009 relative à la fusion des coopératives Limagrain et Domagri et n°10-DCC-66 du 28 juin 2010 relative à la transformation de RAGT Semences en entreprise commune contrôlée par RAGT et CAF Grains.

7 Voir la décision COMP/M.3506, précitée.

8 Voir notamment les décisions de l’Autorité de la concurrence n° 10-DCC-84 du 16 août 2010 relative à la prise de contrôle exclusif du groupe Compas par la société coopérative agricole Champagne Céréales SCA et n° 12-DCC-104 du 31 juillet 2012 relative à la fusion entre les coopératives Gascoval et Terres de Gascogne.

9 Voir la lettre du ministre de l’économie C2008-112, précitée, et les décisions de l’Autorité de la concurrence n° 10-DCC-41 du 10 mai 2010 relative à la fusion par absorption des coopératives Capafrance et Force 5 par la coopérative Océal et n° 12-DCC-104 du 31 juillet 2012 relative à la fusion entre les coopératives Gascoval et Terres de Gascogne.

10 Voir la décision de l’Autorité de la concurrence n° 11-DCC-150 du 10 octobre 2011 relative à la prise de contrôle exclusif de la coopérative Elle-et-Vire par le groupe coopératif Agrial.

11 Voir la décision de l’Autorité de la concurrence n° 11-DCC-150, précitée.

12 Voir notamment les décisions de l’Autorité de la concurrence n° 11-DCC-150 et n° 12-DCC-104, précitées.

13 Voir la décision de l’Autorité de la concurrence n° 12-DCC-49 du 10 avril 2012 relative à la fusion entre les coopératives Charente Coop et Charentes Alliance.

14 Voir les décisions de l’Autorité de la concurrence n° 12-DCC-42 du 26 mars 2012 relative à la fusion entre la coopérative Champagne Céréales et la coopérative Nouricia et n° 13-DCC-11 précitée.

15 Voir par exemple les décisions n° 09-DCC-90 du 29 décembre 2009 relative à la fusion de la coopérative agricole de la Charente et de la coopérative agricole Syntéane, n° 10-DCC-107 du 9 septembre 2010 relative à l’apport partiel d’actifs de CAM 56 à Coopagri Bretagne, et à la fusion entre Coopagri Bretagne et Union Eolys et n° 13-DCC-11 précitée.

16 Voir les décisions de l’Autorité de la concurrence n° 09-DCC-38 et n° 09-DCC-90, précitées.

17 La partie notifiante précise que les parties commercialisent marginalement divers autres types de céréales. Compte tenu des faibles quantités concernées, notamment pour la cible, la commercialisation de ces céréales ne fera pas l’objet d’une analyse concurrentielle spécifique.

18 Voir par exemple les décisions de l’Autorité de la concurrence n° 09-DCC-90 et n° 10-DCC-107, précitées.

19 Voir la décision de l’Autorité de la concurrence n° 13-DCC-11, précitée.

20 Les points de vente de produits d’agrofourniture de Entreprise Raynot sont situés aux mêmes localisations que les silos de collecte de la société.

21 Il convient de préciser à cet égard que la Commission européenne a autorisé par décision en date du 27 mai 2014 la prise de contrôle exclusif par le groupe Soufflet du groupe Neuhauser, groupe industriel actif dans le secteur de la boulangerie, viennoiserie et pâtisserie industrielle (décision COMP/M.7210 – Groupe Soufflet / Groupe Neuhauser).

22 Il n’existe pas de risque d’effets congloméraux impliquant les activités de distribution d’aliments pour animaux d’élevage du groupe Soufflet dans la mesure où ce dernier n’est pas actif sur ce marché dans la région Poitou-Charentes.

23 Voir par exemple la décision de l’Autorité de la concurrence n° 12-DCC-42, précitée.