ADLC, 28 décembre 2021, n° 18-DCC-229

AUTORITÉ DE LA CONCURRENCE

relative à la prise de contrôle exclusif du groupe Meccoli par la société Eiffage Infrastructures

COMPOSITION DE LA JURIDICTION

Vice-Présidente :

Mme Siredey-Garnier

L’Autorité de la concurrence, Vu le dossier de notification adressé complet au service des concentrations le 7 décembre 2018, relatif à la prise de contrôle exclusif du groupe Meccoli par la société Eiffage Infrastructures, formalisée par un protocole d’accord en date du 21 septembre 2018 ; Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L. 430-1 à L. 430-7 ; Vu les éléments complémentaires transmis par la partie notifiante au cours de l’instruction ; Adopte la décision suivante :

I. Les entreprises concernées et l’opération

1. La société Eiffage Infrastructure SAS (ci-après « Eiffage »), est une filiale à 100 % du groupe Eiffage. Elle est l’opérateur de la branche infrastructure du groupe, qui comprend également des branches construction, énergies systèmes, et concessions. Elle est active dans la réalisation de travaux publics liés aux secteurs de la route, du métal et du génie civil. En particulier, dans le domaine du génie civil, Eiffage est entrée dans le secteur des travaux ferroviaires depuis 2015, via l’acquisition de la société Pichenot1.

2. Le groupe Meccoli (ci-après « Meccoli ») est articulé autour de trois structures : la société Audax, qui a pour activité l’acquisition, la détention d’actions et l’administration de la société Angelo Meccoli & Cie, la société Angelo Meccoli & Cie, détenue par Audax, [Confidentiel], et la société Meccoli Elec, filiale à 100 % de la société Angelo Meccoli & Cie. Meccoli, via les sociétés Angelo Meccoli & Cie et Meccoli Elec, est actif sur les marchés des travaux publics de voies ferrées.

3. L’opération est formalisée par un protocole d’accord en date du 21 septembre 2018, portant sur l’acquisition par Eiffage de 100 % des actions et des droits de vote des sociétés Audax et Angelo Meccoli & Cie et, indirectement, de sa filiale, la société Meccoli Elec. En ce qu’elle se traduit par la prise de contrôle exclusif de Meccoli par le groupe Eiffage, l’opération constitue une concentration au sens de l’article L. 430-1 du code de commerce.

4. Les entreprises concernées réalisent ensemble un chiffre d’affaires hors taxes total sur le plan mondial de plus de 150 millions d’euros (Eiffage : environ 15 milliards d’euros pour l’exercice clos au 31 décembre 2017 ; Meccoli : 110 millions d’euros pour le même exercice). Ces entreprises ont réalisé en France un chiffre d’affaires supérieur à 50 millions d’euros (Eiffage : 11,8 milliards d’euros pour l’exercice clos au 31 décembre 2017 ; Meccoli : 110 millions d’euros pour le même exercice). Compte tenu de ces chiffres d’affaires, l’opération ne relève pas de la compétence de l’Union européenne. En revanche, les seuils de contrôle mentionnés au I de l’article L. 430-2 du code de commerce sont franchis. Cette opération est donc soumise aux dispositions des articles L. 430-3 et suivants du code de commerce relatifs à la concentration économique.

II. Délimitation des marchés pertinents

5. Les parties à l’opération sont simultanément actives dans le secteur des travaux ferroviaires.

6. La pratique décisionnelle nationale des autorités de concurrence a relevé que le secteur des travaux ferroviaires se caractérise par un nombre important d’activités de production et de prestations de services constituant une chaîne de valeur2. Elle a ainsi opéré une distinction entre plusieurs catégories de prestations de services, constituant chacune un marché de services distinct : les marchés de la pose, du renouvellement et de la maintenance des voies ferrées (i), des technologies d’alimentation (ii), de la pose de matériel de signalisation ferroviaire (iii), de l’entretien des tunnels ferroviaires (iv), du génie civil (v) et du terrassement (vi). La pratique décisionnelle a par ailleurs envisagé, au sein de chacune de ces catégories, d’éventuelles sous- segmentations3.

7. En l’espèce, les marchés principalement concernés par l’opération sont ceux de la pose, du renouvellement et de la maintenance des voies ferrées (A), des technologies d’alimentation (B), et de la pose de matériel de signalisation ferroviaire (C)4.

A. LES MARCHÉS DE LA POSE, DU RENOUVELLEMENT ET DE LA MAINTENANCE DES VOIES FERRÉES

1. MARCHÉ DE SERVICES

8. La pratique décisionnelle a distingué les activités de la pose, du renouvellement et de la maintenance des voies ferrées selon qu’elles portent sur des voies de chemin de fer (i), de métro (ii), de tramway (iii) ou d’installations terminales embranchées (iv), compte tenu des différences relatives aux caractéristiques des voies sur lesquelles les travaux sont exécutés, aux moyens matériels et humains nécessaires à la réalisation des travaux et au contenu des prestations requises5.

9. Une éventuelle sous-segmentation du marché de la pose, du renouvellement et de la maintenance des voies de chemin de fer a été envisagée, selon que ces travaux sont réalisés de manière traditionnelle avec des chantiers peu mécanisés (« hors suite ») (i) ou via des chantiers hautement mécanisés, qui mettent en œuvre des trains de substitution permettant un rendement rapide (chantiers de « suite rapide ») (ii). Toutefois, la question de la segmentation exacte de ces marchés peut être laissée ouverte, dans la mesure où, quelle que soit la délimitation retenue, les conclusions de l’analyse concurrentielle demeurent inchangées.

10. En l’espèce, les parties sont simultanément actives sur les marchés des chantiers « hors suite ».

2. MARCHÉ GÉOGRAPHIQUE

11. La pratique décisionnelle a considéré que les marchés de la pose, du renouvellement et de la maintenance des voies des voies ferrées sont de dimension nationale

B. LES MARCHÉS DES TECHNOLOGIES D’ALIMENTATION

1. MARCHÉ DE SERVICES

12. Les prestations liées aux technologies d’alimentation regroupent l’ensemble des activités liées aux études, à l’électrification, à la pose et au remaniement de lignes caténaires. La pratique décisionnelle a défini les lignes caténaires comme « des systèmes de lignes électriques destinées à alimenter les trains en énergie électrique par l’intermédiaire de pantographes »7. 13. La question d’une éventuelle sous-segmentation de ce marché, en fonction notamment du type de services (conception ou pose) et du type de voies (chemin de fer ou tramway), a été laissée ouverte. 14. En l’espèce, les parties sont simultanément actives sur le marché de la pose de caténaires sur voies de chemin de fer.

2. MARCHÉ GÉOGRAPHIQUE

15. La pratique décisionnelle a considéré que les marchés des technologies d’alimentation revêtent une dimension nationale8. Il n’y a pas lieu de remettre en cause cette délimitation dans le cadre de la présente décision.

C. LES MARCHÉS DE LA POSE DE MATÉRIEL DE SIGNALISATION FERROVIAIRE

1. MARCHÉ DE SERVICES

16. La pratique décisionnelle a distingué la pose de signalisation ferroviaire (i), la production et commercialisation de signalisation ferroviaire (ii) et la conception des systèmes de signalisation (iii), dans la mesure où ces trois activités font intervenir des opérateurs distincts et donnent lieu à des appels d’offres séparés9.

17. Sur le marché de la pose de signalisation ferroviaire, la pratique a envisagé une distinction en fonction du type de voie ferrée. Toutefois, la question de la segmentation exacte de ces marchés peut au cas particulier être laissée ouverte, dans la mesure où, quelle que soit la délimitation retenue, les conclusions de l’analyse concurrentielle demeurent inchangées.

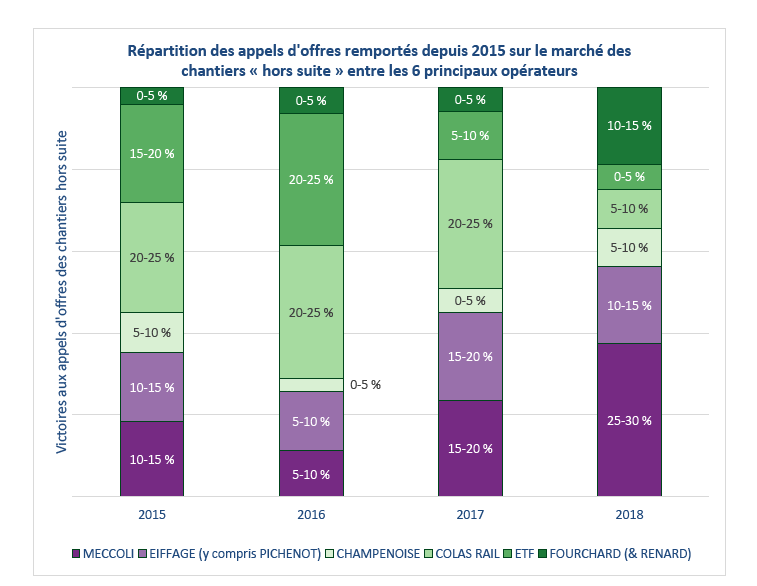

18. En l’espèce, les parties sont simultanément actives dans la pose de matériel de signalisation ferroviaire sur voies de chemin de fer.

2. MARCHÉ GÉOGRAPHIQUE

19. La pratique décisionnelle a considéré que le marché de la pose de matériel de signalisation ferroviaire revêtait une dimension nationale10. Il n’y a pas lieu de remettre en cause cette délimitation dans le cadre de la présente décision.

III. Analyse concurrentielle

20. L’opération entraîne des chevauchements d’activités entre les parties sur les marchés de la pose, du renouvellement et de la maintenance de voies ferrées, des technologies d’alimentation, et de la pose de matériel de signalisation ferroviaire. Ces chevauchements sont susceptibles d’engendrer des effets horizontaux.

21. Ces marchés se caractérisent par deux aspects : d’une part, il s’agit de monopsones, SNCF Réseau étant le seul client des parties, et d’autre part, ils fonctionnent par appels d’offres. Ces deux caractéristiques peuvent entraîner, en présence d’offres alternatives suffisantes, un contre-pouvoir de la demande susceptible de contrebalancer le pouvoir de marché du côté de l’offre.

A. MARCHÉS DE LA POSE, DU RENOUVELLEMENT ET DE LA MAINTENANCE DE VOIES FERRÉES

22. Les marchés de la pose, du renouvellement et de la maintenance de voies ferrées s’inscrivent dans le cadre du grand plan de modernisation du réseau11, qui requiert la mise en œuvre de chantiers de grande envergure, notamment le développement des « suites rapides », chantiers mécanisés intensifs en capital.

1. L’ESTIMATION DES POSITIONS DES PARTIES

23. La partie notifiante estime que la part de marché de la nouvelle entité sur les marchés de la pose, du renouvellement et de la maintenance de voies ferrées serait inférieure à 20 %, avec un incrément maximal de 5 points12.

24. Cette analyse repose sur les chiffres d’affaires réalisés en 2017 par les parties et leurs concurrents, établis à partir d’estimations de la partie notifiante.

Parts de marché des entreprises concernées (sur la base des chiffres d’affaires réalisés en 2017)

Entreprise concernée | Marché de la pose, du renouvellement et de la maintenance des voies ferrées13 | Marché de la pose, du renouvellement et de la maintenance des chemins de fer | Marché des chantiers hors suite sur chemins de fer |

Eiffage | [0-5] % | [0-5] % | [0-5] % |

Meccoli | [5-10] % | [10-20] % | [5-10] % |

Nouvelle entité | [10-20] % | [10-20] % | [10-20] % |

25. La nouvelle entité sera confrontée, sur chacun de ces marchés, à des concurrents importants, tels que les sociétés Champenoise, Colas Rail, ETF et Fourchard & Renard.

2. L’ANALYSE DU POUVOIR DE MARCHÉ DE LA NOUVELLE ENTITÉ

26. Comme les lignes directrices relatives au contrôle des concentrations le soulignent, s’agissant du cas particulier des marchés d’appel d’offres, « les parts de marché des offreurs ne permettent pas de mesurer correctement cet aspect du fonctionnement concurrentiel : même si la part de marché d’un opérateur perdant à l’issue d’une procédure d’appel d’offres demeure modeste,

27. En l’espèce, des tests de marché réalisés auprès de SNCF Réseau et des concurrents des parties ont permis de compléter l’analyse présentée par la partie notifiante. L’étude dynamique des taux de rencontre et des taux de victoire des entreprises a notamment permis de caractériser la structure concurrentielle des marchés d’appels d’offres de la pose, du renouvellement et de la maintenance de voies ferrées et les effets de la concentration sur ces derniers.

28. Ce type d’analyse sera mené uniquement sur les marchés des chantiers « hors suite », seul segment de marché où les parties ont remporté chacune au moins un appel d’offres depuis 2015, et où, par conséquent, l’intensité concurrentielle exercée l’une sur l’autre, avant l’opération, est la plus forte.

a) La participation des parties : taux de rencontre

29. Lorsque des entreprises soumissionnent aux mêmes appels d’offres, elles sont en mesure d’exercer l’une sur l’autre une pression concurrentielle. Des taux de rencontre importants peuvent ainsi constituer un indice d’une forte pression concurrentielle entre elles. 30. En l’espèce, sur l’ensemble des appels d’offres relatifs à des chantiers « hors suite » depuis 2015 (2 appels d’offres par an, composés chacun de 20 à 70 lots), Eiffage (via notamment sa filiale Pichenot) et Meccoli se sont rencontrés dans moins de 5 % des procédures. 31. Il s’en suit que les parties ne soumissionnent généralement pas aux mêmes appels d’offres et, dès lors, exercent, actuellement, une pression concurrentielle limitée l’une sur l’autre.

b) Les préférences du demandeur : taux de victoire

32. L’analyse des victoires des opérateurs du marché depuis 2015 permet d’identifier des concurrents crédibles, qui remportent un nombre significatif d’appels d’offres relatifs à des chantiers hors suite. Il s’agit des sociétés Champenoise, Colas Rail, ETF, Fourchard & Renard, Meccoli et Eiffage/Pichenot (cf. graphique ci-après).

33. Meccoli et Eiffage/Pichenot répondent chaque année aux appels d’offres relatifs à des chantiers hors suite, et leurs taux de victoire respectifs, depuis 2015, indiquent que ce sont des opérateurs importants sur ce marché. L’analyse temporelle des taux de victoire illustre toutefois le dynamisme des principaux concurrents sur ce marché.

34. Dans les cas où les entreprises concernées sont arrivées en premier et deuxième rang (ces cas permettent de définir un « taux de classement »), il est possible d’observer les effets qui pourraient résulter de la concentration. En effet, la concentration supprime la pression concurrentielle exercée par le deuxième sur le premier, laquelle est remplacée par celle du troisième. Il convient donc d’analyser les taux de classement en premier et deuxième rang des parties, puis l’écart de prix entre le deuxième et le troisième opérateur.

35. Premièrement, sur l’ensemble des appels d’offres relatifs à des chantiers hors suite passés depuis 2015 où Meccoli et Eiffage/Pichenot se sont rencontrés, lorsque Meccoli est arrivé premier au classement, Eiffage/Pichenot a été classé deuxième dans [10-20] % des appels d’offres. Inversement, lorsqu’Eiffage/Pichenot a été classé premier, Meccoli est arrivé en deuxième position dans [5-10] % des appels d’offres.

36. Deuxièmement, l’instruction a analysé l’écart de prix entre les offres des deuxième et troisième rang. Sur l’ensemble des appels d’offres auxquels les parties ont concomitamment participé, l’écart moyen de prix constaté est limité (inférieur à 3 %). Cet effet prix est observable sur les appels d’offres d’un montant faible comme élevé, ce qui confirme l’homogénéité de l’échantillon.

37. Cet effet prix n’est toutefois qu’un indicateur de la hausse moyenne de prix pouvant résulter de l’opération, et demeure tributaire de la capacité de la nouvelle entité à mettre effectivement en œuvre une hausse de prix. Or, le taux de rencontre entre les parties étant limité, comme indiqué au paragraphe 30, la capacité de mise en œuvre d’éventuelles augmentations apparaît faible, et ce d’autant plus qu’elle pourrait, en tout état de cause, être contrecarrée par le contre-pouvoir exercé par SNCF Réseau.

c) Le contre-pouvoir de la demande

38. Les éléments du dossier et les tests de marché réalisés pour les besoins de l’instruction confirment l’existence d’un contre-pouvoir de la demande, considéré comme important par les acteurs du marché.

39. SNCF Réseau est en effet l’unique client sur le marché des chantiers hors suite qu’il attribue par le biais d’appels d’offres. Chaque soumissionnaire doit par conséquent soutenir son projet devant SNCF Réseau, qui peut négocier les conditions financières proposées et ainsi exercer une pression supplémentaire sur les prix.

40. Il résulte de l’ensemble des éléments qui précède que l’opération n’est pas de nature à générer des effets horizontaux sur le marché des chantiers « hors suite » et, plus généralement, sur les marchés de la pose, du renouvellement et de la maintenance de voies ferrées.

B. MARCHÉS DES TECHNOLOGIES D’ALIMENTATION

41. Au sein de ces marchés, les activités des parties se chevauchent en matière de pose de caténaires sur voies de chemin de fer. Sur ce segment, la part de marché de la nouvelle entité est inférieure à 6 % (Eiffage : [0-5] %, Meccoli : [0-5] %), avec un incrément de [0-5] points.

42. Compte-tenu des parts de marché limitées, l’opération n’est pas de nature à générer des effets horizontaux sur les marchés des technologies d’alimentation.

C. MARCHÉS DE LA POSE DE MATÉRIEL DE SIGNALISATION FERROVIAIRE

43. Au sein de ces marchés, les activités des parties se chevauchent en matière de pose de signalisation de voies de chemin de fer. 44. Sur ce segment, la part de marché de la nouvelle entité est inférieure à 6 % (Eiffage : [0-5] % ; Meccoli : < [0-5] %), avec un incrément inférieur à 1 point. 45. Compte-tenu des parts de marché limitées, l’opération n’est pas de nature à générer des effets horizontaux sur les marchés de la pose de matériel de signalisation ferroviaire. DÉCIDE

Article unique : L’opération notifiée sous le numéro 18-251 est autorisée.

NOTES :

1 Cette acquisition n’a pas donné lieu à un examen par l’Autorité de la concurrence au titre du contrôle des concentrations.

2 Voir notamment C2007-22 / Lettre du ministre de l’économie, des finances et de l’industrie du 14 mai 2007, aux conseils de la société COLAS, relative à une concentration dans le secteur de la pose et de la maintenance de voies ferrées et C2007-20 / Lettre du ministre de l’économie, des finances et de l’industrie du 6 juillet 2007, aux conseils de la société Vossloh Infrastructure Services, relative à une concentration dans le secteur de la pose et de la maintenance de voies ferrées, et la décision de l’Autorité de la concurrence n° 11-DCC-135 du 5 septembre 2011 relative à la prise de contrôle exclusif de PPDC par NGE SAS.

3 Voir notamment l’avis n° 01-A-08 du Conseil de la concurrence du 5 juin 2001 relatif à l’acquisition du groupe GTM par la société Vinci, les décisions C2007-22 et C2007-20 précitées, la décision de l’Autorité de la concurrence n° 09-DCC-43 du 14 septembre 2009 relative à l’acquisition des sociétés Entreprise Malet et Entreprise Carceller par la société Spie Batignolles SA et la décision n° 11-DCC-135 précitée.

4 Dans le secteur des travaux ferroviaires, Eiffage est par ailleurs active sur les marchés du génie civil et du terrassement, mais tout risque d’effet congloméral a pu être écarté dans la mesure où ces activités ne sont pas utilisées simultanément aux activités de pose, renouvellement et maintenance de voies ferrées, ni à celles des technologies d’alimentation ou de pose de signalisation ferroviaire. En tout état de cause, Eiffage détient des positions limitées sur ces marchés (inférieures à 15 %).

5 Voir notamment les décisions C2007-22, C2007-20 et n° 11-DCC-135 précitées. 6 Ibid. 7 Voir notamment la décision C2007-22 précitée.

6 Il n’y a pas lieu de remettre en cause cette délimitation dans le cadre de la présente décision.

8 Ibid.

9 Voir notamment les décisions C2007-22 et C2007-20 précitées.

10 Ibid.

11 Le grand plan de modernisation du réseau résulte d’une demande de l’Assemblée nationale en 2012, à laquelle Réseau Ferré de France (devenu SNCF Réseau depuis) a répondu en 2013.

12 Sur le marché des chantiers « de suite rapide », la partie notifiante considère que les activités des parties ne se chevauchent pas, seul Meccoli ayant une activité sur ce type de prestations.

13 Les voies ferrées comprennent les différents types de voies : chemins de fer, métro, tramway et installation terminales embranchées. celui-ci reste susceptible d’exercer une pression concurrentielle significative sur le titulaire du contrat lors de son renouvellement »

14 Lignes directrices de l’Autorité de la concurrence relatives au contrôle des concentrations, paragraphe 401.

15 Lignes directrices de l’Autorité de la concurrence relatives au contrôle des concentrations, paragraphe 402.