ADLC, 12 décembre 2014, n° 14-DCC-183

AUTORITÉ DE LA CONCURRENCE

relative à la prise de contrôle conjoint des sociétés Val Commerces et Winter par les sociétés Eurocommercial Properties France et Agipimmo

L’Autorité de la concurrence,

Vu le dossier de notification adressé complet au service des concentrations le 17 novembre 2014, relatif à la prise de contrôle conjoint des sociétés Val Commerces et Winter par les sociétés Eurocommercial Properties France et Agipimmo, formalisée par une offre du 20 octobre 2014, par une lettre d’Axa du 27 octobre 2014 et par les Principaux termes et conditions du partenariat signés par Axa et Eurocommercial Properties France le 5 novembre 2014 ;

Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L. 430-1 à L. 430-7 ;

Vu les éléments complémentaires transmis par les parties au cours de l’instruction ;

Adopte la décision suivante :

I. Les entreprises concernées et l’opération

1. La société Eurocommercial Properties France SAS (ci-après « ECP France ») est contrôlée par Eurocommercial Properties NV, société à la tête du groupe Eurocommercial Properties (« ECP ») et soumise au contrôle fluctuant de ses actionnaires. Le groupe ECP est actif dans le secteur immobilier, en particulier dans l’acquisition, la détention et la gestion de locaux commerciaux.

2. Agipimmo est une société civile immobilière détenue par le groupe Axa, dont la société de tête, Axa SA, est soumise au contrôle fluctuant de ses actionnaires. Le groupe Axa est actif dans divers secteurs de l’économie, notamment l’assurance, la banque, la gestion d’actifs et l’immobilier.

3. Val Commerces et Winter sont deux sociétés civiles immobilières contrôlées par le groupe Axa. Elles sont propriétaires des 21 lots de copropriété1 qui correspondent aux surfaces de vente de la galerie marchande du centre commercial Shopping Etrembières (74), d’une surface totale de 9 006 m².

4. Aux termes de l’offre du 20 octobre 2014, de la lettre d’Axa du 27 octobre 2014 et des Principaux termes et conditions du partenariat signés par Axa et ECP France le 5 novembre 2014, l’opération consiste en l’acquisition par ECP France de 50 % du capital des sociétés Val Commerces et Winter, Agipimmo conservant 50 % du capital de ces sociétés. Les Principaux termes et conditions du partenariat prévoient qu’à l’issue de l’opération, les sociétés Val Commerces et Winter seront dirigées par deux cogérants, l’un étant désigné par ECP France et l’autre par Axa, et que la signature de tout acte par l’un des cogérants devra être préalablement autorisée par l’autre, pour toutes les décisions n’ayant pas été approuvées par les associés à l’unanimité. En outre, les décisions stratégiques des sociétés Val Commerces et Winter (notamment relatives au budget annuel et au plan d’affaires, à la réalisation d’un programme de rénovation des actifs gérés par ces sociétés et à l’approbation d’investissements hors budget annuel) devront être approuvées à l’unanimité par les associés de ces sociétés. Les groupes ECP et Axa exerceront donc un contrôle conjoint sur Val Commerces et Winter.

5. En ce qu’elle se traduit par la prise de contrôle conjoint par les groupes ECP et Axa des sociétés Val Commerces et Winter, l’opération constitue une concentration au sens de l'article L. 430-1 du code de commerce.

6. Les entreprises concernées ont réalisé ensemble un chiffre d’affaires hors taxes consolidé sur le plan mondial de plus de 150 millions d’euros au cours du dernier exercice clos (ECP : […] d’euros pour l’exercice clos le 30 juin 2014 ; Axa : […] d’euros pour l’exercice clos le 31 décembre 2013 ; Val Commerces et Winter : […] d’euros pour le même exercice). Deux d’entre elles ont réalisé en France un chiffre d’affaires supérieur à 50 millions d’euros (ECP : […] d’euros pour l’exercice clos le 30 juin 2014 ; Axa : […] d’euros pour l’exercice clos le 31 décembre 2013 ; Val Commerces et Winter : […] d’euros pour le même exercice). Compte tenu de ces chiffres d’affaires, l’opération ne relève pas de la compétence de l’Union européenne. En revanche, les seuils de contrôle mentionnés au I de l’article L. 430-2 du code de commerce sont franchis. Cette opération est donc soumise aux dispositions des articles L. 430-3 et suivants du code de commerce relatives à la concentration économique.

II. Délimitation des marchés pertinents

7. L’opération envisagée concerne le secteur de la gestion immobilière pour compte propre de centres commerciaux.

A. DÉLIMITATION DES MARCHÉS DE PRODUITS ET DE SERVICES

8. Les autorités de concurrence nationale et communautaire ont envisagé, tout en laissant la question ouverte, différentes segmentations dans le secteur des services immobiliers2 selon (i) les destinataires des services (particuliers ou entreprises), (ii) le mode de fixation des prix (immobilier résidentiel libre et logements sociaux ou intermédiaires aidés3), (iii) le type d’activité exercée dans les locaux (bureaux, locaux commerciaux et autres locaux d’activités4) et (iv) la nature des services ou biens offerts5.

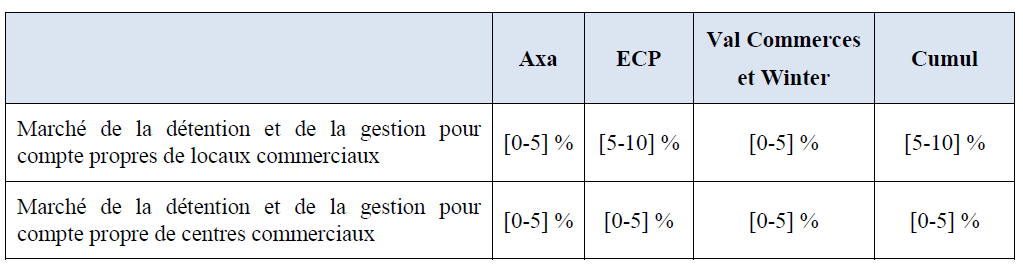

9. Pour ce dernier axe de segmentation, les services suivants ont été envisagés :

(i) la promotion immobilière qui comprend les activités de construction et de vente de biens immobiliers ;

(ii) la gestion d’actifs immobiliers pour compte propre ;

(iii) la gestion d’actifs immobiliers pour compte de tiers (des investisseurs institutionnels, principalement des banques et des compagnies d’assurances, qui recouvre le conseil et la gestion de portefeuille immobilier (arbitrage et valorisation d’actifs), le montage des opérations d’investissement immobilier et la gestion d’actifs immobiliers et de véhicules d’investissements spécialisés (notamment les sociétés civiles immobilières)

(iv) l’administration de biens immobiliers qui recouvre les activités de gestion des immeubles pour le compte de propriétaires et qui peut être segmentée entre la gestion locative et la gestion de copropriété ;

(v) l’expertise immobilière ;

(vi) le conseil immobilier ;

(vii) l’intermédiation dans les transactions immobilières, activité au sein de laquelle il peut être distingué entre l’achat/vente et la location d’immeubles6.

10. En l’espèce, les parties sont simultanément présentes sur le marché de la détention et de la gestion d’actifs immobiliers pour compte propre de locaux commerciaux, plus particulièrement le segment des centres commerciaux.

11. La pratique décisionnelle française, tout en laissant la question ouverte, a envisagé une segmentation entre centres commerciaux et locaux commerciaux en pied d’immeuble7, ainsi qu’une segmentation des centres commerciaux selon leur taille, à savoir :

(i) les petits centres commerciaux (« PCC »), dont la surface commerciale utile est comprise entre 5000 et 20 000 m² et qui contiennent entre 20 et 40 boutiques (magasins et services) ;

(ii) les grands centres commerciaux (« GCC »), dont la surface commerciale utile est comprise entre 20 000 et 40 000 m² et qui contiennent entre 40 et 80 boutiques ;

(iii) les centres commerciaux régionaux (« CCR »), dont la surface commerciale utile est supérieure à 40 000 m² et dont le nombre de boutiques est supérieur à 80 ; et

(iv) les centres à thèmes spécialisés (« CCT »), par exemple, dans l’équipement de la maison et les boutiques de fabriquant.

12. En l’espèce, les sociétés Val Commerces et Winter détiennent et gèrent 21 surfaces de vente totalisant une surface commerciale utile de 9 006 m², destinées à être occupées par les boutiques de la galerie marchande du centre commercial Shopping Etrembières, situé dans l’agglomération d’Annemasse (74), qui est un PCC.

B. DÉLIMITATION GÉOGRAPHIQUE DES MARCHÉS

13. La pratique décisionnelle française a considéré que les marchés de la gestion pour compte propre de centres commerciaux pouvaient être de dimension nationale ou infranationale, tout en laissant la question ouverte.

14. Au niveau national, la pratique décisionnelle a déjà relevé qu’une partie de la demande provient de groupes d’envergure nationale suivant une stratégie d’implantation dans des centres commerciaux selon une logique de maillage du territoire. En outre, elle a considéré, tout en laissant la question ouverte, que le marché des services immobiliers est de dimension nationale lorsque les investissements sont réalisés par de gros investisseurs professionnels8.

15. Au niveau infranational, deux niveaux d’analyse ont jusqu’à présent été retenus : la région et l’agglomération, l’analyse étant généralement menée au niveau régional lorsque la taille de l’aire urbaine est trop réduite pour permettre une véritable analyse concurrentielle.

16. Au cas d’espèce, l’analyse sera menée au niveau national, au niveau de la région Rhône-Alpes et au niveau de l’agglomération d’Annemasse (74).

III. Analyse concurrentielle

17. La partie notifiante a présenté les parts de marché de la nouvelle entité exprimées en surface de vente. La partie notifiante n’ayant pas été en mesure de fournir les parts de marché de la nouvelle entité selon la taille des centres commerciaux au niveau national et régional, cette segmentation n’a été prise en compte qu’au niveau local.

18. Au niveau national, la part de marché cumulée d’Axa, ECP et des sociétés cibles est inférieure à [0-5] % sur le marché de la détention et de la gestion pour compte propre de locaux commerciaux, et elle est inférieure à [0-5] % sur le marché de la détention et de la gestion pour compte propre de centres commerciaux.

19. Au niveau régional, en région Rhône-Alpes la partie notifiante a estimé que les parts de marché des parties sont les suivantes :

20. Il ressort de ce tableau que, dans la région Rhône-Alpes, la part de marché de la nouvelle entité sera inférieure à [5-10] % et que l’incrément lié à l’opération est inférieur à [0-5] %, quelle que soit la segmentation retenue.

21. Au niveau de l’agglomération d’Annemasse, l’opération n’entraînera pas de chevauchement d’activité puisque ni Axa, ni ECP n’y sont présents sur le marché de la détention et de la gestion pour compte propre de locaux commerciaux.

22. Il ressort de ce qui précède que l’opération envisagée n’est pas de nature à porter atteinte à la concurrence.

DECIDE

Article unique : L’opération notifiée sous le numéro 14-180 est autorisée.

NOTES :

1 Val Commerces est propriétaire de 19 lots représentant une surface totale de 8 662,9 m² et Winter est propriétaire de 2 lots représentant une surface totale de 343,8 m².

2 Voir notamment les décisions de l’Autorité de la concurrence n°14-DCC-36 du 18 mars 2014 relative à la prise de contrôle exclusif par le groupe Carrefour d’un portefeuille de 57 galeries commerciales auprès de la société Klépierre, n° 13-DCC-180 du 3 juillet 2013 relative à la prise de contrôle conjoint du pôle de compétences urbaines de Bordeaux par la société Midi Foncière 2 et la Caisse des Dépôts et Consignations ; n° 11-DCC-178 du 13 décembre 2011 relative à la prise de contrôle conjoint par la Caisse des Dépôts et Consignations et CNP Assurances de la société Althazar SAS ; n° 10-DCC-112 du 17 septembre 2010 relative à la prise de contrôle conjoint par Prédica et Altaréa de la société Alta Marigny Carré de Soie ; la décision de l’Autorité de la concurrence n° 10-DCC-13 du 29 janvier 2010 relative à la prise de contrôle exclusif par Icade S.A. de la Compagnie la Lucette S.A ; la lettre du ministre de l’économie, de l’industrie et de l’emploi C2008-79 du 22 août 2008, aux conseils des sociétés CDC et Eurosic, relative à une concentration dans le secteur de l’immobilier.

3 Voir la lettre du ministre de l’économie, des finances et de l’industrie C2002-112 du 8 novembre 2002 aux conseils de la société Gecina relative à une concentration dans le secteur des actifs immobiliers.

4 Voir la décision de l’Autorité de la concurrence n° 11-DCC-178 du 13 décembre 2011, précitée ; les lettres du ministre de l’économie C 2007-85 du 16 juillet 2007 aux conseils de la société Compagnie Altarea Habitation, relative à une concentration dans le secteur de la promotion immobilière résidentielle et C 2006-151 du 10 janvier 2007 au conseil du groupe Société Nationale Immobilière, relative à une concentration dans le secteur du développement et de la gestion de parc immobilier à vocation essentiellement résidentielle ; la décision de la Commission européenne COMP/M.3370 du 9 mars 2004, BNP Paribas / Ari.

5 Voir les décisions de l’Autorité de la concurrence n° 11-DCC-178 du 13 décembre 2011 et n° 10-DCC-112 du 17 septembre 2010, précitées et la lettre du ministre de l’économie C2007-52 du 22 mai 2007 aux conseils de la société Unibail, relative à une concentration dans le secteur des services immobiliers.

6 Voir la lettre du ministre de l’économie, des finances et de l’industrie C2005-126 précitée.

7 Voir les décisions de l’Autorité de la concurrence n° 14-DCC-36 du 18 mars 2014 et n°11-DCC-178 du 13 décembre 2011 et la lettre du ministre de l’économie C2007-52 du 22 mai 2007, précitées.

8 Voir les décisions de l’Autorité de la concurrence n°14-DCC-36 du 18 mars 2014 et n° 10-DCC-112 du 17 septembre 2010 et les lettres du ministre de l’économie C2007-85 du 16 juillet 2007 et C2007-52 du 22 mai 2007, précitées.