ADLC, 13 juin 2017, n° 17-DCC-76

AUTORITÉ DE LA CONCURRENCE

relative à la prise de contrôle exclusif de Groupe News Participations par SFR Group

L’Autorité de la concurrence,

Vu le dossier de notification adressé complet au service des concentrations le 6 avril 2017, relatif à la prise de contrôle exclusif de la société Groupe News Participations par la société SFR Group, formalisée par un contrat d’émission et de souscription relatif à des emprunts obligataires en date du 3 décembre 2015 et une décision du conseil d’administration de SFR Group en date du 7 mars 2017 ; Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L. 430-1 à L. 430-7 ;

Vu les éléments complémentaires transmis par la partie notifiante au cours de l’instruction ;

Adopte la décision suivante :

I. Les entreprises concernées et l’opération

1. SFR Group est une société essentiellement active sur les marchés de gros et de détail des communications électroniques. Elle exploite des réseaux et commercialise des services de télévision payante, téléphonie fixe et mobile et d’accès Internet haut et très haut débit. SFR Group est contrôlée par la société Altice N.V., elle-même exclusivement contrôlée par M. Patrick Drahi (ci-après « le groupe Altice »). En France, le groupe Altice est principalement actif dans le secteur des télécommunications1, de la télévision, de l’exploitation de sites Internet, de la presse écrite et de la publicité. Dans le secteur de la télévision, le groupe Altice est actif aux différents stades de la chaîne de valeur. Sur les marchés amont de l’acquisition de droits, il est présent, via Altice Pictures et Altice Entertainment News & Sport (« AENS »). Le groupe Altice met à disposition de SportsCoTV, filiale de Groupe News Participations (ci-après « GNP »), depuis août 2016, les droits de diffusion de Premier League (championnat anglais de football de première division) qu’il détient jusqu’en 2019, en contrepartie de l’autorisation exclusive d’exploitation des droits de distribution du signal de la chaîne SFR Sport 1 consentie à AENS. Sur les marchés intermédiaires de l’édition et de la commercialisation de chaînes de télévision payantes, le groupe Altice est actif, via Ma Chaîne Sport, AENS et i24 News. Ces sociétés éditent des chaînes autour des thématiques du sport (SFR Sport 2, SFR Sport 3, SFR Sport 4, SFR Sport 5), du bien-être (MCS Maison, MCS Bien-être) et de l’informatio n (i24news), ainsi qu’un service de vidéo à la demande par abonnement (SFR Play). Par ailleurs, le groupe Altice, via sa filiale AENS, rémunère SportsCoTV au titre de son activité d’éditeur de la chaîne SFR Sport 1. Aux termes du partenariat actuel entre le groupe Altice et GNP, SFR Sport 1 doit donc être considérée comme une chaîne détenue par le groupe Altice sur laquelle il exerce un contrôle. Enfin, sur les marchés aval de la distribution de chaînes de télévision payante et de services de télévision payante linéaires et non-linéaires, le groupe Altice est actif, via SFR Group.

2. Groupe News Participations (ci-après « GNP ») contrôle la société NextRadioTV qui forme, avec ses filiales, un groupe de médias dont le contenu est diffusé sur ses chaînes de télévisio n, ses stations radio (RMC et BFM Business) et les sites Internet qu’il exploite. Dans le secteur de la télévision, NextRadioTV est un éditeur de chaînes gratuites (BFM TV, BFM Paris, RMC Découverte) et de chaînes payantes (BFM Business, SFR Sport 12, BFM Sport). NextRadioTV est également active dans le secteur de la publicité via sa filiale NextRégie qui commercialise les espaces publicitaires des médias qu’elle édite ou édités par des tiers. Il s’agit des chaînes de télévision du groupe Discovery (Eurosport 1, Eurosport 2, Discovery Channel et Discovery Science), des chaînes françaises de Fox (National Géographic, Nat Géo Wild et Voyage) et des chaînes du groupe Altice susmentionnées. Par ailleurs, à ce jour, NextRadioTV détient 39 % du capital de la société PHO Holding qui détient elle-même l’intégralité du capital de la société Diversité TV qui édite la chaîne gratuite « semi-généraliste » Numéro 233. GNP est exclusivement contrôlée par M. Alain Weill via la société News Participations4.

3. L’opération notifiée constitue la seconde étape d’un partenariat conclu entre le groupe Altice et GNP le 24 juillet 2015, qui s’est matérialisé par l’acquisition d’une participation minoritaire de 49 % du capital de GNP par Altice Content Luxembourg5, le 27 août 2015, et par un contrat d’émission et de souscription d’emprunts obligataires sous forme d’obligations convertibles en actions en date du 3 décembre 2015. Ce partenariat a par ailleurs donné lieu à la conclusio n d’un pacte d’actionnaires ne conférant au groupe Altice aucun droit de veto sur les décisions stratégiques de GNP, qui portent sur l’approbation du plan d’affaires, le budget et la nominatio n et/ou la révocation des dirigeants de GNP, ni la possibilité d’exercer un contrôle de fait sur cette dernière. Le 7 mars 2017, le conseil d’administration de SFR Group a décidé la conversion des obligations détenues par Altice Content Luxembourg6, de sorte qu’à l’issue de cette conversion cette dernière doit détenir 99,7 % du capital et des droits de vote de GNP. En ce qu’elle se traduit par la prise de contrôle exclusif de GNP par SFR Group via Altice Content Luxembourg, l’opération notifiée constitue une concentration au sens de l’article L. 430-1 du code de commerce.

4. Les entreprises concernées réalisent ensemble un chiffre d’affaires hors taxes total sur le plan mondial de plus de 150 millions d’euros (groupe Altice : 14,5 milliards d’euros pour l’exercice clos au 31 décembre 2015 ; GNP : […] d’euros pour le même exercice). Chacune de ces entreprises a réalisé en France un chiffre d’affaires supérieur à 50 millions d’euros (groupe Altice : 11 milliards d’euros pour l’exercice clos au 31 décembre 2015 ; GNP : […] d’euros pour le même exercice). Par ailleurs, le chiffre d’affaires de GNP n’excède 25 millions d’euros que dans un seul État membre de l’Union européenne (la France). Compte tenu de ces chiffres d’affaires, l’opération ne relève pas de la compétence de l’Union européenne. En revanche, les seuils de contrôle mentionnés au I de l’article L. 430-2 du code de commerce sont franchis. Cette opération est donc soumise aux dispositions des articles L. 430-3 et suivants du code de commerce relatifs à la concentration économique.

5. L’opération est également soumise à l’agrément du Conseil supérieur de l’audiovisuel (« CSA ») au titre de la loi n° 86-1067 du 30 septembre 1986 relative à la liberté de communication.

II. Délimitation des marchés pertinents

6. Les marchés concernés à titre principal par l’opération sont ceux de la télévision qui font l’objet d’une pratique décisionnelle établie. Depuis 2006, le ministre chargé de l’économie, le Conseil puis l’Autorité de la concurrence ont rendu une dizaine d’avis ou de décisions relatifs à des concentrations dans ce secteur. Au moment de l’instruction de la présente concentratio n, l’Autorité réexamine d’ailleurs les injonctions de la décision par laquelle elle a autorisé la prise de contrôle exclusif de TPS et CanalSatellite par Vivendi et Groupe Canal Plus (ci-après « GCP »)7 et les engagements de la décision par laquelle elle a autorisé la prise de contrôle exclusif de Direct 8, Direct Star, Direct Productions, Direct Digital et Bolloré Intermédia par Vivendi et GCP8. Compte tenu de cette pratique établie, et dans la mesure où aucun élément recueilli au cours de l’instruction ne remet en cause les définitions retenues dans les dernières décisions de l’Autorité dans ce secteur9, les délimitations traditionnelles des marchés de la télévision demeurent pertinentes pour les besoins de la présente analyse, sans qu’il soit nécessaire d’exposer en détail les raisons qui ont conduit à leur segmentation. Leur délimitatio n est rappelée ci-après (A).

7. Les secteurs de la publicité (B), de l’exploitation de sites Internet (C) et des communicatio ns électroniques (D) sont également concernés par cette opération10.

A. LES MARCHÉS DE LA TÉLÉVISION

8. En France, les activités de la télévision payante se distinguent de celles de la télévision dite « gratuite » (ou « en clair »)11. Alors que le groupe Altice est présent sur l’intégralité de la chaîne de valeur de la télévision payante, GNP exerce des activités d’édition de chaînes payantes et gratuites, de sorte que l’opération est susceptible de produire des effets sur l’ensemble du secteur de la télévision.

9. En amont, la pratique décisionnelle de l’Autorité distingue les marchés de l’acquisition des droits de diffusion de programmes audiovisuels (1). Au stade intermédiaire, elle identifie les marchés de l’édition et de la commercialisation de services de télévision payante12 (2). Enfin, à l’aval, seuls les marchés de la distribution de services de télévision payante sont examinés 13 (3).

1. MARCHÉS AMONT DE L’ACQUISITION DES DROITS DE DIFFUSION

10. La pratique décisionnelle [confidentiel] a été rappelée dans la décision n° 14-DCC-50 précitée.

11. L’Autorité distingue les marchés relatifs à l’acquisition des droits de diffusion d’œuvres cinématographiques et de séries télévisées (a), d’événements sportifs (b), et des autres programmes télévisés (c).

a) Les marchés de l’acquisition des droits de diffusion des œuvres cinématographiques et des séries télévisées

12. S’agissant des œuvres cinématographiques et des séries, la pratique décisionnelle effectue traditionnellement une triple segmentation en fonction i) des fenêtres de diffusion telles que définies par la chronologie des médias14, ii) du mode de diffusion (linéaire, à la demande, à la demande par abonnement) et iii) de l’origine de l’œuvre acquise.

13. La pratique décisionnelle a ainsi considéré qu’il convient de distinguer les marchés de produits suivants.

14. En ce qui concerne l’acquisition de droits portant sur une diffusion à la télévision payante spécifiquement :

− l’achat de droits relatifs aux films américains récents (qui comprennent essentiellement les films produits par les grands studios hollywoodiens) ;

− le marché de l’achat de droits relatifs aux films d’expression originale française (« EOF ») récents15.

15. En ce qui concerne l’acquisition de droits portant sur une diffusion à la télévision en clair spécifiquement :

− le marché du préachat de droits de diffusion de films inédits EOF en première fenêtre en clair ; − le marché du préachat de droits de diffusion de films inédits EOF en deuxième et troisième fenêtres en clair ;

− le marché de l’achat de droits relatifs aux films inédits américains pour la télévision en clair. 16. En ce qui concerne l’acquisition de droits portant indifféremment sur une diffusion à la télévision payante ou à la télévision en clair :

− l’achat de droits relatifs aux séries américaines récentes ;

− le marché de l’achat de droits relatifs aux films de catalogue EOF ;

− le marché de l’achat de droits relatifs aux films de catalogue américains.

17. En ce qui concerne l’acquisition de droits hors diffusion télévisuelle :

− le marché de l’achat de droits relatifs aux films américains récents pour l’exploitation en vidéo à la demande ;

− le marché de l’achat de droits relatifs aux films EOF récents pour l’exploitation en vidéo à la demande.

b) Les marchés de l’acquisition des droits de diffusion d’événements sportifs

18. La pratique décisionnelle distingue les droits portant sur le football des droits qui portent sur les autres disciplines sportives. Les marchés de l’acquisition des droits de diffusions des événements sportifs ont ainsi été définis :

− les matches de la Ligue 1 de football ;

− les championnats étrangers de football les plus attractifs (dont la Premier League fait partie) ;

− les compétitions régulières de football qui se déroulent toute l’année et qui impliq uent des équipes françaises : Ligue 2, coupes nationales, Ligue des Champions et Europa League ;

− les autres compétitions de football ;

− les événements sportifs d’importance majeure, autres que footballistiques16 ;

− les autres compétitions sportives.

19. Chacun de ces marchés a par ailleurs été segmenté entre les services de télévision linéaires (télévision gratuite ou payante) et les services de télévision non-linéaires (vidéo à la demande à l’acte ou par abonnement). c) Les marchés de l’acquisition des droits des autres programmes télévisés

20. La pratique décisionnelle distingue les programmes suivants :

− les autres programmes de stock (fictions17, documentaires, animations), sous-segmentés selon leur destination (services de télévision linéaires ou non-linéaires) ;

− les autres programmes de flux (programmes d’informations, magazines, jeux, variétés et émissions de plateau), au sein duquel la pratique décisionnelle a sous-segmenté selon la destination du programme (services de télévision linéaires ou non-linéaires), d’une part, et a envisagé un segment relatif aux images d’actualité, d’autre part.

21. S’agissant de la dimension géographique des marchés amont de l’acquisition des droits de diffusion, la pratique décisionnelle retient pour chacun d’eux une dimension nationale.

2. MARCHÉS INTERMÉDIAIRES DE L’ÉDITION ET DE LA COMMERCIALISATION DE CHAÎNES DE TÉLÉVISION PAYANTE

22. La pratique décisionnelle en matière de délimitation des marchés de l’édition et de la commercialisation de chaînes de télévision payante a été rappelée dans la décision n° 12-DCC-100 précitée.

23. En matière d’édition et de commercialisation de chaînes de télévision payante, l’Autorité considère qu’il n’est pas pertinent de distinguer différents marchés en fonction des plateformes techniques de distribution des chaînes (ADSL, fibre, câble, satellite, TNT).

24. La pratique décisionnelle opère, en revanche, une distinction entre l’édition et la commercialisation de chaînes premium (a) et l’édition et la commercialisation de chaînes thématiques (b).

a) L’édition et la commercialisation de chaînes premium

25. Les chaînes premium proposent des contenus cinématographiques (films de première fenêtre 18) et sportifs (Ligue 1 de football, Ligue des champions et championnats de football étrangers attractifs).

b) L’édition et la commercialisation de chaînes thématiques

26. Les chaînes thématiques proposent des contenus essentiellement non premium, chaque thématique (cinéma, sport, information, jeunesse) constituant un marché de produit distinct.

27. Toutefois, l’Autorité de la concurrence a envisagé la possibilité de délimiter, au sein de ce marché, un marché des chaînes premium mono-contenu19, distinct des autres chaînes thématiques.

28. S’agissant de la dimension géographique des marchés intermédiaires de l’édition et de la commercialisation de chaînes de télévision payante, la pratique décisionnelle retient pour chacun d’eux une dimension nationale, à l’exception des départements et régions d’outre-mer, qui forment un marché géographique distinct.

3. MARCHÉS AVAL DE LA DISTRIBUTION DE SERVICES DE TÉLÉVISION PAYANTE

29. La pratique décisionnelle considère qu’il n’est pas pertinent de segmenter ces marchés en fonction de la plateforme de distribution des chaînes (satellite, câble, ADSL, fibre). Elle a identifié un marché de la distribution de services de télévision payante à destination des professionnels, distinct des services à destination des particuliers, ainsi qu’un marché distinct de la distribution de services de télévision payante sur terminaux mobiles.

30. La pratique décisionnelle a par ailleurs distingué les offres de premier niveau et les offres de second niveau. Les offres de premier niveau sont disponibles, sans coût supplémentaire, pour les abonnés ayant souscrit un abonnement triple play auprès d’un fournisseur d’accès à internet (ci-après « FAI »). Les offres de second niveau sont disponibles moyennant un abonnement supplémentaire pour les abonnés qui souhaitent profiter de chaînes ou de bouquets spécifiques.

31. S’agissant de la dimension géographique des marchés aval de la distribution de services de télévision payante, la pratique décisionnelle distingue les offres diffusées en métropole des offres diffusées dans les départements et régions d’outre-mer.

B. SECTEUR DE LA PUBLICITÉ

32. Au sein du secteur de la publicité, l’Autorité distingue les marchés de la vente d’espaces publicitaires (1) des marchés de la régie publicitaire (2)20.

1. MARCHÉS DE LA VENTE D’ESPACES PUBLICITAIRES

33. La pratique décisionnelle considère qu’il existe autant de marchés de la publicité que de supports médias21. En effet, selon le type de média choisi, le public cible peut varier significativement, les coûts et les techniques de production et de diffusion des messages diffèrent également fortement.

34. En l’espèce, GNP vend des espaces publicitaires à la télévision (a) et à la radio (b), alors que le groupe Altice est principalement actif sur les marchés de la publicité dans la presse magazine (c)22. Les seuls chevauchements d’activités des parties se situent sur les marchés de la vente d’espaces publicitaires en ligne (d). a) Marché de la publicité télévisuelle

35. La pratique décisionnelle considère que le marché de la publicité télévisuelle est distinct des autres marchés de la publicité, et n’a pas à être segmenté, notamment selon le caractère payant ou gratuit de la chaîne23.

36. Selon les autorités de concurrence, la dimension géographique du marché de la publicité télévisuelle est nationale, du fait des barrières linguistiques et culturelles, sauf en matière de publicité télévisuelle locale, pour laquelle le marché pertinent serait d’une dimensio n correspondant à la zone de diffusion de la télévision24.

b) Marché de la publicité radiophonique

37. La pratique décisionnelle considère que le marché de la publicité radiophonique est distinct des autres marchés de la publicité25.

38. La pratique décisionnelle européenne considère que le marché de la publicité radiophonique est généralement de dimension nationale en raison des barrières linguistiques, des différentes règlementations nationales et des préférences culturelles nationales. Elle relève cependant qu’un certain nombre de stations de radio sont diffusés uniquement localement et qu’une délimitation géographique plus étroite de ce marché pourrait être envisagée26.

39. La pratique décisionnelle nationale considère que la publicité radiophonique nationale doit ainsi être distinguée de la publicité radiophonique locale. En effet, suivant la catégorisatio n déterminée par le CSA, la publicité locale est réservée aux radios de catégorie A, B et C, alors que la publicité nationale est ouverte à tous les types de radio. De plus, la publicité nationale a vocation à être diffusée sur l’ensemble du territoire national, sans limitation géographique, alors que les radios de dimension locale n’offrent d’intérêt pour les annonceurs nationaux que si elles se groupent. Enfin, les conditions d’accès à l’espace publicitaire radiophonique local diffèrent de celles qui concernent l’espace publicitaire national27.

c) Marchés de la publicité dans la presse écrite

40. Dans le secteur de la presse écrite, la pratique décisionnelle opère une distinction entre la presse quotidienne nationale, la presse quotidienne régionale, la presse magazine, la presse gratuite et la presse spécialisée28.

41. Pour chaque type de presse ainsi défini, trois marchés sont traditionnellement distingués : le lectorat, la vente d’espaces publicitaires et le marché des petites annonces29. S’agissant du marché de la vente d’espaces publicitaires, les autorités de concurrence ont envisagé différentes approches aux fins de délimiter les marchés30. L’une d’elles consiste à considérer que le marché de la vente d’espaces publicitaires peut être déterminé d’une manière similaire au marché du lectorat, dans la mesure où les magazines traitant de la même thématique s’adressent à des lecteurs ayant des caractéristiques socioprofessionnelles proches et permettent aux annonceurs de toucher les mêmes cibles publicitaires.

42. Par ailleurs, les autorités de concurrence ont distingué, au sein des marchés de la vente d’espaces publicitaires, un marché de la publicité financière de celui de la publicité commerciale31.

La vente d’espaces de publicité dans la presse quotidienne nationale

43. Sur le marché de la publicité commerciale dans les quotidiens nationaux, la pratique décisionnelle envisage de définir un marché recouvrant l’ensemble des quotidiens nationaux, d’une part, et un marché circonscrit aux quotidiens économiques et financiers, d’autre part32.

La vente d’espaces de publicité dans la presse de magazine

44. En ce qui concerne les marchés de la presse magazine, les autorités de concurrence distinguent les hebdomadaires d’actualité politique et générale, les hebdomadaires de télévision, les journaux féminins, les magazines économiques et financiers, les publications spécialisées grand public et les publications spécialisées professionnelles33.

La vente d’espaces de publicité dans la presse gratuite

45. Sur le marché de la presse gratuite, l’Autorité relève qu’il y a lieu de distinguer la presse gratuite à contenu rédactionnel ou d’information de la presse gratuite d’annonces. Une segmentation plus fine est également envisagée entre annonces immobilières et offres d’emploi34.

46. S’agissant de la définition géographique de ces marchés, elle correspond à leur zone de diffusion. Les marchés de la publication de titres de presse écrite ont ainsi, selon la zone de diffusion du titre concerné, une dimension nationale, régionale, départementale ou infra[1]départementale35.

d) Marché de la publicité sur Internet

47. Les publicités liées aux recherches apparaissent à côté des résultats des requêtes effectuées par les internautes auprès des moteurs de recherche et sont sélectionnées sur la base de mots-clés de recherche choisis par l’utilisateur. Les publicités non liées aux recherches peuvent apparaître sur n’importe quelle page et sont soit contextuelles, c’est-à-dire sélectionnées en fonction du contenu de la page sur laquelle elles apparaissent, soit non contextuelles.

48. La Commission européenne ne s’est pas prononcée sur l’existence de segments de marchés de la publicité en ligne36. L’Autorité n’a pas exclu l’existence de marchés distincts de la publicité en ligne liée aux recherches, d’une part, et non liée aux recherches, d’autre part37.

49. En tout état de cause, il n’est pas nécessaire en l’espèce de se prononcer sur la délimitation exacte de ces marchés de services, dans la mesure où, quelle que soit la délimitation retenue, les conclusions de l’analyse concurrentielle demeurent inchangées.

50. S’agissant de la délimitation géographique des marchés de la publicité en ligne, les autorités de la concurrence ont retenu une dimension nationale38.

2. MARCHÉS DE LA RÉGIE PUBLICITAIRE

51. La vente d’espaces publicitaires se réalise soit directement, soit par l’intermédiaire d’une régie publicitaire. Les autorités de concurrence ont retenu l’existence d’un marché de la régie publicitaire39. L’offre fait intervenir une société de régie à laquelle les supports médias confient la gestion de leurs espaces publicitaires, par un contrat de mandat dans lequel le support est le mandant et le régisseur le mandataire. Le rôle de ces régies consiste à commercialiser auprès des demandeurs, annonceurs et agences, les espaces dont dispose le support.

52. À l’instar de la segmentation établie pour les marchés de la vente d’espaces publicitaires, il existe autant de marchés de régie publicitaire que de supports médias.

53. Selon la pratique des autorités de concurrence, la dimension géographique des médias et de la publicité de ces médias correspond à leur zone de diffusion. Il en va donc de même pour les marchés de la régie publicitaire40.

C. MARCHÉS DE L’EXPLOITATION DE SITES INTERNET

54. Dans le secteur de l’exploitation de sites internet, les autorités de concurrence distinguent les sites éditoriaux qui constituent le prolongement de la version papier des titres de presse (ou « sites compagnons ») des sites dédiés à des thèmes spécifiques telles que les petites annonces (annonces généralistes, immobilier, emploi) ou les informations pratiques relatives à des villes41. La pratique décisionnelle considère également que les sites éditoriaux adossés à un titre de presse écrite sont en concurrence avec les sites internet liés à d’autres medias (télévision ou radio) et les sites non liés à un autre media tout en ligne (ou « pure player »)42.

55. Au sein de la catégorie des sites « compagnons », une segmentation a été envisagée selon le type d’informations publiées sur les sites (informations d’actualité politique et générale ou informations économiques et financières)43. S’agissant des sites d’informations économiques et financières, une sous-segmentation a été envisagée entre les sites d’information économique et financière, d’une part, et les sites d’information boursière et financière, d’autre part44.

56. S’agissant de la délimitation géographique des marchés de l’exploitation de sites Internet, la pratique décisionnelle considère qu’elle est au moins de dimension nationale45.

D. MARCHÉS DES COMMUNICATIONS ÉLECTRONIQUES

57. Au sein du secteur des communications électroniques, l’Autorité distingue les marchés de détail des marchés de gros46. En l’espèce, seuls les marchés de détail sont concernés par la présente opération.

58. En ce qui concerne les marchés de détail des communications électroniques, l’Autorité distingue les marchés de la téléphonie fixe, les marchés de l’accès à Internet, les marchés de service de capacité et les marchés de la téléphonie mobile. En l’espèce, seuls les marchés de l’accès à Internet sont concernés.

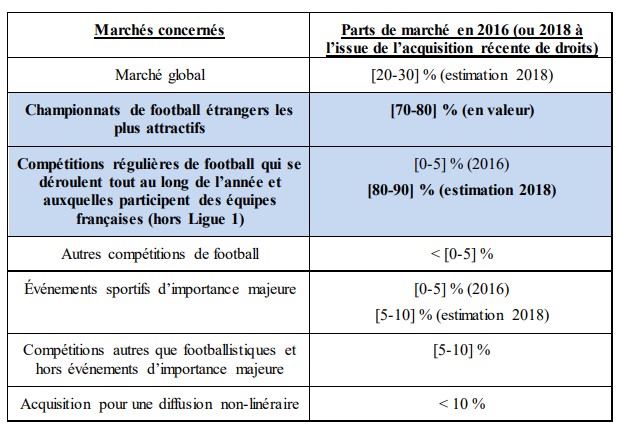

59. Au sein de l’accès à Internet, l’Autorité a identifié un marché de la fourniture d’accès à Internet, lui-même sous-segmenté entre Internet bas débit (via le réseau téléphonique commuté) et Internet haut débit et très haut débit (via les technologies du câble, de l’ADSL et de la fibre)47.

60. La pratique décisionnelle de l’Autorité a considéré jusqu’à présent que les accès haut et très haut débit sont substituables, compte tenu notamment des usages spécifiques du très haut débit. Elle a toutefois récemment mené une analyse concurrentielle spécifique sur ce segment du très haut débit48. En effet, l’appréciation des effets d’une opération de concentration prenant place sur un marché de produits différenciés peut se focaliser sur l’un des types de produits offerts qui, même s’il appartient à un marché pertinent plus large, répond néanmoins à une demande ou une préférence spécifique des consommateurs49. L’Autorité a constaté que les offres très haut débit d’accès à Internet jouent ainsi un rôle dans le développement futur du marché et qu’un effet sur un tel segment est susceptible d’entraîner des effets sur le marché dans son ensemble. Dans un avis récent, l’Autorité souligne ainsi que le développement des nouveaux usages, qui sollicitent des débits plus importants qu’auparavant, incite les opérateurs de communications électroniques à développer leurs réseaux à très haut-débit50.

61. Par ailleurs, l’Autorité a envisagé une distinction selon le type de services proposés : ainsi, le marché de la fourniture d’accès à Internet haut et très haut débit comprend l’ensemble des services haut et très haut débit, à savoir, outre l’accès à Internet, les services de voix sur IP et la télévision. Ces services sont généralement proposés dans le cadre d’offres multiservices dites « triple-play » qui peuvent évoluer vers des offres dites « quadruple-play » lorsqu’elles intègrent un service supplémentaire de téléphonie mobile. Les termes « offres multiservices » ou « offres multiplay » peuvent également être utilisés pour désigner ce marché. La question d’une segmentation plus fine de ces marchés en fonction de chaque type de service a toutefois été laissée ouverte par l’Autorité51.

62. Par ailleurs, les marchés de la fourniture d’accès à Internet peuvent être segmentés selon le type de client, en distinguant la clientèle grand public, dite « résidentielle », et la clientèle des entreprises, dite « non résidentielle ».

63. S’agissant de la dimension géographique des marchés de la fourniture d’accès à Internet, la pratique décisionnelle retient pour chacun d’eux une dimension nationale, à l’exception des départements et régions d’outre-mer qui forment, chacun, un marché géographique distinct52. III. Analyse concurrentielle

64. La présente opération s’inscrit dans une stratégie de convergence entre les réseaux de télécommunications du groupe Altice et les contenus qu’il acquiert dans le cadre de rapprochements entre les distributeurs et les producteurs de contenus.

65. En effet, selon le groupe Altice53, le secteur des télécommunications ferait face à la fin d’un cycle de croissance porté par l’équipement54, d’une part, et au développement, dans le secteur des médias, d’acteurs dits « over-the-top » (« OTT »)55, tels que Netflix, Google et Facebook, d’autre part.

66. Ces évolutions conduiraient, selon la partie notifiante, à une dégradation de la valeur associée à l’accès aux réseaux, remettraient en cause l’équilibre traditionnel de la chaîne de valeur en matière de contenus et génèreraient un risque d’affaiblissement de la relation entre les opérateurs et les consommateurs.

67. Le groupe Altice est à la fois acquéreur de droits télévisuels, éditeur de chaînes payantes, distributeur de services de télévision payante et fournisseur d’accès à Internet (« FAI »). L’opération consiste, à titre principal, à prendre le contrôle d’un éditeur de chaînes de télévisio n payantes et gratuites.

68. Par ailleurs, l’analyse concurrentielle tient compte de la volonté exprimée du groupe NextRadioTV d’acquérir, à court terme, le contrôle de la chaîne Numéro 23. En effet, comme les lignes directrices de l’Autorité de la concurrence relatives au contrôle des concentratio ns l’indiquent, « [l]’Autorité doit caractériser les risques concurrentiels d’une opération à partir d’une analyse prospective tenant compte de l’ensemble de données pertinentes et se fondant sur un scénario économique plausible. En effet, seule la situation antérieure à l’opération est observable et les effets probables de l’opération doivent être présumés. Cette analyse s’appuie sur les caractéristiques du marché et du fonctionnement de la concurrence sur celui-ci, telles qu’elles existent au moment du contrôle mais aussi compte-tenu des évolutions

envisageables. »56. Or, en l’espèce, une demande d’agrément relative à la modification du contrôle de la société Diversité TV France SAS, éditrice de la chaîne Numéro 23, qui prévoit que le groupe NextRadioTV devienne majoritaire à son capital, a été adressée au CSA le […]57. La prise de contrôle possible de la chaîne Numéro 23 par NextRadioTV a donc été prise en compte pour les besoins de la présente analyse concurrentielle, sans que ceci préjuge de l’appréciation qui sera portée le moment venu par le CSA.

69. L’opération concerne également les marchés de la publicité et de l’édition de sites éditoriaux sur lesquels les parties sont concomitamment actives, avec des positions qui restent toutefois très limitées, et les marchés de la fourniture d’accès à Internet, sur lesquels seul le groupe Altice est actif. 70. Par conséquent l’opération est susceptible de produire des effets horizontaux (A), verticaux (B) et congloméraux (C).

A. ANALYS E DES EFFETS HORIZONTAUX

71. Les activités des parties se chevauchent sur un nombre très limité de marchés dans les secteurs de la télévision (1), de la publicité (2), et de l’édition de sites éditoriaux (3).

1. LE SECTEUR DE LA TÉLÉVISION

72. Les parts de marché ont été estimées pour les années 2015 et 2016, lorsque les données sont disponibles pour cette dernière année, et des projections de parts de marché à court terme (2018) ont été réalisées, lorsque de nouveaux droits ont été acquis depuis le 1er janvier 2017.

73. Les activités des parties se chevauchent sur les marchés amont de l’acquisition des droits de diffusion58 et les marchés intermédiaires de l’édition et de la commercialisation de chaînes payantes59.

a) Les marchés amont de l’acquisition des droits de diffusion

74. S’agissant des marchés de l’acquisition de droits de diffusion d’œuvres cinématographiques et de séries télévisées, les activités des parties se chevauchent marginalement sur le marché de l’acquisition de droits de diffusions de séries américaines récentes, où le groupe Altice détient une part de marché de [0-5] % et où Numéro 23 a une part de marché estimée à [0-5] %. Aucune des parties ne détient donc une position importante sur ces marchés, de sorte que la présente opération n’est pas de nature à renforcer de manière significative la position du groupe Altice sur ces marchés.

75. S’agissant des marchés de l’acquisition de droits de diffusion d’autres programmes de flux, la part de marché de la nouvelle entité n’excède pas [5-10] %, avec un incrément de parts de marché résultant de l’opération inférieur à [0-5] points, quel que soit le segment considéré60.

76. S’agissant des marchés de l’acquisition de droits de diffusion d’autres programmes de stock, la part de marché de la nouvelle entité n’excède pas [5-10] %, avec un incrément inférieur à [0-5] points, quel que soit le segment considéré. C’est en matière d’acquisition des droits de diffusio n de programmes de stock de catalogue que la part de marché de la nouvelle entité est la plus élevée : [5-10] % (groupe Altice : [0-5] % ; GNP : [0-5] % ; Numéro 23 : [0-5] %).

77. Par ailleurs, l’annonce d’acquisition de nouveaux droits faite par la partie notifiante et la création de SFR Studio en cours d’instruction61 ne modifie pas les conclusions de la présente analyse. En effet, les documents communiqués sur l’état des négociations en cours montrent que l’essentiel de ces droits concernent des contenus destinés à être diffusés sur les services de télévision payante linéaires62, de sorte que la présente opération n’est pas susceptible de renforcer significativement la position du groupe Altice sur ces marchés, où les positions de GNP et de Numéro 23 sont très faibles.

b) Les marchés intermédiaires de l’édition et de la commercialisation de chaînes payantes

78. S’agissant des marchés de l’édition et de la commercialisation de chaînes payantes en métropole63, la part de marché de la nouvelle entité n’excède pas 20 %, avec un incrément de parts de marché inférieur à [5-10] points, quel que soit le segment considéré.

79. Ainsi, la nouvelle entité détiendra sa position la plus importante sur le segment de marché de l’édition et de la commercialisation de chaînes thématiques sportives, avec une part de marché estimée à [10-20] % (groupe Altice : [10-20] % ; GNP : [0-5] %). Sur ce segment, la nouvelle entité est confrontée à la concurrence de beIn Sports, Discovery (Eurosport), Equidia, groupe Canal + (« GCP ») (Infosport+), ou Sport 365.

80. Par ailleurs, l’opération conduit à l’incrément de parts de marché le plus important, soit [5-10] points, en matière d’édition et de commercialisation de chaînes thématiques d’informatio n générale (groupe Altice : [5-10] % ; GNP : [5-10] % de parts de marché maximales), où la nouvelle entité détiendra une part de marché inférieure à [10-20] %. Sur ce segment, la nouvelle entité est confrontée à la concurrence du premier acteur, Euronews, et de France 2464.

81. Par conséquent, compte tenu des positions limitées de la nouvelle entité et de l’existence de plusieurs concurrents importants sur ces marchés, l’opération n’est pas susceptible de porter atteinte à la concurrence par le biais d’effets horizontaux sur les marchés de la télévision.

2. SUR LE SECTEUR DE LA PUBLICITÉ

82. Les parts de marché ont été estimées en termes de recettes publicitaires nettes et, sur certains segments, en investissements bruts, sans que les conclusions de l’analyse concurrentielle ne s’en trouvent modifiées65.

83. Les activités des parties se chevauchent uniquement sur les marchés de la vente d’espaces publicitaires en ligne où la part de marché de la nouvelle entité n’excède pas [0-5] %, quel que soit le segment considéré66.

84. Par conséquent, compte tenu des positions très limitées de la nouvelle entité, l’opération n’est pas susceptible de porter atteinte à la concurrence par le biais d’effets horizontaux sur les marchés de la publicité.

3. SUR LE SECTEUR DE L’ÉDITION DE SITES ÉDITORIAUX

85. Les parts de marché ont été estimées en termes de visites totales et, sur certains segments, en visiteurs uniques ou de pages vues, sans que les conclusions de l’analyse concurrentielle ne s’en trouvent modifiées67.

86. Les activités des parties se chevauchent uniquement sur les marchés de l’exploitation de sites éditoriaux, où la part de marché de la nouvelle entité n’excède pas [10-20] %, quel que soit le segment considéré.

87. La nouvelle entité détiendra sa position la plus importante sur le segment de marché de l’éditio n de sites éditoriaux d’actualité politique et générale, avec une part de marché estimée à [10- 20] % (groupe Altice : [5-10] % ; GNP : [5-10] %). Sur ce segment, le groupe Altice exploite les sites suivants : liberation.fr, lexpress.fr, news.sfr.fr, i24news.tv. Son portefeuille s’élargit à l’issue de l’opération avec le site bfmtv.com, édité par GNP. La nouvelle entité restera toutefois soumise à la concurrence de nombreux sites éditoriaux d’actualité politique et générale, parmi lesquels ceux édités par Le Monde (lemonde.fr, nouvelobs.com, courrierinternational.com, monde-diplomatique.fr, huffingtonpost.fr, telerama.fr), Le Figaro (lefigaro.fr) ou LVMH, via les sociétés Les Echos SAS et Le Parisien Libéré (lesechos.fr, leparisien.fr). 88. Par conséquent, compte tenu des positions limitées de la nouvelle entité et de l’existence de plusieurs concurrents importants, l’opération n’est pas susceptible de porter atteinte à la concurrence par le biais d’effets horizontaux sur les marchés de l’édition de sites éditoriaux.

B. ANALYS E DES EFFETS VERTICAUX

89. Une concentration verticale est susceptible de porter atteinte à la concurrence en rendant plus difficile l’accès aux marchés sur lesquels la nouvelle entité sera active, voire en évinçant potentiellement les concurrents, ou en les pénalisant par une augmentation de leurs coûts. Ce verrouillage peut viser les marchés aval, lorsque l’entreprise intégrée refuse de vendre un intrant à ses concurrents, ou les marchés amont, lorsque la branche aval de l’entreprise intégrée refuse d’acheter les produits des fabricants actifs en amont, et réduit ainsi leurs débouchés commerciaux.

90. En l’espèce, l’opération permet au groupe Altice de prendre le contrôle de plusieurs chaînes gratuites (BFM TV, RMC Découverte et Numéro 2368), et payantes (BFM Sport, BFM Business et BFM Business Paris)69. Le groupe Altice étant actif aux stades amont (marchés de l’acquisition des droits de diffusion) et aval (marchés de la distribution de services de télévision) de la chaîne de valeur de la télévision, cette opération est donc susceptible de renforcer son intégration verticale.

91. Or, l’Autorité rappelle que le risque que le renforcement vertical engendré par une opération de concentration entraîne un effet de verrouillage est généralement considéré comme peu probable lorsque la part de marché de la nouvelle entité est inférieure à 30 %70. Outre la part de marché détenue, le pouvoir de marché peut être renforcé par les caractéristiques du produit concerné. En particulier, lorsqu’il s’agit d’un verrouillage par les intrants, il est nécessaire que l’intrant concerné par le verrouillage soit important pour les entreprises situées en aval ; tel pourra être le cas, par exemple, pour un élément critique rentrant dans la composition des produits ou services des acteurs en aval. Ainsi, dans l’affaire Canal Plus/Direct 8-Direct Star, l’Autorité a considéré que les contenus cinématographiques, qui représentent entre 30 % et 60 % des 100 meilleures audiences réalisées par les chaînes de la TNT en 2011, pouvaient être considérés comme des intrants dont le verrouillage était susceptible d’avoir un impact significatif sur le fonctionnement des marchés71.

92. En l’espèce, les parts de marché de la nouvelle entité sont inférieures à 30 % sur tous les marchés concernés par la présente opération, y compris les contenus cinématographiques, à l’exception du marché de l’acquisition des droits de diffusion des championnats de football étrangers les plus attractifs ([70-80] % en valeur, [20-30] % en volume).

93. Toutefois, conformément au caractère prospectif de son analyse concurrentielle, l’Autorité a également tenu compte de l’acquisition des droits de diffusion de la Ligue des Champions et de la Ligue Europa le 11 mai 2017, pour les saisons 2018/2019 à 2020/2021, qui doit conférer à court terme au groupe Altice une part de marché supérieure à 30 % sur le marché de l’acquisition des droits de diffusion des compétitions régulières de football qui se déroulent toute l’année et qui impliquent des équipes françaises (hors Ligue 1) : la part de marché de la nouvelle entité est ainsi estimée à [80-90] %, compte tenu de cette récente acquisition de droits, à compter de 2018.

94. L’Autorité relève toutefois que le principal risque d’intégration verticale lié à l’acquisition de ces droits ne relève pas de la présente opération, dans la mesure où le groupe Altice commercialise actuellement ses propres chaînes thématiques sportives (dont la chaîne SFR Sport 1). En effet, cette intégration verticale préexiste à la présente opération qui ne modifie ni la capacité, ni les incitations du groupe Altice à mettre en œuvre des stratégies d’éviction sur les marchés de la télévision payante. Seule la diffusion de ces droits sur la chaîne de télévision gratuite Numéro 23 pourrait donc constituer une intégration verticale spécifique à la présente opération72. En conséquence, seuls les effets de l’opération sur les marchés de la télévision gratuite sont analysés pour les besoins de la présente analyse concurrentielle.

95. Par ailleurs, la situation est très différente de celle qui a prévalu à l’examen de l’acquisition, par Vivendi et GCP, des sociétés Direct 8, Direct Star, Direct Productions, Direct Digital et Bolloré Intermédia en 2012. Pour mémoire, l’Autorité a considéré que cette opération était susceptible de soulever des préoccupations de concurrence dans le secteur de la télévisio n gratuite, dans la mesure où GCP était le principal opérateur du secteur de la télévision payante. En particulier, l’Autorité a constaté que GCP était le principal acheteur de droits cinématographiques pour une diffusion en première et deuxième fenêtres de télévision payante en France, mais aussi pour les productions américaines et les films français, et de droits de diffusion d’événements sportifs, incluant des droits relatifs à des événements d’importance majeure. En outre, l’Autorité a relevé que GCP disposait, en 2012, d’un catalogue de films français de catalogue très attractif, par le biais de sa filiale StudioCanal. L’Autorité a ainsi identifié un risque d’intégration verticale consistant, pour GCP, à réserver les droits de diffusio n les plus attractifs aux chaînes Direct 8 ou Direct Star. Cet effet vertical, qui s’appuie sur un effet de levier sur les marchés amont de la télévision, aurait conduit à la dégradation de la situation des chaînes gratuites concurrentes. Un tel effet est très improbable en l’espèce puisque le groupe Altice dispose, sur ces marchés de l’acquisition des droits de diffusion, de parts de marché inférieures à 30 %, quel que soit le segment examiné, à l’exception des marchés de l’acquisitio n des droits de diffusion des championnats de football étrangers les plus attractifs et des compétitions régulières de football qui se déroulent tout au long de l’année et auxquelles participent des équipes françaises (hors Ligue 1), qui seront analysés plus précisément au point 1. a. ci-après aux paragraphes 101 et suivants.

96. Enfin, l’Autorité a notamment identifié un risque vertical sur les marchés de la télévisio n gratuite, lié à l’existence d’un effet de levier sur les marchés de l’acquisition des droits des événements sportifs d’importance majeure73.

97. En effet, les événements sportifs d’importance majeure ne peuvent être retransmis en exclusivité par le détenteur de leurs droits d’une manière qui aboutisse à priver une part importante du public de la possibilité de les suivre en direct ou en différé sur un service de télévision à accès libre74.

98. Par conséquent, en application des dispositions du décret n° 2004-1392 du 22 décembre 2004 relatif à la diffusion d’événements d’importance majeure, si un éditeur de chaîne de télévisio n à accès payant n’est pas en mesure de diffuser en clair un événement d’importance majeure pour lequel il dispose de droits exclusifs, il est tenu de proposer la cession de ces droits aux éditeurs de services de télévision à accès libre. Cette offre doit être formulée dans un délai raisonnable, avant l’événement et selon des termes et des conditions de marché équitables, raisonnables et non discriminatoires. Si aucune proposition n’est faite, le titulaire du droit peut l’utiliser dans les conditions qu’il souhaite75.

99. Compte tenu de cette réglementation, avant la prise de contrôle de Numéro 23, le groupe Altice devait conclure des partenariats avec des chaînes gratuites pour partager les droits des événements sportifs d’importance majeure qu’il détient, ou céder la fraction de la compétition classée comme étant d’importance majeure à des chaînes gratuites en mesure de la diffuser. La présente opération permettrait donc au groupe Altice de réserver à Numéro 23 la diffusion en clair de ces événements sportifs d’importance majeure, ce qui l’exonérerait de fait de l’obligation de proposer la cession de ces droits aux autres éditeurs de services de télévision à accès libre. Le groupe Altice serait d’autant plus incité à réserver la diffusion de ces événements à cette chaîne « semi-généraliste » en clair qu’ils sont généralement une source d’audience importante.

100. Toutefois, une telle stratégie d’intégration verticale n’est susceptible d’entraîner un risque d’éviction des chaînes concurrentes gratuites que si elle est mise en œuvre par un acteur qui peut utiliser un effet de levier à l’amont et en tirer un avantage concurrentiel significatif non réplicable, comme l’Autorité l’a relevé dans sa décision n° 14-DCC-50 précitée. Or tel n’est pas non plus le cas en l’espèce, comme il le sera démontré ci-après.

1. LES POSITIONS DU GROUPE ALTICE SUR LES MARCHÉS AMONT

a) Les marchés de l’acquisition de droits sportifs

101. Le groupe Altice détient notamment les droits de diffusion de la Premier League (champio nnat de football anglais de première division) et du championnat de football portugais. Il détient également les droits de diffusion des matches du championnat français de basket-ball et de l’athlétisme français. L’ensemble de ces droits est actuellement exploité par l’intermédiaire de ses cinq chaînes SFR Sport. Par ailleurs, le groupe Altice a annoncé, le 11 mai 2017, avoir acquis les droits de la Ligue des Champions et de la Ligue Europa pour les saisons 2018/2019 à 2020/2021.

102. Les parts de marché du groupe Altice sur les marchés de l’acquisition des droits sportifs peuvent donc être aujourd’hui appréciées de la manière suivante :

103. Plusieurs éditeurs de chaînes concurrentes ont identifié, à l’occasion du test de marché, une préoccupation de concurrence qui consisterait, pour le groupe Altice, à retransmettre notamment des matches de football de Premier League et des compétitions européennes (Ligue des Champions et Ligue Europa) sur ses chaînes gratuites, et à dégrader ainsi la situation des chaînes gratuites concurrentes.

104. S’agissant de ce risque anticoncurrentiel allégué, il faut relever, en première lieu, que les chaînes gratuites éditées par NextRadioTV (BFM TV et RMC Découverte) ne sont pas des chaînes généralistes. Ainsi, seule une nouvelle autorisation du CSA, délivrée à l’issue d’une procédure ouverte de mise en concurrence, pourrait permettre une telle transformation. Ce sujet ne concerne donc, à ce jour, que la chaîne « semi-généraliste » Numéro°23.

105. En second lieu, il faut noter que les incitations à diffuser fréquemment des rencontres de la Ligue des Champions sur Numéro 23 sont limitées dans la mesure où le coût d’acquisition de ces droits est tel qu’il n’incite pas à une diffusion en clair76. À cet égard, les parts d’audience moyenne de Numéro 23 ne dépassent pas 2 %, de sorte que les recettes publicitaires seraient très insuffisantes pour amortir le coût de diffusion d’un match (environ […] d’euros en moyenne). Même si certains matches pourraient être diffusés sur Numéro 23 plutôt que sur la chaîne payante SFR Sport 1, ils ne sauraient conduire à l’éviction des chaînes concurrentes de la télévision gratuite. En effet, une diffusion trop fréquente étant susceptible de fragiliser l’attractivité de la chaîne SFR Sport 1, cette diffusion ne concernerait en tout état de cause que de rares matches.

106. S’agissant de la diffusion de rencontres de la Ligue Europa sur la chaîne « semi-généraliste » Numéro 23, l’Autorité considère qu’elle n’emporterait que des effets limités sur les marchés. En effet, la Ligue Europa n’est pas considérée comme un contenu premium par la pratique décisionnelle de l’Autorité77, de sorte que la diffusion de matches de ce championnat ne saurait emporter un effet durable sur les audiences de la chaîne qui les diffuse, contrairement à d’autres événements sportifs. À cet égard, la partie notifiante rappelle que le groupe M6 a diffusé sur sa chaîne W9 certains matches de la Ligue Europa depuis 2012, sans que leur diffusion n’ait entraîné un effet de spirale d’audience78.

107. S’agissant de la diffusion de rencontres de Premier League sur Numéro 2379, elle n’est également susceptible d’emporter que des effets limités sur les marchés concernés. Premièrement, la diffusion de certains matches de cette compétition sur Numéro 23, bien que considérée comme un contenu premium par la pratique décisionnelle de l’Autorité80, n’a pas, à ce jour, conduit à une augmentation de son audience susceptible de conduire à des effets de spirale d’audience81. En effet, la diffusion de matches de Premier League sera limitée à un nombre restreint de matches, susceptibles d’attirer le plus grand nombre de téléspectateurs. Dans la mesure où cette diffusion sera ponctuelle et que les chaînes concurrentes, qui disposent également de droits sportifs (footballistiques ou autres, comme des événements sportifs d’importance majeure), sont en mesure de diffuser, ponctuellement, des événements sportifs similaires, l’exploitation de ces droits par le biais d’une chaîne diffusée en clair n’est pas susceptible de produire, à court et moyen termes, d’effet de spirale d’audience. Par ailleurs, l’incitation du groupe Altice à faire de la chaîne Numéro 23 une chaîne gratuite consacrée principalement au sport, seule possibilité pour diffuser ces événements sportifs de manière régulière, n’est pas établie. En effet, dans la mesure où il dispose déjà de chaînes premium mono-contenu sportives, SFR Sport 1, le modèle économique du sport premium justifierait que les droits sportifs premium détenus par le groupe Altice soient diffusés sur les chaînes payantes de la nouvelle entité. Enfin, à supposer que le groupe Altice souhaite modifier le statut actuel de la chaîne Numéro 23 (« semi-généraliste ») 82, cela ne pourrait se faire que dans le cadre d’une renégociation avec le CSA qui est, selon la partie notifiante, relativement lourde et très aléatoire83.

108. S’agissant de la diffusion d’événements sportifs d’importance majeure, elle ne concerne à ce jour que les droits de deux événements, la finale de la Ligue des Champions et la finale de la Ligue Europa84, soit une part de marché estimée à [5-10] % environ, ce qui ne constitue pas un effet de levier suffisant pour verrouiller les marchés de la télévision gratuite.

109. L’acquisition des droits de diffusion des événements sportifs d’importance majeure repose sur des appels d’offres, organisés par les fédérations sportives, auxquels participent de nombreux concurrents, tels que GCP, beIN Sports, Eurosport, TF1, M6 ou France Télévisions qui détiennent actuellement plus de 90 % de ces droits85.

110. Compte tenu de la concurrence qui s’exerce entre ces opérateurs dans le cadre de ces appels d’offres, leur issue n’est pas prévisible. À cet égard, leur organisation régulière contribue à une remise en jeu progressive des positions des acteurs de la télévision sur ce marché.

111. Enfin, plusieurs chaînes concurrentes ont fait part de leur préoccupation devant le risque d’être discriminées à l’issue de l’opération, voire évincées des marchés de l’édition et de la commercialisation de chaînes payantes, si le groupe Altice leur refuse l’accès à des extraits, à but d’information, d’événements sportifs majeurs.

112. Or, les chaînes concurrentes disposent d’un droit légal à l’information leur permettant de diffuser des extraits de la Ligue des Champions et de la Ligue Europa. La partie notifiante soutient par ailleurs que des droits plus étendus que ceux prévus par la loi dans ce cadre ne sont pas nécessaires au développement d’une chaîne d’information ou généraliste.

113. En outre, un tel refus d’accès aux chaînes concurrentes, y compris pour des droits plus étendus, serait susceptible de conduire à des décisions restreignant l’accès à leurs propres droits sur d’autres événements sportifs majeurs, de la part de France Télévisions, du groupe Discovery, de TF1, de GCP ou de beIN Sports.

114. En conséquence le groupe Altice n’a ni la capacité, ni l’incitation de refuser l’accès de ses concurrents à ce type d’informations.

115. Par conséquent, l’opération n’est pas de nature à créer ou renforcer un effet de levier sur les marchés des droits de diffusion d’événements sportifs.

b) Les marchés de l’acquisition de droits de diffusion d’œuvres cinématographiques et de séries télévisées

116. Les parts de marché du groupe Altice sont très limitées sur ces marchés, et ne dépassent pas 30 %, quel que soit le segment examiné.

117. Une large majorité de ces droits est commercialisée par un nombre restreint de studios (ou « majors ») par l’intermédiaire d’accords-cadres pluriannuels (ou « output deals ») qui garantissent à l’acheteur le premier choix pour un nombre limité de séries ou l’exclusivité sur la production cinématographique d’un studio.

118. Or le groupe Altice a récemment conclu un « output deal » avec le studio NBC Universal qui doit entrer en vigueur le […], à l’expiration du contrat actuellement conclu entre GCP et NBC Universal. Cet accord est conclu pour une durée de […] ans et donne au groupe Altice le droit de diffuser en télévision payante [confidentiel]. Des contenus comportant notamment [confidentiel] pourront également être diffusés sur un service de vidéo à la demande par abonnement. Mais la part de marché du groupe Altice reste très inférieure à 20 %, dans la mesure où GCP est toujours titulaire de contrats-cadre avec quatre des six studios américains identifiés comme « majors » (Disney, Fox, Paramount, et Warner)86 qui ont représenté près de 65 % du box office américain en 201687. Sur ce marché, OCS dispose par ailleurs d’un contrat avec Sony88.

119. La position actuelle du groupe Altice sur les marchés amont de l’acquisition des droits de diffusion est par ailleurs susceptible d’être renforcée compte tenu de discussions menées au cours de l’instruction avec plusieurs « majors » et studios de production, dont la presse s’est faite l’écho.

120. Alors que seule la diffusion télévisuelle linéaire gratuite d’œuvres cinématographiques et séries télévisées est susceptible de donner lieu à un effet vertical du fait de la présente opération, lesdites discussions portent essentiellement sur des œuvres cinématographiques et de séries télévisées destinées à être diffusées sur les services de télévision payante linéaires89 pour lesquelles la création de la chaîne SFR Studio a été annoncée.

121. Compte tenu de ce qui précède, l’opération n’est pas susceptible de porter atteinte à la concurrence par le biais d’effets verticaux dans le secteur de la télévision résultant d’un effet de levier du groupe Altice sur les marchés amont de l’acquisition de droits. 2. LES POSITIONS DU GROUPE ALTICE SUR LES MARCHÉS AVAL

122. Sur les marchés aval de la distribution de services de télévision payante, les parts de marché du groupe Altice sont inférieures à 20 %, quel que soit le segment considéré.

123. S’agissant de la distribution de services de télévision payante linéaires en métropole, la part de marché du groupe Altice est inférieure à 15 %. Elle est inférieure à 5 % dans les départements et régions d'outre-mer (« DROM »).

124. S’agissant de la distribution de services de télévision payante non-linéaires en métropole, la part de marché du groupe Altice est estimée à [10-20] % sur le segment de la vidéo à la demande à l’acte et à [10-20] % sur le segment de la vidéo à la demande par abonnement. Ces parts de marchés sont inférieures à 10 % dans les DROM sur chacun de ces segments.

125. Compte tenu de ces positions, le groupe Altice ne détient pas, à l’heure actuelle, de position suffisamment forte sur les marchés de la distribution de services de télévision payante sur lequel il peut s’appuyer pour évincer les chaînes concurrentes de télévision payante.

126. Par ailleurs, sur ces marchés, le groupe Altice reste confronté à la concurrence de GCP qui dispose de positions plus importantes.

127. Par conséquent, l’opération n’est pas susceptible de porter atteinte à la concurrence par le biais d’effets verticaux dans le secteur de la télévision résultant d’un effet de levier du groupe Altice sur les marchés aval de la distribution de services de télévision payante.

C. ANALYS E DES EFFETS CONGLOMÉRAUX

128. Une concentration est susceptible d’entraîner des effets congloméraux lorsque la nouvelle entité étend ou renforce sa présence sur des marchés présentant des liens de connexité avec d’autres marchés sur lesquels elle détient un pouvoir de marché. En règle générale, de tels effets sont analysés lorsqu’une opération de concentration étend ou renforce la présence d’une nouvelle entité sur plusieurs marchés distincts, mais qui sont considérés comme connexes. Ces effets peuvent également être analysés lorsque le renforcement de la position d’une nouvelle entité prend place sur un même marché, mais qu’il s’agit d’un marché de produits suffisamment différenciés pour que d’une part, un effet de levier puisse être exercé à partir de l’un d’entre eux et que, d’autre part, les mêmes clients achètent régulièrement plus d’un produit au sein de de cette gamme de produits.

129. Si les concentrations conglomérales peuvent généralement susciter des synergies pro[1]concurrentielles, certaines peuvent néanmoins produire des effets restrictifs de concurrence lorsqu’elles permettent de lier, techniquement ou commercialement, les ventes ou les achats des éléments constitutifs du regroupement de façon à verrouiller le marché et à en évincer les concurrents.

130. La pratique décisionnelle européenne et nationale considère qu’une opération conglomérale est susceptible de porter atteinte à la concurrence lorsque la nouvelle entité a non seulement la capacité matérielle d’exercer un effet de levier, mais également lorsqu’elle est incitée à le faire, et que l’exercice de cet effet de levier a un impact significatif sur la concurrence sur les marchés concernés90.

1. LES EFFETS CONGLOMÉRAUX ENTRE LES MARCHÉS DE LA TÉLÉVISION PAYANTE ET LES MARCHÉS DE LA TÉLÉVISION GRATUITE

131. Plusieurs tiers interrogés dans le cadre du test de marché ont fait part de plusieurs scenarii susceptibles, selon eux, d’engendrer des effets congloméraux restrictifs de concurrence, en particulier sur les marchés de la publicité. Selon ces tiers, l’opération pourrait conduire à des ventes liées entre les services de distribution de télévision payante et les services de régies publicitaires pour les chaînes de télévision. Un autre scénario anticoncurrentiel consisterait en la création d’un pouvoir de marché via la détention d’une gamme complète de supports de ventes d’espaces publicitaires. Or, aucun de ces deux scenarii, ni par ailleurs aucun autre scénario, n’est susceptible de produire d’effets anticoncurrentiels du fait de l’opération dans la mesure où ni le groupe Altice, ni GNP, ne détiennent de positions fortes sur ces marchés de la publicité ou de la distribution de télévision payante.

132. Pour autant, l’Autorité a déjà eu l’occasion d’identifier un risque congloméral lié à un possible effet de levier sur les marchés d’acquisition de droits de diffusion relatifs aux films (américains et français) et séries inédites91.

133. Dans le cadre de son analyse de la prise de contrôle des chaînes de télévision gratuite Direct 8 et Direct Star par Vivendi et GCP, l’Autorité a constaté que GCP aurait pu faire jouer un effet de levier à partir de sa forte position sur le marché de l’acquisition de droits cinématographiques pour une diffusion en première et deuxième fenêtres de télévision payante. En effet, GCP aurait pu s’appuyer sur cette position afin de préempter les droits de diffusion des programmes américains les plus attractifs pour une diffusion en clair sur ses chaînes gratuites.

134. Un acteur qui dispose d’une très forte position sur l’acquisition de ces droits pour la télévision payante est ainsi mieux placé que les chaînes gratuites concurrentes pour être choisi par les « majors » pour la conclusion des accords-cadres portant sur la télévision gratuite. En effet, il pourrait par exemple proposer aux « majors » des accords couplant une diffusion en télévision payante et en télévision gratuite, ou encore négocier des accords à des prix très attractifs pour une diffusion en télévision gratuite qu’il pourrait seul compenser par les prix faibles que son pouvoir de marché lui permet d’obtenir en télévision payante. Dans la mesure où un nombre très limité de films et, surtout, de séries jouent pour les chaînes gratuites un rôle de moteur d’audience, une telle préemption est susceptible de fragiliser leur équilibre financier en diminuant leurs audiences et donc leurs recettes publicitaires et ainsi conduire à une sortie rapide du marché.

135. Dans un tel contexte, le renforcement du pouvoir de marché sur les marchés de l’acquisition de droits de diffusion est susceptible de se transmettre sur le marché de la publicité télévisuelle. En effet, l’accroissement de l’attractivité des programmes permet d’obtenir des recettes publicitaires plus élevées qui peuvent être dépensées sur les marchés de l’acquisition des droits de diffusion, et enclencher une spirale d’audience.

136. En l’espèce, la prise de contrôle de la chaîne de télévision gratuite Numéro 2392 permettrait au groupe Altice de négocier des accords couplés pour une diffusion en télévision payante et gratuite aux fins de mieux amortir son investissement. Combinée à sa présence sur les marchés de la télévision non-linéaire et à sa présence sur le marché américain, cette pénétration du marché de la télévision gratuite renforce sa crédibilité auprès des « majors » puisqu’ils feront face, en France, à un acteur présent sur tous les marchés de la télévision, comme GCP.

137. Or, sur les marchés d’acquisition de droits de diffusion relatifs aux films (américains et français) et séries inédites, le groupe Altice ne dispose, à ce jour, que de parts de marché très limitées, généralement inférieures à [10-20] %93.

138. De plus, les annonces du groupe Altice sur les marchés de l’acquisition des droits de diffusio n d’œuvres cinématographiques et de séries télévisées connues en cours d’instruction ont également été prises en compte, sans qu’il ressorte de l’instruction, en l’état des informatio ns transmises, une part de marché supérieure à 30 % qu’Altice pourrait détenir à court et moyen termes.

139. L’animation de la concurrence sur ces marchés par le groupe Altice face à l’acteur central GCP a certes vocation à se renforcer, dans le but d’améliorer l’attractivité de ses chaînes payantes et gratuites. Toutefois, dans la mesure où la chaîne thématique de cinéma payante SFR Studio n’est pas encore lancée et où Numéro 23 réalise, à ce jour, une audience moyenne de 0,8 %, les investissements importants réalisés dans l’acquisition de droits de diffusion de films américains récents ne pourront donc qu’être progressivement amortis.

140. En outre, l’Autorité relève que GCP reste, à ce jour, le premier acquéreur de droits de diffusions relatifs aux films (américains et français) et séries inédites en France. Les effets de l’opération sont donc limités par la concurrence exercée par GCP sur l’ensemble des marchés de la télévision.

141. À moyen terme, le développement du groupe Altice sur ces marchés devrait certes s’accélérer à partir du moment où il disposera d’une base d’abonnés et de téléspectateurs suffisante, mais il demeurera confronté à la concurrence de GCP.

142. Enfin, en ce qui concerne l’acquisition des droits cinématographiques des films EOF récents pour une diffusion en première et deuxième fenêtres, le groupe Altice n’est pas actuellement actif sur ce marché, même s’il a récemment annoncé souhaiter participer au financement du cinéma français. En l’état des informations disponibles, l’Autorité considère toutefois que l’incertitude quant à l’ampleur et au calendrier de ses investissements94 empêche d’identifier un éventuel effet de levier sur un marché qui reste dominé par GCP.

2. LES EFFETS CONGLOMÉRAUX ENTRE LES MARCHÉS DE LA TÉLÉVISION ET DE L’ACCÈS À INTERNET

143. La présente opération s’inscrit dans une démarche globale de convergence du groupe Altice entre ses activités d’éditeur et de distributeur de télévision et ses activités de FAI.

144. Plusieurs chaînes concurrentes ont fait part de leur préoccupation face au danger de discrimination à l’issue de l’opération, voire d’éviction des marchés de l’édition et de la commercialisation de chaînes payantes, dans la mesure où le groupe Altice les distribue notamment via ses offres « multi-play », Numericable95 et SFR Box.

145. Cette discrimination pourrait notamment prendre les formes suivantes : (i) attribution de numéros plus défavorables ; (ii) rémunération moins favorable que celle accordée aux chaînes concurrentes appartenant aux parties à l’opération ; (iii) refus de distribuer les chaînes concurrentes à celles du groupe Altice, voire refus de mise à disposition de chaînes gratuites ;

146. Or, pour que de telles stratégies puissent être mises en œuvre, le groupe Altice doit non seulement bénéficier d’un effet de levier sur le marché de l’accès à Internet, c’est-à-dire d’une forte position ou d’une position qui fait du groupe Altice un acteur incontournable, mais aussi de la capacité à le faire et d’une incitation suffisante. Enfin, ces stratégies doivent avoir un effet sensible sur la concurrence sur les marchés concernés.

147. Le groupe Altice ne détient ni une forte position, dans la mesure où ses parts de marché sont inférieures à 40 %, quel que soit le segment examiné, ni une position qui le rende incontournable sur les marchés de l’accès à Internet.

148. En effet, sur les marchés de la fourniture d’accès à Internet, les parts de marché du groupe Altice sont estimées à [20-30] % sur le marché des offres d’accès à Internet fixe haut ou très haut débit ([30-40] % sur le segment des offres d’accès à Internet fixe très haut débit). Sur ces marchés, le groupe Altice fait face à Orange (respectivement [40-50] % et [30-40] % de parts de marché estimées), Free ([20-30] % et [5-10] %) et Bouygues Telecom ([10-20] % et [10-20] %).

149. Par ailleurs, s’agissant du segment des offres « quadruple play », la part de marché estimée du groupe Altice est inférieure à 25 %.

150. De plus, s’agissant des nombreuses stratégies décrites par les tiers interrogés, le groupe Altice ne pourra pas, ou ne sera pas incité à, les mettre en œuvre.

151. S’agissant du risque d’éviction des chaînes concurrentes de télévision payante, en particulier par le refus de distribuer des chaînes concurrentes dans ses offres de FAI (box SFR, Numericable), plusieurs tiers ont indiqué que, dans la mesure où la réception des offres de télévision se fait principalement par ADSL/fibre, et de plus en plus par le très haut débit, le groupe Altice dispose en réalité d’une très forte position sur laquelle il pourrait s’appuyer. Ce risque ne résulte toutefois pas de l’opération s’agissant des marchés de la télévision payante, dans la mesure où, avant l’opération, le groupe Altice est déjà un groupe intégré sur ces marchés, alors que l’opération consiste principalement en l’acquisition de chaînes de télévision gratuites. Il n’y a donc pas d’effet spécifique qui résulte de la présente opération, susceptible de créer ou de renforcer l’incitation du groupe Altice à entrer dans une telle stratégie.

152. En tout état de cause, le groupe Altice n’édite qu’un faible nombre de chaînes payantes, dont l’attractivité reste à ce jour limitée. La partie notifiante estime ainsi que les chaînes qu’elle édite représentent moins de 5 % de l’audience réalisée auprès des abonnés de ses offres de FAI. Par conséquent, le groupe Altice devra nécessairement continuer à s’adresser à des éditeurs tiers pour constituer des offres attractives pour l’ensemble de ses abonnés (haut débit et très haut débit).

153. S’agissant d’une réattribution unilatérale par Altice des numéros des chaînes gratuites dans un sens favorable aux chaînes appartenant à son groupe, la partie notifiante s’estime contrainte par le cadre juridique en vigueur qui limite cette possibilité, laquelle est soumise par ailleurs à un accord du CSA96. Cet encadrement strict de la numérotation des chaînes résulte en effet de la loi n° 86-1067 du 30 septembre 1986. Par ailleurs, cette renumérotation ne peut se faire sans l’accord de l’abonné, qui ne reçoit aucune contrepartie en cas de choix en ce sens. En effet, selon la délibération n° 2017-03 du 15 février 2017 du CSA, « dans le cas où un distributeur fait le choix de proposer également une numérotation alternative à ses abonnés, il lui revient de garantir que les modalités techniques selon laquelle elle est proposée ne conduisent en aucune manière à faire prévaloir cette numérotation alternative ou à favoriser son choix par le téléspectateur. De plus, aucune facilité d’usage ou fonctionnalité supplémentaire de l’offre du distributeur ne peut être conditionnée au choix de l’une ou l’autre des numérotations par l’abonné. En outre, aucun avantage notamment commercial ou financier (par exemple, tarif préférentiel, offre élargie de services, de fonctionnalités ou de services associés, qualité de services…) ne peut être réservé aux abonnés pour ce même motif. Le choix de l’une ou l’autre des numérotations ne peut être réalisé par le distributeur sans l’accord explicité de l’abonné, par exemple à l’occasion d’une intervention technique sur place ou à distance »97.

154. S’agissant du risque de ne pas mettre à disposition, ou de discriminer, les chaînes de télévisio n gratuites concurrentes de Numéro 23, y compris sur son réseau très haut débit, l’Autorité considère qu’il peut être écarté au motif que le groupe Altice ne dispose pas de la capacité de mettre en œuvre une telle stratégie. En effet, la loi n° 86-1067 du 30 septembre 1986 relative à la liberté de communication interdit aux distributeurs de refuser la distribution de chaînes gratuites ou de leur proposer des conditions de reprises défavorables.

155. En particulier, l’article 34-2 impose aux distributeurs de mettre gratuitement à disposition de leurs abonnés les chaînes gratuites publiques. Par ailleurs, l’article 34-4 leur impose de faire droit, dans des conditions équitables, raisonnables et non discriminatoires, aux demandes de reprise des éditeurs de chaînes gratuites privées.

156. Quant au risque de réserver la diffusion exclusive de Numéro 23 à ses seules offres de FAI, il peut également être écarté dans la mesure où une telle stratégie ne serait pas rentable, le modèle de la télévision gratuite reposant sur les revenus publicitaires et requérant donc une exposition maximale afin de générer les plus fortes audiences.

3. LES EFFETS CONGLOMÉRAUX ENTRE LES MARCHÉS DE LA PUBLICITÉ ET DE L’ACCÈS À INTERNET

157. Le groupe Altice n’est pas actif sur le marché de la régie publicitaire pour les chaînes de télévision. La présente opération lui permet d’entrer sur ce marché par le biais de NextRégie qui commercialise les espaces publicitaires des chaînes éditées par le groupe NextRadioTV (en particulier BFM TV et RMC Découverte), mais également par des groupes tiers, dont le groupe Altice depuis le 1er janvier 2016 et Pho Holding depuis le 1er janvier 2017. NextRégie a une part de marché estimée à [5-10] %98.

158. Selon plusieurs chaînes concurrentes, l’intégration de la nouvelle entité à l’aval pourrait conduire le groupe Altice à obtenir et utiliser des informations stratégiques, via ses plateformes de diffusion (box SFR, offres Numericable), susceptibles de lui conférer un avantage concurrentiel sur les marchés de la publicité par l’intermédiaire des chaînes et de la régie publicitaire qu’il acquiert. 159. Les distributeurs de services de télévision ont en effet la possibilité d’exploiter les données générées par leurs contenus. L’un des répondants au test de marché explique : « SFR disposera en effet, grâce à son décodeur, des moyens techniques permettant de fournir de la publicité ciblée, commercialisée par sa propre régie, et diffusée sur ses propres chaînes. À titre d’exemple, SFR pourra savoir quand tel décodeur/terminal (y compris mobile) a été actif, sur quelle chaîne et déterminer si la (les) personne(s) du foyer a (ont) déjà été exposée(s) à telle publicité. À défaut de contact (la publicité n’a pas été vue), SFR sera en mesure de proposer de diffuser cette annonce en télévision de rattrapage, et proposer ainsi à l’annonceur d’optimiser l’efficacité de la publicité ».

160. Selon plusieurs tiers interrogés, la nouvelle entité pourra ainsi : (i) adapter ses propres offres de programmes aux préférences des téléspectateurs ; (ii) refuser aux éditeurs de chaînes et aux régies publicitaires concurrentes l’accès aux données collectées et dégrader leur connaissance de ses abonnés ; (iii) utiliser les données acquises pour une meilleure valorisation des espaces publicitaires de sa régie, et ainsi attirer les annonceurs en leur proposant un meilleur ciblage publicitaire.

161. En premier lieu, le groupe Altice ne détient ni une forte position, dans la mesure où ses parts de marché sont inférieures à 40 %, quel que soit le segment examiné, ni une position qui le rende incontournable sur les marchés de l’accès à Internet (voir ci-dessus, paragraphes 147 et suivants).

162. En deuxième lieu, la partie notifiante considère que l’exploitation de données pour la publicité télévisuelle, qui est moins développée et structurée qu’en matière de publicité digitale, peut être réalisée par de nombreux moyens. Ainsi, des données similaires à celles dont le groupe Altice dispose sur ses abonnées peuvent être obtenues par les éditeurs de chaînes par des accords commerciaux avec d’autres distributeurs, la diffusion de leurs chaînes sur leurs propres sites Internet ou via des applications, ou alors par le biais de sondages ou de mesures d’audiences.

163. En troisième lieu, le groupe Altice n’est pas le seul opérateur en mesure d’utiliser, au bénéfice de ses chaînes, des données qu’il serait en mesure de récolter dans le cadre de son activité de FAI puisque le groupe Bouygues contrôle à la fois TF1, éditeur de chaînes de télévision gratuites et payantes, et Bouygues Telecom qui distribue des offres d’accès à Internet99.

164. Enfin, sur les marchés de la publicité, la nouvelle entité fait face à de nombreux concurrents, parmi lesquels les groupes Canal +, TF1 et M6 qui disposent de parts de marché très supérieures à celles de la nouvelle entité (dont les parts de marchés restent inférieures à 5 %). L’effet de la stratégie visant à exploiter les données relatives aux abonnés des offres Internet du groupe Altice au bénéfice des chaînes acquises par la présente opération serait, en tout état de cause, très limité sur les marchés de la publicité.

165. Compte tenu de ce qui précède, l’opération n’entraîne donc pas d’atteinte à la concurrence par le biais d’effets congloméraux.

DÉCIDE

Article unique : L’opération notifiée sous le numéro 17-003 est autorisée.

NOTES

1 Outre SFR Group qui est active en France métropolitaine, le groupe Altice est actif dans les DROM via ses filiales Altice Blue Two et SRR.

2 Bien qu’éditée par NextRadioTV, SFR Sport 1 est distribuée en exclusivité par SFR Group.

3 NextRadioTV bénéficie d’une promesse de vente lui ouvrant la possibilité d’acquérir en [confidentiel] % des actions de la société PHO Holding, et ainsi son contrôle, au sens du droit de la concurrence dans la mesure où, à l’issue de l’opération, il doit détenirla majorité absolue de son capital et de ses droits de vote ([…] %). L’intention d’exercer cette promesse s’est matérialisée par un courrier de NextRadioTV au CSA en date du […] sollicitant l’agrément de ce dernier en vue de la prise de contrôle exclusif de Pho Holding.

4 News Participations détient […] % de son capital et des droits de vote de NextRadio TV. Altice Content Luxembourg détient le solde du capital et des droits de vote.

5 Altice Content Luxembourg est une société détenue, au moment de l’opération réalisée en 2015, par Altice Content, filiale d’Altice N.V.

6 En 2016, le groupe Altice a procédé à un reclassement interne, sous SFR Group, de ses filiales et participations dansle secteur des médias, de sorte que SFR Group détient désormais 75 % du capital d’Altice Content Luxembourg et s’est substituée à Altice Content dans les accords conclus avec News Participations.

7 Décision de l’Autorité de la concurrence n° 12-DCC-100 du 23 juillet 2012 relative à la prise de contrôle exclusif de TPS et CanalSatellite par Vivendi et Groupe Canal Plus.

8 Décision de l’Autorité de la concurrence n° 14-DCC-50 du 2 avril 2014 relative à la prise de contrôle exclusif des sociétés Direct 8, Direct Star, Direct Productions, Direct Digital et Bolloré Intermédia par Vivendi SA et Groupe Canal Plus.