ADLC, 22 juin 2017, n° 17-DCC-88

AUTORITÉ DE LA CONCURRENCE

relative à la prise de contrôle exclusif de la société AEF par la société SPhere

L’Autorité de la concurrence,

Vu le dossier de notification adressé complet au service des concentrations le 28 avril 2017, relatif à la prise de contrôle exclusif de la société AEF par la société SPhere, formalisée par un contrat de cession en date du 23 mars 2017 ;

Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L. 430-1 à L. 430-7 ;

Vu les éléments complémentaires transmis par la partie notifiante au cours de l’instruction ;

Adopte la décision suivante :

I. Les entreprises concernées et l’opération

1. SPhere est une société anonyme contrôlée par la famille Persenda qui détient [> 50] % de son capital. SPhere est à la tête d’un groupe de sociétés actives dans les secteurs de la production et de la commercialisation d’emballages ménagers, de sacs réutilisables et de films industriels à destination des professionnels et des particuliers.

2. AEF est une société par actions simplifiées à la tête du groupe AEF, actif dans le commerce de gros d’emballages et de consommables ménagers d’une part, et dans la production d’emballages en papier d’autre part. AEF est contrôlée par la société Bridgepoint.

3. AEF et SPhere ont créé, en mars 2016, une entreprise commune chargée de la promotion des gammes de sacs biodégradables et compostables1.

4. L’opération notifiée consiste en l’acquisition de l’intégralité des actions d’AEF par SPhere.

5. En ce qu’elle se traduit par la prise de contrôle exclusif d’AEF par SPhere, l’opération notifiée constitue une opération de concentration au sens de l’article L. 430-1 du code de commerce.

6. Les entreprises concernées réalisent ensemble un chiffre d’affaires hors taxes total sur le plan mondial de plus de 150 millions d’euros (SPhere : 370 millions d’euros pour l’exercice clos le 31 décembre 2015 ; AEF : […] d’euros pour l’exercice clos le 31 mars 2016). Chacune de ces entreprises a réalisé en France un chiffre d’affaires supérieur à 50 millions d’euros (SPhere : […] d’euros pour l’exercice clos le 31 décembre 2015 ; AEF : […] d’euros pour l’exercice clos le 31 mars 2016). Compte tenu de ces chiffres d’affaires, l’opération ne relève pas de la compétence de l’Union européenne. En revanche, les seuils de contrôle mentionnés au I de l’article L. 430-2 du code de commerce sont franchis. Cette opération est donc soumise aux dispositions des articles L. 430-3 et suivants du code de commerce relatifs à la concentration économique.

II. Délimitation des marchés pertinents

7. Les parties sont simultanément actives dans les secteurs de la distribution en gros d’emballages ménagers à destination des professionnels et des particuliers, ainsi que des sacs réutilisables à destination des professionnels et du commerce de détail. En outre, elles interviennent également sur les marchés amont de l’approvisionnement en emballages ménagers et sacs plastiques réutilisables, en tant que fabricants.

A. LES MARCHÉS DE L’APPROVISIONNEMENT EN EMBALLAGES MÉNAGERS

a) Les marchés de produits

8. En matière d’approvisionnement, la pratique décisionnelle nationale considère de manière constante qu’il existe autant de marchés que de familles de produits, dans la mesure où les producteurs ne peuvent se convertir facilement dans la fabrication d’autres produits que les leurs. De plus, la structure de l’offre, la dynamique tarifaire ou encore les contraintes de fabrication peuvent varier sensiblement d’une famille de produits à l’autre2.

9. La pratique décisionnelle nationale a par ailleurs défini les familles de produits spécifiques suivantes : (i) films et accessoires de palettisation et d’identification, (ii) adhésifs et cerclage, (iii) calage et protection, (iv) conditionnement industriel, (v) produits d’emballage pour le commerce de détail alimentaire (incluant les barquettes et boîtes, ainsi que les films et papiers alimentaires), (vi) produits d’emballage pour les commerces et boutiques (incluant les sacs et les sachets), (vii) manutention et stockage, (viii) produits d’entretien et d’hygiène (y compris les sacs à déchets) et (ix) fournitures de bureau3 . Au sein de chacune de ces familles de produits, des segmentations additionnelles de produits ont été envisagées notamment pour les films et sachets alimentaires, le papier cuisson et les sacs à déchets4.

10. En l’espèce, les parties sont simultanément présentes sur les marchés de l’approvisionnement de films et sachets alimentaires, de papier cuisson, de sacs à déchets, de barquettes et boîtes, ainsi que de sacs plastiques réutilisables.

b) Les marchés géographiques

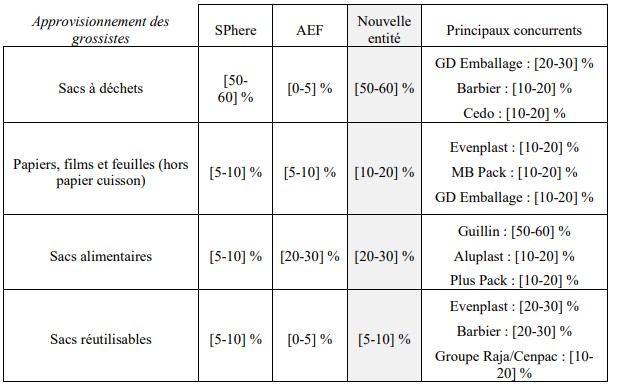

11. La pratique décisionnelle considère que les marchés de l’approvisionnement en emballages ménagers sont au moins de dimension nationale, voire européenne5.

12. En l’espèce, la question de la délimitation exacte de ces marchés peut être laissée ouverte, dans la mesure où, quelle que soit la segmentation retenue, les conclusions de l’analyse concurrentielle demeurent inchangées.

B. LES MARCHÉS DE LA DISTRIBUTION EN GROS D’EMBALLAGES MÉNAGERS

a) Les marchés de services

13. Concernant les marchés de la distribution, la pratique décisionnelle des autorités de concurrence tend à segmenter le secteur en autant de marchés qu’il existe de familles de produits, de la même manière qu’à l’amont.

14. Des marchés distincts de la distribution d’emballages ménagers ont ainsi été définis pour les films et sachets alimentaires, le papier cuisson et les sacs à déchets, par exemple6.

15. La pratique décisionnelle7 a par ailleurs envisagé une segmentation entre distribution en gros aux professionnels et aux commerces de détail pour revente aux particuliers pour les produits alimentaires et certains produits en papier.

16. Une segmentation additionnelle relative au type de clientèle professionnelle8, à savoir publique ou privée, a également été envisagée pour tenir compte de la spécificité des appels d’offres du secteur public.

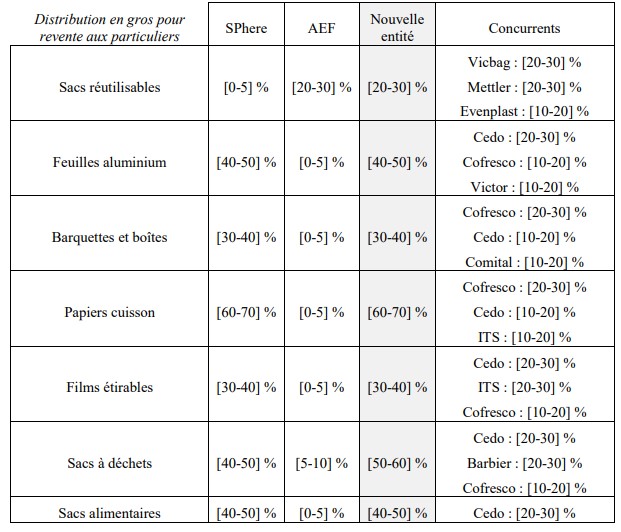

17. En l’espèce, les parties sont simultanément présentes dans le secteur de la distribution en gros de films et sachets alimentaires, de papier cuisson, de sacs à déchets, de barquettes et boîtes, et de sacs plastiques à destination des professionnels et des particuliers.

b) Les marchés géographiques

18. L’Autorité a retenu une délimitation nationale, compte tenu notamment de différences notables existant au niveau de la conception des catalogues (langues et présentation), des habitudes des consommateurs, ainsi que de l’organisation du système de distribution9.

19. Une dimension géographique supranationale (européenne ou un sous-ensemble de pays européens) a également été envisagée par la Commission européenne10.

20. En l’espèce, la question de la délimitation exacte de ces marchés de services peut être laissée ouverte, dans la mesure où, quelle que soit la segmentation retenue, les conclusions de l’analyse concurrentielle demeurent inchangées.

III. Analyse concurrentielle

A. ANALYSE DES EFFETS HORIZONTAUX

1. MARCHÉS DE L’APPROVISIONNEMENT D’EMBALLAGES

21. Au niveau européen, les parts de marché cumulées des parties sont inférieures à 20 %, quel que soit le segment examiné. Par ailleurs, la nouvelle entité reste confrontée à la concurrence de nombreux acteurs disposant de positions significatives sur ces marchés, telles que les sociétés Cedo, Europackaging, Plus Pack, Cofresco, Guillin et Mettler.

22. En conséquence, l’opération notifiée n’est pas de nature à porter atteinte à la concurrence par le biais d’effets horizontaux sur les marchés européens de l’approvisionnement d’emballages.

23. Au niveau national, les positions des parties sont inférieures aux parts de marché suivantes11 :

24. À l’exception du marché national de l’approvisionnement en sacs à déchets, les parts de marché de la nouvelle entité sont inférieures à [20-30] %. Sur chacun de ces marchés, elle fera face à la concurrence de plusieurs entreprises qui disposent par ailleurs de parts de marché significatives.

25. Sur le marché national de l’approvisionnement en sacs à déchets, SPhere et AEF ont une part de marché maximale cumulée estimée à [50-60] %, mais l’incrément de part de marché résultant de l’opération est inférieur à 1 point. L’Autorité considère à cet égard, « [d]ans le cas où l’une des parties à l’opération détient des parts de marché extrêmement faibles (moins de 2 %), [que] l’opération, a priori, n’emporte pas d’atteinte à la concurrence, à moins que ces parts ne viennent conforter une position déjà très forte »12. En l’espèce, l’Autorité considère qu’AEF n’a qu’une activité marginale sur ce marché et, par conséquent, n’exerçait aucune pression concurrentielle sur SPhere avant l’opération. La nouvelle entité restera par ailleurs confrontée à la concurrence de plusieurs groupes qui possèdent des parts de marché non négligeables, en particulier les sociétés GD Emballages ([20-30] %), Barbier ([10-20] %) et Cedo ([10-20] %).

26. Par conséquent, l’opération notifiée n’est pas de nature à porter atteinte à la concurrence par le biais d’effets horizontaux sur les marchés nationaux de l’approvisionnement en emballages.

2. MARCHÉS AVAL DE LA DISTRIBUTION EN GROS D’EMBALLAGES

a) Les marchés de la distribution en gros d’emballages à destination des professionnels

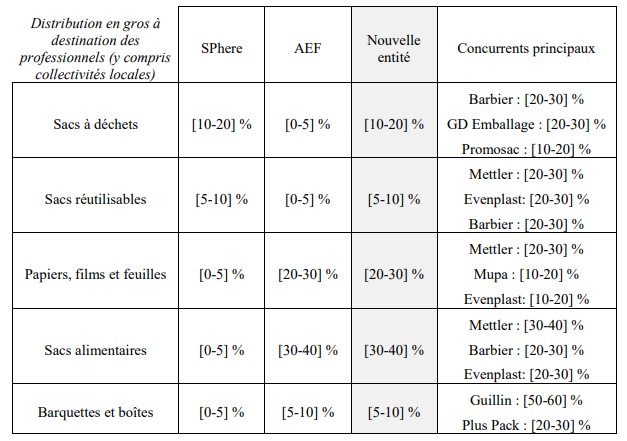

27. Au niveau national, les positions des parties sont inférieures aux parts de marché suivantes :

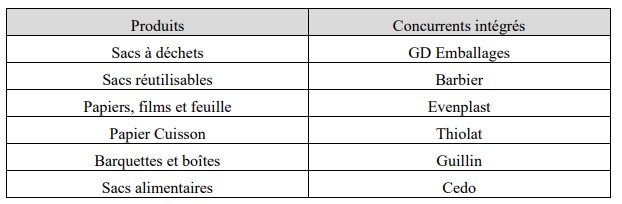

![]()

28. À l’exception du marché de la distribution en gros à des professionnels de sacs alimentaires, les positions de la nouvelle entité sont inférieures à [20-30] %. Sur chacun de ces marchés, elle fera face à la concurrence de plusieurs acteurs qui disposent de positions plus importantes, telles que les sociétés Mettler, Guillin ou GD Emballage.

29. Sur le marché de la distribution en gros à des professionnels de sacs alimentaires, la part de marché de la nouvelle entité reste inférieure à [40-50] %. L’incrément résultant de la présente opération est par ailleurs inférieur à [0-5] points. De plus, la nouvelle entité demeurera soumise à la concurrence des sociétés Mettler ([30-40] %), Barbier ([20-30] %) et Evenplast ([20-30] %) sur ce marché.

30. Par conséquent, l’opération notifiée n’est pas de nature à porter atteinte à la concurrence par le biais d’effets horizontaux sur les marchés de la distribution en gros d’emballages à destination des professionnels.

b) Le marché de la distribution en gros d’emballages aux commerces de détail pour revente aux particuliers

31. Au niveau national, les positions des parties sont inférieures aux parts de marché suivantes13 :

32. Sur les marchés de la distribution en gros de sacs réutilisables, de feuilles aluminium, de films étirables, de sacs alimentaires, de barquettes et boîtes et de sacs à déchets aux commerces de détail pour revente aux particuliers, les parts de marché de la nouvelle entité sont inférieures à [50-60] %, avec un incrément inférieur à [5-10] points. La nouvelle entité fera face, sur chacun de ces marchés, à la concurrence de plusieurs acteurs qui disposent chacun de parts de marché importantes (supérieures à 10 %), telles que les sociétés Vicbag, Mettler, Cofresco ou Cedo.

33. Sur le marché de la distribution en gros de papiers cuisson aux commerces de détail pour revente aux particuliers, la part de marché maximale de la nouvelle entité est de [60-70] %. Pour autant, l’incrément résultant de l’opération est inférieur à [0-5] points. AEF n’exerce sur ces marchés qu’une activité marginale et, en tout état de cause, aucune pression concurrentielle sur SPhere, contrairement à ses deux principaux concurrents Cofresco et Cedo qui disposent de parts de marché supérieures à 15 %. ITS (pour les papiers cuisson) est également un acteur qui dispose d’une position non négligeable ([10-20] %). La présence de ces concurrents est de nature à garantir le bon fonctionnement du jeu concurrentiel de ce marché que la disparition d’un acteur marginal ne remet pas en question14.

34. En conséquence, l’opération notifiée n’est pas de nature à porter atteinte à la concurrence par le biais d’effets horizontaux.

3. ANALYSE DES EFFETS VERTICAUX

35. Une concentration verticale peut restreindre la concurrence en rendant plus difficile l’accès aux marchés sur lesquels la nouvelle entité sera active, voire en évinçant potentiellement les concurrents ou en les pénalisant par une augmentation de leurs coûts. Ce verrouillage peut viser les marchés aval, lorsque l’entreprise intégrée refuse de vendre un intrant à ses concurrents en aval, ou les marchés amont, lorsque la branche aval de l’entreprise intégrée refuse d’acheter les produits des fabricants actifs en amont et réduit ainsi leurs débouchés commerciaux.

36. Cependant, la pratique décisionnelle considère, en principe, qu’un risque d’effet vertical peut être écarté dès lors que la part de marché de l’entité issue de l’opération sur les marchés concernés ne dépasse pas 30 %15.

37. En l’espèce, il existe une relation verticale entre l’approvisionnement d’emballages et la distribution en gros d’emballages et de consommables ménagers. La nouvelle entité disposera de parts de marché supérieures à 30 % sur plusieurs marchés : à l’amont, en matière d’approvisionnement des grossistes en sacs à déchets ([50-60] %), et à l’aval, en matière de distribution de sacs alimentaires à destination des professionnels ([30-40] %) et de distribution en gros aux commerces de détail pour revente aux particuliers de feuilles aluminium ([40- 50] %), de barquettes et boîtes ([30-40] %), de sacs à déchets ([50-60] %), de papiers cuisson ([60-70] %), de films étirables ([30-40] %), et de sacs alimentaires ([40-50] %).

a) Les sacs à déchets

38. Sur ces produits, la nouvelle entité disposera de parts de marché supérieures à 30 %, à la fois sur le marché amont et sur les marchés aval.

39. Les risques d’effets verticaux peuvent être écartés sur ces marchés, dans la mesure où ils ne résultent pas spécifiquement de la présente opération. La position de la nouvelle entité, tant sur le marché amont que sur les marchés à l’aval, résulte de celle détenue par SPhere, l’incrément de part de marché résultant de l’opération étant inférieur à [5-10] points.

40. Ainsi, comme montré supra, l’opération n’a pas pour effet de supprimer une source de pression concurrentielle sur SPhere, de sorte que les incitations à entrer dans une stratégie de verrouillage ne résulteraient pas de la présente opération.

41. En outre, si la nouvelle entité réduit l’approvisionnement de sacs à déchets produits par SPhere à ses concurrents, ces derniers disposent, en tout état de cause, de fournisseurs alternatifs importants pour s’approvisionner, tels que GD Emballage ([20-30] %), Barbier ([10-20] %) et Cedo ([10-20] %). Par conséquent, l’opération n’est pas susceptible de porter atteinte à la concurrence par le biais d’effets verticaux sur les marchés de l’approvisionnement et de la distribution de sacs à déchets.

b) Les autres types d’emballages

42. Sur ces produits, la nouvelle entité disposera de parts de marché supérieures à 30 % sur les marchés aval.

43. À l’exception de la distribution de sacs alimentaires à destination des professionnels, SPhere disposait de fortes positions sur ces marchés avant l’opération.

44. Or, l’incrément de parts de marché résultant de l’opération est inférieur à [5-10] points et, comme montré supra, l’opération n’a pas pour effet de supprimer une source de pression concurrentielle sur SPhere, de sorte que les incitations à entrer dans une stratégie de verrouillage ne résulteraient pas de la présente opération.

45. Enfin, pour mettre en œuvre une stratégie de verrouillage de la clientèle, « l’entreprise issue de l’opération doit pouvoir contrôler des débouchés essentiels pour les acteurs en amont »16. Or, sur ces marchés, SPhere ne s’approvisionne actuellement auprès de concurrents tiers que de façon ponctuelle et limitée. En 2016, ces approvisionnements représentaient moins de [5-10] % de son chiffre d’affaires. Par ailleurs, sur ces marchés, AEF dispose de parts de marché inférieures à [5-10] % et en conséquence, ne constitue pas un débouché essentiel pour les fabricants concurrents de SPhere.

46. S’agissant de la distribution de sacs alimentaires à destination des professionnels, la position de la nouvelle entité résulte de celle d’AEF, la part de marché de SPhere étant inférieure à [0-5] %.

47. Sur ce marché, la mise en œuvre d’une stratégie de verrouillage est limitée par l’existence de concurrents significatifs, tels que Mettler ([30-40] %), Barbier ([20-30] %) et Evenplast ([20- 30] %) qui sont en mesure de limiter l’efficacité d’un tel scénario.

48. En tout état de cause, pour chaque type d’emballage, il existe au moins un concurrent qui est également intégré :

49. Par conséquent, l’opération n’est pas susceptible de porter atteinte à la concurrence par le biais d’effets verticaux sur les marchés de la distribution d’emballages ménagers.

4. ANALYSE DES EFFETS CONGLOMÉRAUX

50. Une concentration a des effets congloméraux lorsque la nouvelle entité étend ou renforce sa présence sur plusieurs marchés dont la connexité peut lui permettre d’accroître son pouvoir de marché. La pratique décisionnelle des autorités de la concurrence considère en principe qu’un risque d’effet congloméral peut être écarté dès lors que la part de l’entité issue de l’opération sur les marchés concernés ne dépasse pas 30 %17.

51. En l’espèce, la nouvelle entité disposera de parts de marché supérieure à 30 % sur (i) le marché de l’approvisionnement en sac à déchets, (ii) la distribution de sacs alimentaires à destination des professionnels et (iii) la distribution en gros aux commerces de détail pour revente aux particuliers de feuilles aluminium, de barquettes et boîtes (en aluminium), de sacs à déchets, de papiers cuisson, de films étirables, et de sacs alimentaires.

52. Toutefois, tout risque d’effet congloméral résultant de l’opération peut être écarté.

53. En premier lieu, le fonctionnement par appels d’offre des marchés de la distribution en gros d’emballages ménagers limite fortement la capacité de la nouvelle entité à mettre en place des stratégies de vente liées. En effet, la très grande majorité des ventes des parties résulte d’appels d’offres remportés. Ainsi, SPhere estime que […] % de ses ventes sont réalisées dans le cadre d’appels d’offres, tandis que pour AEF, cette proportion atteint […] % de ses ventes aux GMS, […] % de ses ventes en restauration hors foyer et […] % de ses ventes aux grossistes.

54. En second lieu, la possession d’une gamme de produits à la fois à destination des professionnels et des particuliers ne constitue pas un argument de vente déterminant, dans la mesure où les GMS, qui acquièrent les deux types de produits, disposent généralement d’acheteurs distincts sur ces marchés.

55. Enfin, l’existence de nombreux concurrents qui disposent d’un large portefeuille de produits (Cedo, Cofresco, Evenplast, Mettler, Orapi, PLG,…) et les stratégies de diversification de certains clients limitent fortement l’effet de la détention d’un portefeuille de produits sur ces marchés.

56. Par conséquent, l’opération n’est pas susceptible de porter atteinte à la concurrence par le biais d’effets congloméraux sur les marchés des emballages ménagers.

DÉCIDE

Article unique : L’opération notifiée sous le numéro 17-055 est autorisée.

NOTES

1 L’entreprise commune a été créée pour la promotion des sacs Vegeos produits par SPhere et distribués par AEF et n’a pas d’activité allant au-delà de cette fonction spécifique. En conséquence, il ne s’agit pas d’une entreprise de plein exercice et sa création n’a donc pas fait l’objet d’un examen ex-ante au titre du contrôle national des concentrations.

2 Voir notamment la décision de l’Autorité de la concurrence n° 14-DCC-01 du 2 juillet 2014 relative à la prise de contrôle exclusif par le groupe Pomona de certains actifs de la société Européenne Food.

3 Voir notamment les décisions de l’Autorité de la concurrence n° 10-DCC-68 du 9 juillet 2010 relative à la prise de contrôle exclusif de la société Cenpac par le groupe Raja et n° 14-DCC-01 précitée.

4 Voir notamment les décisions de la Commission européenne M.734 Melitta/Dow-Newco du 25 juillet 1996 et M.1487 Johnson&Son/Melitta/Cofresco du 6 mai 1999.

5 Voir notamment les décisions M.734, M.1487, n° 10-DCC-68 et n° 14-DCC-01 précitées.

6 Voir notamment les décisions M.734 et M.1487 précitées.

7 Voir notamment la décision de la Commission européenne M.623 Kimberly-Clark/Scott du 16 janvier 1996 et la décision de l’Autorité de la concurrence n° 16-DCC-59 du 19 avril 2016 relative à la prise de contrôle exclusif des coopératives Colarena Presqu’île, Poitouraine, UCAL[1]CP, Laiterie Coopérative du Pays de Gâtine, Coopérative Fromagerie de Chaunay, Monts Laits et Val Sud par la coopérative agricole Agrial.

8 Voir notamment la décision de l’Autorité de la concurrence n° 09-DCC-26 du 24 juillet 2009 relative à l’acquisition de la société Camif Collectivités par la société Manutan International.

9 Voir notamment les décisions n° 10-DCC-68 et n° 14-DCC-01 précitées.

10 Voir notamment la décision de la Commission européenne M.581 Frantschach/Bischop und Klein du 28 août 1995, et les décisions M.734 et M.1487 précitées

11 La partie notifiante a transmis des estimations des parts de marché maximales de SPhere et AEF, ainsi que de leurs principaux concurrents, ce qui explique un total de parts de marché supérieur à 100 % pour certains marchés.

12 Lignes directrices de l’Autorité de la concurrence relatives au contrôle des concentrations, point 398.

13 La partie notifiante a transmis des estimations des parts de marché maximales de SPhere et AEF, ainsi que de leurs principaux concurrents, ce qui explique un total de parts de marché supérieur à 100 % pour certains marchés.

14 AEF n’est pas en mesure sur les marchés des emballages ménagers à destination des particuliers d’adopter un comportement concurrentiel qui lui permettrait d’être qualifié de franc-tireur. Comme cela est développé au paragraphe 35, AEF distribue les emballages ménagers (sacs réutilisables exclus) directement auprès de chaque GMS et ne peut avoir qu’un impact limité sur le degré de concurrence au niveau des réponses aux appels d’offres au niveau national.

15 Lignes directrices de l’Autorité de la concurrence relatives au contrôle des concentrations, point 453.

16 Lignes directrices de l’Autorité de la concurrence relatives au contrôle des concentrations, point 456.

17 Lignes directrices de l’Autorité de la concurrence relatives au contrôle des concentrations, point 483.