ADLC, 8 décembre 2020, n° 20-DCC-172

AUTORITÉ DE LA CONCURRENCE

relative à la prise de contrôle exclusif de 511 magasins de la société Camaïeu International et de la société Financière Brame par la société Financière Immobilière Bordelaise

COMPOSITION DE LA JURIDICTION

Président :

Mme de Silva

L’Autorité de la concurrence,

Vu le dossier de notification adressé au service des concentrations le 17 juillet 2020, déclaré complet le 24 novembre 2020, relatif à la prise de contrôle exclusif de 511 magasins de la société Camaïeu International et de la société Financière Brame par la société Financière Immobilière Bordelaise, formalisée par les offres en date du 21 juillet 2020 et le jugement du tribunal de commerce de Lille Métropole en date du 17 août 2020 ;

Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L. 430-1 à L. 430-7 ;

Vu les éléments complémentaires transmis par la partie notifiante au cours de l’instruction ; Adopte la décision suivante :

Résumé1

Aux termes de la décision ci-après, l’Autorité a procédé à l’examen de la prise de contrôle exclusif de 511 points de vente de la société Camaïeu International et de la Financière Brame (ci-après « les actifs cible ») par la Financière Immobilière Bordelaise (ci-après « FIB »).

FIB détient notamment vingt-deux magasins Galeries Lafayette situés en province (notamment à Amiens, Cannes, La Rochelle, Rouen et Toulon) qu’elle exploite en franchise.

Les actifs cibles sont constitués par 511 magasins Camaïeu de prêt-à-porter de moyenne gamme pour femmes, située dans des centres commerciaux ou en centre-ville.

Compte tenu des activités de FIB et des actifs cibles, l’Autorité a examiné les effets de l’opération, d’une part, sur les marchés amont de l’approvisionnement en chaussures et vêtements pour femmes et, d’autre part, sur les marchés aval de la distribution au détail de chaussures et de vêtements pour femmes de moyenne gamme.

Sur les marchés amont de l’approvisionnement en chaussures et vêtements pour femmes, l’Autorité a considéré que l’opération n’était pas susceptible de porter atteinte à la concurrence, compte tenu de la position très limitée (inférieure à 1 %) de la nouvelle entité à l’issue de l’opération.

S’agissant des marchés aval de la distribution au détail de chaussures et de vêtements pour femmes de moyenne gamme, l’Autorité a mené une analyse aux niveaux national et local.

Au niveau national, l’Autorité a écarté les risques d’atteinte à la concurrence, compte tenu de la position très limitée (inférieure à 5 %) de la nouvelle entité sur ces deux marchés à l’issue de l’opération.

Au niveau local, s’agissant de la distribution de chaussures pour femmes de moyenne gamme, l’Autorité a considéré que l’opération n’était pas susceptible de porter atteinte à la concurrence, compte tenu de la position limitée de la nouvelle entité à l’issue de l’opération sur chacune des zones de chalandise sur laquelle l’opération entraînait un chevauchement d’activité.

S’agissant de la distribution de vêtements pour femmes de moyenne gamme, les parties étaient simultanément présentes sur 50 zones. L’analyse concurrentielle a été menée de manière conservatrice, ce qui a conduit l’Autorité non seulement à considérer que Camaïeu et les Galeries Lafayette étaient concurrentes entre elles, mais également à ne prendre en compte que la concurrence exercée sur la nouvelle entité par les opérateurs les plus proches de Camaïeu en termes de positionnement commercial (niveau de prix pratiqués et clientèle visée). Dans 48 de ces 50 zones, tout risque d’atteinte à la concurrence a pu être écarté du fait d’un cumul de parts de marchés, à l’issue de l’opération, inférieur à 45 %, conjugué à la présence d’au moins trois concurrents nationaux. Les risques concurrentiels liés à l’opération sur les deux zones de chalandises restantes (situées toutes deux à Chalon-sur-Saône) ont pu être écartés du fait du grand nombre de concurrents présents et d’une part de marché post- opération en-deçà de 50 %.

I. Les entreprises concernées et l’opération

1. Financière Immobilière Bordelaise (ci-après, « FIB ») est une société d’investissement française spécialisée dans l’immobilier commercial, placée sous le contrôle exclusif de Monsieur Michel Ohayon. Le portefeuille du groupe FIB est essentiellement composé de galeries commerciales, d’hôtels et de bureaux dans les principales villes françaises. Le groupe FIB a fait l’acquisition, en 2018, de 22 fonds de commerce sous enseigne Galeries Lafayette, exploités en franchise, situés dans des villes françaises de moyenne densité (en dehors de Paris)2.

2. Les 511 points de vente cibles sont actifs sur le marché de la vente au détail de vêtements pour femmes et, de façon plus marginale, de chaussures et d’accessoires pour femmes. À la veille de l’opération, ils sont contrôlés par la société Camaïeu International. La holding animatrice3 Financière Brame détient 100 % de la société Camaïeu International. Elle détient des éléments d’actifs incorporels (notamment des modèles, dessins, marques, licences de marques, noms de domaine, la plateforme du site Internet de Camaïeu destiné au e-commerce, les logiciels nécessaires à l’exploitation des magasins) et corporels (notamment les installations et matériels situés au sein des magasins et du siège).

3. L’opération, formalisée par les offres en date du 21 juillet 2020 et le jugement du tribunal de commerce de Lille Métropole en date du 17 août 2020, consiste en l’acquisition par le groupe FIB, d’une part, des 511 points de vente cible exploités à la veille de l’opération en propre par la société Camaïeu International sous l’enseigne Camaïeu, ainsi que le site Internet de vente en ligne de cette société et, d’autre part, de la société Financière Brame, holding d’animation de la société Camaïeu International dont dépend une partie du personnel du siège du groupe. En ce qu’elle se traduit par la prise de contrôle exclusif des actifs cibles, l’opération notifiée constitue une concentration au sens de l’article L. 430-1 du code de commerce.

4. Les entreprises concernées réalisent ensemble un chiffre d’affaires total sur le plan mondial de plus de 150 millions d’euros (FIB : [≥ 150 millions] d’euros pour l’exercice clos le 31 décembre 2019 ; actifs cibles : [≥ 150 millions] d’euros pour l’exercice clos le 31 mars 2020). Chacune de ces entreprises réalise, en France, un chiffre d’affaires supérieur à 50 millions d’euros (FIB : [≥ 50 millions] d’euros pour l’exercice clos le 31 décembre 2019 ; actifs cibles : [≥ 50 millions] d’euros pour l’exercice clos le 31 mars 2020). Compte tenu de ces chiffres d’affaires, l’opération ne revêt pas une dimension européenne. En revanche, les seuils de contrôle mentionnés au I de l’article L. 430-2 du code de commerce sont franchis. La présente opération est donc soumise aux dispositions des articles L. 430-3 et suivants du code de commerce, relatives à la concentration économique.

II. Délimitation des marchés pertinents

A. MARCHÉS AMONT DE L’APPROVISIONNEMENT

5. Dans le secteur de l’approvisionnement des distributeurs, les autorités de concurrence considèrent que les producteurs ne peuvent pas se convertir facilement à la fabrication d’autres produits que les leurs. Elles distinguent ainsi autant de marchés qu’il existe de familles de produits. L’Autorité de la concurrence a notamment envisagé un marché de l’approvisionnement en chaussures distinct d’un marché de l’approvisionnement en vêtements4.

6. Les marchés de l’approvisionnement en vêtements et en chaussures revêtent une dimension mondiale5.

7. En l’espèce, les parties sont simultanément actives sur les marchés de l’approvisionnement en chaussures pour femmes et en vêtements pour femmes.

B. MARCHÉS AVAL DE LA DISTRIBUTION AU DÉTAIL

1. MARCHÉS DE PRODUITS

a) Marché de la distribution au détail de vêtements

8. Concernant la distribution au détail de vêtements, l’Autorité a envisagé plusieurs segmentations en fonction (i) du genre et de l’âge des consommateurs (hommes, femmes, enfants) et (ii) de la gamme des produits vendus (entrée de gamme, milieu de gamme et haut de gamme)6.

9. S’agissant des canaux de distribution, elle a distingué, à ce jour, les ventes réalisées en magasins physiques et les ventes à distance (en ligne et par correspondance)7. Le marché de la distribution de vêtements en magasins est, enfin, sous-segmenté entre les ventes en boutiques spécialisées, d’une part, et les ventes en grandes surfaces spécialisées (ci-après « GSS ») et en grandes surfaces alimentaires (ci-après « GSA »)8.

10. La question de la définition exacte du marché de la distribution au détail de vêtements peut toutefois être laissée ouverte dans la mesure où, quelle que soit la segmentation retenue, les conclusions de l’analyse concurrentielle demeurent inchangées.

11. En l’espèce, les parties sont simultanément actives sur le marché de la distribution au détail de vêtements pour femmes de moyenne gamme en magasins physiques au travers des enseignes Camaïeu et Galeries Lafayette.

b) Marché de la distribution au détail de chaussures

12. Comme elle l’a retenu s’agissant de distribution au détail de vêtements, l’Autorité a segmenté le marché de la distribution au détail de chaussures en fonction (i) du genre et de l’âge des consommateurs (hommes, femmes, enfants) et (ii) de la gamme des produits vendus (entrée de gamme, milieu de gamme et haut de gamme)9.

13. Elle a également distingué la distribution de chaussures d’intérieur (pantoufles, charentaises) et la distribution de chaussures d’extérieur, en opérant une distinction entre les chaussures de ville et les chaussures de sport10.

14. Le marché de la distribution de chaussures en magasins est segmenté par canal de distribution, entre les ventes en boutiques spécialisées et les ventes en GSS et GSA11. Par ailleurs, dans la décision n° 18-DCC-50 relative à la prise de contrôle exclusif de la société Sarenza par la société Monoprix, l’Autorité a envisagé l’existence d’un marché unique incluant tous les canaux de distribution, sans toutefois trancher la question12.

15. La question de la définition exacte du marché de la distribution au détail de chaussures peut toutefois être laissée ouverte dans la mesure où, quelle que soit la segmentation retenue, les conclusions de l’analyse concurrentielle demeurent inchangées.

16. En l’espèce, les parties sont simultanément actives sur le marché de la distribution au détail de chaussures pour femmes de moyenne gamme en magasins physiques au travers des enseignes Camaïeu et Galeries Lafayette.

2. MARCHÉ GÉOGRAPHIQUE

17. S’agissant de la distribution au détail de chaussures et de vêtements, l’Autorité considère que la concurrence s’exerce entre les points de vente situés sur une même zone de chalandise. Deux critères sont utilisés pour délimiter ces zones13 :

- d’une part, pour les boutiques spécialisées, il existe autant de marchés géographiques que de villes où sont situés les détaillants susceptibles de vendre ces articles, chacun de ces marchés correspondant à la zone d’attraction commerciale de la ville dans laquelle un magasin des parties est situé ;

- d’autre part, pour les GSS et les GSA, le marché géographique correspond à un rayon déterminé par un trajet de 20 minutes en voiture à partir d’un magasin des parties. Cette délimitation est également retenue pour les magasins implantés dans des centres commerciaux adossés à des GSS ou des GSA.

18. Par ailleurs, le poids croissant dans ce secteur des chaînes de distribution spécialisées, constituées de réseaux de points de vente sous une enseigne commune, exploités en propre, en franchise ou en groupement d’achats et présents sur l’ensemble du territoire national, pose la question de l’intérêt d’une analyse complémentaire au niveau national14.

19. En l’espèce, les points de vente de la cible étant des boutiques spécialisées, l’analyse concurrentielle sera effectuée au niveau de chacune des villes dans lesquelles les activités des parties se chevauchent. L’analyse concurrentielle sera également menée à l’échelon national.

III. Analyse concurrentielle

20. Les parties sont simultanément actives sur les marchés amont de l’approvisionnement en vêtements et en chaussures pour femmes.

21. Elles sont également simultanément présentes sur le marché aval de la distribution au détail de chaussures et de vêtements pour femmes de moyenne gamme en magasins physiques.

1. MARCHÉS AMONT DE L’APPROVISIONNEMENT

22. Sur les marchés amont de l’approvisionnement en chaussures et en vêtements pour femmes, les parties ont déclaré que la part de marché de la nouvelle entité sera inférieure à 1 %.

23. En conséquence, l’opération n’est pas susceptible de porter atteinte à la concurrence sur les marchés de l’approvisionnement.

2. MARCHÉS AVAL DE LA DISTRIBUTION AU DÉTAIL

a) Méthodologie pour la distribution au détail de vêtements pour femmes

24. La partie notifiante considère que les magasins de la cible et de l’acquéreur n’appartiennent pas à la même gamme. Elle estime que les magasins Camaïeu commercialisent des chaussures et des vêtements d’entrée de gamme, tandis que les magasins Galeries Lafayette distribuent essentiellement des chaussures et des vêtements de milieu et de haut de gamme et qu’à ce titre, les parties ne sont pas en concurrence directe. La partie notifiante précise également qu’elle ne détermine la politique commerciale que d’une partie des produits vendus dans ses magasins Galeries Lafayette, le prix des produits des marques nationales « hors Galeries Lafayette » étant directement déterminé par lesdites marques, qui versent à FIB une commission sur les ventes. En conséquence, selon la partie notifiante, seule la surface de vente consacrée aux produits de la marque Galeries Lafayette devrait être prise en compte dans l’analyse concurrentielle.

25. S’agissant du positionnement des enseignes selon la gamme, il ressort de l’instruction que, bien qu’une segmentation du marché de la distribution au détail de vêtements par gamme soit pertinente, son application se heurte à certaines difficultés. En effet, d’une part, il n’est pas toujours aisé de déterminer dans quelle gamme une enseigne doit être positionnée, et, d’autre part, il peut exister des écarts de prix importants au sein d’une gamme. Les relevés de prix effectués au cours de l’instruction ont ainsi montré que les enseignes considérées comme relevant de la moyenne gamme pouvaient pratiquer des prix plus proches de ceux d’enseignes d’entrée de gamme que ceux pratiqués par d’autres enseignes de moyenne gamme.

26. Par ailleurs, il ressort aussi de l’instruction que les magasins Galeries Lafayette commercialisent certaines marques qui ont un positionnement commercial proche de celui de Camaïeu.

27. Afin de prendre en compte cette pression concurrentielle, l’Autorité a mené une analyse conservatrice, prenant en compte les surfaces des magasins Camaïeu, celles des plus proches concurrents de cette enseigne, ainsi que la totalité des surfaces allouées aux vêtements féminins au sein des magasins Galeries Lafayette. Les enseignes concurrentes de Galeries Lafayette, en termes de positionnement commercial (notamment en termes de clientèle visée et de prix de vente pratiqués), n’ont en revanche pas été prises en compte.

28. S’agissant des modalités de prise en compte des surfaces de vente rattachables à la partie notifiante dans ses magasins Galeries Lafayette, il ressort de l’instruction qu’il n’est pas nécessaire de se prononcer sur la pertinence des arguments développés par la partie notifiante, les conclusions de l’analyse demeurant inchangées quelle que soit l’hypothèse retenue. L’analyse a ainsi été menée de manière de manière conservatrice, en allouant à FIB l’ensemble des surfaces de vente réservées aux vêtements féminins de ses magasins.

29. Par ailleurs, s’agissant des GSS, la pratique décisionnelle15 indique que ces dernières sont des

« magasins dont la surface de vente est supérieure à 400 m2, généralement situés en périphérie des villes et dont l’offre se situe en entrée de gamme dans la distribution de vêtements au détail (par exemple Kiabi, Vêtimarché, Distri center, etc.) », tandis qu’elle précise que les boutiques spécialisées sont des « points de vente dont la surface est inférieure à celle des GSS et qui proposent des produits griffés aux marques du réseau (par exemple Morgan, Celio, Caroll, Kookaï, Alain Manoukian, etc.) ». Il ressort toutefois de l’instruction, d’une part, que certaines enseignes peuvent avoir des points de vente d’une surface inférieure à 400 m² et d’autres d’une surface supérieure à 400 m² et, d’autre part, que des points de vente d’une surface supérieure à 400 m² peuvent également être situés en centre-ville et proposer des vêtements de milieu de gamme. En l’espèce, les points de vente Galeries Lafayette ayant une surface de vente supérieure à 400 m², de même que certains points de vente Camaïeu, l’ensemble des points de vente des enseignes concurrentes de Camaïeu ont été pris en compte dans l’analyse, quelle que soit leur surface.

30. Enfin, s’agissant des magasins proposant des vêtements mixtes, seules les surfaces allouées aux vêtements pour femmes ont été prises en compte.

31. L’Autorité a ainsi mené une première analyse conservatrice, en prenant en compte l’ensemble des surfaces des points de vente allouées aux vêtements pour femmes des magasins Galeries Lafayette et Camaïeu et en ne retenant que les principaux points de vente concurrents de Camaïeu, lesquels ont notamment été identifiés eu égard à leur positionnement commercial (prix de vente pratiqués et clientèle visée). Au terme de cette première analyse conservatrice, pour les zones susceptibles d’être problématiques en raison de la faiblesse du nombre de concurrents restants ou de l’importance des parts de marché de la nouvelle entité, l’Autorité a affiné son analyse.

b) Analyse au niveau national

32. Sur les marchés aval de la distribution au détail de chaussures et de vêtements pour femmes de moyenne gamme, la nouvelle entité estime disposer d’une part de marché, quelle que soit la segmentation retenue, inférieure à 5 %. Elle fera face à la concurrence d’autres enseignes nationales, disposant de magasins physiques et de sites de vente en ligne, telles que H&M, Zara, Cache-Cache, Bonobo, Bizzbee, Promod, Mango et Naf-Naf, s’agissant de la distribution de vêtements, et telles qu’André, Jonak, San Marina et Bocage, s’agissant de la distribution de chaussures.

33. L’opération n’est donc pas susceptible de porter atteinte à la concurrence au niveau national sur les marchés de la distribution au détail de chaussures et de vêtements pour femmes de moyenne gamme au niveau national.

c) Analyse au niveau local

34. Au niveau local, les parties sont simultanément présentes dans 50 zones16.

35. S’agissant de la distribution au détail de chaussures pour femmes de moyenne gamme, la part de marché de la nouvelle entité, telle qu’estimée par la partie notifiante, serait inférieure à 25 % dans chacune des zones considérées, à l’exception de deux d’entre elles. Sur ces deux zones, toutefois, la part de marché de la nouvelle entité ne dépasserait pas 35 %. Par ailleurs, l’augmentation de part de marché liée à l’opération serait inférieure à 2 points de pourcentage.

36. L’opération n’est donc pas susceptible de porter atteinte à la concurrence sur les marchés locaux de la distribution de chaussures de moyenne gamme pour femmes.

37. Les développements ci-dessous portent uniquement sur la distribution au détail de vêtements pour femmes de moyenne gamme.

i) Les zones où le cumul des parts de mar ché est infér ieur à 45 %

38. Dans 48 des 50 zones où les parties sont simultanément présentes, le cumul de leurs parts de marché sur la distribution au détail de vêtements pour femmes de moyenne gamme, en suivant la méthodologie conservatrice développée ci-dessus, est inférieur à 45 %. Dans toutes ces zones, les parties sont confrontées à au moins trois enseignes concurrentes.

39. Compte tenu du caractère conservateur de l’analyse effectuée, l’Autorité a considéré que ce niveau de parts de marché et la présence d’au moins trois enseignes concurrentes étaient suffisants pour exclure tout risque d’atteinte à la concurrence sur la zone étudiée.

40. Au regard de ces critères, l’Autorité a pu écarter tout risque d’atteinte à la concurrence dans ces 48 zones.

ii) Les zones où le cumul des parts de mar ché est supérieur à 45 %

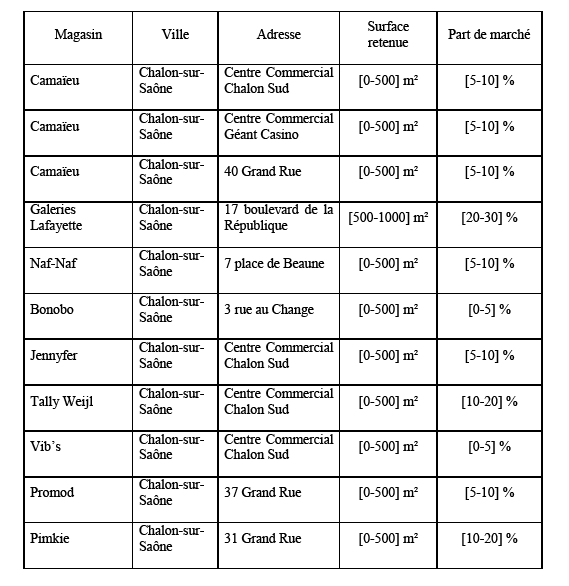

41. En appliquant le filtre conservateur précédemment décrit, la nouvelle entité disposera de parts de marché supérieures à 45 % dans deux des trois zones de Chalon-sur-Saône. Dans ces zones, le chevauchement s’opère entre les points de vente Camaïeu situés dans les centres commerciaux Géant Casino et Chalon Sud, d’une part, et le magasin Galeries Lafayette situé

17 boulevard de la République, d’autre part. Un autre magasin Camaïeu est également présent dans cette zone.

42. La composition concurrentielle de ces deux zones étant identique, elles ont fait l’objet d’une analyse commune.

43. En suivant cette méthodologie, la part de marché de la nouvelle entité retenue est alors de [40- 50] %.

44. Il convient tout d’abord de rappeler que, au sein des magasins Galeries Lafayette, l’intégralité des surfaces commerciales consacrées aux vêtements pour femmes a été prise en compte, quand bien même ces surfaces ne seraient pas exploitées par le groupe FIB et que certaines marques commercialisées sont destinées à une clientèle éloignée de celle des magasins Camaïeu. La part de marché de la nouvelle entité est donc sans doute plus faible que celle retenue pour cette première analyse conservatrice.

45. Par ailleurs, dans cette zone, la nouvelle entité sera confrontée à au moins sept enseignes concurrentes toutes situées à moins de 12 minutes du point de vente cible.

46. Compte tenu de ce qui précède, l’opération n’est pas susceptible de porter atteinte à la concurrence dans les zones de Chalon-sur-Saône.

DÉCIDE

Article unique : L’opération notifiée sous le numéro 20-128 est autorisée.

NOTES :

1 Ce résumé a un caractère strictement informatif. Seuls font foi les motifs de la décision numérotés ci-après.

2 Décision de l’Autorité de la concurrence n° 18-DCC-179 du 30 octobre 2018.

3 Sont animatrices, les sociétés holding qui conduisent la politique de leur groupe, contrôlent leurs filiales, et leur rendent, le cas échéant, des services spécifiques (administratifs, juridiques, comptables, financiers et immobiliers).

4 Décisions de l’Autorité de la concurrence n° 10-DCC-42 du 25 mai 2010 relative à l’acquisition par la société 3 Suisses International SA de certains actifs de la société La Source, n° 10-DCC-77 du 9 juillet 2010 relative à la prise de contrôle de la société Afibel SAS par la société Damartex SA, n° 10-DCC-139 du 27 octobre 2010 relative à la prise de contrôle conjoint de Maje, Sandro, Claudie Pierlot et HF Biousse par L Capital et Florac, n° 10-DCC-159 du 12 novembre 2010 relative à la prise de contrôle de la société Comptoir Français de la Mode par la société Du Pareil au Même, n° 11-DCC-49 du 24 mars 2011 relative à l’acquisition des actifs du groupe La City par le groupe Beaumanoir, n° 13-DCC-77 du 4 juillet 2013 relative à l’acquisition des sociétés Financière Riu, Riu-Aublet et Compagnie et Jacqueline Riu Polska par la Société Immobilière et Mobilière de Montagny, n° 17-DCC-39 du 4 avril 2017 relative à l’acquisition du contrôle exclusif des sociétés Livelle et 3Suisses Belgium par Domoti SAS, et n° 18-DCC-01 du 10 janvier 2018 relative à l’acquisition du contrôle exclusif de la société La Redoute par la société Motier (groupe Galeries Lafayette).

5 Décisions n° 10-DCC-42, n° 10-DCC-77, n° 10-DCC-139, n° 10-DCC-159, n° 11-DCC-49, n° 13-DCC-77, n° 17-DCC-39 et n° 18-DCC-01

précitées.

6 Décisions n° 10-DCC-139, n° 10-DCC-159, n° 11-DCC-49, n° 13-DCC-77 précitées et la décision de l’Autorité n° 17-DCC-69 du 31 mai 2017 relative à la prise de contrôle exclusif du groupe HMY par la société LBO France Gestion.

7 Décisions n° 10-DCC-77, n° 17-DCC-139 et n° 18-DCC-01 précitées.

8 Ibid.

9 Décisions n°10-DCC-139 et n° 10-DCC-159 précitées.

10 Décision de l’Autorité n° 18-DCC-50 du 20 avril 2018 relative à la prise de contrôle exclusif de la société Sarenza SA par la société Monoprix SAS (groupe Casino).

11 Décisions n° 10-DCC-139 et n° 10-DCC-159 précitées.

12 Décision n° 18-DCC-50 précitée.

13 Décisions n° 10-DCC-139, n° 10-DCC-159 et n° 16-DCC-166 précitées.

14 Décisions n° 10-DCC-139, n° 10-DCC-159, n° 13-DCC-77, n° 17-DCC-169 et n° 19-DCC-162 précitées.

15 Lettre du ministre de l’économie, des finances et de l’industrie en date du 24 juillet 2003 aux conseils de la société VETIR SA relative à une concentration dans le secteur de la distribution de vêtements.

16 Amiens (x2), Angoulême (x2), Barentin, Beauvais (x2), Belfort, Besançon (x2), Boé, Caen (x2), Cannes, Chalezeule, Chalon-sur-Saône (x3), Chambéry, Champniers, Glizy, Herouville, Hyères, Ibos, La Roche-sur-Yon, La Rochelle, La Seyne-sur-Mer, La Valette, Lagord, Libourne, Lorient (x2), Mandelieu, Marseille, Mondeville, Mont-Saint-Aignan, Montauban (x2), Niort, Ollioules, Puilboreau, Quevilly, Rots, Rouen (x2), Saint-Paul-lès-Dax, Saintes, Saint-Alban, Saint-Pierre-d’irube, Tarnos.