ADLC, 31 janvier 2022

AUTORITÉ DE LA CONCURRENCE

relative à la prise de contrôle exclusif de Minelli par Stéphane Collaert

COMPOSITION DE LA JURIDICTION

Président :

M. Coeuré

L’Autorité de la concurrence,

Vu le dossier de notification adressé au service des concentrations le 31 août 2021, déclaré complet le 28 septembre 2021, relatif à la prise de contrôle de Minelli par Stéphane Collaert, formalisée par la convention d’acquisition d’actions du 5 août 2021 ;

Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L. 430-1 à L. 430-7 ;

Vu les éléments complémentaires transmis par la partie notifiante au cours de l’instruction ; Adopte la décision suivante :

Résumé1

Aux termes de la décision ci-après, l’Autorité a procédé à l’examen de la prise de contrôle de la société Minelli par M. Stéphane Collaert.

M. Stéphane Collaert détient des participations dans plusieurs sociétés actives dans le secteur de la mode, dont notamment des participations contrôlantes dans la société San Marina and Co, à la tête du groupe San Marina. Le groupe San Marina exploite 208 points de vente de chaussures en France, ainsi qu’un site internet.

Minelli exploite 210 points de vente de chaussures qu’elle commercialise également sur Internet.

Compte tenu des activités de San Marina et de Minelli, l’essentiel de l’examen de l’Autorité a porté sur les effets de l’opération sur les marchés amont de l’approvisionnement en chaussures et sur les marchés aval de la distribution au détail de chaussures.

Sur les marchés amont de l’approvisionnement en chaussures, l’Autorité a écarté tout risque d’atteinte à la concurrence, compte tenu de la position limitée de la nouvelle entité à l’issue de l’opération (inférieure à 1 %).

Sur les marchés aval de la distribution au détail de chaussures au niveau national, l’Autorité a également écarté tout risque d’atteinte à la concurrence. La part de marché de la nouvelle entité, quelle que soit la segmentation retenue, reste en effet inférieure à 25 %. À l’issue de l’opération, les parties seront confrontées à la concurrence de plusieurs opérateurs importants (enseignes spécialisées essentiellement).

S’agissant de l’analyse des effets de l’opération au niveau local, l’Autorité a mené une analyse concurrentielle sur les 168 zones sur lesquelles un chevauchement d’activité entre les parties était observé. L’analyse a porté sur le segment de la vente physique de chaussures extérieures de ville et de milieu de gamme pour femmes qui constitue le cœur de métier des parties.

L’Autorité a appliqué un double filtre. Dans un premier temps, elle a appliqué un filtre très conservateur : elle a analysé uniquement la concurrence exercée par les enseignes nationales constituant les plus proches concurrents des parties, en termes de tarifs et de clientèle ciblée, sur le marché aval de la distribution de chaussures d’extérieur de ville et de milieu de gamme pour femmes. Au terme de ce premier filtre, l’Autorité a constaté que tout doute sérieux d’atteinte à la concurrence pouvait être écarté dans 148 zones. Dans ces zones, la part de marché de la nouvelle entité est en effet inférieure à 50 %. L’Autorité a également constaté que, dans chacune des zones où la part de marché de la nouvelle entité se situe entre 25 et 50 %, il subsistera, à l’issue de l’opération, au moins trois autres enseignes nationales actives dans la distribution de chaussures d’extérieur de ville et de milieu de gamme pour femmes.

Pour les 20 zones dans lesquelles tout doute sérieux n’a pu être écarté à l’issue de ce premier filtrage conservateur, une analyse plus fine a été menée. L’Autorité a analysé la pression concurrentielle exercée par des magasins spécialisés indépendants, n’appartenant pas à un réseau d’enseigne. Elle a constaté la présence de détaillants indépendants crédibles en alternative aux magasins de la nouvelle entité, et écarté les risques d’atteinte à la concurrence dans l’ensemble des 20 zones ayant fait l’objet de cette analyse. En conséquence, l’Autorité a autorisé l’opération sans condition.

I. Les entreprises concernées et l’opération

1. M. Stéphane Collaert travaille et investit dans le secteur de la mode, de la maroquinerie et de l’accessoire depuis vingt ans. À travers sa société holding Stéphane Collaert Conseil (SCC), il détient des participations dans plusieurs sociétés actives dans le secteur de la mode, dont notamment des participations dans la société San Marina and Co, à la tête du groupe San Marina, dont il détient le contrôle en vertu d’une convention de vote.

2. Le groupe San Marina propose, à travers ses 232 points de vente dans le monde, une gamme complète de chaussures et articles de maroquinerie. En France, San Marina assure la commercialisation de ses produits à travers, notamment, un réseau de 208 points de vente, ainsi qu’un site Internet.

3. Minelli est une société par actions simplifiée qui exploite un réseau de 260 points de vente de chaussures en cuir et d’articles de maroquinerie « premium » qu’elle vend également sur Internet. En France, Minelli exploite 210 points de vente.

4. L’opération, matérialisée par une convention d’acquisition d’actions du 5 août 2021, consiste en l’acquisition par Stéphane Collaert, à travers sa société SCC et la société San Marina and Co II, laquelle contrôlera la société San Marina and Co, de la totalité des titres de Minelli.

5. En ce qu’elle se traduit par la prise de contrôle exclusif de Minelli par Stéphane Collaert, l’opération constitue une opération de concentration au sens de l’article L. 430-1 du code de commerce.

6. L’opération s’inscrit dans le cadre d’une procédure de conciliation ouverte devant le Tribunal de commerce de Paris le 13 avril 2021, et ayant abouti à un jugement d’homologation daté du 28 septembre 2021.

7. Les entreprises concernées réalisent ensemble un chiffre d’affaires total sur le plan mondial de plus de 150 millions d’euros (San Marina : 83,2 millions d’euros pour l’exercice clos le 31 août 2020 ; Minelli : 85,3 millions d’euros pour l’exercice clos le 31 août 2020). Chacune de ces entreprises réalise en France un chiffre d’affaires supérieur à 50 millions d’euros (San Marina : [≥ 50 millions] d’euros pour l’exercice clos le 31 août 2020 ; Minelli : [≥ 50 millions] d’euros pour l’exercice clos le 31 août 2020). Compte tenu de ces chiffres d’affaires, l’opération ne revêt pas une dimension européenne. En revanche, les seuils de contrôle mentionnés au I de l’article L. 430-2 du code de commerce sont franchis. La présente opération est donc soumise aux dispositions des articles L. 430-3 et suivants du code de commerce, relatives à la concentration économique.

II. Délimitation des marchés pertinents

8. Les parties sont simultanément présentes sur le marché de la distribution au détail de chaussures et d’articles de maroquinerie. Dans chacun de ces secteurs, deux catégories de marchés sont distinguées : les marchés amont de l’approvisionnement des entreprises de commerce de détail auprès des fabricants (A), et les marchés aval, qui mettent en présence les entreprises de commerce de détail et les consommateurs finaux (B).

A. LES MARCHÉS AMONT DE L’APPROVISIONNEMENT

9. S’agissant des marchés amont de l’approvisionnement, l’Autorité de la concurrence distingue traditionnellement autant de marchés qu’il existe de familles de produit. Elle a, notamment, envisagé un marché de l’approvisionnement en chaussures distinct de celui de l’approvisionnement en vêtements2 et de celui de l’approvisionnement en articles de maroquinerie3.

10. Les marchés de l’approvisionnement en chaussures et en article de maroquinerie revêtent une dimension mondiale4.

11. En tout état de cause, la question de la délimitation exacte des marchés amont de l’approvisionnement en chaussures et en produits de maroquinerie peut être laissée ouverte, l’analyse concurrentielle demeurant inchangée quelle que soit la segmentation retenue.

12. En l’espèce, les parties sont toutes deux actives sur les marchés amont de l’approvisionnement en chaussures et en produits de maroquinerie.

B. LES MARCHÉS AVAL DE LA DISTRIBUTION AU DÉTAIL

1. LES MARCHÉS DE PRODUITS

13. S’agissant de la distribution de produits non alimentaires, l’Autorité de la concurrence distingue traditionnellement autant de marchés qu’il existe de familles de produits. En effet, au sein de chacun des marchés ainsi définis, la concurrence varie significativement en raison du degré de spécialisation d’un nombre important d’acteurs sur une ou plusieurs familles de produits5.

14. En l’espèce, les parties distribuent principalement des chaussures, qui représentent [90-100] % du chiffre d’affaires de San Marina et [80-90] % du chiffre d’affaires de Minelli en 2020. Accessoirement, elles distribuent également des articles de maroquinerie6.

15. S’agissant de l’activité de distribution au détail d’articles de maroquinerie, la pratique décisionnelle de l’Autorité de la concurrence considère que celle-ci relève d’un segment du marché de la distribution au détail de vêtements et de prêt-à-porter7.

16. S’agissant de l’activité de distribution au détail de chaussures, l’Autorité a segmenté le marché selon l’âge ou le genre du consommateur final (homme, femme, enfant), et l’usage des chaussures (chaussures d’intérieur, chaussures d’extérieur). Au sein du segment des chaussures d’extérieur, il a également été envisagé de distinguer les chaussures de ville des chaussures de sport8.

17. L’Autorité a également segmenté le marché de la distribution au détail de chaussures en fonction de la gamme des produits vendus (entrée de gamme, milieu de gamme et haut de gamme)9.

18. Dans sa pratique décisionnelle, l’Autorité a constaté que les chaussures peuvent être distribuées à travers des boutiques spécialisées, des grandes surfaces alimentaires (ci-après « GSA ») et des grandes surfaces spécialisées10 (ci-après « GSS »). Elle a également constaté que la segmentation par gamme de prix et celle par canal de distribution se recoupent largement. Traditionnellement, les chaussures dites d’« entrée de gamme » sont vendues par le canal des GSS et des GSA, alors que les produits « milieu de gamme » ou « haut de gamme » sont vendus par le canal des boutiques spécialisées11.

19. En l’espèce, la partie notifiante fait valoir que le positionnement commercial de San Marina et Minelli pourrait être considéré comme sensiblement différent dans la mesure où San Marina ne commercialiserait que des chaussures appartenant à la fourchette basse du milieu de gamme tandis que Minelli serait plutôt présente sur le segment premium du milieu de gamme. La partie notifiante observe à cet effet que la majorité des ventes réalisées par San Marina se situent dans une gamme de prix comprise entre 50 et 100 euros tandis que la majorité des ventes réalisées par Minelli se situent entre 100 et 150 euros.

20. La pratique décisionnelle récente de l’Autorité12 et les éléments versés au dossier rappellent que, bien qu’une segmentation du marché de la distribution au détail de chaussures en fonction de la gamme soit pertinente, elle se heurte à certaines difficultés. Des écarts de prix importants peuvent en effet être observés au sein d’une même gamme. Une marque peut être positionnée, au regard de son positionnement tarifaire, au début d’une gamme, tandis qu’une autre peut être positionnée en haut de cette même gamme. Ces deux marques subissant alors une pression concurrentielle différenciée de la part de marques appartenant à d’autres gammes, bien qu’appartenant au même segment.

21. En l’espèce, l’instruction a montré que, bien que deux tiers des ventes de San Marina correspondent à des paires de chaussures dont le prix est compris entre 50 et 100 euros13, plus d’un quart des ventes sont réalisées sur la fourchette de prix supérieure, à savoir 100 à 150 euros14. S’agissant de Minelli, si un peu moins de deux tiers des ventes correspondent à la tranche de prix allant de 100 à 150 euros, il demeure qu’un quart ou plus des ventes correspondent à la tranche de prix allant de 50 à 100 euros15. La frontière entre ces deux tranches de prix érigée par la partie notifiante n’apparaît donc pas suffisamment étanche pour être pertinente au regard de l’activité des parties. Au total, il apparaît que San Marina comme Minelli sont en réalité toutes deux très présentes sur l’ensemble de la gamme de prix située entre 50 et 150 euros. Cette tranche de prix représente en effet [90-100] % des ventes de San Marina et [80-90] % des ventes de Minelli en 202016. Dès lors, il doit être considéré que San Marina et Minelli se situent toutes deux sur un même continuum de prix caractéristique du milieu de gamme. Elles couvrent par ailleurs, toutes deux, un éventail de produits large (sandales, chaussures « compensées », escarpins, mules, sneakers, ballerines, bottines, bottes, derbies, etc…) et présentent une stratégie de vente similaire, basée sur une implantation en centre-ville et dans les centres commerciaux périphériques, mais également par le biais de sites internet dédiés. Compte tenu du positionnement produit et tarifaire des parties et de la clientèle adressée, l’Autorité considère qu’il convient de mener l’analyse sur le « milieu de gamme » comprenant principalement les boutiques spécialisées.

22. Dans le cas d’espèce, les parties suggèrent par ailleurs qu’il serait pertinent de retenir un marché incluant tous les canaux de distribution (ventes en ligne et ventes en magasins physiques). Pour apprécier l’existence d’une substituabilité entre les ventes en ligne et les ventes en magasin physique, l’Autorité peut prendre en compte, notamment, les indices suivants : (i) le taux de pénétration des ventes en ligne ; (ii) l’organisation interne des opérateurs ; (iii) la prise en compte des revendeurs en ligne (pure players) dans la stratégie commerciale et tarifaire des opérateurs ; (iv) l’existence de spécificités dans les gammes de produits ; (v) l’uniformisation tarifaire entre les canaux ; (vi) le développement de modèles omnicanaux ; et (vii) le taux de report entre les points de vente physique et en ligne17.

23. S’agissant des ventes de chaussures, l’Autorité a constaté dans une décision récente concernant le segment d’entrée de gamme18 que le taux de pénétration des ventes en ligne, c’est-à-dire la part des chaussures vendues en ligne par rapport aux ventes totales, était relativement faible ; elle a donc mené son analyse sur le seul segment des ventes physiques.

24. Dans le cas d’espèce, le chiffre d’affaires que les parties réalisent en ligne est relativement faible en comparaison avec celui réalisé en magasins physiques19. La partie notifiante fait néanmoins valoir que, s’agissant du « milieu de gamme », les ventes en ligne exerceraient une pression très forte sur les points de vente physique. En effet, le contexte sanitaire a entraîné un report important des achats de chaussures en magasins vers les sites en ligne et le taux de pénétration des ventes Internet de chaussures a connu une hausse20 qui a pu impacter davantage

le segment du milieu de gamme. La crise sanitaire a également induit le développement par certains distributeurs de stratégies omnicanales. Il est toutefois incertain qu’il s’agisse ici d’évolutions appelées à modifier la structure du marché sur le long terme et justifiant d’intégrer les ventes en ligne dans l’analyse concurrentielle de manière quantitative. En tout état de cause, la question peut être laissée ouverte dans le cas d’espèce, l’opération ne soulevant pas de préoccupation concurrentielle quelle que soit la segmentation envisagée, y compris lorsque l’analyse est menée sur le segment le plus restreint, à savoir celui des ventes physiques21.

25. San Marina propose des chaussures d’extérieur de ville et de milieu de gamme pour hommes et pour femmes, lesquelles représentent, en 2020, [90-100] %22 du chiffre d’affaires réalisé en chaussures, et plus marginalement, des chaussures d’extérieur de sport pour hommes, qui représentent [5-10] % de son chiffre d’affaires réalisé en chaussures.

26. En matière de chaussures, Minelli propose en revanche uniquement des chaussures d’extérieur de ville et de milieu de gamme pour hommes et pour femmes. Les articles dédiés aux femmes représentent une forte majorité du chiffre d’affaires réalisé en chaussures23.

27. En conclusion, les activités des parties se chevauchent principalement sur plusieurs marchés aval de la distribution au détail24 :

- les marchés aval de la distribution au détail de chaussures d’extérieur de ville et de milieu de gamme pour femmes ;

- les marchés aval de la distribution au détail de chaussures d’extérieur de ville et de milieu de gamme pour hommes ;

- les marchés aval de la distribution au détail d’articles de maroquinerie.

2. LES MARCHÉS GÉOGRAPHIQUES

28. S’agissant de la distribution au détail en magasins physiques de chaussures, l’Autorité considère que la concurrence s’exerce entre les points de vente situés sur une même zone de chalandise. Deux critères sont utilisés25 pour délimiter ces zones :

- d’une part, du point de vue des consommateurs, il existe autant de marchés que de villes où sont situés les détaillants susceptibles de vendre ces articles, chacun de ces marchés correspondant à la zone d’attraction commerciale où peuvent, très généralement, être acquis des chaussures ;

- d’autre part, pour les GSS et les GSA, le marché géographique correspond à un rayon de 20 minutes en voiture à partir d’un magasin des parties. Cette délimitation est également retenue pour les magasins implantés dans des centres commerciaux adossés à des GSS ou des GSA.

29. Par ailleurs, le poids croissant dans ce secteur des chaînes de distribution spécialisées, constituées de réseaux de points de vente sous une enseigne commune, exploités en propre, en franchise ou en groupement d’achats et présents sur l’ensemble du territoire national pose la question de l’intérêt d’une analyse complémentaire au niveau national.

30. Cette analyse peut être transposée aux produits de maroquinerie26.

31. En l’espèce, l’analyse concurrentielle sera donc menée à la fois à l’échelon national et à l’échelon local.

III. Analyse concurrentielle

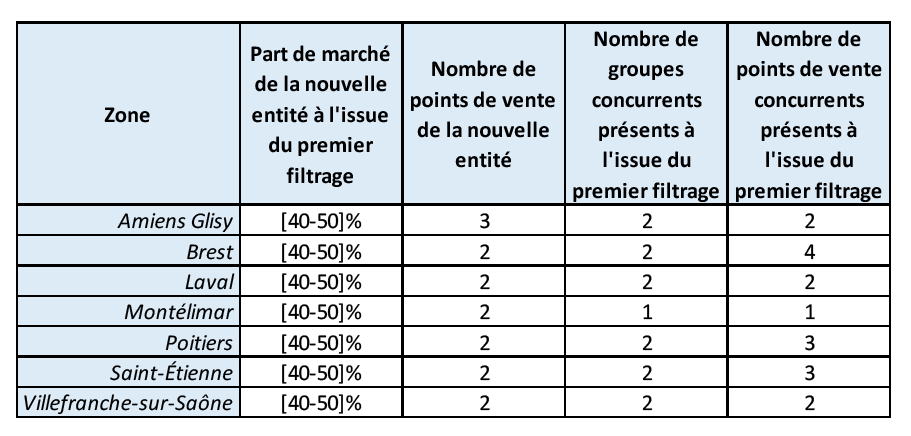

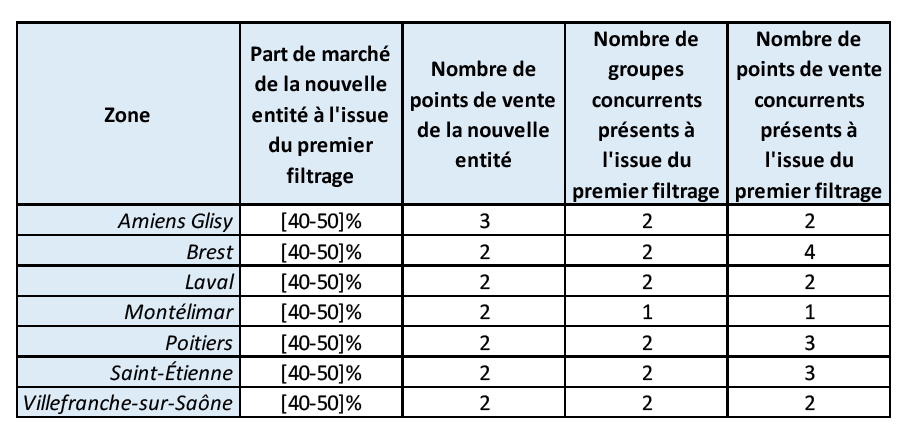

32. Compte tenu des activités des parties, l’opération est susceptible de produire des effets horizontaux sur le marché de l’approvisionnement (A) ainsi que sur le marché de la distribution au détail de chaussures et de produits de maroquinerie (B)27.

A. LES MARCHÉS AMONT DE L’APPROVISIONNEMENT

33. Sur les marchés amont de l’approvisionnement en produits de maroquinerie, les parties ont estimé que la part de marché de la nouvelle entité serait inférieure à 1 % au niveau national, et largement inférieure à 1 % au niveau mondial, à l’issue de l’opération.

34. Sur les marchés amont de l’approvisionnement en chaussures, les parties ont également estimé que la part de marché de la nouvelle entité serait inférieure à 1 % au niveau national, et largement inférieure à 1 % au niveau mondial, à l’issue de l’opération.

35. En conséquence, l’opération n’est pas de nature à porter atteinte à la concurrence par le biais d’effets horizontaux sur les marchés de l’approvisionnement susmentionnés.

B. LES MARCHÉS AVAL DE LA DISTRIBUTION AU DÉTAIL

1. SUR LES MARCHES DE LA VENTE AU DÉTAIL DE PRODUITS DE MAROQUINERIE

36. Le chiffre d’affaires cumulé des parties en matière de produits de maroquinerie est de [10-20] millions d’euros, tandis que le chiffre d’affaires global généré sur le marché de la maroquinerie en France serait, d’après la partie notifiante, d’environ 4 milliards d’euros.

37. Sur les marchés aval de la vente au détail de produits de maroquinerie, les parties ont donc estimé que la part de marché de la nouvelle entité serait inférieure à 1 % au niveau national.

38. Les parties n’ont pas fourni leurs parts de marché au niveau local. Toutefois, au regard de la part des produits de maroquinerie dans le chiffre d’affaires des parties ([5-10] % du chiffre d’affaires cumulé de la nouvelle entité), de la faiblesse de la part de marché de la nouvelle entité au niveau national, et dans la mesure où ces produits continueront à être vendus dans de nombreux magasins concurrents (boutiques spécialisées, magasins de vêtements), l’opération n’est pas susceptible de porter atteinte à la concurrence sur les marchés locaux de la vente au détail de produits de maroquinerie.

39. En conséquence, tout risque d’atteinte à la concurrence sur ces marchés par le biais d’effets horizontaux peut être écarté.

2. SUR LES MARCHÉS DE LA VENTE AU DÉTAIL DE CHAUSSURES

a) Analyse concurrentielle au niveau national

40. La partie notifiante a fourni une estimation des parts de marché en valeur de la nouvelle entité au niveau national, selon les différentes segmentations retenues par la pratique décisionnelle, en s’appuyant notamment sur des données de chiffres d’affaires issues de publications spécialisées relatives au secteur de la chaussure28.

41. Les parts de marché des parties sont fournies dans le tableau ci-dessous.

42. La part de marché de la nouvelle entité sera au maximum de 20 %, en valeur, et ce sur le segment le plus fin pouvant être défini et correspondant au cœur de métier des parties.

43. En conséquence, au regard de ces parts de marché et en application des lignes directrices relatives au contrôle des concentrations29, l’opération n’est pas de nature à porter atteinte à la concurrence par le biais d’effets horizontaux sur le marché national de la distribution de chaussures de milieu de gamme.

b) Analyse concurrentielle au niveau local

Méthodologie

44. L’opération permet à M. Stéphane Collaert, qui détient déjà le contrôle du groupe San Marina, d’acquérir sur le territoire national 210 fonds de commerce sous enseigne Minelli.

45. Comme exposé précédemment, sur les marchés de la vente au détail de chaussures, les activités des parties se chevauchent principalement sur les marchés des chaussures d’extérieur de ville et de milieu de gamme pour femmes et, plus marginalement, pour hommes.

46. L’analyse concurrentielle sera toutefois présentée uniquement sur le marché à destination des femmes et ce pour plusieurs raisons. Premièrement, la vente de chaussures pour hommes ne représente qu’une activité marginale pour les parties, comme exposé précédemment30. La part de marché cumulée des parties au niveau national sur le segment le plus étroit, à savoir celui de la distribution de chaussures de ville et de milieu de gamme pour hommes, est plus de trois fois inférieure à celle observée sur le même marché à destination des femmes. L’Autorité considère que ces éléments sont de nature à limiter les effets de l’opération sur les marchés aval à destination des hommes. Au demeurant, il est apparu que la majorité des points de vente des concurrents étudiés (qu’ils appartiennent à des réseaux d’enseignes ou qu’ils soient indépendants) vendaient également – comme les parties – des chaussures pour hommes. En conséquence, il n’apparaît pas nécessaire de procéder à une analyse concurrentielle spécifique au marché des chaussures d’extérieur de ville et de milieu de gamme pour hommes.

47. En outre, comme expliqué précédemment31, l’analyse concurrentielle sera menée uniquement sur le segment de la distribution physique.

48. Au niveau local, les services d’instruction ont procédé à une analyse quantitative et qualitative de l’offre concurrentielle sur le marché de la vente au détail de chaussures d’extérieur de ville et de milieu de gamme pour femmes. Les zones isochrones, centrées autour des points de vente Minelli et délimitées conformément à la pratique décisionnelle de l’Autorité rappelée ci- dessus32, ont été examinées.

49. L’opération aboutit à des chevauchements d’activité entre les parties dans 168 zones sur les 210 zones analysées. Par suite, l’Autorité a mené une analyse concurrentielle en deux temps.

50. Dans un premier temps, une analyse très conservatrice a été menée (ci-après, « le premier filtrage ») visant à identifier, en premier lieu, une liste de boutiques spécialisées adossées à des réseaux d’enseignes constituant les plus proches concurrentes des parties, en termes de prix, de gamme de produits et de clientèle.

51. Comme l’Autorité a eu l’occasion de le rappeler à l’occasion de décisions dans le secteur du vêtement33, la constitution d’une telle liste peut se heurter à certaines difficultés. D’une part, il n’est pas toujours aisé de déterminer dans quelle gamme une enseigne doit être positionnée et, d’autre part, il peut exister des écarts de prix importants au sein d’une même gamme. Certaines enseignes considérées comme relevant du milieu de gamme peuvent ainsi pratiquer des prix très différents. En conséquence, certaines marques positionnées au début du segment de milieu de gamme subissent en réalité une pression concurrentielle plus forte de la part de marques positionnées en haut du segment de l’entrée de gamme par rapport à des marques positionnées dans le haut du segment de milieu de gamme. Par ailleurs, les enseignes d’une même gamme de prix peuvent cibler des clientèles différentes.

52. En collaboration avec la partie notifiante34, une liste d’enseignes nationales constituant les plus proches concurrents des parties, en termes de tarifs et de clientèle ciblée, sur le marché aval de la distribution de chaussures d’extérieur de ville et de milieu de gamme pour femmes a été établie. Ces enseignes (i) sont toutes actives sur le continuum de prix constituant le cœur d’activité des parties, à savoir la tranche de prix allant de 50 à 150 euros pour une paire de chaussures, (ii) vendent un éventail de produits similaire et (iii) adressent majoritairement la clientèle féminine.

53. Cette liste exclut i) les enseignes de chaussures de luxe, ii) les enseignes de chaussures d’entrée de gamme35, iii) les enseignes de chaussures de sport, iv) les enseignes spécialisées uniquement dans la vente de chaussures pour enfants ou pour hommes, v) les enseignes spécialisées dans le prêt-à-porter et vendant marginalement des chaussures, vi) les détaillants de chaussures indépendants, dont la crédibilité de la pression concurrentielle sera appréciée de manière qualitative dans un second temps36. La liste établie permet donc de ne retenir que des points de vente présentant un positionnement en prix et en gamme proche de celui des parties.

54. Afin d’apprécier si une opération de concentration entre deux distributeurs est susceptible de porter atteinte à la concurrence sur un marché par le biais d’effets horizontaux, l’Autorité de la concurrence a généralement recours à une méthode qui repose sur des principes généraux énoncés dans ses lignes directrices. L’Autorité examine ainsi en priorité deux critères : (i) les parts de marché de la nouvelle entité et (ii) le degré de concentration du marché.

55. En conséquence, dans les 168 zones où les activités des parties se chevauchent² du fait de la présence concomitante de la cible et de l’acquéreur par le biais de points de vente San Marina et Minelli, les parts de marché cumulées de la nouvelle entité, évaluées en surface de vente, ont été calculées37. Le nombre de groupes concurrents présents dans chaque zone et leurs magasins, appartenant à la liste de concurrents identifiés supra au point 53, en alternative aux points de vente de la nouvelle entité, a également été déterminé.

56. En l’espèce, de manière conservatrice et conformément à la pratique décisionnelle de l’Autorité en matière de distribution et aux lignes directrices relatives au contrôle des concentrations, il a été considéré que :

- Lorsque la part de marché de la nouvelle entité est inférieure à 25 % à l’issue de l’opération dans la zone considérée, tout risque d’atteinte à la concurrence peut être écarté sans qu’une analyse concurrentielle plus détaillée ait à être menée, aucune circonstance particulière ne la rendant nécessaire ;

- Lorsque la part de marché de la nouvelle entité est comprise entre 25 % et 50 %, l’Autorité procède à une étude de la structure de l’offre locale et du degré de concentration du marché. En l’espèce, l’Autorité a considéré que parmi ces zones, celles où le nombre de groupes concurrents est strictement inférieur à 3 devaient faire l’objet d’une analyse plus fine afin que tout doute sérieux d’atteinte à la concurrence puisse y être écarté ;

- Lorsque la part de marché de la nouvelle entité est supérieure à 50 %, l’Autorité présume l’existence d’un pouvoir de marché important à l’issue de l’opération, et engage également un examen concurrentiel approfondi de la zone afin d’identifier l’existence d’éventuelles alternatives crédibles et suffisantes à la nouvelle entité.

57. Au terme de ce premier filtre conservateur, les risques d’atteinte à la concurrence ont pu être écartés dans 148 zones, sans qu’il soit nécessaire d’évaluer la crédibilité de la pression concurrentielle exercée par certains détaillants indépendants locaux.

58. En revanche, 20 zones ont fait l’objet d’une analyse plus fine :

- 7 zones dans lesquelles la part de marché de la nouvelle entité est comprise entre 25 % et 50 % et le nombre de groupes concurrents est strictement inférieur à 3 à l’issue du premier filtrage ;

- 13 zones dans lesquelles la part de marché de la nouvelle entité est supérieure à 50 % à l’issue du premier filtrage.

59. Pour ces 20 zones dans lesquelles tout doute sérieux ne peut être écarté à l’issue du premier filtrage, en raison de la faiblesse du nombre de groupes concurrents restants ou de l’importance des parts de marché de la nouvelle entité, l’Autorité a affiné son analyse.

60. Dans un second temps, l’Autorité a ainsi apprécié si la pression concurrentielle exercée par certains détaillants indépendants dans ces zones, n’appartenant pas à des réseaux d’enseignes, mais spécialisés dans la distribution de chaussures, est susceptible d’atténuer les niveaux de parts de marché de la nouvelle entité au niveau local.

61. La crédibilité de la pression concurrentielle exercée par ces détaillants sur les magasins des parties est appréciée au regard de la surface de leurs magasins, de leur implantation au niveau local, de la manière dont la vente de chaussures est mise en avant, tant dans les magasins que sur les supports de communication, de la similarité de leur assortiment avec celui des parties (en termes de gammes de produits vendus, de clientèle ciblée) et, évidemment, des prix pratiqués38. En présence d’un nombre suffisant de détaillants indépendants crédibles en alternative aux magasins de la nouvelle entité, l’Autorité a écarté les risques d’atteinte à la concurrence dans les zones faisant l’objet d’une analyse plus fine à l’issue du premier filtrage.

62. Enfin, à titre subsidiaire, l’Autorité a également tenu compte, lorsque les circonstances le justifiaient, des caractéristiques des magasins implantés à proximité de la zone de chalandise de chaque cible, et des dynamiques concurrentielles entre les magasins implantés en centre- ville, et ceux abrités dans des centres commerciaux à la périphérie de ceszones. Cet examen de bordure de zone est usuel en matière d’analyse de zones locales39.

63. Les analyses concurrentielles locales relatives à ces 20 zones sont présentées ci-dessous.

Analyse des sept zones dans lesquelles la part de marché de la nouvelle entité est comprise entre 25 % et 50 % et devant faire l’objet d’un examen approfondi à l’issue du premier filtrage

64. Dans sept zones, à l’issue du premier filtrage, la part de marché de la nouvelle entité est comprise entre 25 % et 50 % et le nombre de groupes concurrents est strictement inférieur à trois à l’issue de l’opération. Les zones concernées sont les zones d’Amiens Glisy, Brest, Laval, Montélimar, Poitiers, Saint-Étienne et Villefranche-sur-Saône.

65. Les parts de marché des parties, le nombre de points de vente des parties et de leurs concurrents dans chaque zone sont présentés ci-dessous :

66. Conformément à la méthodologie détaillée au point 60, une analyse plus fine de ces sept zones a été menée, visant notamment à apprécier si des détaillants indépendants sont susceptibles d’exercer une pression concurrentielle crédible sur les points de vente de la nouvelle entité à l’issue de l’opération.

67. La zone d’Amiens Glisy présente une spécificité puisque les magasins à l’origine du chevauchement sont situés dans deux centres commerciaux distincts situés en périphérie de la ville d’Amiens. Dans le cadre du premier filtrage, les magasins situés dans ces deux centres commerciaux, appartenant à deux groupes concurrents, ont été inclus dans la zone de chalandise, conduisant à une part de marché de l’ordre de [40-50] % pour la nouvelle entité. Toutefois, il doit être considéré que ces magasins subissent également la concurrence des magasins appartenant à des réseaux d’enseigne situés dans le centre-ville d’Amiens40, situés en bordure de zone. En considérant l’inclusion de ces magasins dans la zone de chalandise au titre des effets de bordure, et sans même prendre en compte l’éventuelle présence de détaillants indépendants crédibles, la part de marché de la nouvelle entité est inférieure à [30-40] %, et celle-ci fera face à la concurrence de cinq groupes concurrents.

68. Dans les autres zones, l’Autorité constate qu’il existe, outre les magasins appartenant à des réseaux d’enseigne concurrents des parties, un nombre de points de vente de détaillants indépendants crédibles suffisant41, permettant de faire diminuer les niveaux de parts de marché de la nouvelle entité de manière significative42 et, ce faisant, de discipliner son comportement à l’issue de l’opération.

69. Par conséquent, compte tenu de l’existence d’une offre alternative crédible et suffisante, tout risque d’atteinte à la concurrence peut être écarté dans les zones d’Amiens Glisy, Brest, Laval, Montélimar, Poitiers, Saint-Étienne et Villefranche-sur-Saône.

Analyse des 13 zones dans lesquelles la part de marché de la nouvelle entité est supérieure à 50 % et devant faire l’objet d’un examen approfondi à l’issue du premier filtrage

70. Dans 13 zones, à l’issue du premier filtrage, la part de marché de la nouvelle entité est supérieure à 50 % à l’issue de l’opération. Les zones concernées sont les zones d’Ajaccio, Angoulême, Annemasse, Bastia, Compiègne, Flers, Mulhouse, Pont-Sainte-Marie, Roanne, Thonon-les-Bains, Troyes, Vienne et Voiron.

71. Les parts de marché des parties, le nombre de points de vente des parties et de leurs concurrents dans chaque zone à l’issue du premier filtrage sont présentés ci-dessous :

72. Une analyse plus fine de chacune de ces zones est présentée ci-après.

Zone d’Ajaccio

73. Dans la zone d’Ajaccio, la nouvelle entité exploitera trois points de vente. À l’issue du premier filtrage, la part de marché en surface de la nouvelle entité a été estimée à [50-60] %.

74. Dans cette zone, la nouvelle entité sera néanmoins confrontée à la présence de quatre magasins sous enseigne représentant trois groupes concurrents, et d’au moins quatre magasins de détaillants indépendants dont la pression concurrentielle a été jugée crédible, lesquels permettront ensemble d’éviter toute augmentation unilatérale de prix, ou toute réduction de la qualité des services offerts et donc l’exercice d’un pouvoir de marché de la nouvelle entité, puisque cela se traduirait par un report des consommateurs vers ces magasins concurrents. La part de marché en surface de la nouvelle entité après prise en compte des magasins de détaillants indépendants est ainsi de [30-40] %.

75. Par conséquent, compte tenu de l’existence d’une offre alternative crédible et suffisante, tout risque d’atteinte à la concurrence peut être écarté dans la zone d’Ajaccio.

Zone d’Angoulême

76. Dans la zone d’Angoulême, la nouvelle entité exploitera deux points de vente. Elle sera notamment confrontée à la présence d’un magasin sous enseigne concurrent. À l’issue du premier filtrage, la part de marché en surface de la nouvelle entité a été estimée à [80-90] %.

77. Néanmoins, l’Autorité a identifié, dans la zone d’Angoulême, au moins trois magasins de détaillants indépendants susceptibles d’exercer une pression concurrentielle additionnelle sur les points de vente des parties à l’issue de l’opération. La part de marché en surface de la nouvelle entité après prise en compte des magasins de détaillants indépendants est ainsi de [50- 60] %.

78. Par ailleurs, les Galeries Lafayette d’Angoulême sont également présentes dans cette zone. La pression concurrentielle exercée par un tel revendeur bien que difficile à quantifier de manière précise, du fait de la variété de marques, et de types de chaussures vendues dans un même espace de vente, est certaine compte tenu de la surface de vente consacrée aux chaussures (selon la partie notifiante près de 200 m² de surface de vente est consacrée aux chaussures sur les 3 500 m² disponibles) et du chiffre d’affaires (non négligeable) généré par le biais de ces produits. À titre indicatif, la part de marché de la nouvelle entité après prise en compte de cette surface de vente supplémentaire est de [30-50] %.

79. La pression concurrentielle exercée par le magasin sous enseigne, par les détaillants indépendants, et par les Galeries Lafayette, sera de nature à éviter toute augmentation unilatérale de prix, ou toute réduction de la qualité des services offerts et donc l’exercice d’un pouvoir de marché de la nouvelle entité, puisque cela se traduirait par un report des consommateurs vers les magasins concurrents.

80. Par conséquent, compte tenu de l’existence d’une offre alternative crédible et suffisante, tout risque d’atteinte à la concurrence peut être écarté dans la zone d’Angoulême.

Zone d’Annemasse

81. Dans la zone d’Annemasse, la nouvelle entité exploitera deux points de vente. Elle sera notamment confrontée à la présence de deux magasins sous enseigne appartenant à deux groupes concurrents. À l’issue du premier filtrage, la part de marché en surface de la nouvelle entité a été estimée à [60-70] %.

82. L’Autorité a identifié au surplus, dans la zone d’Annemasse, un magasin de détaillant indépendant susceptible d’exercer une pression concurrentielle additionnelle sur les points de vente des parties à l’issue de l’opération. Ce détaillant dispose de plusieurs points de vente en Haute-Savoie et en Savoie et a indiqué que le magasin d’Annemasse était l’un de ses plus importants en termes de superficie, son activité étant par ailleurs très largement centrée sur la clientèle féminine et le milieu de gamme.

83. La pression concurrentielle exercée d’une part par les magasins sous enseigne et, d’autre part, par ce détaillant indépendant, sera de nature à éviter toute augmentation unilatérale de prix, ou toute réduction de la qualité des services offerts et donc l’exercice d’un pouvoir de marché de la nouvelle entité, puisque cela se traduirait par un report des consommateurs vers les magasins concurrents. La part de marché en surface de la nouvelle entité après prise en compte des magasins de détaillants indépendants est ainsi de [50-60] %.

84. Par conséquent, compte tenu de l’existence d’une offre alternative crédible et suffisante, tout risque d’atteinte à la concurrence peut être écarté dans la zone d’Annemasse.

Zone de Bastia

85. Dans la zone de Bastia, la nouvelle entité exploitera trois points de vente. À l’issue du premier filtrage, il n’a pas été identifié de magasins appartenant à des réseaux d’enseignes concurrents vendant des chaussures de milieu de gamme, conduisant à ce que la part de marché de la nouvelle entité soit égale à 100 %.

86. Néanmoins, l’Autorité a considéré que, dans la zone de Bastia, au moins six magasins de détaillants indépendants sont susceptibles d’exercer une forte pression concurrentielle sur les points de vente des parties à l’issue de l’opération. La pression concurrentielle exercée par ces différents magasins est de nature à éviter toute augmentation unilatérale de prix, ou toute réduction de la qualité des services offerts et donc l’exercice d’un pouvoir de marché de la nouvelle entité, puisque cela se traduirait par un report des consommateurs vers les magasins concurrents. La part de marché en surface de la nouvelle entité après prise en compte des magasins de détaillants indépendants est ainsi de [50-60] %43.

87. Par conséquent, compte tenu de l’existence d’une offre alternative crédible et suffisante, tout risque d’atteinte à la concurrence peut être écarté dans la zone de Bastia.

Zone de Compiègne

88. Dans la zone de Compiègne, la nouvelle entité exploitera deux points de vente. Elle sera notamment confrontée à la présence de deux magasins sous enseigne appartenant à deux groupes concurrents. À l’issue du premier filtrage, la part de marché en surface de la nouvelle entité a été estimée à [50-60] %.

89. Néanmoins, l’Autorité a identifié, dans la zone de Compiègne, au moins trois magasins de détaillants indépendants susceptibles d’exercer une pression concurrentielle additionnelle sur les points de vente des parties à l’issue de l’opération.

90. La pression concurrentielle exercée d’une part par les magasins sous enseigne et, d’autre part, par ces détaillants indépendants, sera de nature à éviter toute augmentation unilatérale de prix, ou toute réduction de la qualité des services offerts et donc l’exercice d’un pouvoir de marché de la nouvelle entité, puisque cela se traduirait par un report des consommateurs vers les magasins concurrents. La part de marché en surface de la nouvelle entité après prise en compte des magasins de détaillants indépendants est ainsi de [30-40] %.

91. Par conséquent, compte tenu de l’existence d’une offre alternative crédible et suffisante, tout risque d’atteinte à la concurrence peut être écarté dans la zone de Compiègne.

Zone de Flers

92. Dans la zone de Flers, la nouvelle entité exploitera deux points de vente. À l’issue du premier filtrage, il n’a pas été identifié de magasins appartenant à des réseaux d’enseignes concurrents vendant des chaussures de milieu de gamme, conduisant à ce que la part de marché de la nouvelle entité soit égale à 100 %.

93. Néanmoins, l’Autorité a considéré que, dans la zone de Flers, au moins trois magasins de détaillants indépendants sont susceptibles d’exercer une forte pression concurrentielle sur les points de vente des parties à l’issue de l’opération en matière de chaussures de ville et de milieu de gamme pour femmes. Deux de ces magasins appartiennent par ailleurs à des détaillants disposant d’une notoriété locale puisqu’également implantés dans des communes environnantes. La pression concurrentielle exercée par ces différents magasins est de nature à éviter toute augmentation unilatérale de prix, ou toute réduction de la qualité des services offerts et donc l’exercice d’un pouvoir de marché de la nouvelle entité, puisque cela se traduirait par un report des consommateurs vers les magasins concurrents. La part de marché en surface de la nouvelle entité après prise en compte des magasins de détaillants indépendants est ainsi de [30-40] %.

94. Par conséquent, compte tenu de l’existence d’une offre alternative crédible et suffisante, tout risque d’atteinte à la concurrence peut être écarté dans la zone de Flers.

Zone de Mulhouse

95. Dans la zone de Mulhouse, la nouvelle entité exploitera deux points de vente. Elle sera notamment confrontée à la présence de trois magasins sous enseigne appartenant à deux groupes concurrents. À l’issue du premier filtrage, la part de marché en surface de la nouvelle entité a été estimée à [60-70] %.

96. Néanmoins, l’Autorité a identifié, dans la zone de Mulhouse, au moins six magasins de détaillants indépendants susceptibles d’exercer une pression concurrentielle additionnelle sur les points de vente des parties à l’issue de l’opération.

97. La pression concurrentielle exercée d’une part par les magasins sous enseigne et, d’autre part, par ces détaillants indépendants, sera de nature à éviter toute augmentation unilatérale de prix, ou toute réduction de la qualité des services offerts et donc l’exercice d’un pouvoir de marché de la nouvelle entité, puisque cela se traduirait par un report des consommateurs vers les magasins concurrents. La part de marché en surface de la nouvelle entité après prise en compte des magasins de détaillants indépendants est ainsi de [30-40] %.

98. Par conséquent, compte tenu de l’existence d’une offre alternative crédible et suffisante, tout risque d’atteinte à la concurrence peut être écarté dans la zone de Mulhouse.

Zone de Pont Sainte-Marie

99. Dans la zone centrée autour du point de vente Minelli de Pont Sainte-Marie, la nouvelle entité exploitera quatre points de vente, deux étant présents dans le centre commercial situé dans cette commune, et deux autres étant localisés dans la ville adjacente de Troyes. À l’issue du premier filtrage, la part de marché en surface de la nouvelle entité, tenant compte de l’ensemble des points de vente concurrents situés à 20 minutes ou moins de temps de voiture, a été estimée à [50-60] %. Les magasins des parties seront confrontés à la présence de six magasins sous enseigne appartenant à cinq groupes concurrents.

100. L’Autorité a au surplus identifié, dans cette zone, au moins deux magasins de détaillants indépendants qui exerceront une pression concurrentielle supplémentaire sur les points de vente des parties à l’issue de l’opération.

101. La pression concurrentielle exercée d’une part par les magasins sous enseigne et, d’autre part, par ces détaillants indépendants, sera nature à éviter toute augmentation unilatérale de prix, ou toute réduction de la qualité des services offerts et donc l’exercice d’un pouvoir de marché de la nouvelle entité, puisque cela se traduirait par un report des consommateurs vers les magasins concurrents. La part de marché en surface de la nouvelle entité après prise en compte des magasins de détaillants indépendants est de [40-50] %.

102. Par conséquent, compte tenu de l’existence d’une offre alternative crédible et suffisante, tout risque d’atteinte à la concurrence peut être écarté dans la zone de Pont-Sainte-Marie.

Zone de Roanne

103. Dans la zone de Roanne, la nouvelle entité exploitera deux points de vente. À l’issue du premier filtrage, il n’a pas été identifié de magasins appartenant à des réseaux d’enseignes concurrents vendant des chaussures de milieu de gamme, conduisant à ce que la part de marché de la nouvelle entité soit égale à 100 %.

104. Néanmoins, l’Autorité a considéré que, dans la zone de Roanne, au moins trois magasins de détaillants indépendants sont susceptibles d’exercer une forte pression concurrentielle sur les points de vente des parties à l’issue de l’opération. La pression concurrentielle exercée par ces différents magasins est de nature à éviter toute augmentation unilatérale de prix, ou toute réduction de la qualité des services offerts et donc l’exercice d’un pouvoir de marché de la nouvelle entité, puisque cela se traduirait par un report des consommateurs vers les magasins concurrents. La part de marché en surface de la nouvelle entité après prise en compte des magasins de détaillants indépendants est ainsi de [40-50] %.

105. Par conséquent, compte tenu de l’existence d’une offre alternative crédible et suffisante, tout risque d’atteinte à la concurrence peut être écarté dans la zone de Roanne.

Zone de Thonon-les-Bains

106. Dans la zone de Thonon-les-Bains, la nouvelle entité exploitera deux points de vente. Elle sera notamment confrontée à la présence de deux magasins sous enseigne appartenant à deux groupes concurrents. À l’issue du premier filtrage, la part de marché en surface de la nouvelle entité a été estimée à [50-60] %.

107. Néanmoins, l’Autorité a identifié, dans la zone de Thonon-les-Bains, au moins trois magasins de détaillants indépendants susceptibles d’exercer une pression concurrentielle additionnelle sur les points de vente des parties à l’issue de l’opération.

108. La pression concurrentielle exercée d’une part par les magasins sous enseigne et, d’autre part, par ces détaillants indépendants, sera de nature à éviter toute augmentation unilatérale de prix, ou toute réduction de la qualité des services offerts et donc l’exercice d’un pouvoir de marché de la nouvelle entité, puisque cela se traduirait par un report des consommateurs vers les magasins concurrents. La part de marché en surface de la nouvelle entité après prise en compte des magasins de détaillants indépendants est ainsi de [30-40] %.

Par conséquent, compte tenu de l’existence d’une offre alternative crédible et suffisante, tout risque d’atteinte à la concurrence peut être écarté dans la zone de Thonon-les-Bains.

Zone de Troyes

109. Dans la zone centrée autour du point de vente Minelli de Troyes, conformément à la pratique décisionnelle rappelée ci-dessus au point 28 supra, seuls les magasins situés stricto sensu dans la ville de Troyes ont été retenus lors du premier filtrage, aboutissant à une part de marché de [80-90] % à l’issue du premier filtrage. Il convient néanmoins dans cette zone de tenir compte de l’ensemble des points de vente des parties et des concurrents, sous enseigne, situés dans des communes en périphérie de la ville de Troyes et logés dans des centres commerciaux à moins de vingt minutes de temps de trajet en voiture du magasin cible44. Leur inclusion conduit à diminuer la part de marché de la nouvelle entité à [50-60] %.

110. L’Autorité a au surplus identifié, dans la zone de Troyes, au moins deux magasins de détaillants indépendants qui exerceront une pression concurrentielle supplémentaire sur les points de vente des parties à l’issue de l’opération.

111. Au total, la pression concurrentielle exercée d’une part par les magasins sous enseigne et, d’autre part, par les détaillants indépendants, situés dans et en périphérie de la ville de Troyes, sera de nature à éviter toute augmentation unilatérale de prix, ou toute réduction de la qualité des services offerts et donc l’exercice d’un pouvoir de marché de la nouvelle entité, puisque cela se traduirait par un report des consommateurs vers les magasins concurrents. Dans la zone de Troyes, la part de marché en surface de la nouvelle entité après prise en compte des magasins de détaillants indépendants et des magasins situés en bordure de la ville de Troyes est de [40- 50] %.

112. Par conséquent, compte tenu de l’existence d’une offre alternative crédible et suffisante, tout risque d’atteinte à la concurrence peut être écarté dans la zone de Troyes.

Zone de Vienne

113. Dans la zone de Vienne, la nouvelle entité exploitera deux points de vente. À l’issue du premier filtrage, il n’a pas été identifié de magasins appartenant à des réseaux d’enseignes concurrents vendant des chaussures de milieu de gamme, conduisant à ce que la part de marché de la nouvelle entité soit égale à 100 %.

114. Néanmoins, l’Autorité a considéré que, dans la zone de Vienne, au moins cinq magasins de détaillants indépendants sont susceptibles d’exercer une forte pression concurrentielle sur les points de vente des parties à l’issue de l’opération. La pression concurrentielle exercée par ces différents magasins est de nature à éviter toute augmentation unilatérale de prix, ou toute réduction de la qualité des services offerts et donc l’exercice d’un pouvoir de marché de la nouvelle entité, puisque cela se traduirait par un report des consommateurs vers les magasins concurrents. La part de marché en surface de la nouvelle entité après prise en compte des magasins de détaillants indépendants est ainsi de [40-50] %.

115. Par conséquent, compte tenu de l’existence d’une offre alternative crédible et suffisante, tout risque d’atteinte à la concurrence peut être écarté dans la zone de Vienne.

Zone de Voiron

116. Dans la zone de Voiron, la nouvelle entité exploitera deux points de vente. À l’issue du premier filtrage, il n’a pas été identifié de magasins appartenant à des réseaux d’enseignes concurrents vendant des chaussures de milieu de gamme, conduisant à ce que la part de marché de la nouvelle entité soit égale à 100 %.

117. Néanmoins, l’Autorité a considéré que, dans la zone de Voiron, au moins trois magasins de détaillants indépendants sont susceptibles d’exercer une forte pression concurrentielle sur les points de vente des parties à l’issue de l’opération. La pression concurrentielle exercée par ces différents magasins est de nature à éviter toute augmentation unilatérale de prix, ou toute réduction de la qualité des services offerts et donc l’exercice d’un pouvoir de marché de la nouvelle entité, puisque cela se traduirait par un report des consommateurs vers les magasins concurrents. La part de marché en surface de la nouvelle entité après prise en compte des magasins de détaillants indépendants est ainsi de [40-50] %.

118. Par conséquent, compte tenu de l’existence d’une offre alternative crédible et suffisante, tout risque d’atteinte à la concurrence peut être écarté dans la zone de Voiron.

119. Au regard de l’analyse exposée supra, tout risque d’atteinte à la concurrence par le biais d’effets horizontaux peut être écarté au niveau national et au niveau local sur les marchés de la distribution au détail de chaussures.

NOTES :

1 Ce résumé a un caractère purement informatif. Seuls font foi les motifs de la décision numérotés ci-après.

2 Voir par exemple, récemment, les décisions de l’Autorité de la concurrence n° 17-DCC-39 du 4 avril 2017 relative à l’acquisition du contrôle exclusif des sociétés Livelle et 3Suisses Belgium par Domoti SAS, n° 18-DCC-01 du 10 janvier 2018 relative à l’acquisition du contrôle exclusif de la société La Redoute par la société Motier (groupe Galeries Lafayette), n° 20-DCC-09 du 17 novembre 2020 relative à la fusion de fait entre les groupes Oosterdam et Happychic, n° 20-DCC-172 du 8 décembre 2020 relative à la prise de contrôle exclusif de 511 magasins de la société Camaïeu International et de la société Financière Brame par la société Financière Immobilière Bordelaise, n° 21-DCC-43 du 24 mars 2021 relative à la prise de contrôle exclusif d’actifs de la société La Halle par la famille Beaumanoir, n°21-DCC-166 du 29 septembre 2021 relative à la prise de contrôle exclusif de la société Caroll International par le groupe Beaumanoir.

3 Voir notamment les décisions de l’Autorité de la concurrence n° 18-DCC-53 du 20 avril 2018 relative à la prise de contrôle exclusif de la société André par la société Spartoo et n° 21-DCC-73 du 20 mai 2021 relative à la prise de contrôle exclusif de 128 fonds de commerce exploités par La Halle SAS par Chaussea SAS.

4 Voir notamment les décisions de l’Autorité de la concurrence n° 17-DCC-39, n° 18-DCC-01, n° 18-DCC-53, n° 20-DCC-172, n° 21-DCC- 43 et n° 21-DCC-73 précitées.

5 Voir, par exemple, les décisions de l’Autorité de la concurrence n° 17-DCC-39, n° 18-DCC-01, n° 18-DCC-53 et n° 21-DCC-73 précitées.

6 Les produits de maroquinerie représentent en 2020 6,5 % du chiffre d’affaires de San Marina et 7,9 % du chiffre d’affaires de Minelli. Il convient de préciser que les parties vendent également et pour une part très marginale de leur chiffre d’affaires d’autres accessoires ainsi que des bijoux, lesquels représentent une part non significative de leur chiffre d’affaires (respectivement 0,4 % pour San Marina et 2,6 % pour Minelli).

7 Voir les décisions de l’Autorité de la concurrence n° 18-DCC-53 et n° 21-DCC-73 précitées, ainsi que la décision n° 12-DCC-179 relative à la prise de contrôle exclusif par la société Maus Frères des sociétés Lacoste SA et Patentex et les lettres du ministre de l’économie des finances et de l’industrie C2007-28 du 30 avril 2007, aux conseils de la société Vivarte, relative à une concentration dans le secteur de l’habillement et C2004-133 du 15 novembre 2004 au conseil du groupe Vetura relative à une concentration dans le secteur des vêtements.

8 Voir les décisions de l’Autorité de la concurrence n° 18-DCC-50 du 20 avril 2018 relative à la prise de contrôle exclusif de la société Sarenza SA par la société Monoprix SAS (groupe Casino) et n° 21-DCC-73 précitée.

9 Voir les décisions de l’Autorité de la concurrence n° 20-DCC-172, n° 21-DCC-43 et n° 21-DCC-73 précitées.

10 Voir par exemple la décision n° 21-DCC-73 précitée.

11 Voir par exemple la décision n° 21-DCC-73 précitée.

12 Voir par exemple la décision n° 20-DCC-163 du 17 novembre 2020 relative à la fusion de fait entre les groupes Oosterdam et Happuchic.

13 [60-70] % en 2019 et [60-70] % en 2020.

14 [20-30] % en 2019 et [20-30] % en 2020.

15 [60-70] % en 2019 et [50-60] % en 2020 des ventes de Minelli sont des chaussures appartenant à la tranche de prix allant de 100 à 150 euros. [30-40] % en 2019 et [20-30] % en 2020 des ventes de Minelli sont par ailleurs réalisées sur des chaussures dont le prix est compris entre 50 et 100 euros.

16 En 2019, cette tranche de prix représentait [90-100] % des ventes de chaussures de San Marina et [90-100] % des ventes de chaussures de Minelli.

17 Lignes directrices de l’Autorité de la concurrence relatives au contrôle des concentrations, paragraphe 840.

18 Voir la décision n° 21-DCC-73 précitée.

19 En proportion du chiffre d’affaires, [80-90] % des ventes pour San Marina et [80-90] % des ventes pour Minelli ont été réalisées par le biais de ventes en magasins en 2020. Ces proportions étaient respectivement de [90-100] % et [90-100] % en 2018 et de [80-90] % et [90- 100] % en 2019. Selon les estimations de la partie notifiante pour l’année 2021, elles seraient respectivement de [80-90] % et [80-90] % en 2021, soit des niveaux proches de l’année 2020.

20 Les dernières données disponibles issues du baromètre Kantar concernant la période de juin à août 2021 indiquent que les ventes en ligne de chaussures représenteraient 19,8 % des ventes totales de chaussures et ont connu une hausse de deux points par rapport à 2019. La Fédération de la chaussure estime quant à elle que pendant la période de septembre 2020 à octobre 2021 la proportion de vente en ligne dans le secteur était de l’ordre de 30 % en valeur et se situait entre 18 et 21 % pendant les mois qui n’ont pas connu de période de fermeture des magasins dans le cadre de la crise sanitaire.

21 Sur le seul segment des ventes en ligne, l’activité des parties est marginale et ces dernières sont en concurrence non seulement avec les sites internet des autres marques, mais également avec les revendeurs en ligne.

22 Il s’agit très majoritairement ([80-90] %) d’articles pour femmes.

23 [80-90] %.

24 Compte tenu de la faiblesse des chiffres d’affaires des parties en matière de bijoux et d’accessoires, les services d’instruction ont considéré qu’il n’était pas nécessaire de présenter les impacts de l’opération sur ces marchés.

25 Voir les décisions de l’Autorité de la concurrence n° 20-DCC-172, n° 21-DCC-43 et n° 21-DCC-73 précitées.

26 Voir par exemple la décision de l’Autorité de la concurrence n° 21-DCC-73 précitée.

27 Au regard de la faiblesse des parts de marché des parties sur les marchés amont de l’approvisionnement et du fait que les risques d’atteinte à la concurrence sur les marchés aval par le biais d’effets horizontaux sont écartés, tout risque d’atteinte à la concurrence par le biais d’effets verticaux peut être écarté sans qu’une analyse concurrentielle soit nécessaire.

28 Étude Xerfi, La distribution de la chaussure, janvier 2021.

29 Point 624 : « Lorsque la part de marché de la nouvelle entité est inférieure à 25 %, il est présumé que l’opération ne porte pas atteinte à la concurrence par le biais d’effets unilatéraux. »

31 Voir point 24.

32 Voir points 28 et suivants.

33 Voir par exemple les décisions n° 20-DCC-172 et 21-DCC-43 précitées.

34 La Fédération de la chaussure a également été contactée dans le cadre de l’instruction et de la constitution de cette liste.

35 Voir la décision de l’Autorité de la concurrence n° 21-DCC-73 du 20 mai 2021 relative à la prise de contrôle exclusif de 128 fonds de commerce exploités par La Halle SAS par Chaussea SAS.

36 Voir point 60 et suivants.

37 Le calcul des parts de marché en surface a été permis par le recours à plusieurs ajustements des surfaces des magasins recensés dans chaque zone de chalandise, visant à refléter la surface dédiée à la vente de chaussures de ville et de milieu de gamme pour femmes au sein de chaque pointe de vente.

Premièrement, la surface réelle totale des points de vente des parties et de leurs concurrents, lorsqu’elle était disponible, a été utilisée. Pour les magasins dont la surface n’était pas renseignée, celles-ci ont été complétées soit en utilisant une moyenne des surfaces observées pour chaque enseigne, soit en ayant recours à une surface conservatrice de 50 m².

Deuxièmement, compte tenu du fait que certaines des enseignes renseignées ne vendent pas uniquement des chaussures pour femmes, mais également pour hommes ou pour enfants, voire des accessoires ou des produits de maroquinerie, une pondération a été appliquée aux surfaces des points de vente. Ainsi, au regard des informations fournies par les parties, 85 % de la surface des points de vente des parties a été retenue, 100 % pour les magasins spécialisées uniquement dans les chaussures pour femmes et 50 % pour les magasins mixtes.

Troisièmement, dans une perspective de robustesse de l’analyse, l’enseigne Besson a fait l’objet d’un retraitement spécifique, au regard de la surface moyenne totale de ses points de vente particulièrement élevée (1 100 m²) comparativement aux magasins des parties ([60-70] m² pour Minelli, [130-140] m² pour San Marina). Pour cette enseigne, une pondération conservatrice de 10 % de la surface a été retenue, de sorte à refléter la surface réelle dédiée aux chaussures de ville et de milieu de gamme pour femmes.

38 Plusieurs informations concernant ces détaillants indépendants, telles que les surfaces de leurs magasins, le positionnement clientèle et prix, ont pu être retrouvées par le biais de recherches sur les sites internet de ces magasins ou d’entretiens téléphoniques avec les responsables. Dans l’optique d’un calcul des parts de marché de la nouvelle entité après inclusion des détaillants indépendants au sein de chaque zone, les magasins dont la surface n’a pas été renseignée se sont vu allouer une surface conservatrice de 50 m². Par ailleurs, en l’absence d’informations concernant la part des ventes de chaussures réalisée auprès de la clientèle féminine, une pondération de 50 % de la surface de vente a été appliquée.

39 Voir par exemple la décision n° 21-DCC-73 précitée s’agissant de la distribution de chaussures.

40 Ces magasins sont distants de 21 à 22 minutes du magasin cible Minelli situé dans le centre commercial d’Amiens Glisy, et n’ont donc pas été inclus dans l’analyse concurrentielle ayant servi de base au premier filtrage, laquelle est fondée sur une zone de chalandise de 20 minutes autour des magasins cibles situés dans des centres commerciaux.

41 Au moins trois détaillants indépendants crédibles ont été identifiés dans chacune de ces zones.

42 Dans chacune de ces zones, la part de marché de la nouvelle entité après prise en compte des détaillants indépendants est inférieure à 35 %.

43 Il s’agit d’une estimation très conservatrice ne tenant pas compte de deux magasins de chaussures situés dans un centre commercial à proximité immédiate du centre-ville de Bastia, dans la commune de Furiani.

44 Ces magasins, bien que proches géographiquement du magasin cible, n’ont pas été inclus au stade du premier filtrage car ils relevaient d’un code postal différent du magasin cible.