ADLC, 21 juillet 2022, n° 22-DCC-134

AUTORITÉ DE LA CONCURRENCE

relative à la prise de contrôle exclusif de la société Saint Mamet par la société ITM Entreprises

I. Les entreprises concernées et l’opération

1. ITM Entreprises, contrôlée à 100 % par la société civile des Mousquetaires, elle-même détenue par plus de 1 500 personnes physiques dits « adhérents associés » et une personne morale, l'Union des Mousquetaires, a comme activité principale l’animation d’un réseau de commerces de détail à dominante alimentaire et non alimentaire exploités par des commerçants indépendants et connu sous le nom de « Groupement des Mousquetaires ». ITM Entreprises est également active dans la production de produits alimentaires via sa filiale à 100% Agromousquetaires. Cette dernière détient plusieurs sociétés représentant des unités de production chargées de fournir aux adhérents du Groupement des Mousquetaires des produits alimentaires commercialisés par ces derniers. Parmi ces unités figure la société Établissement Delvert active dans le secteur de la transformation de fruits en confiture et en compote en vue de leur commercialisation sous marque de distributeurs.

2. Saint Mamet, détenue par STM Holding et ultimement contrôlée par la société de gestion Hivest Capital Partners, est active dans le secteur de la transformation de fruits en fruits au sirop, compotes et confitures. Les productions de Saint Mamet sont essentiellement commercialisées sous la marque de fabricant (MDF) « Saint Mamet », mais également, dans une moindre mesure, auprès de différentes enseignes du commerce de détail alimentaire, sous marque de distributeurs (MDD).

3. L’opération envisagée consiste en l’acquisition par Agromousquetaires de […] % du capital de Saint Mamet. En ce qu’elle se traduit par la prise de contrôle exclusif de Saint Mamet par Agromousquetaires, l’opération notifiée constitue une opération de concentration au sens de l’article L. 430-1 du code de commerce.

4. Les entreprises concernées réalisent ensemble un chiffre d’affaires hors taxes total sur le plan mondial de plus de 150 millions d’euros (ITM entreprises : [≥ 150 millions] d’euros pour l’exercice clos le 31 décembre 2021 ; Saint Mamet : [≤ 150 millions] d’euros pour l’exercice clos le 30 juin 2021). Chacune de ces entreprises a réalisé en France un chiffre d’affaires supérieur à 50 millions d’euros (ITM entreprises : [≥ 50 millions] d’euros pour l’exercice clos le 31 décembre 2021 ; Saint Mamet : [≥ 50 millions] d’euros pour l’exercice clos le 30 juin 2021). Compte tenu de ces chiffres d’affaires, l’opération ne relève pas de la compétence de l’Union européenne. En revanche, les seuils de contrôle mentionnés au I de l’article L. 430-2 du code de commerce sont franchis. Cette opération est donc soumise aux dispositions des articles L. 430-3 et suivants du code de commerce relatifs à la concentration économique.

II. Délimitation des marchés pertinents

5. L'opération envisagée concerne les secteurs de l’approvisionnement en fruits frais (A), de la commercialisation de fruits transformés (B) et de la distribution alimentaire au détail (C). Les parties sont actives simultanément sur les marchés de l’approvisionnement en fruits frais, ainsi que sur celui de la commercialisation de fruits transformés. ITM Entreprises est également active en aval, sur les marchés de la distribution alimentaire au détail.

A. LES MARCHÉS DE L’APPROVISIONNEMENT EN FRUITS FRAIS

1. LES MARCHÉS DE PRODUITS

6. Le marché de l’approvisionnement en fruits et légumes frais met en présence les producteurs de différents fruits et légumes et l’ensemble des acheteurs de fruits et légumes frais. Les autorités de concurrence1 ont pu estimer que les fruits et les légumes constituent deux marchés distincts. En l’espèce, les parties ne sont simultanément présentes que sur le marché de l’approvisionnement en fruits frais.

7. En, matière de légumes, l’Autorité de la concurrence a relevé2 qu’une segmentation du marché de l’approvisionnement selon l’usage et la technique de transformations ultérieures des produits.

8. Par ailleurs, les autorités de concurrence tant au niveau national3 qu’au niveau européen4 ont envisagé de distinguer certains produits au sein des légumes frais, notamment les salades et les pommes de terre, mais la question de la délimitation du marché pertinent au niveau de chaque autre type de légume est demeurée ouverte. La partie notifiante estime qu’en matière de fruits, une distinction par fruit pourrait être envisagée, dès lors que les offreurs ne sont pas en mesure de produire et fournir indifféremment les différents types de fruits.

9. La délimitation exacte de ce marché peut néanmoins être laissée ouverte, les conclusions de l’analyse concurrentielle demeurant inchangées quelle que soit l’hypothèse retenue. En l’espèce, les parties sont simultanément actives sur le marché de l’approvisionnement en fruits en tant qu’acheteurs.

2. LES MARCHÉS GÉOGRAPHIQUES

10. Tout en laissant la question ouverte, l’Autorité de la concurrence a envisagé une délimitation régionale des marchés de l’approvisionnement en fruits et légumes frais du fait des coûts de transports et du risque de dépérissement des produits5.

11. Saint Mamet s’approvisionne pour l’essentiel de ses besoins en fruits frais auprès de Conserve Gard, avec laquelle elle a conclu un contrat d’exclusivité. En complément, et pour faire face aux éventuels aléas climatiques, Saint Mamet s’approvisionne également auprès d’un fournisseur italien. ITM Entreprises s’approvisionne en fruits frais sur l’ensemble du territoire national.

12. Compte tenu de l’implantation de Conserve Gard en PACA et en Occitanie, l’analyse sera menée dans ces deux régions, ainsi qu’au niveau national.

B. LES MARCHÉS DE LA FABRICATION ET DE LA COMMERCIALISATION DE FRUITS TRANSFORMÉS

1. LES MARCHÉS DE PRODUITS

13. La pratique décisionnelle nationale6 considère qu’il est pertinent d’opérer une segmentation selon la technologie utilisée pour le traitement des fruits et légumes. Elle a ainsi identifié les marchés suivants :

- 1ère gamme : les produits frais ;

- 2e gamme : les produits en conserve ou « appertisés » ;

- 3e gamme : les produits surgelés ;

- 4e gamme : les produits frais crus, lavés, épluchés et coupés ;

- 5e gamme : les légumes stérilisés et pasteurisés en sachet sous vide.

14. Cette segmentation repose sur l’existence de différences de prix, de modes de conservation et d’utilisation entre ces différentes catégories.

15. La pratique décisionnelle retient également, que les différences significatives dans les prix, les caractéristiques, et l’utilisation des fruits d’une part et des légumes d’autre part ne permettent pas d’établir la substituabilité de ces deux catégories de produits.

16. L’instruction de la présente opération conduit par ailleurs à envisager une distinction au sein de la 2e gamme des fruits transformés en produits conservés ou « appertisés », entre les fruits au sirop, les fruits en compote et les confitures7.

17. En outre, l’Autorité de la concurrence considère, de manière constante, que chaque canal de distribution (grandes et moyennes surfaces (ci-après « GMS »), restauration hors foyer (ci-après « RHF ») et industrie agroalimentaire (ci-après « IAA ») constitue un marché distinct, en raison notamment de l’existence de besoins variables selon le type d’acheteur concerné8.

18. S’agissant des légumes « appertisés », elle considère qu’il n’est pas pertinent de segmenter entre les produits commercialisés en GMS sous MDF et sous MDD. L’existence d’un marché global résulte de l’absence de différences significatives en termes de goût, de qualité ou d’emballages entre les produits vendus sous MDF et ceux vendus sous MDD. En outre, l’Autorité de la concurrence a pu relever qu’il n’existait pas de marque incontournable sur le marché des légumes appertisés et que les MDD représentent entre 70 % et 80 % des ventes totales en GMS9. La partie notifiante estime que ces constats valent également pour les fruits « appertisés ».

19. En tout état de cause, la délimitation exacte des marchés pourra être laissée ouverte, les conclusions de l’analyse concurrentielle demeurant inchangée quelle que soit l’hypothèse retenue.

20. Les parties sont simultanément présentes en tant qu’offreurs sur les marchés des fruits transformés de la 2e gamme. Dans le cadre d’une approche conservatrice, une distinction sera opérée entre les produits au sirop, les compotes et les confitures, et pour ce qui est des ventes en GMS, entre les produits vendus sous MDD et les produits vendus sous MDF.

21. Saint Mamet commercialise essentiellement des fruits appertisés au sirop, tandis qu’Établissement Delvert commercialise des compotes et des confitures. ITM Entreprises est également présente sur ces marchés en tant qu’acheteur. Compte tenu de la très faible activité de Saint Mamet en RHF (marché sur lequel ITM Entreprises n’est pas présent) ainsi que sur celui de la commercialisation de compotes et de confitures en GMS10, seul le marché des fruits au sirop destinés à la GMS sera examiné au titre des effets verticaux.

2. LES MARCHÉS GÉOGRAPHIQUES

22. En matière de produits alimentaires, les autorités de concurrence tant nationale qu’européenne considèrent de manière constante que les marchés sont de dimension nationale en raison des goûts spécifiques, des préférences et habitudes alimentaires des consommateurs dans chaque pays, des différences de prix entre les États membres et des différences dans la structure de l’offre selon les États membres11. Il n’y a pas lieu de remettre en cause cette délimitation à l’occasion de l’examen de la présente opération.

23. L’analyse concurrentielle sera ainsi menée sur des marchés de dimension nationale.

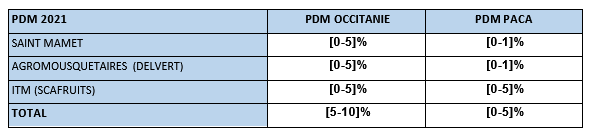

C. LES MARCHÉS DE LA DISTRIBUTION ALIMENTAIRE AU DÉTAIL

1. LES MARCHÉS DE PRODUITS

24. La pratique décisionnelle des autorités de concurrence distingue au sein du marché aval de la distribution au détail deux principales catégories de points de vente :

- les commerces à dominante alimentaire, dont plus d’un tiers du chiffre d’affaires provient de la vente de produits alimentaires, et

- les commerces non alimentaires, dont le chiffre d’affaires réalisé avec les produits alimentaires est inférieur à ce seuil12.

25. S’agissant des magasins généralistes à dominante alimentaire, la pratique décisionnelle13 distingue six catégories de commerces en utilisant plusieurs critères, notamment la taille des magasins, leurs techniques de vente, leur accessibilité, la nature du service rendu et l’ampleur des gammes de produits proposés : (i) les hypermarchés (magasins à dominante alimentaire d’une surface légale de vente supérieure à 2 500 m²), (ii) les supermarchés (entre 400 et 2 500 m²), (iii) le commerce spécialisé, (iv) le petit commerce de détail (moins de 400 m²), (v) les maxi-discompteurs, (vi) la vente par correspondance.

26. Au sein du petit commerce de détail14 sont distingués les petits libres-services qui offrent un assortiment étroit de produits courants (une surface inférieure à 120 m²) et les supérettes dont l’offre de produits est un peu plus étendue (surface comprise entre 120 et 400 m²).

27. Les autorités de concurrence considèrent que, si chaque catégorie de magasin conserve sa spécificité, il existe une concurrence asymétrique entre certaines de ces catégories. Elles distinguent ainsi15 :

- un marché comprenant uniquement les hypermarchés ; et

- un marché comprenant les supermarchés et les formes de commerce équivalentes (hypermarchés, hard-discount et magasins populaires) hormis le petit commerce de détail (moins de 400 m²).

28. En l’espèce, seule ITM Entreprises est présente sur ce marché avec près de 2 200 points de ventes en France, dont 466 hypermarchés et 1 372 supermarchés.

2. LES MARCHÉS GÉOGRAPHIQUES

29. En matière de commerce de détail et notamment en matière de commerce de détail à dominante alimentaire, la pratique décisionnelle prévoit un double examen des opérations. Un examen au niveau national ainsi qu’un examen au niveau local. Au niveau local, la pratique décisionnelle a également défini des marchés géographiques distincts selon que les zones concernées sont situées en province ou à Paris16.

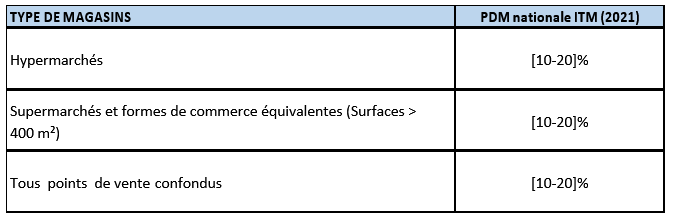

30. Néanmoins, la présente opération n’est pas une concentration horizontale pour laquelle il serait nécessaire d’apprécier la situation concurrentielle au niveau de chaque zone locale, où acquéreur et cible disposeraient simultanément d’un point de vente. Il s’agit d’une concentration verticale dans laquelle un distributeur, présent nationalement, envisage d’acquérir l’un de ses fournisseurs.

31. En pareille situation, le périmètre de l’analyse, local ou national, est dicté par les conditions de marché. Or, interrogées sur ce point, les parties précisent que les négociations commerciales fournisseur-distributeur, se déroulent au niveau national entre ITM Entreprises et Saint Mamet. Saint Mamet précise par ailleurs que pour l’immense majorité de ses clients distributeurs, les discussions commerciales sont menées au niveau national. Plus de 95 % du chiffre d’affaires de Saint Mamet réalisé avec la GMS, est lié à des contrats conclus au niveau national.

32. Compte tenu des éléments qui précèdent, l’examen des effets verticaux de la présente opération sera mené sur un périmètre géographique national.

III. Analyse concurrentielle

33. Les parties étant simultanément actives sur les marchés amont de l’approvisionnement en fruits frais, l’opération est susceptible de produire des effets horizontaux sur ces marchés (A). Par ailleurs, Saint Mamet, producteur de fruits au sirop, est un fournisseur des enseignes de la distribution alimentaire au détail. L’opération est donc également susceptible de produire des effets verticaux (B).

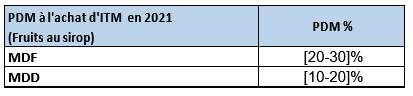

A. ANALYSE DES EFFETS HORIZONTAUX SUR LES MARCHÉS DE L’APPROVISIONNEMENT EN FRUITS FRAIS

1. SUR LE MARCHÉ NATIONAL

34. Bien que les parties soient des acheteurs importants de fruits frais, leur position cumulée reste modeste (inférieure à 4 %) sur le marché de dimension nationale, avec un incrément inférieur à 1 % pour Saint-Mamet. En considérant le marché circonscrit aux seuls fruits destinés à la transformation, les parts de marché de parties demeurent limitées (inférieures à 6 %) avec un incrément inférieur à 3 %.

35. Si le marché devait être segmenté par fruits, les parts de marché cumulées de parties n’excèderaient pas 10 % quel que soit le type de fruits.

36. Par ailleurs, sur le marché restreint aux seuls fruits destinés à la transformation, les activités des parties ne se chevauchent que sur le marché de la transformation des pommes. Sur ce segment de marché, la partie notifiante estime que la part de marché cumulée de parties est inférieure à 10 %.

2. SUR LES MARCHÉS RÉGIONAUX

37. Au niveau régional également, la part de marché cumulée des parties reste inférieure à 5 % en Région PACA et inférieure à 9 % en Occitanie.

38. Sur le périmètre plus restreint des seuls fruits destinés à la transformation, la part de marché de parties reste inférieure à 5 % en région PACA et inférieure à 25 % en région Occitanie.

39. Si l’on retient à présent une segmentation régionale, par type de fruits, les parts de marché des parties sont les suivantes :

40. Ces parts de marché cumulées sont donc limitées, tout comme les incréments d’activité, à l’exception notable des achats de poires en Occitanie. Sur ce segment de marché, Saint Mamet achète près de [30-40] % des poires vendues dans la région, et ITM près de [0-5] %.

41. Le poids important des parties sur ce segment doit néanmoins être nuancé.

42. En effet, il existe d’autres acheteurs de poires qui s’approvisionnent également en région Occitanie, tels que des centrales d’achat de la GMS et d’autres acteurs concurrents de la transformation, si bien que les producteurs locaux pourraient se tourner vers d’autres clients si les parties tentaient de faire valoir une éventuelle puissance de marché lors de négociations commerciales.

43. Par ailleurs, le volume important des achats de Saint Mamet en Occitanie est essentiellement lié aux modalités particulières de son approvisionnement. En effet, ainsi qu’il apparaît au point 11, Saint Mamet s’approvisionne pour l’essentiel de ses besoins en fruits frais auprès de Conserve Gard, avec laquelle elle a conclu un contrat d’exclusivité17. Ce contrat d’exclusivité est par ailleurs un contrat de long terme qui lie Saint Mamet et Conserve Gard jusqu’en […]. Dans ces conditions, les volumes produits par Conserve Gard ne sont jamais véritablement disponibles sur le marché, l’intégralité de la production de fournisseur étant « pré-vendue » pour les […] prochaines années.

44. En outre, il apparaît que, sans être négligeable, l’incrément de part de marché de [0-5] %, lié aux achats d’ITM dans la région, demeure un incrément modeste, l’essentiel des volumes d’achats des parties dans la région n’étant pas lié à la présente opération mais aux modalités particulières et préexistantes d’approvisionnement de Saint Mamet.

45. Compte tenu des éléments qui précèdent, l’opération n’est pas susceptible de porter atteinte à la concurrence sur les marchés de l’approvisionnement en fruits frais par le biais d’effets horizontaux.

B. ANALYSE DES EFFETS VERTICAUX

46. Ainsi que le rappellent les lignes directrices de l’Autorité, l’intégration verticale d’une entreprise ou son renforcement peut porter atteinte à la concurrence lorsque cette entreprise détient sur un ou plusieurs des marchés concernés, un pouvoir de marché substantiel qui peut servir de point d’appui à un effet de levier18. Une concentration verticale peut restreindre la concurrence en rendant plus difficile l’accès aux marchés sur lesquels la nouvelle entité sera active, voire en évinçant potentiellement les concurrents ou en les pénalisant par une augmentation de leurs coûts. Ce verrouillage peut viser les marchés aval, lorsque l’entreprise intégrée refuse de vendre un intrant à ses concurrents en aval, ou les marchés amont, lorsque la branche aval de l’entreprise intégrée refuse d’acheter les produits des fabricants actifs en amont et réduit ainsi leurs débouchés commerciaux.

47. L’Autorité de la concurrence considère qu’il est peu probable qu’une entreprise ayant une part de marché inférieure à 30 % sur un marché donné puisse verrouiller un marché en aval ou en amont de celui-ci.

48. En l’espèce, Saint Mamet est active sur le marché de la production et de la commercialisation de fruits au sirop en tant qu’offreur et ITM Entreprises est active à l’aval en tant qu’acheteur, sur le marché de la distribution alimentaire au détail.

1. POSITIONS DES PARTIES

a) Sur le marché de la production et de la commercialisation de fruits au sirop

49. Saint Mamet est présente sur le marché de la production de la commercialisation de fruits au sirop pour la GMS, sous MDF et sous MDD. Elle commercialise ses produits auprès de l’ensemble des acteurs de la grande distribution.

50. La partie notifiante a transmis ses estimations de parts de marché sur ces différents marchés :

51. Si Saint Mamet dispose d’une part de marché relativement modeste sur le segment de marché des fruits au sirop sous MDD avec [10-20] %, elle est aujourd’hui la seule grande marque nationale à fabriquer des fruits au sirop. Elle détient en effet une part de marché de près de [80- 90] % sur le segment de marché des fruits au sirop sous MDF. Ainsi, que l’on considère isolement le marché des fruits au sirop en MDF ou l’ensemble des fruits au sirop destinés à la GMS, la part de marché de Saint Mamet est très significativement supérieure à 30 %. Dans ces conditions, il convient d’analyser le risque que la présente opération entraîne des effets verticaux dommageables à la concurrence.

b) Sur les marchés de la distribution alimentaire au détail

52. Sur les marchés nationaux de la distribution alimentaire au détail, bien qu’ITM Entreprises soit un acteur important, ses parts de marché restent limitées. La partie notifiante a transmis les estimations suivantes sur les différents segments de marchés:

2. SUR LES RISQUES LIÉS À L’OPÉRATION

53. En prenant le contrôle de Saint Mamet, ITM Entreprises prendra le contrôle du principal producteur de fruits au sirop en France, disposant en particulier d’une position prédominante sur le segment MDF. Il convient donc d’examiner la capacité et l’incitation de l’entité nouvelle à adopter une stratégie de verrouillage de l’accès à la clientèle sur les marchés en amont ou de verrouillage de l’accès aux intrants sur les marchés de la distribution alimentaire au détail, et si de telles stratégies provoqueraient un effet significatif sur les marchés en cause.

a) Sur l’existence d’un risque de verrouillage de l’accès à la clientèle

54. Un scénario de verrouillage de l’accès à la clientèle consisterait pour ITM Entreprises à ne distribuer que les fruits au sirop produits par Saint Mamet. Une telle stratégie pourrait conduire à détériorer la situation des concurrents de Saint Mamet sur le marché amont de la production et de la commercialisation de fruits au sirop.

55. Il convient toutefois de souligner que, comme la plupart de ses concurrents sur le marché de la distribution alimentaire au détail, les achats d’ITM Entreprises en matière de fruits au sirop, auprès de Saint Mamet, sont déjà très importants antérieurement à l’opération. Ces achats représentent [60-70] % des achats de fruits au sirop d’ITM Entreprises. Sur le seul segment des fruits au sirop commercialisés sous MDF, Saint Mamet fournit déjà [90-100] % des fruits au sirop distribués par ITM Entreprises. Dans ces conditions, l’opération ne sera de nature à entraîner qu’une modification limitée de la capacité et des incitations d’ITM Entreprises à mettre en œuvre une stratégie de verrouillage de la clientèle.

56. En outre, la mise en œuvre d’une stratégie de verrouillage de l’accès à la clientèle vise à favoriser Saint Mamet, au détriment de ses concurrents. La capacité à mettre en œuvre avec succès une telle stratégie dépend essentiellement du pouvoir de marché dont bénéficie ITM Entreprises sur le marché aval. Or, comme rappelé supra au point 52, la part de marché d’ITM Entreprises sur le marché de la distribution alimentaire au détail reste modeste et n’excède pas [10-20] % quel que soit le segment de marché examiné.

57. Enfin, si l’on observe l’importance d’ITM Entreprises en tant qu’acheteur de fruits au sirop, il apparait que son influence est là encore limitée s’agissant des fruits au sirop sous MDD (moins de [20-30] %) et des fruits au sirop sous MDF (moins de [20-30] %) :

58. Les éléments qui précèdent permettent d’établir en premier lieu que, sur le segment des fruits au sirop sous MDF, un approvisionnement exclusif d’ITM Entreprises auprès de Saint Mamet serait sans effet sur les concurrents de cette dernière, tant la situation actuelle est déjà proche d’un approvisionnement exclusif. S’agissant en second lieu du segment des fruits au sirop sous MDD, s’il est loisible pour ITM Entreprises de faire progresser très sensiblement la part de son approvisionnement auprès de Saint Mamet, une telle évolution n’aurait que peu d’incidence sur les concurrents de Saint Mamet, dans la mesure où ITM Entreprises ne représente, avec [10- 20] %, qu’une faible part des achats de fruits au sirop sur le plan national, de sorte que les concurrents de Saint Mamet pourraient aisément trouver des débouchés auprès d’autres distributeurs.

59. En outre, il ressort de l’instruction qu’en matière de fruits au sirop sous MDD, les principaux fournisseurs (Venus Growers, Elbak ou Italfrutta par exemple) sont situés en Grèce, en Italie ou en Espagne et répondent à une demande qui va au-delà des seuls distributeurs situés en France.

60. Compte tenu de l’ensemble de ces éléments, l’opération n’est pas susceptible de soulever un risque de verrouillage de l’accès à la clientèle.

b) Sur l’existence d’un risque de verrouillage de l’accès aux intrants

61. En l’espèce, le risque de verrouillage du marché de la distribution alimentaire au détail par les intrants, qui consisterait à cesser ou réduire l’approvisionnement des concurrents d’ITM Entreprises en fruits au sirop de Saint Mamet, paraît également peu probable.

62. Ainsi que cela apparaît au point 50, la position de de Saint Mamet est forte, avec près de [50- 60] % de part de marché sur le marché amont de la commercialisation de fruits au sirop auprès des GMS. Selon que l’on considère les fruits au sirop vendus sous MDD ou ceux vendus MDF, la situation est néanmoins très différente. S’agissant des fruits au sirop sous MDD, Saint Mamet ne détenant que [10-20] % de part de marché, les concurrents d’ITM Entreprises disposent de sources d’approvisionnement alternatifs et pourraient se tourner vers les concurrents de Saint Mamet dans l’hypothèse où un scénario de verrouillage de l’accès aux produits de Saint Mamet serait mis en œuvre, En matière de fruits au sirop commercialisés sous MDF en revanche, la position extrêmement forte de Saint Mamet, avec près de [80-90] % de part de marché, ne laisse pas présumer que les distributeurs concurrents d’ITM seront en mesure de s’approvisionner aisément auprès d’une ou plusieurs autres marques nationales.

63. Cela étant, il est peu probable que la nouvelle entité ait la capacité et soit incitée à mettre en œuvre un scénario de verrouillage de l’accès aux intrants.

64. En effet, Saint Mamet ne réalise que [10-20] % de ses ventes auprès d’ITM Entreprises. Ainsi, limiter les ventes de Saint aux seuls points de vente d’ITM Entreprises impliquerait pour Saint Mamet une réduction de près de [80-90] % de son chiffre d’affaires, ce qui a peu de chances d’être profitable, comme il sera démontré ci-après. Ce scénario est d’autant moins vraisemblable que Saint Mamet est elle-même engagée par un contrat de long terme auprès de son fournisseur de fruits frais, Conserve Gard.

65. L’absence de produits Saint Mamet dans les rayons des concurrents d’ITM Entreprises ne serait pas de nature à conférer à ITM un avantage sur le marché de la distribution au détail. Bien que Saint Mamet dispose d’une certaine notoriété, les consommateurs peuvent trouver en MDD des alternatives aux produits de Saint Mamet. En outre, il ressort de l’instruction que les dépenses des consommateurs en matière de fruits au sirop ne représentent qu’une fraction infime de leurs dépenses totales en GMS. Dans les points de vente exploités par ITM Entreprises, les fruits au sirop ne représentent ainsi que [0-1] % du chiffre d’affaires de cette dernière. Dans ces conditions, il est peu probable que l’absence des produits de marque Saint Mamet conduise les consommateurs à délaisser leurs enseignes habituelles au profit des points de vente d’ITM Entreprises. Les gains d’une stratégie de verrouillage des entrants seraient donc faibles et ne sauraient compenser les pertes importantes d’une telle stratégie liées à la perte de chiffre d’affaires de Saint Mamet.

66. Il ressort de ce qui précède, que l’opération n’est pas susceptible de soulever un risque de verrouillage de l’accès aux intrants.

67. Ainsi, compte tenu de l’ensemble de ces éléments, l’Autorité de la concurrence considère que l'opération n'est pas de nature à porter atteinte à la concurrence par le biais d'effets verticaux.

DÉCIDE

Article unique : L’opération notifiée sous le numéro 22-094 est autorisée.

NOTES

1 Décisions de l’Autorité de la concurrence n° 14-DCC-124 du 25 août 2014 relative à la prise de contrôle exclusif du groupe Dujardin par le groupe Ardo et n° 19-DCC-147 du 24 juillet 2019 relative à la fusion entre les coopératives agricoles D’Aucy et Triskalia.

2 Décisions de l’Autorité de la concurrence n° 11-DCC-106 du 6 juillet 2011 relative à la prise de contrôle exclusif des activités « fruits et légumes surgelés » de l’Union Fermière Morbihannaise par PinguinLutosa et n° 19-DCC-147 précitée.(conserves, produits appertisés, produits surgelés ou plats cuisinés) n’est généralement pas justifiée. La partie notifiante estime qu’une segmentation du marché de l’approvisionnement en fruits n’est pas plus justifiée selon l’usage et la technique de transformations ultérieures.

3 Décisions de l’Autorité de la concurrence n° 11-DCC-106 précitée et n° 13-DCC-23 du 28 février 2013 relative à la prose de contrôle exclusif par le groupe Agrial de plusieurs sociétés du groupe Bakkavör.

4 Décisions de la Commission européenne COMP/M.2416 du 30 mai 2006 CVC/Bocchi/De Weid Blik et COMP/M.5199 du 11 août 2008 De Weide Blik/Atlanta.

5 Décisions de l’Autorité n° 11-DCC-106, n° 13-DCC-23, n° 19-DCC-147 précitées et n° 14-DCC-125 du 25 août 2014 relative à la prise de contrôle exclusif du groupe Ajyr par la société coopérative agricole Agrial.

6 Lettres du ministre de l’économie n°C2003-19 du 31 mars 2008 au conseil de la société Geest Foods Limited relative, à une concentration dans le secteur des salades préparées ; n°C2008-24 du 23 avril 2008, au conseil de la société Transgourmet France, relative à une concentration dans le secteur du commerce en gros de légumes, de fruits et de produits frais de la mer ; n°C2008-67 du 4 septembre 2008 relative à une concentration dans le secteur de l'alimentation et n°C2008-103 du 28 octobre 2008, aux conseils de la société Compagnie Fruitière de Paris SAS, relative à une concentration dans le secteur des fruits et légumes. Voir également décision de l’Autorité de la concurrence n° 10-DCC-21 du 15 mars 2010 relative à la prise de contrôle exclusif de la société Champiloire SA par la société Bonduelle SA n° 11-DCC-106 du 6 juillet 2011 relative à la prise de contrôle exclusif des activités « fruits et légumes surgelés » de l’Union Fermière Morbihannaise par PinguinLutosa et n° 18-DCC-95 du 14 juin 2018 relative à la prise de contrôle exclusif d’une partie du pôle plats cuisinés ambiants du groupe Agripole par la société Financière Cofigeo.

7 Décision de l’Autorité n°19-D-24 du 17 décembre 2019 relative à des pratiques mises en œuvre dans le secteur des fruits vendus en coupelles et en gourdes.

8 Décision n° 18-DCC-95 précitée.

9 Décision n° 10-DCC-21 et n° 18-DCC-95 précitées. L’Autorité de la concurrence est également arrivée à cette conclusion s’agissant des légumes surgelés dans la décision n° 14-DCC-124 du 25 août 2014 relative à la prise de contrôle exclusif du groupe Dujardin par le groupe Ardo.

10 La part de marché de Saint Mamet était en 2021 de 0,6 % sur le segment des confitures et de 0,4 % sur le segment des compotes, tout effet tant horizontal sur ces marchés que congloméral entre ces marchés et celui des fruits en sirop peut donc être écarté.

11 Décision de l’Autorité de la concurrence n° 10-DCC-21 précitée.

12 Avis du Conseil de la concurrence n° 97-A-04 du Conseil de la concurrence en date du 21 janvier 1997 relatif à diverses questions portant sur la concentration de la distribution, l’avis n° 07-A-06 du 16 juillet 2007 relatif à l’acquisition par la société Cafom du pôle distribution de la société Fincar dans le secteur de la vente d’équipements de la maison et la décision n° 14-DCC-173 du 21 novembre 2014 relative à la prise de contrôle exclusif de la société Dia France SAS par la société Carrefour France SAS.

13 Décisions de l’Autorité de la concurrence n° 12-DCC-63 du 9 mai 2012 et n°13-DCC-90 du 11 juillet 2013 précitées et la décision de l’Autorité de la concurrence n°13-DCC-71 du 24 juin 2013 relative à la prise de contrôle exclusif du fonds de commerce de la société financière RSV par la société Carrefour et n° 14-DCC-173 précitée.

14 Avis du Conseil de la concurrence n° 97-A-04 précité et les décisions de l’Autorité la concurrence n °10-D-08 du 3 mars 2010 relative à des pratiques mises en œuvre par Carrefour dans le secteur du commerce d’alimentation générale de proximité et n° 14-DCC-173 précitée.

15 Décisions n° 12-DCC-63 du 9 mai 2012, n°13-DCC-90 du 11 juillet 2013 et n° 14-DCC-173 précitées.

16 Dans la décision n°14-DCC-173 relative à la prise de contrôle exclusif de la société Dia France par la société Carrefour France, l’Autorité a examiné spécifiquement la situation concurrentielle dans les zones situées en petite et grande couronnes parisiennes.

17 Le contrat précise en particulier : « Conserve Gard s’engage à titre exclusif à vendre à [saint Mamet] l’intégralité de ses produits ».

18 Paragraphe 677 de Lignes directrices de l’Autorité de la concurrence relative au contrôle des concentrations.