ADLC, 15 novembre 2022, n° 22-D-20

AUTORITÉ DE LA CONCURRENCE

relative à des pratiques mises en œuvre dans le secteur des solutions de gestion de la paie des intermittents du spectacle

L’Autorité de la concurrence (section IV),

Vu la décision n° 19-SO-15 du 6 septembre 2019 enregistrée sous le numéro 19/0051 F, par laquelle l’Autorité de la concurrence s’est saisie d’office des pratiques mises en œuvre dans le secteur des solutions de gestion de la paie des intermittents du spectacle ;

Vu le Traité sur le fonctionnement de l’Union européenne, et notamment son article 102 ; Vu le livre IV du code de commerce, et notamment son article L. 420-1 ;

Vu la décision du rapporteur général du 17 décembre 2021 disposant que l’affaire fera l’objet d’une décision de l’Autorité de la concurrence sans établissement préalable d’un rapport ;

Vu le procès-verbal de transaction du 4 avril 2022 signé par la rapporteure générale adjointe et Audiens Santé Prévoyance en application des dispositions du III de l’article L. 464-2 du code de commerce ;

Vu les observations présentées par Audiens Santé Prévoyance et le commissaire du Gouvernement ;

Vu les autres pièces du dossier ;

Vu la note en délibéré d’Audiens Santé Prévoyance du 21 juin 2022 ;

Les rapporteures, la rapporteure générale adjointe, le commissaire du Gouvernement et les représentants d’Audiens Santé Prévoyance entendus lors de la séance de l’Autorité de la concurrence du 14 juin 2022 ;

Adopte la décision suivante :

Résumé1

L’Autorité de la concurrence (ci-après l’« Autorité ») s’est saisie d’office de pratiques mises en œuvre dans le secteur des solutions de gestion de la paie des intermittents du spectacle à la suite de la transmission d’un rapport d’enquête établi par la Brigade interrégionale d’enquête de concurrence d’Auvergne-Rhône-Alpes relatif à des pratiques d’abus de position dominante mises en œuvre par Audiens Santé-Prévoyance (ci-après « Audiens SP »).

Aux termes de la présente décision, l’Autorité sanctionne Audiens SP pour avoir mis en œuvre des pratiques d’abus de position dominante contraires aux articles L. 420-2 du code de commerce et 102 du Traité sur le fonctionnement de l’Union européenne sur les marchés de la protection sociale complémentaire collective des intermittents du spectacle.

Audiens SP a utilisé les bases de données de clientèles, ainsi que l’image de marque qu’elle détient historiquement du fait de son quasi-monopole sur les marchés de la protection sociale complémentaire collective des intermittents du spectacle pour octroyer, de manière déloyale, des avantages concurrentiels sur le marché des prestations de gestion de la paie des intermittents du spectacle à sa filiale Movinmotion, avantages que les concurrents de cette dernière ne pouvaient pas répliquer.

Les avantages accordés par Audiens SP à Movinmotion ont permis à cette dernière de proposer ses offres et de développer son activité dans des conditions non comparables aux sociétés concurrentes du secteur, faussant ainsi la concurrence sur le marché. En mettant ces avantages à la disposition de sa filiale active sur le marché des prestations de gestion de la paie des intermittents du spectacle, Audiens SP a entretenu la confusion dans l’esprit des employeurs d’intermittents entre ses activités de gestionnaire des garanties de la protection sociale complémentaire collective des intermittents du spectacle et celles de sa filiale, lui procurant ainsi un avantage non réplicable.

Les pratiques mises en œuvre, par leur combinaison et leur ampleur, ont ainsi permis à Movinmotion d’acquérir très rapidement une position significative sur le marché de la gestion de la paie des intermittents du spectacle, par rapport à ses concurrents.

Audiens SP a sollicité de l’Autorité le bénéfice de la procédure de transaction, en application des dispositions du III de l’article L. 464-2 du code de commerce. Sa mise en œuvre a donné lieu à l’établissement d’un procès-verbal de transaction, signé avec la rapporteure générale adjointe, fixant le montant maximal et le montant minimal de la sanction pécuniaire qui pourrait être infligée par l’Autorité.

L’Autorité, après avoir examiné l’ensemble des faits du dossier, a estimé qu’il y avait lieu de prononcer une sanction de 800 000 euros, ce montant étant compris dans la fourchette figurant dans le procès-verbal de transaction.

I. Constatations

A. LA PROCEDURE

1. Le 7 février 2019, la Brigade interrégionale d’enquête de concurrence d’Auvergne-Rhône-Alpes a établi un rapport administratif d’enquête relatif à des pratiques susceptibles d’enfreindre l’article L. 420-2 du code de commerce, mises en œuvre par Audiens Santé Prévoyance (ci-après « Audiens SP ») à compter d’avril 2016. Par lettre du 11 mars 2019, la Direction générale de la concurrence, de la consommation et de la répression des fraudes (ci-après « DGCCRF ») a transmis le rapport d’enquête au rapporteur général de l’Autorité de la concurrence (ci-après « l’Autorité »).

2. Par décision n° 19-SO-15 du 6 septembre 2019 enregistrée sous le numéro 19/0051 F, l’Autorité de la concurrence s’est saisie d’office de pratiques mises en œuvre dans le secteur des solutions de gestion de la paie des intermittents du spectacle2.

3. Le rapporteur général a décidé que l’affaire serait examinée par l’Autorité sans établissement préalable d'un rapport3, par décision du 17 décembre 2021 prise en application de l’article L. 463-3 du code de commerce.

4. Conformément aux dispositions mentionnées ci-dessus, une notification des griefs, datée du 4 janvier 2022, a été envoyée à Audiens SP le 5 janvier 20224.

5. Par un procès-verbal signé le 4 avril 2022, Audiens SP s’est engagée à ne pas contester les griefs qui lui ont été notifiés.

6. Lors de la séance du 14 juin 2022, Audiens SP a confirmé son accord avec les termes de la transaction.

B. LES SECTEURS ET L’ENTREPRISE CONCERNEE

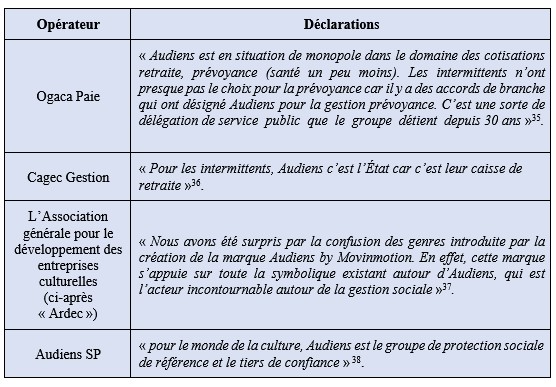

1. LES SECTEURS D’ACTIVITE CONCERNES

7. Les pratiques en cause dans la présente affaire concernent deux secteurs d’activité distincts.

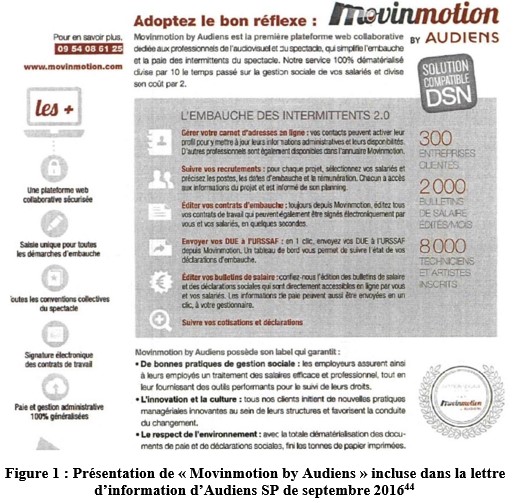

8. Le premier est celui de la gestion de la paie des intermittents du spectacle. La notion d’intermittent du spectacle, spécificité du secteur culturel et artistique français, renvoie principalement à une situation particulière d’emploi, ainsi qu’à un régime spécifique d’indemnisation du chômage. Selon Audiens SP, les intermittents du spectacle se définissent comme : « des salariés cadres et non cadres, techniques ou artistiques employés en contrat à durée déterminée (« CDD ») dont la fonction est : (i) soit dans la liste des emplois d’une des conventions collectives du spectacle et l’audiovisuel pour lesquels le recours aux CDD d’usage est autorisé), (ii) soit dans la liste des emplois des annexes VIII et X au Régime d’assurance chômage »5.

9. Les conditions particulières d’emploi des intermittents du spectacle tiennent au fait que ceux-ci ont généralement de multiples employeurs, avec des contrats de travail spécifiques. Ainsi, la multiplicité des contrats entraîne une multiplicité des bulletins de paie édités sur une même période ou sur un même projet et pour un même employeur. La spécificité du secteur s’illustre également par les démarches et formalités à réaliser auprès d’organismes spécialement compétents pour les intermittents. Enfin, l’emploi intermittent est également marqué par des règles propres applicables au calcul des contributions et cotisations sociales, par le changement fréquent des conventions collectives et des règles de calcul applicables, et par la règlementation de l’assurance chômage applicable. Ce sont ces spécificités qui nécessitent une gestion spécifique de la paie, non praticable par des opérateurs généralistes présents sur la gestion de la paie des salariés de droit commun.

10. Compte tenu de ces conditions particulières d’emploi, la gestion de la paie des intermittents présente certaines spécificités :

- paie au contrat (ou à la mission) et non au mois ;

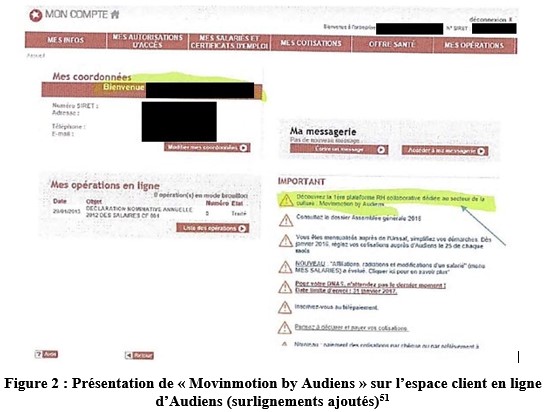

- déclaration des données relatives aux congés payés des intermittents auprès de la Caisse des Congés Spectacles ;

- envoi à Pôle Emploi Spectacles d’une attestation mensuelle, pour chaque salarié, par l’employeur organisateur professionnel de spectacle ou exerçant dans les secteurs du cinéma ou de l’audiovisuel.

11. Les employeurs d’intermittents du spectacle disposent de deux types de solutions complémentaires :

- internaliser la gestion de la paie en utilisant un logiciel dédié au secteur intermittent ;

- externaliser la gestion de la paie en ayant recours à un opérateur externe spécialisé dans le secteur du spectacle :

o soit un cabinet d’expertise comptable ;

o soit un prestataire de paie.

12. Le second secteur d’activité concerné est celui de la protection sociale complémentaire des intermittents du spectacle. Leurs conditions particulières d’emploi ont justifié la mise en place, à leur profit, d’un système de protection sociale complémentaire spécifique, destiné à leur offrir un ensemble de garanties de base.

13. Les organisations représentatives des différentes branches du spectacle ont conclu à cette fin un accord collectif le 20 décembre 20066 qui concerne les secteurs du spectacle vivant, de l’audiovisuel et de l’édition phonographique, et qui a été étendu à l’ensemble des branches du spectacle par arrêté du 19 mars 20077. De la même manière, prenant en compte la situation particulière des salariés intermittents, notamment la durée limitée de leurs missions, la multiplicité de leurs employeurs au cours d’une même année et l’alternance de périodes d’activité et d’inactivité, les organisations représentatives ont institué des garanties complémentaires de remboursement des frais de santé au bénéfice exclusif des intermittents du spectacle par la signature d’un avenant du 16 juin 20088 à l’accord interbranche du 20 décembre 2006 précité.

14. Plus précisément, en matière d’assurance santé complémentaire collective des intermittents du spectacle, les accords en place imposent aux employeurs d’intermittents de cotiser au fonds collectif du spectacle pour la santé gérée par Audiens SP, lequel permet le financement des garanties « remboursement des frais de santé ». La solidarité organisée par l’accord, via la cotisation au fonds par les employeurs, permet aux intermittents de bénéficier de garanties minimales en matière de complémentaire santé et, pour ceux qui adhèrent à la complémentaire santé « Garantie Santé Intermittents » proposée par Audiens SP, seule concernée par ce système, de bénéficier d’une réduction de plus de 50 % de leur cotisation mensuelle. En matière de prévoyance collective, le dispositif mis en place par les accords mentionnés au paragraphe précédent concerne l’ensemble des intermittents et est financé par une cotisation acquittée par les employeurs, sur chacun des salaires. Comme l’indique lui-même le groupe Audiens sur son site Internet et conformément aux accords en place, Audiens SP assure et gère l’ensemble du dispositif.

2. L’ENTREPRISE

15. Le groupe Audiens est un groupe de protection sociale professionnelle créé le 26 novembre 20029. Il est dédié au secteur culturel, en particulier à la presse, la communication, l’audiovisuel et le spectacle10 et est organisé sous la forme d’un groupe paritaire de protection sociale11 (ci-après « GPS »), composé d’un ensemble d’organismes pilotés par les partenaires sociaux : institutions de retraite complémentaire, institutions de prévoyance mutuelles, sociétés d’assurance ou de gestion d’épargne salariale.

16. Parmi ces organismes figure Audiens SP, institution de prévoyance qui gère notamment les activités d’assurance de personnes du groupe Audiens pour ce qui concerne les complémentaires santé et les garanties relatives à la prévoyance dite « lourde » (décès, invalidité, incapacité, etc.).

17. Audiens SP a réalisé un chiffre d’affaires de 272 millions d’euros en 2019 (pour 40 300 entreprises cotisantes)12 et de 261 millions d’euros en 2020 (pour 40 882 entreprises cotisantes)13, ces chiffres correspondant aux cotisations qui lui sont versées.

18. Audiens SP a été désignée par les partenaires sociaux de la branche du spectacle pour gérer les garanties relatives à la prévoyance dite « lourde » (décès, invalidité, incapacité, etc.), introduites par l’accord collectif national précité du 20 décembre 2006. Elle a par la suite été désignée comme gestionnaire du régime de complémentaire santé14 par un avenant du 16 juin 200815 à l’accord collectif du 20 décembre 2006 précité. La « désignation » était une pratique des partenaires sociaux qui, lorsqu’ils souhaitaient réaliser une mutualisation du risque au sein de la branche qui soit la plus complète possible, négociaient des accords qui contenaient une définition précise des prestations, du montant des cotisations ainsi qu’une clause qui désignait un ou plusieurs organismes assureurs auprès desquels les entreprises étaient tenues d’assurer leurs salariés, sur le fondement de l’article L. 912-1 du code de la sécurité sociale. Les clauses de désignation étaient parfois accompagnées de stipulations imposant l’affiliation de l’ensemble des salariés de la branche, sans possibilité de dispense16.

19. Par une décision n° 2013-672 DC du 13 juin 2013, le Conseil constitutionnel a déclaré les dispositions de l’article L. 912-1 du code de la sécurité sociale, prévoyant ces « clauses de désignation », contraires à la Constitution pour les contrats conclus postérieurement à la publication de sa décision. À la suite de cette décision, les conventions collectives ne pouvaient plus « désigner » un organisme pour assurer la gestion des régimes conventionnels de prévoyance et de complémentaire santé. La mutualisation au sein de la branche en ces matières peut toutefois toujours prendre la forme de clauses recommandant un ou plusieurs organismes tout en laissant les entreprises de la branche libres de s’adresser à tout autre organisme que celui recommandé17. Les clauses qui désignaient Audiens SP comme gestionnaire des régimes de prévoyance lourde et d’assurance santé complémentaires n’ont donc pas été renouvelées après leur arrivée à échéance au 31 décembre 201318.

20. Pour autant, la possibilité ouverte depuis cette date pour l’ensemble des employeurs d’intermittents de ne pas adhérer aux régimes collectifs de prévoyance complémentaire et d’assurance santé complémentaire des intermittents du spectacle gérés par Audiens SP reste limitée :

- s’agissant de l’assurance santé complémentaire collective des intermittents du spectacle, Audiens SP est en effet chargée de la gestion administrative du fonds collectif du spectacle pour la santé auquel tous les employeurs d’intermittents ont obligation de cotiser. Ce fonds participe à hauteur de 50 % à la cotisation individuelle des intermittents du spectacle éligibles, une participation à laquelle l’offre de complémentaire santé d’Audiens SP est la seule éligible ;

- s’agissant de la prévoyance complémentaire collective des intermittents du spectacle, il ressort des statistiques communiquées par le groupe Audiens que [la quasi-totalité] les entreprises participant au fonds collectif du spectacle pour la santé, soit [la quasi- totalité des] employeurs d’intermittents, adhèrent au régime de prévoyance d’Audiens SP19.

21. En avril 2016, Audiens SP a acquis 25 % du capital de la société Movinmotion, créée en 2012, avant d’en acquérir la totalité le 25 juin 2018. Cette société offre des services de gestion des ressources humaines dans le domaine culturel, notamment pour les intermittents du spectacle et leurs employeurs, par le biais d’une plateforme collaborative sur Internet. Movinmotion propose en particulier, à titre payant, un service de gestion de la paie qui permet de traiter les données de paie transmises par l’employeur pour l’édition et l’émission des bulletins de paie, ainsi que pour la déclaration et le paiement des cotisations sociales. Movinmotion a ainsi édité [100 000 – 150 000] bulletins de paie destinés à des intermittents en 2019 (pour [1 200 – 1 800] clients) et [100 000 – 150 000] en 2020 (pour [1 200 – 1 800] clients), ce qui en fait le premier acteur du marché. En comparaison, le deuxième acteur du marché interrogé a traité 3,5 fois moins de bulletins de paie en 2019 et 5,5 fois moins en 202020.

22. Dans un article paru le 11 mai 2016 sur le site d’information des professionnels du cinéma, de l’audiovisuel et de la musique « Ecran Total »21, le président de Movinmotion déclarait espérer, en intégrant Audiens SP, « doubler le nombre d’entreprises utilisant Movinmotion d’ici la fin de l’année », objectif qui lui semblait « tout à fait réalisable […] compte tenu de la notoriété d’Audiens auprès des utilisateurs potentiels ».

23. Movinmotion a connu une croissance de son chiffre d’affaires de 100 % d’avril 2016 (date de l’acquisition de participation par Audiens SP) à décembre 201622, et un chiffre d’affaires de plus [Confidentiel] en 2017, soit [Confidentiel] que l’objectif prévu23.

24. L’acquisition de la totalité des parts de Movinmotion avait pour objectif de faire [Confidentiel]24. La stratégie adoptée par le groupe Audiens pour la période 2021–2024 est de faire de Movinmotion [Confidentiel]25 26.

C. LES PRATIQUES CONSTATEES

1. LA FOURNITURE PAR AUDIENS SP DE MOYENS MATERIELS ET IMMATERIELS POUR COMMERCIALISER L’OFFRE DE SERVICE DE GESTION DE LA PAIE DE SA FILIALE

MOVINMOTION

25. Audiens SP a fourni, à travers différentes actions de communication, des moyens matériels et immatériels à sa filiale Movinmotion, afin de promouvoir et commercialiser son service de gestion de la paie. Dans cette stratégie de communication commerciale, Audiens SP a présenté les services de gestion de la paie de Movinmotion comme des services du groupe Audiens, au même titre et sur le même plan que les autres activités du groupe (retraite, protection sociale complémentaire, etc.).

26. Les représentants d’Audiens SP ont ainsi déclaré, lors de leur audition par les enquêteurs de la DGCCRF, avoir « présenté le produit Movinmotion par tous [leurs] canaux habituels, tout comme [ils présentent] par exemple les évolutions de la règlementation et les services Audiens » (audition du 12 décembre 2018)27. Ils ont également reconnu que cette stratégie avait été entérinée au plus haut niveau de l’entreprise : « [Confidentiel] » (audition du 10 février 2021)28.

a) L’utilisation de la marque et du logo du groupe Audiens

27. Entre juillet 2016 et la fin du mois d’août 2020, Movinmotion a mis en avant ses liens avec le groupe Audiens au travers de :

- l’emploi de la dénomination « Movinmotion by Audiens » retenue pour désigner les services de gestion sociale, dont le service de gestion de la paie, proposés par Movinmotion ;

- l’intégration du logo du groupe Audiens au logo de « Movinmotion by Audiens », en reprenant la même charte graphique et le même code couleur.

28. L’identité visuelle du service « Movinmotion by Audiens » est également reproduite au sein du label « gestion sociale réalisée par Movinmotion by Audiens », garantissant, selon Movinmotion, « une gestion sociale interne performante au sein des entreprises du secteur culturel »29. Selon certains opérateurs de gestion de la paie interrogés, ce label, créé par Movinmotion, permet de lui conférer une notoriété et une image sécurisante laissant à penser que le groupe Audiens valide ce service30.

29. Les investigations réalisées sur Internet par les services de la DGCCRF ont toutefois permis de constater que le label « gestion sociale réalisée par Movinmotion by Audiens » n’est quasiment jamais utilisé31. Certains des opérateurs de gestion de la paie interrogés indiquent d’ailleurs ne pas connaître ce label32.

30. Les auditions menées par la DGCCRF ont permis de constater que la majorité des opérateurs de gestion de la paie interrogés33 considèrent que l’ajout de l’expression « by Audiens » [par Audiens] à la dénomination « Movinmotion » apporte un caractère rassurant et fiable, permettant de crédibiliser la solution proposée par Movinmotion, et lui confère une image qualitative et sérieuse, permettant de s’assurer la confiance des employeurs et des intermittents34. Certaines de leurs déclarations, ainsi que celles du directeur général d’Audiens SP, sont retranscrites dans le tableau ci-dessous :

31. Selon les opérateurs de gestion de la paie interrogés, l’ajout de l’expression « by Audiens » [par Audiens] dans les supports visuels de Movinmotion laisse également entendre que le groupe Audiens propose un service de gestion de la paie au même titre que ses autres prestations, induisant ainsi une confusion entre les activités du groupe et celles de Movinmotion39.

b) La présentation des services de Movinmotion dans les lettres d’information d’Audiens SP

32. Trois des lettres d’information sur la protection sociale professionnelle d’Audiens SP à destination des employeurs d’intermittents dénommées « Audiens C Vous », diffusées respectivement en juin 201640, septembre 201641 et mai 201842, incluaient des présentations relatives aux services de Movinmotion, ainsi qu’un renvoi vers le site Internet de Movinmotion43. L’une de ces présentations est reproduite ci-dessous.

33. Audiens SP a inséré un encadré présentant les services proposés par Movinmotion dans la lettre d’information électronique dénommée « la lettre des professionnels du spectacle » en décembre 201645, avec un renvoi « vers une vidéo de présentation des services de Movinmotion, que l’intermittent pouvait visionner en cliquant sur le lien associé »46.

34. Deux cadres d’Audiens SP ont précisé, lors de leur audition par les services de la DGCCRF le 12 décembre 2018, qu’il n’y avait « pas eu de facturations des articles dédiés à Movinmotion » dans les lettres d’information, ces articles étant conçus « comme de l’information et non pas comme des encarts publicitaires »47.

35. Selon les opérateurs de gestion de la paie interrogés, une telle présentation au sein des lettres d’information d’Audiens SP entretient la confusion entre le groupe Audiens et Movinmotion et constitue de la publicité pour les services de cette dernière48, alors même que les opérateurs concurrents ne peuvent réaliser de telles publications au sein de ces lettres49.

c) La présentation des services de Movinmotion sur l’espace client en ligne d’Audiens SP

36. Audiens SP a référencé le service « Movinmotion by Audiens » sur son espace client dédié aux professionnels employeurs d’intermittents du spectacle50, ainsi qu’en atteste la capture d’écran reproduite ci-dessous.

37. Entendue par les services de la DGCCRF le 12 décembre 2018, Audiens SP a confirmé que « tout comme pour les autres services d’Audiens, de l'information pour Movinmotion a été diffusée » sur l’espace employeur sécurisé des employeurs adhérents et cotisants52.

d) La diffusion par Audiens SP d’un prospectus présentant la plateforme de Movinmotion

38. Audiens SP a édité, en 2016, un prospectus destiné à présenter « Audiens Service 3.0 ». Audiens Service 3.0 y est qualifiée de « 1ère plateforme RH collaborative dédiée au secteur de la culture » et désignée comme « un service Audiens et Movinmotion ». Les logos des deux entités figuraient sur ce prospectus53.

39. Interrogée par les services de la DGCCRF sur ce point, Movinmotion a indiqué que « le contenu de ce prospectus a été élaboré en collaboration entre Audiens et Movinmotion » tandis que « la diffusion a été gérée par Audiens »54. Dans un courrier du 28 décembre 2018 adressé à la DGCCRF, Audiens SP a confirmé avoir procédé en interne à l’impression du document55. Il ressort, par ailleurs, des déclarations de Movinmotion et d’Audiens SP que ce document était disponible dans les locaux du groupe Audiens56 et utilisé dans le cadre de salons en 2017 et 201857.

e) La présentation des services de Movinmotion aux côtés des services d’Audiens SP lors de salons professionnels

40. Movinmotion et Audiens SP ont déclaré avoir participé entre 2016 et 2018 à neuf salons professionnels au cours desquels leurs services ont fait l’objet d’une présentation commune58. L’analyse des publications de Movinmotion sur les comptes qu’elle détient sur les réseaux sociaux Facebook et Twitter confirme ce point59.

41. Une photographie publiée sur le réseau social Facebook en octobre 2018 à l’occasion du MaMA Festival & Convention comporte la légende suivante : « L’équipe d’Audiens et de Movinmotion sont réunis sous le même stand » (sic)60.

f) La présentation des services de Movinmotion lors des évènements organisés par le groupe Audiens

42. Le groupe Audiens organise régulièrement trois types d’évènements de communication à destination des professionnels du secteur culturel :

- un « Tour de France de la protection sociale »61 biannuel destiné à diffuser les nouveautés en matière de protection sociale ;

- des petits-déjeuners biannuels visant à fournir aux prestataires de paie une information sur les nouveautés sociales ;

- des conférences en ligne mensuelles sur des points techniques particuliers de la règlementation.

43. De nombreux employeurs d’intermittents62 et opérateurs de gestion de la paie63 ont déclaré que ces évènements étaient des vecteurs de présentation de Movinmotion. Ainsi, lors de son audition par les services de la DGCCRF, Movinmotion a confirmé avoir été invitée par Audiens SP au « Tour de France » de septembre 2016 et à un petit-déjeuner associé pour y effectuer une présentation de sa plateforme64. Les services de Movinmotion ont également été présentés lors des conférences en ligne du 24 mai 201865 et du 16 janvier 202066.

g) Les évènements Movinmotion organisés avec l’appui d’Audiens SP

44. Movinmotion a organisé plusieurs évènements professionnels avec l’appui d’Audiens SP :

- un petit-déjeuner « Movinmotion by Audiens », le 10 novembre 2016, organisé au sein des locaux d’Audiens67 et pour lequel Audiens SP avait envoyé des invitations aux employeurs d’intermittents du spectacle68 ;

- une « Movinmotion Party [réception] », le 1er octobre 2018, célébrant l’obtention par Movinmotion de son 1 000ème client69, pour laquelle des invitations avaient été adressées aux employeurs d’intermittents à partir de l’adresse « ne-pas- [email protected] »70 ;

- des conférences d’information, sur la gestion sociale et l’embauche des salariés intermittents dans le secteur culturel (les 4 novembre 2016, 28 septembre et 6 octobre 2017) et sur le système de prélèvement à la source de l’impôt sur le revenu des artistes et techniciens intermittents du spectacle (le 29 novembre 2018).

h) La mise en avant de Movinmotion dans le fascicule d’Audiens SP dédié à son service de guichet professionnel Izilio

45. Depuis janvier 2017, les employeurs privés ont l’obligation de communiquer les informations nécessaires à la gestion de la protection sociale des salariés aux organismes et administrations concernés par le biais de la déclaration sociale nominative (DSN).

46. En 2016, Audiens SP a contribué à mettre en place un guichet professionnel baptisé « Izilio » afin de faciliter la mise en œuvre de cette obligation par les employeurs d’intermittents du spectacle.

47. Les services de Movinmotion sont mentionnés, aux côtés de ceux d’autres prestataires de paie :

- dans un guide Audiens SP figurant sur le site Internet du guichet professionnel Izilio en 201871 (Movinmotion y figurant en tête de la liste des prestataires de paie) ;

- dans le « Guide de saisie d’une DSN mensuelle à compter des salaires de janvier 2020 » mis en place en 2019 par Audiens SP et le guichet Izilio72.

48. Movinmotion est citée dans ce dernier fascicule, alors qu’elle n’a conclu aucun partenariat pour ce faire, contrairement aux autres prestataires également référencés, lesquels se sont engagés à faire la promotion du guichet Izilio en contrepartie de ce référencement.

2. LA MISE A DISPOSITION PAR AUDIENS SP DE SA BASE DE DONNEES POUR PROMOUVOIR LES PRESTATIONS DE GESTION DE LA PAIE DE SA FILIALE

MOVINMOTION

a) L’organisation de campagnes de mailing et de télémarketing

49. Entre 2016 et 2018, Audiens SP a réalisé dix campagnes de publipostage destinées à relayer auprès des employeurs d’intermittents du spectacle les évènements organisés par la société Movinmotion, notamment les ateliers d’information organisés par Movinmotion et Audiens SP, ou à présenter le service de gestion de la paie « Movinmotion by Audiens » (pour six d’entre elles).

50. Entre 2016 et 2019, Audiens SP a également selon ses propres déclarations, « organisé des campagnes d'information téléphoniques à destination des TPE pour présenter Movinmotion. », ces très petites entreprises (« TPE ») étant « ciblées à partir de leurs codes NAF et de leur taille au sein de la base de données d'Audiens Santé Prévoyance »73. De telles campagnes ont eu lieu en 2016, 2017, 2018 et 201974.

51. Il ressort des scripts des campagnes de 201675 et 201976 que les conseillers téléphoniques du prestataire externe recruté à cette fin ont reçu pour consigne de se présenter comme appartenant au groupe Audiens, de faire référence à l’adhésion de l’entreprise contactée au groupe Audiens au titre de la protection sociale, de présenter le service « Movinmotion by Audiens » comme un service du groupe Audiens et de transmettre des informations de nature commerciale à ce sujet. Ces campagnes s’accompagnaient d’envois de courriels77. Il ressort des éléments du dossier que plusieurs gestionnaires de paie, tout comme des employeurs d’intermittents, ont déclaré avoir été effectivement approchés par Audiens à l’occasion de ces campagnes78.

b) L’utilisation de la base de données clients d’Audiens SP

52. Audiens SP dispose d’une base de données clientèle qu’elle a constituée au titre de ses activités de prévoyance et santé complémentaire collectives. Ces données correspondent notamment aux entreprises clientes d’Audiens SP employant des permanents ou intermittents du spectacle relevant de certaines branches des conventions collectives nationales du secteur culturel79. Les informations qui y figurent sont recueillies lors de la conclusion d’un contrat d’assurance collective et/ou à l’occasion de son exécution, notamment par le biais de la transmission des DSN à Audiens SP80.

53. Audiens SP a indiqué avoir communiqué à Movinmotion le résultat d’extractions ponctuelles de données de cette base, réalisées sur la base de critères déterminés par Movinmotion, en vue de constituer des listes d’entreprises (dites « contacts segmentés ») susceptibles d’être intéressées par ses services, listes accompagnées des informations de contact81.

54. Plus de la moitié des données communiquées à Movinmotion par Audiens SP ne sont pas disponibles publiquement ou par le biais d’une autre base de données. Ces données proviennent en effet des DSN, dont seule Audiens SP est destinataire en tant qu’organisme gestionnaire de la protection sociale des salariés. Parmi ces données figurent des éléments stratégiques pour Movinmotion dans le cadre du ciblage des prospects et du démarchage de la clientèle, tels que le nombre d’intermittents du spectacle déclarés par les employeurs, le nom du courtier de l’entreprise concernée, les modalités de traitement de la paie (externalisation ou internalisation), le logiciel de paie utilisé par l’entreprise ou encore la nature de l’émetteur de la DSN (cabinet d’expertise comptable ou non).

55. De plus, comme que l’a reconnu Audiens SP, certaines des données accessibles publiquement ou par le biais d’autres bases de données étaient de meilleure qualité dans la base Audiens SP82. Ainsi, les informations de contact détenues par Audiens SP contenaient « 8 fois sur 10 des coordonnées téléphoniques et une adresse e-mail à jour », à la différence de celles disponibles dans les autres bases de données. Audiens SP dispose notamment des coordonnées de contact de la personne responsable, dans chaque structure, de la gestion de la paie83.

56. Ces données ont été utilisées par Movinmotion pour la réalisation de campagnes de démarchage, via le prestataire Aviso84 entre 2016 et 2019, et sans intermédiaire en 2017, 2018 et 2020.

57. Outre ces extractions de données, Audiens SP et le groupe Audiens ont mis au service de la promotion de Movinmotion :

- les adresses de courrier électroniques détenues dans le cadre de leurs activités liées au secteur culturel, utilisées à l’occasion de l’envoi par Audiens SP des lettres d’information présentant les services de Movinmotion, mentionnées aux paragraphes 32 à 35 de la présente décision85, et lors de la réalisation des campagnes de publipostage mentionnées au paragraphe 49 – après ciblage, pour ces campagnes, des entreprises employant des intermittents du spectacle86 ;

- les coordonnées téléphoniques figurant dans la base de données d’Audiens SP87, utilisées pour les campagnes de démarchage téléphonique mentionnées aux paragraphes 50 et 51.

3. LES CONDITIONS DE MISE A DISPOSITION DES MOYENS FOURNIS PAR AUDIENS SP

ET PAR LE GROUPE AUDIENS POUR LA COMMERCIALISATION DES SERVICES DE

MOVINMOTION

58. La mise à la disposition de Movinmotion de la plupart des moyens précédemment décrits n’a fait initialement l’objet d’aucune facturation par Audiens SP ou par le groupe Audiens. Puis, à partir de la fin de l’année 2019, certaines prestations ont fait l’objet d’une facturation rétroactive. Ainsi :

- la mise à disposition de la marque et du logo « Audiens » s’effectuait à titre gracieux à la date de l’audition de Movinmotion par les services de la DGCCRF, le 28 novembre 2018. Elle a par la suite fait l’objet, le 13 août 2020, d’une facturation rétroactive pour les exercices 2016 à 201988 ;

- les frais de participation aux salons professionnels organisés en 2016, 2017 et 2018, initialement pris en charge par Audiens SP, ont fait l’objet d’une refacturation rétroactive, à hauteur de 50 % des montants engagés, adressée à Movinmotion le 19 décembre 201989 ;

- la présentation des services de Movinmotion au cours des évènements organisés par Audiens SP ou par Movinmotion avec l’appui d’Audiens SP n’a pas fait l’objet de facturations90, pas plus que l’édition du prospectus mentionné aux paragraphes 38 et 39 ci-avant ou la présentation des services de Movinmotion dans les lettres d’information d’Audiens SP ;

- la facture de la campagne de démarchage téléphonique a été adressée en 2016 à Audiens SP, puis refacturée à Movinmotion le 19 décembre 2019. Audiens a envoyé directement à Movinmotion les factures des campagnes réalisées en 2017, 2018 et 201991 ;

- pour ce qui concerne la mise à disposition de Movinmotion de données issues de la base d’Audiens SP, Audiens SP a indiqué que les prix facturés se fondaient uniquement sur une facturation rétroactive (datée du 16 mai 2020 pour la période 2016 – 2019, puis une facturation du 31 décembre 2020 pour l’année 2020)92, ainsi que sur les coûts incrémentaux, essentiellement humains, liés à l’opération de sélection et d’extraction93.

59. Movinmotion a donc bénéficié, à tout le moins, d’une avance de trésorerie de fait pour l’ensemble des moyens mis à sa disposition destinés au développement de son activité de gestion de la paie des intermittents du spectacle.

D. RAPPEL DES GRIEFS NOTIFIES

60. Au vu des éléments de fait exposés dans la notification de griefs du 4 janvier 2022, les services d’instruction ont notifié les griefs suivants :

« GRIEF N° 1 :

Il est fait grief à Audiens Santé – Prévoyance (organisme de prévoyance sociale institution de retraite complémentaire enregistré au répertoire SIREN sous le n° 384 268 413 et dont le siège social est situé 74 rue Jean Bleuzen 92170 Vanves), en tant qu’auteur, d'avoir abusé de la position dominante qu’elle détient sur les marchés français de la protection sociale complémentaire collective des intermittents du spectacle – marché français de la prévoyance collective des intermittents du spectacle et marché français de l’assurance santé complémentaire collective des intermittents du spectacle –, en mettant à la disposition de sa filiale Movinmotion qu’elle détient à 100 %, active sur le marché français connexe des prestations de gestion de la paie des intermittents du spectacle, des moyens matériels et immatériels entre le 27 avril 2016 et le 31 août 2020, lui ayant ainsi permis de bénéficier et d’utiliser son image de marque et sa notoriété.

Cette mise à disposition et les conditions commerciales de sa mise en œuvre sont telles qu’elle a faussé la concurrence par les mérites sur le marché des prestations de gestion de la paie des intermittents du spectacle en générant une confusion dans l’esprit des employeurs d’intermittents entre les activités sous quasi-monopole d’Audiens Santé – Prévoyance et ses autres activités concurrentielles, procurant ainsi à sa filiale Movinmotion un avantage concurrentiel qui ne pouvait être répliqué par ses concurrents.

Cette pratique est contraire à l’article L. 420-2 du code de commerce et à l’article 102 TFUE.

GRIEF N° 2 :

Il est fait grief à Audiens Santé – Prévoyance (organisme de prévoyance sociale institution de retraite complémentaire enregistré au répertoire SIREN sous le n° 384 268 413 et dont le siège social est situé 74 rue Jean Bleuzen 92170 Vanves), en tant qu’auteur, d’avoir abusé de la position dominante qu’elle détient sur les marchés français de la protection sociale complémentaire collective des intermittents du spectacle – marché français de la prévoyance collective des intermittents du spectacle et marché français de l’assurance santé complémentaire collective des intermittents du spectacle – en utilisant les données dont elle dispose en sa qualité de gestionnaire des contrats d’assurance prévoyance et santé complémentaire pour faciliter la commercialisation de l’offre de prestations de gestion de la paie des intermittents du spectacle de sa filiale Movinmotion, qu’elle détient à 100 %.

Cette pratique, qui a débuté le 27 avril 2016 et perdure à la date de la présente notification des griefs, a faussé la concurrence par les mérites sur le marché connexe des prestations de gestion de la paie des intermittents du spectacle en procurant à cette filiale un avantage concurrentiel qui ne pouvait être répliqué par ses concurrents.

Cette pratique est contraire à l’article L. 420-2 du code de commerce et à l’article 102 TFUE. »

II. Discussion

61. Seront successivement examinés la mise en œuvre de la procédure de transaction (A), l’application du droit de l’Union (B), les marchés pertinents et la position d’Audiens SP (C), et enfin, les pratiques constatées (D).

A. SUR LA PROCEDURE DE TRANSACTION

62. Le III de l’article L. 464-2 du code de commerce dispose : « Lorsqu'une association d'entreprises ou une entreprise ne conteste pas la réalité des griefs qui lui sont notifiés, le rapporteur général peut lui soumettre une proposition de transaction fixant le montant minimal et le montant maximal de la sanction pécuniaire envisagée. Lorsque l'entreprise ou l'association d'entreprises s'engage à modifier son comportement, le rapporteur général peut en tenir compte dans sa proposition de transaction. Si, dans un délai fixé par le rapporteur général, l'entreprise ou l'association d'entreprises donne son accord à la proposition de transaction, le rapporteur général propose à l'Autorité de la concurrence, qui entend l'entreprise ou l'association d'entreprises et le commissaire du Gouvernement sans établissement préalable d'un rapport, de prononcer la sanction pécuniaire prévue au I dans les limites fixées par la transaction ».

63. Audiens SP a sollicité l’application des dispositions du III de l’article L. 464-2 du code de commerce auprès de la rapporteure générale adjointe de l’Autorité, qui lui a soumis une proposition de transaction.

64. Par procès-verbal du 4 avril 2022, Audiens SP a renoncé à contester la réalité des griefs qui lui avaient été notifiés et a donné son accord à une proposition de transaction définissant les limites des sanctions pécuniaires pouvant lui être infligées94.

65. Lors de la séance du 14 juin 2022, Audiens SP a confirmé son plein accord avec les termes de la transaction, dont elle a accepté, en toute connaissance de cause, les conséquences juridiques, notamment une sanction pécuniaire.

B. SUR L’APPLICATION DU DROIT DE L’UNION

66. Selon la jurisprudence de la Cour de justice de l’Union européenne et la communication de la Commission européenne portant lignes directrices relatives à la notion d’affectation du commerce figurant aux articles 101 et 102 du Traité sur le fonctionnement de l’Union européenne (ci-après « TFUE »)95, trois éléments doivent être établis pour que des pratiques soient susceptibles d’affecter sensiblement le commerce entre États membres de l’Union : l’existence d’un courant d’échanges entre États membres portant sur les produits en cause, l’existence de pratiques susceptibles d’affecter ces échanges et le caractère sensible de cette affectation.

67. En l’espèce, les pratiques en œuvre par Audiens SP couvrent l’ensemble du territoire national. Elles sont de nature à rendre plus difficile l’entrée sur le marché français de concurrents potentiels. Comme le précise le point 96 des lignes directrices de la Commission, il faut « tenir du fait que la présence de l’entreprise dominante couvrant l’ensemble d’un État membre est susceptible de rendre la pénétration du marché plus difficile. Toute pratique abusive qui rend plus difficile l’entrée sur le marché national doit donc être considérée comme affectant sensiblement le commerce »96.

68. Il résulte de ce qui précède que les pratiques constatées sont susceptibles d’être qualifiées au regard de l’article 102 du TFUE, ce qui n’est pas contesté par la mise en cause.

C. SUR LES MARCHES PERTINENTS EN CAUSE ET LA POSITION D’AUDIENS SP

1. LES MARCHES PERTINENTS

a) Les marchés de la protection sociale complémentaire collective des intermittents du spectacle

69. Le Conseil de la concurrence, dans sa décision n° 01-D-55 du 21 septembre 2001 relative à des pratiques mises en œuvre sur le marché du remboursement complémentaire à l’assurance maladie, a relevé que la protection sociale complémentaire peut être définie comme la couverture des risques sociaux liés à la personne qui s’ajoute à celle assurée par le régime de base obligatoire de sécurité sociale.

70. Au sein du secteur de la protection sociale complémentaire, la pratique décisionnelle a distingué :

- les marchés de la prévoyance respectivement collective et individuelle « lourde » qui regroupent les produits d’assurance destinés à couvrir les bénéficiaires contre une perte de revenus imprévisible (en cas de décès, d’invalidité ou d’incapacité) au moyen d’un versement sous la forme d’un capital ou d’une rente97 ; et

- le marché de l’assurance santé complémentaire collective qui a pour objet de compléter les prestations offertes par les régimes obligatoires d’assurance maladie. Le risque couvert correspond aux frais à engager pour se soigner, qui ne sont pas pris en charge par la Sécurité sociale. Les remboursements complémentaires sont fonction des prestations du régime légal de la sécurité sociale98.

71. Au cas d’espèce, la situation particulière des intermittents du spectacle justifie la définition de marchés de services respectivement centrés sur la prévoyance collective des intermittents et l’assurance santé complémentaire collective des intermittents.

72. En effet, compte tenu des conditions particulières d’emploi des intermittents du spectacle – qui peuvent relever au cours d’une même année d’employeurs multiples et/ou de branches d’activité différentes – les organisations représentatives des différentes branches du spectacle se sont accordées pour mettre en place un régime de prévoyance conventionnel interbranche au profit exclusif des intermittents du spectacle (voir paragraphes 13 et 14 ci-dessus).

73. En conséquence, au regard de la demande, les régimes de la prévoyance collective des intermittents du spectacle et de l’assurance santé complémentaire collective des intermittents du spectacle ne sont pas substituables avec les autres régimes de prévoyance et de complémentaire santé.

74. Par ailleurs, compte tenu des spécificités de la législation applicable aux régimes de prévoyance et de l’assurance santé complémentaire des intermittents du spectacle, dont les dispositions sont notamment fixées par accord collectif national, il y a lieu de considérer que ces deux marchés sont de dimension nationale.

75. Il convient donc de retenir un marché français de la prévoyance collective des intermittents du spectacle, ainsi qu’un marché français de l’assurance santé complémentaire collective des intermittents du spectacle.

b) Le marché de la gestion de paie des intermittents du spectacle

76. La gestion de la paie est une fonction de la gestion des ressources humaines qui traite de l’ensemble des formalités liées à l’embauche et à l’établissement de la paie des salariés.

77. Les éléments recueillis dans le cadre de l’instruction de la présente affaire attestent de l’existence d’un marché spécifique des prestations de gestion de la paie des intermittents du spectacle.

78. En effet, dans le secteur du spectacle, la gestion de la paie des intermittents répond à de nombreuses spécificités liées à leurs modalités particulières d’emploi, mentionnées au paragraphe 9 ci-dessus.

79. Par ailleurs, la solution consistant à internaliser la gestion de la paie en utilisant un logiciel dédié au secteur du spectacle n’apparaît pas substituable aux solutions proposées par les cabinets d’expertise-comptable et prestataires de paie qui gèrent la paie pour le compte de leurs clients. En effet, les logiciels de gestion de la paie sont moins susceptibles de satisfaire la demande particulière de petites structures et petits employeurs qui constituent une grande partie de la clientèle du marché de la gestion de la paie des intermittents du spectacle, composée à 95 % de TPE. Les déclarations de certains éditeurs confirment cette analyse : ils estiment que leur type de solution s’adresse à une clientèle différente99, propose une offre plus globale100 et ne se trouve en concurrence avec les autres solutions que de manière indirecte101.

80. Au regard des spécificités réglementaires nationales en matière de droit du travail, de gestion des rémunérations et d’assurance-chômage pour les intermittents du spectacle, il y a lieu de considérer que le marché des prestations de gestion de la paie des intermittents du spectacle est de dimension nationale.

81. Il ressort de ce qui précède qu’un marché national des prestations de gestion de la paie des intermittents du spectacle doit être retenu pour les besoins de la présente affaire.

2. LA POSITION D’AUDIENS SP SUR LES MARCHES EN CAUSE

82. Audiens SP dispose d’un quasi-monopole sur les marchés de la prévoyance collective des intermittents et de l’assurance santé complémentaire collective des intermittents du spectacle tels que délimités aux paragraphes 69 et suivants ci-avant, qu’elle retire de sa position historique et de l’existence passée de « clauses de désignation », mentionnées au paragraphe 18 ci-avant, ainsi que de fortes barrières à l’entrée sur ces marchés (voir le paragraphe 149 ci-après). En outre, comme l’ont souligné de nombreux opérateurs de gestion de la paie102, ainsi que des employeurs d’intermittents clients d’Audiens SP et de Movinmotion103, le groupe Audiens est un acteur incontournable dans le monde du spectacle et de l’audiovisuel, proposant de multiples autres services à destination des intermittents du spectacle.

83. Par conséquent, il y a lieu de considérer qu’Audiens SP est en position dominante sur le marché national de la prévoyance collective des intermittents du spectacle et sur le marché national de l’assurance santé complémentaire collective des intermittents du spectacle sur la période de la mise en œuvre des pratiques reprochées, ce qui n’est pas contesté par la mise en cause.

84. Par ailleurs, Audiens SP ne conteste pas que sa filiale Movinmotion opère sur le marché des prestations de gestion de la paie des intermittents du spectacle, où elle occupe à la date de la présente décision une position significative.

D. SUR LES PRATIQUES CONSTATEES

1. LES PRATIQUES D’ABUS DE POSITION DOMINANTE

a) En ce qui concerne la possibilité de caractériser un abus sur un marché connexe de la position dominante détenue sur un marché dominé

Rappel des principes

Sur la notion d’abus de position dominante

85. Aux termes de l’article 102 TFUE : « Est incompatible avec le marché intérieur et interdit, dans la mesure où le commerce entre États membres est susceptible d’en être affecté, le fait pour une ou plusieurs entreprises d’exploiter de façon abusive une position dominante sur le marché intérieur ou dans une partie substantielle de celui-ci (…) ».

86. L’article L. 420-2 du code de commerce prévoit de même : « Est prohibée, dans les conditions prévues à l’article L. 420-1, l’exploitation abusive par une entreprise ou un groupe d’entreprises d’une position dominante sur le marché intérieur ou une partie substantielle de celui-ci (…) ».

87. L’exploitation abusive d’une position dominante s’entend comme « une notion objective qui vise les comportements d’une entreprise en position dominante qui sont de nature à influencer la structure d’un marché où, à la suite précisément de la présence de l’entreprise en question, le degré de concurrence est déjà affaibli et qui ont pour effet de faire obstacle, par le recours à des moyens différents de ceux qui gouvernent une compétition normale des produits ou services sur la base des prestations des opérateurs économiques, au maintien du degré de concurrence existant encore sur le marché ou au développement de cette concurrence »104.

88. Selon une jurisprudence constante, si la détention d’une position dominante n’est pas en soi condamnable, cette situation impose à la personne qui la détient une responsabilité particulière de ne pas porter atteinte, par son comportement, à une concurrence effective et non faussée105. En effet, comme l’a précisé la Cour de justice dans son arrêt « Servizio Elettrico Nazional » : « il incombe aux entreprises en position dominante, indépendamment des causes d’une telle position, la responsabilité particulière de ne pas porter atteinte, par leur comportement, à une concurrence effective et non faussée dans le marché intérieur (voir, notamment, arrêts du 9 novembre 1983, Nederlandsche Banden-Industrie- Michelin/Commission, 322/81, EU:C:1983:313, point 57, et du 6 septembre 2017, Intel/Commission, C‑413/14 P, EU:C:2017:632, point 135) »106.

Sur les abus mis en œuvre sur un marché connexe au marché dominé

89. Il ressort d’une pratique décisionnelle et d’une jurisprudence constantes, en droit de l’Union, qu’une entreprise en position dominante sur un marché donné peut se voir reprocher un abus dont les effets affectent d’autres marchés, dès lors que le marché sur lequel l’entreprise détient une position dominante et ceux sur lesquels l’abus déploie ses effets revêtent un caractère de connexité suffisant et qu’il existe des circonstances particulières justifiant l’application des règles prohibant les abus de position dominante107.

90. La Cour de justice a notamment considéré que « l’application de l’article [102 TFUE] présuppose l’existence d’un lien entre la position dominante et le comportement prétendument abusif, qui n’est normalement pas présent lorsqu’un comportement sur un marché distinct du marché dominé produit des effets sur ce même marché. S’agissant de marchés distincts, mais connexes, (…) seules des circonstances particulières peuvent justifier une application de l’article [102] à un comportement constaté sur le marché connexe, non dominé, et produisant des effets sur ce même marché »108. De manière analogue, la Cour de cassation a précisé que « les articles L. 420-2 du code de commerce et 102 TFUE sont susceptibles de s’appliquer alors même que l’abus est constaté sur un marché autre que celui sur lequel l’entreprise en cause détient une position dominante, dès lors que sont réunies deux conditions tenant à l’existence, d’une part, de liens étroits entre ces marchés et, d’autre part, de circonstances particulières justifiant cette application »109.

91. Un tel lien s’infère généralement de la démonstration d’effets anticoncurrentiels sur le marché connexe, du fait d’une ou de plusieurs positions dominantes110. Il convient ainsi d’examiner les liens existant entre les marchés de la protection sociale complémentaire collective des intermittents du spectacle qui sont les marchés dominés, et le marché des prestations de gestion de la paie des intermittents du spectacle, sur lequel ont été relevées les pratiques litigieuses.

Application au cas d’espèce

92. En l’espèce, les pratiques constatées concernent la stratégie de commercialisation du service proposé par Movinmotion sur le marché des prestations de gestion de la paie des intermittents du spectacle. Elles sont rendues possibles par l’utilisation des moyens détenus par Audiens SP, en position dominante sur les marchés de la protection sociale complémentaire collective des intermittents du spectacle, comme établi aux paragraphes 82 et suivants ci-avant, et appartenant au groupe Audiens qui bénéficie d’une forte notoriété et image de marque dans le secteur du spectacle et de l’audiovisuel.

93. Ces deux marchés présentent des caractéristiques communes et des liens étroits. En effet, sur chacun d’eux, la demande émane des employeurs professionnels d’intermittents du spectacle qui doivent, d’une part, s’acquitter des contributions patronales correspondant aux obligations conventionnelles et légales en matière d’assurance prévoyance et santé complémentaire collectives et, d’autre part, remettre aux intermittents du spectacle, à chaque paie, un bulletin de paie et procéder au traitement ainsi qu’au versement des contributions et cotisations sociales qui les concernent.

94. En outre, les déclarations sociales réalisées dans le cadre de la gestion de la paie déterminent le montant des cotisations sociales versées au titre des marchés de la protection sociale complémentaire collective. Ainsi, les données saisies par les employeurs lors de l’établissement des bulletins de salaire et le calcul des contributions et cotisations sociales sont susceptibles d’affecter les charges sociales correspondantes et par conséquent les droits des intermittents du spectacle concernés en matière d’assurance prévoyance et de santé complémentaire.

95. Dès lors, il y a lieu de considérer, au regard des critères jurisprudentiels rappelés aux paragraphes 89 et suivants ci-avant, qu’un lien de connexité étroit existe entre les marchés français de la protection sociale complémentaire collective des intermittents du spectacle et le marché français des prestations de gestion de la paie des intermittents du spectacle.

b) En ce qui concerne la mise à disposition par un opérateur dominant de moyens permettant à sa filiale d’utiliser son image de marque et sa notoriété

Rappel des principes

96. L’utilisation de l’image de marque et de la notoriété d’un opérateur historique, c’est-à-dire titulaire d’un ancien monopole légal, ne constitue pas, en elle-même, une pratique abusive. Elle ne peut être considérée comme revêtant un caractère anticoncurrentiel que lorsque certaines circonstances particulières sont réunies. Sur ce point, la cour d’appel de Paris a ainsi jugé, dans un arrêt du 21 mai 2015 : « [qu’il] n’est, ni contesté, ni contestable, que l’utilisation de l’image de marque et de la notoriété de l’opérateur historique ne constitue pas un abus en soi, mais peut devenir anticoncurrentielle au vu des circonstances particulières de sa mise en œuvre »111.

97. En effet, la mise à disposition de moyens permettant l’utilisation de l’image de marque et de la notoriété d’un opérateur en position dominante peut être qualifiée d’abus de position dominante lorsque l’utilisation de cette image de marque (et notamment des signes distinctifs qui la soutiennent) et cette notoriété sont de nature à fausser la concurrence par les mérites qui doit prévaloir sur le marché où est active la filiale de l’opérateur en position dominante.

98. Dans son arrêt du 21 mai 2015, la cour d’appel de Paris a confirmé l’analyse suivie par l’Autorité en ce qui concerne l’utilisation abusive par EDF ENR de l’image de marque et de la notoriété d’EDF à des fins de préemption du marché des services aux particuliers souhaitant devenir producteurs d’électricité photovoltaïque : « en mettant à la disposition de sa filiale active dans la filière photovoltaïque, EDF ENR, une série de moyens matériels et immatériels entre novembre 2007 et avril 2009 et en permettant ainsi à cette dernière de bénéficier de l’image de marque et de la notoriété de l’opérateur historique, EDF a entretenu la confusion dans l’esprit des consommateurs entre son activité de fournisseur d’électricité et celle de ses filiales, leur procurant ainsi un avantage non réplicable par les concurrents de ces filiales »112.

99. L’analyse suivie par la cour d’appel sur ce point a ensuite été confirmée par la Cour de cassation dans un arrêt du 27 septembre 2017 qui a retenu que la mise à disposition des filiales d’EDF, actives dans la filière photovoltaïque, de l’image de la marque EDF, ainsi que d’un système de commercialisation des offres photovoltaïques dans lequel l’ensemble des moyens de communication à la disposition de la société EDF avaient été mobilisés, avait entretenu la confusion dans l’esprit des consommateurs entre son activité de fournisseur d’électricité et celle de ses filiales et procuré ainsi à ces dernières un avantage concurrentiel non réplicable par leurs concurrents, caractérisant un abus de position dominante113.

100. Il résulte de ce qui précède que les circonstances particulières qui peuvent conduire à retenir une utilisation abusive de l’image de marque et de la notoriété de l’opérateur en position dominante, visent, notamment, les cas dans lesquels cet opérateur entretient une confusion entre ses activités historiques protégées et une activité concurrentielle, particulièrement dans le cadre d’un marché de création récente ou récemment ouvert à la concurrence, ou lorsqu’il utilise l’avantage concurrentiel du recours à la notoriété de l’opérateur historique dans des circonstances de marché qui, loin de le banaliser, vont amplifier cet avantage de façon non réplicable par les concurrents114. Par analogie, le même raisonnement peut être appliqué à un opérateur qui s’appuie sur une position de monopole ou quasi-monopole sur un marché, notamment du fait de dispositions légales, pour entretenir une confusion entre ces activités de monopole et d’autres activités concurrentielles sur un marché connexe et pour procurer à ses filiales en charge de ces dernières activités un avantage concurrentiel non réplicable par leurs concurrents.

Application au cas d’espèce

101. En l’espèce, les différentes pratiques constatées ont contribué à conférer un avantage concurrentiel intrinsèque à Movinmotion sur le marché de la gestion de la paie des intermittents du spectacle et à entretenir la confusion entre les activités pour lesquelles Audiens SP dispose d’un quasi-monopole et ses activités concurrentielles (voir les paragraphes 82 et suivants ci-avant).

102. En premier lieu, s’agissant de l’utilisation de la dénomination « Movinmotion by Audiens », le secteur de la gestion de la paie des intermittents du spectacle se caractérise par une règlementation complexe, qui évolue fréquemment ainsi que par la présence, du côté de la demande, de très nombreuses TPE peu familiarisées avec cette dernière. Dans ce contexte, plusieurs opérateurs de gestion de la paie interrogés ont déclaré que le rattachement de Movinmotion à Audiens SP présentait, selon eux, pour les employeurs d’intermittents une garantie de sérieux, de fiabilité et de compétence dans l’établissement de la paie et les déclarations sociales par ce prestataire115, ainsi qu’il ressort des constatations ci-dessus (paragraphe 28). Plusieurs clients de Movinmotion, interrogés lors de l’instruction, ont également déclaré que l’appartenance de Movinmotion au groupe Audiens a soit joué un rôle direct dans leur choix des services de Movinmotion, soit conforté leur choix ou les a rassurés116.

103. En deuxième lieu, la communication mise en œuvre par Audiens SP et par le groupe Audiens autour des services proposés par Movinmotion, au moyen de lettres d’information, de formations et d’évènements professionnels, a touché l’ensemble des employeurs d’intermittents du spectacle qui sont également les clients cibles de Movinmotion. Elle a ainsi conféré à cette dernière une visibilité considérable, d’autant plus forte que ces supports n’étaient pas accessibles aux entreprises concurrentes sur le marché des prestations de gestion de la paie des intermittents du spectacle. L’effet de cette communication a été renforcé par la mention « by Audiens » [par Audiens], indiquant aux employeurs d’intermittents que ce service était labellisé par le groupe Audiens. L’imbrication permanente entre les services d’Audiens SP et ceux de Movinmotion a ainsi induit une confusion dans l’esprit des clients quant au rôle des deux structures dans le secteur des prestations de gestion de la paie des intermittents du spectacle.

104. En troisième lieu, les campagnes de publipostage et de télémarketing, organisées par Audiens SP afin de faire la promotion du service « Movinmotion by Audiens » ont permis à Movinmotion de bénéficier d’une visibilité accrue. La confusion entre les activités des deux sociétés a en outre été entretenue tout au long de ces campagnes.

105. En quatrième et dernier lieu, Audiens SP a également favorisé Movinmotion dans sa communication au sujet du guichet Izilio (voir paragraphes 45 à 47) ainsi qu’à travers la diffusion d’un prospectus mis à disposition dans ses locaux et distribué dans le cadre de salons (voir paragraphes 38 et 39), présentant la plateforme de gestion sociale de Movinmotion, non pas sous le nom « Movinmotion by Audiens », mais sous la dénomination « Audiens Service 3.0 », présentée comme commune aux deux structures.

106. Cette combinaison d’actions a eu pour effet de conférer à Movinmotion un avantage concurrentiel auprès des employeurs d’intermittents du spectacle qui en étaient les cibles, ainsi que d’entretenir une confusion dans leur esprit quant au rôle d’Audiens SP dans le secteur des prestations de gestion de la paie des intermittents du spectacle. Les entreprises concurrentes ne pouvaient pas répliquer un avantage en lien avec la position dominante d’Audiens sur les marchés de la prévoyance et de l’assurance.

107. Ces pratiques ont été mises en œuvre du 27 avril 2016, date d’entrée d’Audiens SP au capital de Movinmotion, jusqu’à la fin du mois d’août 2020, date de fin d’utilisation de la dénomination « Movinmotion by Audiens » et des différents moyens de communication mis en œuvre par Audiens SP pour promouvoir l’offre de gestion de la paie des intermittents du spectacle proposée par Movinmotion.

c) En ce qui concerne l’utilisation croisée de bases de clientèle pour commercialiser les offres de gestion de la paie des intermittents du spectacle de Movinmotion

Principes applicables

108. L’utilisation croisée des bases de clientèle est une pratique par laquelle une entreprise utilise des informations relatives à ses propres clients, recueillies sur un marché donné, pour commercialiser auprès de ces mêmes clients un autre produit sur un marché distinct. Cette pratique est susceptible de constituer un comportement abusif, même si le marché cible est concurrentiel117. En effet, la jurisprudence admet l’application des dispositions du droit interne et du droit de l’Union prohibant les abus de domination à un comportement mis en œuvre par une entreprise en position dominante sur un marché distinct du marché dominé lorsque des « circonstances particulières » démontrent l’existence d’un lien entre la position dominante et le comportement abusif118.

109. Le Conseil de la concurrence, puis l’Autorité se sont prononcés à plusieurs reprises sur les risques associés à l’utilisation, dans le secteur concurrentiel, de données collectées par un opérateur placé en situation de monopole légal dans le cadre de sa mission de service public119.

110. Dans la décision n° 13-D-20 du 17 décembre 2013 relative à des pratiques mises en œuvre par EDF dans le secteur des services destinés à la production d’électricité photovoltaïque, l’Autorité a sanctionné EDF en retenant notamment que l’utilisation des informations privilégiées détenues de manière exclusive par EDF au titre de son ancien monopole et de ses missions de service public avait constitué un avantage concurrentiel significatif pour EDF ENR, en lui permettant d’assurer la promotion de ses offres auprès d’un nombre élevé de prospects, dans des conditions qui ne pouvaient être répliquées par les concurrents120. À cette occasion, l’Autorité a retenu que l’évaluation du caractère reproductible de telles données suppose de déterminer si les concurrents de l’entreprise en ayant bénéficié sont en mesure ou non de les reproduire à des conditions financières raisonnables et dans des délais acceptables121.

111. Cette décision a été confirmée sur ce point par la cour d’appel de Paris dans son arrêt du 21 mai 2015 précité122. Après avoir considéré que « les noms et coordonnées des clients figurant dans la base de données d’EDF doivent être considérés comme des informations non reproductibles par les concurrents d’EDF ENR dans des conditions économiquement raisonnables en termes de coûts et de délais et que ces données sont donc bien stratégiques »123, la Cour en a conclu que c’est « par d’exactes appréciations (…) que l’Autorité a décidé que l’utilisation des informations privilégiées détenues de manière exclusive par EDF au titre de son ancien monopole et de ses missions de service public a constitué un avantage concurrentiel significatif pour EDF ENF en lui permettant d’assurer la promotion de ses offres auprès d’un nombre élevé de prospects, dans des conditions qui ne pouvaient être répliquées par les concurrents »124.

Application au cas d’espèce

112. Audiens SP recueille notamment les informations issues de la conclusion des contrats d’assurance collective ainsi que les données provenant des DSN collectées pour les besoins de ses activités en matière de prévoyance et de complémentaire santé des intermittents du spectacle125. Elle dispose ainsi, du fait de son statut de gestionnaire des contrats d’assurance prévoyance et santé complémentaire, d’une base de données exhaustive et actualisée composée des informations concernant les entreprises clientes ainsi que des données provenant des DSN. Ces entreprises, clientes d’Audiens SP, en tant qu’employeurs d’intermittents du spectacle, constituent également la principale clientèle des prestataires de gestion de la paie des intermittents du spectacle.

113. Ainsi qu’il ressort des éléments du dossier, rappelés aux paragraphes 49 à 51 ci-avant, ces données, détenues au titre de son quasi-monopole sur les marchés de la protection sociale complémentaire collective des intermittents du spectacle, et qui n’étaient pas accessibles aux concurrents de Movinmotion. ont été utilisées par Audiens SP, dans une démarche commerciale proactive, dans le cadre d’envoi de lettres d’information par courriel ainsi que d’opérations de publipostage et de démarchage téléphonique, afin de présenter et de promouvoir commercialement la prestation de gestion de la paie de sa filiale Movinmotion.

114. En outre, comme relevé aux paragraphes 52 à 57 ci-avant, Movinmotion a également fait usage des données communiquées par sa société mère dans le cadre d’opérations de démarchage téléphonique et d’opérations de mailing afin de présenter ses services et/ou de communiquer autour des évènements la concernant126.

115. Parmi ces données figurent des éléments stratégiques pour la prospection commerciale réalisée par Audiens SP et Movinmotion, notamment le nombre d’intermittents déclaré par la structure concernée ainsi que le système de traitement de la paie utilisé (externalisation ou internalisation de la paie, recours à un logiciel et son éditeur, informations relatives à l’émetteur de la DSN, informations précises de contact de la structure ou du gestionnaire de la paie)127.

116. Au regard des constatations opérées aux paragraphes 49 à 57 ci-avant, il y a lieu de considérer que les informations figurant dans les bases de données d’Audiens SP, précises et détaillées, constituent des informations non reproductibles par les concurrents de Movinmotion à des conditions financières raisonnables et dans des délais acceptables, dans la mesure où celles-ci ne sont accessibles que pour cette dernière et qu’aucune base de données librement accessible ne fournit des renseignements de même nature de façon aussi détaillée et fiable.

117. L’utilisation de ces informations privilégiées constitue un avantage concurrentiel pour Movinmotion en lui permettant d’assurer la promotion de son offre de gestion de la paie auprès d’un nombre élevé d’employeurs d’intermittents et de prospects, dans des conditions qui ne pouvaient être répliquées par les concurrents.

118. Audiens SP a en outre mis à disposition de Movinmotion sa base de données dans des conditions avantageuses, renforçant l’avantage concurrentiel qui en découlait. Pour les besoins de la facturation de la mise à disposition de cette base, Movinmotion a bénéficié d’une avance de trésorerie de fait mais aussi de conditions financières avantageuses. En effet, comme indiqué au paragraphe 59 ci-avant, Audiens SP dit avoir tenu compte, dans la valorisation de sa base de données, des seuls coûts incrémentaux spécifiquement liés aux opérations de sélection et d’extraction des contacts à transmettre à Movinmotion. Par conséquent, les coûts retenus par Audiens SP pour la facturation de l’utilisation des données issues de sa base de données sont nécessairement inférieurs à ceux que devraient supporter les concurrents de Movinmotion, qui n’ont pas accès aux données d’Audiens SP, pour disposer d’informations de même nature et constituer leur propre base de données.

119. Ces pratiques ont été mises en œuvre du 27 avril 2016, date d’entrée d’Audiens SP au capital de Movinmotion, et ont perduré jusqu’au 4 janvier 2022, date de la notification des griefs128.

2. LES EFFETS DES PRATIQUES

120. Il ressort de ce qui précède qu’Audiens SP, a, d’une part, octroyé différents avantages matériels et immatériels à sa filiale Movinmotion, qui lui ont permis de développer son activité et de rendre son offre plus crédible et plus attractive, dans des conditions non réplicables par les sociétés concurrentes sur le marché, faussant ainsi la concurrence sur celui-ci. Elle a ainsi, de manière ininterrompue, entretenu une confusion délibérée entre les activités qu’elle exerce sous quasi-monopole et ses autres activités concurrentielles, et, par conséquent, faussé la concurrence sur le marché de la gestion de la paie des intermittents du spectacle.

121. Par ailleurs, Audiens SP a mis les données issues de sa base de données clientèle, détenue au titre de son quasi-monopole sur les marchés de la protection sociale complémentaire collective des intermittents du spectacle, à disposition de sa filiale Movinmotion, lui permettant ainsi de disposer d’informations non réplicables par ses concurrents sur le marché et de bénéficier d’un avantage décisif sur ces derniers, notamment pour la prospection de clients.

122. Il ressort de ce qui précède que l’ensemble des actions mises en œuvre par Audiens SP étaient susceptibles d’avoir, par leur caractère systématique et coordonné, des effets sur le marché de la gestion de la paie des intermittents du spectacle.

123. À titre surabondant, l’Autorité relève que les pratiques en cause ont engendré des effets réels que l’analyse de l’évolution de l’activité de Movinmotion permet de constater. En effet, dès 2017, soit après la prise de participation d’Audiens SP dans le capital de la société et la mise en place de la stratégie de commercialisation de son service, l’activité de Movinmotion s’est fortement développée. Ainsi, son chiffre d’affaires a plus que triplé en 2017, par rapport à 2016, puis augmenté progressivement [Confidentiel] jusqu’en 2019129.

124. La clientèle de Movinmotion s’est fortement accrue, cette hausse s’accélérant à compter de 2016. En effet, de 2016 à 2017, lors de la prise de participation d’Audiens SP au capital de Movinmotion, le nombre de clients actifs de cette dernière a plus que doublé, passant de [Confidentiel] clients à [Confidentiel] clients. Cette évolution a perduré jusqu’en 2019 et 2020, avec une croissance plus lente par année, le nombre de clients passant au total de [Confidentiel] à [Confidentiel] clients en 2019, soit plus du quadruple130.

125. L’évolution du nombre de clients actifs de Movinmotion de 2013 à 2020 est illustrée dans la figure ci-dessous.

126. Le nombre de bulletins de paie traités (au total et concernant uniquement les intermittents) par la société Movinmotion a connu une évolution similaire entre 2016 à 2019, avec une forte et nette progression entre 2016 et 2017, [le nombre de bulletins ayant quasiment triplé]132.

127. L’évolution du nombre de bulletins de paie traités par Movinmotion de 2013 à 2020 est illustrée dans la figure ci-dessous.

128. En comparaison de l’ensemble des prestataires de gestion de la paie des intermittents du spectacle interrogés, la progression de la clientèle de Movinmotion a été la plus rapide et importante sur la période 2016 – 2019.

129. L’évolution du nombre de clients des principaux opérateurs de gestion de la paie des intermittents du spectacle de 2013 à 2019 est illustrée dans la figure ci-dessous.

130. Cette analyse se vérifie également au regard du nombre de bulletins de paie traités par Movinmotion, lequel croît fortement à partir de 2017.

131. L’évolution du nombre annuel de bulletins de paie traités par les principaux opérateurs de gestion de la paie des intermittents du spectacle de 2013 et 2019 est illustrée dans la figure ci-dessous.

132. Movinmotion, arrivée plus tardivement sur le marché que la plupart de ses concurrents – qui y sont présents depuis plus de vingt ans – a ainsi connu une forte progression de son activité à compter de l’entrée au capital d’Audiens SP en avril 2016 et de la mise à disposition de ses moyens matériels et immatériels. Si le marché en nombre de clients, et par conséquent en nombre de bulletins de paie, a progressé sur la période 2013 – 2019, Movinmotion a capté [une large part] de cette nouvelle clientèle sur la période 2016 – 2019.

133. L’accélération de la croissance de Movinmotion à compter de 2016 ne s’explique pas entièrement par une évolution de son service de gestion de la paie, la société reconnaissant elle-même que bien que sa plateforme ait connu des améliorations, « le service reste le même »136. L’unique modification intervenue sur cette période est le changement de dénomination du service proposé avec l’ajout de la mention « by Audiens » et la stratégie de communication mise en place par Audiens SP présentant les services de Movinmotion sur le même plan que les autres activités du groupe Audiens et par tous ses canaux habituels. Cette forte pénétration ne s’explique pas non plus par la politique tarifaire de la société Movinmotion, celle-ci indiquant que les tarifs proposés ont peu évolué depuis 2013137.

134. Ainsi, les pratiques mises en œuvre, par leur combinaison et leur ampleur, ont permis à Movinmotion d’acquérir très rapidement une position significative sur le marché, par rapport à ses concurrents, grâce à des moyens que ces derniers ne pouvaient répliquer, faussant ainsi la concurrence par les mérites.

3. CONCLUSION

135. Il résulte de l’ensemble de ce qui précède qu’Audiens SP a utilisé les bases de données de clientèle, ainsi que l’image de marque et la notoriété qu’elle détient historiquement du fait de son quasi-monopole sur les marchés de la protection sociale complémentaire collective des intermittents du spectacle, pour octroyer, de manière déloyale, des avantages dans la concurrence sur le marché des prestations de gestion de la paie des intermittents du spectacle, à sa filiale Movinmotion, avantages que les concurrents de cette dernière ne pouvaient pas répliquer sur le marché.

136. Les pratiques mises en œuvre par Audiens SP, par leur combinaison et leur ampleur, ont permis à Movinmotion d’acquérir très rapidement une position significative sur le marché de la gestion de la paie des intermittents du spectacle, par rapport à ses concurrents.

III. Sur la sanction

A. RAPPEL DES PRINCIPES APPLICABLES

137. Le I de l’article L. 464-2 du code de commerce habilite l’Autorité à infliger une sanction pécuniaire aux entreprises et aux organismes qui se livrent à des pratiques anticoncurrentielles interdites par l’article L. 420-1 du code de commerce.

138. Par ailleurs, le troisième alinéa du I de cet article prévoit que « les sanctions pécuniaires sont appréciées au regard de la gravité et de la durée de l'infraction, de la situation de l'association d'entreprises ou de l'entreprise sanctionnée ou du groupe auquel l'entreprise appartient et de l'éventuelle réitération de pratiques prohibées par le présent titre. Elles sont déterminées individuellement pour chaque entreprise ou organisme sanctionné et de façon motivée pour chaque sanction ».

139. Aux termes du quatrième alinéa du I du même article, « Le montant maximum de la sanction est, pour une entreprise, de 10 % du montant du chiffre d'affaires mondial hors taxes le plus élevé réalisé au cours d'un des exercices clos depuis l'exercice précédant celui au cours duquel les pratiques ont été mises en œuvre. Si les comptes de l'entreprise concernée ont été consolidés ou combinés en vertu des textes applicables à sa forme sociale, le chiffre d'affaires pris en compte est celui figurant dans les comptes consolidés ou combinés de l'entreprise consolidante ou combinante ».