ADLC, 28 avril 2022, n° 22-DCC-78

AUTORITÉ DE LA CONCURRENCE

L’Autorité de la concurrence,

Vu la demande de renvoi de la société Mobilux adressée à la Commission européenne en application de l’article 4, paragraphe 4 du règlement (CE) n° 139/2004 du Conseil et la décision de renvoi de la Commission du 26 juin 2020 ;

Vu le dossier de notification adressé au service des concentrations le 17 juillet 2020, déclaré complet le 1er décembre 2020, relatif à la prise de contrôle exclusif des actifs de Conforama France par Mobilux, formalisée par un contrat de cession du 7 juillet 2020 et un protocole de conciliation homologué par le tribunal de commerce de Bobigny le 21 septembre 2020 ;

Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L. 430-1 à L. 430-7 ;

Vu la décision n° 21-DEX-01 du 15 septembre 2021 d’ouverture d’un examen approfondi en application du dernier alinéa du III de l’article L. 430-5 du code de commerce ;

Vu les observations présentées par les représentants du groupe Mobilux le 18 mars 2022 en réponse au rapport des services d’instruction du 25 février 2022 ;

Vu les autres pièces du dossier ;

Les rapporteurs, le rapporteur général adjoint, le commissaire du Gouvernement et les représentants du groupe Mobilux entendus au cours de la séance du 5 avril 2022 ;

Adopte la décision suivante :

Résumé1

Aux termes de la décision ci-après, l’Autorité a procédé à l’examen de la prise de contrôle exclusif de Conforama France (ci-après, « Conforama ») par le groupe Mobilux, société mère de But (ci-après, « But »).

Les parties à l’opération sont toutes deux actives dans la distribution au détail de produits d’équipement de la maison, c’est-à-dire de produits d'ameublement, électrodomestiques et de décoration et bazar. Elles possèdent toutes les deux, en France, un vaste réseau de distribution de plus de 300 magasins pour But et d’environ 170 pour Conforama.

Les difficultés financières rencontrées par le groupe Conforama depuis 2017, accentuées par la crise sanitaire liée à la Covid-19, ont amené le tribunal de commerce de Bobigny à ouvrir une procédure de conciliation le 19 mai 2020, sous l’égide du Comité Interministériel de Restructuration Industrielle (ci-après, « CIRI »), afin de lui permettre d’obtenir les financements nécessaires à la poursuite de son activité. Cette procédure de conciliation a permis la présentation d’une offre de rachat par Mobilux, le 9 juin 2020, dont l’objectif était de faire face aux principales échéances et besoins en fonds de roulement ainsi que de financer le plan de sauvegarde de l’emploi (PSE) voté avec les instances représentatives du personnel.

Dans ce contexte, l’Autorité a octroyé à Mobilux le 23 juillet 2020, une dérogation à l’effet suspensif du contrôle des concentrations, lui permettant de procéder à la réalisation effective de l’acquisition, condition préalable à l’homologation par le tribunal de commerce de Bobigny du protocole de conciliation conclu le 7 juillet 2020.

Au terme de son analyse, l’Autorité a considéré que l’opération entraînerait des risques d’atteinte à la concurrence, liés premièrement à la création ou au renforcement d’une puissance d’achat plaçant les fournisseurs de produits de literie en situation de dépendance économique, deuxièmement à la disparition d’un groupe franchiseur majeur dans les DROM et troisièmement aux chevauchements d’activités sur différents marchés aval de la distribution au détail de produits d’ameublement.

S’agissant du premier risque concernant les fournisseurs de literie, le rachat de But par Conforama conduit au rapprochement des deux principaux distributeurs de produits de literie en France. En effet, à l’issue de l’opération, la nouvelle entité y représentera près de 50 % du marché de la distribution de produits de literie. Par ailleurs, plus de la moitié des fournisseurs communs de literie des parties réaliseront une part substantielle de leur chiffre d’affaires avec la nouvelle entité. Or, sur un marché de dimension nationale, les alternatives à la nouvelle entité sont très limitées, le principal concurrent des parties, Ikea, ayant sa propre source d’approvisionnement. De plus, les autres acheteurs ont des volumes très réduits par rapport à ceux des parties. L’Autorité a ainsi considéré que l’opération risquait d’entraîner la création ou le renforcement de la puissance d’achat de But de nature à placer les fournisseurs de produits de literie en état de dépendance économique.

S’agissant du deuxième risque concernant la disparition d’un groupe franchiseur majeur dans les DROM, les enseignes But et Conforama sont les deux principaux groupes qui proposent des franchises dans le secteur des produits d’ameublement dans les DROM. Par conséquent, l’opération entraîne la disparition d’une alternative pour les franchisés qui seraient confrontés, à l’issue de l’opération, à un seul groupe franchiseur actif dans le secteur de l’ameublement à l’issue de l’opération. Il existe donc un risque de dégradation

1 Ce résumé a un caractère strictement informatif. Seuls font foi les motifs de la décision numérotés ci-après.

Des conditions contractuelles des franchisés, se traduisant, par exemple, par l’augmentation de la redevance due au titre du contrat de franchise.

S’agissant du dernier risque lié aux chevauchements d’activités sur les différents marchés aval de la distribution au détail de produits d’ameublement, l’Autorité a sensiblement fait évoluer sa pratique décisionnelle à l’occasion de la présente opération. L’Autorité a ainsi considéré qu’il n’était plus pertinent de retenir un marché global de l’ameublement mais qu’il convenait de segmenter ce marché en six grandes familles de produits (meubles meublants, meubles rembourrés, literie, cuisines, meubles de salle de bain et dressing). L’Autorité a également considéré que la distinction selon la gamme de prix demeurait pertinente. Enfin, l’Autorité a considéré que les ventes en magasins physiques et en ligne de produits d’ameublement appartenaient à un même marché.

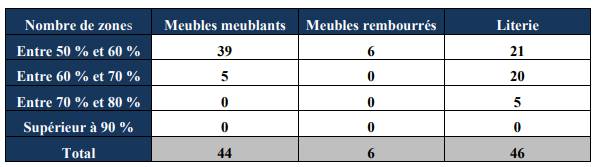

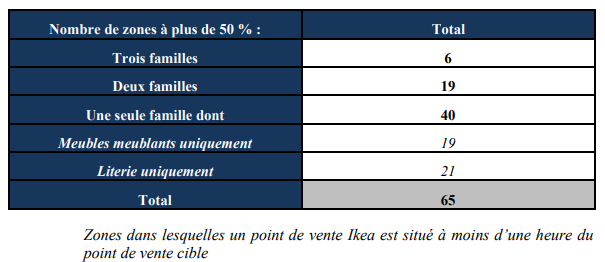

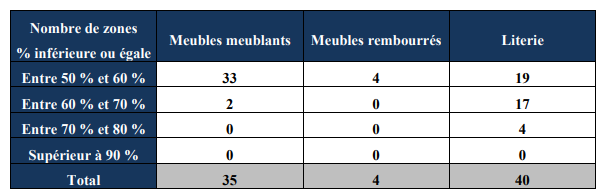

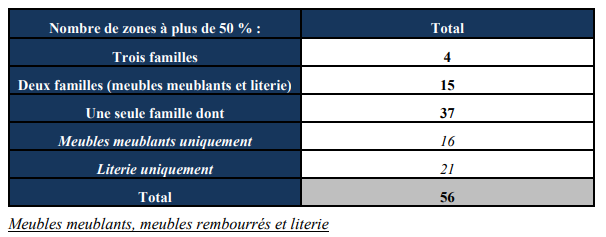

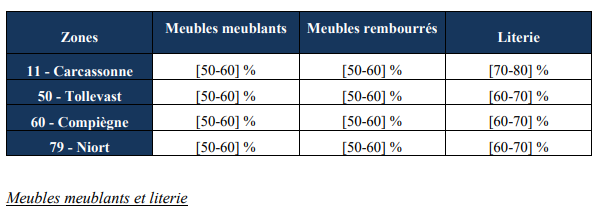

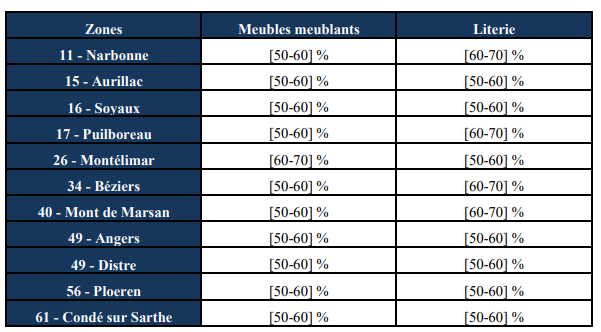

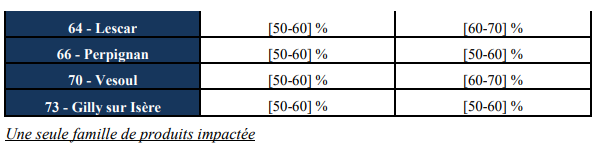

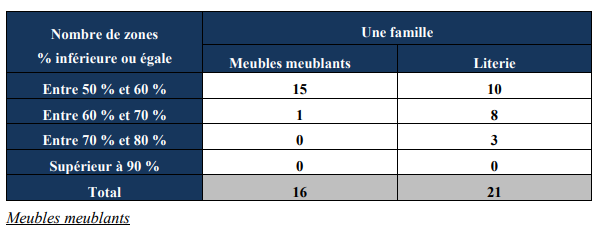

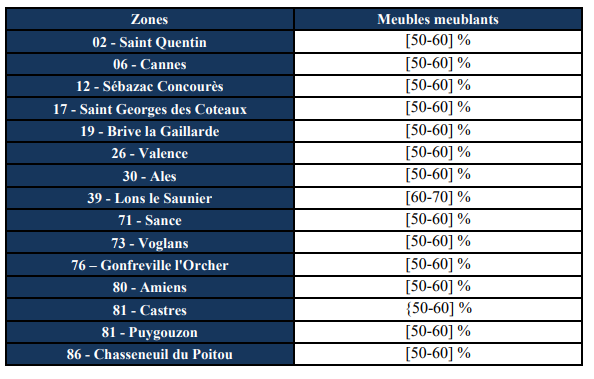

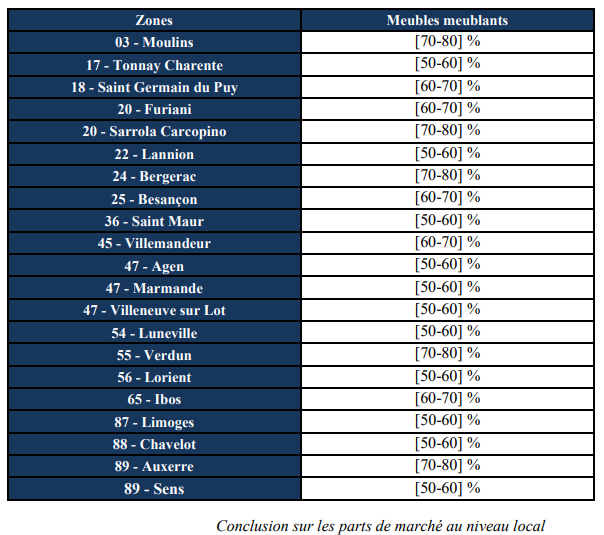

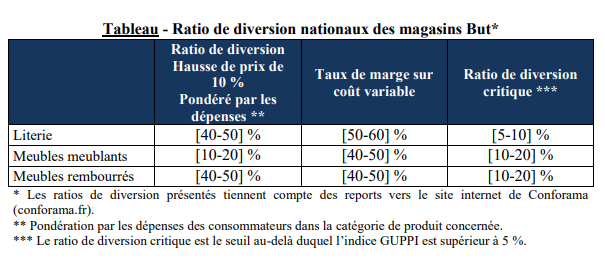

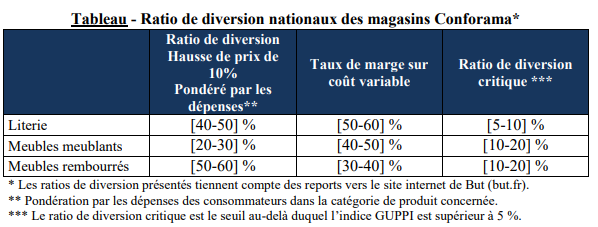

Si l’opération ne fait pas apparaître de problèmes de concurrence s’agissant des meubles de cuisine, l’Autorité a considéré au terme de son analyse, prenant en compte à la fois les fortes parts de marché de la nouvelle entité sur les différentes zones locales, la grande proximité concurrentielle existant entre les parties, illustrée notamment par l’existence d’importants ratios de diversion entre les parties, la proximité de leur positionnement commercial et géographique ainsi que l’absence de perspective d’un nouvel entrant crédible sur ces marchés, que l’opération entraînait des risques d’atteinte à la concurrence dans 4 zones s’agissant des meubles rembourrés, 35 zones s’agissant des meubles meublants et 40 zones s’agissant des meubles de literie, soit en enlevant les doublons, 56 zones.

L’Autorité a, par ailleurs, considéré que la partie notifiante n’avait pas apporté suffisamment d’éléments au soutien des gains d’efficience allégués.

Au cours de l’instruction, et faisant valoir les importantes difficultés financières rencontrées par Conforama, la partie notifiante a invoqué l’exception de l’entreprise défaillante, dont l’application conduit à autoriser une opération de concentration sans condition, quand bien même celle-ci porterait atteinte à la concurrence.

Trois critères cumulatifs doivent être remplis afin de considérer que l’exception de l’entreprise défaillante peut s’appliquer :

- critère n° 1 : les difficultés de l’entreprise cible entraîneraient sa disparition rapide en l'absence de reprise ;

- critère n° 2 : il n'existe pas d'autre offre de reprise moins dommageable pour la concurrence que celle de la partie notifiante, portant sur la totalité ou une partie substantielle de l'entreprise ;

- critère n° 3 : la disparition de la société en difficulté ne serait pas moins dommageable pour les consommateurs que la reprise projetée.

Compte tenu des importantes difficultés financières rencontrées par Conforama et de l’absence d’offre alternative à celle de Mobilux moins dommageable, l‘Autorité a considéré que les deux premiers critères étaient remplis.

Afin de vérifier que le troisième critère était rempli, l’Autorité s’est d’abord assurée que les actifs de la cible auraient inéluctablement disparu. Elle a, à cet effet, mené une large consultation auprès de l’ensemble des acteurs du marché. Cette consultation a permis de confirmer l’absence de manifestation d’intérêts émanant d’opérateurs actifs sur les marchés identifiés comme problématiques (c’est-à-dire les meubles meublants, rembourrés et de literie). L’Autorité a par ailleurs comparé les effets d’une disparition des actifs de la cible à ceux d’une reprise par Mobilux s’agissant de chacun des risques concurrentiels identifiés.

Elle en a conclu que les effets de cette disparition ne seraient pas moins dommageables que la reprise par But.

Par conséquent, aux termes de son analyse, l’Autorité, constatant que les critères de l’exception de l’entreprise défaillante sont remplis, autorise l’opération sans engagement.

I. Les entreprises concernées et l’opération

A. LES ENTREPRISES CONCERNÉES

1. Mobilux est la société mère de la société But International2, qui détient elle-même la société But. Mobilux est contrôlée à parts égales par la société Clayton, Dubilier & Rice LLC, filiale du fonds d'investissement américain Clayton, Dubilier & Rice (ci-après, « CD&R ») et par la société WM Holding GmbH (ci-après, « WM ») contrôlée in fine par Monsieur Andreas Seifert. Ce dernier détient également des participations dans le groupe de sociétés Poco et dans le groupe XXXLutz, lesquels sont tous deux actifs dans la distribution au détail de produits d'ameublement et de décoration à travers des points de vente situés en Allemagne, Autriche, Bulgarie, Croatie, Hongrie, République tchèque, Roumanie, Serbie, Slovaquie, Slovénie, Suède et Suisse. Ni Poco, ni XXXLutz, n'exploitent de magasins de détail en France. La société But est active dans le secteur de la distribution au détail de produits d'ameublement, de produits électrodomestiques et de décoration et bazar, en France métropolitaine et dans les départements et régions d'outre-mer (ci-après « DROM »), sous la forme d’un réseau de 322 magasins sous enseigne « But » en propre ou sous franchise, ainsi qu'un site internet : www.but.fr.

2. Les actifs cibles sont notamment constitués des sociétés Conforama France SA, Confo ! et Conforama Developpement 7, de certains actifs immobiliers, des marques « Conforama » et

« Confo ! » ainsi que du site internet www.conforama.fr (ci-après, dénommés ensemble

« actifs Conforama France »). Ces actifs sont détenus par la société Conforama Holding SA, elle-même détenue in fine par le groupe sud-africain Steinhoff International Holding N.V. Le groupe Conforama est actif dans le secteur de la distribution au détail de produits d'ameublement, de décoration et de produits électrodomestiques avec 170 points de vente dont trois magasins franchisés en France métropolitaine et cinq dans les DROM, ainsi qu'un site internet : www.conforama.fr.

B. L’OPÉRATION

3. L’opération s’inscrit dans le cadre d’une procédure de conciliation ouverte par une ordonnance du tribunal de commerce de Bobigny du 19 mai 2020, à la suite des difficultés financières rencontrées par le groupe Conforama depuis 2017, accentuées par la crise sanitaire liée à la Covid-19. Par lettre du 23 juillet 2020, l’Autorité a accordé à Mobilux une dérogation à l’effet suspensif du contrôle des concentrations, en application de l’article L. 430-4 du code de commerce. Par jugement du 21 septembre 2020, le tribunal de commerce de Bobigny a homologué le protocole de conciliation du 7 juillet 2020 qui prévoit l’acquisition des actifs Conforama France par Mobilux.

9. En l’espèce, les parties sont deux GSS, simultanément actives dans le commerce de détail de produits d’ameublement, de produits de bazar et de décoration ainsi que de produits électrodomestiques4.

1. MARCHÉS AMONT DE L’APPROVISIONNEMENT EN PRODUITS D’AMEUBLEMENT, DE BAZAR ET DE DÉCORATION ET ÉLECTRODOMESTIQUES

10. S’agissant des marchés amont de l’approvisionnement, la pratique décisionnelle a relevé que

« les producteurs fabriquent des produits ou groupes de produits particuliers et ne sont pas techniquement en mesure de se reconvertir facilement dans la fabrication d’autres produits sans coûts conséquents » et « qu’au niveau des approvisionnements, on peut considérer qu’il existe autant de marchés que de familles de produits sur lesquels porte la négociation, chaque distributeur mettant en concurrence les divers fournisseurs sur chacun des marchés »5. Ainsi, une répartition par groupe de produits peut être considérée comme pertinente.

a) Marchés amont de l’approvisionnement en produits d’ameublement

11. La Commission a analysé les effets d’une opération de concentration sur les marchés de l’approvisionnement en produits d’ameublement dans une décision récente de 20206. Elle a ainsi envisagé de délimiter ce marché en fonction :

- des canaux de distribution des clients, en distinguant la distribution traditionnelle, la distribution à bas prix spécialisée dans les meubles à assembler et la distribution en ligne ;

- de la gamme de prix des produits (meubles à bas prix, meubles à prix moyen et élevé) ;

- de la nature du meuble (préassemblé ou à monter par le consommateur) ;

- du type ou de l’usage du meuble (par exemple, la cuisine, le salon, les meubles rembourrés, la literie, etc.).

12. La Commission a toutefois laissé ouverte la question de la délimitation exacte des marchés pertinents.

13. La pratique décisionnelle nationale a identifié un marché global de l’approvisionnement en meubles7. Elle a également identifié différents marchés en fonction du type de meubles, tels que le marché de l’approvisionnement en cuisines intégrées8 ou le marché de la production et fabrication de produits de literie9.

14. Le test de marché réalisé auprès des fournisseurs de produits d’ameublement dans le cadre de l’instruction de la présente opération a confirmé la pertinence d’une segmentation en fonction du type de meubles, la plupart des fournisseurs étant spécialisés dans la fabrication d’une seule catégorie de produits d’ameublement. De plus, une très large majorité des répondants ont considéré qu’ils n’avaient pas la possibilité de produire d’autres familles de produits que celle(s) sur laquelle (ou lesquelles) ils étaient actifs. En effet, les lignes de production ne sont pas adaptées pour travailler avec l’ensemble des matières premières et les différents types de produits d’ameublement nécessitent des technologies différentes.

15. Dès lors, l’Autorité considère qu’il n’y a pas lieu de remettre en cause les délimitations des marchés amont de l’approvisionnement en produits d’ameublement envisagées par la Commission européenne, et considère en particulier qu’une segmentation par type de meuble est pertinente.

16. En l’espèce, les parties sont toutes deux actives, en tant qu’acheteuses, sur les marchés de l’approvisionnement de l’ensemble de ces groupes de produits.

b) Marché amont de l’approvisionnement en produits de bazar et décoration

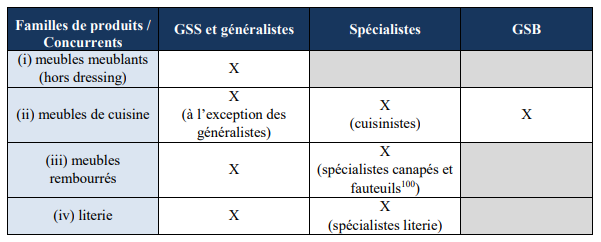

17. La pratique décisionnelle a identifié un marché global de l’approvisionnement en produits de bazar et de décoration10.

18. Il n’y a pas lieu de remettre en cause l’existence d’un tel marché dans le cadre de l’examen de la présente opération. L’analyse concurrentielle sera ainsi menée sur ce marché.

c) Marchés amont de l’approvisionnement en produits électrodomestiques

19. En ce qui concerne l’approvisionnement en produits électrodomestiques, la pratique décisionnelle a identifié les marchés suivants11 : (i) petit électroménager, (ii) gros électroménager, (iii) appareils photo/cinéma, (iv) appareils hi-fi/son, (v) appareils TV/vidéo,

(vi) ordinateurs/périphériques et (vii) téléphonie.

20. L’Autorité s’est en outre interrogée sur la pertinence de retenir un marché distinct pour les produits de jeux vidéo (incluant consoles, accessoires et jeux vidéo).

21. Il n’y a pas lieu de remettre en cause les délimitations du marché de l’approvisionnement en produits électrodomestiques dans le cadre de l’examen de la présente opération.

22. En l’espèce, les parties s’approvisionnent simultanément en gros appareils électroménagers, petits appareils électroménagers, appareils hi-fi/son et appareils TV/vidéo.

2. MARCHÉS AVAL DE LA DISTRIBUTION DE PRODUITS D’AMEUBLEMENT, DE BAZAR ET DE DÉCORATION ET ÉLECTRODOMESTIQUES

a) Marchés aval de la distribution au détail de produits d’ameublement

23. Les parties commercialisent une très large gamme de produits d’ameublement. Ces produits concernent toutes les pièces d’un logement et peuvent être regroupés en six catégories, communément admises par les acteurs du secteur de l’ameublement eux-mêmes (voir sur ce point le paragraphe 55 ci-dessous) :

- les meubles meublants (tables, bibliothèques, armoires, meubles TV, etc.) ;

- les meubles rembourrés (canapés, fauteuils et méridiennes principalement) ;

- la literie (matelas et sommiers) ;

- les cuisines (hors électroménager) ;

- les salles de bain ;

- les dressings.

24. Ces trois dernières catégories peuvent être regroupées sous l’appellation de meubles « à projet » dans la mesure où elles nécessitent toutes une adaptation particulière au logement et donc une étude préalable dont l’ampleur peut varier. En particulier, malgré leurs fonctions assez proches, une distinction s’opère entre les armoires, qui relèvent de la catégorie des meubles meublants, et les dressings, qui requièrent une adaptation spécifique au lieu où ils sont installés.

25. Les produits d’ameublement sont commercialisés par différentes catégories d’acteurs. Ils sont essentiellement proposés par des GSS en équipement de la maison et en produits d’ameublement, des enseignes d’ameublement généralistes, des magasins d’ameublement spécialisés et des grandes surfaces de bricolage (ci-après « GSB »).

Les GSS en équipement de la maison et les GSS en produits d’ameublement

26. But et Conforama sont les principales GSS en équipement de la maison en France. Ces enseignes proposent à la fois des produits d’ameublement et une large gamme de produits électrodomestiques, ce qui les différencie des GSS en produits d’ameublement. L’offre de produits d’ameublement proposée par les GSS en équipement de la maison est équivalente à celles des GSS en produits d’ameublement. En effet, leur offre est tout aussi étendue et comporte de la même manière une grande partie de meubles à monter.

27. Les GSS en produits d’ameublement sont des enseignes nationales spécialisées dans les produits d’ameublement comme par exemple Ikea, Fly ou Alinéa. Les points de vente de ces enseignes offrent « de manière constante tout au long de l’année un large assortiment de produits »12 et les enseignes sont présentes sur l’ensemble des familles de meubles. Ce sont des enseignes qui privilégient les meubles à monter (vendus en kit) et proposent une offre de produits d’entrée et de milieu de gamme. Elles ont des gammes et des positionnements tarifaires similaires à ceux des parties.

28. Selon une étude de Xerfi sur la distribution des meubles en France13, les GSS en équipement de la maison et en ameublement représentaient 41 % des ventes du secteur en 2019.

Les enseignes d’ameublement généralistes

29. Il s’agit d’enseignes de dimension nationale avec un positionnement de milieu ou de haut de gamme. Leur offre est centrée sur l’ameublement du séjour composé de meubles meublants déjà assemblés. Les points de vente de ces enseignes sont généralement de taille inférieure à ceux des GSS précédemment citées. Cette catégorie comprend des enseignes comme Maisons du Monde, Monsieur Meuble, Mobilier de France, Habitat, Géant du Meuble, Cinna ou Ligne Roset. En 2019, les ventes cumulées de ces acteurs représentaient 12 % des ventes du secteur de l’ameublement14.

30. Ces enseignes présentent des gammes plus restreintes que les parties, notamment sur les familles de produits relatives à la salle de bain et à la cuisine. Elles proposent des meubles assemblés et ont un positionnement prix souvent supérieur à celui des parties.

Les magasins d’ameublement spécialisés

31. Les magasins d’ameublement spécialisés (ou spécialistes) désignent les points de vente spécialisés dans une seule famille de produits d’ameublement, comme par exemple, les meubles de cuisine ou de salle de bains, la literie ou les canapés et fauteuils. Ces enseignes peuvent, en plus de leur offre principale centrée sur une famille de produits, proposer d’autres familles de produits. Selon Xerfi, le chiffre d’affaires réalisé en France par ces enseignes représentait 23,7 % des ventes du secteur de l’ameublement en 201915.

Les grandes surfaces de bricolage (GSB)

32. Plusieurs enseignes de GSB ont développé une offre de produits d’aménagement de la maison, incluant à la fois des produits pour réaliser des travaux et d’autres pour aménager le domicile. Les GSB disposent le plus souvent d’une offre importante en matière de cuisine, de salle de bain et de dressing, c’est-à-dire dans l’ensemble des familles de meubles « à projet ». Xerfi estime que ce circuit représente 12,9 % des ventes du secteur de l’ameublement.

Pratique décisionnelle actuelle

33. La pratique décisionnelle opère une distinction entre les produits d’ameublement, d’une part, et les produits de bazar et de décoration, d’autre part, ces deux catégories ne pouvant être considérées comme substituables par les consommateurs en raison de différences majeures en termes d’usage, de prix, de nécessité d’achat ou encore de services clients16.

34. Elle a retenu l’existence d’un marché global de la distribution de produits d’ameublement sur lequel sont présentes des GSS « proposant au consommateur final un large assortiment de produits, hors objets de décoration, tout au long de l’année » telles que les parties mais aussi les GSS en produits d’ameublement telles qu’Ikea et Alinéa, ainsi que des enseignes d’ameublement généralistes ayant une offre centrée sur l’ameublement du séjour telles que Maisons du Monde ou Habitat17.

35. Elle considère en revanche que les GSA, les GSB et les jardineries n’appartiennent pas à ce marché, compte tenu de leur offre limitée (et ponctuelle s’agissant des GSA) en produits d’ameublement18. De même, l’Autorité a considéré que les magasins d’ameublement spécialisés (distributeurs de meubles de salon, de cuisine et de literie) n’appartiennent pas à ce marché, dans la mesure où « si les distributeurs spécialistes constituent une réelle alternative pour une partie de la clientèle ayant des besoins d’ameublement spécifiques et limités, ils n’apparaissent pas comme les concurrents les plus proches des généralistes auprès desquels il est possible de satisfaire l’intégralité de ses besoins d’ameublement »19.

36. La pratique décisionnelle envisage une distinction fondée sur la gamme de prix en distinguant, d’une part, la commercialisation de meubles d’entrée de gamme et de milieu de gamme et, d’autre part, les meubles appartenant au haut de gamme20.

37. La pratique décisionnelle a enfin envisagé, tout en laissant la question ouverte, l’existence d’un marché unique de la distribution au détail de produits d’ameublement réunissant la vente en magasins physiques et la vente à distance (incluant à la fois la vente sur catalogue et la vente en ligne)21.

38. En l’espèce, les parties sont des GSS proposant des produits d’entrée et de milieu de gamme en magasins physiques et en ligne.

Position des parties sur le fonctionnement du marché

39. La partie notifiante conteste la pratique décisionnelle de l’Autorité de la concurrence concernant la distribution de produits d’ameublement.

Pression concurrentielle exercée par les GSA

40. La partie notifiante soutient que les GSA exercent une pression concurrentielle sur les parties et devraient être incluses dans le marché aval de la distribution de produits d’ameublement, tant sur la vente en ligne que sur la vente en magasins physiques.

Segmentation du marché entre les ventes en magasins physiques et les ventes en ligne

41. La partie notifiante estime que, compte tenu de la pression concurrentielle très importante exercée par les ventes en ligne, qui préexistait à la crise de la Covid-19, mais qui a été exacerbée par celle-ci, les ventes en ligne et les ventes en magasins devraient être intégrées dans un marché unique. Elle relève également que les acteurs présents ont développé des stratégies multicale et omnicanale et que ceux qui sont actifs sur les deux canaux offrent les mêmes produits aux mêmes conditions.

Prise en compte de l’ensemble des enseignes proposant des produits d’ameublement

42. La partie notifiante indique que les frontières tendent nettement à s’effacer entre les types d'enseignes d'ameublement (spécialistes, généralistes, multispécialistes ou GSB), et qu’il conviendrait aujourd’hui de ne retenir qu’un seul et même marché de produits dans lequel seraient prises en compte toutes les catégories d’enseignes.

43. La partie notifiante estime que les spécialistes ainsi que les GSB représentent une alternative forte pour la demande des consommateurs. Elle cite à cet égard différentes études économiques faisant état du positionnement des GSB en matière d’ameublement. Elle se réfère en particulier à l’étude Xerfi de 2021 relative à la distribution de meubles qui indique notamment qu’« avec 14 % de parts de marché en 2020, les grandes surfaces de bricolage (Leroy Merlin, Castorama, Bricomarché, etc.) s’imposent comme le premier circuit non spécialisé dans la distribution de meubles. Ces acteurs se positionnent de plus en plus comme des spécialistes de l’aménagement de la maison au sens large, des travaux de rénovation et de décoration à l’équipement. Ils tirent ainsi profit des fortes synergies entre le cœur de leur offre et leur assortiment de meubles (essentiellement de cuisine, de salle de bain, de rangements et du mobilier de jardin). »22

44. Elle estime également que les cuisinistes et les spécialistes de literie sont particulièrement attractifs sur le marché de la distribution de meubles. Elle précise par exemple, s’agissant de la distribution de cuisine, que « […] »23. Elle indique également qu’environ [30-40] % des consommateurs de Conforama qui se sont renseignés s’agissant de meubles rembourrés ou de literie ont également consulté un spécialiste et que cette part atteint près de [50-60] % s’agissant des meubles de cuisine24.

45. La partie notifiante considère, en particulier, que le fait pour les spécialistes de ne pas offrir l’ensemble des familles de produits d’ameublement, ne signifie pas que GSS/généralistes et spécialistes ne soient pas présents sur le même marché, dans la mesure où les consommateurs procèdent rarement à un achat simultané de meubles pour différentes pièces (la chambre, la salle à manger et la cuisine par exemple). Elle précise à ce titre que les clients de But achètent en moyenne [0-2] article par achat et que plus de 90 % des achats effectués concernent une seule catégorie de produits. S’agissant de Conforama, elle précise que les clients achètent majoritairement un à deux produits et qu’environ [80-90] % des achats concernent une seule catégorie de produits25.

Segmentation du marché par gamme de produits

46. La partie notifiante considère que les meubles de « bas de gamme » ou de « moyenne gamme » ont tendance à être stylistiquement voisins de produits haut de gamme. Par conséquent, elle estime que le marché de la distribution au détail de produits d'ameublement ne devrait pas être segmenté en fonction de la gamme des produits.

Appréciation au cas d’espèce

Sur la prise en compte des GSA

47. Il ressort des réponses des GSA au test de marché de phase un que le chiffre d’affaires qu’elles réalisent en matière de distribution de produits d’ameublement est résiduel et que la surface consacrée aux produits d’ameublement est infime. En conséquence, l’Autorité considère que les GSA ne font pas partie des enseignes à inclure dans le marché de la distribution au détail des produits d’ameublement.

Sur la prise en compte des ventes en ligne

48. Le test de marché réalisé auprès des concurrents a mis en évidence l’existence d’une substituabilité entre les ventes en magasins physiques et celles en ligne. En effet, plus de 90 % des répondants indiquent que les ventes en ligne sont en concurrence avec les magasins physiques. Plus de 80 % des répondants considèrent que les clients comparent les prix en ligne et en magasins avant d’acheter. Toutefois, plusieurs répondants ont indiqué qu’il existait encore des obstacles au développement de la vente en ligne, notamment en raison du désir des clients de voir ou de tester le produit avant de l’acheter et des conditions de livraison (par exemple au regard du prix, de la distance, ou de la logistique). Cependant, ils concèdent également que les enseignes ont développé des solutions pour améliorer la qualité de l’expérience d’achats en ligne avec des vidéos, des avis de consommateurs, des photographies à 360°, des solutions de retour faciles et d’autres solutions innovantes pour permettre au client de faire un choix éclairé.

49. Ainsi, bien que certains obstacles demeurent, comme l’impossibilité de tester le produit, l’Autorité considère que le marché de la distribution au détail de produits d’ameublements intègre les ventes en ligne et en magasins physiques, compte tenu de la forte pression concurrentielle exercée par les ventes en ligne sur les ventes en magasins physiques, illustrée par un taux de pénétration des ventes en ligne en progression constante26, du développement d’une stratégie omnicanale des acteurs du marché et de l’uniformisation de l’offre en ligne et en magasins, que ce soit en terme de produits, de prix ou de services.

Sur la prise en compte d’un unique marché de la distribution des produits d’ameublement

50. La pratique décisionnelle de l’Autorité n’opère pas de segmentation du marché en fonction de la famille de produits d’ameublement. Cette situation résulte directement du fait que jusqu’alors, l’Autorité considérait que GSS et spécialistes opéraient sur des marchés différents, les GSS visant à satisfaire les besoins des clients pour une large offre de produits.

51. S’il est vrai que la force des GSS et des généralistes réside dans leur capacité à présenter l’ensemble des familles de produits d’ameublement, différents éléments recueillis au cours de l’instruction permettent d’établir qu’il est désormais assez rare qu’un client achète des produits appartenant à des rayons différents, à l’exception toutefois des articles de bazar et décoration.

52. Exception faite de ces articles, les GSS et les généralistes ont indiqué, en réponse au test de marché, que la très grande majorité des clients vient en magasin pour acheter un produit appartenant à une famille particulière, répondant à un besoin particulier et n’achète aucun autre produit appartenant à une autre famille de produits d’ameublement.

53. Ainsi, le panier moyen des clients des répondants au test de marché se compose d’articles appartenant à une ou deux familles de produits d’ameublement, avec une moyenne de 1,6 famille de produits. Le test de marché a également permis d’établir que seul 26 % des clients des répondants achètent des produits d’ameublement appartenant à des familles différentes.

54. La quasi-totalité des répondants au test de marché effectué en phase d’examen approfondi (31 répondants sur 33, soit 94 %) considèrent qu’il y a lieu de distinguer différentes familles de produits au sein du marché des produits d’ameublement. Certains répondants ont par ailleurs précisé que les produits ne sont substituables ni du point de vue de la demande, « les produits répondant à des besoins clients différents », ni du point de vue de l’offre, une partie des acteurs étant spécialisés dans une seule famille de produit.

55. Les répondants ont également largement confirmé la pertinence d’une segmentation selon les familles suivantes : meubles meublants, meubles de cuisine, meubles de salle de bain, dressings et placards, meubles rembourrés et literie. Cette segmentation reprenant par ailleurs celle de l’IPEA (Institut de Prospective et d’Étude de l’Ameublement) ou des études Xerfi et est représentative des équipements relatifs à l’ameublement de l'intérieur d’un habitat.

56. Le sondage réalisé auprès des consommateurs de But et de Conforama ayant effectué un achat dans l’une des deux enseignes au cours des deux dernières années confirme les résultats du test de marché : le panier moyen des clients de But et de Conforama est composé de [0- 2] famille de produits. Seuls [30-40]% des consommateurs de But et de Conforama (qui représentent respectivement [30-40]% % et [30-40]% % de la valeur des ventes) ont acheté plusieurs types de meubles lors de leur visite et, parmi eux, [70-80]% n’ont acheté qu’un seul type de meubles supplémentaire.

57. Par ailleurs, une majorité des répondants considère que les spécialistes, pour les familles de produits qu’ils distribuent, sont en concurrence avec les enseignes généralistes ainsi qu’avec les GSS. Cette proximité concurrentielle varie néanmoins selon la famille de produits. Ainsi, 75 % des répondants estiment que les spécialistes de meubles rembourrés sont en concurrence avec les GSS et les généralistes, alors que seulement 44 % d’entre eux considèrent que les spécialistes de salle de bain sont en concurrence avec les GSS et les généralistes. Pour l’ensemble des familles de meubles, les chiffres sont les suivants :

- 54 % pour la cuisine ;

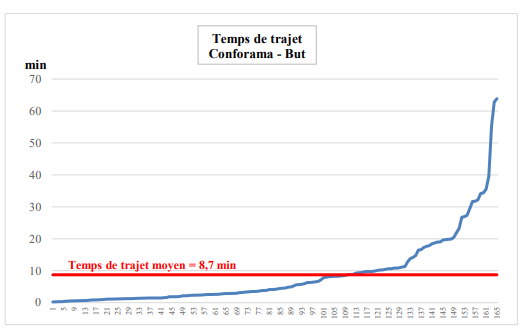

- 52 % pour les dressings ;

- 70 % pour la literie ;

- 75 % pour les meubles rembourrés ;

- 44 % pour la salle de bain.

58. Enfin, les acteurs ont été interrogés sur la proximité concurrentielle qui peut exister entre les GSB, d’une part, et les GSS et les généralistes, d’autre part. La très grande majorité des répondants (75 % d’entre eux) considère que les GSB sont en concurrence avec les généralistes et les GSS. Ils considèrent néanmoins que cette concurrence s’exerce essentiellement sur les familles de produits dits « à projet », c’est-à-dire sur les cuisines, les salles de bain et les dressings.

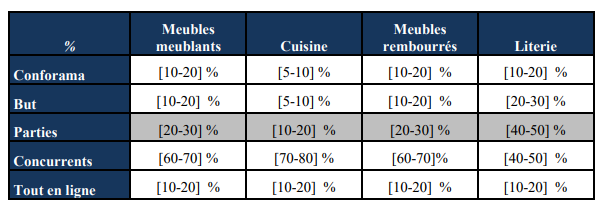

59. Le sondage précité confirme la proximité concurrentielle entre, d’une part, les GSS/enseignes généralistes et les spécialistes pour quatre familles de produits (cuisine, literie, salle de bain et meubles rembourrés) et, d’autre part, les GSS/enseignes généralistes et les GSB pour deux familles de produits (cuisines et salles de bain). Les clients de But et de Conforama ont été interrogés sur leur magasin de report en cas d’augmentation de prix de 10 % de l’ensemble des GSS et des magasins généralistes hors site internet, et ce pour chaque catégorie de produits (hors dressing). Près de 40 % des reports des généralistes sont à destination des spécialistes pour les catégories « cuisine » et « literie ». S’agissant des salles de bain et meubles rembourrés, les reports vers les spécialistes sont plus faibles mais demeurent significatifs (respectivement 28 % et 24 %). Enfin, pour les catégories « cuisine » et « salle de bain », plus de 40 % des consommateurs qui se reportent indiquent privilégier les GSB.

60. Au regard des éléments précédemment énoncés, l’Autorité considère, d’une part, qu’il n’est plus pertinent de retenir un marché global de la distribution de produits d’ameublement, ce dernier devant être segmenté en six familles de produits (meubles meublants, meubles de cuisine, meubles de salle de bain, dressings et placards, meubles rembourrés et literie) et, d’autre part, qu’il existe une pression concurrentielle exercée sur les GSS et les généralistes par les spécialistes et par les GSB sur certaines familles de produits (comme indiqué au tableau paragraphe 203).

Sur la segmentation en fonction de gammes de prix

61. La pratique décisionnelle a envisagé une distinction fondée sur la gamme de prix en distinguant, d’une part la commercialisation de meubles d’entrée et de milieu de gamme et, d’autre part celle des meubles appartenant au haut de gamme27.

62. Le test de marché réalisé au cours de l’examen de phase 1 a confirmé la pertinence d’une segmentation du marché en fonction du positionnement prix des enseignes, près de 70 % des répondants se prononçant en faveur de cette option. Plus des trois quarts des répondants ont indiqué que la montée en gamme se traduit par des attentes plus élevées en termes de qualité de produits (matériaux, design, possibilité de sur-mesure, etc.) et de qualité de service (accueil en magasins et qualité des conseils)28.

63. Le test de marché a également confirmé l’existence d’une certaine porosité entre l’entrée et le milieu de gamme, tandis que la pression concurrentielle exercée par les produits de haut de gamme et les produits de luxe sur l’entrée et milieu de gamme apparaît très faible.

64. Au regard de ces éléments, la pratique décisionnelle de l’Autorité consistant à segmenter le marché des produits d’ameublement en fonction de la gamme de prix, en distinguant les enseignes opérant sur l’entrée et la moyenne gamme, niveau sur lequel interviennent les parties, des enseignes opérant sur les gammes supérieures (haut de gamme et luxe), apparaît toujours pertinente.

Conclusions sur la délimitation du marché de produits

65. Au regard de l’ensemble des éléments précédemment développés, le marché de la distribution de produits d’ameublement doit être segmenté par famille de produit (meubles meublants, meubles rembourrés, literie, cuisines, meubles de salle de bain et dressing) ainsi que par gamme de prix. Par ailleurs, les enseignes spécialisées, les enseignes généralistes et les GSB doivent être intégrées dans le marché aux côtés des GSS s’agissant uniquement des familles de produits qu’elles distribuent. Les ventes en ligne exerçant une réelle pression concurrentielle sur les ventes en magasins physiques, il y a lieu de considérer que ces deux canaux de distribution relèvent d’un même marché, quelle que soit la famille de produits d’ameublement considérée.

66. L’analyse concurrentielle sera ainsi menée sur les marchés suivants sur lesquels les parties sont simultanément actives :

- les meubles meublants (tables, bibliothèques, armoires, meubles TV, etc.) ;

- les meubles rembourrés (canapés, fauteuils et méridiennes principalement) ;

- la literie (matelas et sommiers) ;

- les cuisines (hors électroménager).

67. Elle prendra en compte la concurrence exercée par les ventes en ligne ainsi que par l’ensemble des acteurs actifs sur l’une au moins de ces familles de produits, pour autant que leurs offres se positionnent sur des produits d’entrée et de moyenne gamme, positionnement tarifaire qui correspond à celui des parties.

68. Il convient de relever que la pratique décisionnelle antérieure avait déjà retenu l’existence d’un marché spécifique concernant la distribution de cuisines29 dans le cadre d’opérations impliquant, non pas des GSS proposant une gamme complète de produits d’ameublement comme c’est le cas en l’espèce, mais des enseignes spécialisées dans la distribution des produits en question.

69. S’agissant de la distribution de cuisines intégrées, l’Autorité30 a mené dans le passé, à deux reprises, une analyse intégrant l’ensemble des opérateurs commercialisant ce type de produits (enseignes spécialisées, GSB, GSS spécialisées dans l’ameublement et dans l’électrodomestique et indépendants), analyse conforme à celle proposée par les services d’instruction au cas d’espèce. Dans ces deux décisions, elle a aussi considéré qu’il n’était pas pertinent de segmenter le marché selon la gamme de prix. Toutefois, l’opération consistait dans les deux cas, dans le rapprochement d’acteurs spécialisés, dont il a précédemment été indiqué que leur positionnement tarifaire était plus orienté vers le haut et le très haut de gamme, contrairement à celui des parties. Le fait de considérer que ces opérateurs puissent être soumis à la pression concurrentielle d’acteurs proposant des produits de gammes inférieures ne permet à l’inverse pas de conclure que les acteurs proposant des articles d’entrée et de milieu de gamme sont concurrencés par des opérateurs dont l’offre est orientée vers des produits de haut et très de gamme de gamme. Ainsi qu’il a été précédemment indiqué, les produits d’entrée et de milieu de gamme ne sont que faiblement concurrencés par les produits de haut et très haut de gamme.

70. L’analyse concurrentielle sur le marché de la distribution au détail de produits de cuisine sera ainsi menée en prenant en compte uniquement les opérateurs proposant des produits d’entrée et de milieu de gamme.

b) Marché aval de la distribution au détail de produits de bazar et de décoration

71. La pratique décisionnelle nationale a retenu l’existence d’un marché de la distribution de produits de bazar et de décoration, qui inclut l’ensemble des produits de décoration et d’aménagement de la maison, à l’exception des meubles « meublants », et des produits électrodomestiques31.

72. La pratique décisionnelle a retenu un marché spécifique pour la distribution au détail de produits de bazar et de décoration à bas et moyen prix32. En effet, l’Autorité a relevé que les enseignes présentes sur ce marché distribuent des produits à prix modéré et ne s’appuient pas sur des marques notoires. Elle a considéré qu’étaient présents sur ce marché, les grandes surfaces spécialisées (GSS) en bazar et décoration, comme par exemple Gifi, La Foir’Fouille, les GSS en équipement de la personne et de la maison comme Babou, les déstockeurs comme Stokomani et Noz, certaines grandes surfaces d’ameublement comme Ikea et Alinéa, les hypermarchés d’une superficie de plus de 6 000 m² et les enseignes d’équipement de la maison comme les parties. L’Autorité a toutefois considéré que les enseignes d’ameublement et les GSA exerçaient une pression concurrentielle moindre sur les parties.

73. Enfin, l’Autorité a également considéré, tout en laissant la question ouverte, qu’il n’existait pas d’éléments suffisants pour considérer que les ventes en ligne et les ventes en magasins appartiennent au même marché. En effet, elle a relevé la très faible part représentée par les ventes en ligne de produits de décoration et de bazar, la nécessité pour le consommateur de voir le produit et le caractère impulsif de l’achat de tels produits33.

74. Il n’y a pas lieu de remettre en cause ces délimitations à l’occasion de la présente instruction. L’analyse concurrentielle sera ainsi menée sur le marché des ventes en magasins physiques, d’une part, et sur le marché des ventes en ligne, d’autre part.

c) Marchés aval de la distribution au détail de produits électrodomestiques

75. La pratique décisionnelle a envisagé une segmentation des marchés aval de la vente au détail de produits électrodomestiques selon deux critères : la famille de produits et le canal de distribution34.

La distinction par famille de produits

76. Les autorités de concurrence distinguent traditionnellement, au sein de la catégorie des produits électrodomestiques, qui regroupe les produits électroménagers et électroniques, trois familles de produits :

- les produits blancs : les tables de cuisson, les cuisinières, les fours, les ensembles encastrables, les hottes, les lave-linges, les sèche-linges, les lave-vaisselles, les réfrigérateurs, les congélateurs, le petit électroménager de préparation culinaire, les cafetières, les robots, les fers à repasser et les aspirateurs ;

- les produits bruns : les téléviseurs, les caméscopes, les équipements hi-fi et audio, les appareils numériques et les lecteurs DVD ;

- les produits gris : les micro-ordinateurs personnels, les écrans, les périphériques (imprimantes ou scanners), les claviers, les accessoires ou pièces détachées modulaires (cartes mémoires ou disques durs additionnels), les logiciels et la téléphonie.

77. S’agissant de la distribution de produits blancs, la pratique décisionnelle a laissé ouverte la question d’une éventuelle segmentation entre le petit et le gros électroménager.

78. Les autorités de concurrence35 ont également considéré qu’un découpage plus fin du marché entre les produits « bas de gamme » et « haut de gamme » n’était pas pertinent, dans la mesure où les enseignes proposent généralement un large assortiment de produits, quel que soit leur positionnement marketing36.

79. Enfin, s’agissant de la distribution de produits de « divertissement-multimédia », l’Autorité a envisagé l’existence d’un marché des consoles de jeux, accessoires de consoles, jeux pour consoles et PC, tout en laissant ouverte la question de sa délimitation exacte37.

80. En l’espèce, les parties sont simultanément actives sur les marchés de la distribution de produits blancs (gros électroménager et petit électroménager) d’une part, et de produits bruns, d’autre part38. En tout état de cause, la question de la délimitation exacte du marché des produits électrodomestiques peut rester ouverte, les conclusions de l’analyse concurrentielle demeurant inchangées, quelles que soient les segmentations retenues.

La distinction par canal de vente

81. Les produits électrodomestiques sont vendus aux consommateurs finals principalement par le biais de deux canaux de distribution distincts : les ventes à distance et les ventes en magasins physiques.

82. En l’espèce, la majorité de l’activité des parties sur le marché aval de la vente au détail de produits électrodomestiques est réalisée par le biais des ventes en magasins physiques. Les parties disposent également de sites de vente en ligne.

Les ventes à distance

Produits bruns et gris

83. Dans la décision n° 16-DCC-111 précitée, l’Autorité a inclus les canaux de distribution en ligne et en magasins au sein du même marché. Elle a en effet considéré que, même si la substituabilité entre ces deux canaux n’est pas parfaite, elle était désormais suffisante pour considérer que les ventes en ligne exercent une pression concurrentielle sur les ventes en magasins, de nature à les inclure dans le même marché.

84. Il n’y a pas lieu de remettre en cause, dans le cas d’espèce, cette délimitation des marchés.

Produits blancs

85. La pratique décisionnelle a envisagé un marché unique de la distribution au détail de produits blancs incluant la vente en ligne et la vente en magasins, mais a toutefois laissé la question ouverte39.

86. La partie notifiante considère que les ventes en ligne et en magasins de produits blancs appartiennent au même marché.

87. En tout état de cause, la question de la définition exacte des marchés de la distribution au détail de produits blancs peut être laissée ouverte dans la mesure où, quelle que soit la délimitation retenue, les conclusions de l’analyse concurrentielle demeurent inchangées. L’analyse concurrentielle sera ainsi menée sur un marché global intégrant à la fois les ventes en magasins physiques et celles en ligne, sur un marché des ventes en ligne ainsi que sur un marché des ventes en magasins physiques.

Les points de vente physiques

88. Les autorités de concurrence retiennent traditionnellement trois critères pour délimiter les marchés de la distribution en points de vente physiques : le type de produits vendus, le format et la taille des magasins, dans la mesure où seuls les magasins qui offrent de manière constante tout au long de l’année un large assortiment de produits exercent une réelle pression concurrentielle les uns sur les autres.

89. La pratique décisionnelle de l’Autorité40 considère qu’une grande surface spécialisée (ci- après, « GSS ») en produits électrodomestiques, telle que Boulanger, est en concurrence avec les autres GSS (Fnac Darty), les grandes surfaces multispécialistes (telles que les parties), qui proposent, outre des produits électrodomestiques, des produits d’ameublement et de décoration, les groupements d’opérateurs indépendants (Euronics/Gitem, Connexion, Digital ou Expert) ainsi que les magasins de proximité d’une surface de plus de 300 m2, les grandes surfaces alimentaires (ci-après, « GSA ») d’une surface de vente de plus de 2 500 m2, les magasins hard-discount spécialisés dans le commerce de détail de produits électrodomestiques (Électro Dépôt) ainsi que les points de vente physiques d’Apple dont la surface est supérieure à 300 m².

90. Il n’y a pas lieu de remettre en cause cette pratique à l’occasion de la présente décision.

B. MARCHÉS GÉOGRAPHIQUES

1. MARCHÉS AMONT DE L’APPROVISIONNEMENT EN PRODUITS D’AMEUBLEMENT, DE BAZAR ET DE DÉCORATION ET ÉLECTRODOMESTIQUES

a) Marchés amont de l’approvisionnement en produits d’ameublement

Pratique décisionnelle actuelle

91. Sur les marchés amont de l’approvisionnement en produits d’ameublement, la Commission européenne s’est récemment prononcée en faveur d’un marché de dimension européenne41.

92. La pratique décisionnelle nationale a, par le passé, considéré que les marchés de la literie étaient de dimension nationale42, l’attachement aux marques et les dimensions des matelas et sommiers différant selon les pays. Elle a également souligné que les coûts de transports étaient particulièrement élevés, ce qui se traduisait par un niveau d’importations particulièrement bas concernant les produits de literie.

Position de la partie notifiante

93. La partie notifiante considère que l’ensemble des marchés de l’approvisionnement en produits d’ameublement sont de dimension européenne y compris le marché de l’approvisionnement en produits de literie, qui ne présenterait plus de caractéristiques distinctes et qui aurait évolué depuis la décision du ministre de 2006.

94. Elle souligne que les coûts de transport relatifs à l’encombrement de produits de literie ne sont pas spécifiques à ce secteur, les meubles rembourrés présentant les mêmes contraintes en termes d’encombrement et précise que l’encombrement peut être réduit grâce à des technologies de compression et de roulage des matelas.

95. Elle estime enfin que les réponses au test de marché confirment que ce marché est de dimension européenne et relève que la Commission européenne n’a pas retenu une dimension différente s’agissant du marché de l’approvisionnement en produits de literie.

Application au cas d’espèce

96. À titre liminaire, l’Autorité considère qu’il convient d’examiner en priorité les arguments relatifs à l’offre, l’enjeu de cette analyse étant de définir quelles sont les alternatives qui sont économiquement viables pour les fournisseurs de literie.

97. Les réponses aux tests de marché menés dans le cadre de la présente opération confirment la dimension européenne des marchés amont de l’approvisionnement en produits d’ameublement à l’exception de l’approvisionnement en produits de literie.

98. En effet, hormis pour les produits de literie, la majorité des fournisseurs des distributeurs interrogés sont localisés, ou ont leurs sites de production, au sein de l’Union européenne. Par ailleurs, les distributeurs ont la capacité de s’approvisionner depuis la France mais aussi depuis d’autres régions du monde, même s’il ressort qu’au-delà de la zone euro, le coût du transport semble être une barrière à l’entrée pour l’import de certains produits.

99. En revanche, le secteur de la literie présente toujours certaines spécificités, déjà soulignées dans la décision du ministre du 28 novembre 2006, qui justifient l’identification d’un marché géographique limité à la France.

100. Premièrement, le secteur de la literie reste marqué par d’importants coûts de transport. Un fabricant de produits de literie a ainsi indiqué « la dimension géographique du marché dépend en particulier du rapport poids/volume des produits en cause. À ce titre, la dimension géographique du marché est plus limitée pour les produits de literie que pour d’autres produits d’ameublements plus légers. En effet, contrairement à d’autres produits d’ameublements, les matelas présentent un rapport poids/volume très défavorable, ce qui rend les livraisons de produits sur une longue distance non rentables compte-tenu des coûts de transport. C’est pour cette raison que les matelas commercialisés en France proviennent dans leur grande majorité de fabricants de produits de literie français ou de pays européens proches de la France (Belgique, Espagne (Pikolin)). Ainsi, plus de 90 % du chiffre d’affaires de l’industrie française est réalisé en France »43. S’agissant de la technologie des matelas roulés/compressés, mise en avant par la partie notifiante comme étant de nature à réduire les coûts de transport, cette technologie n’est pas encore généralisée. Elle ne peut de plus être appliquée qu’à certains types de matelas en mousse et en latex et non aux matelas à ressorts et elle ne concerne pas les sommiers. La part des exportations françaises est ainsi très limitée (6,3 % selon l’étude Xerfi 2021 relative à l’industrie du meuble).

101. Deuxièmement, les produits de literie, contrairement à la plupart des autres meubles, sont des produits pour lesquels la marque est un facteur important du choix du consommateur. Un fabricant de produits de literie a ainsi indiqué que « la marque est particulièrement importante pour les consommateurs lorsqu’ils achètent des produits de literie : en effet, la marque joue un rôle de valeur refuge et est gage de qualité et de sécurité. Ainsi, si d’autres produits peuvent être commercialisés sous marque blanche, ce n’est pas le cas des produits de literie »44. Or, les marques françaises ont une notoriété limitée hors du territoire national. Cofel, principal producteur de literie français, a ainsi souligné que ses marques disposaient d’une notoriété limitée au territoire français, rendant difficile un développement à l’export45.

102. Troisièmement, bien que les ventes de lits avec des dimensions supérieures progressent, le standard français, caractérisé par une dimension 140 x 190 cm reste différent de celui des autres pays européens, ce qui rend difficiles les exportations. Le groupe Finori a par exemple indiqué qu’« il y a bien des dimensions de lit par exemple ou dimensions d’armoires propres à certains marchés. Nous ne commercialisons pas des lits par exemple en 140 x 190 en Allemagne, ce qui est une dimension standard à la France. »46

103. Quatrièmement, parmi les groupes de literie implantés à l’étranger, la plupart d’entre eux ont indiqué que les négociations commerciales se faisaient au niveau national et que l’approvisionnement de leurs clients situés en France se faisait par l’intermédiaire de filiales situées en France.

104. L’Autorité considère ainsi que les marchés de l’approvisionnement en produits d’ameublement revêtent une dimension européenne, hormis le marché de l’approvisionnement en produits de literie, qui revêt une dimension nationale, en raison de spécificités nationales concernant ces produits.

b) Marchés amont de l’approvisionnement en produits de bazar et décoration

105. La pratique décisionnelle a considéré que le marché de l’approvisionnement en produits de bazar et de décoration était au moins de dimension nationale et a également mené son analyse aux niveaux européen et mondial47.

106. En tout état de cause, la question de la délimitation géographique exacte de ce marché peut être laissée ouverte, dans la mesure où, quelle que soit la délimitation retenue, les conclusions de l’analyse concurrentielle demeurent inchangées. L’analyse concurrentielle sera ainsi menée en considérant les parts d’achat des parties au niveau national, niveau d’analyse le plus conservateur.

c) Marchés amont de l’approvisionnement en produits électrodomestiques

107. Sur les marchés amont de l’approvisionnement en produits électrodomestiques, la pratique décisionnelle a jusqu’ici retenu une dimension au moins nationale, voire européenne des marchés48.

108. En tout état de cause, la question de la délimitation géographique exacte de ces marchés peut être laissée ouverte dans la mesure où, quelle que soit la délimitation retenue, les conclusions de l’analyse concurrentielle demeurent inchangées. L’analyse concurrentielle sera ainsi menée en considérant les parts d’achat des parties au niveau national, niveau d’analyse le plus conservateur.

2. MARCHÉS AVAL DE LA DISTRIBUTION DE PRODUITS D’AMEUBLEMENT, DE PRODUITS DE BAZAR ET DE DÉCORATION ET DE PRODUITS ÉLECTRODOMESTIQUES

109. Les marchés aval de la distribution de produits d’ameublement, de bazar et décoration et électrodomestiques sont traditionnellement analysés à la fois au niveau national et au niveau local (a). La dimension des marchés locaux varie selon les marchés de produits considérés (b).

a) Analyse au niveau national et local des marchés de la distribution

Pratique décisionnelle actuelle

110. Les marchés de la distribution font généralement l’objet d’une double analyse à la fois au niveau national et au niveau local. L’Autorité de la concurrence49 et la Commission50 ont relevé, dans différentes décisions concernant ce secteur, que plusieurs éléments de l’analyse concurrentielle peuvent être examinés dans un contexte plus large que le niveau local. En effet, d’importants paramètres de la concurrence peuvent être évalués au niveau national, notamment lorsque les prix sont, dans une large mesure, déterminés à ce niveau par des têtes de réseaux ne laissant qu’une faible marge de manœuvre tarifaire aux gérants de magasins. De même, certaines décisions stratégiques non-tarifaires peuvent être centralisées comme, par exemple, la structure des assortiments, les services après-vente, les contrôles de qualité, les campagnes de publicité, les politiques de fidélisation de la clientèle (par le biais, par exemple, de cartes de fidélité), les actions de promotion ou de lancement de nouveaux produits, ou encore la politique d’implantation des magasins.

111. Par ailleurs, lorsque la pratique décisionnelle opère une distinction entre les ventes en magasins physiques et les ventes en ligne, l’analyse concurrentielle concernant les ventes en ligne est menée au niveau national.

Position des parties

112. La partie notifiante conteste la dimension locale du marché de la distribution de produits d’ameublement. Elle estime que ce marché revêt uniquement une dimension nationale, compte tenu du fort taux de pénétration des ventes en ligne.

Appréciation au cas d’espèce

113. Bien qu’il soit pertinent d’analyser le marché de la distribution de produits d’ameublement au niveau national, dans la mesure où différents paramètres de concurrence peuvent être évalués à ce stade, plusieurs éléments conduisent à constater l’existence de fortes interactions concurrentielles locales et confirment la pertinence d’une analyse au niveau local.

114. Premièrement, les parties mettent en œuvre une politique d’ouverture de points de vente en France métropolitaine et dans les DROM depuis juillet 2021 (seize magasins dont quatorze franchisés en France métropolitaine et un magasin franchisé dans les DROM pour l’enseigne But et quatre magasins franchisés, uniquement dans les DROM, pour l’enseigne Conforama). Ce développement de réseaux, qui devrait se poursuivre jusqu’en 2023, conforte le maillage territorial fin des deux enseignes (322 magasins pour But et 170 pour Conforama sur l’ensemble du territoire français) et reflète l’importance de détenir des points de vente de proximité.

115. Deuxièmement, le sondage réalisé auprès des consommateurs de But et de Conforama interrogeait ces derniers sur la motivation de leur choix d’enseigne. Les consommateurs sondés devaient classer les treize options de réponse par ordre de préférence. La majorité des clients (à l’exception du segment « salle de bain ») indiquent en premier ou deuxième choix la distance entre le magasin et le domicile. Il s’ensuit que la distance que les consommateurs sont disposés à couvrir pour leurs achats constitue un paramètre déterminant de concurrence.

116. Troisièmement, les parties ont confirmé au cours de l’instruction que des adaptations ponctuelles des prix nationaux étaient possibles. En effet, si But International indique appliquer les mêmes tarifs en ligne et en magasins, l’enseigne précise qu’une partie des promotions est différente entre ces deux canaux. Les magasins physiques des enseignes But peuvent donc adapter les prix nationaux au niveau local pour tenir compte de la situation concurrentielle dans la zone.

117. En tout état de cause, le fait que But n’ait que peu différencié sa politique commerciale avant l’opération ne permet pas de conclure sur son comportement futur. En effet, à l’issue de l’opération, ainsi qu’il sera démontré aux paragraphes 284 à 288, But disposera d’un fort pouvoir de marché lui conférant une plus grande incitation à adapter sa politique commerciale en fonction de la pression concurrentielle subie localement.

118. Par conséquent, les marchés de la distribution de produits d’ameublement doivent faire l’objet d’une analyse locale, en plus de l’analyse nationale.

119. L’analyse concurrentielle sera ainsi menée tant au niveau national que local, s’agissant des marchés de la distribution de produits d’ameublement, de bazar et décoration et électrodomestiques.

b) Détermination de la dimension des marchés locaux de la distribution

120. La dimension des marchés de la distribution varie en fonction du type de produits concernés et de l’attractivité des magasins.

Marchés locaux de la distribution au détail de produits d’ameublement

121. S’agissant de la distribution des produits d’ameublement, les autorités de concurrence ont estimé que le consommateur était prêt à réaliser un trajet d’une durée de 20 à 45 minutes pour se rendre dans un magasin et comparer les produits et les prix d’une enseigne à l’autre. Cette durée varie cependant en fonction de la taille du magasin et d’autres caractéristiques propres à chaque zone, telles que la géographie, la densité de population ou les autres magasins situés à proximité.

122. L’Autorité a envisagé, tout en laissant la question ouverte, (i) des zones de 20 minutes en voiture dans la région parisienne et les plus grandes villes de province et (ii) des zones de 30 minutes en dehors des grandes villes.

123. La partie notifiante a transmis les empreintes réelles des points de vente des parties. Ces dernières permettent de disposer d’une photographie précise des clients qui fréquentent habituellement les points de vente. Les empreintes réelles sont notamment utilisées lorsque le temps de trajet maximal que sont prêts à consentir les acheteurs n’est pas établi. En l’espèce toutefois, l’instruction a permis d’établir un temps de trajet maximal, qui s’élève à 45 minutes, quelle que soit la famille de produits d’ameublement concernée.

124. En effet, il ressort du second test de marché réalisé auprès des concurrents qu’un consommateur souhaitant acheter des produits d’ameublement dans une GSS (hors Ikea51) ou dans une enseigne généraliste peut consentir à un temps de trajet maximal moyen (tous types de meubles confondus) de 47 minutes, ce temps variant très peu selon le type de meubles considéré : de 44 minutes pour les meubles de salle de bain à 50 minutes s’agissant des meubles de cuisine52. La majorité des opérateurs interrogés estiment ainsi que le temps de trajet est homogène entre les différentes familles de produits d’ameublement53. Ce temps peut éventuellement varier selon le montant de l’achat, l’importance du projet et le degré d’implication du client dans son achat, ou encore la profondeur de l’offre et de l’attractivité du magasin concerné, ceci quelle que soit la famille de produits d’ameublement concernée.

125. Les résultats du sondage confirment largement les réponses au test de marché. Il ressort en effet que 80 % des sondés sont prêts à parcourir un temps de trajet allant jusqu’à 45 minutes, quelle que soit la famille de produits considérée et qu’il s’agisse de clients de But ou de Conforama54.

126. Compte tenu de ces éléments, l’Autorité considère que l’analyse des différents marchés de l’ameublement doit être fondée sur des zones isochrones de 45 minutes autour de chaque point de vente considéré.

Marchés locaux de la distribution au détail de produits de bazar et de décoration

127. L’Autorité a considéré qu’il était nécessaire d’apprécier les effets d’une opération sur le marché de la distribution de détail de produits de bazar et de décoration sur des zones de taille différente en fonction de la localisation des points de vente55. Elle a ainsi retenu :

- des zones délimitées par un trajet en voiture d’une durée maximale de 20 minutes, pour les magasins situés en métropole en dehors de Paris intra-muros ;

- des zones d’un et deux kilomètres pour les magasins situés à Paris intra-muros ;

- des zones délimitées par un trajet en voiture d’une durée maximale de 20, 30 et 45 minutes pour les magasins situés dans les DROM.

128. Il n’y a pas lieu de remettre en cause cette définition à l’occasion de l’examen de la présente opération.

Marchés locaux de la distribution au détail de produits électrodomestiques

129. S’agissant de la dimension locale des marchés pour les produits électrodomestiques, l’Autorité a déjà, dans d’autres décisions, mené son analyse concurrentielle dans des zones de chalandise dont les aires varient en fonction de la localisation des magasins cibles :

- en province (hors grandes villes) et dans les DROM, l’Autorité a retenu des zones de chalandise correspondant à des temps de trajet de 30 minutes en voiture56 ;

- en banlieue parisienne et dans les grandes villes de province, elle a retenu des zones de chalandise correspondant à des temps de trajet de 20 minutes en voiture57 ;

- à Paris, elle a retenu une zone correspondant à la ville de Paris intra-muros et des zones de chalandise plus réduites d’un rayon de trois kilomètres autour des points de vente concernés58.

130. Il n’y a pas lieu de remettre en cause cette définition à l’occasion de l’examen de la présente opération.

III. Analyse concurrentielle

131. Les parties disposent de magasins détenus en propre et de magasins franchisés. Il convient d’analyser l’autonomie des magasins franchisés par rapport à leur tête de réseau, afin de déterminer si ces magasins doivent ou non être inclus aux cotés des magasins détenus en propre par les parties dans l’analyse concurrentielle (A).

132. L’opération entraîne la disparition d’un groupe franchiseur majeur dans les DROM, risque qu’il convient d’analyser (B).

133. Les parties sont simultanément actives, à l’amont en tant qu’acheteuses et à l’aval en tant que vendeuses, sur les différents marchés de l’approvisionnement et de la distribution de produits d’ameublement (C), de bazar et de décoration (D) et de produits électrodomestiques (E).

A. ANALYSE DE L’AUTONOMIE COMMERCIALE DES FRANCHISÉS

1. RAPPEL DES PRINCIPES

134. L’Autorité dans sa pratique décisionnelle et le Conseil d’État statuant au contentieux ont indiqué que le pouvoir de marché d’un distributeur s’apprécie en tenant compte des magasins détenus en propre et de ceux exploités en réseau, quel que soit le statut juridique de ces derniers, dès lors que leur politique commerciale n’est pas suffisamment autonome par rapport à la tête de réseau59.

135. En effet, l’autonomie commerciale des membres d’un réseau de distribution s’apprécie à l’aune de plusieurs critères dégagés par l’Autorité de la concurrence et le Conseil d’État, parmi lesquels : (i) la possibilité de la tête de réseau de fixer des prix maximum à ses adhérents impactant leur liberté de fixer leurs prix de manière indépendante, (ii) les obligations d’approvisionnement des adhérents auprès du groupement pour une part importante de leurs achats, (iii) l’obligation de respecter des clauses de préemption, de substitution et de préférence au profit du groupement en cas de cession de leur magasin en dehors du périmètre familial, (iv) l’obligation de participer à un certain nombre d’opérations promotionnelles par an, durant lesquelles les adhérents doivent mettre en vente les produits au prix indiqué sur les documents publicitaires, (v) l’obligation de référencer plus de 50 % des lignes de produits de la tête de réseau ou (vi) la durée plus ou moins longue des contrats.

2. POSITION DE LA PARTIE NOTIFIANTE

136. La partie notifiante dispose de plusieurs points de vente détenus par des franchisés, sur le territoire national ainsi que dans les DROM. Elle considère que les contrats de franchise conclus entre But International et ses franchisés excluent le contrôle de But sur les points de vente concernés, tant pour ceux situés en France métropolitaine que ceux situés dans les DROM, en raison de leur autonomie commerciale. Elle considère de même que les franchisés de la cible disposent d’une autonomie commerciale par rapport à la tête de réseau. Conforama détient trois points de vente sous contrats de franchise sur le territoire national et cinq dans les DROM60.

3. APPRÉCIATION AU CAS D’ESPÈCE

a) Contrats de But

Les franchisés métropolitains

137. S’agissant des magasins franchisés But en France métropolitaine sous enseigne « But », la partie notifiante considère qu’il s’agit de contrats « particulièrement souples » permettant au franchisé de conserver « une liberté importante dans la détermination de ses politiques commerciales et tarifaires »61.

138. Toutefois, l’analyse d’un contrat de franchise type communiqué par la partie notifiante met en évidence des éléments de nature à limiter l’autonomie commerciale des franchisés au sens du droit des concentrations62. Tout d’abord, le franchisé s’engage à consacrer au moins |0- 5] % de son chiffre d’affaires à des dépenses publicitaires, les [60-70] % de ce montant étant reversés au franchiseur pour le financement des campagnes publicitaires nationales auxquelles le franchisé peut être obligé de participer. […], ce qui est de nature à constituer un prix maximum. Par ailleurs, le contrat précise que le franchiseur fournit des « prix et des tarifs conseillés ». De plus, l’adhérent s’engage à s’approvisionner à hauteur d’au moins [80- 90] % du montant de ses achats auprès de la partie notifiante. […]. L’adhérent s’engage aussi à s’approvisionner en « gammes obligatoires dites de base […].

139. S’agissant des franchisés de But en France métropolitaine sous enseigne « But Cosy »63, le franchisé s’engage à reverser au franchiseur |0-5] % de son chiffre d’affaires annuel ainsi qu’une portion variable de son chiffre d’affaires réalisé sur internet pour le financement des publicités nationales et à consacrer au moins |0-5] % de son chiffre d’affaires à des publicités locales. Le franchisé doit également soumettre ses projets de publicités locales à la partie notifiante. Dans le cadre de ces campagnes publicitaires, l’adhérent s’engage à s’approvisionner dans tous les produits figurant sur les dépliants publicitaires et à respecter les prix affichés sur les prospectus. De plus, l’adhérent s’engage à s’approvisionner à hauteur d’au moins [80-90] % de ses montants d’achats auprès de la partie notifiante. En outre, l’adhérent doit mettre en œuvre la politique commerciale et d’agencement du magasin définie par la partie notifiante. L’adhérent s’engage aussi à s’approvisionner en « gammes obligatoires dites de base ». […].

140. Par conséquent, il ressort de l’analyse des contrats de franchise que les franchisés dont les points de vente sont situés sur le territoire métropolitain ne sont pas autonomes commercialement de But.

Les franchisés dans les DROM

141. S’agissant des magasins franchisés dans les DROM sous enseigne « But », la partie notifiante dispose de 10 points de vente dans les DROM, gérés par le groupe Cafom en tant que franchisé.

142. D’après les contrats de franchise communiqués, l’adhérent s’engage à consacrer un certain pourcentage de son chiffre d’affaires à des dépenses publicitaires, mais sans obligation de participer à des campagnes nationales organisées par la partie notifiante64. De même, l’adhérent n’est pas soumis à une obligation d’approvisionnement auprès de la centrale d’achat de But. […]65. Par ailleurs, le groupe Cafom dispose de ses propres centrales d’achat et de référencement. Le rapport financier annuel 2020 du groupe indique que : « Cafom Distribution, société basée en métropole, est ainsi la filiale en charge de l’approvisionnement des meubles, de la décoration et d’une partie de l’électro-ménager en provenance d’Europe. Les produits achetés en zone Euro sont référencés et vendus directement aux filiales domiennes par les fournisseurs, les produits achetés hors de cette zone le sont par Cafom Distribution, et revendus ensuite aux magasins. »66 Le contrat de franchise précise que l’adhérent BUT peut ne « pas suivre la gamme de services et produits dits de base (obligatoires) pour des produits français, etc…, non compétitifs sur les sites des D.O.M, ni la communication publicitaire sur ces produits »67. […].

143. Compte tenu de l’absence d’obligation d’approvisionnement, de référencement des gammes définies par le franchiseur et de participation aux publicités nationales ainsi que de la durée limitée de l’ensemble des contrats de franchise, les franchisés de la partie notifiante, actifs dans les DROM, sont autonomes d’un point de vue commercial par rapport à But.

b) Contrats de Conforama

Les franchisés métropolitains

144. S’agissant des magasins franchisés sous enseigne « Conforama » situés en métropole, l’analyse des contrats de franchise met en évidence des éléments de nature à limiter l’autonomie commerciale des franchisés au sens du droit des concentrations. En effet, le franchisé s’engage « expressément à participer aux campagnes de publicité et aux actions promotionnelles de portée nationale organisées par le franchiseur »68. Il s’engage à recueillir l’accord préalable du franchiseur avant de mener ses propres campagnes locales de publicité. Il ne peut, par ailleurs, développer ses propres publicités que dans une zone géographique délimitée par le franchiseur. Il doit également consacrer au minimum entre [0- 5] et [0-5] % de son chiffre d’affaires HT au budget des campagnes publicitaires locales et nationales. […]69. Il ressort de cette analyse que Conforama détermine un assortiment de base minimum des produits qui devront nécessairement être présents dans tous les magasins du réseau des franchisés. Le franchisé ne pourra effectuer des achats de produits non référencés que dans la limite de [10-20] % au maximum du montant annuel total des achats du magasin franchisé. […]70.

145. Par conséquent, il ressort de l’analyse des contrats de franchise pour les points de vente situés sur le territoire national que les franchisés Conforama ne sont pas autonomes commercialement de leur tête de réseau.

Les franchisés dans les DROM

146. S’agissant des magasins franchisés situés dans les DROM sous enseigne « Conforama », il n’y a pas lieu d’analyser l’autonomie commerciale des contrats de franchise, dans la mesure où, quelle que soit l’hypothèse retenue, les conclusions de l’analyse concurrentielle demeurent inchangées. En effet, dès lors que les franchisés situés dans les DROM ont été considérés par l’Autorité comme étant suffisamment autonomes commercialement de But, les activités des parties ne se chevauchent pas sur les marchés aval de la distribution de produits d’ameublement, de bazar et de décoration et électrodomestiques dans les DROM.

c) Conclusion sur l’autonomie commerciale des franchisés

147. S’agissant des magasins franchisés des parties situés sur le territoire métropolitain, il ressort des éléments ci-dessus que les magasins détenus par les franchisés ne sont pas autonomes commercialement de leur tête de réseau. Ces points de vente seront donc pris en compte pour apprécier le pouvoir de marché de la nouvelle entité.

148. S’agissant des franchisés des parties situés dans les DROM, l’autonomie commerciale des franchisés sous enseigne « But » suffit à considérer qu’il n’existe pas de chevauchement d’activités entre les parties dans les DROM.

B. ANALYSE DU RISQUE LIÉ À LA DISPARITION D’UN GROUPE FRANCHISEUR

1. PRÉSENTATION DU RISQUE

149. Un franchisé peut décider de sortir du réseau afin d’adhérer à un réseau concurrent à l’expiration de son contrat de franchise et en l’absence de clauses de non-concurrence.

150. Cependant, les groupes Conforama et But sont les deux seuls groupes d’ameublement proposant des contrats de franchise dans les DROM. Ainsi, avant l’opération, les franchisés des parties situés dans les DROM disposaient de la possibilité de changer d’enseigne et de se tourner vers un autre franchisé indépendant, actif dans la distribution de produits d’ameublement (soit But, soit Conforama). L’opération entraîne donc la disparition d’une alternative pour les franchisés dans les DROM avec le risque d’une dégradation des conditions de concurrence (sous la forme, par exemple, d’une augmentation de la redevance de franchise). Cette disparition apparaît d’autant plus problématique que l’exploitation d’une enseigne telle que celle des parties apparaît importante pour les franchisés dans les DROM. L’un des franchisés des parties a ainsi indiqué qu’ « il est en effet important pour nous d’exploiter sous des enseignes de dimension régionale et/ou nationale »71.

2. POSITION DE LA PARTIE NOTIFIANTE

151. Dans ses observations au rapport, la partie notifiante soutient qu’il existe de nombreuses alternatives pour les candidats à la franchise dans les DROM. Elle indique notamment qu’il existerait un grand nombre d’enseignes d’ameublement présentes proposant le recours à la franchise dans les DROM72. Sur ce point, la partie notifiante considère que certaines enseignes qui, de prime abord, proposeraient des produits différents de ceux de la partie notifiante, seraient également des alternatives crédibles pour les candidats à la franchise d’ameublement73. Elle précise également que les acteurs de la grande distribution constitueraient une alternative74.

152. La partie notifiante soutient également qu’elle n’aurait aucune incitation à augmenter les taux de redevance de franchise dans les DROM. Au soutien de son argumentation, elle indique qu’elle n’a pas prévu de faire évoluer la redevance et précise que les contrats conclus dans ces départements seraient pour la plupart des contrats anciens, de sorte que, si les parties décidaient de renégocier après l’échéance des contrats, elles ne pourraient en changer les termes qu’après le respect d’un long préavis, compte tenu de la durée de leurs relations commerciales antérieures.