CSA, 7 avril 2021, n° 2021-08

CONSEIL SUPÉRIEUR DE L'AUDIOVISUEL (DEVENU L'ARCOM)

Avis

relatif à une demande de mesures conservatoires accessoire à la saisine au fond introduite devant l’Autorité de la concurrence par la société Groupe Canal Plus concernant des pratiques mises en œuvre par la Ligue de Football Professionnel

COMPOSITION DE LA JURIDICTION

Président :

M. Maistre

Les informations couvertes par le secret d'affaires figurent entre crochets et sont remplacées par des points de suspension.

Le Conseil supérieur de l’audiovisuel,

Vu le code de commerce, notamment son article R. 463-9 ;

Vu la loi n° 86-1067 du 30 septembre 1986 modifiée relative à la liberté de communication, notamment son article 41-4 ;

Vu le courrier du 24 février 2021 de l’Autorité de la concurrence invitant le Conseil supérieur de l’audiovisuel à formuler des observations sur la demande de mesures conservatoires dans le cadre de la saisine de l’Autorité de la concurrence par la société Groupe Canal Plus concernant des pratiques mises en œuvre par la Ligue de Football Professionnel ;

Vu les demandes d’information adressées par le Conseil supérieur de l’audiovisuel à la société Groupe Canal Plus et à la Ligue de Football Professionnel en date du 4 mars 2021 ;

Vu la réponse du 12 mars 2021 de la société Groupe Canal Plus et la réponse du 11 mars 2021 de la Ligue de Football Professionnel;

Vu les autres pièces du dossier ; Après en avoir délibéré,

Émet l’avis suivant :

Objet de la saisine

Le 19 janvier 2021, la Ligue de Football Professionnel (LFP) a lancé une consultation de marché en vue de réattribuer les droits de retransmission de matchs du championnat de Ligue 1 pour la fin de la saison 2020-2021 et pour les saisons 2021-2024 initialement attribués à Mediapro en mai 2018 et restitués par cette dernière société en décembre 2020. Cette consultation de marché a porté sur les lots 1, 2, et 4 de l’appel à candidatures attribués à Mediapro en mai 2018, puis sur les lots 5 et 7 également attribués à Médiapro dans un second temps. La LFP n’a pas remis en jeu à l’occasion de cette consultation le lot 3 initialement attribué à beIN SPORTS puis sous-licencié au groupe Canal Plus (GCP) en février 2020, ni le lot 6 acquis par la société Free.

GCP a saisi l’Autorité de la concurrence, considérant que la « décision [de la LFP] d’organiser une consultation de marché limitée aux droits restitués par Mediapro, en particulier les lots 1 et 2 de l’appel à candidatures de 2018, sans remettre sur le marché les droits du lot 3, constitue un abus de position dominante », par lequel « la LFP crée une discrimination anticoncurrentielle entre les acheteurs des droits de Ligue 1 et impose des conditions de transaction inéquitables »1.

GCP considère en effet que « la décision de la LFP de lancer un nouvel appel à candidatures excluant le Lot 3 crée une différence de traitement flagrante entre Canal+, en tant qu’exploitant du Lot 3 de l’Appel à Candidatures 2018, et les autres acheteurs de droits de Ligue 1, les plaçant ainsi dans des situations de concurrence radicalement différentes ». Il en résulterait « un désavantage concurrentiel pour Canal+ tant sur le marché amont de l’acquisition des droits de Ligue 1 que sur les marchés avals de la télévision payante ». Il estime que « la LFP utilise sa position dominante sur le marché amont de l’acquisition des droits de Ligue 1 pour imposer des conditions de transaction inéquitables en refusant de remettre en concurrence le Lot 3 », et que « la LFP tente ainsi de conserver des avantages qu’elle n’aurait jamais obtenus dans le cadre d’une situation de concurrence praticable et suffisamment efficace ».

GCP a assorti sa saisine au fond d’une demande de mesures conservatoires, estimant que les pratiques qu’il dénonce « portent une atteinte grave et immédiate à l’économie générale du secteur de la télévision, aux intérêts des consommateurs et aux intérêts de Canal+ ». Il demande à l’Autorité de la concurrence d’enjoindre à la LFP « d’organiser une nouvelle procédure d’appel à candidatures transparente et non discriminatoire portant sur l’ensemble des droits de diffusion de la Ligue 1 » et « de suspendre, le cas échéant, l’exécution de l’ensemble des contrats de licence qui pourraient résulter de l’appel à candidatures de 2021 ». Il souhaite que des mesures soient adoptées « dans les meilleurs délais, et en tout état de cause avant le début de la saison 2021-2022 ».

C’est dans le cadre de cette plainte assortie d’une demande de mesures conservatoires que le Conseil supérieur de l’audiovisuel a été saisi pour avis par l’Autorité de la concurrence par un courrier en date du 24 février 2021.

Synthèse de l’avis du Conseil

Le football, qui concentre environ 80 %2 de la valeur totale des droits de diffusion de contenus sportifs en France, occupe une place centrale dans l’économie des droits sportifs. Compte tenu des montants à débourser, les compétitions de football les plus attractives ne sont acquises que par un faible nombre d’acteurs disposant d’importants moyens financiers. La Ligue 1 arrive en tête des compétitions les plus chères (40 % de la valeur des droits sportifs en France) et les plus attractives, pour les diffuseurs comme pour les téléspectateurs, en particulier amateurs de sport.

Le fonctionnement concurrentiel du marché de l’acquisition des droits de la Ligue 1 est lié à l’organisation des mises en vente, la position des acteurs et la nature des droits concernés. Conformément aux dispositions de l’article R. 333-33 du code du sport, les droits sont vendus au terme d’une procédure d’appel à candidatures publique, qui met en concurrence les acheteurs entre eux, éditeurs ou distributeurs de service. La LFP bénéficie quant à elle d’une situation monopolistique sur les droits concernés. Il s’agit enfin de droits premium, potentiellement générateurs d’abonnements, dont la valeur est intrinsèquement liée au calendrier des évènements diffusés. La conjonction de ces éléments favorise structurellement l’inflation des prix

– inflation effectivement constatée depuis la fin des années 90, et l’attribution des lots les plus attractifs à un nombre réduit d’acteurs.

Cette situation a une incidence sur la concurrence en aval entre les offres payantes des différents éditeurs et l’accès aux contenus des téléspectateurs, contraints parfois de cumuler les abonnements pour accéder à l’ensemble des matchs. Dans un rapport de septembre 2016 consacré au sport à la télévision, le sénateur Assouline constate que les retransmissions sportives les plus attractives, comme les matchs de la Ligue 1 sont, pour une part essentielle, réservées à la minorité des foyers qui sont abonnés aux quelques bouquets premium payants3.

Evolution de la situation concurrentielle sur le marché de la Ligue 1 depuis l’appel d’offres de 2018

L’appel d’offres relatif aux droits de la Ligue 1 lancé en mai 2018 est intervenu dans un contexte marqué depuis plusieurs années par une forte concurrence entre acteurs de la télévision payante - beIN SPORTS, GCP et Altice – pour l’acquisition de droits sportifs premium. A ces trois opérateurs est venu s’ajouter l’acteur espagnol Mediapro avec de fortes ambitions sur le marché français. La LFP s’est ainsi retrouvée en position de force pour obtenir des montants d’acquisition élevés, via un appel d’offres dont la sophistication du mécanisme d’attributions successives des lots et des matchs visait à maximiser le montant total de la vente.

Ainsi, après une augmentation quasi continue mais progressive de la valeur des droits de la Ligue 1, qui a été multipliée par cinq entre 1998 et 2008, ces droits ont été attribués en mai 2018 pour la période 2020-2024 pour une valeur totale de plus d’1 Md€. Avec cette nouvelle hausse de 60 % par rapport à l’attribution précédente, la LFP a rempli les deux objectifs qu’elle s’était fixés : atteindre une valorisation d’1 Md€ et combler son retard par rapport aux autres grands championnats européens sur les droits domestiques.

Cette stratégie, fondée sur la mise en concurrence entre les acquéreurs pour des droits déterminants dans la structure de leur offre, a récemment subi un coup d’arrêt avec le retrait de Mediapro.

La tension concurrentielle entre les acquéreurs, éditeurs de télévision payante, s’est considérablement atténuée entre 2018 et aujourd’hui : le groupe Altice a revu sa stratégie d’acquisition en continuant à réduire ses investissements dans les contenus sportifs et le nombre de chaînes sportives qu’il édite, beIN SPORTS a sous-licencié à GCP l’intégralité du lot 3 acquis en 2018 et a confié à ce même groupe la gestion de son portefeuille de droits sportifs en vertu d’un accord de distribution signé pour […] et la société Mediapro s’est retirée en 2020.

De son côté, la LFP ressort fragilisée par cet épisode qui ne lui permet plus de poursuivre sa stratégie d’optimisation du montant des droits qu’elle commercialise. Les défauts de paiement de Mediapro la mettent également en difficulté face aux clubs, eux-mêmes fortement impactés par la crise sanitaire (chute des recettes de billetterie, reports de matchs, etc.). Dans ce contexte, la LFP a choisi de ne pas remettre en jeu le lot 3 attribué à beIN SPORTS en 2018, qui constitue sa principale source de revenus et sert de garantie au prêt qu’elle a souscrit pour couvrir le défaut de paiement de Mediapro4.

Début 2021, via une négociation de gré à gré avec la LFP intervenant après un appel d’offres déclaré infructueux, GCP a obtenu les droits de diffusion vacants pour la saison en cours, moyennant un investissement supplémentaire de […] M€. La LFP recevra au total […] M€ pour la saison 2020-2021, soit […] M€ de moins que le montant obtenu en 2018, et une baisse de […] % par rapport à la période 2016-2020.

S’agissant des droits portant sur les saisons 2021-2024, GCP est désormais moins en concurrence avec les acteurs de télévision payante qu’avec des acteurs du numérique. Les offres déposées par DAZN et Amazon dans le cadre de l’appel d’offres de janvier 2021 témoignent de l’intérêt de ces acteurs pour les droits de la Ligue 1 sur le marché français, même si les montants proposés étaient, pour la plupart, inférieurs au prix de réserve fixé par la LFP pour chacun des lots.

Capacité de GCP à enchérir sur les lots restitués par Mediapro et remis en jeu par la LFP

L’incitation de GCP (via la SECP, la société éditrice des chaînes Canal+) à se positionner sur les droits restitués dépend de la valeur de ces lots, estimée d’après le potentiel d’attractivité qu’ils représentent pour les téléspectateurs et leur capacité à générer de nouveaux abonnements. Cette valeur comprend également l’image de marque de Canal +, qui a traditionnellement bâti une partie de sa ligne éditoriale sur la retransmission des évènements sportifs. A supposer que cette valeur justifie un investissement conséquent, la SECP ne sera en mesure de consentir à ce dernier que si elle a accès à des ressources permettant de le financer, que ce soit par l’emprunt, sur ses fonds propres ou par l’intermédiaire de ses actionnaires majoritaires, GCP et Vivendi.

A cet égard, le Conseil relève que GCP et la SECP ont dépensé des sommes importantes depuis l’appel d’offres de 2018 pour acquérir d’autres contenus afin de maintenir une offre attractive face à la concurrence des acteurs de la télévision payante et de la vidéo à la demande par abonnement (VàDA). Ces investissements conséquents ont porté tant sur des contenus non sportifs (production originale, accords de distribution avec Netflix, et Disney+) que sur des contenus sportifs (acquisition de droits et accords de sous-licence du lot 3 et de distribution signés avec beIN SPORTS en février 2020 en particulier). Ils viennent nécessairement limiter sa capacité à enchérir sur les lots les plus attractifs, et donc les plus chers, remis en jeu par la LFP.

Enfin, au-delà des contraintes liées à son modèle économique, la capacité de la SECP et GCP à acquérir les lots restitués par Mediapro dépend des montants que les concurrents de GCP sont prêts à payer. Les résultats de l’appel d’offres infructueux du mois de janvier 2021, pour lequel les montants proposés par les enchérisseurs étaient modestes, laissent penser que GCP pourrait conserver ses chances de succès malgré la charge que représente le lot 3. Néanmoins, rien ne permet de déterminer la stratégie à venir des concurrents, et notamment leur intention ou non de déposer des offres mieux-disantes pour les saisons 2021-2024.

Effet de la décision de la LFP ne pas remettre en jeu le lot 3 sur le secteur de la télévision payante et sur les intérêts de GCP

Dès lors que les droits de la Ligue 1 sont les plus attractifs parmi les droits sportifs, tous les appels d’offres portant sur ces droits sont nécessairement structurants pour le secteur de la télévision payante, d’autant plus qu’ils portent généralement sur plusieurs saisons. En effet, compte tenu des montants en jeu et de l’attractivité des compétitions concernées, l’acquisition de ces droits par un groupe participe au premier plan à la définition de son modèle économique et de sa stratégie, et à la structuration des offres qu’il met à la disposition du public.

La décision de la LFP de ne pas remettre en jeu le lot 3 emporte des conséquences sur le secteur de la télévision payante.

D’une part, elle prive l’ensemble des acteurs de l’opportunité d’obtenir les droits de diffusion du lot 3 à un prix potentiellement inférieur à celui de 2018. En cela, elle est susceptible de freiner la dynamique du secteur de la télévision payante.

D’autre part, elle permet à des acteurs d’obtenir des droits – en particulier ceux des lots 1 et 2 – plus attractifs que ceux du lot 3 mais à un prix potentiellement moins élevé que celui de ces derniers. Ces acquéreurs – notamment les plateformes numériques – seraient alors en capacité de proposer des offres de détail à des prix plus bas que ceux de GCP. Ils bénéficieraient alors d’une situation plus favorable que GCP sur le marché français.

Enfin, l’absence de remise en jeu du lot 3 diminue nécessairement la capacité d’investissement dont pourrait disposer GCP pour enchérir sur les lots restitués, qui revêtent pourtant un caractère stratégique.

Le Conseil considère donc que la décision de la LFP a un impact en amont sur le mécanisme de l’acquisition des droits et affectera voire affaiblira, en aval, le secteur de la télévision payante. Toutefois, il ne dispose pas d’éléments suffisants pour évaluer avec précision la gravité de l’atteinte ainsi portée à ce secteur.

De la même manière, cette décision emportera nécessairement des conséquences importantes sur le modèle économique et sur les conditions du développement de GCP. Cependant, le Conseil n’est pas en mesure de quantifier avec précision ces conséquences sur le nombre d’abonnés et donc sur le chiffre d’affaires du groupe.

Effet de la décision de la LFP sur les téléspectateurs

Par construction, l’organisation de l’appel à candidatures et le système d’allotissement répondent avant tout à une logique économique profitant à l’ayant-droit. Celle-ci vise à attirer un maximum d’acquéreurs et à susciter une concurrence accrue entre eux, les incitant à surenchérir pour obtenir les lots les plus attractifs. Ce mécanisme permet finalement à un nombre très réduit d’acteurs (généralement un ou deux) d’obtenir les droits de diffusion les plus sollicités.

En outre, la LFP prend en compte dans le processus d’attribution certains critères plus qualitatifs comme le degré d’exposition des contenus ou l’expérience de l’attributaire en matière d’éditorialisation et de valorisation des compétitions sportives.

Le dimensionnement des appels à candidatures, s’il permet de maximiser la valeur économique des droits, ne permet finalement pas d’assurer une concurrence efficace sur le marché aval de commercialisation des offres entre un nombre importants d’éditeurs ni de garantir aux téléspectateurs un accès à une offre la plus large possible pour un prix raisonnable. Elles peuvent même concourir à encourager de fait à la consommation illicite si elles aboutissent à une fragmentation trop importante des offres ou à des offres commercialisées à des prix trop élevés. Selon un rapport de décembre dernier de la Hadopi sur le piratage, plus de 3,4 millions de personnes regardent des retransmissions illégales de sport, chaque mois, en France, contre 2 millions en 20195.

Le Conseil rappelle son attachement à la recherche d’un juste équilibre entre le développement économique du secteur audiovisuel et la disponibilité des offres à un coût raisonnable pour les téléspectateurs. Constatant la migration régulière de certaines compétitions initialement diffusées sur des chaînes gratuites vers des offres payantes, il rappelle la nécessité de faire évoluer le décret fixant la liste des évènements d’importance majeure qui est aujourd’hui le seul instrument permettant d’assurer aux téléspectateurs un accès gratuit à un certain nombre de compétitions.

*

Le Conseil souhaite souligner que la stratégie mise en œuvre par la LFP, lors de ses derniers appels d’offres, visant à maximiser la valeur des droits de diffusion de la Ligue 1 sans pour autant porter une attention suffisante aux risques associés à cette stratégie, a conduit à une déstabilisation du modèle économique des acteurs tant sportifs qu’audiovisuels, du marché de la télévision payante (avec notamment une recrudescence du piratage), et, in fine¸ des téléspectateurs.

A cet égard, et quelle que soit l’issue des procédures contentieuses en cours, le Conseil estime très souhaitable que, dans l’intérêt des téléspectateurs et du secteur, la LFP fixe le plus rapidement possible les modalités équitables d’attribution des droits de la Ligue pour les saisons 2021-2024, afin de donner aux acteurs la visibilité dont ils ont besoin pour construire leurs offres.

Au-delà de ce cas d’espèce, le Conseil estime qu'une réflexion plus large doit être engagée par les pouvoirs publics sur l’encadrement du processus par lequel la LFP définit les modalités d’attribution des droits de la Ligue 1, afin de mieux prendre en compte l’ensemble des objectifs de politique publique poursuivis en matière de sport et d’accès aux contenus sportifs en télévision. A cet égard et à titre d'exemple, cet encadrement pourrait consister en une consultation publique préalable sur les modalités d'appel d'offres envisagées, en une étude d’impact et de risque, ou encore en une saisine pour avis de l’Autorité de la concurrence et du Conseil.

PARTIE 1 : Observations sur la commercialisation des droits de diffusion de la Ligue 1 en France

Les droits de la Ligue 1 se distinguent des autres droits sportifs par le montant des prix d’acquisition, les audiences qu’ils fédèrent ou encore leur processus de commercialisation. La Ligue 1 constitue la compétition sportive la plus chère à acquérir – elle représentait à elle seule plus de 40 % de la valeur des droits sportifs vendus pour une diffusion en France au premier semestre 2020. Elle est également l’une des compétitions les plus attractives, pour les diffuseurs comme pour les téléspectateurs.

A. Attractivité de la Ligue 1 auprès du public

1. Notoriété et intérêt pour la compétition

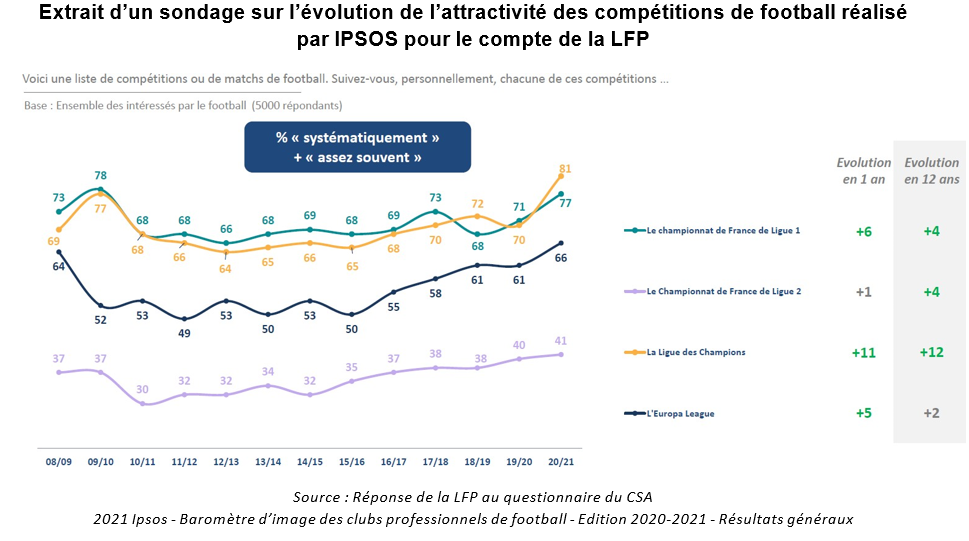

Dans sa réponse au questionnaire du Conseil, la LFP explique que « les droits de la Ligue 1 restent indéniablement prisés et attractifs, et demeurent par conséquent générateurs d'abonnements ». La LFP note également que « certaines compétitions étrangères génèrent un intérêt croissant du public », notamment la Ligue des champions sur la dernière saison (+ 6 pts) et la Premier League6 depuis 3 ans (+9 pts), d’après un sondage IPSOS commandé par la ligue7.

S’agissant du suivi des championnats de football par les téléspectateurs intéressés par le football, la Ligue des champions et la Ligue 1 arrivent en tête. Leur suivi se serait renforcé sur les deux dernières années (+4 pts pour la Ligue 1, +12 pts pour la Ligue des champions).

D’après les éléments fournis par GCP et produits par […] sur le potentiel des compétitions sportives, la Ligue 1 apparaît […], avec […] et […]. Ces trois compétitions sont celles pour lesquelles les abonnés GCP seraient le plus incités à payer un abonnement pour y avoir accès (à elles seules ou en partie). Selon cette même étude réalisée en février 2020, « près de […] des abonnés aux offres de Canal+ sont des fans de football. Parmi les abonnés intéressés par le sport, […] considèrent que la Ligue 1 représente une motivation forte à l’abonnement »8.

D’après les éléments fournis par GCP et produits par […] sur le potentiel des compétitions sportives, la Ligue 1 apparaît […], avec […] et […]. Ces trois compétitions sont celles pour lesquelles les abonnés GCP seraient le plus incités à payer un abonnement pour y avoir accès (à elles seules ou en partie). Selon cette même étude réalisée en février 2020, « près de […] des abonnés aux offres de Canal+ sont des fans de football. Parmi les abonnés intéressés par le sport, […] considèrent que la Ligue 1 représente une motivation forte à l’abonnement »8.

La Ligue 1 apparaît ainsi comme […]. « Près de […] des prospects intéressés par le sport (c’est-à-dire des abonnés potentiels) s’intéressent à la Ligue 1. Parmi eux, […] sont incités à souscrire à une offre payante pour avoir accès aux matchs de la Ligue 1. » D’après GCP, la Ligue 1 « constitue […] aux offres » qu’il propose.

L’intérêt et la notoriété de la compétition semblent ainsi toujours forts, mais l’écart avec des compétitions comme […], […] ou encore […] semble se resserrer.

2. Audiences

D’après des éléments fournis par GCP, les audiences des matchs de la Ligue 1 sur les saisons 2018-2019 et 2019-2020 oscillaient en moyenne autour de […] téléspectateurs (vendredi en première partie de soirée sur Canal+ Sport) et […] de téléspectateurs (dimanche en première partie de soirée sur Canal+).

Audiences de la Ligue 1 sur Canal+ et Canal+ Sport entre 2018 et 2021

[…]Source : Réponse de GCP au questionnaire du CSA

Depuis le retour de tous les matchs de la Ligue 1 sur GCP en février 2021, les audiences moyennes de Canal+ et de Canal+ Sport auraient […], notamment […] match du dimanche soir et à la case du samedi après-midi. Le poids des audiences de ces cases horaires sur l’audience moyenne des deux chaînes est […], à en croire GCP, qui constate :

- « un rapport de [...] entre l’audience moyenne de Canal+ Sports et l’audience moyenne de l’affiche du vendredi soir ;

- un rapport de [...] entre l’audience moyenne de Canal+ et l’audience moyenne de l’affiche du samedi 17h ;

- un rapport de [...] entre l’audience moyenne de Canal+ et l’audience moyenne de l’affiche du dimanche soir. »9

Par rapport aux autres championnats diffusés sur les antennes de GCP, et d’après GCP, la Ligue 1 obtient les […] résultats d’audience. Les matchs les plus suivis de […] rassembleraient « environ […] téléspectateurs de moyenne » et […] serait suivie par […] téléspectateurs en moyenne, avec un record de […] téléspectateurs. Quant à […], ses niveaux d’audience « […] »10.

Avec le retour de l’intégralité de la compétition sur ses antennes en février 2021, GCP obtient, sur le premier mois, des audiences […] à celles des saisons précédentes. S’agissant par exemple du match du dimanche soir, l’audience moyenne sur la période 7 février – 7 mars 2021 est de […] spectateurs (contre […] pour les 12 meilleurs matchs et […] pour les autres matchs sur la saison 2018-2019). Pour le match du vendredi soir, GCP attirait […] téléspectateurs en moyenne lors de la saison 2018-2019, contre […] entre le 7 février et le 7 mars 202111.

Au vu de ces éléments, la situation sanitaire exceptionnelle12 et le défaut de Mediapro ne semblent ainsi pas avoir eu d’impact significatif sur la notoriété de la Ligue 1. Celle-ci continue à attirer une audience […] pour GCP, comme l’illustre […].

Toutefois, les éléments fournis par GCP sont à nuancer si l’on observe les données à plus long terme. Ces dernières marquent en effet une érosion lente de la performance de cette compétition. Ainsi, sur Canal+, l’audience moyenne des matchs de Ligue 1 est passée de […] de téléspectateurs en 2009-2010 à […] sur la saison 2019-2020. Le constat est le même concernant les records d’audiences qui descendent progressivement saison après saison. Par exemple, sur les deux dernières saisons disputées en conditions normales, i.e. « hors Covid-19 », les deux affiches les plus suivies ont rassemblé respectivement […] (OM-PSG le 28 octobre 2018) et […] téléspectateurs (PSG-OM le 27 octobre 2019). Il y a 10 ans, les plus belles affiches avaient atteint […] et […] de téléspectateurs sur les saisons 2008-2009 et 2009-201013.

Tout en constituant toujours une valeur […] en termes d’audience pour GCP, la Ligue 1 perdrait ainsi légèrement de son attractivité en termes d’évolution d’audience « licite » depuis une dizaine d’années.

3. Consommation illicite

Les constats précédents doivent cependant prendre en compte l’évolution de la consommation illicite. Les organisateurs de manifestations sportives et les diffuseurs sont fortement affectés par la consommation illicite des retransmissions des compétitions (particulièrement celles de Ligue 1), en particulier lorsque le coût des droits se traduit par des offres de détail dont le prix varie substantiellement à la hausse14. Le piratage fragilise alors leurs équilibres économiques par la perte d’abonnés et le manque à gagner qui en découle.

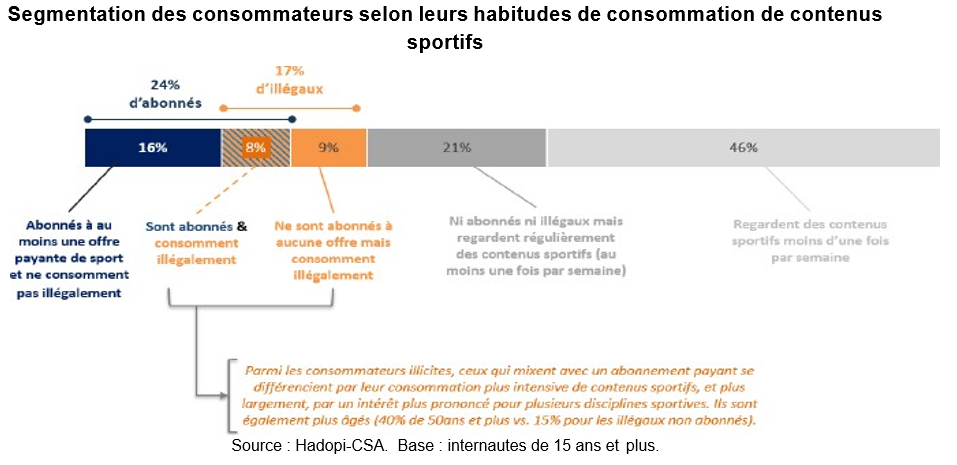

D’après l’étude conjointe CSA - Hadopi publiée en mars 2020, « 17 % des internautes français de 15 ans et plus ont déjà eu recours à des moyens illégaux pour accéder à des contenus sportifs en ligne »15.

Alors que 90 % des utilisateurs ayant recours au piratage de contenus autres que sportifs (musique, fiction, films, etc.) consomment également ce type de contenus de façon licite, « 53 % des consommateurs illicites de contenus sportifs y accèdent exclusivement de manière illégale, l’autre moitié (47 %) étant aussi abonnée à une offre légale ».

Les compétitions de football sont les plus piratées, en particulier les matchs de Ligue des champions et de Ligue 1. En 2018, leurs audiences illicites moyennes étaient évaluées respectivement à 366 000 et 677 000 internautes par journée de compétition1617. Début 2019, les programmes sportifs les plus visionnés illégalement étaient des matchs de Ligue 1.

Les compétitions de football sont les plus piratées, en particulier les matchs de Ligue des champions et de Ligue 1. En 2018, leurs audiences illicites moyennes étaient évaluées respectivement à 366 000 et 677 000 internautes par journée de compétition1617. Début 2019, les programmes sportifs les plus visionnés illégalement étaient des matchs de Ligue 1.

Les contenus sportifs les plus visionnés illégalement entre janvier et avril 2019

Ces pratiques de piratage sont relativement récentes et découlent notamment du développement des sites illégaux de streaming et des boîtiers dits IPTV : près de la moitié des consommateurs illicites interrogés dans le cadre de l’étude CSA-Hadopi (46 %) n’ont commencé leur pratique que depuis 2018 ou plus récemment.

Selon la LFP, cette hausse du piratage serait aussi liée à la fragmentation de l’offre induite par l’arrivée progressive de nouveaux acteurs (beIN SPORTS en 2012, RMC Sport en 2016, Telefoot en 2020).

L’éclatement de l’offre oblige l’utilisateur à souscrire à plusieurs abonnements, ce qui est plus coûteux et contraignant. Les consommateurs qui sont déjà abonnés à une offre, mais qui consomment aussi illégalement, avancent que si les offres étaient moins nombreuses, ils pourraient arrêter de regarder illégalement du sport (à 73 %) ; ce chiffre atteint 80 % parmi ceux ayant un abonnement à une offre de sport1817.

L’étude sur la VàDA publiée conjointement par le CSA et l’Hadopi en mars 2021 met également en évidence les arbitrages faits par les consommateurs lorsque le nombre d’offres augmente : selon les travaux de modélisation réalisés pour cette étude, la proportion d’abonnés augmente, mais le nombre moyen d’abonnements souscrits à des services proposant des contenus sportifs reste stable quel que soit le nombre d’offres disponibles, la moyenne des dépenses ayant quant à elle tendance à diminuer avec l’apparition d’offres théoriquement meilleur marché du fait de la fragmentation des droits.

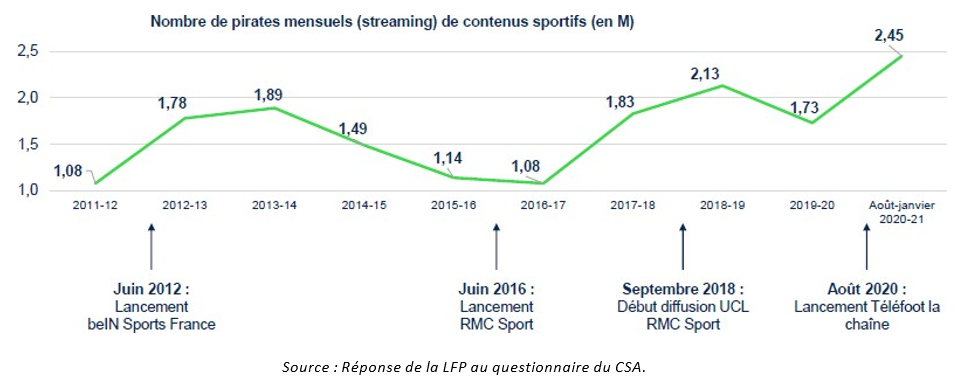

Selon la LFP, et depuis 2012, au début de chaque nouveau cycle de droits de diffusion de compétitions attractives19 aurait correspondu une augmentation du nombre de pirates mensuels au cours des deux premières années, puis une diminution de ce nombre au cours des deux années suivantes.

Evolution du nombre de pirates mensuels entre 2011 et 2021

(en millions)

B. Evolution des montants des droits de diffusion de la Ligue 1

1. Evolution de la valeur des droits depuis 1998 et comparaison avec d’autres championnats étrangers

La Ligue de football professionnel (LFP) gère la commercialisation des droits audiovisuels de la Ligue 1. Les modalités de négociation de ces droits sont fixées par l’article L. 333-2 du code du sport20. La commercialisation de la compétition doit ainsi être effectuée « avec constitution de lots, pour une durée limitée et dans le respect des règles de concurrence ». Le montant des droits qui est finalement obtenu dépend de la stratégie retenue par la LFP, et notamment de la définition des lots, et des sommes que les diffuseurs sont prêts à investir.

L’augmentation quasi continue de la valeur des droits entre 1998 et 2020

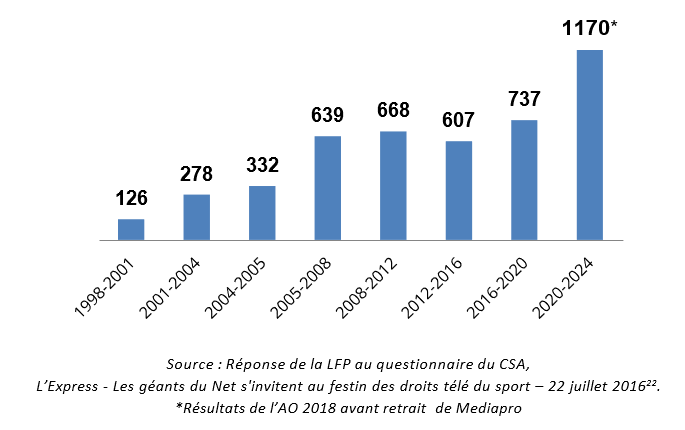

Les droits domestiques de la Ligue 1 ont quintuplé entre 1998 et 2008, puis ont continué à augmenter pour atteindre 737 M€ par an sur la période 2016-2020. Cette hausse résulte des victoires successives de l’équipe de France de football dans des compétitions internationales et de la stratégie mise en œuvre par la LFP pour optimiser les revenus tirés de la vente de ces droits domestiques et rattraper son retard sur les championnats européens voisins.

Montants annuels moyens de vente des droits télévisuels sportifs en France de la Ligue 121

(en M€)

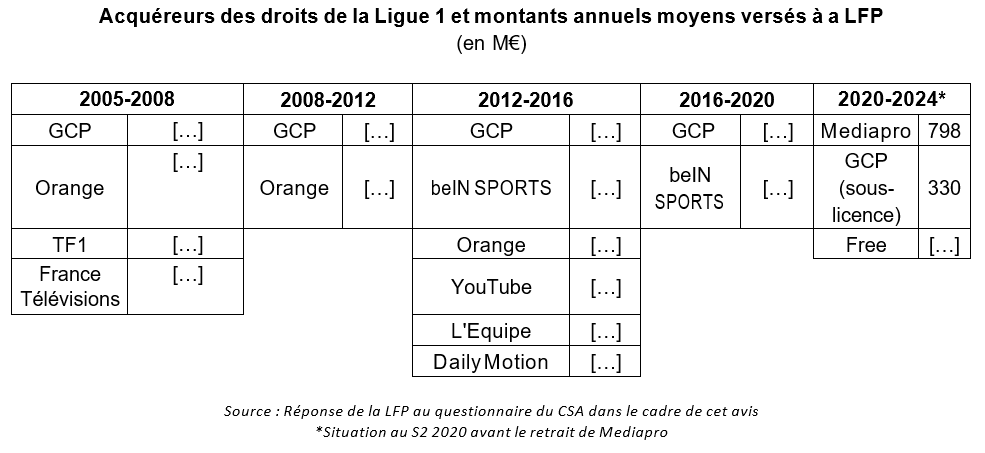

Jusqu’en 2020, GCP a toujours détenu une grande partie des droits du championnat (entre les deux tiers et l’intégralité). L’inflation de ces droits s’explique notamment par les arrivées successives de nouveaux opérateurs venus renforcer la concurrence entre les acquéreurs sur le marché : TPS, Orange, beIN SPORTS puis Altice Media.

Les droits de la saison 2004-2005 étaient détenus par GCP et TPS. En 2005-2008, leur valeur a presque doublé, notamment du fait de la concurrence entre TPS et GCP et de l’arrivée des chaînes sportives éditées par Orange (Orange Sport23). GCP a alors obtenu la grande majorité des droits ([90 - 100 %]) pour ce cycle24. Les droits ont augmenté plus faiblement pour la période 2008-2012 (668 M€ vs. 639 M€) au cours de laquelle ils se sont répartis entre GCP ([70 – 80 %]) et Orange ([30 – 40 %]). Ils ont ensuite connu une baisse légère de leur valeur pour la période 2012- 2016, l’arrivée de beIN SPORTS n’ayant pas permis de compenser le désengagement d’Orange et la baisse des investissements de GCP. Les droits se sont alors répartis entre GCP ([70 – 80 %]), beIN SPORTS ([20 – 30 %]), Orange ([0 – 5 %])25 et d’autres acteurs ([0 – 5 %])26. Avec la mise en place d’un appel d’offres anticipé et d’un processus d’enchères séquentielles, les droits ont à nouveau augmenté pour la période 2016-2020 (+ 130 M€), et ont été acquis à [70 - 80 %] par GCP et [20 – 30 %] par beIN SPORTS27.

En avril 2018, la LFP a lancé un appel d’offres pour les droits portant sur la période 2020-2024, dont le mécanisme d’attribution successive des sept lots puis des matchs est particulièrement sophistiqué.

La Ligue explique que la procédure de commercialisation et l’allotissement ont été conçus dans le but de « permettre à la LFP de s'adapter à la dynamique concurrentielle du marché, de proposer des lots susceptibles d'intéresser un maximum d'acteurs, et ainsi, de maximiser ses revenus et ceux des clubs en stimulant la concurrence »28. L’attribution successive des lots (principalement structurés par cases horaires) puis des matchs et la possibilité de proposer une nouvelle offre si le prix de réserve n’est pas atteint permettent à la LFP de maximiser le montant des offres déposées pour chaque lot.

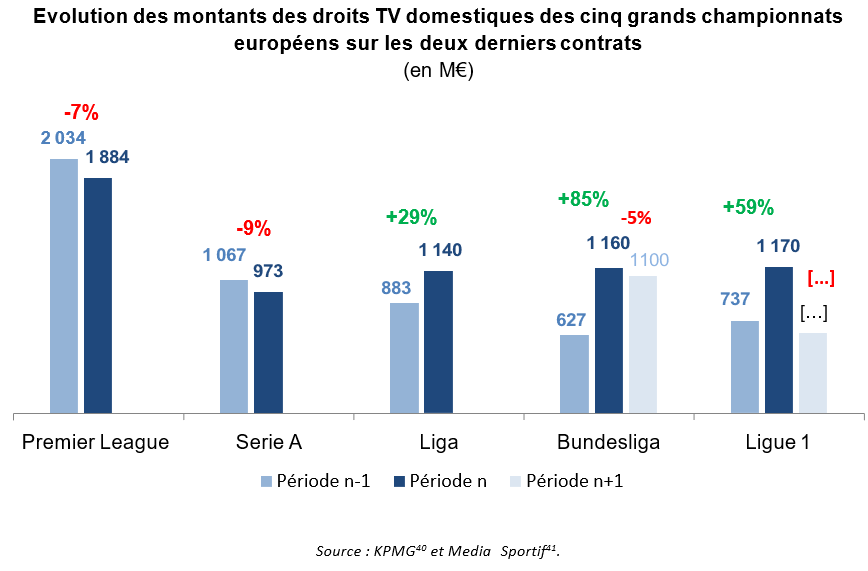

Dans un contexte de forte concurrence entre les trois acteurs de télévision payante investissant dans des droits premium (Altice, beIN SPORTS, et GCP), la LFP a ainsi entendu revoir nettement à la hausse la valeur de ses droits domestiques et s’aligner sur d’autres championnats européens29. En effet, les droits des quatre saisons précédentes ont été attribués pour 737 M€ par an, soit un montant très inférieur à celui de la Premier League britannique (plus de 2 Mds de livres sterling sur 2016-2019), de la Bundesliga allemande (1,16 Md€ sur 2017-2021), de la Serie A italienne (1, 067 Md€ sur 2015-2018) et de la Liga espagnole (883 M€ sur 2016-2019).

Le groupe audiovisuel espagnol Mediapro a obtenu les lots 1, 2 et 4 pour 780 M€ annuels et a ainsi fait son entrée sur le marché français en tant que détenteur de droits sportifs. L’opérateur télécom Free, nouvel arrivant également, a obtenu le lot 6 (extraits en quasi direct) pour […] M€ par an. Enfin, beIN SPORTS a remporté une partie des droits en déboursant […] M€ par an pour le lot 330, qu’il cèdera en février 2020 à GCP, ce dernier n’ayant remporté aucun lot lors de l’appel d’offres de mai 2018.

Les lots 5 et 7, de moindre importance, ont été attribués à Mediapro dans un second temps (en décembre 2019) pour un montant de 18 M€ par saison31.

Les droits de la Ligue 1 pour la période 2020-2024 ont ainsi atteint une valeur de 1,17 Md€ (inégalée jusqu’ici en France), soit une hausse de 60 % par rapport à la période précédente, permettant à la LFP de s’aligner sur la Bundesliga et la Liga, et de dépasser la Serie A.

La remise en cause de la valeur des droits au cours de la saison 2020-2021

Fin août 2020, le groupe Mediapro lance sa chaîne Telefoot et commence à diffuser les matchs de Ligue 1 dont il a obtenu les droits en 201832.

Début octobre 2020, le président-directeur général de Mediapro annonce son intention de renégocier le prix des droits du championnat français dans le cadre d’une procédure de « médiation ad hoc » sollicitée auprès du tribunal de commerce de Nanterre. Il explique alors que la crise a rendu le « produit télévisé » moins attrayant et qu’il persiste un manque à gagner lié à la fermeture des bars et restaurants et à l’effondrement de la publicité33. Après avoir refusé d’accorder un délai de paiement à Mediapro pour le versement des 172 M€ attendus au 5 octobre, la LFP décide le 15 octobre de mettre en demeure Mediapro de régler les sommes dues pour la diffusion du championnat et d’activer la garantie donnée par la société mère du groupe.

Le 11 décembre 2020, après plusieurs semaines de négociation, la LFP et Mediapro actent finalement l’arrêt de la chaîne Telefoot, la restitution des droits de diffusion des matchs de Ligue 1 à la LFP, l’engagement de Mediapro à retransmettre les matchs jusqu’au 31 janvier 2021, le versement d’une indemnité de départ de 100 M€ par Mediapro à la LFP et l’engagement que la LFP ne poursuivra pas Mediapro en justice par la suite34.

Le principe d’un nouvel appel d’offres est décidé par le conseil d’administration de la LFP le 14 janvier 202135. Le 19 janvier 2021, la ligue lance officiellement une consultation de marché pour les lots rendus par Mediapro et donc sans le lot 3 de la Ligue 1 que GCP souhaitait restituer, pour la fin de saison 2020-2021 et les saisons 2021-202436. Les opérateurs intéressés ont disposé de dix jours pour proposer une offre chiffrée sur ces lots avec garantie financière à l’appui.

GCP, beIN SPORTS et Altice n’ont pas déposé d’offre37 38. En revanche, Amazon, DAZN, Discovery (Eurosport) et Jean-Michel Roussier, directeur éditorial de Téléfoot, en son nom propre, se sont positionnés. La LFP déclare finalement l’appel infructueux, dans un contexte très particulier.

Le 4 février 2021, GCP a en effet obtenu via une négociation de gré à gré les droits de diffusion vacants de la Ligue 1 et de la Ligue 2 pour la saison en cours (2020-2021). GCP diffusera ainsi la totalité des matchs et des magazines des deux compétitions jusqu’en juin 2021 (soit 14 journées de championnat)39. Pour acquérir ces lots, GCP a ajouté […] M€ aux 330 M€ déjà prévus dans le cadre du contrat de sous-licence avec beIN SPORTS pour le lot 3 de l’appel d’offres de 201828. GCP devra ainsi débourser un montant total de […] M€ pour les droits acquis cette saison.

La LFP recevra finalement […] M€ de droits domestiques pour la Ligue 1 sur la saison 2020-2021, soit près de […] M€ de moins que le montant prévu par l’appel d’offres de 2018, et une baisse de […] % par rapport à la période 2016-2020.

Cette rupture nette par rapport à la tendance fortement inflationniste constatée ces dernières années s’inscrit dans un contexte de recul plus général de la valeur des droits des grands championnats européens. En Allemagne, les droits domestiques de la Bundesliga 2021-2025 ont connu une baisse de 5 % par rapport aux montants déboursés pour le cycle actuel ; en Angleterre, ceux de la Premier League ont diminué de 7 % entre 2016-2019 et 2019-2022 ; et en Italie, la valeur de la Serie A a baissé de 9 % entre 2015-2018 et 2018-2021.

2. Poids de la Ligue 1 dans le montant total des droits de diffusion de contenus sportifs en France

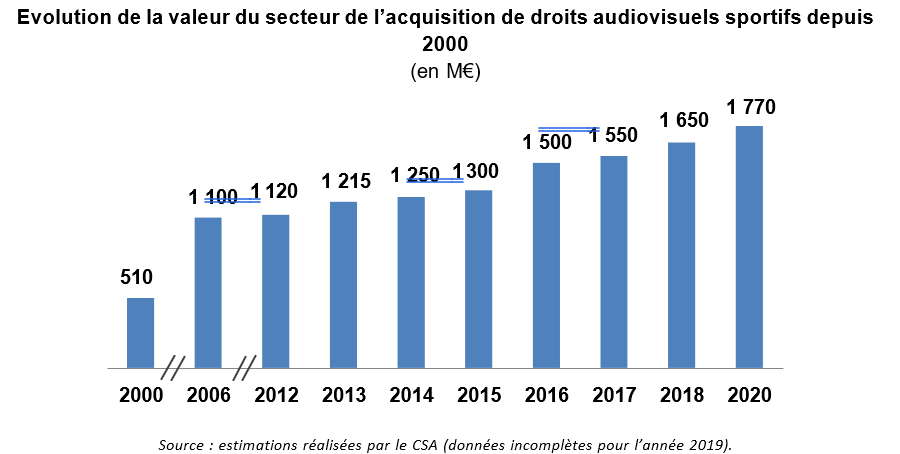

Selon les estimations du Conseil, le montant cumulé des droits de diffusion de contenus sportifs commercialisés pour une exploitation en France s’élevait à environ 1 770 M€ au premier semestre 2020, en hausse de 58 % entre 2012 et 2020. Comme expliqué précédemment, cette hausse s’explique tout d’abord par l’accroissement de la concurrence liée à l’arrivée successive de nouveaux diffuseurs sur le marché français, avec par exemple le lancement des chaînes beIN SPORTS, de la chaîne L’Equipe sur la TNT gratuite en 2012, puis des chaînes SFR Sport (aujourd’hui RMC Sport) en 2016. Cette évolution s’est traduite par une hausse de la demande en contenus sportifs.

Dans ce contexte de concurrence entre les acquéreurs désireux d’obtenir des droits premium pour leur offre payante, la plupart des ayants droit de compétitions déjà attractives ont revu leur stratégie afin d’optimiser les revenus tirés de la commercialisation de leurs droits, en particulier les organisateurs de compétitions de football.

Ces derniers concentraient 80 % de la valeur totale des droits de diffusion de contenus sportifs en France au premier semestre 2020, devant les organisateurs de compétitions de rugby (9 %), l’ensemble des autres disciplines comptant pour seulement 11 % de ce total.

L’augmentation des droits de la Ligue 1 a été l’un des catalyseurs de la hausse continue du montant des droits sportifs. La part de ces droits dans le total des investissements dans l’acquisition de droits sportifs est prépondérante, même si elle a diminué dans le temps : elle représentait 55 % du total au 2ème semestre 2012 (soit 607 M€ sur 1,12 Md€) et plus de 40 % au 1er semestre 2020 (soit 737 M€ sur 1,77 Md€). A partir des montants résultant de l’appel d’offres de 2018 pour la période 2020-2024 (1,17 Md€), le poids de la Ligue 1 sur le marché aurait vraisemblablement dépassé les 55 % au 2ème semestre 2020.

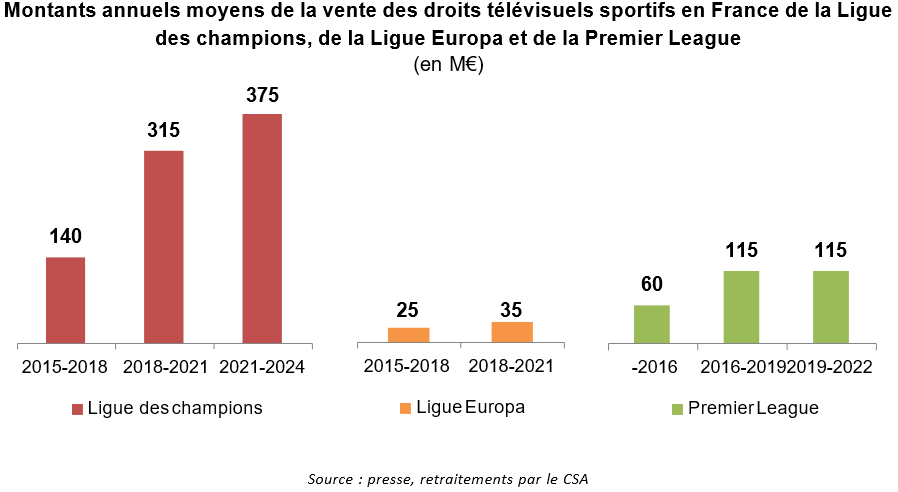

La hausse des droits de la Ligue 1 ne constitue pas le seul moteur de la hausse de la valeur de l’ensemble du secteur de l’acquisition des droits audiovisuels sportifs. Le montant annuel des droits de diffusion de la Ligue des champions en France a plus que doublé entre les périodes 2015-2018 (140 M€) et 2018-2021 (315 M€), pour atteindre 375 M€ pour la période 2021-2024. Celui de la Premier League a presque doublé, passant de 60 M€ jusqu’en 2016 à 115 M€ pour les périodes 2016-2019 et 2019-2022. Enfin, la Ligue Europa a également vu la valeur de ses droits augmenter, dans une moindre mesure, entre les périodes 2015-2018 (25 M€ par an) et 2018- 2021 (35 M€ par an).

C. Présentation et stratégie des groupes de télévision payante acquérant des droits sportifs en France

Les principaux diffuseurs de retransmissions sportives en France sont des chaînes de télévision gratuites généralistes (France 2, France 3, France 4, France 5, TF1, TMC, TFX, M6, W9, C8, CStar, RMC Story) ou thématisées autour du sport (L’Equipe) et des chaînes de télévision payantes omnisport (les antennes des chaînes Canal+, beIN SPORTS, celles de RMC Sport, Eurosport, Sport en France, Canal+ Sport) ou thématisées autour d’une discipline (Equidia, Automoto, Kiosque Sport).

Parmi ces diffuseurs, et compte tenu du prix très élevé des droits de retransmission de la Ligue 1, seul un nombre restreint de chaînes sportives, toutes payantes (chaînes Canal+, chaînes beIN SPORTS, les chaînes sportives d’Altice et Eurosport), ont ces dernières années manifesté leur volonté d’acquérir ces droits.

1. Les chaînes Canal+42

De par leur positionnement de chaînes premium consacrées au sport et au cinéma, les chaînes Canal+ ont depuis leur création investi de façon très conséquente dans les droits sportifs, notamment de compétitions attractives.

Ces retransmissions sportives sont programmées sur deux des six chaînes composant le bouquet des chaînes Canal+, Canal+ premium et Canal+ Sport. Ces chaînes sont disponibles sur l’ensemble des réseaux de distribution (internet, satellite, TNT, xDSL/fibre43), en auto-distribution, à un prix d’abonnement relativement élevé : 21,99 € par mois pour l’offre de base (comportant Canal+ premium et Canal+ Décalé), qui peut être complétée par des bouquets thématiques (par exemple le Pack Sport+ pour un total de 31,99 € par mois, et qui comporte notamment Canal+

Sport et les chaînes beIN SPORTS44). Les six chaînes Canal+ sont également commercialisées seules pour 31,99 € par mois.

Par ailleurs, le groupe a lancé plusieurs chaînes linéaires en ligne autour des compétitions suivantes : Premier League, TOP 14, Moto GP, Formule 1et plus récemment la Ligue 1 (pour la fin de saison 2020-2021).

En plus des contenus sportifs qu’il détient en propre et qu’il diffuse sur les chaînes qu’il édite, GCP distribue les services d’autres acteurs de la télévision payante présents sur le segment des contenus sportifs, accessibles dans le Pack Sport+ ou encore l’offre 100 % foot (uniquement accessible par le satellite) qui permet aux abonnés soit d’accéder à Canal+ et aux chaînes de RMC Sport soit d’accéder à Canal+, au Pack Sport+ et aux chaînes de RMC Sport.

Repositionnement des chaînes Canal+ après la perte des droits de la Ligue 1 en 2018

Après la perte des droits de la Ligue 1 en 2018 pour la période 2020-2024, GCP a fait évoluer sa stratégie afin de maintenir l’attractivité de ses offres.

Renforcement de l’offre de programmes sportifs

Le groupe a organisé sa stratégie autour de cinq droits majeurs : la Premier League, la Ligue 1, la Formule 1, le TOP 14 et les compétitions féminines de football:

- début 2019, le groupe a annoncé être co-détenteur des droits de la Premier League avec Altice pour la période 2019-2022, partageant ainsi le montant global des droits de 115 M€ par an45 ;

- en février 2020, il a acheté pour 330 M€ les droits de la Ligue 1 acquis par beIN SPORTS en mai 2018 (lot 3), pour conserver une partie de son produit d’appel à la rentrée de septembre 2020. Il a également obtenu les affiches du mardi et du mercredi de la Ligue des champions sur le cycle 2021-2024 ainsi que la co-diffusion de la meilleure affiche et des finales de la Ligue Europa pour la même période ;

- début 2020, le groupe a conservé les droits de diffusion en payant de l’intégralité de la compétition de Formule 1 jusqu’en 202246. Le groupe a également obtenu la commercialisation de quatre grands prix en clair pour […] M€ par an pour 2021 et 2022. D’après certaines sources47, GCP aurait décidé de les diffuser sur ses antennes, n’ayant pas jugé les propositions financières des chaînes gratuites satisfaisantes, ce qui lui offre l’exclusivité totale sur cette compétition pour les saisons 2021 et 2022 ;

- en mars 2021, le groupe a conforté son positionnement sur le TOP 14 (dont il était attributaire des droits jusqu’en 2023) en sécurisant la diffusion de l’intégralité du championnat en exclusivité jusqu’en 2027. Dans une période qui pouvait de prime abord ne pas sembler opportune au lancement d’un nouvel appel d’offres, la Ligue Nationale de Rugby (LNR) a attribué les trois lots mis sur le marché à GCP pour 113,6 M€ par saison (soit 97 M€ par an), soit une hausse de 17 % par rapport au cycle en cours48 ;

- le groupe a obtenu les droits du championnat de D1 de football féminin sur la période 2018-2023 et diffusera l’Euro féminin en 202149.

En parallèle, GCP mise également sur des droits à l’attractivité moindre :

- en septembre 2018, GCP a obtenu l’intégralité des grands prix de Moto GP, de Moto2 et de Moto350 et du WRC (championnat du monde des rallyes) pour le cycle 2019-202251 ;

- en juillet 2019, il a acquis les droits exclusifs de diffusion de la Pro D2 de rugby sur la période 2020-2023 pour un montant de 8 M€ (+ 30 % par rapport à la période précédente) et la possibilité de reconduire ces droits jusqu’en 20275253. Ces droits étaient précédemment partagés avec Eurosport et France 3 jusqu’en 2020 ;

- en octobre 2019, GCP a conservé les droits de diffusion de la NHL (championnat nord- américain de hockey sur glace) jusqu’en 2022 et de la Ligue des champions de basket jusqu’en 202154 ;

- en juillet 2020, le groupe a prolongé ses droits sur le circuit européen de golf, confortant ainsi son positionnement sur la discipline. Le groupe détient également les droits pour le circuit américain PGA Tour jusqu’en 202355.

Ainsi, l’offre de contenus sportifs des chaînes Canal+ et du groupe GCP s’est diversifiée et apparaît plus multidisciplinaire qu’en mai 2018.

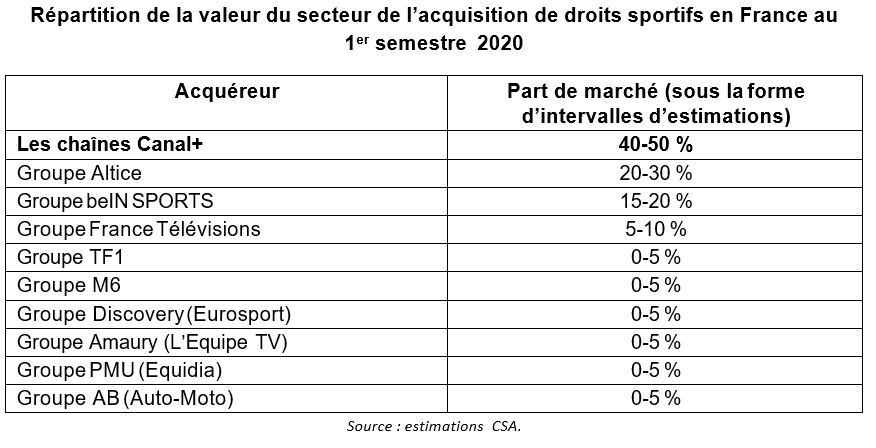

Grace à toutes ces acquisitions, les chaînes Canal+ étaient, au 1er semestre 2020, le premier investisseur en droits sportifs en France56, avec une part de marché située entre 40 % et 50 % selon les estimations du Conseil, devant Altice (entre 20 % et 30 %) et beIN SPORTS (entre 10 % et 15 %).

Renforcement de l’offre de contenus non sportifs et stratégie d’agrégation de contenus

Cette diversification s’est accompagnée d’un enrichissement de l’offre globale de GCP. Depuis 2018, l’application et le site web myCanal, disponibles sur toutes les plateformes de réception, sont devenus une porte d’entrée majeure dans les univers Canal+ et les nombreuses offres et chaînes que le groupe agrège et distribue. Les formules d’abonnement aux services édités par la SECP demeurent compartimentées, même si, depuis quelques mois, GCP propose au consommateur final une offre couplée résultant de partenariats avec Disney+ et Netflix.

Ainsi, depuis octobre 2019, Netflix est disponible dans le pack « Ciné Séries + » commercialisé au prix de 39,99 € par mois57. Depuis avril 2020, le service Disney+ est quant à lui inclus dans le pack « Ciné Séries + », le pack « Famille + » commercialisé au prix de 31,99 € par mois58 et « Intégrale + » commercialisé au prix de 89,90 € par mois59. L’intégralité des packs mentionnés comprend un accès à la chaîne Canal + premium.

L’accord de distribution exclusive entre les groupes Canal Plus et Disney, qui comprend la reprise des services de télévision et du service de VàDA que ce dernier édite, ainsi que les droits de diffusion sur les prochaines productions Disney et Disney+, pourrait coûter au groupe Canal Plus jusqu’à un 1 Md€ sur 5 ans60. Ce type d’opération marque une inflexion profonde de la stratégie de GCP et consolide son activité de distributeur.

En outre, les chaînes Canal+ ont continué à investir dans la production d’œuvres cinématographiques et audiovisuelles61 afin de proposer à leurs abonnés des contenus exclusifs en première diffusion. Cette stratégie vise notamment à fidéliser les abonnés autour de séries dites « créations originales », comme le font les grands acteurs internationaux de la vidéo à la demande par abonnement.

Situation économique de la SECP62 et de ses actionnaires (GCP et Vivendi)

L’évolution précise du nombre d’abonnés aux seules chaînes Canal+ est difficile à cerner. En effet, les documents financiers rendus publics par le groupe Vivendi ne permettent pas de distinguer les seuls abonnés aux chaînes Canal+ parmi les abonnés de GCP.

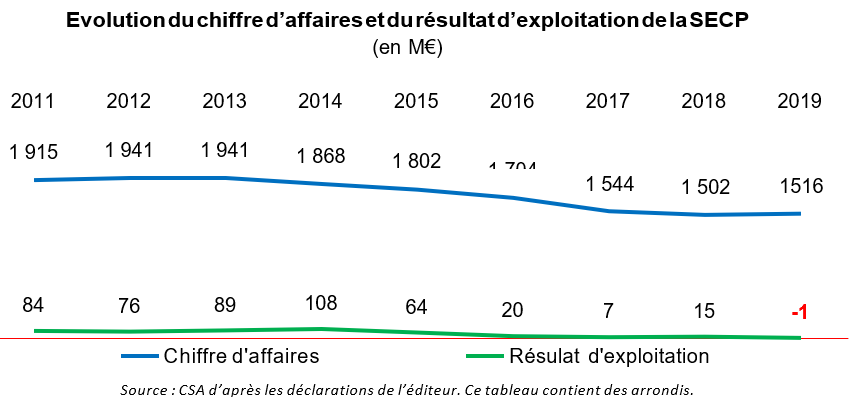

Depuis 2011, le chiffre d’affaires de la SECP a diminué de 21 %, de manière constante sur la période, à l’exception de 2019 où il a augmenté de 1 %. De même, son résultat d’exploitation est en recul depuis 2014 et est devenu négatif en 2019. Son résultat net est quant à lui négatif depuis deux ans (- 17 M€ en 2018 et – 9 M€ en 2019).

L’essentiel des charges de la société est consacré à son « coût de grille » (coût total des programmes) qui s’élève à […] M€ en 202063, en diminution par rapport aux années antérieures où il se situait autour de […] M€. Ce recul s’explique par la baisse des montants consacrés à l’acquisition des droits de diffusion de la Ligue 1, qui est passé de […] M€ en 2019 à […] M€ en 2020 (soit […] M€). Il s’est accompagné cependant d’une augmentation des investissements dans les programmes sportifs hors Ligue 1, qui sont passés de […] M€ en 2018 à […] M€ en 2019 et […] M€ en 2020.

En 2021, les chaînes Canal+ prévoient de consacrer […] M€ à leur coût de grille (soit […] M€ par rapport à 2020), dont […] M€ pour la Ligue 1 ([…] % du total) sur […] M€ consacrés aux droits sportifs (soit […] % du total). Le montant investi dans des programmes sportifs hors Ligue 1 devrait s’élever à […] M€ (soit + […] M€ par rapport à 2020)64.

Le SECP est une filiale du groupe GCP, lui-même filiale du groupe Vivendi. Ces deux groupes enregistrent depuis deux ans de bons résultats économiques.

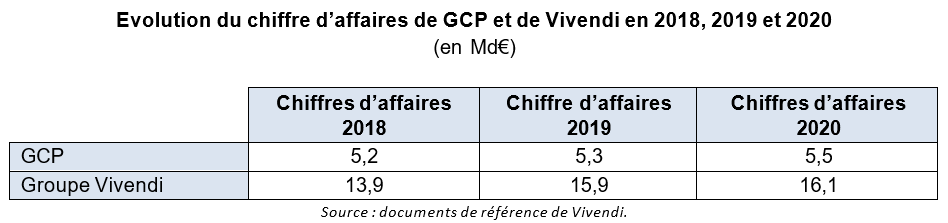

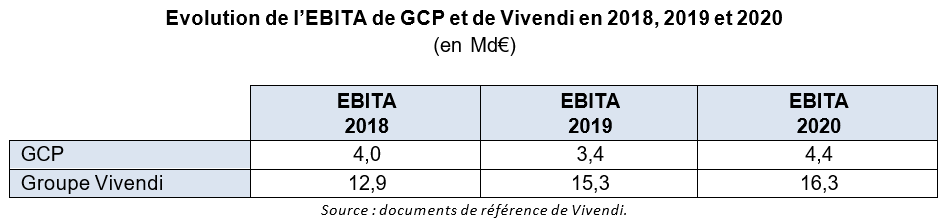

Le chiffre d’affaires de Vivendi s’établit à 16,1 Mds€ en 2020, en augmentation de 1 % par rapport à 2019 et de 49 % depuis 201665. Le groupe Vivendi présente en 2020 un EBITA66 de 1,6 Md€ (soit une progression de 7 % en un an).

En 2020, GCP réalise un chiffre d’affaires de 5,5 Mds€, en augmentation de 4 % par rapport à 2019 et de 5 % par rapport à 2016. Mais cette progression n’a a pas été constante, la société ayant enregistré une diminution de son chiffre d’affaires en 2017 et 2018.

Le nombre d’abonnés en France métropolitaine aux différentes offres de GCP (offres organisées autour des chaînes Canal+, offre Panorama67, offres aux services non linéaires comme Canal+ Série etc.) est en augmentation de 252 000 abonnés en 2020 par rapport à 2019.

En revanche, l’EBITA de GCP est en constante progression depuis 2016 et s’établit à 435 M€ en 2020 (+ 27 % par rapport à 2019).

La croissance de la société tient cependant au développement de ses activités à l’international68. Son chiffre d’affaires réalisé en France métropolitaine a ainsi enregistré un recul de 12 % depuis 2016 pour s’établir à 3 Mds€ en 202069.

2. Les chaînes beIN SPORTS

beIN SPORTS édite trois chaînes disponibles sur tous les supports pour un abonnement mensuel de 15 € par mois.

beIN SPORTS aurait vu son nombre d’abonnés en France diminuer au 2nd semestre 2018, passant d’environ 4 millions en juillet après la Coupe du monde de football en Russie à 3,2 millions à la fin de la même année70, pour ensuite regagner 200 000 abonnés en 201971. Sa formule d’abonnement sans engagement et la perte des droits de la Ligue des champions et de la Ligue Europa à la rentrée de septembre 2018 ont vraisemblablement contribué à cette baisse.

beIN SPORTS dispose d’une programmation très riche de manifestations sportives importantes pour laquelle la chaîne a consenti de lourds investissements depuis sa création en 2012. Ainsi, en 2016-2020, […] M€ ont été consacrés à l’acquisition d’une partie des droits de la Ligue 1 et […] M€ à ceux de la Ligue 2 pour la même période. En 2018, le groupe a perdu les droits de la Ligue des champions qu’il a néanmoins récupérés pour les saisons 2021-2024. Il maintient l’attractivité de son offre grâce aux droits des championnats nationaux italien, allemand et espagnol qu’il détient jusqu’en 2021, et à sa programmation omnisport. Le groupe propose du basket (NBA jusqu’en 2024), du handball (D1 masculine jusqu’en 2023), du tennis (Wimbledon jusqu’en 2023, Coupe Davis et Fed Cup jusqu’en 2022, finales de Challengers, WTA), du football américain (NFL jusqu’en 2023) et de la natation.

Cependant, ce bouquet de chaînes semble ne pas avoir encore trouvé son modèle économique. En effet, malgré une augmentation régulière et très soutenue de son chiffre d’affaires de 2013 à 2018, corrélée à une progression importante de son parc d’abonnés et à plusieurs augmentations tarifaires (l’abonnement mensuel est passé de 11 euros à 15 euros entre 2012 et 2021), elle cumule année après année de lourds déficits d’exploitation.

En 2019, la chaîne voit son chiffre d’affaires fléchir pour la première fois tout en réussissant à réduire son déficit par rapport à 2018.

Evolution du chiffre d’affaires et du résultat d’exploitation des chaînes beIN SPORTS

(en M€)

[…]

Source : CSA d’après les déclarations de l’éditeur. Ce tableau contient des arrondis.

Ces mauvais résultats financiers peuvent expliquer en partie la signature d’un partenariat stratégique avec GCP autour, d’une part, d’un accord relatif à la distribution des chaînes beIN SPORTS et, d’autre part, d’un accord de sous-licence des droits de Ligue 1 acquis par beIN SPORTS en mai 2018 :

- l’accord de distribution prévoit que GCP « devient le distributeur exclusif de beIN SPORTS sur toutes les plateformes et auprès de l’ensemble des opérateurs tiers en France »72 ;

- l’accord de sous-licence prévoit la rétrocession en exclusivité à GCP des droits de football de Ligue 1 acquis par beIN SPORTS auprès de la LFP pour la période 2020-2024 (i.e. le lot 3 de l’appel d’offres 2018).

Ce partenariat assure à beIN SPORTS, à partir de juin 2020, […] M€ de revenus issus de la distribution exclusive par GCP73 ainsi qu’un allègement de son coût de grille de 330 M€, GCP récupérant le lot 3 de l’appel d’offres 2018 de la Ligue 1. Ce partenariat, bien que réduisant la valeur de son offre du fait de la perte des droits de la Ligue 1, garantit ainsi à beIN SPORTS des revenus fixes et une mise en avant dans les offres de GCP.

Cependant, la surface financière importante de l’actionnaire de beIN SPORTS, beIN Média Group, présent dans 43 pays et propriété d’un fonds qatari, permet de présumer que des investissements importants dans l’acquisition de droit sportifs au profit des chaînes beIN SPORTS est envisageable d’un point de vue strictement financier.

3. Le groupe Altice

En 2016/2017, le groupe Altice/SFR a mis en place une stratégie ambitieuse dans les contenus, en particulier par l’édition de chaînes sportives. L’objectif était de proposer une offre exclusive de contenus sur ses seuls réseaux afin d’augmenter l’attractivité intrinsèque des offres de SFR et in fine d’accroître sa base d’abonnés. Pour ce faire, le groupe s’est lancé dans une politique ambitieuse d’acquisition de droits sportifs premium.

En 2020, le groupe Altice détient un nombre important de droits très attractifs tels que la Ligue des champions jusqu’en 2021 (315 M€ par an), la Premier League jusqu’en 2022 (58 M€ par an) ou encore la Ligue Europa jusqu’en 2021 (35 M€ par an), soit 408 M€ en tout par an (à tout le moins jusqu’en 2021)74.

Cependant, Altice Media a annoncé dès juin 2020 une refonte de sa stratégie en matière d’offres de télévision payante, indiquant vouloir se séparer de compétitions d’athlétisme, d’équitation et de tennis acquises jusque-là75 et mettre fin à la diffusion de la chaîne RMC Sport News. En annonçant au mois de février dernier la fermeture des chaînes RMC Sport 3 et RMC Sport 4, le groupe semble vouloir se désengager des contenus sportifs.

Les chaînes éditées par le groupe Altice qui diffusent les droits sportifs acquis par le groupe sont uniquement accessibles aux abonnés SFR au tarif de 9 € par mois, à l’exception de l’offre de GCP sur le satellite. Une offre sur internet est également disponible à 19 € par mois avec engagement de 12 mois ou 25 € par mois sans engagement.

Les chaînes RMC Sports présentent une bonne santé économique : le chiffre d’affaires cumulé des chaînes sportives RMC Sport 1, 2, 3 s’établit en 2019 à […] M€, en hausse de […] % par rapport à 2018. Leur nombre d’abonnés s’établit selon la presse à 2 millions en 201876 et 201977. Elles présentent globalement un résultat d’exploitation de […] M€ en 2019. Cependant, SFR étant le seul distributeur de ces chaînes (à l’exception de l’offre satellitaire de GCP), le niveau des recettes de distribution des chaînes RMC Sports est fixé par son actionnaire, sans qu’il reflète nécessairement le nombre d’abonnés réel de ces chaînes.

En conclusion, bien qu’il ait engagé un mouvement de désengagement du marché des droits sportifs, il ne peut être exclu que le groupe Altice souhaite conserver une position forte sur les droits du football attractifs qu’il détient déjà. Il constitue en cela un candidat potentiel au prochain appel d’offres sur la Premier League pour 2022. Il pourrait également tenter d’élargir son portefeuille à la Liga, la Bundesliga et la Serie A détenues aujourd’hui par beIN SPORTS jusqu’en 2021.

4. Eurosport / Discovery

En 2015, les chaînes Eurosport ont été acquises auprès du groupe TF1 par le groupe américain Discovery. Elles sont distribuées en exclusivité par GCP au sein du bouquet Canal+ & les chaînes Sport disponible pour 40,90 € par mois.

Le groupe Discovery propose sur sa chaîne Eurosport des disciplines ou compétitions notoires mais non premium, telles que le tennis (Open d’Australie jusqu’en 2021, US open jusqu’en 2022, ATP Tour jusqu’en 2023)78, le cyclisme (championnats du monde jusqu’en 2024), le ski alpin (championnats du monde, coupe du monde), le biathlon (championnats du monde et coupe du monde) ou le football (Coupe de France). Le groupe a également misé sur les Jeux Olympiques en acquérant les droits à l’échelle européenne pour les éditions se déroulant entre 2018 et 2024 (d’abord pour les éditions 2022 et 2024 en France, puis 2020 récemment). Avec sa politique d’achat englobant des droits sur plusieurs territoires, le niveau d’investissement du groupe pour le seul marché français reste relativement faible.

La chaîne Eurosport, présente dans la quasi-totalité des pays européens, réalise en 2019 un chiffre d’affaires de […] M€ (dont […] M€ en France) en léger recul par rapport à 2018 ([…] %) et un bénéfice net de […] M€ (dont […] M€ en France), en forte amélioration depuis 2018 où il s’élevait à […] M€.

Le contrat de distribution exclusive en France conclu avec GCP depuis plusieurs années assurait au groupe Discovery un niveau de recettes élevé. Cependant, lors du renouvellement de ce contrat début 2020, GCP a diminué de façon substantielle le niveau de sa rémunération79, sans qu’à ce stade le groupe Discovery n’ait contracté d’accords avec d’autres distributeurs. L’activité économique d’Eurosport en France est donc fragilisée.

Néanmoins, le groupe Discovery s’est positionné sur les droits de la Ligue 1 lors de l’appel d’offres de la LFP lancé en janvier 2021. Alors que l’offre d’Eurosport porte historiquement sur des compétitions sportives secondaires, cette initiative pourrait viser à accroître l’attractivité du service et son potentiel de commercialisation auprès des distributeurs. Elle pourrait aussi permettre à Eurosport de poursuivre une stratégie de développement de son offre en ligne Discovery+.

5. Mediapro

Le groupe audiovisuel espagnol Mediapro est entré sur le marché de l’acquisition de droits en France en 2018 en obtenant une grande partie des droits de la Ligue 1 pour 780 M€ (lots 1, 2 et 4)80 et 18 M€ (lots 5 et 7)81.

A cette époque, Mediapro n’avait pas encore d’activité d’édition de services de télévision en France. En revanche, il était déjà présent en France depuis 2012 au travers de ses activités de production de contenus sportifs et assurait notamment la captation des matchs de Ligue 1 et de Ligue 2 acquis par beIN SPORTS. Mediapro est un acteur audiovisuel majeur en Espagne, initialement présent dans la production de contenus puis dans l’édition de chaînes. Il y diffusait la Liga espagnole, la Coupe du Roi et la Ligue des champions dans le cadre d’un partenariat conclu avec beIN SPORTS en 2015. Le groupe espagnol assure par ailleurs la commercialisation des droits internationaux de la Liga82. En 2018, Mediapro a tenté de s’installer sur le marché italien en achetant les droits de la Serie A pour plus d’1 Md€83. Cette acquisition a finalement été annulée par la justice italienne en mai 2018.

Après l’acquisition des droits de la Ligue 1, le groupe espagnol a signé en juillet 2020 un accord avec Altice prévoyant la co-diffusion des matchs de la Ligue des champions et de la Ligue Europa pour la saison 2020-2021 et a lancé un mois plus tard son service Telefoot, disponible en OTT et chez Bouygues Telecom, Orange, SFR, et Free. En revanche, le service n’a pas été repris dans les offres de GCP, les deux acteurs n’étant pas parvenus à nouer un accord de distribution. La chaîne était commercialisée à 25,90 € par mois avec engagement et entendait atteindre près de 3 millions d’abonnés pour la première année d’exercice. Depuis l’arrêt de la chaîne en janvier 2021, le groupe n’est plus présent sur le marché des droits sportifs ; il a en revanche maintenu son activité de captation audiovisuelle.

D. Développement des offres en ligne et positionnement des acteurs du numérique

La télévision reste en France le canal privilégié de diffusion des compétitions sportives, en particulier les compétitions domestiques. Néanmoins, ces dernières années, des offres en ligne éditées directement par les ayants droit ou par des acteurs présents uniquement sur internet ont émergé.

En 2019, 24 % des internautes indiquent être abonnés à au moins une offre de sport (chaîne de télévision ou service OTT), dont un tiers était abonné à au moins une offre OTT, et parmi ces derniers, plus de la moitié à titre exclusif84.

Les stratégies des offres en ligne développées par des ayants droit diffèrent selon le degré d’attractivité des compétitions sportives et des disciplines concernées85.

Pour les ayants droit dont les compétitions sont attractives, ces offres en ligne permettent d’atteindre des marchés où ils ne sont pas encore présents et d’être prêts à proposer une offre techniquement fiable et de qualité si les besoins évoluent86. Ces offres sont aussi un moyen de tester l’appétence des publics des territoires visés. A titre d’exemple, de plus en plus de grandes ligues ou clubs étrangers proposent leur propre offre en ligne (NBA, Formule 1), en complément de la diffusion de leurs compétitions sur les chaînes de télévision. L’offre NBA League Pass est ainsi disponible en France en OTT mais n’est pas distribuée par les FAI, essentiellement pour protéger le contrat avec le diffuseur français beIN SPORTS. De son côté, la Fédération française de tennis (FFT) a lancé l’application RG Ao Vivo au Brésil pour la couverture en direct du tournoi de Roland-Garros.

La diffusion en ligne est par ailleurs un moyen d’améliorer la visibilité des compétitions ou disciplines moins attractives. A titre d’exemple, en 2018, lorsque la chaîne L’Equipe n’a pas renouvelé son contrat de diffusion avec la Ligue nationale de volley, cette dernière a développé une interface payante pour la diffusion des images des trois compétitions qu’elle gère.

Par ailleurs, émergent des offres éditées par des acteurs spécialisés dans la diffusion de contenus audiovisuels sportifs en ligne tels que DAZN. Le service, détenu par le groupe Access Industries, a été fondé et lancé en 2016 en Allemagne, en Autriche, en Suisse et au Japon. Il a ensuite été rendu accessible en Espagne, en Italie, au Canada, aux États-Unis et au Brésil. Il propose des retransmissions, en direct ou en différé, de compétitions attractives (sports américains, ligues européennes de football, boxe, etc.) dans les pays où ces compétitions ne sont pas considérées comme premium, et exploite donc essentiellement des droits secondaires (qui peuvent être premium sur d’autres territoires). DAZN aurait toutefois remporté une part importante des droits de diffusion de la Serie A de 2021 à 2024, jusqu’à présent détenus par Sky. C’est la première fois que DAZN se positionne sur des droits aussi attractifs et pour un montant aussi important (840 M€ par an)87 ; il aurait toutefois signé un accord de distribution exclusive avec Telecom Italia qui supporterait environ 40 % du montant des droits. DAZN est aujourd’hui disponible en France pour 1,99 € par mois avec une offre concentrée autour de combats de boxe et de programmes associés. Le service est uniquement disponible en anglais88.

Les grands acteurs du numérique sont également de plus en plus présents en matière de diffusion de contenus sportifs, voire directement de compétitions sportives, à l’image d’Amazon, qui diffusera certains matchs du tournoi de Roland-Garros en exclusivité à partir de 2021 sur son service Prime Video.

Amazon est en effet le premier à avoir fait son entrée sur le marché français en achetant des droits de diffusion du tournoi de Roland Garros pour les éditions 2021, 2022 et 2023 des matchs en soirée et des matchs programmés sur le court Simonne-Mathieu ainsi que des qualifications, demi-finales et finales, en co-diffusion avec France Télévisions. Amazon a également investi dans des documentaires comme Varane, destin de champions, Messi ou Streif (du nom de la descente en ski mythique) et dans des docu-séries comme All or Nothing (portant sur le club de football Manchester City) ou Grand Prix Driver. Amazon propose le service Amazon Prime Video qui est inclus dans l’abonnement à Amazon Prime, commercialisé en France à 49 € par an ou 5,99 € par mois. Amazon utilise ainsi les contenus sportifs audiovisuels pour attirer de nouveaux abonnés à son offre plus globale. Cet acteur est le plus engagé dans l’acquisition de droits à l’international puisqu’il a acquis des matchs de NFL pour 3 saisons à compter de 2017 (50M$ la première, 65M$ les deux autres), les droits des Masters 1000 et ATP 500 de tennis en Grande Bretagne et en Irlande sur la période 2019 et 2023 (£10M)89 ainsi que des matchs de l’US Open. En football, le groupe a acquis 60 matchs du championnat national anglais (Premier League) entre 2019 et 2022 pour une diffusion en Angleterre (£90M)90, la meilleure affiche de Ligue des champions du mercredi en Italie (2021-2024) ainsi que la meilleure affiche de la compétition du mardi en Allemagne sur la même période91. Les autres services mondiaux de vidéo à la demande par abonnement (VàDA) se bornent, à ce stade, à proposer des documentaires ou des séries autour du sport.

De leur côté, les plateformes de partage de vidéos et les réseaux sociaux hébergent les contenus sportifs d’éditeurs et d’ayants droit qui publient généralement des vidéos courtes conçues spécialement pour ces plateformes tierces.

Sur les plateformes de partage de vidéo comme YouTube (Google), les contenus sportifs proposés sont très variés. Les fédérations, ligues, associations ou clubs sportifs peuvent utiliser les plateformes de partage de vidéos pour rendre les images de leur compétition disponibles auprès de leurs fans. En mai 2018, YouTube a même acquis les droits de diffusion du championnat de football brésilien dans plus de 30 pays, dont la France. Les ayants droit dont la notoriété des compétitions est importante et qui disposent déjà d’une exposition en télévision proposent des vidéos courtes de promotion de leurs contenus, ou des contenus dont les droits n’ont pas été vendus (résumés d’épreuves, interview de sportifs, etc.). YouTube offre ainsi aux ayants droit une fenêtre d’exposition et un canal potentiel de diffusion à l’international. La plateforme ne produit pas elle-même de contenu sportif92.

Quant aux réseaux sociaux, Twitter a été le premier à se lancer en concluant dès 2016 un accord avec la NFL pour la diffusion en direct de matchs de football américain pour la saison 2016-2017 (10M$) et en obtenant la diffusion en live streaming de tournois de golf du PGA Tour pour les saisons 2016-2017 et 2017-2018. En France, la plateforme a co-diffusé quatre rencontres du Tournoi des six nations de rugby en 2017, dans le cadre d’un partenariat avec France Télévisions48. Elle ne développe pas pour l’heure de stratégie d’achat significatif de droits sportifs et continue d’affirmer qu’elle ne veut pas déstabiliser le marché de la diffusion de contenus92. Facebook, de son côté, a développé de nombreux partenariats avec des ayants droit sportifs. Il a ainsi proposé des matchs de baseball de la saison régulière aux États-Unis en partenariat avec la Major League Baseball et des soirées de boxe avec Golden Boy Promotions dans le monde entier. Il a également noué des partenariats dans le football, notamment en Amérique latine et aux États-Unis, où il diffuse des matchs de Ligue des champions et de Super Coupe de l’UEFA des saisons 2018-2021, ou encore en Asie, où il propose des matchs de Liga des saisons 2018-2021 dans huit pays du continent. Enfin, Snapchat a créé des partenariats avec des médias français sportifs (L’Equipe, OM TV, Webedia, RMC Sport) pour alimenter son espace Discover et le format Shows de sa plateforme. Les vidéos, adaptées à une consommation mobile, sont relativement courtes.

Les contenus sportifs permettent à ces plateformes de partage de vidéos et réseaux sociaux de renforcer leur attractivité et le nombre de leurs utilisateurs, pour in fine valoriser la monétisation du temps passé par ces derniers sur les publicités attachées à ces vidéos.

S’ils n’ont pas encore investi massivement dans les droits de diffusion de contenus sportifs, ces acteurs du numérique ont commencé à se positionner sur des lots portant sur des droits de compétitions attractives. Ils peuvent donc être considérés comme des acheteurs potentiels de droits sportifs en France, a minima sur des lots secondaires. Le retour sur investissement lié à l’achat de ces droits reste encore incertain pour ces plateformes qui doivent pouvoir en faire un facteur de captation d’audience à valoriser in fine sur le marché publicitaire.

Par ailleurs, les efforts technologiques et le savoir-faire relatif à la captation et à la diffusion sportive (tournage, commentaires et analyses de matchs) revêtent une dimension essentielle. Les acteurs du numérique ne disposent pas encore de l’expérience acquise par les éditeurs de télévision mais leur expertise s’affine d’année en année. Les positionnements d’Amazon et de DAZN sur un des lots de la Ligue 1 en janvier 2021 constituent un signe fort de leur volonté de s’engager sur le marché français.

PARTIE 2 - Observations sur la saisine de l’Autorité de la concurrence par GCP

Dans sa saisine au fond, GCP considère que la « décision [de la LFP] d’organiser une consultation de marché limitée aux droits restitués par Mediapro, en particulier les lots 1 et 2 de l’appel à candidatures de 2018, sans remettre sur le marché les droits du lot 3, constitue un abus de position dominante »93.

Cette saisine est accompagnée d’une demande de mesures conservatoires, GCP estimant que les pratiques qu’il dénonce « portent une atteinte grave et immédiate à l’économie générale du secteur de la télévision, aux intérêts des consommateurs et aux intérêts de Canal+ ».

La première mesure conservatoire demandée consiste à enjoindre à la LFP d’organiser une nouvelle procédure d’appel à candidatures transparente et non discriminatoire portant sur l’ensemble des droits de diffusion de la Ligue 1 (y compris le Lot 3).

La deuxième mesure conservatoire demandée consiste à suspendre l’exécution des contrats de licence résultant de l’appel à candidatures lancé en 2021 par la LFP. Cet appel ayant été déclaré infructueux, cette demande est désormais sans objet.

Le Conseil ne se prononce pas, dans le présent avis, sur le caractère potentiellement anti- concurrentiel des pratiques litigieuses et renvoie pour cette analyse à la compétence de l’Autorité de la concurrence. Il ne se prononce pas non plus sur le fait de savoir si les conditions permettant d’accorder des mesures conservatoires sont réunies, ce qui relève également de la compétence de l’Autorité.

Les observations qui suivent entendent toutefois nourrir les analyses de l’Autorité. A cet effet, le Conseil revient sur la position de la LFP sur le marché des droits de la Ligue 1 et sur l’environnement concurrentiel autour des droits de la Ligue 1 avant d’analyser les pratiques dénoncées par GCP et leur effet potentiel.

A. Remarques préliminaires

1. Position de la LFP sur le marché de l’acquisition des droits de la Ligue 1 en France

Dans sa saisine au fond, GCP considère que la LFP est en position dominante sur le marché de l’acquisition des droits de la Ligue 1 dès lors qu’elle organise et gère cette compétition dont elle commercialise les droits à titre exclusif. En étant le seul vendeur sur ce marché, « la LFP est en position de monopole et, partant, détient incontestablement une position dominante sur le marché amont d’acquisition des droits de la Ligue 1 »94.

Pour ce faire, GCP s’appuie sur la pratique décisionnelle de l’Autorité de la concurrence, qui, en cohérence avec celle de la Commission européenne, définit l’acquisition des droits de retransmissions de la Ligue 1 comme un marché pertinent distinct95. Dans sa réponse au questionnaire adressé par le Conseil, Canal+ confirme considérer que cette délimitation est encore pertinente : « les droits de la Ligue 1 relèvent d’un marché pertinent distinct dans la mesure où il n’existe aucun contenu substituable, comme reconnu par l’Autorité de la concurrence […]. Les droits de la Ligue 1 se caractérisent toujours par une notoriété et une attractivité inégalée, qui se traduisent par une capacité unique à générer de fortes audiences et à motiver la souscription d’abonnements à une chaîne de télévision payante premium. Par ailleurs, les prix auxquels les droits de la Ligue 1 sont vendus sont sans commune mesure avec les prix des autres droits ».

La LFP ne se prononce pas directement sur cette définition de marché pertinent concernant la Ligue 1. Elle précise toutefois que « les droits de la Ligue 1 restent indéniablement prisés et attractifs, et demeurent par conséquent générateurs d'abonnements. La LFP note néanmoins une hausse significative de l'attractivité et de la valeur des droits relatifs à d'autres compétitions de football, notamment la Champions' League »96.

Position du Conseil

Le Conseil considère que la définition d’un marché pertinent restreint à l’acquisition des droits de la Ligue 1 est toujours valable compte tenu des spécificités de cette compétition. En effet, comme détaillé dans la première partie, et malgré des évolutions conjoncturelles ou structurelles qui ont pu affecter la valeur des droits de la Ligue 1, l’ensemble des critères identifiés par la pratique décisionnelle pour définir un marché pertinent distinct des droits de la Ligue 1 sont toujours vérifiés à ce jour, en particulier le pouvoir d’attractivité du contenu ainsi que la valeur des droits concernés.

Dès lors qu’il existe un marché des droits de la Ligue 1 et que la LFP les commercialise à titre exclusif, la LFP est bien de fait en position de monopole.

2. Environnement concurrentiel de GCP en tant que potentiel acquéreur de droits de la Ligue 1

GCP écrit dans sa saisine qu’il résulte de la décision de la LFP excluant le lot 3 du nouvel appel d’offres « un désavantage concurrentiel pour Canal+ tant sur le marché amont de l’acquisition des droits de Ligue 1 que sur les marchés avals de la télévision payante »97.

La qualification de discrimination anticoncurrentielle suppose qu’il existe une situation de concurrence entre le plaignant (dans le cas d’espèce GCP) et les « bénéficiaires » de cette discrimination98. Selon GCP, il s’agit tant des acteurs traditionnels de la télévision payante que les acteurs du numérique.

GCP considère en effet qu’il est en concurrence avec les autres éditeurs de télévision payante et avec les acteurs du numérique sur les marchés amonts de l’acquisition de droits sportifs, sur les marchés intermédiaires de l’édition et de la commercialisation, et sur les marchés aval de la distribution.

Position du Conseil

S’agissant des marchés amonts, et comme évoqué dans la partie I, il doit être constaté que GCP, les autres éditeurs de services de télévision payante et les acteurs du numérique sont bien en lice pour obtenir auprès de la LFP les droits de diffusion de la Ligue 1.

S’agissant des marchés intermédiaires de l’édition et de la commercialisation, l’Autorité de la concurrence distingue, dans sa pratique décisionnelle, les services linéaires des services non linéaires. Au sein des services linéaires, la pratique décisionnelle distingue en outre les éditeurs de télévision en clair des éditeurs de télévision payante. Une segmentation supplémentaire est opérée en fonction des thématiques des chaînes. Ainsi, relèvent d’un marché distinct l’édition et la commercialisation de chaînes proposant des contenus sportifs d’une part, et l’édition et la commercialisation des chaînes premium (offre mixte contenant les contenus sportifs et cinématographiques les plus attractifs) d’autre part99.

Une lecture stricte de ces définitions de marché impliquerait donc de considérer que GCP n’opère a priori pas sur les mêmes marchés intermédiaires que des services comme Amazon. Elle impliquerait également de considérer que GCP est en concurrence avec des opérateurs comme Altice, beIN SPORTS ou Eurosport, mais seulement sur le marché de l’édition de chaînes thématiques sportives, Canal+ étant la seule chaîne premium mixte.

De la même manière, sur les marchés avals de la distribution, et en l’état actuel de la délimitation des marchés pertinents par l’Autorité de la concurrence qui distingue la distribution de services de vidéo à la demande à l’acte et par abonnement, de la distribution de services de télévision payante linéaire et de rattrapage, les chaînes du groupe Canal Plus ne seraient pas en concurrence directe avec des éditeurs d’offres non linéaires100.