CSA, 17 juillet 2019, n° 2019-05

CONSEIL SUPÉRIEUR DE L'AUDIOVISUEL (DEVENU L'ARCOM)

Avis

projet de création d’une entreprise commune dénommée Salto par les sociétés France Télévisions, Métropole Télévision et Télévision Française 1

COMPOSITION DE LA JURIDICTION

Président :

M. Maistre

Vu le code de commerce, notamment ses articles L.430-1 à L.430-10 ;

Vu la loi n° 86-1067 du 30 septembre 1986 modifiée relative à la liberté de communication ;

Vu le courrier du 2 mai 2019 de l’Autorité de la concurrence invitant le Conseil supérieur de l’audiovisuel à formuler ses observations sur le projet d’entreprise commune des groupes France Télévisions, TF1 et M6 ;

Vu le dossier de notification du projet d’entreprise commune dénommée Salto des groupes France Télévisions, TF1 et M6, en date du 17 juin 2019 ;

Vu les demandes d’informations du 23 mai 2019 du Conseil supérieur de l’audiovisuel aux groupes France Télévisions, TF1 et M6 ;

Vu les réponses des groupes France Télévisions, TF1 et M6, du 6 juin 2019, aux demandes d’information du Conseil supérieur de l’audiovisuel ;

Vu les autres pièces du dossier ;

Après en avoir délibéré le 17 juillet 2019,

Émet l’avis suivant :

SYNTHESE

Le 18 mars 2019, la Commission européenne a renvoyé à l'Autorité de la concurrence l'examen de la création d'une entreprise commune par les groupes France Télévisions, Métropole Télévision et TF1, dénommée Salto. Par un courrier du 2 mai 2019 et compte tenu des enjeux de cette opération, l’Autorité de la concurrence a sollicité l’avis du Conseil supérieur de l’audiovisuel dès la phase de pré-notification. Le projet a été formellement notifié à l’Autorité le 17 juin 2019.

Un projet de création d’une offre audiovisuelle payante et disponible en ligne

Selon le dossier de notification transmis par l’Autorité de la concurrence le 17 avril 20191, le projet consiste en la création d’une entreprise commune éditant un service composé de deux offres audiovisuelles payantes distribuées sur internet, en over-the-top (OTT), c’est-à-dire proposées directement aux consommateurs sans passer par le réseau géré d’un distributeur tiers.

La première offre, dite « Premium », correspond à une offre de distribution de services audiovisuels comprenant, dans un premier temps, la reprise et l’accès à 15 chaînes de la TNT gratuite éditées par les groupes France Télévisions, M6 et TF1 (flux linéaire et service de télévision de rattrapage) via un catalogue unifié et commun2. Le prix pour le téléspectateur serait de [0-5] euros par mois les trois premières années, […].

L’offre est susceptible de comprendre, dans un second temps, la reprise de chaînes tierces avec lesquelles Salto aurait conclu un accord de distribution.

La seconde offre, dite « Intégrale », comprendrait l’offre « Premium » et un service de vidéo à la demande par abonnement (VàDA) dont Salto serait l’éditeur. Le catalogue de cette offre de VàDA serait composé principalement d’œuvres audiovisuelles principalement d’expression originale française (EOF) et européennes (fictions, documentaires, animation) et de quelques films de cinéma. Le prix de l’abonnement à l’offre « Intégrale » serait de [5-10] euros par mois.

Les trois groupes continueraient de distribuer leurs chaînes et contenus sur les réseaux autres que la TNT selon les modalités actuelles, que ce soit sur leurs propres sites internet ou dans les bouquets des distributeurs tels que les fournisseurs d’accès à internet (FAI) ou Canalsat.

Une réponse à l’évolution des usages

Depuis l’apparition des premiers services de télévision de rattrapage en 2008, les groupes audiovisuels ont très largement développé leurs offres en ligne. Ces stratégies numériques traduisent la nécessité pour les éditeurs d’être présents sur tous les supports pour répondre aux attentes des consommateurs, suivre l’évolution des usages, et élargir et fidéliser leur audience. La consommation non linéaire et sur des écrans autres que le téléviseur est en forte croissance, portée par la télévision de rattrapage (TVR) et la vidéo à la demande par abonnement, alors que la consommation linéaire sur le téléviseur stagne3. La composition des offres de Salto (à la fois TVR et VàDA) reflète la nécessité pour les trois sociétés Mères de s’adapter à ces évolutions.

Ces offres en ligne peuvent également permettre de mieux rentabiliser les investissements dans les programmes grâce à une exposition supplémentaire alors même que le marché publicitaire télévisuel est sous tension du fait de la concurrence forte d’acteurs numériques étrangers, non régulés et très puissants, comme Google et Facebook. Elles répondent enfin à l’installation sur le marché français d’acteurs de la VàDA tout aussi puissants, tels que Netflix et Amazon, dont les offres exercent une pression importante sur le secteur audiovisuel. Cette tendance devrait se poursuivre avec le lancement très prochain de nouvelles offres, comme Disney+.

Par ailleurs, l’auto-distribution en OTT, c’est-à-dire le fait pour un acteur de ne pas recourir à un intermédiaire pour la mise à disposition de son offre, permet de conserver la relation directe avec ses usagers et de mieux les connaître grâce aux données collectées. L’auto-distribution permet une moindre dilution de la valeur créée par l’offre (données, audience, recettes publicitaires, abonnements) alors même que les intermédiaires se multiplient et occupent une place centrale dans l’accès aux contenus.

Enfin, les éditeurs sont contraints de proposer constamment des services innovants pour rester attractifs auprès de leurs consommateurs et de s’aligner sur les services et les fonctionnalités que les acteurs américains ont imposés comme des standards de marché.

Une réponse à la concurrence des groupes étrangers puissants

Ce rapprochement entre trois groupes audiovisuels historiquement concurrents en télévision gratuite en vue de constituer une offre de VàDA payante répond à la nécessité de dégager des synergies grâce à la mise en commun de certains de leurs actifs. Il s’agit de tenter de soutenir la concurrence de plus en plus forte de la part d’acteurs internationaux sur les marchés de la publicité et de l’acquisition des programmes.

Ce type de rapprochement entre éditeurs pourtant concurrents n’est pas nouveau. Aux Etats- Unis, 21st Century Fox, Disney, Warner et NBCUniversal (Comcast) se sont regroupés dès 2007 en lançant la plateforme commune Hulu. Le groupe audiovisuel public britannique, la BBC et l’éditeur privé ITV ont mis en commun leurs programmes sur le service payant Britbox, pour l’instant disponible aux Etats-Unis et au Canada. En Allemagne, ProSiebenSat.1 et Discovery se sont alliés pour mettre en commun leurs offres de streaming Maxdome et Eurosport player. D’autres groupes ont rejoint la plateforme qui compte aujourd’hui une cinquantaine de chaînes4. En Espagne, la RTVE, Atresmedia et Mediaset se sont réunis pour créer LOVEStv5. Les groupes publics France Télévisions, RAI et ZDF ont créé « The Alliance » pour faciliter les coproductions et les synergies en matière de production de programmes6.

Outre ces initiatives éditoriales, des alliances telles que Media Square, Gravity ou encore EBX7 ont émergé sur les marchés de la publicité pour mutualiser les coûts humains et techniques, agréger et enrichir les audiences des éditeurs en les qualifiant et atteindre ainsi une taille critique capable de concurrencer les offres de publicité ciblée performantes d’acteurs tels que Google, Facebook ou Amazon.

Salto s’inscrit pleinement dans la continuité de ces nombreuses initiatives ayant émergé ces dix dernières années en Europe et outre-Atlantique.

Un projet ambitieux et innovant que le Conseil supérieur de l’audiovisuel soutient pleinement compte tenu des engagements proposés par les trois groupes audiovisuels

Le Conseil accueille très favorablement l’initiative des groupes France Télévisions, TF1 et M6, qui vise à créer un service français ambitieux sur un marché de la VàDA dont le dynamisme est aujourd’hui porté par des acteurs étrangers puissants. Salto pourrait être un relais de croissance pour les éditeurs alors que les ressources tirées du marché publicitaire tendent à stagner pour le média télévision. Il offre par ailleurs une nouvelle fenêtre d’exposition à la création audiovisuelle française et européenne qui est aujourd’hui peu présente sur les services de VàDA. Il peut contribuer à répondre à une attente des téléspectateurs quant à la disponibilité de ces programmes sur tous les supports et à tout moment.

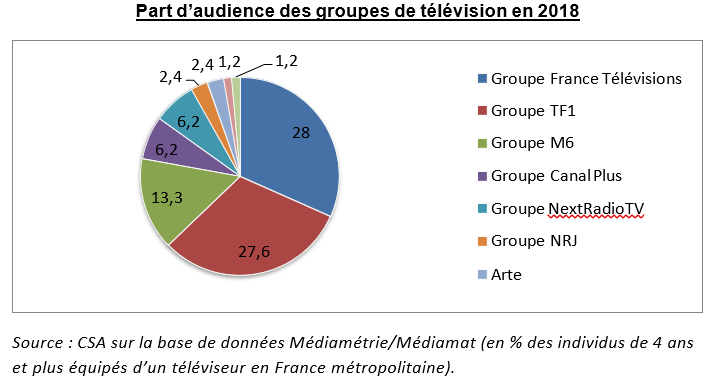

Ce projet commun aux trois groupes audiovisuels historiques est susceptible de produire des effets structurants pour le secteur audiovisuel compte tenu de la place que ces groupes occupent en télévision gratuite. En 2018, ils représentaient à eux trois 69 % de part d’audience en télévision linéaire, 72 % du marché brut de la publicité télévisée et 76 % des investissements dans le préfinancement des œuvres audiovisuelles aidées8. Dès lors, il convient de s’assurer que sa mise en œuvre se fera dans le respect de la diversité de l’offre et du paysage audiovisuel français.

Le Conseil est particulièrement vigilant quant aux effets de l’opération sur les marchés d’acquisition de droits de diffusion. Salto doit permettre de valoriser la création française et européenne et de renforcer l’offre non linéaire des acteurs français historiques de la télévision gratuite, sans toutefois priver l’accès des services concurrents aux droits de diffusion d’une manière telle que la diversité de l’offre en serait significativement affectée.

La position des groupes et les pratiques contractuelles existantes en matière d’acquisition de droits, notamment les pratiques de couplages, les clauses dites de holdback – qui permettent de protéger les fenêtres d’exploitation des droits linéaires – et, dans certains cas, les droits de préemption, permettront à Salto de constituer un catalogue de programmes riche, indispensable pour que le service soit compétitif. Toutefois, la circulation des œuvres doit rester fluide et se faire dans des conditions normales de marché permettant une juste rémunération des ayants droit.

S’agissant des marchés intermédiaires, qui couvrent l’édition et la commercialisation de services audiovisuels, l’activité de distribution présentée dans le projet notifié à l’Autorité de la concurrence ne semble pas de nature à modifier les équilibres du secteur. Dans un paysage marqué par l’importance de la distribution par les réseaux gérés, la distribution OTT reste en effet encore marginale. Toutefois, le Conseil reste attentif aux équilibres des relations entre éditeurs et distributeurs et à ce que l’innovation en matière de mise à disposition des programmes audiovisuels ne soit pas bridée.

Le Conseil relève que les Mères ont proposé des engagements forts répondant à ses préoccupations et allant parfois au-delà de celles-ci. Ils couvrent tout d’abord de façon large les problématiques identifiées par le Conseil sur les marchés de l’acquisition puisque les parties ont proposé des engagements en matière de couplage des achats par les Mères, d’achats de droits non linéaires par Salto auprès des Mères, de levées de clauses de holdback au profit de Salto et d’exercice de droits de préemption et de priorité au profit de Salto. Concernant les marchés intermédiaires, les Mères ont proposé des engagements assurant l’absence d’exclusivité au profit de Salto et l’absence de traitement préférentiel de Salto par les Mères par rapport aux autres distributeurs. Les Mères ont également proposé des engagements permettant d’éliminer les risques de coordination entre elles ainsi que des engagements en matière de promotion croisée de Salto sur leurs chaînes.

*

Au regard des missions qui lui sont confiées par la loi et compte tenu des engagements pris par les parties à l’opération auprès de l’Autorité de la concurrence, le Conseil émet ainsi un avis favorable au projet Salto.

PARTIE 1 : ELEMENTS DE CONTEXTE GENERAL

I. Description de l’opération

A. Présentation du projet : une offre payante en OTT

1. L’activité principale de Salto

Selon le dossier de notification transmis par l’Autorité de la concurrence, le service Salto se compose de deux offres audiovisuelles payantes. Ce service est distribué sur internet, en over- the-top (OTT), c’est-à-dire proposé directement aux consommateurs sans passer par le réseau géré par un distributeur tiers.

La première offre, dite « Premium », correspond à une offre de distribution de services audiovisuels comprenant, dans un premier temps, la reprise des 15 chaînes existantes de la TNT gratuite des groupes France Télévisions, M6 et TF1 (flux linéaire et service de télévision de rattrapage via un catalogue unifié et commun).

L’offre est susceptible de comprendre, dans un second temps, la reprise de chaînes tierces avec lesquelles Salto aurait conclu un accord de distribution. Le prix pour le téléspectateur serait de [0-5] euros par mois les trois premières années, […].

Les offres Salto incluront à la date de lancement toutes les chaînes existantes de la TNT en clair des groupes France Télévisions (franceinfo:, France 2, France 3, France 4, France 5 et France Ô), M6 (M6, W9 et 6ter) et TF1 (TF1, TMC, TFX, TF1 Séries Films et LCI), ainsi que les services de télévision de rattrapage associés à ces chaînes.

Il est précisé que les Mères resteront libres de mettre à la disposition des téléspectateurs leur propre offre linéaire ou non linéaire sur le marché comme elles le font actuellement, soit directement en OTT (via leurs propres sites internet et applications, à savoir france.tv, 6Play, MYTF1) soit par l’intermédiaire des distributeurs.

Salto bénéficiera de droits non exclusifs de distribution des chaînes de télévision linéaires des Mères et des services de rattrapage associés à ces chaînes : les Mères gardent donc toute liberté pour poursuivre ou nouer des relations commerciales avec les distributeurs (FAI, opérateurs du câble et satellite, distributeurs OTT) en vue de la distribution de leurs services linéaires et non linéaires respectifs, sous réserve de ne pas discriminer Salto par rapport aux autres distributeurs.

En outre, les parties indiquent que Salto pourra distribuer, à l’issue d’une négociation de gré à gré et de bonne foi sur la base de conditions objectives et non discriminatoires, et dans le respect de la ligne éditoriale de Salto, les services de télévision et services de média à la demande de tout éditeur tiers qui en ferait la demande.

La seconde offre, dite « Intégrale », comprendrait l’offre « Premium » et un service de vidéo à la demande par abonnement dont Salto serait l’éditeur. Le catalogue de cette offre de VàDA serait composé principalement d’œuvres audiovisuelles principalement EOF et européennes (fictions, documentaires, animation) et d’une cinquantaine de films de cinéma par mois. Le prix de l’abonnement à l’offre « Intégrale » serait de [5-10] euros par mois.

Le dossier prévoit également la possibilité que Salto propose une option […].

2. Les fonctionnalités proposées par Salto et autres précisions sur l’offre

Salto agrègera le flux linéaire direct et les services de télévision de rattrapage des chaînes de différents éditeurs, dont celles des Mères, ainsi que ceux de chaînes tierces, via un catalogue unifié et commun.

Selon le dossier de notification, Salto proposera également : […].

Outre ses activités de distributeur de services audiovisuels et d’éditeur de service de VàDA, le dossier de notification prévoit que Salto commercialisera, auprès des éditeurs dont il distribue les services audiovisuels (éditeurs tiers et éditeurs actionnaires), des données agrégées afin de leur permettre d’améliorer le ciblage de leur offre publicitaire en ligne. Les Mères précisent que dès lors que ses services seront distribués par Salto, tout éditeur obtiendra de Salto les données de consommation de ses propres contenus sur la plateforme, en contrepartie d’une rémunération annuelle versée par l’éditeur faisant partie intégrante du contrat de distribution. Les données collectées par Salto lors de la navigation sur la plateforme sont des données spécifiques à chaque Mère qui seront remontées « en silo » par Salto à chacune d’entre elles.

Les parties indiquent que Salto ne commercialisera pas d’espace publicitaire, n’aura pas de régie et ne percevra ainsi aucun revenu à ce titre. Les espaces publicitaires disponibles au sein de chaque service distribué par Salto seront commercialisés par l’éditeur concerné, sans que Salto n’intervienne d’une quelconque façon. En effet, chaque éditeur (tiers ou associé) et/ou sa régie publicitaire demeurera libre de gérer ses espaces publicitaires pour ses services linéaires comme il le souhaite, tant en ce qui concerne ses contenus, la forme, le prix ou le nombre.

Enfin, dans le Protocole d’accord les parties se sont engagées à étudier la possible mise en place d’un […].

B. Plan d’affaires

Les parties ont établi un plan d’affaires9 dont elles ont fourni les données suivantes : […].

Le budget que Salto prévoit d’allouer aux acquisitions de droits n’est pas précisément indiqué dans la notification. Ainsi, les […] millions d’euros qui figurent dans le plan d’affaires prévisionnel (pour l’année 1 à compter du lancement de Salto, dans les charges comprises au titre des « Investissements dans les contenus ») ne correspondent pas au montant que les Mères souhaitent consacrer à l’acquisition de contenus pour l’offre de VàDA de Salto et comprennent aussi la rémunération des chaînes distribuées par Salto. Le dossier indique que le budget dédié à l’acquisition d’œuvres françaises et étrangères est estimé à […] millions d’euros10.

En ce qui concerne l’édition de l’offre de VàDA, les Mères indiquent que l’offre reposera avant tout sur des programmes de stock principalement français et européens (tels que des fictions télévisuelles, des séries, des œuvres d’animation jeunesse et des documentaires, mais aussi de films de cinéma) plus susceptibles d’être visionnés plusieurs fois que les programmes de flux. En effet, les programmes de stock correspondent davantage, selon les Mères, au modèle économique d’une offre de VàDA, à tout le moins pendant la période de lancement.

Bien que l’acquisition de programmes de flux n’apparaisse ainsi pas prioritaire, il n’est pas exclu que l’équipe dirigeante de Salto décide d’investir dans ce type de programmes, à l’instar de Netflix qui commence à proposer des programmes de flux sur son service, en complément de son offre de programmes de stock.

C. Modalités de fonctionnement de la structure mise en place

Aux termes de la notification de l’opération à l’Autorité de la concurrence, « l’opération consiste en la création d’une entreprise commune de plein exercice11. Salto sera contrôlée conjointement par France Télévisions, M6 et TF1. Elle sera constituée sous la forme d’une société en nom collectif de droit français. Le capital social de cette société sera constitué d’apports en numéraires. Chacune des Mères apportera […] euros, soit un total de […] euros. Ces apports donneront droit, à chacune des Mères, à une part de 33,33 % du capital social et des droits de vote »12.

Il est prévu que « Salto pourra, en outre, […]»13. Par ailleurs, « Salto sera dirigée par […]» 14.

La notification précise aussi que « Salto disposera de ressources financières propres issues de son activité. Ces ressources seront, pour l’essentiel, constituées de la vente d’abonnements aux consommateurs. Elle percevra également des revenus provenant de la commercialisation de données agrégées (data) auprès des éditeurs souhaitant distribuer leurs services audiovisuels linéaires et non linéaires via sa plateforme » et que « Salto disposera de ses propres moyens matériels et humains qui lui permettront d’exercer son activité de façon autonome. Elle disposera d’une équipe dédiée d’environ […] salariés, de sa propre marque et de sa propre plateforme technique »15.

S’agissant des moyens humains nécessaires à Salto pour exercer son activité de façon autonome, « les Mères n’ont prévu aucune contrainte relative aux personnes qui seront recrutées par Salto. Ainsi, les futurs salariés de Salto pourront être recrutés soit auprès des Mères (sans toutefois qu’aucun salarié des Mères ne soit spécifiquement visé à ce jour), soit en externe. A ce titre, il n’est pas envisagé que des salariés des Mères contribuent à Salto dans le cadre de simples missions ou projets »16.

En tout état de cause, si des salariés étaient amenés à être détachés de l’une ou plusieurs des Mères au sein de Salto, « les personnes concernées seraient tenues à un engagement de confidentialité qui empêcherait toute transmission d’informations confidentielles notamment concernant l’acquisition de droits des sociétés Mères concernées vers Salto et inversement, de même que tout échange d’informations entre Mères »17.

Plus précisément, et s’agissant de l’activité d’édition de service de VàDA de Salto, « il appartiendra à Salto de choisir, de manière autonome, la composition de son catalogue sur le marché des droits SVoD, Salto n’étant pas tenue de le constituer exclusivement à partir d’œuvres que les Mères auraient contribué à financer »18. Sur ce point, la notification à l’Autorité de la concurrence indique que Salto « achètera seule les droits de diffusion SVoD auprès des ayants droit. Il est aussi prévu que Salto soit dotée de salariés dédiés à la négociation de droits SVoD au nom et pour le seul compte de Salto »19.

II. Le paysage audiovisuel

Afin d’alimenter leurs grilles de programmes, les éditeurs de chaînes acquièrent des droits de diffusion de contenus auprès des ayants droit (sociétés de production ou de distribution de programmes) ou produisent eux-mêmes leurs propres programmes. Les éditeurs de télévision négocient par ailleurs la reprise de leurs chaînes et/ou leurs services associés auprès des distributeurs qui constituent des offres qu’ils mettent à la disposition des consommateurs. Les distributeurs en assurent la commercialisation et gèrent la relation avec l’abonné.

A. L’édition de services de télévision soumise à des tensions sur le marché publicitaire

1. La puissance des Mères en télévision linéaire gratuite

L’édition de services de télévision a représenté un chiffre d’affaires de 8,5 milliards d’euros en 2017, dont 3,4 milliards d’euros de recettes publicitaires, 2,3 milliards d’euros issus de la contribution à l’audiovisuel public et 2,8 milliards d’euros issus de recettes de télévision payante (abonnements et redevances versées par les distributeurs)20.

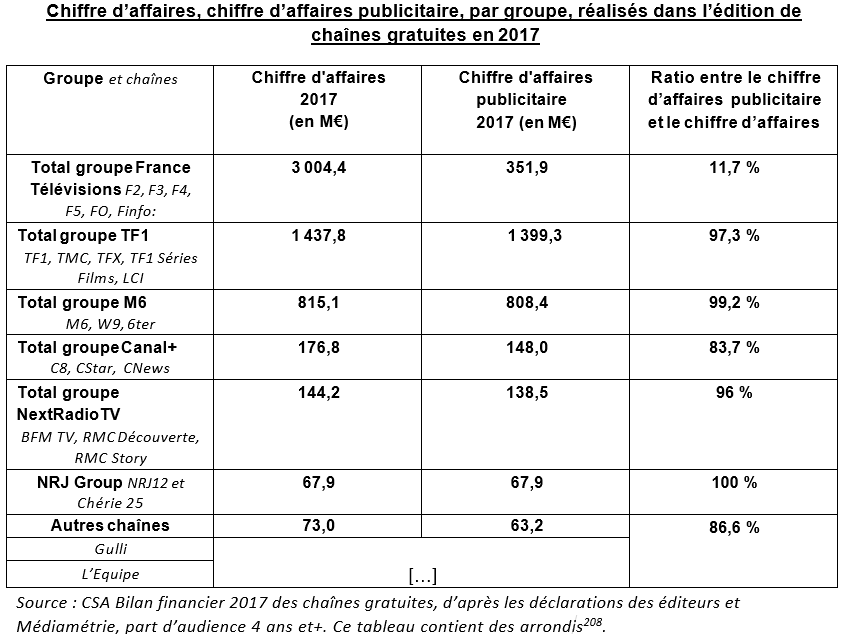

Le chiffre d’affaires cumulé des activités d’édition des groupes France Télévisions, TF1 et M6 représentait 5,3 milliards d’euros en 2017, soit 62 % du total toutes chaînes confondues gratuites et payantes21. Cela représente 92 % du total des chaînes gratuites. Les trois groupes occupent une place prépondérante en télévision gratuite, à la fois en parts d’audience et en parts de marché publicitaire.

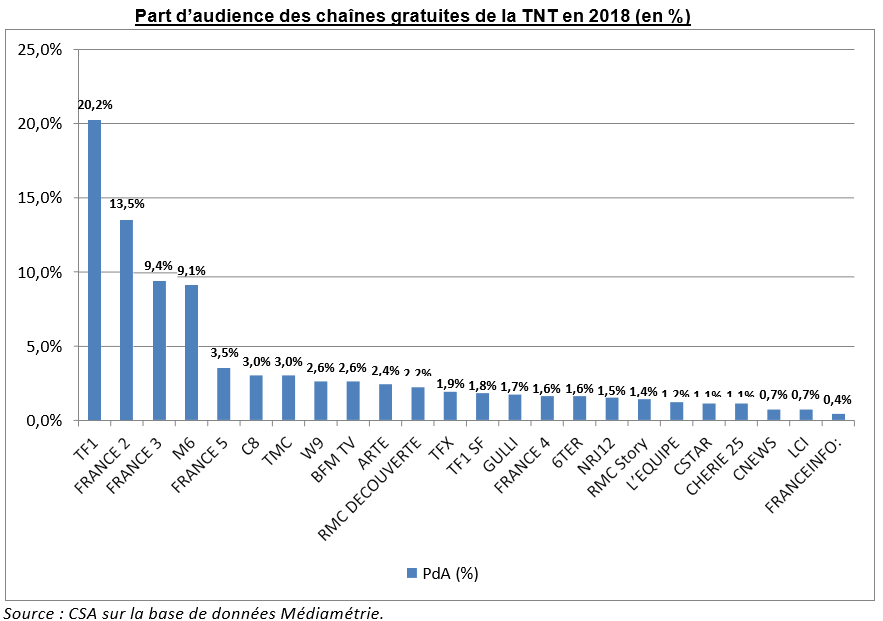

Les groupes France Télévisions et TF1 se démarquent des autres groupes de télévision gratuite avec respectivement 28 % et 27,6 % de parts d’audience respectives en 2018. Le groupe M6 dispose également d’une part d’audience importante qui s’élève à 13,3 % en 2018. En cumulé, ces groupes audiovisuels représentent 68,9 % de part d’audience22. Les autres groupes de télévision gratuite disposent de parts d’audience qui se répartissent entre 1,2 % et 6,2 %, soit à des niveaux très inférieurs à ceux des groupes des Mères.

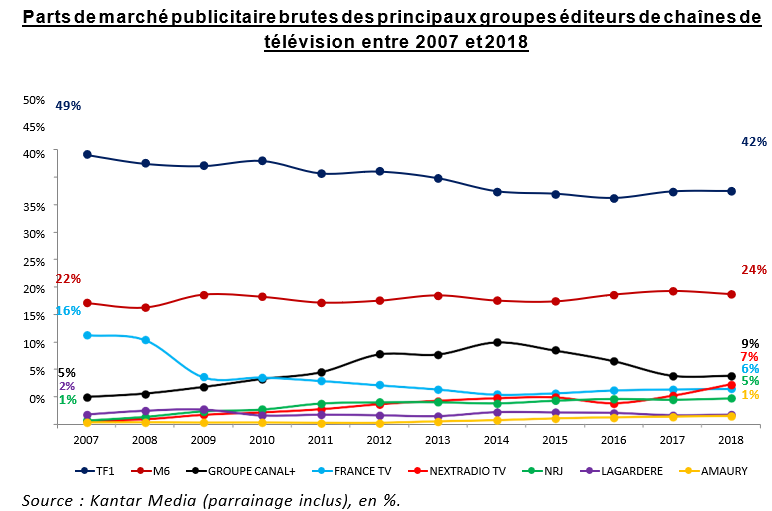

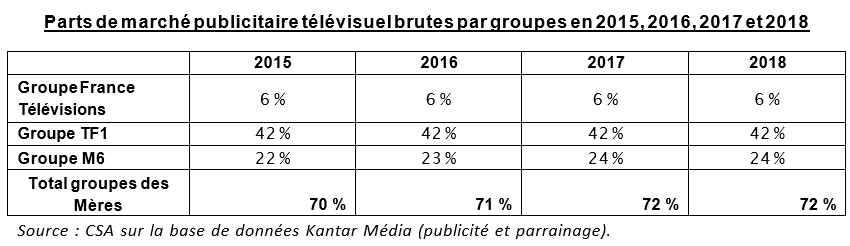

Sur le marché de la publicité télévisuelle, les groupes TF1 et M6 sont les deux premiers acteurs. En 2018, la part de marché publicitaire brute23 du groupe M6 s’élevait à 24 %, en deuxième position derrière le groupe TF1 (42 %). La part de marché publicitaire du groupe France Télévisions était de 6 %24. Réunis, les trois groupes ont une part de marché cumulée qui s’élève à 72 %.

2. La nécessité pour les Mères d’aller chercher des relais de croissance

Le marché publicitaire télévisuel est soumis à une forte pression concurrentielle liée à une profonde évolution des médias et aux arbitrages des annonceurs. La télévision a ainsi perdu 9 % de ses revenus publicitaires en dix ans quand internet est devenu en 2016 le premier média choisi par les annonceurs. En 2018, le marché publicitaire de la télévision a progressé de 2,4 % par rapport à 2017 alors que le marché publicitaire total média est en hausse de 4,2 %, tiré par la progression de la publicité en ligne (+17% par rapport à 2017)25. La télévision témoigne toutefois d’une certaine résilience par rapport à certains autres médias comme la presse.

Par ailleurs, la consommation audiovisuelle linéaire est en baisse et subit la forte progression de la consommation non linéaire, d’une part, et sur les écrans autres que le téléviseur, d’autre part. La télévision occupe encore une place centrale dans la consommation audiovisuelle : 44,1 millions de Français ont regardé la télévision26 en 2018, quel que soit l’écran (téléviseur, ordinateur, smartphone, tablette) et le lieu, pour une durée d’écoute quotidienne moyenne de 3 h 4627. Bien que la durée d’écoute quotidienne moyenne des Français reste très importante, elle est en baisse depuis 2015, et ce même en prenant en compte la consommation de la télévision en télévision de rattrapage et en différé28.

En outre, les écarts de consommation se creusent entre les générations de téléspectateurs. Quotidiennement, les 4-14 ans regardent en moyenne la télévision pendant 1 h 39, alors qu’en 2015 ils la regardaient pendant 1 h 56. Quant aux 15-49 ans, ils la regardent en moyenne 2 h 42 (- 20 minutes par rapport à 2015). Le jeune public consomme ainsi moins la télévision et connaît une baisse relative plus forte de sa DEI29.

Parallèlement, les usages continuent à se transformer. La consommation de programmes audiovisuels non linéaires est de plus en plus importante. La durée d’écoute en rattrapage de la télévision sur le téléviseur est en hausse de 20 % en 201830 et chaque jour 2,3 millions d’individus ont recours à un service de vidéos à la demande par abonnement (VàDA) en 201831.

B. Le marché de la VàDA tiré par des acteurs américains qui imposent leur modèle d’acquisition de droits

1. Des éditeurs linéaires très peu présents sur le marché de la VàDA

Le marché de la VàDA est récent en France, le premier service ayant été lancé en 2005. Néanmoins, l’offre s’est considérablement étoffée depuis cette date. Ce marché connaît un réel essor depuis 2014, qui coïncide avec l’arrivée de Netflix en France en septembre de la même année. Contrairement au marché de la VàD (acte et location) qui stagne depuis 2012 (217 millions d’euros en 2018), la valeur du marché de la VàDA a été multipliée par 15 depuis 2014 pour atteindre 455 millions d’euros en 201832.

Le marché de la VàDA compte aujourd’hui une soixantaine de services disponibles en France. Les services actifs sont très variés en termes de positionnement éditorial, de taille et d’actionnariat.

Alors même qu’ils ont très tôt diversifié leurs offres et développé des services numériques innovants, les éditeurs de chaînes de télévision gratuite sont peu présents sur le marché de la VàDA.

En effet, parmi les trois Mères, seul le groupe TF1 dispose d’une offre de VàDA, dédiée à l’animation jeunesse (« TFOUMax »). Il est à l’heure actuelle, avec Lagardère (Gulli Max), le seul éditeur de chaînes gratuites à proposer une offre de VàDA. Le groupe M6 avait lancé en 2010 son offre de VàDA consacrée aux séries, le Pass M6, qui a fermé en 2016. France Télévisions avait développé Francetv zoom en 2015 mais le service mobile a également fermé.

Parmi les services généralistes disponibles en France, Canalplay était le seul service édité par un groupe historique français. Groupe Canal Plus a cependant annoncé sa fermeture fin 2017. Le groupe Canal Plus s’est depuis relancé sur le marché de la VàDA en mars 2019, avec le lancement de son offre Canal+Séries.

Fin 2017, près d’un service sur cinq accessible en France n’était pas établi en France (et donc non soumis aux obligations de diffusion et de production), dont les plus importants en termes d’abonnés : Netflix (installé aux Pays-Bas), Amazon Prime Video (Royaume-Uni) et SFR Play (Luxembourg). Quatre services sur cinq avaient un positionnement spécifique (manga, jeunesse, musique, etc.), par opposition aux services généralistes tels que Canalplay ou Netflix. Près de la moitié des services dépendaient d’un groupe ayant une activité d’édition ou de distribution de télévision33.

Les services généralistes et étrangers sont à la fois les plus connus et les plus consommés34 : Netflix concentre plus de la moitié des usages de tous les services de vidéo à la demande confondus (achat et location à l’acte et abonnement). En mars 2019, 57,3 % des consommateurs de vidéo à la demande (VàD et VàDA confondus) déclarent ainsi avoir visionné un programme sur Netflix (+11,3 points par rapport à mars 2018) et 15,9 % sur Amazon Prime Video35. L’offre Canal+ Séries rassemblait, en mars 2019, 12,1 % des consommateurs de vidéo à la demande.

Le marché de la VàDA est loin d’être stabilisé. Outre les perspectives de croissance de la consommation, la liste des acteurs qui ont annoncé le lancement de leur service en Europe ne fait que s’allonger. Disney a annoncé que son nouveau service, Disney+, serait lancé en 2020- 2021, tandis que WarnerMedia et NBCUniversal prévoient un lancement de leurs services respectifs en 2020.

2. Des catalogues des services généralistes de VàDA disponibles en France axés sur les programmes américains

En 2017, Netflix était le service généraliste de VàDA qui proposait le plus de titres, loin devant SFR Play, Canalplay et Amazon Prime Video. En nombre de titres, les films représentaient plus de la moitié des catalogues de ces quatre services. En nombre d’épisodes, les premiers genres représentés sont les séries et les programmes destinés à la jeunesse.

S’agissant des films, ils sont majoritairement américains dans toutes les offres. Les films qui ne sont pas sortis en salle occupent une place croissante sur Netflix et représentent plus de la moitié de son offre cinéma. Ils permettent également à l’opérateur américain de proposer une offre de « cinéma » (selon sa qualification par la plateforme) plus récente et exclusive. Les programmes jeunesse constituent également une part importante de l’offre des plateformes, en volume et en diversité.

La part de programmes exclusifs est plus importante chez Netflix et Amazon Prime Video, pour les séries comme pour les films, en particulier grâce aux films non sortis en salle36.

Selon l’Observatoire européen de l’audiovisuel, les épisodes de séries européennes représentent seulement 14 % du catalogue de séries de Netflix en France, la majorité du catalogue de séries étant constituée de séries américaines37.

Les contenus les plus consommés sont d’ailleurs les séries américaines. En effet, les quatre programmes les plus visionnés en VàDA en 2018 étaient des séries américaines38 diffusées sur Netflix. Les autres genres de programmes (sport, flux), qu’ils soient américains ou français,39 sont peu présents et ne génèrent pas autant de visionnages40, bien que Netflix et Amazon commencent à proposer des programmes de flux dans leurs catalogues41.

Ainsi, l’arrivée sur le marché d’un acteur français généraliste susceptible de proposer au consommateur des œuvres françaises et européennes et soumis aux obligations de diffusion et de production serait complémentaire des catalogues des acteurs américains. Cette complémentarité serait moins affirmée une fois mises en œuvre les obligations de diffusion et de financement de la création pesant sur tous les acteurs de VàDA établis en Europe, en application de la nouvelle directive SMA.

3. Une stratégie des acteurs de VàDA en matière d’investissements dans les contenus qui évolue vers des pratiques d’exclusivité

Le marché de la VàDA en France étant très concurrentiel, en particulier entre les services leaders, les acteurs cherchent à différencier leur offre de celles de leurs concurrents. Ils mettent en œuvre des stratégies éditoriales spécifiques centrées sur l’exclusivité et le rafraîchissement régulier des programmes offerts. Les montants investis par Netflix et Amazon pour alimenter leurs services de VàDA sont depuis quelques années comparables, et parfois très supérieurs aux montants investis par les gros éditeurs américains et français de chaînes de télévision. Ces montants couvrent une base d’abonnés mondiale et des acquisitions de droits « monde », dans la majorité des cas.

Pour les services de VàDA, l’acquisition de contenus auprès des ayants droit se fait généralement sur une base forfaitaire. S’agissant spécifiquement des œuvres cinématographiques, les plateformes de VàDA achètent des droits à un prix fixe convenu à l’avance, comme les chaînes linéaires. Toutefois, dans certains cas, le montant est corrélé à la consommation effective.

La durée des droits d’acquisition pour une diffusion en VàDA n’est pas encadrée.

Initialement, le marché de la VàDA s’est développé selon un modèle de non exclusivité : les mêmes programmes étaient disponibles sur plusieurs plateformes et les pratiques de préfinancement étaient rares. Les mécanismes d’exclusivités et de préachats se sont développés avec l’arrivée de Netflix, d’Amazon Prime Video, puis d’Altice qui ont « importé » en France des pratiques déjà installées dans d’autres pays.

Ces pratiques d’exclusivités constituent un fort levier de différenciation et d’attractivité des services généralistes. La différenciation entre les services s’est d’abord faite sur les séries, contenu particulièrement adapté au modèle de la VàDA. En alimentant la plateforme dans la durée (plusieurs saisons de plusieurs épisodes), les séries permettent de fidéliser les abonnés. Par ailleurs, les séries présentent l’avantage de ne pas être soumises à la chronologie des médias, contrairement aux films sortis en salle.

Les pratiques d’exclusivités se sont ensuite étendues aux films : acquisition d’œuvres cinématographiques en exclusivité et croissance des films non sortis en salles au sein des catalogues.

Les services de vidéo à la demande Netflix et Amazon financent généralement l’intégralité des œuvres française qu’ils acquièrent, en contrepartie de l’obtention de droits d’exploitation « monde ».

Jusqu’en 2018, Netflix a produit annuellement environ sept œuvres françaises, représentant « plusieurs dizaines de millions d’euros » par an42, selon Le Monde, d’après des propos de Reed Hastings43. A partir de 2019, Netflix devrait produire 10 à 12 projets par an. Fin 2018, Netflix a annoncé l’ouverture prochaine d’un bureau français qui comptera une vingtaine d’employés chargés de superviser la production des créations originales françaises.

A ce jour, quatre séries françaises intégralement financées par la plateforme sont disponibles sur le service : « Marseille », « Plan cœur », « Osmosis » et « Family Business ».

Netflix a également produit des longs-métrages français (sans sortie salles) tels que « Je ne suis pas un homme facile », « Les goûts et les couleurs » et « Paris est à nous »44 ainsi que des documentaires français tels que « 13 novembre : fluctuat nec mergitur »45. Un programme français de de télé-réalité, français est également en cours de production : « The circle »46.

De son côté, Amazon Prime Video n’a produit qu’un seul programme français : « Deutsch-les- Landes », représentant un budget total de 6 millions d’euros47.

C. La production audiovisuelle : un secteur oligopsonistique

1. Le marché de la production audiovisuelle

Le chiffre d’affaires des entreprises de production audiovisuelle s’élevait à près de 3 milliards d’euros en 2016, en progression de 34 % par rapport à 2008 (et 4,6 % par rapport à 2015)48.

Le tissu des sociétés de production audiovisuelle française est très éclaté. En 2016, il était composé d’un total de 3 994 entreprises actives, dont une proportion élevée de structures de petite taille n’employant aucun permanent. Le secteur est dominé par quelques sociétés de production indépendantes. Néanmoins, compte tenu de leurs obligations d’investissements dans la production indépendante et du large éventail des contenus qu’elles diffusent, les Mères font appel à un grand nombre de sociétés de production qui ont chacune leurs spécificités et leur expertise.

Depuis quelques années, les groupes audiovisuels tendent à développer leur activité de production interne, par croissance interne ou rachat de sociétés existantes. Ce phénomène témoigne d’une volonté de consolider leurs actifs et de diversifier leurs revenus. C’est par exemple le cas des groupes TF1 (Newen), Canal Plus (Studio Canal) et M6 (M6 Studio). L’activité de production audiovisuelle va de pair avec l’activité de distribution de programmes audiovisuels, qui permet ainsi aux groupes audiovisuels, dans le cas où ces sociétés de distribution leur sont intégrées, d’acquérir et de gérer les mandats de commercialisation d’œuvres audiovisuelles. A titre d’exemple, France Télévisions dispose de sa société de distribution (France Télévisions Distribution) tout comme TF1 (TF1 DA) ou encore M6 (M6 DA). L’activité de distribution fait de plus en plus l’objet d’intégrations verticales.

Dans ce paysage très hétérogène, les relations entre les éditeurs établis en France et les producteurs d’œuvres audiovisuelles sont structurées par un cadre législatif et réglementaire (décrets et conventions) ainsi que par des accords interprofessionnels. Ces textes détaillent avec précision les niveaux d’investissements et le périmètre des droits accordés aux éditeurs selon la nature des services, le type d’œuvres et le niveau de financement.

2. La position des Mères

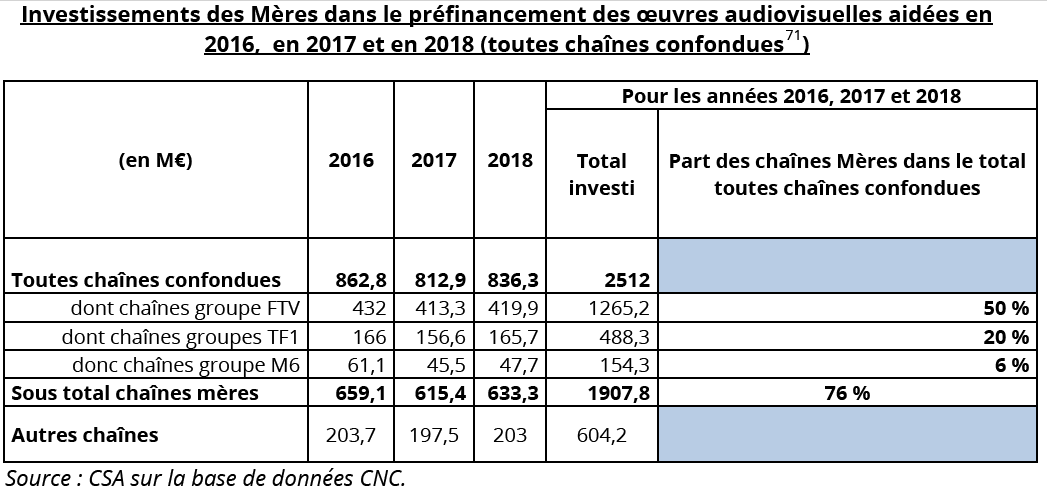

Le « Bilan 2018 » du CNC49 indique que 1,5 milliard d’euros a été investi en 2018 dans la production d’œuvres audiovisuelles aidée, pour un volume de 4716 heures. L’intégralité de ces œuvres audiovisuelles ont fait l’objet d’un financement des chaînes de télévision et le total de leurs apports représentait 836 M€ en 2018 (soit 54 % du total). Parmi ces diffuseurs, les chaînes Mères occupent une place importante.

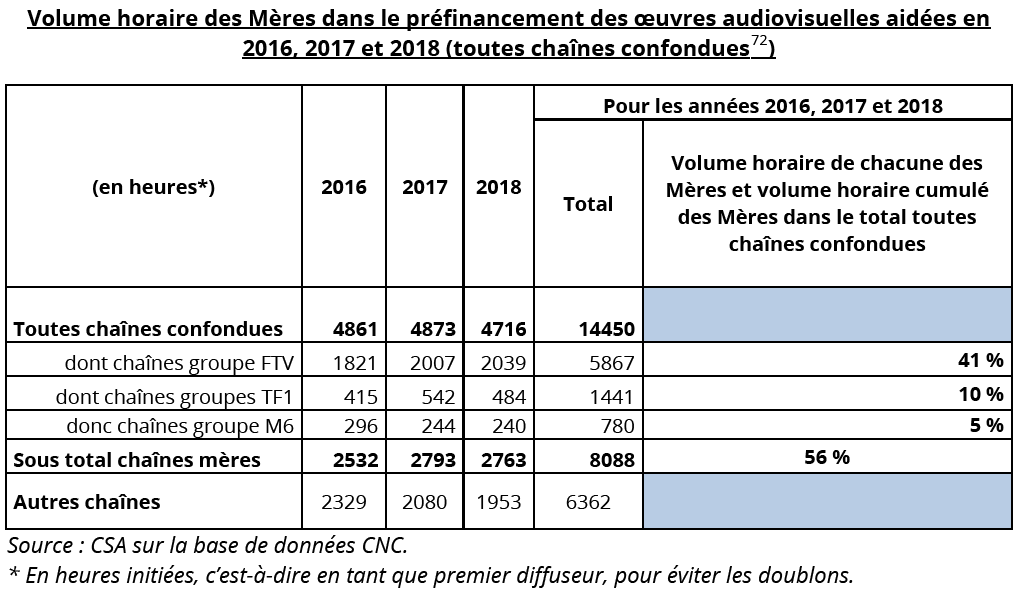

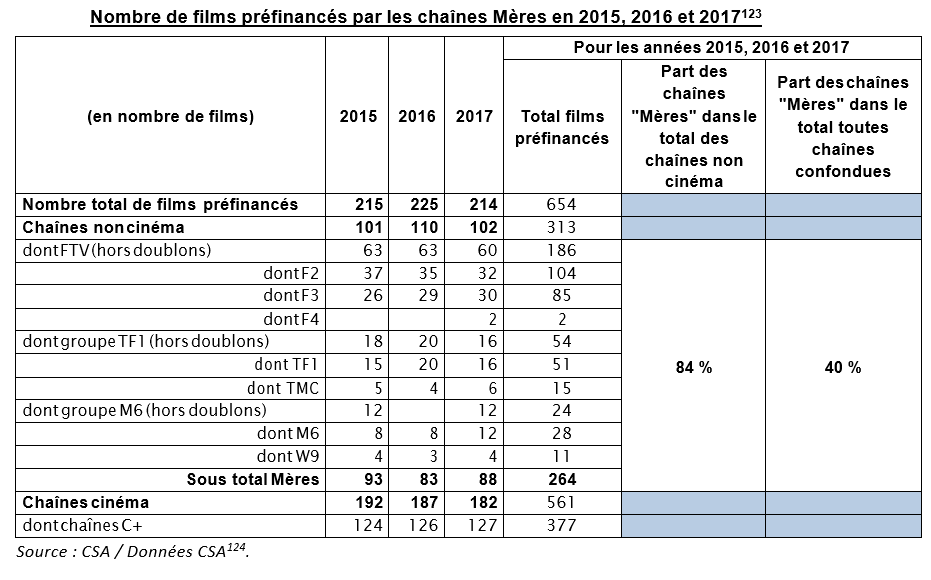

En moyenne, et sur les trois dernières années (2016, 2017 et 2018), 76 % des sommes totales investies par l’ensemble des chaînes de télévision dans la production audiovisuelle aidée ont été apportés par les Mères. Cela représente 56 % du volume horaire des œuvres audiovisuelles aidées préfinancées (sur 2016, 2017 et 2018). Ces sommes sont directement investies par les Mères sur le marché amont du préfinancement des œuvres audiovisuelles EOF afin d’en acquérir les droits de diffusion.

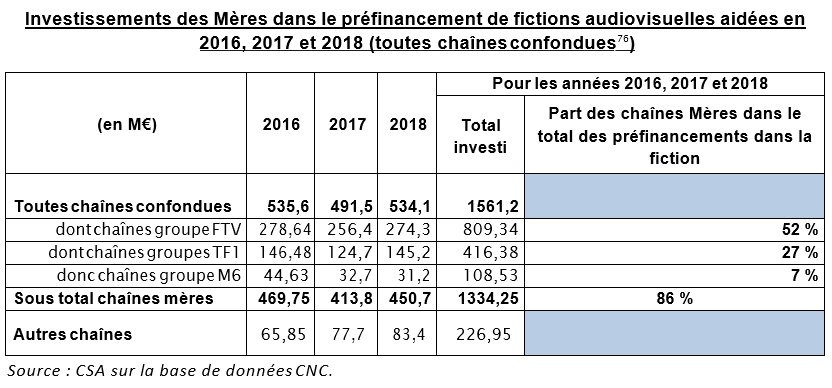

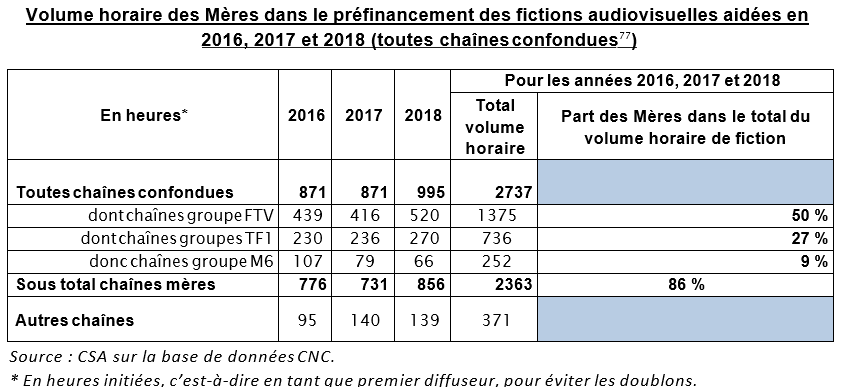

Les Mères occupent une place particulièrement centrale dans le préfinancement de la fiction : leurs investissements représentent, en moyenne, sur trois ans, 86 % des investissements totaux des chaînes (et 86 % du volume horaire total).

D. La distribution de services audiovisuels : le poids croissant des offres des FAI et le développement des offres OTT

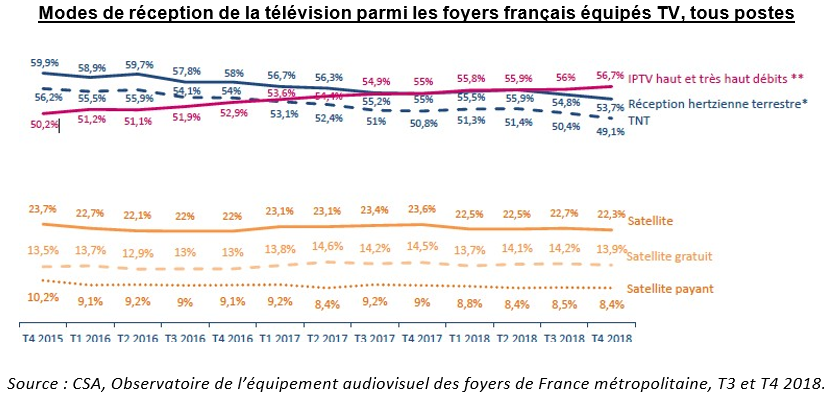

1. Les modes de réception de la télévision

Selon l’Observation de l’équipement audiovisuel, la réception de la télévision par internet (IPTV), tous postes confondus, continue de progresser pour atteindre 57 % des foyers au 4ème trimestre 2018, devant la TNT (49 % des foyers).

La réception de la télévision par le satellite, payant et gratuit, est quant à elle stable et concerne 22 % des foyers.

Toutefois, si la majorité des contenus audiovisuels traditionnels sont désormais directement accessibles en over-the-top50 (ci-après OTT), que ce soit en direct ou en rattrapage, les conditions techniques (comme la disponibilité d’un débit suffisant et la qualité de service) peuvent être un frein au développement de cette consommation.

2. Typologie des distributeurs de services audiovisuels

Fin 2018, le Conseil dénombrait 75 offres de distribution de services de communication audiovisuelle proposées au public ayant fait l’objet d’une déclaration auprès de lui, dont 53 en métropole et 22 outre-mer.

Sur les réseaux gérés, les principaux distributeurs sont les FAI. Bouygues, Free, Orange, SFR proposent des offres triple play51 qui donnent accès à de nombreux services audiovisuels linéaires et non linéaires en IPTV. Ces offres sont disponibles dans les bouquets de « premier niveau» (sans surcoût pour l’abonné) ou en souscrivant à des offres optionnelles de « second niveau » (beIN Sports, OCS par exemple).

Le groupe Canal Plus est également un acteur majeur de la distribution de services audiovisuels sur réseaux gérés, historiquement par satellite puis en IPTV.

L’offre commerciale du groupe Canal Plus auprès des FAI est aujourd’hui scindée entre le modèle de gros dit « wholesale »52 et l’auto-distribution53.

Par ailleurs, le paysage audiovisuel a vu apparaître des offres audiovisuelles distribuées via l’internet ouvert, en OTT. Le principal distributeur uniquement disponible en OTT actif et déclaré au Conseil est le service Molotov. Lancé en juillet 2016, Molotov compte […] millions de comptes ouverts en France pour […] millions d’utilisateurs par mois54, dont environ 6 000 à 7 000 abonnés payants selon plusieurs sources de presse55.

PARTIE 2 : LES EFFETS CONCURRENTIELS SUR LES MARCHES AMONT

Dans la notification à l’Autorité de la concurrence, les Mères indiquent que Salto a pour objectif de proposer au sein de son offre « Intégrale » « des séries […], des catalogues de fictions françaises et européennes, une sélection d’environ […] films par mois, une offre jeunesse et des documentaires56 ».

Les Mères ont ainsi construit l’offre de VàDA de Salto « sur la base de contenus correspondant à des programmes de stock principalement français et européens »57. L’offre « Intégrale » sera donc principalement composée d’œuvres audiovisuelles, majoritairement d’expression originale française (EOF).

I. Position des Mères sur les marchés58 amont

A. Position des Mères sur les marchés de l’acquisition d’œuvres audiovisuelles EOF récentes et de catalogue

Afin de pouvoir proposer sur leurs antennes des œuvres audiovisuelles EOF inédites, gage de bonnes performances en termes d’audience59, les chaînes françaises investissent en préfinancement (préachat60 ou coproduction) d’œuvres audiovisuelles EOF.

Le « Bilan 2018 » du CNC61 indique que 1552,1 M€ ont été investis en 2018 dans la production d’œuvres audiovisuelles aidée62, ce qui correspond à un volume de 4716 heures. L’intégralité de ces œuvres audiovisuelles63 ont fait l’objet d’un financement des chaînes de télévision et le total de leurs apports représentait 836,3 M€ en 2018 (soit 54 % du total).

Parmi ces diffuseurs, les chaînes Mères occupent une place importante.

1. Rappel du cadre des obligations de contribution des chaînes au développement de la production audiovisuelle EOF et européenne

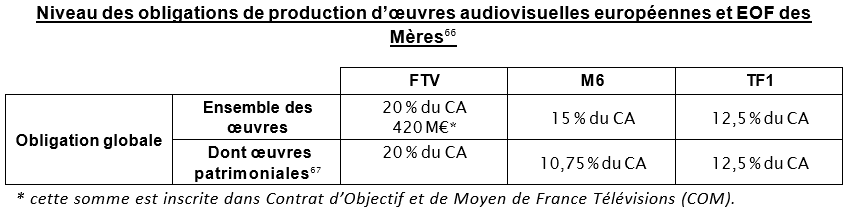

Les éditeurs de services qui réservent annuellement au moins 20 % de leur temps de diffusion à des œuvres audiovisuelles64 sont soumis à des obligations de contribution à la production d’œuvres audiovisuelles européennes ou EOF65. Les Mères sont donc réglementairement contraintes d’investir dans le préfinancement d’œuvres audiovisuelles EOF.

Cette obligation globale est assortie de l’obligation de réserver une part des investissements à la production d’œuvres indépendantes. Cette dernière est définie dans le décret selon deux critères68 : l’indépendance capitalistique du producteur vis-à-vis du diffuseur (ce dernier ne devant pas posséder, directement ou indirectement, plus de 15% du capital social ou des droits de vote de l’entreprise de production) et le respect des conditions règlementaires s’agissant des parts de coproduction et de la durée des droits de diffusion69.

En fonction des groupes et des accords interprofessionnels que ces derniers ont conclus avec les syndicats de producteurs, cette part réservée à la production indépendante peut varier. Jusqu’à fin 2018, elle s’élevait à 75 % pour France Télévisions, à 64 % pour le groupe TF1 et à 74,9 % pour le groupe M6.

2. Position des Mères sur les marchés de l’acquisition d’œuvres audiovisuelles EOF récentes et de catalogue

a) Position cumulée des Mères sur le marché amont du préfinancement des œuvres audiovisuelles EOF et en volumes de diffusion

En moyenne sur les trois dernières années (2016, 2017 et 201870), 76 % des sommes totales investies par l’ensemble des chaînes de télévision dans la production audiovisuelle aidée ont été apportés par les Mères. Cela représente 56 % du volume horaire des œuvres audiovisuelles aidées préfinancées.

Ces sommes sont directement investies par les Mères sur le marché amont du préfinancement des œuvres audiovisuelles EOF afin d’en acquérir les droits de diffusion.

Les œuvres de fiction concentrent 70 % des investissements des Mères dans le préfinancement des œuvres audiovisuelles.

Le coût horaire moyen des œuvres de fiction étant très élevé (il se situe en moyenne à 0,8M€ sur les trois dernières années), le nombre d’heures produites, toutes chaînes confondues, est relativement faible (912 heures en moyenne sur chacune des trois dernières années).

La part des Mères dans le préfinancement de la fiction représente, en moyenne, sur trois ans, 86 % des investissements totaux des chaînes (et 86 % du volume horaire total).

La part de l’apport des éditeurs au plan de financement de ces œuvres de fiction est par ailleurs particulièrement élevée (70 % en moyenne pour les chaînes gratuites en 201773), signe de l’importance de ce type de programme pour les éditeurs.

En effet, la fiction est un genre stratégique dans la programmation des chaînes en clair historiques car elle leur permet de générer de fortes audiences74. La fiction EOF est depuis quelques années particulièrement prisée par les téléspectateurs, puisque parmi les 10 meilleures audiences de fiction en 2018, 9 étaient EOF75. En outre, sur les 50 meilleures audiences réalisées par les œuvres audiovisuelles de fiction en 2018, 29 étaient EOF et toutes ont été diffusées sur les antennes des chaînes Mères.

b) Position cumulée des mères sur le marché amont de l’acquisition de droits de diffusion d’œuvres audiovisuelles EOF de catalogue

Les chaînes gratuites, à l’exception des chaînes d’information, diffusent toutes des œuvres audiovisuelles. Parmi ces programmes, une large part est constituée d’œuvres européennes et EOF.

En effet, le décret 90-66 du 17 janvier 1990 impose aux chaînes de télévision de réserver, sur le temps annuellement consacré à la diffusion d’œuvres audiovisuelles, 60 % à la diffusion d’œuvres européennes et 40 % à la diffusion d’œuvres EOF78.

A l’exclusion du nombre – restreint – d’œuvres faisant l’objet d’une première diffusion dans le cadre des contrats de préfinancement79, les autres œuvres EOF diffusées sur les antennes des chaînes Mères sont des œuvres que l’on peut considérer comme étant essentiellement de catalogue.

Cependant, il n’a pas été possible pour le Conseil de mesurer précisément, sur les chaînes gratuites, le volume d’œuvres audiovisuelles de catalogue diffusées.

En revanche, le volume total d’œuvres diffusées par les Mères constitue un indicateur pertinent permettant d’approximer le poids des Mères sur le marché de l’acquisition d’œuvres audiovisuelles EOF de catalogue.

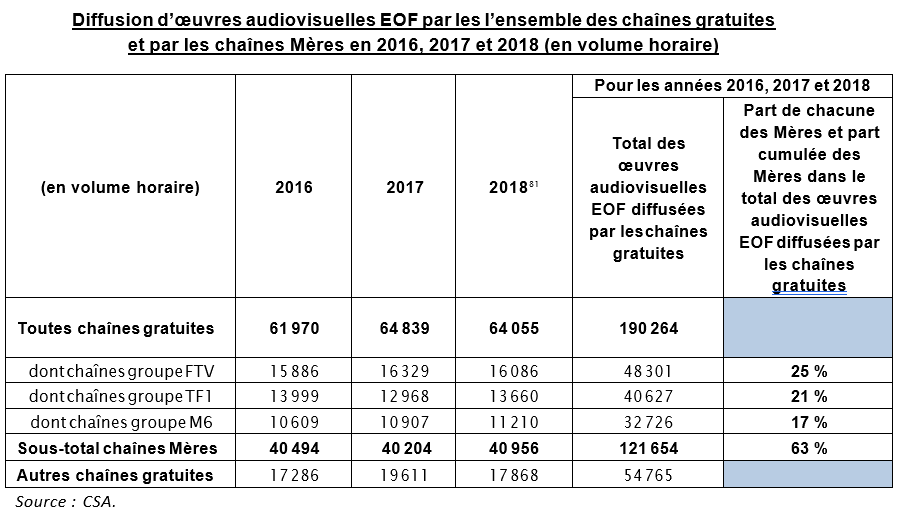

En moyenne, entre 2016 et 2018, les Mères ont diffusé 63 % du total des œuvres audiovisuelles EOF diffusé sur les chaînes gratuites80.

3. Pratiques contractuelles des Mères en matière d’acquisition de droits d’œuvres audiovisuelles EOF récentes et de catalogue

Les pratiques contractuelles des Mères sur le marché amont ont (et auront) une influence particulière sur les conditions d’acquisition des droits d’exploitation d’œuvres EOF que Salto sera amenée à négocier.

A cet égard, la notification des Mères à l’Autorité de la concurrence précise qu’ […]82.

Dans cette partie, le Conseil étudie donc précisément les pratiques contractuelles des Mères dans le cadre de l’acquisition d’œuvres audiovisuelles EOF, et notamment le recours à des clauses dites de holdback.

a) Couplage de l’acquisition de droits de diffusion linéaire et de l’acquisition de droits d’exploitation en VàDA d’œuvres audiovisuelles EOF récentes et clauses de holdback

Les accords conclus entre les syndicats de producteurs audiovisuels et les groupes TF1, France Télévisions et M6 ont été enrichis de nouvelles clauses qui concernent spécifiquement les droits d’exploitation en VàDA des œuvres audiovisuelles préfinancées83.

[…], dans sa réponse au questionnaire du Conseil, indique : « Aujourd’hui, l’accord négocié avec FTV prévoit une simple exclusivité au bénéfice de l’entreprise publique sur la VàDA mais FTV n’a pas accès directement à ces droits pour une exploitation sur SALTO. Il en va de même dans notre accord avec M6. En revanche, l’accord conclu avec TF1 permet l’acquisition par le groupe de droits de VàDA sous réserve d’un contrat séparé du contrat initial, assorti d’un prix d’acquisition forfaitaire et d’un partage de recettes lié à la consommation de l’œuvre. Cette cession de droits est prise pour une période exclusive maximale de 18 mois ».

(1) Définition des clauses de holdback

Une clause de holdback est une stipulation contractuelle par laquelle l’ayant-droit s’engage à ne pas commercialiser les droits d’exploitation en VàDA d’un programme auprès d’un tiers pendant une période limitée, et notamment pendant tout ou partie de la période de diffusion exclusive en linéaire négociée par le préfinanceur du programme.

Ces clauses peuvent être levées au bénéfice d’un tiers, dès lors que ce tiers a trouvé un accord avec le producteur et que l’éditeur qui bénéficie d’une telle clause l’autorise. Grâce à ces clauses, l’éditeur protège la période d’exclusivité de diffusion négociée dans le contrat avec le producteur.

Les clauses de holdback intégrées dans les contrats de préfinancement des Mères sont de durée variable (voir ci-dessous).

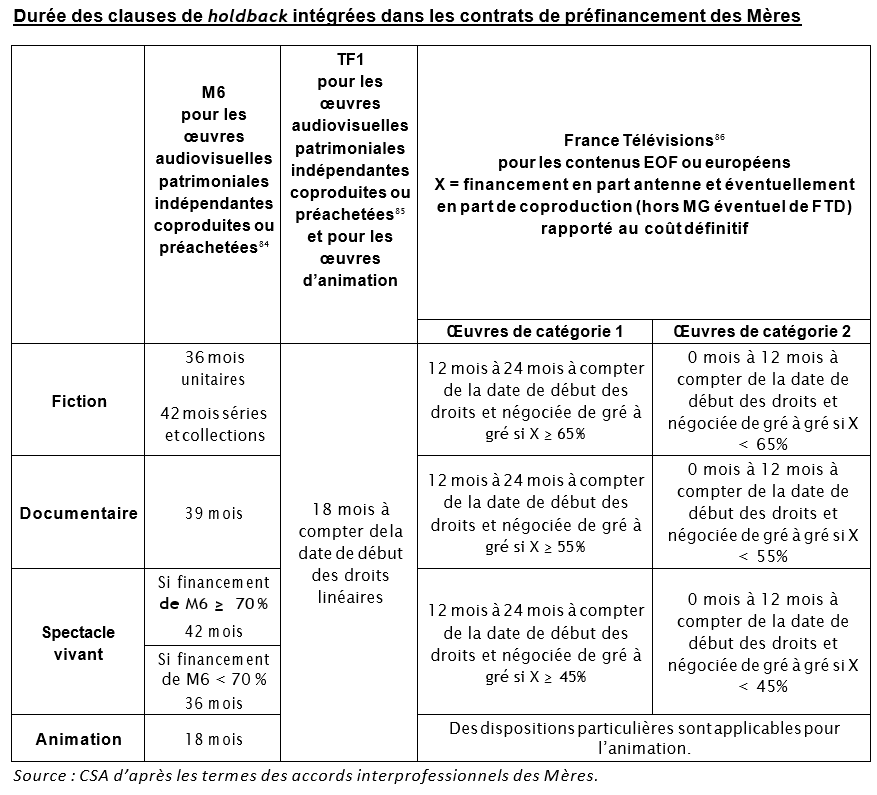

(2) Pratiques contractuelles du groupe TF1

L’article 6.2. b) de l’accord interprofessionnel du 24 mai 201687 prévoit que le groupe TF1 « disposera des droits d’exploitation sur des services de vidéo à la demande par abonnement en exclusivité jusqu’à 7 jours avant la première diffusion de l’œuvre sur un service de télévision du groupe TF1 (et pour tous les épisodes, à compter de la diffusion du premier épisode pour les séries) et jusqu’à 12 mois après la première exploitation de l’œuvre (du premier épisode pour les séries et pour tous les épisodes) puis en non-exclusivité pendant la période de droits restante telle que définie à l’article 6.1.

a) 88. En tout état de cause, l’exclusivité du groupe TF1 ne pourra s’étendre au-delà d’un délai de 18 mois à compter de la date de début des droits telle que définie à l’article 6.1. b)89) ».

Le même article de l’accord précise également que les droits d’exploitation sur des services de VàDA « devront être acquis dans le cadre d’un contrat distinct du contrat de préachat ou de coproduction, dans les conditions de durée de droits définies au présent accord, pour un prix forfaitaire. TF1consacrera un pourcentage complémentaire du chiffre d’affaires net des services de vidéo à la demande par abonnement sur lesquels sont exploités ces œuvres, à répartir entre les œuvres acquises dans le cadre du présent accord, au prorata de la consommation constatée pour chacune d’entre elles, qui sera précisé par les parties par annexe au présent accord ».

En revanche, « en l’absence de signature d’un contrat distinct à ce titre, TF1 bénéficiera d’un holdback sur le territoire français pour les droits d’exploitation sur des services de vidéo à la demande par abonnement pendant 18 mois à compter de la date de début des droits telle que définie à l’article 6.1 b) 90».

L’accord autorise par ailleurs Salto à exploiter les droits consentis à TF1 en son article 6.2 d)91 : « Les droits consentis à TF1 dans le cadre des articles 6.2 a), 6.2 b) et 6.2 c)92 pourront être exploités sur des sites et plateformes contrôlés et édités par le groupe TF1 et dans le cadre d’offres « brandées » ou « co-brandées » au nom de TF1 ou d’une marque liée à un service du groupe TF1 visé au présent accord chez les distributeurs d’offres de télévision ».

Les dispositions de l’article 6.2. b) de l’accord interprofessionnel négocié par TF1 sont transposées à l’identique dans l’article 7 de l’avenant n°2 à la convention de TF1 signé le 19 février 201893. Les contrats de coproduction conclus entre le groupe TF1 et les producteurs peuvent également reprendre les conditions liées à l’exploitation en VàDA qui apparaissent dans l’article 6.2. b) de l’accord interprofessionnel94.

C’est par exemple le cas du contrat signé entre TF1 et la société de production95 […]96.

(3) Pratiques contractuelles du groupe M6

L’accord interprofessionnel du 2 février 2017 négocié par M6 prévoit dans son article 5.2. b)

« Etendue et durée des droits cédés pour les œuvres patrimoniales indépendantes préachetées ou coproduites : vidéo à la demande hors TVR et avant-premières gratuites » que le groupe M6 :

« bénéficiera d’un holdback97 sur le territoire français pour les droits d’exploitation sur des services de vidéo à la demande par abonnement pendant la durée des droits définie à l’article 5.1 a)98.

Pour les œuvres d’animation, la durée de ce holdback est ramenée à 18 mois à compter de la date de début des droits telle que définie à l’article 5.1. b). Au-delà, le producteur pourra commercialiser à titre non exclusif les droits d’exploitation de l’œuvre sur des services de vidéo à la demande par abonnement pendant la durée restante des droits telle que définie à l’article 5.1. a)99».

L’article 5.2. b) de l’accord interprofessionnel a été transposé dans des termes identiques dans l’article 5 de l’avenant n° 1 (signé le 20 décembre 2017) à la convention conclue entre le Conseil et M6100.

Les contrats de coproduction, de production déléguée et de préachat conclus entre le groupe M6 et les producteurs peuvent également reprendre, le cas échéant dans une rédaction quelque peu différente, les conditions qui apparaissent dans l’article 6.2.b) de l’accord interprofessionnel et qui encadrent la cession des droits pour une exploitation en VàDA.

C’est par exemple le cas du contrat signé entre M6 et la société de production101 […].

(4) Pratiques contractuelles du groupe France Télévisions

Le nouvel accord interprofessionnel102 négocié par FTV prévoit dans son article 6.3 « Période de protection vis-à-vis d’exploitations tierces en SVàD dite « holdback 103» que :

« La durée de holdback SVàD dévolue à France Télévisions est déterminée en fonction de sa participation au financement en part antenne et éventuellement en part de coproduction (hors MG éventuel de FTD) rapporté au coût définitif de l’œuvre. Le coût définitif de l’œuvre est établi conformément aux termes de l’Accord Transparence en date du 19 février 2016, ou à tout accord qui lui serait substitué.

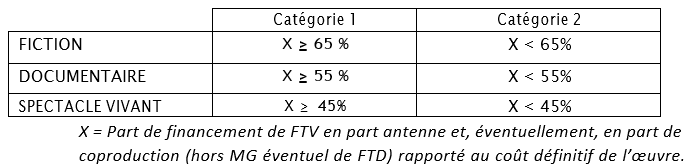

En fonction du niveau de financement de France Télévisions tel que visé ci-dessous, il est distingué deux catégories d’œuvres :

- Pour les œuvres classées dans la Catégorie 1 : le holdback SVàD, négocié de gré à gré, est de 12 mois à 24 mois à compter de la date de début des droits.

- Pour les œuvres classées dans la Catégorie 2 : le holdback SVàD, négocié de gré à gré, est de 0 mois à 12 mois à compter de la date de début des droits.

Au-delà des périodes ainsi définies, France Télévisions ne dispose plus de holdback pour la SVàD.

Dans l’hypothèse de la mise en œuvre d’une plateforme SVoD par France Télévisions, les parties conviennent d’ores et déjà que le partage de recettes lié à une exploitation SVoD dans ce cadre sera à déterminer par un accord spécifique avec les syndicats de producteurs en vue de l’obtention des droits d’exploitation correspondants ».

Les contrats de préfinancement conclus entre le groupe France Télévisions et les producteurs peuvent également reprendre les conditions liées à l’exploitation en VàDA qui apparaissent dans l’article 6.3 de l’accord interprofessionnel négocié par France Télévisions.

Par exemple, le contrat signé […].

b) Les clauses de préemption (ou droits de premier et de dernier refus)

Les clauses de priorité et de préemption (également appelées clauses de premier et de dernier refus) donnent un pouvoir important aux Mères sur l’accès aux droits de rediffusion des œuvres qu’elles ont préfinancées.

Les diffuseurs justifient l’inclusion dans les contrats de clauses de priorité et de préemption comme étant, d’une part, un attribut du droit de propriété qu’ils acquièrent dans le cadre de la coproduction de l’œuvre et, d’autre part, une contrepartie du risque pris lors du financement de l’œuvre (la décision de cofinancement intervenant en amont de la production effective de l’œuvre).

Les mécanismes prévus par les clauses de priorité d’une part, et de préemption d’autre part, sont complémentaires et doivent être analysés de manière parallèle.

Dans un premier temps, le libellé des clauses prévoit que le titulaire des droits s’engage à proposer en priorité au groupe audiovisuel ayant préfinancé l’œuvre les cessions de droits de diffusion en clair ultérieures aux fenêtres préachetées. Le groupe pré-financeur, par l’intermédiaire de sa filiale de production ou par l’intermédiaire de l’une de ses sociétés éditrices, bénéficie alors d’un délai (généralement de 15 jours) pour faire part de sa décision d’acquérir ou non les droits de diffusion de l’œuvre à l’issue d’une négociation avec le distributeur dans les conditions du marché : il s’agit du mécanisme de la clause de priorité.

Dans un second temps, et à défaut d’accord, le titulaire des droits ou du mandat de distribution s’engage à communiquer au groupe bénéficiant des clauses toute offre ferme d’achat qui lui aurait été faite par toute chaîne émettant en langue française ou en version sous-titrée française et couvrant le territoire français métropolitain en tout ou partie. A ce stade, le groupe pré- financeur dispose de la possibilité de préempter à conditions égales et d’un délai de 15 jours pour faire part de sa décision : il s’agit du mécanisme de la clause de préemption.

Les conditions d’exercice de ce droit sont néanmoins strictement encadrées par les contrats de coproduction et de préachat. Outre le prix, l’ensemble des conditions proposées par la chaîne tierce doivent ainsi être appliquées à l’identique par le groupe choisissant d’exercer son droit de préemption. Il s’agit notamment de la nature des droits cédés, des territoires, du nombre de diffusions, de la durée des droits (des périodes de diffusion), des modalités de paiement, etc.

Pour les groupes TF1 et FTV, la durée de ces clauses est limitée. Les accords professionnels de TF1 stipulent ainsi que le droit de premier et dernier refus « tombe dès lors que le groupe a renoncé une fois à en faire l’usage, sauf pour les séries et collections ayant fait l’objet d’une nouvelle commande ». Le groupe TF1 s’engage d’ailleurs à « procéder à une diffusion des œuvres dont les droits de diffusion ont fait l’objet d’une nouvelle acquisition à l’issue de leur période initiale de droits de diffusion, dans les 18 mois suivant l’ouverture des droits prévue au contrat de rachat, à l’exception des séries et collections dont TF1 a acquis les droits de diffusion de nouveaux épisodes pour lesquelles ce délai est porté à 24 mois »104. C’est également le cas du groupe France Télévisions105.

Le libellé de ces clauses permet d’en faire bénéficier l’ensemble des chaînes du groupe qui a cofinancé l’œuvre (y compris une chaîne du groupe qui n’aurait pas contribué au préfinancement de l’œuvre).

Ce mécanisme constitue un réel avantage concurrentiel pour le groupe cofinanceur, qui reste en mesure de conserver une certaine maîtrise des droits de diffusion des œuvres qu’il a cofinancées106.

Les chaînes n’ayant pas participé au préfinancement d’une œuvre et qui ne sont pas adossées à un groupe dont la chaîne mère a participé au préfinancement de l’œuvre ne bénéficient pas, par conséquent, des clauses de priorité et de préemption, et ne peuvent tirer parti de l’avantage concurrentiel qui en résulte.

En pratique, ces clauses de priorité ou de préemption peuvent bénéficier directement à Salto, à condition qu’elles figurent dans les contrats de préachats ou de coproduction conclus par les Mères et qu’elles portent sur les droits de diffusion linéaire et les droits d’exploitation non linéaires. Il doit également être précisément stipulé dans les contrats qu’elles peuvent bénéficier aux « filiales et affiliés » des groupes audiovisuels.

Ainsi, le groupe M6 indique que pour certains contrats107, […].

S’agissant du groupe TF1, l’accord interprofessionnel du 24 mai 2016 autorise la mise en œuvre du droit de premier et dernier refus sur les droits de diffusion d’œuvres audiovisuelles patrimoniales préfinancées par ce groupe, dès lors que le groupe en a été le premier pré- financeur108.

S’agissant du groupe FTV, le dernier accord interprofessionnel prévoit que « France Télévisions dispose, à l’issue de sa période de droits, d’un droit de priorité en vue du rachat des droits d’exploitation de l’œuvre, dès lors que France Télévisions en a été le premier pré-financeur français. France Télévisions dispose également d’un droit de dernier refus dans un délai de trente jours à compter de la réception de l’offre. Pour le préachat, ce droit de dernier refus tombe dès que France Télévisions a renoncé une fois à en faire l’usage ou n’a pas répondu dans le délai précité ». Pour autant, ces clauses ne sont pas susceptibles de jouer au profit de Salto, cette dernière ne faisant pas partie du périmètre du groupe France Télévisions tel que défini par les textes.

c) Négociation des mandats de commercialisation des œuvres préfinancées par les Mères par leurs filiales de distribution

(1) Description du cadre général

Les droits d’exploitation d’une œuvre audiovisuelle sur un service de VàDA peuvent être détenus par les filiales de distribution des groupes audiovisuels. En effet, ces dernières peuvent avoir négocié auprès des producteurs des mandats secondaires et de commercialisation, mandats dont l’étendue peut être très large, et qui peuvent donc inclure les droits d’exploitation en VàDA.

La société de distribution a alors toute latitude pour vendre les droits qu’elle détient, au prix qu’elle estime juste et à l’acquéreur qu’elle choisit, sans en référer au producteur de l’œuvre. Le revenu de la transaction est cependant réparti entre la société de distribution (qui garde une commission sur le prix de vente109) et le producteur.

La société de distribution peut être amenée à verser au producteur un minimum garanti, dont elle se remboursera prioritairement sur les recettes issues des ventes de l’œuvre. Le versement de ce minimum garanti peut intervenir en amont de la production de l’œuvre et donc être inscrit dans son plan de financement.

Les Mères ont chacune des filiales de distribution, pour lesquelles elles sont amenées à négocier des mandats de distribution110. Ces négociations interviennent souvent en parallèle de la négociation des contrats de préfinancement de droits de diffusion linéaires des œuvres audiovisuelles EOF.

La détention des mandats par la filiale de distribution du groupe préfinanceur peut ainsi figurer explicitement dans le contrat de coproduction ou de préachat. Néanmoins, la filiale doit négocier ces mandats dans le cadre de contrats séparés111.

La position des Mères sur le marché du préfinancement des œuvres audiovisuelles EOF pourrait donc leur permettre de négocier auprès des producteurs, et au bénéfice de leurs filiales de distribution, un nombre important de mandats de distribution.

Le volume de mandats incluant les droits d’exploitation VàDA détenus par les filiales de distribution des Mères peut donc avoir une incidence sur le mode d’approvisionnement de Salto en œuvres audiovisuelles EOF.

Le Conseil n’est pas en mesure de quantifier le volume d’œuvres pour lesquelles les mandats sont détenus par les filiales de distribution des Mères112. Cependant, la modification récente du cadre règlementaire (voir infra) a eu notamment pour objet d’encadrer (et de limiter) le nombre de mandats détenu par les filiales de distribution des groupes audiovisuels.

(2) Modifications récentes du cadre réglementaire (décret n° 2015-483 du 27 avril 2015)

La question de la détention par les éditeurs des mandats et des droits secondaires des œuvres qu’ils ont préfinancées revêt une importance de plus en plus stratégique. Les mandats permettent notamment de contrôler la distribution d’œuvres identifiantes préfinancées par les chaînes. En outre, elles peuvent apporter aux groupes audiovisuels des recettes supplémentaires.

En effet, la croissance des ressources publicitaires, principale source de financement pour les chaînes en clair, s’est fortement ralentie depuis quelques années113. Quand bien même la télévision montre une certaine résilience par rapport à d’autres médias comme la presse, certains éditeurs de service de télévision vont jusqu’à constater une diminution de leurs ressources commerciales.

Afin de pouvoir compenser ce manque de dynamisme du marché publicitaire et continuer à se développer, les groupes audiovisuels français ont adopté depuis plusieurs années une stratégie de diversification de leurs activités, notamment en développant le potentiel économique de leurs structures de distribution d’œuvres audiovisuelles. Pour ce faire, les groupes audiovisuels essaient de négocier de façon systématique et au bénéfice de leurs filiales de distribution les mandats des œuvres qu’ils préfinancent. Ces négociations peuvent s’effectuer auprès des producteurs lors de la négociation des contrats de coproduction ou de préachats.

Sur la part indépendante de la production, et compte tenu du rapport de force souvent déséquilibré entre éditeurs et producteurs, ces derniers ont alerté les pouvoirs publics sur le risque que constituait pour l’équilibre de la production indépendante, le fait que les mandats soient généralement acquis par les diffuseurs et cela au détriment de leurs propre structures de distribution.

Face à cette stratégie offensive des filiales des groupes audiovisuels consistant à acquérir les mandats sur une proportion importante des œuvres audiovisuelles EOF préfinancées par les chaînes filiales de leur groupe, le décret n° 2015-483 du 27 avril 2015 a encadré la détention des droits secondaires et des mandats de commercialisation que peuvent détenir les éditeurs de services sur la part indépendante des œuvres qu’ils coproduisent.

Ce nouveau texte prévoit que, contre la possibilité d’acquérir des parts de coproduction sur les œuvres audiovisuelles EOF indépendantes qu’ils préfinancent (sans que cette détention fasse basculer l’œuvre dans la part dépendante des investissements), la négociation des mandats par les diffuseurs « doivent faire l’objet d’un contrat distinct ; ils doivent être négociés dans des conditions équitables, transparentes et non discriminatoires, précisées par les conventions et cahiers des charge prenant en compte les accords conclus entre les éditeurs et les organisations professionnelles ».

« En l’absence de mentions particulières dans la convention ou le cahier des charges, prenant en compte des accords conclus postérieurement à l’entré en vigueur du décret n° 2015483 du 27 avril 2015 avec une ou plusieurs organisations professionnelles représentatives de l’industrie audiovisuelle, l’éditeur de service ne peut détenir directement ou indirectement des mandats de commercialisation lorsque le producteur dispose d’une capacité de distribution interne ou par l’intermédiaire d’une filiale, ni d’un accord-cadre conclu avec une entreprise de distribution ».

Les groupes TF1 et France Télévisions ont négocié ensemble de nouveaux accords professionnels114 (dits « accords mandats ») intégrant notamment les conditions précises de négociation des mandats, des droits secondaires et leur étendue115. Le groupe M6 a ratifié cet accord dans un second temps.

Ces nouvelles pratiques devraient donc conduire les Mères à une limitation, pour les œuvres audiovisuelles EOF indépendantes, du nombre de mandats acquis par leurs filiales de distribution.

Par là même, ces dispositions limiteraient la possibilité pour Salto d’acquérir directement auprès des filiales de distribution des Mères des droits de VàDA.

Cependant, ce cadre nouveau ne vaut que pour les œuvres audiovisuelles EOF qualifiées d’indépendantes116.

En effet, sur la part « dépendante » de leurs investissements dans les œuvres audiovisuelles EOF, les diffuseurs agissent dans un cadre de négociation bien moins contraint que celui relatif à la part de production « indépendante » 117.

Ainsi, dans la part « dépendante » de leurs productions118, les éditeurs peuvent négocier auprès du producteur un nombre non limitatif de mandats de distribution.

Les diffuseurs sont souvent enclins à inscrire dans la part dépendante des œuvres qu’ils ont préfinancées les œuvres qui leur paraissent comme étant les plus « stratégiques » (dont un volume important de séries), en raison du périmètre plus large des droits pouvant être acquis, ainsi que des conditions moins restrictives de leurs modalités d’exploitation.

B. Position des mères sur le marché de l’acquisition de droits de diffusion des œuvres cinématographiques EOF

Le « Bilan 2018 »119 du CNC indique que 1 125,55 M€ ont été investis en 2018 dans 300 films français (dont 926,65 M€ de financement français).

Les investissements des chaînes de télévision dans le cinéma sont essentiels à l’équilibre économique du secteur de la production cinématographique puisqu’ils couvrent, en 2018, 30 % des investissements français dans le cinéma (soit 281,7 M€).

Les chaînes de télévision ont participé, en 2018, au préfinancement de 58 % des films français (soit 175 films120).

1. Rappel du cadre des obligations de contribution des chaînes au développement de la production cinématographique EOF et européenne

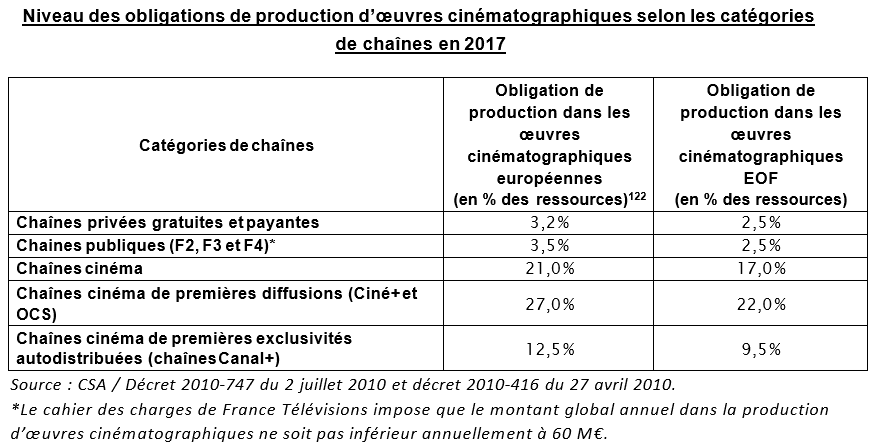

Les chaînes de télévision qui diffusent annuellement plus de 52 œuvres cinématographiques sur leurs antennes sont soumises à des obligations de production d’œuvres cinématographiques121.

2. Position des Mères dans le préfinancement des films français

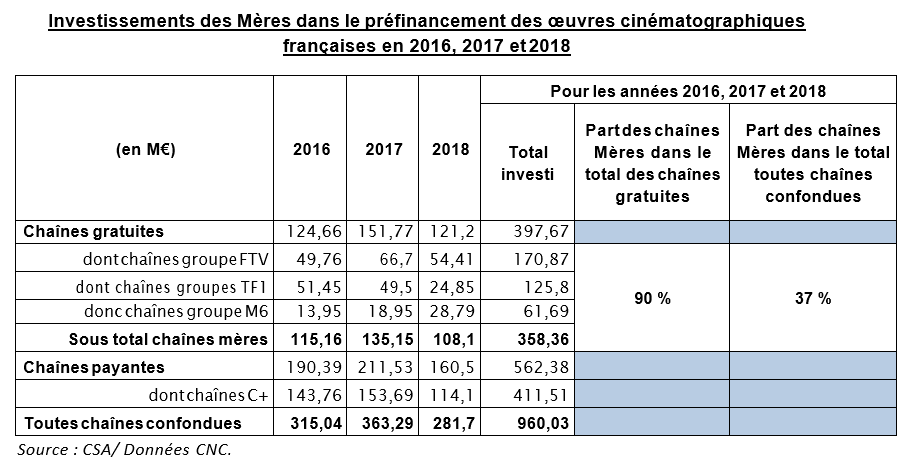

Les Mères ont investi en moyenne sur les trois dernières années 119,5 M€ par an dans le préfinancement d’œuvres cinématographiques européennes. Ces investissements représentent 90 % du total investi par les chaînes gratuites et 37 % du total des investissements toutes chaînes confondues.

Toutefois, l’apport des chaînes en clair des Mères est essentiel dans le financement des films ayant les budgets les plus élevés, et qui réalisent souvent les meilleures performances en salle et les meilleures audiences à la télévision. En effet, les chaînes des groupes TF1 et M6 (et dans une moindre mesure celles de France Télévisions) concentrent leurs investissements dans les films qui apparaissent comme étant les plus porteurs et qui sont de ce fait stratégiques pour leur programmation. Ces films pourraient également être des produits d’appel importants dans l’offre cinématographique de Salto.

3. Position des chaînes Mères dans la programmation d’œuvres cinématographiques

Les chaînes gratuites diffusent toutes des œuvres cinématographiques (à l’exception des chaînes d’information). Cependant, le décret n° 90-66 du 17 janvier 1990 limite à un maximum de 192125 le nombre de diffusions et de rediffusions d’œuvres cinématographiques qu’elles peuvent réaliser annuellement126.

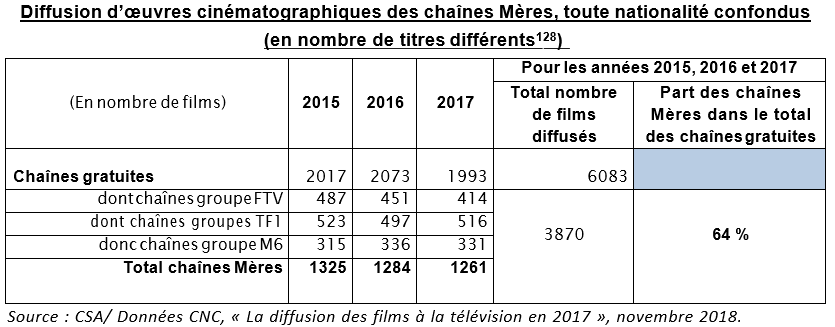

Les chaînes Mères ont diffusé en moyenne sur les trois dernières années 1 290 films différents par an, toutes nationalités confondues. Ces films sont ceux qui réalisent les meilleures audiences127.

Parmi ces diffusions, une large part est consacrée aux œuvres cinématographiques européennes et EOF129.

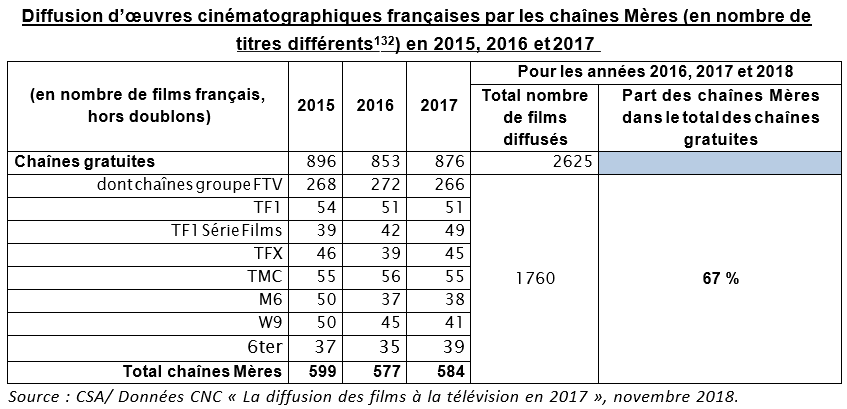

En 2017130, 45 % des films diffusés sur les chaînes Mères étaient des films français131 (soit en moyenne 587 films français par an).

Elles ont diffusé en moyenne sur les années 2015, 2016 et 2017, 67 % du total des films français mis à l’antenne sur les chaînes gratuites.

A l’exclusion des 264 films préachetés et diffusés en 2015, 2016 et 2018133, les autres films EOF proposés sur les antennes des chaînes Mères, qui constituent la grande majorité de l’ensemble des films diffusés au cours de cette période, peuvent être considérés comme étant essentiellement de catalogue.

C. Position des mères sur le marché de l’acquisition de droits de diffusion d’œuvres audiovisuelles et cinématographiques d’origine nord-américaine (US)

Le Conseil n’est pas en mesure d’estimer les parts de marché des Mères sur le marché de l’acquisition de droits de diffusion d’œuvres audiovisuelles et cinématographiques d’origine nord- américaine.

D’après les informations recueillies auprès des ayants droits, il semble cependant que les Mères détiennent à ce jour très peu de droits VàDA de ces œuvres.

En effet, n’éditant pas jusqu’ici de services de VàDA, elles n’ont pas négocié conjointement les droits linéaires et les droits pour la VàDA des œuvres nord-américaines qu’elles ont acquises. Elles ne disposeraient donc pas dans leur catalogue d’une large étendue de droits d’exploitation en VàDA d’œuvres américaines qu’elles seraient susceptibles de céder à Salto.

Le développement des principaux groupes d’ayants droit américains sur le marché de la VàDA est par ailleurs susceptible de venir limiter l’impact de la création de Salto sur ce marché.

De plus, l’offre de programmes nord-américaine ne semble pas être au cœur du projet éditorial de Salto.

Compte tenu du volume important d’œuvres audiovisuelles américaines produites chaque année, il ne semble pas au Conseil que ce marché puisse connaitre de fortes tensions liées à l’opération.

En conclusion, le Conseil estime donc que l’opération n’emporterait pas de conséquences sur ce marché.

II. Effets concurrentiels de l’opération sur les marchés amont

Selon le Conseil, les effets concurrentiels de l’opération sur les marchés amont porteraient essentiellement sur les droits de diffusion ou d’exploitation des œuvres audiovisuelles et cinématographiques EOF.

En effet, il existe peu de tension sur le marché d’acquisition des droits d’œuvres européennes et américaines, compte tenu de leur volume élevé de production. Par ailleurs, le projet éditorial de Salto étant principalement orienté vers la mise à disposition d’œuvres EOF, le Conseil considère que le marché de l’acquisition d’œuvres européennes et américaines sera peu affecté par l’opération.

En revanche, la position stratégique des Mères sur le marché des œuvres audiovisuelle EOF et sur le marché des œuvres cinématographiques EOF pèse sur les conditions intrinsèques de négociation de ces droits. Compte tenu de l’état du rapport de force avec les producteurs, elles ont pu ainsi négocier auprès de ces derniers, dans le cadre des contrats de préachats et de coproduction, des clauses aux effets potentiellement significatifs sur les conditions d’acquisition de droits d’œuvres EOF du service Salto, et par ricochet, sur le développement du marché de la VàDA en France.

[…] indique dans sa réponse au questionnaire du Conseil que « ce fort pouvoir de marché se traduit notamment, depuis plusieurs années, par la cession de droits de plus en plus étendus et d’avantages divers à ces groupes de la part des producteurs ».

A. Effets sur le marché de l’acquisition d’œuvres audiovisuelles EOF

La notification à l’ADLC du projet Salto précise que « Salto interviendra dans le financement de la production d’œuvres audiovisuelles, mais ne sera appelée à détenir des parts de producteur que dans des proportions très limitées, compte tenu du budget alloué et du cadre réglementaire qui lui sera applicable ».

Les droits d’exploitation en VàDA des œuvres audiovisuelles EOF que ce nouveau service proposera au public seront dont très majoritairement négociés dans un cadre facilité par la présence des Mères au capital de Salto. En effet, il est probable que l’essentiel des droits détenus par Salto soient :

- négociés par les Mères dans le cadre de négociations conjointes droits linéaires/ droits non linéaires, puis revendus à Salto ;

- négociés directement par Salto auprès du producteur via la levée des clauses de holdback

détenues par les Mères ;

- négociés directement par Salto auprès des filiales de distribution des Mères.

Ces conditions de négociation sont susceptibles d’engendrer des effets sur le marché actuel – et futur – de l’acquisition de droits d’œuvres audiovisuelles EOF.

1. Effet des pratiques des Mères sur le mode de négociation des droits d’exploitation en VàDA des œuvres EOF

a) Négociation couplée

Les Mères ont la possibilité de mettre en œuvre des pratiques de négociation couplée entre droits linéaires (pour leurs antennes) et non linéaires (pour Salto).

Les Mères ont d’ailleurs pour intention […]134.

Le groupe TF1 a d’ailleurs inclus dans les accords professionnels qu’il a conclus avec les organisations professionnelles, la possibilité de pouvoir négocier conjointement les droits linéaires et des droits non linéaires dans des contrats séparés.

[…], dans sa réponse au questionnaire du Conseil, indique que « Salto est de nature à conférer aux groupes TF1, M6 et FTV une puissance de négociation plus forte avec les détenteurs de droits de contenus audiovisuels et donc à rendre plus difficile l’accès aux contenus pour […]. L’opération est en particulier de nature à permettre à ces groupes d’exercer un effet de levier entre l’acquisition des droits linéaires et non linéaires. »

La généralisation des pratiques de couplage pourrait ainsi présenter un risque d’accaparement des droits d’exploitation en VàDA par les Mères, au seul profit de Salto.

Les Mères justifient cependant la nécessité de pouvoir procéder à des achats couplés droits linéaires/droits VàDA par les modifications des pratiques de cession de droits observées sur le marché international et la nécessité de s’y adapter. En effet, les services de VàDA américains acquièrent, par territoire ou pour un ensemble de territoires, une exclusivité totale de diffusion, tous supports confondus, là où, historiquement, les droits linéaires et non linéaires se vendaient support par support.