CSA, 3 décembre 2014, n° 2014-17

CONSEIL SUPÉRIEUR DE L'AUDIOVISUEL (DEVENU L'ARCOM)

Avis

portant sur la saisine de l’Autorité de la concurrence par la société Aston France à l’encontre de la société Groupe Canal Plus

COMPOSITION DE LA JURIDICTION

Président :

M. Schrameck

Vu la loi n° 86-1067 du 30 septembre 1986 modifiée relative à la liberté de communication ; Vu le code de commerce, notamment le livre IV et l’article R. 463-9 ;

Vu l’avis du Conseil supérieur de l’audiovisuel du 23 mai 2006 portant sur la prise de contrôle exclusif des sociétés TPS et CanalSatellite par les sociétés Vivendi Universal et Groupe Canal Plus ;

Vu l’avis n° 06-A-13 du Conseil de la concurrence du 13 juillet 2006 relatif à l’acquisition des sociétés TPS et CanalSatellite par les sociétés Vivendi Universal et Groupe Canal Plus ;

Vu la lettre C2006/02 du ministre de l’économie, des finances et de l’industrie du 30 août 2006 aux conseils de la société Vivendi Universal, relative à une concentration dans le secteur de la télévision payante ;

Vu la décision n° 12-DCC-100 de l’Autorité de la concurrence du 23 juillet 2012 relative à la prise de contrôle exclusif de TPS et CanalSatellite par Vivendi et Groupe Canal Plus ;

Vu la décision n° 14-MC-01 du 30 juillet 2014 relative à la demande de mesures conservatoires présentée par la société beIN Sports France dans le secteur de la télévision payante ;

Vu la saisine de l’Autorité de la concurrence par la société Aston France relative à des pratiques de la société Groupe Canal Plus, en date du 25 septembre 2014 ;

Vu le courrier du 10 octobre 2014 par lequel l’Autorité de la concurrence demande au Conseil supérieur de l’audiovisuel de formuler ses observations ;

Vu le questionnaire du Conseil supérieur de l’audiovisuel du 24 novembre 2014 adressé à la société Groupe Canal Plus ;

Après en avoir délibéré le 3 décembre 2014, ÉMET L’AVIS SUIVANT :

En application de l’article R. 463-9 du code de commerce, l’Autorité de la concurrence a demandé au Conseil supérieur de l’audiovisuel, le 10 octobre 2014, de lui rendre un avis sur la saisine de la société Aston France relative à des pratiques de la société Groupe Canal Plus (ci-après « GCP »).

La société Aston France invoque plusieurs pratiques auxquelles GCP n’apporterait aucune justification objective ni solution alternative et qui constitueraient selon elles un abus de position dominante de sa part :

- l’arrêt non justifié de la commercialisation du label Canal Ready par GCP, le refus de GCP de fournir à la société Aston France les autorisations indispensables à la commercialisation de décodeurs satellite HD permettant la réception des chaînes payantes distribuées par GCP et l’arrêt injustifié de la commercialisation de cartes seules prévu par GCP en 2016 ;

- le fait de lier la souscription des abonnements aux chaînes payantes de GCP à la location de ses propres décodeurs satellite ;

- la rupture brutale des relations commerciales établies avec Aston France.

En conséquence, la société Aston France demande à l’Autorité de la concurrence :

- de constater que le Groupe Canal Plus enfreint les dispositions de l’article L. 420-2, premier alinéa, du code de commerce ;

- d’enjoindre au Groupe Canal Plus de renoncer à sa décision consistant à arrêter la fabrication des décodeurs sous le label Canal Ready à compter du 15 octobre 2014 et la commercialisation des décodeurs labellisés ou à tout le moins qu’il s’engage à proposer une ou des solutions alternatives de manière à éviter l’éviction de la société Aston France du marché français des décodeurs satellite HD pour le décryptage des chaînes payantes du Groupe Canal Plus ;

- de condamner le Groupe Canal Plus au paiement d’une sanction pécuniaire sur le fondement de l’article L. 464-2 du code de commerce ;

- d’ordonner à GCP dans un délai d’un mois à compter de la notification de la décision de l’Autorité de la concurrence, la publication du dispositif, aux frais du Groupe Canal Plus et à proportion de la sanction pécuniaire, dans la lettre des abonnés aux offres du Groupe Canal Plus en caractère à tout le moins équivalents aux informations communiquées habituellement aux abonnés dans la lettre précitée, ainsi que dans la lettre d’information Satellifax et Télésatellite, dans les supports de diffusion d’information suivants : LSA, JDLI et AV César et dans les journaux de presse nationale suivants : Les Échos et Le Monde. Ces publications seront précédées de la mention du numéro et du libellé de la décision à intervenir.

La société Aston France demande également à l’Autorité de la concurrence de prononcer, sur le fondement de l’article L. 464-1 du code de commerce, les mesures conservatoires suivantes ou toute autre mesure permettant de suspendre l’effet anticoncurrentiel résultant de la pratique qu’elle dénonce :

- enjoindre au Groupe Canal Plus à titre conservatoire et dans l’attente d’une décision au fond, à compter de la notification de la décision à intervenir, d’annuler sa décision d’arrêter le label Canal Ready par courrier du 8 juillet 2014 ;

- enjoindre au Groupe Canal Plus à titre conservatoire et dans l’attente d’une décision au fond, à compter de la notification de la décision à intervenir, de permettre à Aston France – et tout autre fabricant indépendant – de continuer à fabriquer et commercialiser des décodeurs avec le label Canal Ready permettant de décrypter les chaînes payantes du Groupe Canal Plus ;

- enjoindre au Groupe Canal Plus à titre conservatoire et dans l’attente d’une décision au fond, à compter de la notification de la décision à intervenir, de ne pas arrêter la commercialisation des cartes seules en 2016 et par conséquent de permettre aux consommateurs d’acheter un décodeur à des fabricants indépendants tels que Aston France pour leur permettre de décrypter les chaînes payantes du Groupe Canal Plus ;

- enjoindre au Groupe Canal Plus dans un délai de dix jours à compter de la notification de la décision de l’Autorité de la concurrence, la publication du dispositif, aux frais du Groupe Canal Plus, dans la lettre des abonnés aux offres du Groupe Canal Plus en caractères à tout le moins équivalents aux informations communiquées habituellement aux abonnés dans la lettre précitée, ainsi que dans la lettre d’information Satellifax et Télésatellite, dans les supports de diffusion d’information suivants : LSA, JDLI et AV César et dans les journaux de presse nationale suivants : Les Échos et Le Monde. Ces publications seront précédées de la mention du numéro et du libellé de la décision à intervenir.

Les observations du Conseil portent d’abord sur la délimitation du marché aval de la distribution de la télévision payante, sur la position de Groupe Canal Plus sur ce marché, sur le marché des décodeurs et enfin sur les pratiques alléguées.

1. Contexte de la saisine d’Aston France

En juin 2007, GCP a lancé l’offre TNTSAT. En achetant un décodeur satellite TNTSAT ainsi qu’une carte d’accès et en s’équipant d’une parabole, un téléspectateur reçoit les chaînes gratuites (et les plages en clair de Canal+). Si son décodeur est compatible avec la haute définition, il reçoit également les chaînes gratuites en haute définition (à l’exception de HD1 et de 6ter). La carte d’accès a une durée de validité limitée.

En mai 2009, GCP a lancé le label Canal Ready. Un décodeur satellite TNTSAT labellisé Canal Ready permet à son propriétaire de s’abonner aux offres de GCP (Les Chaînes Canal+, Canalsat) en y insérant une carte d’abonnement spécifique et en mettant à jour le décodeur par satellite. Pour obtenir le label, un fabricant de décodeurs satellite doit nouer un contrat spécifique avec GCP et doit faire certifier ses décodeurs par un tiers. Les exigences imposées par GCP sont d’ordre technique, sécuritaire (contrainte sur le système d’accès conditionnel), fonctionnel (interface, code parental…) et commercial.

Le 12 avril 2010, Aston France et GCP annonçaient la signature d’un partenariat afin qu’Aston France produise des décodeurs satellite labellisés Canal Ready, alors qu’Aston France avait saisi l’Autorité de la concurrence des difficultés à finaliser ce partenariat.

Le 7 janvier 2014, Aston France informe GCP de son intention de lancer en 2015 un nouveau décodeur satellite labellisé Canal Ready.

Le 1er mai 2014, GCP annonçait le passage de l’ensemble des chaînes du bouquet Canalsat en haute définition à la fin du premier semestre 2015.

Le 4 juillet 2014, GCP annonçait par courriel à la société Aston France, ainsi qu’à 22 autres fabricants de décodeurs satellite, sa décision d’arrêter la labellisation Canal Ready avec un préavis de trois mois pour arrêter la production des décodeurs labellisés Canal Ready et un préavis de six mois supplémentaires pour écouler les stocks. Ce courriel demandait à Aston France d’indiquer à GCP les conséquences de cette décision sur les calendriers de certification et de production. Cette décision a été confirmée par un courrier de GCP du 8 juillet 2014 et s’inscrit, selon les termes du distributeur, dans le cadre de la lutte contre le piratage des offres de GCP. Ce courrier fixe au 15 octobre 2014 l’arrêt de production des décodeurs et au 15 avril 2015 la date butoir pour écouler les stocks et demande à Aston France de « bien vouloir prendre les mesures adéquates vis-à-vis des réseaux de distribution concernés afin que cette interdiction de commercialisation de ces terminaux soit effective vis-à-vis des consommateurs. »

Le 16 juillet 2014, la société Aston France a demandé, par l’intermédiaire de ses conseils, à GCP de bien vouloir reconsidérer sa décision et a communiqué à GCP les conséquences de sa décision en termes de certification, de production et d’impact sur le chiffre d’affaires de la société et sa pérennité.

Le 24 juillet 2014, GCP répondait par la négative à la demande d’Aston France et annonçait l’arrêt de la commercialisation des cartes seules en 2016.

Cette saisine concerne donc un cas bien particulier de décodeurs. A la connaissance du Conseil, en France, seules l’offre Bis TV et les offres de GCP disponibles par satellite peuvent être reçues par le biais d’un décodeur qui n’est ni loué ni vendu par le distributeur de télévision payante1.

2. La délimitation du marché aval de la distribution des services de télévision payante linéaires et de rattrapage

2.1. Sur la pertinence de la distinction du marché de la télévision payante et de celui de la télévision gratuite

Dans la mesure où, d’une part, la pratique dénoncée par la société Aston France concerne des décodeurs capables de recevoir des offres de télévision gratuite ou payante et où, d’autre part, la société Aston France allègue que GCP détient une position dominante sur le marché de la télévision payante, le Conseil estime nécessaire de réexaminer la délimitation du marché de la télévision payante, plus exactement le marché aval de la distribution des services de télévision payante.

La pratique décisionnelle distingue le marché de la télévision payante de celui de la télévision gratuite. Le Conseil estime que cette distinction demeure pertinente, même si le prix minimum des bouquets de premier niveau a diminué entre 2006 et 2014. En effet, il n’en demeure pas moins que la souscription à un tel bouquet établit une relation commerciale entre le distributeur de télévision payante et le téléspectateur qui n’existe pas en télévision gratuite et que le nombre et la diversité de chaînes dans les bouquets de télévision payante, y compris dans la plupart des bouquets de premier niveau, sont nettement supérieurs à ceux observés en télévision gratuite. En outre, les bouquets de premier niveau des fournisseurs d’accès à internet permettent l’accès sur le téléviseur aux services de télévision de rattrapage. Ces caractéristiques distinctes des offres de télévision payante et de télévision gratuite les rendent non substituables aux yeux des consommateurs.

2.2. Sur la distinction du marché aval de la distribution par mode de distribution

La pratique décisionnelle ne considère pas pertinent de distinguer, du point de vue du consommateur final, entre les offres de télévision payante en fonction des modes de distribution sur le marché métropolitain. Seuls quatre modes de distribution (ADSL, câble, satellite et TNT) ont été pris en compte jusqu’à présent par la pratique décisionnelle.

2.2.1. Évolution des modes de distribution de la télévision

Le Conseil relève tout d’abord que les modes de distribution de la télévision payante évoluent soit en termes d’offres disponibles par le biais de ces modes soit d’un point de vue technique.

La desserte de l’abonné par fibre optique, c’est-à-dire le déploiement d’une boucle locale d’accès en fibre optique (« Fiber to the Home » ou FttH), progresse : au troisième trimestre 2014, 3,6 millions de prises FttH étaient déployées selon l’ARCEP2 et 800 000 abonnements à une offre d’accès à internet FttH ont été souscrits3. Il est vraisemblable qu’une partie non négligeable de ces abonnements concerne le grand public et que, compte tenu des offres FttH des fournisseurs d’accès à internet, cette partie inclut donc des services de télévision. Toutefois, les offres multiservices permettant un accès fixe à internet à haut débit ne se distinguent pour l’instant de celles permettant un accès à internet à très haut débit que par des différences de qualité de service : les gammes de services fournis sur ces deux types de réseau présentent une similitude importante, y compris s’agissant de services audiovisuels. Enfin, même si le déploiement de la fibre fait intervenir différents types d’opérateurs de communications électroniques (opérateur d’immeuble, opérateur de réseau d’initiative publique…), le caractère uniforme des offres de détail constitue un point d’attention de l’ARCEP4 : les opérateurs de communications électroniques significatifs qui proposent des offres multiservices par ADSL sont également ceux qui proposent des offres multiservices par fibre optique. Il en ressort que la desserte de l’abonné par fibre optique, en tant que plateforme de distribution de services de télévision payante, peut être assimilée, pour l’instant, à la plateforme ADSL. Ainsi, le Conseil estime toujours qu’il n’existe pas de marché distinct des services audiovisuels sur les réseaux très haut débit fixe FttH et plus généralement sur les réseaux FTTx5.

S’agissant de la boucle locale de cuivre, la technologie VDSL2 se déploie à la suite de l’avis favorable du comité d’experts du 26 avril 2013. Elle se distingue de la technologie ADSL par un débit supérieur, notamment lorsque la longueur de la ligne téléphonique n’est pas trop grande. L’ARCEP a estimé que 16 % des lignes téléphoniques pourraient bénéficier d’un débit amélioré permettant en particulier de bénéficier d’offres de télévision par VDSL2. Toutefois, les offres, notamment les offres multiservices incluant des services audiovisuels s’appuyant sur cette technologie, ne se distinguent pas des offres multiservices fondées sur l’accès à internet haut débit par ADSL. Dans la suite des développements et dans un souci de simplification, ADSL et VDSL2 seront regroupés dans « ADSL ».

En revanche, la commercialisation par Orange et SFR d’offres multiservices où l’accès à internet est fourni par un réseau filaire et où les offres de télévision payante, de premier niveau ou non, sont fournies par satellite invite à s’interroger sur la définition exacte des plateformes ADSL et satellite en cas de segmentation du marché de la distribution de la télévision payante. En effet, les caractéristiques de commercialisation de ces offres les rapprochent de la plateforme ADSL tandis que le critère technique reposant sur le mode de réception de l’abonné invite à les inclure dans la plateforme satellite. Cette question n’a pas nécessairement une incidence sur les conclusions de l’analyse concurrentielle.

Par ailleurs, le modèle intégré d’opérateur de réseaux fixes et mobiles en vigueur chez les quatre plus importants opérateurs de communications électroniques en France facilite la commercialisation d’offres quadriservices (accès fixe à internet, téléphonie fixe, télévision, téléphonie mobile avec éventuel accès mobile à internet) qui permettent la distribution de télévision payante sur téléphones mobiles, ordiphones ou tablettes. Néanmoins, des offres spécifiques de télévision payante sur ces terminaux, proposées en option à un abonnement de téléphonie mobile et d’accès mobile à internet, sont toujours commercialisées.

S’agissant d’internet, la distribution de services de télévision payante par ce biais (ou « distribution over-the-top ») existe mais demeure peu répandue pour l’instant. Elle se distingue pour l’instant des plateformes de distribution ADSL, VDSL2, câble et fibre optique (« FttH ») par le rôle du fournisseur d’accès qui est cantonné à fournir la prestation de connectivité à internet et n’intervient pas dans la distribution commerciale du bouquet6. Elle se distingue également de la distribution ADSL par les ressources mises en œuvre dans l’acheminement du signal des services de télévision. La distribution par internet a d’abord visé les micro-ordinateurs (parfois seulement une partie de ceux-ci compte tenu des restrictions techniques en termes de systèmes d’exploitation, de versions de logiciels) et a été le fait de certains éditeurs de service de télévision (Eurosport) ou distributeurs (Bis TV proposant Bis TV online). Elle s’élargit aux ordiphones et tablettes : GCP commercialise ainsi l’offre 100 % myCANAL qui permet de recevoir les chaînes Canal+ sur tablettes, ordinateurs et micro-ordinateurs au prix de 19,90 € par mois. Une telle offre, qui pourrait n’avoir qu’un caractère temporaire, va au-delà de l’utilisation d’internet comme plateforme de distribution complémentaire de la TNT afin d’homogénéiser les offres du groupe quel que soit le mode de réception. D’après la presse7, GCP a également expérimenté la distribution de ses offres par internet auprès d’un nombre limité de clients : GCP s’appuierait alors sur un décodeur connectable à internet et destiné à être branché sur un téléviseur pour fournir cette offre. D’autres distributeurs proposent des bouquets de télévision payante par internet : Tevolution propose des bouquets de services audiovisuels linéaires et non linéaires dans le cadre d’abonnements sans engagement dont le tarif mensuel varie de 3,99 à 14,99 €. Il revient à l’abonné d’acheter au préalable un boîtier spécifique (pour un prix d’environ 80 €) et de le relier à son modem, lui-même connecté à internet.

Enfin, d’un point de vue technologique, ces modes de distribution présentent des caractéristiques différentes : tous permettent d’accéder à des services en haute définition (même si la haute définition n’est pas nécessairement de qualité équivalente sur tous ces modes) mais tous ne permettent pas nécessairement d’accéder simultanément à plusieurs chaînes en cas de multi-équipement. La consommation de télévision par ADSL peut conduire à une diminution du débit disponible pour accéder à internet alors que par d’autres modes de distribution cette réduction pourrait être moins sensible (cas de la fibre optique ou du satellite dans le cadre d’une offre multiservice). Le manque d’interactivité des modes de distribution, TNT et satellite, ainsi que le faible nombre de chaînes payantes disponibles en TNT peut être pallié par internet ou par la diffusion de services interactifs, notamment par la norme HbbTV8. Enfin, ces modes ne sont pas nécessairement exclusifs l’une de l’autre : un même foyer peut disposer de plusieurs modes de réception et n’en utiliser qu’un.

2.2.2. L’équipement des foyers en terminaux et en modes de réception

Les plateformes TNT, ADSL, câble et satellite visent à distribuer les services de télévision en vue de leur restitution principalement sur un téléviseur. Internet, en tant que plateforme de distribution de la télévision, peut cibler une grande variété de terminaux (téléviseurs connectables, micro-ordinateurs, tablettes, ordiphones) aux caractéristiques et capacités hétérogènes. Les offres multiservices, qui par nature donnent accès à deux plateformes (voire trois lorsque le décodeur inclus dans les offres des fournisseurs d’accès à internet intègre un récepteur TNT), peuvent donc donner accès à des services de télévision sur de multiples terminaux.

Le Conseil souhaite donc apporter des éléments précis d’information à l’Autorité sur l’équipement audiovisuel des foyers avant de rappeler la couverture des différents modes de réception, couverture qui représente le potentiel commercial de chaque mode de réception, puis leur pénétration.

2.2.2.1. L’équipement audiovisuel des foyers

Le Conseil porte à la connaissance de l’Autorité les résultats des études de l’Observatoire de l’équipement audiovisuel des foyers, réalisées par Médiamétrie 9, afin d’apprécier non seulement la pertinence d’une segmentation du marché aval de la distribution de la télévision payante selon le mode de réception mais aussi la substituabilité des décodeurs satellite aux autres décodeurs, la substituabilité des décodeurs pour la réception des chaînes payantes ou des seules chaînes gratuites. Il fournit également quelques données d’usage.

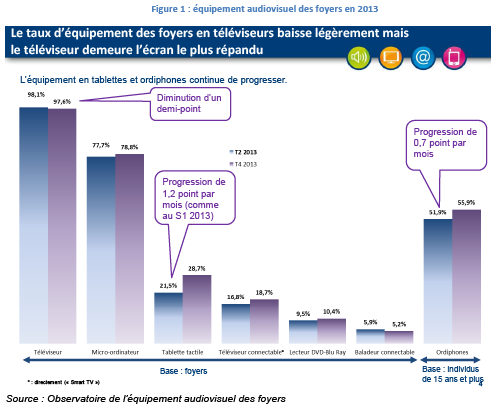

Le Conseil relève tout d’abord que le téléviseur est l’équipement audiovisuel le plus répandu au niveau des foyers : au dernier trimestre 2013, 97,6 % des foyers métropolitains étaient équipés d’au moins un téléviseur, 78,8 % d’au moins un micro-ordinateur et 28,7 % d’au moins une tablette tactile.

Le téléviseur demeure le principal écran de consommation de contenus audiovisuels : d’après Médiamétrie, en 2013, la télévision a attiré en moyenne 47 millions de téléspectateurs par jour et la durée d’écoute par individu de quatre ans et plus (et non par téléspectateur10) de la télévision sur le téléviseur a atteint en 2013 3 heures et 46 minutes par jour. Les consommations sur les autres écrans sont moins importantes. En décembre 2013, 35,5 millions d’internautes ont regardé au moins une vidéo sur leur écran d’ordinateur et y ont consacré en moyenne 4 heures et 18 minutes durant ce mois11. En octobre 2013, environ 17 millions de mobinautes ont consulté au moins un site ou une application de vidéo ou de cinéma12.

2.2.2.2. La couverture des modes de réception

Un foyer n’est pas nécessairement en mesure d’accéder à tous les modes de distribution : les plateformes hertziennes couvrent davantage la population que les réseaux filaires.

En effet, de par ses caractéristiques techniques, la diffusion de la télévision par satellite permet de couvrir le territoire d’un pays voire d’un continent13. Cette couverture comporte néanmoins des zones d’ombre pour des raisons physiques : ces zones d’ombre dépendent dans l’absolu de la position orbitale du satellite14. Le Conseil n’est pas en mesure d’estimer précisément le nombre de foyers qui résident dans ces zones d’ombre du satellite, qu’elles soient dues à obstacles naturels ou artificiels mais dont le nombre et la taille sont a priori réduites. Il admet néanmoins que la diffusion par satellite permet de couvrir un taux très élevé de la population.

La couverture de la diffusion hertzienne terrestre dépasse 95 % de la population, tant en métropole qu’outre-mer. Plus précisément, les cinq multiplex métropolitains dont le déploiement est terminé, c’est-à-dire les multiplex R1, R2, R3, R4 et R6, couvrent chacun plus de 95 % de la population et les trois multiplex métropolitains en cours de déploiement, c’est-à-dire les multiplex R5, R7 et R8, couvrent actuellement entre 89,43 % et 96,68 % de la population. Le tableau ci-après précise le taux de couverture de chaque multiplex métropolitain.

La télévision par ADSL (ou par VDSL) nécessite de disposer d’un débit minimum qui dépend à la fois des choix technologiques du distributeur (notamment du choix de la norme de compression vidéo et du paramétrage des codeurs vidéo) et des propriétés physiques de la ligne de l’abonné, notamment sa longueur. L’ARCEP estimait qu’au 31 mars 2013, sur la base d’un débit requis de 4 mégabits par seconde pour recevoir un service de télévision, près de 75 % des lignes de la boucle locale de cuivre d’Orange étaient donc théoriquement éligibles à un service linéaire de télévision par xDSL et que 58,1 % des lignes seraient éligibles aux services de medias audiovisuels en haute définition sur la base d’un débit requis de 8 mégabits par seconde pour de tels services15. Toutefois, la principale limite de la plateforme ADSL pourrait venir du taux de dégroupage des lignes éligibles aux services de télévision : un tiers des lignes téléphoniques (éligibles ou non aux services de télévision) sont dégroupées, ce qui placerait la couverture maximale de la télévision par ADSL à au plus 12 millions de foyers16.

Numericable demeure le seul câblo-opérateur d’envergure au terme de la consolidation de ce secteur. Il revendique desservir par câble 9,9 millions de logements en France, soit au mieux 37 % des foyers équipés d’au moins un téléviseur.

Le taux de couverture de la desserte de l’abonné par fibre optique atteint au plus 13 % de ces foyers. Ce taux est néanmoins appelé à progresser. Si la fibre optique et l’ADSL constituaient une seule plateforme de distribution, ce qui serait à ce stade justifié par la similarité des offres et par leur non-différenciation en termes de qualité de diffusion des chaînes, il pourrait être nécessaire d’évaluer la couverture de la population par cette plate- forme. Le Conseil n’est pas en mesure d’estimer cette couverture mais il relève que plus de 75 % des prises FttH déployées sont situées en zones très denses17 et que certaines de ces zones se situent dans des régions où la pénétration de la télévision par ADSL est forte, ce qui laisse supposer que, pour l’instant, les zones de desserte de la télévision par ADSL et de la fibre optique se recouvrent de manière non négligeable.

Quant à internet, en ce qu’il serait considéré en tant que plateforme de distribution de service de télévision, son empreinte résulte de la combinaison des empreintes de toutes les technologies permettant d’accéder à internet permettant d’offrir un débit suffisant, notamment de l’ADSL, du câble et de la fibre optique pour les technologies d’accès fixe et des réseaux 3G et 4G pour les technologies d’accès mobile 18 . En effet, les débits recommandés par les distributeurs exploitant cette plateforme s’établissent entre 1 et 2 mégabits par seconde et sont supérieurs au débit minimal requis de 512 kilobits par seconde pour qu’une offre d’accès fixe à internet soit qualifiée de haut débit. Sur la base du seuil de 2 mégabits par seconde, 88,9 % des lignes auraient été éligibles à la télévision par internet au 31 mars 2013 (d’après les données publiées par l’ARCEP). Estimer la pénétration d’internet en tant que plateforme de distribution de la télévision nécessite de mesurer l’accès à internet à haut ou très haut débit, indépendamment de la technologie d’accès, fixe ou mobile. A défaut de connaître cette pénétration, elle peut être approchée. 72,4 % des foyers disposent d’un accès fixe à internet à haut débit19 et 82 % de la population de 12 ans et plus est internaute20.

Il est revanche possible d’être plus précis quant à la pénétration des modes de réception sur téléviseur.

2.2.2.3. La pénétration des modes de réception sur le téléviseur

La demande des foyers en services de télévision se distingue de celle des autres contenus audiovisuels : l’équipement des foyers dépend alors des modes de réception disponibles dans leur résidence principale ou, le cas échéant, secondaire. Les données qui suivent portent exclusivement sur la résidence principale.

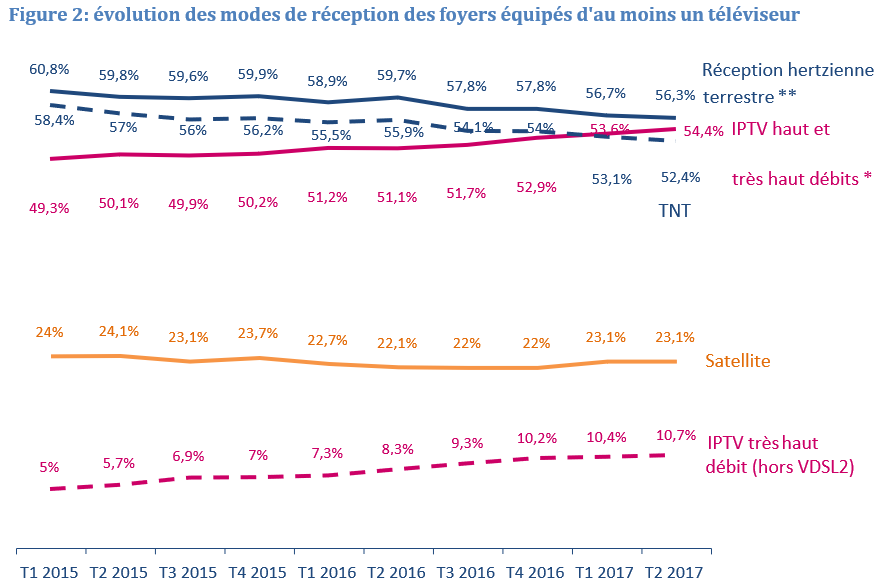

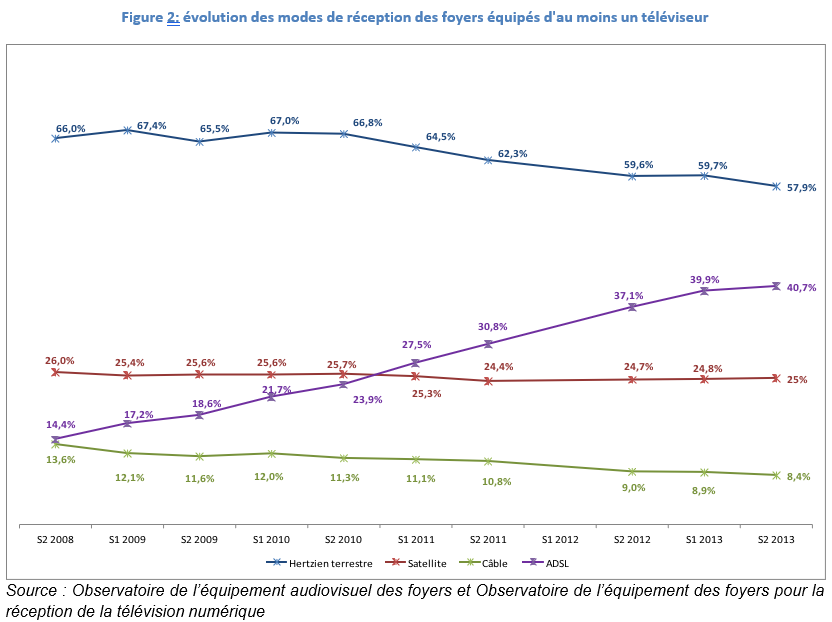

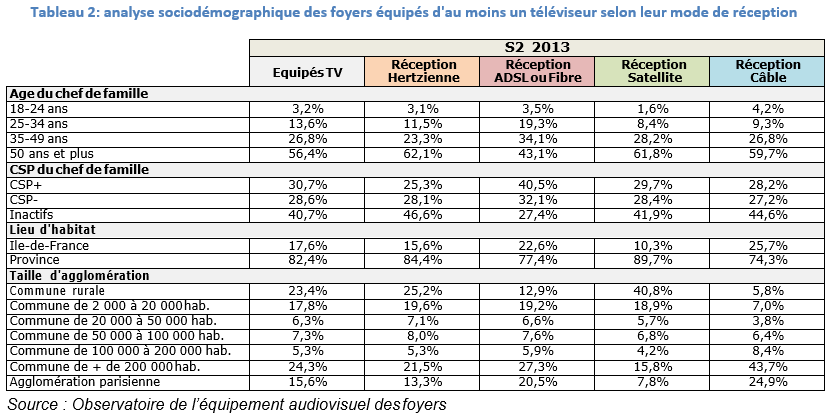

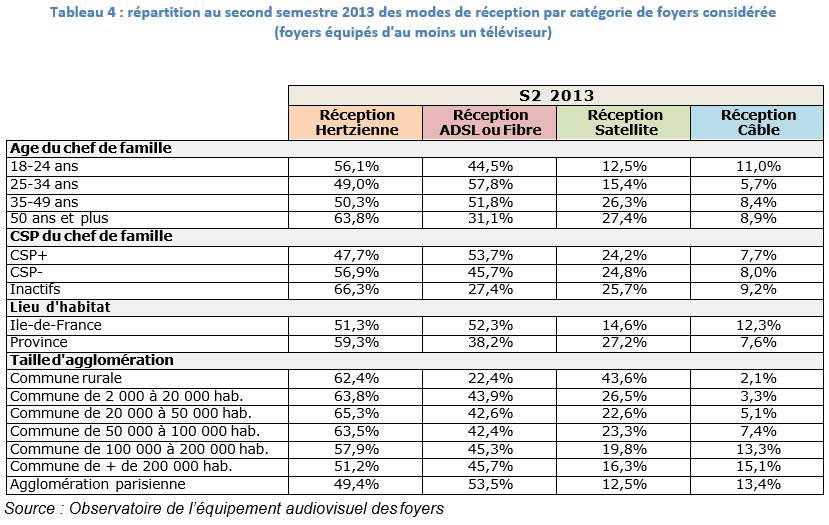

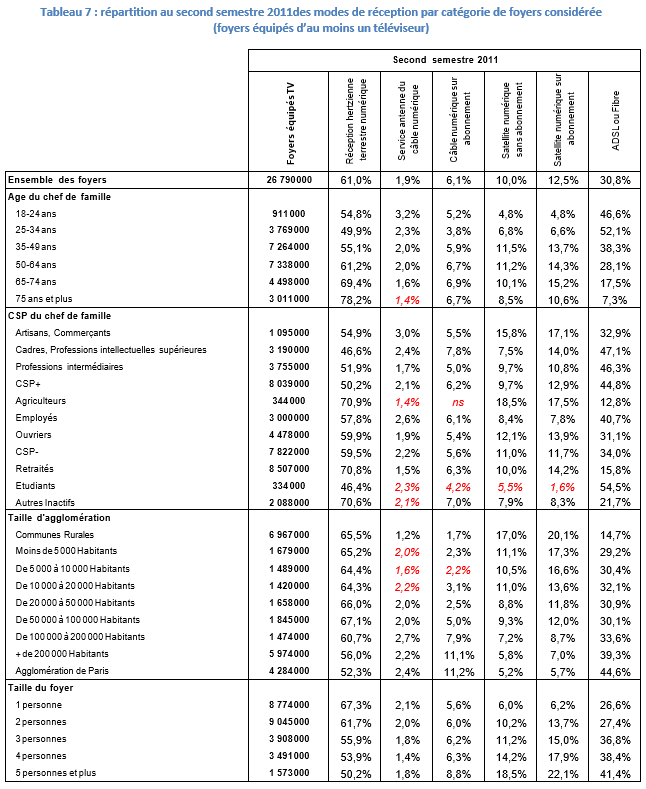

Au second semestre 2013, 57,9 % des foyers équipés d’au moins un téléviseur déclaraient recevoir la télévision par la voie hertzienne terrestre, 40,7 % par l’ADSL ou par fibre optique, 25 % par satellite et 8,4 % par le câble. 12 % des foyers équipés d’au moins un téléviseur déclaraient recevoir la télévision par satellite et disposer d’un abonnement à Canal+ ou à Canalsat21 et 5,7 % des foyers être abonnés à une offre de télévision payante par câble.

Le graphique ci-après présente l’évolution des modes de réception de 2008 à 2013. La voie hertzienne terrestre, le câble et le satellite permettent d’accéder à une offre gratuite ou payante, l’ADSL et la desserte de l’abonné par fibre optique ne permettent d’accéder qu’à une offre payante, éventuellement à faible prix. La période 2008-2013, durant laquelle s’est effectué le passage au tout numérique de 2010 à 2011, c’est-à-dire l’arrêt de la diffusion hertzienne terrestre analogique, est marquée par un recul de la réception hertzienne terrestre et le fort développement de la réception ADSL. L’amplitude de ce développement est supérieure à l’évolution à la baisse des autres modes de réception, preuve qu’une certaine complémentarité entre modes de réception peut exister.

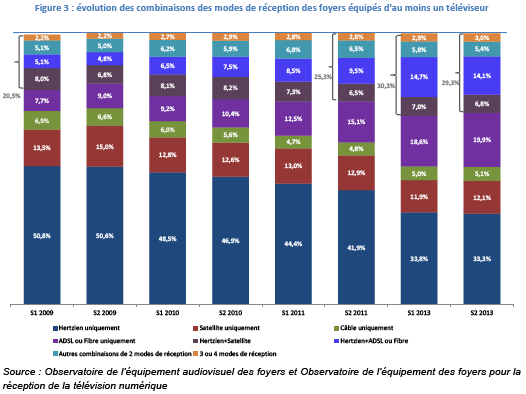

En effet, le total de la pénétration des modes de réception excède 100 % en raison de la « multiréception » : au second semestre 2013, près de 3 foyers sur 10 (29,3 %) disposaient d’au moins deux modes de réception. Il convient donc de détailler la combinatoire des modes de réception à la même période. 12,1 % des foyers métropolitains équipés d’au moins un téléviseur déclaraient ne recevoir la télévision que par la voie satellitaire, 6,8 % des foyers déclaraient recevoir la télévision par satellite et par la voie hertzienne terrestre et 3,1 % par satellite et par l’ADSL. 3 % des foyers déclaraient recevoir la télévision par plus de deux modes de réception dont le satellite. La figure ci-après représente l’évolution des combinaisons des modes de réception les plus répandues de 2009 à 2013.

L’évolution de la multiréception s’explique principalement par le développement de la réception par ADSL, très souvent combinée avec la réception par voie hertzienne terrestre. Ce développement a notamment été favorisé par la forte pénétration de la boucle locale de cuivre dans les logements. Compte tenu de l’évolution de la pénétration des modes de réception, en particulier de la voie hertzienne terrestre et de l’ADSL, il est approprié d’examiner le taux de réception exclusive relatif à un mode donné, c’est-à-dire, par exemple, la proportion de foyers recevant exclusivement la télévision par ADSL parmi tous les foyers qui déclarent recevoir la télévision par ADSL. L’évolution de ces taux de réception exclusive est représentée sur la figure ci-après.

Ces taux sont relativement élevés puisque fin 2013, ils sont compris entre 45 et 60 %. La réception hertzienne terrestre et le câble présentent, à la même date, un caractère exclusif plus affirmé que l’ADSL et le satellite. Le taux de réception hertzienne terrestre exclusive décroit fortement pendant le passage au tout numérique et l’année 2012 pour se stabiliser aux environs de 57 % en 2013. Le taux de réception satellite exclusive a diminué de plus de 10 points sur la période 2008-2013, celui de la réception exclusive par câble diminue également fortement pour retrouver en 2013 son niveau de 2008. Il n’est pas exclu que la modernisation du réseau câblé, qui a eu pour principaux effets d’améliorer les conditions d’accès à internet par ce réseau, puisse expliquer cette variation. Enfin, le taux de réception par ADSL exclusive a faiblement progressé.

Il en résulte que le degré de substituabilité des modes de réception n’est pas total. Ce niveau de substituabilité pourrait s’expliquer par des facteurs économiques (le coût d’installation d’un nouveau mode de réception peut être nettement supérieur au coût des équipements de réception en eux-mêmes) et juridiques22. L’analyse sociodémographique, qui figure dans les tableaux ci-après, apporte également un éclairage sur d’autres facteurs susceptibles d’expliquer ce niveau de substituabilité (pour chaque mode réception sont pris en compte tant les foyers disposant exclusivement de ce mode de réception que les foyers disposant d’une combinaison de plusieurs modes dont celui considéré). Le profil des foyers en fonction de leur mode de réception est d’abord présenté.

Au second semestre 2013, 61,8 % des foyers qui étaient équipés d’au moins un téléviseur et qui recevaient la télévision par satellite avaient un chef de famille âgé de 50 ans ou plus alors que seulement 56,4 % des foyers équipés d’au moins un téléviseur correspondaient à cette catégorie d’âge du chef de famille.

Il ressort de cette analyse qu’au second semestre 2013, la réception hertzienne terrestre est plus répandue que la moyenne chez les foyers dont le chef de famille est âgé de 50 ans ou plus et chez les inactifs (catégorie qui comprend le groupe des retraités) et dans les communes de 2 000 à 20 000 habitants. A l’inverse, elle est sous représentée chez les foyers résidant dans des communes de plus de 200 000 habitants. La réception par ADSL est quant à elle surreprésentée chez les foyers dont le chef de famille a moins de 50 ans, chez les actifs et chez les foyers résidant en Île-de-France ou dans les communes de plus de 200 000 habitants. Elle est sous représentée chez les foyers dont le chef de famille a 50 ans ou plus, chez les inactifs, en province et dans les communes rurales. La réception par satellite est sous représentée chez les foyers âgés de moins de 35 ans, chez les foyers résidant en Île-de-France ou dans des communes de plus de 100 000 habitants. A l’inverse, elle est surreprésentée chez les foyers âgés de 50 ans ou plus, chez les foyers résidant en province et dans les communes rurales. Enfin, la réception par câble est surreprésentée chez les foyers inactifs, chez les foyers résidant en Île-de-France ou dans les communes de plus de 100 000 habitants. Elle est sous-représentée chez les foyers dont l’âge chef de famille est compris entre 25 et 34 ans et chez les foyers résidant dans des communes de moins de 50 000 habitants.

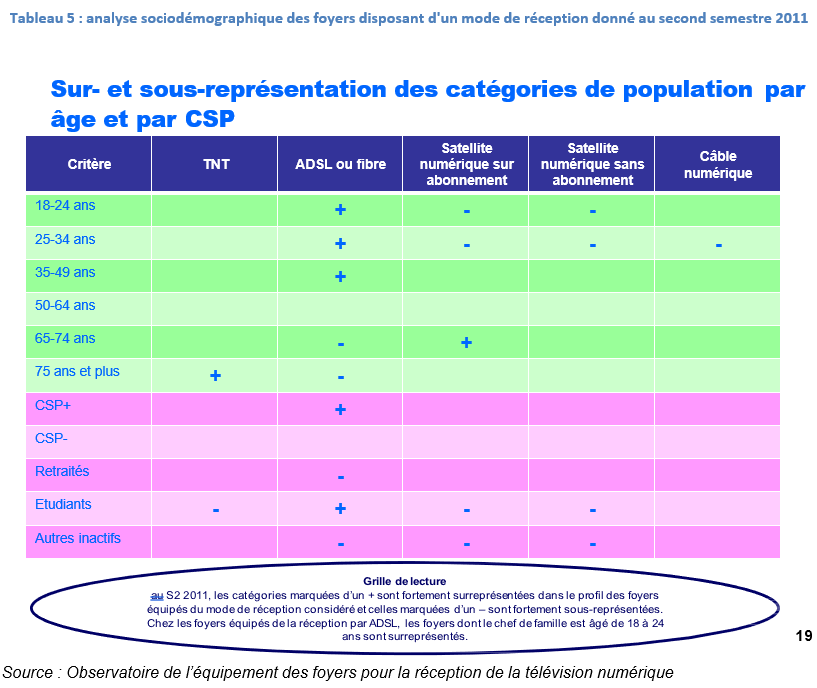

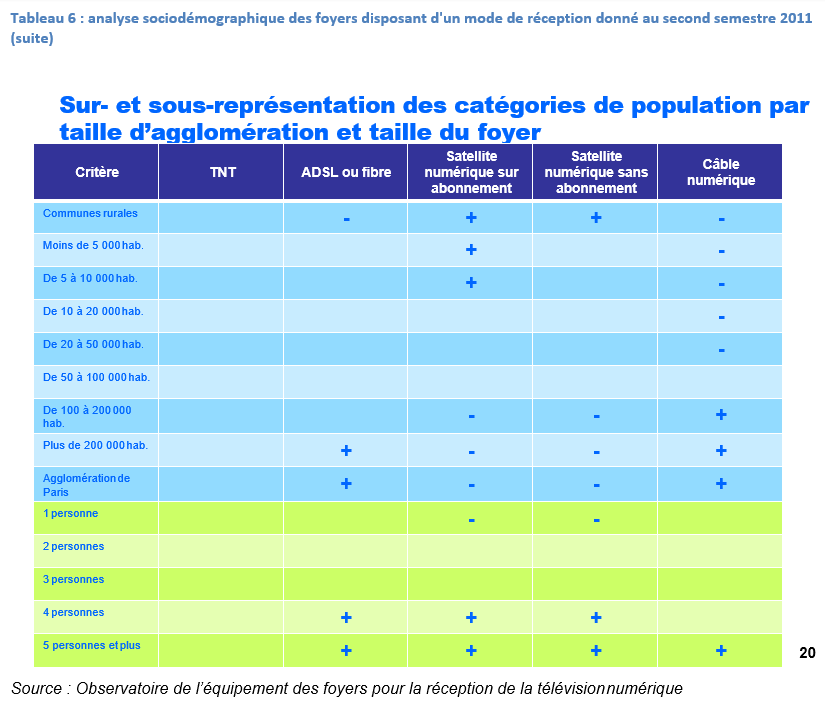

Cette analyse rejoint en grande partie celle dressée au second semestre 2011, qui présente l’avantage de distinguer un même mode de réception selon qu’il est utilisé exclusivement pour l’accès à une offre gratuite (ou considérée comme telle par Médiamétrie pour le cas de la télévision par satellite incluse dans une offre multiservice 23 ) ou qu’il est lié à un abonnement à une offre payante.

Des données complémentaires sur l’analyse sociodémographique des modes de réception aux seconds semestres 2011 et 2013 sont fournies en annexe.

Il en résulte que le profil des foyers équipés de tel ou tel mode de réception présente des particularités qui témoignent d’une absence de parfaite substituabilité. C’est pourquoi les dispositions de la loi du 30 septembre 1986 relative à la liberté de communication, notamment les articles 34-1 à 34-5 ainsi que l’article 98-1, visent à favoriser l’accès du téléspectateur à l’offre gratuite de télévision, si ce n’est à l’assurer s’agissant des chaînes relevant du secteur audiovisuel public, en application du droit à la liberté de communication

2.2.3. Des offres variées de télévision payante accessibles par chaque mode de distribution significatif

L’analyse des modes de réception menée en 2011 fait également ressortir que le profil des foyers équipés de tel ou tel mode de réception d’une offre payante présente également des particularités. La seule obligation qui pèse actuellement sur le distributeur, s’agissant du choix des chaînes payantes entrant dans la composition de ses bouquets, porte sur l’obligation de vérifier qu’une chaîne payante est conventionnée avec le CSA ou qu’elle relève de la compétence d'un autre État membre de l’Union européenne ou de la compétence d'un autre État partie à la Convention européenne du 5 mai 1989. Aucune autre disposition de la loi du 30 septembre 1986 ne vient encadrer précisément la composition d’une offre d’un distributeur depuis que l’article 34-3, dans sa rédaction à compter du 11 juillet 2004, a été abrogé le 19 mai 201124.

Toutefois, chaque mode de distribution significatif propose plusieurs offres de télévision payante.

2.2.3.1. La TNT

Sont disponibles en TNT l’offre premium Les Chaînes Canal+ au prix hors promotion de 39,90 € par mois et le mini-bouquet de cinq chaînes thématiques payantes25 au prix de 12,90 € par mois. Un seul distributeur est désormais actif sur ce mode de distribution, GCP.

2.2.3.2. L’ADSL ou la fibre optique jusqu’à l’abonné

En ADSL ou par fibre optique jusqu’à l’abonné, les opérateurs proposent des bouquets de premier niveau qui, bien que contenant parfois quelques chaînes thématiques attractives en plus des chaînes gratuites de la TNT tant nationales que locales, demeurent peu attractifs au regard de certaines offres de second niveau.

S’agissant des offres de second niveau, Orange commercialise 31 bouquets dont deux bouquets « cinéma et séries » pour 13 ou 14 € par mois, deux bouquets de chaînes consacrées au sport pour 10 ou 12 € par mois, deux bouquets de chaînes musicales pour 6 ou 8 € par mois, un bouquet de chaînes « jeunesse » à 6 € par mois, un bouquet de 15 chaînes à 10 € par mois, un bouquet multithématique de plus de 40 chaînes à 15 € par mois et un bouquet de près de 60 chaînes pour 49 € par mois. Orange propose également plusieurs offres de bouquets couplés, constitués à partir d’OCS ou de BeInSports. Bouygues Telecom commercialise six bouquets (trois consacrés au cinéma ou aux séries, un à la musique, un autre au sport et un bouquet multithématique) dont le prix varie de 2,50 € à 16,99 € par mois.

Free commercialise sept bouquets de cinéma et séries (de 2,99 à 14,99 € par mois), 5 bouquets de musique (de 0,85 à 2,99 € par mois), un bouquet de sport à 11,99 € par mois, un bouquet « jeunesse » à 1,99 € par mois et un bouquet multithématique à 5,99 € par mois.

SFR propose en offres de second niveau un bouquet multithématique à 10 € par mois, deux bouquets cinéma (11,99 et 13,99 € par mois), deux bouquets de chaînes consacrées au sport (6 et 11,99 € par mois) et un bouquet jeunesse à 10 € par mois. SFR propose également des réductions lorsqu’un client choisit de s’abonner à certaines combinaisons de ces bouquets.

Les offres de télévision de Numericable incluses dans les offres multiservices de cet opérateur reposant sur la technologie ADSL se distinguent de celles des autres fournisseurs d’accès à internet par ADSL dans la mesure où les chaînes de la TNT sont exclusivement disponibles par le biais de l’installation de réception (a priori TNT) de l’abonné (c’est-à-dire par un autre mode de réception) et ne sont donc pas fournies par Numericable. Un bouquet d‘au plus 60 chaînes et services est proposé dans une offre triservice à 35,90 € par mois, soit 7 € de plus que l’offre triservice basique n’incluant que les chaînes de la TNT (avec les réserves techniques qui viennent d’être rappelées) et un bouquet d’au plus 110 chaînes et services dans le cadre d’une offre triservice à 43,90 €, soit 15 € de plus que l’offre basique. Le choix d’un accès à internet à très haut débit par fibre optique jusqu’à l’abonné ne modifie pas en général la structure des offres et peut induire un écart de quelques euros au niveau du prix de l’abonnement.

Enfin, les offres de services de télévision payante de GCP sont disponibles chez chacun des fournisseurs d’accès à internet par ADSL.

2.2.3.3. Le câble

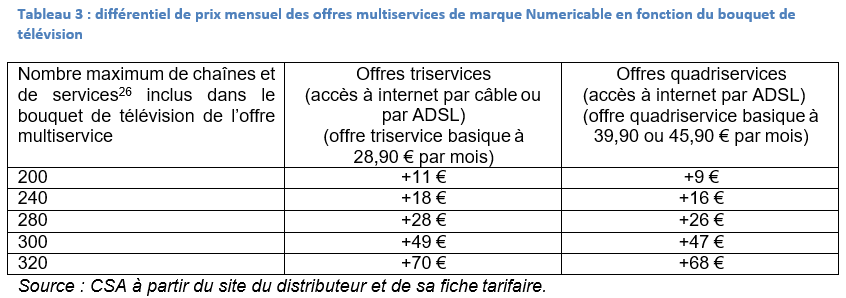

S’agissant du câble en tant que mode de distribution et de diffusion des services de télévision, les bouquets de services de télévision de Numericable sont proposés soit dans le cadre d’offres seules, qui comprennent jusqu’à 320 chaînes et services pour un prix compris entre 25,90 et 73,90 € par mois, soit dans le cadre d’offres triservices ou quadriservices proposées par Numericable, sous sa propre marque ou sous la marque SFR, et Bouygues Telecom. Numericable propose des bouquets de services de télévision diffusés par câble associés avec l’accès à internet par ADSL ou câble coaxial. Le différentiel de prix mensuel entre les différents bouquets des offres multiservices commercialisées sous la marque Numericable et l’offre multiservices basiques est indiqué dans le tableau ci-après.

La gamme de bouquets proposés sous la marque SFR est à ce stade moins large. La première offre triservice reposant sur le réseau câblé propose un bouquet d’au plus 200 chaînes et services pour un prix de 39,99 € par mois. La seconde offre triservice inclut un bouquet d’au plus 240 chaînes et services au prix de 46,99 € par mois, soit un différentiel de prix de 7 €, identique à celui observé dans les offres commercialisées sous la marque Numericable.

Les trois bouquets de services de télévision de Numericable proposés aux clients de Bouygues Telecom (offres Bbox fibre, Bbox Sentation fibre et Bbox Sentation fibre édition Darty) comprennent 150, 180 ou 220 chaînes et services pour un prix respectif de 11, 21 et 60 € par mois.

A ces bouquets de second niveau s’ajoute l’offre Les Chaînes Canal+ de GCP.

2.2.3.4. Le satellite

Les offres payantes de télévision par satellite sont proposées par AB Sat, BeInSports et Groupe Canal Plus dans le cadre d’offres de télévision pure et par Orange et SFR dans le cadre d’offres multiservices. Un distributeur peut recourir à plusieurs satellites distincts, ce qui peut avoir une incidence sur la composition exacte de l’offre, c’est-à-dire sur les chaînes effectivement reçues par le téléspectateur ayant choisi ce mode de réception.

Les offres de télévision payante pure par satellite viennent en complément des offres gratuites de télévision par satellite Fransat et TNTSAT ainsi que des services de télévision et de radio diffusés en clair par le satellite visé par la parabole du téléspectateur.

Seule l’offre Fransat de la société éponyme, filiale d’Eutelsat et déclarée comme distributeur auprès du Conseil, permet actuellement la réception des toutes les chaînes gratuites de la TNT métropolitaine. Cette offre permet également de recevoir quelques chaînes locales ou thématiques ainsi que des radios éditées en France. La réception de cette offre nécessite d’orienter une parabole vers le satellite Eutelsat 5WA (anciennement Atlantic Bird 3) à la position géostationnaire 5° Ouest. L’offre Fransat est encadrée par l’article 98-1 de la loi du 30 septembre 1986 qui interdit à ce distributeur de conditionner l’accès à l’offre à la location d’un décodeur et à la souscription d’un abonnement.

Le service TNTSAT, lancé en juin 2007, permet également la réception par satellite des chaînes gratuites de la TNT métropolitaine, à l’exception des chaînes HD1 et 6ter ainsi que de quelques chaînes locales ou thématiques supplémentaires. Il en résulte que depuis le lancement de ces chaînes le 12 décembre 2012, le service TNTSAT n’est plus régi par l’article 98-1. La réception de TNTSAT nécessite d’orienter une parabole vers la constellation de satellites Astra à la position géostationnaire 19,2° Est.

Fransat et TNTSAT permettent de recevoir les plages en clair de Canal+.

S’agissant des offres payantes de télévision pure, AB Sat propose un bouquet multithématique, composé de 12 chaînes (dont 9 éditées par cette société) sur le satellite Eutelsat 5WA27, au prix de 4,99 € par mois et deux options, un bouquet de trois chaînes consacrées au cinéma et d’une chaîne consacrée au golf pour 4,99 € par mois et l’option BeInSport au prix de 11,99 € par mois.

GCP commercialise deux gammes d’offres de télévision payante par satellite diffusées depuis la position géostationnaire 19,2° Est.

L’offre premium Les Chaînes Canal+, donne accès à Canal+ et à cinq déclinaisons au prix mensuel de 39,90 € (hors promotion).

Trois bouquets Canalsat sont commercialisés par Groupe Canal Plus. L’offre Canalsat Panorama au prix mensuel de 24,90 € (hors promotion) donne accès à plus de 100 chaînes appartenant aux thématiques découverte, séries et divertissement, sport, jeunesse ,styles de vie, information, chaînes généralistes et chaînes étrangères. L’offre Canalsat Grand Panorama, au prix mensuel de 39,90 € (hors promotion) étend l’offre Canalsat Panorama par l’ajout de 17 chaînes consacrées au cinéma et de 14 chaînes consacrées à la musique. Des chaînes à l’unité et des bouquets optionnels viennent enrichir ces trois offres.

S’agissant des offres de télévision par satellite incluses dans des offres multiservices, Orange exploite trois positions orbitales : Eutelsat 5WA (5° Ouest), Astra (19,2° Est) et Hot Bird (13° Est). Ces trois positions induisent des différences significatives en termes d’offres :

- les chaînes Canal+, Ciné+, Girondins TV max, Nat Geo Wild, Mezzo Live HD ne sont diffusées qu’à partir des satellites Astra ;

- Eurosport 2, Sport365, Euronews, la version française de France 24 National Geographic Channel, Trace Urban, M6 Music, MCM Top, RFM TV, Melody, Brava HD, Mezzo, BeInSport 3, le multiplex BeInSport, M6 Boutique & Co et Best of Shopping ne sont pas diffusés à partir d’Eutelsat 5WA ;

- KTO et VosgesTV ne sont diffusées qu’à partir d’Eutelsat 5WA ;

- MCS Tennis, Golf Channel, Motorvision, Trace Sport Stars et KZTV ne sont diffusées qu’à partir de Hot Bird.

Le tarif des bouquets proposés par Orange en télévision par satellite ne diffère pas pour autant de ceux applicables aux offres multiservices par ADSL. Seuls deux bouquets de sport ne sont pas disponibles pour les abonnés dont la parabole reçoit le signal du satellite Eutelsat 5WA.

SFR inclut dans son offre multiservice un bouquet multithématique de 80 chaînes, composé des chaînes de la TNT, de chaînes de divertissement, d’information, de sport, de chaînes internationales et de chaînes consacrées à la jeunesse.

2.2.4. Conclusion sur la délimitation du marché aval de la distribution des services de télévision payante linéaire et de rattrapage

Le Conseil relève que les différents modes de réception présentent une différence de couverture significative qui apparaît également dans le profil des foyers disposant de tel ou tel mode de réception. Toutefois, il ressort de l’examen des offres de télévision payante qu’à l’exception de la TNT où seulement deux offres sont disponibles et qui regroupe un nombre limité d’abonnés à la télévision payante (offres de premier niveau incluses), chaque mode de réception permet d’accéder à des offres variées, notamment en second niveau, à des chaînes premium et à des chaînes qui, sans être premium en elles-mêmes, proposent des contenus premium sans pour autant empêcher des exclusivités de distribution. Cette situation, qui contribue à l’exercice effectif de la liberté de communication, résulte en partie de l’initiative des distributeurs et des éditeurs et en partie des engagements pris par divers acteurs dans le cadre des procédures devant l’Autorité de la concurrence, notamment des injonctions que l’Autorité de la concurrence a imposées à GCP lors du second examen de l’acquisition de TPS et CanalSatellite par Vivendi Universal et Groupe Canal Plus.

Le Conseil estime donc que, dans ce contexte, le téléspectateur qui souhaite s’abonner à une offre de télévision payante peut toujours se déterminer dans une très large part en fonction du contenu recherché et dans une faible mesure du mode de réception, ainsi que l’avait relevé le ministre de l’économie dans sa décision de 2006.

3. Sur la position de Groupe Canal Plus sur le marché aval de distribution des services de télévision payante linéaires et de rattrapage

Dans sa décision no 12-DCC-100 portant sur le réexamen de l’opération de concentration TPS-Canalsatellite, l’Autorité de la concurrence avait retenu pour l’analyse concurrentielle trois marchés aval pour le territoire métropolitain :

- la distribution de services de télévision payante linéaires et de rattrapage, tous modes de diffusion confondus, à l’exclusion des offres dites de premier niveau de service des fournisseurs d’accès à internet ;

- la distribution de services de vidéo à la demande à l’acte ;

- la distribution de services de vidéo à la demande par abonnement.

Au regard des pratiques soulevées par la saisine d’Aston France, la position de Groupe Canal Plus sur le premier marché aval précité doit être examinée.

[…] Il en résulte que la part de marché de Groupe Canal Plus atteindrait sur ce marché aval [70-80 %]. Cette part de marché sous-estime la part de marché réelle car […].

GCP est donc en position dominante sur le marché aval de distribution de services de télévision payante linéaires et de rattrapage en métropole.

4. Sur le marché des décodeurs

La société Aston France définit le marché sur lequel GCP commettrait, selon elle, un abus de position dominante comme le marché de la « commercialisation des décodeurs satellite HD pour la réception des chaînes cryptées » de dimension métropolitaine.

D’après cette société, les décodeurs satellite ne seraient pas substituables aux autres décodeurs en raison du très grand nombre de chaînes diffusées par satellite, de la couverture de l’intégralité du territoire par la diffusion par voie satellitaire et de la qualité de diffusion. Les décodeurs satellite aptes à la réception de chaînes payantes ne seraient pas substituables aux décodeurs satellites uniquement aptes à la réception de chaînes gratuites du fait de cette différence de fonctionnalité et du prix.

4.1. Le fonctionnement des décodeurs

Les décodeurs de télévision par voie hertzienne terrestre, satellite ou par câble effectuent principalement trois opérations pour la réception des services de télévision :

- ils démodulent le signal reçu, la démodulation dépendant généralement du mode de distribution, et produisent ainsi un flux binaire qui est soit chiffré (notamment dans le cas des offres de télévision payante ou des offres gratuites de télévision par satellite28) soit clair (cas de la TNT gratuite métropolitaine ou du service antenne numérique du câble29) ;

- le cas échéant, avec l’aide d’une carte à puce, ils vérifient les droits des abonnés, qui sont transmis avec le signal audio et vidéo, et déchiffrent le flux binaire chiffré à l’aide d’un algorithme standardisé30 et d’une clé secrète, elle-même transmise sous forme chiffrée. Les algorithmes non standardisés de chiffrement et de déchiffrement de cette clé régulièrement changée et la gestion des clés sont fournis par les fournisseurs de systèmes d’accès conditionnel (par exemple Kudelski Group, Viaccess-Orca, Verimatrix…). Les décodeurs mettent donc en œuvre le système d’accès conditionnel choisi par le distributeur31 ;

- le flux binaire clair (« MPEG-2 transport stream »), qui représente une suite d’images et de sons compressés, est décodé (décompressé) par le décodeur MPEG intégré dans l’équipement et renvoyé sous forme de signal analogique ou numérique au téléviseur pour restitution visuelle et sonore.

Cette description appelle trois remarques.

Tout d’abord, la première opération diffère dans le cas des décodeurs de télévision par ADSL : ils démodulent le signal, ce qui constitue le traitement au niveau 1 du modèle de référence d’interconnexion des systèmes ouverts, puis mettent en œuvre des protocoles des couches supérieures de ce modèle (les couches 2 à 5), par exemple des protocoles des technologies IP (IP, TCP ou UDP, éventuellement RTP, RTCP…), avant d’obtenir un flux binaire clair ou chiffré.

Ensuite, lorsque le décodeur n’est pas fourni par le distributeur de télévision payante, la mise en œuvre du système d’accès conditionnel nécessite de se procurer une carte à puce, dite « carte seule » auprès du distributeur alors que lorsque le distributeur fournit le décodeur, il fournit également la carte (pour les offres gratuites de télévision par satellite, la carte fait partie du contenu de la boîte du décodeur).

Enfin, il convient de noter que la première et la troisième opération font désormais partie des fonctionnalités standard d’un téléviseur (les normes de diffusion peuvent varier d’un pays à l’autre).

Les fonctionnalités des décodeurs ne se limitent pas à ces trois opérations puisqu’ils doivent gérer une interface homme-machine (typiquement les signaux d’une télécommande) voire exécuter des applications logicielles avec interfaces graphiques (guide électronique de programmes par exemple). En outre, lorsque le décodeur est connecté à internet ou au réseau d’un opérateur, ces applications peuvent non seulement recevoir mais aussi envoyer des données. De tels décodeurs permettent alors au téléspectateur d’accéder à des services interactifs dont la fourniture s’appuie sur des moteurs logiciels d’interactivité, qui ne sont pas nécessairement normalisés. Il existe donc des décodeurs compatibles avec des normes de télévision interactive (HbbTV) et des décodeurs mettant en œuvre des moteurs d’interactivité non interopérables. Enfin, une solution logicielle ou mi-logicielle mi-matérielle de gestion des droits numériques (« Digital Rights Management ») peut être mise en œuvre lorsque le décodeur doit permettre l’accès des services de médias audiovisuels à la demande.

4.2. La définition du marché connexe au marché aval de distribution des services de télévision payante linéaires et de rattrapage

Les observations du Conseil vont d’abord porter sur la délimitation du marché de produits.

Il est tout d’abord nécessaire de s’interroger sur la nature de l’équipement concerné par ce marché, la société Aston ayant choisi le périmètre des décodeurs satellite alors que le marché concerné pourrait être un marché de récepteurs de services de télévision, c’est-à- dire inclure les téléviseurs, les modules d’accès conditionnel sous forme de cartes PCMCIA32, les décodeurs externes et tout autre équipement audiovisuel ou informatique en mesure de recevoir des services de télévision quel qu’en soit le moyen. Les fonctionnalités spécifiques de ces catégories d’équipements permettent d’analyser leur substituabilité : un téléviseur seul, capable de restituer un son et une image, n’est pas substituable aux autres équipements. En revanche, lorsqu’un téléspectateur est équipé d’un téléviseur doté d’un port PCMCIA, un module d’accès conditionnel peut remplacer un décodeur externe. D’après la société Aston France, le recours aux modules d’accès conditionnel demeure limité en France33.

Le marché des récepteurs (à l’exception des téléviseurs) pourrait être segmenté selon qu’ils permettent la réception seulement d’une offre gratuite diffusée en clair ou la réception d’offres gratuites et payantes. En effet, l’offre gratuite de TNT est diffusée en clair par voie hertzienne terrestre en métropole et par câble (aucun système d’accès conditionnel n’est mis en œuvre) et les offres de télévision gratuites par satellite sont protégées par un système d’accès conditionnel (ce qui invite à considérer qu’une chaîne « cryptée » ne coïncide plus avec une chaîne payante). Il en résulte que les récepteurs exclusivement TNT (comme un adaptateur TNT) peuvent ne pas intégrer de système d’accès conditionnel et donc avoir un coût de revient inférieur à un récepteur satellite labellisé Fransat ou TNTSAT. Ce coût de revient est d’autant plus faible que le marché des récepteurs TNT dépasse largement le cadre de la France. En outre, la TNT se distingue également des autres modes de distribution dans la mesure où le Gouvernement fixe les normes de diffusion hertzienne terrestre et de compression du signal 34 et où le législateur a imposé des obligations d’intégration de ces normes dans les récepteurs 35 . Les normes de diffusion ou de compression employées par les autres modes de distribution ne relèvent pas de la compétence des pouvoirs publics français36.

Il conviendrait alors d’examiner si les récepteurs qui permettent la réception d’offres gratuites et payantes, c’est-à-dire les décodeurs de TNT payante, les décodeurs ADSL, câble, satellite labellisés Fransat ou TNTSAT-Canal Ready ou les décodeurs satellite de GCP appartiennent au même marché. Compte tenu de la différence significative des offres de télévision payante disponibles en TNT par rapport aux autres modes de réception et du faible nombre d’abonnés sur cette plateforme, il paraît peu probable qu’un foyer abonné à la TNT payante puisse fréquemment choisir un autre mode de réception. Seuls trois modes de réception doivent alors être considérés. Or au second semestre 2013, 37,1 % des foyers équipés d’au moins un téléviseur reçoit exclusivement la télévision par l’un de ces trois modes, 21,9 % par l’un de ces trois modes et par la voie hertzienne terrestre, qui joue un rôle secondaire en télévision payante, et 7,4 % par au moins deux des trois modes précités. Il s’en suit que les principaux modes de réception de la télévision payante seraient nettement moins fréquemment substituables que lorsque les quatre modes de réception de la télévision sont considérés : en première approximation, le pourcentage de 7,4 % pourrait être comparé à la somme de 37,1 % et de 21,9 % dans le cas où la voie hertzienne terrestre ne jouerait aucun rôle dans la distribution de la télévision payante. Cette analyse justifierait de segmenter par mode de réception.

La société Aston France fait de la compatibilité du décodeur avec la réception des chaînes en haute définition un critère pertinent pour la définition du marché. Cette compatibilité peut avoir une incidence sur la norme de compression à respecter37, sur la puissance de la puce qui réalise le décodage selon cette norme et sur l’implantation de nouvelles normes ou de nouveaux standards (HDMI, HDCP…), donc sur le coût des récepteurs. La recherche de cette compatibilité répond à la stratégie des distributeurs et à l’adoption des écrans compatibles avec la haute définition par les téléspectateurs. En effet, en premier lieu, les distributeurs de télévision payante les plus importants proposent tous des chaînes en haute définition depuis plusieurs années. En deuxième lieu, la TNT métropolitaine compte 10 chaînes gratuites et une chaîne payante en haute définition et les offres Fransat et TNTSAT permettent d’accéder respectivement à 10 et 5 chaînes en haute définition. En dernier lieu, fin 2013, 82,8 % des foyers équipés d’au moins un téléviseur disposaient d’au moins un téléviseur capable d’afficher une image en haute définition 38 . S’il existe des études qualitatives qui étudient le comportement des téléspectateurs face à des images en haute définition ou en définition standard, le Conseil n’a pas connaissance d’études de marché établissant le caractère non substituable de décodeurs satellite SD ou HD. Les données d’équipement relatives aux récepteurs TNT HD ne semblent pas pertinentes dans la mesure où elles concernent des téléviseurs, où la haute définition a été concomitante de l’introduction des écrans plats et où les obligations d’intégration introduisent un biais dans le fonctionnement du marché.

Enfin, les fonctionnalités des décodeurs contribuent à la différenciation des distributeurs de télévision payante. Or, le distributeur maîtrise généralement la plateforme technique et le cahier des charges que ses propres décodeurs doivent respecter. Ils disposent donc d’atouts pour proposer des services innovants, notamment des services connectés. Toutefois, les fabricants de décodeurs peuvent également innover. A cet égard, Aston France revendique être innovant quant au nombre de lecteurs de carte à puce intégrés dans un décodeur ou quant à l’enregistrement des programmes sur un disque dur externe. Il ne paraît donc pas pertinent de segmenter les décodeurs satellite permettant la réception d’offres gratuites et payantes en fonction de certaines fonctionnalités.

Au regard de ces considérations, le Conseil estime que les décodeurs satellite permettant d’accéder aux offres de télévision gratuite ou payante par satellite et les autres récepteurs pourraient appartenir à des marchés distincts. Il ne semble pas possible de conclure, au regard des éléments rassemblés, sur la pertinence, à ce jour, de distinguer les décodeurs SD des décodeurs HD.

S’agissant de la délimitation géographique du marché, elle semble déterminée par la délimitation du marché de produits : si les décodeurs satellite permettant d’accéder aux offres de télévision gratuite et payante par satellite constituent un marché distinct, alors le marché serait métropolitain en raison du caractère métropolitain des offres auxquelles il donne accès.

5. Sur les pratiques alléguées

Avant de formuler des observations sur deux des pratiques alléguées, le Conseil souligne que la problématique de la conclusion et de la résiliation d’un contrat de partenariat relatif à la labellisation n’est pas encadrée spécifiquement par la loi du 30 septembre 1986 : la seule disposition ayant un rapport avec les fabricants de décodeurs porte sur les conditions d’octroi aux fabricants de licences d’exploitation de systèmes d’accès sous condition par les détenteurs de droit de propriété intellectuelle39.

Dès lors, les observations qui suivent seront guidées par la mission confiée au Conseil de veiller à la libre concurrence.

5.1. Sur l’arrêt de la labellisation Canal Ready et de la commercialisation des cartes seules

Le Conseil relève tout d’abord que GCP a communiqué sa décision d’arrêt de la labellisation Canal Ready à 23 fabricants de décodeurs satellite par courrier du 8 juillet 2014 et que le préavis de trois mois pour l’arrêt de la fabrication puis de six mois pour l’arrêt de la distribution ne coïncide pas exactement avec les stipulations de l’article 7 du contrat de partenariat : « En tout état de cause, le Partenaire dispose d’un délai maximal de trois (3) mois à compter de la date de notification de la résiliation, afin de cesser la distribution de Produits CANAL READY et toute exploitation de la Marque CANAL READY ».

En revanche, aucune stipulation du contrat ne semble obliger Aston France à faire respecter l’obligation de mettre un terme à la commercialisation par ses distributeurs40 alors que GCP demandait, par son courrier du 8 juillet, à Aston France d’agir en ce sens. Ainsi, il n’est pas exclu que les distributeurs d’Aston France puissent poursuivre la commercialisation des décodeurs d’Aston France labellisés Canal Ready au-delà du 15 avril 2015. Toutefois, l’arrêt de la fabrication des décodeurs au 15 octobre 2014 limiterait les bénéfices d’une telle opportunité puisque la fabrication des nouveaux décodeurs HD d’Aston France était prévue pour septembre 2014.

Le Conseil s’interroge sur l’adéquation de la durée de préavis avec le processus industriel de conception et de fabrication des décodeurs. Toutefois, il ne dispose pas d’éléments de comparaison lui permettant d’apprécier les pratiques de marché de GCP.

Le Conseil relève également que la commercialisation de cartes seules constitue un élément incontournable de l’utilité de la labellisation Canal Ready, que la poursuite de la commercialisation de cartes seules après l’arrêt de la labellisation Canal Ready ne présente un intérêt que pour les foyers déjà équipés d’un décodeur labellisé qui ne pourra être renouvelé et qu’aucun engagement pesant sur GCP relatif à cette commercialisation ne figure dans le contrat de partenariat alors que le partenaire de GCP s’engage à « fabriquer des produits compatibles avec les offres audiovisuelles de CANAL+ ».

Enfin, GCP motive sa décision par la lutte contre le piratage. La lutte contre le piratage des « programmes télédiffusés, lorsque ces programmes sont réservés à un public déterminé qui y accède moyennant une rémunération versée à l'exploitant du service », fait l’objet de dispositions pénales dans la loi du 30 septembre 198641. Interrogé sur le lien entre la lutte contre le piratage et la décision d’arrêter la labellisation Canal Ready et la commercialisation des cartes seules, GCP invoque notamment le préjudice résultant de la pratique de partages de carte, qui, selon ses déclarations, peut ainsi alimenter un réseau parallèle de distribution de services de télévision payante proposant frauduleusement ses offres.

Le Conseil relève tout d’abord que GCP indique consacrer des moyens humains et matériels à la lutte contre le piratage dont l’efficacité se matérialise notamment par le déclenchement de procédures juridiques et par la désactivation des cartes d’abonné compromises ou utilisées à mauvais escient. Les cartes seules et les cartes fournies avec le décodeur de GCP ne mettent pas en œuvre le même système d’accès conditionnel : il ressort des chiffres indiqués par GCP que les cartes seules sont environ […] fois plus sujettes à des pratiques de partage frauduleux que les cartes fournies avec le décodeur. La lutte contre la pratique du partage des cartes seules est donc justifiée mais pas de manière absolue : GCP indique que […] sans pour autant indiquer les autres sources possibles de piratage et les liens qu’elles pourraient entretenir avec les cartes seules. La proportionnalité de la décision de GCP est donc difficile à établir, d’autant plus qu’il pourrait exister des alternatives à l’arrêt de la labellisation et de la commercialisation des cartes seules :

- le recours à un système d’accès conditionnel plus récent ou d’un autre fournisseur pourrait contribuer à réduire les pratiques de partage de cartes ou constituer à tout le moins une mesure potentiellement pertinente, comme l’a récemment rapporté la presse42. Ainsi, selon la presse, des cartes à puce mettant en œuvre la même version de système d’accès conditionnel que celle employée par GCP pour les « cartes seules » ont été remplacées afin d’exploiter seulement la version suivante de ce système d’accès conditionnel ;

- les spécifications du système d’accès conditionnel pourraient être durcies, sachant qu’il existe des organismes de certification spécialisés dans la sécurité des systèmes d’information43.

Sans préjuger de la capacité d’Aston France à disposer ou non des moyens techniques et financiers inhérents à la mise en œuvre de telles alternatives, ces dernières auraient le mérite de rendre plus objective la décision d’arrêt de GCP en cas de refus des fabricants de décodeurs de satisfaire à de telles demandes d’évolution technique ou de contribuer à la préservation de la concurrence, dans la mesure où la définition du marché pertinent conduirait à identifier un risque d’atteinte à la concurrence dans ces conditions.

5.2. Sur le fait de lier la souscription des abonnements aux chaînes payantes de GCP à la location de ses propres décodeurs satellite

S’agissant de ventes liées, quatre conditions doivent être réunies pour qu’une pratique soit qualifiée d’abusive :

- les produits ou services liés doivent être distincts ;

- l’entreprise détient une position dominante sur le produit liant ;

- le consommateur ne peut obtenir le produit liant sans le produit lié ;

- la pratique restreint la concurrence44.

Toutefois, lorsque ces quatre conditions sont vérifiées, une entreprise en position dominante conserve la possibilité d’écarter l’application de l’article 102 du TFUE par une justification objective qu’il lui appartient d’étayer par des arguments et des éléments de preuve45.

La première condition est remplie : l’abonnement à un bouquet de services de télévision est bien distinct du décodeur satellite qui permet la réception de ce bouquet. GCP a noué librement des contrats de partenariat avec les fabricants de décodeurs afin que soient commercialisés des décodeurs labellisés Canal Ready en dehors de l’abonnement à un bouquet de services de télévision payante. Le nombre d’abonnés qui ont choisi l’option « carte seule » et qui atteint plus de […] fin 2013, témoigne d’une demande réelle pour ce type de produits, même si ce volume rapporté à l’ensemble des abonnés à des offres de télévision payante demeure marginal. L’existence de sociétés comme Aston France qui, sans être entièrement spécialisée dans la fabrication de décodeurs labellisés Canal Ready, concentre une large partie de son activité sur cette fabrication, constitue un autre indicateur de la distinction de ces deux produits en droit de la concurrence46. Par ailleurs, l’article 95 de la loi du 30 septembre 1986 qui encadre les conditions dans lesquelles un détenteur de droits de propriété intellectuelle relatifs aux systèmes d’accès conditionnel octroie une licence d’exploitation aux fabricants de matériel grand public, notamment aux fabricants de décodeur satellite favorise la concurrence sur le marché des décodeurs

La deuxième condition est également remplie puisque le produit liant consiste en l’abonnement à un bouquet de services de télévision payante et que GCP est bien en position dominante sur le marché aval de la distribution payante où sont proposés au grand public ces abonnements.

La troisième condition n’est pas actuellement vérifiée puisque le délai d’écoulement des stocks fixé par GCP n’est pas encore écoulé. Toutefois, cette condition pourrait être vérifiée en avril 2015 sous réserve du respect par tous les fabricants de décodeurs partenaires de GCP de sa décision de mettre un terme au contrat de labellisation et de l’arrêt de la commercialisation de ces décodeurs par les distributeurs de matériel grand public, c’est-à- dire les clients des fabricants de décodeurs. GCP a clairement indiqué aux fabricants des décodeurs son souhait de voir les distributeurs se conformer à sa décision. Toutefois, une incertitude demeure quant à l’existence d’une obligation contractuelle pesant sur ces distributeurs leur imposant de respecter la décision de GCP. En avril 2015, un nouvel abonné aux offres de GCP par satellite n’aura pas d’autre choix que de louer un décodeur à GCP (au tarif de 6 € par mois actuellement)47. Dans le cas où les distributeurs de matériel grand public ne seraient soumis à aucune obligation contractuelle de cesser la distribution des décodeurs labellisés Canal Ready, alors cette condition pourrait n’être vérifiée qu’ultérieurement. Toutefois, l’arrêt de la commercialisation des cartes seules prévu en 2016 constituera le signal envoyé à ces distributeurs de cesser la commercialisation de ces décodeurs et une forte incitation pour ces distributeurs à l’anticiper L’arrêt de la commercialisation des cartes seules rend donc certain le fait que cette condition sera remplie si rien ne s’y oppose.

Enfin, l’appréciation de la dernière condition est étroitement liée à la définition du marché connexe pertinent au marché aval de la distribution de la télévision payante. Elle revient également à considérer si la pratique de la vente liée a un objet ou des effets anticoncurrentiels.

Sur le marché lié, c’est-à-dire sur le marché connexe pertinent au marché aval de la distribution de la télévision payante, la pratique aura pour effet de renforcer la part de marché de GCP, en tant que vendeur (plus précisément de loueur de décodeurs) sur ce marché : le chiffre d’affaires supplémentaire ainsi réalisé avoisinerait […], ce qui demeure modeste par rapport au chiffre d’affaires total de GCP. La capacité de GCP d’augmenter les tarifs de location, qui serait renforcée par l’absence de décodeurs labellisés Canal Ready sur le marché, pourrait être limitée par le fait que le décodeur satellite chez Orange n’est pas loué (seul un dépôt de garantie est demandé) et que le décodeur satellite est fourni par SFR dans le cadre de l’option télévision à 2 € par mois d’une offre biservice48. Néanmoins, cette pression concurrentielle sur la location des décodeurs ne s’exerce que dans les zones d’ombre de la télévision par ADSL.

Sur le marché liant, c’est-à-dire sur le marché aval de la distribution de la télévision payante, il ne peut être exclu a priori que cette pratique vise à renforcer la position dominante de GCP en lui permettant d’améliorer ses marges ou d’être commercialement plus agressif sur les plateformes où il subit une pression concurrentielle plus forte. Seule une analyse économique de l’activité de GCP liée à la location de décodeurs permettrait de confirmer ou d’infirmer la réalité de tels effets sur ce marché.

6. Conclusions

Après l’examen de l’équipement audiovisuel des foyers, de la couverture des modes de réception de la télévision, de leur pénétration et des offres de télévision payante, le Conseil a estimé qu’un faisceau d’indices corroborait que la segmentation du marché aval de la distribution des services de télévision payante linéaires et de rattrapage par mode de réception n’était pas pertinente.

Par ailleurs, le Conseil a apporté des éléments mettant en relief la position dominante de Groupe Canal Plus sur ce marché. Alors que des pratiques commerciales peuvent être admissibles de la part d’entreprises qui n’ont qu’une faible part du marché et soumises à une concurrence effective, les mêmes pratiques peuvent être tenues pour anticoncurrentielles lorsqu’elles émanent d’entreprises détenant une position dominante. Les pratiques alléguées par Aston France devraient donc être analysées à l’aune de la position dominante de Groupe Canal Plus sur ce marché.

Ces pratiques devraient être également analysées après avoir défini le marché pertinent connexe sur lequel l’abus de position dominante serait commis. Le Conseil a fourni des éléments qui pourraient justifier que le marché des décodeurs d’offres de télévision payante soit segmenté par mode de réception alors que le marché aval de la distribution ne le serait pas.

Ces considérations ne sont toutefois pas suffisantes pour établir le caractère anticoncurrentiel des pratiques alléguées, soit par leur objet soit par leurs effets. Le Conseil observe que Groupe Canal Plus a apporté des premiers éléments de justification de sa décision d’arrêt de la labellisation et de commercialisation des cartes seules. Toutefois, ces éléments mériteraient d’être complétés afin d’asseoir l’objectivité de sa décision. Le caractère anticoncurrentiel de l’effet des pratiques alléguées, notamment la décision d’arrêt de Groupe Canal Plus et la vente liée du décodeur et de l’abonnement aux offres de télévision payante, est étroitement lié à la définition du marché pertinent connexe au marché aval de la distribution de la télévision payante. Il n’est pas exclu que ces pratiques emportent également des effets anticoncurrentiels sur ce marché aval : le Conseil estime qu’une analyse économique serait néanmoins nécessaire pour confirmer ou infirmer l’existence de tels effets.

Annexe

Données complémentaires sur la pénétration des modes de réception

Répartition des modes de réception par catégorie de foyers considérée au second semestre 2013

Au second semestre 2013, 56,1 % des foyers dont le chef de famille est âgé de 18 à 24 ans et qui sont équipés d’au moins un téléviseur reçoit la télévision par la voie hertzienne terrestre.

Analyse sociodémographique des foyers disposant d’un mode de réception donné au second semestre 2011

Répartition des modes de réception par catégorie de foyers considérée au second semestre 2011

Notes :

1 Numericable propose certains de ses décodeurs à la vente. Source : fiche d’information tarifaire de Numericable.

2 Source : ARCEP, Observatoire trimestriel des marchés de gros de communications électroniques (services fixes haut et très haut débit) en France, 3e trimestre 2014.

3 Source : ARCEP, Observatoire trimestriel des marchés de détail des communications électroniques (services fixes haut et très haut débit) en France, 3e trimestre 2014.

4 « Il est en effet important que les opérateurs de détail puissent proposer des offres uniques au niveau national en s'appuyant sur des marchés de gros standardisés et fluides. », ARCEP, communiqué de presse du 16 mai 2014.

5 « FTTx » désigne l’ensemble des technologies – desserte de l’abonné par fibre optique, fibre optique jusqu’au pied du bâtiment ou « fiber to the building » (FttB), fibre optique jusqu’au dernier amplificateur ou « Fiber to the Last Amplifier » (FttLA) ou encore fibre jusqu’au point de distribution (« Fiber to the Distribution Point », FttDP) – susceptibles d’être retenues pour le déploiement d’un réseau d’accès à très haut débit reposant en partie ou totalement sur la fibre optique.

6 Elle peut également avoir pour but d’offrir des services de télévision dans les zones non éligibles à la télévision par ADSL. SFR a ainsi commercialisé un boîtier connecté Google destiné à ses abonnés qui ne peuvent bénéficier de la télévision par ADSL.

7 http://bfmbusiness.bfmtv.com/entreprise/exclu-bfm-business-projet-internet-secret-canal-plus- 725508.html

8 Le standard ETSI « Hybrid Broadcast Broadband TV » ou HbbTV est développé par des acteurs du secteur afin de simplifier le développement de services interactifs à travers les téléviseurs directement connectables (« smart TV »), les décodeurs externes en utilisant les réseaux de diffusion de la télévision et les réseaux d’accès à internet à haut débit.

9 L’Observatoire de l’équipement audiovisuel des foyers regroupe, sous l’égide du Conseil, la Direction générale des entreprises, la Direction générale des médias et des industries culturelles et l’Agence nationale des fréquences. Il succède à l’Observatoire de l’équipement des foyers pour la réception de la télévision numérique.

10 Tous les individus ne regardent de quatre ans et plus pas la télévision tous les jours : la durée d’écoute par individu de quatre ans et plus est donc inférieure à la durée d’écoute par téléspectateur de quatre ans et plus.

11 Source : Médiamétrie//NetRatings, audience de la vidéo sur internet en décembre 2013.

12 Source : Médiamétrie//NetRatings, audience de l’Internet mobile en France en octobre 2013. Un mobinaute est une personne qui effectue une des activités suivantes depuis un téléphone mobile : consulter un site ou une application mobile, consulter ou envoyer des e-mails, utiliser une messagerie instantanée, regarder la télévision sur un téléphone mobile.

13 En effet, le satellite qui diffuse des services de télévision est géostationnaire : il tourne autour de la Terre, à la même vitesse angulaire qu’elle, à 36 000 km environ au-dessus de l’équateur et semble donc ne pas bouger pour un observateur placé à la surface de la Terre. L’altitude géostationnaire combinée avec le recours à une gamme de fréquences plus élevée permet de diffuser efficacement un signal à l’échelle d’un pays voire d’un continent.

Ainsi que le Conseil le soulignait dans son rapport de février 2011 au Parlement sur la réception de la télévision dans les zones de montagne, « le signal du satellite est donc disponible sur tout le territoire, à la condition qu’il n’y ait pas d’obstacle physique à la réception des signaux. Les fréquences hautes, utilisées pour la diffusion satellitaire, au contraire des fréquences basses utilisées pour la diffusion terrestre, ont, en effet, des propriétés de diffraction moins favorables. Elles ne s’accommodent donc pas très bien des obstacles qui se situent entre l’émetteur et le récepteur. Il est ainsi parfois complexe de recevoir le signal du satellite en ville, quand un immeuble cache la vue du satellite, en forêt, quand le ciel est obstrué par les arbres, ou dans certaines situations très spécifiques en zone de montagne, quand la proximité d’une paroi rocheuse cache le ciel dans la direction du Sud.