CSA, 22 février 2017, n° 2017-03

CONSEIL SUPÉRIEUR DE L'AUDIOVISUEL (DEVENU L'ARCOM)

Avis

à l’Autorité de la concurrence relatif à la reconduction de tout ou partie des engagements pris par Vivendi SA et Groupe Canal Plus dans le cadre de la décision de l’Autorité de la concurrence n° 14-DCC-50 du 2 avril 2014

COMPOSITION DE LA JURIDICTION

Président :

M. Schrameck

Vu la loi n° 86-1067 du 30 septembre 1986 modifiée relative à la liberté de communication ;

Vu la lettre du ministre de l’économie, des finances et de l’industrie du 30 août 2006, aux conseils de la société Vivendi Universal, relative à une concentration dans le secteur de la télévision payante ;

Vu la décision n° 12-DCC-100 du 23 juillet 2012 de l’Autorité de la concurrence relative à la prise de contrôle exclusif de TPS et CanalSatellite par Vivendi et Groupe Canal Plus ;

Vu la décision n° 12-DCC-101 du 23 juillet 2012 relative à la prise de contrôle exclusif des sociétés Direct 8, Direct Star, Direct Productions, Direct Digital et Bolloré Intermédia par Vivendi et Groupe Canal Plus ;

Vu l’avis n° 2012-10 du 2 mai 2012 à l’Autorité de la concurrence sur la nouvelle notification de l’acquisition des sociétés TPS et CanalSatellite par les sociétés Vivendi et Groupe Canal Plus ;

Vu l’avis n° 2012-11 du 22 mai 2012 à l’Autorité de la concurrence sur la notification de l’acquisition des sociétés Direct 8, Direct Productions, Direct Digital et Bolloré Intermedia par les sociétés Vivendi et Groupe Canal Plus ;

Vu la décision du Conseil d’Etat du 23 décembre 2013, statuant au contentieux sur une requête de la société Métropole Télévision ;

Vu l’avis n° 2014-2 du 13 février 2014 à l’Autorité de la concurrence sur la saisine de l’Autorité de la concurrence relative à la notification de l’acquisition des sociétés Direct 8, Direct Productions, Direct Digital et Bolloré Intermedia par les sociétés Vivendi et Groupe Canal Plus ;

Vu le courrier du 20 septembre 2016 de l’Autorité de la concurrence invitant le Conseil supérieur de l’audiovisuel à formuler ses observations sur l’opportunité de reconduire tout ou partie des engagements pris par Vivendi SA et Groupe Canal Plus ;

Vu la demande d’informations envoyée au groupe Canal Plus le 19 octobre 2016 ;

Vu les demandes d’informations envoyées […]123;

Vu la réponse du groupe Canal Plus du 18 novembre 2016 à la demande d’informations du Conseil supérieur de l’audiovisuel ;

Vu la réponse complémentaire du groupe Canal Plus du 14 décembre 2016 à la demande d’informations du Conseil supérieur de l’audiovisuel ;

Vu les réponses complémentaires du groupe Canal Plus du 23 décembre 2016 et du 6 janvier 2017 à la demande d’informations du Conseil supérieur de l’audiovisuel ;

Vu les autres pièces du dossier ;

Après en avoir délibéré le 15 février 2017; Émet l’avis suivant :

Le 2 avril 2014, l’Autorité de la concurrence a autorisé la prise de contrôle exclusif des sociétés Direct 8, Direct Star, Direct Productions, Direct Digital et Bolloré Intermédia par Vivendi SA et groupe Canal Plus (ci-après GCP), sous réserve du respect par ces derniers d’une série d’engagements.

Au terme de son analyse concurrentielle, l’Autorité de la concurrence (ci-après l’ADLC) concluait dans sa décision du 2 avril 2014 que GCP détenait une position prépondérante sur le marché de la télévision payante pour le préachat de films d’expression originale française (EOF) et l’acquisition de films et de séries américaines, ainsi que « sur un grand nombre de marchés d’acquisition de droits sportifs ».

L’ADLC identifiait des risques concurrentiels sur le marché de la télévision gratuite, découlant de la position de GCP sur le marché de la télévision payante :

- de possibles effets congloméraux, susceptibles de conduire GCP à faire jouer un effet de levier pour obtenir, grâce à sa position sur le marché de la télévision payante, des droits de diffusion sur la télévision gratuite et cela en dehors des règles normales ou des pratiques du marché ;

- pour les nouvelles chaînes de la télévision numérique terrestre (TNT), un risque de difficulté d’accès au catalogue de droits d’œuvres cinématographiques EOF détenus par StudioCanal.

Les engagements ont été souscrits par le groupe Canal Plus jusqu’au 23 juillet 2017. Ils peuvent être renouvelés une fois pour une durée de 5 ans à compter de cette date, à l’issue d’un réexamen prenant en considération l’évolution des circonstances de droit ou de fait prises en compte à l’occasion de l’examen de l’opération.

Par un courrier en date du 20 septembre 2016, l’ADLC a sollicité le Conseil supérieur de l’audiovisuel (CSA) afin de recueillir son avis sur l’opportunité de reconduire tout ou partie des engagements pris par Vivendi SA et Groupe Canal Plus.

Dans le cadre de l’instruction menée pour élaborer cet avis, les groupes de travail compétents du Conseil ont auditionné, outre le groupe Canal Plus, les […] ainsi que le mandataire en charge du contrôle du respect des engagements souscrits par le groupe Canal Plus (cabinet Advolis). Des questionnaires ont par ailleurs été envoyés à l’ensemble de ces acteurs.

La première partie du présent avis décrit les principales évolutions du marché de la télévision gratuite depuis la décision n°14-DCC-50 du 2 avril 20144 ; la deuxième présente les principaux arguments du groupe Canal Plus à l’appui de sa demande de levée des engagements souscrits en 2014 ; la troisième analyse chacun des engagements et se prononce sur l’opportunité de le reconduire ou de le lever partiellement ou totalement.

Par cohérence avec l’approche retenue par le Conseil dans le cadre de l’examen des injonctions imposées à Vivendi SA et Groupe Canal Plus dans le cadre de la décision n° 12-DCC-100 du 23 juillet 2012, celui-ci estime qu’une clause de rendez-vous au terme d’une période de deux ans à compter de la nouvelle décision de l’Autorité est nécessaire.

Dans les six mois qui précèdent le terme de cette période de deux ans, l’Autorité serait alors amenée à conduire une nouvelle analyse concurrentielle afin d’examiner l’éventuelle levée totale ou partielle des engagements qui subsisteraient à l’issue du présent examen.

1. Les évolutions du marché de la télévision gratuite depuis la décision n° 14-DCC-50 du 2 avril 2014

S’agissant de l’évolution des audiences des chaînes de la télévision gratuite

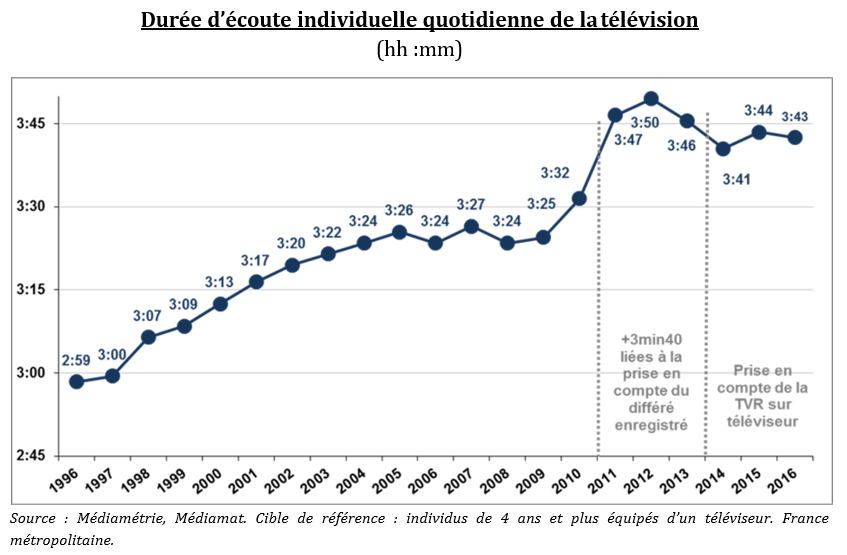

Le Conseil rappelle à titre liminaire que la durée d’écoute individuelle quotidienne de la télévision s’établit entre 3h41 et 3h44 depuis 2014, affichant une légère inflexion par rapport à la période 2011-20135.

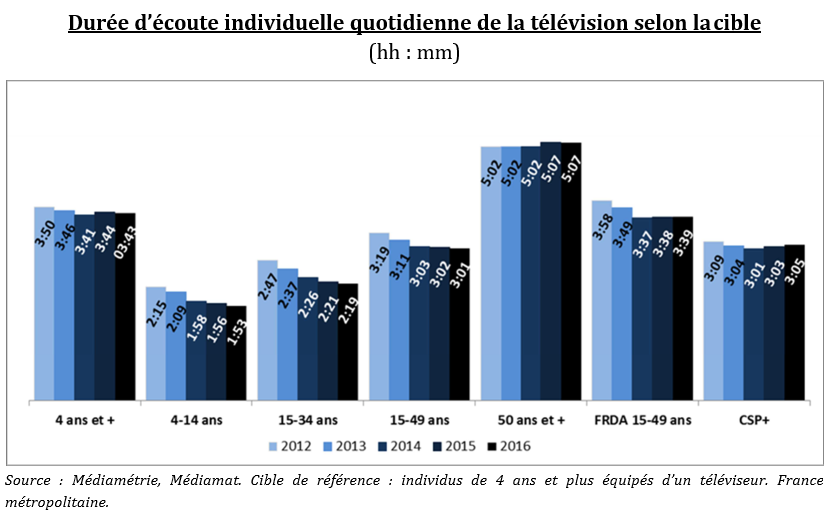

Alors que cette durée d’écoute se maintient voire se renforce parmi les tranches d’âges les plus élevées (+5 minutes entre 2014 et 2016 pour les individus de 50 ans et plus), elle est en baisse pour les individus les plus jeunes (-2 minutes pour les individus de 15 à 49 ans et -5 minutes pour les jeunes de 4 à 14 ans).

Si l’étude Médiamat prend en compte, à partir de janvier 2016, le visionnage sur le téléviseur des services de rattrapage de l’ensemble des chaînes gratuites et d’un grand nombre de chaînes payantes, elle n’inclut pas le visionnage de la télévision sur d’autres écrans. Selon l’étude Global TV de Médiamétrie, en octobre-décembre 2015, les programmes en direct et en rattrapage visionnés sur d’autres écrans que le téléviseur représentaient environ 6 minutes d’écoute par jour pour les individus de 15 ans et plus.

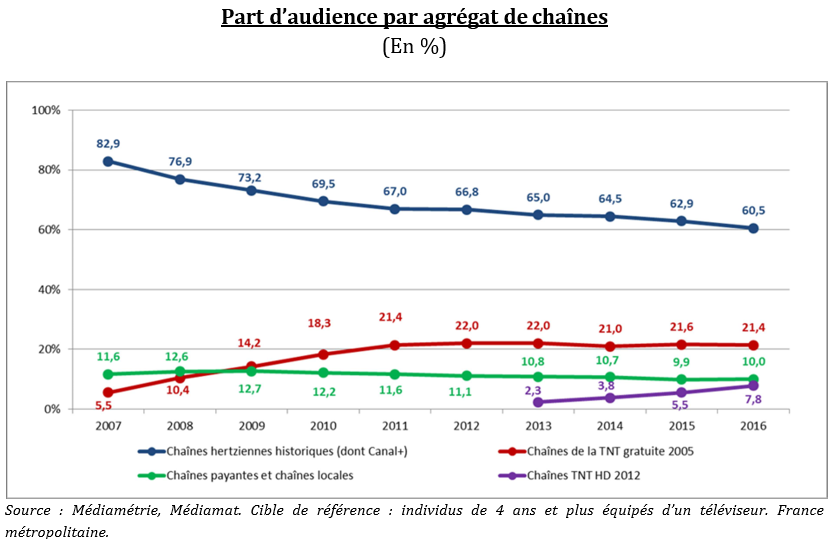

La répartition de l’audience entre les chaînes gratuites et les chaînes payantes et locales a peu évolué depuis 2007, et a fortiori depuis 2014. La part d’audience des chaînes payantes et locales est passée de 10,8 % à 10 % entre 2013 et 2016. Cette baisse de 0,8 point est limitée en comparaison des évolutions fortes qui ont eu lieu dans l’univers du gratuit.

De 2013 à 2016, on constate ainsi une baisse de la part d’audience des chaînes hertziennes historiques, qui passent de 65 % à 60,5 % (-4,5 points) ; parmi elles, TF1 perd 2,4 points de part d’audience, France 2 perd 0,6 point, M6 perd 0,4 point et France 3 perd 0,4 point. Cette baisse est à mettre en relation avec le fort gain de part d’audience des chaînes gratuites lancées sur la TNT en décembre 2012 (+5,5 points depuis 2013). La part d’audience cumulée des chaînes gratuites de la TNT lancées en 2005 s’est en revanche stabilisée entre 21 % et 22 % depuis 2011.

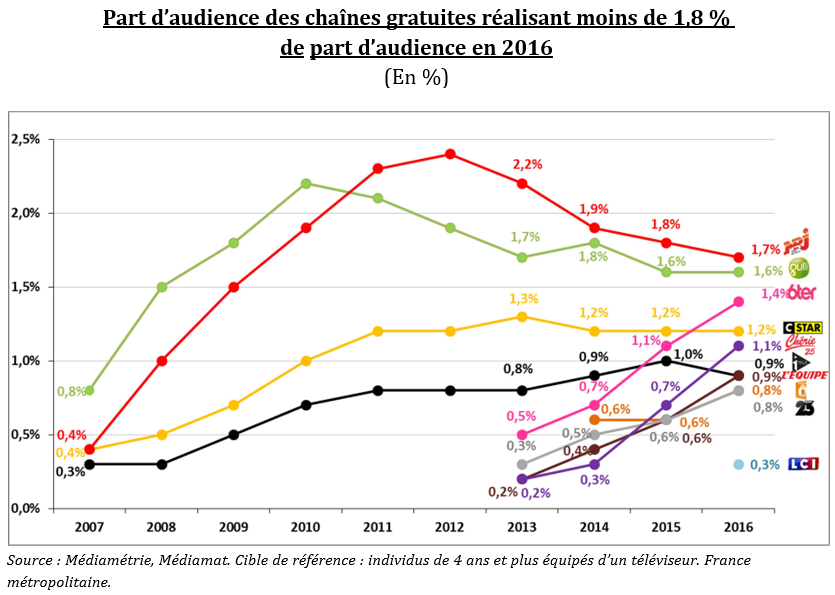

L’audience de C8 et de CStar

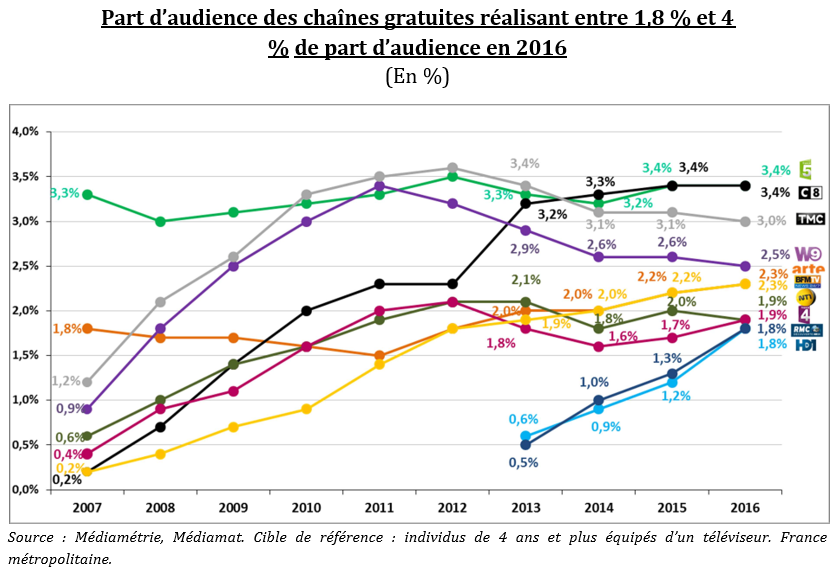

La part d’audience de D8 (devenue C8 en 2016), après une hausse significative de 0,9 point entre 2012 et 2013 à la faveur des évolutions éditoriales de la chaîne consécutives à son rachat par le groupe Canal Plus, a faiblement augmenté en 2014 et 2015, à raison de 0,1 point chaque année. En 2016, la part d’audience de la chaîne est restée stable à 3,4 %.

Désormais en tête des chaînes gratuites de la TNT autorisées en 2005 et en 2012 et à égalité avec la chaîne historique France 5, C8 devance TMC et W9, qui ont longtemps dominé ce segment.

En 2016, à l’exception d’un match de football ayant réuni 4,2 millions de téléspectateurs et 20,3 % de part d’audience (finale de la Ligue des Champions Atlético Madrid – Real Madrid) et d’un film diffusé en première fenêtre en clair qui a réuni 2 millions de téléspectateurs pour 8,8 % de part d’audience (« Hunger Games l’Embrasement »), l’ensemble des meilleurs résultats de la chaîne ont été réalisés par l’émission « Touche Pas À Mon Poste », diffusée soit en première partie de soirée, soit en avant-soirée, et qui a atteint jusqu’à 2,1 millions de téléspectateurs (9,5 % de part d’audience).

La part d’audience de D17 (devenue CStar en 2016) est stable à 1,2 % depuis 2011, à l’exception d’une année à 1,3 % en 2013. Elle a été dépassée par certaines des chaînes de la TNT lancées en 2012 comme HD1, RMC Découverte et 6ter.

En 2016, les meilleures performances d’audience de CStar ont été réalisées par des téléfilms (« Walker Texas Ranger, la Machination » à 906 000 téléspectateurs pour 3,5 % de part d’audience), du sport (match de football France-Grèce à 855 000 téléspectateurs pour 3,5 % de part d’audience) et des films américains de catalogue (« Le 13e Guerrier » à 779 000 téléspectateurs pour 3,1 % de part d’audience).

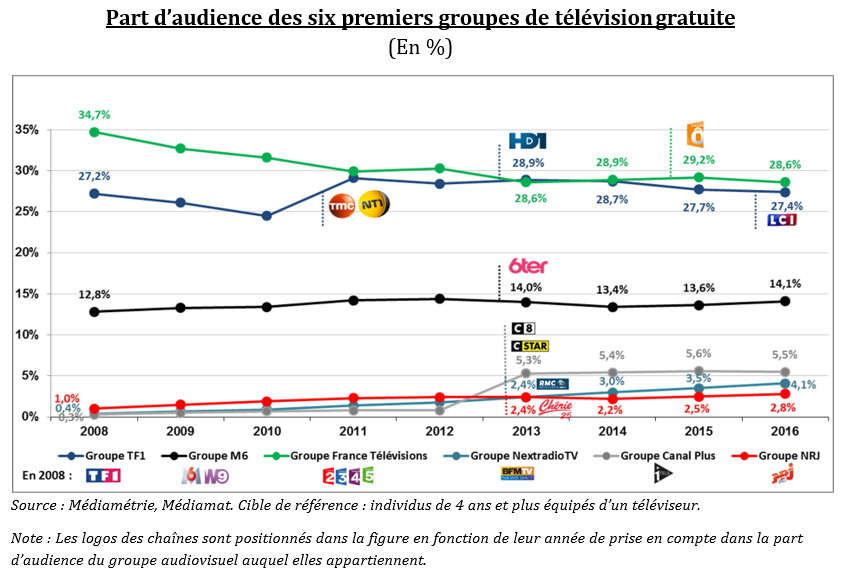

La part d’audience de l’ensemble des chaînes gratuites du groupe Canal Plus

La part d’audience de l’ensemble des chaînes gratuites du groupe Canal Plus

De 2013 à 2016, la part d’audience des chaînes gratuites du groupe Canal Plus6 est passée de 5,3 % à 5,5 %, principalement grâce aux résultats de C8 et d’iTélé.

Elle demeure néanmoins limitée au regard de celles des groupes M67 (14,1 % en 2016), TF18 (27,4 % en 2016) et France Télévisions9 (28,6 % en 2016).

S’agissant de l’évolution du marché publicitaire

La valeur du marché publicitaire télévisuel est en baisse sur la période 2012-2015 (-2,8 %)10, malgré une légère croissance entre 2013 et 2014 (+0,1 %) et entre 2014 et 2015 (+0,6 %).

Selon les dernières prévisions, le marché publicitaire télévisuel devrait avoir connu une légère progression en 2016 (+0,9 % selon ZenithOptimedia11).

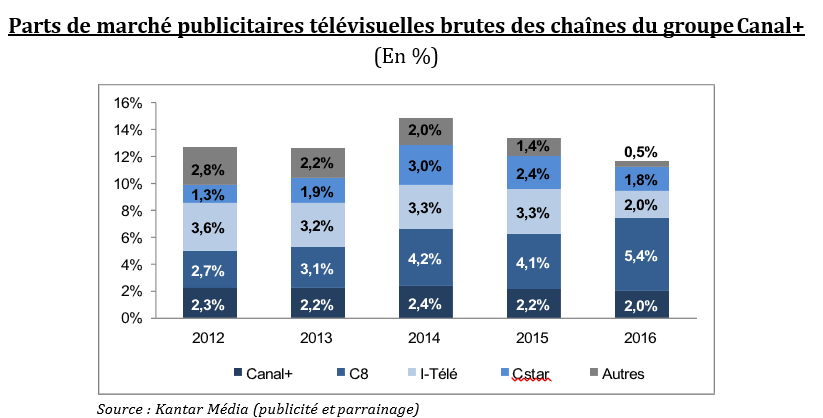

Au sein du groupe Canal+, les parts de marché publicitaires brutes se sont établies à 5,4 % pour C8 et 1,8 % pour CStar en 2016.

C8 est devenue en 2016 la première chaîne en matière de recettes publicitaires parmi les chaînes de la TNT lancées en 2005 et 2012, portée par une forte croissance de ces recettes entre 2012 et 2016 (+147 %). CStar recueille pour sa part le plus faible niveau de recettes publicitaires en 2016 parmi les chaînes de la TNT lancées en 2005, au terme de deux années de baisse (-15 % entre 2014 et 2015, -24 % entre 2015 et 2016). Sur la période 2012-2016, la chaîne connaît toutefois une croissance de ses recettes publicitaires brutes de 68 %.

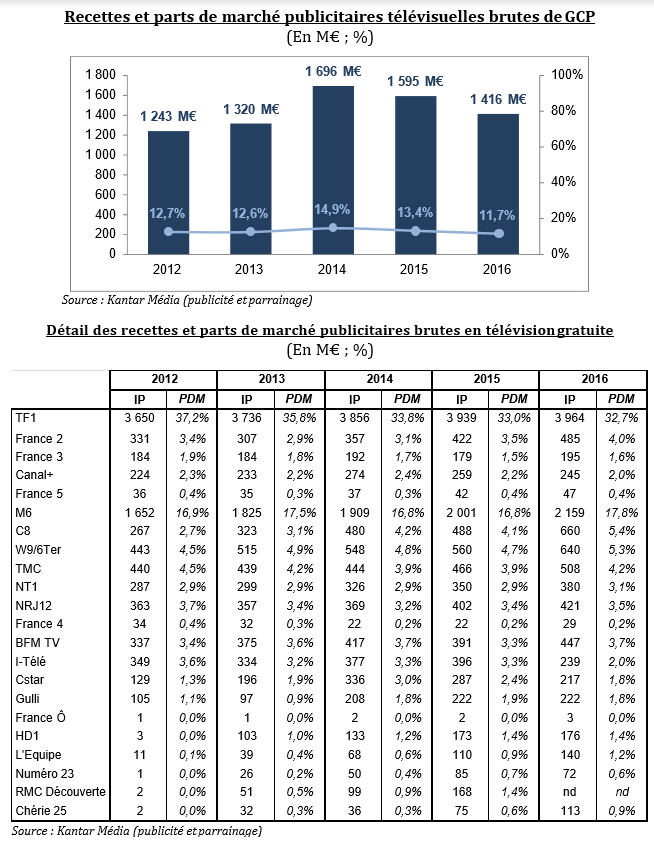

À l’échelle de GCP, les recettes publicitaires télévisuelles brutes ont atteint 1 416 M€ en 2016, soit une baisse de 11 % par rapport à 2014. Elles demeurent toutefois supérieures de 14 % à leur niveau de 2012.

La part de marché publicitaire brute totale de GCP a diminué d’un point sur la période, passant de 12,7 % en 2012 à 11,7 % en 2016.

Les niveaux de recettes et de parts de marché publicitaires de GCP s’inscrivent nettement en deçà de ceux des groupes TF1 (5 101 M€ bruts en 2016, soit une part de marché publicitaire brute de 42 %) et M6 (2 916 M€ bruts, soit une part de marché publicitaire brute de 24 %).

Le Conseil constate donc que les performances de la chaîne C8 se sont améliorées en matière d’audience et de manière plus significative en matière de publicité, la plaçant désormais en tête des chaînes de la TNT lancées en 2005 et 2012. Le Conseil souligne les performances plus mesurées de CStar pour ces deux indicateurs sur la période 2014- 2016.

Enfin, le Conseil relève que la part brute de GCP sur le marché publicitaire a diminué sur la période 2014-2016 et s’élève désormais à 11,7 %, confirmant l’absence d’atteinte concurrentielle liée à l’opération sur le marché de la publicité télévisée.

2. Les arguments du groupe Canal Plus concernant la levée des engagements

Le groupe Canal Plus estime qu’aucun des engagements souscrits en avril 2014 ne devrait être renouvelé.

Dans sa réponse au questionnaire envoyé par le Conseil pour la rédaction de l’avis, GCP met en avant plusieurs arguments pour étayer sa demande, détaillés ci-dessous.

(i) Ces engagements avaient pour objectif d’encadrer les effets de levier que GCP pouvait exercer entre le marché de la télévision payante et celui de la télévision gratuite, qui sont quasi inexistants.

GCP avance ainsi que « Les programmes réalisant de bonnes audiences en télévision gratuite sont très différents de ceux qui performent en télévision payante » et relève que « Le financement apporté par les chaînes en clair TF1, M6 ou France Télévisions, est aussi indispensable aux studios américains et aux producteurs français que celui apporté par GCP. Il n’y aurait donc aucune rationalité économique pour GCP à acquérir tous ces droits et pour les détenteurs de droits à les brader à GCP. L’effet de levier qui pourrait être réalisé entre StudioCanal et C8/CStar n’a pas de sens économique ».

(ii) Les groupes TF1 et M6 peuvent mettre en œuvre des effets de levier bien plus puissants entre leurs chaînes mères et leurs filiales de la TNT.

GCP considère que « Les stratégies des groupes TF1 et M6 sur la TNT sont désormais fortement orientées vers la maximisation des synergies entre les programmes diffusés sur les chaînes historiques et ceux repris sur leurs chaînes de la TNT ».

S’agissant en particulier du groupe TF1, GCP rappelle que ce dernier n’est plus soumis aux engagements pris lors du rachat de TMC et de NT1, qui avaient pour effet notamment de limiter l’effet de levier de ce groupe sur le marché publicitaire. Le groupe TF1 est donc aujourd’hui en capacité de faire jouer cet effet de levier.

GCP considère en outre que le modèle d’affaires des chaînes gratuites et des chaînes payantes est radicalement différent : sur le marché gratuit, qui est un marché biface, l’objectif consiste à vendre une audience à des annonceurs alors que l’objectif principal du marché payant est la satisfaction des abonnés.

(iii) La mise en œuvre par les groupes TF1, France Télévisions et M6 des clauses de préemption contraignent les chaînes C8 et CStar dans leur politique d’acquisition de films français.

GCP considère que « les engagements se justifient d’autant moins que C8 et CStar sont depuis 2012 fortement contraintes dans leur politique d’acquisition de films français du fait de la pratique des droits de préemption mise en œuvre depuis plus de 20 ans par les chaînes historiques gratuites ». GCP indique à ce sujet qu’à condition de les avoir préachetés et/ou coproduits, « les groupes TF1, M6 et France Télévisions peuvent conserver au sein de leurs groupes les [droits des] films français les plus attractifs autant de temps qu’ils le souhaitent ».

La position du Conseil sur les principaux arguments avancés ci-dessus par GCP pour justifier sa demande de levée totale de l’ensemble des engagements est présentée dans le cadre de l’analyse de chacun des engagements, qui fait l’objet de la partie 3.

3. Réexamen des engagements pris par le groupe Canal Plus dans le cadre de la décision n° 14-DCC-50 du 2 avril 2014

A. Engagement 2.1 relatif aux acquisitions de droits de diffusion de séries et films américains

Le groupe Canal Plus s’engage :

(a) « À tout moment pendant la durée de l’engagement à ne pas conclure avec plus d’un Studio américain12, un ou plusieurs accords cadre dont l’objet est, d’une part, l’acquisition de droits de diffusion de films américains récents en première et/ou deuxième fenêtre de télévision payante et, d’autre part, l’acquisition de droits portant sur des films américains inédits13 en clair et/ou des séries américaines récentes pour une diffusion en clair sur les chaînes concernées.

Il est précisé que le premier alinéa du point 2.1 s’entend sans préjudice de la possibilité pour les Parties de conclure avec les Studios américains des contrats d’acquisition, autres que des accords Cadre, de droits portant sur des Films Américains Inédits en Clair et/ou de Séries Américains Récentes pour une Diffusion en Clair sur les Chaînes Concernées.

Sont exclus du champ du présent engagement les droits de diffusion en clair que les parties détiennent au jour de la notification en application du contrat cadre conclu le […] entre […].

(b) Lorsque la date d’échéance d’un premier Accord Cadre pour l’acquisition de droits portant sur des Films Américains Inédits en Clair et/ou des Séries Américaines Récentes pour une Diffusion en Clair (« droits en clair ») conclu avec un Studio Américain avec lesquels les parties sont également titulaires d’un Accord Cadre pour l’acquisition des droits de diffusion de Films Américains Récents en première et/ou deuxième fenêtre de télévision payante est postérieur à la date d’entrée en vigueur d’un second Accord Cadre pour l’acquisition de « droits en clair » précités que les parties souhaiteraient conclure avec un autre Studio Américain en lieu et place du premier, la période de chevauchement temporaire (« Chevauchement ») des deux accords Cadre n’est possible que dans l’hypothèse où les Parties sous-licencieraient à un tiers les droits issus des sélections permises par le premier Accord Cadre pendant la période de chevauchement dans le cadre de la procédure prévue au point 2.5 des présents engagements. La période de chevauchement ne pourra excéder 18 mois ».

Objectif de l’engagement

Cet engagement limite à un le nombre de studios américains avec lesquels GCP peut conclure des accords cadres portant conjointement sur des droits de diffusion d’œuvres cinématographiques pour la télévision payante et sur des droits de diffusion d’œuvres cinématographiques inédites et de séries récentes pour le marché de la télévision gratuite.

En effet, GCP ayant conclu des accords cadres avec un nombre important de studios américains, et cela depuis la création de la chaîne Canal+, GCP est dans une position favorable pour négocier conjointement des droits de diffusion pour la télévision payante et pour la télévision gratuite, ce qui pourrait conduire à un assèchement du marché des droits d’œuvres américaines pour les autres acteurs de la télévision gratuite.

Mise en œuvre de l’engagement

Dans la réponse au questionnaire du Conseil, GCP indique n’avoir signé aucun contrat cadre portant sur des droits couplés payant/clair avec un studio américain, au sens de l’engagement 2.1, jusqu’en 201514.

GCP indique cependant qu’en 2015, « les négociations entre GCP et le studio Paramount ont abouti […] ».

GCP précise, concernant le deuxième contrat, que les droits de diffusion de films en 1ère fenêtre en clair négociés par StudioCanal n’ont pas tous pu être exploités sur les antennes de C8 et de CStar, compte tenu des capacités financières limitées de ces deux chaînes.

Position de GCP

GCP demande la levée totale de cet engagement. Il considère qu’il « n’a pas la capacité de mettre en œuvre un effet de levier sur le marché d’achat de droits de diffusion de séries et de films américains »15.

À l’appui de sa demande, GCP relève que, sur la période 2012-2016, il n’a pas pu signer de contrat cadre pour des droits de diffusion pour la télévision payante et pour la télévision gratuite avec d’autres majors que Paramount […]. Ainsi, lors de la renégociation en […] du contrat entre GCP et […] portant sur des droits de diffusion pour la télévision payante, GCP indique ne pas avoir été en mesure de négocier conjointement des droits pour la télévision gratuite, pas plus qu’avec […], dont les droits de diffusion pour la télévision en clair ont été renouvelés par […] en […].

GCP explique que « la capacité de GCP à coupler les droits de diffusion payante et en clair de séries et films américains est, au demeurant, compromise par les chaînes historiques de la télévision gratuite qui seraient en mesure de contrecarrer une telle initiative »16 et remarque que « le montant des output deals concernant la diffusion en clair de séries et films américains est souvent plus élevé que le montant des output deals concernant la diffusion payante de films américains » et que, donc, « face à une major donnée, GCP n’est pas en position de force par rapport aux groupes historiques de télévision en clair »17.

Position des acteurs interrogés par le Conseil

Les acteurs interrogés sont tous favorables au maintien de cet engagement.

Parmi ceux-ci, […] précise que « en matière de films ou de séries, GCP demeure un acheteur incontournable pour les studios américains, du fait de sa position quasi monopolistique sur la première fenêtre payante, et de sa présence sur tous les modes d’exploitation télévisuelle et quasiment tous les éléments de la chaîne de valeur de la TV payante (édition et distribution de chaines payantes, édition de chaines gratuites, VàD/VàDA). GCP dispose, en plus de ses énormes capacités d’investissement et de sa position incontournable sur les fenêtres payantes, d’une capacité d’absorption extrêmement importante en œuvres US. Elle est donc en mesure de conclure plusieurs output deals et d’assécher l’approvisionnement des autres télédiffuseurs ».

Le groupe […] indique que « l’engament souscrit, visant à limiter l’approvisionnement par C8 en blockbusters américains fédérateurs d’audience s’avère toujours nécessaire afin d’éviter que C8, s’appuyant sur les ressources de GCP, ne bouleverse les équilibres de la télévision gratuite ».

Évolution de la situation concurrentielle

Relations contractuelles entre GCP et les studios américains

- S’agissant des films

La position de GCP sur le marché d’acquisition de droits de films pour la télévision payante est toujours prépondérante : en effet, GCP dispose à ce jour de contrats cadres avec cinq des six studios américains de production et de distribution de films américains identifiés par l’ADLC dans sa décision n° 14-DCC-50 du 2 avril 2014 (Paramount/CBS, NBC Universal, 20Th Century Fox, Warner Bros., Walt Disney et Sony Pictures).

À date, à l’exception de GCP, seules les chaînes OCS ont conclu avec un studio américain un contrat cadre relatif aux droits de diffusion d’œuvres cinématographiques pour la télévision payante. Ce contrat a été signé en […] pour une durée de […] ans avec le studio Sony/Columbia. Pour mémoire, en 2012, les chaînes cinéma du groupe Orange avaient conclu des contrats cadres avec deux majors (Warner/New Line et MGM18).

En décembre 2016, le groupe Altice/SFR a indiqué avoir signé avec le studio NBC Universal un contrat cadre portant sur des droits de diffusion d’œuvres cinématographiques […]pour la télévision payante devant prendre effet en […] pour une durée de […] ans.

- S’agissant des séries

GCP a également conclu des accords cadres avec des majors américaines portant sur des droits de diffusion de séries américaines pour la télévision payante.

GCP est le seul groupe français à avoir conclu des contrats cadre avec les studios américains pour des droits de diffusion de séries récentes. En effet, OCS n’a de contrat cadre qu’avec une société américaine productrice de séries, HBO (contrat de […] ans), qui n’est pas considérée par l’ADLC comme un studio américain au sens des deux décisions n°12-DCC-100 et n°14-DCC-50, mais qui produit néanmoins des séries qui sont devenues stratégiques pour les chaînes19.

Cependant, à partir de […], GCP perdra le bénéfice du contrat cadre signé avec NBC/Universal, ce dernier ayant signé un nouveau contrat de […] ans avec le groupe Altice/SFR, qui comprend […] séries audiovisuelles par an.

Relations contractuelles entre les groupes éditeurs de chaînes en clair et les studios américains

L’accès aux films et aux séries américaines est primordial pour les chaînes gratuites. Le groupe […] précise dans sa réponse au questionnaire que « les films et les séries américaines restent un élément essentiel de la programmation de […] ». En 2015, cette chaîne a notamment consacré […] premières parties de soirée à des séries américaines. Ces séries réalisent de fortes audiences. Selon les informations fournies au Conseil par le groupe […], elles sont parmi les programmes diffusés par […] en première partie de soirée les plus rentables.

Afin de sécuriser leur approvisionnement en programmes américains, les principaux groupes éditeurs de chaînes en clair ont conclu des accords cadres avec des studios américains20, contrats qui concernent tant des œuvres cinématographiques que des séries.

Position du Conseil

GCP reste le seul groupe français en mesure de négocier de façon conjointe des droits de diffusion pour le marché de la télévision payante et pour le marché de la télévision gratuite et de faire jouer un effet de portefeuille vis-à-vis des studios américains. En effet, présent sur les deux marchés, il est le seul groupe diffusant des séries et des films dont les capacités financières lui permettent de sécuriser, via des contrats cadres, l’approvisionnement en œuvres américaines de l’ensemble de ses chaînes.

Au 31 décembre 2016, GCP a conclu cinq contrats cadres sur les six studios répertoriés par l’ADLC pour des droits de diffusion d’œuvres cinématographiques en 1ère ou 2ème fenêtre payante. De plus, il a conclu avec trois studios des contrats cadres pour la diffusion de séries américaines récentes.

GCP est en capacité de pouvoir faire jouer un effet de levier à partir de sa position sur le marché de la télévision payante, au bénéfice de son activité sur le marché de la télévision gratuite.

Cependant, on assiste à l’émergence d’une nouvelle concurrence sur le marché des droits de séries et de films américains pour la télévision payante : en effet, Altice/SFR détiendra à partir de […] un contrat cadre avec NBC/Universal. A cette date, GCP ne détiendra plus que quatre contrats cadres sur six avec des studios américains pour des droits de diffusion en télévision payante (OCS détenant par ailleurs un contrat cadre avec Sony).

En outre, les groupes TF1 et M6 ont négocié depuis plusieurs années des accords cadres avec les studios américains pour sécuriser l’approvisionnement en séries et films de leurs chaînes en clair. Ils ont chacun signé trois contrats cadres avec ces studios depuis […], qui arriveront à échéance entre […] et […].

Le Conseil considère que ces deux groupes, mais aussi le groupe France Télévisions, ont la capacité financière de contrecarrer le pouvoir de marché du groupe GCP. Par ailleurs, la signature de ces contrats revêt pour ces acteurs une importance stratégique primordiale, tant l’accès aux séries et films américains est essentiel pour l’équilibre du modèle économique de leurs chaînes en clair.

Enfin, cette concurrence effective dans le négoce de droits avec les studios américains, tant sur le marché gratuit que sur le marché payant, conjuguée à la force de négociation que détiennent ces studios, pourraient conduire à assouplir cet engagement, de manière à donner plus de latitude au groupe GCP dans ses négociations avec ces derniers.

Le Conseil est donc favorable à un allègement de cet engagement afin de permettre à GCP de pouvoir négocier des contrats cadres pour des droits de diffusion pour la télévision gratuite et pour la télévision payante avec deux studios américains, contre un seul aujourd’hui.

B. Engagements 2.2.1 relatif aux préachats de films EOF

Le groupe Canal Plus s’engage à « ne pas procéder au préachat de droits de diffusion en télévision payante et en télévision en clair pour le même film EOF, pour plus de 20 films au cours d’une même année calendaire dont :

- Au maximum 2 films d’un devis de plus de 15 millions d’euros ;

- Au maximum 3 films d’un devis compris entre 10 et 15 millions d’euros ;

- Au maximum 5 films d’un devis compris entre 7 et 10 millions d’euros.

Il est précisé que pour les films EOF ayant reçu l’agrément des investissements ou une autorisation de production délivrés par le Centre national du cinéma et de l’image animée à partir du 1er décembre 2011 et ayant fait l’objet d’un préachat de droits de diffusion en télévision payante par les Parties en année N, toute acquisition (hors préachat) par les Parties de droits de diffusion en clair de ces mêmes films pour une diffusion devant intervenir avant l’expiration d’un délai de 72 mois après leur sortie en salle sera comptabilisée dans le plafond de l’année N et selon la répartition définie au présent engagement 2.2.1. Toutefois, tel ne sera pas le cas si, à la date de l’acquisition de ces droits de diffusion en clair par les Parties, un tiers détient les droits de diffusion en 1ère fenêtre en clair et un droit de préemption ou de priorité pour les diffusions ultérieures.

La mention de l’année calendaire fait référence à l’année à retenir pour le calcul des plafonds du présent engagement 2.2.1. L’année N à retenir est celle du premier préachat de droits de diffusion en télévision payante ou en clair intervenu sur un film EOF. Ainsi si plusieurs préachats interviennent sur un même film EOF en année N et N+1 (hypothèse d’un tournage à cheval sur deux années), ce film est intégré pour le calcul du plafond en année N.

Tout préachat ou achat de droits de diffusion en télévision payante et en télévision en clair pour le même film EOF feront l’objet de contrats distincts communiqués au Mandataire ».

Objectif de l’engagement

Cet engagement vise à éviter que GCP ne s'appuie sur le pouvoir de marché qu'il détient en tant que principal acheteur de droits de diffusion en télévision payante de films EOF pour acquérir des droits de diffusion en clair dans des conditions qui fausseraient le jeu de la concurrence avec les autres chaînes en clair.

Le plafonnement du nombre de films EOF dont GCP peut préacheter à la fois les droits payants et les droits en clair permet de répondre à ces risques potentiels. Il garantit que l'effet de levier ne puisse être exercé sur une part significative des droits et que GCP ne puisse donc fausser le jeu concurrentiel sur les marchés de la télévision gratuite, en asséchant le nombre de films disponibles pour les chaînes en clair concurrentes.

Mise en œuvre de l’engagement

GCP indique avoir respecté chaque année cet engagement depuis sa mise en œuvre en 2012.

Position de GCP

GCP demande la levée totale de cet engagement.

Selon GCP, la suppression de toute limite au nombre de films EOF dont il peut coupler le préachat des droits de diffusion en clair et en payant n’entrainerait pas d’effets anticoncurrentiels. En effet, GCP considère qu’il n’a ni la capacité ni l’incitation à mettre en œuvre un effet de levier sur le marché du préachat des droits de diffusion des films EOF.

GCP souligne que les capacités limitées de financement de C8 « ne lui permettent pas d’acquérir une première fenêtre de diffusion en clair pour les films les plus attractifs et elle est évincée du marché des deuxième et troisième fenêtres de diffusion du fait des pratiques de couplage mises en œuvre par les groupes historiques »22.

Par ailleurs, le groupe estime que les producteurs français dépendent pour le financement des films porteurs, c’est-à-dire au devis élevé et pouvant garantir de fortes audiences, autant de GCP que des groupes de télévision gratuite.

Position des acteurs auditionnés par le Conseil

La très grande majorité des acteurs que le Conseil a interrogés sur la pertinence d’un maintien ou d’une levée totale ou partielle de cet engagement ont demandé sa reconduction à l’identique. […] et les groupes […] et […] en demandent le renforcement alors que […] en demande l’aménagement.

[…] et les groupes […] et […] considèrent que le nombre de films pouvant être négociés par GCP conjointement pour la télévision payante et pour la télévision gratuite devrait être réduit.

[…] « sollicite la réduction de ce plafond à 10 films ». […] considère « qu’il ne doit pas y avoir de seuil de tolérance en-deçà duquel GCP pourrait effectuer des achats liés ». De même, le groupe […] demande une « absence totale d’achats couplés droits payants/droits gratuits sur une même œuvre, le tout garanti par un engagement strict de séparation des équipes de négociation et d’achat, et cela pour une durée de 5 ans renouvelable. Si l’Autorité n’entendait pas aller dans cette voie, […] demande que le plafond d’œuvres soit porté à dix films par an, dont un seul film au devis supérieur à 15 M€, un film d’un devis compris entre 10 et 14 M€ et deux films entre 7 et 10 M€ » et cela pour une durée d’au minimum 5 ans renouvelable.

[…] s’est déclaré en faveur d’un aménagement de cet engagement. […] préconise, pour les films pour lesquels aucune chaîne en clair n’a manifesté d’intérêt pour intervenir en tant que préfinanceur, de ne pas limiter le nombre de films pouvant être négociés conjointement pour des droits gratuits et payants. En revanche, pour les films qui suscitent l’intérêt de plusieurs diffuseurs en clair, […] se dit favorable au maintien de l’injonction.

Evolution de la situation concurrentielle

Le pouvoir de marché du groupe Canal Plus dans la production de films français

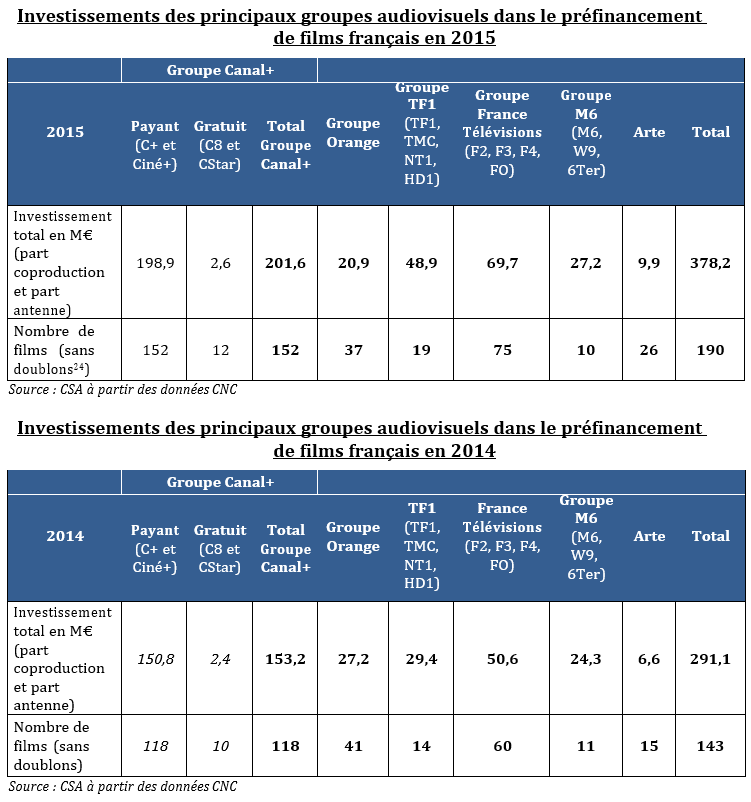

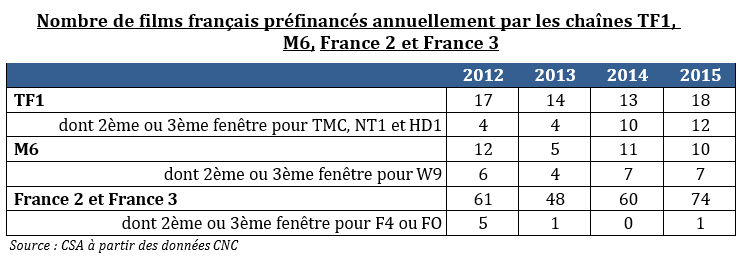

En 2015, sur les 378 M€ investis dans le préfinancement de films français23 par l’ensemble des groupes audiovisuels, 53 % étaient apportés par les chaînes cinéma de GCP, Canal+ ou Ciné+ (soit 199 M€).

En 2015, sur les 300 films français produits, 51 % étaient préfinancés par les chaînes Canal+ et/ou Ciné+ (152 films).

En 2014, GCP avait couvert 53 % de l’ensemble des sommes investies dans le préachat de films français et avait préacheté 46 % des films français produits.

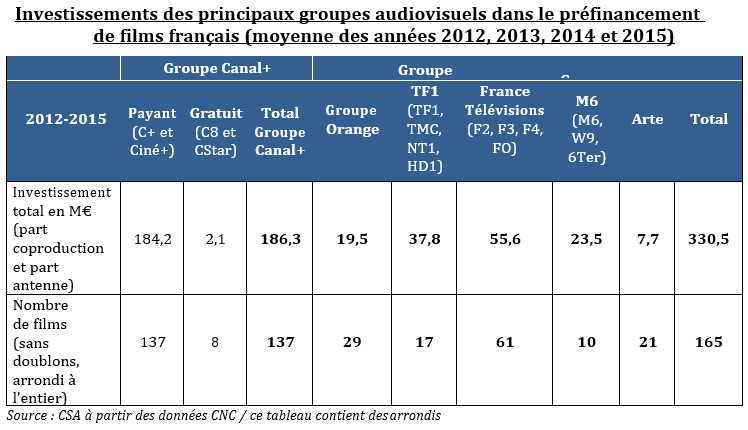

En moyenne de 2012 à 2015, les investissements de GCP dans le préfinancement de films français représentaient 56 % du total des investissements réalisés par l’ensemble des principaux groupes audiovisuels. Sur cette même période, en moyenne, 51 % des films français étaient préachetés par les chaînes Canal+ ou Ciné+.

En 2014 et 2015, les investissements de GCP dans le préfinancement de films français pour ses chaînes payantes sont supérieurs à ceux effectués par l’ensemble des chaînes gratuites. Ces dernières ont investi 158 M€ en 2015 et 113 M€ en 2014, tandis que les chaînes Canal+ et Ciné+ ont investi 199 M€ en 2015 et 151 M€ en 2014.

Les différences de niveaux d’investissement, en nombre de films et en valeur, entre les chaînes payantes du groupe Canal Plus et les chaînes historiques en clair sont, selon le Conseil, l’une des caractéristiques du marché qui confère au groupe Canal Plus un avantage concurrentiel pour l’acquisition de films EOF pour la télévision gratuite.

En effet, alors que les chaînes cinéma Canal+ et Ciné+ ont investi 199 M€ dans le préachat de films français pour la télévision payante en 2015, les groupes TF1 et M6 n’ont investi respectivement que 49 M€ et 27 M€ dans le préachat et les parts de coproduction de films français. Le premier investisseur parmi les groupes dits historiques en clair est France Télévisions, avec environ 70 M€ d’investissements au total pour France 2, France 3 et France 4.

Au-delà des différences de niveaux d’investissements, la concurrence entre les chaînes en clair pour le préfinancement de films EOF aux devis élevés et jugés porteurs car pouvant garantir de fortes audiences est beaucoup plus développée que dans le secteur de la télévision payante, où seules les chaînes OCS sont en concurrence avec GCP pour ce type de films.

Or, les investissements des chaînes cinéma d’Orange dans le préfinancement du cinéma français (21 M€ en 2015) sont sans commune mesure avec ceux réalisés par les chaînes Canal+25 (179 M€ en 2015), ce qui les limite dans leur capacité à préfinancer les films les plus porteurs. Ainsi, en 2015, sur les 26 films EOF agréés au devis supérieur à 10 M€, aucun n’a été préacheté par OCS et tous l’ont été par les chaînes Canal+.

En revanche, les droits de diffusion de la première fenêtre gratuite préachetés pour ces 26 films au devis supérieur à 10 M€ se répartissent entre un plus grand nombre d’acteurs : 9 ont été acquis par TF1 (dont cinq deuxièmes fenêtres pour TMC ou NT1), 5 par M6 (dont trois deuxièmes fenêtres pour W9), 9 par France Télévisions (France 2 ou France 3).

C8 a acquis la deuxième fenêtre de cinq de ces films.

À ce stade, il est important de rappeler que la présence d’une chaîne gratuite dans le plan de financement d’un film lui permet de négocier des premières, deuxièmes ou troisièmes fenêtres de diffusion, lui garantissant ainsi la programmation sur son antenne de films récents, rares26 et souvent gages de bonnes audiences lors de leur diffusion27.

Par ailleurs, malgré le nombre important de films produits chaque année en France, la production hexagonale se caractérise, selon le groupe […] dans sa réponse adressée au Conseil, par « une pénurie de projets qui correspondent aux lignes éditoriales de ces chaînes, ce qui engendre une concurrence exacerbée ».

Les responsables des chaînes gratuites investissant dans la coproduction ou le préachat de films français EOF que le Conseil a auditionné ont tous dénoncé l’effet de levier mis en œuvre par GCP dans la négociation des préachats des films les plus porteurs.

Ainsi […], dans sa réponse au questionnaire envoyé par le Conseil, constate « depuis 2012 et l’arrivée au sein de GCP des chaînes gratuites D8 et D17, un durcissement des négociations [au stade du préachat] résultant des pratiques imputables au GCP, en raison de l’effet de levier mis en œuvre par Canal Plus : du fait de sa position incontournable sur le marché de l’acquisition des droits et de sa présence tant sur le gratuit que sur le payant, GCP a menacé à plusieurs reprises de se retirer des plans de financement de films si ses nouvelles chaînes, et notamment C8, n’obtenaient pas, au stade du préachat, un couloir de diffusion. Ces pratiques ont porté préjudice aux chaînes de la TNT de […], et notamment […] laquelle a été évincée des négociations relatives au préachat à plusieurs reprises ».

Investissements de D8 dans le préachat de films français

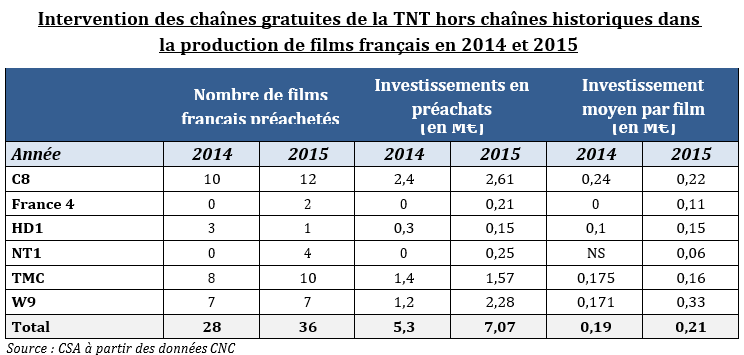

Parmi les chaînes de la TNT hors chaînes historiques, C8 est la chaîne la plus active en matière d’investissement dans le cinéma français en 201528.

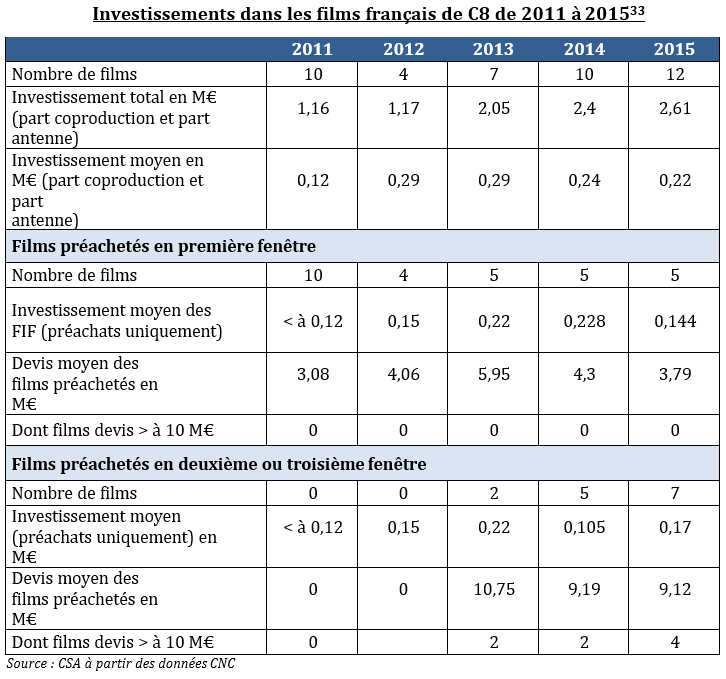

Outre l’intérêt que C8 manifeste pour le cinéma depuis sa création, ses investissements dans les films, en constante augmentation depuis 2011, résultent également du niveau de ses obligations conventionnelles en faveur de la production cinématographique et du dynamisme de son chiffre d’affaires.

En effet, d’après les termes de sa convention, C8 doit consacrer 3,2 % de son chiffre d’affaires à la production d’œuvres cinématographiques européennes, dont 2,5 % à des œuvres cinématographiques EOF. Par ailleurs, 65 % de ces investissements doivent être consacrés à des préachats.

En 2015, le chiffre d’affaires de C8 est le plus élevé parmi les chaînes de la TNT gratuite hors chaînes historiques. Parmi ces dernières, elle est une des seules chaînes dont le chiffre d’affaires n’a pas enregistré de baisse annuelle entre 2012 et 201529

Chiffre d’affaires en 2015 des chaînes de la TNT gratuite hors historiques

(En M€)

[…]

C8 diffuse peu de films EOF inédits et peu de films récents. Ainsi, sur les 68 films EOF diffusés en 2015, 2 étaient inédits en clair, 2 ont été diffusés en 2ème fenêtre gratuite et un en troisième fenêtre30. Seuls 25 films parmi les films diffusés en 2015 sur C8 (dont 5 films EOF) étaient sortis en salles depuis 2010.

L’accès à ces films inédits et récents est primordial pour C8, et cela d’autant plus que, compte tenu de la mise en œuvre par les chaînes hertziennes historiques des droits de priorité et de préemption31 qu’elles ont négociés pour les films qu’elles ont préachetés, l’accès aux films récents préfinancés par ces chaînes est limité pour les chaînes gratuites de GCP32.

Face à la difficulté d’acquérir des films inédits ou récents, C8, qui n’était pas assujettie à l’époque aux obligations réglementaires d’investissements en préachats, avait amorcé en 2010 une stratégie de préachats en première fenêtre, via sa filiale de coproduction Direct Productions. Compte tenu de ses capacités financières limitées, ses investissements ne s’étaient portés en 2011 et 2012 que sur des films aux devis peu élevés et qui n’avaient aucun autre financement des chaînes en clair.

En 2013, la stratégie de la chaîne a évolué. C8 a souhaité également investir en préachats de droits de diffusion pour des deuxièmes et troisièmes fenêtres de films porteurs pour lesquels elle n’avait pas acquis la première fenêtre (sans part de coproduction).

Cette nouvelle stratégie a permis à C8, pour un niveau d’investissement mesuré (170 000 € en moyenne en 2015), de pouvoir diffuser des films relativement récents en deuxième ou troisième fenêtre gratuite (soit généralement entre le 47ème et le 50ème mois après leur sortie en salles).

Elle a également permis à C8 de pouvoir intervenir dans des films aux devis élevés (4 films préachetés en deuxième ou troisième fenêtre dont le devis était supérieur à 10 M€ en 2015) et donc potentiellement porteurs, sans investir massivement dans le préachat de la première fenêtre de ces films. À titre d’exemple, en 2015, C8 a investi 300 000 € en préachat pour la deuxième fenêtre de diffusion du film La folle légende de Max et Léon de Jonathan Barre, dont le devis est de 11,5 M€ ; par comparaison, TF1 a investi 2,6 M€ pour la première fenêtre de diffusion gratuite de ce film (2 M€ en part coproducteur et 0,6 M€ en préachat/part antenne).

Le préfinancement de la deuxième ou de la troisième fenêtre gratuite, qui permet d’avoir un accès privilégié à des films récents, est également pratiqué par les autres chaînes de la TNT hors chaînes historiques. TMC, NT1 ou HD1 préachètent ainsi tous les ans un nombre non négligeable de 2ème ou 3ème fenêtres de films coproduits par TF1 et dont cette chaîne a acquis la première fenêtre de diffusion en clair. W9 a adopté la même stratégie sur l’essentiel des films coproduits par M6 ; France 4 l’a également fait, mais dans une moindre mesure, sur les films coproduits par France 2 ou France 3. Ces chaînes gratuites, qui préachètent les premières fenêtres de diffusion en clair des films qu’elles coproduisent, pour des montants souvant élevés34, sont en bonne position pour négocier auprès du producteur du film des deuxièmes ou troisièmes fenêtres au bénéfice des autres chaînes en clair de leur groupe. Cependant, cette stratégie, qui traduit le pouvoir de négociation de ces groupes, concerne un nombre de films relativement limité : 18 films en 2015 pour TF1, 10 films pour M6.

La capacité de GCP à obtenir la deuxième ou troisième fenêtre en clair au bénéfice de C8 ou CStar est bien plus forte, dans la mesure où les Chaînes Canal+ ont préacheté 128 films en 2015.

Position du Conseil

Dans son avis n° 2014-2 du 12 février 2014 à l’Autorité de la concurrence en réponse à la saisine relative à la notification de l’acquisition des sociétés Direct 8, Direct Productions, Direct Digital et Bolloré Intermedia par les sociétés Vivendi et Groupe Canal Plus, le Conseil a considéré que « le faible niveau des investissements qui sont actuellement réalisés par D8 ne démontre pas que le groupe Canal Plus n’a ni la capacité, ni l’incitation d’exercer un effet de levier afin d’acquérir les films EOF les plus attractifs, en tentant, d’une part, de coupler les achats pour la télévision payante et la télévision gratuite, et d’autre part, d’obtenir pour ces chaînes des conditions plus favorables ».

Comme le relève GCP, C8 ne dispose pas de la capacité financière à investir dans des premières fenêtres de films porteurs, ou alors seulement sur un nombre très restreint de films.

Cependant, l’enjeu principal pour C8 est de pouvoir accéder aux deuxièmes ou troisièmes fenêtres en clair des films porteurs, afin de proposer des films en mesure d’apporter de larges audiences. GCP considère que sa capacité à négocier ces fenêtres de diffusion est limitée, compte tenu des pratiques de couplage mises en œuvre par les groupes TF1 et M6 (et dans une moindre mesure France Télévisions), qui, lorsqu’ils négocient la première fenêtre pour leur chaîne mère, négocient conjointement les deuxièmes ou troisièmes fenêtres pour leurs autres chaînes en clair.

L’avantage concurrentiel dont disposent les chaînes en clair historiques sur GCP pour la négociation des deuxièmes et troisièmes fenêtres au bénéfice de leurs filiales est toutefois limité par le pouvoir de marché du groupe Canal Plus. Ce dernier résulte de l’ampleur des investissements de GCP en volume et en valeur dans le cinéma français, du degré de concurrence significatif entre les chaînes historiques pour l’acquisition de films EOF et, plus largement, des relations de dépendance des producteurs vis-à-vis de GCP. Les producteurs d’œuvres cinématographiques sont en effet dans une position où il leur est difficile de refuser de négocier avec GCP le couplage de droits de diffusion de films EOF porteurs pour la télévision payante et pour la télévision gratuite et, plus particulièrement, de refuser de céder les deuxièmes ou troisièmes fenêtres au bénéfice de C8 ou CStar : ce refus pourrait obérer, soit le préfinancement de la fenêtre payante soit leur capacité à obtenir de GCP des financements pour leurs projets de films plus modestes, au budget plus réduit, sans participation des chaînes en clair, pour lesquels le financement de GCP est primordial, voire vital.

L’Autorité de la concurrence, dans sa décision 12-DCC-50, relevait d’ailleurs que, sur le marché de l’acquisition de films EOF, « la forte atomicité des producteurs et l’importance de leurs besoins de financement placent les producteurs français dans une situation de dépendance face à GCP, qui jouit d’un quasi monopsone sur le marché du préachat. […] Un refus de financement de sa part entraine dans la majorité des cas l’abandon du projet du film »35.

Le Conseil est donc favorable au maintien de cet engagement, qui est une condition nécessaire à l’équilibre du marché du préachat de films EOF pour les chaînes en clair.

C. Engagement 2.2.2 relatif aux clauses de préemption

Le groupe Canal Plus s’engage à « renoncer à toute clause de préemption au bénéfice des chaînes concernées associée à la diffusion d’un film d’expression originale française dès lors qu’elles n’auraient pas préacheté le droit relatif à la première diffusion en clair de ce film ».

Objectif de l’engagement

Cet engagement a pour objectif de s’assurer que GCP n’utilise pas sa position sur le marché amont du préachat d’œuvres cinématographiques EOF pour négocier, au bénéfice des chaînes C8 et CStar, des droits de préemption qui ne seraient pas conformes aux usages du marché.

Dans sa décision 14-DCC-50 du 2 avril 2014, l’ADLC précise que « l’acquisition par GCP de tels droits [droits de préemption] alors qu’il ne préachèterait pas les droits de diffusion de films inédits en 1ère fenêtre en clair serait singulière par rapport aux usages du marché. En effet, de telles acquisitions priveraient les concurrents ayant investi dans la 1ère fenêtre de diffusion d’une modalité de protection de leurs droits »36.

Position de GCP

GCP demande la levée totale de cet engagement.

Il considère que ses chaînes gratuites se trouvent « évincées des deuxième et troisième fenêtres de diffusion du fait de la stratégie de couplage des groupes historiques et de l’interdiction de toute activation de clause de préemption pour les films dont elles n’ont pas pu préacheter la première fenêtre »37.

De plus, GCP relève que « les effets de levier mis en œuvre par les groupes historiques de la télévision gratuite au bénéfice de leurs autres chaînes TNT sont décuplés par les droits de préemption qu’ils détiennent sur les films de catalogue. Non seulement C8 est privée des films EOF les plus attractifs du fait des engagements mais elle n’a pas non plus accès aux films de catalogue les plus générateurs d’audience (y compris lorsque ces films font partie du catalogue de StudioCanal) du fait des droits de préemption ».

Position des acteurs interrogés par le Conseil

L’ensemble des acteurs que le Conseil a interrogés ont demandé la reconduction à l’identique de cet engagement, à l’exception de […], qui en demande le renforcement, en interdisant la possibilité de négocier des droits de préemption y compris lorsqu’est préachetée la première fenêtre en clair du film.

Les responsables du groupe […] considèrent que « dans le respect des règles du marché, D8/C8 ne peut détenir de droits de préemption que sur les films qu’elle a coproduits via sa filiale » et donc que « GCP n’a pas vocation à réclamer un droit de préemption au bénéfice de D8/C8 pour des films EOF que sa filiale D8 Films n’aurait pas coproduits ».

Evolution de la situation concurrentielle

La présence dans les contrats de coproduction ou de préachat de clauses de préemption est perçue par leurs bénéficiaires comme une juste contrepartie de leurs investissements élevés dans la production d’œuvres cinématographiques.

Originellement, seule la chaîne « mère » appartenant à un groupe dont la filiale de production intervenait en tant que coproducteur des œuvres qu’elle avait préachetées pouvait bénéficier des clauses de priorité et de préemption. En effet, ces dernières étaient négociées uniquement dans les contrats de coproduction signés par la filiale de production des chaînes hertziennes historiques (TF1 Production, France 2 Cinéma, France 3 Cinéma et M6 Films).

Avec la constitution à partir de 2005 de groupes audiovisuels regroupant plusieurs chaînes en clair, le bénéfice de ces clauses a été étendu de leurs chaînes mères à leurs autres chaînes en clair, y compris lorsque ces dernières ne participent pas au préfinancement de l’œuvre.

En outre, certaines chaînes filiales peuvent également être les bénéficiaires directs de ces clauses lorsqu’elles négocient les contrats de préachat de deuxièmes ou troisièmes fenêtres de diffusion, sans pour autant que leur groupe intervienne en tant que coproducteur. Ces clauses figurent ainsi dans l’intégralité des contrats de préachat signés entre 2011 et 2014 par W9 (soit 23 films38), alors même que cette chaîne n’est jamais intervenue en tant que coproducteur, rarement en tant que préacheteur de premières fenêtres de diffusion, et que ses investissements en préachats sont très inférieurs à ceux consentis par les chaînes en clair historiques. En revanche, TMC, NT1, HD1 et France 4 ne négocient pas de clauses de priorité et de préemption dans leurs contrats de préachats de 2ème ou 3ème fenêtre. Ces clauses ne sont négociées que pour les films pour lesquels elles ont préacheté la première fenêtre de diffusion en clair39.

Actuellement, les chaînes filiales des chaînes hertziennes dites historiques bénéficient donc des clauses de priorité et de préemption, soit indirectement parce qu’elles ont été négociées par leur chaîne mère, soit, ce qui est plus rare, directement dans des contrats de préachats souvent négociés de façon groupée avec les chaînes hertziennes historiques de leur groupe.

C8 bénéficie directement de ces clauses lorsqu’elle préachète les premières fenêtres en clair d’œuvres cinématographiques. En revanche, elle ne peut bénéficier des droits de préemption qui auraient été négociés par des chaînes du groupe GCP, à l’instar des filiales de TF1 ou de M6, puisque ni les chaînes Canal+ ni Ciné+ n’inscrivent des clauses de préemption dans leurs contrats de préachats40.

Position du Conseil

Le Conseil considère que la présence de clauses de préemption dans les contrats de coproduction ou de préachat n’est justifiée que lorsque l’intervention financière du diffuseur est primordiale pour la mise en production du film. En effet, cet avantage donné à la chaîne qui préachète ou coproduit la première fenêtre est la contrepartie du risque qu’elle a pris et du niveau de son investissement, ce dernier étant toujours nettement supérieur à celui consenti pour des deuxièmes ou troisièmes fenêtres de diffusion.

Le Conseil considère donc que le bénéfice de ces clauses de préemption devrait être réservé au seul diffuseur qui préachète la première fenêtre de diffusion en clair. Il est donc favorable au maintien de cet engagement.

Cependant, cette position est conditionnée à la décision de l’ADLC concernant la plainte de GCP contre les pratiques systématiques d’inclusion des clauses de priorité et de préemption dans les contrats de préfinancement des groupes TF1, M6 et France Télévisions. En effet, si l’ADLC ne remettait pas en cause les pratiques d’inclusion de ces clauses dans les contrats de préachats de 2ème et 3ème fenêtres de diffusion, cet engagement ne serait plus justifié.

D. Engagement 2.3 relatif aux conditions d’approvisionnement de C8 et CStar en droits de diffusion de films de catalogue EOF détenus par StudioCanal

Le groupe Canal Plus s’engage à « limiter l’acquisition de films de catalogue EOF par D8 et D17 auprès de StudioCanal à 36 % du volume de leurs acquisitions totales de films de catalogue EOF et à 41 % de leur valeur de ces acquisitions. […]

Pour la mise en œuvre de cet engagement, les parties s’engagent également : à ne pas accorder des conditions discriminatoires et préférentielles aux chaines concernées pour l’acquisition de films français de catalogue détenue par StudioCanal ; à limiter à 6 mois la durée de cession aux chaînes concernées des films français de catalogue commercialisés par StudioCanal ».

Objectif de l’engagement

Dans sa décision 14-DCC-50 du 2 avril 2014, l’ADLC précise que « s’agissant des films de catalogue EOF, il est nécessaire d’assurer que la concentration n’aboutisse pas à verrouiller l’accès des chaînes en clair indépendantes qui ne sont pas adossées à un grand groupe audiovisuel au portefeuille de droits détenus par StudioCanal »41. « Enfin, les engagements comportent des dispositions visant à interdire à GCP tout comportement discriminatoire dans la vente de films de catalogue EOF à D8 et D17 consistant en particulier à leur accorder des conditions préférentielles. Une mesure est également prévue afin d’éviter tout achat par D8 et D17 des droits vendus par StudioCanal pour une période excédant 6 mois, ce qui correspond à la pratique du marché et permettra de garantir que la nouvelle entité ne puisse faire obstacle à une circulation normale des droits »42.

Mise en œuvre de l’engagement

GCP a respecté cet engagement en utilisant pleinement la souplesse qui lui a été accordée par l’ADLC dans sa décision 14-DCC-50 du 2 avril 2014, qui consiste à accepter une marge de variation des acquisitions de 4 points par rapport aux plafonds retenus, variations qui doivent être corrigées l’année suivante.

Position de GCP

GCP considère que « la suppression de toute limite aux quantités de films de catalogue que D8 et D17 pourraient acquérir dans la catalogue StudioCanal n’emporte pas d’effets anticoncurrentiels, ni à l’encontre des chaînes gratuites historiques (qui bénéficient des droits de préemption sur la quasi-totalité des films de catalogue les plus attractifs), ni même à l’encontre des chaînes de la TNT non adossées à un groupe historique (qui n’ont besoin que d’un nombre limité de films de catalogue représentant une proportion minime du nombre total de films de catalogue disponibles sur le marché43)». GCP précise en effet que ces dernières, en l’espèce NRJ12, Chérie 25 et Numéro 23, n’ont acheté auprès de StudioCanal que […] films EOF en 2015, films qu’« elles n’auraient pas de difficulté à acheter dans les catalogues de TF1 International (600 films), Gaumont (800 films), Film Distribution (800 films) et de SND (700 films) »44.

Position des acteurs

L’ensemble des acteurs que le Conseil a interrogés ont demandé la reconduction de cet engagement à l’identique voire son renforcement.

Ainsi, le groupe […] demande que les contraintes d’auto-approvisionnement de C8 et CStar auprès de StudioCanal soient renforcées et « sollicite que soit introduite une clause d’audience dans cette disposition. […] sollicite une restriction supplémentaire pour D8 dans l’achat des films les plus puissants du catalogue StudioCanal en introduisant une clause d’audience qui réglementerait le volume de titres achetés au-delà d’un certain seuil d’audience. Alternativement, |…] sollicite une révision de cet engagement de sorte que les plafonds de 36 % et de 41 % soient significativement revus à la baisse ». Sur ce dernier point, il est rejoint par le groupe […].

Pour sa part, […] demande à ce que la limitation d’auto-approvisionnement soit abaissée à 36 % en valeur (contre 41 % actuellement).

Évolution de la situation concurrentielle

StudioCanal possède toujours le premier catalogue de droits de films EOF. Sur un catalogue total de […] films à fin 2016, […] sont des films français. Ce catalogue est par ailleurs constitué de films relativement anciens puisque, sur ces […] films, seuls […] % (soit […] films) ont été produits après l’an 2000.

C8 et CStar diffusent chaque année un nombre relativement important de films EOF non inédits. En effet, C8 est la chaîne gratuite qui diffuse le plus de films français non inédits, soit 66 en 2015. À titre de comparaison, le nombre de films EOF non inédits diffusés en 2015 était de 52 sur TMC, de 48 sur W9, de 44 sur France 3 et NRJ12, de 43 sur NT1, de 38 sur France 2, 34 sur TF1 et de 26 sur M6.

Néanmoins, d’après les responsables des groupes […], l’accès au catalogue de StudioCanal est essentiel pour la programmation cinématographique des chaînes gratuites de leur groupe.

[…] indique ainsi dans sa réponse au questionnaire du Conseil qu’en 2015 « 20 % des films EOF et européens de première partie de soirée sur les chaînes de la TNT sont issus du catalogue StudioCanal (W9, TMC, NT1, C8, C17, F4, NRJ12, N23, 6ter, Chérie 25 et HD1) » et que cette filiale de GCP est le premier fournisseur de films de catalogue du groupe […], avec un total de 243 films achetés sur la période 2012-2015.

Le groupe […] précise pour sa part dans sa réponse qu’il s’approvisionne à hauteur de 30 % auprès de StudioCanal pour l’acquisition de films de catalogue.

D’après les réponses aux questionnaires du Conseil, en 2015, […] films EOF ont été acquis auprès de StudioCanal par l’ensemble des chaînes en clair, pour un total de […].

Position du Conseil

Cet engagement a eu pour effet de garantir l’accès des chaînes indépendantes au catalogue de StudioCanal, comme le souhaitait l’ADLC.

Le Conseil considère plus largement que la mise en œuvre de cet engagement permet à l’ensemble des chaînes gratuites d’avoir plus aisément accès à un catalogue qui leur est essentiel pour constituer leur offre cinématographique.

Par ailleurs, dans son avis n° 2012-11 du 22 mai 2012 à l’ADLC sur la notification de l’acquisition des sociétés Direct 8, Direct Productions, Direct Digital et Bolloré Intermedia par les sociétés Vivendi Universal et Groupe Canal Plus, le Conseil estimait que « du fait de l’appartenance au même groupe que les chaînes payantes du groupe Canal Plus et StudioCanal, Direct 8 et Direct Star sont susceptibles de bénéficier de conditions plus favorables que leurs concurrentes pour l’acquisition de films de catalogue ».

Comme en 2014, il apparait utile au Conseil que le négoce de droits de films EOF de catalogue puisse se faire dans des conditions de marché compte tenu notamment des obligations de diffusion de films EOF auxquelles sont soumises les chaînes de télévision.

Le Conseil est donc favorable au maitien de cet engagement.

E. Engagement 2.4 relatif aux droits de diffusion d’événements d’importance majeure

Le Groupe Canal+ s’engage « à céder, pour une diffusion en clair, les droits portant sur les Événements Sportifs d’Importance Majeure qu’elles ont acquis, qui ne seraient pas diffusés en clair sur le service audiovisuel Canal+ et que D8 ou D17 (devenues C8 et CStar) souhaiterait diffuser, dans le cadre d’une mise en concurrence de tous diffuseurs intéressés, au candidat présentant la meilleure offre sur la base de critères économiques objectifs, transparents et non discriminatoires, dans le cadre de la procédure prévue au point 2.5 des présents engagements ».

Objectif de l’engagement

L’Autorité indiquait qu’« en ce qui concerne les événements sportifs d’importance majeure, le rétablissement d’une concurrence suffisante suppose de maintenir la situation préexistant à l’opération selon laquelle GCP était juridiquement contraint de proposer ces droits aux opérateurs de télévision gratuite pour assurer leur diffusion en clair lorsqu’il ne pouvait l’assurer lui-même sur les plages en clair de la chaîne Canal+ »46.

Mise en œuvre de l’engagement

Dans sa réponse au questionnaire du Conseil en date du 18 novembre 2016, GCP déclare que cet engagement « n’a jamais trouvé à s’appliquer sur la période 2012-2015 car C8 et CStar ne se sont jamais positionnés pour l’achat de droits en clair portant sur des événements sportifs d’importance majeure détenus par GCP ».

[…]

Position de GCP

GCP explique que, l’engagement n’ayant jamais trouvé à s’appliquer, il est inopérant et doit donc être levé.

GCP entend démontrer que sa position sur le marché de l’acquisition de droits sportifs a évolué de telle sorte qu’il ne dispose plus d’une position prépondérante sur les marchés des compétitions régulières, notamment de football, et n’est donc pas en mesure d’utiliser sa position comme un levier sur le marché des droits des événements d’importance majeure47.

GCP constate que, depuis 2014, « beIN SPORTS a continué à se constituer un large portefeuille de droits et exerce une pression concurrentielle croissante sur GCP »48. Ce catalogue comprend notamment une partie des droits de la Ligue 1 ainsi que les droits de retransmission exclusifs de trois des quatre championnats étrangers majeurs (Bundesliga, Serie A et Liga), les droits de 18 matchs de l’Euro 2016 de football, l’intégralité de la Ligue des champions de 2015 à 2018 et des deux prochaines Coupes du Monde de football. En outre, le catalogue de beIN SPORTS s’est enrichi de droits de compétitions majeures d’autres disciplines, telles que le handball (Championnat d’Europe de 2016 à 2018 et Championnats du Monde de 2015 à 2017), le rugby (Coupe d’Europe de Rugby à XV de 2014 à 2018) et le tennis (tournois de Wimbledon de 2014 à 2018, ATP World Tour de 2014 à 2018, Coupe Davis de 2016 à 2022).

Par ailleurs, SFR/Altice a remporté les droits de la Premier League (le quatrième championnat étranger majeur de football) et « acquiert d’autres droits dans des sports variés afin de proposer une offre sportive complète sur ses cinq chaînes Sport »49.

Il en résulte que la majorité des droits des compétitions sportives régulières les plus attractives ne sont plus détenus par GCP. Par ailleurs, GCP souligne qu’à date, le groupe ne détient plus aucun droit d’événement d’importance majeure50.

En conséquence, GCP considère que « les engagements 2.4 et 2.5 ne correspondent plus à une préoccupation d’atteinte avérée à la concurrence. GCP n’a pas la capacité, puisqu’il ne détient plus de droits relatifs à la diffusion d’événements sportifs d’importance majeure, ni l’incitation à mettre en œuvre une stratégie de verrouillage »51.

Position des acteurs

En grande majorité, les acteurs auditionnés par le Conseil indiquent que GCP bénéficie toujours d’une position dominante sur le marché amont de l’achat de droits sportifs au niveau national. Ils ne relèvent pas de changement significatif depuis 2014.

BeIN SPORTS est identifié comme le concurrent principal de GCP, mais plusieurs acteurs soulignent l’instabilité de son modèle économique. De plus, certains acteurs considèrent que la politique d’acquisitions de beIN SPORTS tend à devenir moins agressive que par le passé. Ainsi, dans sa réponse au questionnaire du Conseil en date du 6 décembre 2016, le groupe […] juge que beIN SPORTS chercherait en premier lieu « à rationaliser et sécuriser les droits détenus plutôt que d’investir dans de nouveaux droits, et à optimiser sa distribution ».

Concernant l’acquisition d’Eurosport par le groupe Discovery Communications, la majorité des acteurs interrogés indiquent que cette opération est de nature à modifier le marché compte tenu de la dimension internationale et de la surface financière de ce groupe. Cependant, lors de son audition, […]. Au cours de leurs auditions, le groupe […] et […]52 ont toutefois souligné que la distribution exclusive de la chaîne Eurosport dans les offres de GCP était de nature à restreindre la pression concurrentielle qu’elle pourrait exercer sur les chaînes du groupe Canal Plus.

L’ensemble des acteurs interrogés relèvent la stratégie volontariste du groupe SFR/Altice sur le marché des droits sportifs ainsi que ses capacités financières importantes. Néanmoins, certains acteurs précisent que la stratégie du groupe en matière d’acquisitions de droits sportifs reste incertaine. À ce jour, le groupe n’a fait l’acquisition que d’un seul droit sportif premium (les droits de la Premier League anglaise pour […] M€ par an pour la période 2016-201953), mais n’a pas pris part aux appels d’offre […]54.

Les acteurs interrogés constatent l’appétence du public pour les services OTT mais beaucoup relèvent que ce mode de diffusion est peu adapté à la diffusion en direct d’événements sportifs, notamment pour des raisons techniques liées à la qualité de l’image. Pour l’heure, les principales offres de sports en OTT disponibles en France ne sont pas des services distribués spécifiquement en OTT, mais de simples déclinaisons de services distribués par ailleurs sur les réseaux gérés55 (simulcast et télévision de rattrapage principalement) et sont donc peu différenciées. Dans sa réponse au questionnaire du Conseil en date du 5 décembre 2016, le groupe […] insiste enfin sur le potentiel de développement réduit d’une offre de contenus sportifs 100 % OTT en France, du fait de la faiblesse du marché potentiel, liée à « la très forte pénétration de l’ADSL et des offres triple play en France, au faible équipement des foyers français en TV OTT, à la faible connexion de ces mêmes TV OTT, à la faiblesse des usages multi-écrans malgré leur progression ».

Concernant le cas particulier des événements d’importance majeure, la majorité des acteurs soulignent l’avantage concurrentiel que constitue la capacité d’exploiter des droits sportifs à la fois sur le marché de la télévision payante et sur le marché de la télévision gratuite. Les principaux éditeurs de chaînes gratuites diffusant des droits sportifs, […], dénoncent une marginalisation des groupes éditant principalement des chaînes en clair sur le marché des droits sportifs, en raison de la forte inflation des prix. Ils soulignent la nécessité de protéger l’accès aux droits d’événements d’importance majeure, dont le potentiel d’audience est fort pour les chaînes gratuites.

De façon unanime, les acteurs interrogés considèrent que cet engagement doit être maintenu en l’état.

Évolution de la situation concurrentielle

Rappel : statut particulier des événements d’importance majeure et modalités d’acquisition des droits

Le décret n°2004-1392 du 22 décembre 2004, pris pour l'application de l'article 20-2 de la loi n° 86-1067 du 30 septembre 1986 relative à la liberté de communication, fixe les conditions dans lesquelles doit être assurée la retransmission exclusive des événements sportifs d’importance majeure par les éditeurs de services de télévision. Il précise que « l'exercice par un éditeur de services de télévision, sur le territoire français, des droits de retransmission acquis à titre exclusif, après le 23 août 1997, sur l'un des événements d'importance majeure mentionnés à l'article précédent ne peut faire obstacle à la retransmission de cet événement par un service de télévision à accès libre, laquelle doit alors être intégrale et assurée en direct »56. En conséquence, un éditeur de services de télévision à accès restreint (chaînes payantes) qui aurait acquis les droits de retransmission exclusifs d’un événement d’importance majeure et qui ne serait pas en mesure ou qui ne souhaiterait pas les exploiter sur une chaîne en clair dont les émissions peuvent être effectivement reçues par au moins 85 % des foyers de France métropolitaine est tenu de céder ces droits dans le cadre d’une procédure de mise en concurrence de tous les diffuseurs intéressés. Cette disposition n’interdit cependant pas à l’éditeur de services de télévision à accès restreint de diffuser simultanément cet événement intégralement et en direct sur une chaîne payante.

Un événement sportif peut être classé comme étant d’importance majeure dans son intégralité ou seulement pour partie ou si l’équipe de France y participe. L'article 20-2 de la loi du 30 septembre 1986 recense 21 événements d’importance majeure57.

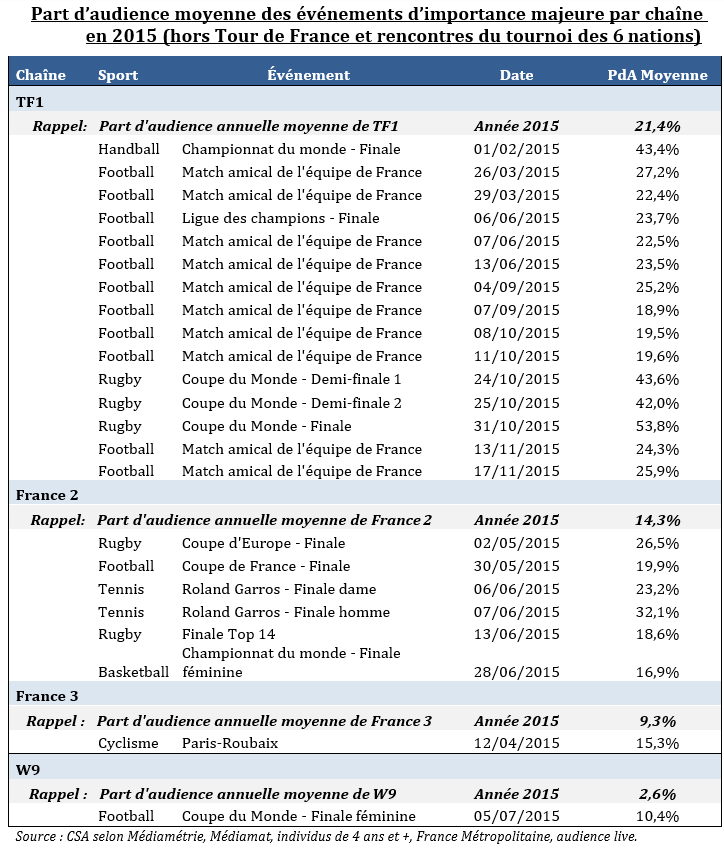

Le Conseil souhaite rappeler le très fort potentiel d’audience des manifestations sportives. Quatorze des quinze meilleures audiences de la télévision enregistrées depuis 1989, dont les dix premières, sont liées à des retransmissions sportives58. Le Conseil souligne par ailleurs que les événements sportifs sont un élément essentiel des stratégies de conquête d’audience et de développement du chiffre d’affaires publicitaire des chaînes en clair, hors chaînes historiques. Entre 2011 et 2015, six des dix meilleures audiences réalisées par ces chaînes étaient liées à des diffusions d’événements sportifs59.

Ce potentiel d’audience est particulièrement fort pour les événements d’importance majeure, qui ont notamment été sélectionnés parce qu’ils réunissent traditionnellement une large audience. Ainsi, les parts d’audience des retransmissions en direct des événements d’importance majeure diffusés en 2015 ont presque systématiquement été supérieures aux parts d’audiences moyennes des chaînes sur lesquelles ils ont été diffusés (à l’exception de certains matchs sans enjeux de l’équipe de France de football diffusés sur TF1).

Comme l’a rappelé l’Autorité dans la décision n° 14-DCC-50, certaines compétitions, et notamment les championnats et tournois de sports collectifs auxquels sont liés des événements d’importance majeure, « sont vendues en bloc par les fédérations concernées et seuls des groupes disposant de chaînes thématiques sportives, comme GCP, sont en mesure d’absorber la diffusion du volume important de matches qu’elles représentent. Bien que susceptibles de devenir des événements d’importance majeure (si l’équipe de France y participe), les finales ne peuvent en pratique être vendues séparément, les dispositions du décret du 22 décembre 2004 étant les seules à même de garantir l’accès général du public à ces événements60».

S’agissant de la position de marché de GCP sur le marché des droits sportifs

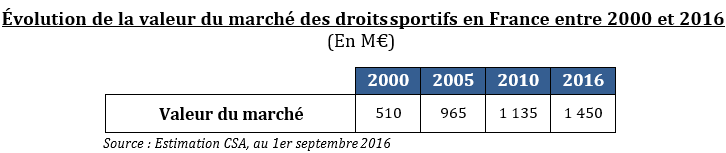

La valeur du marché de l'acquisition de droits de diffusion de programmes sportifs toutes disciplines confondues, incluant les retransmissions d’événements et les magazines associés, est estimée à 1 450 M€ en 201661, en forte croissance depuis 2000 (+184 %). La commercialisation des droits d'exploitation audiovisuelle du Championnat de France de football professionnel de Ligue 1 par la Ligue de football professionnel (LFP) représente 46 % de la valeur de ce marché.

Depuis son dernier avis rendu à l’Autorité en date du 22 mai 201262, le Conseil constate plusieurs évolutions :

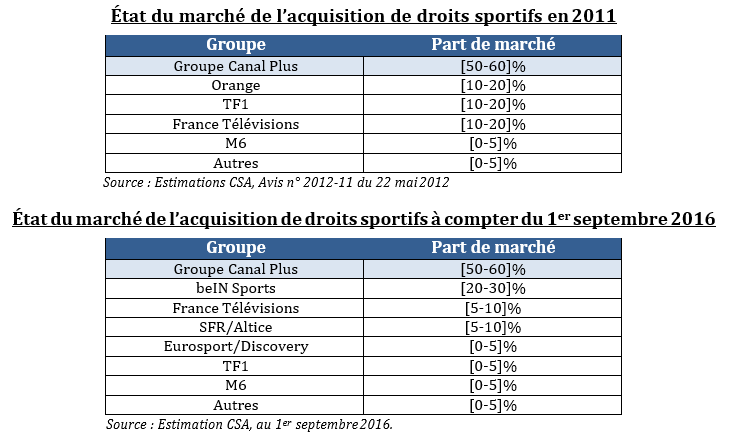

- la concurrence de la chaîne beIN SPORTS s’est confirmée. À date, la filiale du groupe qatari Al Jazeera est propriétaire de 4 des 6 lots de la Ligue 1, acquis pour 4 ans auprès de la LFP pour un montant de 186,5 M€ par an, de 4 des 5 lots de la Ligue des Champions et retransmet en exclusivité trois des quatre championnats de football étrangers majeurs. Au total, la part de beIN SPORTS sur le marché des droits sportifs en France s’élevait à [20-30] % au troisième quadrimestre 2016 ;

- l'acquisition par le groupe Discovery Communications d’Eurosport France, officialisée le 31 mars 2015, est susceptible de lui permettre d’accroître sa position sur le marché français. Cependant, ses acquisitions se concentrent pour l’heure sur des manifestations internationales, exploitables sur plusieurs territoires nationaux où sont distribuées les chaînes du groupe63. La part de marché du groupe sur le marché des droits sportifs en France n’était que de [0- 5] % au troisième quadrimestre 2016 ;

- le groupe Altice, acquéreur en 2014-2015 de l'opérateur de communications électroniques SFR, de 49 % du groupe NextRadioTV, des chaînes Ma Chaîne Sport et de Kombat Sport64, a significativement renforcé sa position sur le marché de l'acquisition de droits sportifs français. Le 26 novembre 2015, le groupe a acquis les droits du championnat de football anglais pour trois saisons à compter de 2016. Cette acquisition a précédé le lancement de la chaîne SFR Sport 1 et de ses quatre déclinaisons, distribuées en exclusivité de fait par l’opérateur. Le groupe Altice/SFR, de par sa stature financière, est en mesure de modifier l’équilibre concurrentiel. Le Conseil souligne toutefois qu’il est difficile à ce jour d’apprécier avec précision la pression concurrentielle qu’il exercera sur le marché français des droits sportifs. La part de marché du groupe sur le marché des droits sportifs en France est de [5-10] % au troisième quadrimestre 2016.

Malgré ces évolutions, GCP conserve une part de marché élevée de [50-60] % au 1er septembre 2016, en recul de seulement 3 % par rapport à 201165.

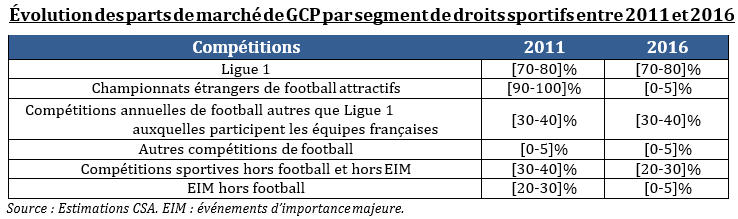

Suivant la segmentation des droits sportifs retenue par le Ministre chargé de l’économie en 2006 et reprise par l’Autorité dans le cadre de la décision n° 14-DCC-50 du 2 avril 2014 :

- l’entrée de nouveaux acteurs n’a pas conduit à une baisse significative de la part de marché de GCP sur le marché des droits de la Ligue 1 de football, qui reste supérieure à [70-80] % ;

- le Conseil constate que GCP ne possède plus de droits des championnats étrangers de football attractifs ;

- concernant les droits des autres compétitions de football à caractère régulier, incluant la Ligue de Champions, la part de marché de GCP est restée stable par rapport à 2014, à hauteur de [30-40] % ;

- s’agissant des compétitions sportives autres que footballistiques et hors événements d’importance majeure, la part de marché de GCP a légèrement décliné bien que le groupe conserve la propriété exclusive des droits du Top 14 jusqu’en 2023.

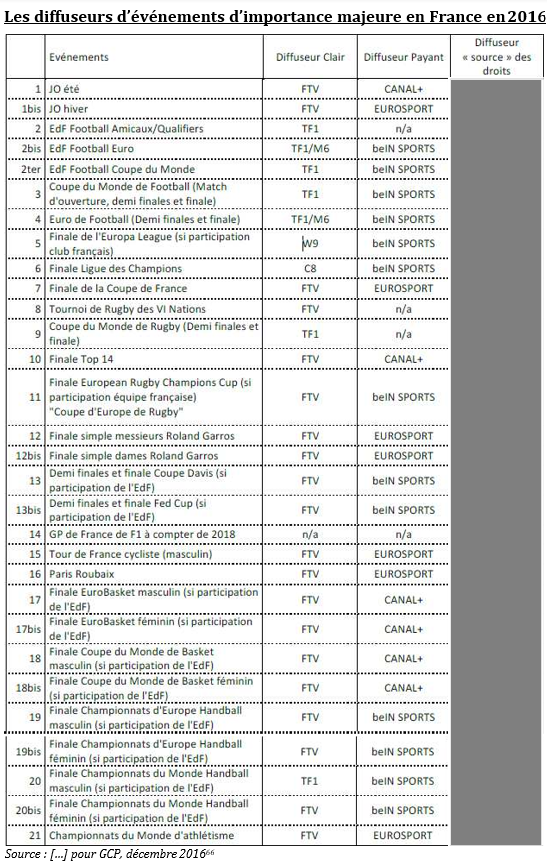

S’agissant de la position de marché de GCP sur le marché des droits d’événements d’importance majeure

GCP était en possession de cinq droits liés à des événements d’importance majeure en 2014 :

- la finale de la ligue des Champions de Football ;

- les finales des Championnats du Monde et d’Europe de basket-ball masculin et féminin lorsque l’équipe de France y participe ;

- les finales des Championnats du Monde et d’Europe de handball masculin et féminin lorsque l’équipe de France y participe.

Aucun de ces droits n’avait fait l’objet d’une diffusion en clair sur des chaînes du groupe GCP. Conformément à l’engagement 2.4, les droits de retransmission en clair de ces événements ont été remis sur le marché par GCP et acquis par des acteurs tiers. Ainsi :

- les droits en clair de la finale de la ligue des Champions de Football pour la période 2012-2015 et les droits de la finale du Championnat du Monde de handball masculin de 2015 ont été acquis par le groupe TF1 ;

- les droits en clair des finales des Championnats du Monde de 2014 et d’Europe de 2015 de handball masculin et féminin ainsi que ceux des finales des Championnats du Monde de 2014 et d’Europe de 2015 de basket-ball ont été acquis par France Télévisions.

Aujourd’hui, GCP ne détient plus de droits liés à des événements d’importance majeure, du fait de la perte des droits de retransmission des Championnats du Monde de handball au profit de beIN SPORTS et de la non-attribution des droits de retransmission de la prochaine Coupe du Monde de basketball, qui se déroulera en Chine en 2019.

Notons que le cas de la finale du championnat de France de rugby est différent puisque GCP partage les droits de la finale avec France Télévisions, qui achète les droits de la finale seule (GCP ayant fait pour sa part l’acquisition de l’intégralité de la compétition). Cette situation particulière n’a pas évolué entre 2014 et 2016.

Le tableau ci-après décrit la propriété des droits des événements d’importance majeure en 2016 en distinguant le diffuseur « source », qui a acquis les droits de diffusion auprès d’une fédération et/ou d’une ligue sportive, et les diffuseurs en clair et payants qui peuvent être le diffuseur source ou agir dans le cadre d’un contrat de sous-licence.

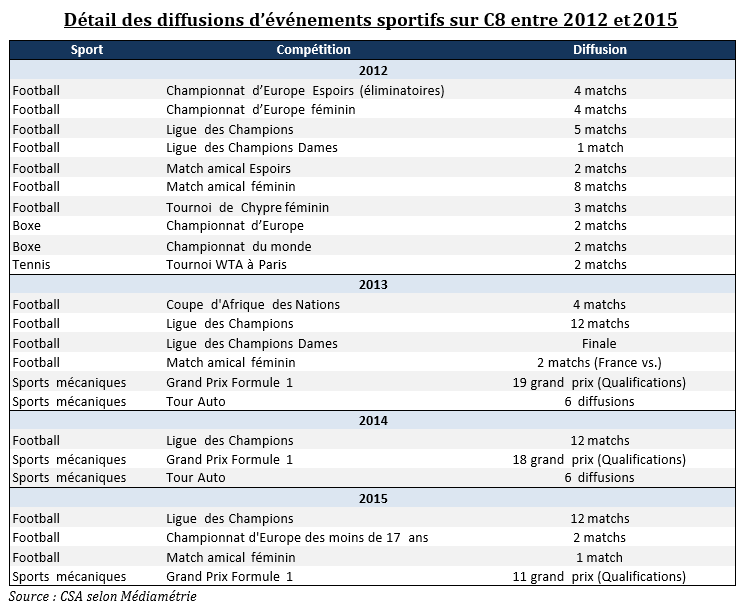

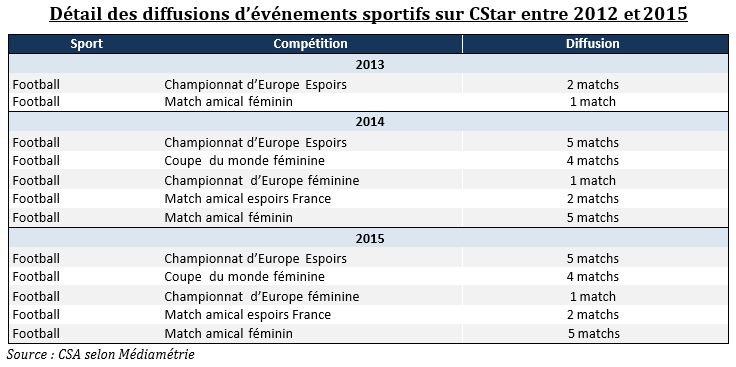

S’agissant des diffusions de droits sportifs sur les chaînes C8 et CStar

Le sport représentait respectivement 0,3 % et 0,4 % du temps d’antenne des chaînes C8 et CStar en 2015. Cette proportion marginale a peu évolué au cours des quatre dernières années.

Depuis l’acquisition de C8 et CStar par GCP en 2012, le Conseil constate que la programmation de C8 en matière de droits sportifs est principalement composée de droits acquis au titre de sa chaîne payante Canal+ et de ses déclinaisons dont :

- les rediffusions des matchs de la Ligue des champions diffusés en direct sur Canal+ ou Canal+ Sport ;

- les qualifications des grands prix de Formule 1 diffusés sur Canal+ ou Canal+ Sport.