CSA, 13 avril 2016, n° 2016-06

CONSEIL SUPÉRIEUR DE L'AUDIOVISUEL (DEVENU L'ARCOM)

Avis

demande de révision anticipée des injonctions 4 a) et 8 a) prononcés dans le cadre de la décision n° 12-DCC-100 ainsi que de l’engagement 11 de la décision n° 14-DCC-15

COMPOSITION DE LA JURIDICTION

Président :

M. Schrameck

Le 16 février 2016, les sociétés Vivendi et Groupe Canal Plus ont saisi l’Autorité de la concurrence d’une demande de révision des injonctions 4 a) et 8 a) prononcées dans le cadre de la décision n°12-DCC-100 du 23 juillet 2012 de l’Autorité de la concurrence1.

Le 24 février 2016, ces mêmes sociétés ont introduit une demande complémentaire visant à la révision anticipée de l’engagement 11 de la décision n°14-DCC-15 du 10 février 20142.

Le 24 février 2016, l’Autorité de la concurrence a saisi le Conseil Supérieur de l’Audiovisuel pour avis.

Les observations du Conseil portent ainsi successivement sur la demande de révision anticipée des injonctions(I), puis sur le projet d’accord de distribution exclusive (II) que permettrait l’adaptation des injonctions telle que demandée par le groupe Canal Plus, et en ce qu’il représente un élément de contexte substantiel que le Conseil ne peut ignorer.

I. La demande de révision anticipée des engagements

1.1 La demande de révision des engagements 4 a) et 8 a) de la décision 12-DCC-100 et de l’engagement 11 de la décision n°14-DCC-100

Le cadre de la révision des injonctions

Le législateur n’a pas prévu de régime particulier s’agissant de l’examen d’une demande de révision anticipée des engagements ou injonctions pris dans le cadre d’une décision d’autorisation de concentration.

Néanmoins, la décision n°12-DCC-100 de l’Autorité de la concurrence offre la possibilité au groupe Canal Plus d’« adresser à l’Autorité une demande de levée ou d’adaptation partielle ou totale des présentes injonctions, si les circonstances de droit ou de fait prises en compte à l’occasion de l’examen de l’opération venaient à être modifiées de manière significative au point de remettre en cause l’analyse concurrentielle sur les marchés concernés et donc la nécessité des injonctions »3.

En outre, et comme le souligne le groupe Canal Plus dans sa demande, les lignes directrices de l’Autorité de la concurrence relatives au contrôle des concentrations précisent que « dans le cas de mesures correctives comportementales s’étendant sur une longue durée, les parties peuvent être amenées, après les avoir mises en œuvre pendant plusieurs années, à considérer que les objectifs poursuivis par ces mesures pourraient être mieux satisfaits par des mesures différentes, ou que l’évolution de la concurrence sur les marchés les rende obsolètes. Il leur appartient alors de démontrer à l’Autorité le bien-fondé de leur demande de réexamen des mesures correctives et de proposer des mesures alternatives »4.

Le Conseil rappelle enfin, conformément à la jurisprudence du Conseil d’Etat, que l’adaptation partielle des injonctions nécessite d’examiner le caractère divisible desdites injonctions.

Dès lors, il apparait nécessaire, pour qu’il soit fait droit à la demande du groupe Canal Plus, de conclure d’une part à la divisibilité des injonctions en question et, d’autre part, de mettre en évidence une évolution significative des circonstances de droit ou de fait à même de remettre en cause l’analyse concurrentielle réalisée par l’Autorité au moment de la notification de l’opération et ayant justifié la mise en place desdites injonctions.

La demande du groupe Canal Plus

Dans ce cadre, le groupe Canal Plus a adressé à l’Autorité de la concurrence une demande d’adaptation des injonctions 4 a) et 8 a) de la décision n°12-DCC-100.

L’injonction 4 a) dispose qu’ « il est enjoint aux Parties de reprendre dans l’offre de CanalSat, ou dans toute offre qui viendrait se substituer ou s’ajouter à celle de CanalSat, sur une base non exclusive, toute chaîne premium indépendante conventionnée en France ».

L’injonction 8 a) dispose quant à elle qu’ « il est enjoint aux Parties de ne pas conclure pour les DROM des contrats spécifiques contenant des dispositions moins favorables pour les distributeurs que ceux conclus pour la métropole ».

S’agissant de cette seconde injonction, l’Autorité précise en outre que « toutes les mesures générales prescrites ci-dessus relatives aux acquisitions de droits s’appliquent de fait dans les DROM dans la mesure où les contrats d’achat de droits couvrent une diffusion en métropole et dans les DROM. De plus, l’extension aux filiales de GCP dans les DROM et aux éditeurs et distributeurs concurrents des DROM des mesures correctives décrites ci-dessus relatives au dégroupage des chaînes éditées par GCP, à la reprise des chaînes indépendantes et à la limitation du champ des exclusivités dans les contrats de distribution liant GCP aux chaînes indépendantes permet de remédier aux atteintes identifiées sur ces marchés. En effet, la distribution, sur une base non exclusive, des chaînes proposant des contenus premium, telles BeIn Sport et OCS, donnera accès aux distributeurs ultramarins à des contenus attractifs. Le dégroupage des chaînes éditées par GCP leur permettra par ailleurs de bâtir, selon les besoins identifiés, des offres différenciées et attractives par rapport à celles de GCP ».

Le groupe Canal Plus estime que les conclusions de l’analyse concurrentielle de 2012 ont évolué et qu’une adaptation sous forme de levée partielle de ces injonctions est justifiée. Le groupe Canal Plus propose en conséquence que l’injonction 4 a) soit adaptée comme suit :

« Il est enjoint aux Parties de reprendre dans l’offre CanalSat, ou dans toute offre qui viendrait se substituer ou s’ajouter à celle de CanalSat, sur une base non exclusive, toute chaîne premium indépendante conventionnée en France ; à l’exception des chaînes premium sportives qui pourront être reprises sur une base exclusive ou non exclusive ».

Le caractère divisible des engagements

Comme l’a rappelé le rapporteur public Vincent Daumas dans le cadre de l’examen des requêtes n°362347, 363703 et 363542 relatives à contestation de la décision n°12-DCC-100 devant le Conseil d’Etat, « la décision d’autorisation d’une concentration sous réserve de mesures correctives, qu’il s’agisse d’injonctions, de prescriptions ou d’engagements, présente avec ces mesures correctives une indivisibilité en partie irréductible ».

Dans le cadre de la présentation de ses conclusions, le rapporteur public estime qu’il existe en réalité une double indivisibilité :

- Une première indivisibilité commune à toutes les autorisations administratives conditionnelles, en ce que les conditions qui accompagnent l’autorisation sont les supports nécessaires de cette dernière ;

- Une seconde indivisibilité résultant « des liens existants entre les marchés, les effets anticoncurrentiels de l’opération et les mesures correctives adoptées pour y remédier ».

Néanmoins, le rapporteur public précise que « si en règle générale une mesure corrective dont une autorisation de concentration est assortie reste inséparable de l’ensemble des autres mesures correctives adoptées, parce que toutes font système, nous n’excluons pas que, dans certaines hypothèses, certaines de ces mesures puissent revêtir un caractère divisible »5.

A ce titre, le rapporteur public estime que pour admettre la divisibilité d’une mesure corrective ou d’un sous-ensemble de mesures correctives trois conditions semblent devoir être remplies :

- Les mesures correctives en cause doivent avoir pour objet de répondre à un ou plusieurs effets anticoncurrentiels identifiés et pas à l’ensemble d’entre eux.

- Les effets anticoncurrentiels en cause doivent pouvoir être pris en compte, avec l’ensemble de leurs conséquences, de façon isolée des autres effets anticoncurrentiels de la concentration.

- Les mesures correctives doivent répondre aux seuls effets anticoncurrentiels considérés et à aucun autre.

Dans le cadre de l’instruction, le groupe Canal Plus a indiqué que la demande de révision de l’injonction 4 a) est en réalité « limitée aux chaînes détenant des droits premium sportifs, tels que définies par l’injonction 4 a) dans sa rédaction actuelle ».

Une telle limitation de la demande conduit l’Autorité de la concurrence et le Conseil à n’examiner qu’une partie de l’injonction 4 a), afin de déterminer si cette partie constitue toujours une mesure corrective adaptée et qui ne saurait excéder ce qui est nécessaire à la mise en œuvre de conditions pour une concurrence suffisante.

Ainsi, le Conseil relève que cette demande de levée de la partie de l’injonction 4 a) relative aux chaînes diffusant des droits sportifs premium nécessite de conclure à la divisibilité non seulement de l’injonction 4 a) par rapport à l’ensemble de la décision, mais également à la divisibilité d’une partie seulement de l’injonction au sein même de celle-ci. Une telle hypothèse n’a pas été examinée par le rapporteur public dans le cadre du contentieux relatif à la décision n°12-DCC-100.

Le groupe Canal Plus estime néanmoins que sa demande répond intégralement aux trois critères rappelés ci-dessus dans la mesure où « l’injonction 4 (a) s’inscrit en effet dans le chapitre intitulé « distribution de chaînes thématiques » et plus particulièrement dans le paragraphe relatif aux mesures retenues sur le marché de la distribution de chaînes thématiques (considérants 705 à 707).

Dans ce cadre, la décision n° 12-DCC-100 identifiait avec précision les effets anticoncurrentiels spécifiques à la distribution de chaînes thématiques, à savoir d’une part, l’existence d’une puissance d’achat de GCP susceptible de placer les fournisseurs de chaînes dans une situation de dépendance économique, et d’autre part, l’existence d’une position dominante durable de GCP sur le marché aval de la distribution de services de télévision payante.

A ces effets anticoncurrentiels, l’Autorité a répondu en imposant des remèdes destinés à favoriser une diversification de l’offre de télévision payante pour les consommateurs en permettant l’accès des distributeurs concurrents à une offre de groupe de chaînes suffisante (considérants 683 à 704). »6

Le Conseil rappelle cependant que l’objectif de « favoriser une diversification de l’offre de télévision payante pour les consommateurs en permettant l’accès des distributeurs concurrents à une offre de gros de chaînes suffisante »7 s’est traduit par la mise en place des injonctions 3)8 , 4)9, 5)10 et 6)11, constituant un ensemble homogène dont l’efficacité est conditionnée à l’application simultanée et cumulative desdites injonctions.

L’Autorité souligne par ailleurs dans sa décision que « les effets anticoncurrentiels qui résultent de l’opération notifiée sont liés à l’intégration verticale de GCP ainsi qu’à la pratique extensive des exclusivités, qui sont deux sujets distincts mais liés et au sujet desquels le test de marché et la consultation publique ont fait apparaître de nombreuses suggestions »12. Le Conseil partage l’analyse de l’Autorité en ce que la situation concurrentielle du groupe Canal Plus sur les marchés intermédiaires et aval de la télévision payante et les effets qui résultent de l’opération notifiée en 2012 résultent de différents facteurs interdépendants qui nécessitent la mise en place d’un ensemble de mesures cohérentes et elles-mêmes interdépendantes.

L’Autorité précise également dans sa décision que la composition de bouquets alternatifs et compétitifs doit être garantie par :

- la possibilité pour les distributeurs alternatifs de concurrencer de manière effective les exclusivités de distribution sur CanalSat ;

- l’ouverture de l’accès des distributeurs concurrents aux chaînes éditées par le groupe Canal plus et distribuées en exclusivité dans le bouquet CanalSat ;

- la possibilité d’assurer des règles du jeu claires pour l’accès des chaînes indépendantes à une distribution sur CanalSat.

S’agissant de cette garantie pour des règles relatives à l’accès des chaînes indépendantes à une distribution sur CanalSat, l’Autorité précise que la mesure assurant la reprise d’une proportion minimale de chaînes indépendantes sur CanalSat « est insuffisante s’agissant des chaînes qui tentent de concurrencer frontalement la chaîne Canal+ sur les marchés d’acquisition de droits premium, pour lesquelles l’incertitude entourant l’accès à une distribution sur CanalSat constitue une barrière à l’entrée difficilement franchissable.

Dans cette perspective, des mesures spécifiques sont nécessaires pour garantir la reprise de ces chaînes dans des conditions économiques objectives, transparentes et non discriminatoires assurant notamment un niveau d’exposition, de rémunération et de promotion comparable à celles des chaînes similaires éditées par GCP. En l’état actuel du marché, cette obligation de reprise devra s’appliquer aux chaînes cinéma d’OCS, qui ont acquis auprès des ayants droit américains et français des droits de diffusion en première fenêtre de films pour la télévision payante et aux chaînes sportives BeIn Sport 1 et 2 qui ont notamment acquis les droits de diffusion de matches de la Ligue

1. Cette obligation doit être étendue à toute chaîne ayant réussi à faire l’acquisition de droits premium pendant la durée des engagements. »

De ce point de vue, le fait que ladite injonction 4 a) figure dans la partie intitulée « distribution des chaînes thématiques » et dans le paragraphe relatif aux mesures retenues sur le marché de la distribution de chaînes thématiques ne saurait être le critère unique de caractérisation du caractère divisible de l’injonction.

L’injonction 4 a) prévue par la décision n°12-DCC-100 institue donc un régime homogène pour les chaînes cinéma de premières exclusivités et les chaînes diffusant des droits sportifs premium, en raison de la concurrence qu’elles tentent d’exercer sur les différents marchés amont vis-à-vis du groupe Canal Plus, et non pas seulement en raison de la situation concurrentielle sur le marché aval. Dès lors, l’Autorité de la concurrence forme un lien entre l’objectif de favoriser l’émergence d’une concurrence sur le marché aval de la distribution de chaînes thématiques et celui de l’émergence d’une concurrence sur les marchés amont de l’acquisition de droits sportifs et cinématographiques. Le Conseil partage cette analyse.

Pour cette raison le Conseil estime qu’il est délicat de dissocier les contenus premium sportifs des contenus premium cinéma s’agissant de l’objectif de développement d’une offre alternative complète de contenus premium.

En effet, dans le cadre de son avis à l’Autorité de la concurrence sur la nouvelle notification de l’acquisition des sociétés TPS et CanalSatellite13 le Conseil avait souhaité « qu’une offre de chaînes premium monothématiques, différente du modèle de chaîne premium généraliste de la chaîne Canal+, puisse émerger sur le marché français ». Selon le Conseil, les principaux obstacles au développement de la concurrence résidaient « dans les difficultés des distributeurs concurrents du groupe Canal Plus à intégrer dans leurs bouquets des chaînes attractives, qu’elles soient indépendantes ou contrôlées par le groupe Canal Plus ». Il s’agissait, pour le Conseil, d’appeler de ses vœux la possibilité de constituer sur le marché français une offre alternative à l’offre Canal+, intégrant de ce fait à la fois des contenus sportifs premium et des chaînes cinéma de « premières exclusivités » ou « premières diffusions ».

Par ailleurs, comme le rappelait l’IDATE14, « le succès des chaînes premium s’est historiquement construit sur leur capacité à proposer à leurs abonnés du cinéma et du sport (en particulier le football dans la quasi-totalité des pays européens) en première exclusivité. Selon les pays et les configurations nationales, cette offre premium s’articule autour d’une chaîne proposant à la fois du cinéma et du sport ainsi que d’autres programmes généralistes ou spécialisés, […], ou autour d’un ensemble de quelques chaînes, chacune spécialisée sur un créneau particulier (cf. les chaînes éditées par Sky Digital au Royaume-Uni)»

Ce lien intrinsèque entre le sport et le cinéma a par ailleurs été souligné par le Conseil d’Etat, qui, dans sa décision du 21 décembre 2012, avait indiqué « qu’en vertu de l’injonction 4 (a) prononcée par la décision attaquée, les chaînes premium indépendantes conventionnées en France ne pourront être distribuées en exclusivité par la société Groupe Canal Plus ; que, par suite, les distributeurs concurrents de la société Groupe Canal Plus pourront distribuer à la fois les chaînes diffusant des contenus premium dans la thématique du sport et les chaînes diffusant des contenus premium dans la thématique du cinéma ; que, dès lors, ils pourront composer une offre de télévision payante intégrant à la fois des contenus premium sportifs et cinématographiques, regardés comme indispensables à la constitution d’un bouquet de chaînes attractif, sans dépendre de la société Groupe Canal Plus ».

Néanmoins, le groupe Canal Plus a indiqué dans le cadre de ses réponses au questionnaire qu’« il n’est plus indispensable de distribuer à la fois des contenus premium sportifs et cinématographiques pour composer une offre de télévision payante attractive »15. Pour autant, cette position semble être contredite par les publications des groupes Canal Plus et Vivendi.

En effet, dans sa présentation publiée sur le site « canalplusgroupe.com » le 24 novembre 2015, le groupe Canal Plus identifie le cinéma, les contenus sportifs et les séries comme les trois piliers du bouquet Canal+. Le document indique à propos des séries : « En complément du cinéma et du sport, le Groupe développe une politique ambitieuse de production sous le label CREATION ORIGINALE qui repose sur des fictions et des séries inédites ».

De la même manière, dans son rapport annuel pour 2015 publié le 16 mars 2016, Vivendi évoque ces trois piliers, en y ajoutant le divertissement lorsqu’il évoque les initiatives stratégiques du groupe Canal Plus concernant ses offres premium :

« Redonner de la valeur à l’abonnement passe par des investissements massifs dans les piliers éditoriaux qui font le « modèle Canal » :

- les créations originales : Groupe Canal+ a proposé six créations originales (une offre inégalée dans l’histoire du groupe) pour 2015- 2016 et prévoit la production de six à dix créations originales chaque saison, ce qui représentera un investissement supplémentaire annuel de 15 à 20 % ;

- le sport : après avoir lancé quatre nouvelles chaînes dédiées au sport en Afrique subsaharienne, Groupe Canal+ a acquis de nouveaux droits sportifs avec la diffusion de la finale de la Ligue des Champions sur D8 (2016, 2017, 2018) et des matchs de la Coupe de la Ligue (2016-2020) ;

- le cinéma : Groupe Canal+ a signé un accord de cinq ans avec l’industrie du cinéma français, dont il est le premier contributeur financier (autour de 200 millions d’euros par an) ;

- les émissions de divertissement : le passage d’une émission emblématique comme Les Guignols du clair en crypté permet de donner plus de valeur aux abonnements. L’émission, diffusée juste avant le prime time à 20h50, est toutefois disponible sur Dailymotion quelques heures plus tard et reste proposée en clair le dimanche ».

Ainsi, s’agissant de la divisibilité de l’injonction 4 a) en elle-même, l’interdiction pour le groupe Canal Plus de pratiquer des exclusivités concernant les seules chaînes diffusant des droits sportifs premium semble moins répondre en tant que telle à un effet anticoncurrentiel particulier que participer, en parallèle de l’interdiction relative aux chaînes cinéma premium et de l’obligation de reprise dans des conditions techniques et tarifaires transparentes, objectives et non discriminatoires16, d’un ensemble de mesures ayant vocation à favoriser l’émergence d’une concurrence propre à l’ensemble des contenus premium, non seulement sur le marché aval, mais également sur les marchés amont de la télévision payante.

En outre, le Conseil estime que l’injonction 4) dans sa globalité doit être analysée en parallèle des injonctions 3), 5) et 6) qui ont toutes pour fonction non seulement de favoriser la concurrence sur le marché de la distribution de chaînes thématiques, mais également de favoriser la concurrence sur le marché amont de l’acquisition de droits (en sécurisant les conditions de distribution des éditeurs) afin de permettre aux consommateurs l’accès à l’offre de contenus la plus large possible en aval.

Pour mémoire, l’injonction 3) établit l’obligation de reprise des chaînes indépendantes et de mise en place d’une offre de référence transmise à l’Autorité pour agrément, l’injonction 5) enjoint au groupe Canal Plus de formuler ses offres de distribution exclusive sur la base de critères économiques objectifs, transparents et non discriminatoires, tandis que l’injonction 6) impose le dégroupage des chaînes cinéma du bouquet CanalSat éditées par le groupe Canal Plus.

Des constats similaires peuvent être formulés s’agissant des injonctions 8) de la décision 12-DCC-100 et 11 de la décision 14-DCC-15.

S’agissant de l’injonction 8) de la décision 12-DCC-100, la décision relève explicitement que « l’extension aux filiales de GCP dans les DROM et aux éditeurs et distributeurs concurrents des DROM des mesures correctives décrites ci-dessus relatives au dégroupage des chaînes éditées par GCP, à la reprise des chaînes indépendantes et à la limitation du champ des exclusivités dans les contrats de distribution liant GCP aux chaînes indépendantes permet de remédier aux atteintes identifiées sur ces marchés.

En effet, la distribution, sur une base non exclusive, des chaînes proposant des contenus premium, telles BeIn Sport et OCS, donnera accès aux distributeurs ultramarins à des contenus attractifs. Le dégroupage des chaînes éditées par GCP leur permettra par ailleurs de bâtir, selon les besoins identifiés, des offres différenciées et attractives par rapport à celles de GCP ».

Ainsi, dans son appréciation des atteintes de nature concurrentielle générées par la décision d’autorisation sur les marchés des départements et régions d’Outre-mer, l’Autorité de la concurrence a pu paraitre envisager les injonctions 3), 4), 5) et 6) de la décision n° 12-DCC-100 comme étant un ensemble homogène qui devait être appliqué en totalité afin de remédier à l’ensemble des atteintes et non pas à des atteintes autonomes spécifiquement identifiées comme telles.

S’agissant de l’engagement 11 de la décision n° 14-DCC-15, le Conseil formule des réserves similaires. En effet, cette injonction constitue le prolongement juridique de l’injonction 8 de la décision 12-DCC-100, en préservant simplement l’autonomie de la durée des engagements de la décision n°14-DCC-15 au regard des atteintes de nature concurrentielle identifiées.

Pour mémoire, cette injonction dispose en effet que « sur les engagements relatifs aux injonctions imposées par l’Autorité de la concurrence dans sa décision 12-DCC-100 du 23 juillet 2012, la Partie notifiante s’engage à continuer à se conformer aux Injonctions DROM pendant la durée des présents Engagements, y compris dans l’hypothèse où les injonctions imposées par l’Autorité de la concurrence dans sa décision n°12-DCC-100 du 23 juillet 2012 devaient cesser de produire leurs effets avant la date d’échéance des présents Engagements ».

Ainsi, le Conseil émet des réserves sur les possibilités d’une divisibilité de l’injonction 4 a) par rapport à l’équilibre créé par la combinaison des injonctions 3), 4), 5) et 6) de la décision 12-DCC-100, et sur la possibilité de divisibilité de l’injonction 8 a) de la même décision.

1.2 L’évolution de la situation concurrentielle

Dans le cadre de sa demande de révision anticipée des injonctions, le groupe Canal Plus estime que « l’analyse initiale de l’Autorité qui avait relevé le caractère quasi incontournable de GCP en tant que distributeur de chaînes indépendantes doit être réexaminée »17.

En effet, le Groupe Canal Plus considère notamment que :

- Les éditeurs de chaînes disposent aujourd’hui d’un choix élargi pour la distribution de leur chaîne, notamment depuis l’opération de concentration SFR/Numericable qui « a notamment permis l’émergence d’un concurrent solide, indépendant de Vivendi, verticalement intégré (…) et disposant d’une exclusivité de fait sur les réseaux câblés ».

- La télévision est devenue un produit d’appel pour les FAI (fournisseurs d’accès à internet) qui sont en capacité d’investir de lourdes sommes du fait de bases d’abonnés extrêmement importantes.

- De nouveaux acteurs sont apparus à la fois sur les contenus sportifs et sur le cinéma et les séries.

L’examen de la situation concurrentielle opéré par le Conseil dans le cadre de cet avis a été, au regard des contraintes liées à la durée de l’instruction, limité au cadre de la demande formulée par le groupe Canal Plus.

Un réexamen complet de la situation du groupe Canal Plus sur l’ensemble des marchés concernés par l’opération notifiée en 2012 sera effectué au cours du premier semestre 2017 comme en dispose la décision n° 12-DCC-100.

1.2.1 S’agissant de l’émergence de distributeurs alternatifs et de la position du groupe Canal Plus sur le marché aval de la distribution de la télévision payante.

S’agissant de l’émergence de distributeurs alternatifs verticalement intégrés, le Conseil relève en premier lieu que le Conseil d’Etat a rejeté le recours de la société Numericable formé contre la délibération de la commission permanente de l’Autorité de la concurrence du 23 mars 2015 prononçant la fusion des plateformes SFR et Numericable. Dès lors, le Conseil constate que le groupe SFR/Numericable ne sera plus en mesure de bénéficier d’exclusivités « de fait ».

Le Conseil a, en outre, procédé à une réévaluation des parts de marché sur le marché aval de la distribution de télévision payante.

Dans le cadre de l’examen des parts de marché des différents distributeurs, le Conseil s’est, à ce stade de l’instruction, concentré sur les offres de deuxième niveau des FAI18.

En effet, comme le Conseil le relevait en substance dans son avis n° 2012-10 du 2 mai 2012 à l’Autorité de la concurrence sur la nouvelle notification de l’acquisition des sociétés TPS et CanalSatellite par les sociétés Vivendi Universal et Groupe Canal Plus :

- D’une part, les offres multiservices et les bouquets de télévision de deuxième niveau constituent des produits distincts, dans la mesure où les offres multiservices comprennent également un accès à internet et des services de téléphonie. En outre, les offres de télévision de premier niveau comprennent à titre principal les chaînes gratuites de la TNT et un nombre important de chaînes dont l’attractivité est en règle générale beaucoup plus faible que celle des chaînes payantes qui composent les bouquets CanalSat par exemple. Un nombre important des chaînes qui sont présentes dans les bouquets de premier niveau des FAI ne sont pas rémunérées par eux et sont distribuées à titre non exclusif. Le groupe Canal Plus estimait d’ailleurs au moment de la notification de l’opération que « pour les abonnés aux offres triple play ADSL, le nombre de chaînes gratuites disponibles varie entre soixante-dix et plus de cent quarante selon les opérateurs »19.

- D’autre part, le Conseil relève que les offres multiservices fournies sur le marché français présentent un degré important d’homogénéité sur le plan tarifaire. Les tarifs des bouquets de deuxième niveau sont en revanche très hétérogènes, ce qui reflète les différences de qualité des offres, tant en nombre de chaînes qu’en qualité de chaînes. Ainsi, les tarifs des offres de bouquets de deuxième niveau vont d’environ un euro par mois pour une chaîne à l’unité, à près de 50 euros par mois pour l’offre « Les chaînes Canal+ ». En outre, le Conseil relève que les abonnés des FAI ne peuvent s’abonner à un bouquet de deuxième niveau que s’ils se sont préalablement abonnés à un bouquet de premier niveau. Dès lors, sur les réseaux filaires ADSL et FTTx, les bouquets de premier niveau ne sont pas en concurrence directe avec les bouquets de deuxième niveau. En revanche, l’attractivité de ces bouquets est susceptible d’avoir une influence sur la décision des consommateurs de s’abonner à un bouquet de deuxième niveau. Ainsi, à l’instar des chaînes gratuites de la TNT ou des offres de VàD (vidéo à la demande), les bouquets de télévision inclus dans l’offre multiservices exercent une contrainte concurrentielle indirecte sur les offres de deuxième niveau.

En l’état actuel de l’instruction, le Conseil précise, s’agissant de l’évaluation des parts de marché en valeur et compte tenu des réponses qui ont pu être apportées à son questionnaire, que les revenus nets du groupe Canal Plus correspondent au produit du revenu moyen net par abonné (ARPU net) des bouquets Canal Plus et CanalSat et du nombre d’abonnements à ces offres. Il comprend ainsi indistinctement les revenus tirés de l’édition et de la distribution des chaînes du bouquet Canal+, conduisant à une surestimation de la part de marché du groupe Canal Plus en valeur et nécessitant, en parallèle, l’examen de la part de marché du groupe Canal Plus en nombre d’abonnements.

Néanmoins, le Conseil précise que cette méthode d’évaluation est celle qui avait déjà prévalu lors de l’évaluation des parts de marché du groupe lors de l’examen de l’opération de concentration en 2012.

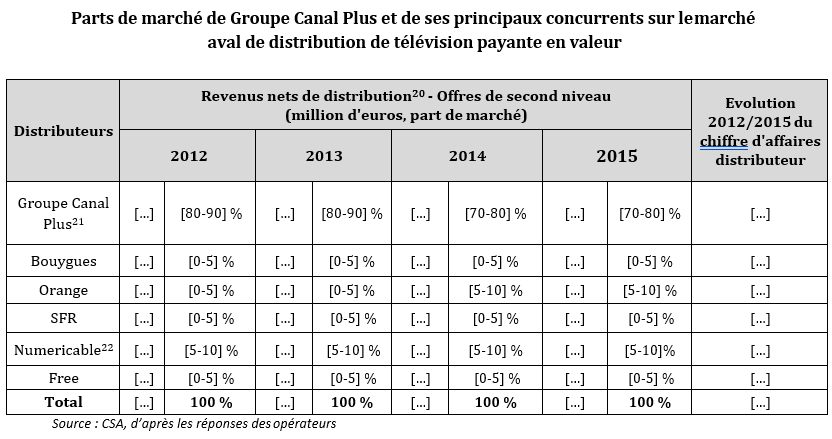

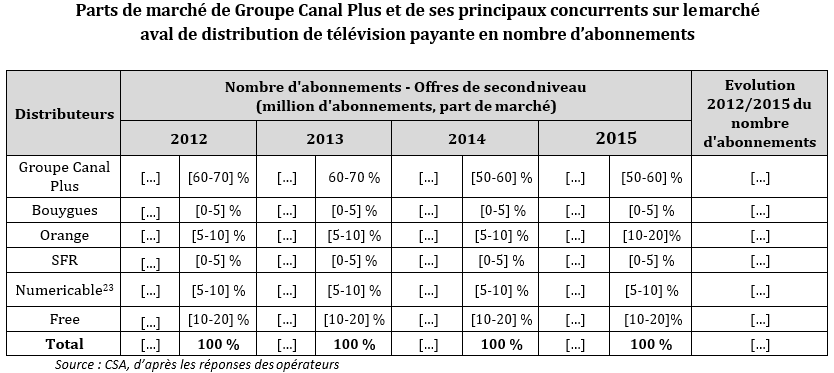

Le Conseil constate une diminution des parts de marché en valeur du groupe Canal Plus sur la période 2012-2015, passant de [80-90] % en 2012 à [70-80] % en 2015, et confirmée par l’évolution des parts de marché en abonnements.

Evolution des revenus nets de distribution des offres de second niveau

(En Millions d’euros) […]

Evolution du nombre d’abonnements des distributeurs aux offres de second niveau

(En Millions d’abonnements)

[…]

En l’état actuel de l’instruction, le Conseil constate un maintien de la position dominante du groupe Canal Plus sur le marché aval de la télévision payante, bénéficiant en 2015 d’une part de marché de [70-80] % en valeur et [50-60] % en nombre d’abonnements.

Néanmoins, le Conseil relève une érosion des parts de marché du groupe à la fois en valeur (- […] %) et en nombre d’abonnements (-[…] %) sur la période 2012-2015. Cet affaiblissement, sous réserve du réexamen détaillé des positions du groupe Canal Plus en 2017 comme en dispose la décision n°12-DC-100, pourrait se poursuivre à l’avenir avec les évolutions en cours.

Le Conseil a en outre procédé une évaluation de l’évolution de la situation concurrentielle du groupe Canal Plus sur le marché aval en fonction des plateformes de distribution.

Evaluation du nombre d’abonnements aux offres Canal Plus sur les différentes plateformes de distribution

(En Millions d’abonnements)

[…]

Evaluation du nombre d’abonnements aux offres CanalSat (CSat) sur les différentes plateformes de distribution

(En Millions d’abonnements)

[…]

1.2.2 S’agissant du pouvoir de marché des FAI

S’agissant de la position des FAI sur le marché de la distribution de télévision payante, le Conseil relève qu’après une période marquée par la décroissance de la réception TNT et une nette progression de la réception ADSL, le taux de pénétration des différentes plateformes de réception de la télévision tend à se stabiliser depuis le premier semestre 2014, tandis que la réception par fibre optique amorce sa croissance.

L’ADSL constitue le second mode de réception de la télévision dans les foyers (45,1 %) derrière la TNT (56,9 %) et devant le satellite (23,7 %), le câble (9,1 %) et la fibre (6,2 %)24.

Le Conseil constate ainsi, sur la période 2012-2015, un renforcement de la pénétration de la plateforme ADSL et, corrélativement, du pouvoir de marché des FAI sur le marché de la distribution de la télévision payante.

1.2.3 S’agissant de l’apparition de nouveaux acteurs

S’agissant de l’apparition de nouveaux acheteurs de droits sportifs et de la position du groupe Canal Plus sur ces marchés

Dans le cadre de son instruction, et au regard du périmètre de la demande du groupe Canal Plus, le Conseil a procédé à une réactualisation de la situation concurrentielle sur le marché de l'acquisition de droits.

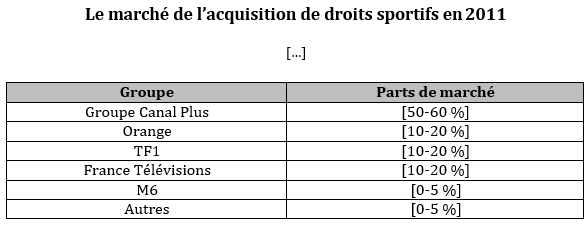

Pour mémoire, le Conseil rappelle que lors de la notification de l’opération de concentration en 2012, le marché était essentiellement structuré autour de quatre acteurs.

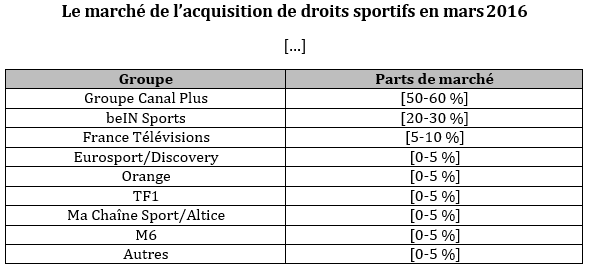

Le marché de l'acquisition de droits sportifs est marqué depuis 2012 par le passage d'une répartition de [90-100] % de la valeur entre quatre acteurs (deux opérateurs payants, Canal+ et Orange en 2008-2012 et deux opérateurs gratuits, TF1 et France Télévisions) à une structure proche du duopole au sein de laquelle Canal+, qui conserve une position dominante (en baisse de près de […] %), et beIN SPORTS, entré sur le marché en 2012, détiennent, à date, [70-80] % du marché.

La taille de ce marché de l'acquisition de droits de diffusion de programmes sportifs (retransmissions et magazines) est estimée à ce jour à […] milliard d'euros. [40-50] % de ce marché sont constitués par la commercialisation des droits d'exploitation audiovisuelle du Championnat de France de football professionnel de Ligue 1 par la Ligue de football professionnel (LFP).

A la suite de la prise de contrôle exclusif de TPS par Vivendi Universal, l'intensité concurrentielle s'est accentuée avec l'entrée sur le marché de la télévision payante, en 2011-2012, de la société beIN SPORTS, éditrice des chaînes éponymes, concurrent du groupe Canal+ pour l'acquisition de droits premium (Ligue 1 ou Ligue des Champions de football…), mais également de l'ensemble des chaînes sportives et des chaînes gratuites pour alimenter 26 000 heures de programme sur trois antennes.

L'année 2015 a été marquée par une nouvelle évolution sur le marché des droits sportifs en raison de l’arrivée de nouveaux acteurs.

Le premier d'entre eux est apparu à l'occasion de l'acquisition, officialisée le 31 mars 2015, de la chaîne Eurosport France par le groupe américain Discovery, actionnaire majoritaire de la société Eurosport SAS, entité éditrice de la chaîne française.

Le 29 juin 2015, le Comité international olympique (CIO) a annoncé l'acquisition par Discovery des droits des quatre éditions des Jeux Olympiques d'été et d'hiver sur la période courant de 2018 à 2024 dans 50 pays et territoires sur le continent européen. En France, France Télévisions détient encore les droits des éditions d'hiver de Pyeongchang 2018 et de Tokyo 2020, mais dès les Jeux d'hiver de Pékin 2022 et pour les Jeux d'été de 2024 pour lesquels Paris est ville candidate à leur organisation, les éditeurs de services de télévision gratuite devront s'en remettre à une commercialisation de sous-licences mise en œuvre par Discovery (les Jeux Olympiques relevant de la liste des événements d'importance majeure fixée à l'article 3 du décret du 22 décembre 2004).

Le deuxième éditeur qui a significativement renforcé sa position sur le marché de l'acquisition de droits français est le groupe Altice. Acquéreur en 2014-2015 de l'opérateur de communications électroniques SFR, de 49 % du groupe NextRadioTV, des chaînes Ma Chaîne Sport (et ses déclinaisons) et de Kombat Sport25, le groupe Altice a acquis le 26 novembre 2015 auprès de la Football Association Premier League (FAPL) les droits du championnat de football anglais de Premier League pour trois saisons à compter de 2016, pour un montant estimé à […] Millions d’euros par an et correspondant à un engagement financier total de l’ordre de […] Millions d’euros.

Sur l'enveloppe globale d'[…] milliard d'euros que constitue la valorisation du marché des droits sportifs en France, […] Millions d’euros correspondent à des dépenses d'acquisition de droits de compétitions sportives organisées par une fédération, une ligue ou un personne morale établie en France. Sur ces […] Millions d’euros, Groupe Canal + et beIN SPORTS France apportent des montants annuels estimés respectivement à […] Millions d’euros et […] Millions d’euros. L'investissement annuel d'Eurosport-Discovery et de Ma Chaîne Sport-Altice dans l'acquisition de droits de diffusion de compétitions sportives organisées par une entité juridique établie en France peut être à ce jour estimé respectivement à […] Millions d’euros et […] Millions d’euros, cet investissement étant susceptible de croître dans des proportions considérables à terme rapproché.

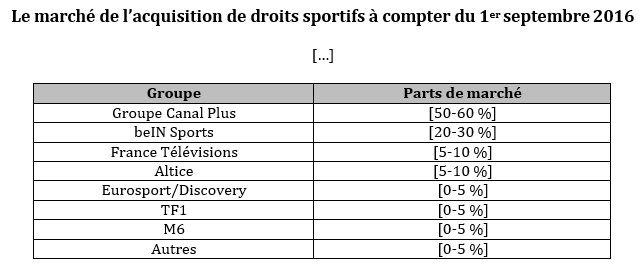

Le Conseil précise ensuite qu’en tenant compte de l'enrichissement des droits de la Ligue 1 pour la période 2016-2020 ([…] Millions d’euros par an, au lieu de […] Millions d’euros par an pour la période 2012-2016) et de l'évolution de certains autres montants de droits pour la période (qui conduirait sa valorisation à pouvoir être évaluée à […] Milliards d’euros), le marché des droits sportifs pourrait, à compter du troisième quadrimestre 2016, présenter la structure suivante :

Au-delà du montant global des investissements réalisés par les groupes audiovisuels dans l’acquisition de droits sportifs, le Conseil est attentif au niveau de financement de l’économie du sport en France.

Ainsi, en reprenant le calcul effectué précédemment sur la part du marché des droits sportifs affectée à des dépenses d'acquisition de droits de compétitions sportives organisées par une fédération, une ligue ou un personne morale établie en France, ce montant devrait, à compter du troisième quadrimestre 2016, s'élever à […] Millions d’euros. Sur ces […] Millions d’euros, le groupe Canal Plus et beIN SPORTS France apporteront à des organisateurs de compétitions sportives établis en France des montants annuels estimés respectivement à […] Millions d’euros et […] Millions d’euros. L'investissement annuel d'Eurosport-Discovery et de Ma Chaîne Sport- Altice dans l'acquisition de droits de diffusion de compétitions sportives organisées par une entité juridique établie en France pourra être estimé respectivement à […] Millions d’euros et […] Millions d’euros.

Le Conseil souligne l’importance de ces montants d'investissement des groupes audiovisuel dans l'acquisition de droits sportifs dans la mesure où, en application de l'article 302 bis ZE du code général des impôts, il a été institué dans le cadre de la loi de finances pour l'année 2000 le principe et les modalités d'une contribution des organisateurs de compétitions sportives établis en France (fédérations, ligues professionnelles et organisateurs privés) sur le montant des cessions à un service de télévision des droits de diffusion de ces compétitions sportives. Cette disposition a pour objet d'abonder un fonds de mutualisation destiné à mieux partager au sein du monde sportif les recettes financières tirées de la vente des droits d'exploitation audiovisuelle des compétitions les plus prestigieuses et les plus médiatisées et d'accroître le budget de financement du sport amateur. Le montant dû par les organisateurs de compétitions sportives établis en France est de 5% de la valeur de cession des droits. Le produit de cette contribution est affecté au Centre national pour le développement du sport (CNDS), établissement public, placé sous la tutelle du ministre des Sports.

C'est ainsi, comme l'a rappelé la Commission européenne au Gouvernement français dans le cadre de ses observations à un projet de délibération du Conseil supérieur de l'audiovisuel relative aux conditions de diffusion de brefs extraits de compétitions sportives et d’événements d’un grand intérêt pour le public autres que sportifs, que « le système français de financement public du sport de masse au niveau national [établit] un lien clair entre les recettes générées par les droits médiatiques et le développement des activités au niveau amateur » et est concerné par le niveau d'investissement des chaînes dans l'acquisition de droits sportifs concédés par des fédérations, ligues et organisateurs nationaux.

La Commission européenne a ainsi rappelé aux autorités françaises que, « compte tenu de l'importance que la Commission accorde à la protection des droits médiatiques comme source efficace de financement indépendant des activités sportives en Europe (voir le chapitre 3.2 de la communication «Développer la dimension européenne du sport», COM (2011) 12 final), les autorités françaises sont invitées à faire une évaluation minutieuse des effets négatifs potentiels de la proposition de résolution sur le financement du sport avant de donner leur approbation »26.

Ainsi, s’agissant de la position du groupe Canal Plus sur le marché de l’acquisition de droits, le Conseil relève à ce stade de l’instruction qu’en dépit des évolutions du secteur et de l’arrivée de nouveaux entrants sur le marché de l’acquisition de droits sportifs, le groupe Canal Plus conserve, à date, une position dominante sur ces marchés.

S’agissant de l’apparition de nouveaux acteurs de télévision délinéarisée

Le Conseil relève que selon les estimations de l’IDATE, le marché audiovisuel en France a représenté en 2015 au total 13,2 milliards d’euros dont 6,0 milliards d’euros pour la télévision payante et 502 millions d’euros pour les services de vidéo à la demande en Over-The-Top (OTT)27.

Le Conseil relève également que, si le niveau de développement des services délinéarisés en France est inférieur à celui que pouvaient anticiper les acteurs et les détenteurs de droits et à celui constaté en Allemagne et au Royaume-Uni, ce marché est en croissance.

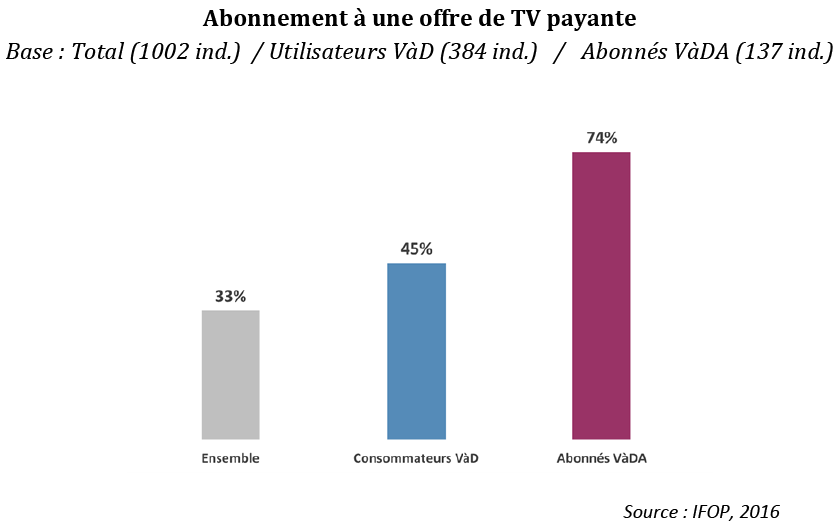

Ces résultats sont par ailleurs confirmés par des données de l’institut de sondage IFOP qui font apparaître un taux de pénétration des offres de VàD et VàDA atteignant 22 % en 2016.

En outre, les données de l’étude IFOP attestent d’une complémentarité dans la consommation des offres délinéarisées et de la télévision payante linéaire.

En effet, les données ci-dessus mettent en évidence que 74 % des abonnés à une offre de VàDA sont également abonnés à une offre de télévision payante. Ce chiffre est porté à 45 % s’agissant des consommateurs de VàD.

Le Conseil relève ainsi que l’offre de télévision délinéarisée, et particulièrement par abonnement, semble constituer un usage complémentaire de la consommation de télévision payante, et non pas, à ce stade, un service alternatif.

Détail des offres de télévision payantes souscrites

Base : Total (1002 ind.) / Utilisateurs VàD (384 ind.) / Abonnés VàDA (137 ind.)

[…]

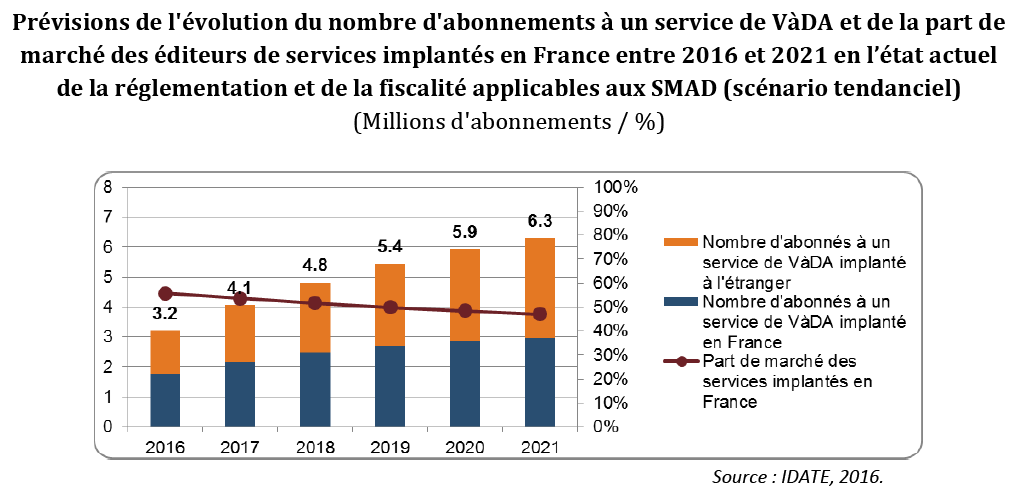

Dans le cadre de travaux réalisés pour le Conseil, l’IDATE a également procédé à des prévisions d’évolutions du marché des SMAD en l’absence de modification du cadre règlementaire.

S’agissant de la consommation de ces services et en l'état actuel de la réglementation et de la fiscalité relative aux services de médias audiovisuels à la demande payants28, l'IDATE prévoit que le nombre d'abonnements à un service de VàDA s'élèvera à 6,3 millions d'unités en 2021. A cette date, le nombre d'abonnements à des services édités par des acteurs implantés à l'étranger atteindra les 3,3 millions d'unités, pour une part de marché de 53,0 % sur le marché total de la VàDA en France (+8,6 points en cinq ans).

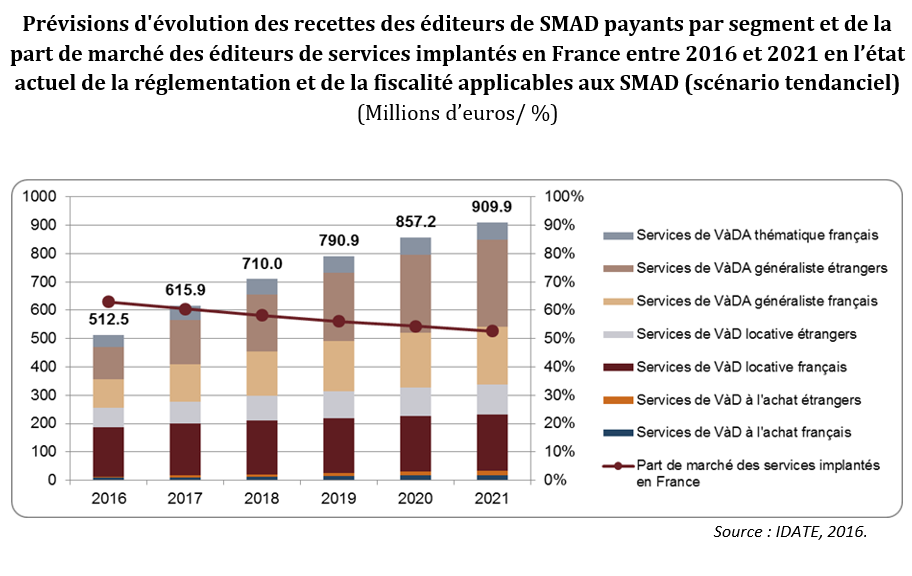

S’agissant ensuite des prévisions d’évolution des recettes des SMAD payants, l'IDATE estime que les recettes de la vidéo à la demande payante progresseront de 12,2 % par an en moyenne entre 2016 et 2021 pour atteindre 909,9 millions d’euros29.

Les recettes des abonnements seront alors la première source de financement de la vidéo à la demande payante (62,8 % des recettes de la vidéo à la demande) devant la location (33,4 %) et la vente de copies numériques (3,8 %). La part de marché en valeur des services édités par des sociétés françaises sera alors de 52,7 % contre 63,0 % en 2016 (-10,3 points).

En outre, le Conseil relève également que dans le cadre de son étude relative au marché mondial de l’audiovisuel de décembre 2015, l’IDATE considère que le risque de « cord-cutting » (abandon de l’abonnement des services de télévision à péage distribués sur les réseaux gérés au profit des services de vidéo OTT distribués sur l’internet ouvert) est moins important en France qu’aux Etats-Unis dans la mesure où les offres de télévision payante à coûts accessibles sont plus largement répandues en France et que l’écart tarifaire existant entre une offre de télévision payante et une offre de vidéo à la demande aux Etats-Unis encourage cette pratique de « cord- cutting ». Ce risque ne doit toutefois pas être négligé au regard de la diversité des offres et des tarifs attractifs qui pourraient être proposés.

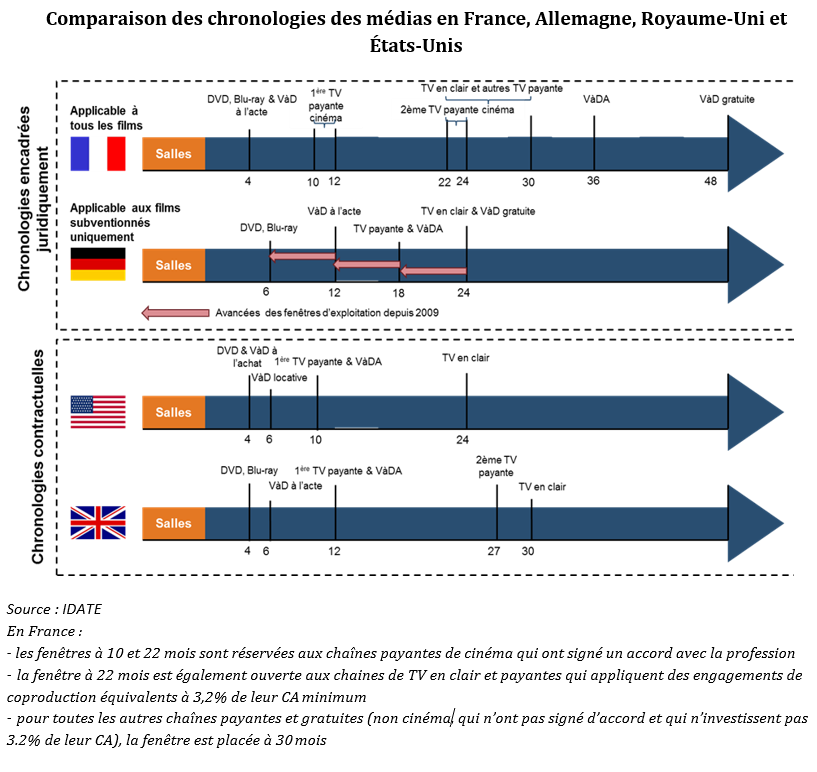

Enfin, comme le Conseil l’avait souligné dans le cadre de son avis n° 2012-10 du 2 mai 2012 à l’Autorité de la concurrence sur la nouvelle notification de l’acquisition des sociétés TPS et CanalSatellite par les sociétés Vivendi Universal et Groupe Canal Plus, la chronologie des médias empêche aujourd’hui les offres de services de vidéo à la demande par abonnement de proposer des films moins de 36 mois après la sortie en salles quand les chaînes de télévision payante peuvent en proposer dès 10 mois (pour les services de première diffusion ayant signé un accord interprofessionnel). Dès lors, les offres de VàDA ne peuvent être à ce stade considérées comme étant en concurrence directe avec les offres de télévision payante premium.

Conclusion sur l’évolution de la situation concurrentielle

En l’état actuel de l’instruction et au regard de la nature de la demande du groupe Canal Plus et des évolutions évoquées par ce dernier, le Conseil ne dispose pas d’éléments permettant de conclure à une évolution suffisante des circonstances de droit ou de fait à même de remettre en cause l’analyse concurrentielle réalisée par l’Autorité au moment de la notification de l’opération et ayant justifié la mise en place desdites injonctions.

Le Conseil constate que le groupe Canal Plus reste en position dominante sur le marché aval de la distribution de télévision payante et sur les marchés amont de l’acquisition de droits sportifs, et ce, en dépit du renforcement effectif de la position des FAI sur le marché aval et de l’apparition de nouveaux acheteurs de droits sportifs sur les marchés amont.

Pour autant, le Conseil relève un affaiblissement de la position du groupe Canal Plus sur le marché aval de la distribution payante sur la période 2012-2015, à la fois en valeur et en nombre d’abonnements, susceptible de s’aggraver. Il constate également une érosion des parts de marché du groupe sur le marché amont de l’acquisition des droits sportifs.

A cet égard, le Conseil estime qu’il est nécessaire d’examiner la situation concurrentielle du groupe Canal Plus sur l’ensemble des marchés concernés par l’opération notifiée en 2012 et émet à ce titre des réserves sur la pertinence d’un réexamen partiel et anticipé de la situation du groupe au regard des évolutions du secteur de la télévision payante et tenant au caractère circonscrit de la demande du groupe Canal Plus.

A ce titre, le Conseil souligne que la décision n°12-DCC-100 de l’Autorité de la concurrence dispose qu’ « avant le terme de la première période de cinq ans, l’Autorité mènera une nouvelle analyse concurrentielle afin d’examiner la pertinence d’une levée totale ou partielle de ces injonctions. Cette décision, motivée et précédée d’un débat contradictoire avec les parties, sera notifiée à GCP un mois avant l’expiration de cette période »30. Ainsi, la décision d’autorisation de l’Autorité en date du 23 juillet 2012 prévoit d’ores et déjà un réexamen complet de la situation concurrentielle du groupe Canal Plus sur l’ensemble des marchés de la télévision payante avant le mois de juillet 2017.

Dès lors, la présente analyse, circonscrite au périmètre de la demande formulée par le groupe Canal Plus, ne saurait préjuger de celle qui pourrait être faite dans le cadre du réexamen de la totalité de la situation concurrentielle tel que prévu par la décision n° 12-DCC-100 à l’issue de la première période de 5 ans et qui doit avoir lieu au premier semestre 2017.

II. Le projet d’accord de distribution exclusive des chaînes BeIN SPORTS par le groupe Canal Plus

A titre liminaire, le Conseil souligne qu’il n’est pas saisi de l’examen du projet d’accord de distribution exclusive au regard des règles de concurrence ou de régulation sectorielle. En effet, la saisine de l’Autorité de la concurrence en date du 24 février 2016 porte sur une demande de révision anticipée des injonctions 4 a) et 8 a) de la décision n°12-DCC-100 et de l’engagement

11) de la décision 14-DCC-15.

Néanmoins, l’existence de ce projet d’accord de distribution exclusive, que le groupe Canal Plus a fourni, dans le cadre de sa demande de révision anticipée devant l’Autorité de la concurrence, constitue la cause de ladite demande de révision anticipée des injonctions prononcées dans le cadre de la décision n°12-DCC-100 et constitue dès lors pour le Conseil un élément de contexte qu’il ne peut ignorer.

Dès lors, si ce projet d’accord de distribution exclusive ne saurait être considéré comme un élément constitutif de la demande du groupe Canal Plus, son importance suscite un certain nombre d’observations de la part du Conseil et ce, sans préjuger de l’analyse qui pourrait être faite ultérieurement par l’Autorité de la concurrence sur le fondement du contrôle des pratiques anticoncurrentielles.

2.1 Les modalités de commercialisation des chaînes BeIN SPORTS dans le cadre du projet d’accord de distribution exclusive

Dans le cadre de sa réponse au questionnaire, le groupe Canal Plus a présenté au Conseil les modalités de commercialisation qui seraient privilégiées par le groupe Canal Plus.

Le descriptif des offres intégrant beIN Sports envisagées est le suivant, établi par le groupe Canal Plus sur la base d’un prix de vente actuel mensuel à 13 euros TTC (et 14 euros TTC chez certains opérateurs).

[…]

Le Conseil note néanmoins le caractère non contraignant des offres présentées par le groupe Canal Plus dans le cadre de l’instruction de cette demande.

2.2 L’impact concurrentiel du projet d’accord de distribution exclusive s’il était mis en œuvre

Le Conseil relève à ce stade que l’ensemble des acteurs du secteur de la télévision payante qu’il a interrogés a fait état de risques de nature concurrentielle sur les marchés amont, intermédiaires et avals de la télévision payante.

Si ces éléments ne sauraient être analysés au titre de la demande de révision anticipée des injonctions de la décision n° 12-DCC-100, ils peuvent constituer des risques concurrentiels au regard des dispositions relatives aux restrictions verticales. A ce titre, plusieurs acteurs ont évoqué la possibilité d’un certain nombre d’engagements pouvant être pris par le groupe Canal Plus dans l’hypothèse d’une saisine de l’Autorité de la concurrence au titre des restrictions verticales.

S’agissant des marchés amont

La quasi-totalité des distributeurs concurrents du groupe Canal Plus estiment que la reprise en exclusivité des chaînes BeIN SPORTS entrainerait une baisse de la pression concurrentielle sur les marchés amont de l’acquisition de droits. En effet, dans le cadre de leur réponse au questionnaire envoyé par le Conseil, les distributeurs Orange, Bouygues et SFR ont en effet estimé que BeIN SPORTS et le groupe Canal Plus étant deux acteurs majeurs sur le marché de l’acquisition des droits sportifs, la mise en place d’une relation verticale distribution/édition exclusive entre ces deux groupes réduirait l’incitation à se faire concurrence au moment de l’acquisition des droits sportifs afin de limiter artificiellement l’inflation de ces droits.

Une telle position a par ailleurs été partagée par les ligues de sport professionnel ainsi que par les éditeurs de télévision gratuite actifs sur le marché de l’acquisition de droits sportifs (groupes TF1, Métropole Télévision et France Télévisions).

Le Conseil relève à ce titre qu’à partir du 1er septembre 2016, le groupe BeIN SPORTS FRANCE et le groupe Canal Plus concentreront [70-80] % des droits sportifs31.

Le Conseil estime à ce stade de l’instruction et à titre indicatif que l’existence de ces relations verticales exclusives pourrait comporter un risque d’incitation à la collusion sur les marchés amont. Ainsi, dans sa décision n° 14-MC-01 du 30 juillet 2014 relative à la demande de mesures conservatoires présentée par la société beIN Sports France dans le secteur de la télévision payante, l’Autorité de la concurrence relève que « s’agissant de l’effet d’une entente verticale entre un fournisseur et un exploitant de droits, la jurisprudence s’attache à évaluer le caractère sensible des restrictions de concurrence introduites par certaines dispositions de l’accord ».

L’Autorité précise ensuite qu’ « à cet égard, la Commission européenne précise que « pour la plupart des restrictions verticales, les problèmes de concurrence ne se posent que lorsque la concurrence est insuffisante à un ou plusieurs stades du commerce, c'est-à-dire lorsqu'il existe un certain pouvoir de marché au niveau du fournisseur, à celui de l'acheteur ou à ces deux niveaux » […]. La probabilité qu’un accord vertical emporte une restriction de concurrence dépend, d’une part, du pouvoir de marché que pourraient détenir les parties à l’accord (i) et, partant, de la structure du marché concerné (ii) et, d’autre part, de la nature et du fonctionnement de l’accord (iii) ».

Par ailleurs, la mise en place d’une telle relation verticale viendrait s’ajouter à la distribution en exclusivité des chaînes Eurosport qui bénéficie désormais des capacités d’investissements du groupe Discovery, lui-même acheteur de droits au niveau mondial. L’offre CanalSat pourrait ainsi regrouper en son sein en distribution exclusive la quasi-totalité des animateurs du marché de l’acquisition de droits sportifs.

A ce titre, la Commission Européenne précise dans ses lignes directrices sur les restrictions verticales de 2010 que « lorsque la plupart ou la totalité des fournisseurs pratiquent la distribution exclusive, la concurrence peut s’en trouver atténuée et les collusions facilitées »32. La Commission européenne évoque à ce titre la situation de « distribution exclusive multiple sur un marché oligopolistique »33 dans laquelle le risque de collusion inhérent aux marchés oligopolistiques est aggravé par la distribution exclusive multiple.

De ce point de vue, le Conseil souligne que l’existence de relations verticales exclusives entre le groupe Canal Plus et BeIN SPORTS, mais également entre le groupe Canal Plus et Eurosport est de nature à se rapprocher de la situation envisagée par les lignes directrices de la Commission européenne. Cette situation pourrait rendre, selon la Commission européenne, le marché structurellement porteur d’incitations à la collusion.

S’agissant des marchés intermédiaires et avals de la télévision payante

Les distributeurs ont attiré l’attention du Conseil sur les difficultés que pourraient représenter la reprise en exclusivité des chaines BeIN SPORTS par le groupe Canal Plus et leur intégration dans son modèle d’autodistribution pour leur activité de distribution de télévision payante en ce qu’elle ferait disparaître la seule réelle alternative aux chaines du groupe Canal Plus concernant les droits sportifs premium de leurs offres.

Le Conseil relève néanmoins, qu’en dépit des injonctions de la décision n°12-DCC-100 visant à créer un espace concurrentiel favorable à l’émergence d’une offre premium cinéma/sport alternative et concurrente à celle proposée par le groupe Canal Plus, aucune offre couplée OCS/BeIN n’a été durablement mise en place et véritablement promue par les distributeurs.

Cependant, le Conseil précise que l’ensemble des distributeurs proposent les chaînes OCS et BeIN SPORTS en option seule ou dans le cadre de bouquets thématiques dédiés. Certains distributeurs ont en outre rappelé que chaque thématique ne suffit pas, en elle-même, à générer un volume suffisant d’abonnés permettant d’assurer une rentabilité satisfaisante. Les chaînes non premium sont donc généralement proposées en packs multithématiques pour rassembler les différentes cibles autour d’une même offre. Dans ce cadre, du fait de sa thématique et de son caractère premium, la chaîne BeIN SPORTS joue un rôle de catalyseur d’abonnements aux offres de télévision payante de ces distributeurs.

En outre, compte tenu de la structure de coûts de la télévision payante, la perte d’abonnés pour lesquels le sport est un facteur d’attractivité important pourrait potentiellement entrainer un déséquilibre économique pour les autres thématiques. En effet, sans accès à des chaînes de sport premium pour constituer des bouquets de télévision payante attractifs, l’activité de distributeur pourrait être fragilisée et, par voie de conséquence, entrainer une fragilisation des sources de revenus des chaînes indépendantes non reprises en exclusivité par le groupe Canal Plus.

Les acteurs interrogés dans le cadre de l’instruction par le Conseil de la demande pour avis de l’Autorité de la concurrence ont également évoqué le caractère encore incertain de la concurrence que pourrait exercer Altice dans la mesure où, d’une part, celle-ci n’a acquis qu’un seul droit premium à l’attractivité jugée par beaucoup comme importante mais secondaire par rapport à d’autres droits footballistiques et, d’autre part, aucun nouveau contrat pour l’exploitation de droits sportifs premium n’entrera théoriquement en vigueur avant 2018, date d’expiration de l’actuel contrat relatif aux droits de la Ligue des champions de football.

Le Conseil relève également qu’un tel accord pourrait potentiellement affaiblir la position des chaines de télévision gratuites. En effet, au regard du système de minima garantis tels que prévu par le projet de contrat de distribution exclusive à la faveur de BeIN SPORTS, le besoin impérieux de procéder à des reventes ou sous-licences de droits aux acteurs de la télévision gratuite34 sera moindre, dans la mesure où le groupe BeIN SPORTS sera moins contraint par un objectif strict de maximisation des recettes.

Le Conseil tient également à souligner la situation spécifique du groupe Canal Plus dans les DROM et notamment des effets verticaux et congloméraux résultant de la décision n° 14-DCC-15 du 10 février 2014 relative à la prise de contrôle exclusif de Mediaserv, Martinique Numérique, Guyane Numérique et La Réunion Numérique par Canal Plus Overseas, dans la mesure où le groupe Canal Plus à la Réunion serait à la fois opérateur de réseau (FAI) et distributeur exclusif de BeIN SPORTS.

Enfin, du point de vue du consommateur, les modalités de commercialisation prévues par le groupe Canal Plus semblent pouvoir assurer la neutralité de l’opération de reprise en exclusivité dans la mesure où le groupe souhaite maintenir une offre BeIN SPORTS dite en « stand alone » ou « autonome » à la fois sur la télévision linéaire et en OTT, et ce à des niveaux de prix comparables à ceux pratiqués par BeIN SPORTS à l’heure actuelle. En outre, les niveaux tarifaires présentés par le groupe Canal Plus dans le cadre de ses réponses au questionnaire du Conseil et relatifs aux offres couplées intégrant les chaînes BeIN SPORTS s’avèrent favorables au consommateur dans la mesure où les tarifs sont systématiquement fixés légèrement en deçà du niveau de prix actuel35.

Néanmoins, s’agissant de l’impact de ce projet d’accord sur le consommateur final, le Conseil souligne d’une part le caractère non contraignant à ce stade des offres présentées par le groupe Canal Plus dans le cadre de l’instruction de cette demande et, d’autre part, que l’acceptation par l’Autorité de la concurrence de la demande de levée partielle des injonctions ne saurait se traduire automatiquement par la validation du contenu de l’accord de distribution exclusive.

Conclusion

A titre liminaire, le Conseil souhaite rappeler qu’il est saisi par l’Autorité de la concurrence pour un avis relatif à une demande de révision anticipée des injonctions imposées au groupe Canal Plus dans le cadre de la décision n° 12-DCC-100 de l’Autorité de la concurrence.

S’agissant de cette demande et conformément à la pratique décisionnelle de l’Autorité de la concurrence et à la jurisprudence du Conseil d’Etat, le Conseil formule des observations relatives d’une part à la divisibilité des injonctions visées par la demande de révision anticipée du groupe Canal Plus et, d’autre part, aux évolutions de la situation concurrentielle.

Le Conseil estime que la partie relative aux contenus sportifs premium peut être difficilement isolée du dispositif de l’injonction 4) en ce qu’elle participe d’un ensemble cohérent ayant vocation à favoriser l’émergence d’une concurrence propre à l’ensemble des contenus premium (sportifs et cinématographiques), non seulement sur le marché aval, mais également sur les marchés amont de la télévision payante.

En outre, le Conseil estime que l’injonction 4) dans sa globalité peut être difficilement analysée indépendamment des injonctions 3), 5) et 6) qui ont toutes pour fonction de favoriser la concurrence sur le marché de la distribution de chaînes thématiques, ainsi que favoriser la concurrence sur le marché amont de l’acquisition de droits (en sécurisant les conditions de distribution des éditeurs) afin de permettre aux consommateurs l’accès à l’offre de contenus la plus large possible.

Concernant les évolutions de la situation concurrentielle, le Conseil constate le maintien de la position dominante du groupe Canal Plus sur le marché aval de la distribution de chaines de télévision payante et sur les marchés amont de l’acquisition de droits sportifs.

Néanmoins, le Conseil relève l’affaiblissement de la position du groupe Canal Plus sur le marché aval au cours de la période 2012-2015 et l’érosion des parts de marché du groupe sur le marché amont de l’acquisition de droits sportifs sur la période 2011-2016.

Le Conseil rappelle que l’ensemble des marchés concernés par la décision n° 12-DCC-100 fera, en tout état de cause, l’objet d’une analyse globale prévue par cette même décision au cours du premier semestre 2017.

Enfin, le Conseil formule également certaines observations s’agissant du projet d’accord de distribution exclusive des chaines BeIN SPORTS par le groupe Canal Plus.

Le Conseil constate que l’ensemble des acteurs du secteur de la télévision payante interrogés a fait état de risques de nature concurrentielle sur les marchés amont, intermédiaires et avals de la télévision payante.

Pour autant, si l’existence de ce projet et ses modalités de réalisation ne rentrent pas, stricto sensu, dans le cadre de l’analyse de la demande de révision anticipée des injonctions susmentionnées, le Conseil souligne l’importance de ce projet au regard de la stratégie du groupe Canal Plus et de sa situation économique et commerciale actuelle.

Notes :

1 Décision n° 12-DCC-100 du 23 juillet 2012 relative à la prise de contrôle exclusif de TPS et CanalSatellite par Vivendi et Groupe Canal Plus.

2 Décision n° 14-DCC-160 du 30 octobre 2014 relative à la prise de contrôle exclusif de Mediaserv, Martinique Numérique, Guyane Numérique et la Réunion Numérique par Canal Plus Overseas.

3 Décision n° 12-DCC-100 du 23 juillet 2012 relative à la prise de contrôle exclusif de TPS et CanalSatellite par Vivendi et Groupe Canal Plus, p.169.

4 Lignes directrices de l’Autorité de la concurrence relatives au contrôle des concentrations, §308.

5 Une telle possibilité a été confirmée par le Conseil d’Etat dans son arrêt en date du 21 mars 2016 relatif à la demande d’annulation par la société NC Numericable de la délibération de la commission permanente de l’Autorité de la concurrence du 23 mars 2015 et disposant que « qu’en vertu de ces dispositions il appartient à l’Autorité de la concurrence de veiller à la bonne exécution des engagements pris par les parties devant elle aux fins de remédier aux effets anticoncurrentiels d’une opération de concentration, des injonctions dont elle a assorti aux mêmes fins l’autorisation de l’opération, ou des prescriptions, imposées aux parties, de nature à apporter au progrès économique une contribution suffisante pour compenser les atteintes à la concurrence, tout au long de la période d’exécution de ces engagements, injonctions ou prescriptions ; qu’elle tire de ces dispositions la faculté de les modifier pour en réduire ou même en supprimer la portée en fonction de l’évolution de la situation des marchés pertinents et de l’utilité de la poursuite de l’exécution de ces engagements, injonctions ou prescriptions ; qu’il suit de là qu’elle peut également, dans les mêmes conditions, modifier la portée pratique de ces engagements, injonctions ou prescriptions ».

6 Réponse du groupe Canal Plus au questionnaire du Conseil en date du 2 mars 2016.

7 Décision n° 12-DCC-100 du 23 juillet 2012 relative à la prise de contrôle exclusif de TPS et CanalSatellite par Vivendi et Groupe Canal Plus

8 Relative à l’obligation de reprise des chaines indépendantes

9 Relative à la reprise sur une base non exclusive de toute chaine premium conventionnée en France

10 Relative à la limitation des exclusivités

11 Relative au dégroupage des chaînes cinéma du bouquet CanalSat éditées par le groupe Canal Plus

12 Décision n° 12-DCC-100 du 23 juillet 2012 relative à la prise de contrôle exclusif de TPS et CanalSatellite par Vivendi et Groupe Canal Plus, p.155.

13 Avis n° 2012-10 du 2 mai 2012 à l’Autorité de la concurrence sur la nouvelle notification de l’acquisition des sociétés TPS et CanalSatellite par les sociétés Vivendi Universal et Groupe Canal Plus

14 IDATE, Le marché de la télévision à péage en Europe, 2008-2013, les enjeux de la distribution, août 2009.

15 Réponse du groupe Canal Plus au questionnaire du Conseil en date du 2 mars 2016

16 Et similaires aux conditions offertes aux chaînes éditées par le groupe Canal Plus

17 Demande de révision anticipée des injonctions prononcées dans le cadre de la décision n°12-DCC-100 du 23 juillet 2012, p.6.

18 A l’exception de Numericable pour lequel sont pris en compte les abonnements de premier et de second niveaux, l’opérateur n’ayant pu fournir au Conseil la ventilation des revenus entre ces deux types d’offres. Sa part de marché est donc surestimée par rapport à celle de ces concurrents

19 Canal + France, Document de base transmis à l’Autorité des marchés financiers, 17 février 2011, p.50.

20 Le revenu net de distribution est la somme des revenus issus des abonnements à une offre télévisuelle de second niveau à laquelle ont été soustraits les reversements aux éditeurs et ajoutées les recettes versées par GCP pour la distribution de ses bouquets Canal+ et CanalSat.

21 Les revenus nets de distribution de GCP ont été calculés en multipliant l’ARPU net du bouquet Canal+ et du bouquet Canalsat avec le nombre respectif d’abonnements à chacune de ces offres.

22 Le revenu net de distribution de Numericable comprend les revenus des abonnements de premier et de second niveau, l’opérateur n’ayant pu fournir au Conseil la ventilation des revenus entre ces deux types d’offres. Sa part de marché est donc surestimée par rapport à celle de ces concurrents.

23 Le nombre d’abonnement de Numericable comprend les abonnements aux offres de premier et de second niveau, l’opérateur n’ayant pu fournir au Conseil la ventilation du nombre d’abonnement entre ces deux types d’offres. Sa part de marché est donc surestimée par rapport à celle de ces concurrents

24 Observatoire de l’équipement audiovisuel des foyers réalisé par Médiamétrie pour le compte du CSA, DGE, DGMIC et ANFR.

25 Chaine de télévision éditée au Luxembourg et diffusant des combats libres interdits de diffusion télévisuelle en France conformément à une recommandation du Conseil du 20 décembre 2005.

26 Notification 2012/546/F, Projet de délibération relative aux conditions de diffusion de brefs extraits de compétitions sportives et d’événements d’un grand intérêt pour le public autres que sportifs. Emission d'observations au sens de l'article 8, paragraphe 2 de la directive 98/34/CE du 22 juin 1998.

27 Le marché mondial de l’audiovisuel, Digiworld by Idate, décembre 2015.

28 Et à nombre de services constant.

29 Pour mémoire, le marché de la télévision payante représente 6 milliards d’euros en 2015.

30 Décision n° 12-DCC-100 du 23 juillet 2012 relative à la prise de contrôle exclusif de TPS et CanalSatellite par Vivendi et Groupe Canal Plus, p.169.

31 Comprenant à la fois les droits pour la télévision payante et gratuite.

32 Communication de la Commission, Lignes directrices sur les restrictions verticales, 2010, §151.

33 Il s’agit d’une situation dans laquelle un nombre restreint de fournisseurs (oligopole) ont conclu des accords de distribution exclusive avec le même distributeur (distribution exclusive multiple).

34 Indépendamment du décret de 2004 sur les évènements d’importance majeure.

35 Niveau de prix obtenu par l’addition du tarif d’une offre du groupe Canal Plus et de BeIN en « stand alone ».