CSA, 22 mai 2012, n° 2012-11

CONSEIL SUPÉRIEUR DE L'AUDIOVISUEL (DEVENU L'ARCOM)

Avis

notification de l’acquisition des sociétés Direct 8, Direct Productions, Direct Digital et Bolloré Intermedia par les sociétés Vivendi et Groupe Canal Plus

COMPOSITION DE LA JURIDICTION

Président :

M. Boyon

Vu le code de commerce, notamment ses articles L.430-1 à L.430-10 ;

Vu la loi n° 86-1067 du 30 septembre 1986 modifiée relative à la liberté de communication ;

Vu l’avis du Conseil supérieur de l’audiovisuel du 23 mai 2006 portant sur la prise de contrôle exclusif des sociétés TPS et CanalSatellite par les sociétés Vivendi Universal et Groupe Canal Plus ;

Vu l’avis n° 06-A-13 du Conseil de la concurrence d u 13 juillet 2006 relatif à l’acquisition des sociétés TPS et CanalSatellite par les sociétés Vivendi Universal et Groupe Canal Plus ;

Vu la lettre C2006/02 du ministre de l’économie, des finances et de l’industrie du 30 août 2006 aux conseils de la société Vivendi Universal, relative à une concentration dans le secteur de la télévision payante ;

Vu la décision n° 10-DCC-11 de l’Autorité de la con currence du 26 janvier 2010 relative à la prise de contrôle exclusif par le groupe TF1de la société NT1 et Monte-Carlo Participations (groupe AB) ;

Vu la décision n° 11-D-12 de l’Autorité de la concu rrence du 20 septembre 2011 relative au respect des engagements figurant dans la décision autorisant l’acquisition de TPS et CanalSatellite par Vivendi Universal et Groupe Canal Plus ;

Vu l’avis n° 2012-10 du 2 mai 2012 à l’Autorité de la concurrence sur la nouvelle notification de l’acquisition des sociétés TPS et CanalSatellite par les sociétés Vivendi Universal et Groupe Canal Plus ;

Vu la décision n°12-DEX-03 du 17 avril 2012 par laq uelle l’Autorité de la concurrence a engagé un

examen approfondi de l’acquisition des sociétés Direct 8, Direct Productions, Direct Digital et Bolloré Intermedia ;

Vu le courrier du 17 avril 2012 de l’Autorité de la concurrence invitant le Conseil supérieur de l’audiovisuel à formuler ses observations sur la notification de l’acquisition des sociétés Direct 8, Direct Productions, Direct Digital et Bolloré Intermedia ;

Vu la demande d’informations du 29 mars 2012 du Conseil supérieur de l’audiovisuel aux sociétés Vivendi et Groupe Canal Plus ;

Vu la réponse des sociétés Vivendi et Groupe Canal Plus du 12 avril 2012 aux demandes d’information du Conseil supérieur de l’audiovisuel ;

Après en avoir délibéré le 22 mai 2012, Émet l’avis suivant :

L’opération qui a été notifiée par les sociétés Groupe Canal Plus et Vivendi consiste en la prise de contrôle exclusif par les Parties notifiantes :

- des sociétés Direct 8 et Direct Star, qui éditent les chaînes du même nom, diffusées notamment sur la télévision numérique terrestre (TNT), par l’acquisition à hauteur de 60% ou de 100% de leurs droits de vote et de leurs capitaux ;

- des sociétés Direct Productions, Direct Digital, et Bolloré Intermédia (sans les activités de régie presse) par l’acquisition à hauteur de 100% de leurs droits de vote et de leurs capitaux.

Ces sociétés sont actuellement contrôlées par Bolloré Média, filiale de la société Bolloré.

La première partie de l’avis présente le marché français de la télévision gratuite, les chaînes Direct 8 et Direct Star et les compétences du Conseil en matière de régulation économique.

La deuxième partie de l’avis est consacrée à la définition des marchés pertinents retenus par les parties notifiantes.

La troisième partie porte sur l’analyse concurrentielle du Conseil.

Enfin, les propositions de mesures correctives sont exposées dans la quatrième partie.

1 Introduction

Après une présentation des compétences du Conseil en matière de régulation économique, les développements ci-après portent sur le secteur de la télévision gratuite et les chaînes Direct 8 et Direct Star.

1.1 Compétences du Conseil

L’article 3-1 de la loi du 30 septembre 1986 impose en particulier au Conseil supérieur de l’audiovisuel :

- d’assurer l'égalité de traitement ;

- de veiller à favoriser la libre concurrence et l'établissement de relations non discriminatoires entre éditeurs et distributeurs de services, quel que soit le réseau de communications électroniques, conformément au principe de neutralité technologique ;

- de veiller à la qualité et à la diversité des programmes, au développement de la production et de la création audiovisuelles nationales ainsi qu'à la défense et à l'illustration de la langue et de la culture françaises ;

- de veiller au caractère équitable, transparent, homogène et non discriminatoire de la numérotation des services de télévision dans les offres de programmes des distributeurs de services.

Le Conseil supérieur de l’audiovisuel doit favoriser le développement de la concurrence dans les secteurs de la télévision et de la radio1.

Pour les autorisations de services de radio et de télévision, le Conseil se prononce en appréciant l'intérêt de chaque projet pour le public, au regard des impératifs prioritaires que sont la sauvegarde du pluralisme des courants d'expression socioculturels, la diversification des opérateurs, et la nécessité d'éviter les abus de position dominante ainsi que les pratiques entravant le libre exercice de la concurrence2.

De même, les conventions conclues entre le Conseil et les éditeurs autorisés doivent fixer les règles particulières applicables au service, en tenant compte de l'étendue de la zone desservie, de la part du service dans le marché publicitaire, du respect de l'égalité de traitement entre les différents services et des conditions de concurrence propres à chacun d'eux ainsi que du développement de la radio et de la télévision numériques de terre.

Dans le cadre de l’exercice de son pouvoir de règlement de différends, le Conseil est également amené à trancher des litiges opposant distributeurs et éditeurs de services de télévision qui peuvent avoir des conséquences sur le développement de la concurrence3. Le Conseil a été saisi à plusieurs reprises de demandes concernant des pratiques du groupe Canal Plus en matière de rémunération des chaînes, de numérotation des chaînes sur Canalsat, notamment gratuites, et de diffusion hertzienne des chaînes payantes.

Dans le cadre du contrôle des concentrations exercé par l’Autorité de la concurrence, lorsqu’une opération concernant, directement ou indirectement, un éditeur ou un distributeur de services de radio et de télévision fait l’objet d’un examen approfondi en application du dernier alinéa du III de l’article L. 430-5 du code de commerce, l’Autorité de la concurrence doit recueillir l’avis du Conseil supérieur de l’audiovisuel.

Le 23 mai 2006, le Conseil a rendu un premier avis portant sur la prise de contrôle exclusif des sociétés TPS et CanalSatellite par les sociétés Vivendi Universal et Groupe Canal Plus.

Le 28 septembre 2009, il a adopté un avis en réponse à une demande d’avis de l’Autorité de la concurrence portant sur l’acquisition des chaînes TMC et NT1 par le groupe TF1.

Le 27 mai 2010, il a rendu un avis à l’Autorité de la concurrence sur l’exécution des engagements pris en application de la décision du ministre chargé de l’économie du 30 août 2006 autorisant l’acquisition des sociétés TPS et Canal Satellite par les sociétés Vivendi Universal et le groupe Canal Plus.

Le 2 mai 2012, il a rendu un avis à l’Autorité de la concurrence sur la nouvelle notification de la prise de contrôle exclusif des sociétés TPS et CanalSatellite.

L’Autorité de la concurrence recueille également l'avis du Conseil supérieur de l'audiovisuel sur les pratiques anticoncurrentielles dont elle est saisie dans les secteurs de la radio, de la télévision et des services de médias audiovisuels à la demande.

Depuis 2008, le Conseil a rendu une série d’avis portant sur des saisines relatives à des pratiques du groupe Canal Plus4. Il a également rendu des avis concernant des saisines de l’Autorité de la concurrence introduites par le groupe Canal Plus et relatives à des pratiques du groupe France Télécom5 et de la Ligue de Football Professionnel6.

1.2 Présentation du secteur de la télévision gratuite

1.2.1 Evolution de l’offre de chaînes gratuites

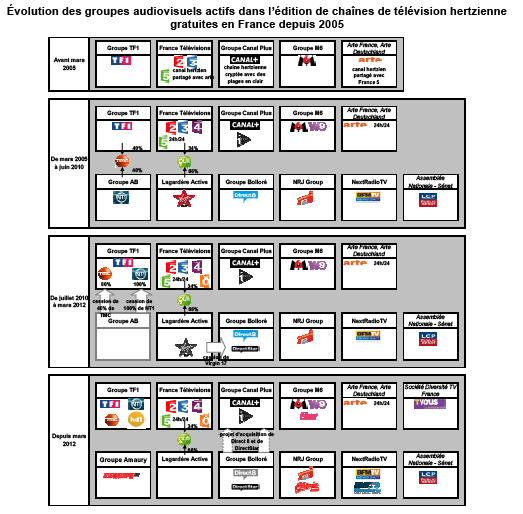

En mars 2005, le secteur de la télévision gratuite a connu une évolution importante avec le lancement de la télévision numérique terrestre et l’autorisation par le Conseil de onze nouvelles chaînes gratuites nationales, diffusées en mode numérique.

Aux sept chaînes gratuites existantes, quatre publiques et trois privées, parmi lesquelles la chaîne cryptée Canal+ au titre de ses plages en clair, se sont ajoutées deux nouvelles chaînes publiques et neuf nouvelles chaînes privées7. Une dix-neuvième chaîne gratuite, France Ô, a accédé à la diffusion nationale sur la télévision numérique terrestre au mois de juin 2010.

Une nouvelle étape a été franchie au mois de mai 2012 avec la sélection par le Conseil, parmi 34 projets, de six nouvelles chaînes privées gratuites pour une diffusion hertzienne terrestre numérique nationale en haute définition sur les deux nouveaux multiplex R7 et R88.

Les chaînes lancées en 2005 sont aujourd’hui reçues par la quasi-totalité des foyers métropolitains équipés de téléviseurs. Leur initialisation a progressé avec leur reprise sur les réseaux satellite, xDSL et câblés, le déploiement des multiplex qui les diffusent sur le réseau hertzien et l’équipement des foyers en décodeurs et téléviseurs permettant la réception hertzienne terrestre numérique.

Les chaînes sélectionnées au mois de mars 2012 commenceront à émettre avant la fin de l’année 2012. Elles devraient rapidement être reprises sur les réseaux satellite, xDSL et câblés. Sur le réseau hertzien terrestre, leur initialisation progressera avec l’équipement de la population française en téléviseurs et adaptateurs HD et le déploiement des multiplex R7 et R8. Selon les données de l’Observatoire de l’équipement des foyers pour la réception numérique, à la fin de l’année 2011, plus de la moitié des foyers qui reçoivent la télévision par une antenne râteau étaient équipés pour recevoir les chaînes HD de la TNT9.

1.2.2 Evolution des groupes audiovisuels

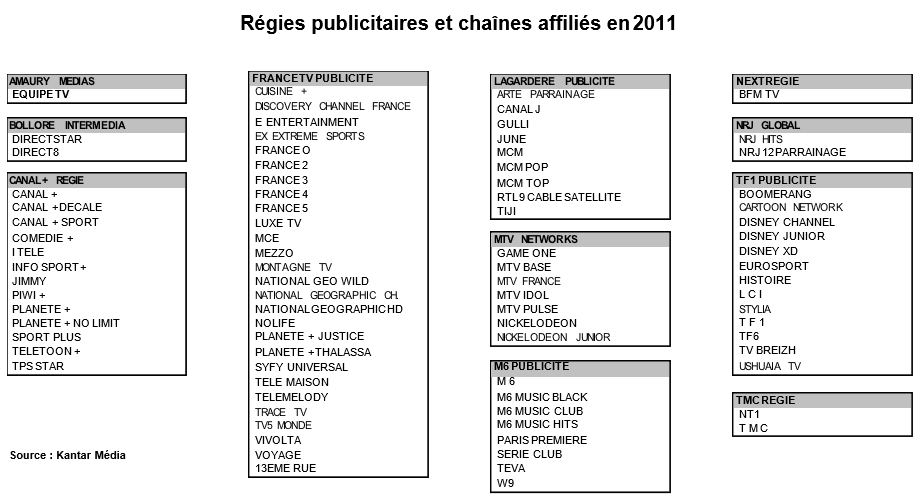

Depuis 2005, le nombre et les positions des groupes audiovisuels présents dans le secteur de la télévision gratuite ont évolué. A l’occasion des appels à candidatures lancés par le Conseil, de nouveaux acteurs sont entrés sur le marché. Certains groupes en place se sont consolidés en obtenant eux aussi de nouvelles fréquences lors des appels à candidatures et en procédant à l’acquisition de sociétés éditrices de chaînes déjà existantes.

1.2.3 Evolution des audiences

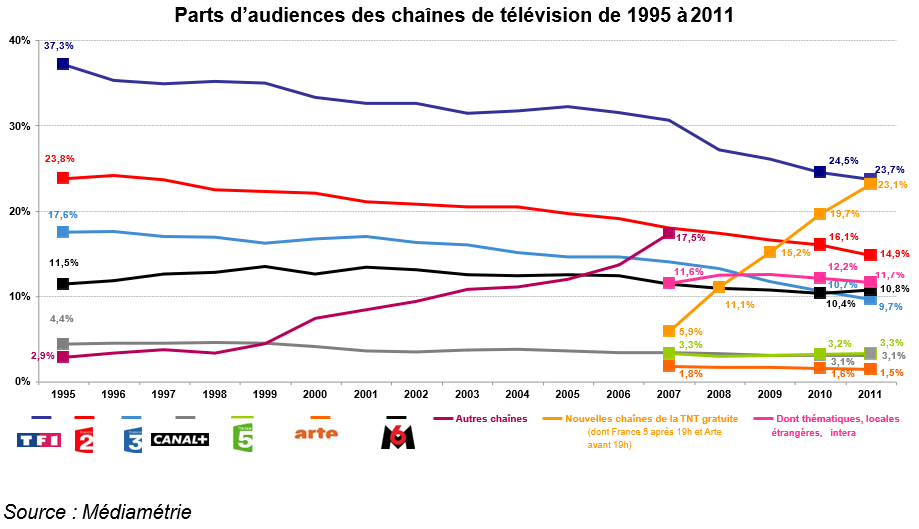

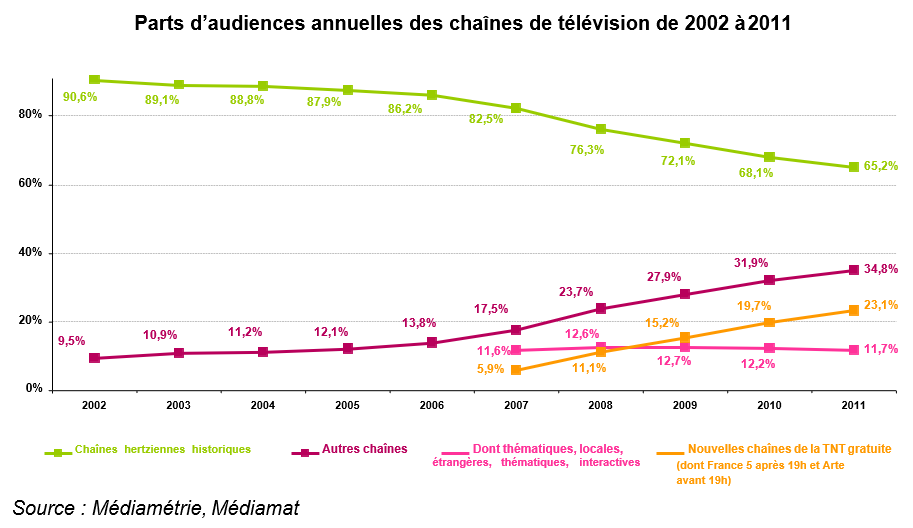

Entre 1995 et 2004, la part d’audience des chaînes hertziennes gratuites françaises a diminué en raison du développement des chaînes du câble et du satellite. La part d’audience de ces dernières a en effet fortement augmenté au cours de ces années, passant de moins de 3% en 1995 à plus de 11% en 2004.

Le lancement, en 2005, des onze nouvelles chaînes de la TNT gratuite marque le début d’une nouvelle période. Tandis que la croissance de la part d’audience des chaînes du câble et du satellite n’est plus aussi forte, stagnant même entre 2007 et 2011, ce sont les nouvelles chaînes gratuites qui vont gagner des points d’audience sur les chaînes gratuites « historiques ». Leur rythme de croissance va être beaucoup plus soutenu que celui des chaînes du câble et du satellite : en 2011, après six années pleines de diffusion, elles atteignent 23,1% de part d’audience10.

Depuis les années 1990, l’audience des chaînes gratuites « historiques » a diminué de manière absolue, la durée moyenne passée quotidiennement par les individus à leur écoute devenant de moins en moins importante. Cependant, l’évolution de la répartition des parts d’audience entre les différents agrégats de chaînes n’a pas été un jeu à somme nulle, mais s’est déroulée dans un contexte de croissance quasi continue de l’audience totale de la télévision.

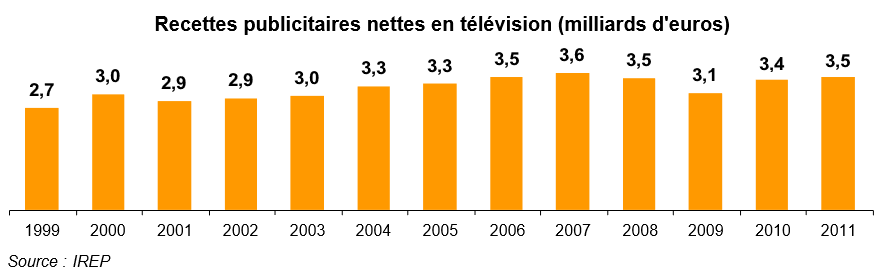

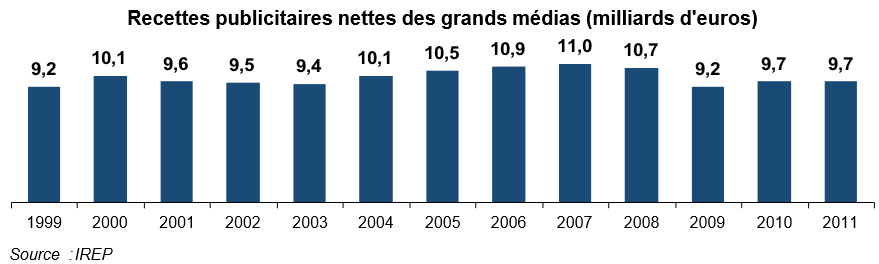

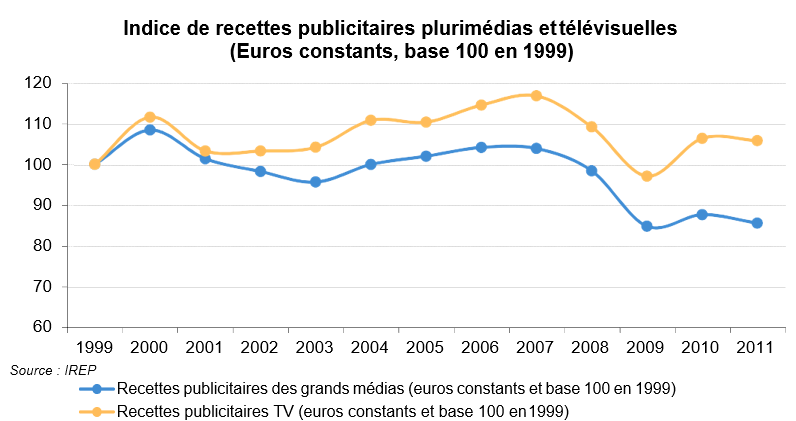

1.2.4 Evolution du marché de la publicité télévisée

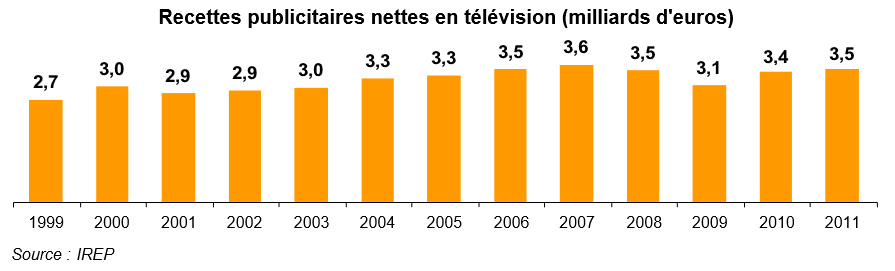

Le marché français a connu de profonds bouleversements ces dernières années avec le développement de la publicité sur internet, l’évolution de la réglementation de la publicité télévisuelle, la suppression partielle de la publicité sur France Télévisions et l’arrivée de nouvelles chaînes en 200512. De surcroît, la conjoncture économique a été marquée par d’importantes dégradations.

En 2011, les recettes publicitaires télévisuelles nettes se sont élevées à près 3,5 milliards d’euros, dans un contexte de rétablissement des investissements des annonceurs après la crise des années 2008 et 2009 et en progression par rapport à 2005, année de lancement des onze premières nouvelles chaînes gratuites de la TNT.

1.3 Présentation des chaînes de télévision Direct 8 et Direct Star

1.3.1 Situation économique des chaînes

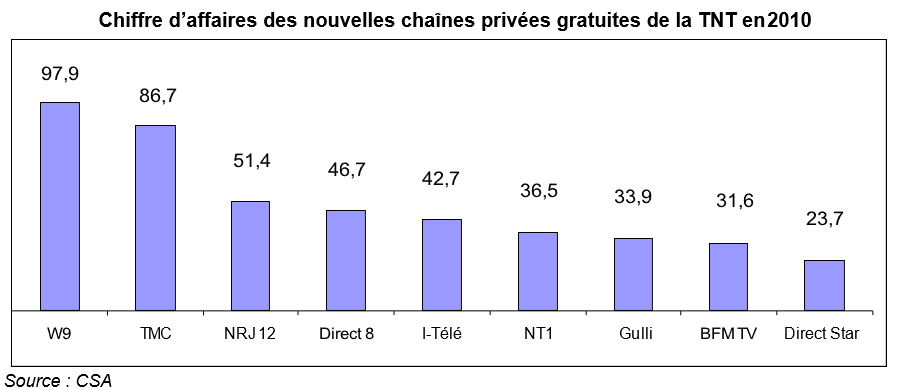

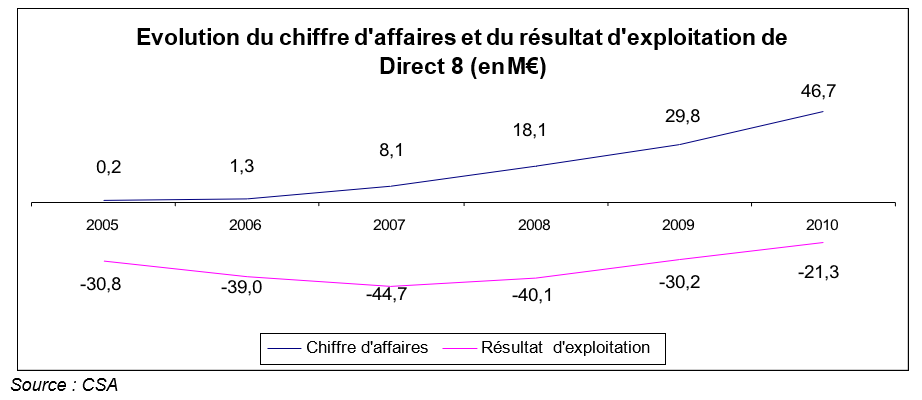

La chaîne Direct 8 a réalisé en 2010 un chiffre d’affaires de 46,7 millions d’euros, ce qui la situe dans la moyenne des chiffre d’affaires réalisés par les nouvelles chaînes privées de la TNT.

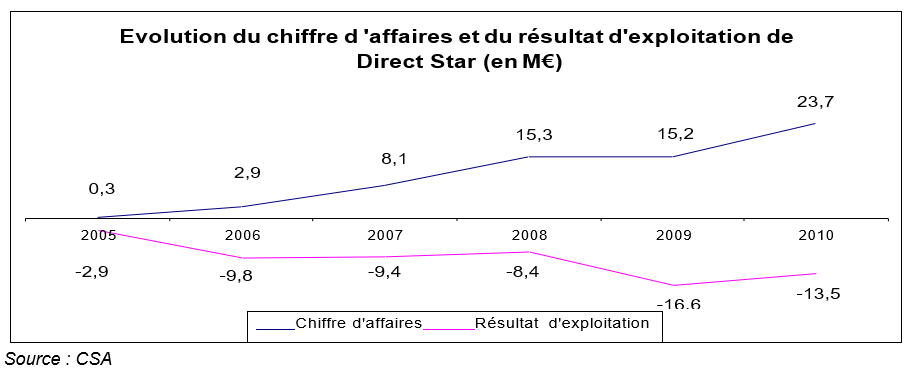

Le chiffre d’affaires en 2010 de la chaîne Direct Star, qui est le moins élevé parmi les chaînes lancées en 2005, s’est élevé à 23,7 millions d’euros.

En 2010, la croissance des chiffres d’affaires des chaînes Direct 8 et Direct Star a été très importante (respectivement +57% et de + 56%). Elle a été supérieure à la croissance moyenne des autres nouvelles chaînes privées gratuites de la TNT (+ 34 %).

Les résultats financiers de Direct 8 et Direct Star demeurent déficitaires.

A l’exception de TMC et de W9, toutes les nouvelles chaînes gratuites privées de la TNT étaient déficitaires en 2010.

Enfin, d’après les informations communiquées par les chaînes au Conseil, le coût de grille de Direct 8 serait d’environ […] millions d’euros et celui de Direct Star serait d’environ […] millions d’euros.

1.3.2 Format et programmation des chaînes

1.3.2.1 Direct 8 Format de la chaîne

La chaîne Direct 8, autorisée par le Conseil le 10 juin 200313 pour une durée de dix ans à compter de la date de début des émissions, a été lancée en mars 2005 sur la TNT.

Dans sa convention actuelle, la chaîne est décrite comme « généraliste et tous publics ». Elle était lors de sa création présentée comme la chaîne du direct et de l’événement. La programmation du service était alors fondée sur quatre principes directeurs : l’événement, le divertissement, la découverte et le suivi des jeunes talents.

Le format proposé par le groupe Bolloré était original puisque Direct 8 s’était engagée dans son dossier de candidature à mettre l’accent sur les programmes diffusés en direct14.

Le format de Direct 8 présentait également une autre particularité importante, puisque dans sa convention d’origine la chaîne n’avait pas prévu de consacrer plus de 20% de sa programmation à des œuvres audiovisuelles15. En 2009, la chaîne a demandé au Conseil des modifications de sa convention, notamment en raison du dépassement en 2008 du seuil de diffusion de 20% d’œuvres audiovisuelles.

Les modifications apportées à la convention en 2009 ont été les suivantes, le Conseil ayant veillé à ne pas opérer de changement substantiel du format de la chaîne :

- Direct 8 a été autorisée à diffuser plus de 20% d’œuvres audiovisuelles avec pour conséquence un assujettissement aux obligations de production. Toutefois, afin de lui conserver un format original, la part des œuvres audiovisuelles pouvant être diffusée a été plafonnée à 50 % du temps total de diffusion ;

- La convention de Direct 8 intègre un assouplissement du mode de décompte de l’inédit avec sept heures en moyenne quotidienne annuelle et non plus un volume quotidien de sept heures ;

- l’obligation de la chaîne en matière de programmes inédits16, de 7 heures en moyenne quotidienne annuelle, a été renforcée par l’engagement selon lequel 70% du volume de programmes inédits doit être diffusé entre 6 heures et 1 heure du matin ainsi que par un engagement supplémentaire de diffusion de spectacles vivants inédits17.

Programmation de la chaîne en 2010

Programmes inédits et diffusés en direct

Direct 8 a respecté son obligation de diffusion de 7 heures quotidiennes de programmes inédits. La part de programmes inédits a toutefois diminué depuis 200518. La part consacrée aux émissions réalisées en direct, qui ne fait pas l’objet d’une quantification dans sa convention, a également diminué19.

Lors des premières années de diffusion, le quota d’inédits se confondait avec celui des programmes en direct, qui étaient essentiellement constitués de magazines et d’émissions de plateaux (comme l’émission Gym Direct ou des magazines bien-être, cuisine et littéraires).

La chaîne a peu à peu diversifié la nature de ses programmes inédits en diffusant des magazines thématiques majoritairement composés d’images (par exemples : Direct Auto, Quartier général, Présumé Innocent…), des événements sportifs (retransmissions de matches de boxe, de rugby, d’athlétisme et de compétitions de l’équipe féminine française de football) ou encore des fictions (Very bad blagues).

Caractéristiques de la programmation

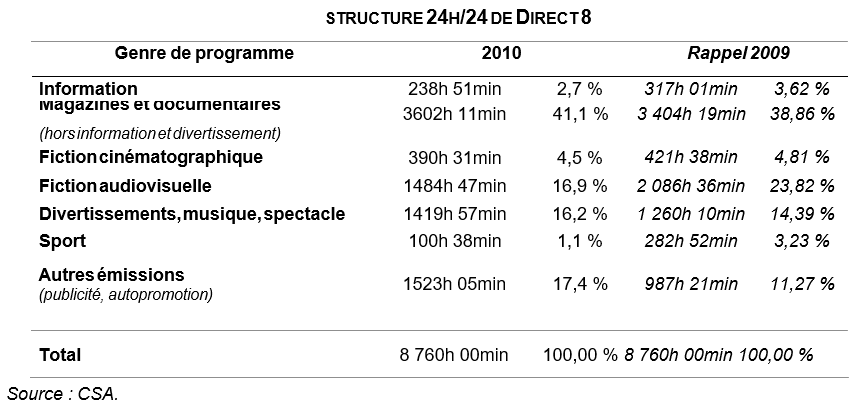

Les « magazines et documentaires » sont le premier genre diffusé sur Direct 8 en 2010. Le nombre de documentaires programmés a fortement augmenté, passant de moins de 8 heures de diffusion dans l’offre de programmes en 2009 à 204 heures en 2010.

Direct 8 a diffusé 125 longs métrages différents en 2010 (225 diffusions) et 123 en 2011 (192 diffusions)20. Les films diffusés sur Direct 8 sont essentiellement anciens (années 1990 ou début 2000), cette chaîne n’ayant diffusé que deux films inédits en 2010 et trois en 2011.

La fiction audiovisuelle est en baisse en 2010 (-6,9 points). Les séries Starsky et Hutch et L’homme qui tombe à pic ont été retirées de l’antenne, mais les séries Maigret et Drôles de dames sont toujours diffusées. La série Papa Schultz, mise à l’antenne en 2010, est diffusée quotidiennement en journée.

Enfin, l’offre de sport a diminué en 2010. Les retransmissions de football ont représenté près de la moitié de celle-ci. L’offre de rugby a augmenté en 2010 alors que toutes les autres retransmissions sportives – catch, tennis ou cyclisme – ont fortement diminué. Enfin, d’autres disciplines, comme le Beach Soccer ou les sports mécaniques, ont été retirées de l’antenne.

Aux heures de grande exposition, l’offre de Direct 8 présente des différences notables avec sa programmation de journée.

Sa grille privilégie les magazines et documentaires qui représentent plus du tiers (38,5 %) de l’offre de programmes de la chaîne sur cette tranche.

Par rapport à 2009, l’offre de fiction audiovisuelle diffusée en première partie de soirée a diminué significativement.

Actuellement, seules trois des dix chaînes présentes dans l’offre de la TNT gratuite bénéficient d’une définition de leur programmation comme étant généraliste : TMC, NT1 et Direct 8.

Cette qualification est un avantage pour les éditeurs car elle leur permet de disposer d’une liberté importante dans la réalisation de leur grille de programmes.

Cet atout ne sera pas remis en cause par l’arrivée des six nouvelles chaînes sélectionnées au mois de mars dernier par le Conseil, les projets choisis concernant tous des chaînes complémentaires, ciblés ou thématiques : chaîne de fiction (HD1 éditée par le groupe TF1), féminine (Chérie HD éditée par le groupe NRJ), familiale (6ter HD éditée par le groupe M6), documentaire (RMC Découverte éditée par le groupe NextRadio…), sportive (L’Equipe HD éditée par le groupe l’Equipe) et des diversités (TVous).

1.3.2.2 Direct Star Format de la chaîne

La chaîne Direct Star est une chaîne musicale21, autorisée par le Conseil le 10 juin 200322 pour une durée de dix ans à compter de la date de début des émissions.

Elle a été lancée sur la TNT en mars 2005, sous le nom d’Europe 2 TV, puis de Virgin 17 à partir du 1er janvier 2008, pour prendre le nom de Direct Star en 2009, après son achat par le groupe Bolloré au groupe Lagardère.

Les engagements conventionnels pris par la chaîne sont les suivants :

- consacrer 75 % du temps d’antenne à des programmes musicaux sous toutes leurs formes (notamment des vidéomusiques, des divertissements, des émissions d’actualité musicale, des documentaires ainsi que des magazines) ;

- assurer la diffusion d’un minimum de cinquante-deux programmes de spectacles vivants par an ;

- développer la présence de la musique aux heures de forte audience, en programmant une émission musicale régulière consacrée aux nouveaux talents ;

- s’assurer qu’aux heures de grande écoute23, au moins 50% de la part de la musique interprétée, comprenant les vidéomusiques, les concerts, les émissions de variété et toute prestation d’un artiste, sont d’expression française. Au moins 30% de cette proportion sont consacrés à de nouveaux talents24 ;

- promouvoir la chanson d’expression française et ses nouveaux talents : à cet effet, aux heures de grande écoute, au moins 50% des vidéomusiques diffusées sont d’expression française. Au moins 30% de cette proportion sont consacrés à de nouveaux talents ;

- ouvrir la programmation aux différents genres musicaux et acteurs de l’industrie musicale.

L’éditeur s’est également engagé à conduire une stratégie favorable à la diversité des producteurs musicaux par une représentation équitable du secteur de la production. Cette diversité doit être particulièrement respectée aux heures de grande écoute. En outre, l’éditeur s’engage à diffuser au moins 450 titres différents par semaine et au moins 3 000 titres25 différents chaque année.

Le groupe Lagardère (en 2009 et début 2010) ainsi que le groupe Bolloré ont à plusieurs reprises demandé au Conseil un allégement de ces contraintes programmatiques. Dans le dernier courrier reçu par le Conseil, daté du 6 janvier 2012, le groupe Bolloré demandait une « modernisation » de la convention de Direct Star et notamment que le temps d’antenne consacré à la musique soit ramené à 50%, tout en réaffirmant vouloir maintenir le format musical de la chaîne.

A ce jour, le Conseil n’a pas donné suite à ces demandes de modifications de la convention de Direct Star.

L’autre chaîne musicale de la TNT gratuite, W9, n’a pas souscrit autant d’engagements que Direct Star. A titre de comparaison, W9 doit consacrer 50% (contre 75% pour Direct Star) de son temps d’antenne à des programmes musicaux. W9 doit par ailleurs :

- proposer une programmation ouverte aux différents genres musicaux ;

- assurer la diffusion d’un minimum de 52 spectacles vivants par an (obligation identique à celle de Direct Star) ;

- veiller à programmer aux heures de forte audience au moins 20% de vidéomusiques consacrées à de nouveaux talents de la chanson d’expression française (15% pour Direct Star mais accompagné d’un plancher élevé de diffusion de vidéomusiques d’expression française).

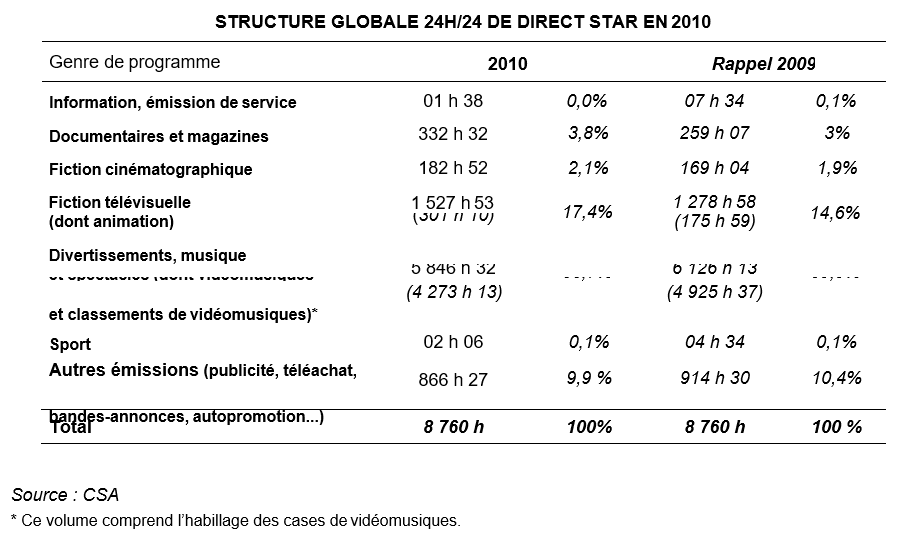

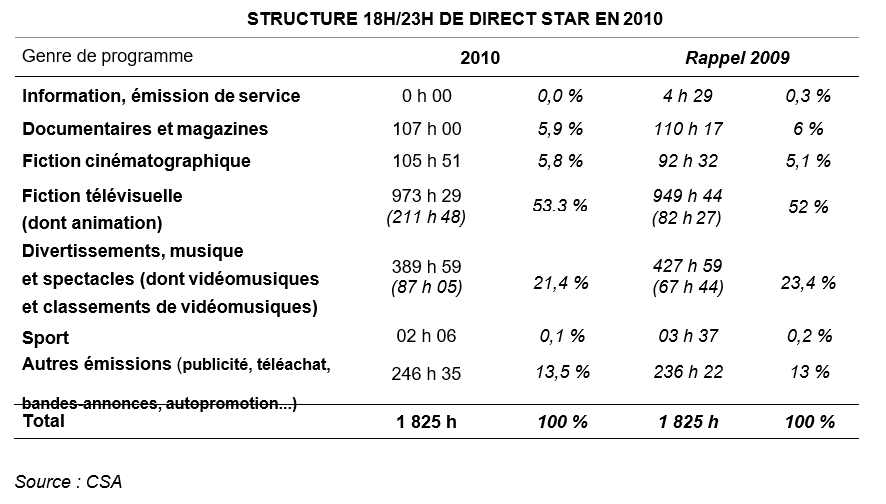

Programmation de Direct Star en 2010

Sur l’ensemble de la diffusion, l’offre « divertissements, musique, spectacles » demeure le premier genre de programmes présent sur l’antenne de Direct Star en 2010. Il a cependant connu une diminution de son volume horaire, conséquence de la baisse de près de 14% du volume horaire consacré à la diffusion de vidéomusiques (4 925 heures en 2009 contre 4 273 heures en 2010).

La fiction audiovisuelle est le deuxième genre de programmes sur l’ensemble de la diffusion, mais le premier genre diffusé entre 18 heures et 23 heures (53,3% de la programmation). L’offre de fiction est majoritairement composée de séries télévisuelles comme les rediffusions de Sous le soleil, Alice Nevers–Le juge est une femme, Degrassi–Nouvelle génération, Happy days ou encore Papa Schultz.

En 2010 Direct Star a programmé 62 œuvres cinématographiques différentes (110 en 2011) pour 112 diffusions et rediffusions (170 en 2011).

2 Les marchés concernés

Les développements du présent avis relatifs à la définition des marchés portent sur des questions de définition de marché que le Conseil considère comme nouvelles, sur des questions de définition qui ont été laissées ouvertes par la pratique décisionnelle, ainsi que sur des définitions de marchés dont la pertinence pourrait, selon le Conseil, ne plus être aujourd’hui avérée.

2.1 Les marchés de l’achat de droits

Les développements ci-après portent sur les marchés concernés par l’achat de droits destinés à une diffusion sur un terminal mobile, de droits relatifs à la télévision de rattrapage, de droits relatifs aux films et aux séries et de droits sportifs.

2.1.1 Les marchés concernés par l’achat de droits destinés à une diffusion sur un terminal mobile

Dans sa décision de 2006 autorisant l’acquisition des sociétés TPS et Canalsatellite, le ministre chargé de l’économie avait défini, compte tenu de son caractère émergent, un marché global des droits pour la téléphonie, alors que les droits destinés à une diffusion sur des télévisions par des plateformes fixes (satellite, TNT, ADSL, câble) furent segmentés en plusieurs marchés distincts. Cette différence de segmentation fut reprise par le ministre en 2008 à l’occasion de l’acquisition de la société Neuf Cegetel par SFR26.

Dans le cadre de la présente notification, les groupes Vivendi et Canal Plus considèrent qu’il n’y a pas lieu de segmenter le marché de l’acquisition de droits de diffusion de programmes audiovisuels selon le type de plateforme utilisée.

Le Conseil partage la position des parties notifiantes.

Le secteur audiovisuel se caractérise depuis plusieurs années par une diversification croissante des terminaux (ordinateurs, téléphones mobiles, consoles de jeu portables ou non, tablettes). La possibilité offerte par les distributeurs à leurs abonnés de consommer des services sur des terminaux différents incite les chaînes à acquérir des droits permettant une exploitation des contenus sur l’ensemble des plateformes.

De manière générale, les chaînes de télévision et les éditeurs de services de vidéo à la demande (VàD) sont présents sur l’ensemble des plateformes et des terminaux, fixes et mobiles, et l’acquisition de droits s’effectue aujourd’hui pour l’ensemble des modes de diffusion.

Par ailleurs, la définition d’un marché distinct des droits pour une diffusion pour la téléphonie mobile peut soulever des difficultés pour le calcul des parts de marché dans la mesure où beaucoup de contrats d’achat de droits prévoient une redevance globale pour l’ensemble des modes de diffusion.

En conclusion, le Conseil estime qu’il n’est plus opportun de définir un marché distinct des droits pour une diffusion des contenus audiovisuels à destination des terminaux mobiles, même si certains détenteurs de droits proposent encore des droits accessibles exclusivement sur des terminaux nomades27.

2.1.2 Les marchés concernés par l’achat de droits relatifs à la télévision de rattrapage

Dans sa décision de 2006, le ministre de l’économie ne s’était pas prononcé sur les marchés concernés par la fourniture de services de télévision de rattrapage car ceux-ci n’étaient alors pas commercialisés.

Selon les groupes Vivendi et Canal Plus, il n’y a pas lieu de distinguer dans la définition des marchés entre les droits pour une diffusion linéaire et les droits en télévision de rattrapage.

Le Conseil partage ce point de vue dans la mesure où les droits relatifs à la télévision de rattrapage de télévision linéaire sont généralement commercialisés de manière indissociée des droits relatifs à la télévision linéaire, qu’elle soit gratuite ou payante.

En ce qui concerne les films d’expression originale française (EOF), il y a lieu de préciser que les producteurs français refusent dans leur grande majorité de céder les droits relatifs à la télévision de rattrapage pour une diffusion en clair.

2.1.3 Les marchés de l’achat de droits cinématographiques et audiovisuels

Le Conseil formule des observations sur les définitions des marchés concernés par l’achat de droits relatifs aux :

- premières fenêtres et secondes fenêtres de télévision payante ;

- films de catalogue et films inédits diffusés par les chaînes en clair ;

- films de catalogue américains et films de catalogue EOF ;

- séries américaines récentes.

2.1.3.1 Les marchés concernés par l’achat de droits relatifs aux premières fenêtres et aux secondes fenêtres de télévision payante

En France, l’exploitation d’une première fenêtre de diffusion sur une chaîne de télévision payante de cinéma est permise après un délai de 10 mois à compter de la date de sortie en salles lorsque l’éditeur de la chaîne a conclu un accord avec les organisations professionnelles du cinéma et de 12 mois dans les autres cas. Les dispositions réglementaires et les conventions conclues avec le CSA limitent à 12 mois la durée des premières fenêtres de diffusion des films financés par le groupe Canal Plus. S‘agissant des films américains, la durée des fenêtres est également d’une durée de 12 mois.

L’exploitation d’une seconde fenêtre de diffusion est autorisée à l’expiration d’un délai de 22 mois à compter de la date de sortie en salles lorsque l’éditeur de la chaîne a conclu un accord avec les organisations professionnelles du cinéma et de 24 mois dans les autres cas28.

Selon les groupes Canal Plus et Vivendi, il n’y a pas lieu de segmenter le marché selon le type de fenêtre de télévision payante.

Le Conseil partage la position des parties notifiantes dans la mesure où les acheteurs29 et les vendeurs sur les marchés français de l’achat de droits portant sur des films récents pour la télévision payante sont les mêmes. En outre, il émet des réserves sur l’utilisation du caractère inédit pour justifier une définition de marchés amont distincts dans le secteur de la télévision payante. En effet, pour un abonné aux chaînes de cinéma du groupe Canal Plus30 qui ne serait pas abonné à la chaîne Canal+ mais à une offre CanalSat, la diffusion d’un film, même en deuxième fenêtre, est susceptible de présenter un caractère de nouveauté.

En conclusion, le Conseil estime qu’il n’est pas nécessaire de modifier les définitions de marché qui ont été retenues en 2006 par le ministre de l’économie.

2.1.3.2 Les marchés concernés par l’achat de droits relatifs aux films de catalogue et aux films diffusés de manière inédite par les chaînes en clair

En 2006, le ministre chargé de l’économie a retenu l’existence d’un marché de la vente et de l’achat de droits de films de catalogue pour tout type de chaîne (gratuite, payante, de paiement à l’acte) sans procéder à une segmentation du marché selon l’origine géographique des œuvres. En 2010, dans sa décision relative à l’acquisition des chaînes TMC et NT1 par le groupe TF1, l’Autorité de la concurrence a précisé que ce marché incluait les œuvres inédites et les œuvres déjà diffusées sur les chaînes gratuites et a défini un marché de l’achat de films de catalogue américains, distinct du marché de l’achat de films de catalogue EOF.

Dans le cadre de la présente notification, les parties proposent de définir un marché de l’achat de droits portant sur les films diffusés de manière inédite par les chaînes en clair, distinct du marché de l’achat de droits portant sur les films de catalogue. Elles considèrent également qu’il n’y a pas lieu de distinguer dans la définition des marchés entre les droits portant sur les films américains de catalogue et les films EOF de catalogue31.

Le Conseil estime que la position des parties notifiantes sur l’existence d’un marché distinct de l’achat de droits pour les films diffusés de manière inédite par les chaînes gratuites est justifiée.

Les droits achetés pour les films diffusés de manière inédite par les chaînes gratuites présentent tout d’abord un degré de nouveauté que n’ont généralement pas les films de catalogue, disponibles après l’expiration des fenêtres de diffusion exclusives acquises par les éditeurs de chaînes en clair. Selon les parties notifiantes, le prix d’achat moyen des films de catalogue serait d’ailleurs sensiblement inférieur32.

En outre, et contrairement aux marchés des films récents pour la télévision payante, le Conseil constate que les acheteurs de ces deux types de films sont différents. Les droits sur les films diffusés de manière inédite par les chaînes en clair sont essentiellement acquis par les chaînes dites « historiques » de la TNT, alors que les films de catalogue sont achetés par l’ensemble des chaînes gratuites de la TNT ainsi que par les chaînes payantes. De même, les modalités d’achat des deux types de films diffèrent dans la mesure où, contrairement aux films de catalogue, les droits de diffusion sur les films inédits diffusés par les chaînes en clair peuvent être acquis en amont de la réalisation d’un film, parfois conjointement avec les éditeurs de services de télévision payants. Enfin, le Conseil relève que, pour les chaînes payantes, le ministre chargé de l’économie distingue les marchés relatifs aux films récents pour la télévision payante de ceux qui sont relatifs à l’achat de films de catalogue.

Deuxièmement, le Conseil estime qu’il y a lieu de distinguer dans la définition des marchés entre les droits portant sur les films américains et EOF diffusés de manière inédite par les chaînes en clair, mais qu’il n’y a pas lieu de procéder à cette segmentation selon l’origine de l’œuvre pour les films de catalogue diffusés après un délai de plus de 36 mois depuis la sortie en salles.

S’agissant des droits portant sur les films inédits en clair, les conditions d’acquisition des films américains et EOF présentent en effet des différences importantes, qui sont relatives au pouvoir de négociation des vendeurs de droits de diffusion et à l’environnement réglementaire, lequel contraint les chaînes en clair à investir dans la production cinématographique.

En revanche, en ce qui concerne les films de catalogue diffusés après un délai de plus de 36 mois depuis la sortie en salles, le Conseil estime qu’il n’est pas nécessaire de distinguer entre les films américains de catalogue et les films EOF, dans la mesure où de nombreux vendeurs détiennent ces deux types de films dans des proportions significatives33.

En conclusion, le Conseil rejoint la proposition des parties notifiantes de définir un marché de l’achat de droits portant sur les films diffusés de manière inédite par les chaînes en clair distinct du marché de l’achat de droits portant sur les films de catalogue. Il estime, d’autre part, qu’il pourrait être justifié de définir un marché de l’achat de droits sur les films EOF inédits en clair distinct du marché de l’achat de droits sur les films américains inédits en clair, dans la mesure où cette distinction prévaut pour l’achat de films récents pour la télévision payante et où des obligations d’investissement dans la production cinématographique existent tant pour les chaînes payantes que pour les chaînes gratuites.

2.1.4 Le marché concerné par l’achat de droits portant sur les séries américaines récentes

En 2006, le ministre chargé de l’économie a défini un marché de l’achat de droits portant sur les séries américaines récentes. Lors de l’acquisition des chaînes TMC et NT1 par le groupe TF1 en 2010, l’Autorité de la concurrence a considéré que ce marché était concerné.

Les parties notifiantes estiment que peut être qualifiée de « récente » toute saison d’une série américaine diffusée de manière inédite en France.

Le Conseil émet des réserves sur le critère de la diffusion inédite en France. Il constate que la chaîne Canal+ a programmé certaines séries très attractives, telles que « Game of Thrones», après une première diffusion sur les chaînes Orange Cinéma Séries. Pour les nombreux abonnés à la chaîne Canal+ qui n’auraient pas souscrit aux chaînes Orange Cinéma Séries, cette série présente ainsi un caractère récent et inédit, alors même qu’elle n’est pas inédite en France. Le groupe Canal Plus a d’ailleurs inclus dans sa notification la série « Game of Thrones », dont la première saison a été produite en 2011, dans ses acquisitions relatives aux séries américaines récentes. Par ailleurs, les audiences fédérées en télévision gratuite par des séries américaines récentes primo-diffusées en France sur une chaîne payante, telles que « The Mentalist » sur TF1 ou « Desperate Housewives » sur M6, montrent que la restriction du périmètre des séries américaines récentes aux seules séries diffusées de manière inédite en France méconnaîtrait le potentiel d’attractivité de certains titres.

Le Conseil estime pour sa part que pourraient être qualifiées de séries américaines récentes les séries dont la première saison a été produite il y a moins de 36 mois ou les séries dont une saison est encore en cours de production (exemple de séries anciennes encore en cours de production). Il propose de retenir un délai de 36 mois par analogie avec le cinéma, dans la mesure où un film est généralement qualifié comme film de catalogue après l’expiration d’un délai de 36 mois depuis la sortie en salles.

En conclusion, il apparaît nécessaire de définir la notion de séries américaines récentes dans le cadre de la présente notification. Le Conseil émet en revanche des réserves sur la définition proposée par les parties notifiantes.

2.1.5 Les marchés de l’achat de droits sportifs

En ce qui concerne les marchés de droits sportifs, le Conseil formule des observations sur le périmètre du marché de l’achat de droits des championnats étrangers les plus attractifs.

Il relève en effet que les parties notifiantes incluent dans ce périmètre des championnats qui sont peu attractifs, soit en raison de leur classement à l’indice UEFA (Ecosse), soit en raison de contraintes liées au décalage horaire (Brésil, Argentine), qui diminuent l’attractivité de la programmation en direct.

Le Conseil considère que le marché des « droits relatifs aux championnats de football étrangers les plus attractifs» devrait comprendre les championnats étrangers figurant aux six premières places de l’indice UEFA. A cet égard, dans la décision du ministre chargé de l’économie de 2006, les parties notifiantes avaient souscrit un engagement relatif à la présence de rencontres des six premiers championnats européens selon l’indice UEFA dans la grille de programmes de TPS Star34.

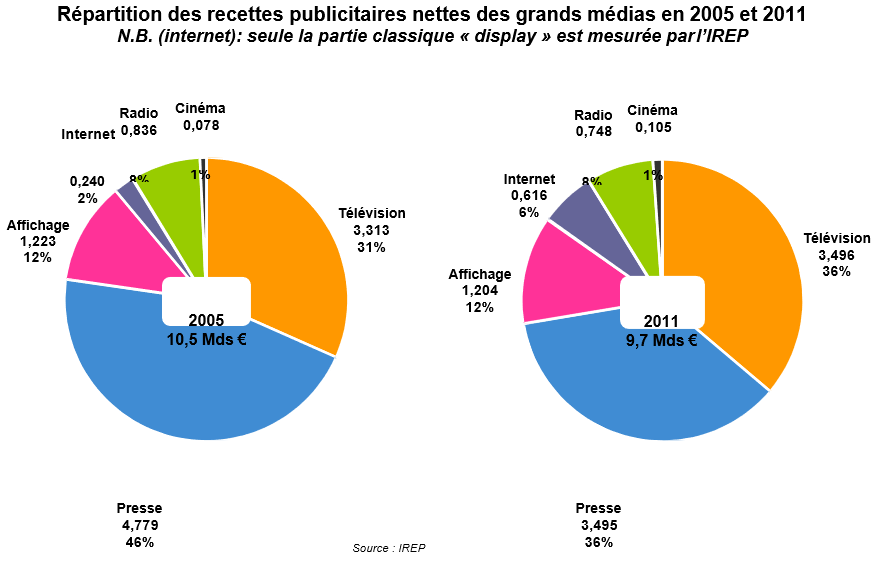

2.2 Le marché de la publicité télévisée

Les autorités de concurrence ont jusqu’à présent identifié un marché pertinent de la publicité télévisée.

Au regard des évolutions récentes du marché de la publicité, le Conseil considère que le périmètre du marché de la publicité télévisée est toujours pertinent.

En ce qui concerne le marché de la publicité sur internet, le Conseil relève :

- que les produits publicitaires offerts sur internet sont différents et plus diversifiés ;

- qu’ils dépendent de systèmes de mesure d’audience différents ;

- que la publicité sur internet permet aux annonceurs de cibler plus précisément leur audience ;

- que les systèmes de tarification et les pratiques de commercialisation présentent des différences importantes.

Dans ces conditions, le Conseil considère que la publicité télévisée et la publicité sur internet appartiennent à deux marchés pertinents qui sont aujourd’hui distincts.

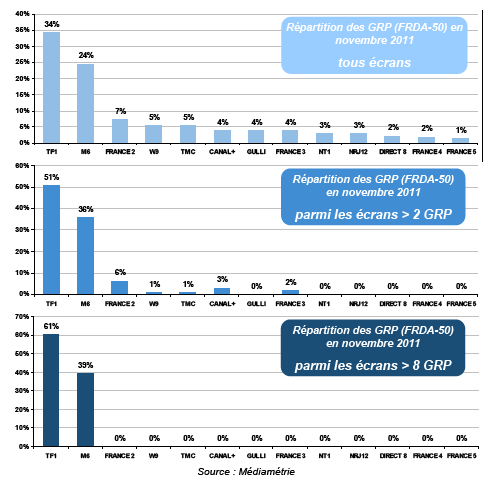

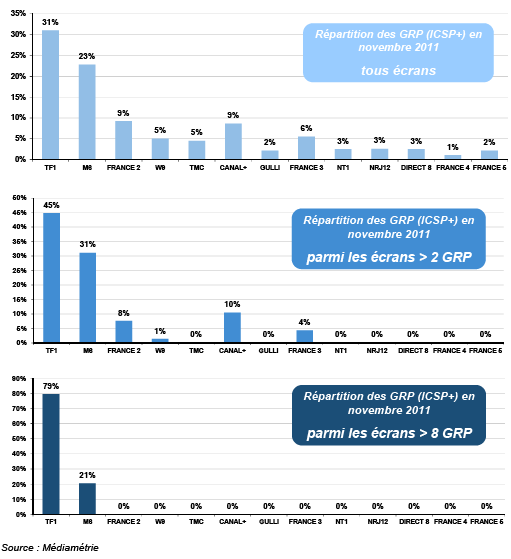

Le Conseil considère qu’aux fins de la définition des marchés, il n’y a pas lieu de segmenter le marché de la publicité télévisée, en fonction notamment de la tranche horaire et de la puissance des écrans :

- les annonceurs et les agences média, lors de la définition d’un plan média, achètent des écrans publicitaires sur de nombreuses tranches horaires, et de puissance différente, ce qui correspond aux objectifs de couverture et de répétition d’un message publicitaire ;

- la puissance d’un écran, exprimée en GRP (gross rating point), se définit au regard de nombreux paramètres, tels que la cible, la tranche horaire et la période de l’année ;

- la puissance d’un écran n’est pas connue par l’annonceur au moment de la réservation de l’écran, mais le lendemain de la diffusion lors de la publication des audiences ;

- les chaînes qui disposent d’écrans puissants (par exemple GRP > 8) ne commercialisent pas ces écrans de manière indissociable d’écrans moins puissants.

2.3 Les marchés connexes de la télévision payante

2.3.1 Les marchés intermédiaires de l’édition de chaînes payantes

Le Conseil présente des observations sur les questions suivantes :

- les marchés intermédiaires concernés par les services de télévision de rattrapage ;

- les marchés intermédiaires sur les réseaux mobiles et très haut débit fixe.

2.3.2 Les marchés intermédiaires concernés par les services de télévision de rattrapage

Les parties notifiantes considèrent qu’il n’existe pas de marché intermédiaire des services de télévision de rattrapage distinct des autres marchés intermédiaires.

Le Conseil partage cette position.

Il n’a pas connaissance de négociations commerciales entre des distributeurs et des éditeurs de chaînes payantes qui ne porteraient que sur la distribution de services de télévision de rattrapage des chaînes payantes.

Par ailleurs, le cadre juridique de l’édition de services de télévision de rattrapage est lié à celui du service linéaire. Ainsi, les conventions conclues entre le Conseil et les éditeurs de services de télévision doivent préciser « les modalités de mise à disposition, sur un service de médias audiovisuels à la demande, des programmes d’un service de télévision dans le cadre d’un service dit de télévision de rattrapage »35.

Le Conseil considère également que les services de télévision de rattrapage des chaînes gratuites peuvent appartenir au marché intermédiaire. En effet, d’après les informations qui lui ont été fournies, les distributeurs de services de télévision rémunèrent certains éditeurs de chaînes gratuites pour la reprise de leur service de télévision de rattrapage.

En conclusion, les services de télévision de rattrapage des chaînes appartiennent aux mêmes marchés pertinents intermédiaires que les services de télévision linéaires auxquels ils se rattachent. Par ailleurs, les services de télévision de rattrapage des chaînes de télévision gratuite pourraient être inclus dans le périmètre des marchés intermédiaires lorsqu’ils font l’objet d’une rémunération de la part des distributeurs.

2.3.2.1 Les marchés intermédiaires sur les réseaux mobiles et très haut débit fixe

En 2006, un marché global de l’édition et de la commercialisation de chaînes à destination des terminaux mobiles a été défini par le ministre chargé de l’économie. La question des marchés intermédiaires sur les réseaux très haut débit fixe n’avait pas été abordée, dans la mesure où cette technologie n’avait pas encore été déployée.

Les parties notifiantes considèrent qu’il n’existe pas de marché intermédiaire des services de télévision sur réseau très haut débit fixe et sur réseau de téléphonie mobile, distinct des autres marchés intermédiaires.

Le Conseil partage cette position.

D’une part, les autorités de concurrence ne segmentent généralement pas les marchés intermédiaires en fonction de la nature du réseau sur lequel les chaînes sont distribuées36.

D’autre part, aujourd’hui, les négociations commerciales entre les distributeurs et les éditeurs de chaînes payantes portent généralement sur l’ensemble des plateformes, y compris les réseaux très haut débit fixe et les réseaux mobiles37.

En conclusion, le Conseil estime que les marchés intermédiaires ne doivent pas être segmentés selon la plateforme de distribution.

2.3.3 Les marchés aval de la distribution de services audiovisuels

Dans le cadre du présent avis, le Conseil formule des observations sur la définition des marchés aval concernés par la fourniture de services sur les réseaux très haut débit fixe et des marchés aval concernés par les services de télévision de rattrapage.

2.3.3.1 Les marchés aval concernés par les services audiovisuels sur les réseaux très haut débit fixe

Les parties notifiantes considèrent qu’il n’existe pas de marché distinct des services audiovisuels sur les réseaux très haut débit fixe FTTx.

Le Conseil partage cette position.

Compte tenu de leur débit supérieur, les offres multiservices (accès à l’internet, téléphonie, télévision) sur les réseaux très haut débit fixe bénéficient a priori d’une meilleure qualité de service que les offres xDSL commercialisées sur le marché français38. Les deux premières motivations des abonnés à des offres très haut débit semblent d’ailleurs être la rapidité de la navigation sur l’internet et la qualité des services de télévision39. Ces offres permettent en effet d’utiliser plusieurs services fortement consommateurs de bande passante de manière simultanée. Toutefois, ces différences de qualité de service entre les offres sur les réseaux xDSL et celles sur les réseaux très haut débit fixe ne sont pas à ce stade suffisantes pour définir un marché dont le périmètre serait restreint aux offres sur les réseaux très haut débit fixe40.

En outre, à l’heure actuelle, il existe une similitude importante des gammes de services fournis sur les réseaux xDSL et très haut débit fixe FTTx.

S’agissant des services audiovisuels, les services les plus consommateurs de bande passante, tels que les services de télévision haute définition et les services de vidéo à la demande en 3D, sont disponibles dans des qualités d’image comparables sur les deux types de réseaux.

S’agissant des tarifs des offres multiservices, le Conseil constate que la société Free propose des tarifs identiques pour les offres très haut débit fixe FTTx et les offres xDSL. Les autres acteurs du marché commercialisent leurs offres FTTx à des tarifs supérieurs. La différence de prix est de 3 euros pour SFR, 5 euros pour France Télécom, 6 euros pour Darty, 7 euros pour Numericable et 2 euros pour Bouygues Telecom41. Ces différences de prix, qui existent également entre certaines offres xDSL, ne semblent toutefois pas suffisantes pour justifier l’identification d’un marché distinct.

S’agissant des tarifs des bouquets de télévision optionnels, il semble qu’il n’y ait pas de différenciation entre les offres sur les réseaux xDSL et les offres sur les réseaux très haut débit fixe. Les offres du groupe Canal Plus sont par exemple commercialisées au même tarif sur ces deux types de réseaux.

En conclusion, le Conseil estime que les offres multiservices (accès à l’internet, téléphonie, télévision) et les offres de télévision payante sur les réseaux très haut débit fixe appartiennent aux mêmes marchés pertinents que les offres équivalentes commercialisées sur d’autres réseaux fixes (xDSL, câble, TNT, satellite). Cette appréciation pourrait évoluer si les gammes de services offertes sur les réseaux très haut débit fixe venaient à se distinguer sensiblement des gammes de services offertes sur d’autres réseaux.

2.3.3.2 Les marchés aval concernés par les services de télévision de rattrapage

En 2006, le ministre de l’économie a défini, sur le segment aval, un marché de la télévision payante tous modes de diffusion confondus, un marché des services de vidéo à la demande (VàD), un marché des services de paiement à la séance de programmes sportifs et un marché des services de paiement à la séance de programmes cinématographiques. La question des marchés aval concernés par les services de télévision de rattrapage n’avait pas été abordée dans la mesure où ces services n’étaient pas encore disponibles.

Les parties notifantes considèrent que les services de télévision de rattrapage constituent exclusivement le prolongement de la chaîne diffusée en linéaire dans la mesure où ils sont uniquement composés de programmes diffusés en mode linéaire par la chaîne à laquelle ils se rattachent.

Le Conseil partage cette position.

Au regard de leurs fonctionnalités, les services de télévision de rattrapage ne peuvent être assimilés aux services linéaires, car ils permettent de regarder, en différé et à la demande, des programmes qui ont préalablement été diffusés en mode linéaire.

Toutefois, contrairement aux services de VàD, les modalités de commercialisation des services de télévision de rattrapage des chaînes payantes sont indissociables des services linéaires auxquels ils se rattachent. Par exemple, les services « Canal+ à la demande » et « CanalSat à la demande » ne sont accessibles que dans le cadre d’un abonnement unique avec le service linéaire dont ils découlent.

La situation des chaînes gratuites est différente dans la mesure où l’accès à leurs services de télévision de rattrapage peut s’effectuer directement sur internet, sans l’intermédiaire d’un distributeur de services payants et indépendamment de l’accès à la chaîne linéaire.

En conclusion, les services de télévision de rattrapage payants commercialisés par les distributeurs appartiennent au même marché pertinent que les services de télévision linéaires payants. Les services de télévision de rattrapage des chaînes gratuites qui sont proposés dans les offres payantes des distributeurs appartiennent également à ce marché. Lorsqu’ils fournissent leurs services de télévision de rattrapage sur internet, les éditeurs de chaînes gratuites sont actifs sur le marché de la publicité sur internet.

3 L’analyse concurrentielle

3.1 Les marchés d’achat de droits

3.1.1 Les marchés amont relatifs aux films et aux séries

3.1.1.1 Les droits relatifs aux films récents pour la télévision payante

En 2010 et 2011, le groupe Canal Plus disposait d’une position toujours très importante sur ce marché, en dépit de la concurrence de France Télécom à partir de 2008.

Position du groupe Canal Plus dans l’accès aux films récents américains

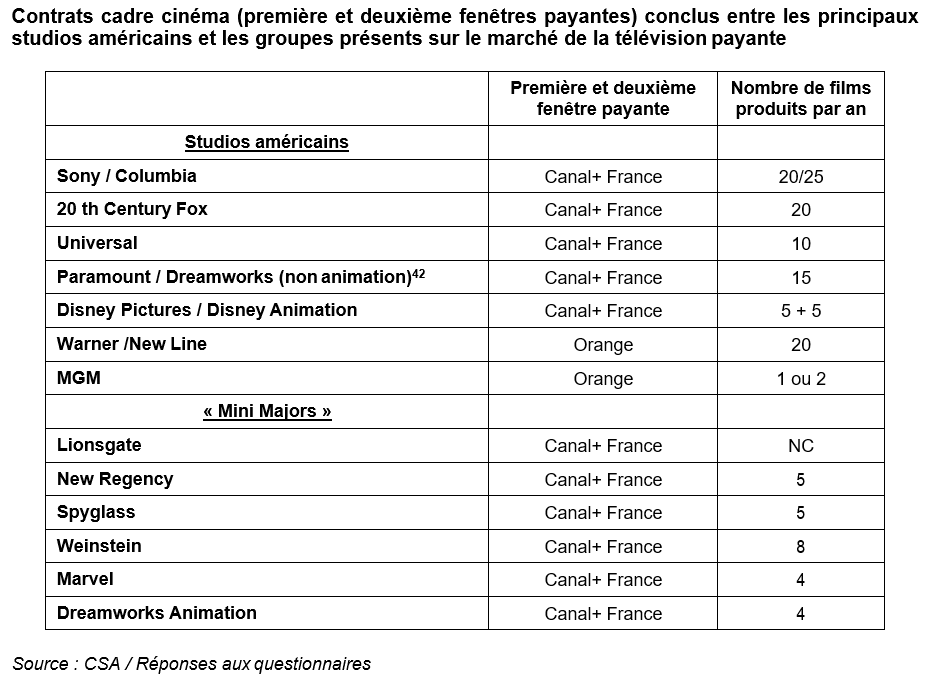

Les films américains sont acquis par le groupe auprès des principaux studios américains par des contrats cadre (Output Deals) ou des contrats ponctuels d’acquisition.

Le groupe Canal Plus a conclu des contrats cadre avec la quasi-totalité des grands studios américains et des distributeurs indépendants, et cela pour des premières fenêtres payantes, destinés à approvisionner les grilles des chaînes Canal+, et des secondes fenêtres payantes, au bénéfice des chaînes Ciné+. Orange a conclu des contrats cadre avec Warner/New Line et MGM.

Le Conseil estime que la prise de participation minoritaire du groupe Canal Plus dans la société éditant les chaînes Orange Cinéma Séries va réduire la concurrence pour l’acquisition de droits de diffusion sur une chaîne payante de films américains récents.

Compte tenu du faible degré de concurrence mais aussi de l’importance des investissements du groupe Canal Plus ([…] millions d’euros en 2010), le Conseil estime que celui-ci pourrait tenter de lier les négociations avec les studios américains et de coupler les achats de films récents pour la télévision payante avec l’achat de films récents pour la télévision gratuite ou des séries à succès, afin de les diffuser sur les chaînes Direct 8 et Direct Star.

Compte tenu du volume de films américains récents acquis par les chaînes payantes du groupe Canal Plus, il n’est pas non plus exclu qu’il tente d’obtenir pour les chaînes Direct 8 et Direct Star des conditions beaucoup plus favorables que celles qui sont négociées par les chaînes gratuites concurrentes.

Position du groupe Canal Plus dans l’accès aux films récents EOF ou européens en payant

L’approvisionnement en films EOF ou européens récents se fait principalement par des préachats.

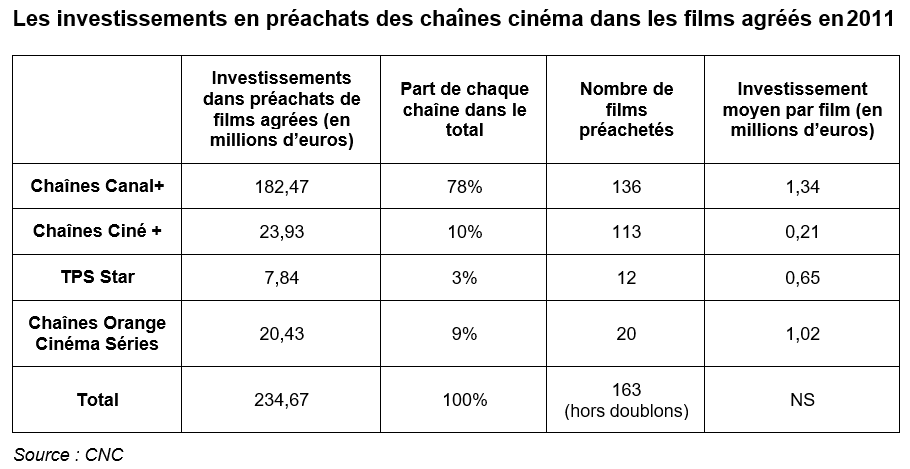

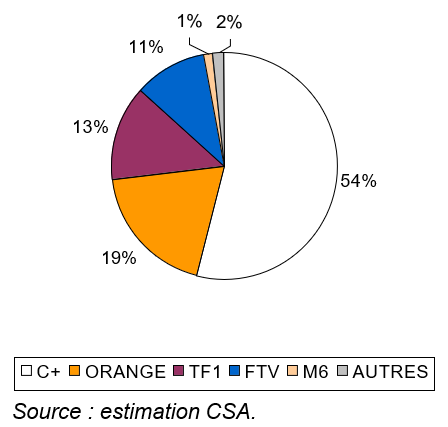

D'après les données publiées par le CNC, sur les 272 films français produits en 201143, 149 ont été préachetés par une ou plusieurs chaînes cinéma éditées par le groupe Canal Plus (les chaînes Canal+, les chaînes Ciné+ ou TPS Star) soit 55% de la production nationale. Cette part était de 63% en 201044. Les chaînes Orange Cinéma Séries ont préacheté 20 films en 2011 (26 en 2010).

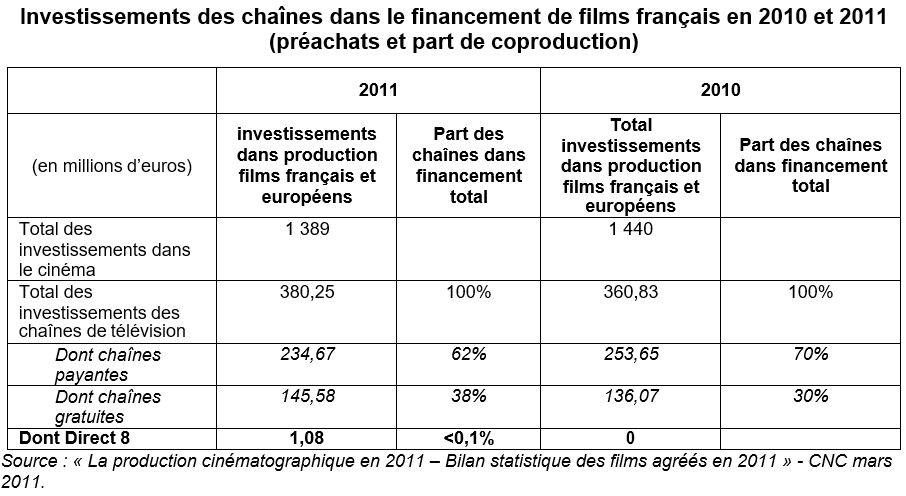

Sur le total des sommes investies en 2011 dans la production d’œuvres cinématographiques (1 389 millions d’euros), 27% sont issues des investissements des chaînes de télévision, soit 380,25 millions d’euros. Près de 56% de ces investissements proviennent des chaînes de cinéma éditées par le groupe Canal Plus, soit 214 millions d’euros. Sur les seuls films d’initiative française, la part des investissements des chaînes de cinéma du groupe Canal Plus dans le total des investissements des chaînes de télévision dans la production cinématographique est de 59%.

En 2011, la part de marché des chaînes Canal+ dans le total des préachats des chaînes payantes dans le préachat de films français ou européens serait de 78% et la part de marché de l’ensemble des chaînes cinéma du groupe Canal Plus (les chaînes Canal+, Ciné + et TPS Star) serait de 91%, selon les données du CNC présentées ci-dessous.

La grande disparité dans le montant moyen des investissements par chaîne s’explique par le fait que certaines chaînes, comme Canal+ ou les chaînes Orange Cinéma Séries, préachètent presque exclusivement des premières fenêtres payantes, pour des montants élevés, alors que les chaînes Ciné+ acquièrent essentiellement des deuxièmes fenêtres, comme l’indique le tableau ci-dessous.

A cet égard, la stratégie des chaînes cinéma du groupe Canal Plus est complémentaire : les chaînes Canal+ préachètent la première fenêtre des films qu’elles financent et, pour la majorité d’entre eux, les chaînes Ciné+ préachètent la deuxième fenêtre payante45, cette dernière étant négociée pour un montant souvent assez modique (0,21 million d’euros en moyenne en 2011). Ainsi, le groupe peut proposer aux producteurs de films de leur acheter deux fenêtres payantes, leur permettant de maximiser leurs revenus sur ce marché.

Le caractère « premium » des chaînes Canal+ est donc conforté par la première diffusion sur son antenne d’un nombre très significatif de films EOF ou européens, souvent les plus porteurs46. Les chaînes Ciné+ peuvent bénéficier d’une fenêtre de diffusion juste après Canal+, et avant la première diffusion sur une chaîne en clair, la chronologie des médias étant favorable à la deuxième fenêtre payante47.

Sur ces marchés, la concurrence exercée par la société France Télécom depuis l’année 2008 n’a pas permis une véritable remise en cause de la position du groupe Canal Plus.

Les chaînes Orange Cinéma Séries ont le statut de chaîne cinéma de « premières diffusions », comme les chaînes Ciné+, et non celui de chaîne cinéma de « premières exclusivités » comme les chaînes Canal+ et TPS Star.

Si le niveau d’obligation dans la production cinématographique est le même entre ces deux types de chaînes 48 , seuls les services de premières exclusivités ont la possibilité de programmer du cinéma le samedi soir (dans certaines conditions). Ils doivent également diffuser 75 films par an dans un délai inférieur à 36 mois après leur sortie en salles et préacheter un minimum de 10 films EOF par an. Les chaînes de « premières diffusions » ne sont pas soumises à ces règles. Leur programmation cinématographique est par conséquent plus largement consacrée à des films anciens.

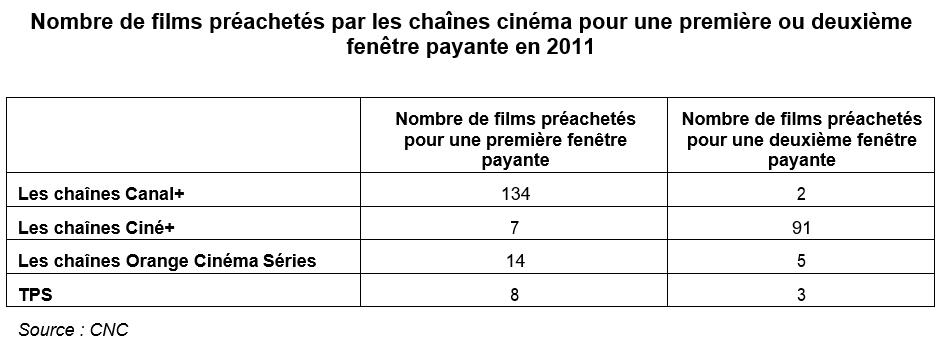

Les chaînes d’Orange ont néanmoins, depuis leur création, la volonté de proposer des films récents et revendiquent, dans une certaine mesure, un positionnement « premium ». Les investissements dans des premières fenêtres pour un montant moyen élevé par film (1 million d’euros) limite, certes, le nombre de films dans lequel elles interviennent mais leur garantit la diffusion de films EOF en première diffusion payante. En cela, elles se distinguent de la stratégie des chaînes Ciné+, qui préachètent chaque année un nombre très important de films (113 en 2011), mais dont les droits sont essentiellement acquis pour la deuxième diffusion payante.

La stratégie des chaînes d’Orange est identique à celle qui était adoptée par les chaînes cinéma de TPS, lesquelles essayaient également de se positionner entre Canal+ et les chaînes Ciné+.

Toutefois, la conjonction du nombre réduit de films EOF ou européens préachetés en première fenêtre (14 pour OCS contre 134 pour les chaînes Canal+) et le nombre également limité de contrats cadre négociés avec les studios américains ne permettent pas aux chaînes d’Orange de rivaliser avec les chaînes Canal+.

En outre, le degré de concurrence entre les chaînes Canal+ et les chaînes d’Orange est amené à diminuer. Les investissements des chaînes Orange Cinéma Séries dans les films américains et EOF récents ont en effet baissé en 2011 49 et la prise de participation minoritaire du groupe Canal Plus dans la société éditant les chaînes Orange Cinéma Séries pourrait empêcher France Télécom de maîtriser pleinement le niveau et le choix de ses investissements. L’accord contient en effet des clauses qui viennent restreindre la pression concurrentielle des chaînes Orange Cinéma Séries :

- investissements des chaînes : l’accord prévoit que le budget annuel d’acquisition et de production de programmes passera de […] millions d’euros en 2012 à […] millions d’euros en 2014 ;

- engagements de non-concurrence : le groupe France Télécom s’est engagé à réserver à la nouvelle société l’exclusivité des activités de « services de télévision premium cinéma et les services de télévision de rattrapage y afférents » et de services de vidéo à la demande par abonnement « thématisée premium cinéma / séries » ;

- prestations de services : la nouvelle société pourrait demander au groupe Canal Plus d’assurer des prestations de conseil et d’assistance éditoriale en matière de programmation et des prestations de négociations et d’acquisitions de programmes pour le compte de la nouvelle société.

Le Conseil considère que la position du groupe Canal Plus sur les marchés de l’acquisition de films récents pour la télévision payante n’a pas significativement évolué depuis la réalisation de l’acquisition des sociétés TPS et Canalsatellite en 2007, et que ce groupe détient un pouvoir de quasi-monopsone sur ces marchés.

Compte tenu du faible degré de concurrence mais aussi de l’importance des investissements du groupe Canal Plus, le Conseil estime, comme pour les films américains, que celui-ci pourrait tenter de lier les négociations avec les producteurs français et européens et de coupler les achats de films récents pour la télévision payante avec l’achat de films récents pour la télévision gratuite, afin de les diffuser sur les chaînes Direct 8 et Direct Star.

Il n’est pas non plus exclu qu’il tente d’obtenir pour ces chaînes des conditions beaucoup plus favorables, y compris financières, que celles qui sont négociées par les chaînes gratuites concurrentes.

Compte tenu de la dépendance des producteurs français vis-à-vis du groupe Canal Plus, le Conseil estime que ces risques sont plus importants que pour l’acquisition de films américains auprès des studios.

3.1.1.2 Les droits relatifs aux films diffusés de manière inédite par les chaînes en clair

L’acquisition des chaînes Direct 8 et Direct Star permettra au groupe Canal Plus d’être actif sur le marché des droits relatifs aux films diffusés de manière inédite par les chaînes en clair. Si ces chaînes procèdent actuellement à des investissements limités pour l’achat de ces droits, le Conseil estime que leur adossement au groupe Canal Plus, qui est le principal investisseur français dans le cinéma, leur confèrera un avantage concurrentiel important.

Les développements ci-après concernent le volume et les investissements des chaînes de télévision en clair dans le cinéma français et américain.

Volume de films diffusés de manière inédite par les chaînes en clair

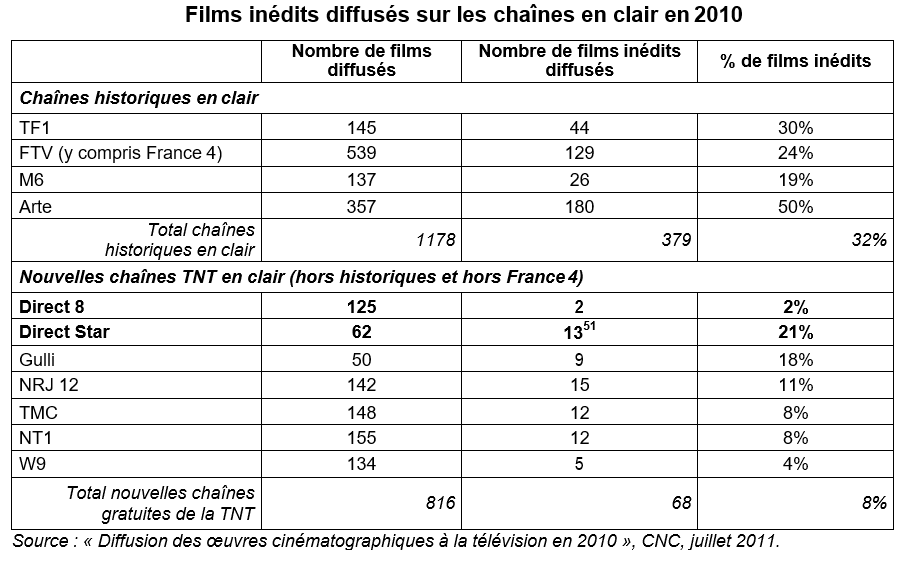

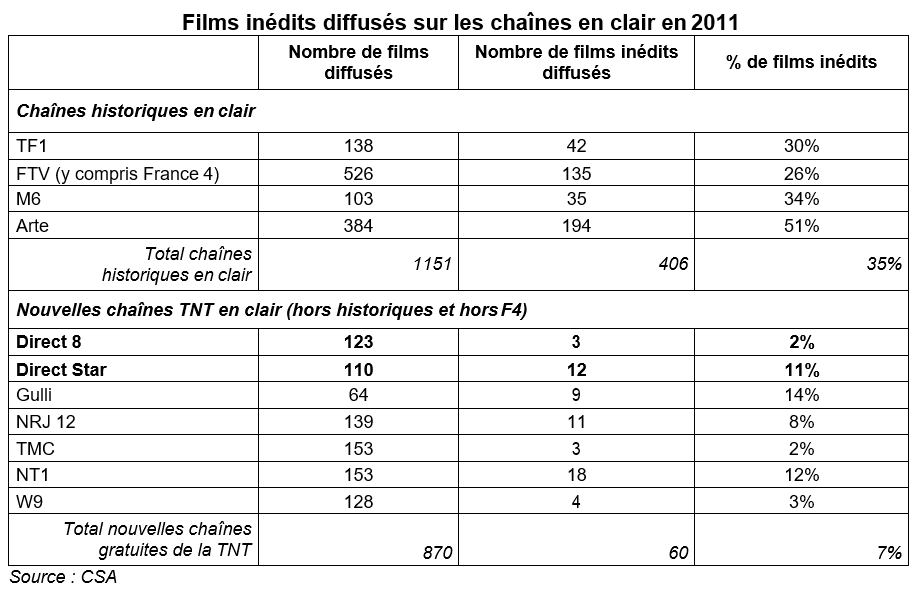

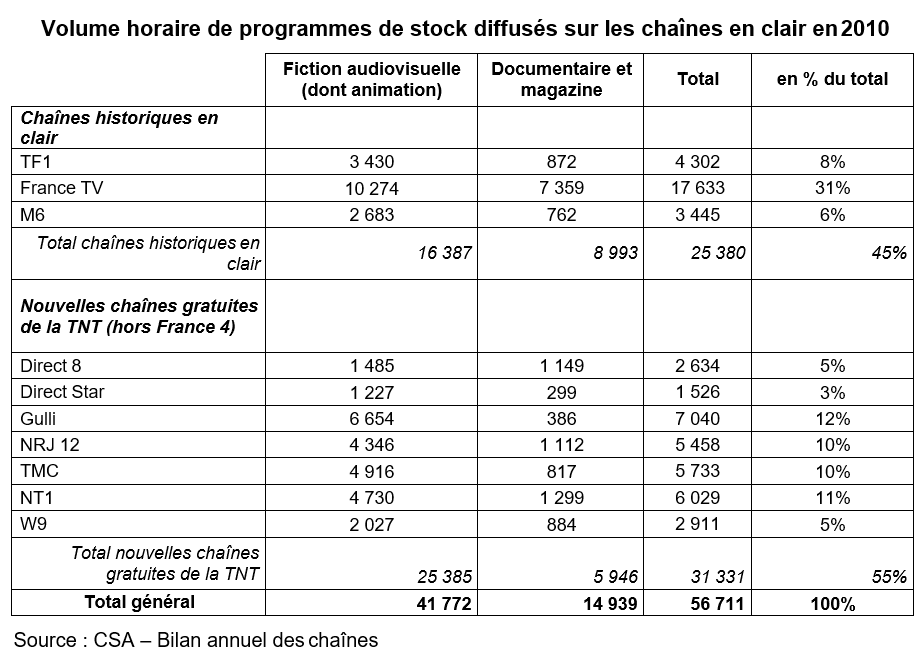

En 2010, les chaînes en clair de la TNT ont diffusé en moyenne 22 % de films inédits sur leurs antennes. Cette proportion est de 8% sur les nouvelles chaînes gratuites de la TNT50.

Les films inédits diffusés sur les nouvelles chaînes gratuites de la TNT en 2010 sont essentiellement des films américains. Parmi les 68 films inédits diffusés cette année là, 13 d’entre eux étaient français et 39 étaient américains.

Les nouvelles chaînes gratuites de la TNT offrent peu de films inédits français, l’approvisionnement en films EOF ou européens récents des chaînes en clair se faisant principalement par le biais du préfinancement des œuvres cinématographiques (préachats et parts de coproduction52). Ces chaînes investissent de façon encore très marginale dans le préachat de films français car la plupart d’entre elles n’ont pas d’obligation en la matière53.

En 2011, le taux de diffusion de films diffusés de manière inédite sur les chaînes en clair a légèrement progressé, alors qu’il a diminué d’un point pour les nouvelles chaînes de la TNT.

La chaîne Direct 8 a diffusé 3 films inédits, dont un inédit en salles et un film réalisé en 1967. La chaîne Direct Star a diffusé 12 films inédits, dont cinq étaient inédits en salles.

L’attractivité de la programmation cinématographique des chaînes Direct 8 et Direct Star est ainsi sensiblement inférieure à celles des chaînes historiques de la TNT. En effet, ces chaînes diffusent peu de films récents. De surcroît, les œuvres cinématographiques qu’elles proposent ont souvent déjà été vues soit sur les chaînes concurrentes54 soit sur les chaînes elles-mêmes. Ainsi en 2010, 21,6% des films programmés sur Direct Star l’avait déjà été, sur cette même chaîne, en 2009.

Le Conseil estime que l’adossement de Direct 8 et Direct Star au groupe Canal Plus est susceptible d’améliorer la proportion de films inédits sur ces chaînes, ce qui peut rendre l’opération favorable à l’intérêt des téléspectateurs.

Investissements des chaînes de télévision en clair dans les films français récents

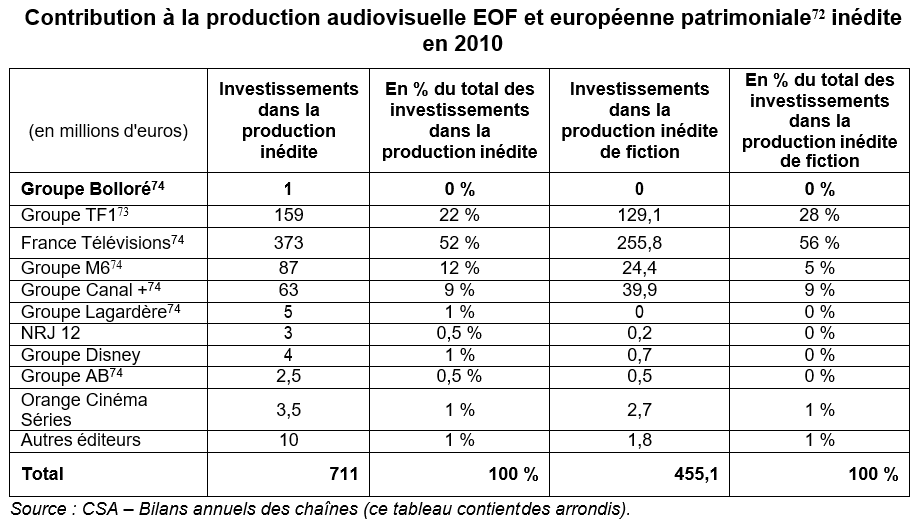

En 2011, 1 389 millions d’euros ont été investis dans la production cinématographique française. Les investissements des chaînes de télévision ont représenté 27% de ce montant (380,25 millions d’euros).

Les investissements des chaînes payantes dans le financement des films français récents, d’un montant de 234 millions d’euros en 2011, se sont élevés à 62% des investissements des chaînes de télévision. Les chaînes gratuites ont pour leur part investi 145 millions d’euros.

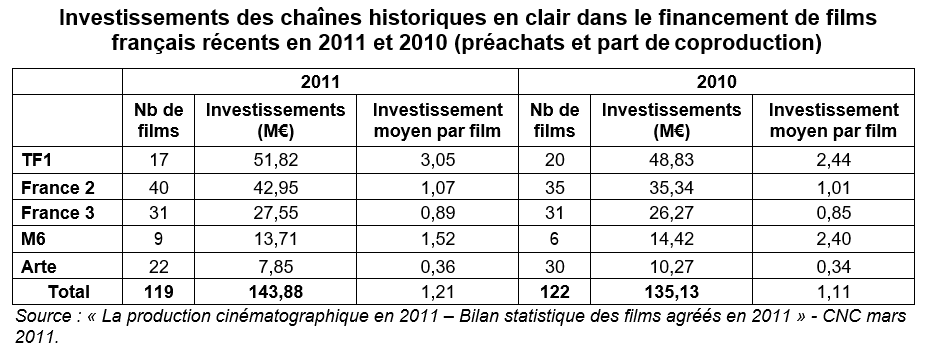

Le groupe Canal Plus est le principal investisseur dans le cinéma français. Ses investissements dans les films récents pour la télévision payante se sont élevés à 214 millions d’euros. A titre de comparaison, les investissements de la chaîne TF1 dans le cinéma français ont été de 51,8 millions d’euros en 2011.

Comme le précise le tableau ci-dessous, parmi les chaînes de télévision gratuites, le groupe France Télévisions est le principal investisseur dans la production cinématographique française.

Selon le Conseil, ces différences significatives de niveau d’investissements, qui se justifient notamment par des différences de réglementations entre les chaînes payantes et les chaînes gratuites, tendent à démontrer la dépendance des producteurs français vis-à-vis du groupe Canal Plus et l’avantage concurrentiel dont pourraient bénéficier les chaînes Direct 8 et Direct Star.

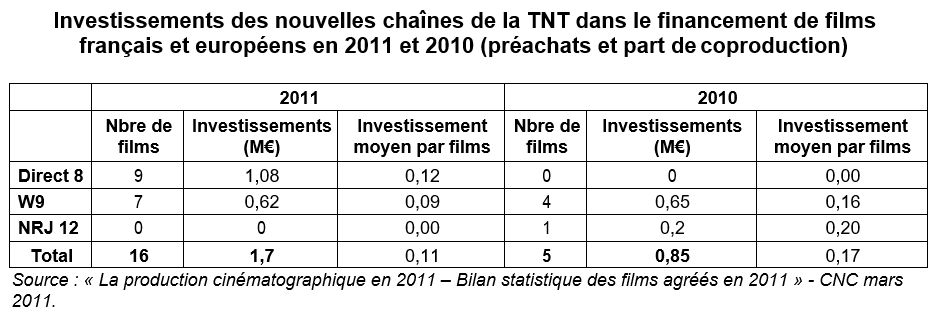

Les nouvelles chaînes de la TNT investissent des montants peu importants pour l’acquisition de films français diffusés de manière inédite sur les chaînes en clair.

D'après les informations publiées par le CNC, sur les 272 films français produits en 201155, 125 ont été préachetés par une ou plusieurs chaînes en clair. 11656 l’ont été par les chaînes historiques et 16 par les nouvelles chaînes de la TNT57, dont 9 par Direct 8 (aucun par Direct Star) soit 3% de la production nationale et 6% des films financés par les chaînes en clair. En 2010, aucun film n’avait été préacheté par les chaînes du groupe Bolloré.

L’investissement dans le préachat des nouvelles chaînes de la TNT est récent et concerne un nombre réduit de films. Ils sont sensiblement inférieurs à ceux des chaînes historiques en clair, comme l’indique le tableau ci-dessous58.

Jusqu’en 2011, aucune nouvelle chaîne de la TNT n’avait d’obligations de préfinancement, car leur chiffre d’affaires 2010 n’avait pas dépassé le seuil de 75 millions d’euros. Dans les années à venir, les nouvelles chaînes gratuites de la TNT seront amenées à préfinancer un nombre de plus en plus important de films. A cet égard, les investissements de la chaîne Direct 8 dans le préfinancement de films ont jusqu’à présent été effectués sur une base volontaire, leurs chiffres d’affaires étant inférieurs à 75 millions d’euros59.

Par ailleurs, le Conseil souligne que l’intégralité des 16 films préachetés en 2011 par les nouvelles chaînes de la TNT ont fait l’objet d’un préfinancement des chaînes payantes, dont 12 pour les première et deuxièmes fenêtres payantes.

Aucun film qui a été préacheté par la chaîne Direct 8 ne bénéficiait du financement d’une autre chaîne en clair, ce qui lui garantit de diffuser des films de manière totalement inédite sur les chaînes en clair. L’adossement aux chaînes payantes du groupe Canal Plus présente un intérêt important pour les chaînes Direct 8 et Direct Star. A titre de comparaison, les préachats de films réalisés par la chaîne W9 concernaient des films qui étaient également préfinancés par la chaîne M6.

La chaîne W9 n’acquiert pas de parts de coproducteur lorsqu’elle préfinance des films mais uniquement une part antenne, pour une seule diffusion. Cette stratégie de préfinancement des deux chaînes du même groupe permet à W9, pour un investissement limité ([…] M€ par film), de proposer des films plus porteurs que ceux auxquels elle aurait accès en intervenant sans sa chaîne mère. En effet, en 2011, le devis moyen des films préachetés par W9 est de […] M€ contre […] M€ pour les films préachetés par Direct 860.

Investissements des chaînes de télévision en clair dans les films américains inédits

Les chaînes gratuites de la TNT procèdent également à des investissements pour l’acquisition de droits de diffusion inédite de films américains.

Les investissements des chaînes gratuites dans les films américains récents sont peu élevés en comparaison de ceux du groupe Canal Plus pour ses chaînes payantes.

Ainsi, en 2010 et 2011, la chaîne TF1 a investi […] et […] millions d’euros dans l’acquisition de films non européens et inédits pour une exploitation en clair. Les investissements des chaînes M6 et W9 dans les films américains diffusés de manière inédite ont été de […] millions d’euros en 2010 et de […] millions d’euros en 2011.

Le groupe Canal Plus a quant à lui investi […] millions d’euros en 2010 pour l’acquisition de droits de diffusion de films américains récents.

Les chaînes Direct 8 et Direct Star n’ont jusqu’à présent pas investi dans l’acquisition de films américains diffusés de manière inédite.

3.1.1.3 Les droits relatifs aux films de catalogue pour la télévision

Le groupe Canal Plus est actif comme vendeur, par sa filiale Studio Canal, et comme acheteur de films de catalogue, pour les chaînes payantes et les services de VàD qu’il édite. L’acquisition de droits de diffusion de films de catalogue constitue la majorité des acquisitions des chaînes Direct 8 et Direct Star en matière de cinéma.

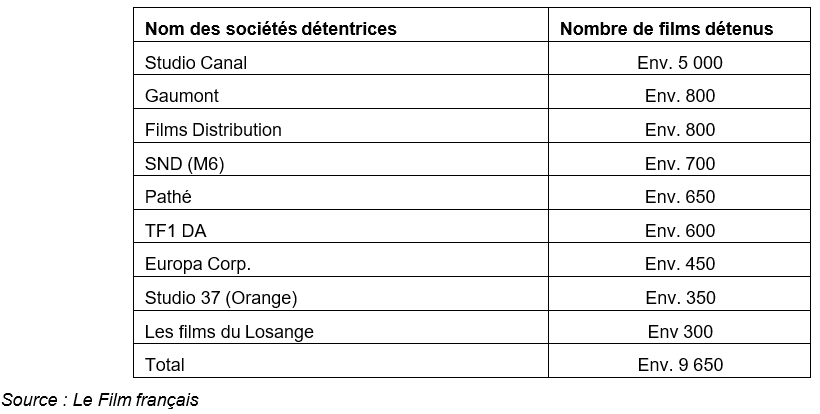

Le marché français de la vente de films de catalogue est atomisé. Selon les parties notifiantes, Studio Canal exploite le catalogue le plus important sur le marché français, avec plus de […] films, dont environ […] films français, […] films européens et […] films américains.

D’après les informations à la disposition du Conseil, les principaux catalogues de droits d’œuvres cinématographiques détenus par des sociétés françaises sont les suivants :

Studio Canal est ainsi le vendeur français de films de catalogue le plus important. Cependant, les sociétés mentionnées ci-dessus ne sont pas les seules à vendre des films de catalogue. En effet, les sociétés de production ou de distribution peuvent directement vendre certains titres aux chaînes françaises 61 et les contrats cadre conclus avec les sociétés américaines comportent une part non négligeable de films de catalogue.

La taille du catalogue détenu par Studio Canal lui octroie toutefois un avantage concurrentiel.

Selon le groupe Canal Plus, « le marché de la vente de films de catalogue porte sur 2 000 films en 2008, 2 100 films en 2009 et 2 100 films en 2010 »62. Il indique également que le chiffre d’affaires global du marché des films de catalogue serait compris entre 180 et 200 millions d’euros en 2010. Le chiffre d’affaires de Studio Canal sur ce marché étant de 33 millions d’euros en 2010, le groupe Canal Plus estime que sa part de marché se situe entre […] et […] %. Ce calcul de chiffre d’affaires a été extrapolé par le groupe Canal Plus à partir de la part de marché en volume de Studio Canal et de ses concurrents. Le groupe Canal Plus estime que « le prix des films de catalogue est relativement standardisé sur le marché » et que « les part de marché en valeur des différents acteurs ne doivent pas être très éloignées de leurs parts de marché en volume63. »

Le groupe Canal Plus, en tant qu’acheteur, considère par ailleurs qu’il disposait en 2010 d’une part de marché d’environ […]% en nombre de films de catalogue diffusés par les chaînes payantes et gratuites.

Le Conseil ne dispose pas des informations lui permettant de vérifier le calcul des parts de Studio Canal et du groupe Canal Plus sur le marché des films de catalogue.

Cependant, il formule des observations sur les modalités de calcul retenues par les parties notifiantes. L’estimation de sa part de marché par le groupe Canal Plus en matière de vente de films de catalogue n’apparaît pas entièrement satisfaisante dans la mesure où elle a été calculée à partir du nombre de films de catalogue diffusés sur les seules chaînes de la TNT, et où ce calcul n’intègre ni les diffusions sur les chaînes de télévision payante, ni les droits achetés par les éditeurs de services de VàD.

D’autre part, le Conseil considère que le calcul des parts de marché devrait exclure la vente des droits pour une diffusion inédite par les chaînes en clair pour les raisons exposées dans la partie relative à la définition des marchés pertinents64.

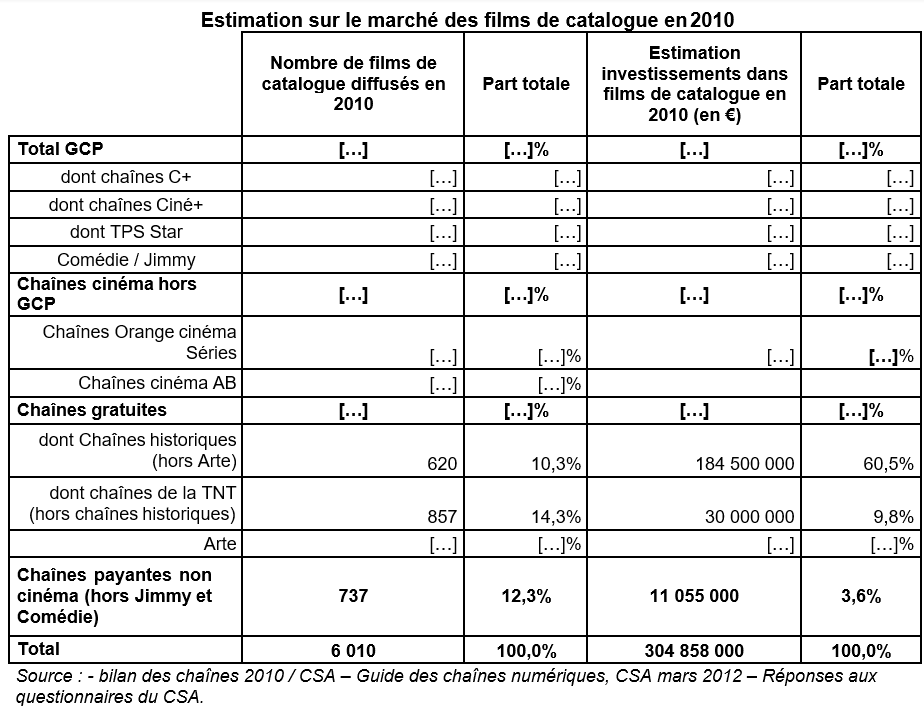

Le Conseil indique également que, d’après ses estimations, le marché des films de catalogue semble plus large en nombre de films acquis et paraît réaliser un chiffre d’affaires supérieur à celui qui est indiqué par le groupe Canal Plus.

En effet, en excluant de la définition du film de catalogue les films diffusés en première exclusivité sur les chaînes gratuites, ce sont, d’après les estimations du Conseil, près de 6 000 films de catalogue toutes nationalités confondues, qui ont été diffusés en 2010 sur l’ensemble des chaînes françaises, qu’elles soient gratuites ou payantes, pour un chiffre d’affaires total estimé à plus de 300 millions d’euros.

L’acquisition des chaînes Direct 8 et Direct Star, qui vient à la suite de la prise de participation minoritaire du groupe Canal Plus dans la société éditant les chaînes Orange Cinéma Séries, va également augmenter le nombre de films de catalogue acquis chaque année par le groupe Canal Plus.

Le Conseil estime que, du fait de l’appartenance au même groupe que les chaînes payantes du groupe Canal Plus et Studio Canal, Direct 8 et Direct Star sont susceptibles de bénéficier de conditions plus favorables que leurs concurrentes pour l’acquisition de films de catalogue.

3.1.1.4 Les droits relatifs aux séries américaines récentes

La diffusion des séries n’étant pas régulée par une chronologie des médias, les chaînes de télévision payantes sont en concurrence avec les chaînes de télévision gratuites.

Les séries américaines récentes acquises par le groupe Vivendi sont disponibles sur les chaînes de télévision payante et les offres de VàD du groupe Canal Plus et dans les offres de VàD du groupe SFR. En matière de télévision payante, les droits sont généralement acquis sur un mode exclusif, alors que, sur le marché de la VàD, une grande proportion des séries est acquise à titre non exclusif.

Parmi les chaînes du groupe Canal Plus, la chaîne Canal + et ses déclinaisons diffusent la proportion la plus importante de séries américaines récentes.

Lors de leur audition, les représentants du groupe Canal Plus ont présenté l'intérêt de l'acquisition de Direct 8 et Direct Star en matière d'acquisition de droits de diffusion de séries américaines récentes. La chaîne Canal+ aurait des difficultés pour alimenter sa soirée du jeudi soir en séries premium. L'acquisition de Direct 8 et Direct Star permettrait au groupe

Canal Plus de pouvoir conclure un accord cadre en matière de séries et d'alimenter ainsi plus facilement la chaîne Canal+.

Place des séries américaines dans la programmation des chaînes gratuites et payantes

Les séries américaines occupent une place centrale dans la programmation des chaînes gratuites. En 2011, sur 365 cases de première partie de soirée, M6 en a consacré 144 à des séries américaines récentes (NCIS enquêtes spéciales, Bones, The good wife…), tandis que TF1 a accordé à ces programmes 95 cases de première partie de soirée (Les Experts et ses déclinaisons, Esprits criminels, The Mentalist).

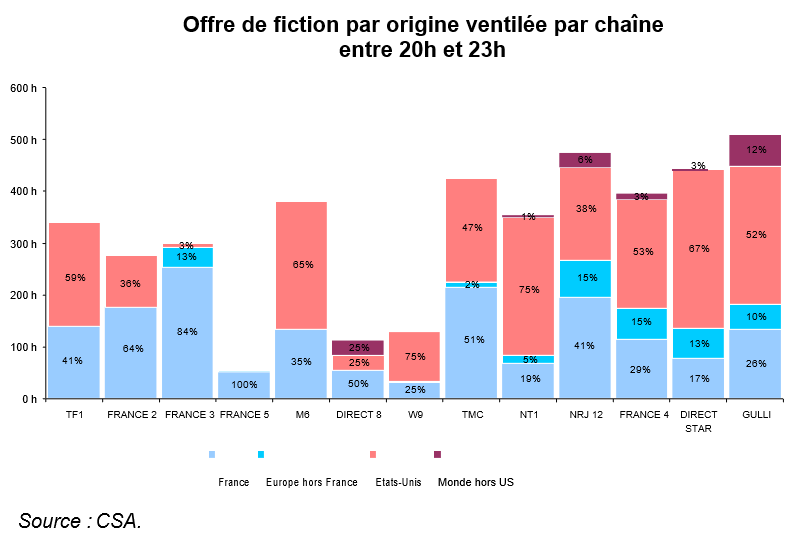

Dans l'offre globale de fiction télévisuelle diffusée en 2010 par les chaînes gratuites entre 20h et 23h, six chaînes de la TNT consacrent plus de la moitié à la fiction américaine, comme l'indique le graphique ci-dessous.

Ainsi, les cinq premières chaînes privées au classement du Mediamat annuel 2010 consacrent toutes une part majoritaire de leur offre de fiction de première partie de soirée aux programmes américains.

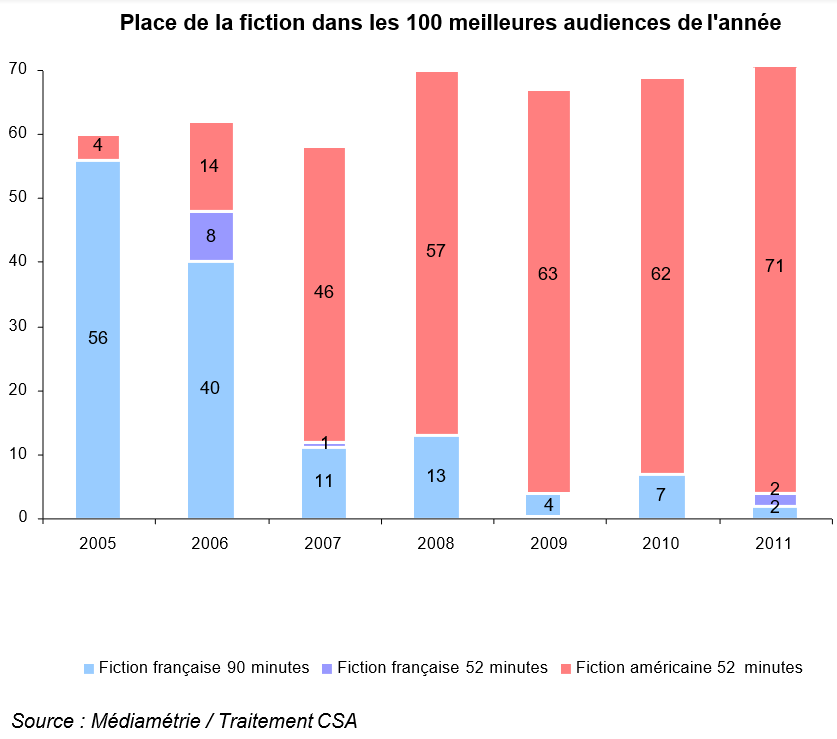

L'importance de la fiction américaine pour les chaînes gratuites peut également se mesurer par la place de ces programmes dans les palmarès d'audience. Depuis 2009, environ 65 des

100 meilleures audiences de l’année toutes chaînes confondues sont réalisées par des épisodes de série américaine (contre 4 en 2005), comme l'indique le graphique ci-après.

Enfin, les séries américaines semblent être une des rares catégories de programmes profitables pour les chaînes gratuites. Ainsi, selon certains éléments communiqués au Conseil dans le cadre de la préparation de l'avis n° 2009-12 du 28 septembre 2009 relatif à la demande de l’Autorité de la concurrence portant sur l’acquisition des chaînes TMC et NT1 par le groupe TF1, la diffusion de certains de ces programmes en première partie de soirée aurait permis à TF1 de dégager des taux de marge nette importants.

Les séries américaines occupent également une place centrale dans la programmation des chaînes payantes.

Selon les parties notifiantes, le caractère inédit d’une série est essentiel pour justifier l’abonnement aux chaînes. Parmi les chaînes du groupe Canal Plus, Canal+ et ses déclinaisons diffusent la proportion la plus importante de séries américaines récentes.

D’après les informations que les parties notifiantes ont fournies au Conseil, la proportion de séries diffusées de manière inédite par les chaînes payantes éditées par le groupe Canal Plus en 2010 et 2011 par rapport au nombre total de séries diffusées était de […]%. Cette proportion est beaucoup plus importante pour la chaîne Canal+, qui a diffusé en 2011 27 séries inédites pour un total de 28 séries diffusées.

Investissements des chaînes gratuites et payantes

Les parties notifiantes estiment que la part de marché du groupe Canal Plus est inférieure à […] % en nombre de séries produites sur la période 2009-2011. Le groupe estime que sa position sur le marché ne crée pas de risques d’atteinte à la concurrence, compte tenu du poids de TF1 et M6 et de l’existence de contrats cadre conclus par ces groupes avec les studios américains.

Sur la base de la définition des séries américaines récentes qu’il a proposée dans la partie consacrée à la définition des marchés pertinents, le Conseil estime que la part de marché du groupe Canal Plus sur la période 2009-2011 se situe entre […] et […]%. La part de marché de SFR, qui achète des séries américaines pour une exploitation en VàD, ainsi que celle du groupe Bolloré Médias65, est marginale.

Par ailleurs, le Conseil a constaté une augmentation significative des investissements du groupe M6 qui ont crû d’environ […]% en deux ans.

En outre, il estime que certaines séries diffusées sur les chaînes Canal+ ou Orange Cinéma Séries pourraient difficilement être diffusées en première partie de soirée des chaînes gratuites, en raison notamment de leurs thématiques, qui peuvent ne pas convenir au plus large public fédéré par les chaînes gratuites.

Le Conseil rappelle néanmoins que l’acquisition de séries américaines récentes par le groupe Canal Plus était soumise à des engagements pris devant le ministre chargé de l’économie lors de l’acquisition des sociétés TPS et Canalsatellite, qui ont pu contribuer à limiter la part de marché des chaînes du groupe.

Si la part de marché du groupe Vivendi est inférieure à celles des groupes TF1 et M6, le Conseil estime que l’acquisition des chaînes Direct 8 et Direct Star est susceptible de renforcer la position du groupe Canal Plus sur le marché de la télévision payante, dans la mesure où le groupe pourra négocier avec les studios américains des droits pour une diffusion pour ses chaînes payantes et pour ses chaînes gratuites.

Compte tenu de son quasi-monopole pour l’acquisition de films américains récents, le groupe Canal Plus pourrait souhaiter, lors de la négociation des contrats cadre avec les studios américains, inclure l’acquisition de droits de diffusion de séries américaines récentes dans le périmètre de l’accord.

Les chaînes Direct 8 et Direct Star pourraient bénéficier de conditions plus favorables que certaines de leurs concurrentes pour l’acquisition de séries américaines. Dans la mesure où elles seront les seules chaînes gratuites du groupe Canal Plus, elles pourraient diffuser des séries qui n’auraient pas été préalablement diffusées sur des chaînes en clair.