ADLC, 12 avril 2023, n° 23-D-04

AUTORITÉ DE LA CONCURRENCE

relative à des pratiques mises en œuvre dans le secteur de la vente d’abonnements à des produits d’intelligence économique (business intelligence) et d’information d’entreprise*

L’Autorité de la concurrence (section II),

Vu la demande de la société Moody’s Corporation ainsi que de ses filiales et de la société appartenant au même groupe, Bureau van Dijk Editions Electroniques S.A.S, formulée auprès du rapporteur général de l’Autorité de la concurrence le 11 juillet 2019, complétée le 27 janvier 2021 et enregistrée sous le numéro 21/0009 AC, tendant à obtenir le bénéfice des dispositions du IV de l’article L. 464-2 du code de commerce ;

Vu la lettre du 5 mai 2021 du rapporteur général reconnaissant l’éligibilité des sociétés susvisées au bénéfice conditionnel des dispositions du IV de l’article L. 464-2 du code de commerce ;

Vu la décision n° 22-SO-01 du 3 février 2022, enregistrée sous le numéro 22/0010 F, par laquelle l’Autorité de la concurrence s’est saisie d’office des pratiques mises en œuvre dans le secteur de la vente d’abonnements à des produits d’intelligence économique (business intelligence) et d’information d’entreprise ;

Vu le Traité sur le fonctionnement de l’Union européenne, et notamment le premier paragraphe de l’article 101 ;

Vu le livre IV du code de commerce, et notamment l’article L. 420-1 ;

Vu le procès-verbal de transaction du 27 octobre 2022 signé par la rapporteure générale adjointe et les sociétés Arthemis et Ellisphere en application des dispositions du III de l’article L. 464-2 du code de commerce ;

Vu les observations présentées par les sociétés Moody’s Corporation, Bureau van Dijk Editions Electroniques S.A.S, Bureau van Dijk Editions Electroniques SRL, Bureau van Dijk Editions Electroniques SARL et Bureau van Dijk Electronic Publishing B.V. ainsi que par le commissaire du Gouvernement ;

Vu les autres pièces du dossier ;

Les rapporteurs, la rapporteure générale adjointe, les représentants des sociétés Moody’s Corporation, Bureau van Dijk Editions Electroniques S.A.S, Bureau van Dijk Editions Electroniques SRL, Bureau van Dijk Editions Electroniques SARL et Bureau van Dijk Electronic Publishing B.V., Arthemis, Ellisphere et le commissaire du Gouvernement entendus lors de la séance de l’Autorité de la concurrence du 24 janvier 2023 ;

Adopte la décision suivante :

Résumé1

Aux termes de la présente décision, l’Autorité de la concurrence (ci-après « l’Autorité ») sanctionne plusieurs sociétés du groupe Bureau van Dijk (ci-après « BvD »), faisant partie, depuis 2017, de Moody’s Corporation, et la société Ellisphere (précédemment « SCRL » puis « Coface SCRL » puis « Coface Services ») pour avoir, par la conclusion d’accords de fixation de prix et d’attribution de clientèle dans le secteur de la vente d’abonnements à des produits d’intelligence économique (business intelligence), enfreint les dispositions des articles 101 (1) TFUE et L. 420-1 du code de commerce.

Depuis 1989, BvD et Ellisphere coopèrent, respectivement en tant que développeur de solutions logicielles et fournisseur d’informations, pour l’édition de plusieurs bases de données sur les entreprises, telles que Diane, Astrée, Orbis et Amadeus. Leurs accords de coédition comportent, depuis l’origine, des clauses de fixation de prix en commun et de répartition de clientèle dans le cadre de la commercialisation de ces produits.

Ces pratiques, qui conduisent à la suppression de deux paramètres essentiels de la concurrence, ont été révélées à l’Autorité par une demande de clémence, présentée en juillet 2019, par Moody’s Corporation à la Commission européenne et [CONFIDENTIEL] la France. La procédure de clémence permet aux entreprises ayant participé à une entente d’en dévoiler l’existence et d’obtenir, sous certaines conditions, le bénéfice d’une exonération totale ou partielle de sanction pécuniaire conformément au IV de l’article L. 464-2 du code de commerce.

Ellisphere a sollicité de l’Autorité le bénéfice de la procédure de transaction en application des dispositions du III de l’article L. 464-2 du code de commerce. Sa mise en œuvre a donné lieu à l’établissement d’un procès-verbal de transaction fixant les montants minimal et maximal de la sanction pécuniaire qui pourrait être infligée par l’Autorité.

À la lumière de ces éléments, l’Autorité a :

- accordé une exonération totale de sanction pécuniaire à BvD et à Moody’s Corporation, eu égard à leur rôle dans la révélation des pratiques concernées ainsi qu’à leur coopération; et

- infligé une sanction de 3 500 000 euros à Ellisphere, solidairement avec Arthemis en sa qualité de société mère, ce montant étant compris dans la fourchette figurant dans le procès-verbal de transaction.

La présente décision constitue la première mise en œuvre de la nouvelle procédure de clémence découlant de la loi n° 2020-1508 du 3 décembre 2020 (dite « Loi DDADUE ») et du décret n° 2021-568 du 10 mai 2021 relatif à la procédure d’exonération totale ou partielle des sanctions pécuniaires prévue au IV de l'article L. 464-2 du code de commerce.

I. Constatations

A. RAPPEL DE LA PROCEDURE

1. Le 11 juillet 2019, le rapporteur général et la conseillère clémence de l’Autorité de la concurrence (ci-après « l’Autorité ») ont enregistré une demande sommaire, au sens de l’article R. 464-5-5 du code de commerce2, formulée par la société Moody’s Corporation ainsi que ses filiales et les sociétés appartenant au même groupe (ci-après « Moody’s »), dont Bureau van Dijk Editions Electroniques S.A.S (ci-après « BvD France »), filiale à 100 % de Bureau van Dijk Publishing B.V. (ci-après « BvD Pays-Bas »)3 (ci-après prises ensemble « BvD ») dans le secteur de la vente d’abonnements à des produits d’intelligence économique (business intelligence) et d’information d’entreprise.

2. Le 12 janvier 2021, la Commission européenne a adopté une lettre de non-intervention (non- processing letter)4 en réponse à une demande de marqueur5 qui lui avait été présentée par Moody’s le 10 juillet 2019.

3. Le 27 janvier 2021, Moody’s a complété la demande sommaire précitée en formulant, devant la rapporteure générale adjointe de l’Autorité, une demande de mise en œuvre du IV de l’article L. 464-2 du code de commerce6. Ces déclarations ont été complétées par la remise de nombreux documents consignés dans un procès-verbal du 12 mars 20217 ainsi que par des productions ultérieures8.

4. Le 5 mai 2021, le rapporteur général a établi une lettre d’éligibilité à l’attention du demandeur de clémence, que ce dernier a pu consulter dans les locaux de l’Autorité. Dans cette lettre, le rapporteur général a considéré que la demande de clémence était « éligible au bénéfice conditionnel d’une exonération totale des sanctions éventuellement encourues en France pour les pratiques décrites par le Demandeur » et a rappelé à Moody’s les conditions de coopération9.

5. Par décision n° 22-SO-01 du 3 février 2022, l’Autorité de la concurrence s’est saisie d’office de pratiques mises en œuvre dans le secteur de la vente à des abonnements d’intelligence économique et d’information d’entreprise10.

6. Le 30 août 2022, les services d’instruction ont adressé à Moody’s ainsi qu’à ses filiales, y compris BvD, d’une part, et à Ellisphere, ainsi qu’à sa société mère Arthemis, d’autre part, une notification de griefs portant sur des pratiques prohibées par l’article 101 du Traité sur le fonctionnement de l’Union européenne (ci-après « TFUE ») et l’article L. 420-1 du code de commerce11.

7. Par un procès-verbal du 27 octobre 2022, les sociétés Ellisphere et Arthemis se sont engagées à ne pas contester le grief qui leur a été notifié12. Lors de la séance du 24 janvier 2023, leur représentant a confirmé solennellement et en toute connaissance de cause son plein accord avec les termes de la transaction.

B. LES ENTITES CONCERNEES

1. BVD

8. Le groupe Bureau Marcel van Dijk a été créé dans les années 1970 en Belgique.

9. BvD France, Bureau van Dijk Editions Electroniques SRL (ci-après « BvD Belgique ») et Bureau van Dijk Editions Electroniques SARL (ci-après « BvD Suisse ») sont des filiales à 100 % de BvD Pays-Bas13.

10. BvD Pays-Bas a été créée en 1991, à la suite de la division des activités au sein de l’ancien groupe Bureau Marcel van Dijk14.

11. BvD Pays-Bas a été acquise par Moody’s Corporation en août 201715. Le groupe Moody’s propose des logiciels, des services de conseil et de recherche pour des analyses de crédit et des analyses économiques pour la gestion des risques financiers16.

12. BvD France est une société française par actions simplifiée à associé unique immatriculée au registre du commerce et des sociétés (ci-après « RCS ») de Paris sous le numéro 352 147 75517. Elle compte 38 collaborateurs dont 30 commerciaux.

2. ELLISPHERE

13. Ellisphere est une société par actions simplifiées immatriculée au RCS de Paris sous le numéro 482 755 741.

14. Ellisphere est un acteur spécialisé de l’information sur les entreprises18. Selon son site internet, la société est active dans la collecte et la gestion de la donnée BtoB en France et à l’international19. Ellisphere a réalisé un chiffre d’affaires d’environ 52 millions d’euros en 2019 et 49 millions d’euros en 202020. Elle compte 300 collaborateurs situés en France21.

15. Précédemment dénommée « SCRL » (jusqu’à fin 2002), « Coface SCRL » (de 2003 à 2006) puis « Coface Services », la société a pris le nom d’Ellisphere en 2014.

16. Depuis le 27 juillet 2020, Ellisphere est détenue à 99,50 % par la société Arthemis qui est enregistrée au RCS de Nanterre sous le numéro 851 889 06322. Ellisphere est une filiale indirecte d’Andera Partners, Tikehau Capital et Bpifrance23.

C. LE SECTEUR ET LES PRODUITS CONCERNES

17. Le secteur d’activité concerné est celui de la vente d’abonnements à des produits d’intelligence économique et plus particulièrement à des produits d’information d’entreprise en France24.

1. LES PRODUITS CONCERNES

18. Les sociétés mises en cause commercialisent l’accès à des bases de données contenant des informations sur les entreprises, notamment des données financières et des données relatives à l’identité des administrateurs et des dirigeants. BvD et Ellisphere proposent un accès en ligne à ces bases de données, associé à des outils de recherche et d’analyse de données25.

19. Les bases de données comportent des informations recueillies auprès de divers fournisseurs de données et uniformisées avant d’y être intégrées.

20. Chacune des bases de données permet aux utilisateurs d’effectuer les tâches suivantes :

(i) rechercher des informations relatives à des entreprises sur la base de centaines de critères ;

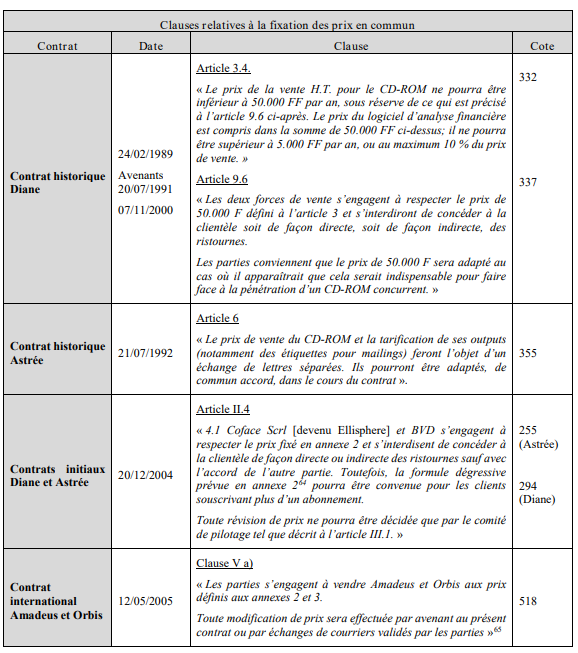

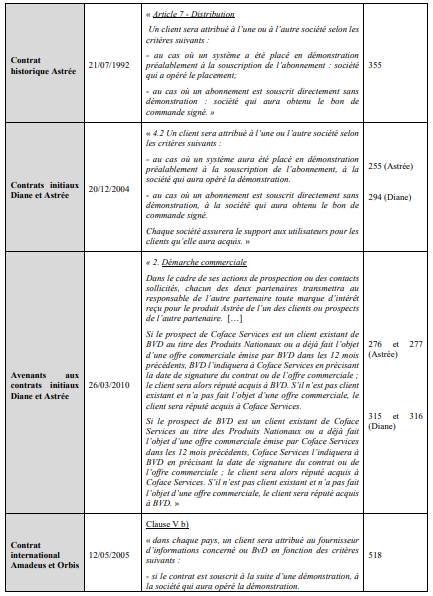

(ii) comparer et filtrer les entreprises dans les résultats de recherche ; (iii) exporter et télécharger des informations et ; (iv) intégrer des données et des fonctionnalités dans leurs propres systèmes26.

21. Les informations accessibles via ces bases de données sont utilisées dans trois principaux domaines : (i) le marketing, pour le ciblage et la prospection commerciale ; (ii) le risque, pour l’évaluation de la solvabilité des tiers ; et enfin, (iii) la conformité aux exigences réglementaires, permettant d’effectuer les contrôles nécessaires à l’entrée en relation et au maintien de la relation commerciale27.

22. Les produits concernés par la présente procédure peuvent être classés en trois catégories :

(i) les produits nationaux et régionaux ; (ii) les produits internationaux et (iii) les produits spécialisés. Chacune de ces catégories est décrite plus en détail ci-dessous.

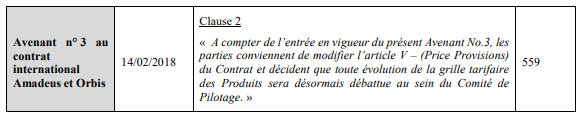

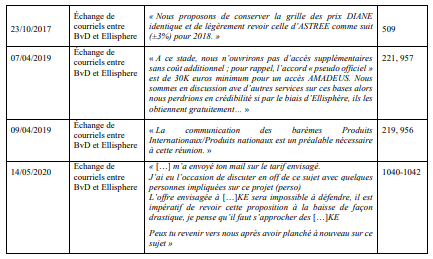

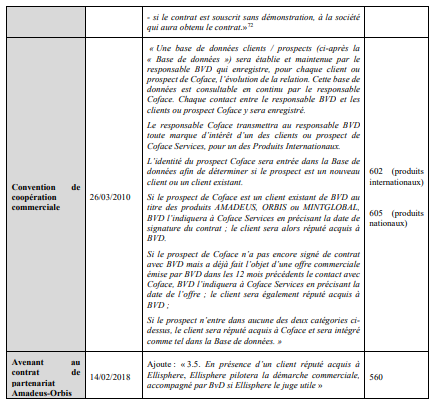

a) Les produits nationaux et régionaux

23. Il s’agit de bases de données contenant des informations sur les entreprises d’un (ou plusieurs) pays spécifique(s).

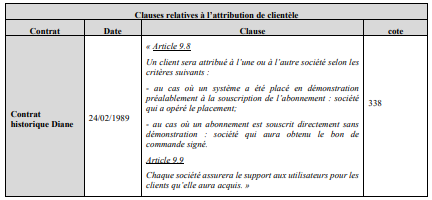

24. BvD commercialise en France deux produits nationaux dénommés :

- Astrée, lancé en 1993, qui permet d’accéder à des synthèses financières sur environ 10 millions d’entreprises françaises28, ainsi qu’à des informations relatives à la structure des entreprises et aux actionnaires et administrateurs ; et

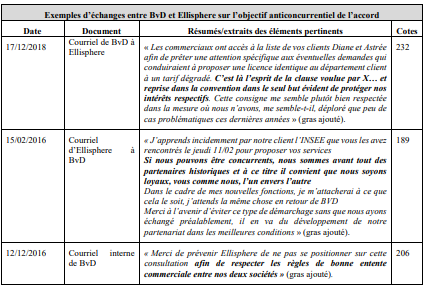

- Diane, lancé en 1989, qui propose des données plus détaillées (des indicateurs de solidité financière, des détails sur la structure et l’actionnariat des entreprises ou des informations sur le marché) mais sur un nombre moins important d’entreprises (environ 1,4 million)29.

25. Ellisphere commercialise, depuis 2014, un produit national dénommé Ellipro, permettant d’accéder à des rapports d’information, de solvabilité et d’analyse financière relatifs à 8 millions d’entreprises françaises, comportant des scores et des avis calculés par Ellisphere. Ellipro propose des services optionnels, notamment la possibilité de commander des enquêtes de solvabilité, des documents officiels issus d’Infogreffe et des ratios financiers spécifiques, scores ou avis de crédit sur mesure30.

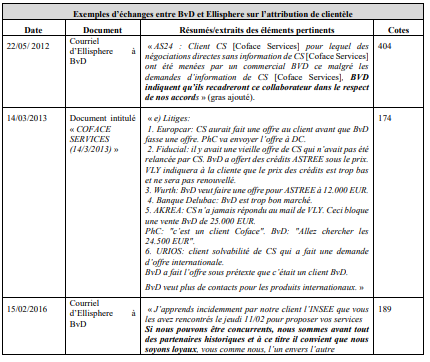

b) Les produits internationaux

26. Il s’agit de bases de données contenant des informations sur les entreprises dans le monde entier ou dans une région géographique étendue31.

27. BvD commercialise en France, depuis 2005, trois produits internationaux :

- Orbis, produit phare de BvD32, propose des informations détaillées – sur la santé financière, la structure des entreprises et sur les marchés plus largement – concernant environ 310 millions d’entreprises dans le monde33. BvD commercialise également des sous-ensembles thématiques d’Orbis : Osiris, concernant les sociétés cotées, et Oriana, portant sur les entreprises de la région Asie-Pacifique34 ;

- Amadeus contient des données financières standardisées sur environ 21 millions d’entreprises en Europe, permettant de les comparer facilement. Cet outil permet également l’accès à des indicateurs de solidité financière, ainsi qu’à d’autres informations relatives aux marchés ;

- Mint Global est une offre similaire aux deux précédentes qui agrège des données nationales de plusieurs pays via une interface simplifiée35.

28. Ellisphere commercialise, depuis 2014, un produit international, dénommé Elliworld, permettant d’accéder à des rapports d’information de solvabilité sur 225 millions entreprises hors de France. La nature des données auxquelles les utilisateurs peuvent avoir accès est similaire à celle des données accessibles via Ellipro.

c) Les produits spécialisés

29. Certains opérateurs proposent des solutions ou bases de données conçues pour répondre à des besoins spécifiques dans le domaine du marketing ou de la conformité, par exemple.

30. BvD commercialise la suite de produits Catalyst, qui comporte des modules s’ajoutant à d’autres bases de données de BvD, comme Orbis, et qui offre des fonctionnalités spécifiques à la vérification de la conformité des entreprises et à l’organisation d’opérations de vente et de marketing36.

31. Ellisphere propose, depuis 2019, une solution dénommée « Compliance for Business » qui permet à l’utilisateur de procéder, dans le cadre de l’entrée en relation avec un tiers (fournisseur ou client), aux vérifications nécessaires à la conformité du tiers au regard de la réglementation applicable et de ses propres règles internes37.

2. LE FONCTIONNEMENT DU SECTEUR

32. Les bases de données sont constituées et enrichies d’informations sur les entreprises fournies par divers « fournisseurs d’informations »38, ainsi que d’outils et fonctionnalités logiciels de recherche et d’analyse faisant l’objet d’un développement constant. Elles sont ensuite commercialisées sous la forme d’abonnements ou à la carte39.

a) La constitution des bases de données d’entreprises

33. Au niveau amont, la constitution des bases de données d’entreprises comprend deux sous- activités : (i) la compilation des données recueillies directement ou auprès de tiers, généralement auprès de sources publiques (en France, le RCS (Infogreffe), le répertoire SIRENE de l’Insee, l’annuaire des entreprises françaises ou les greffes de tribunaux de commerce40) ou privées et (ii) le développement d’outils logiciels permettant l’analyse de ces données.

34. BvD indique s’approvisionner auprès de plus de 160 fournisseurs d’informations (aussi appelés « information providers » en langue anglaise) dans le monde, dont Ellisphere, qui constitue son principal fournisseur d’informations financières spécifiques aux entreprises françaises41.

b) La commercialisation des bases de données

35. Les clients peuvent accéder aux bases de données de différentes manières : (i) via une interface internet, accessible aux utilisateurs au moyen d’un identifiant de connexion personnel et d’un mot de passe ; (ii) via une interface de programmation d’application (API), qui permet aux utilisateurs, via leurs systèmes internes, de se connecter directement aux bases de données ; ou, de moins en moins, (iii) via des supports physiques (CD ou DVD)42.

36. Les bases de données de BvD sont accessibles soit via un abonnement donnant accès, pour une certaine durée, à tout ou partie d’une base de données spécifique, soit via des « crédits », qui permettent d’accéder à une base de données à la carte43. La tarification reflète généralement la quantité de données disponibles pour le client44.

37. Les fournisseurs de bases de données tels que BvD offrent leurs services à tous types d’entités tels que des établissements financiers, des sociétés commerciales ou des acteurs publics45.

38. Les principaux concurrents de BvD et Ellisphere sont Altares D&B, Creditsafe et Infolegale46.

3. LES RELATIONS ENTRE BVD ET ELLISPHERE

39. En 1989, BvD et Ellisphere ont décidé de combiner leur expertise respective, à savoir, d’une part, le développement de solutions logicielles pour le recueil et l’exploitation des données (à l’époque, des CD-ROM) et, d’autre part, la collecte d’informations sur les entreprises, pour développer de nouveaux produits. La première convention de coopération a été conclue

40. Le 20 décembre 2004, Ellisphere et BvD ont renouvelé leur partenariat dans le cadre de nouveaux contrats concernant Diane et Astrée (ci-après les « contrats initiaux »)49.

41. Le 12 mai 2005, les parties ont étendu leur coopération au développement des produits internationaux Orbis et Amadeus50 puis, par avenant du 26 mars 2010, au produit Mint Global51 (ensemble, ci-après le « contrat international »).

42. Enfin, le 26 mars 2010, Ellisphere et BvD ont conclu une convention de coopération commerciale pour l’ensemble des produits développés en commun.

43. Ces contrats prévoient une coopération à deux niveaux52 :

- dans le développement des produits via un accord de coédition des bases de données : Ellisphere est responsable de la fourniture et de la mise à jour des informations et BvD est responsable de la réalisation et de la maintenance des logiciels d’indexation et d’interrogation, du développement et de la maintenance des produits ainsi que de la mise à disposition de l’infrastructure permettant à Ellisphere de gérer ses clients. Ellisphere détient les droits de propriété intellectuelle sur les données et BvD ceux sur les logiciels ; et

- dans la commercialisation des produits : les produits sont commercialisés sous le nom des deux sociétés. S’agissant des produits internationaux, BvD se réserve le droit de les commercialiser dans tous les pays tandis qu’Ellisphere, en tant que fournisseur d’informations, ne peut les commercialiser qu’en France53.

44. Les contrats initiaux prévoient la mise en place d’un comité de pilotage (aussi dénommé « COPIL » 54 ou « Comité Éditorial »55) pour assurer la gestion du contrat, composé de deux représentants de chaque partie56. À compter de 2010, ce comité a également été mis en place dans le cadre du contrat international57. La fréquence des réunions des comités de pilotage a fluctué au gré des différents avenants aux contrats, passant d’une base trimestrielle à une base semestrielle58.

45. L’ensemble de ces conventions prévoit un mécanisme de rémunération en fonction du chiffre d’affaires engendré par la vente des produits concernés 59 dont la répartition entre les parties a évolué au cours de leur relation contractuelle60.

46. Les contrats initiaux et international ne créent aucune obligation d’exclusivité pour les parties. Ainsi, BvD peut faire appel à d’autres fournisseurs d’informations et Ellisphere peut vendre des données fournies pour les produits coédités à des tiers ou les commercialiser elle- même61.

47. Comme il sera analysé ci-après, ces contrats prévoient la fixation en commun des prix des produits et l’attribution de clientèle entre chaque partie.

48. Par courrier du 22 septembre 2022, BvD a mis un terme formel à « toutes les stipulations contenues dans les contrats actuellement en vigueur entre nos sociétés relatives aux mécanismes de fixation du prix et de partage de clientèle »62.

49. Les 13 et 16 janvier 2023, BvD et Ellisphere ont conclu deux nouveaux partenariats : un accord de fourniture d’informations par Ellisphere à BvD et une convention commerciale63.

D. LES PRATIQUES CONSTATEES

50. Dans le cadre de leur relation contractuelle, BvD et Ellisphere ont défini et mis en œuvre des règles de fixation en commun des prix des produits nationaux et internationaux (1.) ainsi que des règles d’attribution et de répartition de clientèle (2.).

1. LA FIXATION EN COMMUN DES PRIX DES PRODUITS

a) Les règles contractuelles relatives à la détermination des prix des produits

51. Tant les contrats historiques, que les contrats initiaux et le contrat international prévoient un système de fixation en commun des prix des produits. Ces règles ont été maintenues et précisées au fil des différents avenants. Les principales dispositions sont reprises dans le tableau ci-dessous :

52. Il ressort de ces dispositions contractuelles qu’Ellisphere et BvD fixaient en commun les prix des produits qu’ils coéditaient, soit par la détermination des prix dans le contrat ou dans des listes annexées à ce contrat, soit par des réunions au sein du comité de pilotage.

b) La mise en œuvre des règles de fixation des prix des produits

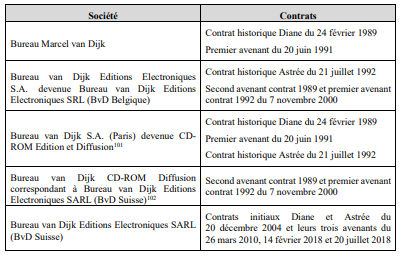

53. Plusieurs pièces recueillies dans le cadre de l’instruction illustrent la mise en œuvre des clauses contractuelles relatives à la fixation en commun des prix. Elles ont été recensées dans l’annexe II à la notification de griefs66.

54. Les parties échangeaient sur les tarifs lors des COPIL comme le démontrent les procès- verbaux des réunions du 25 mai 201267, du 27 septembre 200968 et du 22 octobre 201369. Selon un représentant de BvD, ce comité servait de forum pour revoir les prix et pour résoudre d’éventuels conflits sur la répartition de certains clients entre BvD et Ellisphere70. Par la suite, selon les déclarations de BvD, l’utilité du comité de pilotage a diminué, les parties échangeant essentiellement par courriel de manière informelle71.

55. Les extraits d’échanges entre BvD et Ellisphere cités dans le tableau ci-après illustrent que les parties n’ont cessé d’échanger sur les prix des produits nationaux et internationaux. Ces extraits démontrent également que les parties veillaient au respect des consignes tarifaires accordées et dénonçaient les écarts éventuels :

56. Il ressort de ce qui précède que BvD et Ellisphere ont mis en œuvre les clauses contractuelles de fixation des prix en commun des produits coédités et veillé au respect de ces dernières.

2. L’ATTRIBUTION DE LA CLIENTELE ENTRE BVD ET ELLISPHERE

a) Les dispositions contractuelles relatives à l’attribution de clientèle

57. Les contrats historiques, les contrats initiaux ainsi que le contrat international prévoyaient également un mécanisme d’attribution de clientèle entre les mises en cause au profit de la partie ayant établi le premier contact avec le client potentiel, retracé dans le tableau ci- dessous.

b) La mise en œuvre des règles relatives à l’attribution des clients entre BvD et Ellisphere

58. Plusieurs pièces recueillies dans le cadre de l’instruction illustrent la mise en œuvre, par BvD et Ellisphere, des clauses contractuelles relatives à l’attribution de clientèle. Elles ont été recensées dans l’annexe III à la notification de griefs73.

59. Un courriel du 17 décembre 2018 de BvD à Ellisphere explique le fonctionnement du mécanisme d’attribution de clientèle « [l]es commerciaux ont accès à la liste de vos clients Diane et Astrée afin de prêter une attention spécifique aux éventuelles demandes qui conduiraient à proposer une licence identique au département client à un tarif dégradé.

C’est là l’esprit de la clause voulue par X… et reprise dans la convention dans le seul but évident de protéger nos intérêts respectifs. Cette consigne me semble plutôt bien respectée dans la mesure où nous n’avons, me semble-t-il, déploré que peu de cas problématiques ces dernières années »74.

60. Les pièces au dossier révèlent des échanges sur l’identité des clients nationaux et internationaux de chaque partie qui, au cours des dernières années, se sont systématisés via le partage, sur une base mensuelle, entre les départements financiers de chaque partie, des listes de clients de BvD et d’Ellisphere75. Ces échanges se produisaient également via un « site d’administration » ou « site admin » permettant à BvD d’accéder à la liste des clients actuels d’Ellisphere. Ce site a également été utilisé par les deux parties pour gérer les comptes clients76.

61. Plusieurs échanges, dont certains sont retranscrits dans le tableau ci-dessous, démontrent que les parties surveillaient le respect des règles d’attribution de clientèle et dénonçaient tout écart éventuel :

62. Il résulte de ce qui précède qu’Ellisphere et BvD ont mis en œuvre les clauses de répartition de clientèle prévues contractuellement et ont veillé à leur respect.

3. CONCLUSION SUR LES PRATIQUES CONSTATEES

63. Il ressort des éléments qui précèdent que, à compter de 1989 et à travers plusieurs contrats, BvD et Ellisphere ont adopté, et mis en œuvre, des règles relatives à la détermination conjointe des prix de certains produits d’intelligence économique et à l’attribution entre elles des clients.

64. Ces pratiques ont perduré, à tout le moins, jusqu’à la date de la notification de griefs du 30 août 2022, les clauses contractuelles présentées ci-avant n’ayant été formellement dénoncées par BvD que le 22 septembre 202277.

E. LE GRIEF NOTIFIE

65. Le 30 août 2022, les services d’instruction ont notifié le grief suivant :

« Il est fait grief :

- à la société Bureau van Dijk Editions Electroniques Srl (BvD Belgique)78, en tant qu’auteure et successeur de Bureau Marcel van Dijk,

- à la société Bureau van Dijk Editions Electroniques Sàrl (BvD Suisse)79, en tant qu’auteure,

- à la société Bureau van Dijk Editions Electroniques S.A.S. (BvD France)80, en tant qu’auteure,

- à la société Bureau van Dijk Electronic Publishing B.V. (BvD Pays-Bas)81, en tant que société mère des sociétés Bureau van Dijk Editions Electroniques Srl, Bureau van Dijk Editions Electroniques Sàrl et Bureau van Dijk Editions Electroniques S.A.S.,

- A [sic] la société Moody’s Corporation, en tant que société mère ultime des sociétés Bureau van Dijk Electronic Publishing B.V., Bureau van Dijk Editions Electroniques Srl, Bureau van Dijk Editions Electroniques Sàrl et Bureau van Dijk Editions Electroniques S.A.S.,

- à la société Ellisphere82, en tant qu’auteure et successeur des sociétés SCRL et Coface SCRL,

- à la société Arthemis83, en tant que société mère de la société Ellisphere, d’avoir pris part à une entente dans le secteur de la vente d’abonnements à des produits d’intelligence économique. Les participants à cette entente ont mis en œuvre des pratiques consistant à fixer conjointement les prix de certains produits et à répartir entre eux les clients. De tels comportement revêtent un objet anticoncurrentiel et sont prohibés par l’article L. 420-1 du code de commerce et par l’article 101 du TFUE.

Le grief est notifié aux sociétés précitées, en considération de l’étendue de leur responsabilité individuelle pour l’ensemble de l’infraction unique, complexe et continue et pour la période au cours de laquelle elles y ont pris part.

Le grief est notifié aux sociétés précitées :

- Bureau van Dijk Editions Electroniques Srl pour sa participation en tant qu’auteure et successeur de Bureau Marcel van Dijk, du 24 février 1989 à la date de la présente notification des griefs ;

- Bureau van Dijk Editions Electroniques Sàrl pour sa participation en tant qu’auteure du 7 novembre 2000 à la date de la présente notification des griefs ;

- Bureau van Dijk Editions Electroniques S.A.S. pour sa participation en tant qu’auteure du 19 mars 2008 à la date de la présente notification des griefs ;

- Bureau van Dijk Electronic Publishing B.V. pour sa participation en tant que société mère de 2005 à la date de la présente notification des griefs ;

- Moody’s Corporation pour sa participation en tant que société mère du 10 aout 2017 à la date de la présente notification des griefs ;

- Ellisphere pour sa participation en tant qu’auteure et successeur de SCRL et Coface SCRL du 24 février 1989 à la date de la présente notification des griefs ;

- Arthemis pour sa participation en tant que société mère du 27 juillet 202084 à la date de la présente notification des griefs.»

II. Discussion

A. SUR LA MISE EN ŒUVRE DES PROCEDURES DE CLEMENCE ET DE TRANSACTION

66. Le III de l’article L. 464-2 du code du commerce dispose que : « [Lorsqu’une] entreprise ne conteste pas la réalité des griefs qui lui sont notifiés, le rapporteur général peut lui soumettre une proposition de transaction fixant le montant minimal et le montant maximal de la sanction pécuniaire envisagée. Lorsque l’entreprise (...) s’engage à modifier son comportement, le rapporteur général peut en tenir compte dans sa proposition de transaction. Si, dans un délai fixé par le rapporteur général, (...) l’entreprise donne son accord à la proposition de transaction, le rapporteur général propose à l’Autorité de la concurrence, qui entend l’entreprise ou l’organisme et le commissaire du Gouvernement ans établissement préalable d’un rapport, de prononcer la sanction pécuniaire (...) dans les limites fixées par la transaction ».

67. Le IV de l’article L. 464-2 du code de commerce prévoit que « [u]ne exonération totale ou partielle des sanctions pécuniaires peut être accordée à une entreprise ou à une association d'entreprises qui a, avec d'autres, mis en œuvre une pratique prohibée par les dispositions de l'article L. 420-1 s’il a contribué à établir la réalité de la pratique prohibée et à identifier ses auteurs, en apportant des éléments d'information dont l’Autorité ou l'administration ne disposaient pas antérieurement ».

68. En l’espèce, tout d’abord, BvD a demandé, le 11 juillet 2019, le bénéfice du programme de clémence et a participé à la révélation des pratiques incriminées, ce qui lui a permis d’obtenir, le 5 mai 2021, une lettre d’éligibilité à une exonération totale de la sanction éventuellement encourue (voir, ci-avant, paragraphes 1 à 4).

69. Par un procès-verbal signé le 27 octobre 2022, Ellisphere s’est engagée à ne pas contester le grief qui lui a été notifié et a donné son accord à une proposition de transaction définissant les limites de la sanction pécuniaire pouvant lui être infligée. Lors de la séance du 24 janvier 2023, elle a confirmé son plein accord avec les termes de la transaction, dont elle a accepté, en toute connaissance de cause, les conséquences juridiques, notamment en ce qui concerne le montant de la sanction pécuniaire pouvant être prononcée par l’Autorité (voir ci-avant, paragraphe 7).

70. Les pratiques n’ayant pas été contestées, l’Autorité se bornera aux développements suivants.

B. SUR L’APPLICABILITE DU DROIT DE L’UNION

71. L’article 101 du TFUE prohibe les ententes anticoncurrentielles pour autant qu’elles « sont susceptibles d’affecter le commerce entre États membres ».

72. À la lumière de la communication de la Commission européenne portant lignes directrices relatives à la notion d’affectation du commerce figurant aux articles 81 et 82 du traité [devenus les articles 101 et 102 du TFUE] (JOCE C 101, du 27 avril 2004, p. 81) et de la jurisprudence européenne et nationale85, l’Autorité considère avec constance que trois éléments doivent être réunis pour que des pratiques soient susceptibles d’affecter sensiblement le commerce entre États membres : l’existence d’échanges entre États membres portant sur les produits ou les services en cause, l’existence de pratiques susceptibles d’affecter ces échanges et le caractère sensible de cette possible affectation.

73. Selon une jurisprudence également constante, la circonstance que des ententes ou abus de position dominante ne soient commis que sur le territoire d’un seul État membre ne fait pas obstacle à ce que les deux premières conditions soient remplies86. S’agissant du troisième élément, aux termes d’un arrêt du 31 janvier 2012, la Cour de cassation a jugé que « le caractère sensible de l’affectation directe ou indirecte, potentielle ou actuelle, du commerce intracommunautaire résulte d’un ensemble de critères, parmi lesquels la nature des pratiques, la nature des produits concernés et la position de marché des entreprises en cause »87.

74. En l’espèce, l’applicabilité de l’article 101 TFUE résulte de l’importance des entreprises concernées, de l’ampleur des pratiques et des produits concernés par ces dernières.

75. BvD est un acteur de référence dans le secteur de l’intelligence économique en Europe qui appartient, depuis 2017, à Moody’s, groupe de dimension internationale88. Ellisphere est un acteur de référence dans la fourniture d’informations concernant les entreprises françaises.

76. Les pratiques ont été mises en œuvre sur l’ensemble du territoire national et concernent des produits commercialisés principalement en France comme Diane et Astrée, mais aussi des produits commercialisés partout dans le monde comme Orbis, Amadeus, Mint Global et Catalyst.

77. Il en résulte que les pratiques sont susceptibles d’avoir affecté de façon sensible le commerce entre les États membres. Ces pratiques doivent, en conséquence, être examinées tant au regard du droit de la concurrence de l’Union que du droit national.

C. SUR LA DELIMITATION DU MARCHE PERTINENT

78. Il ressort de la jurisprudence que l’obligation d’opérer une délimitation du marché en cause dans une décision adoptée en application de l’article 101 TFUE s’impose uniquement lorsque, sans une telle délimitation, il n’est pas possible de déterminer si l’accord, la décision d’association d’entreprises ou la pratique concertée en cause est susceptible d’affecter le commerce entre les États membres et a pour objet ou pour effet d’empêcher, de restreindre ou de fausser le jeu de la concurrence à l’intérieur du marché commun89.

79. De même en droit interne, lorsque les pratiques en cause sont examinées au titre de la prohibition des ententes horizontales, comme c’est le cas en l’espèce, il n’est pas nécessaire de définir le marché avec précision dès lors que le secteur a été suffisamment identifié pour qualifier les pratiques observées et permettre de les imputer aux opérateurs qui les ont mises en œuvre90.

80. Le secteur concerné par les pratiques constatées ci-avant est celui de la vente d’abonnements à des produits d’intelligence économique et, plus particulièrement, à des produits d’information d’entreprise en France.

81. Le grief notifié portant sur des pratiques de fixation en commun de prix et d’attribution de clientèle contraires aux articles 101 TFUE et L. 420-1 du code de commerce, il n’y a pas lieu de délimiter avec plus de précision les marchés concernés.

D. SUR LE BIEN-FONDE DU GRIEF

82. L’article 101(1) TFUE et l’article L. 420-1 du code de commerce prohibent notamment tous accords entre entreprises qui consistent à fixer de façon directe ou indirecte les prix d’achat ou de vente ou à répartir les marchés.

1. SUR L’EXISTENCE D’UN ACCORD DE VOLONTES

83. L’existence d’un accord est établie dès lors que les entreprises ont exprimé leur volonté commune de se comporter sur le marché d’une manière déterminée91.

84. La preuve des accords et pratiques concertées peut résulter soit de preuves se suffisant à elles-mêmes, soit d’un faisceau d’indices constitué par le rapprochement de divers éléments recueillis en cours d’instruction, qui peuvent être tirés d’un ou plusieurs documents ou déclarations et qui, pris isolément, peuvent ne pas avoir un caractère probant92.

85. En l’espèce, il ressort des constatations opérées aux paragraphes 39 à 47, 51 et 57 ci-dessus qu’Ellisphere et BvD ont négocié et signé les contrats et avenants contenant des clauses relatives à la détermination commune des prix et à la répartition, entre elles, des clients. Ces contrats et avenants, marqués par la signature de chacune des parties, constituent des preuves documentaires directes de leur volonté commune de se comporter d’une manière déterminée sur le marché et démontrent ainsi l’existence d’un accord de volontés.

86. Par ailleurs, les éléments au dossier, mentionnés aux paragraphes 55 et 61 ci-avant, démontrent que les parties ont effectivement mis en œuvre les clauses litigieuses.

SUR LE CARACTERE ANTICONCURRENTIEL DES PRATIQUES

87. La Cour de justice a rappelé de manière constante que « certains types de coordination entre entreprises révèlent un degré suffisant de nocivité à l’égard de la concurrence pour être qualifiés de restriction par objet, de sorte que l’examen de leurs effets n’est pas nécessaire. Cette jurisprudence tient à la circonstance que certaines formes de coordination entre entreprises peuvent être considérées, par leur nature même, comme nuisibles au bon fonctionnement du jeu de la concurrence »93.

88. Elle a relevé, également de manière constante que « certains comportements collusoires, tels que ceux conduisant à la fixation horizontale des prix par des cartels, peuvent être considérés comme étant tellement susceptibles d’avoir des effets négatifs sur, en particulier, le prix, la quantité ou la qualité des produits et des services qu’il peut être considéré inutile, aux fins de l’application de l’article 101, paragraphe 1, TFUE, de démontrer qu’ils ont des effets concrets sur le marché. En effet, l’expérience montre que de tels comportements entraînent des réductions de la production et des hausses de prix, aboutissant à une mauvaise répartition des ressources au détriment, en particulier, des consommateurs »94.

89. Enfin, elle a précisé qu’il convient « afin d’apprécier si un accord entre entreprises ou une décision d’association d’entreprises présente un degré suffisant de nocivité à l’égard de la concurrence pour être considéré comme une restriction de concurrence « par objet », au sens de l’article 101, paragraphe 1, TFUE, de s’attacher à la teneur de ses dispositions, aux objectifs qu’il vise à atteindre ainsi qu’au contexte économique et juridique dans lequel il s’insère. Dans le cadre de l’appréciation dudit contexte, il y a lieu également de prendre en considération la nature des biens ou des services affectés ainsi que les conditions réelles du fonctionnement et de la structure du ou des marchés en question »95.

90. En l’espèce, l’objet anticoncurrentiel des pratiques analysées relève tant de la nature des accords constatés, que de leurs objectifs et du contexte dans lequel ils s’insèrent.

91. En premier lieu, il convient de relever que BvD et Ellisphere sont concurrents pour la commercialisation des produits coédités par les deux parties (Diane, Astrée, Orbis, Amadeus et Mint Global) puisqu’ils avaient tous les deux la possibilité de commercialiser ces produits, à tout le moins, sur le territoire français. BvD et Ellisphere sont également concurrents pour l’édition et la commercialisation de produits d’intelligence économique de manière générale comme le démontre le fait qu’Ellisphere ait lancé ses propres produits Ellipro et Elliword à compter de 2014, concurrents de ceux édités en commun avec BvD (voir ci-avant les paragraphes 25 et 28).

92. En deuxième lieu, il résulte de la rédaction même des clauses litigieuses, reprise aux paragraphes 51 et 57 ci-avant, que, dès 1989 et jusqu’à leur dénonciation en septembre 2022, BvD et Ellisphere se sont entendus sur le prix et la répartition de clientèle des produits coédités, éliminant la faculté, pour chacune d’entre eux, de librement déterminer leur politique commerciale sur les deux principaux facteurs de concurrence. Les clauses litigieuses revêtent donc une teneur anticoncurrentielle.

93. En troisième lieu, les parties ont explicitement exprimé, à plusieurs occasions, l’objectif anticoncurrentiel poursuivi par les clauses litigieuses, comme le démontrent divers échanges au dossier, reproduits dans le tableau ci-dessous :

94. Enfin, en quatrième et dernier lieu, sur le contexte juridique et économique des pratiques, il convient de relever que les clauses litigieuses s’inscrivent dans le cadre d’un accord de coopération au stade du développement de produits édités en commun, dont l’essence se trouvait, à l’origine de cette collaboration en 1989, dans les rôles complémentaires des parties (BvD en tant que développeur d’outils informatiques et Ellisphere en tant que fournisseur de données sur les entreprises). Néanmoins, les services d’instruction ont justement relevé, sans être contestés par les parties, qu’une telle collaboration ne commandait nullement de mettre en place et d’appliquer des mécanismes de fixation de prix en commun et de répartition de clientèle pour la commercialisation des produits coédités.

95. Au vu de ce qui précède, les comportements constatés sont constitutifs d’une pratique de fixation horizontale des prix et de répartition des clients au sens de la jurisprudence précitée et revêtent en conséquence un objet anticoncurrentiel au sens des articles 101 (1) TFUE et L. 420-1 du code de commerce.

E. SUR LA DUREE DES PRATIQUES

96. Il ressort de la jurisprudence de l’Union que la durée d’une infraction aux règles de la concurrence est déterminée au regard de la période qui s’est écoulée entre la date de la conclusion de l’accord et la date à laquelle il y a été mis fin96.

97. En l’espèce, il résulte des constats opérés aux paragraphes 39 à 48, 51 et 57, que le premier accord comportant les clauses litigieuses a été conclu en février 1989 et que ces clauses contractuelles sont soit restées inchangées, soit ont été modifiées pour étendre leur application à différents produits, jusqu’à leur dénonciation formelle par courrier de BvD à Ellisphere du 22 septembre 2022.

98. Il convient donc de retenir que les pratiques litigieuses se sont étendues du 24 février 1989 à la date de la notification de griefs du 30 août 2022, qui a précédé la dénonciation formelle des clauses litigieuses.

F. SUR L’IMPUTABILITE DES PRATIQUES

99. Il résulte d’une jurisprudence constante que les articles L. 420-1 et L. 420-2 du code de commerce et 101 et 102 TFUE visent les infractions commises par des entreprises, comprises comme désignant des entités exerçant une activité économique. Le juge de l’Union a précisé que la notion d’entreprise doit être comprise comme désignant une unité économique, même si, du point de vue juridique, celle-ci est constituée de plusieurs personnes physiques ou morales97.

100. Par ailleurs, il résulte d’une jurisprudence également constante que, lorsque l’entreprise en cause cesse d’exister du fait qu’elle a été absorbée par un acquéreur, ce dernier reprend ses actifs et passifs, y compris ses responsabilités pour cause d’infraction au droit de la concurrence. Dans cette hypothèse, la responsabilité pour l’infraction commise par l’entreprise absorbée peut être imputée à l’acquéreur98.

101. S’agissant de groupes de sociétés, en droit interne comme en droit de l’Union, le comportement d’une filiale peut être imputé à la société mère notamment lorsque, bien qu’ayant une personnalité juridique distincte, cette filiale ne détermine pas de façon autonome son comportement sur le marché, mais applique pour l’essentiel les instructions qui lui sont données par la société mère, eu égard en particulier aux liens économiques, organisationnels et juridiques qui unissent ces deux entités juridiques99. Ces solutions jurisprudentielles sont fondées sur le fait qu’en l’absence d’autonomie de la société filiale par rapport à la société mère, ces deux sociétés font partie d’une même unité économique et, partant, forment une seule entreprise au sens du droit de la concurrence.

102. Dans le cas particulier où une société mère détient, directement ou indirectement, la totalité ou la quasi-totalité du capital de sa filiale auteure d’un comportement infractionnel, il existe une présomption réfragable selon laquelle cette société mère exerce effectivement une influence déterminante sur le comportement de sa filiale. Dans ce cas, l’autorité de concurrence sera en mesure de considérer la société mère comme tenue solidairement au paiement de l’amende infligée à sa filiale, à moins que cette société mère, à laquelle il incombe de renverser cette présomption, apporte des éléments de preuve suffisants de nature à démontrer que sa filiale se comporte de façon autonome sur le marché100.

1. S’AGISSANT DE BVD

103. Le tableau ci-après reprend les sociétés appartenant au groupe BvD signataires des accords litigieux :

104. Dans un courrier du 19 mars 2008, BvD France a présenté ses propositions sur les accords commerciaux en vigueur portant, plus spécifiquement, sur les niveaux de prix et les attributions de clientèles discutées avec Ellisphere (Coface, à l’époque) lors d’une réunion du 17 mars 2008103. Ce courrier démontre sa participation directe aux pratiques constatées.

105. En conséquence, les pratiques seront imputées en tant qu’auteures à :

- BvD Belgique, à compter de 24 février 1989 en tant que successeur de l’activité de collecte et diffusion d’informations financières sur les entreprises lancée par Bureau Marcel van Dijk (Bruxelles), puis, à partir du 21 juillet 1992, en sa qualité de signataire du contrat historique Astrée et des avenants du 7 novembre 2000, jusqu’à la date de la notification de griefs ;

- BvD Suisse, en sa qualité de signataire des avenants du 7 novembre 2000 (sous le nom de Bureau van Dijk CD ROM Diffusion), des contrats initiaux Astrée et Diane du 20 décembre 2004 et de l’ensemble de leurs avenants, du contrat international du

12 mai 2005 et de l’ensemble de ses avenants ainsi que de la convention de coopération commerciale du 26 mars 2010, du 7 novembre 2000 jusqu’à la date de la notification de griefs ;

- BvD France a participé à la mise en œuvre des pratiques via ses représentants, ainsi qu’il résulte des échanges mentionnés ci-avant aux paragraphes 55 et 61. Il en résulte que sa responsabilité doit être retenue à minima à partir du 19 mars 2008 et jusqu’à la date de la notification de griefs.

106. Les pratiques seront également imputées, en leur qualité de sociétés mères à :

- BvD Pays-Bas, qui détient 100 % du capital de BvD Belgique, BvD Suisse et BvD France depuis, a minima, 2005104 et jusqu’à la date de la notification de griefs et est, comme telle, présumée exercer sur ces dernières une influence déterminante, aucun élément en sens contraire n’ayant été apporté par les parties ; et à

- Moody’s Corporation, société mère ultime consolidante du groupe BvD depuis l’acquisition de ce dernier le 10 août 2017, et présumée exercer, sur les sociétés précitées, une influence déterminante, sans, là encore, que les parties aient contesté ce point105. Les pratiques lui sont donc imputées en sa qualité de société mère du 10 août 2017 à la date de la notification de griefs.

S’AGISSANT D’ELLISPHERE

107. Les contrats litigieux ont été signés successivement par SCRL, Coface SCRL, Coface Services et, enfin, Ellisphere. Il ressort des éléments au dossier, non contestés par la mise en cause, qu’Ellisphere peut être considérée comme ayant succédé à Coface, elle-même successeur de SCRL106.

108. Ellisphere est détenue à 99,50 % par la société Arthemis depuis le 27 juillet 2020107. Arthemis est ainsi présumée exercer sur la société précitée, sans que ce point ait été contesté, une influence déterminante depuis cette date.

109. Par conséquent, les pratiques seront imputées à Ellisphere, en tant qu’auteure, du 24 février 1989 à la date de la notification de griefs et à Arthemis, en sa qualité de société mère d’Ellisphere, du 27 juillet 2020 à la date de la notification de griefs.

G. SUR LES SANCTIONS

110. Le I de l’article L. 464-2 du code de commerce habilite l’Autorité à imposer des sanctions et en particulier des sanctions pécuniaires aux entreprises et aux associations d’entreprises mettant en œuvre des pratiques anticoncurrentielles prohibées par les articles L. 420-1 et

L. 420-2 du code de commerce. En vertu de l’article 5 du règlement n°1/2003108, les autorités nationales de concurrence sont compétentes pour prononcer des sanctions en cas d’infraction aux articles 101 et 102 TFUE.

111. Le troisième alinéa du I de l’article L. 464-2 du même code, dans sa rédaction telle qu’applicable en l’espèce, prévoit que « [l]es sanctions pécuniaires sont appréciées au regard de la gravité et de la durée de l’infraction, de la situation de l’association d’entreprises ou de l’entreprise sanctionnée ou du groupe auquel l’entreprise appartient et de l’éventuelle réitération de pratiques prohibées par le présent titre. Elles sont déterminées individuellement pour chaque entreprise ou organisme sanctionné et de façon motivée pour chaque sanction ».

112. Aux termes du sixième alinéa du I de l’article L. 464-2 du code de commerce, « [l]e montant maximum de la sanction est, pour une entreprise, de 10 % du montant du chiffre d’affaires mondial hors taxes le plus élevé réalisé au cours d’un des exercices clos depuis l’exercice précédant celui au cours duquel les pratiques ont été mises en œuvre. Si les comptes de l’entreprise concernée ont été consolidés ou combinés en vertu des textes applicables à sa forme sociale, le chiffre d’affaires pris en compte est celui figurant dans les comptes consolidés ou combinés de l’entreprise consolidante ou combinante ».

113. Le III de l’article L. 464-2 du code de commerce dispose : « [l]orsqu’une association d’entreprises ou une entreprise ne conteste pas la réalité des griefs qui lui sont notifiés, le rapporteur général peut lui soumettre une proposition de transaction fixant le montant minimal et le montant maximal de la sanction pécuniaire envisagée. Lorsque l’entreprise ou l’association d’entreprises s’engage à modifier son comportement, le rapporteur général peut en tenir compte dans sa proposition de transaction. Si, dans un délai fixé par le rapporteur général, l’entreprise ou l’association d’entreprises donne son accord à la proposition de transaction, le rapporteur général propose à l’Autorité de la concurrence, qui entend l’entreprise ou l’association d’entreprises et le commissaire du Gouvernement sans établissement préalable d’un rapport, de prononcer la sanction pécuniaire prévue au I dans les limites fixées par la transaction ».

114. Le IV de ce même article prévoit qu’« [u]ne exonération totale ou partielle des sanctions pécuniaires peut être accordée à une entreprise ou à une association d’entreprises qui a, avec d’autres, mis en œuvre une pratique prohibée par les dispositions de l’article L. 420-1 s’il a contribué à établir la réalité de la pratique prohibée et à identifier ses auteurs, en apportant des éléments d’information dont l’Autorité ou l’administration ne disposaient pas antérieurement. ».

115. Le communiqué de l’Autorité de la concurrence relatif à la méthode de détermination des sanctions pécuniaires du 30 juillet 2021 (ci-après le « communiqué sanctions »), prévoit, à son paragraphe 5, que les circonstances particulières résultant de la mise en œuvre de la procédure de transaction fondée sur les dispositions précitées du III de l’article L. 464-2 du code de commerce justifient que les sanctions prononcées ne soient pas motivées par référence à ce dernier.

116. En l’espèce, Ellisphere et Arthemis ont bénéficié de la procédure de transaction visée au III de l’article L. 464-2 du code de commerce alors que BvD a reçu une lettre d’éligibilité au bénéfice conditionnel d’une exonération totale des sanctions éventuellement encourues en vertu du IV de ce même article. Dans un souci d’uniformité de l’analyse des déterminants de la sanction et, compte tenu des particularités liées au recours à ces deux procédures, l’Autorité estime qu’il n’y a pas lieu de se référer, en l’espèce, à la méthode de détermination des sanctions pécuniaires résultant du communiqué sanctions.

1. SUR LA GRAVITE DE L’INFRACTION

117. Lorsqu’elle apprécie la gravité d’une infraction, l’Autorité tient compte notamment de la nature des pratiques qu’elle poursuit, de la nature des secteurs en cause, des personnes susceptibles d’être affectées et des caractéristiques objectives de l’infraction (comme par exemple, le caractère secret ou non, le degré de sophistication, l’existence de mécanismes de police ou de mesures de représailles, le détournement d’une législation, etc.).

118. En premier lieu, s’agissant d’abord de la nature des pratiques mises en œuvre par BvD et Ellisphere, celles-ci ont consisté en une entente visant la fixation en commun des prix des produits précités ainsi que la répartition des clients dans le secteur de la commercialisation d’abonnements à des produits d’intelligence économique. En vertu d’une pratique décisionnelle109 et d’une jurisprudence110 constantes, la fixation des prix et la répartition de la clientèle entre concurrents constituent des pratiques parmi les plus graves en droit de la concurrence.

119. En l’espèce, les parties ont empêché leurs clients de les mettre en concurrence pour la commercialisation des bases de données coéditées, afin de pouvoir opter pour l’offre la moins chère. De plus, l’accord d’attribution de clientèle empêchait les clients de choisir, entre BvD et Ellisphere, l’entreprise avec laquelle ils contractaient s’ils avaient déjà été en relation avec l’une d’entre elles.

120. En deuxième lieu, s’agissant des caractéristiques objectives de l’infraction, les pratiques étant précisément contenues dans un accord de coédition, elles ne revêtaient aucun caractère secret. Par ailleurs, cet accord ne comportait pas d’exclusivité et permettait à chaque partie d’éditer et de commercialiser des produits concurrents. Cet élément est de nature à tempérer la gravité des pratiques.

121. Néanmoins, les pièces au dossier, citées notamment aux paragraphes 55 et 61 ci-avant, révèlent que les parties surveillaient attentivement le respect des dispositions contractuelles, alertaient immédiatement l’autre partie de tout écart et réglaient les éventuels différends soit, dans un premier temps, au sein du COPIL, soit, plus tard, à travers d’échanges informels de courriels.

122. L’Autorité relève également que de nombreuses restructurations internes et opérations de rachat visant les entreprises mises en cause ont eu lieu tout au long de la durée des pratiques concernées et qu’à cette occasion des audits ont été effectués, comme l’ont confirmé les mises en cause lors de la séance111. Toutefois, ce n’est qu’à la suite de la prise de contrôle de BvD par le groupe Moody’s en 2017 que ce dernier a révélé les pratiques en cause et présenté une demande de clémence en 2019.

123. Par ailleurs, contrairement à ce qu’indiquent les parties, le fait qu’elles n’aient pas eu connaissance du caractère infractionnel des pratiques ou que ces dernières n’aient pas été révélées à l’occasion d’audits externes, n’est pas de nature à tempérer leur gravité. Au contraire, il convient de souligner que les mises en cause, qui fournissent notamment des services d’accompagnement à la vérification de la conformité aux réglementations applicables par des fournisseurs ou clients potentiels (« compliance ») auraient dû être particulièrement vigilantes à leur propre conformité aux règles de concurrence.

124. En troisième et dernier lieu, s’agissant du secteur concerné et des personnes susceptibles d’avoir été affectées, il convient de relever que ce secteur se caractérise essentiellement par des relations entre professionnels (services « B to B »). Néanmoins, la clientèle des mises en cause est très variée puisque comprenant des entreprises privées (grands groupes ou PME), des établissements financiers, des organismes publics (ministères, chambres du commerce et de l’industrie, collectivités territoriales) ainsi que des entités du milieu académique (instituts de recherche, universités). Les surcoûts engendrés par les pratiques incriminées ont pu également affecter, dans certains cas, les clients finaux des utilisateurs des services en cause.

125. À la lumière de ce qui précède, l’Autorité considère que les pratiques incriminées présentent un caractère de gravité incontestable.

2. SUR LA DUREE DE L’INFRACTION

126. Comme il ressort des paragraphes 96 à 98 ci-dessus l’infraction a été mise en œuvre du 24 février 1989 à la date de la notification de griefs du 30 août 2022, soit sur une durée de 33,5 années.

127. L’infraction a donc été mise en œuvre sur une période particulièrement longue.

3. SUR L’INDIVIDUALISATION DE LA SANCTION

128. Ellisphere soutient pouvoir bénéficier de circonstances atténuantes justifiant de fixer le montant de la sanction au niveau bas de la fourchette de transaction. À cet effet, elle allègue avoir été en situation de dépendance, commerciale comme technique, à l’égard de BvD, instigateur principal selon elle de l’entente. Ce rôle prédominant de BvD ressortirait tant des pièces du dossier démontrant que BvD pilotait l’accord que de la performance asymétrique de BvD et Ellisphere pendant la période des faits.

129. Néanmoins, Ellisphere n’apporte aucun élément démontrant qu’elle ait été contrainte à participer à l’entente. Au contraire, Ellisphere y a, d’une part, activement adhéré par la signature de contrats qu’elle a renouvelés et modifiés à plusieurs reprises et, d’autre part, a dûment participé à la surveillance du respect des clauses contractuelles litigieuses, comme le démontrent les extraits cités notamment aux paragraphes 55 et 61 ci-avant. Par ailleurs, et à titre subsidiaire, la circonstance que BvD ait obtenu des résultats meilleurs tant pour la vente des produits concernés qu’au regard de la performance de son activité générale ne peut en aucune manière servir de fondement à l’atténuation de la sanction d’Ellisphere.

130. Aucune circonstance atténuante ni aggravante ne sera retenue en l’espèce.

4. SUR LA CAPACITE CONTRIBUTIVE D’ELLISPHERE

131. Ellisphere soutient que l’Autorité devrait prendre en compte sa situation financière, marquée notamment par le niveau de son endettement et la hausse de ses charges, pour fixer le montant de la sanction au bas de la fourchette de transaction.

132. Cependant, il convient, tout d’abord, de relever que les éléments relatifs à la situation financière d’Ellisphere ont été transmis avant la signature du procès-verbal de transaction aux services d’instruction, qui en ont tenu compte durant les discussions visant à déterminer la fourchette de sanction susceptible d’être prononcée à son encontre. Dès lors, en acceptant les termes de la transaction, Ellisphere a nécessairement accepté que la fourchette de sanction définie dans le procès-verbal était compatible avec sa situation financière. Il ne peut, partant, soutenir que l’application d’une sanction comprise à l’intérieur de la fourchette, y compris en sa partie haute, serait incompatible avec sa situation financière, sauf à démontrer que celle-ci se soit dégradée postérieurement à la signature du procès-verbal de transaction.

133. Or, l’analyse des éléments financiers et comptables communiqués par Ellisphere conduit l’Autorité à considérer qu’ils n’attestent pas de difficultés financières particulières empêchant cette entreprise de s’acquitter de la sanction envisagée.

134. Les arguments d’Ellisphere relatifs à sa capacité contributive seront donc écartés.

5. SUR LA DEMANDE DE CLEMENCE

135. Le IV de l’article L. 464-2 du code de commerce, dans sa version issue de l’ordonnance n° 2021-649 du 26 mai 2021, prévoit que, en vue d’obtenir une exonération totale ou partielle de sanction, « le rapporteur général informe le commissaire du Gouvernement de la démarche engagée par l’entreprise. Il informe l’entreprise par écrit, le cas échéant, de son éligibilité à une exonération totale ou partielle des sanctions pécuniaires encourues et lui indique les conditions de coopération définies par l’Autorité de la concurrence. Lors de la décision prise en application du I du présent article, l’Autorité peut, si ces conditions ont été respectées, accorder une exonération de sanctions pécuniaires proportionnée à la contribution apportée à l’établissement de l’infraction. ».

136. Par lettre du 5 mai 2021, le rapporteur général a reconnu l’éligibilité de BvD au bénéfice conditionnel d’une exonération totale de sanction pécuniaire en vertu du IV de l’article L 464-2 du code de commerce, soumise aux conditions suivantes :

«Le Demandeur doit, en principe, avoir mis fin à sa participation aux activités illégales présumées, sans délai. Toutefois, dans la situation présente, afin de maintenir la confidentialité de la démarche et préserver l’efficacité des mesures d’enquête, les services d’instruction ne sauraient considérer que l’entreprise aura manqué aux obligations qui lui incombent en tant que demandeur de clémence, pour avoir maintenu sa participation à l’entente selon les modalités antérieures à la demande de clémence, et ce jusqu’à la réalisation des opérations de visites et saisies ou autres indications par le rapporteur général. Cette participation, quel qu’en soit la forme, devra naturellement cesser après la réalisation de telles opérations ou les indications.

Le Demandeur doit apporter à l’Autorité de la concurrence une coopération véritable, totale, permanente et rapide dès le dépôt de sa demande et tout au long de la procédure d’instruction, ce qui signifie en particulier :

- fournir sans délai à l’Autorité toutes les informations et tous les éléments de preuves qui viendraient en sa possession ou dont il peut disposer sur l’entente présumée ;

- ne remettre en cause à aucun moment devant l’Autorité, et ce jusqu’au terme de la procédure, les éléments factuels qu’il a révélés à l’Autorité dans le cadre de la procédure de clémence et qui fondent la matérialité des faits qu’il a dénoncés ou l’existence même des pratiques ;

- se tenir à la disposition de l’Autorité pour répondre rapidement à toute demande visant à contribuer à l’établissement des faits en cause ;

- mettre à la disposition de l’Autorité, pour les interroger, ses représentants légaux et ses salariés actuels, ainsi que, dans la mesure du possible, ses anciens représentants légaux et salariés ;

- s’abstenir de détruire, de falsifier ou de dissimuler des informations ou des éléments de preuves utiles se rapportant à l’entente présumée, et

- s’abstenir de divulguer l’existence ou la teneur de sa demande de clémence avant que l’Autorité n’ait communiqué ses griefs aux autres parties, sauf si l’Autorité donne son accord.

Au moment de sa demande, le Demandeur ne doit pas avoir détruit ou falsifié de preuves de l’entente présumée, ni avoir divulgué son intention de présenter une demande ni la teneur de celle-ci, sauf à d’autres autorités de concurrence.

Le Demandeur ne devra pas avoir pris de mesures pour contraindre d’autres entreprises à participer aux infractions. »112

137. La première condition a été modifiée par le rapporteur général par une lettre du 7 juin 2021 exigeant de BvD de mettre fin aux pratiques en cours113. Le 2 juillet 2021, BvD a indiqué à l’Autorité avoir pris des initiatives pour se conformer à ses obligations en tant que demandeur de clémence.

138. Le 16 janvier 2023, BvD a spontanément communiqué à l’Autorité un courriel du 30 novembre 2022 par lequel un commercial du groupe Moody’s demandait à son interlocuteur d’Ellisphere d’échanger sur les tarifs des produits internationaux. Moody’s a indiqué, sans être démenti sur ce point, qu’il s’agissait d’une initiative isolée, non suivie d’effets et que toute mesure utile avait été prise pour éviter que ce type d’agissements se reproduise114.

139. Au regard de l’ensemble des éléments au dossier, ainsi que du déroulement de la procédure, il apparaît que BvD, nonobstant le courriel mentionné au paragraphe 138, s’est conformée pleinement et avec diligence aux conditions susvisées posées par le rapporteur général.

6. CONCLUSION SUR LE MONTANT DES SANCTIONS

140. Au vu de l’ensemble de ces éléments et dans le respect des termes de la transaction, le montant de la sanction infligée à Ellisphere, solidairement avec sa société mère Arthemis, est fixé à 3 500 000 euros.

141. Ce montant est inférieur au plafond légal de sanction prévu par le I de l’article L. 464-2 du code de commerce.

142. Par ailleurs, à la lumière des éléments évoqués aux paragraphes 135 à 139 ci-dessus, il convient d’exonérer BvD de toute sanction pécuniaire, conformément au IV de l’article L. 464-2 du code de commerce.

DÉCISION

Article 1er : Il est établi que les sociétés Bureau van Dijk Editions Electroniques SRL, Bureau van Dijk Editions Electroniques SARL, Bureau van Dijk Editions Electroniques S.A.S, Bureau van Dijk Electronic Publishing B.V., Moody’s Corporation, Ellisphere et Arthemis ont enfreint les dispositions des articles L. 420-1 du code de commerce et 101 (1) TFUE en s’accordant sur la fixation conjointe des prix et l’allocation de clientèle dans le cadre de la commercialisation de certains produits d’intelligence économique édités en commun.

Article 2 : Est infligée, au titre de la pratique visée à l’article 1er, à la société Ellisphere en tant qu’auteure, solidairement avec sa société mère Arthemis, une sanction de 3 500 000 euros.

Article 3 : Les sociétés Bureau van Dijk Editions Electroniques SRL, Bureau van Dijk Editions Electroniques SARL, Bureau van Dijk Editions Electroniques S.A.S, Bureau van Dijk Electronic Publishing B.V. et Moody’s Corporation sont exonérées de sanction pécuniaire en application du IV de l’article L. 464-2 du code de commerce.

NOTES

1 Ce résumé a un caractère strictement informatif. Seuls font foi les motifs de la décision numérotés ci-après.

2 Cet article a été introduit par le décret n° 2021-568 du 10 mai 2021 relatif à la procédure d’exonération totale ou partielle des sanctions pécuniaires prévue au IV de l'article L. 464-2 du code de commerce. Avant l’adoption de ce texte, la possibilité de présenter une demande sommaire n’était envisagée que dans le communiqué de procédure du 3 avril 2015 relatif au programme de clémence français.

3 Le terme « BvD » fait ci-après référence au groupe BvD dans son ensemble, y inclus BvD Pays-Bas et chacune de ses sociétés affiliées.

4 Cotes 769 à 771

5 Prise de contact avec la Commission européenne en vue de protéger le rang d’arrivée de la demande d’une entreprise de bénéficier d’une exonération, totale ou partielle, de sanction au titre de la clémence. Lorsqu’elle est saisie d’une telle demande, la Commission conditionne la protection du rang d’arrivée à la présentation, dans un délai déterminé, d’une demande formelle d’exonération comportant les éléments de preuves nécessaires à son bénéfice.

6 Cotes 13 à 16.

7 Cotes 5 à 12.

8 Cotes 13 771 à 13 773 ; 13 796 à 13 798 ; 3 233 et 3 234 ; 3 236 et 3 237 ; 3 427 et 3 428 ; 13 813 et 13 814 ;

2 543 à 2 545 ; 13 825 et 13 826 ; 13 417 et 13 418.

9 Cotes 762 à 764.

10 Cote 2.

11 Cotes 14 058 à 14 145.

12 Cotes 14 193 à 14 198.

13 Cote 3698.

14 Cote 24.

15 L’acquisition a été autorisée par la Commission européenne le 28 juillet 2017 (aff. M.8537 Moody’s / Bureau van Dijk Electronic Publishing).

16 Cote 24.

17 Cote 24

18 Cote 3 508.

19 Cote 3 753.

20 Cote 3 506.

21 Cote 3 492.

22 Cotes 3 717, 3 506 et 14 004.

23 Cotes 3 506.

24 Le secteur de l’information sur les entreprises peut être considéré comme un sous-ensemble du secteur de l’intelligence économique (cote 3 508).

25 Cote 25.

32 Cote 27.

33 Cote 28.

34 Cote 3 475.

35 Cotes 536 et 3 475.

36 Cote 3 478 (VNC 13 712).

37 Cote 3 516.

38 Cote 21 (VNC 13 569).

39 Cotes 30 et 3 513 à 3 522.

47 Convention de collaboration conclue le 24 février 1989 (cotes 331 à 340), complétée par deux avenants des 20 juin 1991 (cotes 343 à 346) et 7 novembre 2000 (cotes 349 à 350).

48 Convention de collaboration conclue le 21 juillet 1992 (cotes 353 à 359), complétée par un avenant du 7 novembre 2000 (cotes 362 à 363).

49 Cotes 253 à 272 pour Astrée et 291 à 311 pour Diane. Ces contrats ont fait l’objet d’avenants les 26 mars 2010 (cotes 275 à 278 pour Astrée et 314 et 317 pour Diane), 14 février 2018 (cotes 281 à 284 pour Astrée et 320 et 324 pour Diane) et 20 juillet 2018 (cotes 287 à 288 pour Astrée et 327 et 328 pour Diane).

50 Cotes 513 à 532. Le contrat a fait l’objet d’avenants les 26 mars 2010 (cotes 535 à 540), 25 mai 2012 (cotes 551 à 553), 14 février 2018 (cotes 558 à 562) et 20 juillet 2018 (cotes 568 à 569).

51 Par l’avenant du 26 mars 2010 (cote 537).

52 Le rôle de chaque partie est défini aux cotes 253 et 254 pour Astrée, cotes 291 à 293 pour Diane et cotes 517 et 518 pour Amadeus et Orbis.

53 Cote 518.

54 Cote 135.

55 Cote 40. Voir également la cote 135 où il est précisé que le comité de pilotage peut avoir un rôle éditorial.

56 Cotes 256 (Astrée), 295 (Diane) et 536. Le rôle du comité de pilotage a été précisé par les avenants ultérieurs, voir notamment les cotes 276 (Astrée) et 315 (Diane).

57 Cote 536.

58 Voir, par exemple, concernant les contrats initiaux, l’avenant du 20 juillet 2018 (cotes 282 et 321).

59 Cotes 255 (contrat initial Astrée), 294 à 295 (contrat initial Diane) et 518 (contrat international).

60 Cotes 277 (Astrée), 316 (Diane) et 539 (Amadeus, Orbis). 61 Cotes 256 (contrat initial portant sur Astrée), 295 (Diane). 62 Cote 14 2014.

63 Cotes 14 583 à 14 620.

64 À titre d’exemple, l’annexe 2 du contrat portant sur Astrée définit les prix des abonnements annuels à Astrée comprenant un certain nombre de crédits (un crédit correspondant à une série de données sur une entreprise) et le prix unitaire de chaque crédit supplémentaire. Elle définit également le prix de certaines options supplémentaires ainsi que le niveau des remises applicables aux abonnements (cotes 269 à 271).

65 Traduction libre de « The parties undertake to sell Amadeus and Orbis at the prices defined in annex 2 and

3. Any revision of the price will be done by an addendum to this contract or by exchange of mails accepted by the parties. »

66 Cotes 14 124 à 14 135.

67 Cote 521.

68 Cotes 460 et 624.

69 Cotes 470 à 474.

70 Cote 136.

71 Cote 127.

72 Traduction libre de « b) In each country, a client will be attributed to the concerned Information provider or BVD according to the following criteria :

- if the contract is subscribed following a trial installation, to the company having made the exhibition.

- if the contract is subscribed without a trial installation, to the company having obtained the contract. » (cote 518).

73 Cotes 14 136 à 14 135.

74 Cote 232.

75 Cotes 157. Voir, par exemple, le courriel du 14 novembre 2018 d’Ellisphere à BvD (cote 946 et 951).

76 Cote 137.

77 Cote 14 214.

78 n° 440734148.

79 n° CHE-101.976.861.

80 n° 352 147 755 RCS de Paris.

81 n° 801855445.

82 n° 782 755 741 RCS de Nanterre.

83 n° 851 889 063 RCS de Nanterre.

84 Cote 3 717.

85 Arrêt de la Cour de justice du 25 octobre 2001, Ambulanz Glöckner, C-475/99, EU:C:2001:577, point 48. Voir également l’arrêt du 15 décembre 1994, DLG, C-250/92, EU:C:1994:413, point 54. Au niveau national, arrêt de la Cour d’appel de Paris du 4 juillet 2013, Orange Caraïbe e. a., n°2012/5160, notamment p. 11.

86 C-125/07 P, C-133/07 P, C-135/07 P et C-137/07 P, Rec. p. I-8681, point 38.

87 Arrêt de la Cour de cassation du 31 janvier 2012, Orange Caraïbe e.a., n° 10-25.772, p. 6 ; voir également, en ce sens, arrêt de la Cour d’appel de Paris, du 28 mars 2013, Société des pétroles Shell e. a., n° 2011/18245 et arrêt de la Cour de cassation du 20 janvier 2015, Société Chevron Products Company e. a., n° 13-16.745.

88 BvD France est une filiale de BvD Pays-Bas, elle-même filiale du groupe Moody’s Corporation.

89 Arrêt du Tribunal du 12 septembre 2007, William Prym/Commission, aff. T-30/05, Rec. p. II107, point 86.

90 Décision n° 05-D-27 du 15 juin 2005 relative à des pratiques relevées dans le secteur du thon blanc, paragraphe 28 et décision n° 13-D-12 du 28 mai 2013 relative à des pratiques mises en œuvre dans le secteur de la commercialisation de commodités chimiques paragraphe 575 ; voir également arrêt de la Cour d’appel de Paris, 26 septembre 2013, société Roland Vlaemynck, RG n° 2012/08948, page 6.

91 Voir notamment, arrêt de la Cour de justice du 8 juillet 1999, Anic Partecipazioni SpA, aff. C-49/92, point 40.

92 Voir notamment, arrêt de la Cour de justice du 7 janvier 2004, Aalborg Portland e.a./Commission, précité, points 55 à 57.

93 Arrêts de la Cour de justice du 11 septembre 2014, MasterCard e.a./Commission, C-382/12 P, points 184 et 185 ; du 20 janvier 2016, Toshiba Corporation/Commission, C-373/14 P, point 26 et du 2 avril 2020, Budapest Bank, C-228/18, point 35.

94 Arrêts de la Cour de justice du 11 septembre 2014, CB/Commission, C-67/13 P, point 51, et du 26 novembre 2015, Maxima Latvija, C-345/14, point 19 et du 2 avril 2020, Budapest Bank, C-228/18, point 36.

95 Arrêts de la Cour de justice du 11 septembre 2014, CB/Commission, C-67/13 P, EU:C:2014:2204, point 53 et du 2 avril 2020, Budapest Bank, C-228/18, point 51.

96 Voir notamment les arrêts du Tribunal du 19 mars 2003, affaire T-213/00, CMA CGM e.a. c.Commission, EU:T:2003:76, point 280, du 27 juillet 2005, affaire T-49/02 à T-51/02, Brasserie nationale SA e.a. c.Commission, EU:T:2005:298, point 185 ; et du 5 décembre 2006, affaire T-303/02, Westfalen Gassen Nederland BV c.Commission, EU:T:2006:374, point 138.

97 Voir notamment les arrêts de la Cour de justice du 28 juin 2005, affaires jointes C-189/02 P, C-202/02 P, C-205/02 P à C-208/02 P et C-213/02P, Dansk Rorindustri A/S e.a. c. Commission, points 112 et 113 ; du 10 janvier 2006, affaire C-222/04, Ministero dell’Economica e delle Finanze, point 107 ; du 11 janvier 2006, affaire C-205/03 P Federacion Espanola de Empresas de Tecnologia Sanitaria (FENIN)

c. Commission, point 25 ; et du 20 janvier 2011, affaire C-90/09 P, General Quimica SA e.a. c. Commission, point 34.

98 Arrêt du Tribunal de l’Union du 14 décembre 2006, affaires jointes T-259/02 à T-264/02 et T-271/02, Raiffeisen Zentralbank Österreich AG e.a. c. Commission, point 326 et arrêt de la Cour de justice du 8 juillet 1999, Anic Partecipazioni SpA, aff. C-49/92, point 145.

99 Arrêts de la Cour de justice du 10 septembre 2009, Akzo Nobel NV e.a. c. Commission, affaire C-97/08 P, point 58 ; General Quimica SA e.a. c. Commission, précité, voir également l’arrêt de la Cour d’appel de Paris du 29 mars 2012, n°2011/01228, Lacroix Signalisation e.a., n° 2011/01228, p. 18 et 19.

100 Arrêt de la Cour de justice du 10 septembre 2009, Akzo Nobel e.a./Commission, précité, points 60 et 61, et arrêt de la Cour d’appel de Paris du 29 mars 2012, Lacroix Signalisation e.a., précité, page 19.

101 Selon BvD, cette société aurait fait l’objet d’une réorganisation ou cession vers 1999-2000 à deux sociétés de droit français, à savoir Bureau van Dijk Information Management et Bureau van Dijk Ingénieurs Conseils (cote 3 685).

102 Cote 3 686.

103 Cotes 382 à 384.

104 Cote 3 698. Il est précisé que BvD n’a pas été en mesure de fournir une date précise (voir la cote 13 422). L’Autorité retiendra par conséquent, de manière conservatrice, la date résultant des déclarations de BvD, non contestée par cette dernière.

105 Cote 3 699.

106 Voir, sur ce point, les paragraphes 255 à 257 de la notification de griefs (cote 14 112).

107 Cotes 3 717, 3 506 et 14 004.

108 Règlement (CE) n° 1/2003 du Conseil du 16 décembre 2002 relatif à la mise en œuvre des règles de concurrence prévues aux articles 81 et 82 du traité, JOCE L 1 du 4 janvier 2003, p. 1.

109 Décision n° 19-D-21 du 28 octobre 2019 relative à des pratiques mises en œuvre dans le secteur du transport routier de marchandises, point 112. Voir également le point 31 du Communiqué de l’Autorité de la concurrence relatif à la méthode de détermination des sanctions pécuniaires du 30 juillet 2021.

110 Arrêt de la Cour de justice du 20 janvier 2016, Toshiba, C-373/14 P, point 28 ; Arrêts de la Cour d’appel de Paris du 13 juin 2019, Alcyon, n° 18/20229, points 110 et 111 et du 23 mai 2017, société Laïta e.a, 2015/08224, points 224 à 226.

111 Ainsi, Elliphere a indiqué que des audits internes sur les accords existants avaient été effectués en 2017 et 2019.

112 Cote 764.

113 Cote 768.