CSA, 27 mai 2010, n° 2010-13

CONSEIL SUPÉRIEUR DE L'AUDIOVISUEL (DEVENU L'ARCOM)

Avis

l’exécution des engagements pris en application de la décision du ministre chargé de l’économie du 30 août 2006 autorisant l’acquisition des sociétés TPS et Canal Satellite par les sociétés Vivendi Universal et Groupe Canal+

COMPOSITION DE LA JURIDICTION

Président :

M. Boyon

Vu le code de commerce, notamment ses articles L.430-1 à L.430-10 ;

Vu la loi n°86-1067 du 30 septembre 1986 modifiée relative à la liberté de communication ;

Vu l’avis du Conseil supérieur de l’audiovisuel du 23 mai 2006 portant sur la prise de contrôle exclusif des sociétés TPS et CanalSatellite par les sociétés Vivendi Universal et Groupe Canal+;

Vu l’avis n° 06-A-13 du Conseil de la concurrence du 13 juillet 2006 relatif à l’acquisition des sociétés TPS et CanalSatellite par les sociétés Vivendi Universal et Groupe Canal+ ;

Vu la lettre C2006/02 du ministre de l’économie, des finances et de l’industrie du 30 août 2006 aux conseils de la société Vivendi Universal, relative à une concentration dans le secteur de la télévision payante ;

Vu la décision de la Commission européenne C(2007)/3443 du 18 juillet 2007 déclarant l’opération de concentration entre la société SFR et la société Télé 2 compatible avec le marché commun ;

Vu la lettre C2007-181 du ministre de l’économie, de l’industrie et de l’emploi du 15 avril 2008 aux conseils de la société SFR, relative à une opération de concentration dans le secteur des télécommunications ;

Vu l’avis du Conseil supérieur de l’audiovisuel du 4 septembre 2008 en réponse à une demande du Conseil de la concurrence portant sur les pratiques mises en œuvre dans le secteur de la télévision payante ;

Vu l’avis du Conseil supérieur de l’audiovisuel du 17 mars 2009 en réponse à une demande du Conseil de la concurrence portant sur les relations d’exclusivité entre activités d’opérateurs de communications électroniques et de distribution de contenus et de services ;

Vu l’avis n° 09-A-42 de l’Autorité de la concurrence du 7 juillet 2009 sur les relations d'exclusivité entre activités d'opérateurs de communications électroniques et activités de distribution de contenus et de services ;

Vu l’avis du Conseil supérieur de l’audiovisuel du 26 janvier 2010 en réponse à une demande de l’Autorité de la concurrence sur la saisine présentée par les sociétés Neuf Cegetel et Groupe Canal+ et relative à des pratiques d’entente et d’abus de position dominante reprochées au groupe France Télécom et à la Ligue de football professionnel ;

Vu la lettre du 23 février 2010 par laquelle le rapporteur général de l’Autorité de la concurrence a sollicité, sur le fondement de l’article R.463-9 du code de commerce, l’avis du Conseil supérieur de l’audiovisuel sur la saisine n°08/0075A reçue par le Conseil de la concurrence et la saisine n°09/0116R par laquelle l’Autorité de la concurrence s’est saisie d’office des manquements aux engagements pris en application de la décision du ministre chargé de l’économie du 30 août 2006 autorisant l’acquisition des sociétés TPS et Canal Satellite par les sociétés Vivendi Universal et Groupe Canal+ ;

Après en avoir délibéré le 27 mai 2010, Émet l’avis suivant :

L’Autorité de la concurrence a saisi le Conseil supérieur de l’audiovisuel, le 23 février 2010, d’une demande d’avis relative à l’exécution des engagements pris en application de la décision du ministre chargé de l’économie du 30 août 2006 autorisant l’acquisition des sociétés TPS et CanalSatellite par les sociétés Vivendi Universal et Groupe Canal+.

Après un rappel du contexte de la saisine, le Conseil présente son analyse de l’exécution des engagements, puis formule des propositions sur l’évolution de ces obligations.

I - Contexte de la saisine du Conseil

Le 30 août 2006, le ministre chargé de l’économie a autorisé la création de la société Canal+ France1 qui regroupe l’ensemble des activités de télévision payante des sociétés TPS et Groupe Canal+. Le groupe Canal+, contrôlé par la société Vivendi Universal, détient le contrôle exclusif de la société Canal+ France.

La décision du ministre était assortie de cinquante-neuf engagements portant sur l’accès aux droits, la mise à disposition de chaînes, la reprise des chaînes indépendantes, la distribution des chaînes tierces, les conditions des offres commerciales, la diffusion technique par satellite et la publicité.

Aux fins du suivi des engagements, un mandataire indépendant a été nommé par les sociétés Vivendi Universal et Groupe Canal+ et agréé par le ministre.

Ces engagements ont été souscrits pour une durée de six ans maximum et devaient être mis en application au plus tard quatre-vingt-dix jours après la date de réalisation de l’opération. Les engagements relatifs à la vidéo à la demande (VàD) et à la mise à disposition de chaînes par la société Canal+ France ont été souscrits pour une durée de cinq ans. L’opération ayant été réalisée le 4 janvier 2007, ces engagements devaient entrer en vigueur le 4 avril 2007 et expireront en avril 2013 et en avril 2012 pour les engagements liés à la VàD et à la mise à disposition de chaînes.

Les 25 avril 2007 et 16 janvier 2008, la société France Télécom a saisi la direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF) de manquements relatifs à l’exécution des engagements portant sur le prix et la qualité de la chaîne TPS Star, sur l’acquisition de droits cinématographiques pour une exploitation en télévision de rattrapage et sur l’acquisition d’une exclusivité de distribution de chaînes tierces.

Le 4 juillet 2008, le ministre chargé de l’économie a saisi le Conseil de la concurrence d’une demande d’avis sur l’exécution des engagements pris par le groupe Canal+, en particulier :

- la qualité, le prix et les délais de mise à disposition des chaînes ;

- l’accès aux droits cinématographiques ;

- les conditions de reprise des chaînes indépendantes.

Le 22 juillet 2008, le groupe Canal+ a sollicité auprès du ministre chargé de l’économie la levée des obligations de mise à disposition de la chaîne TPS Star figurant aux engagements n°21 à 26.

Le 28 octobre 2009, l'Autorité de la concurrence s’est saisie d'office des manquements aux engagements pris par les sociétés Vivendi Universal et Groupe Canal+ et a saisi pour avis le Conseil supérieur de l’audiovisuel le 23 février 2010.

Le Conseil a, dans le cadre de l’instruction du présent avis, auditionné les entreprises et associations professionnelles suivantes : l’Association des chaînes du câble et du satellite (A.C.C.e.S), le groupe Canal+, France Télécom, Free, Métropole Télévision, Numéricable, SFR, le Syndicat des producteurs indépendants (SPI) et le groupe TF1. Il a en outre auditionné le mandataire, M. Jacques Vistel.

Il a parallèlement sollicité les contributions écrites des entreprises et associations professionnelles suivantes : l’A.C.C.e.S, la Société civile des auteurs, réalisateurs, producteurs (ARP), le Bureau de liaison des industries cinématographiques (BLIC), le Bureau de liaison des organisations du cinéma (BLOC), le groupe Canal+, Eutelsat, France Télécom, Free, Groupe AB, Lagardère, Métropole Télévision, Netgem, les « nouveaux entrants » de la TNT, Numéricable, Parabole Réunion, SFR, le SPI, TF1 et TV Numeric.

II - Analyse du Conseil sur l’exécution des engagements

L’analyse du Conseil est circonscrite à l’exécution des engagements relatifs à l’accès aux droits2 et à la mise à disposition des chaînes.

Elle n’est pas exhaustive. Elle est centrée sur l’exécution des engagements qui ont été signalés par les acteurs auditionnés par le Conseil et qui sont susceptibles d’avoir un impact important sur la situation concurrentielle du secteur de la télévision payante. En conséquence, l’absence d’analyse de certains engagements par le Conseil ne signifie pas nécessairement qu’il estime qu’ils ont fait l’objet d’une exécution conforme à la décision du ministre.

Par ailleurs, le Conseil n’entend pas formuler d’observation, dans le cadre du présent avis, sur des engagements invoqués dans le cadre de procédures judiciaires en cours, en particulier ceux concernant la société Parabole Réunion et la mise à disposition de la chaîne BFM TV.

II.A. Les engagements d’accès aux droits

Les engagements en matière d’accès aux droits ont été proposés par le groupe Canal+ afin de remédier à des risques d’atteinte à la concurrence du fait du renforcement des barrières à l’entrée sur ces marchés. L’objectif principal de ces engagements est de permettre l’émergence d’une concurrence sur les marchés de l’édition de chaînes et des services de VàD et de maintenir la dynamique concurrentielle du marché de la production.

Dans sa saisine du Conseil de la concurrence, le ministre a rappelé que l’engagement n°3 impose au groupe Canal+ « de renoncer à l'exclusivité d'exploitation des droits PPV et VOD et de renégocier sans délai les contrats cadre en cours avec les détenteurs des droits pour exploiter ces droits sur une base non exclusive » et a estimé que « les éléments rassemblés par le mandataire montrent que la négociation de certains contrats cadre a débuté après début avril 2007 ».

Dans sa saisine du ministre du 16 janvier 2008, la société France Télécom a considéré pour sa part que les conditions de commercialisation du service de télévision de rattrapage du groupe Canal+ étaient contraires aux engagements n°2 et n°43. Elle a estimé à cet égard que les services de télévision de rattrapage pouvaient être qualifiés de service de vidéo à la demande au sens des engagements.

Le suivi des engagements par le mandataire a suscité des difficultés d’interprétation relatives au champ d’application des obligations relatives à la vidéo à la demande, aux séries américaines à succès et aux contrats cadre ou « output deals ». Les développements qui suivent présentent la position du Conseil sur la portée de ces obligations.

II.A.1 La vidéo à la demande

A l’occasion des auditions conduites par le Conseil, certains acteurs ont considéré que les services de télévision de rattrapage et les services de vidéo à la demande par abonnement étaient inclus dans le périmètre des engagements en matière de vidéo à la demande.

La vidéo à la demande n’est pas définie dans les engagements. En revanche, la décision du ministre la définit comme « un service de paiement à l’acte qui consiste à mettre un programme pendant une durée déterminée à la disposition du téléspectateur qui peut le visionner au moment de son choix, contre paiement d’une somme déterminée »4.

Les engagements relatifs aux droits distinguent les services (VàD, paiement à la séance, première fenêtre payante…) au regard de la fenêtre d’exploitation prévue par la chronologie des médias.

Au moment de la négociation des engagements, aucune offre de télévision de rattrapage n’était commercialisée. Ces services ne pouvaient donc pas être explicitement pris en compte par le dispositif de chronologie des médias. La nouvelle chronologie des médias, entrée en vigueur en 2009, prévoit désormais une exploitation distincte de la VàD et des services de télévision de rattrapage, qui constituent un accessoire du service de télévision5.

Dans son avis du 15 janvier 2008 relatif à l’offre de télévision de rattrapage de France Télévisions, le Conseil a estimé, s’agissant de la distinction entre la VàD et la télévision de rattrapage, que « le mode de commercialisation, la demande des consommateurs et des distributeurs, la durée de mise à disposition des contenus et la relation avec les ayants droit, marquent autant de différences entre le service de vidéo à la demande et le service de télévision de rattrapage de sorte qu’ils apparaissent difficilement substituables »6.

Le Conseil émet par conséquent une réserve sur la qualification des services de télévision de rattrapage comme service de VàD au sens des engagements.

S’agissant des services de VàD par abonnement, la décision du ministre envisageait la VàD comme un service de paiement à l’acte. La nouvelle chronologie des médias entrée en vigueur en 2009 prévoit d’ailleurs une exploitation distincte de la VàD à l’acte et de la VàD par abonnement7.

Le Conseil émet également une réserve sur la qualification des services de VàD par abonnement comme service de VàD au sens des engagements.

II.A.2 Les séries américaines à succès

Dans le cadre du suivi des engagements, le mandataire s’est interrogé sur la portée de la notion de « séries américaines à succès ».

Cette notion n’est pas définie dans les engagements. Le groupe Canal+, qui s’appuie notamment sur la pratique décisionnelle des autorités de concurrence, considère qu’elle ne concerne que les séries américaines diffusées sur les quatre grands réseaux américains (ABC, NBC, CBS, Fox).

A cet égard, le Conseil constate que, si les engagements portent sur les séries américaines « à succès », le marché défini par les autorités de concurrence est celui des séries américaines « récentes ».

Le Conseil émet des réserves sur le critère proposé par le groupe Canal+. Premièrement, il est généralement admis que cinq réseaux nationaux privés prédominent sur le marché de la télévision hertzienne aux Etats-Unis (CW en plus des quatre cités précédemment). Deuxièmement, il n’est pas contestable qu’une série diffusée sur un des grands réseaux est susceptible d’être un échec d’audience. Troisièmement, dans sa saisine du Conseil de la concurrence, le ministre utilise un critère alternatif, celui de l’absence de déréférencement d’une série dès la deuxième saison. A cet égard, le fait que les séries produites par des sociétés telles que HBO ou Showtime s’adressent généralement à un public plus restreint ne les empêche pas de remplir le critère du maintien du référencement en deuxième saison.

Le groupe Canal+ exclut également les « sitcoms » de la notion de « séries américaines à succès », dans la mesure où ils font partie du marché des programmes de stock et où leur durée est inférieure à celle généralement constatée de cinquante-deux minutes des séries américaines. Le Conseil émet une réserve sur cette position dans la mesure où les séries, à l’exception des séries américaines récentes, font également partie du marché de programmes de stock. Par conséquent, il n’est pas exclu que les « sitcoms » américains récents puissent être intégrés au marché des séries américaines récentes.

Enfin, le groupe Canal+ considère que la notion de séries américaines à succès exclut les animations. La position du groupe semble conforme à la pratique décisionnelle de l’Autorité de la concurrence8 et à la pratique du Conseil qui distingue généralement les fictions (qui incluent les séries) des animations9. Toutefois, le Conseil souligne que certaines animations, dans le cas où elles fédèreraient une audience importante, pourraient avoir une attractivité comparable à celle des « séries américaines à succès ».

II.A.3 Les contrats cadre ou « output deals »

Lors des auditions menées par le Conseil, certains intervenants ont estimé que le groupe Canal+ aurait conclu des contrats avec des producteurs français qui porteraient sur d’importantes listes de projets de films préalablement identifiés, dans le but d’inclure par défaut l’ensemble des productions effectives de ces sociétés. Ces intervenants estiment que le groupe Canal+ aurait manqué à l’engagement n°6 de « ne pas renouveler ou conclure de contrats cadre ou « output deals » avec les producteurs français ».

Ces contrats ne pourraient pas être qualifiés de « contrat cadre » au sens des engagements dans la mesure où ils contiennent une liste de projets préalablement identifiés10.

Ces contrats sont toutefois susceptibles d’avoir des effets équivalents sur le marché à ceux des contrats cadre. Ils peuvent en effet permettre à un acheteur de se réserver les droits portant sur l’intégralité ou une partie substantielle des films produits par une société de production. Si l’existence de tels contrats était avérée, cette pratique constituerait un contournement de l’esprit des engagements.

II.B. Les engagements de mise à disposition des chaînes

La mise à disposition des chaînes auprès des distributeurs concurrents du groupe Canal+ est encadrée par les engagements n° 18 à 36. Ces obligations poursuivent l’objectif de permettre aux nouveaux entrants sur le marché aval de « proposer une offre de télévision payante attractive »11, en créant « un marché de gros des chaînes payantes suffisamment riche, varié, pérenne, et soutenu par une proportion significative d’éditeurs indépendants de l’opérateur dominant, de manière à alimenter la concurrence entre distributeurs »12.

Le Conseil de la concurrence a estimé qu’une « offre concurrentielle de télévision payante est actuellement composée des éléments essentiels suivants : (i) une chaîne premium ou offrant des contenus premium, (ii) un ensemble complet de chaînes thématiques à forte attractivité c’est-à-dire des chaînes cinéma, sport, information et jeunesse, (iii) un complément de chaînes thématiques à plus faible attractivité et substituables les unes aux autres (documentaire, musique, généralistes et mini-généralistes, fiction, etc.), et (iv) des services de paiement à l’acte (PPV et VoD) »13.

Afin de garantir un accès des distributeurs aux marchés de gros des chaînes premium, cinéma, sport, et jeunesse, le ministre a accepté les engagements proposés par le groupe Canal+ de mise à disposition de :

- la chaîne premium TPS Star ;

- trois chaînes cinéma : une chaîne de cinéma populaire (Cinéstar), une chaîne de cinéma découverte (Cinéculte) et une chaîne de cinéma classique (Cinétoile) ;

- la chaîne de sport généraliste Sport+ ;

- deux chaînes jeunesse (Piwi et Télétoon)14.

L’analyse du Conseil relative à la mise à disposition des chaînes porte en particulier sur :

- les obligations de maintien de la qualité des chaînes mises à disposition figurant à l’engagement n°22 ;

- les conditions d’accès aux chaînes mises à disposition figurant en particulier à l’engagement n°25.

II.B.1 Les obligations de maintien de la qualité des chaînes

II.B.1.1 Les critères énumérés à l’engagement n°22

La chaîne TPS Star

L’engagement n° 22 énonce des critères destinés à maintenir la qualité de TPS Star en matière de sport et de cinéma.

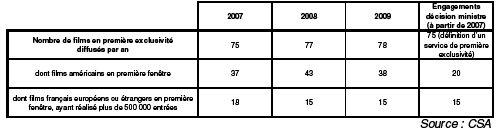

En ce qui concerne les obligations en matière de cinéma, les sociétés Vivendi Universal et Groupe Canal+ se sont engagées à maintenir la chaîne TPS Star « dans la catégorie réglementaire des chaînes cinéma de premières exclusivités15 et à diffuser chaque année (hors rediffusions) un minimum de 100 films de première exclusivité (dont 30 films américains), parmi lesquels : 50 films en première fenêtre (dont 20 américains sur ces 50), dont 15 films de première fenêtre français, européens ou étrangers (y compris américains) ayant réalisé plus de 500 000 entrées en salles en France ».

Le Conseil a relevé le nombre de films diffusés en première exclusivité sur TPS Star depuis 2007. Les résultats figurent dans le tableau ci-dessous.

Le Conseil estime que les critères en matière de cinéma sont respectés. Il rejoint ainsi l’analyse du mandataire.

En ce qui concerne les obligations de diffusion de programmes sportifs, les sociétés Vivendi Universal et Groupe Canal+ doivent en premier lieu poursuivre « la diffusion dans un volume horaire hebdomadaire au moins équivalent à celui existant à la date du présent engagement de contenus sportifs attractifs (soit 6 heures), et dont une partie significative sera diffusée en exclusivité, étant précisé que les contenus sportifs diffusés sur TPS Star ne seront pas codiffusés sur Sport + ».

S’agissant du maintien du volume hebdomadaire de programmes sportifs, le Conseil estime que l’obligation porte :

- sur la totalité de l’année et impose donc à TPS Star une diffusion de 312 heures annuelles ;

- sur les contenus sportifs dits « attractifs », c’est-à-dire les compétitions les plus importantes dans des disciplines telles que le football, le rugby, le cyclisme, le tennis, le sport automobile, le basket et l’athlétisme.

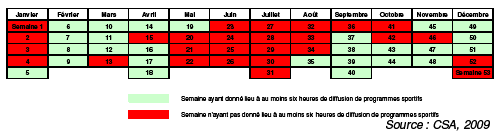

Comme l’indique le tableau ci-dessous, à partir de 2007, le volume hebdomadaire de l’ensemble des contenus sportifs, « attractifs » ou non, était en moyenne inférieur au seuil de six heures prévu par l’engagement.

Les seuils fixés par l’engagement ne semblent donc pas avoir été respectés.

Le second tableau ci-dessous présente pour l’année 2009 les 27 semaines pour lesquelles le seuil de six heures de diffusion de contenus sportifs n’a pas été atteint.

Les semaines pour lesquelles ce seuil n’a pas été atteint concernent aussi bien des périodes avec ou sans championnats de football.

S’agissant de la diffusion de rencontres de football, les sociétés Vivendi Universal et Groupe Canal+ ont, en deuxième lieu, des obligations de diffusion de « match phare »16. Cette notion n’est pas définie dans les engagements.

Selon le groupe Canal+, elle englobe toute rencontre des compétitions énumérées dans l’engagement.

Le Conseil émet des réserves sur cette interprétation. Sur le plan concurrentiel, elle permet de ne diffuser sur la chaîne TPS Star, mise à disposition des distributeurs tiers, que les rencontres entre les équipes les moins attractives des grands championnats européens, et de diffuser les rencontres impliquant les meilleures équipes de ces championnats sur d’autres chaînes éditées par le groupe. En outre, dans ses communiqués de presse, le groupe Canal+ utilise la notion de « match phare » pour désigner les rencontres entre les meilleures équipes d’un championnat17.

Le Conseil propose de définir un « match phare » comme toute rencontre de football impliquant au moins une équipe en position de se qualifier pour la Ligue des champions. Ce critère tient compte de la qualité de chaque championnat, car le nombre de places qualificatives pour la Ligue des champions dépend de leur qualité18. Sur la base de cette définition, il apparaît que les rencontres diffusées sur la chaîne TPS Star n’impliquent que très peu d’équipes en position de se qualifier pour la Ligue des champions.

En conclusion, le Conseil considère que les engagements relatifs à la diffusion de programmes sportifs sur TPS Star ne sont pas respectés.

Les autres chaînes

Le Conseil n’a pas identifié de manquement aux engagements de programmation pour les trois chaînes cinéma, la chaîne Sport+ et les chaînes jeunesse Piwi et Télétoon.

II.B.1.2 Des critères additionnels de maintien de la qualité des chaînes

L’insuffisance des critères de l’engagement n°22

Le Conseil estime que les critères énumérés à l’engagement n°22 en matière de programmation sont insuffisants pour garantir le maintien de la qualité des chaînes.

En ce qui concerne les obligations de TPS Star en matière de cinéma, certains seuils fixés par l’engagement n° 22 sont par exemple inférieurs au nombre de films effectivement diffusés au cours de l’année précédant la décision du ministre.

En matière de sport, aucun critère n’est de nature, selon le Conseil, à garantir le maintien de la diversité des disciplines. Ainsi, TPS Star diffusait en 2006 des programmes relevant de cinq disciplines: football, basket-ball, boxe, patinage artistique et golf. Au premier semestre 2007, l'offre était réduite à deux disciplines, le football et basket-ball. En juin 2007, l'offre était limitée au football.

S’agissant des obligations de programmation des trois chaînes cinéma, le Conseil relève que l’obligation « d’assurer un temps de diffusion annuel de programmes de catalogue propres (à savoir non mutualisés avec ceux d’une autre chaîne) au minimum de 50% » permet de garantir une diversité de programmation entre les trois chaînes, sans toutefois assurer un niveau élevé de qualité des programmes.

S’agissant des chaînes jeunesse, l’engagement ne revêt pas un caractère qualitatif puisqu’il n’impose au groupe Canal+ qu’un « maintien du volume horaire journalier (soit 16 heures pour Piwi et 24 heures pour Télétoon) ».

Analyse du Conseil sur la portée de l’obligation de maintien de la qualité des chaînes

L’engagement n°22 dispose que « d’une manière générale, les Parties garantissent le maintien de la qualité des chaînes mises à disposition des tiers, sur la base de critères objectifs facilement identifiables et vérifiables ». Cette obligation est suivie d’engagements précis et chiffrés que le groupe Canal+ doit mettre en œuvre « afin de garantir la qualité » des chaînes mises à disposition au titre de l’engagement n°21.

Il existe des divergences sur l’interprétation de cet engagement.

Le groupe Canal+ indique que « le maintien de la qualité des chaînes mises à disposition des distributeurs tiers ne pouvant pas être laissé à l’interprétation subjective ni de Groupe Canal Plus ni de toute autorité en charge de la vérification de la bonne exécution de ces engagements, des critères facilement identifiables et vérifiables ont été définis au sein même des engagements. Ce sont ces critères, liés essentiellement à la programmation des chaînes en cause, que Groupe Canal Plus a respectés »19.

A contrario, le mandataire considère par exemple que « même si le respect des obligations énumérées à l’engagement n°22 était assuré, il pourrait estimer, au vu d’autres critères plus généraux, par exemple le coût de grilles, que le maintien de la qualité des chaînes n’est pas assuré »20.

Le ministre chargé de l’économie estime que « des doutes apparaissent quant au maintien de la qualité de la programmation de TPS Star » au regard de la perte de droits sportifs, de l’appauvrissement de l’offre cinéma, de la moindre diffusion de séries américaines attractives et de la très forte baisse des dépenses publicitaires, alors même qu’aucun critère explicite n’encadre ces évolutions de la chaîne au sein de l’engagement n°22.

Au cours du cycle d’auditions conduit par le Conseil, certains acteurs ont souligné la baisse de la qualité de la chaîne TPS Star en se référant à d’autres critères que ceux qui sont énumérés à l’engagement n°22.

Selon le Conseil, la portée de l’engagement n°22 doit également s’apprécier au regard de son objectif concurrentiel, qui est de permettre aux distributeurs concurrents du groupe Canal+ de commercialiser des offres comprenant une chaîne premium ou offrant des contenus premium et un ensemble complet de chaînes thématiques à forte attractivité, c’est- à-dire des chaînes cinéma, sport, information et jeunesse.

Comme le Conseil supérieur de l’audiovisuel l’a rappelé, le Conseil de la concurrence a estimé qu’une offre concurrentielle de télévision payante est « composée des éléments essentiels suivants : (i) une chaîne premium ou offrant des contenus premium, (ii) un ensemble complet de chaînes thématiques à forte attractivité c’est-à-dire des chaînes cinéma, sport, information et jeunesse, (iii) un complément de chaînes thématiques à plus faible attractivité ». Il apparaît ainsi déterminant de garantir la qualité et l’attractivité des chaînes mises à disposition des distributeurs. Au-delà de la lettre des engagements, le Conseil estime en conséquence nécessaire de recourir à d’autres critères objectifs facilement identifiables et vérifiables.

A cet égard, dans sa décision du 17 juillet 2007 relative à un différend opposant les sociétés Voyage et CanalSatellite21, le Conseil avait estimé que « pour se prononcer sur la qualité et la contribution à la diversité des programmes, il y a lieu de prendre d’abord en compte des éléments liés au niveau d’investissement des éditeurs, notamment le coût de la grille, les investissements en œuvres inédites et le taux de primo-diffusion. En effet, en matière audiovisuelle, la qualité s’apprécie notamment au regard de la capacité à renouveler une grille de programmes et du volume d’œuvres inédites mises à la disposition du public ».

Parmi les critères objectifs additionnels que le Conseil propose à l’Autorité de la concurrence de prendre en compte, certains sont liés au contenu même des programmes : coûts de grille ; investissements dans la production d’œuvres inédites ; volume et taux de programmes primo-diffusés ; taux de multidiffusion ; volume de diffusion de séries américaines à succès ; volume de diffusion de plages en clair.

D’autres critères, qui ne sont pas directement liés aux contenus de la chaîne, pourraient également être pris en compte : innovations technologiques (service de télévision de rattrapage, version en haute définition de la chaîne…) ou nombre de déclinaisons. L’obligation de « maintien de la qualité des chaînes » pourrait également être appréciée dans une perspective dynamique, au regard de l’évolution de la qualité des chaînes distribuées exclusivement par le groupe Canal+ par rapport à celle des chaînes mises à disposition de ses concurrents.

Afin de prendre en compte la finalité concurrentielle des engagements de mise à disposition, il semble nécessaire de ne pas limiter la comparaison au moment de la fusion et d’élargir cette comparaison à la période actuelle. S’agissant des chaînes premium, la décision du ministre identifiait d’ailleurs comme critère objectif de définition de ces chaînes, la « différenciation » ou le « rapprochement » de Canal+ et TPS Star22.

Analyse du Conseil sur le maintien de la qualité des chaînes

a) TPS Star

L’analyse du maintien de la qualité de TPS Star porte successivement sur la qualité des films, la qualité de la programmation sportive, le coût de grille de la chaîne, les innovations technologiques, les investissements dans la production cinématographique.

Par ailleurs, afin de mesurer les performances de la chaîne, et par conséquent l’évolution de l’attractivité de la chaîne TPS Star, le Conseil a étudié quatre indicateurs additionnels : audience, recettes publicitaires, investissements promotionnels et nombre d’abonnés.

A titre liminaire, le Conseil indique que le groupe Canal+ lui a transmis une étude qui montrerait que la notoriété de la chaîne TPS Star auprès des abonnés aux offres du groupe Canal+ est constante. Les indicateurs présentés ci-dessous montrent toutefois une évolution préoccupante de cette chaîne.

Qualité des films

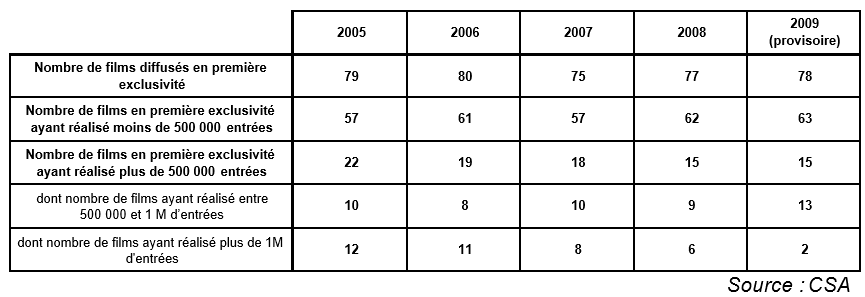

Le tableau ci-dessous indique l’ensemble des films de première exclusivité diffusés sur TPS Star de 2005 à 2009 en fonction de leur nombre d’entrées en salle.

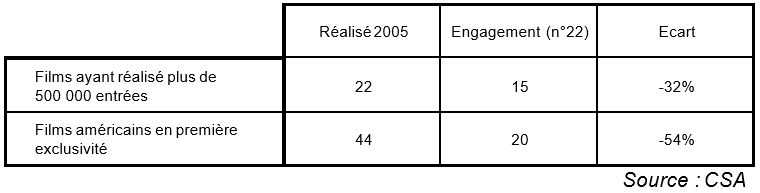

Le nombre de films ayant réalisé plus d’un million d’entrées est en baisse constante depuis 2005 et le nombre de films en première exclusivité ayant réalisé plus de 500 000 entrées est passé de 22 à 15 entre 2005 et 2008.

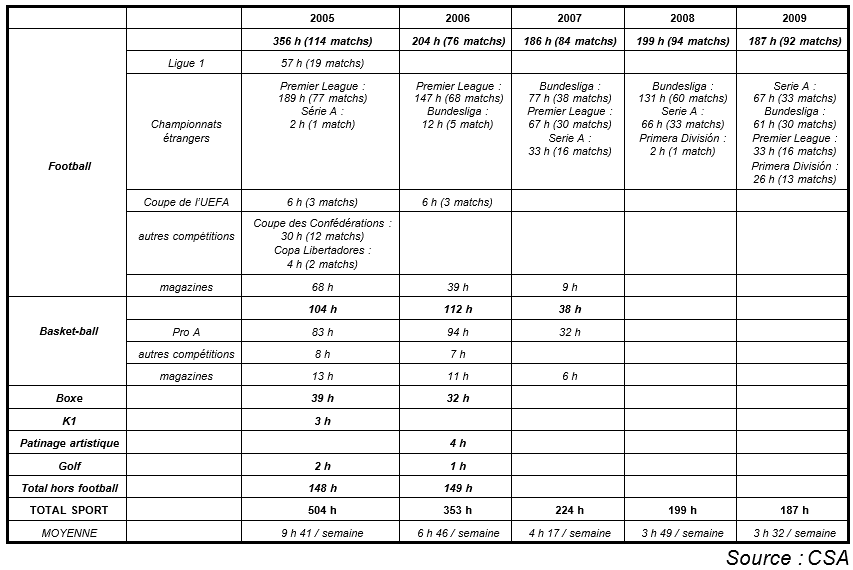

Qualité de la programmation sportive

Le Conseil constate une diminution continue, depuis 2005, du volume horaire et de la diversité des disciplines retransmises (cf. annexe 1).

S’agissant de la diversité des disciplines sportives, le Conseil a précédemment indiqué qu’elle s’était fortement réduite depuis 2006, passant de cinq à une seule discipline. Au sein même de l'offre de football, le Conseil observe une diminution de la diversité des rencontres de football, apparues dans la programmation de TPS Star entre 2006 et 200923.

En outre, la chaîne TPS Star ne dispose plus de compétition exclusive. Elle ne peut proposer que certaines rencontres en complémentarité avec celles qui sont proposées par les chaînes Canal+. La chaîne perd ainsi une spécificité qui constituait un levier de recrutement des abonnés.

Coûts de grille

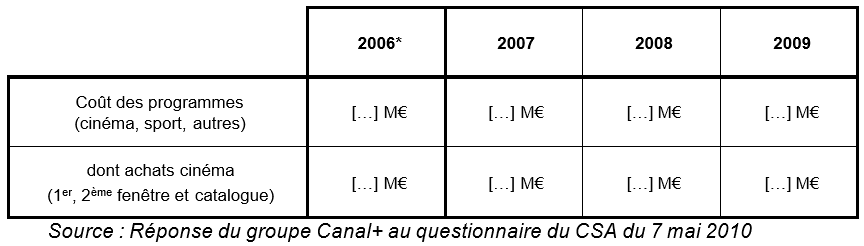

Le tableau ci-dessous met en évidence la baisse continue du coût de la grille de TPS Star depuis 2007, passant de […] M€ en 2006 à […] M€ en 2009, soit une diminution de 35%. Les achats cinéma suivent une tendance comparable, en baisse de 38,5% sur la même période.

Innovations technologiques

Au-delà des critères quantitatifs exposés, la chaîne TPS Star n’offre à ses abonnés aucune des innovations technologiques généralement proposées par les chaînes premium à leurs abonnés. Depuis le 21 mars 2007, la chaîne TPS Star a perdu ses deux déclinaisons24, alors que la chaîne Canal+ est composée de cinq déclinaisons. De même, la chaîne TPS Star ne dispose pas de service de télévision de rattrapage25 et les abonnés à TPS Star n’ont pas accès à une version en haute définition de la chaîne26.

Investissements dans la production cinématographique

Le tableau ci-dessous montre que la baisse du nombre d’abonnés de TPS Star depuis 2006 a entraîné mécaniquement une diminution des investissements dans la production cinématographique de TPS Star de 2005 à 2009.

La chaîne TPS Star constitue pour les producteurs français un acquéreur additionnel de droits de diffusion cinématographiques, en plus des chaînes Canal+, Cinécinéma et des chaînes cinéma de la société France Télécom. Toutefois, le Conseil souligne que la contribution à la production est en diminution de près de 45%.

Audience, recettes publicitaires et investissements promotionnels

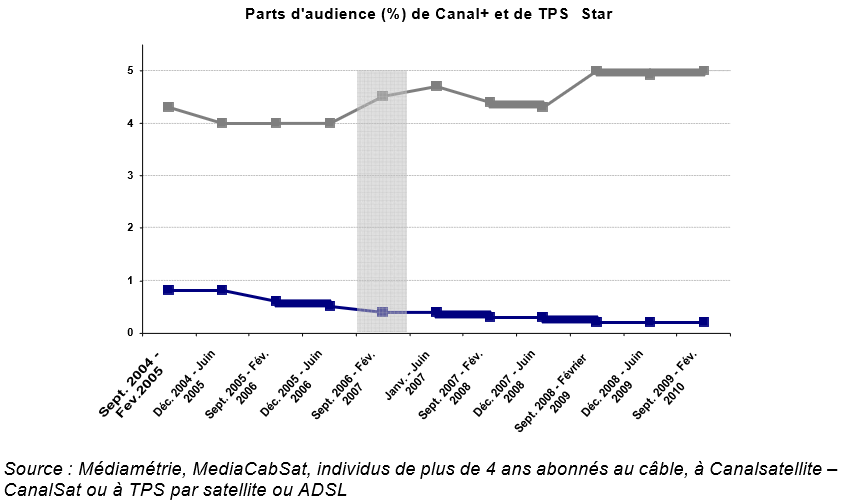

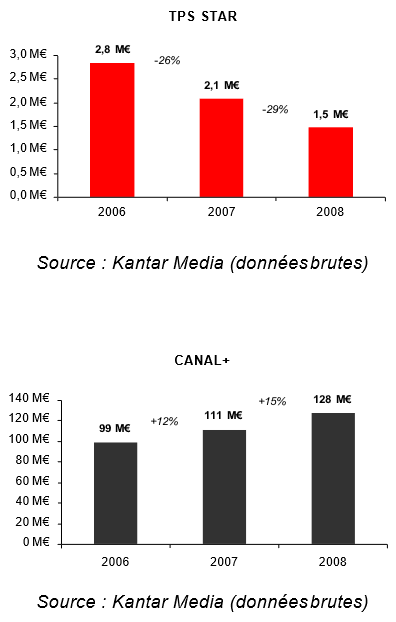

L’audience de la chaîne TPS Star connaît une diminution constante depuis le début de l’année 2005 et se situe aujourd’hui au niveau de l’audience des chaînes de cinéma qui diffusent essentiellement des films de patrimoine27, alors qu’au cours de la même période, celle de la chaîne Canal+ a connu une augmentation (cf. annexe 2).

De même, les recettes publicitaires de TPS Star sont en baisse depuis 2005. Dans le même temps, celles de Canal+ ont crû de près de 30% (cf. annexe 3).

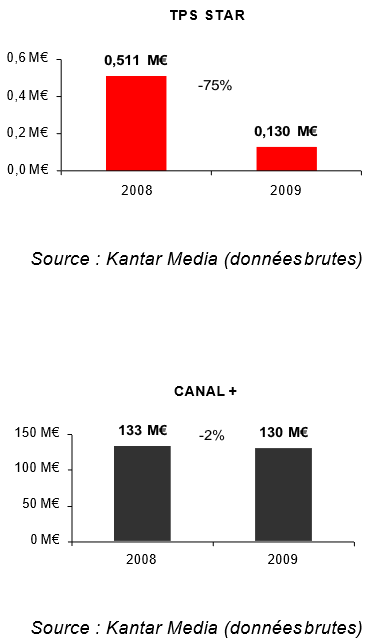

Les dépenses promotionnelles, faibles en 2008 par comparaison avec celles de la chaîne Canal+, ont été sensiblement réduites en 2009, à environ 130 000 € (cf. annexe 4).

Nombre d’abonnés

D’après les éléments communiqués par le groupe Canal+, le nombre d’abonnés à la chaîne TPS Star par ADSL, satellite et en télévision numérique terrestre (TNT) payante est en baisse constante, passant de […] à […] abonnés entre décembre 2007 et décembre 2009. Sur le câble, le nombre d’abonnés est passé de […] en janvier 2009 à […] en mars 2010, subissant une baisse de 30% en 15 mois (cf. annexe 5).

Au regard des critères additionnels étudiés, le Conseil juge que la qualité de la chaîne TPS Star a diminué depuis la réalisation de l’opération de concentration.

b) Les chaînes cinéma

Le Conseil estime que la programmation des trois chaînes cinéma mises à disposition a évolué de manière significative depuis la réalisation de la fusion.

La chaîne TPS Cinéstar, devenue CinéCinéma Star, était avant la fusion une chaîne de cinéma de « première exclusivité », c’est-à-dire qu’elle devait diffuser au moins 75 films en première fenêtre par an et qu’elle était autorisée à diffuser des films le samedi soir. Sa programmation était très largement la même que celle de TPS Star, dont elle était une des déclinaisons. Depuis le 31 mars 2007, la chaîne a été repositionnée en chaîne de cinéma « classique », c’est-à-dire sans films en « première diffusion 28» et en « première exclusivité ». Sa programmation est désormais exclusivement consacrée au cinéma des années 1980 et 1990, notamment français. Elle n’a également plus la possibilité de diffuser des films le samedi soir.

La chaîne TPS Cinétoile, devenue CinéCinéma Classic, est passée du statut de chaîne cinéma au statut de « chaîne cinéma de patrimoine ». Sa programmation est désormais consacrée aux films du répertoire, principalement européens et américains, des années 1920 aux années 196029.

La chaîne TPS CinéCulte, devenue en 2008 CinéCinéma Club, affiche l’audience la plus basse parmi les chaînes CinéCinéma. Sa nouvelle dénomination renvoie plutôt à une chaîne de patrimoine cinématographique (cinéclub), alors même que son statut juridique (chaîne de première diffusion) l’oblige à diffuser des œuvres cinématographiques en première ou en deuxième fenêtre et que sa programmation est celle d’une chaîne consacrée au cinéma d’auteur, comme pouvaient l’être les chaînes CinéCinéma Auteur et TPS Cinéculte.

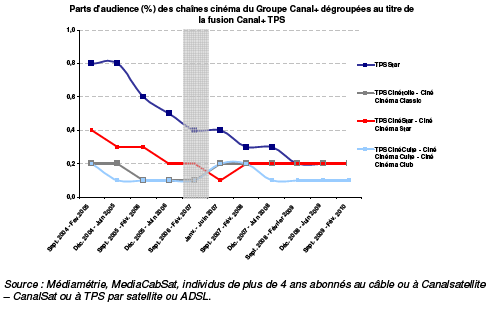

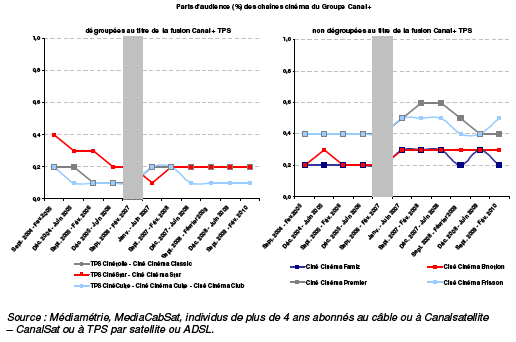

Le Conseil estime que ces changements de statut et de programmation ont positionné ces trois chaînes sur la diffusion de films anciens, alors même que les autres chaînes du groupement de services CinéCinéma se concentrent sur la diffusion de films récents ou sur des choix thématiques particuliers et plus porteurs. Ainsi CinéCinéma Premier est consacrée aux films récents, CinéCinéma Frisson aux films policiers et CinéCinéma Emotion aux films sentimentaux. Les audiences des trois chaînes cinéma mises à disposition sont d’ailleurs inférieures à celles des chaînes non dégroupées (cf. annexe 6).

II.B.2 Les conditions de mise à disposition des chaînes

Conformément aux engagements n°20 à 26, les sociétés Vivendi Universal et Groupe Canal+ se sont engagées à :

- mettre à disposition les chaînes visées à l’engagement n° 21 auprès de tout distributeur métropolitain qui en ferait la demande, dans des conditions transparentes, objectives et non discriminatoires (notamment en ce qui concerne le prix demandé) ;

- formaliser les modalités de mise à disposition des chaînes (au travers par exemple, de la mise en place d’une grille ou d’un catalogue des conditions d’accès aux chaînes par des distributeurs indépendants).

A titre liminaire, le Conseil note que, si les chaînes thématiques mises à disposition comptent entre […] abonnés (trois chaînes Cinécinéma) et […] abonnés (Sport+)30, le nombre d’abonnés à la chaîne TPS Star par l’intermédiaire d’un distributeur ADSL ou TNT payante concurrent du groupe Canal+ est inférieur à […]. En outre, cette chaîne n’est pas reprise dans les offres d’Orange et n’est proposée aux abonnés SFR que depuis le premier trimestre 2010. Il convient en conséquence de s’interroger sur les conditions de mise à disposition des chaînes auprès des opérateurs tiers.

II.B.2.1 Les délais de mise à disposition

Conformément à l’engagement n°56, les sociétés Vivendi Universal et le groupe Canal+ devaient dans un délai de 90 jours suivant la date de réalisation de la fusion mettre sept chaînes à disposition des distributeurs intéressés, soit au plus tard le 4 avril 2007.

Dans sa saisine du Conseil de la concurrence, le ministre avait rappelé que « cet engagement impliquait de fait la réalisation préalable de l'engagement 26 selon lequel le groupe Canal+ devait fournir aux distributeurs les modalités de mise à disposition des chaînes, autrement dit fournir les conditions générales de distribution des chaînes dans des délais en permettant aux opérateurs tiers une intégration dans leur offre télévision à la date du 4 avril ».

La société France Télécom, dans sa saisine du ministre chargé de l’économie du 25 avril 2007, estime que le retard dans la mise à disposition des chaînes est une violation de l’engagement n°20 dans la mesure où le groupe Canal+ aurait mis la chaîne Sport+ à disposition de la plate-forme TPS le 1er février 2007 et intégré les chaînes TPS Star, Cinéstar, Cinéculte, Piwi et Télétoon dans sa nouvelle offre CanalSat, commercialisée le 21 mars 2007, alors que la société France Télécom n’aurait pu signer un contrat pour bénéficier de ces chaînes que le 23 juillet 2007. Cette dernière rappelle également que le groupe Canal+ n’a communiqué ni catalogue, ni conditions d’accès, ni grille de programmes des chaînes mises à disposition, ce qui constituerait en outre une violation de l’engagement n°26.

Le groupe Canal+ a notamment invoqué « les difficultés techniques et financières liées à la mise à disposition des chaînes, et le fait que seulement 3 mois se sont écoulés entre la réalisation de l'opération intervenue début janvier 2007 et la communication du premier cahier des charges »31.

La méconnaissance des obligations figurant aux engagements n° 20, 26 et 56 a pu avoir un effet sur la capacité de recrutement de nouveaux abonnés des distributeurs concurrents du groupe Canal+. En effet, au cours du premier semestre 2007, selon la société France Télécom, 90 000 abonnés ont migré des offres TPS vers des offres Canalsat sans qu’elle soit en mesure de leur proposer une offre alternative composée de chaînes dégroupées du groupe Canal+. Le Conseil estime que le groupe Canal+ disposait de la liberté commerciale de retarder le lancement de ses nouvelles offres de détail.

Le Conseil considère en conséquence que l’obligation de non-discrimination prévue à l’engagement n° 20 n’a pas été respectée. Ce manquement a créé un préjudice difficilement réversible aux distributeurs concurrents, alors même que le groupe Canal+ n’était pas contraint d’effectuer le lancement de sa nouvelle offre en mars 2007.

II.B.2.2 Le tarif de mise à disposition de la chaîne TPS Star

Le tarif de mise à disposition de la chaîne TPS Star a été obtenu par application de la méthode « retail minus ». Le groupe Canal+ a choisi un prix de détail de référence, celui de l’abonnement mensuel à TPS Star en TNT, et lui a appliqué une décote, correspondant aux coûts de distribution, qu’il a estimée à 30%.

Le tarif de mise à disposition des autres chaînes a été obtenu par application de la méthode « cost plus », c’est-à-dire en ajoutant une marge raisonnable au prix de revient. Dans la mesure où le Conseil n’a eu connaissance d’aucun grief relatif aux tarifs de mise à disposition de ces chaînes, le présent avis ne concerne que le tarif de mise à disposition de TPS Star.

L’engagement n°25 n’impose pas au groupe Canal+ une méthode de détermination des tarifs de mise à disposition des chaînes. Celui-ci avait donc toute liberté de choisir la méthode « retail minus ».

Le Conseil estime toutefois pertinent de choisir cette méthode lorsqu’elle est appliquée à un produit indispensable pour l’acteur soumis à une obligation de mise à disposition. C’est le cas du calcul du tarif de revente de l’abonnement téléphonique de France Télécom. En l’espèce, la méthode est appliquée à un produit, la chaîne TPS Star, qui n’est pas indispensable à l’activité du groupe Canal+ dans la mesure où il commercialise la chaîne premium Canal+. Celle-ci concentre l’essentiel des investissements du groupe Canal+ en matière de contenus et constitue son produit phare.

Le tarif de détail utilisé par la méthode « retail minus » risque en conséquence de ne pas constituer un prix de marché représentatif.

En outre, le Conseil note que le groupe Canal+ n’a pas choisi de recouper le tarif de gros obtenu selon la méthode « retail minus » par une analyse « cost plus » comme cela est parfois le cas. Cette combinaison permet d’assurer aux concurrents un espace économique suffisant et à l’opérateur puissant de couvrir ses coûts. En Grande-Bretagne, l’Ofcom a d’ailleurs choisi cette option, dans le cadre de la régulation des tarifs de gros des deux chaînes sport les plus attractives de Sky, Sky Sports 1 et Sky Sports 2.

a) Le choix du prix de détail de 18,90 euros TTC par mois

Le groupe Canal+ a choisi le prix de 18,90 € TTC par mois comme prix de détail de référence pour le calcul, par la méthode « retail minus », du prix de gros de la chaîne TPS Star et ne l’a pas révisé depuis.

Ce prix appelle des commentaires sur les points suivants :

- il semble peu représentatif du prix réel de commercialisation de TPS Star lors de la négociation des engagements ;

- il semble excessif au vu des offres comparables actuellement commercialisées ;

- il est resté constant en dépit de l’évolution importante du modèle économique de TPS Star.

La représentativité du prix de détail réel de TPS Star lors de la négociation des engagements

Le prix de 18,90 € TTC avait été fixé par la société TPS pour la commercialisation de la chaîne au mois de février 2006 en TNT payante.

Ce prix ne semble pas être représentatif du prix de détail réel auquel la chaîne TPS Star était commercialisée sur l’ensemble des canaux de distribution (ADSL, câble, satellite) lors de la négociation des engagements.

Premièrement, il est probable que le modèle économique de commercialisation de TPS Star en TNT diffère sensiblement des modèles appliqués sur les autres canaux de distribution. Les coûts moyens de transport en TNT (environ 3 millions d’euros par an au moment du lancement de la TNT) sont nettement plus élevés que ceux du transport par satellite (moins d’un million d’euros par an). Il n’est donc pas exclu que le prix mensuel de 18,90 € ait tenu compte de la charge spécifique à ce mode de distribution.

Deuxièmement, le prix de TPS Star en TNT correspondait alors à une offre très récente et rassemblant peu d’abonnés. TPS Star ne compte d’ailleurs en mars 2010 que […] abonnés TNT sur un total d’environ […] abonnés à cette chaîne (tous vecteurs).

Le choix du prix en TNT comme prix de référence exclut de plus la prise en compte de la commercialisation de TPS Star dans plusieurs bouquets lors de la négociation des engagements. Dans sa saisine du 4 juillet 2008, la DGCCRF constatait que la chaîne TPS Star était proposée seule au prix public de 11 € TTC par mois et que, dans le forfait « TPS Star Super Premium », la chaîne venait s’ajouter à celles du forfait « Déclic », lui-même commercialisé à 11 € TTC par mois, pour un total de 20 € TTC par mois. Si le groupe Canal+ souligne l’arrêt de la commercialisation de ces deux offres, le Conseil constate qu’en 2007, une différence de 9 euros a été maintenue entre les prix du forfait « TPS Mosaïc » (19,90 € TTC) et le forfait « TPS Grand Public » (28,90 € TTC).

S’il est établi que le prix de détail d’un bouquet ne résulte pas de l’addition des prix unitaires des différentes chaînes qui le composent, ce différentiel de 9 € constaté avant et après la fusion pourrait laisser penser que le prix de détail de référence de 18,90 € TTC par mois est excessif.

Il y a lieu de souligner que l’Ofcom, dans sa décision de régulation du marché de la télévision payante britannique, a écarté, pour les mêmes raisons, l’option qui consistait à choisir comme prix de référence des chaînes Sky Sports 1 et Sky Sports 2, pourtant disponibles depuis le mois de septembre 2009, leur prix de commercialisation à l’unité32.

Enfin, le groupe Canal+ justifie le choix de son prix de référence par le fait qu’il s’agissait à l’époque du seul prix public de référence de la chaîne TPS Star à l’unité. Le Conseil émet une réserve sur cet argument dans la mesure où l’Ofcom a utilisé une méthode permettant de déterminer un prix de détail de référence pour des chaînes seules à partir du prix de détail de bouquets dans lesquelles elles sont incluses.

Le caractère excessif du prix de 18,90 € TTC au regard des offres actuellement comparables

La pertinence du prix de référence doit être évaluée au regard d’offres comparables sur le marché de détail de la télévision payante.

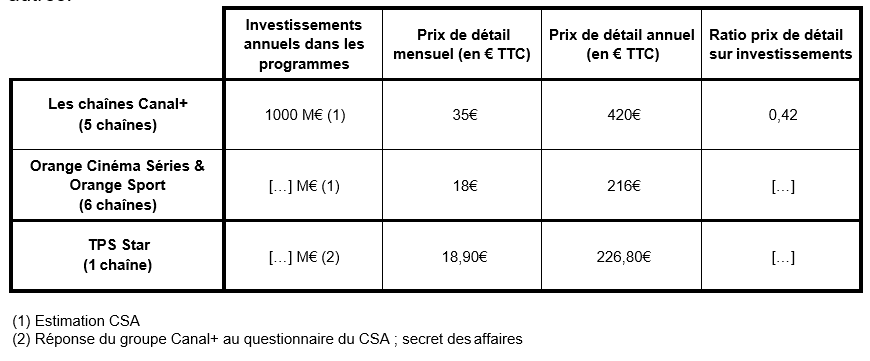

Une comparaison avec la chaîne premium Canal+ pourrait être pertinente, dans la mesure où la chaîne TPS Star doit être son substitut le plus proche afin de permettre aux distributeurs de commercialiser des bouquets intégrant une chaîne premium. Une comparaison avec la chaîne Orange Sport et les chaînes du bouquet Orange Cinéma Séries semble également pertinente. En effet, si les chaînes commercialisées par la société France Télécom ne semblent pas correspondre, prises individuellement, aux critères de définition d’une chaîne premium, la combinaison des offres Orange Cinéma Séries et Orange Sport permet de reconstituer artificiellement une troisième offre a priori comparable pour le consommateur à TPS Star et à la chaîne Canal+.

Le Conseil estime à cet égard que le rapport qualité/prix de la chaîne TPS Star est inférieur à celui de la chaîne Canal+ et à celui de l’ensemble constitué des chaînes éditées par la société France Télécom.

Ainsi, en 2009, les rapports entre les investissements dans les programmes et le prix de détail hors promotion des trois offres identifiées positionnent TPS Star loin derrière les deux autres.

Cet écart entre le prix de détail et les investissements dans les programmes est accentué par le fait qu’à l’inverse de TPS Star, les deux autres offres font l’objet de campagnes de promotion fréquentes et importantes33.

De surcroît, contrairement aux abonnés à la chaîne Canal+, la chaîne TPS Star n’offre aucune déclinaison et ne met pas à disposition de ses abonnés des innovations technologiques telles que la haute définition et la télévision de rattrapage.

L’absence de révision du prix au regard de l’évolution du modèle économique de TPS Star

Comme cela a été indiqué précédemment, les coûts de programme de la chaîne ont connu une baisse significative de 2007 à 2009. Le Conseil s’interroge en conséquence sur l’absence de modification du prix de détail de la chaîne.

b) La décote appliquée au prix de détail de référence

La méthode « retail minus » impose d’appliquer une décote au prix de détail de référence pour calculer le prix de gros. Cette décote doit intégrer, d’une part, les coûts de distribution supportés par l’opérateur puissant et, d’autre part, une marge de distribution raisonnable.

Les coûts de distribution sont constitués des coûts de gestion des abonnés, des coûts d’acquisition des abonnés, des coûts de communication, des coûts de personnel et de structure et des coûts techniques qui peuvent inclure les coûts de transmission.

D’après les éléments transmis par le groupe Canal+, la décote de 30% serait justifiée par le ratio des coûts de distribution au chiffre d’affaires, évalué à 24% en 2007. Le groupe Canal+ a identifié les coûts de distribution suivants : les coûts de gestion des abonnés et de leurs terminaux, les coûts de rétention des abonnés, le coût des départements de distribution, les coûts techniques qui incluent les coûts de diffusion, notamment par satellite, et les redevances ADSL. Le chiffre d’affaires retenu est celui qui est tiré des abonnements particuliers et professionnels (hors paiement à la séance).

L’évaluation de la décote effectuée par le groupe Canal+ appelle plusieurs remarques :

- ni les coûts d’acquisition des abonnés ni les coûts de communication ne semblent explicitement pris en compte dans le calcul du ratio ;

- la méthode tient compte des coûts du groupe Canal+ alors que le prix de détail de référence retenu a été fixé par la société TPS, dont la structure de coûts pouvait être singulièrement différente ;

- la méthode ne procède pas à une allocation des coûts entre les diverses offres du distributeur alors que la décote va être appliquée à un service bien précis, TPS Star, qui n’a pas d’équivalent dans les offres de ce distributeur (TPS Star est la seule chaîne premium sans déclinaison vendue à l’unité) ;

- la décote retenue par le groupe Canal+ ne semble tenir compte que des coûts de distribution, sans intégrer une marge raisonnable.

En outre, cette décote est considérablement moins élevée que celle calculée par l’Ofcom. La décote appliquée au tarif de détail de Sky Sports 1 est de 16,74 £34 par mois et par abonné, pour un prix de détail de référence supérieur à 27 £ par mois35, soit 60%. La décote appliquée à TPS Star est de 5,37 € pour un prix de détail de référence de 18,90 €.

Compte tenu de l’ensemble de ces éléments, le Conseil émet des réserves :

- sur le niveau de 18,90 € comme tarif de référence de TPS Star ;

- sur la méthode de calcul du tarif de gros retenue par le groupe Canal+ ;

- sur le caractère objectif de la décote de 30%.

Il appelle en conséquence l’attention de l’Autorité sur ces points qui peuvent avoir contribué à une distribution excessivement limitée de cette chaîne auprès des abonnés des distributeurs tiers. Comme indiqué précédemment, cette chaîne compte moins de […] abonnés par l’intermédiaire d’un distributeur concurrent du groupe Canal+36.

III - Analyse du Conseil sur l’évolution des engagements

III.A. Les perspectives d’évolution du marché de la télévision payante

Trois ans après la réalisation de l’opération, le groupe Canal+ dispose toujours d’une position prépondérante sur l’ensemble de la chaîne de valeur de la télévision payante : marchés amont, intermédiaire et aval.

Si sa part de marché a diminué sur le marché de la distribution avec le développement de la télévision par ADSL, elle reste en valeur et en nombre d’abonnements supérieure à 50%.

Sur les marchés intermédiaire et amont, la part de marché du groupe Canal+ a peu évolué depuis l’opération de concentration. Le groupe reste éditeur des chaînes payantes les plus attractives et le nombre d’entre elles qu’il distribue sur une base exclusive demeure élevé. Les exclusivités de distribution de chaînes indépendantes par le groupe se sont de surcroît étendues aux versions haute définition des chaînes déjà distribuées dans les offres CanalSat.

Le groupe France Télécom est le seul distributeur ADSL à avoir fait le choix de se positionner sur l’ensemble de la chaîne de valeur en étant actif dans la distribution de services audiovisuels, dans l’édition de chaînes (Orange Cinéma Séries, Orange Sport en particulier) et dans l’acquisition de contenus cinématographiques et sportifs. Ce groupe, qui dispose de capacités financières importantes, a investi plusieurs centaines de millions d’euros afin de mener cette stratégie d’entrée dans les contenus. S’il a pu acquérir en deux ans d’activité plus de 700 000 abonnés à ses offres payantes, sa stratégie de distribution, caractérisée par la mise à disposition des chaînes uniquement auprès des abonnés à une offre haut débit d’Orange, a suscité des réserves de la part du Conseil supérieur de l’audiovisuel sur le moyen terme.

Les distributeurs concurrents du groupe France Télécom n’ont pas fait le choix de cette stratégie. La société SFR, intégrée au groupe Vivendi, ne s’est pas positionnée sur le marché de l’édition de chaînes de télévision. La société Free a préféré se concentrer sur un rôle de transporteur d’offres audiovisuelles. Enfin, la société Numericable, qui bénéficie d’une situation particulière, ne se heurte pas, à l’heure actuelle, à des difficultés d’accès aux chaînes attractives.

Le groupe Canal+ reste, trois ans après l’opération de concentration, le principal acteur du marché de la télévision payante. Il finance l’essentiel du marché de l’édition de chaînes thématiques, contribue de manière prépondérante au financement du cinéma français et à la rémunération de la Ligue de football professionnel. Les fournisseurs d’accès à internet, s’ils ont pu entrer sur le marché de la distribution de télévision payante, ne contribuent toujours pas significativement au financement de l’amont de la chaîne de la valeur.

Il est peu probable que la situation concurrentielle du marché de la télévision payante évolue sensiblement à l’horizon 2012-2013. Le marché de la télévision payante demeure en effet caractérisé par des barrières à l’entrée élevées. En outre, la position du groupe Canal+ est difficile à remettre en cause par un concurrent, compte tenu de ses parts de marché, de son intégration verticale et des accords d’exclusivité de distribution de chaînes qu’il détient.

III.B. Proposition d’évolution des engagements

Les engagements ont été adoptés pour une durée limitée de six ans et de cinq ans pour les engagements qui concernent la vidéo à la demande et la mise à disposition de chaînes aux distributeurs tiers.

Le Conseil de la concurrence avait considéré plus prudent et plus efficace, pour garantir l’effectivité des remèdes mis en place, de ne pas spécifier la durée des engagements, tout en prévoyant des modalités de sortie des obligations en fonction de l’évolution du marché.

Le ministre chargé de l’économie a considéré que « la durée des engagements proposée fournit suffisamment de garanties pour permettre le rétablissement d’une concurrence effective ». Il semble toutefois peu probable, au regard de ce qui précède, qu’à l’expiration des engagements, le « rétablissement d’une concurrence effective » soit réel, et que la situation concurrentielle puisse justifier une levée de tout encadrement imposé au groupe Canal+.

Dans ces conditions, le Conseil estime qu’il est dès à présent indispensable de s’interroger sur l’efficacité des engagements, au-delà de leur application stricte. Ainsi, certains engagements pourraient être supprimés ; d’autres pourraient être maintenus en l’état, y compris au-delà de la date d’expiration des engagements actuels ; d’autres pourraient être modifiés, à la fois dans leur champ et dans leur durée.

III.B.1 L’accès aux droits

S’agissant des droits cinématographiques, le groupe Canal+ dispose d’une position significative durable sur chacun des marchés suivants : films américains récents, films français récents, droits VàD, marché des droits de films de catalogues.

En ce qui concerne les films américains récents, compte tenu de sa capacité d’achat, le groupe Canal+ semble en mesure, à l’occasion des futures mises en concurrence pour le renouvellement des contrats, d’augmenter les tarifs proposés aux détenteurs de droits, de proposer la signature de contrats de long terme ou de coupler la négociation. Ces pratiques pourraient avoir pour conséquence d’augmenter les barrières à l’entrée pour ses concurrents.

En ce qui concerne les films français récents, le groupe Canal+ dispose d’une puissance d’achat importante du fait du contrôle d’un nombre significatif de chaînes cinéma dont les obligations réglementaires imposent la diffusion de films français. Il importe néanmoins que le groupe Canal+ ne puisse pas signer de contrats de long terme avec des producteurs français, afin d’éviter de restreindre la capacité des éditeurs non adossés au groupe Canal+ d’acquérir des droits.

Malgré le développement des chaînes Orange Cinéma Séries, le groupe Canal+ constitue le principal acteur pour les préachats de films ce qui le place dans une position incontournable pour les producteurs. Le maintien d’obligations de non-discrimination entre producteurs semble demeurer nécessaire.

En ce qui concerne les droits sur la vidéo à la demande, le Conseil estime, conformément à l’analyse qui avait été effectuée au moment de la fusion et qui reste valable, que le marché est encore dans une phase de croissance et de structuration et qu’il doit continuer à se développer dans un contexte d’absence d’exclusivité. En conséquence, compte tenu de sa position significative sur le marché de l’acquisition de droits de diffusion, le Conseil estime souhaitable de maintenir, jusqu’à ce que les conditions de marché le justifient, une interdiction pour le groupe Canal+ d’acquérir des droits d’exploitation VàD exclusifs pour des films français récents, pour des films américains récents et pour les films de catalogue. Par ailleurs, de manière générale, le Conseil estime que le développement des exclusivités dans les catalogues de VàD serait préjudiciable à l’ensemble des acteurs.

En ce qui concerne les films de catalogue, les risques de pratiques anticoncurrentielles liées au contrôle de la société StudioCanal par le groupe Canal+ perdurent. Il convient en conséquence de maintenir les obligations correspondantes.

Compte tenu des risques d’atteinte durable à la concurrence sur les marchés concernés, il résulte de l’ensemble de ce qui précède que le Conseil estime souhaitable le maintien des engagements n°1 à 12 au-delà des échéances fixées dans la décision d’autorisation de la fusion. Plus spécifiquement, le Conseil juge utile de lever toute date d’échéance des engagements tout en permettant une révision régulière des engagements si les conditions de marché le justifient.

Sur le marché des droits relatifs aux séries américaines récentes, le groupe TF1 est le principal acteur du marché. Dans sa décision du 26 janvier 2010, relative à la prise de contrôle exclusif par le groupe TF1 de la société NT1 et de la société Monte-Carlo Participations, l’Autorité de la concurrence a estimé que « TF1 occupe une position très prééminente sur ce marché, avec une part d’achat de près de [40-50]% et un écart d’environ [15-25] points avec M6 et [25-35] points avec FTV. Ces achats s’inscrivent essentiellement dans les contrats-cadres (ou volume deals) conclus avec les studios américains »37. Dans la mesure où le groupe Canal+ ne dispose pas d’une position significative sur le marché, le Conseil juge qu’il n’y a pas lieu de maintenir l’engagement n°13 correspondant.

S’agissant des droits sportifs, le groupe Canal+, malgré l’entrée sur le marché de la société France Télécom, détient une position significative sur les marchés de l’accès aux droits sportifs sur lesquels la concurrence est essentiellement animée par les opérateurs de télévision payante. Le Conseil estime en conséquence nécessaire de maintenir les engagements n°14 à 17 jusqu’à ce que les conditions de marché évoluent.

III.B.2 Mise à disposition de chaînes

Le groupe Canal+ édite les seules chaînes premium disponibles sur le marché français de l’édition de chaînes, les chaînes Canal+ et TPS Star. Sur le marché des chaînes thématiques, il édite ou distribue en exclusivité les chaînes parmi les plus attractives des thématiques cinéma, sport et jeunesse.

Par ailleurs, les distributeurs concurrents du groupe Canal+, en particulier ADSL, cherchent à composer des bouquets de télévision payante afin de les proposer à leurs clients sur le marché aval de la distribution.

Dans ces conditions, le Conseil estime souhaitable, comme la quasi totalité des acteurs auditionnés, de maintenir les obligations déjà en vigueur en matière de mise à disposition de chaînes.

Cette analyse s’inscrit dans la ligne des préconisations de l’Autorité de la concurrence qui indique qu’ « il ne semble pas, dans le cas français, qu’il existe d’inconvénients sérieux à ce que la mise à disposition de chaînes sur le marché de gros par le distributeur dominant, dans le cadre des engagements qu’il a souscrits, soit pérennisée et étendue. Les avantages pour le développement de la concurrence seraient en revanche indéniables38 ».

Sur chaque marché sur lequel une ou plusieurs chaînes ont été dégroupées, le Conseil relève que la qualité des chaînes mise à disposition des distributeurs tiers a été dégradée lorsque le groupe Canal+ dispose, dans ses propres offres commerciales, de chaînes non dégroupées. Ainsi, la qualité des chaînes TPS Star et des trois chaînes cinéma mises à disposition a diminué entre 2006 et 200939 (voir plus haut). En revanche, la qualité des chaînes Piwi, Télétoon40 et Sport+41 est restée relativement stable.

Dans ces conditions, le Conseil s’interroge sur l’efficacité sur un plan économique d’un remède concurrentiel bâti sur la détention par un même groupe de deux chaînes premium (TPS Star et Canal+) positionnées sur un même marché, seule la chaîne détenant le moins d’abonnés étant dégroupée. Dès lors, la question se pose, d’une part, de la modification, voire de l’extension du périmètre des chaînes détenues par le groupe Canal+ et mises à disposition des distributeurs tiers et, d’autre part, de l’étendue des engagements destinés à maintenir leur qualité.

Concernant spécifiquement la chaîne TPS Star, le Conseil juge souhaitable d’entamer rapidement une évaluation des critères fixés afin de maintenir la qualité de la chaîne. Cette évaluation pourrait porter sur le rehaussement des critères quantitatifs déjà existants ainsi que sur l’imposition de nouveaux critères tels que le coût de grille et le taux de programmes inédits. Le Conseil relève en effet que la grille de cette chaîne ne comprend qu’une faible part de programmes inédits, ce qui rend plus difficile sa différenciation.

Le Conseil estime également nécessaire d’imposer la mise en œuvre d’attributs caractéristiques des chaînes premium, notamment une version haute définition et un service de télévision de rattrapage.

Enfin, une évaluation des critères fixés afin de maintenir la qualité des autres chaînes mises à disposition devrait également être effectuée.

S’agissant des conditions, notamment tarifaires, de mise à disposition de ces chaînes, le Conseil relève, au vu des réserves exprimées sur le tarif de gros élevé de la chaîne TPS Star, que la formulation des engagements pourrait être précisée. Il propose en conséquence à l’Autorité d’imposer une méthode de calcul des tarifs de gros et une obligation de communication préalable de ces tarifs aux pouvoirs publics afin de leur permettre, par décision motivée, de s’opposer à leur entrée en application. De telles évolutions apporteraient une plus grande sécurité juridique au groupe Canal+ et faciliteraient le contrôle de leur mise en œuvre.

S’agissant des obligations de mise à disposition des chaînes aux distributeurs de la TNT payante, le Conseil considère utile un maintien des engagements n°32 et 33 afin de permettre aux concurrents du groupe Canal+ de proposer dans des conditions satisfaisantes une offre de détail comportant l’ensemble des chaînes disponibles en hertzien terrestre. Compte tenu des délais constatés dans la mise à disposition de la chaîne Canal+ auprès de certains distributeurs, le Conseil propose à l’Autorité d’explorer l’imposition de publication d’un cahier des charges précis42.

En revanche, plusieurs engagements apparaissent caducs :

- les obligations de mise à disposition des chaînes des actionnaires minoritaires ne sont plus justifiées, compte tenu de la sortie des groupes TF1 et Métropole Télévision du capital de la société Canal+ France, et de l’expiration au […] des accords dits « Cérès » ;

- les engagements n° 30 et 31 relatifs au maintien et à la reconduction des contrats liants les sociétés Canal+ France et les câblo-opérateurs ont été exécutés. La société Numéricable n’a pas fait part au Conseil de son souhait de prolonger ces engagements.

III.B.3 Sur la reprise des chaînes indépendantes et des chaînes tierces

S’agissant des garanties de reprise, il y a lieu de maintenir le principe des quotas afin de garantir une diversité dans le plan de services proposé aux téléspectateurs, un accès des chaînes indépendantes à leurs clients et un niveau de financement satisfaisant pour ces opérateurs audiovisuels. Le Conseil souligne néanmoins la nécessité de veiller à augmenter sensiblement les quotas à la suite de la sortie de TF1 et M6 du capital de Canal+ France. Une telle approche apparaît d’autant plus opportune dans l’hypothèse où le groupe Lagardère se désengageait également du capital de Canal+ France. Afin d’adapter le taux figurant à l’engagement n° 38 i)43, à la situation résultant de la sortie des groupes TF1 et Métropole Télévision du capital de Canal+ France, le Conseil estime que le pourcentage de chaînes indépendantes distribuées dans les offres CanalSat devrait être supérieur à 40%, ce qui représente un maintien de l’obligation actuelle. Les deux autres seuils figurant à cet engagement devraient également être révisés en conséquence.

S’agissant des conditions de reprise des chaînes indépendantes et des chaînes tierces, compte tenu de la position significative occupée par le groupe Canal+ France sur les marchés de l’édition et de la distribution de chaînes payantes, le Conseil juge nécessaire un maintien des engagements n°40 à 46.

Il considère toutefois que ces engagements dépassent le strict cadre du contrôle des concentrations dans la mesure où ils peuvent avoir un impact sur l’ensemble du marché de la télévision payante. Ils doivent donc faire l’objet d’un suivi régulier du régulateur sectoriel et d’une adaptation rapide en fonction de l’évolution des conditions de marché.

Le Conseil rappelle à cet égard qu’il partage l’analyse du rapport de Mme Marie-Dominique Hagelsteen sur le caractère nécessaire d’une régulation ex ante du marché de gros de la distribution de télévision payante afin que s’y développe une concurrence effective.

En tout état de cause, si l’Autorité de la concurrence devait entamer une procédure visant à faire évoluer les engagements, le Conseil souhaiterait à nouveau pouvoir lui faire part de ses observations dans ce cadre.

IV - Conclusion

Le Conseil considère que les engagements relatifs à la diffusion de programmes sportifs sur TPS Star ne sont pas respectés. Il émet en outre des réserves sur le caractère objectif du niveau de 18,90 € choisi comme tarif de référence de TPS Star et de la décote de 30%. Il appelle en conséquence l’attention de l’Autorité sur ces points qui peuvent avoir contribué à une distribution excessivement limitée de cette chaîne auprès des abonnés des distributeurs tiers.

D’une manière générale, au regard de l’évolution de la qualité des films, de la qualité de la programmation sportive, du coût de grille de la chaîne, des investissements dans la production cinématographique européenne et d’expression originale française, et de l’absence d’innovations technologiques, le Conseil juge que la qualité globale de la chaîne TPS Star a diminué depuis la réalisation de l’opération de concentration.

Il en résulte que l’objectif visé par ces engagements n’est pas atteint de manière satisfaisante : si les chaînes thématiques mises à disposition comptent entre […] et […] abonnés, le nombre d’abonnés à la chaîne TPS Star par l’intermédiaire d’un distributeur ADSL ou TNT payante concurrent du groupe Canal+ est inférieur à […]. En outre, cette chaîne n’est pas reprise dans les offres d’Orange et n’est proposée aux abonnés SFR que depuis le premier trimestre 2010.

Pour cette même chaîne, le Conseil juge nécessaire d’entamer rapidement une évaluation des critères fixés afin de maintenir la qualité de la chaîne. Cette évaluation pourrait porter sur le rehaussement des critères quantitatifs déjà existants ainsi que sur l’imposition de nouveaux critères tels que le coût de grille et le taux de programmes inédits. Le Conseil relève en effet que la grille de cette chaîne ne présente qu’une faible part de programmes inédits, ce qui rend plus difficile sa différenciation. Il juge également nécessaire d’imposer la mise en œuvre d’attributs caractéristiques des chaînes premium, notamment une version haute définition et un service de télévision de rattrapage.

Le Conseil est aussi d’avis que l’obligation de non-discrimination dans la mise à disposition de l’ensemble des chaînes dégroupées, prévue à l’engagement n° 20, n’a pas été respectée au moment du lancement de l’offre « Nouveau CanalSat » en mars 2007. Ce manquement a créé un préjudice difficilement réversible aux distributeurs concurrents, alors même que le groupe Canal+ aurait pu différer le lancement de sa nouvelle offre.

Le Conseil formule plusieurs propositions relatives à l’évolution des engagements. Il estime que les obligations relatives à l’accès aux droits, à la mise à disposition des chaînes auprès des distributeurs tiers et à la reprise des chaînes indépendantes et des chaînes tierces doivent être maintenues au-delà de l’échéance des engagements actuels. En outre, certains engagements doivent être adaptés. Ainsi, le Conseil s’interroge sur l’efficacité, sur un plan économique, d’un remède concurrentiel bâti sur la détention par un même groupe de deux chaînes premium (TPS Star et Canal+) positionnées sur un même marché, seule la chaîne détenant le moins d’abonnés étant dégroupée. Dès lors, la question se pose, d’une part, de la modification, voire de l’extension, du périmètre des chaînes détenues par le groupe Canal+ et mises à disposition des distributeurs tiers et, d’autre part, de l’étendue des engagements destinés à maintenir leur qualité.

En tout état de cause, si l’Autorité de la concurrence devait entamer une procédure visant à faire évoluer les engagements, le Conseil souhaiterait à nouveau pouvoir lui faire part de ses observations dans ce cadre.

De nombreux engagements dépassent toutefois le strict cadre du contrôle des concentrations dans la mesure où ils peuvent avoir un impact sur l’ensemble du marché de la télévision payante. Elles doivent donc faire l’objet d’un suivi régulier du régulateur sectoriel et d’une adaptation rapide en fonction de l’évolution des conditions de marché. Le Conseil rappelle à cet égard qu’il partage l’analyse du rapport de Mme Marie-Dominique Hagelsteen sur le caractère nécessaire d’une régulation ex ante du marché de gros de la distribution de télévision payante afin que s’y développe une concurrence effective.

Annexe 1 : offre de programmes sportifs sur TPS Star (2005-2009)

S'agissant des droits de diffusion des rencontres des quatre principaux championnats européens de football hors Ligue 1, qui ont continué à être exploités sur TPS Star au cours des saisons 2006-2007 à 2009-2010, la réduction de l'attractivité des rencontres diffusées a commencé à l'été 2007 avec l'arrêt de la programmation de la Premier League anglaise. Ces rencontres ont basculé sur Canal+ Sport. La chaîne TPS Star a ainsi diffusé au cours de la saison 2007-2008 un nombre croissant de rencontres de Bundesliga et de Série A italienne, tandis que Canal+ Sport proposait les rencontres les plus attractives de la Premier League et de la Primera Division de la Liga espagnole.

A cet égard, à partir de février 2008, l'offre de Canal + Sport est devenue plus attractive du fait de la diffusion d’un programme intitulé Le Onze d'Europe qui propose chaque week-end des rencontres de championnats nationaux des onze clubs les plus prestigieux44. Si, dans les faits, les rencontres du Bayern Munich demeurent alors significativement diffusées par TPS Star, la couverture de la Série A italienne par cette chaîne à compter de février 2008 n’est pas centrée sur les plus grands clubs italiens.

Le Conseil observe que, depuis le mois de septembre 2009, la chaîne TPS Star propose des rencontres des deux championnats européens les plus attractifs, la Premier League anglaise et la Primera Division de la Liga espagnole. La chaîne TPS Star n’a néanmoins proposé qu’à quatre reprises des rencontres des clubs les plus prestigieux évoluant dans ces deux championnats, sur un total de 63 rencontres anglaises et espagnoles diffusées au cours de la saison 2009-201045.

Annexe 2 : Audiences de TPS Star

Annexe 3 : Evolution des recettes publicitaires des chaînes TPS Star et Canal+ (2005-2009)

Annexe 4 : Investissements publicitaires de TPS Star et Canal+ en 2008 et 2009

Annexe 5 : nombre d’abonnés à TPS Star

[…]

Source : réponse du groupe Canal+ au questionnaire du CSA du 7 mai 2010

Annexe 6 : Audience des chaînes Cinécinéma

Notes :

1 Le capital de la société Canal+ France était réparti entre le groupe Canal+ à hauteur de 65%, le groupe Lagardère à hauteur de 20%, le groupe TF1 à hauteur de 9,9% et le groupe M6 à hauteur de 5,1%.

2 Droits cinématographiques, droits relatifs aux séries américaines à succès et droits sportifs.

3 L’engagement n°2 dispose que les sociétés Vivendi Universal et Groupe Canal+ s’engagent à, « pour les contrats futurs, output deals et hors output deals, (nouveaux ou reconduits), ne pas acquérir de droits d’exploitation PPV ou VoD en exclusivité, ni exploiter de droits d’exploitation PPV ou VoD en exclusivité, ni retarder leur exploitation ».

L’engagement n°4 dispose que les sociétés Vivendi Universal et Groupe Canal+ s’engagent « lors de la négociation de contrats cadre ou « output deals », à ne pas exiger ou inciter à la vente couplée des droits suivants : droits d’exploitation PPV ; droits d’exploitation VoD ; droits de diffusion pour la télévision payante ; mandats de distribution ; droits de diffusion des séries américaines à succès ».

4 C2006-02 / Lettre du ministre de l’économie, des finances et de l’industrie du 30 août 2006 aux conseils de la société Vivendi Universal, relative à une concentration dans le secteur de la télévision payante, p. 7.

5 Arrêté du 9 juillet 2009 pris en application de l'article 30-7 du code de l'industrie cinématographique.

6 Avis du Conseil supérieur de l’audiovisuel du 15 janvier 2008 au Conseil de la concurrence portant sur la demande de mesures conservatoires de l’AFORST concernant les pratiques mises en œuvre par les sociétés France Télécom et France Télévisions.

7 Arrêté du 9 juillet 2009 pris en application de l'article 30-7 du code de l'industrie cinématographique.

8 Décision n° 10-DCC-11 du 26 janvier 2010 relative à la prise de contrôle exclusif par le groupe TF1 des sociétés NT1 et Monte-Carlo Participations (Groupe AB).

9 Voir par exemple la recommandation du 7 juin 2006 aux éditeurs de services de télévision relative à des pratiques publicitaires liées à la diffusion d'œuvres d'animation et de fiction à destination des mineurs.

10 Les engagements définissent un contrat cadre ou « output deal » comme un accord pluriannuel de préfinancement de films cinématographiques non préalablement identifiés à la signature de l’accord, portant sur l’acquisition de droits de diffusion pour la télévision payante ou de droits d’exploitation en paiement à la séance ou en VàD.

11 Avis n° 06-A-13 du 13 juillet 2006 relatif à l’acquisition des sociétés TPS et CanalSatellite par les sociétés Vivendi Universal et Groupe Canal+.

12 Avis n°06-A-13 du 13 juillet 2006.

13 Avis n°06-A-13 du 13 juillet 2006.

14 Engagement n°21.

15 Une chaîne de cinéma de première diffusion, est, d’après le décret n° 90-66 du 17 janvier 1990 modifié, « une chaîne de cinéma qui diffuse une ou plusieurs œuvres cinématographiques en première exclusivité télévisuelle hors paiement à la séance ou plus de dix œuvres cinématographiques en seconde exclusivité télévisuelle hors paiement à la séance, dans un délais inférieur à 36 mois après leur sortie en salles en France ».

16 TPS Star doit diffuser au moins « un match phare en exclusivité et en direct par semaine pendant la saison, au choix de la Nouvelle Entité, parmi les 5 premiers championnats européens selon l’indice UEFA publié au moment de la diffusion des matches objet du présent engagement ;

et un match phare en direct par semaine pendant la saison, au choix de la Nouvelle Entité, parmi :

- les 6 premiers championnats européens selon l’indice UEFA publié au moment de la diffusion des matches objet du présent engagement (actuellement Espagne, Angleterre, Italie, Allemagne, France, Portugal),

- les coupes européennes (Ligue des Champions et UEFA),

- les coupes nationales les plus attractives à compter des 8èmes de finale (English Cup, Copa del Rey, Coupe d’Italie, Coupe de France, Coupe de la Ligue) ».

17 Communiqué de presse du 5 janvier 2010 : « Guillaume Pivot, invité d’honneur des spécialistes Maghreb... ».

18 Selon un coefficient établi par l’UEFA.

19 Réponse du groupe Canal+ au questionnaire du Conseil du 7 mai 2010.

20 Rapport du mandataire n°2 – 30 novembre 2007, pt 76.

21 Décision n° 2007-471 du 17 juillet 2007 relative à un différend opposant les sociétés Voyage et CanalSatellite. 22 C2006-02 / Lettre du ministre de l’économie, des finances et de l’industrie du 30 août 2006, aux conseils de la société Vivendi Universal, relative à une concentration dans le secteur de la télévision payante, p.65.