CSA, 17 mars 2009

CONSEIL SUPÉRIEUR DE L'AUDIOVISUEL (DEVENU L'ARCOM)

Avis

sur une demande du Conseil de la concurrence portant sur les relations d’exclusivité entre activités d’opérateurs de communications électroniques et de distribution de contenus et de services

COMPOSITION DE LA JURIDICTION

Président :

M. Boyon

Vu la loi n° 86-1067 du 30 septembre 1986 modifiée relative à la liberté de communication ; Vu le code de commerce, notamment ses articles L.420-1, L.420-2 et R.463-9 ;

Vu la décision de la Commission européenne C(2007)/3443 du 18 juillet 2007 déclarant l’opération de concentration entre la société SFR et la société Télé 2 compatible avec le marché commun ;

Vu l’avis du Conseil supérieur de l’audiovisuel du 23 mai 2006 portant sur la prise de contrôle exclusif des sociétés TPS et CanalSatellite par Vivendi Universal et Groupe Canal+ ;

Vu l’avis n° 06-A-13 du 13 juillet 2006 du Conseil de la concurrence relatif à l’acquisition des sociétés TPS et CanalSatellite par Vivendi Universal et Groupe Canal+;

Vu la lettre C2006/02 du ministre de l’économie, des finances et de l’industrie du 30 août 2006 aux conseils de la société Vivendi Universal, relative à une concentration dans le secteur de la télévision payante ;

Vu la lettre C2007-181 du ministre de l’économie, de l’industrie et de l’emploi du 15 avril 2008 aux conseils de la société SFR, relative à une opération de concentration dans le secteur des télécommunications ;

Vu la décision n° 08-D-10 du Conseil de la concurre nce du 7 mai 2008 relative à des pratiques mises en œuvre par les sociétés France Télécom et France Télévisions dans le secteur de la télévision de rattrapage ;

Vu l’avis du Conseil supérieur de l’audiovisuel du 15 janvier 2008 portant sur la demande de mesures conservatoires de l’AFORST concernant les pratiques mises en œuvre par les sociétés France Télécom et France Télévisions ;

Vu la décision n° 08-MC-01 du Conseil de la concurr ence du 17 décembre 2008 relative à des pratiques mises en œuvre dans la distribution des iPhones ;

Vu l'arrêt n° 2008/23828 de la cour d'appel de Pari s du 4 février 2009 relatif à des pratiques mises en œuvre dans la distribution des iPhones ;

Vu la demande d’avis présentée par le ministre de l’économie, de l’industrie et de l’emploi au Conseil de la concurrence le 8 janvier 2008, sur le fondement de l’article L. 462-1 du code de commerce ;

Vu la demande d’avis présentée par le Conseil de la concurrence au Conseil supérieur de l’audiovisuel le 4 février 2009, sur le fondement de l’article 41-4 de la loi du 30 septembre 1986 ;

Après en avoir délibéré le 17 mars 2009, Emet l’avis suivant :

Introduction

Par courrier du 4 février 2009, le Conseil de la concurrence a communiqué au Conseil supérieur de l’audiovisuel une saisine du Ministère de l’économie, de l’industrie et de l’emploi du 8 janvier 2009, afin de recueillir ses observations.

La saisine porte « sur les relations d’exclusivité entre activités d’opérateurs de communications électroniques et de distribution de contenus et de services ». Elle relève que l’exclusivité dans la distribution des contenus et services, accordée à un opérateur de communications électroniques donné, introduit une rupture par rapport au modèle économique traditionnel du secteur des fournisseurs d’accès à internet (FAI), où les offres se concurrencent sur des critères de prix, de qualité technique ou de service après-vente, mais restent largement substituables en termes de contenus, dans la mesure où la plupart des contenus sont disponibles chez tous les fournisseurs d’accès.

Le ministère chargé de l’économie attire l’attention du Conseil de la concurrence sur les risques concurrentiels que l’exclusivité pourrait induire pour les opérateurs de communications électroniques concurrents : « les exclusivités acquises par certains [fournisseurs d’accès internet] sur des contenus très attractifs ne risqueraient-elles pas de capter la clientèle des autres opérateurs, au point de détériorer le fonctionnement de la concurrence sur le marché aval ? Cette concurrence ne risque-t-elle pas de pâtir des « effets de levier » entre secteurs ? ».

Dans ces circonstances, en accord avec la ministre de la culture et de la communication et la secrétaire d’Etat en charge du développement de l’économie numérique, et conformément au plan « France Numérique 2012 », publié le 20 octobre 2008, le ministère chargé de l’économie souhaite que l’analyse de l’Autorité de la concurrence porte sur la délimitation du ou des marchés pertinents et détermine si, et le cas échéant sous quelles conditions, les exclusivités peuvent induire des effets anticoncurrentiels, notamment dans le cas où elles conduiraient à renforcer la position d’un opérateur de communications électroniques dominant.

L’Autorité de la concurrence est enfin invitée à donner un avis sur les réponses qu’appellent les risques éventuels identifiés en termes de régulation : « est-il nécessaire, outre l’application du droit commun de la concurrence de prévoir à titre préventif des garde-fous réglementaires, tels qu’un droit d’accès à certains contenus, un encadrement des exclusivités par la limitation de leur durée ou de leur ampleur ? »

Dans le cadre du présent avis, le Conseil supérieur de l’audiovisuel considère qu’entre dans le champ de la télévision payante toute offre de télévision donnant lieu au paiement d’un abonnement de la part du téléspectateur.

Le Conseil rappelle qu’en matière de télévision payante, il fonde son action sur les objectifs que lui assigne la loi du 30 septembre 1986 relative à la liberté de communication. A ce titre, il lui appartient de veiller, en particulier, au pluralisme des éditeurs, au développement de la concurrence entre éditeurs et distributeurs de télévision et au développement de la création audiovisuelle et cinématographique européenne et nationale.

Le présent avis s’inscrit dans le prolongement de l’opération de fusion entre les sociétés TPS et Canal+, autorisée par le ministre chargé de l’économie le 30 août 2006. Ce rapprochement a donné lieu à l’avis du Conseil supérieur de l’audiovisuel le 23 mai 2006 et à l’avis n° 06-A-13 du Conseil d e la concurrence du 13 juillet 2006. Il s’inscrit également dans le prolongement, d’une part, de la décision n° 08-D-10 du Conseil de la concurrence du 7 mai 20 08 et de l’avis du Conseil supérieur de l’audiovisuel du 15 janvier 2008 relatifs à la télévision de rattrapage et, d’autre part, du dossier relatif aux clauses d’exclusivité contenues dans les contrats passés entre le groupe Canal+ et les chaînes thématiques qu’il distribue, qui a donné lieu à un avis non public du 4 septembre 2008 du Conseil.

I - Evolutions récentes du marché de la télévision payante

La télévision gratuite est notamment caractérisée par l’établissement d‘une relation commerciale entre l’éditeur et l'annonceur.

Dans le cas de la télévision payante, une relation commerciale s’établit entre le distributeur et l’abonné au service. Partant notamment de cette constatation, les autorités de la concurrence tant communautaire1 que nationale2 et le Conseil supérieur de l’audiovisuel3 retiennent que la télévision payante et la télévision gratuite constituent deux marchés distincts.

I.A. La multiplication des supports de la télévision numérique

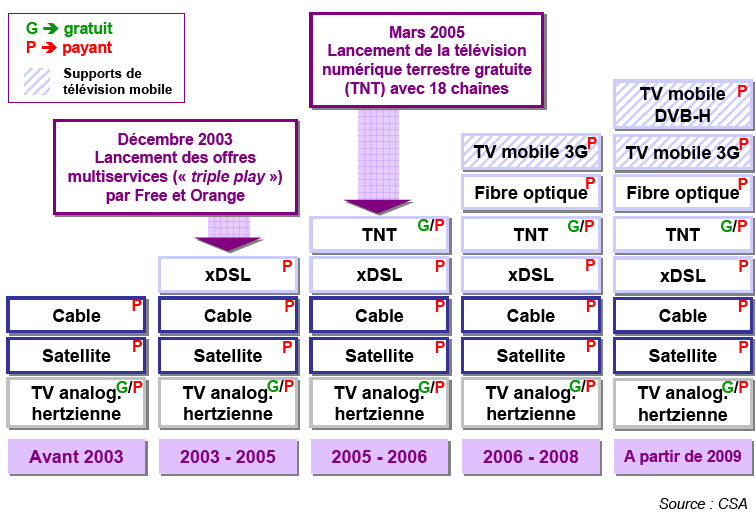

Depuis 2003, la distribution de la télévision payante a connu plusieurs évolutions majeures avec le lancement des premières offres de télévision par ADSL4 en décembre 2003, le lancement de la télévision numérique terrestre (TNT) gratuite en mars 2005 puis payante en mars 2006, et l’apparition des premières offres de télévision sur téléphone mobile. Un schéma retrace cette évolution en annexe 1.

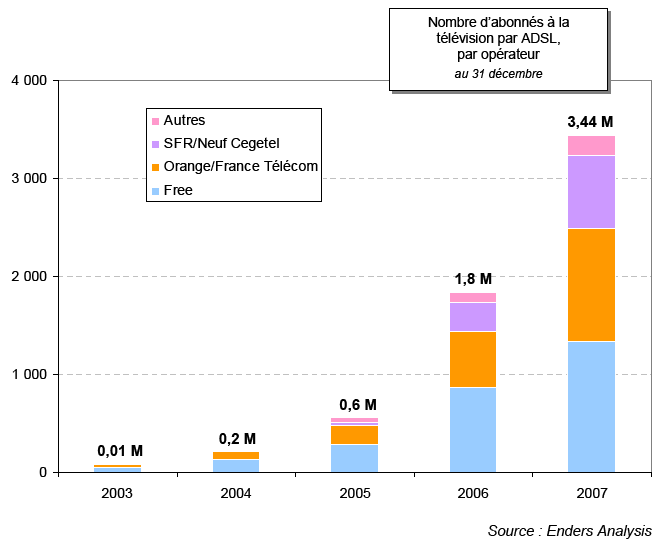

Parmi les nouvelles plates-formes de distribution de la télévision payante, l’essor a été particulièrement rapide en ce qui concerne les réseaux ADSL. Ils sont en effet très rapidement apparus comme un vecteur important de distribution de la télévision numérique, avec l’amélioration de la qualité du service et l’enrichissement des offres. Ainsi, le nombre d’abonnés à une offre comportant un service de télévision par ADSL aurait dépassé 5 millions au 31 décembre 2008. Un graphique présente l’évolution du nombre d’abonnés à la télévision par ADSL en annexe 2.

Le développement rapide des nouvelles plates-formes, en particulier de l’ADSL, a eu pour conséquence une multiplication du nombre des distributeurs de services qui, grâce au lancement de la télévision numérique terrestre, peuvent proposer une offre de base à leurs abonnés constituée a minima des dix-huit chaînes gratuites de la TNT. Les nouvelles chaînes gratuites sont proposées avec la qualité technique du numérique et intègrent des thématiques jusque là réservées au câble et au satellite : chaînes d’information, chaînes musicales, chaînes destinées à la jeunesse. Au-delà de cette offre de base, proposée au téléspectateur pour un tarif nominal de l’ordre de 30 €, ces acteurs ont manifesté, à des degrés divers, leur volonté d’entrer sur le marché en tant que distributeurs de télévision payante à part entière.

Le succès de la télévision par ADSL a également permis l’apparition et le développement de la consommation de télévision en mode non linéaire : vidéo à la demande (VàD) et télévision de rattrapage (TVR). Ces services innovants semblent pouvoir constituer un facteur de croissance important, y compris pour les distributeurs nouveaux entrants.

I.B. La réaction des acteurs traditionnels de la télévision payante et des autorités publiques

Les opérateurs ADSL ont proposé, dès 2005, des offres de télévision comportant au moins des chaînes qui ne font pas l’objet d’une rémunération de la part des distributeurs : chaînes gratuites de la TNT, chaînes thématiques financées par la publicité, chaînes publiques françaises et étrangères.

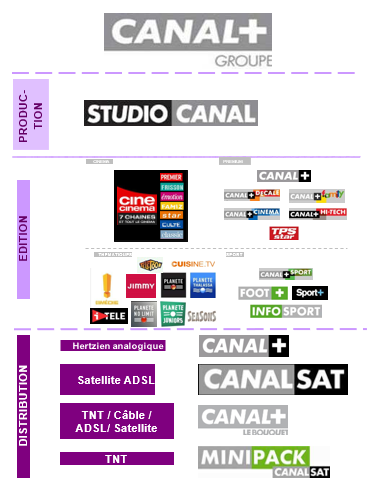

Dans ces conditions, le groupe Canal+ (GCP) s’est efforcé de renforcer le caractère distinctif de son offre face à celle des opérateurs ADSL en développant une offre recentrée sur des exclusivités aux niveaux de l’édition et de l’acquisition de droits, notamment pour des produits exceptionnels (compétitions prestigieuses de football) ou précédés d’une forte attente (films récents à succès et séries américaines populaires).

Afin de mener à bien cette différenciation, GCP a tout d’abord fusionné avec la société TPS en janvier 2007. Cette opération a donné lieu à la création de la société Canal+ France détenue à hauteur de 65% par le groupe Canal+, 20% par Lagardère, 9,9% par TF1 et 5,1% par le groupe M6.

A la suite de l’opération, le groupe Canal+ rassemble une part significative des contenus premium, notamment le cinéma de première exclusivité et le football, disponibles en France. Il est actif à tous les niveaux de la chaîne de valeur, comme l’illustre le schéma ci-dessous :

La décision du ministre chargé de l’économie du 30 août 2006 autorisant la fusion TPS-Canal+ a, de fait, confirmé la pratique de l’auto-distribution du bouquet premium du groupe Canal+, Canal+ le Bouquet et CanalSat.

Elle a toutefois prescrit la mise à disposition des distributeurs concurrents de chaînes éditées par le nouveau groupe : Ciné Cinéma Star, Culte et Classique, TPS Star, Sport+, Piwi et Télétoon. Cette liste a été complétée par la décision du ministre de l’économie, de l’industrie et de l’emploi du 18 avril 2008 autorisant la fusion entre les sociétés SFR et Neuf Cegetel, qui a imposé la mise à disposition des distributeurs tiers de deux chaînes supplémentaires : Ciné Cinéma Famiz et Jimmy.

Ces mesures apparaissent toutefois limitées. Elles ne concernent principalement que des chaînes appartenant préalablement à TPS et excluent les chaînes les plus attractives des différentes thématiques (Planète, Ciné Cinéma Premier...) éditées par le groupe Canal+. Elles ne concernent pas non plus les chaînes qui ne sont pas éditées par le groupe Canal+ mais qui sont distribuées en exclusivité dans les offres CanalSat (par exemple Canal J, Eurosport, Disney Channel…). La possibilité pour les distributeurs ADSL concurrents de lancer des bouquets propriétaires s’en est trouvée de fait limitée.

I.C. La réaction des opérateurs de réseaux de communications électroniques

Les offres télévisuelles des opérateurs ADSL sont organisées selon une trame commune : une offre de base composée d’une cinquantaine de chaînes disponibles gratuitement dès lors qu’une offre multiservices est souscrite, la possibilité de s’abonner en option à des chaînes à l’unité ou à des bouquets de chaînes, souvent étrangères, composés par les opérateurs eux mêmes. Tous proposent également un abonnement à CanalSat et à Canal+ le Bouquet5 ainsi qu’à des services de vidéo à la demande.

Dans le contexte de limitation de l’offre de contenus disponibles présenté précédemment, les fournisseurs d’accès à des réseaux de communications électroniques actifs sur le marché français ont eu recours à des stratégies différentes.

La société Free

La stratégie de la société Free repose notamment sur des accords avec le groupe Canal+ pour la distribution de CanalSat et de Canal+ Le Bouquet. L’opérateur a ainsi proposé, à l’été 2008, à ses nouveaux abonnés, dans la limite des 30 000 premiers, une offre d’accès à Canal+ Le Bouquet pour 1 € la première année. De la même manière, il avait proposé au printemps 2008 une offre d’accès à CanalSat pour 10 € par mois. Cette dernière offre ne revêt aucun caractère exclusif.

Le Conseil observe en conséquence que la société Free n’a à ce stade pas souhaité remonter la chaîne de valeur et se concentre sur son rôle de transporteur, en s’efforçant d’améliorer les marges perçues à cette occasion.

Elle propose par ailleurs à ses clients une offre d’accès à des contenus réalisés par des utilisateurs de Free, appelée « TV Perso ». Ce service ne semble toutefois pas constituer une offre d’accès à des contenus audiovisuels au sens de la loi du 30 septembre 1986.

La société SFR - Neuf Cegetel

La société Neuf Cegetel a tenté de surmonter les restrictions dues aux exclusivités en équipant ses abonnés de boîtiers ADSL disposant également d’une antenne TNT permettant d’offrir un bouquet propriétaire ADSL enrichi de chaînes payantes de la TNT. Concernant le contenu télévisuel à forte valeur ajoutée (premium), la société SFR se concentre, depuis le rapprochement SFR-Neuf Cegetel, sur le rôle de transporteur des offres CanalSat et Canal+ le Bouquet.

La société SFR édite par ailleurs un service appelé « SFR Musique » qui permet aux abonnés aux offres haut débit de SFR de télécharger légalement des morceaux de musique. Si cette offre revêt un caractère exclusif dans sa distribution en tant que service, les contenus musicaux qui y sont proposés sont toutefois disponibles sur des sites internet ou sur d’autres formats (CD), et ce pour tous les clients, qu’ils soient abonnés à SFR ou non.

La société Numericable

Le positionnement de la société Numericable est différent de celui des autres fournisseurs d’accès internet (FAI) à double titre.

D’une part, le câblo-opérateur dispose, pour des raisons historiques, d’un accès privilégié aux chaînes thématiques, y compris celles du groupe Canal+. Il est donc en mesure de jouer pleinement son rôle d’agrégateur et de distributeur de contenus. Alors que la stratégie des autres FAI vise à enrichir leur offre de communications électroniques par des offres de contenus audiovisuels, celle de Numericable consiste à enrichir ses offres de télévision par des offres de communications électroniques, tels que l’accès internet et la téléphonie illimitée.

D’autre part, Ma Chaîne Sport appartenant au même groupe que le câblo-opérateur, chaîne qui diffuse principalement les rencontres de la Ligue 2 de football, n’est pas proposée sur une base exclusive aux abonnés Numericable. Elle est mise à disposition des distributeurs tiers, sur une base commerciale, notamment dans les offres de CanalSat sur satellite, SFR, Darty Box et Bouygues Telecom en ADSL. Son budget est estimé à environ […] par an6.

La société Orange

Faute d’accéder à la distribution dégroupée des chaînes éditées ou distribuées en exclusivité par le groupe Canal+, la société Orange a choisi de remonter dans la chaîne de valeur en éditant en propre de nouvelles chaînes. Afin de nourrir la grille de ces chaînes, la société Orange est devenue un acteur du marché amont en acquérant des droits de diffusion.

A la suite de l’appel à candidatures de la Ligue de football professionnel (LFP) pour les rencontres de la Ligue 1 de football pour la période 2008-2012, Orange a remporté trois lots. En septembre 2007, la société Orange a lancé sa propre chaîne d’information sportive, Orange Sport Info (anciennement Orange Sports TV). Elle a également lancé, en août 2008, le service Orange Sport, anciennement dénommé Orange Foot, diffusant les droits acquis de la Ligue 1 de football. Puis, fin 2008, une offre premium Orange Cinéma Séries constituée de cinq chaînes a été proposée.

La stratégie de la société Orange apparaît cohérente avec la décision du ministre chargé de l’économie autorisant la fusion TPS-Canal+, qui incite les opérateurs ADSL à devenir de véritables acteurs du marché de la télévision payante en investissant sur les marchés intermédiaire et amont. Cette décision avait notamment indiqué qu’il est « possible d’identifier les contours d’offres alternatives futures. A titre d’illustration, une de ces offres pourrait, à terme et potentiellement, être composée de quelques chaînes à forte attractivité (premium, cinéma récent et/ou sport), VoD et PPV renforcée (formatée telle une offre de télévision payante, autour de thématiques), un bouquet varié de chaînes et une offre multi-play. La configuration de cette offre résulterait des avantages comparatifs détenus par les autres acteurs (opérateurs ADSL ou câblo-opérateurs), c’est-à-dire des offres triple play (ou quadruple play) et des services non linéaires (VoD) que ne détient pas la nouvelle entité ». Ce point a été relevé par la société Orange lors d’une audition au Conseil supérieur de l’audiovisuel.

De même, dans son avis n° 07-A-15 du 9 novembre 200 7, relatif à la commercialisation par les ligues professionnelles des droits d’exploitation audiovisuelle des compétitions ou manifestations sportives, le Conseil de la concurrence a considéré « que l’accès au client et l'existence d'une base d’abonnés constituent le principal obstacle à l’entrée sur le marché de l’acquisition des droits premium du football pour un opérateur désireux d’acquérir une part significative de ces droits. L’importance des sommes à engager au regard de l’étroitesse de la base d’abonnés sur laquelle le nouvel acquéreur doit amortir son acquisition, fragilité accrue par les contraintes de résiliation des contrats en cours, rend plus aléatoires les investissements nécessaires » 7.

Il a ajouté que « la société France Télécom, qui est le principal concurrent disposant actuellement des moyens financiers lui permettant d’être un acheteur actif des droits du championnat de Ligue 1, a déclaré en séance que l’allongement de la durée à quatre ans était une condition nécessaire à son entrée sur le marché, sans être cependant suffisante. Elle a exposé l’intérêt réel qu’elle portait à bénéficier d’une période plus longue pour amortir son investissement tout en liant celui-ci à une nouvelle configuration des lots qu’elle souhaite trouver dans le prochain appel d’offre de la Ligue et le recours à des critères de choix de candidats encourageant la concurrence des nouveaux acheteurs ».

Les chaînes éditées par Orange, à l’exception de la chaîne Orange Sport Info, sont proposées sur une base exclusive aux abonnés à une offre ADSL d’Orange. Il s’agit du seul cas d’exclusivité de distribution et de transport d’une chaîne dans le paysage audiovisuel français.

Cette stratégie est fortement contestée par le groupe Canal+, les distributeurs ADSL concurrents et Numericable, dans la mesure où elle prive leurs abonnés de certains contenus, contrairement aux offres CanalSat et Canal+ Le Bouquet disponibles auprès de tous les opérateurs. Tous ces acteurs souhaitent pouvoir proposer à leurs abonnés l’ensemble des chaînes éditées par Orange.

Dans la mesure où la société Orange est la seule à mettre en œuvre des relations d’exclusivité entre ses activités d’opérateurs de communications électroniques et de distribution de contenus et de services, les développements qui suivent seront illustrés par l’analyse des pratiques de cette société.

Il apparaît nécessaire, à ce stade, de préciser la nature des contenus d’Orange soumis à cette double exclusivité de distribution et de transport.

II - L’exemple de la société Orange en matière d’acquisition et d’édition de contenus

II.A. Les offres commerciales de la société Orange

En sus de l’offre décrite au point I.C, Orange propose depuis juillet 2008 à ses clients haut débit situés hors des zones éligibles à la télévision par ADSL (environ 50% de la population) une offre de télévision par satellite, qui complète son offre ADSL. La complémentarité entre l’ADSL et le satellite permet à Orange de porter à plus de 98% la proportion de la population pouvant accéder à ses offres télévisuelles.

La société propose une soixantaine de chaînes comprises dans son offre multiservices (dont Orange Sport Info) ainsi que 15 bouquets thématiques en option dont Canal+ Le Bouquet et CanalSat.

Les cinq chaînes cinéma8 sont commercialisées de manière indissociable au prix de 12 € par mois9, en option et en exclusivité dans le bouquet Orange Cinéma Séries. La chaîne Orange Sport est commercialisée pour un tarif de 6 € par mois en option et en exclusivité. Enfin, Orange propose plus de 3 500 vidéos en VàD (24/24 Vidéo).

La société Orange propose par ailleurs plusieurs offres de télévision disponibles sur les téléphones mobiles sur les réseaux 3G. L’offre de base comporte une vingtaine de chaînes (6 € par mois), qu’il est possible de compléter par une option « TV Max » incluant 60 chaînes (9€ par mois) et par le bouquet Orange Cinéma Séries ou le service Orange Sport, chacun étant commercialisé à 6 € par mois.

II.B. Les contenus sportifs

Structuration du marché de la vente de droits sportifs

Le marché de la vente de droits d’exploitation audiovisuelle sportifs est, en France, caractérisé par :

- une offre abondante : 267 disciplines relevant en France de fédérations délégataires, dont 136 « reconnues de haut niveau » ;

- une faible substituabilité des produits ;

- un prix généralement « fixé » par le vendeur à travers une procédure d'appel d'offres ;

- une seule fenêtre d'exposition pour les « lots phares » : les retransmissions en direct.

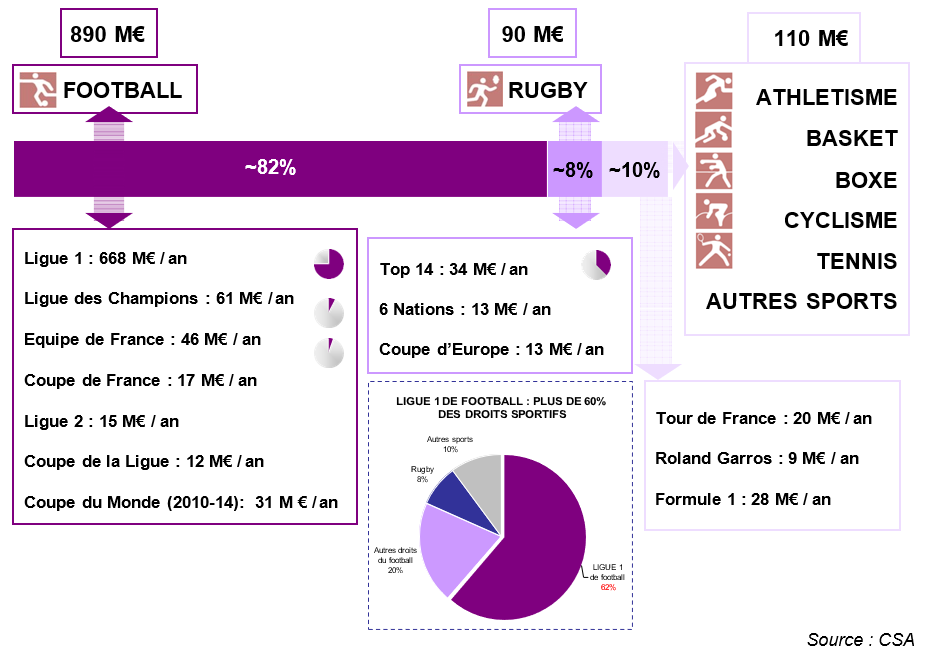

La taille de ce marché est estimée à 1,1 milliard d’euros en 2008, hors Jeux olympiques. Plus de 60% de ce marché est représenté par la commercialisation des droits d’exploitation de la Ligue 1 de football par la Ligue de football professionnel.

Les différents droits détenus au titre des contrats en cours, hors Jeux olympiques, peuvent être représentés de la manière suivante :

Les droits de la Ligue 1 de football

Conformément aux articles R. 333-1 et suivants du code du sport, l’appel d’offres relatif à la commercialisation des droits d'exploitation audiovisuelle de la Ligue 1 de football doit respecter plusieurs caractéristiques, notamment les suivantes :

- l’appel d’offres doit être ouvert à tous les distributeurs de services ;

- les droits doivent être proposés en lots distincts en tenant compte des caractéristiques des marchés sur lesquels ils sont proposés ;

- empêcher la constitution de lots trop importants qui ne pourraient être acquis que par les opérateurs les plus puissants ;

- empêcher que l’indépendance des lots ne soit qu’apparente et que le diffuseur soit conduit à acquérir des lots couplés ;

- le choix du soumissionnaire retenu doit être effectué sur la base de critères objectifs préalablement définis dans le règlement d’appel à candidatures ;

- les contrats ne peuvent être conclus que pour 4 ans ;

- la LFP doit rejeter les offres globales / couplées ainsi que celles assorties d’un complément de prix (décision du Conseil de la concurrence n° 03-M C-01).

A la suite d’un appel d’offres organisé en 2007, l’état des droits de la Ligue 1 pour les saisons 2008- 2012 est représenté dans le tableau ci-dessous :

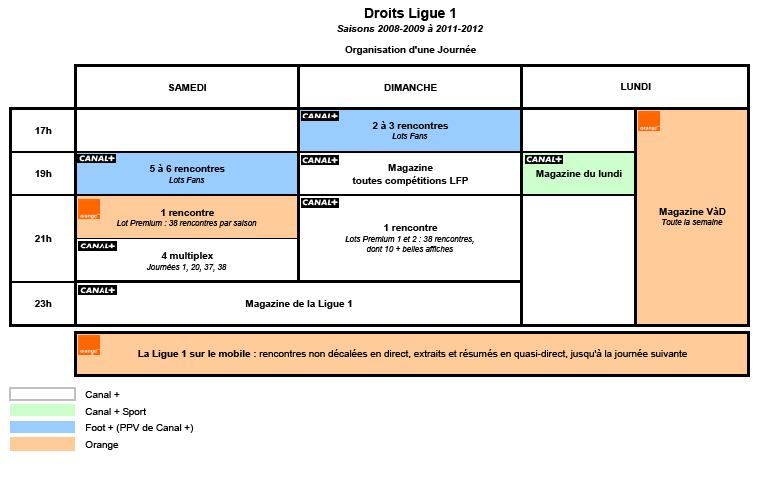

La définition des lots et la chronologie de la diffusion sur une semaine figurent en annexe 3.

Les droits acquis par Orange

Les droits acquis par la société Orange concernent essentiellement deux disciplines phares, le football et le rugby, et dans une moindre mesure le basketball et le handball.

En termes financiers, le montant total des droits acquis par Orange est en très grande partie constitué par les droits de la Ligue 1 de football, qui représentent un montant de 203 M€ par an pour les saisons 2008-2009 à 2011-2012 incluses. Le Conseil relève que l'investissement d'Orange dans les droits d'exploitation audiovisuelle de la Ligue 1 ne se limite pas aux coûts d'acquisition puisque la société doit verser environ 9 M€ par an de frais de production facturés à la LFP productrice des images.

En termes de contenus, le lot premium acquis par Orange correspond à une rencontre de la Ligue 1 de football décalée au samedi soir. Cette rencontre ne constitue jamais une des « dix plus belles affiches » de la saison puisque le lot correspondant a été acquis par le groupe Canal+. Une liste complète des rencontres diffusées par Orange figure en annexe 4.

Par ailleurs, Orange a postulé pour deux appels d’offres en cours:

- droits des compétitions organisées par la Confédération africaine de football. Il s’agit des droits média Europe / droits partenariats titre et droits mobile Afrique (deux appels d’offres distincts) relatifs aux principales compétitions africaines, dont la Coupe d'Afrique des nations ;

- droits du championnat d'Allemagne de la « Bundesliga 1 » (équivalent de la Ligue 1), pour la période 2009-2012.

Toutefois, la société Orange a annoncé attendre la décision de la cour d’appel relative à la chaîne Orange Sport avant de décider de maintenir ou non ses candidatures.

II.C. Les contenus cinématographiques

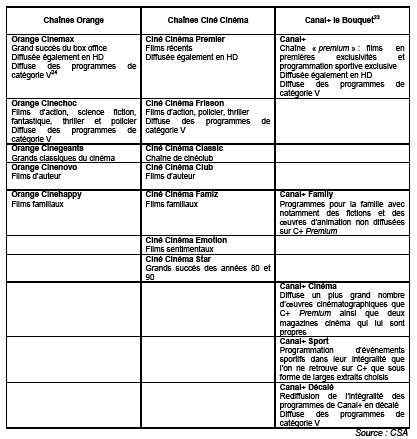

En plus de droits sportifs, la société Orange a acquis des droits cinématographiques afin de composer la grille des cinq chaînes cinéma10 de son groupement de services Orange Cinéma Séries, dont la programmation est, selon leur convention avec le Conseil supérieur de l’audiovisuel, « essentiellement constituée d’œuvres cinématographiques, [et] complétée par des séries télévisées, des documentaires et des magazines ». Quatre des cinq chaînes d’Orange Cinéma Séries sont des chaînes de premières diffusions11. Les programmes de ces cinq chaînes sont également accessibles à la demande dans le cadre d’une offre de télévision de rattrapage.

Quatre chaînes12 doivent, conformément à leur convention, consacrer plus de 20% de leur temps de programmation à des œuvres audiovisuelles. Ce sont les seules chaînes cinéma qui diffusent une part aussi significative d’œuvres audiovisuelles. En cela, le format de ces chaînes cinéma est original. Les autres chaînes cinéma existant en France soit combinent la diffusion de cinéma et de manifestations sportives (cas de Canal+), soit sont presque exclusivement consacrées au cinéma (comme les sept chaînes de CinéCinéma ou les trois chaînes éditées par le Groupe AB).

Description du positionnement éditorial par comparaison avec les offres existantes

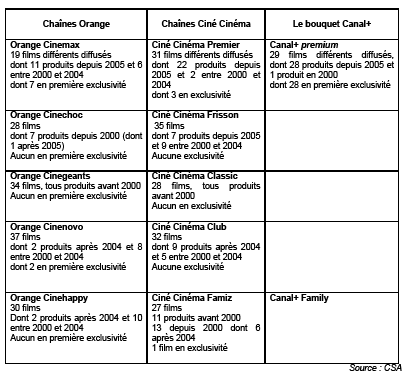

Le positionnement éditorial des cinq chaînes Orange Cinéma Séries est proche de celui des sept chaînes de CinéCinéma, qui, à l’exception de Ciné Cinéma Star et Ciné Cinéma Classic, constituent des chaînes de premières diffusions.

En revanche, leur format apparaît moins comparable à celui de la chaîne Canal+, chaîne premium, qui diffuse principalement des films en première exclusivité et bénéficie du statut de chaîne de « premières exclusivités »13.

A titre illustratif, une comparaison de la programmation sur une semaine type figure en annexe 5.

Droits détenus par la société Orange

Contrats avec les studios ou producteurs américains

Orange a conclu des accords pluriannuels d’achats de droits avec deux « majors » : Warner et MGM, deux contrats précédemment détenus par TPS et dont les droits arrivaient à échéance.

Le Conseil n’a pas eu accès à ces contrats. Il semblerait qu’ils concernent des droits exclusifs de diffusion télévisuelle en première et deuxième fenêtre de l’ensemble des nouveaux films de ces sociétés ainsi qu’un droit de tirage sur leurs catalogues.

Par ailleurs, depuis environ cinq ans, les séries télévisées américaines récentes sont apparues comme un nouveau type de contenu premium. Elles sont disponibles dans des conditions similaires à celles des films américains des « majors » par des contrats pluriannuels.

La société Orange a signé un contrat avec HBO Films, la plus prestigieuse société de production de séries américaines, souvent considérée comme l’une des plus créatives actuellement aux Etats-Unis. Le contrat avec HBO ne semble pas couvrir l’ensemble des productions de cette société, puisque certaines séries qu’elle produit sont actuellement diffusées sur la chaîne Canal+.

Certaines séries de HBO sont diffusées actuellement en premières exclusivités sur Orange Cinéma Séries (« True Blood », « John Adams », « In Treatment »), d’autres sont plus anciennes (saison 1 de « Six Feet Under », « Les Sopranos » …) et ont déjà fait l’objet de diffusions.

Contrats « cadres » avec les sociétés de production françaises :

Orange a signé des accords pluriannuels avec deux sociétés de production françaises :

- avec la société Gaumont, une des trois principales sociétés françaises de production (avec UGC et Pathé). Compte tenu des informations dont dispose le Conseil, les chaînes Orange Cinéma Séries pourraient disposer d’un droit de tirage sur des films du catalogue Gaumont, un catalogue français considéré comme le plus riche et le plus ancien. Gaumont a produit quatre films français en 200814 ;

- avec la société Fidélité Films, société de production indépendante, qui a produit en 2008 quatre films français. L’accord conclu avec Orange permettrait à Orange Cinéma Séries de préacheter de façon exclusive l’intégralité de sa production, dont « Le petit Nicolas » de Laurent Tirard et « De l’autre coté du lit » de Pascal Pouzadoux.

Par ailleurs, Orange a créé une société de production cinématographique, « Studio 37 », qui a pris des engagements de coproduction sur 24 longs métrages. Le montant de ces engagements varie selon les cas de quelques centaines de milliers d’euros à plusieurs millions d’euros. Les films coproduits appartiennent à tous les genres : comédies (« Les dents de la nuit », « Cyprien »), drames (« Welcome »), animation (« La nuit des enfants rois », « Lascars »)…

La liste complète des droits cinéma détenus par Orange figure en annexe 6.

En ce qui concerne les droits pour la diffusion en mode non linéaire, en 2008, Orange a mis à disposition de ses clients, en vidéo à la demande, 4 900 programmes par mois en moyenne. Orange détient par ailleurs les droits d’exploitation non-exclusifs VàD d’environ 9 000 programmes dont 3 000 films.

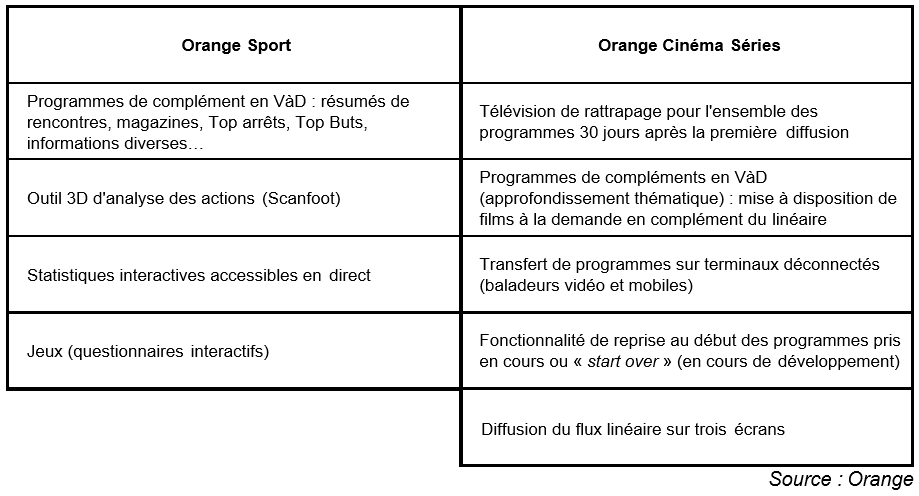

II.D. Les services innovants interactifs

La société Orange souligne qu’outre le flux linéaire audiovisuel, les services Orange Sport et Orange Cinéma Séries sont caractérisés par des services innovants interactifs.

Ces services sont décrits dans le tableau ci-dessous :

III - Délimitation des marchés concernés et parts de marché des acteurs

A ce stade, la question posée au Conseil est de déterminer dans quelle mesure les droits détenus par un FAI éditeur de ses propres chaînes et soumis à une double exclusivité de distribution et de transport sont susceptibles de constituer des pratiques anticoncurrentielles au regard des dispositions du code de commerce.

Il est donc nécessaire dans un premier temps de déterminer la position du FAI considéré sur chacun des marchés pertinents concernés par la saisine.

Les marchés de la télévision payante ont été délimités à plusieurs reprises par les autorités tant françaises que communautaires de la concurrence. La décision la plus récente est celle du ministre de l’économie, de l’industrie et de l’emploi du 18 avril 2008 autorisant le rapprochement entre les sociétés SFR et Neuf Cegetel.

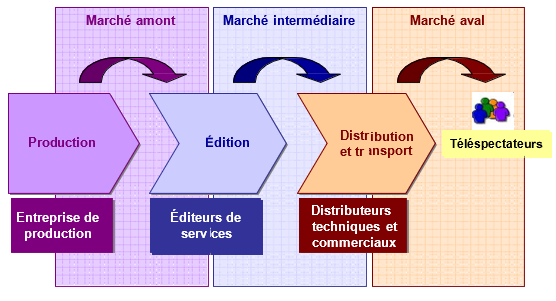

L’analyse des décisions de ces autorités montre que le secteur de la télévision payante se structure traditionnellement autour de trois principaux marchés :

- le marché amont sur lequel s’établissent les relations contractuelles entre les détenteurs de droits de diffusion et les éditeurs de programmes audiovisuels ;

- le marché intermédiaire sur lequel se rencontrent l’offre des éditeurs de programmes audiovisuels et la demande des distributeurs ;

- le marché aval sur lequel s’établissent les liens commerciaux entre les distributeurs et les abonnés.

Sur chacun de ces marchés, on peut distinguer le mode linéaire (défini par le droit communautaire comme « un service de médias audiovisuels fourni par un fournisseur de services de médias pour le visionnage simultané de programmes sur la base d’une grille de programmes »15) et le mode non linéaire (services de médias audiovisuels à la demande).

Ces marchés peuvent être représentés sous la forme du schéma ci-dessous.

Cependant, la distribution recouvre tantôt une prestation unique de transport du signal associée à l’activité de distribution commerciale des offres (c’est le cas de CanalSatellite ou des câblo- opérateurs), tantôt deux prestations distinctes : une prestation de distribution (agrégation de chaînes et relation directe avec l’abonné) et une prestation de transport assurée par un opérateur de télécommunications (c’est le cas de CanalSat sur ADSL).

Il convient dès lors d’examiner les parts de marché du FAI considéré sur les différents marchés, à savoir celui de l’acquisition des droits sportifs, celui de l’acquisition de droits cinématographiques, sur le marché intermédiaire, sur le marché aval de la distribution, et enfin sur le marché du haut débit et sur celui de la télévision mobile.

Cette démarche est illustrée par l’examen du cas d’Orange.

III.A. Marché amont de l’acquisition de droits sportifs

Il résulte de ce qui précède que la part des droits sportifs acquis par Orange s’élève à environ 210 M€ (y compris les droits mobiles) pour l’année 2008. Par ailleurs, la part des droits acquis par le groupe Canal+ dépasse 580 M€ pour la même année.

D’après les informations dont dispose le Conseil, les parts de marché sur le marché de l’acquisition de droits sportifs se répartissent de la manière suivante, dans la mesure où l’ensemble du marché représente, comme cela a été indiqué précédemment, environ 1,1 milliard d’euros :

La part de marché de la société Orange sur le marché de l’acquisition de droits sportifs apparaît en conséquence inférieure à 20% (droits mobiles compris). Dans la mesure où le groupe Canal+ détient sensiblement plus de 50% de ce marché, le Conseil considère que la société Orange ne dispose pas de position significative sur ce marché.

III.B. Marché amont de l’acquisition de droits cinématographiques

Sur le marché de l’acquisition de droits cinématographiques, le Conseil n’est pas en mesure de calculer des parts de marché de manière précise.

Toutefois, il constate que, parmi l’ensemble des droits des majors américaines « historiques », au nombre de sept (Sony/Columbia, MGM, Paramount, 20th Century Fox, Universal, Disney/Pixar, Warner), Orange n’a conclu des accords pluriannuels d’achats de droits qu’avec deux d’entre elles : Warner et MGM. Le groupe Canal+ détient des accords avec les cinq autres.

De même, Orange n’a conclu aucun accord avec les sociétés dites « mini-majors », c’est-à-dire les sociétés dont l’importance grandit sur le marché des droits comme Spyglass, New Regency, Metropolitan, Miramax et Weinstein & co.

Enfin, les contrats avec Gaumont et Fidélité films ne permettent pas à Orange de détenir une position significative sur l’acquisition de droits de diffusion de films français.

Le Conseil estime, au regard de ce qui précède, que la société Orange ne détient vraisemblablement pas de position significative sur le marché de l’acquisition de droits cinématographiques.

III.C. Marché intermédiaire

Selon une jurisprudence constante, les parts de marchés sur le marché intermédiaire s’apprécient essentiellement au regard de l’audience des chaînes actives sur ce marché et de leur budget de programmes.

L’audience des chaînes d’Orange n’est pas connue. Leur nombre d’abonnés, qui s’élève à 300 000 fin février 2009 ([…]), est en effet trop faible pour qu’une mesure d’audience puisse être effectuée. Ce nombre d’abonnés apparaît toutefois nettement inférieur, pour l’instant, à celui des chaînes des acteurs historiques de la télévision payante, comme le groupe Canal+ ou le Groupe AB.

En termes de budget de programmes, la société Orange indique investir de l’ordre de […] par an dans les contenus de l’ensemble de ses chaînes. Par ailleurs, d’après les publications du Conseil supérieur de l’audiovisuel, la taille du marché total de l’édition de télévision payante s’élève en France en 2008 à environ un milliard d’euros, hormis la chaîne Canal+, et environ 2,5 milliards d’euros en l’incluant.

La part de marché de la société Orange sur le marché de l’édition de chaînes est donc inférieure à 15%. En tout état de cause, la position d’Orange en matière d’édition de chaînes est sensiblement inférieure à celle de groupe Canal+.

III.D. Marché aval de la distribution

Les parts de marché sur le marché aval se mesurent à partir du nombre d’abonnés aux offres de télévision payante.

La société Orange revendique, fin 2008, environ 1,9 M de clients à la télévision par ADSL.

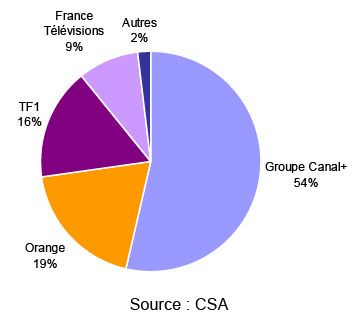

Sur un total de plus de 10 millions d’abonnés à la télévision payante en France, dont plus de la moitié à une offre du groupe Canal+, la part de marché de la société Orange apparaît inférieure à 20%.

La société Orange ne détient donc pas de position dominante sur le marché aval de la télévision payante.

III.E. Marché de l’accès haut débit

D’après les informations communiquées au Conseil, notamment lors des auditions conduites dans le cadre de la préparation du présent avis, la part de marché de la société Orange sur le marché de l’accès haut débit s’élèverait à environ 50%.

III.F. Marché amont de la télévision mobile

Le marché de la télévision sur mobile 3G, en l’absence du lancement de la télévision mobile personnelle, reste très limité. Les parts de marché seront donc vraisemblablement conduites à évoluer sensiblement.

D’après les informations dont dispose le Conseil, Orange compterait […] abonnés à un service de télévision payante sur téléphone mobile, SFR environ […] abonnés, Bouygues Télécom ne communiquant pas le nombre d’abonnés.

IV - L’analyse des pratiques : risques et enjeux liés à l’exclusivité

Dans sa décision n° 08-D-10 du 7 mai 2008 relative à la télévision de rattrapage, le Conseil de la concurrence a rappelé que « le droit de la concurrence ne prohibe pas en soi un accord d'exclusivité, même conclu entre opérateurs en position dominante. Le Conseil de la concurrence s'attache au cas par cas à évaluer l'impact sur le marché en tenant compte d'un certain nombre de critères (champ et durée de l'exclusivité, justifications techniques ou contreparties économiques de l'accord). ». Sur la télévision de rattrapage, le Conseil avait estimé que le champ de l'exclusivité était restreint et que sa durée était limitée (deux ans après son lancement effectif).

Dans sa décision n° 08-MC-01 du 17 décembre 2008 re lative à des pratiques mises en œuvre dans la distribution des iPhones, le Conseil de la concurrence a indiqué que « les exclusivités de distribution ou d’achat n’étaient pas anticoncurrentielles par elles-mêmes. Elles peuvent, par exemple, être nécessaires pour assurer la rentabilité d’une activité, en raison notamment de l’existence d’investissements spécifiques que l’entreprise n’engagerait pas si elle ne bénéficiait pas d’une exclusivité. Ainsi qu’il l’a souligné dans l’étude thématique publiée dans le rapport annuel pour l’année 2007, le Conseil procède donc au cas par cas : il est attentif aux circonstances concrètes de marché dans son analyse des accords d’exclusivité.

En pratique, l’effet d’éviction ou de verrouillage que peuvent comporter de telles clauses d’exclusivité dépend de nombreux facteurs, parmi lesquels le champ et la portée de l’exclusivité, la part de la demande liée, la durée ou la combinaison dans le temps des contrats, les conditions de résiliation et de renouvellement, la dispersion géographique et l’atomicité de la demande. Dans sa décision n° 08- D-10 en date du 7 mai 2008, le Conseil a ainsi relevé les principaux éléments à prendre en compte pour apprécier le caractère anticoncurrentiel de clauses d’exclusivité : « il convient […] de s’assurer que les clauses d’exclusivité n’instaurent pas, en droit ou en pratique, une barrière artificielle à l’entrée sur le marché en appréciant l’ensemble de leurs éléments constitutifs : le champ d’application, la durée, l’existence d’une justification technique à l’exclusivité, et la contrepartie économique obtenue par le client » ».

Dans l'arrêt n° 2008/23828 du 4 février 2009 relati f à des pratiques d’exclusivité mises en œuvre dans la distribution des iPhones, la cour d’appel de Paris a confirmé les arguments retenus par le Conseil de la concurrence dans sa décision du 17 décembre 2008 dans son appréciation de l’atteinte à la concurrence. La cour a relevé que « l’exclusivité ainsi consentie à Orange, dont la durée exceptionnelle a été soulignée par l’ARCEP dans son avis (5 ans pour tous les produits de la gamme au lieu de, habituellement, 3 à 6 mois et pour un terminal donné), jointe à l’attractivité particulière du terminal, qui a vocation à bénéficier de l’effet de levier résultant de la position largement prééminente de Apple, grâce à l’iPod, sur le marché des baladeurs numériques - 48% environ de part de marché en France en 2007 […], loin devant les concurrents dont les parts respectives n’excèdent pas 10% - et sur le marché du téléchargement payant de musique en ligne, proportionnel au parc d’iPods, étant encore souligné que les iPhones sont actuellement commercialisés par Orange à un prix inférieur à celui des iPods de capacité égale, est de nature à conférer à cet opérateur un avantage concurrentiel majeur » ».

Dans cet arrêt, la cour a également rappelé que « c’est à bon escient en outre que le Conseil a retenu le risque de cloisonnement du marché qui pourrait résulter des effets cumulatifs de tels partenariats, en particulier si d’autres opérateurs choisissaient, en riposte, de se faire concéder des exclusivités similaires […] ».

Une des problématiques soulevées par la saisine est de déterminer dans quelle mesure cette position peut, par effet de levier, être sensiblement modifiée par l’entrée de FAI sur le marché de la télévision payante et la distribution de contenus sur une base exclusive.

IV.A. Motivations pouvant conduire un FAI à pratiquer une distribution exclusive des contenus qu’il édite

Plusieurs raisons peuvent être avancées pour expliquer le recours à une distribution exclusive de telles chaînes.

La distribution exclusive des offres premium permettrait en effet :

- sur le plan commercial, d’installer les nouvelles offres, et d’établir la marque du FAI comme marque forte dans les contenus ;

- d’assurer la qualité de service, notamment celle des services à la demande et des services interactifs utilisant les capacités techniques du réseau du FAI ;

- dans le cas d’une chaîne cinéma, de répondre aux exigences des ayants droit concernant la sécurisation des contenus et l’identification des abonnés.

S’agissant de la société Orange, en sus des arguments exposés ci-dessus, celle-ci estime que la mise à disposition de ses services auprès de distributeurs tiers lui serait préjudiciable économiquement. En effet, elle ne souhaite pas à ce stade mettre à disposition de tiers des contenus encore en cours de développement, ce qui pourrait nuire à son image et par conséquent à l’attractivité, à plus long terme, de ses chaînes.

Orange met également en avant la complexité technique à distribuer l’offre avec l’ensemble de ses composantes, notamment celles qui permettent l’interactivité, avec une qualité de service satisfaisante, et estime que ses concurrents ne fourniraient vraisemblablement pas la même qualité technique ni la même qualité de service s’ils étaient conduits à distribuer ses chaînes.

Cet argument technique doit être nuancé dans la mesure où, dans les zones non éligibles à la télévision par ADSL le flux linéaire est diffusé séparément des services interactifs innovants. Il n’y aurait donc pas de difficulté technique à ce que ce flux soit mis à disposition des distributeurs concurrents.

IV.B. Les effets positifs de l’entrée d’un nouvel acteur sur les marchés amont

L’arrivée d’un nouvel acteur sur le marché amont de la production et de l’acquisition de droits audiovisuels permet, d’une part, d’accroître la concurrence sur ce marché et ainsi de mieux rémunérer à terme les contenus en augmentant le nombre d’acheteurs potentiels et, d’autre part, d’accroître les revenus de la filière résultant de la réglementation relative aux obligations de production audiovisuelle et cinématographique.

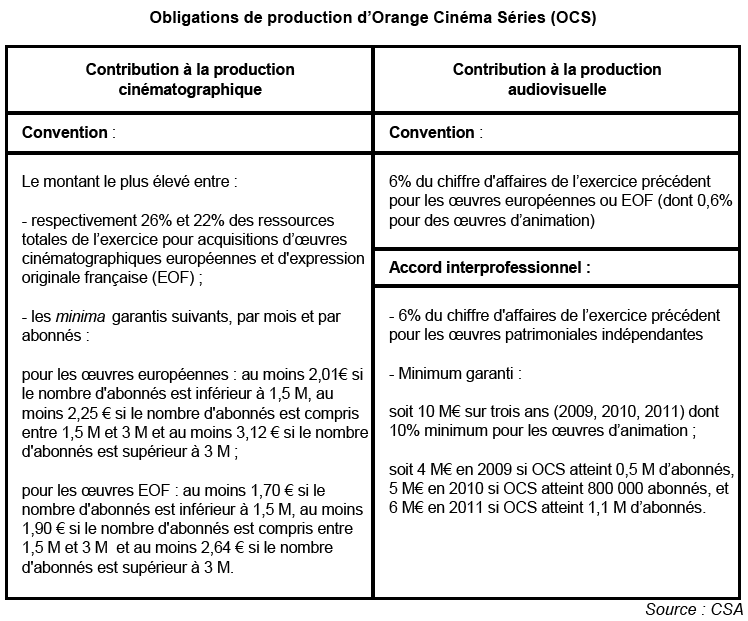

En ce qui concerne ce deuxième type de revenus, l’exemple d’Orange Cinéma Séries (OCS), qui relève de cette règlementation, est éclairant, car la chaîne a pris des engagements précis tant dans les conventions conclues avec le Conseil16 qu’auprès des organisations professionnelles17.

Ainsi :

- pour ce qui concerne les œuvres cinématographiques, les minima garantis retenus, identiques à ceux du service TPS Star, sont supérieurs à ceux du groupement de services CinéCinéma, c’est- à-dire 1 € par mois et par abonné pour les œuvres européennes et 0,85 € pour les œuvres d’expression originale français (EOF), et tendent vers ceux de Canal+ qui s’élèvent à 3,12 € et 2,64 € si nombre d’abonnés est supérieur à trois millions ;

- pour ce qui concerne les œuvres audiovisuelles, la définition de l’œuvre prise en compte dans les 6% n’intègre que les œuvres patrimoniales18 et indépendantes, et les engagements sur des minima d’investissements sont supérieurs aux obligations légales.

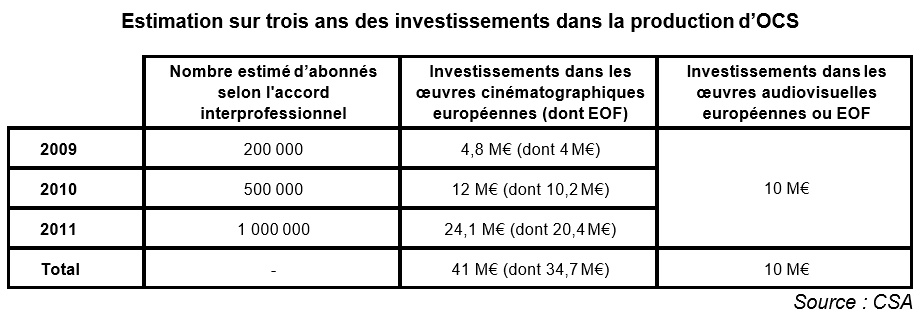

Pour l’année 2009, en estimant que le nombre d’abonnés s’établisse en fin d’année à 200 000, Orange Cinéma Séries devra investir 4,8 M€ dans des œuvres cinématographiques européennes, dont 4 M€ pour des œuvres EOF. Pour ce qui concerne les investissements dans des œuvres audiovisuelles, Orange Cinéma Séries n’aura aucune obligation conventionnelle compte tenu du très faible chiffre d’affaires du groupement de chaînes en 2008. En revanche, selon les termes des accords interprofessionnels, une partie des 10 M€ garantis sur trois ans devra être investie dans la production d’œuvres audiovisuelles EOF et européennes, sans qu’aucun engagement précis n’ait été pris par l’opérateur sur la proportion exacte de cette somme devant être mobilisée en 2009.

En partant de l’hypothèse contenue dans les accords professionnels, selon lequel « le plan d’affaires d’OCS est fondé sur une prévision de croissance permettant d’atteindre un million d’abonné en 2012 »19, les investissements contraints d’Orange Cinéma Séries dans les contenus audiovisuels et cinématographiques, sur trois ans, seraient les suivants :

A titre de comparaison, les investissements en 2007 dans les œuvres européennes de Canal+ et de CinéCinéma ont été respectivement de 198 M€ (pour 4,2 millions d’abonnés) et de 37 M€ (pour 2,2 millions d’abonnés).

IV.C. L’exclusivité de distribution d’une chaîne éditée par un FAI au profit des abonnés à son offre multiservices est-elle constitutive d’une pratique anti- concurrentielle ?

IV.C.1 La mise en évidence d’une éventuelle vente liée

Aux termes de l’article L. 420-2 du code de commerce : « est prohibée, dès lors qu'elle est susceptible d'affecter le fonctionnement ou la structure de la concurrence, l'exploitation abusive par une entreprise ou un groupe d'entreprises de l'état de dépendance économique dans lequel se trouve à son égard une entreprise cliente ou fournisseur. Ces abus peuvent notamment consister en refus de vente, en ventes liées ou pratiques discriminatoires visées à l'article L. 442-6 ».

Afin de mettre en évidence une éventuelle vente liée constitutive d’abus, la jurisprudence communautaire a établi quatre critères20 :

- les produits liés doivent être distincts ;

- l’entreprise détient une position dominante sur le « produit liant » ;

- le consommateur ne peut obtenir le produit liant sans le produit lié ;

- la pratique restreint la concurrence.

Dans l’arrêt Microsoft du 17 septembre 2007, le tribunal de première instance des Communautés européennes a ajouté que, si ces quatre conditions sont réunies, l’entreprise conserve la possibilité d’écarter l’application de l’article 82 TCE par une justification. Le Conseil de la concurrence a également rappelé, dans sa décision n° 05-D-13 du 1 8 mars 2005 relative aux pratiques mises en œuvre par le groupe Canal + dans le secteur de la télévision à péage, que l’existence d’un couplage ne conduit pas par lui-même à la constitution d’un abus. Il faut prouver les effets anticoncurrentiels du couplage. En l’espèce, le « produit liant » correspond aux offres télévisuelles éditées par le FAI concerné et le « produit lié » correspond à ses offres multiservices.

Dans le cas d’Orange, comme il est indiqué dans la partie III du présent avis, la société Orange ne dispose d’une position dominante sur aucun marché de la télévision payante.

IV.C.2 La mise en évidence d’un éventuel effet de levier entre le marché du haut débit et de la télévision payante

A titre liminaire, le Conseil observe que la pratique de l’exclusivité est susceptible de modifier l’attractivité des offres multiservices des FAI et par voie de conséquence d’entraîner des distorsions de concurrence entre opérateurs de communications électroniques sur ce marché. Ces distorsions de concurrence peuvent se manifester de plusieurs manières :

- augmentation des barrières à l’entrée sur le marché des offres multiservices : afin de proposer sur le marché de détail des offres substituables à celles du FAI qui a acquis des contenus, les FAI concurrents devraient également acquérir des contenus attractifs, augmentant d’autant la barrière d’entrée sur ce marché, ou les investissements nécessaires pour y demeurer ;

- augmenter le taux de résiliation chez les concurrents dont certains clients rechercheraient les contenus premium édités par le FAI qui a acquis des contenus en exclusivité ;

- rendre captive la clientèle du FAI qui a acquis des contenus en exclusivité. Elle aurait en effet pu se familiariser avec les nouveaux contenus proposés et ne serait plus en mesure de quitter l’opérateur sachant que les fournisseurs d’accès concurrents ne proposent pas ces contenus.

Cette analyse doit être menée de manière fine en fonction du cas concret du FAI sur lequel les autorités auraient à se prononcer. Si l’on examine le seul exemple disponible à ce jour, à savoir Orange, il convient d’analyser les effets constatés à la date du présent avis.

Lors d’auditions devant le Conseil, les sociétés Free et SFR n’ont pas apporté d’éléments mettant en évidence un taux de résiliation plus important sur leurs bases d’abonnés depuis le lancement des chaînes d’Orange. En outre, d’après les chiffres publiés par SFR pour le quatrième trimestre 2008, l’opérateur aurait acquis environ 150 000 abonnés, ce qui représente une part de marché en flux de l’ordre de 28%, supérieure à sa part de marché en stock d’environ 25%.

Le Conseil relève qu’un éventuel effet de levier doit se mesurer notamment au regard de l’attractivité des contenus liés. En effet, comme l’a indiqué le Conseil de la concurrence dans sa décision du 17 décembre 2008, « l’effet d’éviction ou de verrouillage que peuvent comporter de telles clauses d’exclusivité dépend de nombreux facteurs, parmi lesquels le champ et la portée de l’exclusivité, la part de la demande liée ».

Le Conseil supérieur de l’audiovisuel constate que la chaîne Orange Sport ne diffuse qu’une rencontre sur dix par journée de Ligue 1 et les chaînes Orange Cinéma Séries une partie seulement des droits de Warner et de HBO. La rencontre de Ligue 1 est en outre disponible pour les abonnés aux offres du groupe Canal+ une heure trente après sa diffusion. Il apparaît en conséquence difficile au Conseil d’établir dans le cas d’Orange, à la date du présent avis, un éventuel caractère indispensable au contenu soumis à l’exclusivité de distribution et de transport.

IV.C.3 Le niveau élevé des montants investis est-il anti-concurrentiel ?

La société Orange a acquis les droits de diffusion de la Ligue 1 de football pour un montant de 135 M€ (hors droits mobiles et VàD). Si ces droits devaient être amortis sur les abonnés à l’offre Orange Sport, commercialisée pour un montant de 6 € TTC par mois, soit environ 60 € HT par an, il serait nécessaire à Orange de disposer de près de 2,5 millions21 d’abonnés à cette offre pour couvrir les coûts annuels de l’acquisition de droits.

Ces pratiques de prix bas et de subventions croisées pourraient en conséquence être constitutives de pratiques anticoncurrentielles.

Toutefois, la pratique de prix bas est mise en œuvre sur le marché aval de la télévision payante sur lequel la société Orange ne dispose pas de position dominante. Cette pratique viserait donc davantage à gagner des parts sur ce marché qu’à en évincer ses concurrents. En conséquence, elle ne semblerait pas relever d’une pratique anti-concurrentielle.

IV.D. La durée des exclusivités et l’intérêt des téléspectateurs

En ce qui concerne la durée des accords d’exclusivité, la jurisprudence tant nationale que communautaire admet le principe des droits exclusifs sous réserve qu’ils soient octroyés pour une période assez courte, qui n’excède pas en toute hypothèse la durée nécessaire à l’amortissement des investissements réalisés par l’acquéreur.

Le Conseil de la concurrence rappelle en ce sens, dans l’avis n° 07-A-07, que « la durée d’exclusivité (…) est toujours fonction de la durée nécessaire pour amortir l’investissement réalisé par l’entreprise »22. Dans le même avis, il a précisé qu’une durée de trois ans était satisfaisante en l’espèce et qu’elle ne fermait pas le marché pour une période trop longue tout en laissant à l’acheteur le temps nécessaire pour amortir ses investissements.

Toutefois, en considération du fait « qu’il n’existe pas de précédent ayant démontré que des droits audiovisuels sportifs à fort contenu d’attractivité cédés pour une durée de quatre ans ont provoqué de graves dysfonctionnements concurrentiels des marchés concernés », le Conseil de la concurrence indiquait dans l’avis n° 07-A-15 qu’il n’avait pas « d’objection décisive à l’allongement à quatre ans de la durée des contrats exclusifs relatifs aux droits cédés par la LFP ».

Dans ses avis n° 07-A-07 et n° 07-A-15, le Conseil de la concurrence a indiqué que la durée maximale de trois ans était motivée par la volonté d’éviter que ces droits ne soient monopolisés par l’acheteur pendant une trop longue période, ce qui aurait risqué d’entraîner la disparition d’opérateurs concurrents, trop longtemps privés de l’accès à des contenus jugés essentiels par leurs abonnés.

Dans ces conditions et au regard des investissements réalisés par Orange, il semble, compte tenu des éléments exposés plus haut, qu’une période d’exclusivité limitée dans le temps pourrait ne pas apparaître disproportionnée. Une durée trop longue pourrait toutefois priver les téléspectateurs des contenus attractifs et compartimenter à l’excès le marché de manière pérenne.

V - Conclusion générale

Le Conseil estime que la mise en œuvre de relations d’exclusivité entre activités d’opérateurs de communications électroniques et de distribution de contenus et de services peut ne pas sembler, en première analyse, répondre à l’intérêt des téléspectateurs à court terme dans la mesure où elle prive une partie d’entre eux de certains contenus.

Toutefois, ce mode d’exclusivité, dès lors qu’il est pratiqué pour une période limitée, peut permettre à des opérateurs de communications électroniques d’entrer sur les marchés de l’acquisition de droits sportifs ou cinématographiques et sur celui de l’édition de chaînes de télévision. Ces acteurs peuvent contribuer à dynamiser ces marchés en concurrençant les opérateurs traditionnels de la télévision payante. Il peut en résulter, d’une part, une meilleure rémunération de l’amont de la chaîne de valeur, ce qui peut en définitive se traduire par une amélioration de la qualité des contenus proposés aux téléspectateurs et, d’autre part, le développement de l’innovation, permettant aux téléspectateurs de disposer de nouveaux services, notamment ceux qui sont fondés sur l’interactivité.

Néanmoins, la durée de ces exclusivités devrait être déterminée avec attention, afin de permettre la mise en place de l’offre, tout en veillant à ne pas aboutir à une structuration trop cloisonnée du marché à terme.

Le Conseil estime par ailleurs que l’Autorité de la concurrence devrait réexaminer les pratiques d’exclusivité si les conditions de marché évoluaient sensiblement pendant la durée pour laquelle l’exclusivité a été acceptée. Cette évolution pourrait se mesurer notamment au regard de deux critères : l’évolution du nombre d’abonnés aux offres exclusives considérées et le périmètre des droits soumis à l’exclusivité.

Annexe 1 : évolution du nombre de plates-formes de distribution de la télévision payante

Le schéma ci-dessous représente l’évolution du nombre de plates-formes de distribution de la télévision payante depuis 2003 :

Annexe 2 : évolution du nombre d’abonnés à la télévision par ADSL

Le graphique ci-dessous montre l’évolution, depuis 2003, du nombre d’abonnements à des offres multiservices comportant un service de télévision par ADSL, par opérateur en France.

Annexe 3 : Ligue 1 de football 1 - Définition des lots

Les lots premium

- rencontres décalées : samedi 21h et dimanche 21h ;

- la détention des droits au titre des lots premium est prioritaire sur l'exercice de tout autre droit ;

- les lots premium sont exploitables sur tous supports : télévision hertzienne, câble, satellite, ADSL, Internet et télévision mobile personnelle (TMP).

Les lots fans

- rencontres de la journée en direct : 5 rencontres le samedi 19h et 3 rencontres le dimanche 17h ;

- rencontres décalées en différé ;

- les rencontres des lots fans doivent être diffusées en intégralité et sont donc destinées à un service de paiement à la séance (« pay per view » ou PPV) ou de VàD.

Le lot mobile

- rencontres de la journée en direct ;

- en TMP, l'attributaire peut diffuser deux multiplex (samedi et dimanche) ;

- en 3G, les rencontres décalées peuvent être couvertes en extraits en quasi-direct.

2 - Chronologie de diffusion des rencontres de la Ligue 1 de football

Annexe 4 : les rencontres de la Ligue 1 de football diffusées par la chaîne Orange Sport (Journées 1 à 30)

Liste des rencontres du championnat de France de football de Ligue 1 diffusées sur Orange Sport au cours de la saison 2008-2009, par journée (J) :

J1 : Rennes – Marseille J2 : PSG – Bordeaux J3 : Lyon – Grenoble

J4 : Marseille – Sochaux J5 : Bordeaux – Marseille J6 : Nice – Le Mans

J7 : PSG – Grenoble

J8 : Lille – Valenciennes J9 : Lyon – Lille

J10 : Toulouse – Monaco J11 : Saint-Etienne – Lorient

J12 : Marseille – Saint-Etienne J13 : Nantes – Toulouse

J14 : Lille – Saint-Etienne J15 : PSG – Lyon

J16 : Sochaux – Bordeaux J17 : Nantes – Lyon

J18 : Rennes – Nantes J19 : Caen – Lyon

J20 : Nancy – Nice

J21 : Nantes – Bordeaux J22 : Rennes – Toulouse J23 : Lille – Sochaux

J24 : PSG – Saint-Etienne J25 : Nice – Rennes

J26 : Auxerre – Toulouse J27 : Lille – Lyon

J28 : Bordeaux – Nice J29 : Marseille – Nantes J30 : Caen – Toulouse

Annexe 5 : programmation des chaînes Orange Cinéma Séries

Comparaison de la programmation d’Orange Cinéma Séries et des chaînes cinéma du groupe Canal+

Comparaison d’une semaine de programmation (du 14 au 20 février 2009)

Annexe 6 : droits cinématographiques détenus par la société Orange

La liste des droits cinématographiques détenus par la société Orange figure ci-dessous :

[…]

Notes :

1 Il résulte en effet des décisions de la Commission européenne rendues dans l’affaire 94/922/CE, MSG Media Service du 9 novembre 1994 et dans les affaires Bertelsmann/CLT du 7 octobre 1996 et Bertelsmann/Kirch/Premiere du 27 mai 1998 que le marché de la télévision à péage constitue un marché de produits distinct de celui de la télévision de libre accès. Cette approche a été confirmée dans la décision 2004/311/CE dans l’affaire COMP/M.2876, Newscorp./Telepiu du 2 avril 2003.

2 Dans l’avis n° 06-A-13 du 13 juillet 2006, le Conse il de la concurrence estime que « la situation actuelle du marché français, tant technologique qu’économique, conduit à considérer comme fondée la distinction jurisprudentielle entre la télévision à accès libre et la télévision à accès payant » (§ 188).

3 Avis du CSA du 23 mai 2006 relatif à la demande d’avis du Conseil de la concurrence portant sur la prise de contrôle exclusif des sociétés TPS et CanalSatellite par Vivendi et Groupe Canal+.

4 « Asymmetric Digital Subscriber Line »

5 Les abonnés à CanalSat et à Canal+ le Bouquet s’acquittent de leurs abonnements directement auprès du groupe Canal+ (autodistribution).

6 S'agissant du portefeuille de droits sportifs, il inclut neuf rencontres de la Ligue 2 de football (droits commercialisés par la Ligue de football professionnel), acquis pour trois saisons jusqu'en 2010, de manière exclusive, pour 5 M€ par an, la Superliga (Ligue 1 portugaise), les droits de la Copa Libertadores (Ligue des Champions sud-américaine), le Championnat d'Ecosse de football, l’ensemble pouvant être estimé à environ 2 M€ par an, des droits de handball, d'athlétisme, de tennis, de golf, de gymnastique, de billard, de plongeon et de sports extrêmes.

7 Avis n° 07-A-15 du 9 novembre 2007 portant sur le pr ojet de décret modifiant le décret n°2004-699 rela tif à la commercialisation par les ligues professionnelles des droits d'exploitation audiovisuelle des compétitions ou manifestations sportives.

8 Orange Cinémax, Orange Cinéhappy, Orange Cinéchoc, Orange Cinénovo, Orange Cinégéants.

9 Prix hors promotion au 1er février 2009.

10 Selon le décret n° 90-66 du 17 janvier 1990, sont co nsidérés comme des services de cinéma « des services de télévision dont l’objet principal est la programmation d’œuvres cinématographiques et d’émissions consacrées au cinéma et à son histoire ».

11 En vertu de l’article 6-3 du décret n° 90-66 du 17 janvier 1990, « est dénommé service de cinéma de premières diffusions un service de cinéma qui diffuse annuellement une ou plusieurs œuvres cinématographiques en première exclusivité télévisuelle hors paiement à la séance ou plus de dix œuvres cinématographiques en seconde exclusivité télévisuelle hors paiement à la séance.».

12 Orange Cinémax, Orange Cinéchoc, Orange Cinéhappy et Orange Cinénovo.

13 Selon l’article 6-3 du décret n° 90-66 du 17 janvie r 1990, « est dénommé service de premières exclusivités un service de cinéma de premières diffusions qui diffuse annuellement en première exclusivité télévisuelle hors paiement à la séance au moins soixante-quinze œuvres cinématographiques, dont au moins dix d’expression originale française pour lesquelles les droits ont été acquis avant la fin de la prise de vues ».

14 Le contrat pluriannuel conclu entre les sociétés Orange et Gaumont ne concernerait pas la production récente de la société de production.

15 Article 1er §2 e) de la directive 16 Le Conseil a signé le 7 novembre 2008 une convention avec chacun des cinq services d’OCS. Des négociations sont en cours entre les organisations professionnelles du cinéma et OCS, afin de parvenir à un accord interprofessionnel qui viendrait compléter les obligations contenues dans ces conventions.

17 Un accord interprofessionnel a été signé, le 17 décembre 2008, entre le SPI, l’USPA et le SPFA, d’une part, et Orange, d’autre part, concernant les obligations de diffusion et de production audiovisuelles des services. Il entrera en vigueur sous réserve de la mise en œuvre par le Gouvernement du dispositif réglementaire en cours de révision régissant les relations entre les producteurs et les diffuseurs et la modification des décrets « Tasca ». « Services de médias audiovisuels ».

18 Constituent des œuvres patrimoniales au sens de l’accord les œuvres EOF ou européennes de fiction, de documentaire de création, d’animation, de captation et de création de spectacles vivants et de vidéomusiques.

19 Article IV.6 de l’accord interprofessionnel.

20 Cour de Justice des Communautés Européennes, arrêts Hilti du 2 mars 1994 et Tetra Pack du 14 novembre 1996

21 135 M€ / 60 € / abonné = 2,3 M d’abonnés

22 Avis n° 07-A-07 du Conseil de la concurrence du 25 j uillet 2007 relatif aux conditions d’exercice de la concurrence dans la commercialisation des droits sportifs.

23 Canal+ est, d’après sa convention, « un service de cinéma de première exclusivité à programmation multiple ». Il est composé de cinq « programmes » dénommés Canal+, Canal+ Décalé, Canal+ Family, Canal+ Sport et Canal+ Cinéma. Dans la limite d’un tiers du temps de diffusion annuel, la programmation de Canal+ Décalé, Canal+ Family, Canal+ Sport et Canal+ Cinéma peut être composée de programmes différents du programme principal Canal+. La convention de Canal+ précise toutefois que cette programmation cinématographique est complétée par des œuvres audiovisuelles et des retransmissions sportives.

24 Les programmes de catégorie V sont des œuvres pornographiques ou de très grande violence, réservées à un public averti et susceptibles de nuire à l’épanouissement physique, mental ou moral des mineurs de 18 ans.