ADLC, 24 mai 2023, n° 23-DCC-98

AUTORITÉ DE LA CONCURRENCE

relative à la prise de contrôle exclusif des activités de la division « GE Steam Power » du groupe General Electric par EDF

L’Autorité de la concurrence,

Vu le dossier de notification adressé complet au service des concentrations le 14 avril 2023 relatif à la prise de contrôle exclusif des activités de la division « GE Steam Power » du groupe General Electric par EDF, formalisée par le protocole d’accord du 10 février 2022 ;

Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L. 430-1 à L. 430-7 ;

Vu les éléments complémentaires transmis par la partie notifiante au cours de l’instruction ;

Vu les autres pièces du dossier ;

Adopte la décision suivante :

Résumé1

Aux termes de la présente décision, l’Autorité a autorisé sans conditions l’acquisition, par EDF, du contrôle exclusif des activités mondiales de la division « GE Steam Power » du groupe General Electric (GE) relatives à l’îlot conventionnel des centrales nucléaires, qui sert à produire de l’électricité à partir de la vapeur générée par la réaction nucléaire. Cette activité concerne tant le parc nucléaire existant que les nouvelles centrales nucléaires, à l’exception des services aux îlots conventionnels des centrales existantes sur le continent américain.

La cible est active sur les marchés des groupes turbo-alternateurs (GTA) de très grande puissance, des GTA de puissance intermédiaire, des GTA pour Small Modular Reactors (SMR), ainsi que sur le marché des services aux turbines à vapeur dans les centrales électriques, le marché des services aux alternateurs dans les centrales électriques, et le marché des pompes et services associés.

EDF est quant à lui notamment actif (i) en aval de ces marchés, en matière de production et de vente en gros d’électricité et (ii) sur le marché connexe de la fourniture d’îlots nucléaires, dont la finalité est d’abriter les réacteurs au sein desquels se déroule la fission nucléaire, au niveau mondial.

Au cours de l’instruction, l’Autorité a identifié un certain nombre de risques d’effets verticaux et congloméraux susceptibles de résulter de l’opération.

Concernant les liens verticaux entre les marchés des GTA et ceux de la production et de la vente en gros d’électricité, l’Autorité a noté que les achats d’EDF en matière de GTA se limitent à la très grande puissance, où la cible est actuellement le seul acteur réellement actif, si bien que l’opération ne modifiera pas la structure concurrentielle des marchés en cause.

L’Autorité a également écarté tout risque d’effets congloméraux entre l’activité de la cible sur les marchés des GTA et l’activité d’EDF sur le marché connexe de la fourniture d’îlots nucléaires, étant données (i) les faibles parts d’EDF sur ce dernier marché ainsi que (ii) l’impossibilité d’utiliser une position forte sur un marché des GTA pour renforcer une position sur le marché de la fourniture d’îlots nucléaires, du fait de la disproportion de coûts entre les îlots nucléaire et conventionnel d’une centrale nucléaire.

L’Autorité a écarté les possibles effets de l’opération sur les marchés des services aux îlots conventionnels installés, ainsi que sur le marché des pompes, du fait notamment des parts de marché limitées des parties.

Enfin, l’Autorité a considéré que l’opération n’était pas de nature à porter atteinte à la concurrence par de possibles échanges d’informations confidentielles au sein de la nouvelle entité, du fait notamment de l’existence de dispositifs de protection de telles informations au sein des conditions générales d’achat d’EDF et de procédures internes renforcées, ainsi que du caractère public de certaines informations ayant trait à la production d’énergie au sein de centrales nucléaires.

I. Les entreprises concernées et l’opération

1. Électricité de France (EDF), dont le capital est détenu à 96 % par l’État français, est la société mère du groupe EDF. Le groupe EDF est principalement actif, en France et à l’étranger, sur les marchés de l’électricité, notamment la production (nucléaire, thermique et renouvelable) et la vente en gros d’électricité, le négoce, le transport, la distribution et la fourniture d’électricité. Le groupe EDF est également actif sur les marchés du gaz et des services énergétiques.

2. Le groupe General Electric (« GE ») est structuré autour de quatre branches principales : l’énergie (« Power »), les énergies renouvelables (« Renewable energy »), l’aéronautique (« Aviation ») et la santé (« Healthcare »). La cible, qui se situe dans la branche énergie de GE, comprend l’ensemble des activités de la division GE Steam Power relatives à l’îlot conventionnel des centrales nucléaires. Les activités non destinées à des centrales nucléaires de GE Steam Power seront dissociées de l’activité cible par le biais d’opérations de détourage pour être conservées par GE.

3. Les activités cibles sont principalement situées en France2, mais sont également établies dans plusieurs autres pays, dont la Chine, la Finlande, l’Inde, la Roumanie et le Royaume-Uni.

4. Elles recouvrent principalement :

- l’activité « nouveau nucléaire » (new build), consistant à concevoir, fabriquer, installer et mettre en service les composants de l’îlot conventionnel de nouvelles centrales nucléaires, dont la finalité est de produire de l’électricité à partir de la vapeur générée par la réaction nucléaire intervenant au sein de l’îlot nucléaire de la centrale3 ;

- l’activité « services à la base installée », qui comprend la maintenance courante et exceptionnelle, ainsi que la modernisation et l’amélioration des équipements des îlots conventionnels actuellement en fonctionnement. Ce volet inclut, en outre, la fabrication et la gestion des pièces de rechange, la planification des interventions et les travaux sur site.

5. Les entreprises concernées réalisent ensemble un chiffre d’affaires total sur le plan mondial de plus de 150 millions d’euros (EDF : [≥150 millions] d’euros pour l’exercice clos le 31 décembre 2021 ; les activités cibles : [≥150 millions] d’euros pour l’exercice clos le 31 décembre 2021). Chacune de ces entreprises réalise, en France, un chiffre d’affaires supérieur à 50 millions d’euros (EDF : [≥50 millions] d’euros pour l’exercice clos le 31 décembre 2021 ; les activités cibles : [≥50 millions] d’euros pour l’exercice clos le 31 décembre 2021). Compte tenu de ces chiffres d’affaires, l’opération ne revêt pas une dimension européenne4. En revanche, les seuils de contrôle mentionnés au I de l’article L. 430-2 du code de commerce sont franchis. La présente opération est donc soumise aux dispositions des articles L. 430-3 et suivants du code de commerce, relatives à la concentration économique.

II. Délimitation des marchés pertinents

6. Une centrale nucléaire est une usine de production d’électricité comprenant un ou plusieurs réacteurs. Son fonctionnement implique la création de chaleur suivie de la transformation de celle-ci en électricité. L’objectif est de faire chauffer de l’eau afin d’obtenir de la vapeur, dont la pression actionne une turbine couplée à un alternateur qui produit de l’électricité. Dans une centrale nucléaire, la chaleur est produite à partir de la fission d’atomes.

7. Une centrale nucléaire est principalement constituée (i) d’une partie nucléaire, l’îlot nucléaire, abritant le ou les réacteurs au sein desquels la réaction de fission nucléaire est réalisée ; et (ii) d’un îlot conventionnel, comprenant les éléments permettant de produire l’électricité à partir de la chaleur produite par la réaction nucléaire.

8. La cible conçoit et fabrique des îlots conventionnels à destination des nouvelles centrales nucléaires (dite activité du nouveau nucléaire) (A). Elle est également active sur les marchés des services et de la maintenance des îlots conventionnels des centrales (B). Enfin, elle a une activité de conception et de production de pompes industrielles, utilisées notamment au sein des centrales nucléaires (C).

9. EDF est quant à lui actif dans la conception et la fabrication de chaudières nucléaires et la fourniture d’îlots nucléaires (D), activité qui présente un lien de nature conglomérale avec celles de la cible.

10. EDF commercialise aussi des systèmes de contrôle commande chaudière (ou systèmes d’instrumentation et de contrôle liés à la sécurité), et des services nucléaires à la base installée, i.e. la fourniture de services et d’équipements à destination de l’îlot nucléaire en fonctionnement. Ces activités ne présentent toutefois pas de lien de connexité avec celles de la cible puisqu’elles sont exclusivement liées à la construction et à l’exploitation de l’îlot nucléaire, sur lesquelles la cible n’est pas active.

11. EDF est également actif, en tant qu’exploitant de centrales nucléaires en France et au Royaume-Uni, sur le marché de la production et de la vente en gros d’électricité, qui est situé en aval du marché de la construction d’îlot conventionnel (E).

12. On peut noter enfin qu’EDF est actif sur d’autres marchés, tels que les marchés aval de la fourniture au détail d’électricité ou celui de la conception et la fabrication de combustible nucléaire5. En l’absence de lien de nature verticale ou conglomérale entre ces marchés et ceux de la cible, ces marchés ne sont pas concernés par l’opération.

A. MARCHÉS DE LA CONCEPTION ET DE LA FABRICATION DE L’ÎLOT CONVENTIONNEL

13. La Commission européenne a déjà eu l’occasion d’aborder l’activité de conception et de fourniture de certains équipements destinés aux îlots conventionnels des centrales nucléaires. Elle a tout d’abord distingué (i) la conception et la construction de l’îlot nucléaire et (ii) la conception et la construction de l’îlot conventionnel, chacun constituant un marché de produits distinct6.

14. La Commission a également précisé que l’îlot conventionnel comprenait principalement le groupe turbo-alternateur (« GTA ») et ses systèmes auxiliaires7. Au sein du groupe turbo- alternateur, elle a, par la suite, identifié (i) le marché des grandes turbines à vapeur pour des applications nucléaires et (ii) le marché des alternateurs refroidis à l’eau, particulièrement utilisés dans les centrales nucléaires8.

15. Dans les développements qui suivent, on analysera la définition des marchés des GTA (1) et des systèmes auxiliaires (2).

1. LES MARCHÉS DES GTA

a) Marchés de produits

16. Selon la partie notifiante, il y a lieu de retenir un marché de la conception et de la construction de GTA pour nouvelles centrales nucléaires, qui devrait être segmenté selon trois niveaux de puissance : très grande puissance (supérieure à 1500 MW), puissance intermédiaire (500 à 1500 MW) et faible puissance, correspondant essentiellement aux GTA à destination des centrales de type « SMR » (pour « small modular reactor »)9.

17. En effet, elle considère que la turbine à vapeur et l’alternateur forment un tout indissociable pour des raisons techniques et commerciales, le fournisseur devant avoir une vision globale de l’ensemble des éléments du GTA pour pouvoir calculer et optimiser son fonctionnement, et garantir à ses clients un certain niveau de performance.

18. Dans le cadre de l’instruction de ce dossier, l’Autorité s’est donc attachée à analyser dans quelle mesure il y avait lieu de distinguer deux marchés de produits distincts pour les turbines d’une part, et pour les alternateurs d’autre part (1.), et s’il y avait lieu de distinguer les GTA en fonction de leur niveau de puissance (2.). Il conviendra aussi d’apprécier dans quelle mesure le marché de la conception et de la fourniture de GTA doit être segmenté selon la fréquence de l’électricité produite (3.).

Sur l’existence d’un marché unique des GTA

19. Il apparaît, en premier lieu, qu’il n’est pas pertinent de définir deux marchés distincts pour la conception et la construction, d’une part, de la turbine à vapeur, et, d’autre part de l’alternateur dans le cadre de la fourniture d’îlots conventionnels de centrales nucléaires. Il ressort en effet du test de marché mené dans le cadre de l’instruction que ces deux éléments forment un tout indissociable, et sont, dans la grande majorité des cas, acquis auprès du même fournisseur pour des raisons techniques et opérationnelles.

20. D’un point de vue technique tout d’abord, la turbine et l’alternateur sont conçus et construits ensemble, chacun devant être adapté aux caractéristiques spécifiques de l’autre. Le fournisseur doit ainsi avoir une vision globale de la ligne d’arbre, constituée des différents rotors de la turbine et de l’alternateur. Cette vision globale est nécessaire à la maîtrise d’un certain nombre de paramètres du GTA, notamment les vitesses critiques en flexion et en torsion, les dilatations axiales, ainsi que les besoins de graissage et de soulèvement des paliers. Ensuite, l’ensemble de la ligne d’arbre du GTA conditionne la conception du génie civil de l’installation de la table sur laquelle il sera posé. Enfin, les contraintes techniques sont amplifiées dans le secteur du nucléaire, en raison de la taille et du poids des équipements.

21. Ainsi, s’il est théoriquement possible de dissocier la fourniture de la turbine et de l’alternateur auprès de deux fabricants, les risques techniques encourus en réduisent très fortement les incitations, de sorte que ce cas de figure est extrêmement rare sur les marchés de la construction de nouvelles centrales.

22. En plus des risques techniques précédemment évoqués, les fabricants doivent garantir à leurs clients un certain niveau de performance en termes de puissance délivrée, laquelle repose principalement sur le GTA. Dans un tel contexte, se fournir auprès de fournisseurs différents pour la turbine d’une part et l’alternateur d’autre part impliquerait un partage incertain des responsabilités en cas de sous-performance de la centrale, générant le risque que ni le fournisseur de l’alternateur, ni celui de la turbine ne puissent garantir la performance souhaitée.

23. Il est à cet égard notable que les fournisseurs de turbines sont également fournisseurs d’alternateurs et réciproquement. C’est le cas de la cible, ainsi que de ses concurrents Siemens, Mitsubishi Power, Toshiba et Doosan10.

24. Pour l’ensemble des raisons évoquées précédemment, il sera considéré que le marché pertinent comprend la conception et la fourniture de GTA à destination des centrales nucléaires, sans distinguer la conception et la fourniture de la turbine d’une part et de l’alternateur d’autre part.

Sur la segmentation du marché de la conception et la fourniture de GTA par puissance

25. Dans sa pratique décisionnelle, la Commission a estimé que la puissance de l’équipement était un paramètre pertinent pour segmenter le marché, tant pour les turbines à vapeur, que pour les alternateurs11. Elle a ainsi distingué (i) les petites turbines à vapeur dont la puissance est inférieure à 100 MW, (ii) les grandes turbines à vapeur, dont la puissance est supérieure à 100 MW, et (iii) les grandes turbines à vapeur utilisées dans les centrales nucléaires, dont la puissance est généralement supérieure à 800 MW.

26. La partie notifiante considère que la conception et la fourniture de GTA relèvent de trois marchés pertinents distincts, qui présentent des caractéristiques différentes du point de vue des conditions de concurrence : (i) le marché de la conception et de la fourniture de GTA de très grande puissance (supérieure à 1500 MW), (ii) le marché de la conception et de la fourniture de GTA de puissance intermédiaire (500 à 1500 MW), et (iii) le marché naissant de la conception et de la fourniture de GTA de faible puissance (inférieure à 500 MW) à destination des réacteurs SMR.

27. Le test de marché mené dans le cadre de l’instruction confirme la pertinence d’une telle segmentation, notamment en raison de la nécessité de l’utilisation de technologies avancées et de demi-vitesse pour les GTA de très grande puissance, nécessitant ainsi des compétences et des infrastructures industrielles dédiées.

Le marché de la conception et de la fourniture de GTA de très grande puissance (supérieure à 1500 MW) pour les îlots conventionnels de nouvelles centrales nucléaires

28. La conception et la fourniture de GTA de très grande puissance requièrent des compétences spécifiques. Elles nécessitent notamment le développement et la maîtrise de compétences mécaniques et électriques spécifiques, supposant d’acquérir et de maintenir une expérience significative dans ces domaines. Pour augmenter la puissance d’un GTA, on augmente notamment la taille des pales du rotor. Cependant, en raison notamment de risques techniques liés aux contraintes physiques pesant sur les matériaux, il n’est pas possible d’usiner des pales assez grandes pour fournir une puissance supérieure à 1500 MW aux vitesses usuelles des GTA de plus faible puissance. Le rotor d’un GTA de puissance supérieure à 1500 MW doit donc tourner deux fois moins vite qu’un GTA de moindre puissance (1500 tours par minute au lieu de 3000). Ceci implique, notamment, la construction d’ailettes plus grandes pour les turbines basse pression, ainsi que l’augmentation du nombre de pôles de l’alternateur, pour pouvoir produire la puissance recherchée malgré cette vitesse plus réduite. Les alternateurs de très grande puissance sont ainsi équipés de quatre pôles, et sont significativement plus lourds que les alternateurs équipés de deux pôles. La conception et la fourniture de GTA de très grande puissance nécessite aussi des matériels et outillages de fabrication spécifique, notamment la table de groupe, le banc d’usinage ou la casemate d’équilibrage du rotor.

29. En outre, le marché est très restreint dans ses débouchés, ce qui rend la rentabilisation des investissements nécessaires incertaine. En effet, seul le réacteur de type EPR de Framatome, filiale d’EDF propose actuellement une puissance supérieure à 1500 MW. Ainsi, la demande pour des GTA de très grande puissance ne peut intervenir que lorsque le client porte son choix sur un îlot nucléaire de technologie EPR. Ce lien nécessaire entre l’îlot nucléaire EPR et le GTA de très grande puissance distingue de fait le marché des GTA de très grande puissance des marchés des GTA de moindre puissance, dans la mesure où les GTA de puissance intermédiaire peuvent s’adapter à plusieurs modèles et technologies différents d’îlots nucléaires.

30. Compte tenu de cette singularité, le nombre de projets de puissance supérieure à 1500 MW est limité ce qui induit que les conditions de concurrence sur ce marché sont spécifiques : alors qu’une centaine de réacteurs requérant un GTA de puissance intermédiaire sont planifiés ou en cours de construction, il n’existe aujourd’hui que quatre réacteurs EPR prévus ou construits12.

Le marché de la conception et de la fourniture de GTA de puissance intermédiaire (500-1500 MW) pour les îlots conventionnels des nouvelles centrales nucléaires

31. Contrairement au marché de la très grande puissance, nécessairement associé au réacteur de type EPR, les GTA de puissance intermédiaire ne présentent pas de spécificité technique particulière. En particulier, le recours à la technologie de demi-vitesse de rotation des turbines n’est pas nécessaire. Les contraintes industrielles nécessaires à la production de GTA de puissance intermédiaire sont donc moindres que pour la production de GTA de très grande puissance.

32. Par ailleurs, le choix du GTA n’est pas contraint par le type de réacteur de l’îlot nucléaire, pour une centrale de moins de 1500 MW. Les GTA de puissance intermédiaire peuvent être installés sur différents modèles d’îlots nucléaires. Le constructeur Mitsubishi indique que ses GTA sont adaptés tant à des réacteurs à eau pressurisée qu’à des réacteurs à eau bouillante13. De même, la combinaison Arabelle/Gigatop produite par la cible est compatible avec les différents types de réacteurs nucléaires.

Le marché de la conception et de la fourniture de GTA de faible puissance (inférieure à 500 MW) pour les îlots conventionnels des futures centrales nucléaires de type SMR

33. Les small modular reactor (SMR) constituent une classe de réacteurs nucléaires de taille et de puissance plus faibles que les réacteurs conventionnels (moins de 500 MW).

34. À titre liminaire, il convient de noter que, s’il subsiste de très rares projets de construction de réacteurs nucléaires d’une puissance inférieure à 500 MW qui n’entrent pas dans la catégorie de SMR14, ces projets présentent un caractère exceptionnel et la demande pour les réacteurs d’une puissance inférieure à 500 MW devrait se concentrer sur la demande de réacteurs de type SMR.

35. Techniquement, les GTA pour SMR présentent des spécificités qui les distinguent des GTA de puissance intermédiaire et de grande puissance. Les GTA pour SMR sont en effet plus proches des turbines non nucléaires, en raison de leur faible puissance et de leur taille modeste (offrant ainsi moins de contraintes techniques aux pièces tournantes et ne nécessitant pas le recours à la demi vitesse). Cette caractéristique permet à un plus grand nombre d’opérateurs de concevoir et de fabriquer des GTA de ce type.

36. Les réacteurs modulaires ont par ailleurs vocation à être fabriqués en usine et transportés sur le site d’implantation pour y être installés, ce qui permet de réduire les travaux sur le site d’implantation. Les contraintes qui entourent leur installation sont également moindres, ce qui leur permet de répondre aux besoins de sites isolés ou de zones dans lesquelles le développement du réseau électrique est insuffisant pour la grande puissance.

37. Il résulte des éléments qui viennent d’être exposés que les différences technologiques et opérationnelles existantes entre les différents types de GTA selon leur niveau de puissance, ainsi que les conditions concurrentielles différentes sur ces marchés, conduisent à limiter la substituabilité entre eux. Il y a donc lieu de segmenter le marché des GTA en fonction de leur puissance.

Segmentation des marchés de la conception et de la construction de GTA selon la fréquence du réseau électrique

38. La Commission a segmenté le marché des grandes turbines à vapeur selon la fréquence du réseau électrique (50 Hz ou 60 Hz), relevant que, du point de vue du client, une turbine conçue pour l’une de ces fréquences ne peut pas être utilisée sur une autre fréquence, et que, du point de vue du fabricant, l’adaptation d’une turbine pour une autre fréquence générerait des coûts et des délais significatifs15.

39. En revanche, s’agissant des alternateurs, elle a considéré qu’il n’était pas pertinent de segmenter le marché en fonction de la fréquence du réseau électrique, relevant que, selon la majorité des fabricants, les technologies et la conception ne sont pas réellement différentes et les fournisseurs sont présents sur les deux fréquences16.

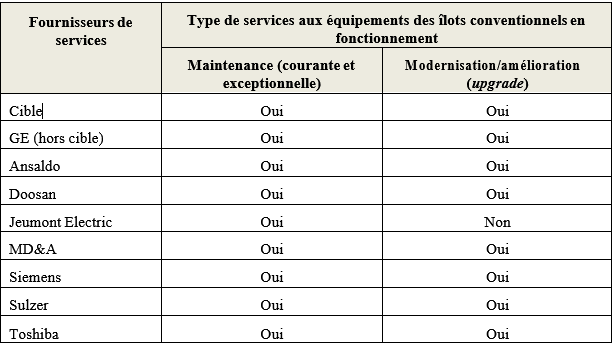

40. La partie notifiante considère qu’une segmentation des marchés de la conception et de la construction des GTA pour les îlots conventionnels des nouvelles centrales nucléaires selon la fréquence du réseau électrique n’est pas pertinente.

41. Elle indique notamment qu’un même GTA peut aisément être adapté à chaque type de fréquence, le seul paramètre à modifier étant la fréquence de rotation de la turbine à vapeur (1 500 ou 1 800 tours par minute selon la fréquence recherchée).

42. Cette analyse est confirmée par le test de marché mené dans le cadre de l’instruction : en effet, un concurrent de la cible indique que si, sans adaptations, les mêmes turbines et alternateurs ne peuvent pas être utilisés indifféremment selon la fréquence du réseau, il est important pour le constructeur de proposer les deux options. Un autre répondant indique que les coûts d’adaptation (switching costs) nécessaires à ces adaptations sont relativement faibles.

43. Ainsi, les principaux constructeurs de turbines à vapeur proposent des GTA adaptés aux différentes fréquences, comme en attestent par exemple les plaquettes de présentation de Siemens ou encore de Mitsubishi17.

44. Les éléments recueillis dans le cadre de l’instruction suggèrent donc qu’il n’y a pas lieu de segmenter le marché de la conception et de la fabrication du GTA selon la fréquence du réseau électrique. En tout état de cause, en l’espèce, l’existence d’une telle segmentation peut être laissée ouverte, les conclusions de l’analyse concurrentielle demeurant inchangées quelle que soit l’option retenue.

45. En l’espèce, la cible conçoit et fournit des GTA de plusieurs gammes de puissance. Elle dispose ainsi d’une offre sur le marché des GTA de très grande puissance (couple Arabelle 1700 et Gigatop 4 pôles), ainsi que sur le marché des GTA de puissance intermédiaire (couple Arabelle 1000 et Gigatop 2 pôles). Concernant le marché des GTA de faible puissance, la cible développe actuellement plusieurs modèles destinés à équiper des réacteurs SMR. Ces projets sont en phase préliminaire de développement ; ils ne font pas d’objet d’une commercialisation.

b) Marchés géographiques

46. S’agissant des turbines à vapeur, la Commission a considéré que le marché était au moins de dimension européenne, sinon mondiale18, tout en laissant la question ouverte. S’agissant des alternateurs, elle avait également envisagé une dimension au moins européenne sans conclure quant à la délimitation exacte du marché19.

47. Il ressort de l’instruction que les marchés de la fourniture de GTA pour les nouvelles centrales nucléaires sont de dimension mondiale. En effet, les réponses au test de marché indiquent que les différents fabricants de GTA répondent à des appels d’offres provenant de toutes les régions du monde.

48. En outre, du côté de la demande, la localisation géographique du fournisseur n’influence pas la décision du client quant au choix d’un fournisseur, étant donné que les coûts de transport sont négligeables au regard du prix du GTA.

49. En l’espèce, l’analyse sera donc menée au niveau mondial.

2. LES SYSTÈMES AUXILIAIRES

50. L’îlot conventionnel des centrales nucléaires intègre également, aux côtés du GTA, un système d’instrumentation et de contrôle ainsi que d’autres systèmes plus marginaux, qui seront présentés ci-dessous.

51. Les systèmes d’instrumentation et de contrôle (« I&C »), également appelés systèmes « contrôle-commande », sont l’ensemble des moyens permettant de contrôler et de commander le processus physique ayant cours au sein de la centrale. Ils regroupent notamment les instruments permettant la mesure des paramètres physiques, ainsi que les interfaces de commande et de surveillance permettant le pilotage du processus.

52. Au sein des systèmes d’I&C, l’Autorité, ainsi que la Commission ont distingué (i) les systèmes d’instrumentation et de contrôle de sécurité, qui se rapportent à l’îlot nucléaire, et (ii) les systèmes d’instrumentation et de contrôle opérationnels se rapportant à l’îlot conventionnel20.

53. La Commission a envisagé une segmentation distinguant, d’une part, les systèmes d’instrumentation et de contrôle applicables à l’ensemble d’une centrale électrique, d’une complexité supérieure et requérant une expertise spécifique, et, d’autre part, les systèmes d’instrumentation et de contrôle spécifiques pour chaque équipement21. Elle a confirmé que les systèmes d‘instrumentation et de contrôle spécifiques pour chaque équipement sont toujours vendus avec l’équipement correspondant. Cette description du fonctionnement du marché est confirmée par les réponses au test de marché. Il apparaît en effet qu’au sein des systèmes d’I&C, trois grandes catégories de systèmes peuvent être identifiées :

a. les systèmes d’I&C de sécurité ou « systèmes de contrôle-commande chaudière », qui assurent la sécurité de la partie nucléaire de la centrale ;

b. les systèmes d’I&C conventionnels ou « systèmes de contrôle-commande de tranche », qui concernent à la fois l’îlot nucléaire et l’îlot conventionnel et peuvent remplir des fonctions importantes pour la sécurité nucléaire (même sans être classés au plus haut niveau de sécurité) ;

c. le système d’I&C du GTA, qui est vendu avec le GTA.

54. En l’espèce, la cible commercialise uniquement ce dernier type de systèmes d’I&C et ne fournit que les systèmes d’I&C des GTA qu’elle vend.

55. L’I&C du GTA étant fourni avec le GTA lui-même, et la cible n’offrant pas de systèmes I&C à des tiers, il n’y a pas lieu d’analyser le marché des systèmes d’I&C du GTA, qui ne fait pas l’objet d’une activité autonome de la cible, distincte de l’activité de conception et de fabrication du GTA, et qui est donc inclus dans le marché des GTA.

56. Par ailleurs, à côté des systèmes d’I&C, d’autres équipements sont nécessaires pour assembler l’îlot conventionnel d’une centrale nucléaire, tels que les condenseurs22, les groupes sécheurs surchauffeurs23, les réchauffeurs du poste d’eau et la bâche alimentaire24.

57. En l’espèce, la cible ne fabrique pas elle-même ces équipements mais en assure la conception, achète certains éléments auprès de fournisseurs et sous-traite des opérations de fabrication et d’assemblage à d’autres fournisseurs. Elle se porte responsable de ces équipements du point de vue du client final, notamment car ceux-ci participent de la performance du GTA.

58. En outre, à l’instar des systèmes d’I&C, la cible ne fournit pas d’équipements auxiliaires seuls à ses clients (i.e. sans fournir un GTA). Dans ce contexte, les activités de la cible liées à ces produits seront analysées dans le cadre de l’appréciation des effets de l’opération sur les marchés des GTA.

B. MARCHÉS DES SERVICES À L’ÎLOT CONVENTIONNEL INSTALLÉ

59. La cible réalise des prestations de services de maintenance aux îlots conventionnels installés.

60. Dans sa pratique décisionnelle antérieure, la Commission a défini un marché des services et équipements destinés aux îlots nucléaires existants (« NSSS »), ou marché des services nucléaires25, distinct du marché des services destinés à la partie conventionnelle de la centrale. En effet, les services destinés à la partie conventionnelle de la centrale ne sont pas soumis aux mêmes standards de sécurité, compte tenu du caractère particulièrement sensible des services nucléaires en termes de sûreté.

61. Une telle distinction est confirmée par le test de marché mené au cours de l’instruction. Une majorité des répondants met en évidence le fait que les différentes qualifications nécessaires constituent un obstacle à la combinaison de ces deux activités, même si, en théorie, un même prestataire pourrait être actif dans les deux secteurs.

62. En l’espèce, la cible est principalement active en matière de services à l’îlot conventionnel.

63. En matière de services à l’îlot conventionnel installé, la Commission a également analysé, dans le cadre de sa pratique antérieure, (1) le marché des services aux turbines à vapeur et

(2) le marché des services aux alternateurs.

1. MARCHÉ DES SERVICES AUX TURBINES À VAPEUR

64. La Commission a défini un marché des services aux turbines à vapeur, et a laissé ouverte la question de savoir si ce marché devait être davantage segmenté26.

Segmentation selon les différents services aux turbines à vapeur

65. Les services aux turbines à vapeur recouvrent différentes prestations.

66. Selon la partie notifiante, trois types de maintenance sont à distinguer concernant les services aux turbines à vapeur : (i) la maintenance courante, (ii) la maintenance exceptionnelle et (iii) la modernisation/amélioration des turbines.

67. La maintenance courante consiste en l’ensemble des opérations d’entretien des équipements de l’îlot conventionnel réalisées afin d’assurer le maintien de son niveau de disponibilité et de sécurité. Ce type de maintenance regroupe des opérations telles que l’inspection visuelle des composants, leur montage/démontage et remplacement éventuel. Ces opérations, dont la nature et la fréquence peuvent varier, présentent un caractère régulier dans la vie de l’équipement et sont réalisées sur site.

68. La maintenance exceptionnelle consiste en l’ensemble des opérations lourdes d’entretien des équipements de l’îlot conventionnel telles que les réparations lourdes, les rénovations et rembobinages des alternateurs. Ces opérations présentent un caractère singulier et peu fréquent dans la vie de l’équipement et peuvent être réalisées sur site ou hors site.

69. La modernisation/amélioration consiste en un remplacement d’une partie constitutive de l’îlot conventionnel, généralement associé à un changement de technologie, afin d’améliorer la performance globale de l’équipement.

70. Il ressort des éléments fournis par la partie notifiante que la plupart de ces opérations de maintenance peuvent être effectuées par les mêmes fournisseurs de service, ainsi qu’en atteste le tableau suivant :

Tableau 1: Liste des fournisseurs actifs en matière de services aux équipements des îlots conventionnels en fonctionnement :

71. Dans sa pratique décisionnelle antérieure, la Commission européenne a quant à elle constaté qu’il existait différents types de services de maintenance, à savoir les services sur site, la réparation des composants et la fourniture de pièces de rechange, tout en laissant ouverte la question de savoir si le marché des services aux turbines à vapeur devait être segmenté en fonction du type de service27.

72. Dans la décision M.7278, la Commission a néanmoins relevé que, selon la majorité des répondants au test de marché, l’ensemble des services aux turbines à vapeur constituent un seul marché. En effet, la technologie des turbines à vapeur étant mature, les prestataires de services indépendants peuvent concurrencer les fabricants de turbines et un certain nombre de fournisseurs de services aux turbines à vapeur sont en mesure de fournir toute la gamme des services, quel que soit leur type.

73. La Commission a par ailleurs procédé à une analyse particulière des services de retrofit, relevant de la fourniture de pièces de rechange, qui consistent à insérer un nouveau module de turbine dans le boîtier d’une turbine existante plus ancienne afin d’en améliorer les performances sans pour autant la remplacer complétement. Ces services sont proposés par les fabricants d’origine des turbines, ainsi que par des fabricants indépendants appuyés par un fabricant d’origine. Ils sont donc offerts par un moins grand nombre d’opérateurs.

74. En outre, les services de retrofit doivent être réalisés en usine. Ainsi, les spécificités des turbines à vapeur de très grande puissance en matière de new build pourraient se retrouver dans les services de retrofit, de sorte que l’existence d’un marché spécifique de retrofit des turbines à vapeur de très grande puissance ne peut pas être exclue.

75. À cet égard, il convient de noter que le GTA de très grande puissance fourni par la cible ne peut accompagner que le réacteur EPR d’EDF, aucun autre réacteur aujourd’hui ne pouvant être considéré comme fonctionnant au-delà de 1500 MW. Il n’existe actuellement que trois réacteurs EPR en fonctionnement dans le monde qui ont été mis en service récemment (deux à Taishan en Chine et un à Olkiluoto 3, ou OL3, en Finlande). De plus, les réacteurs EPR en construction (Flamanville 3 en France et Hinkley Point C, ou HPC, au Royaume-Uni) ne devraient pas entrer en service avant, respectivement, mi-2024 et juin 2026 selon la partie notifiante. Compte tenu de leurs entrées en service très récentes, aucun des réacteurs EPR existants n’est susceptible d’avoir fait l’objet de services de retrofit, et n’a vocation à avoir besoin de ce type de prestations à moyen terme.

76. En l’espèce, la question de l’inclusion ou non des services de retrofit dans le marché des services aux turbines à vapeur peut donc être laissée ouverte, les conclusions de l’analyse concurrentielle demeurant inchangées quelle que soit la délimitation retenue.

77. En l’espèce, l’analyse retiendra l’hypothèse d’un marché distinct des services de retrofit.

Segmentation selon le type de centrales électriques au sein desquelles les turbines sont installées

78. Dans sa pratique décisionnelle, la Commission a laissé ouverte la question de la segmentation du marché des services aux turbines à vapeur en fonction du type de centrale électrique au sein desquelles ils sont utilisés28.

79. En effet, les différentes centrales électriques produisent toutes de l’électricité à partir de la vapeur d’eau qui met en mouvement une turbine reliée à un alternateur. Si la source de chaleur produisant la vapeur diffère selon le type de réacteur, la turbine est toujours entraînée par la vapeur d’eau et la plupart des opérateurs sont en mesure de fournir des services pour plusieurs types de centrales.

80. Il ressort de l’instruction que les principaux fournisseurs de services aux turbines concurrents à la cible réalisent des prestations de services à la fois dans ces centrales nucléaires, mais également dans des centrales à charbon, des centrales à cycle combiné gaz et des centrales biomasse.

81. Ainsi, le marché pertinent des services aux turbines englobe les services aux turbines à vapeur utilisées dans les centrales nucléaires, les centrales à charbon, les centrales à cycle combiné gaz et les centrales biomasse.

Segmentation selon la puissance et la fréquence des turbines à vapeur

82. Il ressort de l’instruction qu’il n’est pas pertinent de segmenter le marché des services aux turbines à vapeur en fonction de la puissance des turbines ou de leur fréquence.

83. En effet, les services fournis aux turbines à vapeur, qu’elles aient une fréquence de 50 ou de 60 Hz, sont identiques, et nécessitent le même outillage et la même expertise. Les fournisseurs de services aux turbines à vapeur proposent leurs services pour les turbines indépendamment de leur fréquence.

84. De même, les services fournis aux turbines sont similaires et nécessitent le même outillage et la même expertise quelle que soit leur puissance.

85. Ainsi, le marché des services aux turbines à vapeur inclut l’ensemble des prestations de services aux turbines indépendamment de leur puissance et de leur fréquence.

Segmentation selon le fabricant d’origine des turbines à vapeur

86. La Commission29 a relevé que les services aux turbines à vapeur sont comparables quel que soit le fabricant d’origine des turbines. Dans la mesure où les turbines à vapeur sont considérées comme une technologie mature, le savoir-faire, les pièces de rechange et la technologie sont accessibles aux prestataires de services. Elle a noté que les services aux turbines à vapeur sont fournis à la fois par les fabricants et des fournisseurs indépendants, qui offrent des services comparables en termes de prix et de qualité.

87. Il convient cependant de noter que la Commission avait étudié un potentiel segment des services aux turbines à vapeur produites par GE, car GE ne fournissait à l’époque des services que pour ses propres turbines30. La partie notifiante indique qu’aujourd’hui, la cible fournit des services aux turbines à vapeur fabriquées par d’autres fournisseurs.

88. Elle indique, en outre, que les concurrents de la cible proposent leurs services tant pour les turbines qu’ils produisent que pour celles fournies par d’autres fabricants. Ces concurrents peuvent notamment fournir des services aux turbines conçues par GE.

89. En l’espèce, la question de l’existence d’un marché des services aux turbines à vapeur propre à chaque constructeur peut être laissée ouverte, les conclusions de l’analyse concurrentielle demeurant inchangées.

90. En l’espèce, l’activité cible inclut les services à la base installée comprenant la maintenance courante et exceptionnelle, ainsi que la modernisation/amélioration des turbines à vapeur. Cette activité inclut également la fabrication et la gestion des pièces de rechange, la planification des interventions et les travaux sur site. Ces services sont proposés tant pour les turbines dont la cible est le constructeur d’origine (original equipment manufacturer ou OEM) que pour les turbines fournies par d’autres fabricants.

2. MARCHÉ DES SERVICES AUX ALTERNATEURS

91. La Commission a défini un marché des services aux alternateurs, en laissant ouverte la question de savoir si ce marché devait être davantage segmenté31.

92. Elle a notamment considéré qu’il n’y avait pas lieu de segmenter le marché des services aux alternateurs selon la méthode de refroidissement, selon le type de centrale ainsi que selon le constructeur d’origine, dès lors que les constructeurs et les opérateurs indépendants sont en mesure de fournir les mêmes services, du fait de la maturité de la technologie des alternateurs.

93. S’agissant d’une segmentation éventuelle selon le type de services proposés, la Commission européenne a constaté que les services aux alternateurs englobent différents types de prestations, dont notamment des inspections et contrôles, ainsi que des opérations plus lourdes de modernisation/amélioration, telles que les services de rebobinage (rewind), consistant à changer les composants des alternateurs afin d’en prolonger la durée de vie.

94. Or, il ressort de l’instruction qu’un grand nombre d’entreprises actives en matière de services aux alternateurs sont en mesure de fournir toute une gamme de services, y compris ceux de rebobinage. Tel est notamment le cas de la cible, ainsi que de ses concurrents Siemens, Toshiba et Jeumont Electric. Il n’apparaît dès lors pas justifié de segmenter le marché des services aux alternateurs par type de prestations.

95. En tout état de cause, en l’espèce, la question de la segmentation du marché des services aux alternateurs selon le type de service peut être laissée ouverte, les conclusions de l’analyse concurrentielle demeurant inchangées.

96. La cible offre des services aux alternateurs couvrant à la fois sa propre base d’alternateurs installés, et les alternateurs des produits par des concurrents. Les services fournis par la cible comprennent notamment la maintenance courante et exceptionnelle, ainsi que les services de rewind.

3. MARCHÉS GÉOGRAPHIQUES

97. La partie notifiante considère que les marchés des services aux turbines à vapeur et des services aux alternateurs sont de dimension mondiale.

98. S’agissant des services aux turbines à vapeur, la Commission a envisagé une dimension mondiale ou européenne, tout en laissant la question ouverte de la délimitation exacte32.

99. Elle a notamment relevé que, du point de vue de la demande et de l’offre, les coûts de transport, les spécifications techniques et les réglementations régionales ne sont pas considérés comme un obstacle à la fourniture de services aux turbines à vapeur à l’échelle mondiale, même si la proximité géographique du fournisseur de services pouvait, dans certains cas, être prise en compte.

100. De même, elle a laissé ouverte la question de savoir si le marché des services aux alternateurs était de dimension mondiale ou européenne33.

101. En l’espèce, la question de la délimitation exacte des marchés des services aux alternateurs et aux turbines à vapeur peut être laissée ouverte, les conclusions de l’analyse concurrentielle demeurant inchangées. L’analyse sera menée au niveau européen, hypothèse la plus conservatrice.

C. MARCHÉS DES POMPES ET DES SERVICES CORRESPONDANTS

102. La cible conçoit, développe et fabrique des pompes utilisées pour le fonctionnement de l’îlot conventionnel.

103. Ni la Commission, ni l’Autorité n’ont analysé, à date, le marché des pompes utilisées dans les centrales de production d’électricité.

MARCHÉS DE PRODUITS

104. Les stations de pompage jouent un rôle important pour le refroidissement des équipements des centrales nucléaires. Chaque réacteur est équipé de deux systèmes de refroidissement indépendants : celui du circuit primaire, situé dans l’îlot nucléaire, et celui du circuit secondaire, situé dans l’îlot conventionnel.

105. Le système de pompes des îlots conventionnels est composé de trois types de pompes : (i) les pompes d’extraction des condensats, (ii) les pompes alimentaires, et (iii) les pompes de circulation. Le rôle de ces pompes est d’assurer la circulation de l’eau dans l’îlot conventionnel.

106. Selon la partie notifiante, du côté de l’offre, les fabricants de pompes vendent leurs produits pour des applications dans tous types de centrales de production d’électricité, ainsi que pour certaines applications industrielles.

107. De même, du côté de la demande, la partie notifiante affirme s’approvisionner auprès des mêmes fournisseurs pour ses centrales à charbon, pour ses centrales à gaz et pour ses centrales nucléaires.

108. Afin de définir le marché des pompes industrielles, il y a lieu d’apprécier, d’une part, si celui-ci doit inclure les pompes de l’îlot nucléaire des centrales et, d’autre part, si les pompes de l’îlot conventionnel sont substituables aux pompes utilisées dans d’autres applications industrielles. Enfin la question de l’existence d’un marché distinct des services aux pompes industrielles sera abordée.

Exclusion des pompes de l’îlot nucléaire des centrales

109. Il ressort de l’instruction et du test de marché que les pompes des îlots nucléaires présentent une nature et des fonctions spécifiques, qui les singularisent des autres applications industrielles.

110. En effet, au sein de l’îlot nucléaire, abritant notamment la réaction de fission nucléaire, le circuit primaire évacue la chaleur dégagée dans le cœur du réacteur grâce à la circulation d’eau sous pression dans des boucles de refroidissement équipées de pompes primaires assurant la circulation de l’eau. Ce circuit primaire est étanche et fermé sur lui-même, et ainsi séparé de l’îlot conventionnel (et de son circuit, dit secondaire).

111. Les pompes situées dans l’îlot nucléaire sont ainsi conçues pour permettre la circulation de fluides radioactifs et soumises à des contraintes spécifiques liées à la température et à l’étanchéité nécessaire pour permettre le confinement des fluides radioactifs.

112. De plus, les exigences et contraintes d’exploitation liées à l’environnement radioactif ont conduit le législateur à prescrire des contrôles renforcés, tout au long du cycle de vie de ces pompes, ainsi qu’à imposer le respect de certaines normes ISO.

113. Enfin, les pompes de l’îlot nucléaire sont généralement fournies de manière accessoire avec le réacteur nucléaire34.

114. Il n’y a donc pas lieu d’intégrer les pompes de l’îlot nucléaire dans le marché des pompes industrielles à destination des îlots conventionnels.

115. En l’espèce, la cible ne produit pas de pompes à destination des îlots nucléaires des centrales.

Substituabilité entre les pompes pour l’îlot conventionnel des centrales nucléaires et les pompes à destination des autres applications industrielles

116. Le rôle des pompes utilisées dans l’îlot conventionnel est d’assurer la circulation de l’eau au sein de celui-ci.

117. Les pompes qui y participent (pompes alimentaires, pompes d’extraction des condensats et pompes de circulation) se retrouvent dans les différentes centrales destinées à produire de l’électricité à partir de vapeur d’eau, quelle que soit la source de chaleur qui produit cette vapeur (nucléaire, gaz, charbon…).

118. Au-delà de leur application énergétique, les pompes utilisées pour l’îlot conventionnel des centrales nucléaires peuvent également avoir des applications industrielles, notamment dans le transport d’eau ou les industries chimique ou minière.

119. Ainsi, les principaux fournisseurs de pompes utilisées dans les îlots conventionnels des centrales nucléaires de la partie notifiante proposent une gamme de pompes destinées aux centrales thermiques, nucléaires et à gaz. Au-delà du secteur de l’énergie, certains de ces constructeurs tels que Flowserve, Sulzer, Celeros Flow Technology et KSB proposent également des pompes pour tous types de centrales ainsi que pour diverses applications industrielles.

120. Il convient, en outre, de noter que contrairement aux pompes de l’îlot nucléaire, qui, comme évoqué au point précédent, font l’objet de prescriptions spécifiques, les pompes de l’îlot conventionnel relèvent de standards industriels et de procédés de fabrication conventionnels. Contrairement aux pompes de l’îlot nucléaire, elles ne font l’objet d’aucune réglementation spécifique.

Existence d’un marché distinct des services aux pompes industrielles

121. Selon la partie notifiante, il n’y a pas lieu de distinguer le marché de la fourniture de pompes du marché de la fourniture de services aux pompes.

122. Si l’instruction a permis d’établir que les principaux fournisseurs de pompes en première monte sont également fournisseurs de services aux pompes, une partie des réponses au test de marché indique cependant que des entreprises ne produisant pas de pompes industrielles sont en mesure de proposer des services de maintenance. C’est par exemple le cas d’opérateurs tels qu’Altrad Endel ou SPIE. Il ne peut donc pas être exclu qu’il existe un marché des services aux pompes industrielles distinct du marché de leur fabrication.

123. En tout état de cause, la question de l’existence d’un marché des services aux pompes industrielles, distinct de ceux du développement et de la production de pompes industrielles, et de sa délimitation exacte peut être laissée ouverte, les conclusions de l’analyse concurrentielle demeurant inchangées quelle que soit la segmentation retenue.

124. Par ailleurs, les services aux pompes installées sont similaires quel que soit le type de centrale électrique, et la plupart des opérateurs sont en mesure de fournir des services aux pompes de plusieurs types de centrales et de différentes applications industrielles, de sorte qu’une segmentation fondée sur le type de prestation de services aux pompes n’est pas justifiée.

125. En l’espèce, la cible conçoit, développe et fabrique des pompes qui sont utilisées pour le fonctionnement de l’îlot conventionnel, ainsi que des services aux pompes des îlots conventionnels installés. Elle fournit également, à titre marginal, des pompes et les services associés à des clients pour des applications non nucléaires. EDF quant à lui est acheteur de pompes pour ses projets de nouvelles centrales, ainsi que de services aux pompes pour son parc existant.

MARCHÉS GÉOGRAPHIQUES

126. Il ressort du test de marché que les principaux acteurs du marché des pompes vendent leurs produits et services dans le monde entier.

127. Du côté de la demande, les coûts de transport des pompes sont négligeables au regard de leur prix, et ne constituent donc pas un obstacle à leur vente dans différentes régions du monde. De plus, aucune contrainte légale ou réglementaire ne limite la dimension géographique du marché des pompes.

128. Ainsi, l’analyse du marché des pompes industrielles sera menée à un niveau mondial.

129. Concernant un éventuel marché des services aux pompes, de même que pour les marchés des services aux îlots conventionnels installés, une dimension européenne ou une dimension mondiale peuvent être envisagées. En l’espèce, la question de la délimitation géographique exacte de l’éventuel marché des services aux pompes peut être laissée ouverte, les conclusions de l’analyse concurrentielle demeurant inchangées quelle que soit la dimension retenue. L’analyse sera menée au niveau européen, qui est le plus conservateur.

D. MARCHÉ DE LA CONCEPTION ET DE LA FOURNITURE D’ÎLOTS NUCLÉAIRES

130. L’Autorité et la Commission ont identifié un marché de la conception et de la construction d’îlots nucléaires, qu’il n’est pas nécessaire de segmenter par type, par taille ou par génération de réacteurs35. Il n’y a pas lieu, en l’espèce, de remettre en cause cette définition de marché.

131. La Commission et l’Autorité ont laissé la question de la dimension géographique du marché de la conception et de la construction d’îlots nucléaire ouverte, après avoir examiné plusieurs dimensions possibles : (i) un marché mondial, (ii) un marché mondial excluant les pays soumis à des restrictions à l’exportation et (iii) un marché mondial excluant les pays soumis à des restrictions à l’exportation et les pays s’approvisionnant uniquement auprès de leur fournisseur national (c’est-à-dire le Japon, la Russie, la Corée du Sud, la France et le Canada)36.

132. En l’espèce, la question de la délimitation précise du marché de la fourniture d’îlots nucléaires peut être laissée ouverte, les conclusions de l’analyse concurrentielle demeurant inchangées quelle que soit la segmentation retenue.

133. Seul EDF est actif, via Framatome, sur le marché de la conception et de la fabrication d’îlots nucléaires. Framatome participe en effet, avec son réacteur EPR, et son évolution EPR2, à la réalisation de projets de construction de réacteurs nucléaires, de la conception aux approvisionnements et à leur mise en service. Framatome construit actuellement trois réacteurs EPR, un à Flamanville en France et deux à Hinkley Point au Royaume-Uni.

E. MARCHÉ DE LA PRODUCTION ET DE LA VENTE EN GROS D’ÉLECTRICITÉ

134. L’Autorité et la Commission37 ont identifié un marché de la production et de la vente en gros d’électricité, qui comprend, du côté de l’offre, non seulement l’électricité produite par les centrales (de tous types), mais également les importations d’électricité via les interconnexions. Les producteurs et importateurs vendent l’électricité en gros aux opérateurs fournissant les consommateurs finaux, à des négociants ou encore à de gros clients industriels.

135. L’Autorité a considéré que le marché de la production et de la vente en gros d’électricité est de dimension nationale38. Il n’y a pas lieu, en l’espèce, de remettre en cause ces définitions de marché.

136. En l’espèce, seul EDF est actif sur le marché français de la production et de la vente en gros d’électricité.

137. En dehors de France, EDF est également présent au Royaume-Uni, en Italie, en Belgique, en Grèce, en Allemagne, en Suisse, en Pologne et en Espagne.

III. Analyse concurrentielle

A. ANALYSE CONCURRENTIELLE EN LIEN AVEC LES MARCHÉS DES GTA POUR NOUVELLES CENTRALES NUCLÉAIRES

138. EDF n’est pas active sur les marchés de la construction et de la fourniture de GTA pour les nouvelles centrales nucléaires. L’opération n’est donc pas de nature à porter atteinte à la concurrence par le biais d’effets horizontaux.

139. En revanche, EDF est active en aval, en matière de production et de vente en gros d’électricité et sur le marché connexe de la fourniture d’îlots nucléaires.

140. Ainsi, l’opération implique, en premier lieu, un lien vertical entre (i) l’activité aval du groupe EDF de production et de vente en gros d’électricité, au niveau national, liée à l’exploitation de centrales nucléaires et (ii) les activités amont de la cible en matière de construction de GTA à destination des nouvelles centrales nucléaires (1.).

141. En second lieu, l’opération implique un lien congloméral entre (i) l’activité d’EDF de fourniture d’îlots nucléaires pour les nouvelles centrales et (ii) les activités de la cible sur les marchés de la construction et de la fourniture de GTA (2.).

1. ANALYSE DES EFFETS VERTICAUX ENTRE LES MARCHÉS DES GTA ET DE LA PRODUCTION ET VENTE EN GROS D’ÉLECTRICITÉ

142. Pour rappel, la cible conçoit et commercialise des GTA, notamment de très grande puissance, qui sont achetés par EDF dans le cadre de son activité de production de gros d’électricité.

143. Une telle situation est susceptible d’entraîner un scénario de verrouillage des intrants et des débouchés.

144. Dans la mesure où les achats d’EDF en France en matière de GTA se limitent à la très grande puissance, seul ce marché sera analysé dans le cadre de l’analyse des effets verticaux entre les marchés des GTA et de la production et vente en gros d’électricité. En effet, l’opération n’induira aucun effet vertical entre les marché des GTA de puissance intermédiaire et celui des SMR d’une part, et les activités d’EDF en matière de production de gros d’électricité d’autre part.

Analyse du risque de verrouillage des intrants

145. Suite à l’intégration verticale d’EDF et des activités cibles, les concurrents d’EDF, producteurs d’électricité en France présents à l’aval, pourraient se trouver dans l’incapacité de se fournir en GTA de très grande puissance de la cible, ou bien se voir fournir ces intrants dans des conditions défavorables, à un prix plus élevé ou à un niveau de qualité dégradé.

146. Un tel scénario de verrouillage d’accès aux GTA grande puissance de la cible impliquerait qu’un client constructeur d’une nouvelle centrale nucléaire, autre qu’EDF, puisse vouloir se fournir auprès de Framatome pour un îlot nucléaire de type EPR, et soit ensuite gêné dans son approvisionnement en GTA.

147. En effet, le seul réacteur nucléaire permettant d’atteindre une puissance supérieure à 1500 MW à l’heure actuelle est le réacteur EPR développé par Framatome. Ce réacteur ne peut fonctionner que combiné avec un GTA très grande puissance, dont la cible est actuellement le seul offreur réellement crédible avec le couple Arabelle et Gigatop 4 pôle, développé spécifiquement pour ce niveau de puissance.

148. Le seul autre acteur bénéficiant d’une expérience de fourniture d’un GTA sur ce marché est Siemens, qui a fourni l’îlot conventionnel du réacteur finlandais OL3, de type EPR. Cependant, il convient de noter que l’offre de Siemens ne constitue plus, aujourd’hui, une alternative crédible à celle de la cible concernant les GTA de très grande puissance. À cet égard, la partie notifiante note que [confidentiel]39.

149. En outre, il ressort du test de marché que, du point de vue de l’offre, la conception et la fourniture de GTA de très grande puissance requièrent des compétences très spécifiques nécessaires pour maîtriser les difficultés techniques et les risques liés à un tel niveau de puissance. Par rapport à la simple fourniture de GTA de puissance intermédiaire, la capacité industrielle de fabriquer des GTA de très grande puissance nécessite des investissements substantiels, alors même que la demande de GTA de très grande puissance est restreinte (nombre d’appels d’offres limités), si bien que la rentabilisation de ces investissements conséquents est incertaine pour les offreurs. L’ensemble de ces circonstances tend à dissuader les opérateurs de développer cette compétence.

150. Dans ce contexte, l’entrée d’un nouvel acteur sur ce marché dans un avenir prévisible semble peu probable.

151. Compte tenu de ces différents éléments, le scénario d’un refus de fourniture de l’îlot conventionnel de la cible n’est pas réaliste, dans la mesure où il n’y aurait pas d’incitation pour EDF à fournir un réacteur EPR à un tiers et, en même temps, à verrouiller l’accès de ce client au GTA de très grande puissance de la cible. Une telle démarche empêcherait en effet la nouvelle entité de commercialiser son îlot nucléaire, et ainsi de développer son activité dans ce secteur.

152. Au surplus, le scénario d’un verrouillage d’accès au GTA de très grande puissance de la cible n’est pas susceptible de se matérialiser en France, dans la mesure où EDF est le seul exploitant de centrales nucléaires. Il n’y a donc pas d’autre acteur qui pourrait être privé d’accès au GTA de la cible post-Opération, ainsi que l’a déjà constaté la Commission dans sa décision M.7764 précitée.

153. Ainsi, l’opération n’est pas de nature à susciter un effet de verrouillage des intrants s’agissant de l’accès au GTA de très forte puissance de la cible.

Analyse du risque de verrouillage de l’accès à EDF en tant qu’acheteur en France de GTA de très grande puissance

154. Inversement, l’opération pourrait conduire à ce que les concurrents de la cible en mesure de fournir des GTA de très grande puissance n’aient plus accès à EDF, client significatif en aval, pour vendre leurs produits.

155. Toutefois, il ressort de l’instruction que la cible est actuellement le seul fournisseur crédible de GTA de très grande puissance, qui est le seul susceptible d’être apparié avec l’EPR de Framatome. Or, dans le cadre de son activité de production de gros d’électricité, EDF ne construit que des centrales nucléaires EPR fabriquées par Framatome, sa filiale et ne construira que des centrales de ce type et du type EPR2 dans les prochaines années40. Dans ce contexte, dès avant l’opération, l’acquéreur ne s’approvisionne déjà pas auprès de concurrents de la cible. L’intégration verticale consécutive à l’opération n’est donc pas susceptible de donner lieu à un quelconque verrouillage des débouchés des concurrents de la cible.

156. Ainsi, au regard de ce qui précède, l’opération n’est pas susceptible de susciter un effet de verrouillage vertical en lien avec le marché des GTA de très grande puissance.

2. ANALYSE DES EFFETS CONGLOMÉRAUX EN LIEN AVEC LE MARCHÉ DES GTA

157. Une concentration est susceptible d’emporter des effets congloméraux lorsque la nouvelle entité étend ou renforce sa présence sur des marchés présentant des liens de connexité avec d’autres marchés sur lesquels elle détient un pouvoir de marché. Certaines concentrations conglomérales peuvent en effet produire des effets restrictifs de concurrence lorsqu’elles permettent de lier techniquement ou commercialement, les ventes des produits de la nouvelle entité de façon à verrouiller le marché et à évincer les concurrents.

158. En l’espèce, les parties sont actives sur deux marchés connexes : d’une part, le marché de la conception et construction d’îlots nucléaires, sur lequel EDF est actif en tant que fournisseur de l’EPR, et, d’autre part, le marché des GTA sur lequel la cible est active.

159. À titre liminaire, il convient de constater que tout risque d’effet de levier entre le marché de la conception et de la construction d’îlots nucléaires et les marchés de la conception et de la construction d’îlots conventionnels peut être écarté à deux titres. D’une part, la part de marché d’EDF sur le marché de la conception et de la construction d’îlots nucléaires est limitée puisqu’elle est inférieure à 5 %, quelle que soit la segmentation et la délimitation géographique retenue. D’autre part, et quel que soit le niveau de puissance considéré, le choix de l’îlot conventionnel est conditionné à celui de l’îlot nucléaire et non l’inverse. En effet, à l’exception du GTA de grande puissance de la cible, la majorité des GTA peut s’adapter à plusieurs réacteurs nucléaires de sorte que la nouvelle entité ne pourra pas s’appuyer sur sa position sur le marché de la conception et de la construction d’îlots nucléaires pour imposer l’achat des îlots conventionnels de la cible, d’autant plus qu’il existe une disproportion de coûts entre l’îlot nucléaire et l’îlot conventionnel d’une centrale nucléaire (rapport de 2 à 1).

160. Il convient également de noter que, concernant le marché des SMR, tout risque peut aussi être écarté. En effet, lorsque la phase de développement du projet Nuward, en cours d’étude par EDF41, sera achevée, cette offre ne représentera qu’une part limitée du marché des SMR, étant précisé qu’il existe aujourd’hui plus de 70 concepts de SMR en cours de développement.

161. Ainsi, il peut être anticipé une part de marché limitée d’EDF sur le marché des réacteurs SMR, de sorte que la nouvelle entité ne serait pas en mesure de verrouiller le marché des GTA pour SMR en s’appuyant sur sa position sur le marché de la fourniture de réacteurs.

162. Il y a en revanche lieu d’apprécier dans quelle mesure la nouvelle entité pourrait s’appuyer sur sa position sur le marché de la conception et de la construction d’îlots conventionnels pour développer sa position sur le marché de la conception et de la construction d’îlots nucléaires. L’analyse sera faite sur chaque segment du marché des GTA, pour tenir compte des spécificités propres aux GTA de très grande puissance, de puissance intermédiaire, et des GTA destinées aux SMR.

Situation sur le marché des GTA de très grande puissance

163. Sur le marché mondial des GTA de très grande puissance, la cible détient une part de marché de [70-80] % (les [20-30] % restants correspondant à la part de marché de Siemens, qui n’a pas remporté d’appels d’offres pour un GTA de très grande puissance depuis [confidentiel]).

164. Dans la mesure où les îlots nucléaires et les GTA doivent être chacun achetés, puis connectés ensemble pour permettre à une nouvelle centrale de fonctionner, suite à l’opération, le groupe EDF pourrait envisager de s’appuyer sur sa position sur le marché des GTA de très grande puissance pour développer sa position sur le marché de la conception et de la construction d’îlots nucléaires.

165. Cependant, comme indiqué dans la section précédente, l’opération ne modifiera pas significativement la situation concurrentielle actuelle. En effet, le GTA de très grande puissance de la cible est déjà le seul qui est techniquement capable d’accompagner l’offre d’EPR aux clients tiers. En outre, la cible est déjà le seul fournisseur réellement actif de GTA de très grande puissance.

166. Or, dans la mesure où le choix de l’îlot conventionnel d’une centrale nucléaire intervient dans un second temps, une fois que le choix de l’îlot nucléaire a été réalisé, et que le client a opté pour un réacteur EPR, le fait de ne plus disposer que d’un seul fournisseur d’îlot conventionnel est un fait qui préexiste à l’opération. Dans ce contexte, la nouvelle entité ne pourrait pas s’appuyer sur sa position dominante sur le marché des GTA très grande puissance pour renforcer sa position sur le marché de la fourniture d’îlots nucléaires. L’opération n’induit donc aucun effet concurrentiel propre et ne soulève donc pas de problème de concurrence.

Situation sur le marché des GTA de puissance intermédiaire

167. Les parts de marché de la cible sur les marchés des GTA de puissance intermédiaire sont inférieures à 33 % quelle que soit la segmentation retenue. Dans ce contexte, la nouvelle entité ne détiendra pas une part de marché suffisamment forte pour pouvoir s’appuyer dessus afin de favoriser la vente de ses propres îlots nucléaires, au détriment des offres concurrentes.

Situation sur le marché des GTA destinés aux SMR

168. En premier lieu, il convient de relever que le marché des GTA destinées aux SMR est encore à un stade préliminaire de développement. Il est principalement caractérisé par des activités de recherche et développement, afin de répondre aux besoins des sites isolés et de remplacer les centrales à charbon. Un seul réacteur SMR est actuellement en service42, et trois autres sont recensés comme étant en construction par l’AIEA43. Les autres projets en sont uniquement à un stade préliminaire.

169. La cible développe actuellement plusieurs modèles de GTA destinés à équiper les réacteurs SMR en cours de développement, [confidentiel]. L’acquéreur n’est pas actif sur ce marché.

170. Les réponses au test de marché indiquent que, sur ce segment, la concurrence est forte car les GTA de moindre puissance nécessitent moins d’investissement et d’expérience. Les barrières à l’entrée sont donc plus faibles. Ainsi, de nombreux acteurs sont susceptibles de développer les futurs GTA à destination des réacteurs SMR : tel est le cas des acteurs déjà présents sur le segment des GTA de puissance intermédiaire, mais également d’opérateurs qui sont en mesure de produire des turbines d’une puissance inférieure à 500 MW, notamment pour des projets de centrales à gaz ou à charbon.

171. Dans ce contexte, le GTA produit par la cible ne représentera qu’une part limitée de l’offre mondiale de GTA à destination des réacteurs SMR, et ne sera pas incontournable pour les futurs projets de construction de centrales. Dans ce contexte, et même si EDF étudie, actuellement, la conception d’un futur réacteur SMR (le projet Nuward), la nouvelle entité ne pourra pas s’appuyer sur sa position sur les GTA de faible puissance pour se développer sur un éventuel marché des SMR.

172. L’opération n’est donc pas de nature à générer des effets congloméraux entre la future offre de réacteur SMR d’EDF et la future offre de GTA à destination des réacteurs SMR de la cible.

B. ANALYSE CONCURRENTIELLE RELATIVE AUX SERVICES AUX ÎLOTS CONVENTIONNELS INSTALLÉS

173. La cible est active sur les marchés des services aux turbines à vapeur et aux alternateurs dans les centrales électriques.

174. En tant qu’exploitant de centrales nucléaires, EDF réalise lui-même des services de maintenance pour les turbines à vapeur et les alternateurs, pour ses propres installations. Il s’agit toutefois d’autoconsommation, sans autre présence sur le marché. Ainsi, l’opération n’est pas de nature à porter atteinte à la concurrence sur les marchés des services aux îlots conventionnels installés par le biais d’effets horizontaux.

175. En revanche, l’opération implique un lien vertical entre (i) l’activité aval d’EDF de production et de vente en gros d’électricité, au niveau national, et (ii) les activités amont de la cible en matière de services aux turbines et aux alternateurs. Il y a donc lieu d’apprécier dans quelle mesure l’opération induit un risque de verrouillage des intrants (1.) et des débouchés (2.). Le cas particulier des services d’amélioration et de modernisation des turbines et des alternateurs sera également étudié (3.).

1. ANALYSE DU RISQUE DE VERROUILLAGE DES INTRANTS

176. L’intégration verticale entre les activités amont de la cible en matière de services à l’îlot conventionnel installé et les activités d’EDF sur le marché de la production et vente en gros d’électricité pourrait conduire à ce que les concurrents d’EDF sur les marchés aval n’aient plus accès aux services fournis par la cible.

177. Cependant, les parts de marché de la cible sur les marchés des services aux îlots conventionnels installés étant inférieures à 30 % quelle que soit la segmentation retenue, quand bien même une telle stratégie serait mise en œuvre, elle ne serait pas de nature à produire des effets sur la situation des concurrents de l’acquéreur à l’aval.

178. De plus, les exploitants de centrales recourent à des mises en concurrence des différents fournisseurs de services aux turbines à vapeur et de services aux alternateurs. Cette caractéristique du marché empêche toute tentative de la nouvelle entité de verrouiller le marché des intrants en dégradant la qualité ou les prix des prestations fournies. En effet, une telle offre serait immédiatement identifiée en comparaison avec celles de ses concurrents, et donc écartée par l’exploitant qui disposera de suffisamment d’alternatives, compte tenu de la part de marché limitée de la nouvelle entité sur les marchés des services aux îlots conventionnels installés.

179. Ainsi, en raison des caractéristiques évoquées des marchés des services aux turbines à vapeur, ainsi que des services aux alternateurs, ainsi que des faibles parts de marchés de la cible, la nouvelle entité n’aura pas la capacité de verrouiller l’accès à ces services pour les concurrents d’EDF sur le marché aval de la production de gros d’électricité.

2. ANALYSE DU RISQUE DE VERROUILLAGE DE L’ACCÈS À EDF EN TANT QUE DEMANDEUR DE SERVICES AUX TURBINES À VAPEUR ET AUX ALTERNATEURS DANS LES CENTRALES ÉLECTRIQUES

180. L’opération pourrait conduire à ce que les acteurs en amont, i.e. les concurrents de la cible, fournissant des services aux îlots conventionnels installés n’aient plus accès à EDF en tant que client.

181. Cependant, la part de marché d’EDF en tant qu’acheteur sur le marché des services aux turbines à vapeur est limitée, et inférieure à 10 % quelle que soit la segmentation retenue. De même, sa part de marché est inférieure à 5 % sur le marché des services aux alternateurs.

182. Par ailleurs, il ressort des informations fournies par la partie notifiante qu’EDF a un intérêt industriel à continuer de s’approvisionner auprès de plusieurs fournisseurs de services aux turbines à vapeur et de services aux alternateurs.

183. En effet, une politique de diversification des approvisionnements est nécessaire pour permettre à la nouvelle entité de s’assurer du maintien des compétences opérationnelles de plusieurs fournisseurs sur le long terme, garantie essentielle pour la performance d’EDF sur le marché de gros de la production d’électricité. En effet, l’absence de maintien de ces compétences impliquerait pour EDF un risque accru de devoir faire face à des arrêts de tranche plus fréquents ou plus longs, ce qui représente pour l’exploitant un coût significatif. En particulier, la diversification des approvisionnements est nécessaire pour limiter la durée des arrêts de tranche qui interviennent souvent simultanément sur plusieurs réacteurs au cours de la période estivale, lorsque la demande d’électricité est moindre. Elle permet de mobiliser de manière simultanée plusieurs fournisseurs de services aux îlots conventionnels installés, aucun fournisseur, y compris la cible, n’ayant les moyens techniques et humains pour répondre seul à la totalité de ces besoins.

184. En raison des éléments détaillés précédemment et des faibles parts de marché à l’achat d’EDF sur les marchés des services aux îlots conventionnels installés, l’opération n’est pas de nature à verrouiller l’accès aux débouchés pour les concurrents de la cible sur le marché concerné.

3. ANALYSE CONCURRENTIELLE RELATIVE AUX ÉVENTUELS SEGMENTS DES SERVICES DE MODERNISATION POUR LES ÎLOTS CONVENTIONNELS INSTALLÉS.

185. Comme il a été indiqué dans la présentation des marchés concernés par l’opération, il n’est pas exclu que les services spécifiquement liés à l’amélioration ou la modernisation des alternateurs et des turbines constituent des marchés distincts des autres marchés des services à l’îlot conventionnel installé, compte tenu de leurs spécificités techniques.

186. En tout état de cause, les parts de marché de la cible sur les segments de l’amélioration/modernisation des alternateurs et des turbines à vapeur seraient inférieures à 6 % quelle que soit la délimitation exacte retenue. De même, les parts de marché à l’achat d’EDF sur ces marchés seraient inférieures à 10 %, quelle que soit la segmentation retenue.

187. Ainsi, l’opération n’est pas de nature à porter atteinte à la concurrence sur les éventuels segments de l’amélioration/modernisation des équipements des îlots conventionnels installés (alternateurs ou turbines).

4. ANALYSE CONCURRENTIELLE RELATIVE À UN ÉVENTUEL SEGMENT DES SERVICES DE MAINTENANCE DES TURBINES ET ALTERNATEURS CONÇUS PAR GE

188. Suite à une observation de tiers formulée au cours de l’instruction par un client des services de maintenance proposés par GE, l’Autorité a procédé à une analyse approfondie de l’éventuelle spécificité de ces services pour les turbines conçues et fournies par GE.

189. En l’espèce, Iberdrola, opérateur d’une centrale située à Cofrentes en Espagne s’interroge sur la capacité technique ainsi que sur les incitations d’EDF à maintenir à moyen et à long terme les compétences requises et les capacités de fabrication pour fournir des services de maintenance ainsi que des pièces détachées conformes au contrat initialement signé avec GE, compte tenu, notamment, de la nature de la technologie utilisée au sein de la centrale de Cofrentes.

190. En effet, la centrale de Cofrentes est équipée d’une technologie de turbines et d’alternateurs rare en Europe, conçue et fabriquée par GE. Cette dernière en assure actuellement la maintenance, dans le cadre d’un contrat ayant cours jusqu’en [confidentiel]. Ce contrat sera transféré à EDF dans le cadre de l’opération.

191. Le tiers note également qu’EDF étant actif sur le marché de la production et de la vente en gros d’électricité en Espagne, il n’aura d’autre choix que de confier à l’un de ses concurrents directs une activité stratégique en lien avec sa capacité de production d’électricité, le plaçant, de fait, dans une situation de dépendance stratégique et opérationnelle à l’égard d’EDF. Une analyse des effets de l’opération liée aux possibles échanges d’informations sensibles est présentée en section D.

192. En l’espèce, selon le tiers, la spécificité du GTA installé sur la centrale de Cofrentes en Espagne provient du fait qu’il ait été fabriqué par GE (et non Alstom). Cette spécificité ne fait pas de Cofrentes un cas unique : il existe d’autres GTA fabriqués par GE installés dans des centrales nucléaires dans le monde hors Amériques, notamment à Cernavoda en Roumanie, à Taiwan et en Inde.

193. Afin d’assurer la continuité du service ainsi que sa qualité, la partie notifiante indique avoir mis en place un processus permettant d’assurer le transfert des compétences et du savoir- faire industriel nécessaires à la maintenance de la centrale de Cofrentes, notamment dans le cadre de Transition Services Agreement, prévoyant la fourniture réciproque de services , en matière d’informatique, de logistique, de formation d’ingénierie pour une durée allant jusqu’à [confidentiel] ans après l’opération.

194. En tout état de cause, les parts de marché de la cible sur un éventuel segment de la maintenance des turbines et alternateurs conçus par GE en Europe étant inférieures à 40 % (hypothèse la plus conservatrice), le recours à des opérateurs de maintenance alternatifs reste envisageable, de sorte que le choix d’avoir recours à GE, puis EDF ne relèverait pas pour l’opérateur d’une obligation mais d’un choix stratégique et industriel.

195. De plus, quand bien même la technologie spécifique au GTA de la centrale de Cofrentes nécessiterait le recours au constructeur d’origine (OEM) en tant que prestataire de maintenance, l’opération ne modifierait pas la situation concurrentielle. En effet, Iberdrola affirme n’avoir pas trouvé d’opérateur de maintenance à même de fournir une prestation globale pour la turbine et l’alternateur de la centrale de Cofrentes. Le transfert du contrat de maintenance ainsi que des compétences associées de GE à EDF ne modifie pas cette situation. En revanche, EDF étant concurrent d’Iberdrola sur le marché espagnol de la production et de la vente en gros d’électricité, les incitations d’EDF pourraient en être modifiées. Les possibles effets liés à cette situation sont traités en section D.

196. L’opération n’est donc pas de nature à porter atteinte à la concurrence sur un éventuel segment des services aux turbines et alternateurs conçus et fabriqués par GE.

C. ANALYSE CONCURRENTIELLE RELATIVE AU MARCHÉ DES POMPES

197. EDF n’étant pas actif sur le marché des pompes, l’opération n’est pas de nature à susciter d’effets horizontaux sur ce marché.

198. En revanche, l’opération implique un lien vertical puisque les pompes produites par la cible constituent l’un des composants de l’îlot conventionnel des centrales nucléaires et sont donc, à ce titre susceptibles, d’être achetées par EDF.