ADLC, 5 mai 2023, n° 23-DCC-81

AUTORITÉ DE LA CONCURRENCE

relative à la prise de contrôle exclusif de la société HRC Environnement par la société Tereva

L’Autorité de la concurrence,

Vu le dossier de notification adressé complet au service des concentrations le 29 mars 2023, relatif à la prise de contrôle exclusif de la société HRC Environnement par la société Tereva, formalisée par une promesse d'acquisition signée le 9 décembre 2022 ;

Vu le livre IV du code de commerce relatif à la liberté des prix et de la concurrence, et notamment ses articles L. 430-1 à L. 430-7 ;

Vu les éléments complémentaires transmis par la partie notifiante au cours de l’instruction ; Vu les autres pièces du dossier ;

Adopte la décision suivante :

I. Les entreprises concernées et l’opération

1. Tereva est une société filiale à 100 % de la société Martin Belaysoud Expansion (ci- après « MBE »), elle-même détenue à [90-100] % par la société civile familiale [confidentiel] (ci-après désignée « SCFM »). SCFM est contrôlée exclusivement par la famille [confidentiel]. Le Groupe MBE est constitué de sept filiales françaises actives dans le secteur de la distribution professionnelle technique. Tereva, l’une des sept filiales, est spécialisée dans la distribution, aux professionnels uniquement (artisans plombiers ou chauffagistes), de produits de sanitaire, chauffage et climatisation (ci-après désignés « produits SACHA »). Depuis l'acquisition de la société NED en 2022, Tereva a également développé une activité sur le secteur du marché photovoltaïque. Tereva exploite 153 sites, tous situés en France métropolitaine.

2. HRC Environnement (ci-après désignée « HRC ») est la société holding du groupe éponyme. Elle est détenue par M Capital Partners ([confidentiel] %) et les ayants droits de Monsieur [confidentiel]1. HRC détient 100 % du capital de Solipac, société principalement active dans la vente en gros et au détail d'appareils de chauffage, climatisation et autres matériels se rapportant aux énergies renouvelables à usage domestique ou professionnel. Elle exerce son activité à travers 12 agences.

3. L’opération envisagée consiste en l’acquisition par Tereva de [60-70] % du capital de HRC, le solde du capital étant détenu à hauteur de [confidentiel]% par les ayants droits de Monsieur [confidentiel] et [confidentiel]% par [confidentiel]. Tereva exercera alors seule, une influence déterminante sur HRC Environnement dans la mesure où elle détiendra, seule, le pouvoir d'arrêter les décisions commerciales stratégiques du groupe HRC et de la société Solipac. En ce qu’elle se traduit par la prise de contrôle exclusif du groupe HRC par le groupe Tereva, l’opération notifiée constitue une opération de concentration au sens de l’article L. 430-1 du code de commerce.

4. Les entreprises concernées réalisent ensemble un chiffre d’affaires hors taxes total sur le plan mondial de plus de 150 millions d’euros (MBE : [≥150 millions] d’euros pour l’exercice clos le 31 décembre 2021 ; HRC : [≤ 150 millions] d’euros pour le même exercice). Chacune de ces entreprises a réalisé en France un chiffre d’affaires supérieur à 50 millions d’euros (MBE : [≥50 millions] d’euros pour l’exercice clos le 31 décembre 2021 ; HRC : [≥50 millions] d’euros pour le même exercice). Compte tenu de ces chiffres d’affaires, l’opération ne relève pas de la compétence de l’Union européenne. En revanche, les seuils de contrôle mentionnés au I de l’article L. 430-2 du code de commerce sont franchis. Cette opération est donc soumise aux dispositions des articles L. 430-3 et suivants du code de commerce relatifs à la concentration économique.

II. Délimitation des marchés pertinents

5. Les parties sont simultanément actives sur les marchés des produits de génie climatique électriques et non-électriques ainsi que sur les marchés des produits photovoltaïques2.

A. LES MARCHÉS DES PRODUITS DE GÉNIE CLIMATIQUE ÉLECTRIQUES ET NON- ÉLECTRIQUES

6. Sur ces marchés, les parties sont à la fois présentes à l’amont, en qualité d’acheteurs de produits de génie climatique auprès de fabricants, et à l’aval sur le marché du négoce spécialisé, en tant que vendeurs de ces mêmes produits auprès des installateurs. Les produits de génie climatique commercialisés par les parties peuvent être non-électriques ou électriques.

1. LE MARCHÉ AMONT DE L'APPROVISIONNEMENT EN PRODUITS DE GÉNIE CLIMATIQUE ÉLECTRIQUES ET NON-ÉLECTRIQUES

7. L’Autorité de la concurrence a analysé le secteur du génie climatique à plusieurs reprises. Elle a d’une part identifié un marché des produits SACHA3, composé de quatre familles de produits4 : (i) les produits de sanitaire, (ii) les produits de chauffage, (iii) les produits de climatisation et (iv) les produits de plomberie, les fournisseurs étant généralement actifs uniquement sur une voire deux de ces familles.

8. La pratique décisionnelle européenne et nationale a d’autre part identifié, au sein des produits électriques, un marché des produits de génie climatique, aux côtés de quatre autres familles de produits ((i) appareillage domestique, (ii) éclairage, (iii) fils électriques, câbles et canalisations,

(iv) communication et sécurité).

9. La lecture combinée de ces différentes pratiques décisionnelles met donc en évidence le fait que les produits de génie climatique peuvent être segmentés par catégorie de produits (sanitaire, chauffage, climatisation et plomberie) et, lorsque cela est pertinent, entre les produits électriques et non-électriques.

10. Il ressort par ailleurs de la pratique décisionnelle, que ce soit en matière de produits SACHA ou en matière de produits électriques, une délimitation nationale des marchés de l'approvisionnement.

11. En l’espèce, les parties sont toutes deux actives, en France, sur le marché amont de l’approvisionnement en produits de chauffage et de climatisation. Compte tenu de la pratique décisionnelle qui vient d’être exposée, l’analyse concurrentielle sera réalisée, pour ce qui concerne les produits de chauffage, en distinguant entre les produits électriques et non- électriques. Une telle distinction n’apparaît en revanche pas nécessaire pour le marché des produits de climatisations qui sont, par nature, des produits électriques.

2. LE MARCHÉ AVAL DU NÉGOCE EN PRODUITS DE GÉNIE CLIMATIQUE ÉLECTRIQUES ET NON- ÉLECTRIQUES

Marché de produit

12. À l’instar du marché amont, l’activité des parties sur le marché aval sera examinée à la lumière de la pratique décisionnelle de l’Autorité relative aux produits SACHA ainsi qu’à celle relative à la distribution de matériel électrique.

13. Il convient de rappeler, en premier lieu, que l’Autorité a analysé l’activité de distribution de produits de génie climatique par le biais du marché du négoce spécialisé en produits SACHA à destination des professionnels5, qui constitue l’une des composantes du marché du négoce en produits de construction.

14. Selon la pratique décisionnelle6, il y a lieu de distinguer au sein du marché du négoce en produits de construction, entre les négociants « généralistes » et les « spécialistes » dans la mesure où la profondeur de gammes de matériaux distribués diffère entre ces deux canaux de distribution. L’offre des négociants « généralistes » porte sur un assortiment complet de gammes de produits et s’adresse à l’ensemble des acteurs aval du secteur de la construction. Les négociants « spécialisés », dont l’offre est centrée sur une famille de produits, proposent pour leur part des gammes plus profondes et une expertise plus poussée sur des lignes de produits particuliers. S’agissant spécifiquement du négoce de produits SACHA, celui-ci a vocation à répondre aux besoins spécifiques d’une catégorie particulière de clients, à savoir les plombiers et les chauffagistes7. Ceux-ci s’approvisionnent généralement dans des points de vente spécialisés, dont les plus importants ont parfois plus de 200 000 produits référencés. Ils y bénéficient souvent de comptes professionnels et de services, telles que des études de dimensionnement, et disposent d’espaces d’exposition (« showrooms ») pour montrer les produits aux clients finaux. Enfin, ils emportent leurs commandes sur place (parfois sur leur trajet vers les chantiers) ou se les font livrer sur leur lieu de travail.

15. La pratique décisionnelle des autorités de concurrence européenne et nationale8a identifié, en second lieu, un marché de la distribution de produits électriques aux professionnels, au sein duquel il n’est pas opéré de distinction entre les différentes familles de produits car tous les distributeurs proposent l’ensemble des familles de produits afin de répondre à l’intégralité des besoins de leur clientèle.

16. En revanche, comme pour le négoce de produits SACHA, l’Autorité a identifié un marché distinct du négoce spécialisé en produits électriques9. En effet, les grossistes « généralistes » ne proposent pas une offre de matériel électrique comparable à celle proposée par les « spécialistes » en termes de gamme, de prix et de conseil, même si les « généralistes » peuvent exercer une pression concurrentielle importante sur les « spécialistes » en ce qui concerne les produits les plus basiques. De plus, les clients professionnels s’approvisionnent généralement exclusivement auprès des négoces « spécialistes ».

17. En l’espèce, les parties sont actives sur le marché du négoce de produits de génie climatique. Les développements qui précèdent suggèrent que ces produits peuvent être rattachés à deux nomenclatures distinctes dans la pratique décisionnelle de l’Autorité, celle du négoce de produits électrique d’une part, et celle du négoce de produits SACHA d’autre part.

18. Dans ce contexte, afin d’apprécier les effets concurrentiels de l’opération envisagée, et conformément à l’analyse réalisée sur les marchés amont, l’Autorité a procédé à une analyse des effets de l’opération sur les marchés des produits de génie climatique, qui correspondent, pour l’essentiel, aux produits SACHA, en distinguant, au sein de ces produits, entre les produits électriques (notamment, pompes à chaleur, radiateurs électriques, climatisations non réversibles et ventilations) et non-électriques (notamment, chaudières à gaz, au fioul et biomasse).

Marché géographique

19. Tant dans le secteur du négoce spécialisé en produits SACHA que pour la distribution de produits électrique, la concurrence s’exerce du point de vue du consommateur principalement au niveau local.

20. La pratique décisionnelle, tant européenne que nationale, considère ainsi que le marché du négoce de produits SACHA est de dimension locale, les professionnels du secteur du bâtiment effectuant principalement leurs achats à proximité de leur zone d’intervention10.

21. S’agissant de ce marché, la pratique décisionnelle a établi que les trajets réalisés par les consommateurs de produits de construction varient en fonction du degré de spécialisation du point de vente concerné. En matière de produits SACHA, la pratique nationale a relevé que « les grossistes en sanitaire-chauffage livrant les matériaux aux professionnels le font dans un rayon allant de 40 à 60 kilomètres, d’une part, et que les professionnels souhaitent que leur grossiste ne soit pas à plus d’une demi-heure de trajet », retenant ainsi une dimension départementale.

22. Pour ce qui concerne la distribution de produits électriques, l’Autorité a mené son analyse à la fois au niveau national et au niveau local11. En effet, si elle a relevé l’importance des livraisons, elle a également souligné que la proximité des agences revêtait une importance particulière pour les professionnels : « l’existence d’un réseau d’agences dense est la garantie de pouvoir disposer d’une large gamme de produits, des conseils d’experts, et de délais de livraison très courts »12.

23. Concernant la délimitation géographique des zones de chalandise locales, l’Autorité a relevé que « de manière générale, les clients affirment se rendre à l’agence la plus proche, qui se trouve, en règle générale, à moins de 30 kilomètres »13.

24. La pratique antérieure a par ailleurs relevé, tant pour le négoce spécialisé en produits SACHA que pour la distribution aux professionnels de matériel électrique, que certains éléments de l’analyse peuvent être examinés dans un contexte plus large que le seul niveau local14. En effet, plusieurs paramètres concurrentiels peuvent être évalués au niveau national, notamment en raison de la présence de groupes de distribution présents sur l’ensemble du territoire français et disposant d’une large couverture de points de vente sous enseigne commune, et de l’importance des livraisons franco de port sur site.

25. Compte tenu de ces éléments, il y a lieu d’apprécier les effets de l’opération sur le marché aval du négoce de produits génie climatique à la fois au niveau national et au niveau local. Pour ce dernier périmètre, l’Autorité a choisi de retenir des zones de chalandises définies par un trajet de 30 kilomètres autour des agences de la cible, distance correspondant systématiquement au cumul d’activité le plus élevé des parties.

B. LES MARCHÉS DES PRODUITS PHOTOVOLTAÏQUES

1. MARCHÉ DE PRODUIT

26. La technologie photovoltaïque permet de convertir l’énergie solaire en énergie électrique. Un système photovoltaïque est composé de cellules photovoltaïques, composants électroniques qui permettent cette conversion. L’assemblage de cellules photovoltaïques, reliées entre elles et encapsulées entre des plaques de verre, constitue des modules photovoltaïques (ou panneaux photovoltaïques). Le module est lui-même relié à d’autres composants, généralement un onduleur, qui permet de convertir le courant continu produit par les cellules en courant alternatif, un contrôleur de charge et des batteries. Ces systèmes sont vendus à des installateurs, des distributeurs, des collectivités locales ou aux consommateurs finals. Les fournisseurs de solutions intégrées, dites « clé en main » proposent généralement l’installation des systèmes photovoltaïques chez leur client, accompagnées de services connexes (conception, exploitation et maintenance, solutions de financement, préparation des démarches administratives).

27. La pratique décisionnelle des autorités de concurrence nationale15 et européenne16 a considéré que le photovoltaïque terrestre pouvait être distingué des cellules solaires orbitales. Elle a, en outre, envisagé, sans cependant trancher la question, de retenir les segmentations de marché suivantes au sein du photovoltaïque terrestre : (i) les cellules photovoltaïques ; (ii) les modules photovoltaïques ; et (iii) les systèmes photovoltaïques intégrés, dans la mesure où les consommateurs de cellules, de modules et de systèmes photovoltaïques intégrés ne sont généralement pas les mêmes et que les entreprises actives dans ce secteur sont diversement intégrées sur ces différentes activités.

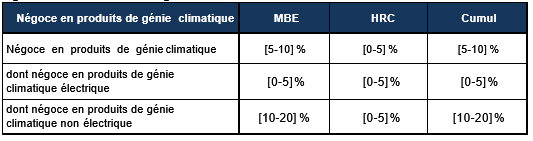

28. En l’espèce, les parties à l’opération commercialisent auprès des professionnels installateurs, des kits complets qu’elles composent, en s’approvisionnant auprès des fournisseurs de panneaux, d’onduleurs, de supports de fixation en toiture et câblage électrique.

29. Si, sur le marché amont, les négociants s’approvisionnent auprès des mêmes fournisseurs pour l’ensemble de gamme de puissance qu’ils distribuent, une segmentation du marché par type de composants ne peut pas être exclue.

30. La partie notifiante considère par ailleurs que, sur le marché aval, il convient d’opérer une distinction en fonction des puissances crête délivrées par les installations, dans la mesure où la clientèle diffère en fonction des puissances.

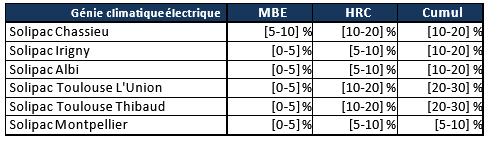

31. La partie notifiante propose de retenir la segmentation suivante :

- < 9 kWc17

- entre 9 et 36 kWc

- 36 et 100 kWc

- > 100 kWc.

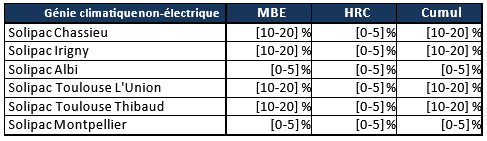

32. En tout état de cause, il n’est pas nécessaire de trancher cette question dans la mesure où, quelle que soit la segmentation retenue, l’analyse concurrentielle n’est pas modifiée.

2. MARCHÉ GÉOGRAPHIQUE

33. La pratique décisionnelle des autorités de concurrence nationale et européenne18 a considéré que les marchés des cellules et des modules photovoltaïques sont de dimension mondiale.

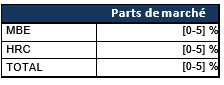

34. Elle a toutefois considéré que le marché des systèmes photovoltaïques intégrés pouvait revêtir une dimension nationale car les conditions de marché sont très variables d’un État à l’autre compte tenu, notamment, des régimes d’aides publiques relatifs à l’installation de systèmes photovoltaïques.

35. En l’espèce, l’analyse concurrentielle sur le marché amont sera menée au niveau national, analyse la plus conservatrice compte tenu de l’activité des parties.

36. S’agissant du marché aval du négoce, la partie notifiante considère que, bien que disposant de plusieurs agences sur le territoire, il convient de retenir un marché de dimension nationale. Elle évoque plusieurs raisons :

- les clients des parties qui sont des installateurs de systèmes sont des installateurs spécialisés et disposent donc d'un champ d'opération beaucoup plus large que celui d'installateurs non-spécialisés ;

- les kits complets de produits sont facilement transportables et donc livrables partout en France;

- les produits ne nécessitent pas d'assistance technique au niveau local, les clients installateurs étant techniquement formés pour mettre en œuvre les kits ;

- aucune visite itinérante sur les chantiers n'est réalisée par les acteurs du négoce de produits photovoltaïques.

37. La partie notifiante ajoute que les parties s’adressent de façon identique à un client qu'il soit situé dans la partie Nord ou dans la partie Sud que ce soit en termes de prix ou de logistique : la politique commerciale/tarifaire/logistique ne dépend donc pas, à l'échelle nationale, de la région au sein de laquelle le client (installateur) est situé.

38. Elle ajoute enfin que NED (filiale de TEREVA ayant notamment une activité de distribution de produits photovoltaïques) et SOLIPAC n'ont aucune implantation locale pour la distribution de produits photovoltaïques.

39. Dans ce contexte, l’Autorité a procédé à un test de marché afin d’apprécier la délimitation géographique du marché de la distribution de produits photovoltaïques. Il en ressort que, si certains opérateurs considèrent que le marché ne présente pas de différence régionale, d’autres considèrent au contraire que la concurrence s’exerce à des degrés différents selon les régions. En revanche, il ressort des éléments transmis par les répondants que le nombre d’agences nécessaires pour assurer la distribution sur l’intégralité du territoire métropolitain est plus faible en matière de système photovoltaïque qu’en matière de produits SACHA par exemple.

40. En tout état de cause, il n’est pas nécessaire de trancher cette question dans la mesure où, quelle que soit la dimension géographique retenue, nationale ou régionale, l’analyse concurrentielle n’est pas modifiée.

41. Au cas d’espèce, l’analyse du marché amont de l’approvisionnement sera menée au niveau national uniquement, alors que l’analyse du marché aval du négoce en produits photovoltaïques sera menée au niveau national et régional.

III. Analyse concurrentielle

42. Les parties sont simultanément actives sur les marchés amont et aval des produits de génie climatique électriques et non-électriques, ainsi que sur les marchés amont et aval des kits photovoltaïques.

A. ANALYSE DES EFFETS HORIZONTAUX DE L’OPÉRATION SUR LES MARCHÉS DES PRODUITS DE GÉNIE CLIMATIQUE ÉLECTRIQUES ET NON-ÉLECTRIQUES

1. LE MARCHÉ AMONT DE L'APPROVISIONNEMENT EN PRODUITS DE GÉNIE CLIMATIQUE ÉLECTRIQUES ET NON-ÉLECTRIQUES

43. Sur le marché amont, les parts de marchés à l’achat des parties en produits de génie climatique sont les suivantes19 :

44. Compte tenu des parts de marché limitées des parties, l’opération n’est pas susceptible de porter atteinte à la concurrence, sur ce marché amont de l’approvisionnement, par le biais d’effets horizontaux.

2. LE MARCHÉ AVAL DU NÉGOCE EN PRODUITS DE GÉNIE CLIMATIQUE ÉLECTRIQUES ET NON- ÉLECTRIQUES

45. Conformément aux délimitations de marché retenues aux points 19 et suivants, les parts de marché cumulées des parties seront examinées au niveau national ainsi qu’au niveau local, pour leurs activités de négoce en produits de génie climatique électriques d’une part et pour leurs activités de négoce en produits de génie climatique non-électriques d’autre part.

a) Marché national

46. Au niveau national, les parts de marché des parties sont les suivantes :

47. Compte tenu des parts de marché limitées des parties, l’opération n’est pas susceptible de porter atteinte à la concurrence, sur ce marché national du négoce en produits de génie climatique électriques ou non électriques.

b) Marchés locaux

48. Au niveau local, l’Autorité de la concurrence a examiné la situation concurrentielle qui résulterait de l’opération dans les 12 zones de chalandises de 30 kms définies autours des 12 agences de la cible.

49. Aucune agence MBE ne figure dans 6 de ces zones, des chevauchements d’activité n’apparaissent ainsi que dans les zones suivantes :

- Chassieu (69) ;

- Irigny (69) ;

- Albi (81)

- Toulouse l’Union (31) ;

- Toulouse Thibaud (31) ;

- Montpellier (34).

50. Afin de déterminer les parts de marché dans chacune de ces zones, l’Autorité a interrogé l’ensemble des concurrents des parties disposant d’une agence dans ces zones, de manière à connaître le chiffre d’affaires de chaque agence pour les deux activités de négoce présentant des chevauchements d’activité.

- négoce en produits de génie climatique électriques ;

- négoce en produits de génie climatique non électriques.

51. La situation concurrentielle dans ces zones est donc évaluée sur la base des chiffres d’affaires communiqués par 20 sociétés, pour un total de 272 agences. En retenant une distance de 30 kilomètres pour définir les zones de chalandises, les parts de marché des parties sont les suivantes :

52. Quel que soit l’activité où la zone examinée, la part de marché cumulée des parties n’excède pas 25 %. S’agissant plus particulièrement du négoce en produits de génie climatique électrique, il apparait que, si HRC peut avoir une activité soutenue dans certaines zones, avec une part de marché de près de [10-20] %, l’incrément d’activité apporté par les agences de MBE reste limité et toujours inférieur à 6 %.

53. S’agissant du négoce en produits de génie climatique non électrique, la situation s’inverse. MBE dispose d’une activité importante, avec des parts de marché pouvant atteindre [20-30] %, quand l’activité de HRC demeure marginale. Ces parts de marché illustrent une spécialisation relativement marquée des parties, MBE est sur son métier historique du négoce en produits SACHA et HRC sur son activité de négoce en produits de génie climatique électriques.

54. Compte tenu des parts de marché limitées des parties, l’opération n’est pas susceptible de porter atteinte à la concurrence, sur les marchés locaux du négoce en produits de génie climatique électriques ou non électriques, dans les zones de Chassieu (69), Irigny (69), Albi (81), Toulouse l'Union (31), Toulouse Thibaud (31) et Montpellier (34).

B. ANALYSE DES EFFETS HORIZONTAUX DE L’OPÉRATION SUR LES MARCHÉS DES PRODUITS DES PRODUITS PHOTOVOLTAÏQUES

55. Les parties sont simultanément actives sur le marché amont de l’approvisionnement en produits photovoltaïques, ainsi que sur le marché aval du négoce.

1. LE MARCHÉ AMONT DE L'APPROVISIONNEMENT EN PRODUITS PHOTOVOLTAÏQUES

56. Sur le marché amont de l’approvisionnement, la part de marché nationale des parties sont les suivantes :

57. La partie notifiante a également précisé que pour chaque type de composants (panneaux photovoltaïques, onduleurs, supports de fixation en toiture ou câblage électrique), la part de marché cumulée des parties, à l’achat, est nettement inférieure à 4 %.

58. Compte tenu des éléments qui précèdent, l’opération n’est pas susceptible de porter atteinte à la concurrence, sur le marché amont de l’approvisionnement en produits photovoltaïques.

2. LE MARCHÉ AVAL DU NÉGOCE EN PRODUITS PHOTOVOLTAÏQUES

59. Les effets de l’opération seront analysés au niveau national et au niveau local, sur les segmentations proposées par la partie notifiante par gamme de puissance, et sur le marché réunissant l’ensemble des produits photovoltaïques.

a) Marché national

60. Sur le marché aval, les parts de marché des parties au niveau national sont les suivantes :

61. Compte tenu des parts de marché des parties, tout risque d’atteinte à la concurrence peut être écarté au niveau national.

b) Marchés locaux

62. Les parties sont simultanément actives dans sept régions françaises pour lesquelles les parties ont communiqué leurs parts de marché qui sont présentées dans les paragraphes suivants20.

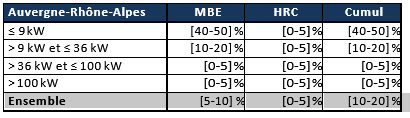

Auvergne-Rhône-Alpes

63. La région Auvergne-Rhône-Alpes est une région très importante pour MBE, elle y réalise près de [50-60] % de son chiffre d’affaires. Dans cette région, les parts de marché des parties sont inférieures à 15 % pour toutes les installations d’une puissance supérieurs à 9 kWc. Sur le marché des installations d’une puissance inférieures à 9 kWc, la part de marché de MBE atteint près de [40-50] %, et celle de HRC est inférieure à 2 %. L’opération envisagée ne vient donc modifier que marginalement la situation concurrentielle sur ce marché de kits complets, d’une puissance inférieure à 9 kWc et ne soulève donc aucun problème de concurrence.

Grand Est

64. Dans la région Grand Est, les parts de marché cumulées des parties restent inférieures 20 %, quel que soit le segment considéré, HRC ayant dans cette région une activité tout à fait marginale.

65. L’opération ne soulève donc aucun problème de concurrence dans cette zone.

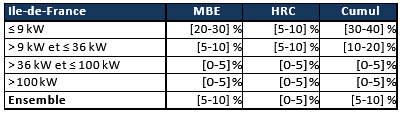

Ile-de-France

66. Dans la région Ile-de-France, les parts de marché cumulées des parties restent inférieures 35 %, quel que soit le segment considéré. Sur un éventuel marché des kits complets d’une puissance inférieure à 9 kWc, MBE dispose d’une part de marché de près de [20-30] % et HRC de près de [5-10]%. Sur les autres segments, la part de marché cumulée des parties reste inférieure à 13 %. La nouvelle entité sera par ailleurs confrontée à la concurrence de nombreuses entreprises présentes sur l’ensemble du territoire (Axdis, Rexel, EDF ENR ou Engie My Power) ou plus spécifiquement dans la région Ile-de-France (Alliantz, Domos ou Powerdeal).

67. Compte tenu de ces éléments, l’opération n’est pas de nature à soulever de problème de concurrence dans cette zone.

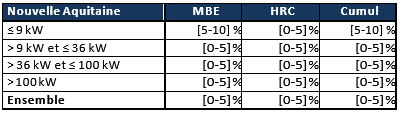

68. Dans la région Nouvelle Aquitaine, les parts de marché cumulées des parties restent inférieures à 7 %, quel que soit le marché considéré.

69. L’opération ne soulève donc aucun problème de concurrence dans cette zone.

![]()

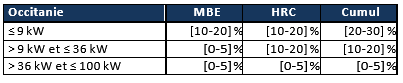

70. Dans la région Occitanie, les parts de marché cumulées des parties restent inférieures 25 %, quelques soit le segment considéré. Il s’agit d’une région essentielle pour HRC qui réalise y réalise près des deux tiers de son chiffre d’affaires.

71. Compte tenu des parts de marché cumulées des parties, l’opération ne soulève aucun problème de concurrence dans cette zone.

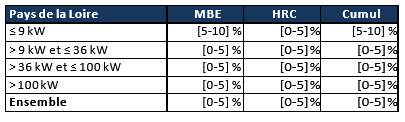

Pays de la Loire

72. Dans la région Pays de la Loire, les parts de marché cumulées des parties restent inférieures 7 %, quel que soit le marché considéré, HRC ayant dans cette région une activité marginale.

73. L’opération ne soulève donc aucun problème de concurrence dans cette zone.

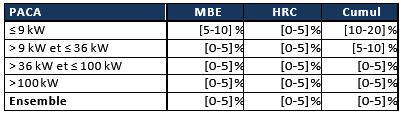

PACA

74. Dans la région Provence-Alpes-Côte d'Azur, les parts de marché cumulées des parties restent inférieures 12 %, quel que soit le segment considéré.

75. L’opération ne soulève donc aucun problème de concurrence dans cette zone.

76. Compte tenu des éléments qui précèdent, l’opération envisagée n’est pas susceptible de porter atteinte à la concurrence, sur le marché aval de l’approvisionnement en produits photovoltaïques, ni au niveau national, ni au niveau régional.

77. Ainsi, compte tenu de l’ensemble de ces éléments, l’Autorité de la concurrence considère que l'opération n'est pas de nature à porter atteinte à la concurrence sur les marchés concernés.

DÉCIDE

Article unique : L’opération notifiée sous le numéro 22-332 est autorisée.

NOTES

1 Monsieur [confidentiel] est décédé le 4 mars 2023.

2 La partie notifiante est également présente sur des marchés sans lien avec les marchés en cause (produits sidérurgiques, investissements), ou sur des marchés connexes mais de manière marginale (fourniture de produits consommables). Solipac est également présente de manière marginale sur le marché de détail de la distribution d’appareil de chauffage et climatisation.

4 Voir, par exemple, les décisions de l’Autorité n° 15-DCC-145 du 27 octobre 2015 relative à la prise de contrôle conjoint de Anjac CSI SA par Tereva SAS aux côtés de la société Anjac SA et n° 12-DCC-41 du 23 mars 2012 relative à la prise de contrôle exclusif de la société Brossette par la société Point P.

5 Décisions n° 15-DCC-145 et n° 12-DCC-41 précitées.

6 Décisions de la Commission européenne n° IV/M.764 Saint-Gobain / Poliet du 4 juillet 1996, n° COMP/M.1974, Compagnie de Saint- Gobain, Raab Karcher du 22 juin 2000 , et n° COMP/M.3184, précitée ; Lettres du Ministre de l’économie en date du 9 septembre 2003 au président-directeur général de la société Alfaje relative à une concentration dans le secteur des matériaux de construction ; du 24 décembre 2003, aux conseils de la société Point P SA relative à une concentration dans le secteur des matériaux de construction ; et du 13 mars 2006 précitée ; et décisions de l’Autorité n° 09-DCC-11, n° 10-DCC-03, n° 12-DCC-41 et n° 15-DCC-145 précitées.

7 Décisions n° 15-DCC-145 et n° 12-DCC-41 précitées.

8 Décision de la Commission européenne n° COMP/M.5029 du 8 février 2008, Sonepar / Rexel Germany ; Lettre du ministre de l’économie du 9 mai 2003 aux conseils de la société Sonepar précité ; Décisions de l’Autorité de la concurrence n°10-DCC-65 du 29 juin 2010 relative à la prise de contrôle exclusif de la société C3F par la société Sonepar France, n° 12-DCC-46 du 3 avril 2012 relative à la prise de contrôle des fonds de commerce de la société SCT Toutelectric par le groupe Rexel et n° 15-DCC-167 du 11 décembre 2015 relative à la prise de contrôle exclusif de Sofinther par Rexel France.

9 Décisions n° 12-DCC-46 et n° 15-DCC-167 précitées.

10 Ibid.

11 Décisions de l’Autorité de la concurrence n°10-DCC-65 et n°12-DCC-46 précitées.

12 Décision de l’Autorité de la concurrence n°10-DCC-65.

13 Ibid

14 Décision de l’Autorité n° 15-DCC-145 précitée.

15 Décisions de l’Autorité de la concurrence n° 18-DCC-155 du 20 septembre 2018 relative à la prise de contrôle conjoint de la société GSE Intégration par les sociétés Terreal et Groupe Solution Energie et n° 12-DCC-51 du 20 avril 2012 relative à la reprise des actifs de Photowatt International par EDF Energies Nouvelles Réparties.

16 Décisions n° IV/M.441 de Commission européenne du 20 juin 1994, Daimler-Benz AG / RWE AG, M.2367 du 27 mars 2001, Siemens / E.ON / Shell / SSG et M.2712 du 18 avril 2002, Electrabel / Totalfinaelf / Photovoltech.

17 Dans la mesure où il n’est pas possible de prévoir à l’avance la quantité d’électricité exacte qu’une installation photovoltaïque peut produire (ceci dépendant de plusieurs facteurs tels que la météo, la direction des ombres, l’orientation du panneau ou le lieu d’implantation), on emploie le terme de kilowatt-crête (kWc) pour désigner la puissance électrique maximale pouvant être fournie par une installation, dans des conditions de température et d’ensoleillement standard. Cette unité est utilisée d’une manière générale pour désigner la puissance électrique maximale produite à partie de sources d’énergie intermittentes (éolien, solaire notamment).

18 Décisions n° 18-DCC-155, n° 12-DCC-51, M.2367 et M.2712, précitées.

19 MBE est seule active sur les produits de sanitaire et plomberie avec des parts de marché n’excédant toutefois pas 10 %.

20 Il existe également un chevauchement marginal d’activité dans 6 autres régions : Bourgogne Franche Comté, Bretagne, Centre Val de Loire, Corse, Haut de France, Normandie, (pour chaque région, le chiffre d’affaires de l’une ou l’autre des parties est inférieur à [Confidentiel] euros).