ADLC, 19 décembre 2023, n° 23-D-13

AUTORITÉ DE LA CONCURRENCE

relative à des pratiques mises en œuvre dans le secteur de la distribution de montres de luxe*

L’Autorité de la concurrence (commission permanente),

Vu les lettres enregistrées les 25 et 27 janvier 2017 sous les numéros 17/0105 F et 17/0109 F, par lesquelles l’Union de la Bijouterie Horlogerie et la société Pellegrin & Fils ont saisi l’Autorité de la concurrence de pratiques mises en œuvre par la société Rolex France dans le secteur de la distribution de montres de luxe ;

Vu le Traité sur le fonctionnement de l’Union européenne, et notamment son article 101 ; Vu le livre IV du code de commerce, et notamment son article L. 420-1 ;

Vu la décision du 12 juin 2023 par laquelle le président de l’Autorité de la concurrence a désigné M. Jean-Yves Mano, membre, pour compléter le quorum et examiner les affaires enregistrées sous les numéros 17/0105 F et 17/0109 F lors de la commission permanente du 22 juin 2023 ;

Vu la décision du 30 avril 2018 par laquelle le rapporteur général adjoint a procédé à la jonction de l’instruction des affaires n° 17/0105 F et 17/0109 F ;

Vu les observations présentées par les sociétés Rolex France, Rolex Holding SA, Rolex SA, Fondation Hans Wilsdorf, Pellegrin & Fils, l’Union de la Bijouterie Horlogerie et le commissaire du Gouvernement ;

Vu les autres pièces du dossier ;

Les rapporteurs, le rapporteur général adjoint, les représentants des sociétés Rolex France, Rolex Holding SA, Rolex SA, Fondation Hans Wilsdorf, Pellegrin & Fils, de l’Union de la Bijouterie Horlogerie et le commissaire du Gouvernement entendus lors de la séance de l’Autorité de la concurrence du 22 juin 2023 ;

Adopte la décision suivante :

Résumé1

Aux termes de la présente décision, l’Autorité de la concurrence (ci-après « l’Autorité ») sanctionne la société Rolex France SAS, en tant qu’auteure, la société Rolex Holding SA et la fondation Hans Wilsdorf, en tant qu’entités mères, et la société Rolex SA en tant que société ayant exercé une influence déterminante sur la société auteure, pour avoir mis en œuvre une entente verticale visant à interdire la vente en ligne des montres Rolex par ses distributeurs agréés, pratique contraire aux articles 101, paragraphe 1 du TFUE et L. 420-1 du code de commerce.

Cette décision fait suite aux saisines, en janvier 2017, de l’Union de la Bijouterie Horlogerie et de la société Pellegrin & Fils, et à des opérations de visite et saisie réalisées le 17 janvier 2019.

En premier lieu, il était fait grief à Rolex France SAS d’avoir pris part à une entente généralisée avec ses distributeurs visant à interdire la vente via Internet.

En second lieu, il était fait grief à Rolex France SAS d’avoir mis en œuvre une entente généralisée avec ses distributeurs, pour fixer le prix de vente au détail des montres de la marque Rolex.

Au titre du premier grief notifié, l’Autorité a considéré que l’entente verticale visant à interdire la vente en ligne des montres de marque Rolex était caractérisée, en l’espèce, par les stipulations du contrat de distribution sélective liant Rolex France SAS à ses distributeurs et par l’acceptation par ses distributeurs agréés de ne pas vendre ces produits sur Internet.

L’Autorité a, en outre, estimé que cette interdiction constituait une restriction de concurrence par objet à la lumière du contexte économique et juridique dans lequel elle s’inscrivait. Elle a notamment relevé que l’ensemble des fabricants concurrents de Rolex dont les contrats de distribution sélective ont été analysés autorisaient la vente en ligne par leurs distributeurs agréés, et que l’objectif, invoqué par Rolex France SAS, consistant à lutter contre la contrefaçon et le commerce parallèle, pouvait être atteint par des moyens moins restrictifs de concurrence.

En conséquence, l’Autorité a infligé une sanction pécuniaire de 91 600 000 euros à Rolex France SAS, solidairement avec ses entités mères et Rolex SA.

Au titre du second grief notifié, l’Autorité a estimé que les éléments du dossier ne permettaient pas de démontrer que Rolex France SAS avait invité ses distributeurs à restreindre leur liberté tarifaire, ni que les distributeurs auraient, le cas échéant, acquiescé à cette invitation.

L’Autorité a conclu, en conséquence, que la pratique visée par le second grief notifié n’était pas établie et a prononcé un non-lieu de ce chef.

I. CONSTATATIONS

A. RAPPEL DE LA PROCEDURE

1. Par lettres enregistrées les 25 et 27 janvier 2017 sous les numéros 17/0105 F et 17/0109 F, l’Union de la Bijouterie Horlogerie (ci-après « l’UBH »)2 et la société Pellegrin & Fils3 ont saisi l’Autorité de la concurrence (ci-après « l’Autorité ») de pratiques mises en œuvre par la société Rolex France (ci-après « Rolex France ») dans le secteur de la distribution de montres de luxe.

2. Par décision du 30 avril 2018, l’Autorité a procédé à la jonction des deux affaires4.

3. Sur autorisation du juge des libertés et de la détention de Paris5 du 14 janvier 2019, prise sur le fondement de l’article L. 450-4 du code de commerce, des opérations de visite et saisie ont été menées, le 17 janvier 2019, dans les locaux de la société Rolex France.

4. Le 15 février 2022, le rapporteur général de l’Autorité a adressé aux sociétés Rolex France, Rolex Holding SA, et à la Fondation Hans Wilsdorf une notification de griefs relative à des pratiques mises en œuvre dans le secteur de la distribution de montres de luxe6.

5. À la suite de la communication d’éléments nouveaux par les sociétés mises en cause postérieurement à l’envoi de la notification de griefs, le rapporteur général de l’Autorité a adressé le 25 mars 2022 une notification de griefs complémentaire aux sociétés Rolex France, Rolex Holding SA, Rolex SA, et à la Fondation Hans Wilsdorf7.

6. Le rapport a été notifié aux sociétés Rolex France, Rolex Holding SA, Rolex SA, et à la Fondation Hans Wilsdorf le 1er février 20238.

7. L’affaire a été examinée lors d’une séance de l’Autorité tenue le 22 juin 2023.

B. LE SECTEUR CONCERNE

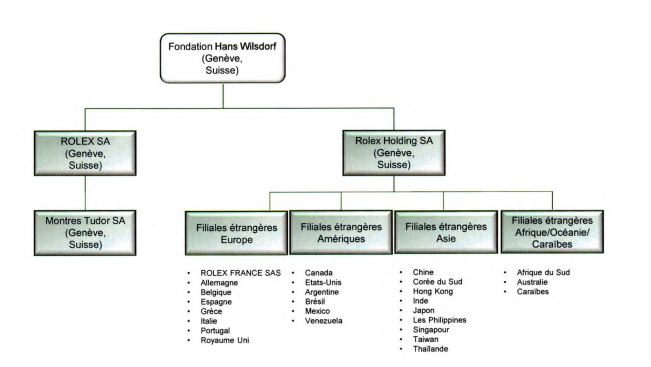

1. LE SECTEUR DE L’HORLOGERIE DE LUXE

8. La présente procédure porte sur le secteur de la distribution des montres.

9. Les montres se différencient en fonction de plusieurs critères :

- le type de mouvement qui les anime (montres à quartz, montres mécaniques) ;

- la complexité et la qualité de ce mouvement ;

- la politique de marque suivie par le fabricant — qui détermine leur notoriété et leur positionnement dans la gamme des prix ;

- la politique de distribution adoptée par les fabricants.

10. Le secteur de la distribution des montres est traditionnellement considéré par les professionnels du secteur comme comprenant plusieurs segments en fonction de la marque des montres et des prix pratiqués.

11. Une étude d’une société de gestion d’actifs du 1er avril 2020, produite par Rolex France, opère ainsi une segmentation entre les montres selon que leur prix est inférieur ou supérieur à 3 000 euros9.

12. Une autre étude, publiée par le quotidien les Echos en septembre 2016, distingue quant à elle trois segments au sein de ce secteur :

- bas/moyen de gamme ;

- haut de gamme et ;

- haute horlogerie, lui-même subdivisé en trois sous-segments :

o les montres de luxe accessible (dont la valeur est comprise entre 1 000 et 5 000 francs suisses (ci-après « CHF »), soit entre 1 035 et 5 173 euros), incluant notamment les marques Ebel, Hermès, Longines, Montblanc et TAG Heuer ;

o les montres de luxe (dont la valeur est comprise entre 5 000 et 10 000 CHF, soit entre 5 173 et 10 346 euros), incluant notamment les marques Breitling, Cartier, Chopard, Omega et Rolex, et ;

o les montres prestige (d’une valeur supérieure à 10 000 CHF, soit supérieure à 10 346 euros) incluant notamment les marques Audemars Piguet, Breguet, Hublot, Patek Philippe, et Vacheron Constantin10.

13. Les montres commercialisées par Rolex France, dont les prix moyens publics conseillés s’échelonnent d’environ 3 000 euros à plus de 100 000 euros11.

2. LES ACTEURS DU SECTEUR DE L’HORLOGERIE DE LUXE

14. Les acteurs du secteur de l’industrie horlogère de luxe se répartissent en deux catégories :

- les grands groupes tels que Richemont (avec les marques Cartier, IWC, Jaeger-LeCoultre, Panerai Vacheron Constantin, A. Lange & Söhne, Piaget, Van Cleef & Arpels, Baume & Mercier, Montblanc) ; Swatch Group (avec les marques Breguet, Blancpain, Jaquet Droz, Omega, Longines, Tissot) ; LVMH (avec les marques Bvlgari, Hublot, TAG Heuer, Zenith, Chaumet) et, jusqu’en 2022, Kering (avec les marques Girard Perregaux, JeanRichard et Ulysse Nardin), et ;

- les indépendants, au sein desquels figurent Audemars, Chopard, Patek Philippe, Piguet, Rolex, Richard Mille.

15. Selon un rapport annuel publié le 8 mars 2021 par la banque d’affaires Morgan Stanley et Luxeconsult sur l’industrie horlogère suisse intitulé « King Rolex » (sur la base de leurs propres estimations de chiffres d’affaires et de volumes vendus12), Rolex figurait en première position du classement des cinquante premières marques de montres de luxe au niveau mondial en 2020. Son chiffre d’affaires s’élèverait à 4,42 milliards d’euros en 2020, suivi d’Omega (1,75 milliard), Cartier (1,63 milliard), Patek Philippe (1,16 milliard), Longines (1,14 milliard) et Audemars Piguet (1,12 milliard).

16. Selon ce même rapport, s’agissant des ventes en volume en 2020, c’est la marque Longines qui arrive en tête avec 1,5 million de montres, suivie par Rolex (810 000), Omega (500 000), Cartier horlogerie (490 000), Patek Philippe (53 000) et Audemars Piguet (40 000).

3. LES MODALITES DE DISTRIBUTION DES MONTRES DE LUXE

a) L’évolution des stratégies de distribution

17. La distribution des montres de luxe a considérablement évolué en raison, d’une part, des changements intervenus au cours de la seconde moitié du XXème siècle dans la production (passage d’une dimension artisanale à une dimension industrielle), d’autre part de la concentration du secteur.

18. Il est possible de distinguer trois phases :

- la première phase est celle de la distribution exclusive, qui a commencé lors de la naissance et la diffusion mondiale des grandes marques du luxe, et a duré jusqu’au début des années 1970. Les produits de luxe n’étaient alors disponibles que dans les magasins monomarque de l’enseigne ou auprès de quelques distributeurs fortement spécialisés, qui travaillent sur la base d’un contrat d’exclusivité territoriale couvrant des zones très larges ;

- la deuxième phase a débuté à l’occasion du processus de démocratisation du luxe et d’intensification des échanges commerciaux et financiers mondiaux et s’étend jusqu’à la seconde moitié des années 1990. Elle se caractérise par l’expansion des réseaux de distribution et par la rapidité de la croissance internationale de plusieurs marques importantes ;

- la troisième phase se caractérise par l’augmentation du pouvoir des fabricants et la rationalisation des canaux de distribution. De nombreuses maisons horlogères, comme Rolex, Omega, Cartier, Baume et Mercier, Jacques Droz ou Patek Philippe, ont ainsi diminué drastiquement le nombre de leurs revendeurs indépendants et, pour certains, développé en parallèle les ventes directes via des boutiques en propre. Certains groupes horlogers ont également fait le choix de distribuer exclusivement en propre13.

19. Ainsi, dans le secteur de l’horlogerie de luxe, trois stratégies de distribution coexistent à ce jour :

- La distribution exclusive en propre. Certains fabricants comme Van Cleef & Arpels, ont ainsi fait le choix de ne distribuer leurs produits que dans des boutiques en propre14. Audemars Piguet a également fait le choix d’internaliser quasiment toute sa distribution à travers des reprises de boutiques externes ou d’ouvertures à venir15.

- La distribution exclusivement ou quasi-exclusivement via un réseau de revendeurs indépendants. Parmi les plus connus figurent Rolex qui s’appuie, à ce jour, exclusivement sur des revendeurs indépendants16, et Patek Philippe qui, à l’exception de ses trois salons gérés en propre à Paris, Londres et Genève, exerce également via des revendeurs indépendants17. D’autres, comme Tag Heuer, Jaeger LeCoultre ou Piaget, assurent les trois quarts des ventes via des détaillants multimarques ou des boutiques externes.

- Enfin, certains acteurs comme Cartier18, ont privilégié une troisième stratégie de distribution visant à équilibrer le recours à ces deux méthodes de distribution, en renforçant la distribution en propre pour toucher directement leur clientèle tout en recomposant leur réseau de distributeurs indépendants pour se focaliser sur les meilleurs partenaires.

b) L’essor de la distribution en ligne des montres de luxe

20. Selon Francéclat, comité professionnel de développement économique au service des secteurs de l’horlogerie, de la bijouterie, de la joaillerie, de l’orfèvrerie et des arts de la table, les ventes de montres sur Internet ont nettement progressé en valeur entre 2010 et 2019, passant de 3,1 % à 10,5 % du total des ventes, ce qui résulte du développement de sites spécialisés mais aussi des efforts de nombreuses enseignes et d’un nombre croissant de marques pour se doter de sites marchands. En 2020, la vente à distance a ainsi augmenté de 27 % (bijouterie et horlogerie confondues) « stimulée par les phases de confinement (…) gagnant trois ans de croissance d’un coup »19.

21. Même si les ventes en ligne de montres d’une valeur supérieure à 1 000 euros20 croissent à un rythme inférieur, ce canal est en progression constante. Selon une agence de marketing suisse, les ventes de montres de luxe en ligne ont été multipliées par quatre en 201921 et si la moyenne de ventes effectives (400 pour un million de visites sur des sites internet marchands d’horlogerie) est largement inférieure au taux de transformation des magasins physiques (40 000 ventes pour un million de visites), elle ne cesse toutefois de progresser22. Pour les marques horlogères, la vente sur Internet constitue un levier de croissance potentiel important23. Beaucoup de marques ont ainsi lancé leur site de vente en ligne comme, notamment, Breitling, Omega (Swatch Group), Tag Heuer (LVMH), Ulysse Nardin (Kering) et quasiment toutes les marques du groupe Richemont (Cartier, Montblanc, IWC, Jaeger-LeCoultre, Panerai,…)24.

22. Cet essor est confirmé par une étude réalisée sur l’industrie horlogère suisse en 202025, selon laquelle la pandémie du coronavirus a accéléré la transition vers le commerce électronique et les canaux de vente sur les réseaux sociaux.

C. LES ENTITES CONCERNEES

1. LES SAISISSANTES

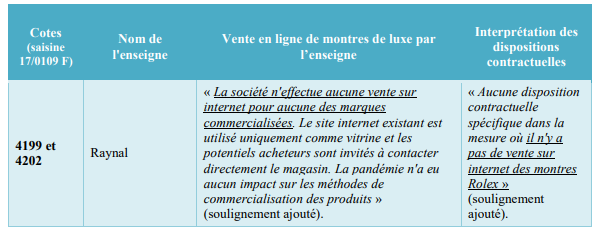

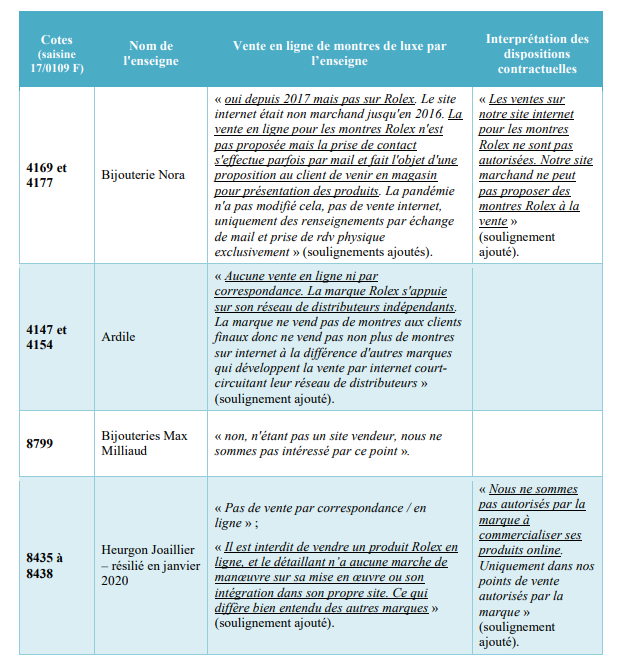

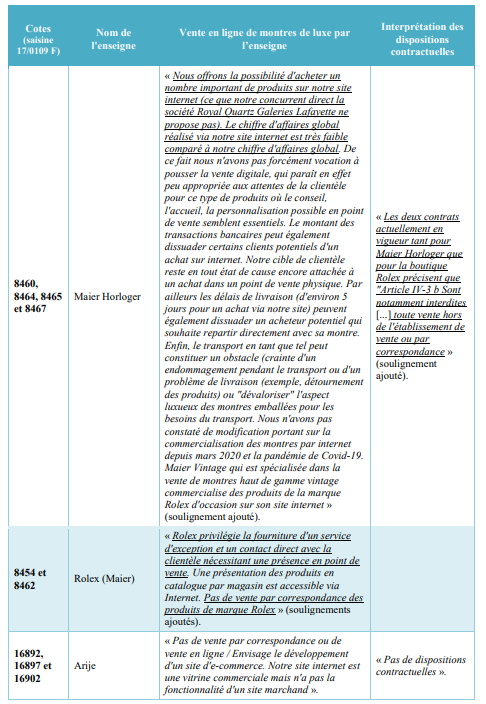

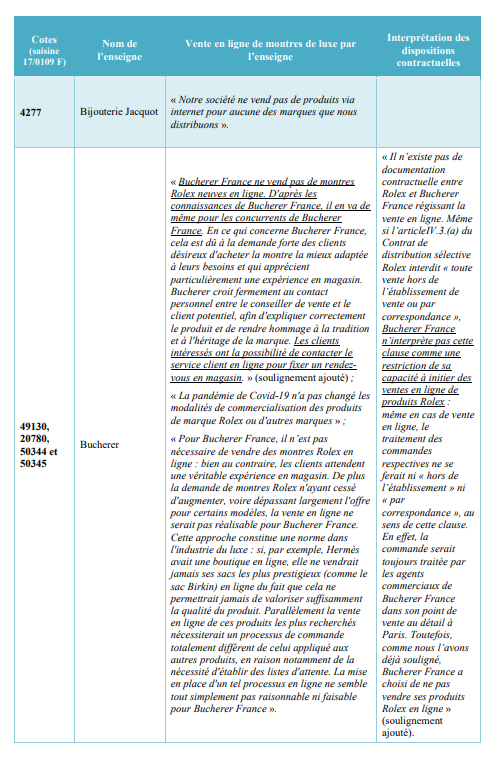

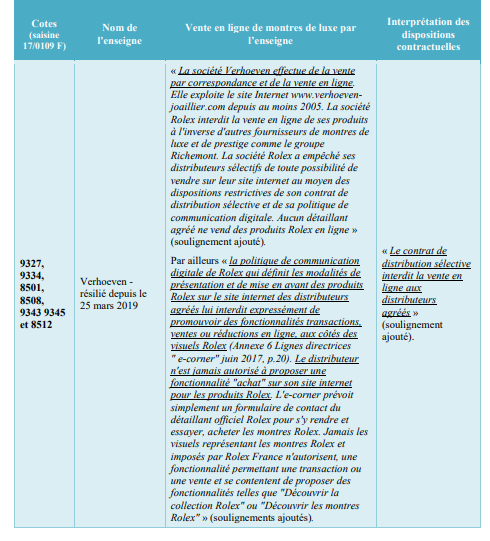

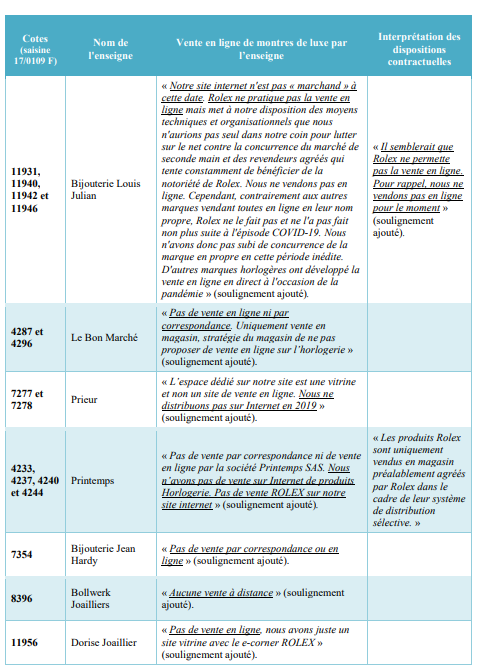

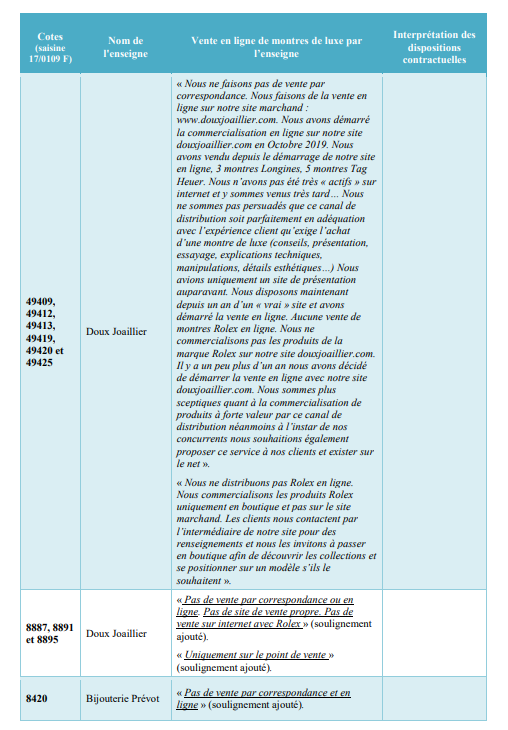

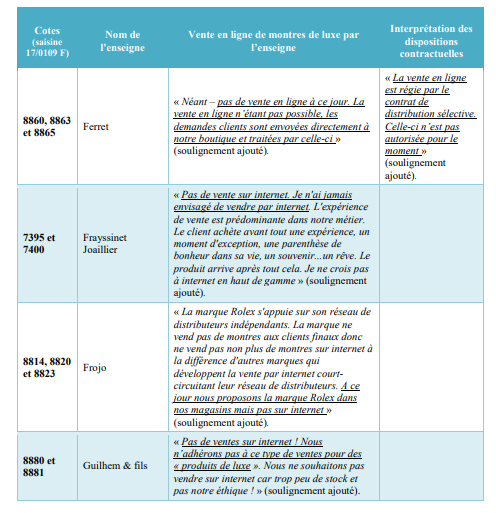

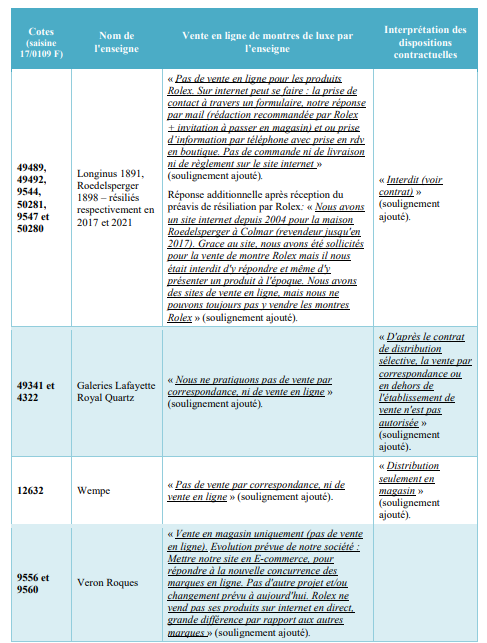

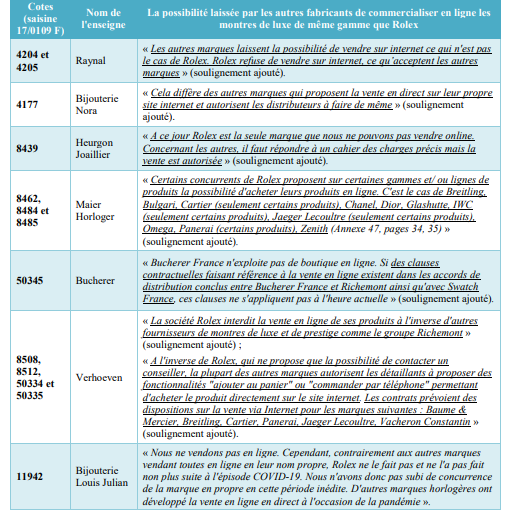

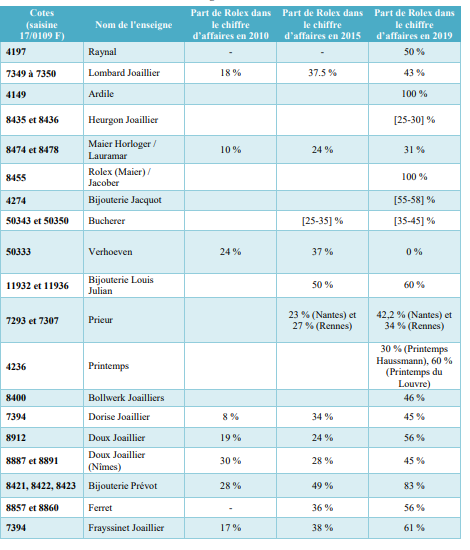

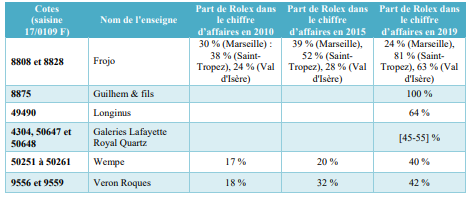

a) L’Union de la Bijouterie Horlogerie

23. L’Union de la Bijouterie Horlogerie (ci-après « l’UBH) est une organisation professionnelle représentative d’entreprises du commerce de la bijouterie et de l’horlogerie créée en 2013.

24. Elle a notamment pour objet de représenter et de défendre les intérêts généraux et communs aux entreprises et organisations professionnelles adhérentes. Elle a également pour mission de traiter les relations entre les adhérents de l’UBH et les fabricants de montres de luxe. Son siège est situé à Paris.26

b) La société Pellegrin & Fils

25. La société Pellegrin & Fils est une entreprise familiale fondée en 1840, spécialisée dans la vente au détail de bijouterie et d’horlogerie27.

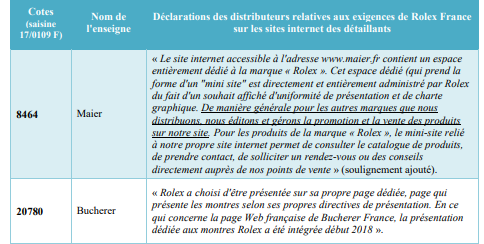

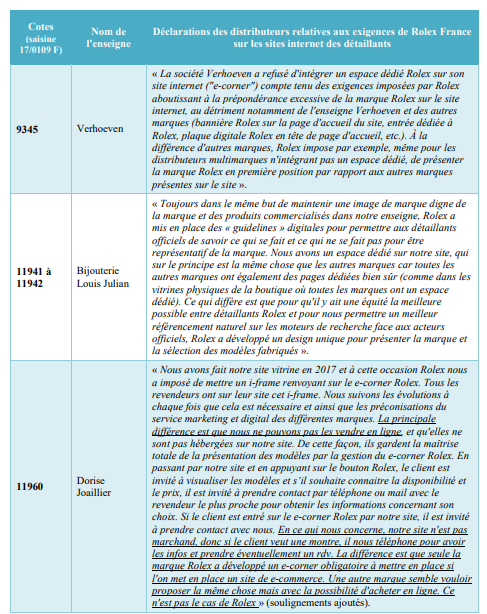

26. Il s’agit d’une société par actions simplifiée, immatriculée au registre du commerce et des sociétés de Marseille sous le numéro 322 826 538, dont le siège social est situé à Marseille28.

27. La société Pellegrin & Fils a distribué les produits de marque Rolex de 1999 jusqu’à la résiliation de son contrat de distribution par la société Rolex France en 201329.

2. LE GROUPE ROLEX

28. Le groupe Rolex, créé à Londres en 1905, conçoit, fabrique, et commercialise des montres de luxe et des composants de montres (bracelets, cadrans, boitiers, etc.) sous les marques Rolex et Tudor.

29. La société Rolex France est une société par actions simplifiée immatriculée au registre du commerce et des sociétés de Paris sous le numéro 542 073 366, dont le siège social est situé à Paris. Cette société est l’unique importateur en France des montres Rolex et Tudor et de leurs pièces de rechange. Elle revend les montres aux détaillants horlogers-bijoutiers auxquels elle a accordé le droit de distribuer ses produits en signant avec eux le « Contrat de distribution sélective Rolex » (voir ci-après paragraphe 50).

30. Le capital de Rolex France est intégralement détenu par la société Rolex Holding SA, une société anonyme dont le siège social est situé à Genève. Rolex Holding SA est intégralement détenue par la Fondation Wilsdorf, société fiduciaire familiale privée de droit suisse.

31. Rolex France est une société « sœur » de Rolex SA, sise à Genève, qui est l’unique fournisseur de montres Rolex et qui détient les sites de production de Rolex localisés en Suisse.

32. Vingt-six filiales implantées dans le monde entier, dont huit dans l’Union européenne, redistribuent auprès des détaillants les montres Rolex et Tudor, ainsi que les fournitures et les pièces détachées de ces marques.

33. L’organigramme du groupe est reproduit ci-après30 :

34. Les données relatives aux résultats financiers du groupe Rolex au niveau mondial ne sont pas publiques. Le chiffre d’affaires consolidé du groupe était estimé à 4,6 milliards d’euros en 201531, 4,7 milliards d’euros en 201932, 4,4 milliards d’euros en 2020 et 8 milliards d’euros en 202133.

35. Rolex France a réalisé un chiffre d’affaires en France de 253,4 millions d’euros au cours de l’exercice clos au 31 décembre 202234, 221,3 millions d’euros au cours de l’exercice clos le 31 décembre 202135, 175,6 millions d’euros au cours de l’exercice clos le 31 décembre 2020 contre 230,4 millions d’euros au cours de l’exercice clos le 31 décembre 201936.

36. Son chiffre d’affaires a quasiment doublé entre 2010 et 2022, passant de 131,5 millions d’euros en 2010 à 253,4 millions d’euros en 202237.

37. Chaque année, de 2010 à 2020, la vente de montres de marque Rolex en France représentait au moins 90 % du chiffre d’affaires total de Rolex France38.

38. Selon les estimations publiées le 7 mars 2022, dans le cinquième rapport annuel sur l’industrie horlogère suisse intitulé « The Magnificent Seven » (fondé sur les chiffres d’exportations 2021), la part de marché du groupe Rolex serait d’environ 29 % en 2021, loin devant ses principaux concurrents (Omega : 7,5 % ; Cartier Watches : 6,9 % ; Longines : 5,6 % ; Patek Philippe : 4,8 % et Audemars Piguet)39.

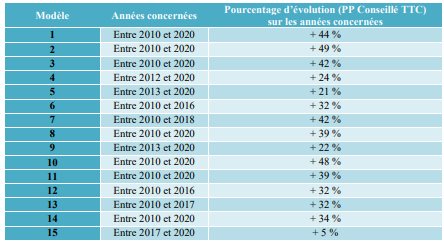

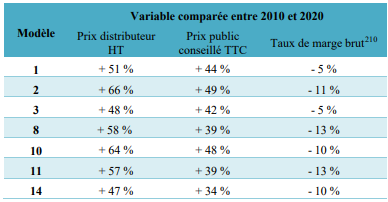

39. Selon la même étude, la part de marché de Rolex serait en constante progression : 29 % en 202140, 25 % en 202041, 23,4 % en 201942 et 22,2 % en 201843.

40. Un des contributeurs au rapport annuel précité, relève que « Sans surprise Rolex reste le leader absolu des marques horlogères suisses en prenant 29 % des parts de marché de l’industrie horlogère suisse avec un chiffre d’affaires estimé à CHF 8 milliards en 2021 (…). Rolex réalise non seulement le meilleur exercice de son histoire depuis la création de la marque en 1905, mais surtout elle le fait après une année 2020 qui avait vu une réduction de sa production de presque 20 % (…) Rolex détient autant de parts de marché que les cinq concurrents suivants additionnés. Le chiffre d’affaires de Rolex est supérieur de CHF 1 milliard à celui du Swatch Group qui résulte de 17 marques. Si l’on ajoute les ventes de la marque sœur – Tudor – avec CHF 510 millions, Rolex réalise CHF 8,5 milliards de ventes, soit 20 % de plus que le Swatch Group (…).» 44

41. La gamme de montres Rolex comprenait 127 références en 2020, dont 90 références dites « classiques » et 37 références dites « professionnelles »45.

42. En 1991, le réseau de distribution de Rolex en France était composé de 155 revendeurs agréés et 5 revendeurs non agréés46. Au 28 octobre 2021, Rolex France comptait 66 revendeurs agréés (59 points de vente multimarques et sept points de vente monomarque)47.

À ce jour, Rolex France compte 53 revendeurs agréés (45 points de vente multimarques et huit points de vente monomarque).

D. NOTORIETE ET ATTRACTIVITE DE LA MARQUE ROLEX

43. La marque Rolex est une référence très recherchée des consommateurs finaux et des distributeurs de montres de luxe.

44. Selon un article paru en 2020, Rolex est décrite comme « la marque la plus connue au monde » : « Tout le monde connaît Rolex, ou du moins croit la connaître. La manufacture suisse jadis créée par Hans Wilsdorf est la plus célèbre marque de luxe de la planète, selon le classement dévoilé chaque année par le Reputation Institute de Boston. Au point de supplanter de grands noms tels que Lego, Disney, Ferrari, Netflix et Microsoft »48. Un autre article de presse de 2021 indique « dans les montres de luxe, il y a Rolex et le reste du monde ! »49.

45. M. X..., directeur général de Rolex France, a confirmé, lors de son audition par les services d’instruction, qu’« en termes de notoriété, il n’est pas possible de contester que Rolex est une marque notoire et en terme de réputation, Rolex est généralement placée par des cabinets d’études de Réputation en 1ère ou 2ème position tous secteurs confondus au niveau national et mondial (sans distinction) ». Il a fourni, à cette occasion, une étude de notoriété, qui place Rolex en deuxième position après Lego dans son classement des 100 marques les plus réputées au monde en 202150.

46. Le groupe Rolex entretient cette image à travers une politique de rareté créant la désirabilité. Les modèles les plus demandés ne sont accessibles qu’après inscription sur une liste d’attente et les revendeurs ne disposent pas de stock. Un article d’août 2016 relève en particulier que le modèle « Daytona » est « réservé[e] des mois, des années en avance, tant les quantités livrées sont faibles » et qu’on peut le revendre le jour même de l’achat avec un bénéfice immédiat de 25 % voire 30 %51.

E. LES PRATIQUES CONSTATEES

47. Après une analyse du système de distribution mis en place par Rolex en France (1), les pratiques mises en œuvre seront détaillées en distinguant celles portant sur la distribution des montres de la marque Rolex sur Internet (2) et celles portant sur les prix de revente des montres de la marque Rolex (3).

1. LE SYSTEME DE DISTRIBUTION DES MONTRES DE MARQUE ROLEX EN FRANCE

a) Le contrat de distribution sélective liant Rolex France et ses distributeurs

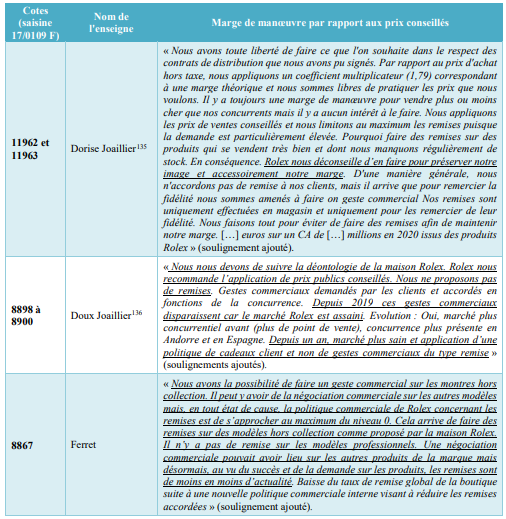

48. Rolex vend ses produits aux consommateurs finaux en France au travers d’un système de distribution sélective.

49. Le contrat initial régissant les relations entre Rolex et ses distributeurs a été mis en place en 197752, et avait été notifié à la Commission européenne (ci-après « la Commission ») au nom de ses filiales française, anglaise, belge et allemande afin de demander une attestation négative.

50. Ce contrat a été remplacé par le « Contrat de distribution sélective Rolex », à la suite de l’entrée en vigueur du règlement n° 2790/1999 du 22 décembre 199953. Le « Contrat de distribution sélective Rolex » a connu plusieurs révisions pour tenir compte notamment du statut monomarque ou multimarque des points de vente et des dernières modifications apportées au contrat54.

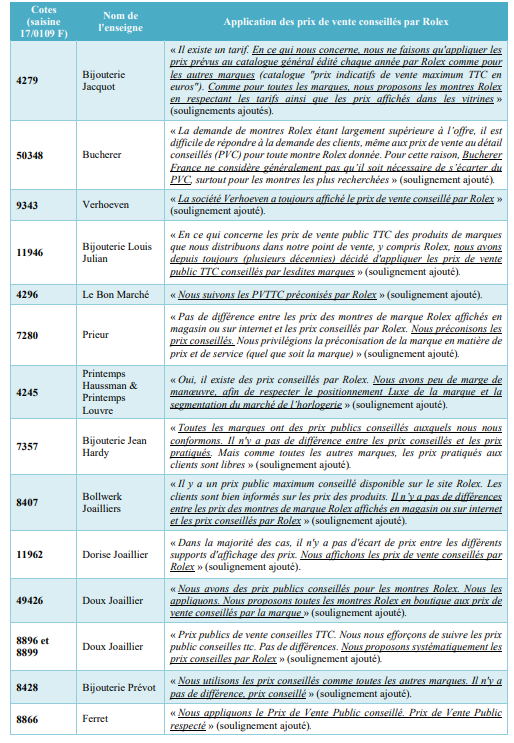

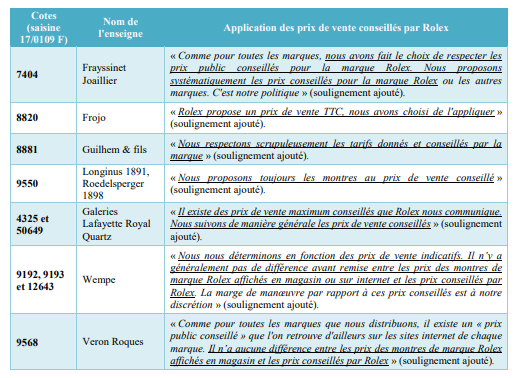

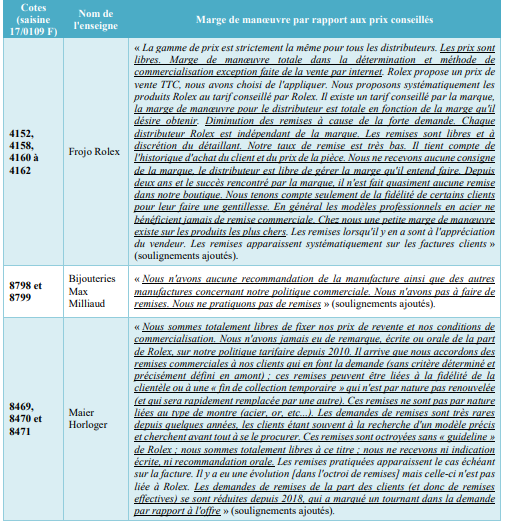

51. Le contrat de distribution sélective des produits Rolex actuellement en vigueur est le même pour toute l’Europe. En revanche, le contrat régissant les relations entre Rolex et ses distributeurs monomarques est spécifique à la France. Sa durée est de cinq ans en raison de la dépendance mutuelle du fabricant et de ses distributeurs55. Il diffère ainsi des contrats multimarques qui sont conclus pour une durée indéterminée.

b) La typologie des distributeurs agréés

52. Les produits de la marque Rolex sont exclusivement distribués par des distributeurs agréés indépendants56 qui sont, pour l’essentiel des bijoutiers-horlogers qui disposent parfois de plusieurs points de vente. Rolex France a également agréé certains grands magasins, tels les Galeries Lafayette, le Printemps Haussmann ou encore Le Bon marché, ainsi que des points de vente dans les aéroports. Le réseau de distributeurs Rolex France comprenait, au 28 octobre 2021, 66 revendeurs agréés, qui se répartissaient comme suit57 :

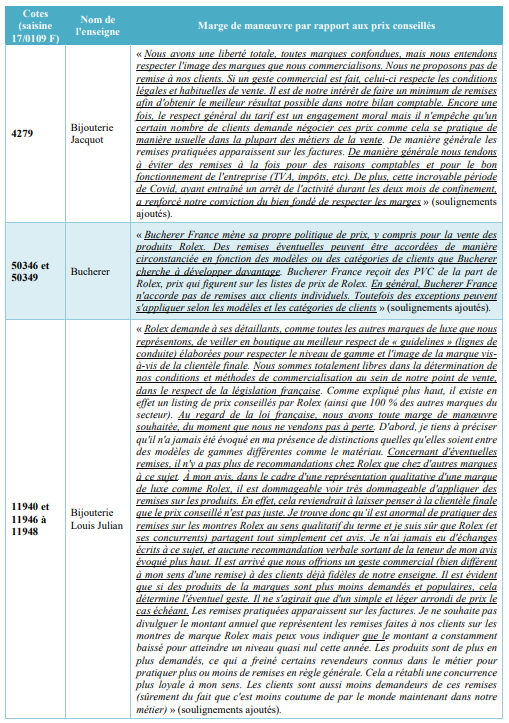

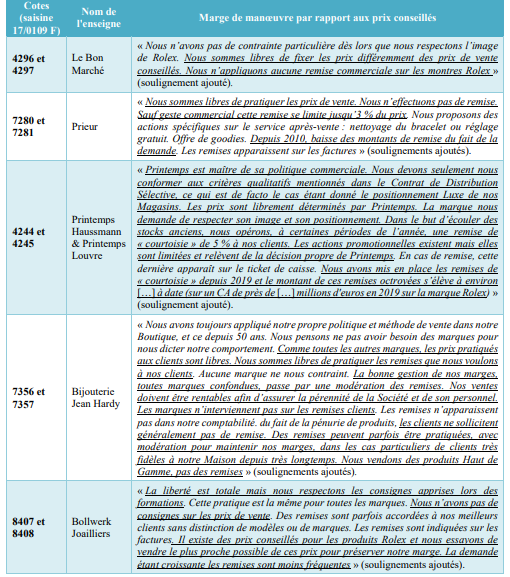

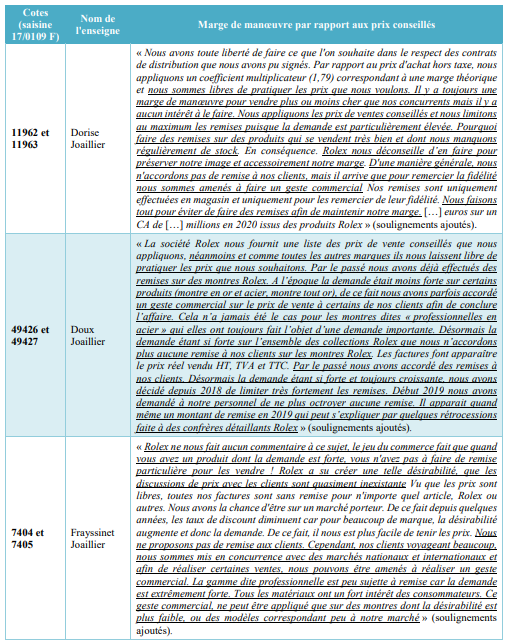

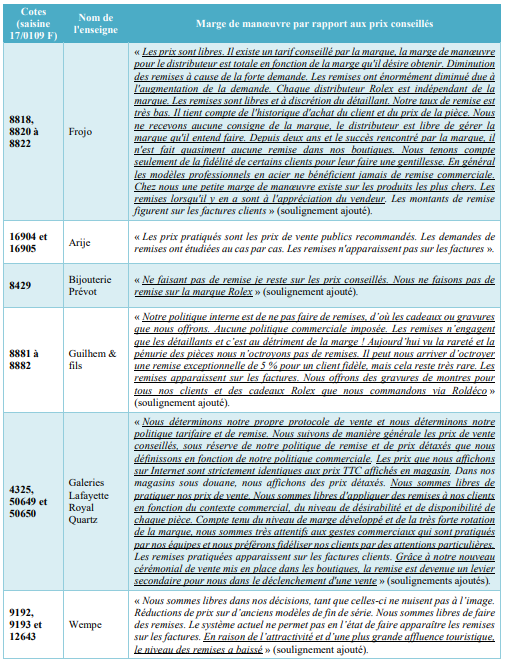

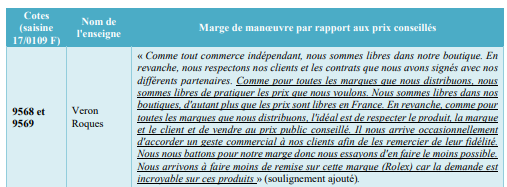

- 7 boutiques monomarques ;

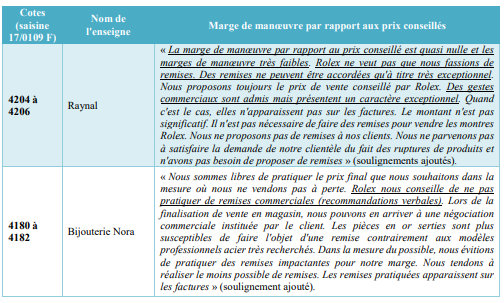

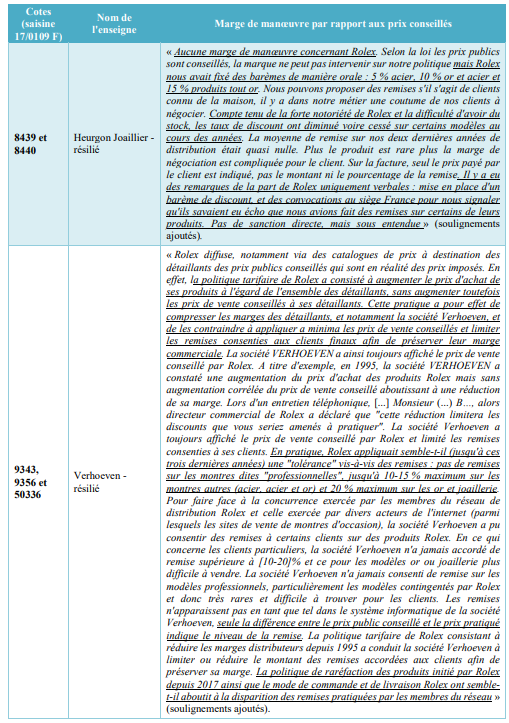

- 59 boutiques multimarques dont :

o 38 « corners » [espaces réservés], situés chez des distributeurs disposant d’un point de vente classique dont deux murs sont dédiés à la présentation des produits Rolex ;

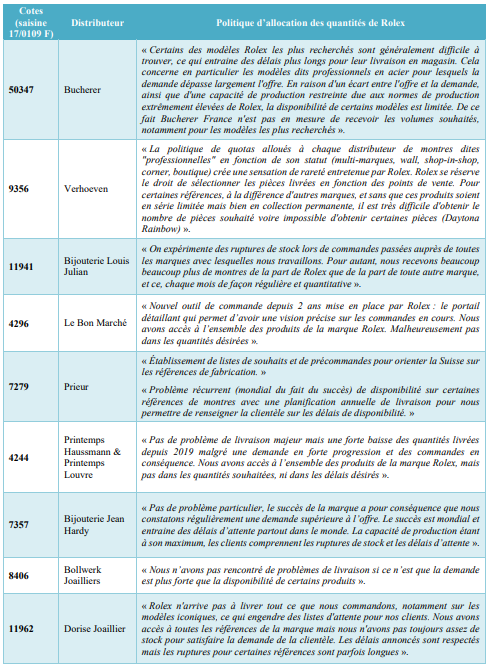

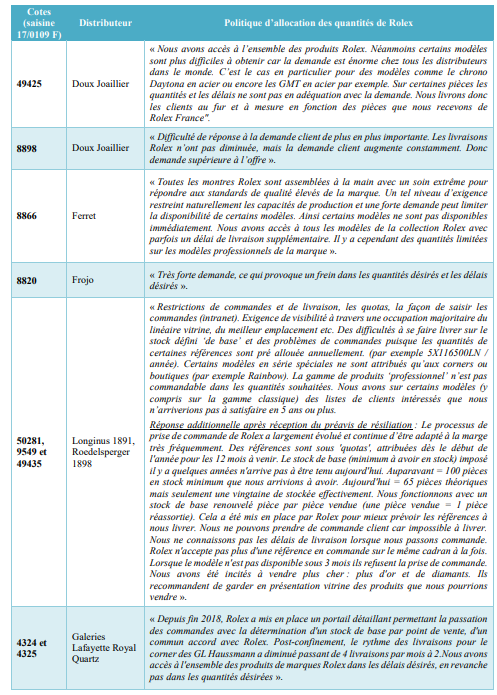

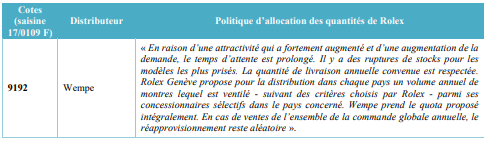

o 15 « displays » [présentoirs en vitrine], situés chez des distributeurs qui présentent, dans leur point vente, les montres Rolex dans une vitrine sans personnalisation particulière ;

o 6 « shop-in-shops » [espaces réservés délimités], situés chez des distributeurs dont le point de vente est situé à l’intérieur d’un espace commercial avec un espace, constitué de trois murs, dédié à la marque (aéroports, grands magasins).

c) Les critères de sélection des distributeurs agréés de la marque Rolex

53. Le « Contrat de distribution sélective Rolex » stipule en son préambule que « |l]a Société Rolex entend maintenir et promouvoir un niveau de qualité élevé et la renommée des Produits Rolex en se fondant sur des accords particuliers avec le commerce de détail ; elle désire assurer des conditions de vente et un service après-vente rationnels et indispensables compte tenu des impératifs économiques et techniques ; elle veut enfin garantir au consommateur final, par un choix approprié d’établissements, un conseil et un service optimaux »58.

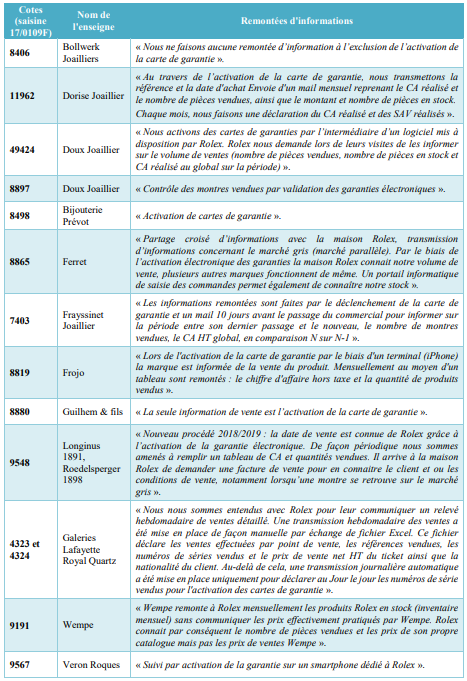

54. Pour atteindre cet objectif, Rolex France impose à ses distributeurs de remplir des critères de nature qualitative relatifs au point de vente du revendeur, son personnel et son service après-vente. Ces critères sont détaillés aux articles I et II du contrat59. Il en ressort que :

- le distributeur doit disposer d’un établissement de vente physique auquel est accordé le droit de vendre les produits Rolex « à l’exclusion de tout autre lieu » (article I.1) ;

- l’établissement doit avoir pour activité principale « le commerce au détail d’articles d’horlogerie - bijouterie - joaillerie - orfèvrerie, ou d’un département isolé et exclusivement réservé à la vente d’articles d’horlogerie et de bijouterie de luxe » (article II.1) ; présenter un aspect extérieur et intérieur ainsi qu’un mobilier conformes au prestige des produits Rolex ; offrir des possibilités suffisantes d’exposition des produits Rolex ; utiliser une enseigne qui ne soit pas susceptible de nuire au prestige, à l’image et aux qualités des produits Rolex et être situé dans une zone de chalandise appropriée à la vente des produits de luxe (commerces environnants, fréquentation) (article II.2) ;

- le distributeur doit, en outre, disposer en permanence d’un personnel de vente qualifié en nombre suffisant, de bonne présentation et expérimenté dans le domaine de l’horlogerie, afin de conseiller utilement le consommateur sur les qualités techniques des produits Rolex lors de la vente ou à l’occasion du service après-vente et d’un personnel technique qualifié bénéficiant d’une formation confirmée d’horloger et capable de suivre la formation complémentaire et continue, exigée par les spécificités des produits Rolex ainsi que d’un atelier complètement équipé pour le service après-vente (article II.2).

55. Par ailleurs, Rolex France requiert de ses distributeurs agréés de s’approvisionner de manière régulière auprès d’elle afin de disposer en permanence d’un choix représentatif des collections Rolex, adapté en fonction des conditions locales de vente (article III.8) et d’exposer ces collections Rolex dans des conditions conformes à la réputation et au prestige de la marque, en prenant soin de ne créer aucun risque de confusion avec des produits concurrents (article V.2)60.

56. Enfin, les distributeurs agréés doivent promouvoir la vente des produits Rolex et s’abstenir de toute mesure ou action susceptible de nuire à la réputation et au prestige de ses produits, marques et signes distinctifs (article V.1). À cette fin, les distributeurs sont tenus d’utiliser, conformément à ses instructions, le matériel de démonstration et d’exposition que Rolex France leur confie (article V.3). De même, pour ses publicités, le distributeur agréé doit utiliser exclusivement le matériel publicitaire fourni par Rolex France, à moins d’obtenir une autorisation préalable écrite de cette dernière (article V.5)61.

57. M. X..., directeur général de Rolex France, a ainsi précisé lors de son audition : « Nos critères de sélection des distributeurs sont purement qualitatifs et nous avons procédé sur la base de ces mêmes critères dans le cadre de la rationalisation de notre réseau »62.

d) La restructuration du réseau et les contentieux intentés devant les juridictions judiciaires

58. À partir de 2006, Rolex France a entrepris de restructurer son réseau de distribution. Cela s’est traduit, en France, par une diminution du nombre de points de vente indépendants.

59. Le nombre de revendeurs agréés de montres de marque Rolex a, ainsi, significativement diminué entre 2010 et 2021 en passant de 114 à 66. Rolex France a ainsi procédé, au cours des dix dernières années, à plusieurs résiliations de contrat de distribution, lesquelles ont suscité un nombre important de contentieux devant les juridictions civiles63, au nombre desquels figurent ceux opposant Rolex France à l’une des saisissantes — la société Pellegrin & Fils.

60. M. X..., directeur général de Rolex France, a déclaré, sur ce point, lors de son audition : « Depuis fin 2015, il y a une réorganisation continue du réseau pour l’adapter à la situation économique et aux changements d’habitudes des consommateurs, aux lieux qui sont plus ou moins visités. Il y a une rationalisation économique. (…) Nous avons eu des sorties volontaires du réseau, des fermetures que nous avons initiées concernant des points de vente qui n’étaient pas au niveau des attentes des consommateurs ou dans des zones où la densité était trop forte (pas assez de clients). Nous n’avons pas fourni de justifications écrites. Les distributeurs étaient informés des attentes de Rolex en termes d’exigences relatives à des efforts qui seraient nécessaires pour être en conformité avec les exigences de présentation de la marque pour valoriser son image et ne s’y sont pas adaptées (baisse progressive de la prestation). Petit à petit, certains distributeurs n’ont plus rempli les critères qualitatifs attendus pour offrir à la vente les produits de marque Rolex »64.

2. LA POLITIQUE COMMERCIALE DE ROLEX FRANCE RELATIVE A LA REVENTE DE SES MONTRES SUR INTERNET

a) Les stipulations contractuelles

61. Dans les accords de distribution Rolex qui régissaient les relations entre Rolex France et ses distributeurs entre 1977 et 1999, l’article IV.2 stipulait qu’était « notamment interdite toute vente hors du magasin de vente par l’entreprise d’intermédiaires ou par correspondance » (soulignement ajouté)65.

62. L’article IV.3.b du « Contrat de distribution sélective Rolex »66 qui a remplacé le contrat ci-dessus à partir de mars 199967 stipule que :

« la vente des Produits Rolex est exclusivement réservée au consommateur final dans le point de vente indiqué à l’article 1.2.

Sont notamment interdites :

a) toute vente à des revendeurs non agréés, à des grossistes, à des centrales ou groupements d’achat;

b) toute vente hors de l'établissement de vente ou par correspondance ;

c) toute exportation, sauf dans un pays appartenant à l'Union Européenne ou à l’Association Européenne de Libre Echange, ou dans un pays européen ayant conclu un accord de libre- échange avec la Communauté Européenne » (soulignements ajoutés).

63. Les articles I.1 et I.2 précisent quant à eux que68 :

« 1. La Société Rolex accorde au Distributeur Agréé le droit de vendre les Produits Rolex, d’en assurer les prestations relatives à la garantie et le service après-vente.

2. Ce droit est concédé pour le seul établissement de vente situé : (…) à l'exclusion de tout autre lieu. Tout transfert de l’établissement de vente ou toute création d'un nouvel établissement de vente doit faire l’objet d'un nouvel agrément » (soulignement ajouté).

64. L’expression « vente par correspondance » n’est pas définie dans le contrat.

65. Le représentant de Rolex France auditionné dans le cadre de l’instruction a souligné que ce contrat était ancien et a ajouté : « nous n’avons pas modifié cette clause car nous ne sommes pas favorables à la vente par Internet mais nous ne l’avons pas formellement interdit »69.

66. Cependant, il ressort des pièces du dossier que l’article IV.3.b interdisant « la vente par correspondance » est interprété par Rolex elle-même comme interdisant la vente des produits de la marque sur Internet. Ainsi, dans un courrier du 3 août 2006 adressé à la Bijouterie Pellegrin (Aix-en-Provence), Rolex France précisait : « nous vous confirmons qu’en aucune manière nos Distributeurs Agréés qui sont les seuls autorisés à vendre nos produits, ne peuvent le faire par Internet, pas plus que par correspondance. Toute vente sur Internet vient en contravention avec les dispositions de l’article IV.3.b du Contrat de Distribution Sélective souscrit par l’ensemble de nos Distributeurs agréés » (soulignements ajoutés)70.

b) Les déclarations des saisissantes relatives à l’interdiction faite par Rolex France à ses distributeurs de vendre en ligne ses produits

67. Les saisissantes soutiennent que les stipulations des clauses des contrats de distribution sélective de Rolex France citées aux paragraphes 61 et suivants ci-avant interdisent tout mode de commercialisation des produits Rolex ne requérant pas le déplacement physique du client, ce qui exclut a fortiori toute forme de commerce électronique71. Elles soulignent également que cette interdiction a été appliquée dans les faits, aucun distributeur agréé français ne vendant de montres Rolex en ligne72.

68. La société Pellegrin & Fils produit à cet égard un constat d’huissier dressé le 4 septembre 2015, qui constate que pour chacun des 76 points de vente distribuant les montres Rolex l’achat en ligne de montres Rolex est impossible73.

69. Selon cette société, il en est de même au jour de sa saisine74. Si certains distributeurs détenteurs d’un site internet y font apparaître la marque Rolex, l’achat en ligne n’est pas possible. En pratique, il ressort du constat d’huissier précité que les internautes étaient redirigés, par le biais d’un simple clic sur le logo de la marque, vers le site internet officiel de Rolex (également non marchand)75 et que la fiche de présentation des produits Rolex précisait que ceux-ci étaient « vendu[s] en boutique uniquement »76.

70. La société Pellegrin & Fils ajoute que début 2012, elle a souhaité créer un site de vente en ligne pour distribuer ses produits, y compris les montres. Le lancement de ce site, initialement prévu en octobre 201277, a été repoussé à fin 2013, compte tenu de la position de Rolex France s’agissant des ventes sur Internet. Dans le même temps, cette société a contacté oralement des représentants de Rolex France au printemps 2013 afin de leur faire part de son projet et envisageait de leur soumettre le 2 octobre 2013, lors d’une réunion prévue à Paris, « un document suffisamment abouti pour emporter la conviction »78. Cependant, lors de cette réunion, Rolex France lui a annoncé la résiliation de son contrat. Selon la société Pellegrin & Fils, le motif de cette résiliation serait directement lié à sa volonté de distribuer les montres Rolex en ligne.

71. De son côté, s’agissant de la vente en ligne des montres Rolex, l’UBH indique avoir adressé une lettre le 1er février 2013 au directeur général de Rolex France, à la suite de plaintes reçues des distributeurs, dans laquelle elle relève que « (…) la vente en ligne est implicitement interdite par l’article IV, 3, b » ; que « [c]ette clause doit être considérée comme trop restrictive », et demande « dès lors de la modifier afin que les distributeurs agréés puisse comprendre clairement qu’ils ont le droit de commercialiser [les montres Rolex] via leur site internet »79. Elle fournit également, dans ses observations au rapport, le compte rendu de la réunion de l’UBH (alors syndicat Saint-Eloi) du 26 mars 2013, lors de laquelle a été évoqué le développement des ventes en ligne80 ainsi qu’une attestation de Mme Y..., alors présidente déléguée du syndicat Saint-Eloi, détaillant la teneur d’une réunion de la « Commission marques » réunissant les revendeurs de montres de luxe qui s’est tenue le lendemain, 27 mars 2013, au cours de laquelle « la question d’internet était récurrente et a suscité un long débat », « lors de cette réunion Z… (…) avaient évoqué leur projet de création d’un site internet de très haut de gamme destiné à proposer à la vente à la fois les produits horlogers et les bijoux et créations joaillières. Ils étaient persuadés que le caractère qualitatif du site serait de nature à leur faire obtenir l’accord de Rolex, dans un contexte où la vente par internet semblait promise à un fort développement. Je savais qu’une réunion avec Rolex devait avoir lieu pour présenter ce projet mais j’ai appris plus tard que, plutôt que de l’autoriser, Rolex avait préféré rompre leur contrat de distributeur agréé vers la fin de 2013 »81.

c) Les déclarations des distributeurs agréés relatives à la vente en ligne des produits Rolex

72. Les déclarations des distributeurs agréés du réseau Rolex interrogés au cours de l’instruction sur les allégations des saisissantes relatives à l’interprétation des clauses du contrat de distribution sélective et à l’absence de commercialisation en ligne des montres de marque Rolex sont reproduites dans le tableau ci-dessous82 :

Tableau 1 : Déclarations des distributeurs interrogés relatives à la vente en ligne des produits Rolex

73. Il ressort de ces déclarations que l’ensemble des distributeurs agréés de la marque Rolex ayant répondu au questionnaire (soit 49 points de vente), ont indiqué ne pas effectuer de vente en ligne des montres de marque Rolex. Parmi eux :

- 25 ont indiqué que Rolex France interdisait la vente en ligne des montres de marque Rolex : un distributeur a, par exemple, précisé que « [l]es ventes sur notre site internet pour les montres Rolex ne sont pas autorisées. Notre site marchand ne peut pas proposer des montres Rolex à la vente »83 ;

- 20 ont indiqué ne pas commercialiser en ligne les montres de marque Rolex mais n’ont pas répondu aux questions posées par les services d’instruction concernant la politique commerciale de Rolex France vis-à-vis de la vente en ligne des montres de marque Rolex84 ;

- 4 ont indiqué avoir de leur propre initiative choisi de ne pas vendre en ligne les montres de marques Rolex (ou toute autre montre de même gamme) considérant ce canal inadapté à la vente de montres de luxe et parmi eux, un seul, Bucherer, a indiqué qu’il n’interprétait pas la clause contenue à l’article IV.3 du contrat de distribution sélective Rolex France qui interdit « toute vente hors de l’établissement de vente ou par correspondance » comme une restriction de sa capacité à vendre en ligne les produits Rolex, tout en spécifiant toutefois qu’il avait « choisi de ne pas vendre ses produits Rolex en ligne » (soulignement ajouté).

d) La stratégie numérique de Rolex France

74. Un document saisi dans les locaux de Rolex France, intitulé « Programme digital détaillants officiels Rolex »85, atteste que Rolex France travaille depuis 2017 à la conception d’une stratégie numérique visant à « augmenter la visibilité des distributeurs agréés sur les moteurs de recherche », « soutenir la fréquentation des points de vente des détaillants et leur apporter un trafic qualifié », « améliorer l’expérience d’achat des clients en leur offrant une expérience omnicanale ». Selon ce document, trois options digitales sont offertes aux détaillants :

1) Le « e-corner Rolex » [espaces internet réservés] développé et mis à jour par Rolex France, facilement mis en place par un simple « copier-coller » de code source fourni par Rolex France, offrant une « expérience complète et de grande qualité » mais qui implique pour le distributeur de positionner la bannière Rolex en première position sur la page d’accueil, que Rolex soit présente dans la barre de navigation sur le menu principal (« header »), et soit située en première position dans la liste des marques distribuées.

2) Le mini-site « bespoke » [sur-mesure] qui offre une expérience de navigation et un contenu similaire à celui du « e-corner » mais avec des possibilités de personnalisation par le détaillant plus étendues, tout en respectant les lignes directrices du fabricant. Pour ce faire, Rolex France fournit tous les éléments nécessaires à la construction des pages de la section Rolex (images, textes, spécifications techniques). Les détaillants peuvent personnaliser les contenus relatifs à leurs points de vente (textes, relations avec Rolex). Le mini-site nécessite une maintenance régulière à la charge du distributeur (habillage, contenus, pages modèles). Les pages modèles sont visibles par les moteurs de recherche, ce qui améliore le référencement naturel du détaillant pour les recherches associées à Rolex. Les détaillants supportent un budget et des ressources plus importants que pour le « e-corner ». Toutes les pages doivent être approuvées par Rolex France avant la mise en ligne. Des mises à jour régulières doivent être planifiées en amont86.

3) La solution hybride, mélange des deux premières solutions.

75. Quelle que soit l’option choisie, les détaillants doivent se conformer aux lignes directrices fournies par Rolex France87, qui en contrôle le respect88. Ni les lignes directrices, ni le document précité « Programme digital détaillants officiels Rolex », ne mentionnent la possibilité pour les détaillants de vendre les produits en ligne.

76. Le représentant de Rolex France a précisé « [qu’à] ce jour, la grande majorité de nos distributeurs sont équipés avec l’une des solutions que nous avons développées. L’objectif poursuivi est d’assurer une cohérence et une homogénéité dans la présentation de la marque et des produits et d’augmenter le trafic sur le site des distributeurs afin de les rendre plus visibles »89.

77. Les distributeurs interrogés dans le cadre de l’instruction ont souligné le caractère contraignant des exigences imposées par Rolex France et l’impossibilité, quelle que soit la solution retenue, de vendre en ligne les produits Rolex. Leurs déclarations sont retranscrites ci-après :

Tableau 2 : Déclarations des distributeurs interrogés relatives aux exigences de Rolex France sur les sites internet des détaillants

78. Par ailleurs, il ressort d’un document interne du 3 juillet 2017 intitulé « Rolex Official Retailer Digital Program – Implementation follow-up » que Rolex France, face à la réticence de certains distributeurs à l’égard de sa stratégie digitale, se montre vigilante et n’hésite pas à intervenir pour rappeler l’interdiction de vendre en ligne90 :

- Lepage : « Suite à l’envoi des guidelines pour la mise en ligne du nouvel e-corner, inquiétude quant à la place qui devra être donnée à Rolex sur son site internet. Ne peut pas se permettre de mettre Rolex en #1 car pas de vente online possible. Discussion prévue au cours de l’atelier digital du 14/11. À suivre de près » (soulignements ajoutés) ;

- Royal Quartz : « Veulent vendre en ligne montres Rolex mais refus de notre part » (soulignements ajoutés) ;

- Zegg & Cerlati : « « Sale » en rouge sur la nav bar à supprimer ».

79. De même, Rolex France demande, dans un courriel du 9 janvier 2018 à un distributeur, le groupe Galeries Lafayette Royal Quartz – Louis Pion, de supprimer les éléments faisant référence à de la vente en ligne : « Serait-il possible de retirer les éléments de réassurance e-commerce dans le footer [pied de page], juste après le texte de personnalisation ? Cela ne concerne pas Rolex, il n’est donc pas nécessaire de les mettre en avant »91 (soulignement ajouté) puis ajoute, dans un courriel du 12 janvier 2018, « Je prends note pour les éléments de réassurance, cependant l’icône « Retrait en magasin » sous-entend un achat en ligne. Aussi, nous préférerions que celle-ci ne soit pas visible »92 (soulignement ajouté) et, à nouveau, le 1er mars 2018 : « Dans le footer [pied de page] de votre site, il faudrait supprimer les éléments de réassurance « ecommerce » (cf screenshot [capture d’écran] ci-dessous) »93.

e)- Le contrôle de la politique de Rolex France via les visites de clients mystères

80. Dans un document interne intitulé « Digital mystery requests – August 2018 » [Demandes des clients mystères sous forme numérique – Août 2018]94, un cabinet mandaté par Rolex France pour opérer les vérifications souligne, dans les « points d’amélioration », « Remote sale [Vente à distance] : vente à distance ouvertement acceptée par 12 détaillants avec envoi sur territoire français ou européen ; paiement en ligne et pick-up in store accepté chez 2 détaillants »95. Le « Plan d’action » concluant le document précise dans les « Points d’amélioration » à « court terme » de « ne pas proposer de vente à distance afin de faire vivre une expérience d’achat Rolex en boutique »96.

81. Il ressort de ce document que Rolex France contrôle le respect de sa politique commerciale visant à interdire à ses distributeurs de vendre sur Internet via des visites de clients mystères.

f)- Les justifications apportées par Rolex France

82. M. X..., directeur général de Rolex France, a déclaré, lors de son audition le 15 octobre 2021, que la réticence de Rolex France vis-à-vis du commerce en ligne des montres de marque Rolex avait deux causes principales.

83. La première, et la plus importante, est liée à la contrefaçon des montres de marque Rolex :

« La contrefaçon est un fléau pour la marque Rolex qui est la première marque la plus contrefaite au monde et Internet en est le vecteur. (...) Les contrefaçons sont d’année en année de plus en plus sophistiquées. Par exemple à l’état neuf, on trouve des montres contrefaites de manière régulière sur Le Bon Coin, Catawiki, Chrono24, Chronext, Watchfinder. Les prix payés par les consommateurs sont très élevés et peuvent atteindre des dizaines de milliers d’euros car elles sont vendues comme neuves et authentiques (avec des faux écrins, carte de garantie et fausses factures de détaillants français). Même les distributeurs ont des difficultés pour les authentifier et doivent les démonter par leur horloger pour s’en assurer » (soulignement ajouté)97.

84. M. X... a également précisé : « Les enjeux auxquels nous faisons face sont propres à Rolex par leur ampleur, nos concurrents étant peu ou moins impactés par le phénomène. Nous n’avons pas trouvé à ce jour de solution qui nous permettrait de concilier la vente en ligne et la protection du consommateur, de notre marque et du détaillant. (…) En l’état actuel de la situation, ne pas vendre sur internet le protège de la contrefaçon »98.

85. La seconde est « la lutte contre les ventes hors réseau » : « Internet est le canal de choix du marché gris. Nos revendeurs officiels ne sont pas présents à notre connaissance sur des plateformes tierces. (…) À ma connaissance, le marché parallèle est alimenté par des revendeurs achetant en quantité auprès des points de vente agréés. Notre rôle de tête de réseau est de surveiller les ventes de plus d’une montre à la fois, car elles correspondent généralement à des situations suspectes. (…) C’est pour veiller à l’étanchéité du réseau que nous pouvons être amenés à solliciter des factures auprès des distributeurs » (soulignement ajouté)99.

86. Enfin, M. X... a relevé que Rolex France n’avait été que peu sollicitée par ses détaillants pour faire de la vente en ligne : « lorsque c’est arrivé, nous en avons parlé, nous avons à cette occasion fait valoir les arguments précédemment exposés selon lesquels cela va à l’encontre de l’intérêt du consommateur, de la marque et du détaillant au premier lieu desquels figurent les risques de contrefaçon. À date, aucun de nos distributeurs ne vend de montres Rolex en ligne »100. Il a souligné que la digitalisation de ses distributeurs avait été lente et que l’apparition de sites marchands était récente et avait été accélérée par la pandémie de coronavirus101.

g)- La vente en ligne par les autres fabricants de montres de luxe

87. L’UBH et les distributeurs interrogés ont fourni aux services d’instruction les contrats de distribution sélective de plusieurs autres marques de montres de luxe102.

88. Il ressort des déclarations des distributeurs retranscrites ci-après que ces contrats autorisent la distribution des montres en ligne en l’assortissant de conditions et de garanties visant à garantir un environnement qualitatif pour la vente des produits au regard de leur image de luxe.

Tableau 3 : Déclarations des distributeurs interrogés sur la possibilité de commercialiser en ligne des montres de luxe d’autres marques que Rolex

3.- LA POLITIQUE COMMERCIALE DE ROLEX FRANCE RELATIVE AUX PRIX DE REVENTE DES MONTRES DE MARQUE ROLEX

a)- Les prix d’achat des montres Rolex

89. Rolex France communique à ses distributeurs les « barèmes des prix unitaires HT distributeur » par courriel avant leur entrée en vigueur103. Ces prix peuvent varier plusieurs fois par an.

90. Les distributeurs interrogés dans le cadre de l’instruction ont indiqué ne pas bénéficier de remises, rabais ou ristournes sur les prix d’achat des montres de la marque Rolex.

91. Rolex France a fourni aux services d’instruction des données relatives à l’évolution en valeur des prix distributeurs HT pour la période 2010-2020 pour les quinze références les plus vendues en France (et plus précisément les quinze « Rolex Master Code » ou « RMC » incluant les choix de cadran et bracelet les plus vendus en France). Ces prix correspondent à une moyenne annuelle. En effet, s’il y a eu une variation de prix au cours de l’année, la première partie de l’année a été facturée avec le prix de l’année précédente et la seconde avec le nouveau prix104. L’évolution annuelle des prix facturés aux distributeurs en pourcentage ainsi que l’évolution de ces prix entre 2010 et 2020 (pour les modèles pour lesquelles les données étaient disponibles) est la suivante :

Tableau 4 : Évolution annuelle des prix d’achat HT entre 2010 et 2020 (en pourcentage) pour les quinze références Rolex les plus vendues en France

92. Il ressort de ce qui précède que les prix de vente aux distributeurs des modèles les plus vendus ont sensiblement augmenté (+47 % à 66 % selon les modèles) entre 2010 et 2020 et de manière non négligeable sur les modèles commercialisés sur une plus courte durée.

b)- La fixation des prix de détail et l’encadrement des promotions

1)- La communication des prix conseillés par Rolex France

93. Le contrat de distribution sélective Rolex précise, au point IV.1., que « [l]e Distributeur Agréé détermine librement le prix de vente des Produits ROLEX et celui du service après- vente, sans toutefois dépasser les prix maxima conseillés qui lui sont communiqués par la Société ROLEX. dans la mesure où cette exigence est compatible avec la législation nationale applicable »106.

94. Rolex France communique annuellement à ses distributeurs des prix de vente conseillés et a transmis aux services d’instruction le catalogue de « Prix indicatifs de vente maximum TTC » pour 2019-2020107.

95. Comme le montre, notamment, une facture du 16 décembre 2013 fournie par la société Pellegrin & Fils, qui fait apparaître à côté de la colonne « prix unitaire HT » (correspondant au prix d’achat des montres par le distributeur) une colonne « prix indicatif de vente maximum TTC » (correspondant au prix public conseillé)108, ces prix indicatifs de vente maximum TTC sont rappelés aux distributeurs sur les factures qui leur sont adressées.

96. Ces prix de vente maxima conseillés apparaissent également sur le site internet de Rolex sous chacune des références présentées. En cliquant sur le ⓘ situé à côté du prix apparaît un encart qui indique que « [t]ous les prix de vente sont conseillés par Rolex et comprennent la TVA. Les prix peuvent être modifiés à tout moment et sans préavis ». M. X..., directeur général de Rolex a confirmé, lors de son audition, que « [l]es prix conseillés des montres de marque Rolex sont disponibles sur le site internet de Rolex et celui des détaillants agréés s’ils le souhaitent, sauf certaines montres d’un prix particulièrement élevé dont les prix sont disponibles sur demande. Les disponibilités ne sont pas indiquées »109.

97. De plus, Rolex France fournit aux distributeurs qui souhaitent disposer d’un espace dédié à Rolex sur leur site internet différentes solutions (voir les paragraphes 74 et suivants ci-avant). Le directeur général de Rolex France a indiqué que « [d]ans le cadre de ces solutions, Rolex propose des « assets » [ressources] qui s’ils sont utilisés par les distributeurs doivent l’être en conformité avec les guidelines de qualité fournies par Rolex »110. Il a confirmé, lors de son audition111, que, comme le précise le document

« Programme digital détaillants officiels Rolex » dans les termes suivants : « Affichage des prix de vente officiels conseillés fournis par Genève dans la devise locale »112, ces « assets » incluaient tous les éléments nécessaires à la construction des pages de la section Rolex (images, textes, spécifications techniques) afin d’assurer une uniformité de présentation et de charte graphique113, ainsi que les prix de vente maxima conseillés. De son côté, le distributeur Longinus, en réponse à une demande écrite des services d’instruction, a indiqué :

« Nous n’avons pas la main sur l’espace Rolex. Ainsi les prix sont, lorsqu’ils sont présents, indiqués par Rolex même »114. Les prix maxima conseillés y figurent sous le visuel de chaque référence. En positionnant le curseur sur le ⓘ situé à côté du prix apparaît un encart qui indique : « Tous les prix de vente sont conseillés par Rolex et comprennent la TVA. Le prix des modèles sertis peut varier en fonction des fluctuations du marché. Rolex se réserve le droit de modifier les prix et modèles de ce site à tout moment »115.

98. Rolex France a fourni l’évolution des prix de vente conseillés TTC en euros pour la période 2010-2020 pour les 15 références les plus vendues en France (et plus précisément les 15 « Rolex Master Code » ou « RMC » incluant les choix de cadran et bracelet les plus vendus en France). Il s’agit du prix public conseillé catalogue et non d’une moyenne. Contrairement aux prix distributeurs, si dans l’année il y a eu une variation de prix, le prix public conseillé indiqué correspond au nouveau prix public conseillé116.

Tableau 5 : Évolution des prix de vente conseillés TTC sur les 15 références Rolex les plus vendues, sur les années disponibles

99. Il ressort de ces éléments que les prix publics conseillés ont augmenté de manière significative entre 2010 et 2020 et de manière non négligeable sur les modèles commercialisés sur une plus courte durée.

2)- L’encadrement des promotions et des remises

100. Tous les distributeurs interrogés dans le cadre de l’instruction ont indiqué qu’il n’y avait pas d’action promotionnelle sur les produits Rolex118.

101. M. X..., directeur général de Rolex France, interrogé sur les contraintes pesant sur les distributeurs des produits Rolex en matière d’actions promotionnelles, d’opérations commerciales, de campagnes publicitaires et de politique de communication portant sur les prix, a confirmé l’absence d’actions de cette nature. Il a précisé, sur ce point, que « [c]e ne sont pas des pratiques qui s’opèrent dans le luxe en général. Les campagnes publicitaires sont axées sur les valeurs de la marque, les innovations, le mécénat, le sponsoring sportif, la philanthropie, le service après-vente et pas sur le prix. Concernant les actions promotionnelles, pour reprendre ce que j’ai indiqué précédemment elles peuvent dégrader l’image de la marque et par conséquent nous n’y sommes pas particulièrement favorables. Nous ne communiquons pas sur le prix »119.

102. Par ailleurs, s’agissant des remises, la société Pellegrin & Fils allègue dans sa saisine que Rolex France communiquait verbalement à ses distributeurs des consignes sur les montants pouvant être accordés aux clients. Elle fait état, à cet égard, dans sa saisine, d’une réunion qui se serait tenue en mai 2008 au Sofitel Vieux Port à Marseille avec les cinq distributeurs agréés à Marseille, au cours de laquelle M. A..., ancien directeur général de Rolex France, leur aurait donné « la consigne de limiter les remises pratiquées comme suit : 0 % sur les montres professionnelles acier ; 10 % sur les montres classiques acier ; 15 % sur les montres bicolores ; 20 % sur les montres tout or »120.

103. Dans un courrier du 15 décembre 2010 adressée à Rolex France, la société Pellegrin & Fils fait référence à ces barèmes en ces termes : « Vous nous avez demandé que nous soyons exemplaires, en tant que corner ROLEX pour les remises à la clientèle, en nous situant en deçà de la grille de remises maximum que vous avez indiquée à l’ensemble du réseau de distribution »121 (soulignement ajouté).

104. Parmi les distributeurs interrogés, trois ont évoqué ces barèmes :

- Heurgon Joaillier indique ainsi : « Rolex nous avait fixé des barèmes de manière orale : 5 % acier, 10 % or et acier et 15 % produits tout or » ; « Il y a eu des remarques de la part de Rolex uniquement verbales : mise en place d'un barème de discount, et des convocations au siège France pour nous signaler qu'ils savaient eu écho que nous avions fait des remises sur certains de leurs produits. Pas de sanction directe, mais sous entendue »122 ;

- Verhoeven indique également : « En pratique, Rolex appliquait semble-t-il (jusqu'à ces trois dernières années) une "tolérance" vis-à-vis des remises : pas de remises sur les montres dites "professionnelles", jusqu'à 10-15 % maximum sur les montres autres (acier, acier et or) et 20 % maximum sur les or et joaillerie »123 ;

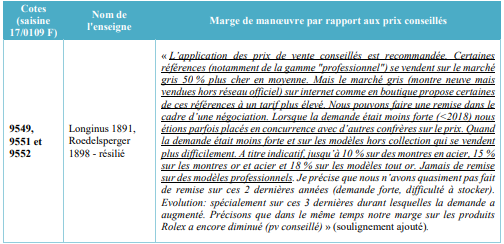

- Longinus/Rodelsperger indique quant à lui : « Nous pouvons faire une remise dans le cadre d’une négociation. Lorsque la demande était moins forte (<2018) nous étions parfois placés en concurrence avec d’autres confrères sur le prix. Quand la demande était moins forte et sur les modèles hors collection qui se vendent plus difficilement. A titre indicatif, jusqu’à 10 % sur des montres en acier, 15 % sur les montres or et acier et 18 % sur les modèles tout or. Jamais de remise sur des modèles professionnels »124.

105. Plusieurs distributeurs interrogés dans le cadre de l’instruction ont déclaré que Rolex France « ne voulait pas », « conseillait de ne pas » ou « déconseillait de » faire des remises pour des raisons liées à la « déontologie » de la maison Rolex ou encore à sa politique commerciale :

- Raynal : « La marge de manœuvre par rapport au prix conseillé est quasi nulle et les marges de manœuvre très faibles. Rolex ne veut pas que nous fassions de remises. Des remises ne peuvent être accordées qu'à titre très exceptionnel. Nous proposons toujours le prix de vente conseillé par Rolex. Des gestes commerciaux sont admis mais présentent un caractère exceptionnel. Quand c'est le cas, elles n'apparaissent pas sur les factures. Le montant n'est pas significatif »125 ;

- Bijouterie Nora : « Rolex nous conseille de ne pas pratiquer de remises commerciales (recommandations verbales) »126 ;

- Verhoeven : « Rolex diffuse, notamment via des catalogues de prix à destination des détaillants des prix publics conseillés qui sont en réalité des prix imposés »127 ;

- Dorise Joaillier : « Rolex nous déconseille d’en faire pour préserver notre image et accessoirement notre marge »128 ;

- Doux Joaillier (Avignon) : « Nous nous devons de suivre la déontologie de la maison Rolex. Rolex nous recommande l’application de prix publics conseillés. Nous ne proposons pas de remises. Gestes commerciaux demandés par les clients et accordés en fonctions de la concurrence. Depuis 2019 ces gestes commerciaux disparaissent car le marché Rolex est assaini »129 ;

- Ferret : « Nous avons la possibilité de faire un geste commercial sur les montres hors collection. Il peut y avoir de la négociation commerciale sur les autres modèles mais, en tout état de cause, la politique commerciale de Rolex concernant les remises est de s’approcher au maximum du niveau 0. Cela arrive de faire des remises sur des modèles hors collection comme proposé par la maison Rolex. Il n’y a pas de remise sur les modèles professionnels »130.

106. Le document interne de Rolex France intitulé « Rolex France Stratégie Commerciale 2006-2010 »131 fait apparaître que Rolex France a mis en place une politique visant à limiter le niveau des remises accordées par les détaillants, qu’il détaille sous le titre « Amélioration de la marge des détaillants ». Le fabricant y indique que « La remise est un problème récurrent qui mine la profitabilité de nos clients [distributeurs] » et que « Rolex France s’est engagé à améliorer la marge de ses distributeurs en engageant plusieurs actions : 1ère action : diminution globale du nombre de points de vente et notamment fermeture des principaux parallélistes et discounters du réseau ; 2ème action : programme de visites mystères »132 (soulignements ajoutés). Il est ensuite précisé que « Rolex France travaille depuis 2 ans avec une société spécialisée dans les enquêtes qualité (DMS) [Digital Mystery Shopping (« ci-après « DMS »)] », que « les négociateurs » envoyés chez les distributeurs sont chargés d’évaluer la qualité de l’accueil et « le niveau de remise maximum obtenue dans les magasins », qu’un « debrief [compte rendu] des résultats » est effectué avec les distributeurs et que les résultats de ces enquêtes ont des « conséquences sur les attributions de MSQ [montres sous quotas] »133 (soulignements ajoutés).

107. Enfin, un échange interne de courriels en octobre 2016 entre Rolex France et Rolex SA confirme que la politique commerciale du groupe était d’éviter les remises. En l’espèce, cet échange concernait un client (partenaire commercial) en contact avec Lepage, un distributeur agréé en France, pour l’achat d’une montre. Il relevait que Rolex Genève avait accordé une remise de 30 % via la filiale française alors que le distributeur ne pouvait concéder le même rabais. À ce propos, Rolex France indiquait « nous préférons en effet que (…) achète cette montre auprès de notre distributeur Lepage car il existe une relation amicale forte semble- t-il entre eux ; nous ne souhaitons donc pas interférer dans cette vente, d’autant plus que notre politique commerciale n’encourage pas les remises » (soulignement ajouté)134.

3)- La marge de manœuvre des distributeurs dans l’application des prix de vente conseillés par Rolex France

108. Les déclarations des distributeurs interrogés au cours de l’instruction au sujet de l’application des prix de vente conseillés par Rolex France sont retranscrites dans le tableau ci-dessous.

Tableau 6 : Déclarations des distributeurs interrogés sur l’application des prix de vente conseillés par Rolex France

109. Il ressort de ces déclarations que les distributeurs ont tous indiqué se conformer au prix de vente conseillé par Rolex France, à l’exception de deux d’entre eux (Maier Horloger et Printemps Haussman & Printemps Louvre) qui n’ont pas répondu spécifiquement à la question posée.

110. Les distributeurs ont également été interrogés sur la marge de manœuvre dont ils disposaient par rapport aux prix conseillés.

111. Une partie d’entre eux, dont les déclarations sont retranscrites dans le tableau ci-dessous, a déclaré disposer d’une marge de manœuvre totale dans leur politique tarifaire, d’avoir choisi d’appliquer les prix conseillés par Rolex France, de ne pas consentir de remises, sauf à de rares exceptions (anciens modèles, modèles particulièrement onéreux ou clients fidèles) et de ne pas subir de pression quelconque de la part de Rolex France. Selon ces revendeurs, l’absence de remises est justifiée à la fois par la circonstance que la demande est très forte, notamment ces dernières années, que le marché connaît une pénurie de montres de la marque Rolex et qu’ils ont besoin de préserver leurs marges.

Tableau 7 : Déclarations des distributeurs interrogés indiquant disposer d’une marge de manœuvre totale dans leur politique tarifaire par rapport aux prix conseillés par Rolex France

112. En revanche, d’autres distributeurs, parmi lesquels certains dont l’agrément avait été récemment retiré, ont déclaré soit que leur marge de manœuvre par rapport aux prix conseillés par Rolex France était quasi nulle dans la mesure où cette dernière leur interdisait de faire des remises, soit que Rolex France leur déconseillait d’en faire.

Tableau 8 : Déclarations des distributeurs interrogés indiquant disposer d’une marge de manœuvre nulle ou limitée dans leur politique tarifaire par rapport aux prix conseillés par Rolex France

113. M. X..., directeur général de Rolex France, interrogé sur ce point par les services d’instruction, a indiqué : « La politique de Rolex est non-interventionniste. Les détaillants sont libres de pratiquer les prix de leurs choix ». Il a ajouté : « Il nous arrive de discuter de ces aspects de prix avec nos distributeurs. Quand les prix sont très éloignés du prix conseillé, c’est un indicateur de risque pour nous vis-à-vis du détaillant. En effet, s’il pratique des prix trop bas ou trop haut, il peut y a voir un problème d’endettement ou de ventes parallèles. Cela concerne la santé du réseau et justifie pour nous de s’y intéresser ». Il a, enfin, précisé:

« Le prix dans le luxe fait partie de l’image de marque. Dégrader le prix dégrade l’image. Cela s’est vu avec Tiffany qui avait lancé une gamme plus abordable et a dû recentrer ses activités car cela avait dégradé son image « luxe » »137.

4)- Les mécanismes de surveillance

114. Selon les saisissantes, Rolex France aurait mis en place plusieurs mécanismes qui lui permettraient de surveiller les prix de vente auxquels ses produits étaient vendus par les distributeurs agréés, que ce soit par les remontées d’informations sur les ventes (a) ou les visites des points de vente par les représentants commerciaux de Rolex et les clients mystères (b).

a.- Les remontées d’informations sur les ventes

115. Selon la société Pellegrin & Fils, Rolex France contrôlerait le respect des prix de vente au détail pratiqués par ses distributeurs et le respect des barèmes de remises autorisées.

116. Rolex France utiliserait notamment les cartes de garantie comme moyen de vérification du suivi par les distributeurs de ses prix conseillés. Jusqu’en 2015, Rolex France demandait en effet à ses distributeurs de conserver pour chaque vente une copie de la carte de garantie dûment remplie, à laquelle était agrafée la facture correspondante, ce qui permettait aux commerciaux de Rolex France lors de leurs visites de vérifier facilement le respect par les distributeurs des prix conseillés.

117. Dans une lettre adressée à la société Pellegrin & Fils le 27 septembre 2010, Rolex France lui rappelle ces obligations en ces termes : « En dépit des termes de nos lettres circulaires des 9 février 2009 et 28 juin 2010, nous avons eu récemment à déplorer de nouveaux incidents concernant les cartes de garantie Rolex qui nous ont contraints à nous séparer de certains de nos distributeurs agréés. Une fois encore, nous vous rappelons que cette carte de garantie doit être scrupuleusement remplie au moyen d’un stylo ou d’un feutre indélébile, avec les trois informations obligatoires suivantes : le nom de l’acheteur, l’adresse de l’acheteur, la date de l’achat. En outre, pour lutter contre les fraudes, nous vous demandons : de garder une copie recto verso de la carte de garantie dûment remplie ; de conserver cette copie, attachée avec la facture correspondante, et de l’archiver soigneusement afin qu’elle puisse, le cas échéant, sur demande expresse, être consultable par un représentant de la maison Rolex. Le non-respect de ces dispositions sera donc de nature à remettre en cause nos relations contractuelles »138 (soulignement ajouté).

118. À partir de 2015, toujours selon la société Pellegrin & Fils, ce contrôle des prix et des remises pratiquées aurait été réalisé de manière plus « insidieuse »139 au travers du système d’activation des cartes de garantie et la mise en place d’un outil informatique permettant de faire remonter en temps réel les informations sur les ventes, notamment par la transmission en temps réel des niveaux de stocks des distributeurs.

119. À ce titre, le document « TC20 – Suivi du rapport d’audit de filiale : Rolex France SAS »140 de janvier 2011 détaille la stratégie mise en place pour contrôler la politique tarifaire des distributeurs, via les remontées d’informations sur les quantités vendues et les prix de vente pratiqués, la mise en place d’un logiciel visant à faciliter l’obtention de ces informations et les visites régulières de clients mystères et de commerciaux :

« L’obtention du sell out [ventes réelles aux clients finaux] et du niveau de stocks des distributeurs reste difficile en l’absence d’obligation pour le réseau de distribution de fournir de telles informations à Rolex (dans la mesure où il ne lui appartient pas). Les distributeurs communiquent généralement bien les quantités vendues, mais font preuve de davantage de réserve concernant les prix de vente. La mise en place de MY Rolex V2 devrait permettre d’améliorer la transmission de ces informations. Toutefois, il conviendra d’analyser la manière d’exploiter ces informations compte tenu des ressources disponibles. Des visites mystères sont organisées chaque année par la filiale avec l’aide de la société DMS. Elles permettent à Rolex France SAS de compléter ses connaissances du réseau de distribution, en plus des visites régulières des commerciaux. Selon nos entretiens avec la Direction, les visites mystères menées à Paris au printemps 2010, continuent de mettre en évidence la pratique d’importantes remises par certains distributeurs. En 2011, de nouvelles campagnes sont prévues à Paris et en région PACA, toujours avec l’aide de DMS (mais avec une nouvelle équipe à la demande de Rolex France SAS) »141 (soulignements ajoutés).

120. M. X..., directeur général de Rolex France, a déclaré sur ce point : « Nous avons une fois par an une remontée sur le chiffre d’affaires du détaillant généré par les produits Rolex pour s’assurer du suivi financier de la santé de nos partenaires. Les volumes et les stocks sont comptabilisés en temps réel au moyen de logiciels auxquels sont connectés les distributeurs via l’activation des cartes de garanties »142. Il précise à cet égard que : « l’activation des cartes de garantie se fait soit via l’application sur le téléphone soit en transmettant à Rolex des fichiers bruts extraits de leur système interne. Les informations transmises sont le numéro de série de la montre et la date de vente. Comme chaque numéro est unique cela nous permet de savoir quelle montre a été vendue par qui à quelle date. Une vente correspond à une sortie de stock et nos données sur les stocks du distributeur sont automatiquement ajustées. Les informations obtenues via les cartes de garantie sont utilisées à des fins de planification. Cela nous permet d’anticiper la production en temps réel »143.

121. Certains distributeurs, dont une des saisissantes, la société Pellegrin & Fils, indiquent que ces remontées d’informations permettraient à Rolex France de savoir si les distributeurs pratiquent des remises et le niveau de celles-ci. Longinus relève également qu’il transmet semestriellement son chiffre d'affaires issu de la vente des montres Rolex à Rolex France et que cette dernière peut aisément, en recoupant les données transmises par l’activation des cartes de garantie et les remontées semestrielles de chiffre d’affaires, savoir s’il consent des remises à ses clients144. D’autres, en revanche, affirment soit qu’il n’y a aucune remontée d’information sur les prix, soit qu’elles sont très exceptionnelles (par exemple, en cas de doutes sur l’origine de la montre vendue).

122. Les déclarations des distributeurs relatives aux remontées d’informations à Rolex France sont retranscrites dans le tableau ci-dessous :

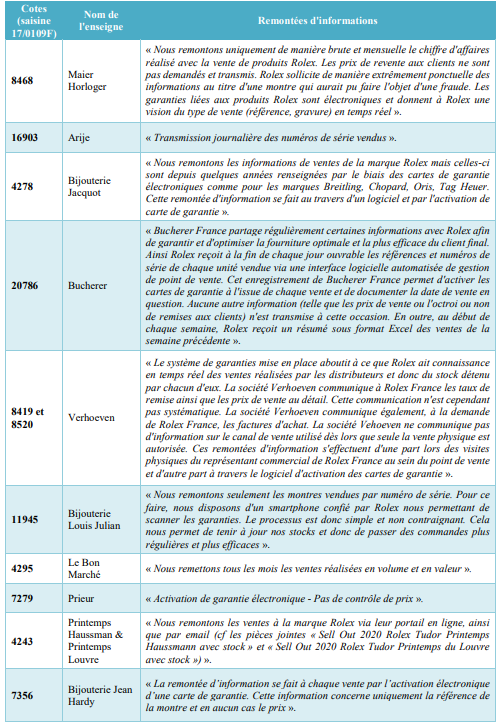

Tableau 9 : Déclarations des distributeurs interrogés relatives aux remontées d’informations sur leur politique tarifaire à Rolex France

123. Il ressort de l’ensemble de ces éléments que Rolex France a une connaissance précise de l’activité de ses revendeurs indépendants, qu’il s’agisse des volumes de vente, qu’elle connaît en temps réel grâce aux logiciels utilisés par les revendeurs et aux informations sur chaque vente réalisée obtenues grâce à l’activation des cartes de garantie, ou du chiffre d’affaires réalisé avec la marque, communiqué à une fréquence variable selon les distributeurs (hebdomadaire, mensuelle, trimestrielle, biannuelle ou annuelle).

b. Les visites de clients mystères et de représentants commerciaux

• Les documents internes de Rolex France relatifs aux visites de représentants commerciaux et des clients mystères

124. Il ressort de plusieurs documents internes que Rolex France surveillait les niveaux de remises via les visites régulières chez les distributeurs agréés de ses représentants commerciaux et les campagnes de visites de clients mystères.

125. Un document interne de Rolex intitulé « Rolex France Stratégie Commerciale 2006-2010 »145 fait apparaître que Rolex France a cherché à accroître la fréquence des visites réalisées chez ses distributeurs. Ce document précise que, jusqu’en 2007, cette fréquence était fixée sur un critère géographique à raison de 3 ou 4 visites par an quel que soit le chiffre d’affaires du distributeur mais que depuis 2008, les « clients [distributeurs] ont une fréquence de visites en fonction de leur CA : 3 niveaux de fréquence : 10, 6 et 4 visites par an »146. Rolex constate ainsi la « nette augmentation de la pression de Rolex chez les détaillants : 5,5 visites en moyenne par client en 2010 Vs 3,5 en 2007 »147 (soulignement ajouté).

126. S’agissant des visites de représentants commerciaux, ainsi qu’il a été constaté ci-avant (voir le paragraphe 116), Rolex France demandait à ses distributeurs jusqu’en 2015 de conserver pour chaque vente une copie de la carte de garantie dûment remplie à laquelle était agrafée la facture correspondante pour qu’elle puisse être mise à disposition des commerciaux de Rolex France lors de leurs visites, le non-respect de cette obligation pouvant entrainer la résiliation du contrat148. Les représentants commerciaux, ainsi qu’il ressort des documents détaillés ci-après, pouvaient ainsi vérifier les niveaux de remise consentis.

127. S’agissant des visites de clients mystères, ces prestations, réalisées soit par des salariés de Rolex France, soit par un prestataire externe, visaient notamment, ainsi qu’il est détaillé ci-après, à contrôler le niveau de remise consenti par le distributeur.

Documents de 2008

128. L’analyse des comptes rendus individuels des visites de clients mystères réalisées par un prestataire externe, DMS, pour le compte de Rolex France auprès des distributeurs en magasin en 2008, intitulés « Tableau de bord – Rolex 2008 » montre que la surveillance des remises pratiquées par les distributeurs et la vérification du respect par les distributeurs d’un barème des remises y occupent une place centrale149.

129. Ces différents rapports font mention d’une politique stricte de Rolex France sur les montants de remise accordés et des conséquences qui pourraient découler de son non-respect pour les distributeurs :

- Diamant Blanc : 11,27 % de remise : « La vendeuse m’a tout de suite dit qu’elle ne pouvait pas faire mieux que 3700 euros, que les prix étaient imposés par la marque mais qu’elle ferait cet effort pour moi, pour réaliser ce cadeau »150 (soulignement ajouté) ;

- Pellegrin Aix : 5 % de remise : « C’est alors qu’elle m’explique qu’elle n’a habituellement pas la possibilité d’accorder de réductions sur la prestigieuse marque Rolex et que si elle s’y hasardait, la boutique risquait de perdre sa concession. Une ultime fois je tente de convaincre la vendeuse de m’accorder une remise supplémentaire, me montrant fort intéressée et prête à acheter la montre immédiatement. Or, elle m’indique que ce n’est pas raisonnable mais que je peux toujours me rabattre sur un modèle Rolex inférieur »151 ;

- Pellegrin & Fils : 15 % de remise : « Lorsque je demande si le prix est ferme et définitif, le vendeur me répond : « bien sûr que non … » et me propose directement 15 % de remise en m’expliquant qu’il s’agit là de la possibilité maximale tolérée par Rolex. Il me précise que tous les concurrents feraient de toute façon la même remise. Lors de la deuxième relance, le vendeur reste inflexible et me renvoie à l’explication suivante :

« c’est la remise maximale tolérée par la Maison Rolex » et ajoute que s’il allait au- delà, il risquerait de faire perdre la concession à son entreprise »152 (soulignements ajoutés) ;

- Raynal : 9,95 % de remise : « Ayant réussi à obtenir un premier geste, je continue sur ma lancée en indiquant à la vendeuse que si elle m’accorde une remise encore plus importante, je suis prête à acheter immédiatement. Elle m’explique calmement alors que cela n’est vraiment pas possible d’aller au-delà, car le magasin risquerait de perdre la concession »153 ;

- Frojo : 3,96 % de remise : « mais le vendeur me répond que les prix des montres sont fixés par Rolex et qu’il ne peut rien faire de plus »154.

Documents de 2009

130. En 2009, des rapports de visites effectuées par des représentants commerciaux de Rolex France font état du contrôle des factures et de la vérification du respect des seuils de remises autorisés par type de montres par Rolex France. Concernant le distributeur Godechot & Pauliet par exemple, le rapport indique :

une visite du 10 avril 2009 : « Contrôle des factures = les remises sont comprises dans les normes, sauf quelques exceptions (or/acier 18 % max, or 24 % max). Depuis le début de l’année les remises sont moins importantes »155 (soulignement ajouté) ;

visite du 16 octobre 2009 : « Contrôle des factures =les seuils sont respectés sauf quelques cas sur des montres or/or »156 (soulignement ajouté).

Documents de 2010